37 Jenis Kelamin Laki-Laki

Status Lajang Agama Islam

Tempat & Tanggal lahir Tasikmalaya, 17 Juli 1994 Jasmani Baik

Keahlian bahasa dan tulisan Indonesia Inggris

Alamat Rumah : Kp.Gombong RT. 01/RW.01 Desa Gombong, Kecamatan Ciawi, Kabupaten Tasikmalaya

Domisili : Jl. Kubang Utara II No.6B Tubagus Ismail 2 Coblong Bandung

Nomor Kontak

HP : 082214100190/ 0265-456148 e-mail acepdedekurniawan@gmail.com

Pendidikan Terakhir S1 Akuntansi

(2012-Sekarang) UNIVERSITAS KOMPUTER INDONESIA, BANDUNG Sekolah Menengah Atas

(2009-2012) SMA AL-KHAIRYAN Sekolah Menengah Pertama

(2006-2009) SMP NEGERI 2 CIAWI TASIKMALAYA Sekolah Dasar

38 Seminar

Seminar Nasional “Konglomerasi Keuangan” (2015)

Seminar Nasional Ekonomi Syariah “Psikologis Masyarakat Indonesia Menuju Ekonomi Syariah” (2012)

Seminar Nasional “Mendongkrak Literasi Keuangan Di Dalam Gejolak Perekonomian Indonesia” (2014) Pembinaan Mental Dan Disiplin Mahasiswa (Character

Building) (2013)

Mentoring Agama Islam ”Membentuk Aqidah Dan Akhlak Yang Baik” (2013)

Seminar Nasional Akuntansi “Peluang & Karir Di Pasar Modal” (2013)

Seminar Public Speaking“Spread Your Speak” (2013) Kuliah Umum Metodologi Penelitian “Metode Penelitian

Untuk Karya Ilmiah (Skripsi)” (2015)

THE EFFECT OF DEFERRED TAX EXPENSES AND TAX

PLANNING ON PRACTICE MANAGEMENT EARNINGS

(Case Study of Corporate Taxpayers Registered in The Tax Office Directorate General Region West Java I Period 2009-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : Asep Dede Kurniawan Nim : 21112033

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan berkat dan rahmat kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Dalam penyusunan skripsi ini, penulis mengambil judul “Pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak Terhadap Praktik Manajemen Laba”.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari kata sempurna baik secara teknis maupun materi. Maka dari itu, kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi penyempurnaan skripsi ini.

Skripsi penelitian ini tidak lepas dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic, selaku Dekan Fakultas Ekonomi & Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA, selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Dr. Ely Suhayati,SE.,M.Si.,Ak.,CA, selaku Dosen Wali 4Ak2 yang telah banyak memberi ilmu yang sangat berarti bagi penulis.

iv

6. Kepada orang tua tercinta yang telah memberikan dukungan materil dan doa.

7. Seluruh Dosen Universitas Komputer Indonesia. 8. Staff Sekretariat Universitas Komputer Indonesia.

9. Kepada keluarga besar 4Ak-2 angkatan 2012 yang selalu bersama penulis selama 4 tahun terakhir.

10. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Peneliti menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun agar penelitian dapat lebih baik lagi. Akhir kata penulis berharap kerangka acuan tugas ini dapat memberikan wawasan dan pengetahuan kepada para pembaca pada umumnya dan pada penulis khususnya.

Bandung, Agustus 2016 Peneliti,

v LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 10

1.3. Rumusan Masalah ... 10

1.4. Maksud Dan Tujuan Penelitian ... 11

1.4.1 Maksud Penelitian. ... 11

1.4.2 Tujuan Penelitian. ... 11

1.5. Kegunaan Penelitian ... 12

1.5.1 Kegunaan Praktis. ... 12

1.5.2 Kegunaan Akademis. ... 12

vi

2.1.2 Perencanaan Pajak. ... 15

2.1.2.1 Definisi Perencanaan pajak ... 15

2.1.2.2 Indikator Perencanaan Pajak ... 16

2.1.3 Manajemen Laba. ... 18

2.1.3.1 Definisi Manajemen Laba ... 18

2.1.3.2 Indikator Manajemen Laba ... 19

2.2. Kerangka Pemikiran ... 21

2.2.1 Pengaruh Beban Pajak Tangguhan Terhadap Manajemen Laba ... 21

2.2.2 Pengaruh Perencanaan Pajak Terhadap Manajemen Laba ... 22

2.3. Hipotesis ... 24

BAB III METODE PENELITIAN 3.1. Metode Penelitian ... 26

3.2. Operasionalisasi Variabel ... 28

3.3. Sumber Data Dan Tehnik Pengumpulan Data ... 31

3.4. Populasi, Sampel Dan Waktu Penelitian ... 32

3.4.1 Populasi ... 32

3.4.2 Sampel ... 33

3.4.3 Tempat dan Waktu Penelitian ... 35

3.5. Metode Pengujian Data ... 35

3.6. Metode Analisis Data ... 40

vii

4.1.1.3 Analisis Deskriptif Manajemen Laba ... 56

4.1.2 Hasil Analisis Verifikatif ... 60

4.1.2.1 Uji Asumsi Klasik ... 61

4.1.2.2 Analisis Regresi Linear Berganda ... 65

4.1.2.3 Uji Analisis Korelasi ... 67

4.1.2.4 Uji Analisis Koefisien Determinasi ... 69

4.1.3 Pengujian Hipotesis ... 71

4.2. Pembahasan ... 75

4.2.1 Beban Pajak Tangguhan Terhadap Praktik Manajemen Laba ... 76

4.2.2 Perencanaan Pajak Terhadap Manajemen Laba ... 79

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 83

5.2. Saran ... 83

DAFTAR PUSTAKA ... 85

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2013. Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta, Jakarta.

A. Fuad Rahmany, 2009 Bapepam Denda Mantan Direksi Indofarma Rp 500 Juta. Detik.com 8 November 2009

Andi Supangat. 2010. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Ketiga. Jakarta: Kencana Prenada Media Group Agoes, Sukrisno dan Estralita Trisnawati. 2010. “Akuntansi Perpajakan”. Edisi 2

Revisi. Jakarta : Salemba empat.

Burton, Richard. 2011. Kajian Aktual Perpajakan. Jakarta : Salemba Empat. Bambang Jatmiko. 2008. Pelatihan Metodologi penelitian Bagi Karyawan PT. Pos

Indonesia. Modul. Bandung

Djamaludin, Rahmawati dan Handayani. 2008. Analisis Perubahan Aktiva Pajak Tangguhan Dan Kewajiban Pajak Tangguhan Untuk Mendeteksi Manajemen Laba. Universitas Sebelas Maret Surakarta

Nadia Dhaneswari, dan Widuri, Retnaningtyas. 2013. Pengaruh Asimetri Informasi, Ukuran Perusahaan dan Beban Pajak Tangguahan Terhadap Praktik Manajemen Laba di Perusahaan Manufaktur Terdaftar di Bursa Efek Indonesia (BEI) 2010-2012. Tax & Accounting Review, Vol. 3, No.2.

Deviana Putri. 2012. Analisis Pengaruh Likuiditas dan Leverage Terhadap Net Profit Margin Pada Perusahaan Industri Plastik yang Terdaftar di Bursa Efek Indonesia. (Jurnal Vol 1, No 1 tahun 2012)

Desmiyawati, dkk. 2009. Pengaruh Asimetri Informasi dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Prusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Pekbis Jurnal, Vol. 1 No 3, Hlm 180-189

Dian Ihsan Siregar. 2015 .Laba Perusahaan Meningkat Menjadi Rp.3,84 M. Danang Sunyoto.2013.Metodologi Penelitian Akuntansi.

Gujarati, D.N.,2012, Dasar-dasar Ekonometrika, Terjemahan Mangunsong,R.C., Salemba Empat, buku 2, Edisi 5, Jakarta

Bisnis, Manajemen dan Ekonomi.

Healy and wahlen. 1999. A Review Of The Earning Managemen Literature and its Implications for Standard Setting.

Harnanto, 2011. Akuntansi Keuangan Menengah, Edisi 2003/2004, BPFEYogyakarta, Yogyakarta.

Islahuzzaman. 2012. Istilah-istilah Akuntansi & Auditing. Edisi Kesatu. Bumi Aksara. Jakarta

Irham Fahmi. 2012. Pengantar Pasar Modal. Alfabeta, Bandung.

Lumbantoruan, Sophar. 1996. Akuntansi Pajak. Jakarta: Gramedia Widiasarana Indonesia.

Milton Friedman. 2013 Anatomi Sebuah Krisis .okezone.com 29 Agustus 2013 Mardiasmo, 2012, Perpajakan, Edisi Revisi Tahun 2001. Andi: Yogyakarta. Masyhuri. 2008. Penelitian Verifikatif. Edisi Pertama. Yogyakarta : Andi

Nur Hidayat, 2005. Tax Palnning Bukan Untuk Hindari Pajak. Jakarta: Erlangga Ompusunggu, Arles p. 2011. Cara Legal Siasati Pajak. Jakarta. Puspa Swara Phillips, John., M. Pincus and S. Rego. 2003. Earnings Management: New

Evidence Based on Deferred Tax Expense. The Accounting Review, vol 78, pp.491 – 521.

Priantinah Denies.2008. Eksistensi Earnings Manajemen Dalam Hubungan AgenPrincipal. Jurnal Pendidikan Akuntansi Indonesia. Vol. VI. No. 2. Rieke Diah Pitaloka. 2015 DPR Resmi Minta Ojk Selidiki Deutsche Bank.

Beritasatu.com 03 Desember 2015

Scott, William R., 2012, Financial Accounting Theory, 6 th ed., Toronto: Pearson Prentice Hall.

Suharyadi dan Purwanto S.K. 2009. Statistika Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Sugiyono. 2011. Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Sudarmadji, A. M. & Sularto, L. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT, vol.2

Sentosa Hardika, Nyoman. 2011. Perencanaan Pajak sebagai Strategi Penghematan Pajak. Jurnal Bisnis dan Kewirausahaan, 3 (2): h: 17-34. Santoso Singgih, 2010 Statistik Parametrik, Cetakan Ketiga, PT Gramedia

Pustaka Utama, Jakarta

Schusheim, Pearl E. & Gena Katz. 2009. Personal Tax Planning, Planning with Registered Disability Savings Plans. Canadian Tax Journal, 57 (2): pp: 338-360.

Setiawati, Lilis dan Na’im. 2001. Manajemen Laba. Jurnal Ekonomi dan Bisnis Indonesia : 159 – 176.

Setiawati, Lilis (2011). Sistem Informasi Akuntansi, Perancangan, Proses dan Penerapan. Edisi I. Yogyakarta: Andi Yogyakarta.

Sumomba, Christina Ranty. 2010. “Pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak terhadap Praktik Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Suandy, Erly. 2011. Perencanaan Pajak, Edisi 5, Jakarta: Salemba Empat Suandy, Erly. 2011. Hukum Pajak, Edisi 5, Jakarta: Salemba Empat

Sri Sulistyanto, 2008, Manajemen Laba teori dan modal empiris, Jakarta : Grasindo.

Sujoko Efferin, Stevanus Hadi Darmadji dan Yuliawati Tan, 2008 .Metode Penelitian Akuntansi Mengungkap Fenomena dengan Pendekatan Kuantitatif dan Kualitatif.Yogyakarta:Graha Ilmu.

Sulistyanto, Sri dan Haris Wibisono, 2003. “Seasoned Equity Offerings: Antara Agency Theory, Windows of Opportunity, dan Penurunan Kinerja.” Simposium Nasional Akuntansi (SNA) VI, Surabaya.

Ulfah, Yana. 2013. Pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak Terhadap Praktik Manajemen Laba. Prosiding Simposium Nasional Perpajakan 4.

Umar, Husen. 2008. Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama. Umi Narimawati. 2010. Metode Penelitian : Dasar Penyusunan Penelitian

Uma Sekaran, 2006, Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 2, Jakarta: Salemba Empat.

Waluyo, 2012. Akuntansi Pajak. Jakarta: Salemba Empat. Waluyo. 2013. Perpajakan Indonesia. Salemba Empat, Jakarta.

Windy Ayu dan Lastanti, Hexana Sri. Pengaruh Konvergensi IFRS Efektif Tahun 2012, Kompleksitas Akuntansi dan Probabilitas Kebangkrutan Perusahaan Terhadap Timeliness dan Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia.eJournal Akuntansi Trisakti Volume. 2 Nomor. 1 Februari 2015 :68

www.duniainvestasi.com

www.idx.com

Yulianti. 2005. Kemampuan Beban Pajak Tangguhan Mendeteksi Manajemen Laba. . Jurnal Akuntansi dan Keuangan Indonesia.

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Beban Pajak Tangguhan

2.1.1.1 Definisi Beban Pajak Tangguhan

Beban pajak tangguhan adalah beban yang timbul akibat perbedaan temporer antara laba akuntansi (laba dalam laporan keuangan untuk pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak) (Harnanto 2011:115).

mengakibatkan pengakuan beban pajak yang lebih besar secara komersial pada masa yang akan datang. Dengan demikian selisih tersebut akan menghasilkan kewajiban pajak tangguhan. Kewajiban pajak tangguhan ini terjadi apabila rekonsiliasi fiskal berupa koreksi negatif, dimana pendapatan menurut akuntansi komersial lebih besar daripada akuntansi fiskal dan pengeluaran menurut akuntansi komersial lebih kecil daripada akuntansi fiskal (Agoes dan Trisnawati, 2010).

Dari beberapa definisi di atas dapat disimpulkan bahwa beban pajak tangguhan adalah beban yang timbul akibat perbedaan temporer antara laba akuntansi dengan laba fiskal dimana pendapatan menurut akuntansi komersial lebih besar daripada akuntansi fiskal dan pengeluaran menurut akuntansi komersial lebih kecil daripada akuntansi fiskal.

2.1.1.2 Indikator Beban Pajak Tangguhan

�� �� � � � ��� �

Amanda & Meiriska Febrianti (2015). Sehingga defered tax expense dihitung dengan menggunakan rumus:

Harnanto (2011:115)

Keterangan :

DTEit = Beban pajak tangguhan perusahaan i pada tahun t

TAi,t-1 = Total asset perusahaan i pada tahun t-1.

2.1.2 Perencanaan Pajak

2.1.2.1Definisi Perencanaan Pajak

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak (Suandy, 2011:6)

pembedaan berbagai pilihan/opsi pajak yang ditujukan pada pengenaan kewajiban pajak yang minimal pada masa pajak kini dan masa pajak yang akan datang (Suandy, 2011:7). Sedangkan menurut Nur Hidayat (2005:1) Perencanaan pajak adalah Upaya menekan jumlah kewajiban pajak dengan cara legal.

Dari beberapa definisi di atas dapat disimpulkan bahwa perencanaan pajak adalah tindakan yang terkait dengan usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga setiap transaksi ada konsekuensi pajaknya baik pph maupun beban pajak .

2.1.2.2 Indikator Perencanaan Pajak

Indikator Perencanaan pajak menurut Mohammad Zain (2008:60-61) merupakan hasrat Untuk melakukan perencanaan pajak pada dasarnya didorong oleh dua ketentuan dalam ketentuan peraturan perundang-undangan perpajakan, yaitu:

ATC = BTC x (1-MTR)

suatu perencanaan pajak hanya akan memberikan keuntungan yang sama sekali tidak termasuk dalam ruang lingkup pengenaan pph.

2. Ketentuan kedua menyangkut kemungkinan dapat dikurangkannya biaya yang ada kaitannya dengan penentuan besarnya pajak yang terutang, yang dalam ketetuan peratuan perundang-undangan perpajakan disebut sebagai biaya untuk mendapatkan, menagih dan memelihara penghasilan (pasal 6 ayat (1) huruf a UU pph) oleh karena itu perencanaan pajak terkaitdengan penentuan besarnya pajak yang terutang, maka biaya yang dikeluarkan untuk perencanaan pajak tersebut, merupakan biaya yang fiscal dapat dikurangkan.

Biaya neto rancangan perencanaan pajak, adalah biaya bruto dikurangi dengan jumlah-jumlah pajak yang dapat dihemat, atau dengan perkataan lain biaya setelah pajak (after tax cost) dari suatu perencanaa pajak dapat dinyatakan sebagai berikut:

Zain (2008:60-61)

Keterangan:

ATC = After Tax Cost BTC = Before Tax Cost MTR = Marginal Tax Rate

demikian untuk kegiatan perencanaan pajak tersebut yang dibandingkan adalah antara keuntungan sebelum pajak (pre-tax benefits) dan biaya setelah pajak (after tax cost).

2.1.3 Manajemen Laba

2.1.3.1 Definisi Manajemen Laba

Manajemen Laba adalah proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana manajemen dapat menggunakan kelonggaran penggunaan metode akuntansi (Islahuzzaman 2012:257).

Manajemen Laba adalah suatu tindakan yang mengatur laba sesuai dengan yang dikehendaki oleh pihak tertentu atau terutama oleh manajemen perusahaan (company management) (Irham Fahmi 2012:158).

Manajemen laba merupakan upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan ( Sulistyato 2008:48).

2.1.3.2 Indikator Manajemen Laba

Menurut Sri Sulistyanto (2008:165) manajemen laba dapat diukur dengan discretionary accrual. Dalam penelitian ini discretionary accrual digunakan sebagai proksi karena merupakan komponen yang dapat dimanipulasi oleh manajer seperti penjualan. Discretionary accruals merupakan accruals dimana manajemen memiliki fleksibilitas dalam mengontrol jumlahnya karena discretionary accruals ada dibawah kebijaksanaa (discretion) manajemen.

Discretionary accrual merupakan kebijakan akuntansi yang memberikan keleluasaan kepada manajemen untuk menentukan jumlah transaksi akrual secara fleksibel, atau dengan kata lain, metode discretionary accrual memberikan peluang kepada manajer untuk memperbaiki profit laba sesuai dengan keinginannya (Friedlan 1994) dalam Sulisyanto dan Wibisosno (2003:133).

Discretionary accrual digunakan sebagai indikator adanya praktik manajemen laba karena, manajemen laba lebih menekankan kepada keleluasaan atau kebijakan yang tersedia dalam memilih dan menerapkan prinsip-prinsip akuntansi untuk mencapai hasil akhir, dan dijalankan dalam kerangka praktik yang berlaku secara umum yang masih dapat diperdebatkan. (Berstein and Wild, 2010)

Keterangan :

= Perubahan revenue perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan i pada periode ke t

At- 1 = total aset pada t- 1

= Parameter spesifik perusahaaan adalah ukuran, kriteria, patokan,

pembatasan, standar, atau tolok ukur seluruh populasi dalam penelitian (Eko, 2014:225).

(Sri Sulistyanto, 2008:165)

Keterangan :

TA = Total akrual

NI = Laba bersih (Net income)

CFO = Arus kas dari operasi (Cash flow from operation)

DA = TAit – NDAit

Keterangan :

DA = Discretionary accrual adalah akrual yang ditentukan oleh manajemen (management determined), dimana manajer dapat memilih kebijakan

dalam ha1 metoda dan estimasi akuntansi.

Tait = Total accruals perusahaan i pada periode t

NDAit = Non Discretionary accrual adalah akrual yang ditentukan dari kondisi ekonomi (economically determined).

Hasil perhitungan yang menunjukkan adanya praktek manajemen laba adalah nilai discretionary accruals perusahaan pada tahun yang diprediksi. Nilai discretionary accruals positif berarti perusahaan telah melakukan upaya untuk menaikkan laba, sedangkan untuk nilai discretionary accruals negatif berarti perusahaan telah berupaya menurunkan laba. Apabila perusahaan tidak melakukan praktek manajemen laba maka nilai discretionary accruals adalah nol.

2.2 Kerangka Pemikiran

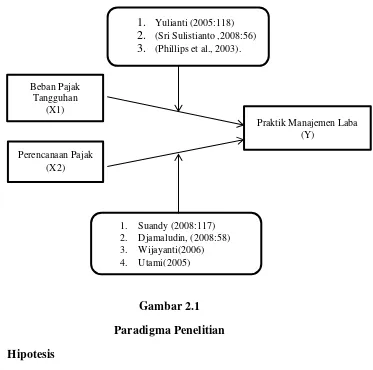

Kenaikan kewajiban pajak tangguhan konsisten dengan perusahaan yang mengakui pendapatan lebih awal atau menunda biaya untuk tujuan pelaporan keuangan komersial pada periode tersebut dibanding tujuan pelaporan pajak. Dengan adanya tindakan perusahaan mengakui pendapatan lebih awal dan menunda biaya mengindikasikan bahwa manajemen melakukan praktik manajemen laba pada laporan keuangan komersial. Kewajiban pajak tangguhan yang diakui oleh perusahaan sebagai beban pajak tangguhan mengakibatkan semakin turunnya tingkat praktik manajemen laba (Phillips et al, 2003).

Berikut ini merupakan penelitian sebelumnya terkait Pengaruh Beban Pajak Tangguhan Terhadap Manajemen Laba :

Subagyo, Oktavia, Marianna (2011) Pada Tahun 2009,ditemukan bahwa variable discretionary accrual dan beban pajak tangguhan berpengaruh signifikan terhadap kemungkinan perusahaan melakukan manajemen laba.

2.2.2 Pengaruh Perencanaan Pajak Terhadap Manajemen Laba

Perbedaan laba akuntansi dengan laba fiscal memiliki hubungan positif dengan insentif pelaporan keuangan seperti financial distress dan pemberian bonus, dengan adanya hal tersebut maka dimungkinkan manajer dapat melakukan rekayasa laba atau earning manajemen dengan memperbesar atau memperkecil jumlah beban pajak tangguhan yang diakui dengan laporan laba rugi (Djamaludin, 2008:58).

Suandy (2011) menjelaskan bahwa jika tujuan perencanaan pajak adalah merekayasa agar beban pajak (tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuatan Undang-Undang, maka perencanaan pajak di sini sama dengan tax avoidance karena secara hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia, baik untuk dibagikan kepada pemegang saham maupun untuk diinvestasikan kembali.

Menurut Sumomba (2010) meneliti tentang pengaruh perencanaan pajak terhadap praktik manajemen laba,akan tetapi sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan hasil menunjukan bahwa perencanaan pajak berpengaruh terhadap praktik manajemen laba yang dilakukan oleh perusahaan.

Penelitian yang dilakukan oleh Wijaya dan Martini (2011) dengan judul praktik manajemen laba perusahaan dalam menggapai penurunan tarif pajak sesuai UU no 36 tahun 2008. Dari hasil penelitian tersebut membuktikan bahwa perencanaan pajak berpengaruh signifikan dan berhubungan negatif terhadap praktik manajemen laba.

1. Yulianti (2005:118)

2. (Sri Sulistianto ,2008:56)

3. (Phillips et al., 2003).

kreditur akan melakukan komparasi untuk menentukan perusahaan mana yang mempunyai rating yang baik (favorable).

Gambar 2.1 Paradigma Penelitian 2.3 Hipotesis

Menurut Sugiyono (2011:64) menjelaskan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian”.

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka penulis menarik hipotesis penelitian ini, yaitu bahwa:

H1 : Terdapat pengaruh beban pajak tangguhan terhadap praktik manajemen laba pada Perusahaan Wajib Pajak Badan yang terdaftar di Kanwil DJP Jawa Barat I tahun 2009-2014

26 3.1 Metode Penelitian

Menurut Sugiyono (2012: 2) menjelaskan bahwa metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Dari definisi diatas, maka metode penelitian adalah suatu cara ilmiah yang digunakan untuk mendapatkan data dan mencapai tujuan tertentu.

Penulis menggunakan metode deskriptif analisis dengan pendekatan kuantitatif, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh beban pajak tangguhan dan perencanaan pajak terhadap praktik manajemen laba.

Umi Narimawati (2010: 29) menyatakan bahwa pengertian metode deskriptif adalah:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

“Penelitian deskriptif adalah penelitian yang dimaksudkan untuk

menyelidiki keadaan, kondisi atau hal-hal lain yang sudah disebutkan, yang hasilnya dilaporkan dalam bentuk laporan penelitian”.

Sedangkan Supriati (2011:31) mengemukakan bahwa penelitian deskriptif adalah:

“Penelitian deskriptif adalah penelitian yang mendeskripsikan suatu

gejala, peristiwa, kejadian yang terjadi pada saat sekarang”.

Menurut Sugiyono (2012:13) menjelaskan bahwa metode verifikatif adalah sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positifisme, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang

telah ditetapkan”.

Sedangkan menurut Masyhuri (2008:45) yang dikutip Umi Narimawati, dkk. (2010:29) bahwa:

“Metode verifikatif adalah metode yang digunakan untuk memeriksa benar

tidaknya apabila dijelaskan, untuk menguji suatu cara dengan dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi

masalah yang serupa dengan kehidupan”.

Berdasarkan definisi diatas, dapat disimpulkan bahwa metode deskriptif dan verifikatif bertujuan untuk menggambarkan benar atau tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antara variabel yang diteliti dengan cara menumpulkan data, mengolah, menganalisis, dan menginterprestasikan data dalam pengujian hipotesis.

“Tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana

dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika

dianggap perlu”.

Adapun objek penelitian dalam penelitian ini adalah variabel beban pajak tangguhan, perencanaan pajak dan manajemen laba melalui laporan keuangan pada Wajib Pajak Badan yang terdaftar di Kanwil DJP Jawa Barat I tahun 2009-2014

Unit Analisis menurut Uma Sekaran (2006:248) adalah :

“Tingkat pengumpulan data yang dikumpulkan selama analisis data”.

Unit analisis yang dilakukan pada penelitian ini yaitu pada wajib pajak badan yang terdaftar di Kanwil DJP Jawa Barat I yang telah dijadikan sampel.

3.2 Operasionalisasi Variabel

Andi Supangat (2010:9) menjelaskan operasionalisasi variabel sebagai berikut:

“Operasionalisasi variabel melakukan identifikasi variabel, ada berapa

banyak variabel yang digunakan dalam penelitian yang direncanakan, menggunakan skala apa saja dalam setiap variabelnya dan termasuk melakukan pemisahan variabel mana yang akan dijadikan sebagai variabel tidak bebas dan variabel mana yang dijadikan sebagai variabel bebasnya,

jika digunakan lebih dari satu variabel dalam sisi pengamatannya”.

Kemudian Suharsimi Arikunto (2013:164) menjelaskan bahwa sub-variabel adalah:

“Pemecahan variabel menjadi sub-variabel disebut dengan kategorisasi,

Selanjutnya Suharsimi Arikunto (2013:164) menjelaskan bahwa kategori, indikator dan sub-variabel adalah:

“Kategori, indikator dan sub-variabel adalah pedoman bagi perumusan

hipotesis minor, menyusun instrumen, mengumpulkan data dan kelanjutan langkah penelitian lain yang bertujuan supaya peneliti bisa lebih memahami semua variabel yang akan diteliti agar peneliti bisa menguraikan pemecahan masalah dan hipotesisnya dengan baik.

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian kemudian ditarik kesimpulannya. Sesuai judul penelitian ini yaitu pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak terhadap Praktik Manajemen Laba, maka variabel-variabel terkait dalam penelitian ini adalah:

1) Variabel Bebas /Independent Variable (X)

Menurut Sugiyono (2012:39) mendefinisikan bahwa variabel bebas adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Sesuai dengan judul yang peneliti ajukan terdapat dua variabel bebas, yaitu variabel bebas (X1) Beban Pajak Tangguhan (X2) Perencanaan Pajak. 2) Variabel Terikat / Dependent Variable (Y)

Menurut (Sugiyono, 2012:39) mendefinisikan variabel dependen adalah sebagai berikut:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

Dalam penelitian ini yang menjadi variabel dependen (Y) yaitu Manajemen Laba.

Skala yang digunakan dalam penelitian ini adalah rasio, menurut Bambang Jatmiko (2008:132) menjelaskan bahwa ukuran rasio adalah:

“Pengukuran yang sudah dapat digunakan untuk menyatakan peringkat

antar tingkatan dan jarak atau interval antar tingkatan sudah jelas dan

memilki nilai 0 (nol) yang mutlak”.

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah. Hal ini termuat dalam operasionalisasi variabel penelitian sebagai berikut:

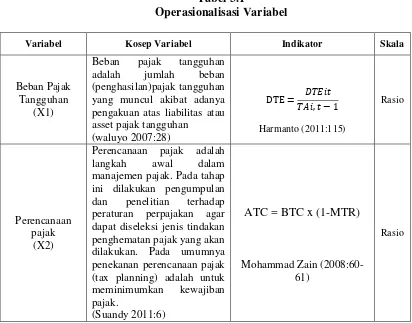

Tabel 3.1

Operasionalisasi Variabel

Variabel Kosep Variabel Indikator Skala

Beban Pajak Tangguhan

(X1)

Beban pajak tangguhan adalah jumlah beban (penghasilan)pajak tangguhan yang muncul akibat adanya pengakuan atas liabilitas atau asset pajak tangguhan

Manajemen laba (Y)

Manajemen Laba adalah proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana manajemen dapat menggunakan kelonggaran

Dari uraian tabel di atas bisa dilihat bahwa semua variabel menggunakan skala rasio. Menurut Sujoko Efferin, Stevanus Hadi Darmadji, Yuliawati Tan (2008) yaitu skala rasio adalah skala dimana angka mempunyai makna yang sesungguhnya, sehingga angka nol dalam skala ini diperlakukan sebagai dasar perhitungan dan mengukur obyek penelitian.

3.3 Sumber Data dan Tehnik Pengumplan Data

Jenis data yang digunakan yaitu data Sekunder. Menurut Andi Supangat (2010:2) data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna. Data yang akan digunakan yaitu laporan konsolidasi perusahaan wajib pajak badan yang terdaftar di Kanwil DJP Jawa Barat I pada tahun 2009-2014.

ini pengumpulan data dengan dokumen adalah teknik mengumpulkan catatan peristiwa yang sudah lalu.

3.4 Populasi, Sampel dan Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2012: 80) populasi adalah obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah wajib pajak badan yang terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I tahun 2009-2014. Karena keterbatasan data laporan keuangan dari Kanwil DJP Jawa Barat I penulis hanya memilih 21 wajib pajak badan yang mempublikasikan laporan keuangan. Berikut 21 daftar wajib pajak badan yang terdaftar di Kanwil DJP Jawa Barat I.

Tabel 3.2

Wajib Pajak Badan yang terdaftar di Kanwil DJP Jawa Barat I Tahun 2009-2014

No Nama Perusahaan KPP

1 Alkindo Naratama KPP Madya Bandung

2 Bank Nusantara Parahyangan Tbk. Kpp Pratama Soreang 3 Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk.

KPP Madya Bandung

4 Centrin Online Tbk. KPP Pratama Bnadung Bojonagara 5 PT. Cipaganti Citra Graha Tbk. KPP Madya Bandung

6 Panasia Indo Resources Tbk. KPP Pratama Cianjur 7 Bank Himpunan Saudara 1906 Tbk. KPP Madya Bandung

8 Sunson Textile Manufacture Tbk. KPP Madya BandungKPP Pratama Cibeunying

9 Ultra Jaya Milk Industry Tbk. KPP Pratama Bandung Tegalega

10 PT. Indofarma Tbk. KPP Pratama Ciamis

11 Tri Bayan Tirta Tbk. KPP Pratama Sukabumi

12 PT. Bank Artos Tbk. KPP Pratama Bnadung Bojonagara 13 PT. Indocement Tunggal Prakasa Tbk. KPP Pratama Sukabumi

15 Unitex Tbk. KPP Pratama Sukabumi 16 Argha Karya Prima Ind Tbk. KPP Pratama Sukabumi

17 Berlina Tbk. KPP Pratama Soreang

18 Goodyear Indonesia Tbk. KPP Pratama Sumedang

19 Indospring Tbk. KPP Pratama Soreang

20 Multistrada Arah Sarana Tbk. KPP Bandung Tegalega

21 Nipress Tbk. KPP Pratama Sumedang

3.4.2 Sampel

Menurut Sugiyono (2011:120), pengertian sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sebagaimana dikemukakan oleh Baley dalam Mahmud (2011:159) yang menyatakan bahwa untuk penelitian yang menggunakan analisis data statistik, ukuran sampel paling minimum adalah 30.

Menurut Sugiyono (2010:85) purposive sampling adalah sebagai berikut :

“Sampling purposive adalah tehnik penentuan sampel dengan pertimbangan tertentu”.

1. Perusahaan yang memiliki kelengkapan data seperti laporan keuangan tahunan per 31 Desember yang telah diaudit untuk tahun 2009 sampai dengan tahun 2014 dan mempublikasi laporan keungannya.

2. Perusahaan yang mengalami kenaikan dalam upaya melakukan perencanaan pajak pada tahun 2009 atau tahun 2010 dari tahun sebelumnya.

3. Memiliki nilai beban pajak tangguhan.

Tabel 3.3 Sampel Penelitian

No. Nama Perusahaan Kelengkapan Data

Jumlah sampel akhir yang terpilih bedasarkan karakteristik di atas sebanyak 5 perusahaan wajib pajak badan yang terdaftar di Kanwil DJP Jawa Barat I selama tahun 2009 sampai dengan 2014.

3.4.3 Tempat dan Waktu Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah dalam penelitian ini, maka penulis mengadakan penelitian pada Perusahaan Wajib Pajak Badan yang terdaftar di Kanwil DJP Jawa Barat I pada tahun 2009-2014 dan karena keterbatasan data peneliti juga mengambil data di Bursa Efek Indonesia (BEI) untuk kelengkapan data yang diperlukan. Adapun waktu pelaksanaan penelitian dimulai pada bulan April sampai dengan Mei 2016.

Tabel 3.4 Waktu Penelitian

NO Deskripsi Kegiatan 2016

3.5 Metode Pengujian Data

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan dalam penelitian penulis adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Metode analisis kuantitatif menurut Sugiyono, (2012:8) sebagai berikut :

“Metode yang dapat diartikan sebagai metode analisis yang berlandaskan

pada filsafat positivisme, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat statistik dengan tujuan untuk menguji hipotesis yang

telah ditetapkan”.

Dalam penelitian ini, analisis kuantitatif dijelaskan melalui analisis statistik inferensial. Menurut (Sugiyono, 2012:148) menyatakan bahwa Statistik inferensial adalah :

“Teknik statistik yang digunakan untuk menganalisis data sampel dan

hasilnya diberlakukan untuk populasi”.

Selain itu analisis statistik inferensial juga disebut dengan statistik probabilitas, karena kesimpulan yang diberlakukan untuk populasi berdasarkan sampel itu kebenarannya bersifat peluang (probability) yaitu peluang kesalahan dan kepercayaan yang dinyatakan dalam bentuk persentase.

Statistik inferensial terbagi atas statistik parametric dan statistik nonparametric. Statistik inferensial dalam penelitian penulis adalah statistik parametric.

1) Uji Asumsi Klasik

Metode pengujian data yang dipakai dalam penelitian ini adalah Uji Asumsi Klasik. Uji Asumsi Klasik merupakan pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

a) Uji Normalitas Data Residual

Menurut Husein Umar (2008:79), berpendapat bahwa:

“Uji normalitas berguna untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau

tidak”.

Menurut Singgih Santoso (2010:393) berpendapat bahwa :

“Uji normalitas data pada penelitian ini menggunakan Kolmogorov-Smirnov Test”.

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic Significance) yaitu sebagai berikut:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

Menurut Singgih Santoso (2010:322) menyatakan bahwa:

“Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas”.

b) Uji Multikolinieritas

Menurut Suharyadi dan Purwanto (2009:231) berpendapat bahwa:

“Multikolinieritas adalah adanya lebih dari satu hubungan linier yang sempurna. Dalam sebuah regresi berganda tidak boleh terjadi multikolinieritas karena apabila terjadi multikolinieritas apalagi kolinier sempurna, maka regresi dari variabel bebas tidak dapat ditentukan”.

Menurut pengertian diatas multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar erornya semakin besar pula. Cara yang digunakan untuk pengujian ada tidaknya multikoliniearitas adalah melihat:

a. Nilai tolerance

c) Uji Heteroskedastisitas

Menurut (Suharyadi dan Purwanto, 2009:231) menyaatakan bahwa:

“Heteroskedastisitas dilakukan untuk melihat nilai varians antar nilai X, apakah homogen atau heterogen. Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi”.

Menurut Gujarati (2012: 406) menyatakan bahwa:

“Untuk menguji ada tidaknya heteroskedastisitas dapat digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan atau memiliki nilai signifikansi kurang dari 0,05 (5%), maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)”.

Dengan kriteria hasil sebagai berikut:

1. Jika pola tertentu seperti titik-titik yang ada membentuk suatu pola yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heteroskedastisitas.

2. Jika tidak ada yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

d) Uji Autokorelasi

Menurut Suharyadi dan Purwanto (2009:232) menyatakan bahwa :

“Autokorelasi merupakan korelasi antar anggota observasi yang

dalam model regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar

dan koefisien regresi menjadi tidak stabil”.

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi

c. Jika dL ≤ D-W ≤ dU atau 4 – dU ≤ D-W ≤ 4 – dL, tidak ada kesimpulan.

3.6Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Menurut sugiyono (2012:210), menyatakan sebagai berikut:

“Analisis regresi linier berganda yaitu analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak terhadap Praktik Manajemen Laba.

persamaan melalui perhitungan. Dimana persamaan regresi untuk dua prediktor adalah sebagai berikut:

Sumber: Sugiyono (2012:211)

Keterangan :

Y = variabel terikat (Praktik Manajemen Laba) a = bilangan berkonstanta

b1, b2 = koefisien arah garis

X1 = variabel bebas X1 (Beban Pajak Tangguhan) X2 = variabel bebas X2 (Perencanaan Pajak) 2) Uji Korelasi (Pearson)

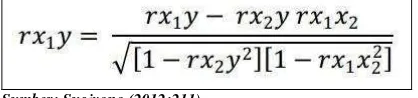

1) Uji Korelasi Parsial X1 Terhadap Y

Koefisien korelasi parsial antara X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2012:211)

2) Uji Korelasi Parsial X2 Terhadap Y

Koefisien korelasi parsial antara X2 terhadap Y, bila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2012:212)

Tabel 3.5

Interval Koefisien Tingkat Hubungan

3) Analisis Koefisien Determinasi Parsial

Analisis koefisien determinasi (KD) digunakan untuk melihat seberap besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi secara parsial dihitung dengan menggunakan rumus sebagai berikut:

KD

Sumber: Gujarati (2012 : 172)

Keterangan:

β = Standar koefisien Beta.

Zero Order = Matrik korelasi variabel bebas denganvariabel terikat. 4) Pengujian Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2011:159). Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya korelasi dan pengaruh variabel independen X1 dan X2 secara signifikan terhadap variabel dependen (Y). Hipotesis pada penelitian ini diuji dengan Pengujian Secara Parsial (Uji Statistik t).

Uji statistik t digunakan untuk menguji ada tidaknya pengaruh signifikan secara parsial atau satu pihak dari masing-masing variabel independen (X) dengan variabel dependen (Y). Hipotesis nol (H0) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (H1) menunjukkan adanya pengaruh antara variabel independen dan variabel dependen, maka pengujian dilakukan dengan langkah-langkah sebagai berikut:

a) Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Adapun hipotesis statistik yang akan di uji dalam penelitian ini adalah:

- Pengaruh Asimetri Informasi terhadap Manajemen Laba

H0 : β1 = 0, Beban Pajak Tangguhan tidak berpengaruh terhadap

Manajemen Laba.

Ha : β1 ≠ 0, Beban Pajak Tangguhan berpengaruh terhadap

Manajemen Laba.

- Pengaruh Beban Pajak Tangguhan terhadap Manajemen Laba.

H0 : β2 = 0, Perencanaan Pajak tidak berpengaruh terhadap

Manajemen Laba.

Ha : β2 ≠ 0, Perencanaan Pajak berpengaruh terhadap

Manajemen Laba.

karena dinilai cukup untuk mewakili husbungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai thitung, dapat dicari dengan persamaan sebagai berikut:

√

√

Dimana :

r = korelasi parsial yang ditentukan n = jumlah sampel

t = thitungs

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak terhadap Praktik Manajemen Laba dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis jalur dan korelasi.

Pada pengujian secara parsial apabila nilai koefisien jalur variabel yang sedang diuji tidak sama dengan nol, maka Ho ditolak dan sebaliknya apabila koefisien jalur variabel yang sedang diuji sama dengan nol maka Ho diterima.

Melakukan uji parsial, untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut:

1. Penetapan Hipotesis

hipotesis nol (H0) yang diformulasikan untuk ditolak, dan hipotesis alternatif (Ha), yaitu hipotesis yang diformulasikan untuk diterima dengan perumusan sebagai berikut.

a) H0: = 0, Beban Pajak Tangguhan tidak Berpengaruh terhadap Praktik Manajemen Laba

Ha : ≠ 0, Beban Pajak Tangguhan berpengaruh terhadap Praktik

Manajemen Laba

b) H0 : = 0, Perencanaan pajak Tidak Berpengaruh Terhadap Praktik Manajemen Laba

Ha : ≠ 0, Perencanaan pajak Berpengaruh Terhadap Praktik

Manajemen Laba

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

- Bila t hitung > t table, maka H0 ditolak dan Ha diterima - Bila t hitung < t table, maka H0 diterima dan Ha ditolak

2. Kriteria Pengujian

Jika nilai koefisien jalur variabel independen tidak sama dengan nol, maka H0 ditolak dan sebaliknya apabila koefisien jalur variabel independen sama dengan nol, maka H0 diterima.

3. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka H0 ditolak (diterima) dan H1 diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, beban pajak tangguhan dan perencanaan pajak berpengaruh atau tidak berpengaruh terhadap praktik manajemen laba.

Tingkat signifikannya yaitu 5% (α= 0,05), artinya jika hipotesis nol ditolak