FAKTOR - FAKTOR YANG MEMPENGARUHI KINERJA

KEUANGAN PADA KANTOR WILAYAH DIREKTORAT

JENDERAL PERBENDAHARAAN PROVINSI

SUMATERA UTARA

TESIS

Oleh

MANGISI RONALD OKTONIUS

087019094/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SEK O L

A

H

P A

S C

A S A R JA N

FAKTOR - FAKTOR YANG MEMPENGARUHI KINERJA

KEUANGAN PADA KANTOR WILAYAH DIREKTORAT

JENDERAL PERBENDAHARAAN PROVINSI

SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MANGISI RONALD OKTONIUS

087019094/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA KANTOR WILAYAH DIREKTORAT

JENDERAL PERBENDAHARAAN PROVINSI

SUMATERA UTARA

Nama Mahasiswa : Mangisi Ronald Oktonius

Nomor Pokok : 087019094

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, CPA) (Drs. Syahyunan, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, SE, MS) (Prof. Dr. Ir. A. Rahim Matondang., MSIE)

Telah diuji pada

Tanggal : 25 Januari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, CPA

Anggota : 1. Drs. Syahyunan, M.Si

2. Prof. Dr. Paham Ginting, SE, MS

3. Dr. Muslich Lufti, MBA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“Faktor-faktor yang Mempengaruhi Kinerja Keuangan pada Kantor Wilayah

Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Januari 2011 Yang membuat pernyataan

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA KANTOR WILAYAH DIREKTORAT JENDERAL PERBENDAHARAAN

PROVINSI SUMATERA UTARA

ABSTRAK

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara merupakan aturan manajemen keuangan pemerintah. Undang-undang tersebut memuat perubahan manajemen keuangan pemerintah yang berbasis input ke arah manajemen keuangan berbasis output yang disebut manajemen keuangan berbasis kinerja (performance based management). Perubahan konsep manajemen keuangan tersebut meliputi perubahan di bidang perencanaan, penganggaran, pelaksanaan, dan pertanggungjawaban anggaran. Untuk melaksanakan sistem pertanggungjawaban pengelolaan keuangan negara yang mempertanggungjawabkan keuangan dan capaian kinerja, maka harus disinkronkan muatan-muatan yang terkandung dalam sistem perencanaan, penganggaran, pelaksanaan, dan pertanggungjawaban pelaksanaan anggaran yang mencakup program dan kegiatan, keluaran dan hasil, dan klasifikasi anggaran.

Rumusan masalah dalam penelitian ini: Apakah faktor rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara sebagai faktor-faktor yang mempengaruhi kinerja laporan keuangan pemerintah pusat secara simultan dan parsial?

Teori yang digunakan adalah manajemen keuangan yang berkaitan dengan Kinerja Keuangan. Metode yang digunakan dalam penelitian ini adalah pendekatan studi kasus, jenis penelitian ini adalah deskriptif kuantitatif dan sifat penelitian ini adalah eksplanatory (penjelasan).

Populasi pada penelitian ini adalah seluruh Laporan Keuangan Pemerintah Pusat (LKPP) tahunan dari 11 Kantor Pelayanan Perbendaharaan Negara (KPPN) lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara periode tahun 2006 sampai dengan 2009. Sampel penelitian ini adalah seluruh populasi penelitian, dengan demikian metode pengambilan sampel yang digunakan adalah sensus. Model analisis data yang digunakan untuk menjawab hipotesis tersebut adalah regresi linier berganda.

Hasil penelitian pada hipotesis menunjukkan nilai koefisien determinasi (R2) yang diperoleh adalah 93,50% dan dengan menggunakan confidential interval sebesar 95%, secara serempak faktor rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara berpengaruh terhadap kinerja laporan keuangan pemerintah pusat.

Kesimpulan dari penelitian ini adalah bahwa faktor rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara kinerja keuangan berpengaruh highly significant terhadap kinerja laporan keuangan pemerintah pusat.

FACTORS INFLUENCING THE FINANCIAL AT THE REGIONAL OFFICE OF DIRECTORATE GENERAL OF TREASURY,

PROVINCE OF SUMATERA UTARA

ABSTRACT

Law No. 17/2003 on State Finance is the regulation on the state finance management. The law contains the change of the state finance management from out-based management to performance-based management. The change of the finance management concept includes the change in the fields of planning, budgeting, implementation and budget responsibility. To implement the state finance management responsibility system which is responsible for finance and performance obtained, the loads included in the systems of planning, budgeting, implementation, and budget implementation responsibility covering the programs and activities, output and input, and budget classification must be synchronized.

The problems to be settled in this study are whether or not the factors of solvability ratio, variant ratio (the difference), efficiency level of budget use, and effectiveness level of state revenue are the ones that have simultaneously and partially influenced the performance of the financial report of central government.

The theory employed in this quantitative descriptive explanatory study with case study approach was the one related to Finance Performance.

The populations of this study were all of the annual Financial Reports of Central Government (LKPP) from 11 Offices of State Treasury Service (KPPN) under the scope of the Regional Office of Directorate General of Treasury, Province of Sumatera Utara within the period of 2006 to 2009. The samples for this study were all of the research population selected through census sampling technique. To answer the hypothesis, the data obtained were analyzed through multiple linear regression tests.

The result of this study showed that the value of determination coefficient (R2) was 90.60% and with the use of confidential interval of 95%, simultaneously the factors of solvability ratio, variant ratio (the difference), efficiency level of budget use, and effectiveness level of state revenue had influence on the performance of the financial report of central government.

In conclusion, the factors of solvability ratio, variant ratio (the difference), efficiency level of budget use, and effectiveness level of state revenue had a highly significant influence on the performance of the financial report of central government.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas segala kasih, berkat, dan karunia-Nya penulis dapat menyelesaikan hasil penelitian tesis ini dengan baik. Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang dilakukan penulis adalah: “Faktor-faktor yang Mempengaruhi Kinerja Keuangan pada Kantor Wilayah Direktorat Jenderal Perbendaharaan

Provinsi Sumatera Utara”.

Penulis selama masa perkuliahan hingga penulisan tesis ini, telah banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan tesis ini:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, CPA selaku Ketua Komisi Pembimbing yang telah memberikan banyak bimbingan, arahan, saran, dan masukan kepada penulis dalam menyelesaikan tesis ini.

5. Bapak Drs. Syahyunan, M.Si., selaku Sekretaris Program Studi Ilmu Manajemen dan juga selaku Anggota Komisi Pembimbing yang telah memberikan banyak bimbingan, saran, masukan dan pengarahan demi kesempurnaan tesis ini.

6. Bapak Dr. Muslich Lufti, MBA., selaku Komisi Pembanding yang telah memberikan banyak saran dan masukan kepada penulis dalam menyelesaikan tesis ini.

7. Ibu Dr. Khaira Amalia F, MBA, Ak., selaku Komisi Pembanding yang telah memberikan banyak saran dan masukan kepada penulis dalam menyelesaikan tesis ini.

8. Bapak Drs. Achmad Fadillah selaku Kepala Kanwil Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara yang telah memberikan banyak masukan dan bantuan dalam penulisan tesis ini.

9. Kepada kedua orang tua saya (Ayah A. Sianturi dan Ibu T. Simanjuntak) terkasih, yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, motivasi, nasehat, serta doa yang selalu menyertai penulis.

11.Kepada keluarga Sadar Purba dan Jeudy Agustine Sianturi (Pak Jos dan Ma Jos) yang telah memberikan banyak dorongan dan bantuan dalam penulisan tesis ini. 12.Teman-teman angkatan XV Program Studi Sekolah Pascasarjana Ilmu

Manajemen dan Sahabat-Sahabat (Erika, Udin, Sakai, Sony, Mas Andrie dan Mas Tatang) dan teman-teman lainnya yang tidak dapat penulis sebutkan namanya satu-persatu. Terima kasih atas bantuan, motivasi, semangat, dukungan, perhatian dan persahabatan yang diberikan kepada penulis.

Semoga Tuhan Yang Maha Esa selalu memberikan rahmat, berkat dan karunia-Nya kepada semua pihak yang telah memberikan bantuan dan perhatian kepada penulis ketika masa kuliah dan saat penulisan tesis ini. Penulis menyadari tesis ini belum sempurna, namun diharapkan akan dapat berguna bagi semua pihak khususnya bagi pengembangan serta penelitian dalam bidang Ilmu Manajemen Keuangan.

Medan, Januari 2011 Penulis

RIWAYAT HIDUP

Mangisi Ronald Oktonius lahir pada tanggal 7 Oktober 1972 di Jakarta, anak pertama dari lima bersaudara, dari pasangan Ayahanda A. Sianturi dan Ibunda T. Simanjuntak.

Pendidikan dimulai pada tahun 1979 di Sekolah Dasar (SD) Negeri 03 Pagi Kayu Putih, Jakarta, tamat dan lulus pada tahun 1985. Melanjutkan pendidikan ke Sekolah Menengah Pertama (SMP) Negeri 44 Jakarta, pada tahun 1985, tamat dan lulus pada tahun 1988. Selanjutnya pada tahun 1988 meneruskan pendidikan ke Sekolah Menengah Atas (SMA) Negeri 36 Jakarta, tamat dan lulus pada tahun 1991. Selanjutnya pada tahun 1991 meneruskan pendidikan ke Sekolah Tinggi Ilmu Ekonomi Indonesia Jakarta dengan mengambil Jurusan Akuntansi, tamat dan lulus pada tahun 1997. Pada tahun 2008 melanjutkan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara Program Studi Magister (S2) Ilmu Manajemen.

DAFTAR ISI

2.2.2 Analisis Laporan Keuangan ... 21

2.2.3 Kinerja Laporan Keuangan ... 32

BAB III METODOLOGI PENELITIAN ... 35

3.1 Tempat dan Waktu Penelitian ... 35

3.2 Metode Penelitian ... 35

3.3 Populasi dan Sampel ... 36

3.4 Teknik Pengumpulan Data ... 37

3.5 Jenis dan Sumber Data... 37

3.6 Identifikasi dan Definisi Operasional Variabel ... 38

3.7 Model Analisis Data ... 41

3.8 Pengujian Asumsi Klasik ... 42

3.8.1 Uji Normalitas ... 42

3.8.2 Uji Multikolinieritas ... 43

3.8.3 Uji Autokorelasi ... 44

3.9 Uji Hipotesis ... 45

3.9.1 Uji Serempak (uji F) ... 45

3.9.2 Uji Parsial (Uji t) ... 46

3.9.3 Uji Koefisien Determinasi (R2) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Hasil Penelitian ... 49

4.1.1 Gambaran Umum Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara ... 49

4.1.2 Pertanggungjawaban Pengelolaan Keuangan Negara ... 53

4.2 Deskripsi Variabel Penelitian ... 59

4.2.1 Variabel Kinerja Laporan Keuangan Pemerintah Pusat .... 59

4.2.2 Variabel Rasio Solvabilitas ... 61

4.2.3 Variabel Rasio Varians (Selisih) ... 63

4.2.4 Variabel Tingkat Efisiensi Penggunaan Anggaran ... 65

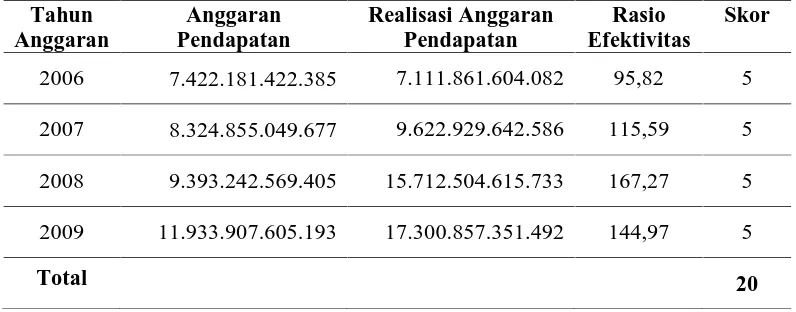

4.2.5 Variabel Tingkat Efektivitas Pendapatan Negara ... 67

4.3 Uji Asumsi Klasik ... 68

4.3.1 Uji Normalitas ... 68

4.3.2 Uji Multikolinieritas ... 69

4.3.3 Uji Autokorelasi ... 70

4.3.4 Uji Heteroskedastisitas ... 70

4.3.5 Membentuk Persamaan Regresi Linier Berganda ... 72

DAFTAR TABEL

Nomor Judul Halaman

1.1 Penyampaian LKPP kepada DPR ... 3

1.2 Opini BPK terhadap LKKL ... 5

2.1 Review Peneliti Terdahulu ... 17

3.1 Tingkat Kinerja LKPP ... 38

3.2 Definisi Operasional Variabel ... 41

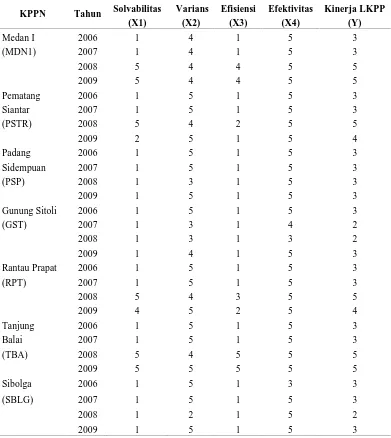

4.1 Nilai Kinerja Laporan Keuangan Pemerintah Pusat (LKPP) Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara ... 60

4.2 Rasio Solvabilitas Laporan Keuangan Pemerintah Pusat (LKPP) Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara ... 62

4.3 Rasio Varians di Wilayah Provinsi Sumatera Utara ... 64

4.4 Tingkat Efisiensi Penggunaan Anggaran Wilayah Provinsi Sumatera Utara ... 65

4.5 Tingkat Efektivitas Penggunaan Anggaran Wilayah Provinsi Sumatera Utara ... 67

4.6 Hasil Uji Multikolinearitas ... 69

4.7 Hasil Uji Autokorelasi ... 70

4.8 Hasil Analisis Regresi (Koefisien)... 72

4.9 Hasil Analisis Regresi (Uji F) ... 75

4.10 Hasil Regresi Koefisien Determinasi (R2) ... 78

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Kerangka Berpikir ... 15 4.1 Struktur Organisasi Kantor Wilayah Ditjen Perbendaharaan

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Rasio Solvabilitas Kantor Pelayanan Perbendaharaan Negara (KPPN) Lingkup Kantor Wilayah Direktorat Jenderal

Perbendaharaan Provinsi Sumatera Utara ... 88 2. Rasio Varians Kantor Pelayanan Perbendaharaan Negara

(KPPN) Lingkup Kantor Wilayah Direktorat Jenderal

Perbendaharaan Provinsi Sumatera Utara ... 90 3. Tingkat Efisiensi Kantor Pelayanan Perbendaharaan Negara

(KPPN) Lingkup Kantor Wilayah Direktorat Jenderal

Perbendaharaan Provinsi Sumatera Utara ... 92 4. Tingkat Efektivitas Kantor Pelayanan Perbendaharaan Negara

(KPPN) Lingkup Kantor Wilayah Direktorat Jenderal

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA KANTOR WILAYAH DIREKTORAT JENDERAL PERBENDAHARAAN

PROVINSI SUMATERA UTARA

ABSTRAK

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara merupakan aturan manajemen keuangan pemerintah. Undang-undang tersebut memuat perubahan manajemen keuangan pemerintah yang berbasis input ke arah manajemen keuangan berbasis output yang disebut manajemen keuangan berbasis kinerja (performance based management). Perubahan konsep manajemen keuangan tersebut meliputi perubahan di bidang perencanaan, penganggaran, pelaksanaan, dan pertanggungjawaban anggaran. Untuk melaksanakan sistem pertanggungjawaban pengelolaan keuangan negara yang mempertanggungjawabkan keuangan dan capaian kinerja, maka harus disinkronkan muatan-muatan yang terkandung dalam sistem perencanaan, penganggaran, pelaksanaan, dan pertanggungjawaban pelaksanaan anggaran yang mencakup program dan kegiatan, keluaran dan hasil, dan klasifikasi anggaran.

Rumusan masalah dalam penelitian ini: Apakah faktor rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara sebagai faktor-faktor yang mempengaruhi kinerja laporan keuangan pemerintah pusat secara simultan dan parsial?

Teori yang digunakan adalah manajemen keuangan yang berkaitan dengan Kinerja Keuangan. Metode yang digunakan dalam penelitian ini adalah pendekatan studi kasus, jenis penelitian ini adalah deskriptif kuantitatif dan sifat penelitian ini adalah eksplanatory (penjelasan).

Populasi pada penelitian ini adalah seluruh Laporan Keuangan Pemerintah Pusat (LKPP) tahunan dari 11 Kantor Pelayanan Perbendaharaan Negara (KPPN) lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara periode tahun 2006 sampai dengan 2009. Sampel penelitian ini adalah seluruh populasi penelitian, dengan demikian metode pengambilan sampel yang digunakan adalah sensus. Model analisis data yang digunakan untuk menjawab hipotesis tersebut adalah regresi linier berganda.

Hasil penelitian pada hipotesis menunjukkan nilai koefisien determinasi (R2) yang diperoleh adalah 93,50% dan dengan menggunakan confidential interval sebesar 95%, secara serempak faktor rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara berpengaruh terhadap kinerja laporan keuangan pemerintah pusat.

Kesimpulan dari penelitian ini adalah bahwa faktor rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara kinerja keuangan berpengaruh highly significant terhadap kinerja laporan keuangan pemerintah pusat.

FACTORS INFLUENCING THE FINANCIAL AT THE REGIONAL OFFICE OF DIRECTORATE GENERAL OF TREASURY,

PROVINCE OF SUMATERA UTARA

ABSTRACT

Law No. 17/2003 on State Finance is the regulation on the state finance management. The law contains the change of the state finance management from out-based management to performance-based management. The change of the finance management concept includes the change in the fields of planning, budgeting, implementation and budget responsibility. To implement the state finance management responsibility system which is responsible for finance and performance obtained, the loads included in the systems of planning, budgeting, implementation, and budget implementation responsibility covering the programs and activities, output and input, and budget classification must be synchronized.

The problems to be settled in this study are whether or not the factors of solvability ratio, variant ratio (the difference), efficiency level of budget use, and effectiveness level of state revenue are the ones that have simultaneously and partially influenced the performance of the financial report of central government.

The theory employed in this quantitative descriptive explanatory study with case study approach was the one related to Finance Performance.

The populations of this study were all of the annual Financial Reports of Central Government (LKPP) from 11 Offices of State Treasury Service (KPPN) under the scope of the Regional Office of Directorate General of Treasury, Province of Sumatera Utara within the period of 2006 to 2009. The samples for this study were all of the research population selected through census sampling technique. To answer the hypothesis, the data obtained were analyzed through multiple linear regression tests.

The result of this study showed that the value of determination coefficient (R2) was 90.60% and with the use of confidential interval of 95%, simultaneously the factors of solvability ratio, variant ratio (the difference), efficiency level of budget use, and effectiveness level of state revenue had influence on the performance of the financial report of central government.

In conclusion, the factors of solvability ratio, variant ratio (the difference), efficiency level of budget use, and effectiveness level of state revenue had a highly significant influence on the performance of the financial report of central government.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara merupakan aturan manajemen keuangan pemerintah. Undang-undang tersebut memuat perubahan manajemen keuangan pemerintah yang berbasis input ke arah manajemen keuangan berbasis output yang disebut manajemen keuangan berbasis kinerja (performance based management). Perubahan konsep manajemen keuangan tersebut meliputi

perubahan di bidang perencanaan, pengganggaran, pelaksanaan, dan pertanggungjawaban anggaran. Untuk melaksanakan sistem pertanggungjawaban pengelolaan keuangan negara yang mempertanggungjawabkan keuangan dan capaian kinerja, maka harus disinkronkan muatan-muatan yang terkandung dalam sistem perencanaan, penganggaran, pelaksanaan, dan pertanggungjawaban pelaksanaan anggaran yang mencakup program dan kegiatan, keluaran dan hasil, dan klasifikasi anggaran.

Tata kelola pemerintahan yang baik merupakan salah satu tuntutan masyarakat yang harus dipenuhi. Pada dasarnya penyelenggara negara wajib menyampaikan pertanggungjawaban kepada masyarakat, berupa akuntabilitas keuangan (financial accountability) dan akuntabilitas kinerja (performance accountability). Pemerintah tidak hanya dituntut untuk mempertanggungjawabkan

atas hasil-hasil yang dicapainya. Laporan Keuangan Pemerintah Pusat (LKPP) merupakan wujud pertanggungjawaban pemerintah atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN). Laporan Keuangan Pemerintah Pusat (LKPP) terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya. Kewajiban penyusunan dan penyajian laporan keuangan ini dilaksanakan secara berjenjang mulai dari kepala satuan kerja selaku kuasa pengguna anggaran, menteri/pimpinan lembaga selaku pengguna anggaran, sampai dengan Presiden selaku kepala pemerintahan yang wajib menyampaikan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) berupa laporan keuangan.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh kementerian/lembaga negara bersangkutan. Data keuangan dalam laporan keuangan akan lebih berarti apabila dianalisis lebih lanjut sehingga dapat diperoleh informasi yang akan dapat mendukung keputusan yang akan diambil. Dengan demikian, analisis laporan keuangan merupakan analisis yang dilakukan terhadap berbagai macam informasi yang disajikan dalam laporan keuangan.

menggunakan pertimbangan yang cermat agar dapat memperoleh informasi yang diinginkan untuk mendukung keputusan-keputusan yang diambilnya.

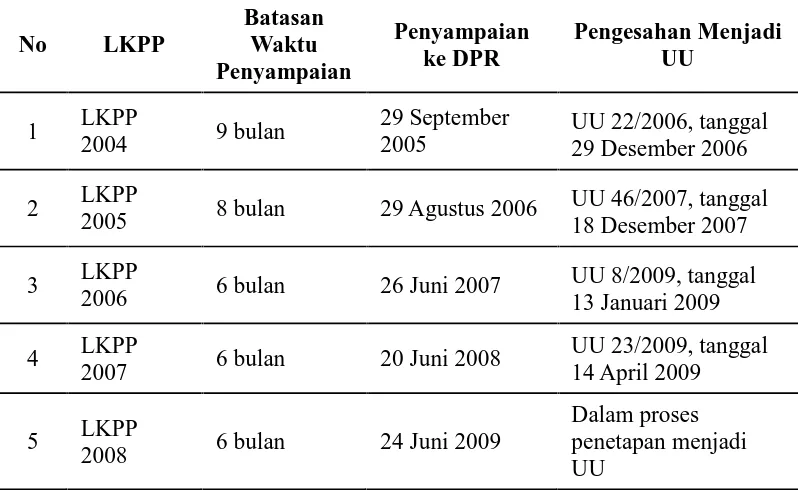

Pemerintah dari tahun ke tahun telah menyampaikan Laporan Keuangan Pemerintah Pusat (LKPP) secara tepat waktu kepada Dewan Perwakilan Rakyat Republik Indonesia (DPR-RI) setelah diperiksa oleh Badan Pemeriksa Keuangan (BPK).

Tabel 1.1. Penyampaian LKPP kepada DPR

No LKPP

sesuai dengan sistem Government Finance Statistics (GFS). Seluruh data dalam sistem GFS terdiri atas aliran dana (flows) maupun posisi keuangan (stocks). Aliran dana merupakan pernyataan dalam bentuk uang (monetary expression) dari tindakan-tindakan ekonomi yang dilakukan oleh unit-unit dan kejadian-kejadian lain yang mempengaruhi status ekonomi suatu unit yang terjadi sepanjang suatu periode akuntansi. Sedangkan posisi keuangan menggambarkan posisi aset dan kewajiban dari unit-unit pada waktu tertentu dan posisi nilai kekayaan bersih unit tersebut, yang nilainya sama dengan total aset dikurangi total kewajiban.

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

pertimbangan sehat tidak memperkenankan, misalnya, pembentukan cadangan tersembunyi, sengaja menetapkan aset atau pendapatan yang terlampau rendah, atau sengaja mencatat kewajiban atau belanja yang terlampau tinggi sehingga laporan keuangan menjadi tidak netral dan tidak andal.

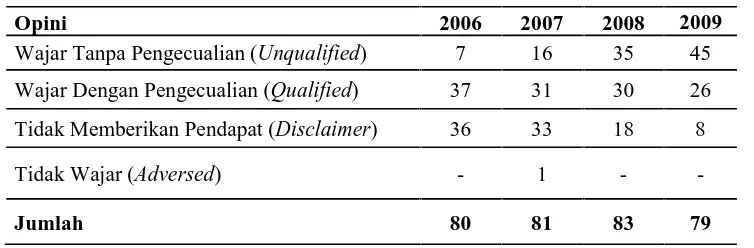

Laporan Keuangan Pemerintah Pusat (LKPP) sebagai wujud pertanggungjawaban pemerintah atas pelaksanaan APBN dari tahun ke tahun mengalami peningkatan kualitas, hal ini dapat dilihat dari, antara lain: (1) selisih realisasi belanja Sistem Akuntansi Umum (SAU) dan Sistem Akuntansi Instansi (SAI) yang semakin kecil dan tidak signifikan; (2) penerbitan Laporan Keuangan Bendahara Umum Negara atau Laporan Keuangan Bendahara Umum Negara (LK-BUN); (3) penertiban rekening milik pemerintah; dan (4) semakin meningkatnya kualitas Laporan Keuangan Kementerian Lembaga (LKKL), hal ini tercermin dari semakin meningkatnya Laporan Keuangan Kementerian Lembaga (LKKL) yang mendapat opini wajar tanpa pengecualian (Unqualified opinion), seperti terlihat dalam Tabel 1.2 berikut ini:

Tabel 1.2. Opini BPK terhadap LKKL

Opini 2006 2007 2008 2009

Wajar Tanpa Pengecualian (Unqualified) 7 16 35 45

Wajar Dengan Pengecualian (Qualified) 37 31 30 26

Tidak Memberikan Pendapat (Disclaimer) 36 33 18 8

Tidak Wajar (Adversed) - 1 -

-Jumlah 80 81 83 79

Opini disclaimer terhadap Laporan Keuangan Pemerintah Pusat (LKPP) itu antara lain disebabkan kelemahan sistem pelaporan keuangan negara, belum tertibnya penempatan uang negara, serta tidak adanya inventarisasi aset, utang, dan piutang negara. Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2008 mendapat opini disclaimer karena permasalahan yang berkaitan dengan: (1) belum terekonsiliasinya

data Penerimaan Perpajakan; (2) kesalahan pembebanan Pajak Bumi dan Bangunan (PBB) atas Kontraktor Kontrak Kerja Sama (KKKS) yang belum berproduksi ke rekening antara migas dan panas bumi; (3) belum terekonsiliasinya penarikan pinjaman luar negeri dengan dokumen penarikan dari pemberi pinjaman; (4) belum selesainya inventarisasi dan penilaian (IP) aset tetap; (5) belum selesainya IP atas Aset Kontraktor Kontrak Kerja Sama (KKKS) dan Aset Eks BPPN; (6) belum adanya kebijakan akuntansi atas Aset Kontraktor Kontrak Kerja Sama (KKKS); dan (7) perbedaan catatan dan fisik kas atas Saldo Anggaran Lebih (SAL).

Adapun masalah yang terkait langsung dengan kualitas Laporan Keuangan Direktorat Jenderal Perbendaharaan, yaitu:

b. Rekening liar belum terintegrasi dan terekonsiliasi dalam suatu Treasury Single Account. Kesalahan pembukuan masih terjadi, seperti kesalahan pembebanan

pengakuan pendapatan PBB Migas dan Panas Bumi atas Kontraktor Kontrak Kerja Sama (KKKS) Rp. 5,33 triliun.

c. Terdapat selisih realisasi belanja pada Sistem Bendahara Umum Negara (Kementerian Keuangan) dengan realisasi belanja yang dicatat oleh masing-masing Kementerian.

d. Aset berupa uang muka Bendahara Umum Negara sebesar Rp. 3,73 triliun belum dapat teridentifikasi apakah dapat ditagihkan kembali kepada pemberi pinjaman. e. Dana pada 11 kementerian negara/lLembaga minimal sebesar Rp. 730,99 miliar

tidak memiliki dasar hukum atau dikelola di luar mekanisme APBN.

f. Penetapan alokasi dana alokasi khusus pada 63 daerah senilai Rp. 1,28 triliun tidak mengikuti kriteria umum, khusus dan teknis sesuai perintah UU Nomor 33 Tahun 2004.

g. Inventarisasi dan penilaian kembali aset tetap pada 12.053 dari 22.307 satker belum selesai dan hasil penilaian kembali pada 8.200 satker senilai Rp. 77,32 triliun belum dibukukan;

h. Aset eks Kontraktor Kontrak Kerja Sama (KKKS) Rp. 303,39 triliun dan aset eks BPPN Rp. 12,42 triliun belum dapat diyakini kewajarannya;

j. Terdapat 131 temuan BPK atas Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2004 - 2007 belum ditindaklanjuti pemerintah. Temuan yang sedang dan belum ditindaklanjuti antara lain penyempurnaan sistem informasi penyusunan Laporan Keuangan Pemerintah Pusat (LKPP), penyempurnaan peraturan penyaluran dan pertanggungjawaban belanja sosial, penertiban pungutan yang dilakukan oleh kementerian negara/lembaga, dan penertiban dalam penetapan kelompok anggaran dan realisasinya.

Selain masalah pokok tersebut di atas, masih terdapat beberapa temuan yang harus ditindaklanjuti oleh Pemerintah, antara lain:

1. Pengendalian PNBP dan penerimaan hibah.

2. Penganggaran dan pertanggungjawaban belanja yang belum memadai.

3. Pengelolaan dan penyajian aset (kas, piutang, persediaan, investasi, aset tetap). 4. Utang yang belum memadai.

Laporan Keuangan Pemerintah Pusat (LKPP) 2009 (audited) mendapat peningkatan opini dari Badan Pemeriksa Keuangan (BPK) yaitu Wajar Dengan Pengecualian (WDP) atau qualified opinion. Pemeriksaan Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2009 meliputi Laporan Realisasi Anggaran (LRA), neraca, Laporan Arus Kas (LAK), dan Catatan atas Laporan Keuangan (CaLK). Dalam Laporan Realisasi Anggaran (LRA) tahun 2009 pemerintah melaporkan realisasi pendapatan sebesar Rp. 848,76 triliun, dan realisasi belanja sebesar Rp. 937,38 triliun. Pendapatan negara tahun 2009 tersebut mencapai 97% dibandingkan anggaran pendapatan sebesar Rp. 871 triliun atau hanya sebesar 86% dibandingkan realisasi pendapatan tahun 2008 yaitu sebesar Rp. 981,61 triliun.

Jenis pendapatan yang mengalami penurunan paling tinggi di 2009, adalah penerimaan negara bukan pajak (PNBP) dengan penurunan sebesar Rp. 93,43 triliun atau turun 29% dibandingkan dengan tahun 2008. Realisasi penerimaan pajak tahun 2009 adalah sebesar Rp. 619,92 triliun atau hanya mencapai 95% dari anggaran sebesar Rp. 651,95 triliun. Penerimaan perpajakan tahun 2009 tersebut juga mengalami penurunan sebesar Rp. 38,78 triliun atau turun 6% jika dibandingkan dengan realisasi tahun 2008.

Terdapat tiga permasalahan pada Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2009, permasalahan tersebut antara lain: Pertama, ketidaksesuaian antara klasifikasi anggaran dan realisasi penggunaannya minimal sebesar Rp. 27,51 triliun. Kedua, terdapat permasalahan dalam pelaksanaan inventarisasi dan penilaian (IP) aset tetap. Ketiga, pemerintah belum mencatat kewajiban dana pensiun dan tunjangan hari tua (THT) sebesar Rp. 7,34 triliun yang timbul akibat kenaikan gaji Pegawai Negeri Sipil (PNS) pada 2007-2009.

Menurut Hadi Poernomo (Ketua BPK), permasalahan tersebut merupakan gabungan antara ketidaksesuaian dengan Standar Akuntansi Pemerintah 2005, kelemahan sistem pengendalian intern, dan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan.

Laporan Keuangan Pemerintah Pusat pada Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara di Medan adalah salah satu laporan yang mendapat Opini disclaimer dari BPK karena Laporan Keuangan Kementerian Lembaga (LKKL) lingkup provinsi Sumatera Utara yang merupakan elemen utama Laporan Keuangan Pemerintah Pusat (LKPP) mendapat opini disclaimer dari BPK.

Perbendaharaan Provinsi Sumatera Utara membawahi 11 Kantor Pelayanan Perbendaharaan Negara, yaitu:

1. Kantor Pelayanan Perbendaharaan Negara Medan I.

2. Kantor Pelayanan Perbendaharaan Negara Pematang Siantar. 3. Kantor Pelayanan Perbendaharaan Negara Padang Sidempuan. 4. Kantor Pelayanan Perbendaharaan Negara Gunung Sitoli. 5. Kantor Pelayanan Perbendaharaan Negara Rantau Prapat. 6. Kantor Pelayanan Perbendaharaan Negara Tanjung Balai. 7. Kantor Pelayanan Perbendaharaan Negara Sibolga. 8. Kantor Pelayanan Perbendaharaan Negara Sidikalang. 9. Kantor Pelayanan Perbendaharaan Negara Medan II. 10. Kantor Pelayanan Perbendaharaan Negara Tebing Tinggi. 11. Kantor Pelayanan Perbendaharaan Negara Balige.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mencari bukti empiris bahwa rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara sebagai faktor-faktor yang mempengaruhi kinerja keuangan pemerintah pusat secara simultan dan parsial.

1.4. Manfaat Penelitian

1. Bagi Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara di Medan sebagai bahan masukan dalam upaya meningkatkan kinerja Keuangan Pemerintah Pusat.

2. Bagi Akademisi, penelitian ini dapat memperkaya hasil penelitian dan referensi bagi para akademisi sebagai sarana pengembangan bidang perencanaan, pengganggaran, pelaksanaan, dan pertanggungjawaban anggaran.

3. Bagi peneliti, untuk menambah wawasan peneliti khususnya tentang faktor-faktor yang mempengaruhi kinerja keuangan pemerintah pusat.

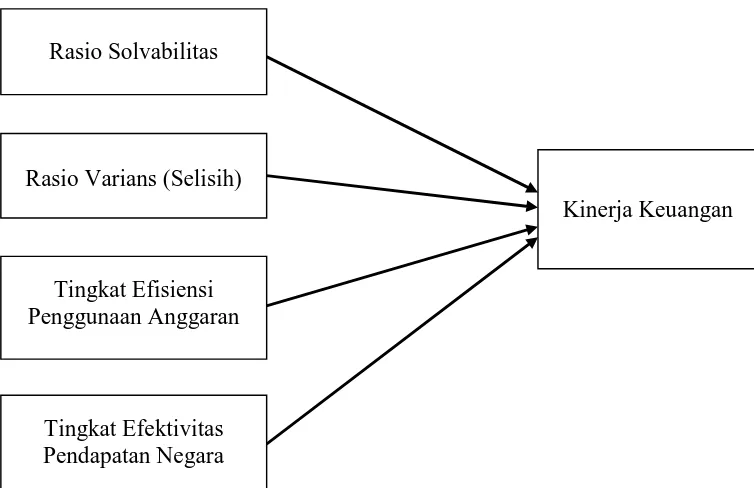

1.5. Kerangka Berpikir

Kinerja keuangan merupakan kondisi atau posisi keuangan dari hasil analisis, khususnya tentang stabilitas, pertumbuhan dan potensinya dalam memberikan balikan kepada penyedia modal.

Ada dua jenis bentuk kinerja keuangan menurut Mulyadi (2007) yaitu:

1. Kinerja operasional, ditentukan pada kepentingan intern perusahaan seperti kantor cabang atau divisi yang diukur dengan kecepatan dan kedisiplinan.

2. Kinerja keuangan, diukur dengan menggunakan informasi akuntansi berupa rasio keuangan di mana untuk menilai kinerja keuangan suatu perusahaan dapat ditentukan dari berbagai aspek.

Pengukuran kinerja yang dilanjutkan dengan penilaian kinerja perusahaan dapat dimanfaatkan oleh pihak-pihak yang berkepentingan untuk mengelola operasi organisasi, membantu pengambilan keputusan, mengidentifikasi kebutuhan akan sumber daya, merencanakan pengembangan dan menyediakan informasi untuk memberikan penghargaan bagi karyawan. Selanjutnya penilaian kinerja dijabarkan sebagai penentuan secara periodik efektivitas operasi suatu organisasi dan karyawan berdasar sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Pembahasan kinerja keuangan juga harus dikaitkan dengan tujuan dan sasaran dari rencana strategis pemerintah dan indikator yang digunakan harus sesuai dengan peraturan perundangan-undangan yang berlaku.

Winardi (1995) mengungkapkan bahwa Aproach yang efektif yang digunakan oleh para manajer guna mengecek hasil kerja menyeluruh sebuah perusahaan adalah penggunaan rasio pokok (key ratios). Ratio tersebut ditentukan berdasarkan items terpilih di dalam neraca dan daftar laba/rugi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan ekonomis. Sesuai Peraturan Menteri Keuangan No. 171/PMK.05/2007 tanggal 27 Desember 2007 disebutkan bahwa kinerja laporan keuangan pemerintah pusat dipengaruhi oleh faktor-faktor seperti solvabilitas, varians (selisih), tingkat efisiensi penggunaan anggaran dan tingkat efektivitas pendapatan anggaran.

Hal ini ditempuh dengan cara melakukan analisis laporan keuangan. Analisis menurut rasio merupakan proses mendeterminasi hubungan-hubungan items terpilih di dalam laporan-laporan akunting.

Gambar 1.1. Kerangka Berpikir

1.6. Hipotesis

Berdasarkan kerangka berpikir dihipotesiskan bahwa rasio likuiditas, rasio solvabilitas, rasio varians (selisih), tingkat efisiensi penggunaan anggaran, dan tingkat efektivitas pendapatan negara sebagai faktor-faktor yang mempengaruhi kinerja keuangan secara simultan dan parsial.

Rasio Solvabilitas

Rasio Varians (Selisih)

Tingkat Efisiensi Penggunaan Anggaran

Tingkat Efektivitas Pendapatan Negara

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Tabel 2.1. Review Peneliti Terdahulu

Informasi keuangan salah satu masukan penting yang diperlukan dalam proses pengambilan keputusan, khususnya keputusan-keputusan ekonomi. Oleh karena itu setiap organisasi setiap tahun menyusun laporan keuangan untuk menyajikan informasi tentang kondisi keuangan, kemampuan untuk memperoleh pendapatan serta beban belanja selama satu periode, serta dari mana organisasi tersebut memperoleh sumber dana selama satu periode dan digunakan untuk apa saja dana tersebut.

informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat dibandingkan dengan tahun sebelumnya ataupun antarperusahaan sejenis (KSAP, 2005).

Untuk dapat memenuhi kepuasan penggunan laporan keuangan yang tak terbatas, maka laporan keuangan harus disusun berdasar suatu standar akuntansi yang dapat disepadankan setaraf internasional. Begitu juga dengan halnya pemerintah Indonesia, salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum, yang mengacu pada praktik-praktik terbaik internasional, diantaranya dengan mengadaptasi International Public Sector Accounting Standards (IPSAS) yang diterbitkan oleh International Federation of Accountant (IFAC).

Bagi organisasi komersial, pada dasarnya laporan keuangan terdiri dari laporan posisi keuangan (statement of financial position) atau disebut juga neraca (balance sheet), laporan rugi laba (income statement), laporan arus kas (statement of cash flow), laporan perubahan modal (changes in net asset/equity), dan catatan atas

Berdasarkan Undang-Undang Nomor 17 Tahun 2003, komponen laporan keuangan sekurang-kurangnya terdiri dari Laporan Realisasi Anggaran, Laporan Arus Kas, Neraca, dan Catatan atas Laporan Keuangan.

Laporan Realisasi Anggaran sering juga disebut laporan operasional merupakan laporan yang menyajikan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi yang dikelola pemerintah yang menggambarkan perbandingan antara anggaran pendapatan, belanja, dan pembiayaan dengan realisasinya dalam satu periode pelaporan.

Laporan Arus Kas merupakan laporan yang menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonanggaran.

Neraca merupakan laporan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu.

Catatan atas Laporan Keuangan sekurang-kurangnya menyajikan tentang (Kementerian Keuangan Republik Indonesia, 2008):

c. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

d. Pengungkapan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar mukalaporan keuangan. e. Pengungkapan informasi untuk pos-pos aset dan kewajiban yang timbul

sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas.

f. Informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

g. Daftar dan skedul.

Laporan Keuangan memuat informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundangan. 2.2.2. Analisis Laporan Keuangan

Informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan digunakan untuk evaluasi perusahaan dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian hasil tersebut. Posisi keuangan dipengaruhi oleh suberdaya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas, serta kemampuan beradaptasi dengan perubahan lingkungan (Arifin, 2007: 9).

Dalam kerangka Konseptual Akuntansi Pemerintahan yang merupakan salah satu bagian dari Standar Akuntansi Pemerintahan, menjelaskan tujuan analisis laporan keuangan adalah untuk menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

a. Menyediakan informasi mengenai kecukupan penerimaan selama periode berjalan untuk membiayai seluruh pengeluaran.

c. Menyediakan informasi mengenai jumlah sumberdaya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi dan mencukupi kebutuhan kasnya. e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas

pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Kualitas laporan keuangan sangat menentukan apakah informasi yang terkandung di dalamnya lebih berdaya guna bagi pemakai laporan keuangan. Untuk itu, laporan keuangan yang disajikan harus memenuhi persyaratan umum dan kualitatif sebagaimana telah dinyatakan dalam Komite Standar Akuntansi Pemerintah:

a. Dapat dipahami, yang berarti laporan keuangan disajikan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

periode yang lebih panjang atau pendek dari periode cakupan laporan keuangan.

c. Dapat dibandingkan, yang berarti informasi yang termuat dalam laporan keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya. d. Konsisten penyajian.

Penyajian dan klasifikasi akun-akun dalam laporan keuangan antar periode harus konsisten, kecuali terjadi perubahan yang signifikan terhadap sifat operasi perusahaan atau perubahan penyajian akan menghasilkan penyajian yang lebih tepat atas suatu transaksi atau peristiwa.

Apabila penyajian atau klasifikasi akun-akun dalam laporan keuangan diubah maka penyajian pada periode sebelumnya direklasifikasi untuk menopang daya banding. Sifat, jumlah, dan alasan reklasifikasi harus diungkapkan. e. Relevan, yaitu informasi yang termuat di dalamnya dapat mempengaruhi

keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan haruslah memenuhi unsur-unsur memiliki manfaat umpan balik (feedback value), memiliki manfaat prediktif (predictive value), tepat waktu dan

lengkap.

serta dapat diverifikasi. Informasi yang andal haruslah memiliki karakteristik penyajian jujur, dapat diverifikasi (verifiability), dan netral.

g. Saling hapus (off setting), pos aktiva dan kewajiban serta pos penghasilan dan beban tidak boleh saling hapus.

h. Materialitas dan agregasi.

Materialitas adalah istilah yang digunakan untuk mengemukakan sesuatu yang dianggap wajar untuk diketahui oleh pengguna laporan keuangan.

i. Tepat waktu, kriteria toleransi tepat waktu adalah empat bulan setelah tanggal laporan harus disaji. Faktor-faktor kerumitan dalam operasi bukan alasan pembenaran atas ketidakmampuan perusahaan dalam menyusun laporan keuangan secara tepat waktu.

Analisis laporan keuangan berarti “Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain antara data kuantitatif maupun non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

Menurut Bernstein (1983), analisis laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan.1983:3)

kesehatan suatu perusahaan. Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan di bidang finansial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa datang.

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan. Apalagi informasi mengenai kinerja keuangan suatu perusahaan sangat bermanfaat untuk berbagai pihak, seperti investor, kreditur, pemerintah, bankers, pihak manajemen sendiri dan pihak-pihak lain yang berkepentingan (Weston, J Fred, Copeland E Thomas, 1995).

Arti penting analisis laporan keuangan adalah sebagai berikut:

1. Bagi pihak manajemen: untuk mengevaluasi kinerja perusahaan, kompensasi, pengembangan karier.

2. Bagi pemegang saham: untuk mengetahui kinerja perusahaan, pendapatan, keamanan investasi.

3. Bagi kreditor: untuk mengetahui kemampuan perusahaan melunasi utang beserta bunganya.

4. Bagi pemerintah: pajak, persetujuan untuk go public.

tersebut meliputi (Kementerian Keuangan Republik Indonesia, 2008): (1) Analisis perubahan laporan keuangan; (2) Analisis prosentase per komponen; (3) Analisis tren; (4) Analisis rasio; (5) Analisis ketaatan terhadap peraturan.

1. Analisis Perubahan Laporan Keuangan

Analisis perubahan laporan keuangan adalah teknik analisis yang dilakukan dengan memperbandingkan pos-pos yang sama dua laporan keuangan dengan periode yang berlainan. Periode yang dipilih pada umumnya adalah dua periode yang berturut-turut. Analisis perubahan laporan keuangan dilakukan dengan tujuan untuk mengetahui perubahan suatu pos dari periode yang satu ke periode yang lain.

Perubahan suatu pos diukur secara kuantitatif maupun kualitatif. Perubahan dalam kuantitatif diperoleh dengan menghitung naik/turunnya suatu pos dari periode ke periode berikutnya. Selanjutnya, perubahan tersebut diukur secara kualitatif untuk mengetahui tingkat signifakansi dari angka-angka tersebut. Pengukuran secara kualitatif pada umunya dilakukan dengan menghitung porsentasi perubahan terhadap pos tersebut di periode sebelumnya.

2. Analisis Persentase Per Komponen

Analisis prosentase per komponen dimaksudkan untuk mengetahui seberapa besar kontribusi suatu pos dalam bentuk angka total. Dengan demikian besaran angka ini seharusnya digunakan sebagai dasar mengarahkan, mengalokasikan, dan mengendalikan sumber daya yang dimiliki pemerintah untuk menghasilkan output yang optimal.

Di samping itu fakta ini juga dapat digunakan sebagai dasar untuk menggali berbagai potensi-potensi yang dapat dikembangkan. Jadi, informasi ini dapat memberikan umpan balik, baik untuk perencanaan, penganggaran, pengalokasian, maupun pengendalian sumber daya yang dimiliki.

3. Analisis Tren

Analisis tren merupakan salah satu teknik analisis yang dilakukan dengan membandingkan pos-pos yang sama dari beberapa periode yang berurutan (time series data). Teknik ini membutuhkan data dari sejumlah periode yang relatif panjang agar dapat memperoleh gambaran yang lebih baik dalam mempelajari perilaku pos tersebut selama beberapa periode. Periode lima tahun pada umumnya dianggap cukup untuk melakukan analisis tren ini.

merupakan potret atau rekaman fakta yang terjadi dalam suatu tahun dengan kebijakan, situasi, dan kondisi tertentu.

4. Analisis Rasio

Analisis rasio merupakan teknik analisis yang dilakukan dengan membandingkan pos yang satu dengan pos yang lain dalam laporan keuangan yang sama. Rasio yang berlaku di pemerintahan tentunya berbeda dengan rasio yang berada di lingkungan organisasi komersial karena tujuan organisasi pemerintah berbeda dengan perusahaan komersial. Oleh karena itu cara mengembangkan jenis rasio maupun cara menganalisisnya tentu harus dikaitkan dengan hakikat organisasi pemerintah.

Jenis-jenis rasio meliputi rasio neraca dan rasio laporan realisasi anggaran. Analisis rasio lazimnya digunakan untuk mengetahui likuiditas, solvabilitas, efisiensi serta kemampuan suatu organisasi dalam memperoleh hasil untuk membiayai pengeluarannya.

secara langsung misalnya pajak. Oleh karena itu semua informasi ini harus digunakan secara bersama-sama dengan informasi lainnya.

Dari rasio ini sebenarnya pengguna juga dapat melihat kemampuan pemerintah untuk mendanai kebutuhannya. Semakin besar rasionya berarti semakin besar kemampuan pemerintah untuk memenuhi kebutuhan sarana dan prasarana yang dibutuhkan.

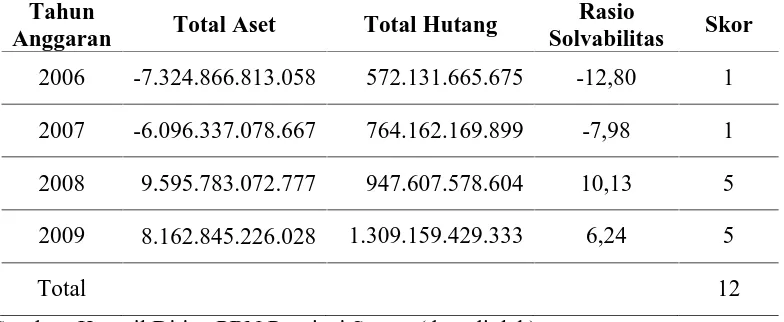

Rasio solvabilitas dapat dihitung dengan membandingkan total aset dan total hutang. Dengan membandingkan antara total aset tetap dengan total hutang mencerminkan seberapa besar pemerintah membiayai aset tetapnya dari hutang dan seberapa besar membiayainya dari ekuitas dana pemerintah. Apabila rasionya lebih besar dari satu berarti asetnya masih lebih besar dari hutang. Dalam analisis ini pengguna harus hati-hati karena sebagian besar aset pemerintah pada umumnya berupa aset tetap yang dinilai dengan harga perolehan. Oleh karena itu bilamana menghendaki data yang lebih akurat, aset tetap tersebut seyogyanya dinilai dengan nilai pasar yang wajar saat dilakukan penilaian.

Rasio realisasi anggaran yang dominan pada umumnya adalah perbandingan angka realisasi terhadap anggarannya. Rasio jenis ini sering disebut rasio varians (selisih). Angka ini mencerminkan pencapaian target selama satu tahun anggaran. Yang perlu diperhatikan adalah angka ini hanya indikator keuangan. Untuk mengukur kinerja pemerintah tidak cukup hanya melihat pencapaian target keuangan tetapi harus memperhatikan output yang dihasilkan. Total penyerapan dana dibagi dengan output menghasilkan biaya standar. Hal penting yang harus diingat dan selalu digunakan bersama-sama dalam mengukur kinerja pemerintah adalah standar pelayanan minimal. Apabila dapat diketahui berapa biaya standar per obyek dengan tingkat kualitas pelayanan tertentu maka kombinasi ini sangat membantu untuk mengukur kinerja keuangan maupun kinerja pelayanan di lingkungan pemerintah atau kementerian negara/lembaga.

Biaya standar ini akan dibandingkan dengan biaya yang ditetapkan pada saat penyusunan anggaran. Dengan demikian dapat diketahui tingkat efisiensi dalam pengelolaan anggaran. Selanjutnya hasil yang dicapai dibandingkan dengan target yang ditetapkan. Tingkat pencapaian target ini mencerminkan tingkat efektivitas pemerintah dalam menghasilkan output.

5. Analisis Ketaatan Terhadap Peraturan

undang-undang. Berhubung anggaran dan realisasinya selalu diatur dalam peraturan perundang-perundangan.

Di dalam peraturan perundang-undangan terdapat berbagai macam ketentuan, antara lain:

1. Pendapatan dan belanja diatur dalam undang-undang APBN.

2. Prinsip prealabel, yaitu anggaran harus disahkan sebelum ada penggunaan.

3. Prinsip universalitas, yaitu semua jenis pengeluaran harus dicantumkan dalam anggaran.

4. Prinsip spesialitas, yaitu anggaran yang telah disediakan dalam mata anggaran pengeluaran tertentu tidak diperkenankan untuk digeser.

5. Prinsip periodisitas, yaitu laporan disusun secara berkala sesuai dengan peraturan.

6. Asas bruto, yaitu tidak diperbolehkan adanya offsetting antara pendpatan dan beban.

7. Anggaran belanja merupakan plafon.

8. Pelaksanaan anggaran sesuai dengan pedoman yang mengatur pelaksanaan anggaran.

pengetahuan yang memadai untuk mengetahui hal tersebut. Oleh karena itu, dalam laporan keuangan harus diaudit oleh auditor independen untuk meyakini kewajarannya. Hasil audit ini akan dimasukkan dalam laporan keuangan disertai tanggapan pemerintah atas hasil audit atau temuan-temuan yang berupa kesalahan, penyimpangan, dan kelemahan yang ada.

2.2.3. Kinerja Laporan Keuangan

Kinerja keuangan perusahaan merupakan gambaran mengenai hasil operasi perusahaan yang terdapat dalam laporan keuangan perusahaan dalam periode tertentu, dan pada dasarnya merupakan cerminan dari kinerja manajemen pada periode tersebut.

Pada pemerintahan pengukuran kinerja tidak dapat diukur dengan rasio-rasio yang biasa di dapatkan dari sebuah laporan keuangan dalam suatu perusahaan seperti, Return of Investment. Hal ini disebabkan karena dalam kinerja pemerintah tidak

mencari keuntungan (non-profit).

Kebutuhan pengguna laporan keuangan pemerintah berbeda dengan pengguna laporan nonpemerintah. Kebutuhan pengguna laporan keuangan pemerintah tidak hanya melihat entitas pelaporan dari sisi perubahan aset bersih saja, namun pengguna laporan keuangan pemerintah sangat tertarik dengan kinerja pemerintah bila realisasi anggaran dibandingkan dengan target yang telah ditetapkan (Kementerian Keuangan Republik Indonesia, 2008).

keuangan pemerintah dapat diketahui berdasarkan tingkat efisiensi dan efektivitas penggunaan anggaran. Efisiensi dapat diukur dengan membandingkan keluaran (output) dengan masukan (input). Sedangkan efektivitas diukur dengan membandingkan hasil (outcome) dengan target yang ditetapkan.

Pada Kerangka Konseptual Akuntansi Pemerintahan disebutkan bahwa laporan kinerja keuangan adalah laporan realisasi pendapatan dan belanja yang disusun berdasarkan basis akrual. Dalam laporan tersebut disajikan informasi tentang pendapatan operasional, belanja, dan pengungkapan surplus atau defisit. Pada Pernyataan Standar Akuntansi Pemerintah (PSAP) Nomor 01 tentang Penyajian Laporan Keuangan disebutkan bahwa analisis dalam laporan ini dapat digolongkan menurut klasifikasi ekonomi (misalnya beban penyusutan, beban gaji dan tunjangan pegawai, dan sebagainya) atau klasifikasi fungsi (berdasarkan program).

Sesuai Peraturan Menteri Keuangan No. 171/PMK.05/2007 tanggal 27 Desember 2007 disebutkan bahwa kinerja laporan keuangan pemerintah pusat dapat dipengaruhi oleh beberapa faktor-faktor seperti solvabilitas, varians (selisih), tingkat efisiensi penggunaan anggaran dan tingkat efektivitas pendapatan anggaran.

Memperhatikan uraian di atas, dengan demikian tampak bahwa pelaporan kinerja disediakan tempat yang cukup dalam Catatan atas Laporan Keuangan. Meskipun istilah yang dipakai adalah kinerja keuangan, yaitu kinerja kegiatan operasional yang berdimensi keuangan.

BAB III

METODOLOGI PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara yang beralamat di Jalan Diponegoro No. 30-A Medan, dan melalui media internet dengan menggunakan situs-situs www.perbendaharaan.go.id, www.bpk.go.id, www.depkeu.go.id, serta situs-situs lain yang mendukung penelitian ini. Penelitian ini dilakukan mulai dari bulan Juli 2010 sampai dengan Januari 2011.

3.2. Metode Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif. Metode penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian (Kuncoro, 2003: 8). Penelitian deskriptif kuantitatif bertujuan untuk menguraikan atau menggambarkan tentang sifat-sifat (karakteristik) dari suatu keadaan atau objek penelitian yang dilakukan melalui pengumpulan dan analisis data kuantitatif serta pengujian statistik.

pemerintah pusat Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara di Medan sebagai variabel terikat (Y).

3.3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh Laporan Keuangan Pemerintah Pusat (LKPP) tahunan dari 11 Kantor Pelayanan Perbendaharaan Negara (KPPN) lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara periode tahun 2006 sampai dengan 2009. Metode pengambilan sampel yang digunakan adalah dengan metode sensus yaitu jumlah sampel sama dengan populasinya. Adapun Kantor Pelayanan Perbendaharaan Negara (KPPN) lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara tersebut adalah:

1. Kantor Pelayanan Perbendaharaan Negara Medan I.

11. Kantor Pelayanan Perbendaharaan Negara Balige.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi yang dilakukan dengan cara mengambil data di Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara, mengakses situs resmi Badan Pemeriksa Keuangan, Kementerian Keuangan dan Direktorat Jenderal Perbendaharaan.

3.5. Jenis dan Sumber Data

Adapun yang menjadi data dalam penelitian ini adalah data sekunder Kantor Pelayanan Perbendaharaan Negara (KPPN) (11 KPPN) selama kurun waktu tahun 2006 – 2009 yang diperoleh dari Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara di Medan, dan sumber-sumber lainnya yaitu jurnal-jurnal dan hasil penelitian dan kemudian diolah sesuai kebutuhan estimasi model.

38

3.6. Identifikasi dan Definisi Operasional Variabel

Untuk memudahkan pemahaman terhadap istilah dan variabel yang digunakan dalam penelitian ini perlu diberikan identifikasi dan definisi operasional variabel sebagai berikut:

1. Variabel dependen (tidak bebas atau terikat) adalah kinerja keuangan pemerintah pusat merupakan hasil operasi pemerintah pusat yang terdapat dalam laporan keuangan pemerintah pusat Kantor Pelayanan Perbendaharaan Negara (KPPN) lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara periode 2006 sampai dengan 2009, yang diukur dengan:

1. Rasio Solvabilitas. 2. Rasio Varians (Selisih).

3. Tingkat Efektivitas Penggunaan Anggaran. 4. Tingkat Efektivitas Pendapatan Negara.

Pengukuran variabel menggunakan skala interval dengan penilaian skor sebagai berikut:

Tabel 3.1. Tingkat Kinerja LKPP

Nilai Skor Tingkat Kinerja LKPP

≥ 0,95 Sangat Baik

0,90 – 0,95 Baik

0,85 – 0,90 Cukup

0,80 – 0,85 Buruk

39

2. Variabel-variabel indenpenden (bebas), yaitu:

1. Rasio Solvabilitas dihitung dengan membandingkan total aset dan total hutang.

Rasio Solvabilitas = Total Aset Total Hutang Nilai/skor yang diberikan adalah:

a. Rasio ≥ 0,95 diberikan skor 5 b. Rasio 0,90 – 0,95 diberikan skor 4 c. Rasio 0,85 – 0,90 diberikan skor 3 d. Rasio 0,80 – 0,85 diberikan skor 2 e. Rasio < 0,80 diberikan skor 1

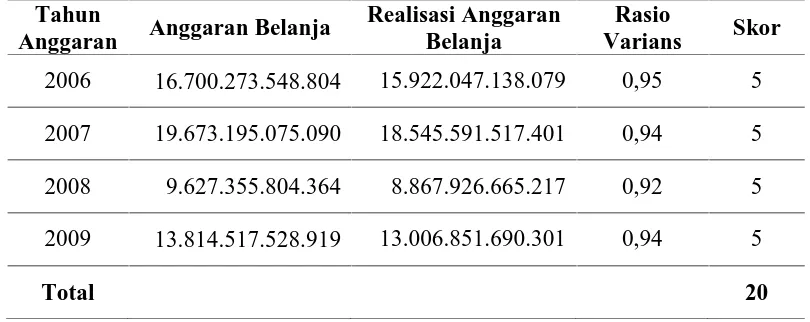

2. Rasio Varians (Selisih) adalah perbandingan angka total serapan realisasi anggaran belanja terhadap anggarannya.

Rasio Varians (Selisih) = Total Realisasi Anggaran Belanja Total Anggaran Belanja Nilai/skor yang diberikan adalah:

40

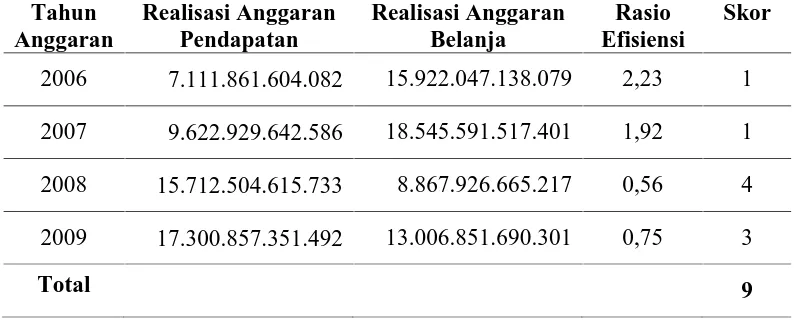

3. Tingkat Efisiensi Penggunaan Anggaran adalah perbandingkan total realisasi anggaran belanja dengan total realisasi anggaran pendapatan.

Tingkat Efisiensi = Total Realisasi Anggaran Belanja Total Realisasi Anggaran Pendapatan Nilai/skor yang diberikan adalah:

a. Rasio ≥ 0,95 diberikan skor 5 b. Rasio 0,90 – 0,95 diberikan skor 4 c. Rasio 0,85 – 0,90 diberikan skor 3 d. Rasio 0,80 – 0,85 diberikan skor 2 e. Rasio < 0,80 diberikan skor 1

4. Tingkat Efektivitas Pendapatan adalah perbandingkan total realisasi pendapatan dengan target yang ditetapkan.

Tingkat Efektivitas = Total Realisasi Anggaran Pendapatan Total Anggaran Pendapatan Nilai/skor yang diberikan adalah:

41

Secara ringkas definisi operasional variabel hipotesis pertama dapat dilihat pada Tabel 3.2.

Tabel 3.2. Definisi Operasional Variabel

Variabel Definisi Operasional Pengukuran

Kinerja Laporan

Perbandingkan total aset dan total hutang

Skala Rasio Rasio Varians

(Selisih) (X2)

Perbandingan angka total serapan realisasi anggaran belanja terhadap anggarannya

Skala Rasio

Tingkat Efisiensi (X3)

Perbandingkan total realisasi anggaran belanja dengan total realisasi pendapatan pendapatan dengan target yang ditetapkan

Skala Rasio

Sumber: Peraturan Menteri Keuangan No. 171/PMK.05/2007

3.7. Model Analisis Data

42

Model dalam penelitian ini adalah sebagai berikut: Y = a0 + b1 X1+ b2 X2 + b3 X3 + b4 X4 + e

di mana:

Y = Kinerja Laporan Keuangan Pemerintah Pusat X1 = Rasio Solvabilitas

X2 = Rasio Varians (Selisih)

X3 = Tingkat Efisiensi Penggunaan Anggaran

X4 = Tingkat Efektivitas Pendapatan

a0 = Konstanta

b1 = Koefisien Regresi Rasio Solvabilitas

b2 = Koefisien Regresi Rasio Varians (Selisih)

b3 = Koefisien Regresi Tingkat Efisiensi Penggunaan Anggaran

b4 = Koefisien Regresi Tingkat Efektivitas Pendapatan

e = Term of error (variabel yang tidak diteliti)

3.8. Uji Asumsi Klasik

3.8.1. Uji Normalitas

43

normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Adapun yang menjadi dasar pengambilan keputusan adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.2. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah dalam model sebuah regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005: 91). Hubungan linier antar variabel independen inilah yang disebut dengan multikolinieritas (Nachrowi, 2006: 95). Model regresi yang baik seharusnya tidak korelasi antara variabel independen. Bila variabel-variabel bebas berkorelasi dengan sempurna, maka disebut multikolinieritas sempurna. Multikolinieritas dapat dideteksi sebagai berikut:

44

2. Menganalisis matriks korelasi variabel-variabel independen. Jika antara variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinieritas.

3.8.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Ghozali, 2005: 95). Dengan demikian dapat dikatakan bahwa autokorelasi terjadi bila observasi yang berturut-turut sepanjang waktu mempunyai korelasi antara satu dengan yang lainnya (Nachrowi, 2006: 185). Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. 3.8.4. Uji Heteroskedastisitas

45

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.9. Uji Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis data dan pengujian hipotesisi menggunakan model regresi linier berganda di mana akan terlihat pengaruh secara simultan maupun secara parsial, dengan analisis sebagai berikut:

3.9.1. Uji Serempak (Uji F)

Uji F ini digunakan untuk mengetahui apakah variabel-variabel bebas secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel terikat. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik dengan melihat hipotesis uji serempak:

Ho : b1 = b2 = b3 = b4 = 0 (tidak terdapat pengaruh signifikan solvabilitas,