DAFTAR ISI

DAFTAR ISI...i

DAFTAR TABEL ...ii

DAFTAR GAMBAR...iii

BAB I PENDAHULUAN...1

1.1 Latar Belakang Masalah...1

1.2 Rumusan Masalah ...10

1.3 Tujuan Penelitian ...10

1.4 Manfaat Penelitian ...11

1.4.1 Manfaat Teoritis ...11

1.4.2 Manfaat Praktis...11

BAB II TINJAUAN PUSTAKA...12

2.1 Penelitian Terdahulu ...12

2.2 Landasan Teori...13

2.2.1 Akuntansi Keuangan ...13

2.2.1.1 Pengertian Akuntansi Keuangan ...13

2.2.1.2 Tujuan Akuntansi Keuangan...14

2.2.1.3 Manfaat Akuntansi Keuangan...14

2.2.2 Laporan Keuangan ...15

2.2.2.1 Pengertian Laporan Keuangan ...15

2.2.2.2 Karakteristik Kualitatif Laporan Keuangan ...16

2.2.2.3 Tujuan Laporan Keuangan...17

2.2.2.4 Pemakai Laporan Keuangan ...18

2.2.2.5 Asumsi Dasar Laporan Keuangan...20

2.2.2.6 Jenis Laporan Keuangan ...21

2.2.3 Instrumen Surat Berharga ...25

2.2.4 Tujuan Perusahaan Dalam Perspektif Manajenen Keuangan ...26

2.2.5 Pengertian Deviden ...27

2.2.6 Kebijakan Dividen...28

2.2.7 Kebijakan Dividen Yang Optimal ...30

2.2.8 Teori Kebijakan Deviden ...31

2.2.8.1 Teori Bird-in-the Hand ...32

2.2.9 Tiga Aliran Dalam Teori Kebijakan Deviden...33

2.2.10 Bentuk Pembayaran Deviden ...36

2.2.11 Faktor Faktor yang Mempengaruhi Kebijakan Deviden...38

2.2.12 Pengaruh Profitabilitas, Likuiditas, dan Solvabilitas Terhadap ... .. Kebijakan Deviden ...44

2.2.12.1 Pengaruh Profitabilitas Terhadap Kebijakan Deviden...44

2.2.12.2 Pengaruh Likuiditas Terhadap Kebijakan Deviden...45

2.2.12.3 Pengaruh Solvabilitas Terhadap Kebijakan Deviden ...46

2.3 Kerangka Berpikir...46

2.4 Hipotesis ...50

BAB III METODE PENELITIAN ...51

3.1 Definisi Operasional dan Variabel Penelitian ...51

3.2 Teknik Penentuan Sampel...53

3.3 Teknik Pengumpulan Data...56

3.4 Teknik Analisis dan Uji Hipotesis ...57

3.4.1 Teknik Analisis ...57

3.4.2 Pengujian Persyaratan Analisis ...59

3.4.3 Pengujian Hipotesis ...61

BAB IV HASIL DAN PEMBAHASAN ...63

4.1 Gambaran Umum, Obyek Penelitian dan Penyajian Data ...63

4.1.1 Gambaran Umum Obyek Penelitian ...63

4.1.1.1 P.T. Bursa Efek Indonesia...63

4.1.1.2 Perusahaan Food and Beverages yang Listing di BEI ...65

4.1.1.3 Penyajian Data ...76

4.2 Deskripsi Hasil Penelitian ...81

4.2.1 Rasio Profitabilitas ...81

4.2.2 Rasio Likuiditas ...82

4.2.3 Rasio Solvabilitas...83

4.2.4 Kebijakan Deviden...84

4.3 Hasil Analisis Statistik Inferensial ...85

4.3.1 Uji Normalitas...85

4.3.2 Uji Asumsi-Asumsi Klasik ...85

i

4.3.3 Regresi Linier Berganda ...89

4.3.4 Koefisien Determinasi...91

4.4 Pengujian Hipotesis...91

4.4.1 Uji Kesesuaian Model ...91

4.4.2 Uji t ...93

4.5 Pembahasan...98

4.6 Implikasi Hasil Penelitian ...102

4.7 Perbedaan Hasil Penelitian yang Dilakukan Sekarang dengan Penelitian terdahulu...103

4.8 Keterbatasan Penelitian...105

BAB V KESIMPULAN DAN SARAN ...106

5.1 Kesimpulan ...106

Nama Judul Halaman

Tabel 1.1 Ratio Pembayaran Deviden... 6

Tabel 1.2 Ratio Profitabilitas ... 7

Tabel 1.3 Ratio Likuiditas... 7

Tabel 1.4 Ratio Solvabilitas ... 8

Tabel 2.1 Neraca ... 21

Tabel 2.2 Laporan Laba Rugi... 22

Tabel 2.3 Laporan Perubahan Ekuitas ... 23

Tabel 2.4 Laporan Arus Kas ... 24

Tabel 3.1 Kriteria Penentuan Populasi Sasaran ... 55

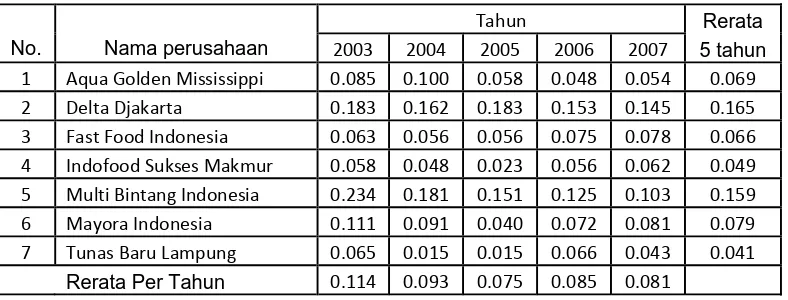

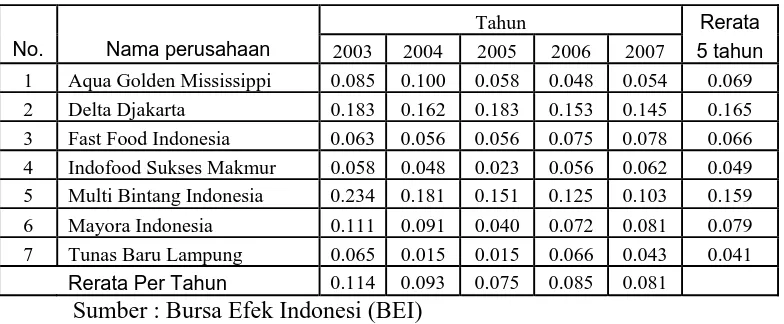

Tabel 4.1 Rasio Profitabilitas…………... 77

Tabel 4.2 Rasio Likuiditas…………. ... 77

Tabel 4.3 Rasio Solvabilitas…………... 77

Tabel 4.4 Kebijakan Dividen…………. ... 78

Tabel 4.5 Rasio Profitabilitas…………... 81

Tabel 4.6 Rasio Likuiditas…………. ... 82

Tabel 4.7 Rasio Solvabilitas…………... 83

Tabel 4.8 Kebijakan Dividen…………. ... 84

Tabel 4.9 Nilai VIF………. ... 86

Tabel 4.10 Batas-Batas Daerah Durbin Watson…………. ... 87

Tabel 4.11 Korelasi Antara Variabel Bebas dengan Residual…………. ... 88

ii

2.3 Bagan Kerangka Berpikir... 49

Lampiran 1 Hasil Analis

Lampiran 2 Surat Keterangan Telah Melakukan Penelitian Di Bursa Efek

Oleh :

Ivan Ciptaperdana Bimaputra Abstraksi

Dalam suatu perusahaan, keputusan-keputusan keuangan terdiri dari keputusan investasi, keputusan pendanaan, dan keputusan dividen. Keputusan dividen atau yang sering disebut kebijakan dividen menyangkut tentang masalah distribusi laba yang diperoleh perusahaan, apakah sebaiknya dibagikan kepada para pemegang saham dalam bentuk dividen ataukah laba tersebut sebaiknya diinvestasikan kembali atau laba ditahan oleh perusahaan dalam bentuk laba ditahan. Berdasarkan uraian tersebut di atas, tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh secara simultan, secara parsial, dan secara dominan variabel-variabel yang menjadi determinan kebijakan dividen pada perusahaan food & beverage yang listing di Bursa Efek Indonesia.

Pengambilan sampel dalam penelitian ini dilakukan dengan teknik Sampling Jenuh dengan jumlah sampel penelitian sebanyak 7 perusahaan. Variabel bebas adalah profitabilitas (X1), likuiditas (X2), solvabilitas (X3), sedangkan variabel terikat adalah kebijakan dividen (Y). Untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian, analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil uji regresi linier berganda maka kesimpulan yang dapat diambil dari penelitian ini adalah hasil uji secara simultan (Uji F) menyimpulkan bahwa secara simultan profitabilitas (X1), likuiditas (X2), solvabilitas (X3), berpengaruh signifikan terhadap kebijakan dividen (Y), sehingga hipotesis ke-1 “Diduga profitabilitas, likuiditas, solvabilitas, investasi, pertumbuhan perusahaan, dan ukuran perusahaan berpengaruh secara simultan terhadap kebijakan dividen teruji kebenarannya. Hasil uji secara parsial (Uji t) menyimpulkan bahwa secara parsial profitabilitas (X1) berpengaruh signifikan terhadap kebijakan dividen (Y), sehingga hipotesis ke-2 “Diduga Profitabilitas berpengaruh secara parsial terhadap kebijakan dividen teruji kebenarannya. Variabel Likuiditas (X2) tidak berpengaruh terhadap kebijakan dividen (Y), sehingga hipotesis ke-2 “Diduga Likuiditas berpengaruh secara parsial terhadap kebijakan dividen tidak teruji kebenarannya. Sedangkan untuk Solvabilitas (X3), berpengaruh negatif terhadap kebijakan dividen (Y), sehingga hipotesis ke-2 “Diduga Solvabilitas berpengaruh secara parsial terhadap kebijakan dividen tidak teruji kebenarannya.

By:

Ivan Ciptaperdana Bimaputra Abstraction

In a company, consisting of financial decisions from investment decisions, financing decisions and dividend decisions. Decisions are often called dividends or dividend policy on issues concerning the distribution of the profits from the company, should be distributed to shareholders in the form of dividends or profits should be reinvested or retained earnings by companies in the form of retained earnings. Based on the above description, the purpose of this research is to study and analyze the influence of simultanueous, partially variables that determinant of dividend policy on food & beverages companies listed in Indonesia Stock Exchange.

Sampling in this study with sampling techniques Saturated with the number of samples is seven companies. Independent variables are profitability (X1), liquidity (X2), solvency (X3), while dependent variable is the dividend policy (Y). To answer the problem formulation, research objectives and hypotheses, the analysis used is multiple regression analysis.

1.1. Latar Belakang Masalah

Keberhasilan atau kesuksesan suatu perusahaan sangat ditentukan

oleh kualitas dan dari keputusan-keputusan keuangan yang diambil oleh

manajer keuangan perusahaan yang bersangkutan. Keputusan-keputusan

keuangan yang diambil oleh manajer keuangan dimaksudkan untuk

mencapai tujuan perusahaan yaitu meningkatkan kemakmuran pemilik

perusahaan (pemegang saham) yang ditunjukkan oleh meningkatnya nilai

perusahaan yang tercermin dari harga saham perusahaan. (Riyanto,

2001:35)

Keputusan-keputusan keuangan pada dasarnya terdiri dari keputusan

investasi (investment decision), keputusan pendanaan (financing decision),

dan keputusan dividen (dividend decision) atau sering disebut dengan

kebijakan dividen (dividend policy). (Horne, 2002: 67)

Keputusan investasi menyangkut keputusan tentang alokasi dana

baik dana yang berasal dari dalam perusahaan maupun dana dari luar

perusahaan pada berbagai bentuk investasi. Dengan kata lain, keputusan

investasi adalah penentuan investasi jangka pendek dan investasi jangka

panjang. (Riyanto, 2001:35)

Keputusan pendanaan atau pembelanjaan menyangkut tentang

bagaimana memperoleh dana untuk membiayai investasi yang efisien,

bagaimana menentukan komposisi sumberdana yang optimal bagi

perusahaan dan bagaimana komposisi yang optimal itu harus dipertahankan

serta apakah perusahaan sebaiknya menggunakan modal asing ataukah

modal sendiri. (Riyanto, 2001:36)

Keputusan dividen atau yang sering disebut dengan kebijakan

dividen menyangkut tentang masalah distribusi dari laba yang diperoleh

perusahaan, apakah sebaiknya dibagikan kepada para pemegang saham

dalam bentuk dividen ataukah laba tersebut sebaiknya diinvestasikan

kembali (reinvesment) atau ditahan oleh perusahaan dalam bentuk laba

ditahan. (Riyanto, 2001:37)

Apabila perusahaan memilih untuk membagikan laba sebagai

dividen maka akan mengurangi jumlah laba ditahan dan selanjutnya

mengurangi total sumber dana intern (Weston dan Bringham, 1983:63).

Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh,

maka kemampuan pemenuhan kebutuhan dana dari sumber dana intern

akan semakin besar dan ini akan menjadikan posisi finansiil dari

perusahaan yang bersangkutan semakin kuat karena ketergantungan kepada

sumber dana ekstern menjadi semakin kecil. Akan tetapi perusahaan juga

perusahaan, dimana nilai perusahaan ditentukan oleh harga saham. Dengan

menggunakan model harga saham untuk suatu perusahaan yang mengalami

pertumbuhan konstan, yaitu Po = d1 / (Ks-g) (Weston dan Bringham,

1983:80) menunjukkan bahwa pembayaran dividen yang lebih besar

cenderung akan meningkatkan harga saham yang berarti meningkatnya

nilai perusahaan. Tetapi pembayaran dividen yang semakin besar akan

mengakibatkan semakin sedikitnya sisa dana yang tersedia untuk investasi,

dan ini akan menurunkan tingkat pertumbuhan perusahaan yang pada

akhirnya akan menurunkan harga saham. Sehingga nampak bahwa

kebijakan dividen akan menimbulkan dua efek yang saling bertentangan.

Kebijakan dividen akan menjadi sangat penting karena adanya dua

kepentingan yang saling bertentangan yaitu kepentingan pemegang saham

disatu sisi dan kepentingan perusahaan disisi yang lain. Kolb (1983:65),

menyatakan bahwa kebijakan dividen penting karena dua alasan yaitu (1)

pembayaran dividen mungkin akan mempengaruhi harga saham dan (2)

pendapatan yang ditahan (retained earning) biasanya merupakan sumber

tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan

perusahaan. Agar kedua kepentingan tersebut dipenuhi secara optimal,

maka manajemen perusahaan seharusnya memutuskan secara hati-hati dan

teliti kebijakan dividen yang harus dipilih. Oleh karena itu diperlukan

pemegang saham atau investor akan dividen dan tidak menghambat

pertumbuhan perusahaan demi tercapainya peningkatan nilai perusahaan

melalui peningkatan harga saham perusahaan.

Perusahaan dalam menetapkan kebijakan dividen dipengaruhi oleh

banyak faktor yang dapat mempengaruhi penentuan besarnya dividen.

Menurut Weston & Copeland (1995:54), faktor-faktor yang mempengaruhi

kebijakan dividen adalah 1) Undang-undang, 2) posisi likuiditas

perusahaan, 3) kebutuhan dana untuk melunasi hutang, 4) tingkat ekspansi

perusahaan, 5) peluang ke pasar modal, 6) tingkat laba, 7) pembatasan

dalam perjanjian hutang, 8) kendali perusahaan, 9) posisi pemegang saham

sebagai pembayar pajak, dan 10) pajak yang diakumulasikan secara salah.

Riyanto (2001:38) menyebutkan faktor-faktor yang mempengaruhi

kebijakan dividen adalah 1) posisi likuiditas perusahaan, 2) kebutuhan dana

untuk membayar utang, 3) tingkat pertumbuhan perusahaan, 4)

pengawasan terhadap perusahaan. Astuti (2004:36) mengemukakan

faktor-faktor yang mempengaruhi kebijakan dividen adalah : 1) peraturan

pemerintah, 2) hambatan dalam perjanjian kontrak, 3) hambatan internal,

4) perkiraan pertumbuhan di masa yang akan datang, 5) pertimbangan

pemilik perusahaan, 6) pertimbangan pasar.

Rencana mengenai berapa besarnya dividen yang akan dibayarkan

kebijakan dividen ini sangat penting artinya bagi manajer keuangan karena

harus memperhatikan kepentingan perusahaan dan kepentingan para

pemegang saham. (Astuti, 2004:39)

Selain pembayaran dividen dalam bentuk kas atau tunai dividen kas

(cash dividend) kepada para pemegang saham, perusahaan juga

mempunyai alternatif lain dalam mendistribusikan labanya kepada para

pemegang saham yaitu dalam bentuk stock dividend, stock split, dan stock

repurchase (Setia, 2003:65). Pembayaran dividen dalam bentuk tunai atau

kas lebih banyak diinginkan oleh investor daripada bentuk lainnya, karena

pembayaran dividen dalam bentuk tunai atau kas akan membantu

mengurangi ketidakpastian investor dalam aktivitas investasinya dalam

suatu perusahaan.

Perdebatan dan kontroversi yang berkaitan dengan pengaruh

kebijakan dividen terhadap nilai perusahaan sampai sekarang terus

berlangsung (Holder et. al., 1998). Gordon (1959) menyatakan bahwa

dividen akan meningkatkan nilai perusahaan, sedangkan Miller dan

Modigliani (1961) percaya bahwa dividen tidak relevan dengan nilai

perusahaan. Sementara itu, Litzenberger dan Ramaswamy (1979)

menyatakan bahwa dividen akan menurunkan nilai perusahaan.

Penelitian ini dilakukan pada perusahaan food & beverage karena

investasi adalah saham sektor makanan dan minuman. Alasannya, karena

sektor ini akan tetap survive dan paling tahan terhadap berbagai macam

kondisi dibandingkan sektor lainnya. Karena dalam kondisi krisis ataupun

tidak krisis produk makanan dan minuman tetap dibutuhkan. Pendapat juga

didukung oleh Darmawan (2001), yang menyatakan bahwa kondisi

menurunnya daya beli masyarakat hanya akan berpengaruh terhadap

produk sekunder seperti mobil, produk elektronika serta properti. Mereka

tidak akan mengurangi konsumsi produk primer, termasuk produk pangan.

Berdasarkan tabel ratio pembayaran deviden yang dilakukan oleh

beberapa perusahaan dalam kurun waktu tahun 2003 – 2007 di bawah ini

dijelaskan jumlah deviden yang dibayarkan oleh beberapa perusahaan.

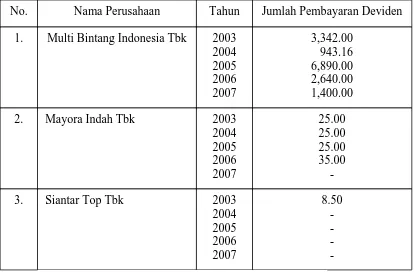

Tabel 1.1: Ratio Pembayaran deviden yang dilakukan oleh beberapa

perusahaan dalam kurun waktu 2003 – 2007 (Dalam Jutaan Rupiah)

No. Nama Perusahaan Tahun 1. Multi Bintang Indonesia Tbk 2003

2004

Sumber: Data Laporan Keuangan Perusahaan Di BEI

Tabel 1.2:

No Nama Perusahaan Tahun EBIT Total Sales Profitabilitas Multi Bintang 2. Mayora Indonesia

2004 125.694 1.378.127 0,091

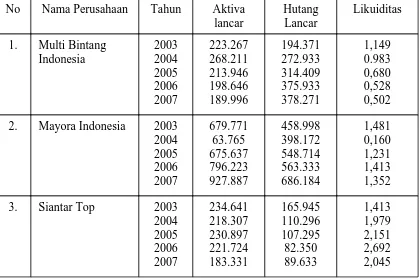

No Nama Perusahaan Tahun Likuiditas

Multi Bintang 2. Mayora Indonesia

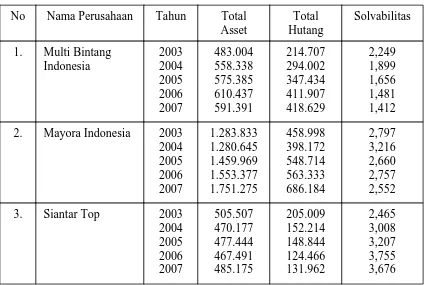

Tabel 1.4: Rasio Solvabilitas

Berdasarkan tabel 1.1 sampai dengan tabel 1.4 dapat dilihat bahwa

perusahaan food and beverages mengalami fluktuasi pembayaran deviden

pada periode 2003 – 2007. Perusahaan yang mengalami fluktuasi

pembayaran deviden adalah:

1. Multi Bintang Indonesia Tbk, pembayaran deviden

mengalami fluktuasi menurun pada tahun 2003 ke tahun

2004. Pada tahun 2005 pembayaran deviden mengalami

peningkatan, kemudian mengalami fluktuasi menurun

kembali pada tahun 2006 dan 2007. Rasio profitabilitas,

likuiditas dan solvabilitas dalam keadaan yang normal.

Total No Nama Perusahaan Tahun

2. Mayora Indah Tbk, pembayaran deviden dilakukan secara

konsisten pada tahun 2003 sampai dengan tahun 2005. Tahun

2006 mengalami fluktuasi meningkat, tetapi tahun 2007 tidak

membagikan deviden. Rasio profitabilitas, likuiditas dan

solvabilitas dalam keadaan yang normal.

3. Siantar Top Tbk, hanya membagikan deviden pada tahun

2003 saja, tahun 2004 sampai dengan tahun 2007 tidak

membagikan deviden sama sekali. Rasio profitabilitas,

likuiditas dan solvabilitas dalam keadaan yang normal.

Untuk melihat konsistensi dari hasil penelitian sebelumnya dan

berdasarkan obyek yang berbeda, maka penelitian ini bertujuan untuk

mengetahui faktor-faktor yang mempengaruhi kebijakan dividen. Oleh

sebab itu penulis ingin melakukan penelitian dengan judul “FAKTOR –

1.2. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian

ini adalah sebagai berikut :

1. Apakah variabel profitabilitas, likuiditas, dan solvabilitas mempunyai

pengaruh secara simultan terhadap kebijakan dividen pada perusahaan

food & beverage yang listing di Bursa Efek Indonesia.

2. Apakah variabel profitabilitas, likuiditas, dan solvabilitas mempunyai

pengaruh secara parsial terhadap kebijakan dividen pada perusahaan

food & beverage yang listing di Bursa Efek Indonesia..

1.3. Tujuan Penelitian

1. Menganalisis dan menguji pengaruh variabel profitabilitas, likuiditas,

dan solvabilitas secara simultan terhadap kebijakan dividen pada

perusahaan food & beverage yang listing di Bursa Efek Indonesia.

2. Menganalisis dan menguji pengaruh variabel profitabilitas, likuiditas,

dan solvabilitas secara parsial terhadap kebijakan dividen pada

1.4. Manfaat Penelitian 1.4.1. Manfaat Teoritis

Memberikan bukti secara empiris mengenai faktor-faktor yang

mempengaruhi kebijakan dividen pada kondisi pasar modal yang bersifat

emerging market dan penelitian ini diharapkan dapat memberikan

kontribusi teoritis pada pengembangan teori manajemen keuangan

khususnya teori dividen.

1.4.2. Manfaat Praktis

Bagi manajemen perusahaan dapat digunakan sebagai dasar dalam

menentukan faktor-faktor yang mempengaruhi kebijakan dividen dan

sebagai dasar pertimbangan dalam pengambilan keputusan yang berkaitan

dengan penentuan kebijakan dividen.

Bagi investor dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan investasi (membeli atau menjual saham) yang

2.1. Penelitian Terdahulu

Penelitian yang khusus menganalisis tentang determinan dari

kebijakan dividen perusahaan (corporate dividend policy) dilakukan oleh

Alli et. al. (1993) dengan menggunakan variabel investasi, growth, biaya

sumber dana eksternal, struktur modal, kepemilikan institusional

(institutional ownership) dan penyebaran kepemilikan (dispersion of

ownership).

Chang & Rhee (1990) menguraikan bahwa pertumbuhan,

variabilitas earnings, non-debt tax shield, ukuran perusahaan, dan

profitabilitas serta leverage sebagai variabel-variabel yang mempengaruhi

kebijakan dividen.

Jensen et. al (1992) menunjukkan bahwa variabel insider

ownership, hutang, resiko bisnis, profitabilitas, pertumbuhan, dan investasi

merupakan variabel-variabel yang mempengaruhi kebijakan pembayaran

dividen.

Holder et. al (1998) menunjukkan bahwa variabel fokus perusahaan

(focus of firm) penjualan, insider ownership, number of common share

holders, aliran kas bebas (free cash flow) pertumbuhan penjualan, dan

standar deviasi return of firm merupakan variabel-variabel yang

mempengaruhi kebijakan pembayaran dividen.

Andriyanto (2007) melakukan penelitian yang berjudul “Pengaruh

Growth, Profitability terhadap Kebijakan Hutang dan Kebijakan Deviden

Pada Perusahaan Otomotif Di Bursa Efek Jakarta.” Dari hasil analisis

disimpulkan bahwa hipotesis yang dapat dibuktikan kebenarannya

meliputi: pengaruh langsung hutang terhadap deviden. Sedangkan hipotesis

yang tidak terbukti kebenarannya meliputi: pengaruh langsung growth

terhadap kebijakan hutang, pengaruh langsung profitability terhadap

kebijakan hutang, pengaruh tidak langsung growth dan profitability

terhadap kebijakan hutang deviden melalui hutang.

2.2. Landasan Teori

2.2.1. Akuntansi Keuangan

2.2.1.1. Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan,

dan pengkomunikasian yang didisain untuk informasi pengambilan

keputusan yang berkaitandengan investasi dan kredit olehpemakai

eksternal. Informasi akuntansi keuangan dikomunikasikan melalui laporan

keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan

Menurut Yadiati dan Wahyudi (2006:10) akuntansi keuangan

merupakan bidang akuntansi yang berkaitan dengan bagaimana pencatatan

dan penyusunan laporan keuangan dari satu kesatuan unit usaha yang

berpedoman pada prinsip-prinsip akuntansi yang berterima mum (GAAP)

dan disebut pernyataan standart akuntansi keuangan (PSAK) di Indonesia.

2.2.1.2. Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi

kuantitatif tentang suatu perusahaan yang berguna bagi pemakai khususnya

pemilik dan kreditur dalam proses pengambilan keputusan. Tujuan ini

termasuk memberikan informasi yang dapat digunakan untukmenilai

efektivitas manajemen dalam memenuhi tanggung jawab manajemen

(Harahap, 2002: 139)

2.2.1.3. Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan

bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai

kinerja dan kodisi keuangan perusahaan di masa mendatang. Selain itu juga

bermanfaat untuk pihak eksternal khususnya investor dan kreditor untuk

2.2.2. Laporan Keuangan

2.2.2.1.Pengertian Laporan Keuangan

Akuntansi adalah seni dari pencatatan, penggolongan, dan

peringkasan dari peristiwa-peristiwa dan kejadian-kejadian yang

setidaknya sebagian bersifat keuangan dengan cara yang tepat dan dengan

penunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal

yang timbul dari peristiwa atau kejadian tersebut, dari definisi akuntansi

tersebut diketahui bahwa peringkasan dalam halini dimaksudkan adalah

pelaporan dari peristiwa-peristiwa keuangan perusahaan yang dapat

diartikan sebagai laporan keuangan. (Munawir, 2002: 5)

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

(Kieso, 2002: 3)

Berdasarkan definisi-definisi diatas, dapat diambil kesimpulan

bahwa laporan keuangan merupakan informasi keuangan dari suatu

perusahaan yang telah dicatat, digolongkan, dan diringkas secara tepat

2.2.2.2.Karakteristik Kualitatif Laporan Keuangan

Menurut Standart Akuntansi Keuangan (2007 : 5-6), karakteristik

kualitatif merupakan ciri khas yang membuat informasi dalam laporan

keuangan berguna bagi pemakai. Terdapat 4 karakteristik kualitatif pokok,

yaitu :

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk

maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Informasi

memliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini, atau masa depan, mengaskan, atau mengoreksi, hasil evaluasi

mereka di masa lalu.

c. Materialistis

Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya.

ataukesalahan dalam mencatat informasi tersebut dapat mempengaruhi

keputusan ekonomi pemakai yang diambil atas laporan keuangan.

d. Keandalan

Agar bermanfaat, informasi juga arus andal. Informasi memiliki

kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan

material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus

atau jujur dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

2.2.2.3.Tujuan Laporan Keuangan

Menurut Standart Akutansi Keuangan (2007 : 3), tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

Menurut Harahap (2002 : 17), tujuan laporan keuangan itu adalah

sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya

b. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksirkan potensi perusahaan

dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai

perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti

informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan, seperti informasi mengenai

kebijaksanaan akuntansi yang dianut perusahaan.

2.2.2.4. Pemakai Laporan Keuangan

Menurut Standart Akuntansi Keuangan (2007 : 2-3), pemakai

laporan keuangan meliputi :

a. Investor : Mereka membutuhkan informasi untuk membantu

menetukan apakah harus membeli, menahan atau menjual

yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar deviden.

b. Karyawan : Mereka tertarik dengan informasi yang

memungkanikan mereka untuk menilai kemampuan perusahaan

dalam memberikan balas jasa, manfaat pensiun, dan kesempatan

kerja.

c. Pemberi pijaman : Pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan

apakah pinjaman serta bunganya dapat dibayar saat jatuh tempo.

d. Pemasok dan kreditur usaha lainnya : Pemasok dan kreditur

usaha lainnya tertarik dengan unformasi yang memungkinkan

mereka untuk memutuskan apakah jumlah terhutang akan

dibayar pada saat jatuh tempo.

e. Pelanggan : Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan,terutama kalau

mereka terlibat dalam perjanjian jangka panjang dengan atau

tergantung pada perusahaan.

f. Pemerintah : pemerintah membutuhkan informasi untuk

mengatur aktivitas perusahaan, menetapkan kebijaksanaan pajak,

dan sebagai dasr untuk menyusunstatistik pendapatan nasional

g. Masyarakat : perusahaan mempengaruhi anggota masyarakat

dalam berbagai cara, misalnya perusahaan memberikan

kontribusi berarti pada perekonomian nasional. Laporan

keuangan dapat membantu masyarakat dengan menyediakan

informasi kecendrungan dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.2.5. Asumsi Dasar Laporan Keuangan

Menurut Standart Akuntansi Keuangan (2007 : 5), penyusunan dan

penyajian laporan keuangan mendasrkan diri pada dua asumsi dasar, yaitu

dasar akrual dan kelangsungan usaha.

a. Dasar Akrual

Dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada

saat kejadian (bukan pada saat kas atau setara kas diterima atau dibayar)

dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan

keuangan pada periode yang bersangkutan.

b. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan

usaha perusahaan, yang berarti perusahaan akan tetap melanjutkan

bermaksud atau berkeinginan melikuidasi atau mengurangi secara material

skala usahanya.

2.2.2.6. Jenis Laporan Keuangan

Menurut Darsono dan Ashari (2005 :18-25), jenis – jenis laporan

keuangan adalah sebagai berikut :

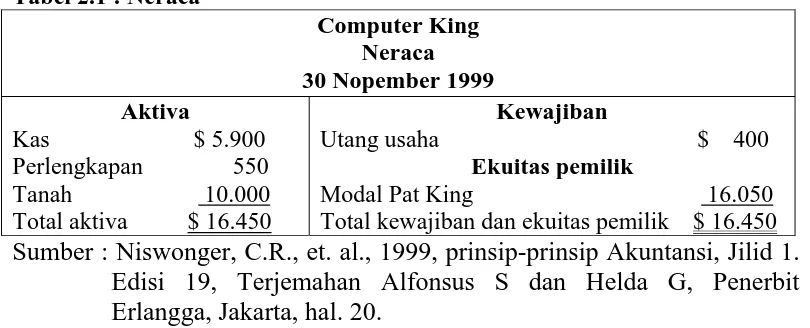

a. Neraca

Neraca adalah laporan tentang posisi keuangan perusahaan pada

tanggal tertentu seperti yang tertera dalam neraca, jadi kondisi yang

dijelaskan dalam neraca adalah kondisi pada tanggal tertentu. Biasanya

neraca dibuat per 31 Desember, atau tiap akhir bulan. Neraca terdiri atas

hak sumber daya perusahaan dan kewajiban perusahaan.

Tabel 2.1 : Neraca Total kewajiban dan ekuitas pemilik $ 16.450

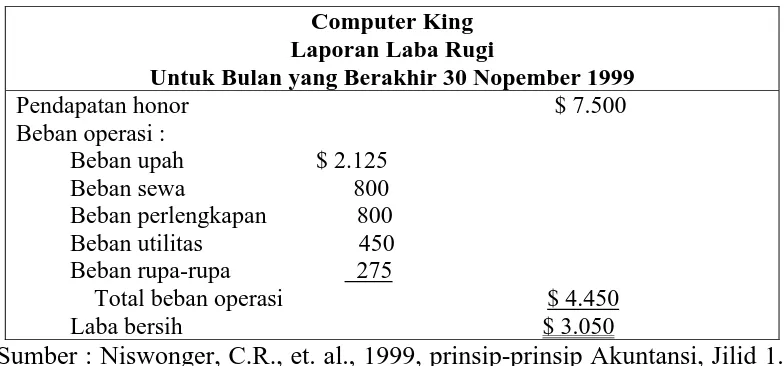

b. Laporan Laba Rugi

Laporan laba rugi merupakan akumulasi aktivitas yang berkaitan

dengan pendapatan dan biaya selama periode waktu tetentu, misalnya

bulanan atau tahunan. Laporan laba rugi memberikan gambaran kinerja

operasional perusahaan.

Tabel 2.2 : Laporan Laba Rugi

Computer King Laporan Laba Rugi

Untuk Bulan yang Berakhir 30 Nopember 1999 Pendapatan honor $ 7.500 Beban operasi :

Beban upah $ 2.125 Beban sewa 800 Beban perlengkapan 800 Beban utilitas 450 Beban rupa-rupa 275

Total beban operasi $ 4.450 Laba bersih $ 3.050

Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi 19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

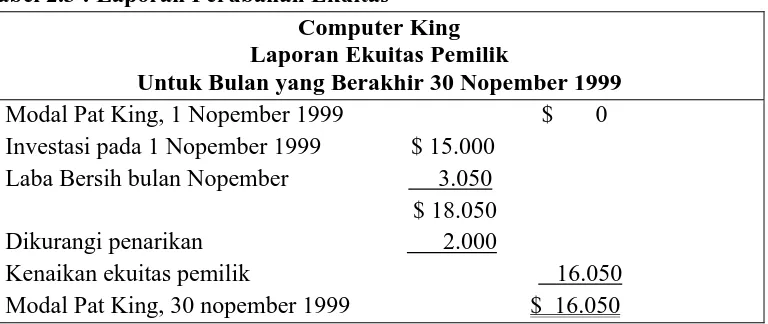

c. Laporan Perubahan Ekuitas

Menurut Standar Akuntansi Keuangan (2007 : 66-67), perusahaan

harus menyajikan laporan perubahan ekuitas sebagai komponen utama

yang menunjukkan :

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian

beserta jumlahnya berdasarkan PSAK terkait diakui secara

langsung dalam ekuitas.

3. Pengaruh komulatif dan perubahan kebijakan akuntansi dan

perbaikan terhadap kesalahan mendasar sebagaimana diatur

dalam PSAK terkait.

4. Transaksi modal dengan pemilik distribusi kepada pemilik.

5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya.

6. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal

saham, agio, dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

Tabel 2.3 : Laporan Perubahan Ekuitas Computer King Laporan Ekuitas Pemilik

Untuk Bulan yang Berakhir 30 Nopember 1999 Modal Pat King, 1 Nopember 1999 $ 0

Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi 19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

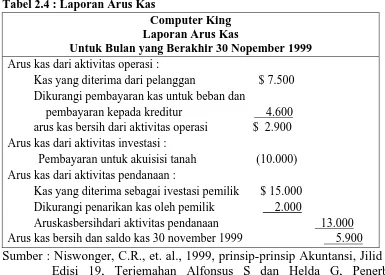

d. Laporan Arus Kas

Laporan arus kas menggambarkan perputaran utang (kas atau bank)

selama periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas

melaporkan arus kas masuk dan keluar bagi kegiatan opersional, investasi,

dan pendanaan.

Tabel 2.4 : Laporan Arus Kas

Computer King Laporan Arus Kas

Untuk Bulan yang Berakhir 30 Nopember 1999 Arus kas dari aktivitas operasi :

Kas yang diterima dari pelanggan $ 7.500 Dikurangi pembayaran kas untuk beban dan

pembayaran kepada kreditur 4.600 arus kas bersih dari aktivitas operasi $ 2.900 Arus kas dari aktivitas investasi :

Pembayaran untuk akuisisi tanah (10.000) Arus kas dari aktivitas pendanaan :

Kas yang diterima sebagai ivestasi pemilik $ 15.000 Dikurangi penarikan kas oleh pemilik 2.000

Aruskasbersihdari aktivitas pendanaan 13.000 Arus kas bersih dan saldo kas 30 november 1999 5.900

Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi 19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan ini berisi penjelasan umum tentang

perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap akun

2.2.3. Instrumen Surat berharga

Menurut Sutrisno (2003: 111) apabila perusahaan mempunyai

kelebihan dana, maka manajer keuangan harus mengusahakan agar

kelebihan dana tersebut bisa diinvestasikan pada instrument-instrumen

investasi sesuai dengan sifat dana yang dipunyai. Bila kelebihan dana

tersebut bisa digunakan jangka panjang, menajer keuangan harus

menginvestasikan pada instrument investasi jangka panjang seperti

pendirian usaha baru, pembelian aktiva tetap, dan lainnya. Bila dana yang

dipunyai bersifat likuid artinya harus tersedia bila diinginkan, maka

manajer keuangan sebaiknya menginvestasikan kelebihan dana tersebut

pada instrument investasi jangka pendek. Instrumen investasi berjangka

pendek sering disebut surat berharga atau sekuritas. Investasi atau

pembelian surat berharga atau sekuritas dilakukan dengan tujuan untuk

menjaga likuiditas, artinya kelebihan dana yang dimiliki oleh perusahaan

dibelikan surat berharga agar tidak terjadi iddle fund sehingga

mendapatkan keuntungan, namun sekuritas tersebut harus bisa segera

menjadi uang tunai bila likuiditas perusahaan kurang baik.

Menurut Sutrisno (2003: 111) secara garis besar sekuritas dibagi

menjadi dua, yaitu sekuritas yang memberikan penghasilan secara tetap

(obligasi) dan sekuritas yang memberikan penghasilan tidak tetap (saham).

adalah surat hutang yang dikeluarkan perusahaan dalam jangka panjang

dan memberikan bunga.

2.2.4. Tujuan Perusahaan Dalam Persektif Manajemen Keuangan

Tujuan utama dari suatu perusahaan adalah meningkatkan

kemakmuran pemilik perusahaan (pemegang saham) yang ditujukkan oleh

meningkatnya nilai perusahaan yang tercermin dari harga saham

perusahaan. (Husnan dan Pudjiastuti, 2004: 38). Untuk meningkatkan nilai

perusahaan dilakukan dengan cara pengaturan kegiatan keuangan melalui

keputusan-keputusan keuangan dibuat. Horne (2002: 99) menyatakan

bahwa terdapat tiga keputusan dalam bidang manajemen keuangan yaitu

keputusan investasi (investment decision), keputusan pendanaan (financing

decision), dan keputusan deviden (dividend decision) atau sering disebut

dengan kebijakan dividen (dividend policy).

Keputusan investasi adalah keputusan–keputusan yang berkaitan

dengan alokasi dana pada berbagai bentuk investasi, yang manfaatnya

dirasakan pada masa yang akan datang. Keputusan pendanaan menyangkut

keputusan-keputusan yang berkenaan dengan penentuan sumber-sumber

pendanaan atau struktur modal yang terbaik. Kebijakan dividen

menyangkut tentang masalah distibusi laba yang diperoleh perusahaan

dividen ataukah laba tersebut sebaiknya digunakan untuk mendanai operasi

perusahaan pada tahun berikutnya dalam bentuk laba ditahan (retained

earning). ( Horne, 2002: 100)

Keberhasilan suatu perusahaan sangat ditentukan oleh kualitas dari

keputusan–keputusan yang diambil oleh manajer keuangan perusahaan

yang ditujukan untuk mencapai tujuan perusahaan yaitu meningkatkan

kemakmuran pemilik perusahaan (pemegang saham) yang ditunjukkan

oleh meningkatnya nilai perusahaan yang tercermin dari harga saham

perusahaan.

2.2.5. Pengertian Dividen

Setia (2003: 30) menyatakan bahwa dividen merupakan nilai

pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan

(retained earnings) yang ditahan sebagai cadangan bagi perusahaan.

Dividen ini untuk dibagikan kepada para pemegang saham sebagai

keuntungan dari laba perusahaan. Cadangan yang diambil dari EAT

dilakukan sampai cadangan mencapai minimum dua puluh persen dari

modal yang ditempatkan. Modal yang ditempatkan adalah modal yang

disetor penuh ditambah dengan modal yang belum disetor sehubungan

mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan

diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Apabila perusahaan memperoleh laba bersih maka laba bersih disini

sering di sebut sebagai laba setelah pajak atau Earning After Tax ( EAT).

Dari EAT ini, apabila pihak manajemen memutuskan untuk membagikan

pada para pemegang saham, maka bagian laba yang dibagikan tersebut

disebut sebagai dividen. Jumlah dividen yang dibayar jika kita bagi dengan

jumlah saham perusahaan yang beredar, maka dividen tersebut sebagai

dividen per lembar saham atau dividend per share (DPS). Sedangkan

proporsi dividen yang dibayarkan dari EAT disebut sebagai dividend

payout ration (DPR), sedangkan dari jumlah laba bersih yang tidak

dibagikan kepada para pemegang saham disebut sebagai laba ditahan

(retained earning). (Setia, 2003: 30)

2.2.6. Kebijakan Dividen

Keputusan mengenai berapa besar bagian laba yang akan dibagikan

sebagai dividen dan berapa jumlah yang akan ditahan sebagai laba ditahan

disebut kebijakan dividen (Dividend Policy) (Brigham & Weston,1983:

87). Kebijakan dividen meliputi beberapa hal, yaitu penentuan berapa

besarnya DPR yang harus dibayarkan dari waktu ke waktu, apakah harus

dana perusahaan, dan dalam bentuk apa dividen tersebut dibayarkan,

apakah dalam bentuk kas ataukah saham.

Ada beberapa alternatif bentuk kebijakan yang bisa diterapkan, yaitu

1) Kebijakan dividen yang stabil, 2) Kebijakan dividen dengan DPR yang

konstan, 3) Kebijakan dividen dengan jumlah minimal plus ekstra, dan 4)

Kebijakan dividen yang fleksibel. (Riyanto, 2001: 50).

Weston & Copeland (1992) menyatakan bahwa setiap perubahan

dalam kebijakan dividen akan memiliki dua dampak yang berlawanan.

Apabila dividen akan dibayarkan semua, kepentingan cadangan akan

terabaikan sebaliknya apabila laba akan ditahan semua, maka kepentingan

pemegang saham akan uang kas terabaikan. Untuk menjaga kedua

kepentingan ini, manajer keuangan dapat menempuh kebijakan dividen

yang optimal.

Kebijakan dividen akan menjadi sangat penting karena adanya dua

kepentingan yang saling bertentangan yaitu kepentingan pemegang saham

disatu sisi dan kepentingan perusahaan disisi lain. Kolb (1983: 86)

menyatakan bahwa kebijakan dividen penting karena dua alasan, yaitu 1)

Pembayaran dividen mungkin akan mempengaruhi harga saham, dan 2)

Pendapatan yang ditahan (retained earning) biasanya merupakan sumber

tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan

saling bertentangan. Agar kedua kepentingan itu dapat terpenuhi secara

optimal, manajemen perusahaan seharusnya memutuskan secara hati-hati

dan teliti kebijakan dividen yang harus dipilih. Oleh karena itu diperlukan

kebijakan dividen yang optimal yang mampu memenuhi harapan

pemegang saham atau investor akan dividen dan tidak menghambat

pertumbuhan perusahaan demi tercapainya peningkatan nilai perusahaan

melalui peningkatan harga saham perusahaan.

2.2.7. Kebijakan Dividen yang Optimal

Kebijakan dividen yang optimal adalah kebijakan dividen yang bisa

menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan

dimasa mendatang yang bisa memaksimumkan harga saham perusahaan

(Weston & Copeland, 1992: 67). Pada saat perusahaan memutuskan berapa

banyak laba yang harus dibagikan kepada para pemegang saham,

perusahaan dalam hal ini adalah manajer keuangan, harus selalu mengingat

bahwa tujuan perusahaan adalah memaksimumkan kemakmuran pemegang

saham. Kemakmuran pemegang saham ini dapat meningkat apabila harga

saham yang dimiliknya meningkat, sehingga penentuan besarnya laba yang

harus dibayarkan dalam bentuk dividen harus didasarkan pada preferensi

perusahaan membagikan laba sebagai dividen ataukah investor lebih suka

perusahaan menahan laba tersebut untuk diinvestasikan kembali.

Jika perusahaan menaikkan ratio pembayaran maka jumlah dividen

yang diterima akan naik, dan ini akan mengakibatkan harga saham ikut

naik. Tetapi hal ini akan mengakibatkan laba yang tersedia untuk investasi

semakin sedikit, sehingga tingkat pertumbuhan yang diharapkan untuk

masa mendatang semakin rendah yang pada akhirnya juga akan

menurunkan harga saham perusahaan. Jadi setiap perusahaan dalam

kebijakan pembayaran dividen akan mempunyai pengaruh yang saling

bertentangan, sehingga kebijakan dividen menjadi sangat penting dan

menjadi tugas manajer keuangan untuk bisa menetapkan kebijakan dividen

yang optimal bagi perusahaan.

2.2.8. Teori Kebijakan Dividen

Pada dasarnya teori tentang kebijakan dividen merupakan interaksi

dari beberapa faktor, diantaranya adalah ketersediaan dana, kesempatan

investasi yang dimiliki oleh perusahaan, dan preferensi investor terhadap

dividen ataupun capital gains. Pendapatan yang bisa diperoleh investor dari

penanaman modal saham di bursa efek adalah berupa dividen ataupun

capital gain. Dividen merupakan pendapatan yang diterima investor atas

bersihnya. Sedangkan capital gain merupakan pendapatan yang diterima

investor jika terdapat kelebihan harga jual di atas harga beli pada saat

saham tersebut mereka jual. Dari adanya perbedaan preferensi investor atas

dividen maupun capital gain, muncullah beberapa teori tentang kebijakan

dividen, Teori – teori tersebut adalah : 1) Dividend Irrelevance, 2) Bird in

– the – hand , 3) Tax Preference, 4) Information Content or Signaling

Hypothesis, dan 5) Clientele Effect (Sartono, 2001: 45)

2.2.8.1. Teori Bird-in-the Hand

Teori Ketidakrelevanan Dividen (Dividend Irrelevance) dari MM

banyak mendapat kritik, terutama asumsi tentang preferensi investor yang

tidak berbeda antara dividen dan capital gains, dengan kata lain bahwa

investor tidak akan mempedulikan apakah akan menerima dividen ataukah

capital gains dari saham yang mereka miliki. Salah satu penentangnya

adalah Myron Gordon dan John Lintner (Sartono, 2001:45). Mereka

berpendapat bahwa tingkat pengembalian atau tingkat keuntungan yang

disyaratkan oleh investor (ks) akan meningkat sebagai akibat penurunan

pembayaran dividen. Investor lebih merasa aman untuk memperoleh

pendapatan berupa pembayaran dividen daripada menunggu capital gains

karena unsur dividen yield (D1/Po) resikonya lebih kecil dibandingkan

keuntungan yang disyaratkan investor, yaitu ks = D1/Po + g. Investor akan

meminta tingkat keuntungan yang lebih tinggi jika ks dipergunakan untuk

mensubstitusikan dividen. Jadi investor akan meminta tingkat keuntungan

yang lebih tinggi untuk setiap pengurangan dividend yield.

Sementara MM berpendapat bahwa investor merasa sama saja,

apakah menerima dividen saat ini atau menerima capital gains di masa

datang. Sehingga tingkat keuntungan yang disyaratkan (ks) tidak

dipengaruhi oleh kebijakan dividen. Sehingga pendapat Gordon – Lintner

oleh MM disebut sebagai the-bird-in-the hand fallacy, karena menurut

pandangan MM, kebanyakan investor merencanakan untuk

menginvestasikan kembali dividen mereka di perusahaan yang sama atau

sejenis dengan memiliki resiko yang sama, oleh sebab itu tingkat resiko

pendapatan mereka di masa datang ditentukan oleh tingkat resiko dari arus

kas operasinya, dan bukan oleh kebijakan dividennya.

2.2.9. Tiga Aliran Dalam Teori Kebijakan Dividen

Dalam kebijakan dividen ada tiga aliran pandangan yang

kontroversial yaitu pertama pandangan kanan yang mengharuskan

pembayaran dividen sebesar-besarnya, pandangan kedua tidak ada

relevansinya pembayaran dividen dengan peningkatan kekayaan pemegang

sekecil-kecilnya kalau perlu tidak dibayarkan (Husnan dan Pudjiastuti,

2004: 40)

Menurut aliran pertama yang berpandangan dividen dibayarkan

sebesar-besarnya P0 = D1 : (ks – g) kenaikan pada D1 dengan asumsi ks – g

tetap maka P0 akan meningkat, oleh karena itu semakin besar D1 akan

semakin tinggi P0. D1 maksimum besarnya sama dengan laba yang

diperoleh pada tahun itu. Bagi investor rupiah yang diterima dari

pembayaran dividen kurang beresiko dibandingkan dengan capital gain

yaitu g (pertumbuhan) oleh laba ditahan, dividen dapat diperkirakan

kepastiannya, sedangkan capital gain lebih sulit diperkirakan. Aliran ini

dikenal dengan Gordon-Lintner, ditentang oleh MM (Modigliani –Miller)

yang menyatakan bahwa resiko cash flow perusahaan dalam jangka

panjang ditentukan oleh resiko cash flow asset atau resiko investasi, bukan

oleh kebijakan pembayaran dividen (Brigham dan Gapenski, 1996: 43)

Dalam kenyataannya kesulitan cash flow dalam jangka pendek tidak kalah

pentingnya terhadap dukungan jangka panjang.

Pembayaran dividen yang tinggi oleh investor dianggap perusahaan

mempunyai prospek tingkat keuntungan yang baik, sebaliknya penurunan

dividen atau lebih kecil dari normal dianggap mempunyai prospek

penghasilan yang kurang baik, sehingga harga saham cenderung meningkat

Ada dua kelompok investor yang berbeda yaitu kelompok yang

menginginkan penghasilan sekarang dan kelompok lainnya yang

mengharapkan penghasilan akan penurunan dividen dapat berdampak

banyak pemegang saham akan menjual saham yang dimilikinya, sehingga

harga saham menjadi turun.

Dalam pandangan ketiga dimana dividen dibayarkan sekecil-kecilnya

kalau perlu tidak dibayarkan sehingga laba ditahan sebesar-besarnya.

Aliran ini mendasarkan pada kenyataan tentang adanya floatation cost dan

tarif pajak capital gain. Kesempatan investasi yang menguntungkan kalau

dibiayai dengan laba ditahan berarti ada penghematan floatation cost dan

tidak adanya beban bunga merupakan suatu efesiensi sehingga dalam

periode berikutnya akan meningkatkan harga saham dan besarnya dividen

yang dapat dibayar oleh perusahaan.

Perbedaan pajak dividen yang lebih tinggi dari pajak capital gains,

dapat mendorong pemegang saham akan lebih suka menginvestasikan

keuntungan perusahaannya dari pada membagikan dalam bentuk dividen.

Sepanjang ada kesempatan investasi yang menguntungkan akan lebih

menghemat pajak apabila membagikan dividen sekecil-kecilnya atau nol

sama sekali. Investasi yang menguntungkan akan meningkatkan harga

lebih tinggi. Oleh karena pajak akan dipungut bila saham dijual maka disini

ada penundaan pembayaran pajak atas capital gain.

2.2.10. Bentuk Pembayaran Dividen

Dalam kebijakan dividen juga dibahas tentang alternatif bentuk

pembayaran dividen kepada para pemegang saham. Selain pembayaran

dividen dalam bentuk kas, perusahaan mempunyai alternatif lain dalam

mendistribusikan labanya kepada para pemegang saham, yaitu dalam

bentuk stock dividen, stock split, dan stock repurchase ( Astuti, 2004: 56).

1. Cash Dividend

Cash dividend adalah pembayaran dividen kepada para pemegang

saham dalam bentuk tunai, sehingga cash dividend merupakan arus kas

keluar (cash overflow) bagi perusahaan. Jika perusahaan memutuskan

untuk membayar dividen dalam bentuk tunai berarti perusahaan harus

bisa menyediakan uang tunai dalam jumlah yang relatif besar.

2. Stock Dividend

Stock dividend adalah pembayaran dividen dalam bentuk saham.

Dengan demikian stock dividen hanyalah pemberian tambahan saham

kepada para pemegang saham. Pemberian stock dividen tidak akan

mengubah jumlah modal sendiri, tetapi akan mengubah struktur modal

karena perusahaan mempunyai peluang investasi yang menguntungkan,

sementara perusahaan tidak ingin menggunakan dana eksternal. Dengan

pemberian stock dividen ini maka perusahaan dapat menahan kas lebih

banyak untuk membiayai investasi sehingga tidak perlu menarik dana

dari luar perusahaan.

3. Stock Split

Stock split adalah pemecahan nilai nominal saham ke dalam nilai

nominal yang lebih kecil sehingga jumlah lembar saham yang beredar

akan meningkat secara proporsional sesuai dengan penurunan nilai

nominal saham. Kebijakan ini dimaksudkan untuk menurunkan harga

pasar saham karena harga saham yang lama dinilai sudah terlalu tinggi.

Harga saham yang terlalu tinggi akan membatasi permintaan akan

saham yang bersangkutan. Dengan harga yang lebih rendah diharapkan

akan semakin banyak investor yang bersedia membeli saham

perusahaan sehingga menjadikan saham perusahaan lebih populer dan

lebih likuid. Dengan adanya stock split maka masih dimungkinkan

harga saham untuk naik lebih tinggi.

4. Stock Repurchases

Stock repurchases atau pembelian kembali saham perusahaan oleh

perusahaan yang bersangkutan dapat digunakan sebagai alternatif dari

mendistribusikan pendapatannya kepada para pemegang saham, melalui

kembali saham mereka. Jika sebagian saham yang beredar dibeli

kembali oleh perusahaan sebagai treasury stock, maka jumlah saham

yang beredar menjadi semakin sedikit, sehingga akan bisa

meningkatkan pendapatan per lembar saham (EPS) dan juga harga

pasar saham. Hal ini akan mengakibatkan terjadinya capital gain yang

bisa menggantikan adanya dividen. Dengan stock repurchase maka

pemegang saham mempunyai pilihan untuk menjual sahamnya atau

tidak.

2.2.11. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Perusahaan dalam menetapkan kebijakan dividennya dipengaruhi oleh

beberapa faktor. Faktor-faktor yang mempengaruhi kebijakan pembayaran

dividen banyak dikemukakan oleh beberapa ahli.

Menurut Riyanto (2001: 56). Faktor-faktor yang mempengaruhi

kebijakan dividen suatu perusahaan adalah :

1. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk

memperoleh keuntungan atas kegiatan usaha perusahaan selama satu

tahun. Ukuran yang digunakan yaitu rasio laba operasi atau EBIT

(Earning Before Interest and Tax).

Posisi likuiditas dari suatu perusahaan merupakan faktor penting yang

harus dipertimbangkan sebelum perusahaan mengambil keputusan

untuk menetapkan besarnya dividen yang akan dibayarkan kepada para

pemegang saham. Jika posisi likuiditas perusahaan kuat maka

kemampuan perusahaan untuk membayar dividen adalah besar,

mengingat bahwa dividen adalah merupakan arus kas keluar (cash

outflow) bagi perusahaan.

3. Kebutuhan Dana Untuk Membayar Utang

Jika perusahaan memutuskan untuk membayar hutangnya dengan dana

dari Pos laba ditahan, maka akan tersedia dana yang semakin kecil

untuk pembayaran dividen.

4. Tingkat Pertumbuhan Perusahaan

Dimana semakin tinggi tingkat pertumbuhan suatu perusahaan maka

akan semakin besar kebutuhan dana yang diperlukan oleh perusahaan.

Pada kondisi ini, perusahaan cenderung untuk menahan sebagian besar

laba daripada membagikan laba tersebut kepada para pemegang saham.

Sehingga perusahaan cenderung menetapkan dividen dalam jumlah

yang relatif kecil.

5. Pengawasan Terhadap Perusahaan

Dimana sebagian besar perusahaan cenderung membiayai kebutuhan

dengan maksud untuk mempertahankan kontrol pemegang saham yang

dianggap sebagai kelompok dominan dalam perusahaan tersebut.

Sartono (2000:67) memberikan pendapat tentang pertimbangan dalam

menetapkan besarnya dividen sebagai berikut :

1. Kebutuhan dana perusahaan

Kebutuhan dan perusahaan berkaitan dengan aliran kas perusahaan

yang diharapkan, pengeluaran modal di masa datang yang diharapkan,

kebutuhan tambahan piutang dan persediaan, skedul pelunasan hutang,

dan faktor lain yang mempengaruhi posisi kas perusahaan.

2. Likuiditas

Oleh karena dividen bagi perusahaan adalah arus kas keluar, maka

semakin kuat posisi likuiditas perusahaan akan semakin besar

kemampuan perusahaan untuk membayar dividen bagi para pemegang

saham.

3. Kemampuan meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan

perusahaan untuk meminjam dalam jangka pendek. Kemampuan

meminjam dalam jangka pendek tersebut akan menngkatkan

fleksibilitas likuiditas perusahaan. Selain itu, fleksibilitas perusahaan

juga dipengaruhi oleh kemampuan perusahaan untuk bergerak di pasar

mantap akan memiliki akses yang lebih baik di pasar modal.

Kemampuan meminjam dan fleksibilitas yang lebih besar akan

memperbesar kemampuan perusahaan dan membayar dividen.

4. Keadaan pemegang saham

Jika kepemilikan saham di perusahaan relatif tertutup, manajemen

dapat dengan mudah mengetahui harapan para pemegang saham dan

bertindak dengan tepat. Apakah sebagian besar pemegang

menginginkan dividen ataukah capital gain. Tetapi bagi perusahaan

yang jumlah pemegang sahamnya besar dan bervariasi maka

manajemen hanya dapat mengetahui harapan para pemegang saham

tersebut dari reaksi pasar atas dividen yang dibayarkan oleh

perusahaan.

5. Stabilitas dividen

Saham dengan dividen yang stabil selama periode tertentu akan

mempunyai harga yang lebih tinggi daripada saham yang

membayarkan dividennya dalam prosentase yang tetap terhadap

labanya.

Sedang Weston & Copeland (1992: 98), menyebutkan faktor yang

dapat mempengaruhi kebijakan dividen yang akan diterapkan oleh

1. Undang-undang

Undang-undang menentukan bahwa dividen harus dibayar dari laba,

baik laba tahun berjalan maupun laba tahun lalu yang ada dalam pos

laba ditahan.

2. Posisi Likuiditas

3. Kebutuhan pelunasan hutang

Apabila perusahaan menggunakan hutang untuk pembiayaan

ekspandsi, maka pembayaran hutang pada saat jatuh tempo dapat

dilakukan dengan mengganti hutang tersebut dengan surat berharga

atau membayar hutang dengan tunai. Keputusan pembayaran hutang

dengan uang tunai memerlukan tambahan dana dari laba ditahan, dan

hal itu akan mempengaruhi pembayaran dividen.

4. Pembatasan dalam perjanjian hutang

Perjanjian hutang jangka panjang seringkali membatasi kemampuan

perusahaan untuk membayarkan dividen. Perjanjian ini bertujuan

untuk melindungi kedudukan pemberi pinjaman, dimana dividen masa

yang akan datang hanya dapat dibayarkan dari laba yang diperoleh

sesudah penandatanganan perjanjian hutang, dividen tidak dapat

dibayarkan apabila modal kerja bersih berada dibawah batas

minimum yang telah ditetapkan, dan dividen saham preferen harus

5. Tingkat ekspansi aktiva

Dimana jika kebutuhan dana semakin besar maka perusahaan

cenderung untuk menahan laba daripada membayarkan dividen dari

laba tersebut.

6. Tingkat laba

Hasil pengembalian yang diharapkan akan menentukan pilihan relatif

untuk membayarkan laba tersebut dalam bentuk dividen kepada

pemegang saham.

7. Peluang ke pasar modal

Perusahaan besar yang telah berjalan dengan baik dan mempunyai

profitabilitas dan stabilitas laba yang mantap, akan mempunyai

peluang lebih besar untuk masuk ke pasar modal dan bentuk

pembiayaan eksternal lainnya. Dan perusahaan ini cenderung untuk

memberikan tingkat pembayaran dividen yang lebih tinggi dari

perusahaan-perusahaan kecil dan baru.

8. Kendali perusahaan

Pada umumnya perusahaan memilih untuk membiayai ekspansi

dengan menggunakan sumber dana internal dengan maksud untuk

mempertahankan kendali perusahaan. Sehingga perusahaan membuat

9. Posisi pemegang saham sebagai pembayar pajak

Jika mayoritas pemegang saham adalah subyek pajak yang dikenai

pajak pribadi tinggi maka mereka cenderung menginginkan pembagian

dividen yang rendah.

10. Pajak atas laba yang diakumulasikan secara salah

Untuk mencegah agar pemegangan saham tidak menggunakan

perusahaan sebagai sarana menghindari tarif pajak pribadi yang tinggi,

maka ditentukan suatu pajak tambahan khusus terhadap penghasilan

yang diakumulasikan secara tidak benar. Kondisi ini akan

mempengaruhi pembayaran dividen, karena akumulasi modal ke

dalam perusahaan melalui laba ditahan haruslah didasarkan pada

pertimbangan kebutuhan modal di masa mendatang.

2.2.12. Pengaruh Profitabilitas, Likuiditas, dan Solvabilitas Terhadap Kebijakan deviden.

2.2.12.1. Pengaruh Profitabilitas Terhadap Kebijakan Deviden.

Menurut penelitian yang dilakukan Jensen et. Al.,(1992)

menunjukkan bahwa profitabilitas berpengaruh positif terhadap

pembayaran deviden. Teori Bird-in-the-Hand juga menyatakan bahwa

Investor lebih merasa aman untuk memperoleh pendapatan berupa

dividen yield (D1/Po) resikonya lebih kecil dibandingkan unsur

pertumbuhan yang diharapkan (g) dalam persamaan tingkat keuntungan

yang disyaratkan investor, yaitu ks = D1/Po + g. Semakin kuat

profitabilitas perusahaan, maka kemampuan perusahaan untuk

membagikan deviden kas juga semakin besar. Menurut Sartono (2001),

investor jangka panjang akan sangat berkepentingan dengan

profitabilitas perusahaan, misalnya bagi pemegang saham akan melihat

keuntungan yang benar-benar akan diterima dalam bentuk deviden.

2.2.12.2. Pengaruh Likuiditas Terhadap Kebijakan Deviden.

Menurut Riyanto (2001) dan Bringham & Houston (2001)

menunjukkan bahwa likuiditas berpengaruh positif terhadap

pembayaran deviden. Teori Bird-in-the-Hand juga meyatakan bahwa

Investor lebih merasa aman untuk memperoleh pendapatan berupa

pembayaran dividen daripada menunggu capital gains karena unsur

dividen yield (D1/Po) resikonya lebih kecil dibandingkan unsur

pertumbuhan yang diharapkan (g) dalam persamaan tingkat keuntungan

yang disyaratkan investor, yaitu ks = D1/Po + g. Semakin kuat posisi

likuiditas perusahaan maka kemampuan perusahaan umtuk

2.2.12.3. Pengaruh Solvabilitas Terhadap Kebijakan Deviden.

Menurut Sutrisno (2003) menunjukkan bahwa solvabilitas

berpengaruh positif terhadap pembayaran deviden. Teori

Bird-in-the-Hand juga menyatakan bahwa Investor lebih merasa aman untuk

memperoleh pendapatan berupa pembayaran dividen daripada

menunggu capital gains karena unsur dividen yield (D1/Po) resikonya

lebih kecil dibandingkan unsur pertumbuhan yang diharapkan (g) dalam

persamaan tingkat keuntungan yang disyaratkan investor, yaitu ks =

D1/Po + g. Menurut Sutrisno (2003) biasanya permasalahan yang

muncul apabila perusahaan dilikuidasi menyangkut apakah kekayaan

yang dimiliki perusahaan mampu menutup semua hutang-hutangnya.

Apabila semua kekayaan perusahaan mampu menutup semua

hutang-hutangnya berarti perusahaan dalam kondisi solvable, dan perusahaan

tersebut dapat membuktikan bahwa perusahaan dapat membagikan

deviden kepada pemegang saham.

2.3. Kerangka Berpikir

Keputusan mengenai berapa besar bagian laba yang akan dibagikan

sebagai dividen dan berapa jumlah yang akan ditahan sebagai laba ditahan

disebut kebijakan dividen (Dividend Policy) (Brigham & Weston;1983).

yang berlawanan. Apabila dividen akan dibayarkan semua, kepentingan

cadangan akan terabaikan sebaliknya apabila laba akan ditahan semua,

maka kepentingan pemegang saham akan uang kas terabaikan. Untuk

menjaga kedua kepentingan ini, manajer keuangan dapat menempuh

kebijakan dividen yang optimal.

Kebijakan dividen yang optimal adalah kebijakan dividen yang bisa

menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan

dimasa mendatang yang bisa memaksimumkan harga saham perusahaan

(Weston & Copeland, 1992). Pada saat perusahaan memutuskan berapa

banyak laba yang harus dibagikan kepada para pemegang saham,

perusahaan dalam hal ini adalah manajer keuangan, harus selalu mengingat

bahwa tujuan perusahaan adalah memaksimumkan kemakmuran pemegang

saham. Kemakmuran pemegang saham ini dapat meningkat apabila harga

saham yang dimiliknya meningkat, sehingga penentuan besarnya laba yang

harus dibayarkan dalam bentuk dividen harus didasarkan pada preferensi

investor atau dividen maupun capital gain. Apakah investor lebih suka

perusahaan membagikan laba sebagai dividen ataukah investor lebih suka

perusahaan menahan laba tersebut untuk diinvestasikan kembali.

Jika perusahaan menaikkan rasio pembayaran maka jumlah dividen

yang diterima akan naik, dan ini akan mengakibatkan harga saham ikut

semakin sedikit, sehingga tingkat pertumbuhan yang diharapkan untuk

masa mendatang semakin rendah yang pada akhirnya juga akan

menurunkan harga saham perusahaan. Jadi setiap perusahaan dalam

kebijakan pembayaran dividen akan mempunyai pengaruh yang saling

bertentangan, sehingga kebijakan dividen menjadi sangat penting dan

menjadi tugas manajer keuangan untuk bisa menetapkan kebijakan dividen

yang optimal bagi perusahaan.

Berdasarkan dengan hasil penelitian terdahulu dan teori kebijakan

dividen yang telah diuraikan di atas, maka faktor-faktor yang

mempengaruhi kebijakan pembayaran dividen sesuai dengan rumusan

masalah adalah sebagai berikut :

1. Variabel profitabilitas menentukan kebijakan dividen. Semakin

meningkatnya profitabilitas dalam suatu perusahaan maka pembayaran

laba dalam bentuk dividen juga akan meningkat. Jadi profitabilitas

berpengaruh positif terhadap pembayaran dividen.

2. Variabel likuiditas menentukan kebijakan dividen. Perusahaan yang

kondisi likuiditasnya kurang baik akan menetapkan dividen payout ratio

yang kecil karena sebagian besar laba digunakan untuk menambah

likuiditas. Jadi likuiditas berpengaruh positif terhadap pembayaran

3. Variabel solvabilitas menentukan kebijakan dividen. Perusahaan dalam

kondisi insolvensi tidak akan membagikan dividen karena laba yang

diperoleh lebih banyak akan digunakan untuk memperbaiki struktur

modalnya. Jadi solvabilitas berpengaruh positif terhadap pembayaran

dividen.

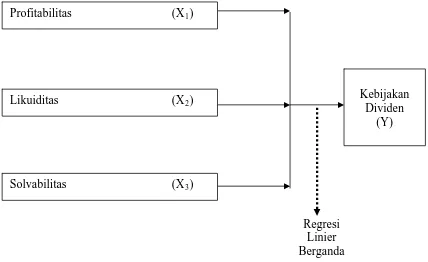

Dengan berdasarkan rumusan masalah, tujuan penelitian dan teori –

teori yang telah dikemukakan maka dapat dijabarkan kerangka berpikir

penelitian seperti terlihat pada gambar 2.1 .

Profitabilitas (X1)

Likuiditas (X2) Kebijakan

Dividen (Y)

Regresi Linier Berganda Solvabilitas (X3)

Gambar 2.1. Model Kerangka Berpikir

2.4. Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian dan kerangka

berpikir di atas maka dapat disusun hipotesis dalam penelitian ini

sebagai berikut yaitu :

H1: Variabel profitabilitas, likuiditas, dan solvabilitas mempunyai

pengaruh secara simultan terhadap kebijakan dividen pada

perusahaan food & beverage yang listing di Bursa Efek Indonesia.

H2. Variabel profitabilitas, likuiditas, dan solvabilitas mempunyai

pengaruh secara parsial terhadap kebijakan dividen pada perusahaan

food & beverage yang listing di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari 3 variabel

independen dan 1 variabel dependen meliputi :

1. Profitabilitas (X1), merupakan kemampuan perusahaan untuk

memperoleh keuntungan atas kegiatan usaha perusahaan selama satu

tahun. Ukuran yang digunakan yaitu EBIT dengan penjualan atau

total sales. EBIT adalah rasio laba operasi sebelum dikenakan bunga

da pajak. Total sales adalah total penjualan yang dicapai oleh

perusahaan dalam kurun waktu tertentu. Dirumuskan menurut Weston

dan Thomas (2000 : 98) yaitu :

Variabel profitabilitas didasarkan pada penelitian Jensen et.al., (1992)

yang menunjukkan bahwa profitabilitas berpengaruh positif terhadap

pembayaran dividen.

EBIT

Profitabilitas = Total Sales

Weston dan Thomas (2000:98)

2. Likuiditas (X2), merupakan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek. Semakin kuat posisi likuiditas perusahaan

maka kemampuan perusahaan untuk membagikan dividen kas juga

semakin besar. Ukuran yang digunakan yaitu rasio aktiva lancar dengan

hutang lancar. Aktiva lancar adalah aktiva yang masa perputarannya

kurang atau maksimal dalam satu tahun. Hutang lancar adalah hutang

yang masa jatuh temponya kurang dari satu tahun, seperti hutang

dagang, hutang gaji, hutang pajak, dan hutang bank jangka pendek.

Dirumuskan menurut Weston dan Thomas (2000 : 99) yaitu :

Aktiva Lancar Likuiditas =

Hutang Lancar

Weston dan Thomas (2000:99)

Variabel likuiditas didasarkan pada Riyanto (2001), dan Brigham &

Houston (2001) yang menunjukkan bahwa likuiditas berpengaruh

positif terhadap pembayaran dividen.

3. Solvabilitas (X3), merupakan kemampuan perusahaan untuk memenuhi

semua kewajibannya apabila perusahaan dilikuidasi. Ukuran yang

digunakan yaitu ratio total aktiva dengan ratio total hutang. Total aktiva

Total hutang adalah total hutang lancar dan hutang jangka panjang yang

dimiliki perusahaan. Dirumuskan sebagai berikut menurut Sutrisno

(2003 : 17)

Total Aktiva Solvabilitas =

Total Hutang

Sutrisno (2003:17)

Variabel solvabilitas didasarkan pada Sutrisno (2003) yang menunjukkan

bahwa solvabilitas berpengaruh positif terhadap pembayaran dividen.

3.2. Teknik Penentuan Sampel

Populasi penelitian ini adalah perusahaan Food & Beverage yang

listing di Bursa Efek Indonesia (BEI) 20 perusahaan. Pemilihan dan

penentuan sampel dalam penelitian ini dilakukan berdasarkan teknik

purposive sampling, yaitu teknik penarikan sampel yang dilakukan secara

sengaja berdasarkan kriteria yang ditetapkan untuk pengambilan sampel

adalah sebagai berikut :

1. Perusahaan yang telah mempublikasikan laporan keuangan secara

terus-menerus selama periode penelitian yaitu tahun 2003 sampai