1

BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Komponen penerimaan pajak sebagai unsur penerimaan Negara dalam

APBN mengalami peninngkatan dari tahun ke tahun. Hal ini dapat dilihat dari

relisasi penerimaan pajak dalam anggaran Pendapatan dan Belanja Negara

(APBN). Pada tahun anggaran 1991/1992,relisasi penerimaan pajak mencapai Rp.

20,1 triliun. Sengkan pada tahun anggaran 2001 jumlah tersebut telah mencapai

Rp. 158,5 tiliun atau meningkat lebih dari 600% dalam kurun 10 tahun. Besarnya

kebutuhan penerimaan pajak dalam APBN menuntut administrasi pajak di

Indonesia untuk dapat bekerja secara efisien dan efektif (Wahyu Santoso,2008).

Perubahan sistem administrasi pajak dalam hal pengelolaan sangat penting

dan konstruktif untuk memenuhi tuntutan berbagai pihak sebagai pemangku

kepentingan terhadap pajak. Modernisasi perpajakan secara komprehensif sebagai

satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung

menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan

bidang pengawasan ( Siti Kurnia Rahayu ,2010 ).

Modernisasi sistem perpajakan dilingkungan DJP bertujuan untuk

menerapkan Good Governance dan pelayanan prima kepada masyarakat. Good

Governance,merupakan penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang

sekaligus pengawasan intensif pada para wajib pajak. Selain itu untuk mencapai

tingkat kepatuhan pajak yang tinggi, meningkatkan kepercayaan administrasi

perpajakan dan mencapai tingkat produktifitas pegawai pajak yang tinggi.

Pengelolaan pajak mengalami perubahan besar yang terus dikembangkan ke arah

modernisasi. Dengan demikian optimalisasi penerimaan pajak dapat terlaksana

dengan baik, efektif dan efisien ( Siti Kurnia Rahayu ,2010 ).

Reformasi birokrasi di Direktorat Jenderal Pajak atau yang lebih dikenal

dengan istilah penerapan Sistem Administrasi Perpajakan Modern telah

melahirkan jabatan baru di kantor pajak yaitu Account Representative, dimana

Account Representative ini merupakan mitra penghubung antara DJP dengan Wajib Pajak. Setiap Account Representative mempunyai beberapa Wajib Pajak yang harus ditanganinya, dimana terhadap Wajib Pajak tersebut Account

Representative berkewajiban untuk memberikan bimbingan/konsultasi dan melakukan pengawasan terhadap kepatuhan kewajiban perpajakan. Jika sebelum

sistem administrasi perpajakan modern seorang Wajib Pajak harus menghubungi

banyak bagian di kantor pajak untuk menyelesaikan urusan perpajakannya, maka

saat ini cukup menghubungi Account Representative yang telah diberi tugas

menangani Wajib Pajak tersebut.(sumber: kompas.com)

Fenomena yang terjadi pada KPP Tegallega adalah terjaadinya penurunan

3

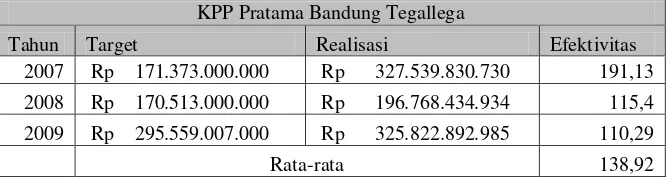

Tabel 1.1 Kinerja Penerimaan Pajak pada KPP Pratama Bandung

Tegallega Periode 2007-2009

Sumber : KPP Pratama Bandung Tegallega

Dari Tabel 1.1 diatas , dapat dijelaskan bahwa realisasi penerimaan pajak

yang dicapai KPP Pratama Bandung Tegallega untuk periode 2007-2009

efektivitas penerimaannya sudah mencapi 100% akan tetapi terjadinya penurunan

efektivitas penerimaan pajak. Pada tahun 2008 turun sebesar 75,73% dan tahun

2009 turun 5,16%

Menurut Kepala Seksi Pengolahan Data dan Informasi (PDI) pada KPP

Pratama Tegallega Bandung saat penulis melakukan wawancara dan observasi

lapangan , mengemukankan bahwa masalah penurunan kinerja pencapain

penerimaan pajak dapat disebabkan karena ketidakpatuhan wajib pajak atau kedua

adalah kinerja pegawai Kantor Pelayanan Pajak Pratama Bandung yang perlu

ditingkatkan khususnya pegawai Acount Representative dalam memenuhi rencana penerimaan pajak dalam wilayah kinerjanya. Masalah tidak tercapainya

penerimaan pajak bisa disebabkan karena penyuluhan dan pelayanan yang

dilakukan Accoun Representative belum optimal sehingga kesadaran WP masih

rendah, penggalian potensi dan juga melakukan konseling serta himabauan agar

WP melunasi utang pajaknya yang belum maksimal.

KPP Pratama Bandung Tegallega

Tahun Target Realisasi Efektivitas

2007 Rp 171.373.000.000 Rp 327.539.830.730 191,13 2008 Rp 170.513.000.000 Rp 196.768.434.934 115,4 2009 Rp 295.559.007.000 Rp 325.822.892.985 110,29

[image:3.595.146.482.183.276.2]Selain itu, ketika penulis yang di tempatkan dibagian Waskon melihat saat

ada wajib pajak yang akan melakukan konseling atau bimbingan sulitnya

menemui Account Representative pada saat jam kerja. Berdasarkan hal tersebut,

maka rendahnya kinerja pegawai Account Repsentative pada KPP Tegallega

Bandung.

Dari fenomena di atas, maka penulis merasa tertarik untuk mengangkat

masalah tersebut maka Laporan Kerja Praktek ini diberi judul :

“ Tinjauan atas Peran AccountRepresentative pada Kantor Pelayanan Pajak

Pratama Bandung Tegallega”

1.2Maksud & Tujuan Laporan Kerja Praktek

1.2.1 Maksud Laporan Kerja Praktek

Melakukan peninjauan kembali terhadap peran Account Representative

pada Kantor Pelayanan Pajak Bandung Tegallega

1.2.2 Tujuan Laporan Kerja Praktek

1. Untuk mengetahui tugas Account Representative (AR).

2. Untuk mengetahui tanggung jawab Account Representative (AR)

3. Untuk mengetahui posedur pemberian bimbingan kepada wajib pajak oleh

Account Representative (AR).

1.3Kegunaan Kerja Praktek

Data serta informasi yang diperoleh dari hasil kerja praktek yang

5

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah ilmu dan wawasan yang

lebih luas tentang Peran AccountRepresentative. 2. Bagi Perusahaan

Sebagai masukan yang diharapkan dapat bermanfaat sebagai referensi

dalam membantu pemecahan masalah yang berkaitan dengan Peran

Account Representative (AR).

3. Bagi Peneliti Selanjutnya

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan,

umumnya mengenai Peran Account Representative (AR)., serta sebagai bahan referensi untuk penelitian dalam bidang yang sama.

1.4Metode Kerja Praktek

Metode kuliah Kerja Praktek yang penulis laksanakan menggunakan Blok

Release Method, yaitu pelaksanaan kerja praktek dalam satu periode kuliah Kerja Praktek tertentu, yaitu selama 24 hari kerja pada setiap hari kerja. Adapun

pelaksanaannya dimulai tanggal 18 Juli - 18 agustus 2010. Selain itu, untuk

melengkapi data-data yang diperlukan, penulis melakukan studi kepustakaan

dimana bermanfaat untuk membandingkan data dan informasi yang diperoleh

dengan landasan teori yang didapat dari literatur-literatur dan bahan-bahan

perkuliahan.

Adapun teknik pengumpulan data yang digunakan penulis dalam penyusunan

1. Studi lapangan (Field Study)

a. Observasi (Pengamatan Langsung)

Yaitu dengan cara melakukan pengamatan secara langsung dilokasi

untuk memperoleh data yang diperlukan.

b. Wawancara atau Interview

Yaitu teknik pengumpulan data dengan memberikan

pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang

dibahas.Penulis mengadakan hubungan langsung dengan pihak-pihak

yang dianggap dapat memberikan informasi yang sesuai dengan

kebutuhan. Dalam teknik wawancara ini, penulis mengadakan tanya

jawab kepada sumber yang dapat memberikan data atau informasi.

c. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen

yang terdapat pada perusahaan. Mulai dari literatur, dan buku-buku

yang ada.

2. Penelitian Pustaka (Library Research)

Yaitu penelitian yang dimaksudkan untuk mempelajari serta

mengumpulkan teori-teori yang relevan dengan pembahsan ini, tujuan dari

penelitian kepustakaanmelalui jurnal penelitian dan artikel adalah

menelaah penelitian-penelitian yang berkaitan dengan topik yang diteliti

yang digunakn sebagai studi awal, sebagai pembanding maupun sebagai

7

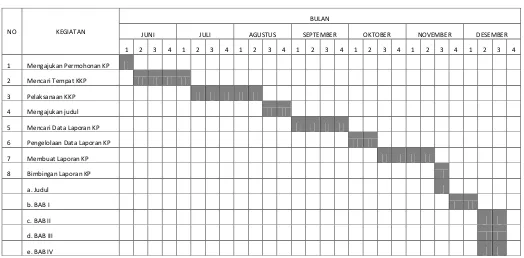

1.5Lokasi dan Waktu Kerja Praktek

Dalam menyusun laporan ini, penulis mengumpulkan data yang diperlukan

baik informasi secara lisan maupun tulisan dengan cara melakukan Kerja Praktek

pada Kantor Pelayanan Pajak Pratama Bandung Tegallega Praktek dilaksanakan

mulai tanggal 18 Juli sampai dengan 18 Agustus 2010 yang berlokasi di Jl

Tabel 1.2

Waktu Pelaksanaan Kerja Praktek

NO KEGIATAN

BULAN

JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Mengajukan Permohonan KP

2 Mencari Tempat KKP

3 Pelaksanaan KKP

4 Mengajukan judul

5 Mencari Data Laporan KP

6 Pengelolaan Data Laporan KP

7 Membuat Laporan KP

8 Bimbingan Laporan KP

a. Judul

b. BAB I

c. BAB II

d. BAB III

[image:8.595.49.573.141.399.2]9

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah KPP Pratama Bandung Tegallega

Sejarah pajak mula-mula berasal dari Negara Perancis pada zaman

pemerintahan Napoleon Bonaparte, yang pada zamannya beliau terkenal dengan

nama “Cope Napoleon”. Pada masa itu Negara Belanda dijajah oleh Negara

Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula

oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang ada

saat itu dikenal dengan “Oor Logs-Overgangs Blasting” (Pajak Penghasilan).

Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia saat Indonesia

masih diduduki tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan

yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang

ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatu

badan yaitu “ Deinspetie van Vinancian”, yang kemudian diganti nama menjadi

“Zeinenbu” oleh pemerintah Jepang pada tanggal 15 Maret 1942. Lima bulan

kemudian, 15 Agustus 1942, nama tersbut diganti menjadi “Kantor Inspeksi

Keuangan” dan berkantor di Gedung Concordia (sekarang Gedung Merdeka) di

Jalan Asia Afrika.

Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Berlanda

Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat

berevakuasi. Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19

Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke

Tasikmalaya. Bersamaan dengan kejadian tersebut, kekkuasaan Republik

Indonesia terpecah menjadi dua, yaitu :

1. Kelompok yang bekerja dengan Belanda dan menolak pindah ke

Tasikmalaya. Kelompok ini disebut menganut sistem “cooperative” (inspeksi

Keuangan Bandung).

2. Kelompok yang menganut non-cooperative, yang mana kelompok ini pindah

ke Tasikmalaya dan tidak bekerjasama dengan Belanda.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan

Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya

dikembalikan di Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi

Keungan Bandung pada saat itu diserah terimakan oleh Menteri yang pertama,

Mr. Safrudin Prawiwanegara, dan kemudian menteri Negara ini menunjuk Bapak

Sahid Koesoemosarminto sebagai Kepala Kantor Inspeksi Keuangan Bandung

yang pertama, periode 1957-1950, berkantor di km “0” (Groofpostweg), saat ini di

Jalan Asia Afrika Nomor 114, Bandung

Sejak tahun 1968, Kantor Inspeksi Keuangan Bandung berganti nama menjadi

Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor Inspeksi

Pajak Bandung dibagi menjadi dua bagian, yaitu :

1. Inspeksi Pajak Bandung Barat yang meliputi : Kota Praja Bandung sebelah

11

Bandung, dan Kota Administatif Cimahi dan berkantor di Jl.Soekarno

Hatta.

2. Inspeksi Pajak Timur, meliputi : Bandung sebelah Timur yang terbelah

oleh Jl.Moch.Toha, Jl.Otto Iskandardinata, Jl. Cicendo, Jl. Cihampelas

bagian Selatan, Jl.Pasteur bagian Timur, Jl. Cipaganti, dan Jl. Setiabudi

yang berkantor di Jl. Asia Afrika No. 114 Bandung (termasuk Kabupaten

Sumedang).

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

Kep-148/KMK.01/1988 tanggal 19 Januari 1988 dibentuklah kantor baru yang diberi

nama Kantor Inspeksi Bandung Tengah beralamatkan Jalan Purnawarman No. 21

Bandung dengan Drs. Untung Rivai sebagai kepala kantornya. Sejak berlakunya

Keputusan Menteri Keuangan tersebut maka di Bandung dibagi atas tiga Kantor

Inspeksi Pajak, yaitu :

Kantor Inspeksi Bandung Timur, Kantor Inspeksi Bandung Tengah, dan Kantor

Inspeksi Bandung Barat.

Dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.0112001 tanggal 23 Juli 2001, terhitung mulai tanggal 1 Februari 2002

KPP Bandung dibagi menjadi:

1. KPP Cimahi yang beralamatkan di Ji. Raya Barat Cimahi

2. KPP Bandung Tegallega yang beralamatkan di 11. Soekamo Hatta No.2

16 Bandung

3. KPP Bandung Cibeunying yang beralamatkan di Ji. Purnawarman No.3 72

4. KPP Bandung Karees yang beralamatkan di Ji. Kiaracondong No.372

Bandung

5. KPP Bandung Cicadas yang beralamatkan di Ji. Soekarno Hatta No.718

Bandung

6. KPP Bandung Bojonegara yang beralamatkan di 31. Asia Afrika No.114

Bandung

2.2 Struktur Organisasi KPP Pratama Bandung Tegallega

Struktur organisasi merupakan suatu bagian dan uraian tugas yang

menggambarkan hubungan wewenang dan tanggung jawab bagi setiap karyawan

yang ada dalam perusahaan. Dengan adanya struktur organisasi yang jelas, maka

seluruh kegiatan dapat dilaksanakan dengan baik dan mengarah pada tujuan yang

telah ditetapkan oleh KPP Pratama Tegallega Bandung.

Stuktur Organisasi yang ada dalam KPP Pratama Bandung Tegallega

berbentuk organisasi fungsi karena disusun atas dasar kegiatan dari tiap-tiap

fungsi sesuai dengan kepentingan Kantor Pelayanan Pajak, dimana tiap-tiap

fungsi atau kegiatan seolah-olah terpisah berdasarkan atas bidang keahliaanya.

Sekalipun demikan tiap-tiap fungsi atau kegiatan tidak dapat berdiri sendiri,

karena antara satu fungsi dengan fungsi yang lainnya saling ketergantungan.

Bentuk organisasi di KPP Pratama Bandung Tegallega yaitu berbentuk

organisasi lini atau garis, dimana otoritas mengalir dari puncak organisasi

13

pekerjaan dari pertanggung jawaban juga mengalir dari bawah hingga ke tingkat

yang paling tinggi secara bertahap berdasarkan hirarki.

Setiap aktivitas organisasi yang memiliki tujuan dan sasaran pasti

menhghasilkan output, berupa keberhasilan penerimaan pajak yang melebihi

target yang diinginkan. Output yang diberikan oleh KPP Pratma Tegallega yaitu

berupa pelayanan kepada wajib pajak. Keberhasilan organisasi mencapai tujuan

dan sasaran-sasarannya bergantung dari dan ditentukan oleh kemampuan

manajemennya dan dalam hal ini kemampuan para kepala kantor untuk

mendayagunakan sumber daya manusia dan materil. Setiap organisasinya sedang

berlangsung selalu membutuhkan adanya prodesur dan tata kerja organisasi.

Prosedur kerja yang dijalankan oleh KPP Pratama Bandung Tegallega yaitu sesuai

dengan SOP yang ada dan sesuai dengan kewengan yang mengalir dari atas

hingga ke tinggkat yang paling bawah dan pertanggungjawabannya juga mengalir

dari bawah hingga ketingkat yang paling atas.

Dilihat dari bentuk organisasi, maka wewenang tertinggi dalam KPP Pratama

Bandung Tegallega berada pada Kepala Kantor merupakan pimpinan utama yang

dibantu oleh para Kepala Seksi dan bagian-bagiannya

KPP Pratama Bandung Tegallega dipimpin oleh seorang Kepala Kantor, dan

Kepala kantor melaksanakan tugasnya dibantu oleh beberapa Kepala Seksi ,yaitu :

1. Kepala Sub Bagian Umum

2. Kepala Seksi Pengolahan Data & Informasi

3. Kepala Seksi Pelayanan

5. Kepala Seksi Pemeriksaan

6. Kelompok Jabatan Fungsional

7. Kepala Seksi Ekstentisifikasi

8. Kepala Seksi Pengawasan Dan Konsultasi

Adapun Struktur organisasi yang ada pada KPP Pratama Bandung Tegallega

dapat dilihat pada lampiran

2.3Uraian Tugas KPP Pratama Bandung Tegallega

Sesuai dengan Keputusan Mentri Keuangan Republik Indonesia Nomor

431KMK.Ol/2001, Uraian jabatan instansi di Kantor Pelayanan Pajak Pratama

Bandung Tegallega adalah sebagai berikut:

1. Kepala Kantor Pelayanan Pajak Pratama

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Melakukan penyuluhan (membina karyawan yang ada di wilayah

wewenang kekuasaannya);

b. Melakukan peningkatan pelayanan;

c. Melakukan pengawasan (pemeriksaan dan penagihan), termasuk

mengawasi jalannya kegiatan oprasional perpajakannya yaitu:

Pajak Penghasilan (PPh);

Pajak Pertambahan Nilai (PPN);

Pajak Penjualan atas Barang Mewah (PPnBM);

Pajak Bumi dan Bangunan (PBB);

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); dan

15

Menerima laporan kerja dan setiap seksi dan membuat kegiatan

oprasional Kantor Pelayanan Pajak Jawa Barat

2. Sub Bag Umum

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Kepala Urusan Tata Usaha dan Kepegawaian, mempunyai tugas

melakukan tata usaha, kepegawaian dan laporan,

b. Kepala Urusan Keuangan, mempunyai tugas melaksanakan urusan

keuangan;

c. Kepala Urusan Rumah Tangga, mempunyai tugas melaksanakan

urusan rumah tangga dan perlengkapan.

3. Seksi Pengolahan Data dan Informasi (PDI)

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Subseksi PDI I, mempunyai tugas melakukan urusan pengolahan data

dan penyajian informasi dan pembuatan monografi pajak;

b. Subseksi PDI II, mempunyai tugas melakukan pemberian dukungan

teknis computer;

c. Subseksi PDI III, mempunyai tugas melakukan urusan penggalian

potensi perpajakan dan ekstensifikasi Wajib Pajak.

4. Seksi Pelayanan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Subseksi Pelayanan Terpadu, mempunyai tugas melaksanakan urusan

melakukan penatausahaan pendaftaran, pemindahan, dan pencabutan

identitas Wajib Pajak;

b. Subseksi Surat Pemberitahuan Pajak (SPT), mempunyai tugas

melaksanakan urusan penelitian SPT Tahunan PPh dan penyeleseian

penundaan penyampaian SPT Tahunan PPh;

c. Subseksi Ketetapan dan Arsip Wajib Pajak, mempunyai tugas

melaksanakan urusan tata usaha penerbitan ketetapan pajak dan

kearsipan berkas Wajib Pajak.

5. Seksi Penagihan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Subseksi Tata Usaha Piutang Pajak (TUPP), mempunyai tugas

melaksanakan urusan piñata usahaan piutang pajak, usul penghapusan

piutang pajak, penundaan dan angsuran;

b. Subseksi Penagihan Aktif, mempunyai tugas melaksanakan urusan

Surat Teguran, Surat Paksa, Surat Perintah Melaksanakan Penyitaan,

usulan lelang dan dukungan penagihan lainnya.

6. Seksi Pengawasan dan Konsultasi I, II, III, IV

Memiliki tugas dan tanggunga jawab sebagai berikut:

a. Melakukan pengawasan keputusan perpajakan wajib pajak, melalui

pemanfaatan data dan Sistem Aministrasi Perpajakan Terpadu (SAPT)

atau Sistem Informasi DJP (SIDJP);

b. Bimbingan atau himbauan kepada wajib pajak;

17

d. Analisis kerja wajib pajak;

e. Rekonsiliasi data wajib pajak dalam rangka intensifikasi;

f. Memonitor penyeleseian pemeriksaan pajak dan proses keberatan;

g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku;

h. Membantu wajib pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan;

i. Melakukan pemutakhiran data wajib pajak dan membuat company

profile;

j. Menginformasikan ketentuan perpajakan terbaru kepada wajib pajak;

k. Melakukan pemutakhiran data wajib pajak dalam membuat company

profile; dan

l. Menyeleseikan permohonan surat keterangan yang diperlukan wajib

pajak.

7. Seksi Pemeriksaan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Penyusunan rencana pemeriksaan,

b. Pengawasan antara pelaksanaan emeriksaan,

c. Penerbitan dan penyaluran SP3 (Surat Perintah Pelaksanaan

Pemeriksaan Pajak), dan

d. Administrasi perpajakan lainnya.

8. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut:

b. Pendataan objek dan subjek pajak,

c. Penilaian objek pajak, dan

d. Kegiatan ekstensifikasi perpajakan.

9. Kelompok Jabatan Fungsional terdiri dari:

1. Pejabat Fungsional pemeriksa, mempunyai tugas melakukan kegiatan

sesuai dengan jabatan masing-masing berdasarkan peraturan

perundang-undangan yang berlaku dan berkoordinasi dengan seksi

pemeriksaan.

2. Pejabat fungsional penilai, mempunyai tugas melakukan kegiatan

sesuai dengan jabatan masing-masing berdasarkan peraturan

perundang-undangan yang berlaku dan berkoordinasi dengan seksi

ekstensifikasi.

2.4 Kegiatan KPP Pratama Bandung Tegallega

Kantor Pelayanan Pajak Pratama Bandung Tegallega memberikan

pelayanan publik dengan baik kepada wajib pajak dengan memenuhi semua

kebutuhan wajib pajak dalam melakukan pemenuhan kewajiban perpajakannya.

Untuk mencapai tujuan itu diperlukan prosedur dan tata kerja organisasi pada

Kantor Pelayanan Pajak Pratama Tegallega Bandung, juga aspek kegiatan yang

tidak dapat dilupakan yaitu antara lain terdiri dari:

Pelayanan terhadap wajib pajak dalam melaksanakan kewajiban

19

Melaksanakan kegiatan oprasional perpajakan dibidang pengolahan data

dan informasi, tata usaha perpajakan, pajak penghasilan, pajak

pertambahan nilai dan pajak tidak langsung lainnya serta penagihan pajak.

Kegiatan dan pegawasan dan pemeriksaan atas PPh dan PPN serta

penerapan sanksi administrasi perpajakan dengan mencari,

mengumpulkan, mengolah data maupun keterangan lain dalam rangka

pengawasan pemenuhan kewajiban perpajakan. Juga melakukan kegiatan

penata usahaan surat pemberitahuannya dan lampirannya termasuk

penelitian kebenaran penulisan dan perhitungan yang bersifat formal,

pemantauan dan penyusunan laporan pembayaran masa PPh dan PPN.

Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka

meningkatkan kesadaran dan kepatuhan wajib pajak dalam melaksanakan

pemenuhan kewajiban perpajakan serta melakukan kegiatan yang bersifat

meningkatkan jumlah wajib pajak.

Secara berkala, Kepala Kantor Pelayanan Pajak melaporkan hasil kegitan

oprasional kepada Kepala Kantor Wilayah Direktorat Jendral Pajak

i

SWT atas segala karunia dan ridhoNya, shalawat serta salam selalu kami

panjatkan kepada Nabi Muhammad SAW, akhirnya penulis dapat menyelesaikan

Laporan Kuliah Kerja Praktek (KKP) ini dengan baik.

Penulisan Laporan Kuliah Kerja Praktek (KKP) yang berjudul “Tinjauan

Atas Peran Account Representative pada Kantor Pelayanan Pajak Pratama

Bandung Tegallega”, ini disusun sebagai salah satu syarat matakuliah dan kelulusan.

Dalam penyusunan Laporan Kuliah Kerja Praktek (KKP) ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan,

kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga

Laporan Kuliah Kerja Praktek (KKP) ini dapat memberi manfaat khususnya bagi

penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka

dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,M.Sc, Selaku Rektor Universitas Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra.,S.E.,M.Si, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E,.M.Si, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Surtikanti, S.E., M.Si Selaku Dosen Pembimbing yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis

sehingga laporan ini dapat selesai.

5. Ony Widilestariningtyas, SE., M.Si Selaku Dosen Wali kelas Ak 4.

6. Kemal Djunaedi Selaku Pelaksana Pengawasan dan Konsultasi II pada KPP Pratama Bandung Tegallega yang telah memberikan pengarahan,bimbingan

ii

7. Kedua orang tuaku yang telah memberikan doa dan dukungan baik secara

moril maupun materil serta cinta kasih yang tiada henti yang diberikan kepada

penulis untuk keberhasilan penulis.

8. Sahabat-sahabatku Nindi, Chania, Fitri, Nona terimakasih atas bantuan,

dukungan, serta memberikan semangat dalam penulisan laporan ini, serta

teman-teman Akuntansi Angkatan 2008 khususnya kelas AK-4, terima

kasih atas kebersamaannya.

9. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan

KKP ini.

10.Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang

berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini dapat

bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang

membaca.

11.Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Bandung, Desember 2011

Penulis

Elin Fatmawati

30

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan penulis pada Kantor

Pelayanan Pajak Pratama Bandung Tegallega tentang Tinjauan Atas Peran

Account Representative, maka penulis dapat menarik kesimpulan bahwa :

1. Tugas Account Representative (AR) di Kantor Pelayanan Pajak Bandung

Tegallega,melaksanakan pengawasan kepatuhan formal Wajib Pajak,

melakukan bimbingan/himbauan mengenai ketentuan perpajakan kepada

Wajib Pajak.

2. Tanggung Jawab Account Representative (AR) di Kantor Pelayanan Pajak Bandung Tegallega , melakukan pengawasan terhadap kewajiban dan

pemenuhan terhadap kewajiban perpajakan wajib pajak, melakukan

monitoring terhadap data profil wajib pajak, melakukan usulan perubahan

terhadap data profil wajib pajak, dan memberikan jawaban atas setiap

pertanyaan yang diajukan Wajib Pajak..

3. Dalam melakukan bimbingan kepada wajib pajak oleh Account Representative di Kantor Pelayanan Pajak Bandung Tegallega sesuai dengan Prosedur yang

31

4.2Saran

Beradasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk

peningkatan serta pelancaran dalam pelayanan Account Representative (AR) kepada wajib pajak yang akan dilaksanakan, antara lain :

1. Dalam melaksanakan tugasnya didalam memberikan bimbingan

/himbauan mengenai ketentuan perpajakan kepada Wajib Pajak Account Representative sulit untuk ditemui di lingkungan kantor, hal ini

menyebabkan kurang keefektifan dalam menjalankan tugasnya sebagai

Account Representative. Sehingga perlu ditingkatkan lagi tentang kedisiplinan dalam kehadiran dan memberikan penghargaan kepada

Account Representative yang memiliki kinerja lebih dari Account Representative lainnya.

2. Dalam melaksanakan tanggung jawabnya Account Representative harus

bisa memahami segala ruang lingkup usaha , pekerjaan wajib pajak,

peraturan terbaru perpajakan sehingga diperlukannya pendidikan dan

pelatihan perpajakan untuk Account Representative.

3. Didalam prosedur pemberian bimbingan kepada wajib pajak oleh Account Representative sebaiknya surat tugas juga bukan hanya untuk pegawai

fiksus tetapi juga untuk wajib pajak sehingga wajib pajak mempunyai

bukti bahwa Account Representative telah memberikan bimbingan kepada

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Program Studi Akuntansi Jenjang Strata-S1

Disusun Oleh :

ELIN FATMAWATI

21108166

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

32

DAFTAR PUSTAKA

Azhar Susanto, 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia

Inggriani Liem, 2003. Catatan Kuliah Algoritma dan Pemrograman. Departemen Teknik Informatika.Institut Teknologi Bandung.

Richard Burton dan Wirawan B.Ilyas. Hukum Pajak. Edisi Revisi. Jakarta: Salemba Empat: 2004

Siti Kurnia Rahayu, 2010. Perpajakan Indonesia, Yogyakarta : Graha Ilmu

Waluyo Santoso, 2008. Analisis Risiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak. Vol. 5, No.1, Oktober 2008 ,

hal 85-137

Account Representative, Terbit 27 Februari 2008. Diakses pada 2 Desember 2011 pukul 19.00 . Dari situs : www.kanwilpajakwpbesar.go.id

45

Nama : Elin Fatmawati

Tempat dan tanggal lahir : Serang , 31 Oktober 1989

Jenis Kelamin : Perempuan

Bangsa : Indonesia

Agama : Islam

Tempat tinggal sekarang : JL. Raya Barat Cimahi No. 647

Email : [email protected]

Riwayat Pendidikan :

TAHUN PENDIDIKAN TEMPAT

1994 – 1996 TK. Arta Kencana Serang

1996 – 2002 SD Negeri 3 Serang-Banten Serang

2002 – 2005 SLTP Negeri 4 Serang Serang

2005 – 2008 SMA NEGERI 3 SERANG Serang

2008– Sekarang Universitas Komputer

Indonesia