ANALYSIS OF WORKING CAPITAL CREDIT ACCEPTANCE

OF CONNECTION WITH OBTAINING SHU AT KOPERASI

PETERNAK SUSU BANDUNG UTARA

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Diploma

Jenjang D3 Program Studi Keuangan Dan Perbankan

Oleh : Nomi Andriyani

21508009

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Dampaknya Terhadap Perolehan SHU Pada Koperasi Peternak Susu Bandung Utara.Dibawah Bimbingan : Trustorini Handayani, SE., M.Si,

Penelitian ini bertujuan untuk mengetahui perkembangan penerimaan kredit pada KPSBU,untuk mengetahui perkembangan perolehan SHU pada KPSBU dan untuk mengetahui Seberapa besar dampak penerimaan kredit terhadap perolehan sisa hasil usaha pada KPSBU.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif.Untuk mempelajari hubungan yang ada diantara variable-vaiable sehingga dari hubungan yang ada dapat ditaksir nilai dari perolehan SHU jika penerimaan kredit dapat diketahui atau sebaliknya maka digunakan analisis regresi linear sederhana.Untuk mengetahui ada atau tidaknya hubungan antara penerimaan kredit modal kerja(Variable X) dengan perolehan SHU (Variable Y),maka digunakan pendekatan koefisien korelasi product moment.

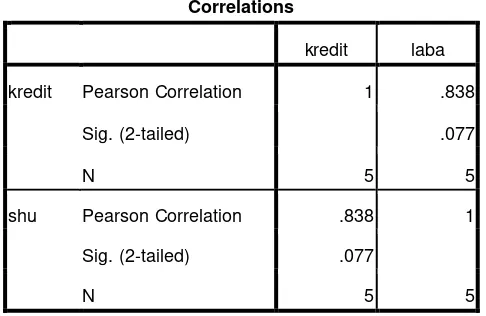

Dari hasil pengujian dapat diketahui bahwa terdapat hubungan antara penerimaan kredit dengan perolehan SHU.Kategori koefisien korelasi ini termasuk dalam kategori hubungan kuat dan positif yang artinya bahwa penerimaan kredit memilki dampak dalam meningkatkan perolehan SHU pada KPSBU.

Kesimpulan yang dapat diambil dari penelitian ini adalah bahwa penerimaan kredit pada KPSBU setiap tahunnya mengalami fluktuasi.Perolehan SHU pada KPSBU tiap tahunnya selalu meningkat.Saran yang penulis berikan adalah koperasi perlu terus berupaya untuk meningkatkan lagi perolehan SHU pertahunnya.

dan salam semoga tercurah kepada junjunan Nabi Besar Muhammad

SAW.Beserta seluruh keluarganya, sahabatnya dna akhirnya kepada kita semua

selaku keturunannya hingga di akhir jaman nanti.

Tidak terasa waktu berjalan dengan cepatnya,sehingga atas izin da

kehendaknya,laporan Tugas Akhir ini dapat terselesaikan pada waktu yang telah

ditentukan,walaupun masih banyak kekurangan dan masih jauh dari

kesempurnaan.

Laporan Tugas Akhir ini disusun untuk memenuhi salah satusyarat

kelulusan pendidikan Diploma 3 Program Studi Keuangan dan Perbankan d

Universitas Komputer Indonesia (UNIKOM ).Dalam proses penyusunan laporan

kerja praktek ini tidak sedikit kesulitan yang penulis hadapi,hal ini disebabkan

keterbatasan kemampuan penulis dan keterbatasan waktu.

Dalam hal ini penulis merasa yakin bahwa dengan

bantuan,pengarahan,bimbingan,dan dorongan yang didapatkan penulis selama

penyusuna laporan ini,sehingga penulis bisa menyelesaikan laporan Tugas Akhir

ini dengan baik.Oleh karena itu,pada kesempatan itu,pada kesempatan ini penulis

mengucapkan terima kasih,kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia (UNIKOM).

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas

bantuan kepada penulis.

4. Linna Ismawati, SE.,MSi. Selaku Ketua Program Studi Keuangan dan

Perbankan Universitas Komputer Indonesia selaku dosen penguji yang

telah memberikan kemudahan dalam sidang.

5. Ibu Rahma,SE.,MM. selaku dosen penguji yang telah memberikan

kemudahan dalam sidang.

6. Ibu Windi Novianti,SE.,MM selaku Dosen Wali Jurusan Keuangan

dan Perbankan Kelas KP_1.

7. Seluruh Dosen dan Staf Sekretariat Program Studi Keuangan dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia yang

telah membekali penulis dengan berbagai ilmu.

8. Bapak Usep, selaku Pimpinan KPSBU mengijinkan penulis untuk

penelitian dan penyusunan Tugas Akhir ini.

9. Bapak Komarudin, selaku Karyawan bagian akuntansi yang telah

meluangkan waktunya untuk membantu penulis dalam memperoleh

data.dan staf Koperasi Peternak Susu Bandung Utara, terima kasih atas

segala bantuannya.

10. Mama,Papa, dan adikku yang selalu memberikan dorongan dan do’a serta bantuan baik moril maupun materil dan kasih sayang yang tak

Laporan Tugas Akhir ini.

12. Teman-teman kelas KP-1 angkatan 2008 yang selalu bersama-sama

mendapatkan dan mengerjakan tugas yang sama.

13. Teman-teman di Komplek Sespim yang membuat inspirasi dalam

penulisan Laporan Tugas Akhir ini.

14. Terima kasih untuk Mas Diaz Pelangi yang sudah membantu penulis

dalam membuat Tugas Akhir ini,akhirnya selesai juga.

15. Semua pihak yang tidak bisa disebutkan satu persatu, yang telah

membantu dalam penyusunan laporan ini.

Penulis tidak bisa membalas semua kebaikan yang telah diberikan selama

ini, semoga apa yang telah diberikan mendapatkan balasan dari Allah SWT,

Amien.

Akhir kata penulis sampaikan, semoga Laporan Penelitian ini dapat

bermanfaat bagi semua pihak yang membacanya dan membutuhkannya,

khususnya bagi penulis dan kita semua pada umumnya.

Bandung, Juli 2011

Penulis

1.1 Latar Belakang

Seperti yang telah kita ketahui bersama bahwa perekonomian dari waktu

ke waktu selalu mengalami perubahan,hal ini juga berpengaruh terhadap

persoalan dunia usaha yang semakin hari semakin memerlukan penanganan dan

pemikiran yang serius untuk mencapai hasil memerlukan penanganan dan

pemikiran yang serius untuk mencapai hasil yang optimal,namun semua itu tidak

akan terlaksana sepenuhnya apabila tidak didukung oleh modal yang cukup.

Keterbatasan modal merupakan hambatan yang dialami oleh setiap

perusahaan yang bergerak dalam bidang usaha apapun untuk membiayai

usahanya.Kebutuhan dana ini diperlukan baik untuk perusahaan yang baru berdiri

maupun perusahaan yang sudah berjalan,salah satu jalan untuk mendapatkan dana

atau tambahan dana yaitu melalui kredit yang diberikan oleh bank.Dengan adanya

bantuan permodalan berupa kredit,maka setiap perusahaan akan dapat

meningkatkan produksi.

Bank sebagai salah satu lembaga keuangan memegang peranan sangat

penting untuk meningkatkan perekonomian bangsa ini.Sebagai lembaga keuangan

Bank mempunyai usaha pokok yaitu menerima simpanan dana masyarakat dan

menyalurkannya jasa finansial berupa pembelian barang dan jasa giro uang

kertas,uang logam adalah asset keuangan yang dapat dijadikan sebagai instrument

dan melancarkan perdagangan,produksi,jasa-jasa dan bahkan konsumsi yang

kesemuanya itu pada akhirnya ditujukan untuk menaikan taraf hidup rakyat

banyak.Selain itu,bank juga memberikan bermacam-macam jenis

kredit,diantaranya kredit modal kerja,dan kredit investasi,dan lainnya.

Salah satu perusahaan yang menerima pinjaman berupa kredit modal kerja

adalah Koperasi Peternak Susu Bandung Utara ( KPSBU ).Koperasi Susu

Peternak Bandung Utara merupakan perusahaan yang bergerak di bidang usaha

peternak susu dalam meningkatkan produksinya koperasi peternak susu bandung

utara membutuhkan modal yang cukup.

Modal yang cukup dapat membantu perusahaan dalam melakukan

berbagai kegiatan produksi. Proses produksi yang dijalankan oleh perusahaan

tidak selamanya berjalan begitu saja tanpa mempunyai arah dan tujuan yang jelas

dan ingin dicapai. Seperti yang telah disebutkan keuntungan atau laba yang

optimal merupakan tujuan awal dari perusahaan. “SHU didefinisikan “pendapatan

koperasi yang diperoleh dalam waktu satu tahun buku dikurangi dengan biaya,

penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang

bersangkutan” (Sitio (2001: 87).

Koperasi Peternak Susu Bandung Utara memperoleh kredit pinjaman dari

bank,jenis kredit yang diberikan oleh bank yaitu kredit modal kerja. “kredit modal

kerja adalah kredit yang digunakan untuk keperluan meningkatkan produksi

dalam operasionalnya”(Kasmir,2002:109).Dengan adanya modal pinjaman dari

bank Koperasi Peternak Susu Bandung Utara dapat meningkatkan usahanya

usahanya.Dengan diberikannya modal pinjaman berupa kredit tersebut diharapkan

perusahaan dapat meningkatkan dan mengembangkan produksinya.

Menurut pendapat (Ahmad, 2000: 7 bahwa semakin bertambahnya kredit

maka semakin besar pula modal kerja yang diperlukan sehingga mempunyai

dampak pada pendapatan atau dengan kata lain laba yang diperoleh akan

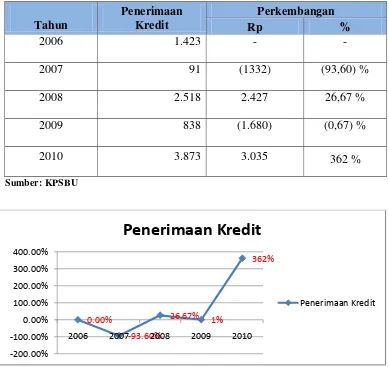

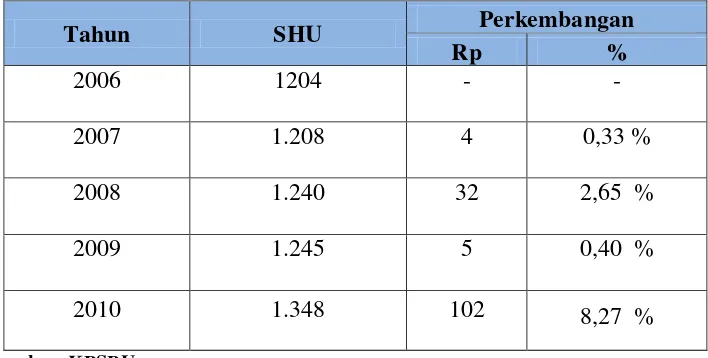

optimal.Dari hasil survei awal yang dilakukan oleh penulis yang terjadi pada

Koperasi Peternak Susu Bandung Utara bahwa penerimaan kredit terkadang tidak

pula mempengaruhi jumlah perolehan sisa hasil usaha seperti terlihat pada tabel di

bawah ini.

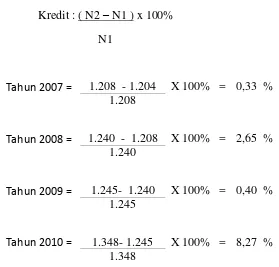

Tabel 1.1

Perkembangan Penerimaan Kredit dan Perolehan SHU

Tahun Penerimaan Kredit SHU

2006 1.423 1.204

2007 91 1.208

2008 2.518 1.240

2009 838 1.245

2010 3.873 1.348

(Sumber: Bidang Keuangan KPSBU)

Berdasarkan tabel diatas jumlah penerimaan kredit dan perolehan SHU

penurunan ditahun 2007 dan ditahun 2009,sedangkan perolehan sisa hasil usaha

tiap tahunnya selalu meningkat.

Berdasarkan latar belakang tersebut di atas maka penulis mencoba untuk

mengadakan suatu penelitian pada Koperasi Peternak Susu Bandung Utara

dengan menuangkan hasil penelitian yang berjudul :“ANALISIS PENERIMAAN KREDIT MODAL KERJA HUBUNGANNYA DENGAN PEROLEHAN SHU PADA KOPERASI PETERNAK SUSU BANDUNG UTARA DI LEMBANG KABUPATEN BANDUNG BARAT “.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Identifikasi dari masalah ini bahwa penerimaan kredit terkadang tidak pula

mempengaruhi jumlah perolehan sisa hasil usaha,penerimaan kredit mengalami penurunan ditahun 2007 dan ditahun 2009,sedangkan perolehan sisa hasil usaha

tiap tahunnya selalu meningkat.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah diatas,maka dapat dirumuskan masalah sebagai

berikut:

1. Bagaimana perkembangan jumlah penerimaan kredit pada Koperasi Peternak

Susu Bandung Utara periode 2006 sampai dengan 2010.

2. Bagaimana perkembangan perolehan sisa hasil usaha pada Koperasi Peternak

3. Seberapa besar dampak penerimaan kredit terhadap perolehan sisa hasil usaha

pada Koperasi Peternak Susu Bandung Utara periode 2006 sampai dengan

2010.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk memperoleh

data,informasi sehingga dapat menganalisis dampak penerimaan kredit modal

kerja terhadap perolehan sisa hasil usaha pada Koperasi Peternak Susu Bandung

Utara.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan jumlah penerimaan kredit modal kerja

pada Koperasi Peternak Susu Bandung Utara periode 2006 sampai dengan

2010.

2. Untuk mengetahui perkembangan jumlah perolehan sisa hasil usaha pada

Koperasi Peternak Susu Bandung Utara periode 2006 sampai dengan 2010.

3. Untuk mengetahui besarnya dampak penerimaan kredit terhadap jumlah

perolehan sisa hasil usaha pada Koperasi Peternak Susu Bandung Utara

1.4 Kegunaan Penelitian

Sesuai dengan maksud dan tujuan dalam penelitian ini sangat diharapkan

adanya sesuatu nilai guna dari hasil penelitian ini yang dapat memberikan suatu

manfaat sebagai berikut:

1.4.1 Kegunaan Praktis

Hasil penelitian yang dilakukan penulis diharapkan juga mampu

memberikan sumbangan praktis yaitu:

Menambah bahan-bahan informasi dari berbagai permasalahan yang

terdapat dalam ilmu pengetahuan Hukum Perdata Dagang, khususnya mengenai

kegiatan dunia perbankan. Selain itu,mudah-mudahan pembahasan ini dapat

menambah masukan atau saran-saran bagi Koperasi Peternak Susu Bandung Utara

bahwa dampaknya penerimaan kredit modal kerja terhadap perolehan SHU.

1.4.2 Kegunaan Akademis

1) Pengembangan ilmu

Sebagai pedoman untuk menambah daftar ilmu pengetahuan dan juga bisa

dijadikan dasar atau acuan untuk mengembangkan ilmu dan juga sebagai bahan

untuk mengadakan penelitian yang lebih lanjut dimasa yang akan datang.

2) Peneliti Lain

Diharapkan menjadi bahan masukan atu revisi bagi peneliti lain yang akan

mengadakan penelitian lebih lanjut dengan menambah variable yang belum

penulis teliti atau tidak bisa penulis teliti.

Dalam penelitian ini,penulis berharap hasil penelitian mampu memberikan

pengetahuan mengenai seberapa besar dampak penerimaan kredit terhadap

perolehan sisa hasil usaha pada Koperasi Peternak Susu Bandung Utara di

Lembang Kabupaten Bandung Barat.Penelitian ini juga menambah serta

mempertajam daya pikir dan memperluas pandangan serta wawasan penulis

terutama dalam hal pemahaman kredit modal kerja dan perolehan SHU.

1.5 Lokasi dan Waktu Penelitian

Pelaksanaan penelitian dilakukan di Koperasi Peternak Susu Bandung

Utara (KPSBU) berlokasi di Komplek Pasar Panorama Lembang.

Tabel 1.2 Jadwal Penelitian

No Keterangan bulan

Maret April Mei Juni Juli 1 Penelitian pendahuluan

2 Pengajuan Usulan Penelitian

3

Pengumpulan Data

4 Pengolahan dan Analisis Data

5

2.1KAJIAN PUSTAKA 2.1.1 Koperasi

2.1.1.1 Pengertian Koperasi

Koperasi adalah organisasi ekonomi yang dikelola oleh para anggotanya

untuk menjalankan suatu usaha berdasarkan atas asas kekeluargaan.Pengertian

koperasi secar etimologi berasal dari kata cooperation ,co berarti bersama dan

operation artinya bekerja atau berusaha.jadi cooperation adalah bekerja bersama-sama dan usaha berbersama-sama-bersama-sama untuk kepentingan berbersama-sama.

Menururt Rudiyanto (2006:2) menyatakan bahwa : “ Koperasi adalah

badan usaha yang mengorganisir pemanfaatan dan pendayagunaan sumberdaya ekonomi para anggotanya,atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatakan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya.Dengan demikian koperasi merupakan ekonomi rakyat dan soko guru perekonomian nasional.”

Sedangkan Menurut Undang-Undang Perkoperasian Bab 1 pasal 1

(2002:2) koperasi mempunyai pengertian sebagai berikut:

“ Koperasi adalah badan usaha yang beranggotakan orang seorang atau

Badan Hukum Koperasi yang melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asa

kekeluargaan.”

Pengertian ini disusun tidak hanya berdasar pada konsep koperasi sebagai

organisasi ekonomi dan sosial tetapi secara lengkap telah mencerminkan

tersebut dalam UU tersebut telah tegas dijabarkan dalam fungsi dan peran

koperasi Indonesia sebagai berikut:

Dalam fungsinya sebagai badan usaha,maka koperasi tetap tunduk pada

prinsip-prinsip ekonomi perusahaan dan prinsip-prinsip dasar koperasi.Khusus

yang menyangkut aspek perkoperasian,ada 6 aspek dasar yang menjadi

pertimbangan untuk mencapai tujuan koperasi sebagai badan usaha yaitu:

a. Status dan motif anggota koperasi

b. Kegiatan usaha

c. Permodalan Koperasi

d. Manajemen Koperasi

e. Organisasi Koperasi,dan

f. Sistem pembagian keuntungan ( Sisa Hasil Usaha ).

2.1.1.2 Prinsip Koperasi

Tata kehidupan dalam organisasi koperasi mengatur bagaimana hubungan

di antara anggota dan pengurus koperasi.Tata kehidupan ini secara prinsip diatur

oleh prinsip-prinsip koperasi.Undang-Undang Nomor 25 Tahun 1992 Pasal 5

merinci ada 7 (tujuh)prinsip koperasi indonesia,yaitu:

1. Keanggotaan bersifat sukarela dan terbuka.

2. Pengelolaan dilakukan secara demokratis.

3. Pembagian Sisa Hasil Usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas terhadap modal.

6. Pendidikan perkoperasian.

7. Kerjasama antar koperasi.

2.1.1.3 Jenis-Jenis Koperasi

Berdasarkan Pasal 2,PP 60/1059 ada 7 jenis koperasi,yaitu :

1. Koperasi Desa

2. Koperasi Pertanian

3. Koperasi Peternakan

4. Koperasi Perikanan

5. Koperasi Kerajinan/Industri

6. Koperasi Simpan Pinjam,dan

7. Koperasi Konsumsi

Fokus laporan penelitian ini adalah mengenai Koperasi Peternakan.

Koperasi sejenis ini didirikan untuk

2.1.2 Koperasi Peternakan

2.1.2.1Pengertian Koperasi Peternakan

Koperasi Peternakan, adalah koperasi yang anggota-anggotanya terdiri

dari pengusaha-pengusaha serta buruh peternakan yang kepentingan serta mata

pencahariannya langsung berhubungan dengan usaha peternakan yang

bersangkutan dan menjalankan usaha-usaha yang ada sangkut-pautnya secara

langsung dengan usaha peternakan mulai dari pemeliharaan sampai pada

2.1.2.2 Bidang Usaha Koperasi Peternak Susu Bandung Utara

Koperasi Peternak Susu Bandung Utara bergerak di bidang usaha dan

pelayanan. Bidang usaha terdiri dari: produksi susu dan pertokoan (waserda).

Sedangkan pelayanan terdiri dari: pelayanan peternakan dan pelayanan

keuangan.Pelayanan peternakan meliputi kesehatan hewan dan IB, pakan

konsentrat, pembibitan sapi, dan program sapi bergulir mandiri.Pelayanan

keuangan meliputi perkreditan dan pelayanan poliklinik. Koperasi Peternak Susu

Bandung Utara berusaha untuk menyejahterakan anggotanya dengan memasarkan

susu segar yang berasal dari peternak secara langsung ke masyarakat.

2.1.3 Tinjauan Tentang Kredit 2.1.3.1Pengertian Kredit

Dalam arti yang luas kredit diartikan sebagai kepercayaan.Begitu pula

dalam bahasa Latin kredit berarti ”credere” artinya percaya.Maksud dari percaya

dari si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit

yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian

.Sedangkan si penerima kredit merupakan penerimaan kepercayaan sehingga

mempunyai kewajiban untuk membayar sesuai dengan jangka waktu.

Menurut Suhardjono dalam buku Manajemen Perkreditan Usaha Kecil dan

Menengah, menyatakan bahwa :

“Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah

Adapun pengertian kredit menurut Undang-Undang Pokok Perbankan

No.10 Tahun 1998:

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Teguh Pudjo Mulyono dalam buku Manajemen Perkreditan Bagi

Komersial, menyatakan bahwa:

“Kredit adalah suatu penyerahan uang atu tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan bunga jumlah imbalan atau pembagian hasil

keuntungan”.(2001:12)

Dari ketiga kutipan diatas dapat diambil kesimpulan bahwa kredit adalah

kepercayaan (Trust) untuk menyerahkan sejumlah uang untuk memberikan fasilitas jaminan yang akan menimbulkan kewajiban pinjaman.Adanya

persetujuan (Kesepakatan) antara kreditur dan debitur yang terutang dalam suatu

perjanjian pinjam meminjam secara tertulis. Adanya kewajiban pihak peminjam

untuk melunasi hutang pokoknya. Unsur jangka waktu tertentu yang telah

disepakati. Unsur resiko yang mungkin timbul karena kelainan debitur.

2.1.3.2Unsur-Unsur Kredit

Dalam pengertian kredit tersebut diatas terkandung unsur kredit itu

sendiri,yaitu unsur:

Merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang

diberikan(baik berupa uang,barang atau jasa)benar-benar diterima kembali di

masa yang akan datang sesuai kangka waktu kredit.

2. Kesepakatan

Merupakan suatu perjanjian dimana masing-masing pihak menandatangani hak

dan kewajibannya masing-masing.

3. Jangka waktu

Merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati

kedua belah pihak.

4. Resiko

Adanya tenggang waktu,maka pengembalian kredit akan memungkinkan suatu

resiko tidak tertagihnya atau macet pemberian suatu kredit.

5. Balas jasa

Dalam bank balas jasa merupakan keuntungan atau pendapatan atas pemberian

suatu kredit (bunga).

2.1.3.3Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak

dicapai yang tentunya tergantung dari tujuan bank itu sendiri.Dalam praktiknya

tujuan pemberian suatu kredit sebagai berikut:

1. Mencari keuntungan,hasil keuntungan ini diperoleh dalam bentuk bunga yang

diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang

2. Membantu usaha nasabah,Membantu usaha nasabah yang memerlukan

dana,baik dana untuk investasi maupun dana untuk modal kerja.

3. Membantu pemerintah,membantu pemerintah dalam berbagai bidang.

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki

suatu fungsi yang sangat luas.Fungsi kredit yang secara luas tersebut antara lain:

1. Untuk meningkatkan daya guna uang

Dengan diberikannya kredit uang tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh si penerima kredit.Kemudian juga dapat

memberikan penghasilan tambahan kepada pemilik dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lainnya sehingga,suatu daerah yang kekurangan uang

dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan

uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk

mengolah barang yang semula tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran uang

Kredit dapat pula menambah atau memperlancar arus barang dari suatu

wilayah ke wilayah lainnya,sehingga jumlah barang yang beredar dari suatu

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah

barangn yang beredar.

Dengan adanya kredit yang diberikan akan menambah jumlah barang yang

diperlukan oleh masyarakat.Kredit dapat pula membantu mengekspor barang

dari dalam negeri keluar negeri sehingga dapat meningkatkan devisa negara.

6. Untuk meningkatkan kegairahan berusaha

Akan dapat meningkatkan kegairahan berusaha,dengan memperoleh kredit

nasabah dapat memperbesar atau memperluas usahanya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik,terutama

dalam hal meningkatkan pendapatan.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara si penerima kredit dengan si pemberi kredit.Pemberian

kredit oleh negara lain akan meningkatakan kerja sama di bidang

lainnya,sehingga dapat pula tercipta perdamaian dunia.

2.1.3.4 Jenis-jenis Kredit

Beragam jenis usaha,menyebabkan beragam pula kebutuhan akan

dana.Kebutuhandana yang beragam menyebabkan jenis kredit juga menjadi

beragam.Hal ini disesuaikan dengan kebutuhan dana yang diinginkan

nasabah.Berikut jenis-jenis kredit:

1. Dilihat dari segi kegunaanya

a. Kredit investasi

b. Kredit Modal kerja

a. Kredit Produktif

b. Kredit Konsumtif

c. Kredit Perdagangan

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

b. Kredit jangka menengah

c. Kredit jangka panjang

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

b. Kredit tanpa jaminan

5. Dilihat dari segi sektor usaha

a. Kredit pertanian

b. Kredit peternakan

c. Kredit industri

d. Kredit pertambangan

e. Kredit pendidikan

f. Kredit profesi

g. Kredit perumahan

2.1.4 Kredit Modal Kerja

2.1.4.1Pengertian Kredit Modal Kerja

Salah satu usaha dari bank adalah memberikan fasilitas kredit kepada

nasabah. Kredit modal kerja merupakan salah satu dari jenis-jenis kredit yang

Menurut Kasmir (2002:109)“kredit modal kerja adalah kredit yang digunakan

untuk keperluan meningkatkan produksi dalam operasionalnya”

Sedangkan Menurut(Suhardjono,2003:287)“Kredit modal kerja adalah

fasilitas kredit yang dipergunakan untuk membiayai kebutuhan modal kerja

perusahaan yang pada umumnya berjangka waktu pendek, maksimal satu tahun.

Penjelasan tersebut dapat disimpulkan bahwa kredit modal kerja adalah

sejumlah dana yang dipergunakan untuk membiayai operasional suatu perusahaan

mulai dari pengadaan bahan baku/bahan penolong/bahan setengah jadi,membiayai

tenaga kerja dan biaya overhead,proses produksi barang sampai dengan barang

tersebut dijual atau dengan kata lain sejumlah dana/kas yang tertanam dalam

aktiva lancar yang dipergunakan untuk menjalankan aktifitas suatu perusahaan.

2.1.5 Tinjauan Tentang SHU 2.1.5.1Pengertian SHU

Sisa Hasil Usaha pada koperasi pada hakekatnya sama dengan keuntungan

pada badan usaha seperti Perseroan Terbatas dan dapat didefinisikan sebagai

pendapatan koperasi dalam satu tahun buku setelah dikurangi dengan biaya,

penyusutan dan kewajiban lainnya termasuk pajak.

Dalam perusahaan koperasi,laba disebut sebagai Sisa Hasil Usaha (SHU

).menurut teori laba,tingkat keuntungan pada setiap perusahaan biasanya berbeda

Berdasarkan UU UU No. 25/ 1992 dalam Sitio (2001: 87), tentang

perkoperasian, Bab IX Pasal 45

“Sisa hasil usaha merupakan pendapatan koperasi yang diperoleh dalam

waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban

lainnya termasuk pajak dalam tahun buku yang bersangkutan”.

Sisa hasil usaha setelah dikurangi dengan cadangan, dibagikan kepada

anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota

dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan

keperluan koperasi, sesuai dengan keputusan rapat anggota. Besarnya pemupukan

modal dana cadangan ditetapkan dalam rapat anggota.

Penjelasan tersebut dapat disimpulkan bahwa sisa hasil usaha adalah

pendapatan yang diperoleh koperasi dikurangi dengan biaya-biaya serta kewajiban

finansial lainnya. Setelah sisa hasil usaha dikurangi dengan cadangan dahulu, dan

selanjutnya dibagikan kepada anggota sesuai dengan jasa yang dilakukan oleh

masing-masing anggota koperasi, serta digunakan untuk keperluan pendidikan

perkoperasian dan keperluan koperasi, sesuai dengan keputusan rapat anggota.

SHU tiap anggota akan berbeda, tergantung besarnya partisipasi modal

dan transaksi anggota terhadap pembentukan pendapatan koperasi. Dengan

pengertian ini, juga dijelaskan bahwa adanya hubungan linear antara transaksi

usaha anggota dan koperasinya dalam perolehan SHU. Artinya,semakin besar

transaksi (usaha dan modal)anggota dan koperasinya,maka semakin besar pula

2.1.5.2 Persamaan SHU

Persamaan (SHU=TR – TC) tersebut, maka akan ada tiga kemungkinan yang akan terjadi, yaitu sebagai berikut:

1. Jumlah pendapatan koperasi lebih besar dari jumlah biaya – biaya koperasi

sehingga terdapat selisih yng disebut SHU positif.

SHU positif berarti konstribusi anggota koperasi pada pendapatan koperasi

melebihi kebutuhan akan biaya riil koperasi. Kelebihan terebut dikembalikan

oleh koperasi kepada para anggotanya (pasal 45 ayat 2 UU No. 25 / 1992).

2. Jumlah pendapatan anggota koperasi lebih kecil dari pada jumlah biaya– biaya

koperasi sehingga terdapat selisih yang disebut SHU negatif atau SHU minus.

SHU negatif berarti konstribusi anggota koperasi terhadap pengeluaran untuk

biaya koperasi lebih kecil dari pendapatan koperasi. Kekurangan konstribusi

anggota tersebut ditutup dengan dana cadangan. Dana cadangan diperoleh dari

penyisihan SHU yang digunakan untuk memupuk modal sendiri dan untuk

menutup kerugian koperasi bila diperlukan (pasal 21 ayat 2 UU No. 25 1992).

3. Jumlah pendapatan koperasi sama dengan jumlah biaya – biaya koperasi

sehingga terjadi SHU nihil atau berimbang.

SHU nihil atau berimbangan, di mana pengeluaran biaya dan pendapatan

koperasi seimbang. Dalam hal ini koperasi harus memperbaiki kinerjanya agar

dapat meningkatkan pendapatannya untuk memperoleh SHU positif. Koperasi

harus bekerja dan melaksanakan kegiatannya secara efisien baik internal

Sisa hasil usaha yang selalu berkembang adalah sisa hasil usaha yang dari

tahun ke tahun terjadi peningkatan. Sisa hasil usaha pada koperasi bersumber dari

anggota dan non anggota, maka sisa hasil usaha ini juga akan dibagikan kembali.

Pembagian sisa hasil usaha untuk anggota sesuai dangan jasa masing –

masing anggota. Jadi pembagian sisa hasil usaha harus sesuai dengan partisipasi

anggota, baik itu terhadap modal, transaksi dan usaha koperasi yang lainnya.

2.1.5.3 Faktor-faktor yang mempengaruhi SHU

Faktor-faktor lain yang mempengaruhi SHU:

1. Faktor dari dalam yaitu :

a. Partisipasi Anggota

Para anggota koperasi harus berpartisipasi dalam kegiatan koperasi karena

tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar.

b. Jumlah Modal Sendiri

SHU anggota yang diperoleh sebagian dari modal sendiri yaitu dari

simpanan wajib, simpanan pokok,dana cadangan dan hibah.

c. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yang dilakukan

oleh koperasi, dengan adanya kinerja yang baik dan sesuai persyaratan

dalam Anggaran Dasar serta Undang-Undang perkoperasian maka hasil

yang dicapai juga akan baik.

d. Jumlah unit usaha yang dimiliki

Setiap koperasi pasti memiliki unit usa, hal ini juga menentukan seberapa

e. Kinerja Manajer

Kinerja manajer menentukan jalannya semua kegiatan yang dilakukan oleh

koperasi dan memiliki wewenang atas semua hal-hal yang bersifat intern.

f. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi anggota

koperasi.

2. Faktor dari luar yaitu :

a. Modal pinjaman dari luar

Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di

dalam perusahaan dan bagi perusahaan merupakan utang yang pada saatnya

harus dibayar kembali agar tidak menderita kerugian.

b. Para konsumen dari luar selain anggota koperasi

c. Pemerintah

Kekayaan koperasi yang merupakan pemberian bantuan kepada pihak

koperasi secara sukarela baik berwujud uang maupun barang biasanya

berasal dari pemerintah dan merupakan hibah.

Pada dasarnya terdapat hubungan yang erat antara modal,dan tingkat

perolehan SHU koperasi. Jika koperasi mampu menghimpun modal yang cukup

besar untuk membiayai usahanya serta dapat mengelolanya secara efektif dan

efisien, maka koperasi itu akan tumbuh dan berkembang, sehingga nantinya

2.1.6 Analisis Penerimaan Kredit Modal Kerja Dampaknya Terhadap Perolehan SHU

Besar kecilnya kredit yang diterima oleh koperasi peternak susu bandung

utara sangat berpengaruh terhadap perolehan SHU,karena apabila modal yang

dimiliki oleh koperasi cukup koperasi peternak susu bandung utara dapat

mengembangkan usahanya,apabila usahanya berkembang maka akan

mendapatkan perolehan laba yang sangat besar.

Menurut pendapat Teguh Pudjo Mulyono (2001:73) bahwa dengan adanya

kredit,maka akan meningkatkan tingkat pendapatan.Pendapat ini didasarkan atas

pandangan bahwa dengan tersedianya kredit modal usaha yang diberikan Bank

maka kegiatan dapat diarahkan pada pencarian hasil usaha yang lebih tinggi.Pada

dasarnya pemenuhan modal koperasi berasal dari modal sendiri dan modal

pinjaman yang digunakan untuk menjalankan usaha koperasi dalam upaya

memperoleh SHU pada setiap akhir periode.

Hal ini juga dudukung pula oleh (Kamaruddin Ahmad, 2000: 7) yang

menyatakan :

Dengan adanya penyaluran kredit modal kerja bahwa semakin

bertambahnya kredit yang disalurkan maka semakin besar pula modal kerja yang

diperlukan sehingga mempunyai dampak pada pendapatan yang diperoleh akan

optimal.Dari pengertian diatas,dapat ditarik kesimpulan bahwa kredit yang

diterima akan berpengaruh terhadap perolehan laba SHU itu sendiri,karena jika

tidak didukungnya modal yang cukup usaha tersebut kecil kemungkinan akan

2.2Kerangka Pemikiran

Modal merupakan satu masalah yang paling penting di dalam menjalankan

suatu usaha demikian halnya bagi koperasi. Koperasi Peternak Susu Bandung

Utara memperoleh kredit pinjaman dari bank,jenis kredit yang diberikan oleh

bank yaitu kredit modal kerja.”Kredit modal kerja adalah fasilitas kredit yang

dipergunakan untuk membiayai kebutuhan modal kerja perusahaan yang pada

umumnya berjangka waktu pendek, maksimal satu tahun”

(Suhardjono,2003:287)“.

Dengan adanya modal pinjaman dari bank,Koperasi Peternak Susu

Bandung Utara dapat meningkatkan usahanya sehingga diharapkan dapat pula

meningkatkan jumlah perolehan sisa hasil usahanya.Tersedianya modal yang

cukup akan sangat menentukan kelancaran kegiatan usaha koperasi dan besarnya

volume usaha,demikian sebaliknya kurangnya modal bisa menghambat

kelancaran kegiatan usaha. Dengan menjaga kelancaran kegiatan usaha, maka

diharapkan kegiatan usaha tersebut akan terus mengalami pertumbuhan dan

perkembangan yang menguntungkan yang pada akhirnya akan dapat

meningkatkan perolehan SHU.SHU merupakan “pendapatan yang diperoleh

dalam waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban

lainnya termasuk pajak dalam tahun buku yang bersangkutan” (Sitio (2001: 87).

Menurut pendapat (Kamaruddin Ahmad, 2000: 7).bahwa semakin

bertambahnya kredit yang maka semakin besar pula modal kerja yang diperlukan

sehingga mempunyai dampak pada pendapatan yang diperoleh akan

sendiri tanpa dibebani biaya bunga, sedangkan modal pinjaman merupakan modal

dari kreditur yang dibebani biaya bunga.

Maka disini sangat jelas bahwa kredit modal kerja berpengaruh terhadap

perolehan SHU,oleh karena itu penulis menetapkan kerangka pemikiran

penelitian sebagai berikut:

perolehan SHU pada Koperasi Peternak Susu Bandung Utara.

H1 : ρ≠ 0,artinya penerimaan kredit modal kerja berpengaruh terhadap perolehan

3.1 Objek Penelitian

Objek penelitian merupakan suatu permasalahan yang dijadikan topik

penulisan dalam rangka menyusun laporan.Penelitian ini dilakukan untuk

mendapatkan data-data yang berkaitan dengan objek penelitian,adapun objek

penelitian yang penulis teliti pada tugas akhir ini adalah dampaknya penerimaan

kredit modal kerja terhadap perolehan SHU.

Adapun pengertian objek penelitian menurut Sugiyono ( 2005-32 ),adalah

sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang,objek

atau kegiatan yang mempunyai variable tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan ditarik kesimpulan”.

Dalam hal ini penulisan melakukan penelitian untuk mengumpulkan data

atau bahan yang dijadikan dalam penyusunan tugas akhir yang berjudul “ Analisis

Penerimaan Kredit Modal Kerja Dampaknya Terhadap Perolehan Sisa Hasil

Usaha“.

3.2 Metode Penelitian

Metode Penelitian adalah suatu teknik atau cara mencari, memperoleh,

dapat digunakan untuk menyusun karya ilmiah dan kemudian menganalisis

faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan

didapat suatu kebenaran atas data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif dengan pendekatan kuantitatif. Metode deskriptif bertujuan

untuk membuat deskripsi secara sistematik, aktual dan akurat mengenai

fakta-fakta,sifat-sifat serta pengaruh antar fenomena yang diteliti, sedangkan metode

verifikatif digunakan untuk meneliti ulang hasil penelitian sebelumnya dengan

tujuan untuk memverifikasikan kebenaran hasil penelitian sebelumnya, serta

kuantitatif merupakan penelitian yang menekankan pada analisis data numeric

(angka).

Pengertian metode deskriptif menurut Umi Narimawati (2008:21), yaitu :

“Metode yang menggambarkan atau menguraikan hasil penelitian melalui

pengungkapan berupa narasi, grafik, maupun gambar.”

Pengertian metode verifikatif menurut Umi Narimawati (2008:21), yaitu :

“Metode pengujian hipotesis melalui alat analisis statistik.“

Pengertian data Kuantitatif menurut Sugiyono (2006:13), yaitu :

“Data yangberbentuk angka atau data kuantitatif yang diangkakan.”

Berdasarkan pernyataan diatas bahwa metode deskriptif adalah metode

yang berisi mengungkapkan pemecahan masalah yang ada sekarang berdasarkan

data yang aktual, yakni dengan menyajikan data, menganalisis dan

menginterpretasikannya Sedangkan penelitian verifikatif adalah suatu jenis

pengumpulan data-data dilapangan sehingga diketahui analisis variabel (X) yaitu

kredit terhadap variabel (Y) yaitu laba malalui alat analisis statistik.

3.2.1 Desain Penelitian

Metode yang digunakan penulis dalam melakukan penelitian ini adalah

metode deskriptif analisis dengan pendekatan kuantitatif yaitu suatu bentuk

pengumpulan data yang bertujuan menggambarkan,memaparkan suatu keadaan

atau suatu masalah,dimana data yang diambil dianalisis kebenarannya (Sugiyono).

Penelitian ini dilakukan pada Koperasi Peternak Susu Bandung Utara

dimana data yang diteliti adalah data mengenai kredit modal kerja dan perolehan

SHU.Dari penelitian ini penulis diharapkan dapat menganalisis mengenai

bagaimana dampaknya penerimaan kredit modal kerja terhadap perolehan SHU.

Penulis dalam menyusun tugas akhir ini menggunakan analisis

deskriptif,data tersebut diperoleh dan dianalisis dengan dasar teori yang ada

sehingga memberikan suatu gambaran yang cukup jelas.Selanjutnya diteliti

kemudian diambil suatu kesimpulan dari hasil analisis tersebut dan atas

kesimpulan tersebut dianjurkan saran untuk perbaikan yang diharapkan menjadi

bahan dan pertimbangan bagi koperasi,Adapun untuk keperluan analisis penulis

menerapkan langkah-langkah sebagai berikut:

1. Mengumpulkan data-data mengenai perkembangan penerimaan kredit modal

kerja pada Koperasi Peternak Susu Bandung Utara periode tahun 2006 sampai

2. Mengumpulkan data-data mengenai perkembangan perolehan SHU pada

Koperasi Peternak Susu Bandung Utara periode tahun 2006 sampai dengan

tahun 2010.

3. Selanjutnya penulis mengambil kesimpulan dari data-data yang telah dianalisis

tersebut,sehingga dapat diambil suatu saran untuk perbaikan yang diharapkan

menjadi bahan pertimbangan bagi pihak koperasi.

3.2.2 Operasionalisasi Variable Penelitian

Dalam penulisan tugas akhir ini yang berjudul adalah analisis penerimaan

kredit modal kerja dampaknya terhadap perolehan SHU.Operasional Variable

dalam penelitian didasarkan menurut Sugiyono (2010:38).

“Variable penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut,kemudian ditarik kesimpulannya.

Operasional Variable yang digunakan penulis adalah dengan

membandingkan penerimaan modal kerja terhadap perolehan SHU

Selain itu variable yang terdapat dalam penelitian ini adalah sebagai

berikut:

1.Kredit Modal kerja sebagai variable X

Tabel 3.1

Operasionalisasi Variable Penelitian

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Adapun Data-data yang penulis gunakan adalah:

1. Data Primer,yaitu data atau segala informasi yang diperoleh dan didapat

oleh penulis langsung dari sumber pertama,baik individu atau sekelompok

bagian dari objek penelitian.Seperti hasil wawancara atau observasi

langsung pada objek yang diteliti data hal ini koperasi.

2. Data sekunder ,yaitu merupakan data primer yang telah diolah lebih lanjut

dan disajikan antara lain dalam bentuk tabel-tabel atau diagram atu segala

informasi yang berasal dari literatur yang da hubungannya dengan

teori-teori mengenai topik penelitian.

3.2.3.2 Teknik Penentuan Data

Dalam penelitian ini penulis terlebih dahulu harus mengidentifikasikan

dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut

memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel

tersebut.Adapun teknik penentuan data yang digunakan dalam penelitian ini

adalah sebagai berikut:

1. Populasi

Populasi pada umumnya sering diartikan sekumpulan data/objek yang

ditentukan melalui kriteria tertentu, biasanya mengidentifikasikan suatu

“Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

untuk dipelajari dan kemudian ditarik kesimpulannya.”

Sedangkan pengertian populasi menurut Andi Supangat

(2007:3),menyatakan bahwa:

“Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan penelitian

(penelaahan) dengan ciri mempunyai karakteristik yang sama.”

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi yang digunakan adalah data realisasi

penerimaan kredit dan data perolehan laba Koperasi Peternak Susu Bandung

Utara selama 5 tahun yaitu dari tahun 2006-2010.

2. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara

(hipotesis),maka peneliti melakukan pengumpulan data pada obyek tertentu.

Dikarenakan obyek sebagai populasi terlalu luas, maka peneliti menggunakan

sampel yang diambil dari populasi tersebut.

Pengertian sampel menurut Umi Narimawati (2008:73), menyatakan

bahwa:”Sampel merupakan bagian dari populasi yang menjadi unit pengamatan

sebuah penelitian.”Sedangkan pengertian sampel menurut Sugiyono (2010:81),

yaitu:

“Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh populasi

Dari pengertian yang telah dikemukan diatas, maka penulis dapat

menyimpulkan bahwa sampel merupakan sebagian jumlah dari karakteristik yang

dimiliki oleh populasi yang akan dijadikan pengamatan dalam sebuah penelitian.

3. Teknik Pengambilan Sampel (Teknik Sampling)

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang

banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Menurut Sugiyono (2010:81) pengertian teknik sampling adalah sebagi berikut:

“Teknik sampling adalah merupakan teknik pengambilan sampel”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik

sampling yang dapat digunakan. Teknik yang digunakan penulis sesuai dengan judul adalah nonprobability sampling.

Adapun pengertian nonprobability sampling menurut Sugiyono (2010:84) adalah sebagai berikut:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel.”

Jenis nonprobability yang akan digunakan oleh penulis adalah sampling purposive. Pengertian sampling purposive menurut Sugiyono (2010:85) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.”

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan diteliti

1) Merupakan data keuangan terbaru yang dapat mewakili yaitu data

realisasi pemberian KPSBU.

2) Data yang diambil adalah selama 5 periode dari tahun 2006-

2010,dikarenakan terjadinya suatu fenomena pada lima tahun terakhir.

3) Sampel yang diambil sebanyak lima periode karena sudah dianggap

representatif untuk dilakukan penelitian.

Kriteria-kriteria tersebut dipilih agar sampel yang akan diambil

benar-benar mencerminkan kondisi yang terjadi di Koperasi Peternak Susu Bandung

Utara.

Berdasarkan uraian diatas, yang menjadi sampel yang diambil penulis

dalam penelitian ini adalah data penerimaan kredit dan perolehan SHU selama 5

periode yaitu dari tahun 2006-2010 Koperasi Peternak Susu Bandung Utara.

3.2.4 Teknik Pengumpulan Data

Agar dapat mengumpulkan data yang dibutuhkan,maka penulis

menggunakan teknik pengumpulan data sebagai berikut:

1. Penelitian Kepustakaan (library research)

Yaitu pengumpulan data melalui beberapam teori dari buku-buku yang

literature lainnya yang ada kaitannya dengan masalah yang diteliti.

2. Penelitian Lapangan (field research)

Yaitu pengumpulan data secara langsung pada objek penelitian untuk

a) Wawancara,yaitu pengumpulan data dengan mengadakan wawancara

secara langsung dengan bagian Keuangan pada bagian kredit di

koperasi dan staf lainnya dalam koperasi,yang bisa memberikan

keterangan yang dibutuhkan.

b) Observasi,yaitu pengumpulan data dengan cara mengadakan

pengamatan langsung pada koperasi.

c) Dokumentasi,yaitu mengumpulkan data dan menganalisis data-data yang penting tentang koperasi , terutama yang berhubungan dengan

penerimaan kredit modal kerja dan perolehan SHU.

3.2.5 Rancangan Analisis

Penulisan dalam menyusun Tugas Akhir ini menggunakan analisis

deskriptif dan analisis verifikatif,data tersebut diperoleh dan dianalisis dengan

dasar teori yang ada sehingga memberikan suatu gambaran yang cukup

jelas.Selanjutnya diteliti kemudian diambil suatu kesimpulan dari hasil; analisis

tersebut .Dan atas kesimpulan tersebut dilanjutkan saran untuk perbaikan yang

diharapkan dapat menjadi bahan dan pertimbangan bagi koperasi.Adapun untuk

keperluan analisis penulis menetapkan langkah-langkah sebagai berikut:

1. Menganalisis perkembangan jumlah penerimaan kredit pada Koperasi

Peternak Susu Bandung Utara periode tahun 2006 sampai dengan tahun 2010.

2. Menganalisis perkembangan perolehan SHU pada Koperasi Peternak Susu

3. Menganalisis seberapa besar dampak penerimaan kredit modal kerja terhadap

perolehan SHU pada Koperasi Peternak Susu Bandung Utara tahun 2006

sampai dengan tahun 2010.

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk

penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data

dilapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa

yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk

selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk

menggambarkan bagaimana perkembangan penerimaan kredit modal kerja

dan perolehan SHU.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Penelitian ini

digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kuantitatif

1. Analisis Kuantitatif

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif.

variabel Y (perolehan SHU) yang dikumpulkan melalui kumpulan data dari

KPSBU yang akan diolah dengan menggunakan uji statistik.

Dalam menganalisis data, penulis menggunakan metode analisis berikut :

2. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana adalah alat analisis yang digunakan untuk

mengetahui besarnya pengaruh variabel independent (X) terhadap variabel

dependent (Y). Dalam penelitian ini penulis menggunakan metode analisis regresi linier sederhana untuk mengetahui pengaruh kredit modal kerja terhdap perolehan

SHU. Persamaan umum regresi linier sederhana adalah :

Sumber : Sugiyono (2010:188)

Keterangan :

Y’ = nilai yang diprediksikan

a = konstanta atau bila harga X = 0

b = koefisien regresi

X = nilai variabel independen

Untuk dapat menemukan persamaan regresi, maka harus dihitung terlebih

dahulu a dan b. Menurut Sugiyono harga a dan b dapat dihitung dengan rumus

berikut:

Y’= a + bX

= ∑X

2 ∑Y − (∑X)(∑XY)

Keterangan :

a = konstanta (nilai Y pada saat nol)

b = koefisien regresi

n = ukuran sampel atau banyak data di dalam sampel

X = nilai variabel independent

Y = nilai variabel dependent 3. Analisis Korelasi Pearson

Koefisien korelasi pearson digunakan untuk mengukur ada atau tidaknya

hubungan linier antara variabel bebas (X) dan variabel terikat (Y) serta

mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat

hubungan antara pelaksanaan penerimaan kredit modal kerja terhadap perolehan SHU. Dengan formulasi sebagai berikut:

Keterangan:

r = koefisien korelasi

n = ukuran sampel atau banyak data di dalam sampel

X = variabel bebas (independent)

Y = variabel terikat (dependent)

=

n. ∑XY − ∑X (∑Y)n. ∑X2− (∑X)²

�= � ∑ − ∑ ∑

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1, dimana:

a. Apabila r ≤ +1, maka korelasi antara dua variabel dikatakan sangat

kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik

sebesar 1 atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau

tidak ada hubungan sama sekali.

c. Apabila r ≥ -1, maka korelasi antar kedua variabel sangat kuat dan

berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun

sebesar 1 atau sebaliknya.

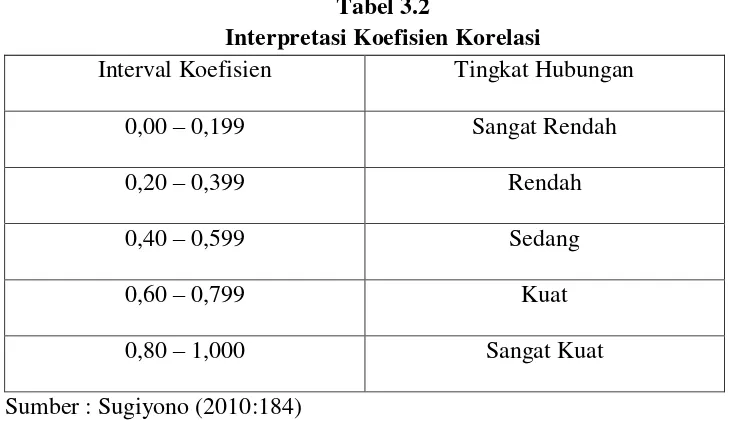

Untuk memberikan interpretasi koefisien korelasinya maka penulis

menggunakan pedoman sebagai berikut:

Tabel 3.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2010:184)

4. Koefisien Determinasi

Dalam analisis korelasi terdapat suatu angka yang disebut dengan

koefisien determinasi atau yang sering disebut dengan koefisien penentu, karena

berguna untuk mengetahui besarnya kontribusi pelaksanaan penerimaan kredit

modal kerja terhadap perolehan SHU, dengan menggunakan rumus sebagai berikut:

Sumber: Jonathan (2006:42)

Keterangan:

Kd = Koefisien determinasi

r = Koefisien korelasi

3.2.5.1Uji Hipotesis

Bentuk hipotesis yang digunakan pada penelitian ini adalah hipotesis

asosiatif, karena pada penelitian ini menanyakan hubungan dua variabel yaitu

variabel bebas dan variabel terikat.

Menurut Sugiyono (2010:69) menjelaskan hipotesis asosiatif sebagai

berikut :“Hipotesis asosiatif merupakan jawaban sementara terhadap rumusan

masalah asosiatif, yaitu yang menanyakan hubungan antara dua variabel atau

lebih.”

Rancangan pengujian hipotesis digunakan untuk mengetahui korelasi dari

kedua variabel yang diteliti, dalam hal ini adalah korelasi antara penerimaan

kredit modal kerja terhadap perolehan SHU dengan menggunakan pengujian

statistik. Langkah-langkah pengujian hipotesis ini dimulai dengan menetapkan

hipotesis nol dan hipotesis alternatif, pemilihan tes statistik dan perhitungan nilai

statistik, penetapan tingkat signifikan, penetapan kriteria pengujian dan penarikan

kesimpulan.

Langkah-langkah dalam uji hipotesis adalah sebagai berikut:

1. Menetapkan Hipotesis

Langkah-langkah dalam uji hipotesis adalah sebagai berikut:

A. Hipotesis Penelitian

H0 : penerimaan kredit modal kerja tidak berpengaruh terhadap

perolehan SHU pada Koperasi Peternak Susu Bandung Utara.

H1 : penerimaan kredit modal kerja berpengaruh terhadap perolehan

SHU pada Koperasi Peternak Susu Bandung Utara.

B. Hipotesis Statistik

Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian

diatas, maka penulis menetapkan dua hipotesis yang digunakan untuk

uji statistiknya yaitu hipotesis nol (Ho) yang diformulasikan untuk

ditolak dan hipotesis alternatif (H1) yaitu hipotesis penulis yang

diformulasikan untuk diterima, dengan perumusan sebagai berikut:

Ho : ρ = 0, penerimaan kredit modal kerja tidak berpengaruh yang

signifikan terhadap perolehan SHU pada Koperasi

Peternak Susu Bandung Utara.

H1: ρ ≠ 0, penerimaan kredit modal kerja berpengaruh yang signifikan

terhadap perolehan SHU pada Koperasi Peternak Susu

2. Uji Statistik

Untuk menguji signifikasi suatu koefisien korelasi, maka dapat

menggunakan statistik uji t student dengan rumus sebagai berikut:

r √ n-2 t =

√1- r²

Sumber: Sugiyono (2010:184) Keterangan:

t : nilai uji t

r : koefisien korelasi

n : jumlah sampel

Untuk mengetahui ditolak atau tidaknya hipotesis, Riduwan dan

Sunarto (2007:83)mengungkapkan kaidah yang digunakan dalam pengujian

terhadap hipotesis penelitian sebagaimana dikutip berikut ini:

“Kaidah pengujian:

Jika t hitung≥ t table, maka tolak H0 artinya signifikan dan

t hitung≤ t table, maka terima H0artinya tidak signifikan.”

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian ½α = 0,025 dan

3. Menggambar daerah penerimaan dan penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan

kriteria sebagai berikut :

Gambar 3.1

Daerah Penerimaan dan Penolakan H0

a. Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

b. Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif.

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Koperasi Peternak Sapi Bandung Utara (KPSBU)

Sekitar tahun 1800an sapi perah diperkenalkan oleh bangsa Belanda

kepada masyarakat Lembang. Jumlah peternak sapi perah semakin lama semakin

bertambah. Bertambahnya jumlah peternak di daerah Lembang membuat semakin

sadar akan pentingnya kebutuhan memasarkan produk susu yang dihasilkan.

Meskipun banyak industri dan ada yang menampung hasil susu segar dari

peternak, harga yang ditetapkan masih belum memuaskan dan hanya

menguntungkan sebelah pihak. Oleh karena itu, didirikanlah Koperasi Peternak

Sapi Bandung Utara (KPSBU) Lembang. KPSBU Lembang didirikan oleh 35

orang peternak pada tanggal 8 Agustus 1971 dan terus berupaya mencapai tujuan

menjadi model koperasi dalam menyejahterakan anggota.

Koperasi Peternak Sapi Bandung Utara (KPSBU) Lembang semakin

berkembang dengan meningkatnya produksi susu yang dihasilkan dari tahun ke

tahun. Peningkatan itu turut didorong upaya pengembangan susu segar dengan

adanya kerjasama dari PT. Frisian Flag Indonesia (FFI) yang menampung

pasokan dari KPSBU Lembang sejak tahun 2002. Tercatat hingga sekarang

sekitar 6.351 peternak menjadi anggota KPSBU. Pada umumnya sapi yang

Pada saat ini,KPSBU menjadi salah satu koperasi terbaik di Indonesia.

KPSBU menempati urutan pertama sebagai koperasi susu terbaik dan merupakan

leader, baik dari segi manajemen, pengembangan organisasi, maupun kualitas

produk di Jawa Barat. Keberhasilan KPSBU dapat terukur dengan diberikannya

penghargaan Indonesia Cooperative Award dari Kementrian Negara Koperasi dan

UKM serta Majalah SWA pada tahun 2006. Pada tanggal 13 Juli 2008 KPSBU

Lembang diresmikan oleh Gubernur Jabar Ahmad Heryawan menjadi KPSBU

Jabar.

4.1.1.1 Visi dan Misi KPSBU Jabar

KPSBU Jabar mempunyai visi yaitu menjadi koperasi susu terdepan di

Indonesia dalam menyejahterakan anggota. Untuk mencapai visi tersebut KPSBU

Jabar memiliki misi misi yang mendukung.

Misi-misi KPSBU Jabar adalah :

a. Menyejahterakan anggota melalui layanan prima dalam industri persusuan

dengan manajemen yang berkomitmen.

b. Meningkatkan kapasitas kelembagaan koperasi melalui

pendidikan,pemberdayaan SDM dan kemitraan strategis.

4.1.1.2 Bidang Usaha

KPSBU Jabar bergerak di bidang usaha dan pelayanan. Bidang usaha

terdiri dari: produksi susu dan pertokoan (waserda). Sedangkan pelayanan terdiri

meliputi kesehatan hewan dan IB, pakan konsentrat, pembibitan sapi, dan

program sapi bergulir mandiri.Pelayanan keuangan meliputi perkreditan dan

pelayanan poliklinik.KPSBU Jabar berusaha untuk menyejahterakan anggotanya

dengan memasarkan susu segar yang berasal dari peternak secara langsung ke

masyarakat dengan harga Rp 3450,00/liter pada tahun 2008 dan sekarang dengan

harga Rp 3650,00/liter serta mengolah susu menjadi produk yoghurt Freshtime

dengan lima rasa yang berbeda yaitu melon, durian, anggur, moka dan strawberi.

4.1.2 Struktur Organisasi Perusahaan

Struktur organisasi KPSBU Jabar terdiri dari pengurus dan badan

pengawas. Pengurus bertujuan mengelola koperasi yang dibantu oleh para

karyawan, sedangkan badan pengawas bertugas mengawasi pelaksanaan

kebijakan dan pengelolaan koperasi. Untuk mendukung pelayanan yang efektif

dan efisien, koperasi dipimpin oleh dua manajer yaitu manajer operasional dan

manajer keuangan.Rapat Anggota Tahunan (RAT) memegang kekuasaan tertinggi

dalam organisasi koperasi. RAT dilaksanakan satu tahun sekali yang berisi

laporan pertanggungjawaban pengurus dalam melaksanakan tugasnya,43

menetapkan kebijakan umum dan membuat rencana kerja. Struktur organisasi

4.1.3 Deskripsi Tugas

A. Rapat Anggota

Rapat anggota tahunan merupakan suatu alat kelengkapan organisasi

koperasi disamping pengurus, juga merupakan kekuasaan tertinggi dalam tata

kehidupan koperasi. Dalam rapat anggota tahunan disampaikan

pertanggungjawaban pengurus, badan pemeriksa dan kepada para anggota tentang

hasil pelaksanaan kerja setiap tahunnya sertas tiap anggota berhak atas satu suara.

Rapat anggota dilaksanakan dalam rangka menetapkan hal–hal sebagai berikut :

1. Menetapkan Anggaran Dasar dan Anggaran Rumah Tangga.

2. Menetapkan rencana kerja anggaran belanja dan anggaran pendapatan

untuk tahun yang akan dating.

3. Mengangkat atau memberhentikan pengurus.

4. Mengesahkan laporan pertanggungjawaban pengurus dan pengawas

periode yang lalu.

5. Mengawasi jalannya organisasi perusahaan (KPSBU).

B. Pengurus Koperasi

Pengurus merupakan salah satu alat kelengkapan organisasi koperasi dan

merupakan wakil dari para anggota, yang bertugas untuk memimpin jalannya

kegiatan koperasi. Pengurus koperasi dipilih dari dan oleh anggota dalam rapat

Sesuai dengan ketentuan anggaran dasar koperasi, susunan pengurus

sekurang-kurangnya tiga orang, yaitu: Ketua, Sekretaris dan Bendahara.

Berdasarkan Rapat Anggota Tahunan (RAT), maka susunan pengurus KPSBU

periode 2001-2005 adalah :

1. Ketua

2. Sekretaris

3. Bendahara

Adapun fungsi-fungsi dari pengurus tersebut adalah sebagai berikut :

1. Ketua

a. Melaksanakan kebijaksanaan umum koperasi seperti yang telah

diputuskan oleh rapat anggota.

b. Memimpin/mengkoordinir, mengawasi pelaksanaan tugas anggota

pengurus lainnya dan seluruh karyawan dalam kegiatan sehari-hari.

c. Bertanggungjawab atas pengamanan barang inventaris KPSBU.

d. Menyusun rencana bidang pendidikan/pelatihan bagi karyawan/wati

serta anggota koperasi.

2. Sekretaris

a. Menyelenggarakan dan memelihara buku-buku organisasi KPSBU.

b. Menyelenggarakan dan memelihara semua arsip-arsip buku keputusan

rapat anggota, buku keputusan dari rapat pengawas serta surat-surat

masuk dan keluar.

c. Menyusun laporan organisasi untuk kepentingan rapat anggota

d. Memelihara tata kerja pengurus dan karyawan, merancang

peraturan-peraturan khusus serta peraturan-peraturan dan ketentuan koperasi lainnya.

e. Mengkoordinir kelancaran bidang organisasi.

f. Mengadakan hubungan kerja dengan bendahara dalam hal

pembiayaan atau pembayaran honor, gaji dan lainnya.

g. Mengkoordinir serta memonitor semua kegiatan Komisaris Daerah

(Risda) diwilayah kerja KPSBU.

h. Menampung usul, keluhan kritik anggota peternak yang berkaitan

dengan aspek organisasi, usaha, permodalan dan teknis peternakan

untuk dibahas dalam rapat pleno pengurus.

i. Memonitor keadaan populasi sapi dan produksi sapi.

j. Bersama-sama Risda, Manajer Pelayanan dan Teknis (Peltek) dan

SDM serta tim penyuluh/Pembina, mengadakan pembinaan

perkoperasian kepada anggota.

k. Menghadiri rapat-rapat Risda dan kelompok.

l. Memonitor keadaan inventaris keadaan anggota koperasi serta

memonitor laporan kegiatan dan kelancaran kerja.

m. Mengkoordinir dan mengawasi pelaksanaan pendistribusian makanan

ternak.

n. Mengawasi pengunaan/penertiban bangunan, kendaraan dan

personalnya.

a. Menyusun Anggaran Biaya/Budget dan rencana kerja bersama

pengurus lainnya.

b. Mencari sumber dana dan mengunakan dana secara berdaya guna,

hasil guna serta pengembalian dana tersebut harus sesuai dengan

prosedur.

c. Mengatur dan mengawasi penggunaan modal koperasi.

d. Mengadakan pemupukan modal/dana dari simpanan anggota maupun

dari luar dengan syarat ringan lunak dan tidak memberatkan koperasi.

e. Mengatur dan mengawasi pengeluaran uang agar tidak melampaui

Rencana Anggaran Belanja yang telah disahkan oleh rapat anggota.

f. Menyiapkan data, informasi bidang keuangan dan akuntansi dalam

rangka penyusunan laporan keuangan (Neraca/Laba/Rugi), maupun

untuk kepentingan lainnya.

g. Secara berkala mengadakan pengecekan langsung terhadap jumlah

kas/uang tunai dan persediaan barang.

h. Menandatangani Giro/Cheque pengambilan uang bersama-sama ketua

dan sekretaris.

i. Menandatangani dan mengesahkan bukti penerimaan serta bukti

pengeluaran kas, faktur pembelian dan dokumen lainnya.

C. Pengawas

Pengawas adalah wakil-wakil anggota untuk melakukan dan

rapat anggota dari kalangan anggota koperasi, adapun tugas pengawas adalah

sebagai berikut :

1. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan

pengelolaan koperasi.

2. Melakukan laporan tertulis tentang hasil-hasil pengawasan terhadap rapat

anggota.

3. Meneliti catatan yang ada dikoperasi

D. Kepala Unit QC (Quality Control)

Bertanggungjawab atas :

1. Kelancaran pelaksanaan rencana kerja dan pengendalian Rencana dan

Anggaran Pendapatan Belanja (RAPB) Unit QC.

2. Kelancaran proses pemeriksaan penerimaan kualitas susu.

3. Kelancaran proses pemeriksaan kualitas susu yang akan dipasarkan.

4. Peningkatan kualitas susu.

5. Keamanan data kualitas, harga dan data pemasaran.

6. Kelancaran penyegelan tangki susu ke Industri Pengolahan Susu (IPS).

7. Pengarsipan.

Berwenang terhadap :

1. Pengawasan sistem pemeriksaan susu.

2. Pendelegasian tugas serta pengawasan kinerja para staf Unit QC.