PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN

PADA YAYASAN PEMBINA MASJID SALMAN ITB

MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 2008DAN

MYSQL BERBASIS CLIENT SERVER

LAPORAN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Munayah/11009028

Dosen Pembimbing:

Dr. Ony Widilestariningtyas, S.E., M.Si. Rio Yunanto, S.Kom., M.T

FAKULTAS TEKNIK DAN ILMU KOMPUTER UNIVERSITAS KOMPUTER INDONESIA

DESIGN OF ACCOUNTING INFORMATION SYSTEM FINANCIAL STATEMENT

AT YAYASAN PEMBINA MASJID SALMAN ITB

USING MICROSOFT VISUAL BASIC 2008 SOFTWARE AND MYSQL BASED CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

Created By:

Munayah/11009028

Counsellor:

Dr. Ony Widilestariningtyas, S.E., M.Si. Rio Yunanto, S.Kom., M.T.

FACULTY OF ENGINEERING AND COMPUTER SCIENCE INDONESIAN COMPUTER UNIVERSITY

Abstrak

Yayasan Pembina Masjid (YPM) Salman Institut Teknologi Bandung merupakan yayasan yang kegiatan mengelola kegiatan pelayanan jasa kerohanian. Proses pencatatan transaksi baik penerimaan maupun pengeluaran pada buku kas masih menggunakan microsoft office excel sebagai alat bantu pengolah data. Laporan keuangan yang dibuat oleh YPM Salman ITB belum sepenuhnya menggunakan prinsip syariah. Atas pemasalahan tersebut maka penulis

mengambil judul “Perancangan Sistem Informasi Akuntansi Laporan Keuangan Menggunakan Software Microsoft Visual Basic 2008 dan mysql Berbasis Client

Server” dengan menggunakan prinsip syariah.

Jenis penelitian yang penulis gunakan adalah jenis penelitian akademik, jenis data yang penulis gunakan adalah data primer dan data sekunder, jenis desain penelitian yang penulis gunakan adalah desain penelitian deskriptif, desain penelitian lapangan, dan desain penelitian dengan data primer dan data sekunder, metode penelitian yang penulis gunakan adalah metode penelitian deskriptif, survey dan eksplanatoris. Teknik pengumpulan data yang penulis gunakan adalah penelitian lapangan dan penelitian kepustakaan, metode pengembangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada proses, data dan keluaran. Struktur pengembangan sistem yang digunakan adalah waterfall.

Perancangan sistem informasi yang digunakan adalah diagram konteks, data flow

diagram, dan flowchart.

Perancangan sistem informasi akuntansi laporan keuangan ini diharapkan dapat mengolah transaksi dan pembuatan laporan keuangan di YPM Salman ITB menjadi terkomputerisasi dengan baik sesuai standar akuntansi keuangan dan

output yang dihasilkan adalah laporan keuangan.

Abstract

Yayasan Pembina Masjid (YPM) Salman ITB is the foundation that manages the

activities of religious service. The process of recording transactions in both of revenue

and expenditure on the ledgers are still using Microsoft Office Excel as a tool for data processing. Financial statements prepared by the YPM Salman ITB is not fully using the

islamic principles. For these problem the writer take the title “Design Of Financial

Statement Accounting Information System Using Microsoft Visual Basic 2008 Software

and mysql Based Client Server” with islamic principles.

The kind of research that writer used is the type of academic research, the writer used the data type is the primary data and secondary data, the type of research design that writer used is descriptive research design, field research design, and design research with primary data and secondary data, research methods writer use the descriptive research method, survey and explanatory. Data collection techniques that writer use is to research the field and library research, method development system that writer use is a process-oriented methodology, data and output. The structure of system development used is waterfall. design of information system used is the context diagram, data flow diagram, and flowchart.

The design of accounting information systems financial statement, is expected in the transaction processing and financial reporting in the YPM Salman ITB will be well with computerized financial accounting standards and the resulting output is a financial statement.

ix

KATA PENGANTAR

“Dengan nama Allah SWT yang Maha Pengasih lagi Maha Penyayang”.

Segala puji dan syukur penulis panjatkan kehadirat Tuhan yang Maha Esa, yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Perancangan Sistem Informasi Akuntansi Laporan Keuangan Pada Yayasan Pembina Masjid Salman ITB

Menggunakan Software Microsoft Visual Basic 2008 Dan Microsoft MySql

Berbasis Client Server”.

Penyusunan Tugas Akhir ini dimaksudkan untuk memenuhi syarat Tugas Akhir program studi Diploma III Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Univesitas Komputer Indonesia.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, baik dari segi isi materi maupun susunan tata bahasanya, hal ini karena keterbatasan kemampuan dan pengetahuan yang penulis miliki. Oleh karena itu saran dan kritik yang membangun dari semua pihak sangatlah penulis harapkan.

Dengan selesainya Tugas Akhir ini, penulis banyak mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Denny Kurniadie, Ir., M.Sc., selaku Dekan Fakultas Teknik dan Ilmu Komputer.

x

4. Dr. Ony Widilestarinigtyas, S.E., M.Si., selaku Dosen Pembimbing Tugas Akhir bidang Akuntansi.

5. Supriyati, S.E., M.Si., selaku Dosen Tetap Program Studi Komputerisasi Akuntansi serta Dosen Wali 09KA-1.

6. Dony Waluya Firdaus, M.Si., selaku Dosen Tetap Program Studi Komputerisasi Akuntansi.

7. Hery Dwi Yulianto, S.T., selaku Dosen Tetap Program Studi Komputerisasi Akuntansi

8. Apriani Puti P., S.Kom., selaku koordinator Usulan Proposal dan Tugas Akhir. 9. Para dosen penguji baik penguji bidang Sistem Informasi dan Akuntansi. 10.Lasmanah, S.E., selaku dosen layanan Program Studi Komputerisasi

Akuntansi.

11.Bapak Iyan Nurdin, selaku Pembimbing teknis serta pembina lain pada Yayasan Pembina Masjid Salman Institut Teknologi Bandung, yang telah meluangkan waktunya dalam penelitian penulis.

12.Kedua Orang Tua yang tidak bosannya memberikan kasih sayang dan motivasi kepada penulis.

xi

Akhir kata semoga Tuhan yang maha pengasih dan penyanyang membalas segala kebaikan dari semua pihak yang telah membantu dalam penyusunan Tugas Akhir Ini.

Amien...

Bandung, September 2012 Penulis

xii

DAFTAR ISI

Halaman

Lembar Judul Bahasa Indonesia ... i

Lembar Judul Bahasa Inggris ... ii

Pernyataan Keaslian ... iii

Lembar Pengesahan Pembimbing ... iv

Lembar Pengesahan Penguji ... v

Abstrak ... vi

Abstract ... vii

Moto... ... viii

Kata Pengantar ... ix

Daftar Isi ... xii

Daftar Tabel ... xxii

Daftar Gambar ... xxvi

Daftar Simbol ... xxxii

Daftar Lampiran ... xxxvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian ... 5

1.4.2 Tujuan Penelitian ... 5

xiii

Halaman

1.5.1 Unit Analisis ... 5

1.5.2 Populasi dan Sampel ... 6

1.5.3 Objek Penelitian ... 7

1.5.4 Desain Penelitian ... 7

1.5.4.1 Jenis Penelitian ... 8

2.1.4.2 Jenis Data ... 8

2.1.4.3 Jenis Desain Penelitian ... 9

1.5.5 Metode Penelitian ... 10

1.5.6 Teknik Pengumpulan Data ... 11

1.6 Rekaya Perangkat Lunak ... 12

1.6.1 Metodologi Pengembangan Sistem ... 12

1.6.2 Model Pengembangan Sistem ... 15

1.7 Kegunaan Penelitian ... 16

1.8 Lokasi dan Waktu Penelitian ... 17

1.8.1 Lokasi Penelitian ... 17

1.8.2 Waktu Penelitian ... 18

1.9 Sistematika Penulisan ... 20

BAB II LANDASAN TEORI 2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan ... 22

2.1.1 Perancangan ... 22

2.1.2 Sistem ... 22

xiv

Halaman

2.1.4 Sistem Informasi ... 23

2.1.5 Akuntansi ... 24

2.1.5.1 Akuntansi dalam Persfektif Islam ... 25

2.1.5.2 Konsep Akuntansi Syariah ... 26

2.1.5.3 Siklus Akuntansi Keuangan Konvensional ... 27

2.1.5.3.1 Bukti ... 28

2.1.5.3.2 Metode Pencatatan Akuntansi ... 28

2.1.5.4 Siklus Akuntansi Yayasan ... 29

2.1.5.4.1 Jurnal Umum ... 30

2.1.5.4.2 Buku Besar Umum Dan Pembantu ... 32

2.1.5.4.3 Neraca Saldo ... 36

2.1.6 Syariah ... 37

2.1.7 Akuntansi Syariah ... 38

2.1.7.1 Jenis Laporan Keuangan Akuntansi Syariah ... 38

2.1.7.1.1 Jurnal Umum ... 38

2.1.7.1.2 Laporan Laba/Rugi ... 40

2.1.7.1.3 Laporan Arus Kas ... 41

2.1.7.1.4 Laporan Perubahan Ekuitas ... 43

2.1.7.1.5 Laporan Sumber dan Penggunaan Dana Zakat, Infaq dan Shadaqah ... 43

2.1.7.1.6 Laporan Sumber dan Penggunaan Dana Kebajikan ... 44

xv

Halaman

2.1.8 Sistem Akuntansi ... 46

2.1.9 Sistem Informasi Akuntansi ... 46

2.1.10 Laporan Keuangan ... 47

2.1.10.1 Definisi Laporan Keuangan ... 47

2.1.10.2 Jenis Laporan Keuangan ... 48

2.1.10.2.1 Laporan Posisi Keuangan ... 48

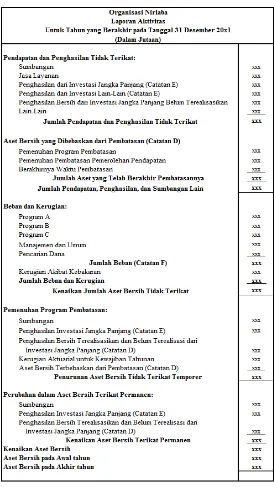

2.1.10.2.2 Laporan Aktivitas ... 49

2.1.10.2.3 Laporan Arus Kas ... 51

2.1.11 Sistem Informasi Akuntansi Laporan Keuangan ... 52

2.1.11.1 Definisi Sistem Informasi Akuntansi Laporan Keuangan ... 52

2.1.11.2 Jenis Dan Bentuk Sistem Informasi Laporan Keuangan.... ... 53

2.1.11.3 Standar Akunatnsi Sistem Informasi Akuntansi Laporan Keuangan. ... 54

2.1.11.3.1 Laporan Posisi Keuangan ... 52

2.1.11.3.2 Laporan Aktivitas ... 57

2.1.11.3.2 Laporan Arus Kas ... 58

2.1.12 Perancangan Sistem Informasi Akuntansi Laporan Keuangan ... 59

2.1.12.1 Fungsi Yang Terkait ... 60

2.1.12.2 Formulir/Dokumen Yang Digunkan ... 61

xvi

Halaman

2.1.12.4 Kebutuhan Rekayasa Sistem Informasi Keuangan 62

2.2 Bentuk, Jenis Dan Bidang Perusahaan ... 65

2.2.1 Bentuk Perusahaan ... 65

2.2.2 Jenis Perusahaan ... 65

2.2.3 Bidang Perusahaan ... 66

2.3 Rekayasa Perangkat Lunak ... 66

2.3.1 Metodologi Pengembangan Sistem ... 66

2.3.2 Model Pengembangan Sistem ... 68

2.3.3 Alat Pengembangan Sistem ... 70

2.3.3.1 Diagram Arus Data ... 70

2.3.3.2 Kamus Data ... 70

2.3.3.3 Bagan Alir Dokumen/Sistem ... 71

2.3.3.4 Normalisasi ... 73

2.3.3.5 Diagram Relasi Entitas ... 74

2.4 Software ... 79

2.4.1 Software Sistem Operasi ... 80

2.4.2 Software Interpreter ... 80

2.4.3 Software Compiler ... 81

2.4.4 Software Aplikasi ... 82

2.5 Client Server ... 83

xvii

Halaman

3.2 Tujuan Perusahaan ... 85

3.2.1 Visi Perusahaan ... 85

3.2.2 Misi Perusahaan ... 85

3.3 Struktur Organisasi ... 86

3.4 Deskripsi Jabatan ... 87

3.5 Kebijakan Perusahaan Dan Pengendalian Intern Tentang Sistem Berjalan ... 90

3.6 Fungsi Yang Terkait ... 91

3.7 Formulir/Dokumen Yang Digunakan ... 92

3.8 Catatan Yang Digunakan ... 94

3.9 Sistem Yang Berjalan ... 94

3.9.1 Diagram Konteks Yang Berjalan ... 94

3.9.2 Data Flow Diagram Yang Berjalan ... 96

. 3.9.2.1 Diagram Arus Data Level 0 ... 97

2.9.2.2 Diagram Arus Data Level 1.0 ... 101

2.9.2.3 Diagram Arus Data Level 2.0 ... 103

2.9.2.4 Diagram Arus Data Level 3.0 ... 104

2.9.2.5 Diagram Arus Data Level 4.0 ... 106

2.9.2.6 Diagram Arus Data Level 5.0 ... 108

2.9.2.7 Diagram Arus Data Level 6.0 ... 109

2.9.2.8 Diagram Arus Data Level 7.0 ... 111

3.9.3 Kamus Data Yang Berjalan ... 113

xviii

Halaman

3.10 Kelemahan Sistem Yang Berjalan ... 134

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN 4.1 Sistem Informasi Akuntansi Laporan Keuangan Yang Diusulkan ... 135

4.1.1 Struktur Organisasi yang Diusulkan ... 136

4.1.2 Deskripsi Jabatan yang Diusulkan ... 137

4.1.3 Kebijakan SI Keuangan Pengendalian Intern yang Diusulkan ... 138

4.1.4 Fungsi yang Terkait yang Diusulkan ... 140

4.1.5 Formulir/Dokumen yang Diusulkan ... 140

4.1.6 Account dan Code Account yang Diusulkan ... 143

4.2 Perancangan Model Sistem yang Diusulkan ... 143

4.2.1 Diagram Alur Data (Data Flow Diagram) yang Diusulkan ... 144

4.2.1.1 Diagram Konteks ... 144

4.2.1.2 Diagram Alur Data Level 0 ... 145

4.2.1.3 Diagram Alur Data Level 1 Proses 1 ... 151

4.2.1.4 Diagram Alur Data Level 1 Proses 2 ... 153

4.2.1.4 Diagram Arus Data Level 1 Proses 3 ... 154

4.2.1.5 Diagram Arus Data Level 1 Proses 4 ... 156

xix

Halaman

4.2.1.7 Diagram Arus Data Level 1 Proses 6 ... 159

4.2.1.8 Diagram Arus Data Level 1 Proses 7 ... 161

4.2.19 Diagram Arus Data Level 1 Proses 8 ... 163

4.2.2 Kamus Data yang Diusulkan ... 166

4.2.3 Bagan Alir (Flowchart) Sistem yang Diusulkan ... 177

4.2.4 Perancangan Basis Data ... 191

4.2.4.1 Normalisasi yang Diusulkan ... 191

4.2.4.2 Pengkodean pada Kunci Utama ... 196

4.2.4.3 Perancangan Struktur Tabel ... 200

4.2.4.4 Diagram Relasi Entitas (Entity Relationship Diagram) yang Diusulkan ... 207

4.3 Perancangan Struktur Menu ... 208

4.3.1 Struktur Menu Pada Bagian Kepala Sekretariat ... 210

4.3.2 Struktur Menu Pada Bagian Panitia Infaq ... 210

4.3.3 Struktur Menu Pada Bagian Kepala BYM ... 210

4.3.4 Struktur Menu Pada Bagian Panitia Divisi ... 211

4.3.5 Struktur Menu Pada Bagian Bagian Akuntansi ... 211

4.3.6 Struktur Menu Pada Bagian Panitia Manajer Keuangan ... 212

4.3.7 Struktur Menu Pada Bagian Pengurus ... 212

4.3.8 Struktur Menu Pada Bagian Pembina ... 212

4.4 Perancangan Antarmuka & Laporan ... 212

4.4.1 Perancangan Antarmuka ... 212

xx

Halaman

4.5 Tampilan & Kode Program ... 224

4.5.1 Tampilan Program pada Bagian Kepala Sekretariat ... 226

4.5.2 Tampilan Program pada Bagian Panitia Infaq ... 234

4.5.3 Tampilan Program pada Bagian Divisi ... 238

4.5.4 Tampilan Program pada Bagian yang Membutuhkan ... (BYM) ... 242

4.5.5 Tampilan Program pada Bagian Akuntansi ... 246

4.6 Konversi Komponen Sistem ... 272

4.6.1 Pengguna(Brainware) ... 272

4.6.2 Perangkat Keras(Hardware) ... 273

4.6.3 Perangkat Lunak(Software) ... 273

4.6.3.1 Peragkat Lunak Sistem ... 273

4.6.3.2 Perangkat Lunak Pemrograman ... 273

4.6.3.3 Perangkat Lunak Aplikasi ... 273

4.7 Jaringan Komputer Client-Server ... 274

4.7.1 Model Jaringan Client-Server ... 274

4.7.2 Koneksi Jaringan Client-Server ... 274

4.8 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 277

4.8.1 Kelebihan Sistem ... 277

4.8.2 Kelemahan Sistem ... 277

xxi

Halaman

5.2 Saran ... 280

DAFTAR PUSTAKA ... 281

LAMPIRAN-LAMPIRAN ... 283

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Masjid merupakan sarana peribadatan bagi seluruh umat muslim di dunia, tak terkecuali Masjid Salman Institut Teknologi Bandung merupakan tempat berlangsungnya kegiatan keagamaan umat muslim di kalangan mahasiswa/i Institut Teknologi Bandung. Masjid Salman Institut Teknologi Bandung merupakan sebuah masjid dibawah naungan Yayasan Pembina Masjid Salman Institut Teknologi Bandung atau yang penulis sebuat sebagai YPM Salman Institut Teknologi Bandung, YPM Salman Institut Teknologi Bandung merupakan sebuah yayasan yang berbasis sosial dan keagamaan.

YPM Salman Institut Teknologi Bandung yang beralamatkan di Jl. Ganesha No. 7 Bandung 40132 adalah yayasan yang berdiri pada tahun 1963 dengan akta pendirian Akta No. 83, tanggal 28 Maret 1963 dengan notaris yang bernama Komar Andarsasmita, yayasan ini bergerak di bidang jasa yang mengelola kegiatan pelayanan jasa berbasis keagamaan di bidang kaderisasi dan mahasiswa, pelayanan dan dakwah, pengkajian dan penerbitan, pengembangan dan pendidikan. Selain itu juga, YPM Salman Institut Teknologi Bandung memiliki usaha unit bisnis yang terdiri salman tour & travel yang bergerak di bidang jasa

travel dan unit rumah amal yang melayani penerimaan zakat, infaq dan sedekah.

2 zaman masa kini. Pengelolaan masjid ini meliputi pengelolaan sarana dan prasaran masjid serta pengelolaan keuangan yang berbasis ekonomi islam/syariah.

YPM Masjid Salman Institut Teknologi Bandung melaksanakan fungsi dan peranannya sebagai Yayasan sosial tidak terlepas dari aktivitas pengelolaan keuangan. Pengelolaan keuangan ini meliputi pengelolaan perputaran dana yang ada melalui aktivitas bisnis dan menyelenggarakan event-event keagamaan, serta pengelolaan mengenai pembuatan laporan keuangan yang tidak terlepas dari kebijakan dan tatacara yang sesuai dengan aturan agama islam. Dengan adanya pengelolaan mengenai pembuatan laporan keuangan ini diharapkan laporan keuangan yang dihasilkan sesuai dengan standar akuntansi keuangan yang berlaku di indonesia dan tetap menggunakan aturan islam pada pembuatan laporan keuangannya.

Salah satu laporan yang dibuat oleh YPM Masjid Salman Institut Teknologi Bandung adalah laporan keuangan yang dalam pembuatannya masih dalam proses penyesuaian dengan standar PSAK 45, adapun laporan keuangan bagi instansi tersebut sangat berguna untuk menyediakan informasi menyangkut posisi keuangan sebagai bentuk laporan keuangan dan pertanggungjawaban manajemen, serta sebagai bahan bagi auditor independen untuk mengecek kebenaran data mengenai posisi harta, kewajiban dan aktiva bersih instansi tersebut untuk pelaporan ke pemilik yayasan.

3 siklus akuntansi dalam hal pembuatan jurnal umum dan laporan keuangan di instansi tersebut menggunakan MYOB Versi 13 khusus di bagian manajer keuangan, sedangkan untuk laporan arus kas baik penerimaan mau pun pengeluaran kas di bagian akuntansi dan bagian divisi masih menggunakan micrososft excel sebagai alat hitung dan sebagai sarana pembuatan tabel, sehingga belum terintegrasi antara divisi dan bagian akuntansi serta dengan bagian manajer keuangan, jelas seperti itu dapat membuat pekerjaan menjadi kurang efesien dan efektif, karena ketika melakukan input transaksi yang ada masih dilakukan secara manual dan kemungkinan akan terjadi kesalahan pemasukkan data sehingga informasi yang dihasilkan kurang akurat. Penulis mengambil kesimpulan apabila pada YPM Masjid Salman Institut Teknologi Bandung diterapkan program Visual Basic 2008 dan Mysql dalam pencatatan laporan keuangan dapat mengurangi kesalahan dalam perhitungan laporan keuangan.

Berdasarkan uraian di atas, penulis tertarik untuk mengambil judul

“Perancangan Sistem Informasi Akuntansi Laporan Keuangan Pada

Yayasan Pembina Masjid Salman Institut Teknologi Bandung Menggunakan

SoftwareMicrosoft Visual Basic 2008Dan Mysql Berbasis Client Server”.

1.2 Identifikasi Masalah

Seperti yang diuraikan di atas, dalam melaksanakan penelitian ini penulis akan mengidentifikasikan permasalahan sebagai berikut:

4 B. Bagaimana merancang sistem informasi akuntansi laporan keuangan pada YPM Salman Institut Teknologi Bandung menggunakan Microsoft Visual Basic 2008 dan Mysql.

1.3 Batasan Masalah

Luasnya ruang lingkup permasalahan yang ada pada perusahaan, serta keterbatasan waktu dan pengetahuan agar pembahasan masalah lebih terfokus, maka dibutuhkan pembatasan masalah. Adapun batasan masalah yang akan dibahas oleh penulis adalah sebagai berikut:

A. Penulis melakukan penelitian ini pada bagian manajerkeuangan khususnya yang menyangkut sistem informasi akuntansi yang terdapat pada yayasan dan membahas tentang kekayaan yayasan menyangkut penerimaan dan pengeluaran yang dilakukan oleh yayasan dan tidak membahas mengenai penyusutan aktiva tetap dan rekonsiliasi bank, dan untuk unit Rumah Amal penulis tidak membahas mengenai kegiatan beserta proses pembuatan laporan keuangan yang dihasilkan, karena untuk unit Rumah Amal kegiatannya terpisah. Namun laporan keuangannya harus dilaporkan pada YPM Institut Teknologi Bandung.

B. Perancangan sistem informasi akuntansi laporan keuangan dengan menggunakan software Micrososft Visual Basic 2008 dengan proses yang terdiri dari jurnal umum, buku besar dan output yang dihasilkan berupa laporan keuangan posisi keuangan dan laporan aktivitas dan laporan arus kas dengan menggunakan metode pencatatan transaksi cash basic

5

1.4 Maksud dan Tujuan

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data yang dibutuhkan untuk membuat suatu rancangan sistem informasi akuntansi keuangan pada YPM Salman Institut Teknologi Bandung yang dapat mengolah data dengan bantuan komputer secara terfokus.

1.4.2 Tujuan Penelitian

Adapun tujuan penulis melaksanakan penelitian oleh penulis di YPM Salman Institut Teknologi Bandung, ialah sebagai berikut:

A. Untuk mengetahui sistem informasi akuntansi pada YPM Salman Institut Teknologi Bandung.

B. Untuk merancang sistem informasi akuntansi laporan keuangan pada YPM Salman Institut Teknologi Bandung menggunakan Microsoft Visual Basic 2008 dan Mysql.

1.5 Objek dan Metode Penelitian

1.5.1 Unit Analisis

Definisi Unit Analisis menurut Sujoko Effrin dalam bukunya yang berjudul

Metode Penelitian Akuntansi menerangkan bahwa: “unit analisis merupakan

satuan terkecil dari objek penelitian yang diinginkan oleh peneliti sebagai

6 Definisi unit analisis menurut Umma Sekaran dalam bukunya yang berjudul

Metodologi Untuk Penelitian Bisnis ialah: “unit analisis adalah tingkat

pengumpulan data yang dikumpulkan selama analisis data”. (Sekaran, 2006:248)

Berdasarkan pemaparan di atas penulis menyimpulkan bahwa unit analisis objek terkecil dari penelitian yang diinginkan peneliti guna melakukan pengumpulan data. Unit analisisnya, yaitu YPM Salman Institut Teknologi Bandung, yang berlamatkan di Jl. Ganesha No. 7 Bandung 40132, No.Telp. (022-2530708), tepatnya di bagian manajerkeuangan.

1.5.2 Populasi dan Sampel

3.1.1 Populasi

Definisi Populasi menurut John Burch dan Gary Grudnitski yang telah diterjemahkan oleh Jogiyanto HM dalam bukunya yang berjudul Analisis dan

Desain Sistem Informasi menyebutkan bahwa: “populasi adalah seluruh item yang

ada” (Jogiyato, 2005:631), selain itu definisi dari buku yang berjudul Motode

Penelitian mengatakan: “populasi adalah kumpulan dari individu dengan kualitas

serta ciri-ciri yang telah ditetapkan. (M.Nazir, 2005:271)

7

3.1.2 Sampel

Definisi Sampel menurut Jogiyanto HM dalam bukunya yang berjudul Analisis

dan Desain Sistem Informasi menyebutkan: “sampel adalah pemilihan sejumlah

item tertentu dari seluruh item yang ada dengan tujuan mempelajari sebagian item tersebut untuk mewakiliseluruh itemnya” (Jogiyanto, 2005:631). Menurut M. Nazir dalam bukunya yang berjudul Motode Penelitian mendefinisikan: “sampel

adalah bagian dari populasi”. (M. Nazir, 2005:271)

Berdasarkan dua definisi di atas penulis dapat menyimpulkan bahwa sampel adalah bagian terkecil dari populasi yang akan menjadi sebuah objek yang akan diteliti, adapun sampel dari penelitian penulis adalah sampel laporan posisi keuangan dan laporan aktivitas bulan agustus 2009 dan laporan posisi keuangan dan laporan aktivitas bulan agustus 2010.

1.5.3 Objek Penelitian

Objek penelitian ini penulis menguraikan penjelasan mengenai sistem informasi akuntansi keuangan pada YPM Salman Institut Teknologi dengan menggunakan Microsoft Visual Basic 2008 dan Mysql.

1.5.4 Desain Penelitian

Menurut M. Nazir dalam bukunya Motode Penelitian mengatakan bahwa:

“desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan

8

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik yaitu penelitian yang dilakukan mahasiswa yang merupakan saran edukatif, caranya harus benar dan disesuaikan dengan jenjang pendidikan.

Menurut Sugiyono dalam bukunya yang berjudul Metodologi Bisnis,

menjelaskan bahwa yaitu:

Penelitian akademik merupakan penelitian yang akan dilakukan oleh mahasiswa dan merupakan sarana edukatif sehingga lebih mementingkan edukasi internal (cara yang harus betul). Variable penelitian terbatas serta kecanggihan analisis disesuaikan dengan bidang pendidikan. (Sugiyono, 2007:7)

Berdasarkan definisi di atas penulis menggunakan jenis penelitian ini karena penelitian ini dilakukan oleh penulis yang merupakan mahasiswi untuk memenuhi syarat edukatif dalam menyelesaikan program pendidikan di Universitas Komputer Indonesia.

1.5.4.2 Jenis Data

Jenis data yang penulis gunakan adalah data primer dan sekunder, dimana menurut M.Nazir dalam bukunya yang berjudul Metodologi Penelitian

menjelaskan bahwa:

Jenis Data Primer adalah peneliti harus menggunakan teknik dan alat untuk mengumpulkan data seperti observasi langsung (partisipant atau

nonparticipant), menggunakan informan, menggunakan questionair, schedule

9 Pengertian lain jenis data sekunder menurut M.Nazir dalam bukunya yang berjudul Metodologi Penelitian adalah:“jenis data sekunder adalah peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga peneliti harus menerima limitasi-limitasi dari data tersebut”. (M. Nazir, 2002:20)

Berdasarkan definisi di atas penulis menggunakan jenis data ini, karena data yang diperoleh merupakan data mentah dari perusahaan yang berupa huruf dan angka–angka yang sangat dibutuhkan untuk kepentingan penelitian.

1.5.4.3 Jenis Desain Penelitian

Jenis desain penelitian yang penulis gunakan pada waktu penelitian yaitu menggunakan desain penelitian deskriptif analitis, desain penelitian lapangan, dan desain penelitian dengan data primer dan data sekunder. Menurut M. Nazir dalam bukunya berjudul Metode Penelitian, menjelaskan bahwa:

1. Desain penelitian dekriptif adalah studi untuk menemukan fakta dengan interprestasi yang tepat. Alam desain studi ini, termasuk desain untuk studi formulatif dan eksploratif yang berkehendak hanya untuk mengenal fenomena-fenomena untuk keperluan studi lanjutnya.

2. Desain penelitian lapangan dengan metode survei menggunakan kombinasi dari teknik yang mencakup sampel yang cukup besar sampai teknik pengamatan yang kurang formal dengan sampel kecil dan kualitatif, ataupun studi yang cukup intensif mengenai suatu fenomena. Metode survei dilaksanakan dilapangan, karenanya desain untuk penelitian survei sangat bergantung dari pemilihan responden, pemilihan alat pengumpulan data, prosedur-prosedur yang dilaksanakannserta kondisi lapangan.

10 Berdasarkan definisi di atas penulis menggunakan desain penelitian tersebut karena dalam melakukan penelitian penulis bertujuan memperoleh data yang dapat dipercaya, selain itu penulis dapata melihat sendiri kejadian secara langsung yang ada di lapangan, setelah itu dirangkai ke dalam kata-kata dengan menjelaskan keadaan yang sebenarnya sesuai dengan kejadian yang ada di lapangan dalam bentuk draft.

1.5.5 Metode Penelitian

Metode penelitian yang penulis gunakan dalam penelitian ini ialah motode deskriptif, metode survei dan penelitian eksplanatoris, definisi metode penelitian deskriptif menurut M. Nazir dalam bukunya yang berjudul Motode Penelitian

menyatakan bahwa: “metode deskriptif yaitu suatu metode dalam menelitit status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang”. (M. Nazir, 2005:54)

Pengertian metode survei menurut M. Nazir dalam bukunya yang berjudul

Motode Penelitian menyatakan bahwa:

Metode Survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi, ekonomi atau politik dari suatu kelompok ataupun suatu daerah. (M. Nazir, 2005:56)

Menurut Sedarmayanti dan Syarifudin Hidayat dalam bukunya yang berjudul

Metodologi Penelitian adalah: “penelitian eksplanatoris adalah Penelitian yang

11 Penulis memilih tiga metode penelitian ini karena penulis berusaha mencari dan mengumpulkan fakta dan keterangan yang terjadi pada bagian manager

keuangan dan bagian akuntansi pada YPM Salman Institut Teknologi Bandung, serta penulis menemukan suatu permasalahan khususnya pada bagian akuntansi, yaitu belum terintegrasinya antara pembuatan laporan yang dihasilkan bagian divisi dan di bagian akuntansi dengan di bagian manajer keuangan, selain itu laporan keuangan yang dibuat belum menggunakan prinsip syariah.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data digunakan oleh penulis adalah sebagai berikut:

A. Penelitian Kepustakaan (Libarary Research)

Menurut M. Nazir dalam bukunya Motode Penelitian mengatakan bahwa:

“penelitiaan kepustakaan yaitu teknik pengumpulan data dengan cara

mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian”. (M. Nazir, 2002:19)

B. Penelitian Lapangan (Field Research)

Menurut M. Nazir dalam bukunya Motode Penelitian mengatakan bahwa:

“penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian”. (M.Nazir, 2002:19)

Penelitian yang dilakukan pengumpulan data dengan teknik:

12 Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview

giude (panduan wawancara). (M. Nazir, 2005:193)

2. Pengamatan Langsung (Obeservasi), Definisi Pengamatan Langsung menurut M. Nazir dalam bukunya Motode Penelitian mengatakan bahwa: “pengamatan

langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada

pertolongan alat standar lain untuk keperluan tersebut”. (M. Nazir, 2005:175)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa penelitian kepustakaan ialah teknik pengumpulan data ketika melakukan penelitian dengan mempelajari terlebih dahulu sumber data yang diperoleh di perusahaan atau instansi, penelitian lapangan ialah teknik pengumpulan data dengan cara mengamati secara langsung kegiatan yang terjadi sesuai dengan objek yang diteliti, wawancara adalah teknik pengumpulan data yang dilakukan dengan cara diskusi tanya jawab secara langsung dengan narasumbernya, sedangkan pengamatan langsung ialah teknik pengumpulan data dengan cara mengamati dan melihat kejadian pada objek penelitian secara langsung.

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sitem Informasi

menjelaskan bahwa: “metodologi pengembangan sistem adalah metode-metode,

prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk

13 Metodologi pengembangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada keluaran, proses, dan data. Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sitem Informasi (Sutabri, 2004:69-71)

A.Metodologi yang Berorientasi Keluaran (Output)

Metodologi ini disebut juga metodologi tradisional, diperkenalkan sekitar tahun 1960 dengan memberikan tahapan dalam pengembangan sistem tanpa dibekali dengan teknik dan peranti yang memadai, seperti cara menganalisis, menggambarkan sistem, sehingga sering juga disebut metodologi System Development Life Cycle (SDLC). Fokus utama metodologi ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Kartu Stock

Faktur Penjualan Kartu

Stock LaporanPembelian

Pengembangan Sistem Informasi

(Narasi)

Gambar 1.1 Metodologi yang Berorientasi pada Keluaran (Sutabri, 2004:70)

Penulis menggunakan metodologi yang berorientasi pada keluaran karena penulis merancang suatu keluaran dari program yang berupa perhitungan hasil usaha laporan posisi keuangan dan laporan aktivitas sehingga keluaran tersebut dapat digunakan oleh instansi.

B.Metodologi yang Berorientasi Proses

14 saat ini. Metodologi ini telah dilengkapi dengan alat-alat (tool) sperti DFD (Data

Flow Diagram), bagan terstruktur dan kamus data dan teknik-teknik yang

dibutuhkan untuk pengembangan sistem, khususnya pemrograman terstruktur dan modular.

Proses Proses Proses Proses

Pengembangan Sistem Informasi

(Diagram Arus Data)

Gambar 1.2 Titik Berat ada pada Proses (Sutabri, 2004:70)

Penulis menggunakan metode ini karena metodologi ini tekah dilengkapi dengan alat-alat (tool) dan teknik-teknik yang dibutuhkan ntuk pengembangan sistem, alat yang digunakan antara lain data flow diagram (DFD), dan bagan alir. fokus utama metodologi ini ada pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

C.Metodologi yang Berorientasi data

Metodologi ini disebut juga metodologi model informasi, diperkenalkan sekitar tahun 1980, dengan semakin banyaknya perusahaan yang menggunakan

Relational Database Management System. Alat yang digunakan untuk membuat

15

Data Data

Data Data

Pengembangan Sistem Informasi

(Diagram Hubungan Entitas)

Gambar 1.3 Data sebagai Fokus Utama (Sutabri, 2004:71)

Penulis menggunakan motodologi ini karena penulis menggunakan ERD dalam tahap perancangan sistem. Fokus utama dari metodologi ini ialah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

1.6.2 Model Pengembangan Sistem

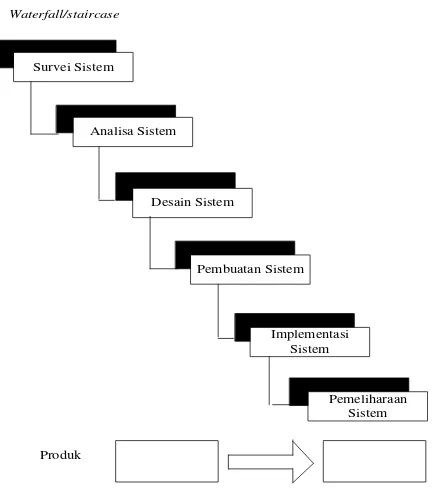

Struktur pengembangan sistem yang digunakan Penulis adalah waterfall, yaitu setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan.

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi

mengatakan bahwa: “waterfall adalah struktur pengembangan sistem dimana

setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan

ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan”.

(Sutabri, 2004:62-63)

Pengembangan sistem informasi akuntansi keuangan yang dilakukan harus secara bertahap, dimana tahapan yang dilakukan harus sesuai dengan prosedur agar tidak terjadi pengulangan tahapan apabila terjadi kesalahan.

16

Waterfall/staircase

Survei Sistem

Pemeliharaan Sistem Implementasi

Sistem Desain Sistem

Pembuatan Sistem Analisa Sistem

Produk

Gambar 1.4 Model Pengembangan Waterfall (Sutabri, 2004:63)

Alasan penulis menggunakan metode waterfall dalam pengembangan sistem ini adalah dikarenakan kemampuan penulis yang terbatas dalam menganilisis suatu data mengakibatkan penulis melakukan tahapan demi tahapan sampai menghasilkan sebuah output dari tahapan tersebut sebelum melanjutkan tahapan berikutnya guna menghindari adanya perulangan tahapan dengan maksud menjadikan produk yang dihasilkan merupakan produk yang relevan bagi instansi yang penulis teliti

1.7 Kegunaan Penelitian

17

A. Kegunaan Keilmuan

1. Bagi Penulis

Untuk mengembangkan pengetahuan yang peneliti peroleh selama dibangku kuliah serta membandingkan teori yang diperoleh dengan lingkungan kerja serta untuk mengaplikasikan ilmu komputer yang diperoleh yaitu Microsoft Visual Basic 2008 dan Mysql dengan merancang sistem informasi akuntansi keuangan sebagai karya nyata. 2. Bagi Peneliti Selanjutnya

Sebagai bahan referensi bagi peneliti lain jika ingin melanjutkan atau mengembangkan tema yang sama yaitu mengenai sistem informasi akuntansi keuangan pada YPM Salman Institut Teknologi Bandung.

B. Kegunaan Operasional

Bagi Instansi

Hasil dari penelitian dan rancangan yang dibuat oleh penulis dapat digunakan sebagai solusi bagi YPM Salman Institut Teknologi Bandung pada bagian manager keuangan dalam mengelola dan membuat laporan dengan lebih cepat, tepat dan akurat serta memberi kemudahan dalam pengelolaan data yang masuk ke bagian akuntansi.

1.8 Lokasi dan Waktu Penelitian

1.8.1 Lokasi Penelitian

18 beralamatkan di Jl. Ganesha No. 7 40132 Bandung. No.Telp. (022-2530708), tepatnya di bagian manager keuangan dan fungsi terkait.

1.8.2 Waktu Penelitian

20

1.9 Sistematika Penulisan

Sistematika penulisan proposal mengenai Perancangan Sistem Informasi Akuntansi Laporan Keuangan Pada YPM Salman Institut Teknologi Bandung terdiri dari:

A. Bagian awal terdiri dari halaman judul, lembar pengesahan reviewer, daftar isi, daftar tabel dan daftar simbol.

B. Bagian isi terdiri dari:

BAB I : PENDAHULUAN

Bab ini membahas ruang lingkup permasalahan secara umum dan singkat yang terdiri dari latar belakang masalah, identifikasi masalah, batasan masalah, maksud dan tujuan penelitian, objek dan metode penelitian, rekayasa perangkat lunak, kegunaan penelitian, lokasi dan waktu penelitian serta sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini diuraikan mengenai teori-teori yang berkaitan dengan perancangan sistem informasi akuntansi keuangan. Teori-teori tersebut diperoleh dari buku-buku dan referensi lain.

BAB III : ANALISA SISTEM INFORMASI AKUNTANSI LAPORAN

KEUANGAN

21

BAB IV : PERANCANGAN SISTEM INFORMASI AKUNTANSI

LAPORAN KEUANGAN

22

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan

2.1.1 Perancangan

Perancangan adalah kegiatan membuat suatu model tertentu, definisi ”perancangan

sistem adalah proses pengembangan spesifikasi sistem baru berdasarkan hasil rekomendasi analisis sistem” (Kusrini dan Koniyo, 2007:79), selain itu definisi lain dari perancangan adalah sebagai berikut: “perancangan adalah suatu kegiatan yang memiliki tujuan untuk mendesign sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik”. (Al-bahra, 2005:38)

Berdasarkan paparan tentang perancangan di atas penulis dapat menyimpulkan bahwa perancangan adalah kegiatan dengan membuat sebuah pola sistem baru yang bertujuan untuk mengembangkan sistem sebelumnya dan dapat digunakan untuk memecahkan permasalahan yang ada.

2.1.2 Sistem

Sistem dalam suatu instansi bertujuan untuk mengendalikan aktivitas instansi,

adapun definisi ”sistem adalah kumpulan/group dari subsistem /bagian/komponen

apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan

bekerja sama secara harmonis untuk mencapai satu tujuan tertentu” (Susanto,

23

melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”.

(Jogiyanto, 2005:1)

Berdasarkan paparan tentang sistem di atas penulis dapat menyimpulkan bahwa sistem adalah kumpulan dari prosedur-prosedur yang saling terkait yang berfungsi untuk mencapai suatu tujuan tertentu.

2.1.3 Informasi

Informasi bagi suatu instansi dibutuhkan untuk pengambilan keputusan, definisi

dari ”informasi adalah data yang telah diorganisasi, dan telah memiliki kegunaan dan

manfaat” (Krismiaji, 2010:15), selain itu definisi dari ”informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”. (Jogiyanto, 2005:8)

Berdasarkan paparan tentang informasi di atas penulis dapat menyimpulkan bahwa informasi adalah data yang telah diolah yang memberikan arti/makna tertentu dan dapat memberikan manfaat.

2.1.4 Sistem Informasi

Definisi ”sistem informasi adalah sebuah sistem yang terdiri atas rangkaian

subsistem informasi terhadap pengolahan data untuk menghasilkan informasi yang

berguna dalam pengambilan keputusan” (Kusrini dan Koniyo, 2007: 9), selain itu

definisi dari ”sistem Informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang

24 Berdasarkan paparan tentang sistem informasi di atas penulis dapat menyimpulkan bahwa sistem informasi adalah kumpulan dari beberapa sub sistem yang saling terkait yang mengolah data transaksi menjadi informasi yang memberikan manfaat tertentu.

2.1.5 Akuntansi

Definisi akuntansi menurut Sri Nurhayati dan Wasilah dalam bukunya yang berjudul Akuntansi Syariah di Indonesia, menyatakan:

“Akuntansi adalah identifikasi transaksi yang kemudian diikuti dengan kegiatan

pencatatan, penggolongan, serta pengikhtisaran transaksi tersebut sehingga menghasilkan laporan keuangan yang dapat digunakan untuk pengambilan keputusan”. (2009:2)

Definisi lain dari ”akuntansi (accounting) adalah suatu sistem informasi yang

mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa ekonomi

dari suatu organisasi kepada para pengguna yang berkepentingan” (Weygandt, dkk.,

2007:4).

25

2.1.5.1 Akuntansi dalam Perspektif Islam

Menurut Hertanto Widodo, Ak dkk dalam bukunya yang berjudul Pedoman

Akuntansi Syariat (1999:59) menyatakan:

Dalam QS Al-Baqarah (2) : 282, Allah Swt. Berfirman, Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis diantara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berutang itu mengimlakan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah rabbnya, dan janganlah ia mengurangi sedikitpun dari utangnya. Jika orang yang berutang itu lemah akalnya atau lemah (keadaannya) atau dia sering tidak mampu mengimlakan, maka hendaklah walinya mengimlakan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki diantaramu. Jika tak ada dua orang lelaki, maka(boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa maka seorang lagi mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis utang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu lebih adil di sisi Allah dan lebih dapat menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu, (tulislah muamalah itu), kecuali jika muamalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual-beli; dan janganlah penulis dan saksi saling menyulitkan. Jika kamu lakukan (yang demikian), maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Mengetahui segala sesuatu.

Dalam QS Al-Baqarah (2): 43, Allah Swt.berfirman, Dan dirikanlah shalat, tunaikanlah zakat, dan ruku’lah beserta orang-orang yang ruku.

Pada Surah Al-Kahfi (18): 30, Allah Swt. Berfirman, sesungguhnya mereka yang beriman dan beramal saleh, tentulah kami tidak akan menyia-nyiakan pahala orang yang mengerjakan amalannya dengan baik(ihsan)

Dalam suatu hadis, Rasulullah Muhammad Saw. Bersabda, “sesungguhnya Allah Swt. Mewajibkan kalian untuk berlaku baik dan professional (ihsan) dalam segala

hal.”

26 A. Islam menekankan pentingnya pencatatan suatu transaksi secara benar;

B. Setiap transaksi harus didukung dengan bukti; C. Pentingnya internal control;

D. Tujuan adanya pencatatan (akuntansi) tersebut adalah agar tercipta suatu keadilan terhadap pihak-pihak yang terlibat;

E. Dengan diwajibkannya setiap Muslim untuk membayar zakat, berarti dibutuhkan akuntansi agar perhitungannya tepat; dan

F. Islam sangat menekankan agar amal yang kita lakukan selalu baik dan professional, termasuk dalam hal akuntansi.

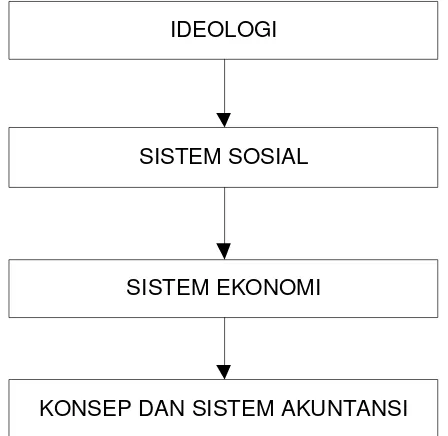

2.1.5.2 Konsep Akuntansi Syariah

Berikut ini merupakan konsep akuntansi syariah menurut Hertanto Widodo dalam bukunya yang berjudul Pedoman Akuntansi Syariat menjelaskan bahwa:

KONSEP DAN SISTEM AKUNTANSI IDEOLOGI

SISTEM SOSIAL

SISTEM EKONOMI

27

ALLAH

AL-QURAN DAN HADITS

INFORMASI DAN TANGGUNG JAWAB

POSTULAT KONSEP

PRINSIP DASAR

PRINSIP AKUNTANSI (TEKNIK)

Gambar 2.2 Hipotesis Struktur Teori Akuntansi Syariat Sumber : Hertanto Widodo, Ak dkk (1999:66)

Berdasarkan gambar di atas dapat diketahui bahwa akuntansi syariat merupakan sistem dan praktik akuntansi yang lahir dalam masyarakat islam. Pola hubungan dalam masyarakat islam tersebut dilandasi dengan ketentuan syariat sehingga akuntansi yang juga harus dilandasi dengan ketentuan syari’at.

2.1.5.3 Siklus Akuntansi Keuangan Konvensional

Definisi siklus akuntansi menurut Hertanto Widodo, Ak dkk dalam bukunya yang berjudul Pedoman Akuntansi Syariat adalah: “pengolahan data transaksi dimulai dari

pencatatan transaksi dalam dokumen sumber sampai dengan penjabarannya dalam

28

PERIODA BERJALAN PADA AKHIR PERIODA

01. Pengidentifikasian Transaksi

02. Pengukuran Transaksi

03. Pencatatan Jurnal (Penjurnalan)

04. Pencatatan Buku Besar (Pemindah-bukuan)

05. Penyusunan Laporan

A. Pembuatan daftar saldo sebelum penyesuaian

B. Pencatatan penyesuai (adjusting entries) dan pencatatan pengoreksi (correcting entries) (penjurnalan dan pemindahbukuan)

C. Pembuatan daftar saldo setelah penyesuaian

D. Penyusunan Laporan Laba/Rugi

E. Pencatatan Penutup (closing entries) (Penjurnalan dan pemindahbukuan)

F. Penyusunan Laporan perubahan modal, neraca & laporan arus kas

G. Pencatatan pembalik (reversing entries) (penjurnalan dan pemindahbukuan)

Gambar 2.3 Siklus Akuntansi Keuangan Konvensional Sumber : Sony warsono dan Jufri (2011:26)

2.1.5.3.1 Bukti

Definisi Bukti menurut Hertanto Widodo, Ak dkk dalam bukunya yang berjudul

Pedoman Akuntansi Syariat adalah: “bukti transaksi merupakan dokumen sumber dan

merupakan syarat mutlak dalam melakukan pencatatan transaksi ke dalam jurnal.”

(1999:61)

2.1.5.3.2 Metode Pencatatan Akuntansi

Salah satu metode pencatatan akuntansi adalah metode pencatatan akuntansi berbasis akrual (Accrual Based) menurut Wiroso dalam bukunya yang berjudul

Akuntansi Transaksi Syariah ialah sebagai berikut: “dalam asumsi dasar Accrual, aset,

29 atau setara kas diterima dan dicatat serta disajikan dalam laporan keuangan pada

periode terjadinya”. (Wiroso, 2011:23)

Penjelasan lain dari metode pencatatan akuntansi akrual adalah sebagai berikut:

“dasar akrual adalah dasar pencatatan transaksi diakui pada saat kejadian (dan bukan

pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan”. (IAI, 2009:5)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa basis akrual adalah suatu metode pencatatan akuntansi dimana baik kejadian atau transaksi yang berhubungan maupun tidak berhubungan dengan kas dicatat pada saat terjadinya transaksi pada periode yang bersangkutan.

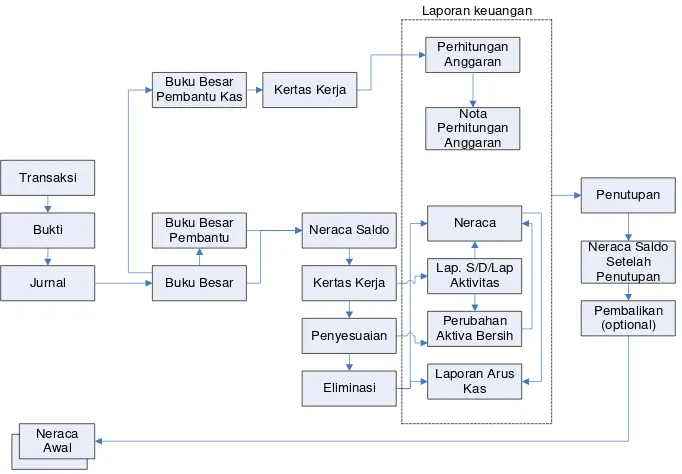

2.1.5.4 Siklus Akuntansi Yayasan

Siklus merupakan suatu kegiatan yang dilakukan secara berulang-ulang, adapun

definisi ”siklus akuntansi adalah tahap-tahap kegiatan mulai dari terjadinya transaksi

sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan

transaksi periode berikutnya” (Soemarso, 2004:90), selain itu definisi dari ”siklus

30

Transaksi Bukti

Jurnal Buku Besar

Buku Besar

Pembantu Kas Kertas Kerja

Perhitungan

Gambar 2.4 Siklus Akuntansi (Bastian, 2007: 77)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa siklus akuntansi adalah suatu kegitan yang berulang-ulang yang mengolah transaksi bisnis yang dimulai dari proses pencatatan sampai pelaporan yang berhubungan dengan keuangan.

2.1.5.4.1 Jurnal Umum

Definisi ”jurnal umum adalah aktivitas meringkas dan mencatat transaksi koperasi

berdasarkan dokumen dasar secara kronologis beserta penjelasan yang diperlukan dalam buku harian” (Halim, 2004: 43), selain itu definisi lain dari Sony Warsono dan Jufri dalam bukunya yang berjudul Akuntansi Transaksi Syariah ”buku jurnal umum

(General Journal) adalah satu buku jurnal untuk mencatat semua jenis transaksi”,

(Warsono dan Jufri, 2011:22).

31 oleh perusahaan atau instansi berdasarkan urut waktu terjadinya yang digunakan sebagai bukti memorial.

Bentuk dari jurnal umum menurut Hertanto Widodo dari transaksi yang ada pada yayasan yang penulis teliti adalah sebagai berikut:

Tabel 2.1 Jurnal Umum (1999:114)

Periode XX/XX/XXXX

Tabel 2.2 Jurnal Umum Untuk Mencatat Penerimaan dan Pengeluaran Jurnal Umum

32

2.1.5.4.2 Buku Besar Umum dan Pembantu

Definisi dari buku besar adalah ”keseluruhan kelompok akun yang dimiliki oleh sebuah perusahaan” (Weygandt, dkk., 2007:95), selain itu definisi lain dari ”buku

besar (Ledgers) adalah suatu media pencatatan (buku) yang berisi akun-akun”. (Warsono dan Jufri, 2011:23)

Berdasarkan paparan tentang buku besar di atas penulis dapat menyimpulkan bahwa buku besar adalah buku yang berisi kelompok akun yang dimiliki oleh perusahaan.

Bentuk buku besar menurut Hertanto Widodo dari transaksi yang ada pada yayasan yang penulis teliti adalah sebagai berikut:

Tabel 2.3 Buku Besar Umum (1999:116) Periode XX/XX/XXXX

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

Tabel 2.4 Buku Besar Umum Kas

Nama Akun: Kas Nomor Akun: 1-111

Tgl Keterangan Debit Kredit Saldo

xx/xx/xxxx Penyertaan Modal xxxx - xxxx

33 Tabel 2.5 Buku Besar Umum Kas Kecil

Nama Akun: Kas Kecil Nomor Akun: 1-1101

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Beban Listrik - xxxx xxxx

xx/xx/xxxx Perlengkapan Kantor - xxxx xxxx

xx/xx/xxxx Peralatan Kantor - xxxx xxxx

Tabel 2.6 Buku Besar Umum Kas Penarikan

Nama Akun: Kas Penarikan Nomor Akun: 1-1102

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Beban Gaji Karyawan - xxxx xxxx

Tabel 2.7 Buku Besar Umum Kas Pendapatan

Nama Akun: Kas Pendapatan Nomor Akun: 1-1103

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kotak Reguler Harian xxxx - xxxx

Tabel 2.8 Buku Besar Umum Bank

Nama Akun: Bank Nomor Akun: 1-1104

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Bagi Hasil Bank xxxx - xxxx

xx/xx/xxxx Kas xxxx - xxxx

xx/xx/xxxx Titipan Dana KOMET xxxx - xxxx

34 Tabel 2.9 Buku Besar Umum Piutang Sewa

Nama Akun: Piutang Sewa Nomor Akun: 1-1204

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Sewa Ruang/Lahan Lantai 1 GSS xxxx - xxxx

Tabel 2.10 Buku Besar Umum Penyertaan Modal

Nama Akun: Penyertaan Modal Nomor Akun: 1-302

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kas - xxxx -

Tabel 2.11 Buku Besar Umum Dana Titipan KOMET

Nama Akun: Dana Titipan KOMET Nomor Akun: 2-1002

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Bank - xxxx -

Tabel 2.13 Buku Besar Umum Kotak Harian Reguler

Nama Akun: Kotak Harian Reguler Nomor Akun: 4-1102

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kas Pendapatan - xxxx -

Tabel 2.13 Buku Besar Umum Akun Sewa Ruang/Lahan Lantai 1 GSS

Nama Akun:Sewa Ruang/Lahan Lantai 1 GSS Nomor Akun: 4-1212

Tanggal Keterangan Debit Kredit Saldo

35 Tabel 2.14 Buku Besar Umum Perlengkapan Kantor

Nama Akun: Perlengkapan Kantor Nomor Akun: 6-0202

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kas Kecil xxxx - xxxx

Tabel 2.15 Buku Besar Umum Peralatan Kantor

Nama Akun: Peralatan Kantor Nomor Akun: 6-0203

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kas Kecil xxxx - xxxx

Tabel 2.16 Buku Besar Umum Beban Gaji Karyawan

Nama Akun: Beban Gaji Karyawan Nomor Akun: 6-0101

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kas Penarikan xxxx - xxxx

Tabel 2.17 Buku Besar Umum Beban Listrik

Nama Akun: Beban Listrik Nomor Akun: 6-0113

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Kas Kecil xxxx - xxxx

Tabel 2.18 Buku Besar Umum Bagi Hasil Bank

Nama Akun: Bagi Hasil Bank Nomor Akun: 8-1000

Tanggal Keterangan Debit Kredit Saldo

36 Tabel 2.19 Buku Besar Umum Deviden

Nama Akun: Deviden Nomor Akun: 8-9100

Tanggal Keterangan Debit Kredit Saldo

xx/xx/xxxx Bank - xxxx -

Suatu organisasi perusahaan atau instansi selain buku besar ada juga jenis penggolongan yang mengontrol buku besar yaitu buku pembantu atau buku tambahan,

adapun definisi “buku pembantu adalah buku yang digunakan untuk mencatat rincian rekening tertentu yang ada di buku besar” (Halim, 2004:52). selain itu penjelasan dari

“buku besar pembantu (subsidiary ledger) berisi kumpulan akun yang merupakan

rincian/uraian dari salah satu akun yang ada di buku besar utama”. (Warsono dan Jufri,

2011:23)

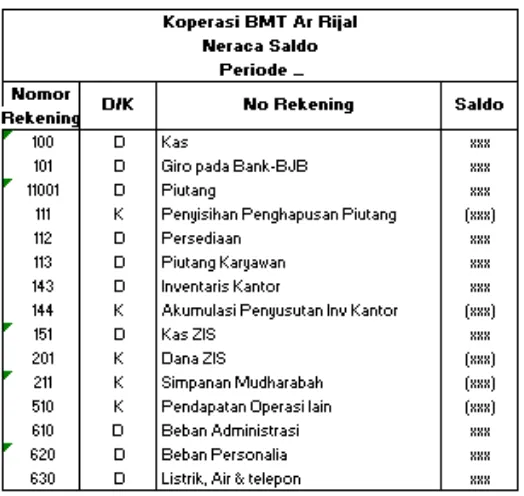

2.1.5.4.3 Neraca Saldo

37 Tabel 2.20 Neraca Saldo

Sumber : Hertanto Widodo, Ak dkk (1999:119)

2.1.6 Syariah

Definisi Syariah menurut Sri Nurhayati dan Wasilah dalam bukunya yang berjudul Akuntansi Syariah di Indonesia: ”syariah adalah Aturan yang telah ditetapkan oleh Allah SWT untuk dipatuhi oleh manusia dalam menjalani segala aktivitas

hidupnya di dunia.” (2009:2)

Menurut Sony warsono dan Jufri dalam bukunya yang berjudul Akuntansi

Transaksi Syariah: “syariah adalah aturan yang bersumber dari nash yang qat’ie dari

Al-Qur’an dan Al-Sunnah.” (2011:3)

38

2.1.7 Akuntansi Syariah

Definisi akuntansi syariah ialah menurut Sri Nurhayati dan Wasilah dalam bukunya yang berjudul Akuntansi Syariah di Indonesia, “akuntansi syariah ialah proses akuntansi atas transaksi-transaksi yang sesuai dengan aturan yang telah ditetapkan oleh Allah SWT”. (Nurhayati, 2011:2)

Definisi lain dari Wiroso dalam bukunya yang berjudul Akuntansi Transaksi

Syariah adalah “akuntansi syariah antara lain berhubungan dengan pengakuan,

pengukuran dan pencatatan transaksi dan pengukapan hak-hak dan kewajiban-kewajibannnya secara adil”. (Wiroso, 2011:15)

Berdasarkan definisi di atas penulis mengambil simpulan akuntansi syariah adalah kegiatan yang berhubungan dengan proses akuntansi atas transaksi yang sesuai dengan aturan islam.

2.1.7.1 Jenis Laporan Keuangan Syariah

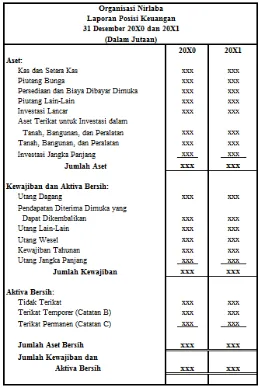

2.1.7.1.1 Laporan Keuangan Neraca

Definisi menurut Deddi Nordiawan,dkk dalam bukunya Akuntansi Pemerintahan,

menjelaskan bahwa: “neraca adalah laporan keuangan yang menggambarkan posisi

keuangan suatu entitas akuntansi mengenai aset, kewajiban, dan modal pada tangal

tertentu” (Nordiawan, 2008:153). Menurut Lili M.Sadeli dalam bukunya yang berjudul

Dasar-Dasar Akuntansi mengatakan bahwa: “neraca adalah suatu daftar keuangan

39 Berdasarkan definisi di atas, maka penulis dapat menyimpulkan bahwa neraca adalah sebuah daftar posisi keuangan yang meliputi aktiva (harta kekayaan), utang dan modal yang dimiliki oleh perusahaan pada akhir periode tertentu.

Menurut Sony warsono dan Jufri dalam bukunya yang berjudul Akuntansi

Transaksi Syariah, menyatakan bahwa:

“Neraca menyajikan posisi keuangan entitas syari’ah pada tanggal tertentu, yaitu pada tanggal pelaporan keuangan, untuk elemen Aset, Utang, Syirkah temporer, dan Ekuitas. Harap diingat, penyusunan laporan keuangan bersifat artikulatif sehingga informasi tentang elemen-elemen tersebut, terutama elemen Ekuitas, disajikan di neraca setelah dilakukan pemindahan elemen-elemen Biaya dan Pendapatan ke elemen Ekuitas, dan setelah memperhitungkan penambahan dan pengambilan modal oleh pemilik”. (Warsono, 2011:117)

Tabel 2.21 Laporan Neraca

Sumber : Sony warsono dan Jufri (2011:118)

40

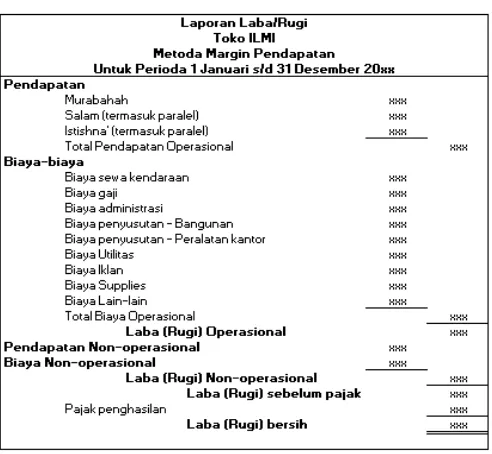

2.1.7.1.2 Laporan Laba/Rugi

Definisi laporan laba rugi menurut Ardiyos dalam Kamus Besar Akuntansi, menyatakan bahwa: “laporan laba rugi (income statement) adalah suatu laporan yang disusun secara sistematis tentang pendapatan dan pengeluaran suatu perusahaan atau organisasi untuk menunjukan adanya laba bersih atau kerugian untuk suatu periode tertentu”. (Ardiyos, 2004:496)

Menurut Warren Reeve Fees dalam bukunya Pengantar Akuntansi adalah sebagai

berikut: “laporan laba rugi adalah ikhtisar pendapatan dan beban selama periode waktu

tertentu” (2008:24). Laporan laba/rugi menyajikan kinerja Yayasan Pembina Masjid

Salman ITB selama tahun tertentu, yaitu sejak 1 januari sampai dengan 31 Desember. Secara matematika, laporan laba rugi merupakan hasil perhitungan selisih elemen pendapatan dengan biaya. Informasi utama berupa laba/rugi yang diperoleh entitas ekuitas.

Menurut Sony warsono dan Jufri dalam bukunya yang berjudul Akuntansi

Transaksi Syariah, laporan laba/rugi Yayasan Pembina Masjid Salman ITB yang

41 Tabel 2.22 Laporan Laba/Rugi

Sumber : Sony warsono dan Jufri (2011:116)

Berdasarkan contoh Laporan Laba/Rugi di atas, akun yang dipakai di Yayasan Pembina Masjid Salman ITB diantaranya: biaya gaji, biaya administrasi, dan beban peralatan kantor, beban perlengkapan kantor.

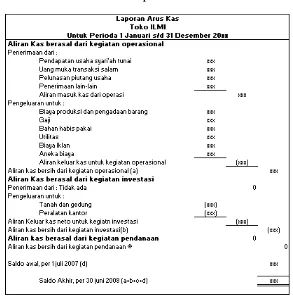

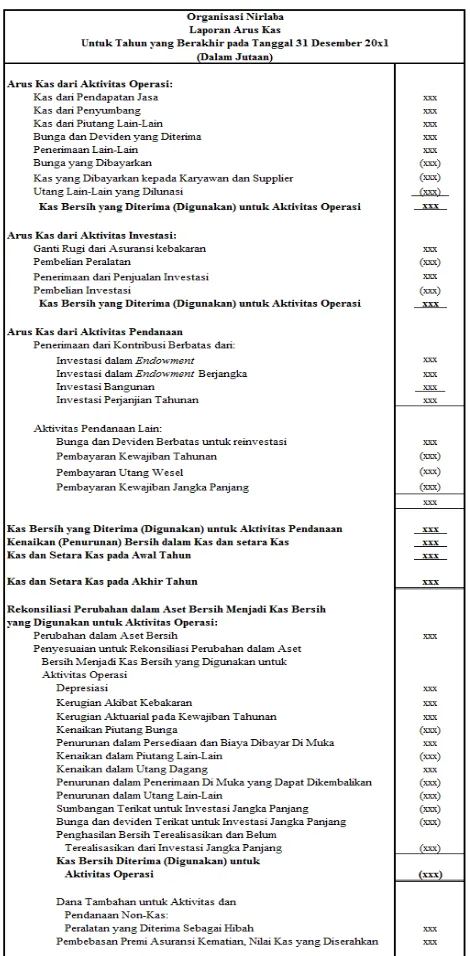

2.1.7.1.3 Laporan Arus Kas

Definisi menurut Tim Redaksi Fokusmedia dalam bukunya Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah, menjelaskan bahwa: “laporan arus kas merupakan laporan yang menyajikan

informasi mengenai sumber, penggunaan, dan perubahan kas selama satu periode

akuntansi serta saldo kas pada tanggal pelaporan.” (2008:695). Menurut Ikatan

Akuntan Indonesia dalam bukunya yang berjudul Standar Akuntansi Keuangan PSAK

No. 2, menerangkan bahwa: “setara kas (cash equivalent) adalah investasi yang

42 dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. Arus kas adalah arus masuk dan arus keluar kas atau setara kas”. (IAI, 2007:2.2)

Berdasarkan definisi di atas, maka penulis dapat menyimpulkan bahwa laporan arus kas adalah laporan yang menyajikan informasi mengenai sumber kas untuk menyediakan informasi mengenai penerimaan dan pengeluaran kas selama periode tertentu.

Tabel 2.23 Laporan Arus Kas

Sumber : Sony warsono dan Jufri (2011:120)

43

2.1.7.1.4 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan informasi keuangan tentang perubahan ekuitas. Secara matematika, laporan perubahan ekuitas menyajikan penambahan dan pengurangan elemen Ekuitas selama 1 perioda (sejak awal perioda sampai dengan akhir perioda). Informasi utama berupa elemen Ekuitas pada tanggal pelaporan.

Tabel 2.24 Laporan Perubahan Ekuitas

Sumber : Sony warsono dan Jufri (2011:117)

2.1.7.1.5 Laporan Sumber Dan Penggunaan Dana Zakat, Infaq dan Shadaqah

Menurut Sony warsono dan Jufri dalam bukunya yang berjudul Akuntansi

Transaksi Syariah, Laporan ini merupakan sebuah keharusan terutama bagi lembaga

yang disebut Baitul Mal yang menerima dan menyalurkan zakat. Entitas syari’ah yang

mengelola dana zakat, misalnya dipungut dari para karyawan, juga menyusun laporan sumber dan penggunaan dana zakat.

44

Di entitas syari’ah kecil, akun zakat diperlakukan sebagai akun utang lancar,

sedangkan bagi perusahaan besar, sebaiknya diperlakukan sebagai salah satu sumber pemerolehan sumber yang dipisahkan karena informasi tentang zakat merupakan informasi yang tidak boleh dianggap sepele.(Warsono, 2011:121)

Sedangkan menurut IAI dalam Pedoman Standar Akuntansi Keuangan (PSAK) No. 59 menjelaskan bahwa:

“Pengungkapan hal-hal yang berkaitan dengan laporan sumber dan penggunaan dana zakat, infaq, shadaqah dalam pencatatan atas laporan keuangan mencakup, tetapi tidak berbatas pada:

a. Periode yng dicakup oleh laporan sumber dan penggunaan dana zakat, infaq dan shadaqah.

b. Dasar penentuan zakat para pemegang saham jika bank diharuskan membayar zakat atas nama para pemegang saham.

c. Rincian sumber dana zakat, infaq dan shadaqah.

d. Dana zakat, infaq dan shadaqah yang disalurkan bank selama periode laporan; dan

e. Dana zakat, infaq dan shadaqah yang belum disalurkan pada akhir periode

laporan”.

Adapun pelaporan sumber dana yang akan diusulkan dalam tugas akhir ini adalah laporan sumber dana dan penggunaan dana infaq. Pengertian infaq menurut IAI dalam

Pedoman Standar Akuntansi Keuangan (PSAK) No. 59 menjelaskan bahwa: “infaq adalah pemberian sesuatu yang akan digunakan untuk kemaslahatan umat”. (IAI,

2009: 59.30)

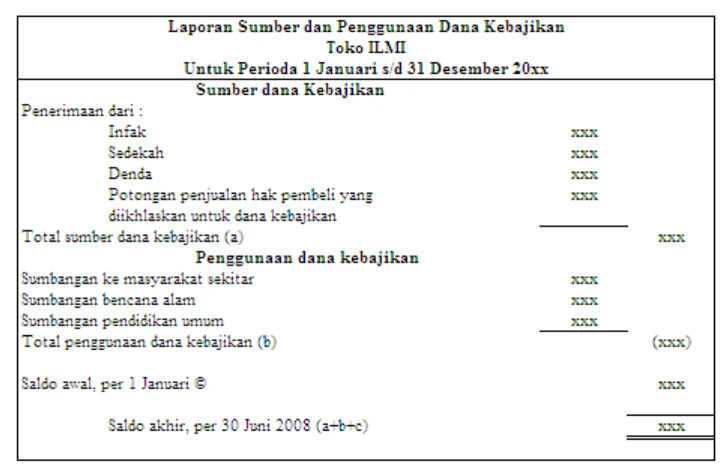

2.1.7.1.6 Laporan Sumber dan Penggunaan dana kebajikan

Laporan ini mirip dengan laporan sumber dan penggunaan dana zakat. Namun demikian, laporan sumber dan penggunaan dana kebajikan berpeluang dibuat oleh

banyak entitas syari’ah karena selama satu perioda dimungkinkan entitas syari’ah

45 Penyusunan laporan ini disusun berdasar akun dana kebajikan yang merupakan salah satu jenis akun yang mencerminkan sumber pemerolehan dana. Artinya, sumber-sumber dana kebajikan diperoleh dari informasi disisi kredit akun dana kebajikan, sedangkan penggunaan dana kebajikan diperoleh dari informasi disisi debet akun dana

kebajikan. Di entitas syari’ah yang cukup besar atau di entitas syari’ah yang fungsi

utamanya mengelola dana kebajikan maka seharusnya memperlakukan “dana kebajikan” sebagai salah satu elemen yang terdiri dari banyak akun yang

menggambarkan jenis-jenis dana kebajikan, bukan diperlakukan sebagai elemen utang karena dana kebajikan memiliki karakteristik yang berbeda signifikan disbanding utang.

Tabel 2.25 Laporan Sumber dan Penggunaan Dana Kebajikan

Sumber : Sony warsono dan Jufri (2011:122)

2.1.7.1.7 Catatan atas Laporan Keuangan

Menurut Sony warsono dan Jufri dalam bukunya yang berjudul Akuntansi