THE INFLUENCE OF CASH POSITION AND DEBT TO

EQUITY RATIO ON DIVIDEND PAYOUT RATIO

(A Case Study On PT. Recsalog Geoprima Period 2003-2012)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

LELLY ARUMSARI HARSWA 21111800

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.5 Lokasi dan Waktu Penelitian ... 12

x

1.5.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Laporan Keuangan ... 13

2.1.1.1 Pengertian Laporan Keuangan ... 13

2.1.1.2 Jenis-jenis Laporan Keuangan ... 14

2.1.2 Cash Position ... 15

2.1.2.1 Kas (Cash) ... 17

2.1.2.2 Laba Bersih ... 19

2.1.3 Rasio Leverage ... 21

2.1.3.1 Debt to Equity Ratio ... 22

2.1.3.2 Hutang (Debt)... 24

2.1.3.3 Modal (Equity) ... 25

2.1.4 Dividen ... 26

2.1.4.1 Pengertian Kebijakan Dividen ... 28

2.1.4.2 Earning Per Share... 29

2.1.4.3 Rasio Pembayaran Dividen (Dividend Payout Ratio) ... 30

2.1.4.4 Faktor-faktor yang mempengaruhi Dividend Payout Ratio ... 32

2.2 Kerangka Pemikiran ... 35

xi

2.2.2 Hubungan Debt to Equity Ratio dan Dividend

Payout Ratio ... 39

2.2.3 Hasil Penelitian Sebelumnya... 41

2.3 Hipotesis ... 43

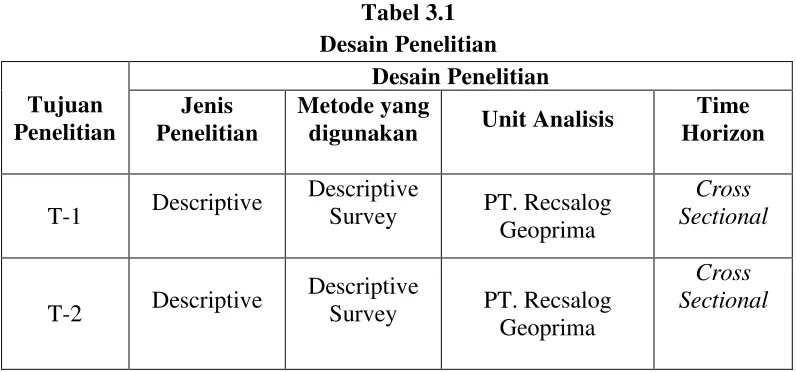

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 44

3.2 Metode Penelitian... 44

3.2.1 Desain Penelitian ... 46

3.2.2 Operasionalisasi Variabel ... 50

3.2.3 Sumber dan Teknik Penentuan Data ... 53

3.2.3.1 Sumber Data ... 53

3.2.3.2 Teknik Penentuan Data ... 53

3.2.4 Teknik Pengumpulan Data ... 55

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 56

3.2.5.1 Rancangan Analisis ... 56

3.2.5.2 Pengujian Hipotesis ... 65

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian ... 70

4.1.1 Gambaran Umum PT Recsalog Geoprima ... 70

4.1.1.1 Sejarah PT Recsalog Geoprima ... 70

4.1.1.2 Struktur Organisasi PT Recsalog Geoprima ... 72

4.1.1.3 Deskripsi Jabatan ... 73

xii

4.1.2 Analisis Deskriptif ... 78 4.1.2.1 Perkembangan Cash Position pada PT Recsalog

Geoprima ... 78 4.1.2.2 Perkembangan Debt To Equity Ratio pada

PT Recsalog Geoprima ... 83 4.1.2.3 Perkembangan Dividend Payout Ratio pada

PT Recsalog Geoprima ... 86 4.1.3 Analisis Verifikatif ... 90

4.1.3.1 Pengaruh Cash Position Terhadap Dividend

Payout Ratio ... 97 4.1.3.2 Pengaruh Debt to Equity Ratio Terhadap Dividend

Payout Ratio.. ... 102 4.1.3.3 Pengaruh Cash Position dan Debt to Equity

Ratio Terhadap DividendPayout Ratio.. ... 107 4.2 Pembahasan Penelitian ... 111 4.2.1 Pengaruh Cash Position Terhadap Dividend Payout

Ratio ... 111 4.2.2 Pengaruh Debt to Equity Ratio Terhadap Dividend Payout Ratio ... 113

4.2.3 Pengaruh Cash Position dan Debt to Equity Ratio

xiii BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 117

5.2 Saran ... 118

DAFTAR PUSTAKA ... 121

LAMPIRAN ... 124

vi

dan ridha-Nya penulis dapat menyelesaikan skripsi ini tepat pada waktunya, dengan judul “Pengaruh Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio (pada PT. Recsalog Geoprima)”. Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan dalam menempuh program Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Alhamdulillah penulis ucapkan atas terselesaikannya skripsi ini. Skripsi ini tidak mungkin terselesaikan tanpa bimbingan dan pertolongan Allah SWT. Adapun maksud dan tujuan dari penyusunan skripsi ini adalah untuk menambah wawasan penulis lebih luas dalam bidang akuntansi dan untuk mengetahui sejauh mana dapat diterapkan teori yang diperoleh di perkuliahan dalam dunia kerja yang sesungguhnya dan semoga banyak bermanfaat bagi para pembaca.

Penulis banyak menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan baik dalam susunan kalimat maupun pembahasannya, hal tersebut disebabkan karena keterbatasan kemampuan pengalaman penulis. Terselesaikannya penyusunan skripsi ini, penulis banyak menerima bimbingan, bantuan serta dorongan dari berbagai pihak yang telah memberikan bantuan baik secara moril maupun materil.

vii Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE., M.Si. selaku Dosen pembimbing dan dosen wali yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini.

5. PT. Recsalog Geoprima yang telah menyajikan informasi keuangannya secara transparan sebagai bahan penelitian dalam penyusunan skripsi ini dan Aditya Achmad Fathony, SE., M.M., Akt., CA selaku pembimbing lapangan di PT. Recsalog Geoprima yang telah membimbing dalam penulisan data-data untuk penyusunan skripsi ini.

6. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Orang tua tercinta, Ayah dan Ibu yang telah memberikan doa, dukungan, kasih sayang, semangat dan pengorbanan tak terhingga baik secara moril maupun materil.

viii

disebutkan satu per satu, yang telah memberikan dukungannya.

11. Seluruh pihak yang secara langsung atau pun tidak langsung turut membantu penyelesaian skripsi ini.

Penulis mengharapkan semoga amal kebaikan yang telah diberikan oleh semua pihak yang terlibat dalam penyusunan skripsi ini diterima dan dibalas oleh Allah SWT.

Akhir kata, penulis menyadari bahwa penyusunan skripsi ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun sehingga untuk penulisan laporan yang selanjutnya dapat lebih baik lagi dan dapat bermanfaat bagi kita semua.

Terima Kasih.

Bandung, Juli 2013 Penulis

121

DAFTAR PUSTAKA

Abdul Kadir. April 2010. “Analisis faktor-faktor yang mempengaruhi kebijakan dividen pada perusahaan credit agencies go public di bursa efek Indonesia”. Volume 11 No 1.

Agus Sartono. 2001. “Manajemen keungan teori dan aplikasi”. Edisi Empat. Yogyakarta : BPEE

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi, dan Nonparametrik. Jakarta: Kencana

Anggit Satria Pribadi. 2012. “Analisis pengaruh cash position, firm size, growth opportunity, ownership dan return on asset terhadap dividend payout ratio”. Jurnal Volume 1 no 1.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakarta: BPFE.

Brigham & Houston. 2006. “Dasar-dasar Manajemen keungan”.Dialihbahasakan oleh Ali Akbar Yulianto. Buku 2. Edisi 10. Jakarta : Salemba Empat Budi Rahardjo. 2007. Keuangan dan Akuntansi untuk Manajer Non Keuangan.

Edisi Pertama. Yogyakarta: Graha Ilmu.

David. May 2010. “ Analisis Cash Position, Leverage, Growth,Lliquidity

terhadap Dividend Payout Ratio”. Jurnal Manajemen ISSN 1907-4913 No. 1 / Vol.5 /

Donald E Kieso and Jerry J Weygandt. 2007. Pengantar Akuntansi. Jakarta: Salemba Empat.

Dwi Prastowo. 2011. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Ketiga. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Earl K Stice, James D Skousen and K Fred. 2004. Intermadiate Accounting. Diterjemahkan oleh Polopo Wiriarti. Edisi ke 15. Jakarta: Salemba Empat

Fowdar S, U A Subadar & M Lamport. 2007. “Motivators Of Dividend Among Firms Listed On The Stock Exchange Of Mauritius”. Volume 13A.

Garrison, Noreen & Brewer. 2007. Akuntansi Manajerial. Diterjemahkan oleh Nuri Hinduan. Buku 2. Edisi 11. Jakarta: Salemba Empat.

Hanafi, Mamduh dan Halim, Abdul. 2003. Analisi Laporan Keuangan. Yogyakarta: UPP AMP YKPN.

Husein Umar. 2005. Metode Penelitian. Jakarta: PT. Raja Grafindo Persada. Ikatan Akuntansi Indonesia. 2010 Revisian. Standart Akuntansi Keuangan per 1

September 2009. Jakarta: Salemba Empat.

Indriantoro, Nur dan Supomo, Bambang. 2002. Metodologi Penelitian Bisnis untuk Akuntansi & Manajemen. Edisi Pertama. Yogyakarta: BPFE.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi Edisi 2.Yogyakarta: BPFE

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Jusuf, Al Haryono. 2001. Dasar-dasar Akuntansi. Edisi 6. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta: Rajagrafindo Persada.

Lukas Setia Atmaja. 2008. “Teori dan Praktik Manajemen Keuangan”. Edisi 1. Yogyakarta : Andi.

Lukman Syamsuddin. 2011. Manajemen Keuangan Perusahaan. Edisi Baru-11. Jakarta: PT. Raja Grafindo Persada.

Michell Suherli. 2006. Akuntansi untuk Bisnis Jasa dan Dagang. Yogyakarta: Graha Ilmu.

Mochamad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Muhammad Asril. Januari 2009. “Pengaruh Free Cash Flow, Profitabilitas, Likuiditas dan Leverage Terhadap Kebijakan Dividen” Volume 13. No 1.

Munawir, S. 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Musliki. Febuari 2009. “Pengaruh Debt to Equity dan Debt to Asset terhadap Dividend payout ratio”. ISSN 1829-9857, JAMBSP. Volume 5 No 2. Rusdin. 2006. Pasar Modal (Teori, Masalah dan Kebijakan dalam Praktek).

Bandung: Alfabeta.

Sofyan Syafri Harahap. 2007. Analisi Kritis Atas Laporan Keuangan. Edisi Kesatu, Cetakan Ketiga. Jakarta: PT. Raja Grafindo Persada.

Sofyan Syafri Harahap. 2008. “Analisis Kritis Atas Laporan Keuangan”. Edisi Revisi. Jakarta: Raja Grafindo Pustaka Utama.

Sri Sudarsi. Maret 2002. “Analisis faktor-faktor yang mempengaruhi dividend payout ratio pada industri perbankan yang listed di bursa efek jakarta

(BEJ)”. Jurnal Bisnis dan Ekonomi.

Suad Husnan dan Enny Pudjiastuti. 2002. Dasar-dasar Manajemen Keuangan. Edisi Ketiga. Yogyakarta: Akademi Manajemen Perusahaan YKPN. Suad Husnan dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan.

Yogyakarta: UPP AMP YKPN.

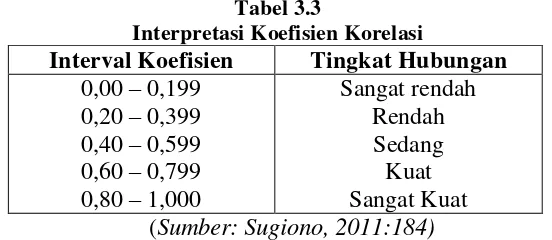

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sutrisno. 2001. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonosia.

Susan Irawati. 2006. Manajemen Keuangan. Pustaka: Bandung.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia: Aplikasi Contoh dan Perhitungannya. Jakarta: Agung Media.

Van Horne James C & Wachowicz, John M. 2007. “Prinsip-prinsip Manajemen Keungan”. Dialihbahasakan oleh Dewi Fitriasari dan Deny Arnosk. Buku 2. Edisi 12. Jakarta : Salemba Empat.

Wild, Jhon, K.R. Subramanyam & Robert F. Hasley. 2005. Analisa Laporan Keuangan. Dialihbahasakan oleh Yanivi dan Nurwahyu. Buku Kesatu. Edisi Delapan. Jakarta : Salemba Empat.

Yandi Sukri. “Analisis faktor-faktor yang mempengaruhi dividend payout ratio (DPR) pada Industrifood Beverages dan Property, real estate di Bursa Efek

Jakarta”.

1 1.1 Latar Belakang Penelitian

Keuntungan investasi dapat berupa dividen. Dividen adalah pembagian dari keuntungan yang dibayarkan oleh perusahan kepada pemegang saham. dividen sebagai nilai pendapatan bersih perusahaan setelah pajak dikurangi laba ditahan sebagai cadangan bagi perusahan (Anarogo, 2001 : 60). Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi likuiditas. Dengan kata lain, kebijakan dividen menyediakan informasi mengenai perfoma (performance) perusahaan. Oleh karena itu, masing-masing perusahaan menetapkan kebijakan dividend yang berbeda-beda, karena kebijakan dividen berpengaruh terhadap nilai perusahaan dalam membayar dividen kepada para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Oleh karena itu, perusahaan harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk mengembangkan perusahaan. Kebijakan dividen yang secara luas digunakan ada dua macam yaitu hasil dividen (dividend yield) dan Dividend Payout Ratio. Dividend Yield adalah suatu ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa. Dividend Payout Ratio adalah merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa. (Warsono, 2003 : 27).

lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain: perlunya menahan sebagian laba untuk investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan keputusan dividen (Brigham 2006). Masalah dalam kebiijakan dan pembayaran dividen mempunyai dampak yang sangat penting baik bagi investor maupun bagi perusahaan yang akan membayarkan dividennya. Pada umumnya para investor mempunyai tujuan untuk meningkatkan kesejahteraannya yaitu dengan mengaharapkan return dalam bentuk dividen maupun capital gain. Di lain pihak, perusahaan juga mengharapkan adanya pertumbuhan secara terus menerus untuk mempertahankan kelangsungan hidupnya, yang sekaligus juga harus memberikan kesejahteraan yang lebih besar kepada para pemegang sahamnya. Kebijakan deviden atau keputusan deviden pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham dan yang akan ditahan sebagai bagian dari laba ditahan.

positif untuk melihat kemampuan perusahaan dalam membayar bunga maupun melunasi pokok pinjaman. Perusahaan juga menginginkan adanya pertumbuhan yang terus meningkat untuk mempertahankan kelangsungan hidupnya serta memberikan kesejahteraan yang lebih besar kepada para pemegang sahamnya. Pada umumnya dividen dibayarkan dalam bentuk tunai atau kas dan pembayarannya dilakukan setahun sekali. Dalam mengumumkan pembayaran dividen tunai, perusahaan harus mempertimbangkan jumlah laba yang ditahan dan juga jumlah kas yang tersedia. Hal ini perlu diperhatikan sebab perusahaan yang memiliki laba ditahan dalam jumlah besar tidak otomatis akan mampu membayar dividen tunai dalam jumlah besar pula. (Jusup, Al. Haryono, 2001).

Cash Position merupakan rasio kas akhir tahun dengan earning after tax. Bagi perusahaan yang memiliki posisi kas yang semakin kuat akan semakin besar kemampuannya untuk membayar dividen. Faktor ini merupakan faktor internal yang dapat dikendalikan oleh manajemen sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan dividen. Dividen merupakan cash outflow dengan demikian makin kuatnya posisi kas perusahaan akan semakin besar kemampuannya untuk membayar Dividend Payout Ratio. (Muhamad Asril, 2009)

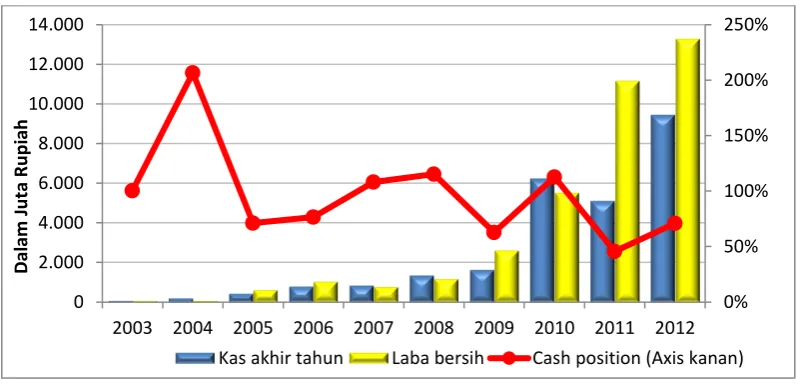

Berdasarkan survai awal terjadi fenomena permasalahan pada PT. Recsalog Geoprima. Data mengenai Dividen kasdapat dilihat sebagai berikut :

Tabel 1.1

2006 813.742.086,00 1.064.010.788,00 1,409,795,473.00 400 2.000.000

2007 862.429.435,60 796.733.343,00 1,885,281,002.60 400 2.500.000

2008 1.372.430.898,46 1.191.400.871,00 1,915,736,300.46 400 1.500.000

2009 1.654.809.455,00 2.636.409.922,00 2,122,524,102.00 400 3.000.000

2010 6.238.984.863,00 5.540.594.240,00 4,579,757,447.00 400 4.000.000

2011 5.113.859.057,00 11.181.503.750,00 9,452,295,148.00 400 4.500.000

2012 9.444.489.777,00 13.312.153.367,00 17,382,613,148.00 400 4.000.000

PT Recsalog Geoprima mengalami peningkatan. PT Recsalog Geoprima pun mengalami peningkatan saldo kas akhir tahun dan laba bersih setelah pajak yang terjadi pada tahun 2008 dan 2012, sedangkan dividen kas per lembar yang diberikan tidak konsisten bahkan mengalami penurunan. Tingkat cash position yang mengalami fluktuasi dan pembayaran dividen kas yang tidak stabil dan tidak maksimal yang diasumsikan bisa disebabkan beberapa faktor, seperti penggunaan dana operasional, pendanaan perusahaan dan investasi. Salah satunya penggunaan dana yang dimiliki perusahaan tidak digunakan secara maksimal. Perusahaan dapat menunjukan kondisi yang ideal dan baik, apabila perusahaan dapat menunjukan dari pembagian dividen yang diberikan kepada para pemegang saham yang relatif tetap dan meningkat apabila perusahaan memiliki cash position yang meningkat pula. Namun berbeda dengan yang terjadi pada PT Recsalog Geoprima, yang memberikan dividen yang besar bahkan meningkat ketika kas akhir tahun dan laba bersih setelah pajak mengalami penurunan serta memberikan dividen yang kecil atau menurun ketika kas akhir tahun dan laba bersih setelah pajak mengalami peningkatan. Hal ini tentu saja berbeda dengan teori yang menunjukan bahwa posisi kas yang tinggi akan memberikan kemampuan perusahaan dalam pembayaran dividen yang tinggi.

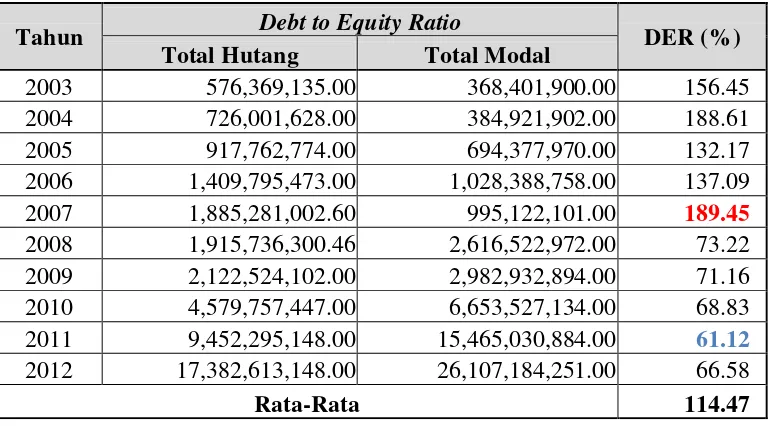

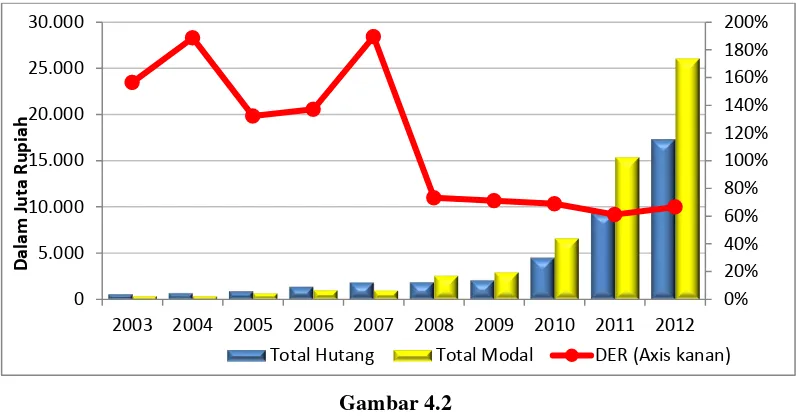

(mesin) dan pinjaman dari pihak luar negeri menggunakan mata uang dollar. Hal itu akan mengurangi jumlah keuntungan bagi perusahaan yang akan berdampak bagi pembayaran dividen kas. Pada tahun 2006-2012 tingkat total hutang PT. Recsalog Geoprima terus mengalami peningkatan di setiap tahunnya. Dimana pada tahun 2007, 2009, 2010 dan 2011 dividen kas per lembar PT Recsalog Geoprima mengalami peningkatan ketika total hutang mengalami peningkatan pula. Hal ini tentu saja berbeda dengan teori yang menyebutkan bahwa semakin tinggi hutang maka semakin ketatnya perusahaan terhadap perjanjian utang, kaitannya dengan pembayaran dividen yang nantinya pembayaran dividen akan semakin kecil. Hal ini terlihat pada tahun 2012 yang memberikan dividen kas per lembarnya menurun dari tahun sebelumnya. Debt to equity ratio yang baik tentunya akan mendukung kegiatan perusahaan dan memberikan kemampuan perusahaan dalam menjamin kewajibannya.

Berdasarkan uraian diatas maka penulis merasa tertarik untuk melakukan penelitian dan mengetahui lebih lanjut serta menyajikan dalam bentuk laporan usulan penelitian dengan judul “Pengaruh Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Pada tahun 2007 dan 2011 PT Recsalog Geoprima memberikan dividen kas yang tinggi dimana pada saat itu kas akhir tahun dan laba bersih setelah pajak mengalami penurunan serta pada tahun 2008 dan 2012 memberikan dividen kas yang kecil ketika kas akhir tahun dan laba bersih setelah pajak mengalami peningkatan. Semakin kuat posisi kas perusahaan, berarti semakin besar kemampuannya untuk membayar dividen. Dalam hal ini pemberian deviden yang tidak stabil ketika posisi kas yang mengalami penurunan dan peningkatan ditakutkan mempengaruhi kinerja perusahaan.

2. Terjadinya penguatan mata uang dollar yang terjadi di Amerika dan berdampak bagi Indonesia karena krisis global yang mengakibatkan peningkatan Debt to equity ratio (DER) karena peminjaman dan pembelian alat-alat (mesin) di luar negeri menggunakan mata uang dollar serta menurunnya nilai/harga jual batubara. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih tinggi diutamakan dari pada dividen.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh Cash Position terhadap Dividend Payout Ratio pada PT Recsalog Geoprima.

2. Seberapa besar pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio pada PT Recsalog Geoprima.

3. Seberapa besar pengaruh Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio pada PT Recsalog Geoprima.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang telah dirumuskan sebelumnya, maka penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis dan memperoleh pemahaman mengenai pengaruh Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Cash Position terhadap Dividend Payout Ratio pada PT Recsalog Geoprima.

3. Untuk mengetahui besarnya pengaruh Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio pada PT Recsalog Geoprima.

1.4 Kegunaan Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan manfaat baik langsung maupun tidak langsung pada pihak yang berkepentingan, seperti dijabarkan sebagai berikut :

1. Kegunaan bagi Penulis

Hasil dari penelitian ini diharapkan dapat menambah pengetahuan, wawasan dan gambaran yang lebih jelas mengenai Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio.

2. Kegunaan bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat dipergunakan sebagai bahan masukan bagi perusahaan. Serta diharapkan dapat memberikan kontribusi dalam memberikan gambaran yang jelas mengenai keterkaitan antara Cash Position dan Debt to Equity Ratio terhadap Dividend Payout Ratio sehingga dengan gambaran tersebut dapat dijadikan tolak ukur manajemen dalam mengambil keputusan yang tepat bagi perusahaan.

3. Kegunaan bagi Peneliti Selanjutnya

dan Debt to Equity Ratio terhadap Dividend Payout Ratio di masa yang akan datang.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT Recsalog Geoprima yang beralamat di Jl. Ratna Niaga No.16 Kotabaru Parahyangan, Padalarang Kab. Bandung Barat dengan memperoleh data sekunder.

1.5.2 Waktu Penelitian

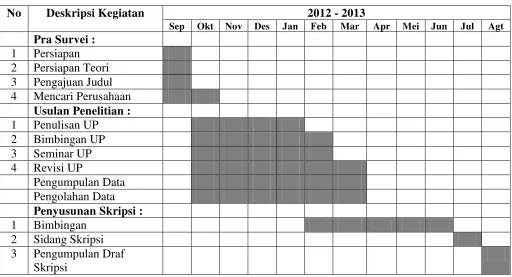

Adapun waktu dalam melakukan penelitian dimulai pada bulan September 2012 sampai dengan selesai.

Tabel 1.2

Jadwal Waktu Penelitian

No Deskripsi Kegiatan 2012 - 2013

13 2.1 Kajian Pustaka

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan yang secara periodik dilakukan pihak manajemen perusahaan yang bersangkutan. Dengan kata lain laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Berikut ini terdapat pengertian laporan keuangan dari pendapat beberapa ahli dan pakar akuntansi :

Menurut Sofyan Syafri Harahap, (2007 : 201) mengemukakan bahwa :

“Laporan keuangan merupakan output dan hasil dari proses akuntansi yang menjadi bahan informasi bagi para pemakaiannya sebagai salah satu bahan dalam proses pengambilan keputusan.”

Sedangkan menurut Michell Suherli, (2006 : 10) mengemukakan bahwa : “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.”

berkaitan tentang posisi atau keadaan keuangan perusahaan pada periode tertentu yang nantinya akan dipakai oleh pemakainya dalam hal pengambilan keputusan.

2.1.1.2 Jenis-jenis Laporan Keuangan

Laporan keuangan perusahaan terdiri dari beberapa jenis yang menyatakan tentang kegiatan perusahaan. Jenis-jenis tersebut akan menyatakan tentang kondisi dari perusahaan tersebut.

Menurut Kieso dan Weygandt, (2007 : 5) yang dialih bahasakan oleh Herman Wibowo menyebutkan tentang jenis-jenis laporan keuangan adalah sebagai berikut :

“Laporan keuangan yang sering disajikan adalah neraca, laporan laba/rugi,

laporan arus kas, laporan ekuitas pemilik atau pemegang saham.”

Maka teori diatas menjabarkan jenis-jenis laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan arus kas dan laporan perubahan modal atau laba ditahan, dimana setiap laporan memiliki fungsi yang berbeda-beda namun memiliki keterkaitan satu sama lain. Berikut penjelasan jenis-jenis laporan keuangan :

1. Neraca merupakan laporan posisi keuangan yang menggambarkan asset, kewajiban dan modal suatu perusahaan dalam suatu tanggal tertentu. Melalui laporan ini pengguna laporan dapat mengetahui informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditur, dan ekuitas pemilik dalam sumber daya bersih. Dengan demikian, neraca dapat membantu meramalkan jumlah, waktu dan ketidakpastian arus kas dimasa depan.

2. Laporan Laba Rugi merupakan laporan operasi perusahaan selama periode akuntansi yang menyajikan seluruh hasil dan biaya untuk mendapatkan hasil, laba atau rugi perusahaan. Laporan laba rugi membantu pemakai laporan keuangan mengevaluasi kemampuan perusahaan dalam beroperasi, memprediksikan operasi perusahaan dimasa yang akan datang.

yang bersangkutan termasuk keputusan atas kebijakan direksi terhadap para pemilik modal.

4. Laporan arus kas menyajikan informasi yang relevan mengenai penerimaan kas dan penggunaan kas suatu perusahaan selama periode akuntansi. Ikhtisar laporan ini terdiri dari laporan arus kas dari aktivitas operasi, laporan arus kas dari aktivitas investasi dan laporan arus kas dari aktivitas pendanaan.

Sedangkan menurut S. Munawir, (2002 : 26) laporan keuangan yang disusun oleh manajemen perusahaan biasanya terdiri dari laporan keuangan sebagai berikut :

1. Neraca merupakan laporan yang menunujukan keadaan keuangan perusahaan pada waktu tertentu. Neraca terdiri dari tiga bagian utama, yaitu aktiva yang terdiri dari aktiva lancar dan aktiva tetap, passiva atau hutang dan modal. 2. Laporan laba rugi merupakan suatu laporan yang sistematis tentang

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu.

3. Laporan perubahan ekuitas merupakan laporan yang menunjukan sebab-sebab perubahan ekuitas dari jumlah pada awal periode menjadi jumlah tertentu pada akhir periode.

4. Laporan perubahan posisi keuangan, menunjukan arus dana (kas) dan perubahan dalam komposisi keuangan selama tahun buku yang bersangkutan. Dari beberapa pendapat para ahli dan pakar akuntansi di atas, maka dapat diambil suatu kesimpulan bahwa jenis-jenis laporan keuangan terdiri dari neraca yang mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu saat tertentu, laporan keuangan laba rugi yang mencermikan hasil-hasil yang dicapai selama suatu periode tertentu, laporan perubahan ekuitas dan laporan perubahan posisi keuangan.

2.1.2 Cash Position

untuk membayar dividen. Posisi kas dihitung berdasarkan perbandingan antara saldo kas akhir tahun dengan laba bersih setelah pajak.

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya, dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen yang diharapkan oleh investor.

Menurut Susan Irawati, (2006 : 36) mendefinisikan sebagai berikut :

“Cash Ratio atau Cash Position Ratio (CPR), yaitu rasio yang mengukur kemampuan perusahaan untuk membayar utangnya yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Rasio standar dari Cash Ratioadalah 100% atau 1:1”.

Menurut Sutrisno, (2001 : 5)mendefinisikan sebagai berikut :

“ osisi kas suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan, sebelum membuat keputusan untuk menentukan besarnya dividen yang akan dibayarkan, sehingga semakin kuat posisi kas perusahaan, berarti semakin besar kemampuannya untuk membayar dividen, merupakan perbandingan saldo kas akhir tahun dengan laba bersih setelah pajak”.

Menurut Kasmir, (2008 : 268) mendefinisikan sebagai berikut :

“Cash Ratio atau cash position merupakan rasio untuk mengukur kemampuan

Sedangkan menurut Jogiyanto, (2003 : 256) mendefinisikan sebagai berikut : “Cash Position merupakan salah satu ukuran dari rasio likuiditas yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui sejumlah kas yang dimilikiperusahaan”.

Dapat di simpulkan dari pengertian di atas bahwa Cash Position adalah rasio yang mengukur kemampuan perusahaan untuk membayar utang jangka pendek dengan menggunakan kas. Cash Position merupakan faktor yang penting dalam mengambil keputusan dalam menetapkan dividen, merupakan “cash Outflow” maka

semakin kuat posisi kas perusahan berarti semakin besar kemampuan perusahan membayar dividen. Berikut unsur-unsur dari Cash Position adalah :

2.1.2.1 Kas (Cash)

Kas (Cash) merupakan uang tunai, check dan rekening bank yang dalam praktek kadang-kadang antara kas dan bank dipisahkan, kas juga termasuk dalam aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah. Kas pun bisa diartikan menjadi modal kerja yang sangat likuid, semakin besar jumlah kas yang ada dalam suatu perusahaan berarti makin tinggi tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi

kewajiban finansialnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk mempertahankan persedian kas yang sangat besar karena semakin besar kas berarti semakin besar dana yang menganggur dan akan memperkecil laba yang akan diperoleh.

Menurut Soemarso S.R, (2002 : 296) mendefinisikan sebagai berikut :

“Kas (Cash) merupakan segala sesuatu (baik yang berbentuk uang atau bukan)

yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya”.

Sedangkan menurut Budi Rahardjo, (2007 : 64) mendefinisikan sebagai berikut :

“Kas dan bank merupakan apa yang sering kita harapkan, yaitu semua

2.1.2.2 Laba Bersih

Laba adalah salah satu hal yang paling penting dalam sebuah perusahaan, laba terdiri atas beberapa jenis diantaranya laba kotor, laba operasional, laba sebelum dikurangi pajak dan laba setelah pajak atau laba bersih. Laba bersih adalah laba setelah dikurangi berbagai pajak, laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil sejumlah tertentu untuk dibagikan sebagai dividen kepada para pemegang saham.

Menurut Soemarso S.R, (2002 : 234) mendefinisikan sebagai berikut :

“Laba bersih (net income) adalah selisih lebih semua pendapatan dan

keuntungan terhadap semua beban dan kerugian jumlah ini merupakan kenaikan bersih terhadap modal”.

Menurut Budi Rahardjo, (2007 : 83) mendefinisikan sebagai berikut :

“Laba bersih sesudah pajak merupakan hasil yang diperoleh dengan mengurangkan laba atau penghasilan sebelum kena pajak dengan pajak penghasilan yang harus dibayar oleh perusahaan, bisa juga diperoleh dengan menjumlahkan semua pendapatan perusahaan dan kemudian menguranginya dengan semua biaya sehingga didapatnya laba bersih untuk tahun yang bersangkutan. Kadang laba bersih ini juga disebut sebagai penghasilan atau keuntungan bersih”.

Sedangkan menurut Stice dan Skousen (2004: 230), yang dialih bahasakan oleh Polopo Wiriarti menyebutkan laba adalah sebagai berikut:

Definisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board, dengan penjelasan sebagai berikut:

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian,

dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari

pendapatan atau investasi pemilik.

periode setelah dikutangi pajak penghasilan dan keberhasilan perusahaan dalam mengoperasikan usahanya adalah dengan mengevaluasi laba.

2.1.3 Rasio Leverage

Rasio leverage merupakan rasio-rasio yang dimaksudkan untuk mengukur sampai sejauh mana aktiva perusahaan dibiayai dengan hutang. Suatu perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100 %. Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi, yaitu pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan, dengan menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan dengan menggunakan hutang maka pemilik memperoleh dana dan tidak tidak kehilangan pengendalian perusahaan.

Ada beberapa cara untuk menghitung leverage perusahaan. Dalam penelitian ini, pengukuran leverage yang digunakan adalah debt to equity ratio. Debt to equity ratio menggunakan proporsi total debt perusahaan terhadap total equity perusahaan. Rasio ini digunakan untuk mengetahui berapa bagian dari setiap modal sendiri yang dijadikan jaminan untuk keseluruhan hutang (modal asing) perusahaan atau untuk menilai hutang yang digunakan perusahaan.

Menurut Susan Irawati, (2006 : 42) mendefinisikan rasio leverage sebagai berikut:

perusahaan akan semakain besar jumlah pinjaman yang digunakan, sehingga resiko keuangan yang dihadapi perusahaan semakin besar”.

Sedangkan menurut Brigham dan Houston, (2010 : 140) dialihbahasakan oleh Ali Akbar Yulianto, mendefinisikan rasio leverage sebagai berikut :

“Rasio leverage merupakan rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui utang (financial leverage).”

Dapat di simpulkan dari pengertian di atas bahwa rasio leverage merupakan rasio yang digunakan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar dan juga sebagai pendongkrak kinerja perusahaan dan identik dengan utang.

2.1.3.1 Debt to Equity Ratio

perusahaan untuk membagi dividen akan semakin rendah. Debt to equity ratio dihitung dengan total hutang dibagi dengan total modal.

Menurut Dwi Prastowo, (2011 : 89) mendefinisikan sebagai berikut :

“Debt to Equity Ratio merupakan keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan, rasio ini juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan”.

Menurut Lukman Syamsuddin, (2011 : 54) mendefinisikan sebagai berikut: “Debt to Equity Ratio merupakan rasio yang menunjukan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan”.

Menurut Suad Husnan, (2002 : 70) mendefinisikan sebagai berikut :

“Debt to Equity Ratio merupakan rasio yang menunjukan perbandingan antara hutang dengan modal sendiri”.

Sedangkan menurut Arfan Ikhsan dan I.B Teddy Prianthara, (2009 : 105) mendefinisikan sebagai berikut :

“Jika hasil yang didapatkan menunjukkan semakin tinggi angka rasio, berarti semakin tinggi resiko yang dihadapi oleh para kreditor, karena Debt To Equity Ratio yang tinggi mengindikasikan makin tinggi hutang yang dimiliki oleh sebuah perusahaan”.

menjamin kewajibannya akan semakin besar. Semakin besar proporsi utang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar jumlah kewajiban.

Berikut unsur-unsur dari Debt to Equity Ratio adalah :

D R = Total ModalTotal Utang

2.1.3.2 Hutang (Debt)

Dalam suatu jual beli pasti kita pernah mendengar atau melakukan hutang yaitu jika kita membeli sesuatu tapi belum membayar dan kita membayarnya pada hari berikutnya atau periode berikutnya, itu bisa dikatakan hutang. Kewajiban lancar merupakan kewajiban yang akan jatuh tempo dalam satu tahun dalam satu siklus kegiatan normal perusahaan. Hutang yang kebalikan dati piutang yaitu hutang yang berasal dari kegiatan utama perusahaan (pembelian kredit barang dan jasa), hutang yang jatuh temponya lebih dari satu tahun digolongkan ke dalam kewajiban jangka panjang.

Menurut Budi Rahardjo, (2007 : 20) mendefinisikan sebagai berikut :

“Kewajiban (Liabilities) atau sering disebut hutang menunjukan kewajiban yang harus dipenuhi perusahaan kepada pihak pemberi pinjaman atau kredit (creditor), bentuk-bentuk kewajiban yang sering dijumpai antara lain pinjaman uang dari pemasok, hutang kepada karyawan, kredit dari lembaga keuangan dan bank”.

Sedangkan menurut Jusup, Al Haryono, (2001 : 23) mendefinisikan sebagai berikut :

“Hutang adalah kewajiban yang harus dibayar oleh perusahaan dengan uang

atau jasa pada suatu saat tertentu dimasa yang akan datang. Dengan kata lain hutang merupakan tagihan para kreditur kepada perusahaan”.

Dapat di simpulkan dari pengertian di atas bahwa hutang (debt) merupakan uang atau jasa yang dipinjamkan oleh pihak lain dan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu yang singkat, kewajiban ini timbul karena adanya pembelian barang atau jasa secara kredit.

2.1.3.3 Modal (Equity)

Modal menunjukan nilai perusahaan yang menjadi hak pemilik bila perusahaan berbentuk perusahaan perseroan maka nilai tersebut merupakan modal pemilik (owners equity) yang biasanya dimiliki oleh satu orang. Hak pemilik atas kekayaan perusahaan dalam neraca dicatat sebagai aktiva, dalam perusahaan berbentuk perseroan terbatas modal terdiri dari modal disetor dan laba ditahan.

Menurut Budi Rahardjo, (2007 : 73) mendefinisikan sebagai berikut :

Sedangkan menurut Jusup, Al Haryono, (2001 : 23) mendefinisikan sebagai berikut :

“Modal adalah hak pemilik perusahaan atas kekayaan aktiva perusahaan, besarnya hak pemilik sama dengan aktiva bersih perusahaan yaitu selisih antara aktiva dan kewajiban”.

Dapat di simpulkan dari pengertian di atas bahwa modal (Equity) merupakan harta benda (uang atau barang) yang dapat dipergunakan untuk menghasilkan sesuatu yang menambah kekayaan, modal juga dapat dipergunakan untuk menjalankan suatu usaha perusahaan dan modal sangat besar mempengaruhi dalam jalannya suatu hidupnya perusahaan.

2.1.4 Dividen

Dividen merupakan hak pemegang saham untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham mendapatkan haknya yang sama. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pemimpin.

merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, sedangkan deviden merupakan aliran kas yang dibayarkan kepada para pemegang saham.

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada investor, yaitu keuntungan berupa dividend dan capital gain. Capital gain diperoleh dari selisih harga jual dan beli saham. Sedangkan dividen adalah pembagian keuntungan perusahaan.

Menurut Bambang Riyanto, (2001 : 265) mendefinisikan sebagai berikut : “Dividen adalah aliran kas yang dibayarkan kepada para pemegang saham

atau equity investors”.

Sedangkan menurut PSAK No.23 (revisi 2010 : 103) mendefinisikan sebagai berikut :

2.1.4.1 Pengertian Kebijakan Dividen

Kebijakan dividen (dividend policy) adalah keputusan mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi pada masa yang akan datang. Dalam kebijakan dividen, terdapat trade off dan merupakan pilihan yang tidak mudah antara membagikan laba sebagai dividen atau menahan untuk diinvestasikan kembali.

Menurut James Van Horne dan John Wachowicz yang di terjemahkan oleh Dewi Fitriasari dan Deny Arnosk, (2007 : 270) mendefinisikan sebagai berikut :

“Bagian yang tidak bisa terpisahkan dalam keputusan pendanaan perusahan.

Menetapkan alokasi dana yang tepat tentang pembayaran dividen dengan penambahan laba ditahan perusahaan”.

Sedangkan menurut Suad Husnan dan Enny Pudjiastuti, (2004 : 333) mendefinisikan sebagai berikut :

“Kebijakan dividen adalah kebijakan yang menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham, pada dasarnya laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali”.

2.1.4.2 Earning Per Share (EPS)

Rasio earning per share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan, merupakan rasio yang menunjukan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya.

Menurut Rusdin, (2006 : 145) mendefinisikan sebagai berikut :

“Earning Per Share yaitu menggambarkan jumlah laba bersih setelah pajak pada satu tahun buku yang dihasilkan untuk setiap lembar saham”.

Menurut Lukman Syamsuddin, (2011 : 66) mendefinisikan sebagai berikut : “ arning per share ( S) menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa, para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan”.

Sedangkan menurut Dwi Prastowo, (2011 : 99) mendefinisikan sebagai berikut :

“ arning per share (EPS) adalah jumlah laba yang menjadi hal untuk setiap pemegang satu lembar saham biasa ”.

2.1.4.3 Rasio Pembayaran Dividen (Dividend Payout Ratio)

Kebijakan terhadap pembayaran deviden merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para pemegang saham dan pihak kedua perusahaan itu sendiri. Dividen diartikan sebagai pembayaran kepada para pemegang saham oleh pihak perusahaan atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan.

Rasio pembayaran dividen (Dividend Payout Ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Menurut Garrison, Noreen dan Brewer yang diterjemahkan oleh Nuri Hinduan, (2007 : 595) mendefinisikan sebagai berikut :

“Rasio pembayaran dividen (Dividend Payout Ratio) yaitu mengukur bagian laba sekarang yang dibagikan sebagai dividen, rasio ini dihitung dengan menghubungkan dividen per lembar saham dengan laba per saham untuk saham biasa”.

Menurut Abdul Halim dan Hanafi, (2003 : 88) mendefinisikan sebagai berikut:

tinggi.Pembayaran dividen merupakan bagian dari kebijakan dividen perusahaan”.

Menurut James Van Horne dan John Wachowicz yang di terjemahkan oleh Dewi Fitriasari dan Deny Arnosk, (2007 : 270) mendefinisikan sebagai berikut :

“Menentukan jumlah laba yang akan ditahan dalam perusahaan sebagai

sumber pendanaan”.

Menurut Jogiyanto, (2003 : 280) mendefinisikan sebagai berikut :

“Dividend Payout Ratio dapat diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum. Perusahaan yang mempunyai risiko tinggi cenderung untuk membayar dividend payout ratio lebih kecil supaya nanti tidak memotong dividen jika laba yang diperoleh turun. Untuk perusahaan yang berisiko tinggi, probabilitas untuk mengalami laba yang menurun adalah tinggi”.

Sedangkan menurut Lukas Setia Atmaja, (2008 : 285) mendefinisikan sebagai berikut :

“ ersentase dividen yang dibagi atau cashdividen dari AT ”

Dari pengertian di atas dapat di simpulkan dahwa Dividend Payout Ratio adalah sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham, jika laba yang dihasilkan besarnya atau tetap, perusahaan bisa membagikan dividen yang makin besar. Berikut unsur-unsur dari Dividend Payout Ratio :

D R=dividen per lembar saham S

2.1.4.4 Faktor-faktor yang mempengaruhi Dividend Payout Ratio

Menurut Agus Sartono, (2001 : 292-294) Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah :

1. Kebutuhan dana perusahaan, 2. Likuditas,

3. Kemampuan meminjam, 4. Keadaan pemegang saham, 5. Stabilitas dividen”.

Penjelasan Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah:

1. Kebutuhan dana perusahaan dalam kenyataannya merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen yang akan diambil. Aliran kas perusahaan yang diharapkan, pengeluaran modal di masa datang yang diharapkan, kebutuhan tambahan piutang dan persediaan, pola (skedul) pengurangan utang dan masih banyak faktor lain yang mempengaruhi posisi kas harus di pertimbangkan dalam analisis kebijakan dividen.

2. Likuditas perusahan merupakan pertimbangan utama dalam banyak kebijakan dividen. karena dividen bagi perusahan merupakan kas keluar, maka semakin besar posisi kas dan likuditas perusahan secara keseluruhan akan semakin besar kemampuan perusahan untuk membayar dividen.

obligasi. Perusahaan yang semakin besar dan sesudah establish akan memiliki akses yang baik di pasar modal.

4. Keadaan pemegang saham, jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan dapat bertindak dengan tepat. Jika hampir semuah pemegang saham berada dalam golongan high tax dan lebih suka memperoleh capital gain, maka perusahaan dapat mempertahankan Dividend Payout Ratio yang rendah.

5. Satabilitas dividen, bagi para investor faktor stabilitas dividen akan lebih menarik dari pada Dividend Payout Ratio yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukan oleh koefisien arah yang positif.

Menurut Brigham dan Houston, (2006 : 95) dialihbahasakan oleh Ali Akbar Yulianto, Faktor-faktor yang mempengaruhi dividend payout ratio adalah :

1. Kontrak obligasi,

2. Pembatasan saham preferen, 3. Aturan penurunan nilai modal, 4. Ketersediaan kas,

5. Sanksi pajak atas akumulasi laba secara tidak benar”.

Penjelasan Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah: 1. Kontrak obligasi

kelipatan pembayaran bunga dan resiko-resiko pengaman lainnya telah melebihi batas minimum yang telah ditentukan.

2. Pembatasan saham preferen

Umumnya, dividen saham biasa tidak akan membayarkan jika perusahan telah menghapus dividen saham preferennya, tunggakan saham preferen harus dipenuhi terlebih dahulu sebelum dividen saham biasa dapat dilanjutakan pembayarannya.

3. Aturan penurunan nilai modal

Pembayaran dividen tidak dapat melebihi item neraca” saldo laba ditahan” pembatasan legal ini, yang disebut sebagai aturan penurunan nilai modal, dirancang untuk melindungi para kreditor.tanpa adanya aturan ini, sebuah perusahan yang sedang menghadapi masalah dapat mendistribusikan sebagai besar aktivanya kepada para pemilik utang. (dividen likudasi dapat dibayarkan dari modal, tetapi harus dinyatakan terlebih dahulu dan tidak dinyatakan dalam kontrak utang)

4. Ketersedian kas

Dividen tunai hanya dapat dibayarkan dengan kas. Jadi, kekurangan kas di dalam bank dapat membatasi pembayaran dividen namun kemampuan perusahan untuk melakukan pinjaman dapat menutupi faktor ini.

5. Saksi pajak atas akumulasi laba secara tidak benar

peraturan akan adanya pajak tambahan atas akumulasi laba secara tidak benar. Jadi, jika IRS dapat membuktikan bahwa rasio pembayaran sebuah perusahaan akan dapat terkena saksi yang berat. Faktor ini umumnya hanya relevan pada perusahaan yang dimiliki oleh perseorangan.

Dapat disimpulkan dari pendapat diatas, Faktor-faktor yang mempengaruhi dividend payout ratio adalah kebutuhan dana perusahaan, ketersediaan kas, keadaan pemegang saham, pembatasan saham preferen, aturan penurunan nilai modal dan stabilitas deviden.

2.2Kerangka Pemikiran

Salah satu dari kebijakan keuangan adalah pembayaran dividen kepada investor yang telah menginvestasikan dana mereka pada perusahaan berupa saham. Investasi sebagai komitmen untuk menamakan sejumlah dana pada saat ini dengan tujuan memperoleh keutungan di masa yang akan datang. Dalam melalukan investasi para investor bisa melakukan investasi langsung dan tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui media perantara maupun dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan denga membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain (Jogiyanto, 2000: 7).

adalah keuntungan perusahaan yang disisihkan, dinyatakan dan diberikan kepada pemegang saham atas dasar keputusan direksi atau sejumlah uang dari proporsi keuntungan perusahaan yang diberikan kepada pemegang saham yang sebagai balas jasa atas kontribusi pemegang saham yang menanamkan uang mereka pada perusahaan. Dalam pembagian dividen kepada investor terdapat kebijakan-kebijakan dividen yang harus di dilakukan oleh perusahan. Dalam pengukuran kebijakan dividen terdapat dua macam pengukuran diantarnya Dividend Yield dan Dividend Payout Ratio. Kebijakan dividen perusahaan tergambar pada dividend payout rationnya yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar kecilnya dividen payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

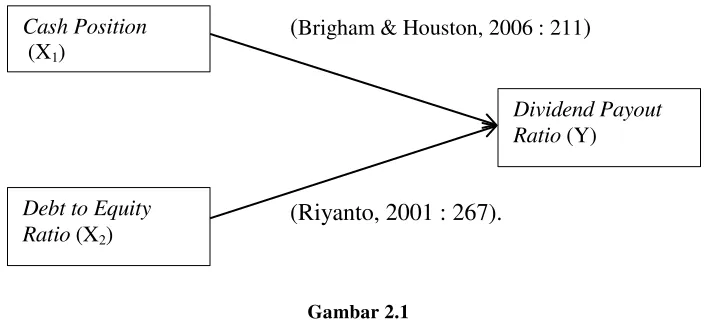

Posisi kas (Cash position) atau likuiditas suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Pembayaran dividen merupakan arus kas keluar. Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen. (Riyanto, 2001 : 202).

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan. (Sartono, 2001 : 66). Debt to equity ratio menggunakan proporsi total debt perusahaan terhadap total equity perusahaan. Rasio ini digunakan untuk mengetahui berapa bagian dari setiap modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan atau untuk menilai hutang yang digunakan perusahaan. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividend akan semakin rendah.

(Brigham & Houston, 2006 : 211)

(Riyanto, 2001 : 267).

Gambar 2.1 Paradigma Penelitian

2.2.1 Hubungan Cash Position dan Dividend Payout Ratio

Cash Position merupakan hal yang perlu dipertimbangkan sebelum mengambil keputusan menetapkan besarnya dividen, karena besarnya dividen yang akan dibayarkan akan sangat dipengaruhi oleh besarnya posisi kas pada suatu perusahaan. Kadang posisi kas yang besar dipandang sebagai sebuah keunggulan, namun bagi investor hal tersebut bisa saja dianggap sinyal buruk karena tidak dapat memanfaatkan kas dengan maksimal yang berakibat kecilnya return dan berdampak pada Dividend Payout Ratio.

Melalui kebijakan dividen ini pada akhirnya manajer keuangan hanya mengarah pada satu tujuan yaitu memaksimalkan nilai perusahaan bagi para pemiliknya.

Menurut Brigham & Houston, (2006 : 211) dialihbahasakan oleh Ali Akbar Yulianto, menyatakan bahwa Cash Position berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut:

Debt to Equity Ratio (X2)

Dividend Payout Ratio (Y)

Cash Position

“Cash Position Ratio merupakan salah satu ukuran dari likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash position ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Dengan semakin meningkatnya posisi kas juga dapat meningkatnya keyakinan para investor untuk mendapatkan dividen tunai”.

Menurut Agus Sartono, (2001 : 292) menyatakan bahwa Cash Position berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut :

“Likuditas perusahan merupakan pertimbangan utama dalam banyak kebijakan dividen. karena dividen bagi perusahan merupakan kas keluar, maka semakin besar posisi kas perusahan secara keseluruhan akan semakin besar kemampuan perusahan untuk membayar dividen”.

Menurut Sutrisno, (2001 : 5) menyatakan bahwa Cash Position berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut :

“ osisi kas suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan, sebelum membuat keputusan untuk menentukan besarnya dividen yang akan dibayarkan, sehingga semakin kuat posisi kas perusahaan, berarti semakin besar kemampuannnya untuk membayar dividen, merupakan perbandingan saldo akhir tahun dengan laba bersih setelah pajak”.

2.2.2 Hubungan Debt to Equity Ratio dan Dividend Payout Ratio

semakin rendah debt to equity ratio akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Jika beban hutang tinggi, maka kemampuan perusahaan untuk membagi deviden akan semakin rendah, sehingga debt to equity ratio mempunyai hubungan negatif dengan dividend payout ratio.

Menurut Muhammad Asril, (2009 : 81) menyatakan bahwa Debt to Equity Ratio berpengaruh terhadap Dividend Payout Ratio, yaitu sebagai berikut :

“Semakin tinggi rasio utang/ekuitas (D R) maka semakin ketatnya perusahaan terhadap perjanjian utang, kaitannya dengan pembayaran dividen. Maka dapat dikatakan semakin tinggi rasio utang/ekuitas (DER) pembayaran dividen akan semakin kecil”.

Menurut Sudarsi, (2002 : 80) menyatakan bahwa Debt to Equity Ratio berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut :

“ eningkatan utang ini akan mempengaruhi tingkat pendapatan bersih yang

tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan akan semakin menurunkan kemampuan perusahaan membayar dividen”.

Menurut Riyanto, (2001 : 267) menyatakan bahwa Debt to Equity Ratio berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut :

“Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, hal ini berarti hanya sebagian kecil saja pendapatannya yang dapat dibayarkan sebagai dividen”.

“Semakin tinggi rasio hutang pada modal (debt to equity ratio) menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk dividen), hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil”.

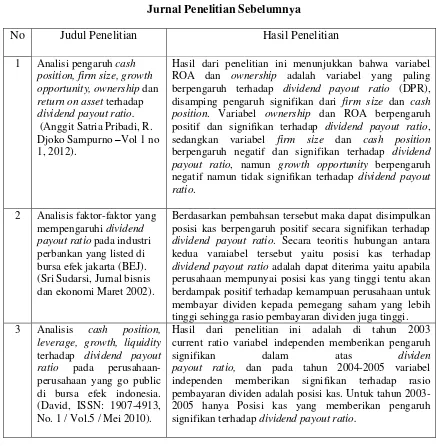

2.2.3 Hasil Penelitian Sebelumnya

Tabel 2.1

Jurnal Penelitian Sebelumnya

No Judul Penelitian Hasil Penelitian

1 Analisi pengaruh cash

Hasil dari penelitian ini menunjukkan bahwa variabel ROA dan ownership adalah variabel yang paling berpengaruh terhadap dividend payout ratio (DPR), disamping pengaruh signifikan dari firm size dan cash position. Variabel ownership dan ROA berpengaruh positif dan signifikan terhadap dividend payout ratio, sedangkan variabel firm size dan cash position

berpengaruh negatif dan signifikan terhadap dividend payout ratio, namun growth opportunity berpengaruh negatif namun tidak signifikan terhadap dividend payout ratio.

Berdasarkan pembahsan tersebut maka dapat disimpulkan posisi kas berpengaruh positif secara signifikan terhadap

dividend payout ratio. Secara teoritis hubungan antara kedua varaiabel tersebut yaitu posisi kas terhadap

dividend payout ratio adalah dapat diterima yaitu apabila perusahaan mempunyai posisi kas yang tinggi tentu akan berdampak positif terhadap kemampuan perusahaan untuk membayar dividen kepada pemegang saham yang lebih tinggi sehingga rasio pembayaran dividen juga tinggi. 3 Analisis cash position, current ratio variabel independen memberikan pengaruh

signifikan dalam atas dividen

4 Motivators of Dividend and market capitalisation rate per sector were considered. Using a sample of 38 listed companies on the SEM, the cross sectional analysis revealed that current earnings, retained earnings and liquidity are among the most significant motivators of dividend payout. Market capitalization rate per sector and price- to-book value turns out to be statistically insignificant while debt to equity ratio turns out to be positively related to dividend pay-out ratio.

5 Analisis faktor-faktor yang

mempengaruhi dividen

Hasil penelitian ini secara tegas menyatakan bahwa debt to equity ratio (DER) dan net profit margin (NPM) berpengaruh terhadap dividen payout ratio (DPR) perusahaan property dan real estate sedangkan untuk perusahaan food dan beverages yang mempunyai pengaruh adalah current ratio dan debt to equity ratio. Artinya bahwa Debt to equity ratio, net profit margin dan

current ratio dapat dijadikan alat ukur yang tepat untuk memprediksi pengaruhnya terhadap variable dividen payout ratio (DPR).

Berdasarkan hasil analisis, secara silmutan variable return on investment (ROI), current ratio (CR), debt to equity ratio (DER), dan asets turnover mempunyai pengaruh yang signifikan terhadap dividend payout ratio pada perusahaan credit agencies go public di bursa efek indonesia dengan tingkat signifikan 5 %. Keempat variable bebas tersebut mampu menjelaskan perubahan terhadap dividend payout ratio perusahaan credit agencies go publik di bursa efek indonesia sebesar 64%.

7 Pengaruh Debt to Equity

dan Debt to Asset terhadap

Dividend Payout Ratio. (Musliki, ISSN 1829 – 9857,JAMBSP Vol. 5 No. 2 – Februari 2009)

Berdasarkan pembahasan diatas berarti bahwa Debt To Asset tahun 2005-2006 berpengaruh negatif terhadap

Dividen Payout Ratio. Debt To Asset tahun 2006-2007 berpengaruh positif terhadap Dividen Payout Ratio. Debt To Equity tahun 2005-2006 berpengaruh positif terhadap

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis” berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono, (2011 : 64) hipotesis penelitian adalah :

“ enelitian yang menggunakan pendekatan kuantitatif yaitu data statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagai mana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut : Ho1: Cash Position berpengaruh signifikan terhadap Dividen Payout Ratio pada PT.

Recsalog Geoprima.

Ho2: Debt to Equity Ratio berpengaruh signifikan terhadap Dividend Payout Ratio

pada PT. Recsalog Geoprima.

Ho3: Cash Position dan Debt to Equity Ratio berpengaruh signifikan terhadap

44

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Husein Umar, (2005 : 303) mendefinisikan sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Sedangkan menurut Sugiyono, (2011 : 41) mendefinisikan sebagai berikut : “Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Berdasarkan pendapat diatas maka dapat diketahui bahwa objek penelitian merupakan bagian dari penelitian yang berisikan hal-hal apa saja yang diteliti oleh penulis dalam melakukan penelitian. Objek penelitian dalam penelitian ini adalah Cash Position, Debt to Equity Ratio dan Dividend Payout Ratio.

3.2Metode Penelitian

Menurut Sugiyono, (2011 : 2) mendefinisikan sebagai berikut :

penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yang rasional, empiris dan sistematik. Rasional berarti kegiatan penelitian dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah yang bersifat logis.

Dari penjabaran di atas maka dapat disimpulkan bahwa metoda penelitian adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh. Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.