Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS PENGARUH CASH POSITION, DEBT TO EQUITY RATIO DAN

RETURN ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO PADA

Perusahaan MANUFAKTUR DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

CLARA DANICA 050502037

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

ABSTRAK

Clara Danica (2009). Analisis Pengaruh Cash Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia. Pembimbing, Dra. Lisa Marlina, M.Si. Ketua Departemen, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dr. Khaira Amalia F S.E, MBA, Ak. (Penguji I) dan Dra. Nisrul Irawati, MBA (Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi Dividend Payout Ratio pada sektor manufaktur di Bursa Efek Indonesia (BEI). Pada penelitian ini digunakan analisis fundamental perusahaan melalui analisis rasio keuangan, dimana rasio likuiditas diwakili oleh Cash Position, rasio leverage diwakili oleh Debt to Equity Ratio (DER) dan rasio profitabilitas diwakili oleh Return on Assets (ROA) dan rasio pasar diwakili oleh Dividend Payout Ratio (DPR). Periode penelitian dimulai dari tahun 2004-2007. Hipotesis yang dikemukakan adalah ada pengaruh Cash Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) terhadap Dividend Payout Ratio (DPR) pada sektor industri manufaktur di Bursa Efek Indonesia (BEI).

Metode analisis yang digunakan untuk melihat dan menganalisis faktor-faktor yang mempengaruhi Dividend Payout Ratio (DPR) pada sektor industri manufaktur adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F)dan uji signifikansi individual (uji statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 12.0 for Windows.

Hasil uji signifikansi simultan (uji F) menunjukkan menunjukkan bahwa variabel Cash Position (CP), Debt to Equity Ratio (DER) dan Return on Assets (ROA) mempunyai pengaruh yang signifikan secara bersama-sama terhadap Dividen Payout Ratio (DPR). Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari α (0,000<0,05).

Hasil uji signifikansi individual (uji t) menunjukkan bahwa variabel Cash Position dan Return on Assets (ROA) mempunyai pengaruh positif dan signifikan terhadap Dividen Payout Ratio (DPR) dimana tingkat signifikannya lebih kecil dari 0,05 sedangkan variabel bebas yang lain yaitu Debt to Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio (DPR).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa karena atas segala kasih, berkat, dan karunia-Nya, peneliti dapat menyelesaikan pembuatan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis selama masa perkuliahan hingga penulisan skripsi ini, telah banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada kesempatan ini, peneliti ingin mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof.Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Jurusan dan Dosen Penguji II yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini 4. Ibu Dra. Adja Safinat selaku Dosen Wali yang telah banyak memberikan

bimbingan dan arahan kepada peneliti selama masa perkuliahan.

5. Ibu Dra. Lisa Marlina selaku Dosen Pembimbing yang telah begitu sabar dalam memberikan banyak bimbingan, arahan, saran, kritik dan masukan dalam penulisan skripsi ini.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

7. Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan (B’ Jum, K’ Dani dan K’ Vina).

8. Orang tua tercinta M. Sipayung dan F. Purba yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi, nasehat, bantuan dan material serta doa yang selalu menyertai peneliti. Kedua adik tercinta: Dafrosa Mega dan Daniel Hugo yang merupakan sumber inspirasi, motivasi, dan selau memberikan bimbingan, dukungan dalam penulisan skripsi ini.

9. Sahabat-sahabat Da BFL: Elma (terima kasih ya mo udah jadi notulen waktu seminar dan ajarin pake SPSS), Nila (terima kasih ya nil udah kasih semangat waktu mau seminar dan ajarin pake SPSS), Putri (terima kasih ya da buat masukannya), Corry Grace (terima kasih ya cor udah bantuin), Asrani (terima kasih ya chay udah ajarin pake SPSS), Dyan (terima kasih ya k’Di buat doanya)

10.Teman-teman di Manajemen 2005: Yoseph (terima kasih udah buat power point untuk ku), Leo Guntur, Hary Rapilo (terima kasih ya buat masukannya untuk menganalisi bab 4), Nurul (terima kasih ya buat ilmu SPSSnya), Tia, Leo Bamz, Dinda, Tova, Dona, Maria, Sarah, Ika, Ayen, Teguh Mikha, Daniel, Aron, dan semua yang tidak dapat disebutkan satu-persatu.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

12.Adik-adik junior: Imel, Fitri, Indah, Musa, Patrick, Aulia dan Prima. Terima kasih atas motivasi, semangat dan dukungan kepada peneliti.

13.Teman dan Sahabat di Fakultas lain: Lamgok (ito kuyuz Q), Dewie, Lady, Lia, Ditha, Dwi, Lisna, Luhut, Ocha, Devona dan Caroline

14.Liebe Quww: Deus Levolt Sihombing. Terima kasih sudah selalu kasih dukungan, semangat dan doa selama penulisan skripsi ini hingga selesai tepat pada waktunya.

Akhir kata, peneliti berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, Februari 2009 Penulis

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

DAFTAR ISI

2. Definisi Operasional Variabel ... 13

3. Populasi dan Sampel ... 15

4. Tempat dan Waktu Penelitian ... 17

5. Jenis Data ... 18

6. Metode Pengumpulan Data ... 18

7. MetodeAnalisis Data ... 19

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 24

B. Pengertian Dividen ... 25

C. Cash Position ... 25

D. Debt to Equity Ratio ... 26

E. Return on Assets ... 27

F. Teori Kebijakan Dividen ... 28

G. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 29

H. Kebijakan Pemberian Dividen ... 30

I. Analisis Fundamental dan Rasio Keuangan ... 33

BAB III GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Bursa Efek Indonesia ... 38

B. Gambaran Umum Perusahaan Manufaktur ... 42

1. PT Aqua Golden Missisippi Tbk ... 42

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

3. PT Astra Otopart Tbk ... 43

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Faktor yang mempengaruhi Dividen Payout Ratio ... 57

1. Deskripsi Nilai Variabel Cash Position ... 59

2. Deskripsi Nilai Variabel Debt to Equity Ratio ... 61

3. Deskripsi Nilai Variabel Return on Assets... 63

4. Deskripsi Nilai Variabel Dividen Payout Ratio ... 65

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

DAFTAR TABEL

No Uraian Halaman

Tabel 1.1 Nilai Rata-Rata Cash Position, Debt to Equity Ratio, Return

on Assets dan Dividend Payout Ratio periode 2004-2007 ... 5

Tabel 1.2 Sektor dan Jumlah perusahaan yang Membagikan dividen kas Periode 2004-2007 ... 7

Tabel 1.3 Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel ... 16

Tabel 1.4 Sampel penelitian ... 17

Tabel 1.5 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 19

Tabel 4.1 Rata-rata Cash Position, Debt to Equity Ratio, Return on Assets dan Dividend Payout Ratio Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2007... 57

Tabel 4.2 Cash Position Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2007 ... 59

Tabel 4.3 Debt to Equity Ratio (DER) Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2007 ... 61

Tabel 4.4 Return on Assets (ROA) Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2007 ... 63

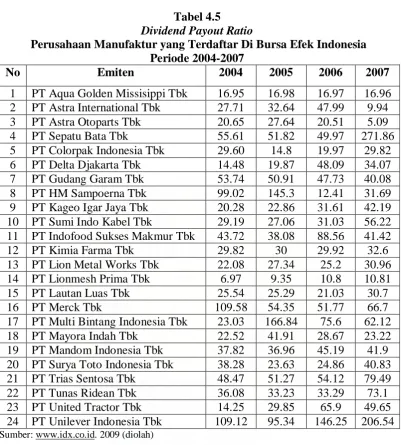

Tabel 4.5 Dividend Payout Ratio (DPR) Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2007 ... 65

Tabel 4.6 Case Diagnostik (Outlier Pertama) ... 67

Tabel 4.7 Case Diagnostik (Outlier Kedua) ... 68

Tabel 4.8 Koefisen Determinasi (Sebelum Outlier dikeluarkan) ... 68

Tabel 4.9 Koefisen Determinasi (Setelah Outlier Pertama dikeluarkan) ... 69

Tabel 4.10 Koefisen Determinasi (Setelah Outlier Kedua dikeluarkan) ... 69

Tabel 4.11 Durbin-Watson (Sebelum Outlier dikeluarkan) ... 69

Tabel 4.12 Durbin-Watson (Setelah Outlier Pertama dikeluarkan) ... 70

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Tabel 4.14 Uji Statistik (Sebelum Outlier dikeluarkan) ... 70

Tabel 4.15 Uji Statistik (Setelah Outlier Pertama dikeluarkan) ... 71

Tabel 4.16 Uji Statistik (Setelah Outlier Kedua dikeluarkan) ... 71

Tabel 4.17 Hasil Estimasi Regresi ... 72

Tabel 4.18 Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 76

Tabel 4.19 Uji Multikolinearitas ... 77

Tabel 4.20 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 79

Tabel 4.21 Uji Autokorelasi ... 79

Tabel 4.22 Koefisien Determinasi ... 80

Tabel 4.23 Uji Statistik F ... 81

Tabel 4.24 Uji Statistik t ... 83

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

DAFTAR GAMBAR

No Uraian Halaman

Gambar 1.1 Kerangka Konseptual ... 10 Gambar 4.1 Histogram Dependent Variable (Dividen Payout Ratio) ... 73 Gambar 4.2 Normal P-P Plot of Regression Standardized Residual

Dependent Variable (Dividen Payout Ratio) (sesudah

perbaikan) ... 74 Gambar 4.3 Scatterplot Dependent Variabel (Dividen Payout Ratio)... 69

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan industri-industri sekuritas pada negara tersebut. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk uang, ekuitas, dan instrumen derivatif (Darmadji, 2006: 1). Dalam aktivitas pasar modal, para investor akan mendapatkan dua keuntungan yang diperoleh dari aktivitas yang dilakukannya itu, yaitu yang berupa capital gain dan dividen.

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk karena adanya aktivitas perdagangan saham di pasar sekunder. Dividen adalah laba yang diberikan emiten pada para pemegang saham. Dari laba bersih perusahaan, sebagian akan dibagikan pada para pemegang saham dalam bentuk dividen dan sebagiannya disisihkan menjadi laba ditahan (retained earning). Laba ditahan merupakan salah satu sumber dalam membiayai pertumbuhan perusahaan.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

sehingga mengurangi ketidakpastian pemegang saham dalam menanamkan dananya ke dalam perusahaan.

Kebijakan dividen merupakan keputusan perusahaan apakah laba yang diperoleh dibagikan kepada para pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan (retained earning) guna pembiayaan investasi di masa yang akan datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba ditahan yang selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperoleh maka kemampuan pembentukan dana intern akan semakin besar. Persentase laba yang dibayarkan perusahaan dalam bentuk dividen tunai pada pemegang saham disebut dengan rasio pembayaran dividen atau yang sering disebut Dividend Payout Ratio (Sartono, 2001: 281).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

yang ditetapkan oleh perusahaan maka semakin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan.

Pertimbangan besarnya dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai dengan harapan pemegang saham, yaitu mendapatkan dividen dalam jumlah besar dan stabil.

Potensi pertumbuhan merupakan kemampuan perusahaan untuk bertumbuh. Tingkat pertumbuhan suatu perusahaan yang semakin cepat maka semakin besar kebutuhan dana untuk membiayai pertumbuhan perusahaan tersebut. Kebutuhan dana yang semakin besar pada waktu mendatang untuk membiayai pertumbuhannya maka semakin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti makin rendah dividend payout rationya (Riyanto, 2001: 266).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

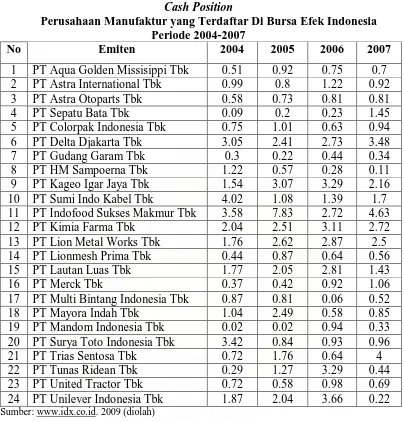

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbagkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Riyanto, 2001: 202).

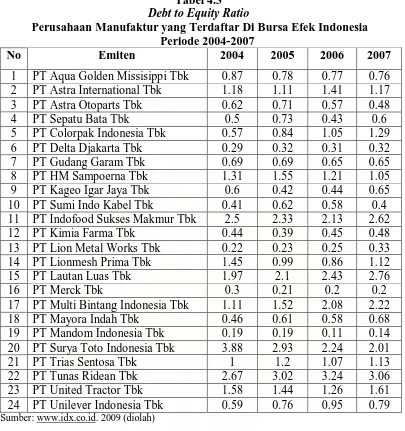

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa jauh perusahaan dibayar oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono 2001: 66). Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Perusahaan yang keuntungannya relatif teratur sering kali dapat memperkirakan bagaimana keuntungan di kemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen dengan persentase yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi. Perusahaan yang keuntungannya kurang teratur, tidak yakin betul apakah harapan keuntungannya dalam tahun-tahun mendatang dapat terlaksana karena itu keuntungan yang sekarang akan ditahan suatu bagian yang cukup besar. Sebab dividen yang agak rendah lebih mudah dipertahankan apabila keuntungan agak menurun di kemudian hari (Sundjaja dan Barlian, 2002: 389).

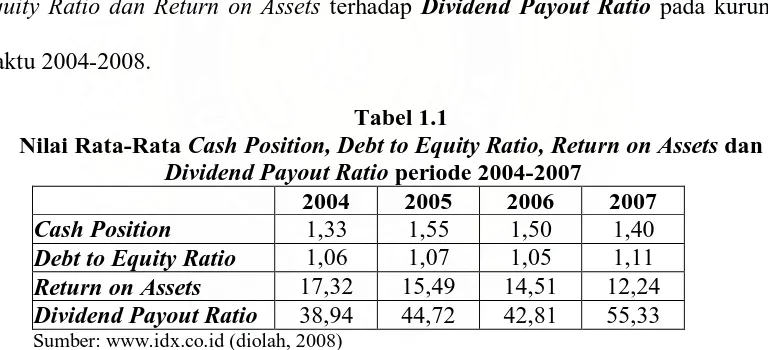

Berikut ini akan kita lihat bagaimana nilai rata-rata Cash Position, Debt to Equity Ratio dan Return on Assets terhadap Dividend Payout Ratio pada kurun waktu 2004-2008.

Tabel 1.1

Nilai Rata-Rata Cash Position, Debt to Equity Ratio, Return on Assets dan

Dividend Payout Ratio periode 2004-2007

2004 2005 2006 2007

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya melalui modal sendiri. Semakin tinggi kewajiban maka akan semakin rendah kemampuan perusahaan dalam membayar dividen (Sartono, 2001: 66). Namun sepanjang tahun 2004-207 naik dan turunnya debt to equity ratio tidak mempengaruhi besar kecilnya dividend payout ratio yang diberikan perusahaan manufaktur. Pada tahun 2004-2005, debt to equity ratio meningkat dari 1,06% menjadi 1,07% tetapi dividend payout ratio meningkat dari 38,94% menjadi 44,72%. Pada tahun 2005-2006, debt to equity ratio meningkat dari 1,05% menjadi 1,11% tetapi dividend payout ratio meningkat dari 44,72% menjadi 42,81%. Pada tahun 2006-200, debt to equity ratio menurun dari 1,07% menjadi 1,05% tetapi dividend payout ratio menurun dari 44,81% menjadi 55,33%.

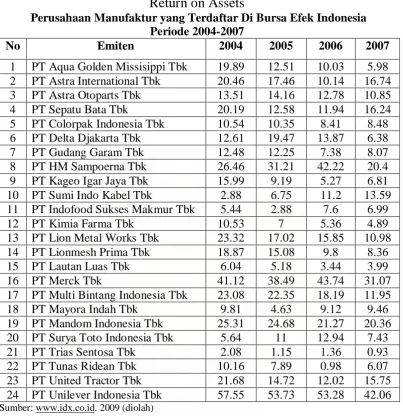

Return on Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono, 2001: 122). Pada tahun 2004-2005 return on assets menurun dari 17,32% menjadi 15,49% tetapi dividend payout ratio meningkat dari 38,94% menjadi 44,72%. Pada tahun 2006-2007 return on assets menurun dari 14,51% menjadi 12,24% tetapi dividend payout ratio meningkat dari 42,81% menjadi 55,33%.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

to equity ratio juga tidak akan menjamin perusahaan tersebut akan memberikan dividen yang semakin besar juga. Nilai return on assets yang lebih besar juga tidak akan menyebabkan suatu perusahaan akan memberikan dividen yang lebih besar juga bila dibandingkan dengan perusahaan lainnya.

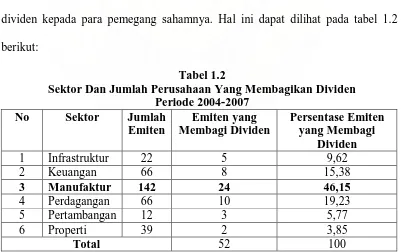

Perusahaan yang terdaftar di BEI tidak semuanya membagikan dividen kepada para pemegang sahamnya, baik itu dalam bentuk dividen tunai maupun dividen saham. Hal tersebut disebabkan oleh adanya pertimbangan-pertimbangan perusahaan dalam membuat keputusan kebijakan dan pembayaran dividen dalam setiap perusahaan.

Sektor manufaktur merupakan sektor yang paling banyak membagikan dividen kepada para pemegang sahamnya selama kurun periode 2004-2007 dibandingkan sektor lain yang terdaftar di Bursa Efek Indonesia (BEI). Selama periode 2004-2007, ada sebanyak 24 perusahaan manufaktur yang membagikan dividen kepada para pemegang sahamnya. Hal ini dapat dilihat pada tabel 1.2 berikut:

Tabel 1.2

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Berdasarkan uraian di atas dan adanya ketertarikan peneliti untuk melanjutkan penelitian sebelumnya yang bertujuan melihat kekonsistenan hasil pada penelitian terdahulu, maka peneliti tertarik melakukan penelitian untuk melihat adanya pengaruh antara Cash Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia selama periode 2004-2007.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah yang diuraikan diatas, maka penulis merumuskan masalah sebagai berikut:

“Apakah Cash Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio pada sektor manufaktur di Bursa Efek Indonesia (BEI)?”

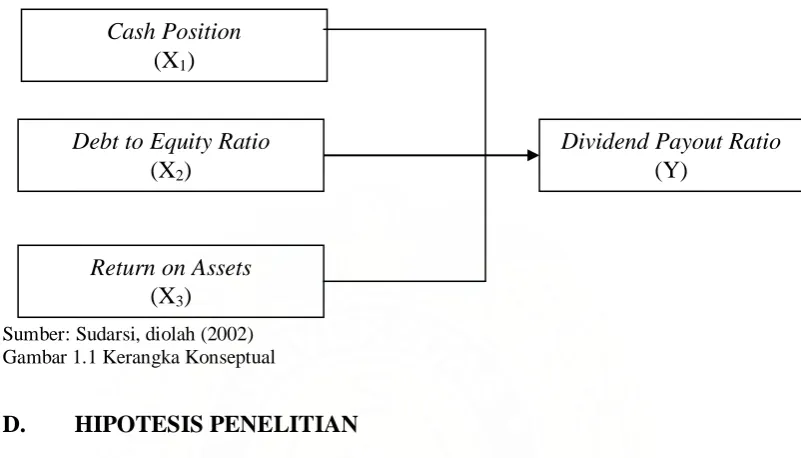

C. KERANGKA KONSEPTUAL

Persentase laba yang dibayarkan perusahaan dalam bentuk dividen tunai pada pemegang saham disebut dengan rasio pembayaran dividen atau yang sering disebut dividend payout ratio. Faktor-faktor yang mempengaruhi dividend payout ratio antara lain: cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

tersebut lebih diprioritaskan daripada pembagian dividen (Sundjaja dan Barlian, 2002: 391).

Cash position atau posisi kas perusahaan merupakan faktor terpenting yang harus dipertimbangkan dalam membuat keputusan untuk menentukan besarnya dividen yang akan dibayarkan. Makin kuat cash position perusahaan maka akan semakin besar kemampuannya dalam membayar dividen (Sudarsi 2002: 4).

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya melalui modal sendiri. Peningkatan kewajiban akan mempengaruhi besar kecilnya laba bersih termasuk laba yang dibayarkan karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividen. Semakin tinggi kewajiban maka akan semakin rendah kemampuan perusahaan dalam membayar dividen (Sartono, 2001: 66).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Sumber: Sudarsi, diolah (2002) Gambar 1.1 Kerangka Konseptual

D. HIPOTESIS PENELITIAN

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan masih berdasarkan pada teori yang relevan belum didasarkan pada faktor-faktor empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2003:51).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya dapat adalah sebagai berikut:

“Cash Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio pada sektor manufaktur di Bursa Efek Indonesia (BEI)”.

Return on Assets (X3)

Dividend Payout Ratio (Y)

Debt to Equity Ratio (X2)

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

E. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

Tujuan penelitian ini adalah:

”Mengetahui pengaruh Cash Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) secara signifikan terhadap Dividend Payout Ratio pada sektor manufaktur di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah : a. Bagi Perusahaan (Emiten)

Penelitian ini dapat dijadikan pertimbangan dalam penentuan kebijakan dividen. Faktor-faktor yang diteliti tersebut diharapkan dapat membantu manajemen perusahaan dalam pengambilan keputusan untuk menentukan besarnya dividen yang dibayarkan

b. Bagi Investor

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

c. Bagi Pihak lain

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan informasi bagi berbagai pihak lain yang ingin melakukan penelitian lebih lanjut mengenai faktor-faktor yang mempengaruhi dividend payout ratio. d. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan dan pola pikir tentang analisis faktor-faktor yang mempengaruhi dividend payout ratio dan pada sektor manufaktur di Bursa Efek Indonesia (BEI).

F. METODE PENELITIAN

1. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Data laporan keuangan sektor manufaktur di Bursa Efek Indonesia (BEI) periode 2004 sampai 2007.

b. Faktor-faktor yang mempengaruhi Dividend Payout Ratio antara lain: Cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA). c. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu sektor

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

2. Defenisi Operasional

Pada penelitian ini terdapat dua variabel yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel terikat (Y) adalah dividend payout ratio, sedangkan variabel bebas (X) terdiri dari cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA).

1) Variabel Independen (X) a. Cash Position (X1)

Cash position merupakan faktor penting yang harus dipertimbangkan sebelum membuat keputusan untuk menentukan besarnya dividen yang akan dibayar kepada para pemegang saham. Pembayaran dividen merupakan arus kas keluar sehingga semakin kuat cash position berarti semakin besar kemampuan untuk membayar dividen. Cash position dihitung berdasarkan perbandingan antara saldo kas akhir dengan laba bersih setelah pajak (Sudarsi 2002: 4). Rumus:

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

pembagian dividen sehingga Debt to Equity Ratio (DER) mempunyai hubungan negatif dengan dividend payout ratio. Dividend payout ratio dihitung dengan membagi total hutang dengan total modal sendiri (Sartono, 2001: 66).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

2) Variabel Dependen (Y) a. Dividend Payout Ratio (Y)

Dividend payout ratio mencerminkan kemampuan perusahaan untuk melakukan pembayaran dividen kepada setiap pemegang saham. Rasio pembayaran dividen dapat diukur dengan membandingkan dividen kas per lembar saham dengan laba yang diperoleh per lembar saham (Sundjaja dan Barlian, 2002: 391).

3. Populasi dan Sampel

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

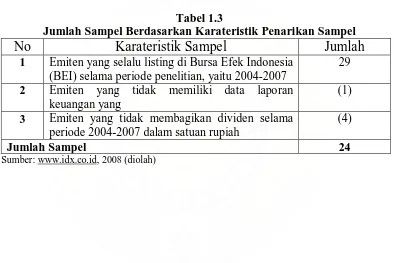

Kriteria (pertimbangan) penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

a. Emiten yang selalu listing di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2004-2007.

b. Emiten yang memiliki data laporan keuangan yang lengkap selama periode penelitian, yaitu 2004-2007.

c. Emiten yang selalu membagikan dividen selama periode penelitian, yaitu 2004-2007 dalam satuan rupiah.

Tabel 1.3

Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel

No

Karateristik Sampel

Jumlah

1 Emiten yang selalu listing di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2004-2007

29

2 Emiten yang tidak memiliki data laporan keuangan yang

(1)

3 Emiten yang tidak membagikan dividen selama periode 2004-2007 dalam satuan rupiah

(4)

Jumlah Sampel 24

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

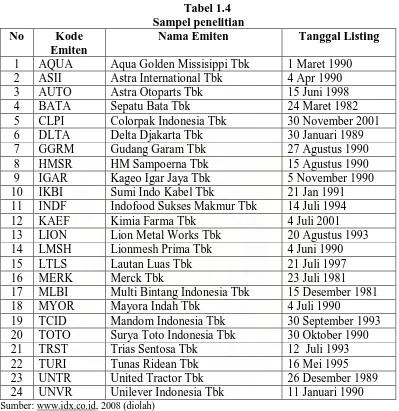

Berdasarkan karateristik penarikan sampel diatas, maka diperoleh sampel penelitian sebanyak 24 perusahaan. Adapun sampel perusahaan tersebut antara lain:

Tabel 1.4 Sampel penelitian

No Kode

Emiten

Nama Emiten Tanggal Listing

1 AQUA Aqua Golden Missisippi Tbk 1 Maret 1990 2 ASII Astra International Tbk 4 Apr 1990

3 AUTO Astra Otoparts Tbk 15 Juni 1998

4 BATA Sepatu Bata Tbk 24 Maret 1982

5 CLPI Colorpak Indonesia Tbk 30 November 2001 6 DLTA Delta Djakarta Tbk 30 Januari 1989

7 GGRM Gudang Garam Tbk 27 Agustus 1990

8 HMSR HM Sampoerna Tbk 15 Agustus 1990

9 IGAR Kageo Igar Jaya Tbk 5 November 1990 10 IKBI Sumi Indo Kabel Tbk 21 Jan 1991 11 INDF Indofood Sukses Makmur Tbk 14 Juli 1994

12 KAEF Kimia Farma Tbk 4 Juli 2001

13 LION 20 Agustus 1993

14 LMSH 4 Juni 1990

15 LTLS Lautan Luas Tbk 21 Juli 1997

16 MERK 23 Juli 1981

17 MLBI Multi Bintang Indonesia Tbk 15 Desember 1981

18 MYOR Mayora Indah Tbk 4 Juli 1990

19 TCID Mandom Indonesia Tbk 30 September 1993 20 TOTO Surya Toto Indonesia Tbk 30 Oktober 1990 21 TRST Trias Sentosa Tbk 12 Juli 1993

22 TURI Tunas Ridean Tbk 16 Mei 1995

23 UNTR United Tractor Tbk 26 Desember 1989 24 UNVR Unilever Indonesia Tbk 11 Januari 1990 Sumber

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

b. Waktu Penelitian

Penelitian ini dilakukan dari bulan Juni 2008 sampai dengan bulan Desember 2008.

5. Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003: 127).

6. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap yaitu:

a. Tahap pertama dilakukan melalui studi pustaka yakni pengumpulan data pendukung berupa literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti. b. Tahap kedua dilakukan melalui pengumpulan data sekunder yang diperlukan

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

7. Metode Analisis Data

Untuk menganalisis data dalam penelitian, penulis menggunakan tahap-tahap sebagai berikut:

a. Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus yang telah dikemukakan sebelumnya.

b. Penerapan Model Analisis

Pada tahap ini akan dijelaskan hubungan antara variabel terikat dan variabel bebas dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + e Dimana :

Y = Dividend Payout Ratio a = Konstanta

X1 = Cash Position

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

c. Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data-data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi ssebuah data mengikuti atau mendekati distribusi normal (Helmi et al, 2008:55). Uji normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp. Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Helmi et al, 2008:62).

2. Uji Multikolinearitas

Uji multikolineartitas bertujuan menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas atau independen (Ghozali, 2005:91). Hubungan linear antarvariabel inilah yang disebut dengan multikolinearitas (Nachrowi, 2006:95). Model regresi yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Uji multikolinearitas menggunakan kriteria variance inflation factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah multikolinearitas yang serius (Helmi et al, 2008:62).

3. Uji Heterokedastisitas

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Model regresi yang baik adalah tidak terjadi heterokedastisitas (Helmi et al, 2008: 65).

4. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Metode deteksi terhadap autokorelasi dilakukan dengan menggunakan metode Durbin Watson. Kriteria keputusan dapat di lihat pada tabel 1.5

Tabel 1.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0< DW <dl Tidak ada autokorelasi positif No decision dl≤ DW ≤du Tidak ada korelasi negatif Tolak 4−dl <DW <4

Tidak ada korelasi negatif No decision 4−du≤DW ≤4−dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du< DW <4−du du = batas atas

dl = batas bawah

Sumber: Helmi et al (2008: 86)

d. Koefisien Determinasi

Nilai Adjusted R Square pada menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi karena menandakan bahwa kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R square untuk mengevaluasi model (Helmi et al, 2008: 112).

e. Pengujian Hipotesis

1. Uji secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat.

Bentuk pengujian :

H0 : b1=b2=b3= 0, artinya variabel cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) yang terdapat pada model ini tidak dapat dipakai untuk mengestimasi variabel Dividend Payout Ratio (DPR).

H1 : b1 ≠b2 ≠b3≠0, artinya variabel cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) yang terdapat pada model ini tidak dapat dipakai untuk mengestimasi variabel Dividend Payout Ratio (DPR). Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan (α) = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila Fhitung ≤Ftabel

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

2. Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : b1=b2=b3= 0, artinya tidak terdapat pengaruh yang signifikan dari cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) terhadap Dividend Payout Ratio (DPR)

H1 : b1 ≠b2 ≠b3≠0, artinya terdapat pengaruh yang signifikan dari cash position, Debt to Equity Ratio (DER) dan Return on Assets (ROA) terhadap Dividend Payout Ratio (DPR).

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah : H0 diterima jika : - ttabel ≤thitung ≤ ttabel

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Nasution (2004) melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta selama periode 1999-2001”. Pada penelitian tersebut, variabel yang digunakan antara lain Cash Position, Debt to Equity Ratio (DER), Profitability, Firm Size dan Growth. Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel, yaitu Cash Position, Debt to Equity Ratio (DER), Profitability, Firm Size dan Growth mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio. Sedangkan Uji Secara Parsial (Uji t) menunjukkan bahwa hanya variabel Cash Position, Firm Size dan Growth yang mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Debt to Equity Ratio (DER) dan Profitability tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Debt to Equity Ratio (DER) dan Firm Size tidak diikutsertakan dalam regresi karena tidak memenuhi syarat uji asumsi klasik.

B. Pengertian Dividen

Dividen tunai yang diharapkan merupakan variabel pengembalian utama dimana pemilik dan investor akan menentukan nilai saham. Dividen tunai adalah sumber aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen, karenanya merupakan bentuk pembiayaan intern (Sundjaja dan Barlian, 2002: 332).

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan oleh dewan direksi perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang dividen setiap kuartalan atau setengah tahunan melalui mengevaluasi posisi keuntungan periode lalu dan menentukan posisi yang akan datang, menentukan jumlah dividen yang harus dibayar dan menentukan tanggal-tanggal yang berkaitan dengan dividen tunai.

C. Cash Position

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

outflow sehingga makin kuatnya posisi kas perusahaan akan semakin besar kemampuannya untuk membayar dividen. Cash Position dihitung berdasarkan perbandingan saldo kas akhir tahun dengan Earning After Tax (Sudarsi 2000 :4).

D. Debt to Equity Ratio

DER adalah simbol untuk variabel Debt to Equity Ratio. Variabel ini diukur melalui perbandingan antara total hutang dengan ekuitas. Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menujukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajibannya. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009 E. Return onAssets

Profitability yaitu ukuran return on Assets (ROA) yang merupakan perbandingann antara Earning After Tax (EAT) dengan total assets. Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya.

Return on Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Dividen akan dibagikan jika perusahaan memperoleh keuntungan. Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono, 2001: 122).

Return on Assets (ROA) memiliki pengaruh terhadap kebijakan dividen. Dividen adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena

itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu

bunga dan pajak. Oleh karena itu dividen yang diambilkan dari keuntungan bersih

akan mempengaruhi divident payout ratio. Perusahaan yang semakin besar

keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai

dividen. Dengan kata lain semakin besar keuntungannnya yang diperoleh maka

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

F. Teori Kebijakan Dividen

Ada beberapa teori dari preferensi investor tentang pembayaran dividen antara lain (Brigham dan Houston, 2002: 66):

1. Teori Ketidakrelevanan Dividen

Teori yang dikemukakan oleh Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan resiko bisnisnya. Dengan kata lain, MM berpendapat bahwa pendapatan tersebut dibagi diantara dividen dan laba yang ditahan.

2. Teori Bird in the Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner. Mereka berpendapat bahwa tingkat pengembalian atas ekuitas akan turun apabila rasio pembagian dividen dinaikkan karena para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan dari laba yang ditahan dibandingkan dengan seandainya mereka menerima dividen. Gordon dan Lintner berpendapat bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dividen daripada pendapatan dari keuntungan modal (capital gain).

3. Teori Preferensi Pajak

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

menghasilkan kenaikan harga saham, dan keuntungan modal (capital gain) yang pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi.

G. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Ada beberapa faktor yang mempengaruhi kebijakan dividen antara lain (Sundjaja dan Barlian, 2002: 339) :

1. Peraturan hukum

a. Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar dari laba tahun-tahun yang lalu dan laba tahun berjalan.

b. Peraturan mengenai tindakan yang merugikan modal dengan melarang pembayaran dividen yang berasal dari modal.

c. Peraturan mengenai tak mampu bayar artinya perusahaan boleh tidak membayar dividen jika tidak mampu.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. 3. Membayar pinjaman

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

4. Kontrak pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan aktiva

Semakin cepat pertumbuhan perusahaan semakin besar kebutuhannya untuk membiayai pengembangan aktiva perusahaan. Semakin banyak dana yang dibutuhkan di kemudian hari, semakin banyak laba yang harus ditahan dan tidak dibayarkan.

6. Tingkat pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk dividen yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan maupun tempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan bagaimana keuntungan di kemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen dengan presentasi yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

H. Kebijakan Pemberian Dividen

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiyaan di masa yang akan datang. Rasio pembayaran dividen (Dividend Payout Ratio) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai bentuk sumber pendanaan. Ratio ini menunjukkan persentase laba perusahaan yang dibayarkan sebagai pemegang saham biasa perusahaan berupa dividen kas.

Laba ditahan dalam jumlah yang besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut Dividend Payout Ratio. Aspek penting dari kebijakan dividen adalah menentukan alokasi laba yang sesuai diantara pembayaran laba sebagai dividen dengan laba yang ditahan di perusahaan.

Ada beberapa bentuk pemberian dividen secara tunai atau cash devidend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut adalah (Sutrisno, 2000: 323) :

1. Kebijakan pemberian dividen stabil

Kebijakan pemberian dividen yang stabil ini artinya akan diberikan secara tetap per lembar sahamnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Kebijakan pembayaran dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan :

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

b. Bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa akan datang.

c. Akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi sebab dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh, semakin besar dividen yang dibayarkan. Demikian pula sebaliknya bila laba kecil, dividen yang dibayarkan juga kecil.

4. Kebijakan pemberian dividen reguler ditambah ekstra

Kebijakan pemberian dividen, dengan cara ini perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

1. Kebijakan dividen biasa

Pada kebijakan dividen biasa atau reguler dividend policy, perusahaan membayar dividen per lembar saham dalam rupiah yang tetap setiap periode. Kebijakan ini meniadakan keragu-raguan investor atau pemegang saham sekaligus menginformasikan bahwa perusahaan dalam keadaan baik dan lancar. Pada kebijakan ini dividen per lembar saham tidak pernah turun. 2. Kebijakan dividen dengan persentase tetap pembayaran dividen tunai

Kebijakan ini dikenal dengan nama constant payout ratio dividend policy. 3. Kebijakan dividen rendah plus ekstra

Kebijakan ini dikenal dengan nama lower reguler and ekstra dividend policy. Menurut kebijakan ini perusahaan membayar dividen tunai secara rutin setiap periode dalam jumlah yang tetap dan rendah. Jika laba perusahaan periode yang bersangkutan sangat baik maka jumlah pembayaran tetap tersebut akan ditambah pembayaran dividen ekstra. Pada jumlah pembayaran reguler atau biasa, yang tetap ini menjamin kepastian bagi pemilik saham dan karena jumlahnya rendah hal ini juga akan menenteramkan perusahaan. Pada laba yang sangat bagus, perusahaan akan membayarakan ekstra dividen bagi pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasar dan akan menaikkan harga saham.

I. Rasio Keuangan dan Analisis Fundamental

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

melakukan analisis terhadap kondisi keuangan suatu perusahaan. Analisis rasio ini memiliki keunggulan dibanding dengan teknik analisis lainnya.

Keunggulan tersebut adalah sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan ditengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir ukuran (size) perusahaan.

f. Lebih mudah memperbandingkan suatu perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau ”time series”. g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

Teknik analisis rasio disamping memiliki keunggulan, juga memiliki beberapa keterbatasan yang harus disadari ketika penggunaanya. Adapun keterbatasan analisis rasio itu adalah sebagai berikut:

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

b. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan teknik seperti ini:

1. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai bias atau subjektif.

2. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

3. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio. 4. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

5. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan untuk menghitung rasio.

6. Sulit jika data yang tersedia tidak sinkron.

7. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Analisis fundamental berhubungan dengan kondisi keuangan perusahaan. Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor. Pada umumnya nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan bersangkutan (Anoraga, 2006: 108).

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

itu, informasi laporan keuangan akuntansi sudah cukup menggambarkan kepada investor sejauh mana perkembangan kondisi perusahaan selama ini dan apa yang telah dicapainya (Tandelilin, 2001: 232).

Analisis fundamental dapat menggunakan analisis rasio keuangan. Analisis rasio keuangan akan melihat teknik analisis laporan keuangan dengan menggunakan rasio-rasio keuangan. Rasio keuangan tersebut dapat dikelompokkan sebagai berikut:

1. Rasio Likuiditas

Rasio likuiditas menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka waktu pendek. Rasio ini terbagi menjadi Current Ratio, Quick Ratio, dan Net-Workoing Capital.

2. Rasio Leverage

Rasio leverage menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang, dimana rasio ini terbagi menjadi Debt Ratio, Debt to Equity Ratio, Long-Term Debt to Equity Ratio, Long-Term Debt to Capilization Ratio, Times Interest Earned, Cash Flow Interest Coverage dan Cash Return on Sales.

3. Rasio Profitabilitas

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

4. Rasio Pasar

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939. Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

ini tak berlangsung lama sebab Bursa Efek di Jakarta dibuka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta Automatic Trading System). Sistem yang baru ini dapat memfasilitasi perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi perekonomian Indonesia yang lebih baik.

Dewan Direksi BEI

Erry Firmansyah : Direktur Utama

M. S. Sembiring : Direktur Perdagangan Saham, Penelitian dan Pengembangan Usaha

Guntur Pasaribu : Direktur Perdagangan Fixed Income dan Derivatif, Keanggotaan dan Partisipan

Justitia Tripurwasani : Direktur Pengawasan Eddy Sugito : Direktur Pencatatan

Bastian Purnama : Direktur Teknologi Informasi Sihol Siagian : Direktur Administrasi

Dewan Komisaris BEI

Bacelius Ruru : Komisaris Utama Panda Putu Raka : Komisaris

Fathiah Helmi : Komisaris Mochamad Aswin : Komisaris Lily Widjaja : Komisaris

Mustofa : Komisaris

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Kepala Divisi / Kepala Satuan BEI

Direktorat Utama

1. Sekretaris Perusahaan : Friderica Widyasari Dewi 2. Satuan Manajemen Resiko : Windiarti S. Choesin 3. Satuan Pemeriksa Internal : Widodo

Direktorat Pengawasan

4. Pengawasan Transaksi : Hamdi Hassyarbaini

5. Hukum : Dewi A. Prasetyaningtyas

6. Satuan Pemeriksa Anggota Bursa dan Partisipan : Kristian S. Manullang

Direktorat Pencatatan

7. Pencatatan Sektor Riil : Ignatius Girendroheru

8. Pencatatan Sektor Jasa : Umi Kulsum

9. Pencatatan Surat Hutang : Saptono Adi Junarso

Direktorat Perdagangan Fixed Income dan Derivatif

10.Perdagangan Fixed Income : Erna Dewayani 11.Perdagangan Derivatif : Hari Purnomo

Direktorat Keanggotaan dan Partisipan

12.Keanggotaan : Bambang Widodo

Direktorat Perdagangan Saham

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Direktorat Penelitian dan Pengembangan Usaha

14.Riset dan Pengembangan Produk : Kandi Sofia S. Dahlan

15.Pemasaran : Wan Wei Yiong

Direktorat Administrasi

16.Keuangan : Yohanes A. Abimanyu

17.Umum : Isharsaya

18.Sumber Daya Manusia : Mirna Kurniawati (Pjs)

Direktorat Teknologi Informasi

19.Operasi Teknologi Informasi : Yohanes Liauw 20.Pengembangan Solusi Bisnis Teknologi Informasi : Didit Agung Laksono

Specialist Setingkat Kepala Divisi

21.Chief Economist : Edison Hulu

Sumber

B. Gambaran Umum Perusahaan Manufaktur

1. PT Aqua Golden Missisippi Tbk

PT Aqua Golden Missisippi Tbk resmi berdiri pada tanggal 23 Februari 1990. Perusahaan ini bergerak dalam pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan komersialnya pada tahun 1974.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Perusahaan ini berkantor pusat di Jl. Pulo Lentut No. 3 kawasan industri Pulogadung Jakarta.

Pemegang saham terbesar perusahaan ini adalah PT Tirta Investama Tbk sebesar 90,00%.

2. PT Astra Internasional Tbk

PT Astra Internasional Tbk. ini berdiri didirikan pada tanggal 20 Februari 1957 berdasarkan akta notaris Sie Khwan Djioe No 67 tanggal 20 Februari 1957. Perusahaan ini terutama bergerak dalam bidang otomotif dan komponennya.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 4 April 1990 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 30.000.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Gaya Motor Raya No 8, Sunter II, Jakarta. Pemegang saham terbesar perusahaan ini adalah Jardine Cycle and Carriage Ltd sebesar 50,11%

3. PT Astra Otoparts Tbk.

PT Astra Otoparts Tbk. ini berdiri didirikan pada tanggal 20 September 1991 berdasarkan akta notaris No. 50 dengan nama PT Federal Adiwiraserasi . Perusahaan ini terutama bergerak dalam bidang perdagangan suku cadang kendaraan bermotor, industri logam dan industri plastik.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

500,- per lembar sahamnya. Perusahaan ini memiliki 75.000.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Raya Pegangsaan Dua Km 22 Kelapa Gading Jakarta.

Pemegang saham perusahaan ini adalah PT Astra Otoparts Tbk. sebesar 84,91%.

4. PT Sepatu Bata Tbk.

PT Sepatu Bata Tbk. pertama kali didirikan pada tanggal 15 Oktober 1931 di Indonesia dengan akta notaris No.64. PT Sepatu Bata Tbk. adalah anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat di Toronto Kanada. Perusahaan ini bergerak di bidang penghasil sepatu.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 24 Maret 1982 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- perlembar sahamnya. Perusahaan ini memiliki 13.000.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. TMP Kalibata Additional Listing Jakarta. Pemegang saham perusahaan ini terdiri dari:

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

5. PT Colorpak Indonesia Tbk.

PT Colorpak Indonesia Tbk. didirikan di Indonesia pada tanggal 15 September 1988. Perusahaan ini memulai kegiatan komersialnya pada tahun 1989, hasil produksi dipasarkan ke dalam dan luar negeri.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 30 November 2001 dengan harga perdana (Initial Public Offering) Rp 250,- per lembar sahamnya. Perusahaan ini memiliki 306.338.500 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Cideng Barat No. 15 Jakarta. Pemegang saham ini adalah :

1. PT Bukit Jaya Semesta : 58,00% 2. PT Optima Kharya : 13,00% 3. Crendwell Pte Ltd : 5,00%

6. PT Delta Djakarta Tbk

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brawerij. Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan sehingga terbentuk PT Delta Djakarta tahun 1970.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 30 Januari 1989 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 16.013.181 lembar jumlah saham yang beredar.

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Pemegang saham perusahaan ini terdiri dari :

1. San Miguel Malaysia (L) Pte. Ltd. : 58,00% 2. Pemerintah Daerah DKI Jakarta : 23,00%

7. PT Gudang Garam Tbk

Perseroan yang semula bernama PT Perusahaan Rokok Tjap “Gudang Garam” Kediri didirikan tanggal 30 Juni 1971. perusahaan ini bergerak di bidang rokok dan terkait dengan rokok.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 27 Agustus 1970 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 1.924.088.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Semampir II/1 Wisselboard 21091 s/d 21096 Kediri.

Pemegang saham perusahaan ini terdiri dari: 1. PT Suryaduta Investama : 66,80% 2. PT Suryamitra Kusuma : 5,32%

8. PT HM Sampoerna Tbk

Clara Danica : Analisis Pengaruh Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, 2008.

USU Repository © 2009

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 15 Agustus 1990 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 4.383.000.000 lembar saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Rungkut Industri Raya 18 Surabaya.

Pemegang saham terbesar perusahaan ini adalah PT Philip Morris Indonesia sebesar 97,00%.

9. PT Kageo Igar Jaya Tbk

PT Kageo Igar Jaya Tbk. (Perusahaan), d/h PT Igar Jaya Tbk, didirikan di Republik Indonesia berdasarkan akta No. 195 tanggal 30 Oktober 1975 di Jakarta. Perusahaan terutama bergerak dalam bidang industri wadah dan kemasan dari bahan dan kegiatan investasi pada perusahaan lain.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 5 November 1990 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 1.050.000.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Pegangsaan II Km 2,5, Kelapa Gading Jakarta.