ii

Startegi Pemasaran merupakan Serangkaian tujuan dan sasaran, kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah. Setiap perusahaan mempunyai tujuan untuk dapat tetap hidup dan berkembang, tujuan tersebut hanya dapat dicapai melalui usaha mempertahankan dan meningkatkan penjualanya, melalui usaha mencari dan membina langganan, serta usaha menguasai pasar. Maka dari itu, dengan adanya strategi pemasaran Produk-produk Bank Syariah Mandiri diharapkan segala keinginan dan kebutuhan masyarakat maupun pelanggan dapat terpenuhi dengan baik dan terorganisir dengan baik pula.

Tujuan dari penelitian ini adalah untuk mengetahui apa strategi pemasaran yang diterapkan dalam memasarkan produk gadai emas dan apakah strategi pemasaran yang dilakukan Bank Syariah Mandiri berpengaruh terhadap jumlah nasabah itu sendiri, agar masyarakat yang belum mengetahui tentang gadai emas dan tahu cara memanfaatkan emas untuk mendapatkan dana dalam mengatasi kebutuhan biaya pendidikan, modal usaha, biaya pengobatan, dan kebutuhan lainya, serta mengetahui cara menghitung taksiran berat dan harga emas di Bank Syariah Mandiri.

Penelitian ini mengguanakan metode kualitatif, yaitu penulis menganalisis data berdasarkan informasi-informasi yang diperoleh dari wawancara, observasi dan sumber-sumber lain yang terdapat pada Bank Syariah Mandiri Cabang Warung Buncit (Mampang-Jaksel).

Hasil analisis yang dilakukan menyimpulkan bahwa produk gadai emas adalah produk pegadaian atau penyerahan hak penguasa secara fisik atas harta atau barang (berupa emas) dari nasabah (arraahin) kepada bank (al-murtahin) untuk dikelola dengan prinsip ar-rahnu yaitu sebagai jaminan (al-marhun) atas peminjam atau untang (al-marhumbih) yang diberikan kepada nasabah atau peminjaman tersebut. strategi pemasaran yang dilakaukan Bank Syariah Mandiri cabang Warung Buncit (Mampang-Jaksel) yaitu dengan menggunakan strategi pemasaran melalui brosur, dan Gerai, yang tentunya bertujuan untuk memberikan pelayanan dan kepuasan yang terbaik kepada para nasabah maupun calon nasabah.

Dengan demikian, maka hasil dari penilitian ini mudah-mudahan dapat berguna bagi sistem pengembangan Bank Syariah Mandiri CabangWarung Buncit (Mampang-Jaksel) khususnya sebagai alternatif dalam pemberdayaan ekonomi umat dengan menerapkan strategi pemasaran yang baik dan tentunya profesional.

iii

Alhamdulillah segala sanjung hanyalah milik Allah SWT yang menciptakan

alam semesta beserta isinya. Shalawat dan salam semoga abadi tercurah kehariban penghulu alam Nabi Muhammad SAW, sebagai tauladan dan panutan bagi seluruh umat manusia sampai akhir zaman, dan sanak keluarga serta para sahabat nan setia.

Amin.

Kami tiada henti bersyukur dan memuji kepada Allah SWT atas curahan

rahmat dan maunahnya sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang telah direncanakan dan dalam rangka memenuhi persyaratan mencapai gelar Sarjana Komunikasi Islam pada Fakultas Ilmu Dakwah dan Ilmu

Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam melakukan penelitian ini, penulis sangat terbantu oleh partisipasi dari

berbagai pihak yang terlibat, baik secara langsung maupun tidak langsung dan atas bantuan motivasi serta masukan terhadap penulis skripsi ini. Oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang turut

membantu diantaranya :

1. Dr. Arief Subhan, MA, Selaku Dekan dan Suparto, M.Ed, Ph.D selaku Wakil

iv

3. H. Mulkanasir BA, S.Pd, MM, sebagai Sekretaris Jurusan Manajemen

Dakwah Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Drs. Hasanudin Ibnu Hibban, MA, selaku Dosen Pembimbing yang tulus dan

ikhlas meluangkan waktu untuk memberikan bimbingan, arahan, koreksi serta saran-saranya kepada penulis sehingga penulisan skripsi ini dapat

terselesaikan dengan baik.

5. Bapak dan Ibu Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Khususnya Jurusan

Manajemen Dakwah Konsentrasi Lembaga Keuangan Syariah (LKS) serta tanpa mengurangi rasa hormat yang tidak dapat penulis sebutkan satu persatu,

yang telah mendidik dan memberikan ilmunya kepada penulis selama di bangku kuliah.

6. Pihak Bank Syariah Mandiri Cabang Warung Buncit (Mampang - Jaksel) dan

seluruh stafnya khusunya Ibu Desmita Artalina selaku staf bagian pemasaran (marketing) dan Ibu Amanda yang telah membantu dalam penelitian yang

penulis lakukan di perusahaan tersebut.

v

masa serta telah mencurahkan kasih sayang, nasihat, dan perhatian yang tiada

henti memberi penulis semangat untuk segera menyelesaikan skripsi ini. 9. Teman-teman kelas Manajemen Dakwah Khususnya Konsentrasi lembaga

Keuangan Syariah B Angkatan 2009 yang selalu memberikan semangat

penulis yaitu, Sufi, Noval, Rustian, Nasrullah, Suhandi, Ulumudin, Supardi, Ahmad Afipullah, Ulil Absor, serta teman-teman lain yang selalu memberi

semangat dan bantuanya dalam penyelesaian skripsi ini.

10. Teman-teman KKN Andalusia UIN Syarif Hidayatullah Jakarta yang selalu memberikan doa dan semangat tiada henti sehingga dapat menyelesaikan

skripsi ini.

11. Terima kasih kepada my best Freind Budianto yang telah membantu

mengerjakan skripsi ini dari awal sampai akhir dan memberi support dan masukanya serta bantuan berikut dukunganya Jazakumullah Khoiron Katsiron.

12. Terima kasih kepada my Brother Roji Fatullah S.Hum yang turut berpartisipasi dan memotivasi penulis dalam mengerjakan skripsi hingga

rampung.

vi Amin.

Jakarta, Mei 2014

vii A. Latar Belakang Masalah ...1

B. Pembatasan dan Perumusan Masalah...6

C. Tujuan dan Manfaat Penelitian...6

D. Tinjauan Pustaka ...7

E. Metode Penelitian...9

F. Waktu Dan Tempat Penelitian ...12

G. Sistematika Penulisan...13

BAB II LANDASAN TEORI TENTANG STRATEGI PEMASARAN, GADAI EMAS, DAN BANK SYARIAH A. Strategi Pemasaran ...15

1. Pengertian strategi ...15

2. Pengertian pemasaran ...16

3. Pengertian startegi pemasaran ...18

4. Ruang lingkup srtategi pemasaran ...21

5. Perencanaan strategi pemasaran ...24

6. Tahapan dalam rencana strategi pemasaran...26

B. Gadai Emas...30

1. Pengertian gadai emas syariah ...30

2. Dasar hukum gadai emas syariah...34

3. Mekanisme gadai emas syariah ...41

4. Manfaat dan keuntungan gadai emas syariah ...46

C. Bank Syariah ...49

1. Pengertian bank syariah ...49

2. Tujuan dan ciri-ciri bank syariah ...51

viii

B. Visi dan Misi Bank Syariah Mandiri...64

C. Dewan Pengawas Syariah Bank Syariah Mandiri ...64

D. Struktur Organisasi Bank SyariahMandiri ...66

E. Produk-Produk Bank Syariah Mandiri ...68

F. Keunggulan Bank Syariah Mandiri ...71

BAB IV STRATEGI PEMASARAN PRODUK GADAI EMAS PADA BANK SYARIAH MANDIRI TERHADAP PENGARUH JUMLAH NASABAH A. Strategi Pemasaran Produk Gadai Emas Pada Bank Syariah Mandiri...74

B. Pengaruh Strategi Pemasaran Terhadap Jumlah Nasabah ...83

C. Analisis Strategi Pemasaran Produk Gadai Emas Bank Syariah Mandiri Terhadap Pengaruh Jumlah Nasabah ...89

BAB V PENUTUP A. Kesimpulan...100

B. Saran ...102

ix

1

Ilmu pemasaran telah mengalami perkembangan yang cukup pesat dalam dua dekade terakhir ini. Bisnis apapun tidak akan bertahan lama apabila tidak disertai dengan strategi pemasaran yang handal. Setiap lembaga atau perusahaan harus mampu memperlakukan pemasaran sebagai ‘roh’ yang menentukan hidup matinya perusahaan. Hal itu, tidak hanya berlaku bagi divisi pemasaran, tetapi setiap elemen dari lembaga atau perusahaan harus merasakan dan menghayati fungsinya sebagai pemasar.

Lembaga atau perusahaan harus cerdas dalam memikirkan misi bisnis dan strategi pemasaran. Manajemen tidak lagi berpikir sebatas tentang pasar tempat mereka menjual produk dan pesaing serta prefensi konsumen atau nasabah. Lebih dari itu lembaga atau perusahaan di zaman moderen bekerja di zona “perang” menghadapi pesaing yang berkembang dengan pesat,

perkembangan tekhnologi, dan berkurangnya loyalitas konsumen atau nasabah.1

Emas dalam sejarah perkembangan sistem ekonomi dunia, sudah dikenal sejak 40 ribu tahun sebelum masehi. Emas sering kali di identikan dengan sesuatu yang nomor satu, prestitius, dan elegan. Hal ini dikarenakan emas adalah logam mulia. Disebut logam mulia karena dalam keadaan murni dalam udara biasa emas tidak dapat teroksidasi atau dengan kata lain akan

1

tahan karat. Emas banyak digunakan sebagai standart keuangan di banyak negara dan juga sebagai perhiasan, cadangan devisa dan sampai saat ini emas merupakan alat pembayaran yang paling utama di dunia.2

Emas juga mempunyai manfaat emosional untuk dinikmati keindahannya. Nilai keindahannya berpadu dengan harganya yang menarik sehingga emas menjadi sarana untuk mengekspresikan diri, dan emas telah menjadi simbol status di berbagai sub kultur masyarakat Indonesia. Dengan melihat kebutuhan masyarakat Indonesia dan ketertarikannya terhadap nilai emas yang fluktuatif, selain hanya digunakan untuk menghiasi penampilan agar terlihat sempurna termasuk kaum hawa, ternyata emas juga bisa juga digunakan sebagai investasi.3

Secara umum, operasional gadai emas syariah mirip dengan jasa konvensional, yaitu menyimpan barang untuk memperoleh pendapatan uang dalam jumlah tertentu. Untuk jasa ini dalam gadai konvensional dikenakan beban bunga, layaknya sistem keuangan yang diterapkan perbankan. Sementara dalam investasi emas syariah, nasabah tidak dikenakan bunga tetap, yang dipungut dari nasabah adalah biaya penitipan, pemeliharaan, penjagaan serta penaksiran barang yang digadaikan. Perbedaan utama antara biaya gadai emas syariah dan bunga gadai emas konvensional adalah dari sifat bunga yang bisa berakumulasi dan berlipat ganda, sementara biaya gadai emas syariah hanya sekali dan ditetapkan dimuka.

2

Joko Salim, Jangan Investasi Emas sebelum Baca Buku Ini !, Transmedia Pustaka, Jakarta, 2010, Cet IV. Hal.160.

3

Produk gadai emas sebagai komoditas yang ditawarkan kepada pasar harus memenuhi keinginan dan kebutuhan konsumen atau nasabah. Karena itu, untuk memasarkannya diperlukan perancangan agar memenuhi kualitas dan kuantitas yang sesuai dengan keinginan dan kebutuhan pasar.

Dalam gadai emas syariah tidak mengenakan biaya jasanya dengan sistem bunga, dipandang memberatkan dan dapat mengarahkan kepada sistem riba dalam Islam diharamkan, seperti yang terdapat dalam Al-Qur’an surah Al-Baqarah ayat 275.

Artinya:“Allah menghalalkan jual beli dan mengharamkan riba.” Ayat Al-qur’an di atas menjelaskan tentang bagaimana transaksi jual beli yang benar dalam islam sehingga di dalamnya tidak mengandung unsur riba, Jadi karena itu diperlukan adanya pembahasan lebih lanjut mengenai gadai syariah ini agar dapat berjalan sesuai dengan ajaran-ajaran agama Islam yang berpedoman kepada Al-Qur’an dan Al-Hadits guna mewujudkan kesejahteraan rakyat Indonesia secara keseluruhan serta khususnya untuk kaum muslim melalui bentuk penyaluran kredit.

tinggi laju inflasi maka semakin tinggi harga emas.4 Harga emas dipercaya akan selalu bisa mengamankan kemampuan beli kita, artinya harga emas akan naik, setidaknya sama dengan tingkat inflasi dalam suatu waktu tertentu. Jelaslah bahwa emas adalah investasi yang paling aman dan menguntungkan karena relatif tahan terhadap inflasi. Emas juga sering disebut sebagai produk investasi penangkal inflasi. sedangkan definisi Deflasi adalah kebalikannya, yaitu suatu kondisi dimana harga yang turun terus menerus disebabkan menurunnya jumlah uang yang beredar secara drastis. Deflasi yang kisarannya juga lepas kontrol disenut kepanikan atau depresi ekonomi, dimana daya beli melambung karena harga barang dan jasa menurun, sedangkan harga emas cenderung konstan.5

Memang masyarakat indonesia pada umumnya telah mengimplementasikan gadai emas dengan menggunakan emas sejak dulu. Dengan cara membeli emas dengan harga tertentu dan karat tertentu, dalam bentuk perhiasan untuk digunakan atau disimpan. Kemudian emas yang telah dibeli tersebut di simpan dalam kurun waktu tertentu sampai tiba nanti saat harga emas tersebut naik, baik naik secara signifikan ataupun tidak, baru kemudian mereka jual emas tersebut. Selisih harga antara harga beli emas dimasa lalu dengan harga jual emas di masa kini adalah merupakan keuntungan yang diperoleh.

4

Sofiniyah Ghufron,Megatasi Masalah Dengan Pegadaian Syariah, (Jakarta:Renaisan, 2005), Cet.1, hal 14.

5

Dalam perkembangan sejarah, perekonomian syariah yang bersih dan bebas bunga di Indonesia telah memasuki tahap pengembangan yang bersyarat dan dipenuhi dengan tantangan. Dalam perjalanannya kita dapat menganalisis adanya beberapa kendala kultural dalam penerapannya, kendala kultural masyarakat islam baik dari kalangan praktisi usaha maupun masyarakat umum sering terjebak pada simbolisme dan melupakan aspek subtansi dari ajaran syariat Islam. Kepatuhan dan kesesuaian syariah (syariah complience) adalah harapan masyarakat secara umum termasuk dalam bidang ekonomi. Karena keterlibatannya dalam ekonomi syariah berangkat dari ideologi yang akan mengalahkan segala pertimbangan pragmatis, sehingga menjadi potensi yang besar bagi pengembangan ekonomi syariah.

BSM (Bank Syariah Mandiri) merupakan salah satu Lembaga Keuangan Makro Syariah (LKMS), yaitu lembaga keuangan makro yang sistem operasionalnya berlandaskan syariah Islam. Di tengah semakin pesatnya perkembangan ekonomi syariah di Indonesia. Keberadaan BSM mempunyai peranan penting dalam upaya mempercepat sosialisasi pengembangan keuangan syariah khususnya di kalangan masyarakat ekonomi menengah ke bawah.

tidak akan ada penjualan atau pemasaran produk gadai emas yang sangat maksimal di dalam satu lembaga keuagan syariah atau Bank syariah tersebut.6 Dari uraian diatas, penulis tertarik untuk membahas dan meniliti tentang bagaimana mekanisme dan operasional pemasaran gadai emas pada Bank Syariah Mandiri, bagaimana kelebihan dan keuntungan yang ditawarkan kepada nasabah, bagaimana tingkat perkembangannya, bagaimana pengaruh produk tersebut terhadap tingkat pendapatan bank serta bagaimana prospek pendapatan yang dihasilkan dari gadai emas tersebut. Oleh karena itu, penulis tertarik untuk mengangkat judul skripsi dengan Judul “STRATEGI

PEMASARAN PRODUK GADAI EMAS PADA BANK MANDIRI SYARIAH CABANG WARUNG BUNCIT (MAMPANG – JAKARTA

SELATAN)”.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Untuk menghindari terlalu luasnya pembahasan ini maka dalam penelitian ini dibatasi pada strategi pemasaran yang berkualitas adalah strategi dalam memasarkan produk gadai emas kepada nasabah Bank Syariah Mandiri Cabang Warung Buncit.

2. Perumusan Masalah

Adapun masalah pokok yang akan dibahas dalam skripsi ini adalah mengenai hal sebagai berikut :

6

a. Bagaimana strategi pemasaran produk gadai emas pada Bank Mandiri Syariah Cabang Warung Buncit (Mampang-Jakarta Selatan) ?

b. Apakah pengaruh strategi pemasaran yang dilakukan Bank Syariah Mandiri Cabang Warung Buncit terhadap jumlah nasabah ?

C. Tujuan dan Manfaat Penelitian : 1. Tujuan penelitian ini adalah :

a. Untuk mengetahui bagaimana strategi pemasaran gadai emas yang dilakukan oleh pihak Bank Mandiri Syariah dalam meningkatkan kualitas nasabah

b. Untuk mengetahui apakah strategi pemasaran gadai emas yang dilakukan BSM ada pengaruhnya dalam meningkatkan jumlah nasabah terhadap Bank Syariah Mandiri.

2. Manfaat penelitian yang penulis lakukan adalah : a. Bagi Bank Mandiri Syariah cabang Warung Buncit

Memberikan saran dan masukan yang lebih bermanfaat bagi Bank Mandiri Syariah cabang Warung Buncit tentang meningkatkan nasbah terhadap produk gadai emas.

b. Bagi penulis

Menambah ilmu pengetahuan dan wawasan tentang pemasaran produk gadai emas dalam meningkatkan nasabah dalam produk investasi emas.

Dapat dijadikan informasi dan sumber pengetahuan serta memberikan gambaran tentang produk pemasaran gadai emas yang dilakukan oleh pihak Bank Mandiri Syariah.

D. Tinjauan Pustaka

Pembahasan mengenai produk investasi dan gadai emas memang selalu mewarnai berbagai judul dan skripsi, hal ini tidak dipungkiri, oleh karena itu langkah pertama yang dilakukan dalam penilitian ini adalah mengadakan eksplorasi terhadap berbagai sumber penilitian yang mungkin dapat diuraikan. Dari survey awal diketahui bahwa ada beberapa skripsi yang berkaitan tentang pemasaran produk gadai emas. Diantaranya adalah :

1. Skripsi Siti Khadijah, Prodi Muamalat (Ekonomi Islam), pada Konsentrasi Perbankan Syariah, fakultas syariah dan hukum UIN Syarif Hidayatullah Jakarta, 2011 yang berjudul “Strategi Pemasaran Produk Gadai Syariah Dalam Menarik Minat Nasabah (Penelitian Pada Unit Pegadaian Syariah Cabang Pondok Aren)” yang mencoba menjelaskan bagiamana strategi pemasaran produk gadainya bisa memberikan daya tarik atau minat kepada nasabahnya.

omzet produk gadai emasnya, yang didalamnya menguraiakn penjelasan tentang rasio capital again (keuntungan yang didapat). 3. Skripsi Faridatun Sa’adah, Prodi Muamalat (Ekonomi Islam), Pada

Konsentrasi Perbankan Syariah, fakultas syariah dan hukum UIN Syarif Hidayatullah Jakarta, 2008 yang berjudul “Strategi Pemasaran Produk Gadai Syariah Dalam Upaya Menarik Minat Nasabah Pada Pegadaian Syariah Cabang Dewi Sartika” yang mencoba menjelaskan tentang pengaruh startegi pemasaran produk gadai syariah pada pegadaian syariah dalam upaya menarik minat nasabahnya, dan di dalamnya menguraikan laju pertumbuhan pada nasabah dan peningkatan omzetnya.

Jadi kesimpulan dan perbedaan skripsi penulis, dengan skripsi-skripsi yang telah ada, yaitu dari segi pembahasan materinya, objek dan subjek penelitiannya. Di sini Penulis menguraikan tentang strategi pemasaran gadai emas terhadap pengaruh pertumbuhan nasabah dan laju peningkatan omzet pada Bank Syariah Mandiri cabang Warung Buncit (Mampang-Jakarta Selatan).

E. Metode Penelitian 1. Metode Penelitian

yang akan disamakan dan dibedakan dari apa yang akan diperbandingkan dalam rangka menjawab permasalahan yang telah dirumuskan dalam riset, karena memang inilah bagian yang terpenting dalam riset jenis ini.7 Penelitian deskriftif yaitu mencatat secara teliti segala gejala-gejala (fenomena) yang dilihat , didengar dan dibacanya (melalui wawancara, foto, video, tape, dokumen pribadi, brosur, dan lainnya) dan peneliti juga membanding-bandingkan, mengkombinasikan, dan menarik kesimpulan.8 2. Subjek dan Objek Penelitian

Adapun yang menjadi subjek penilitian adalah Bank Syariah Mandiri cabang Warung Buncit (Mampang-Jakarta Selatan), sedangkan yang menjadi Objeknya adalah Strategi BSM dalam meningkatkan penjualan Produk gadai emasnya.

3. Sumber Data

Sumber data merupakan sesuatu hal yang sangat penting untuk digunakan dalam penelitian guna menjelaskan riil atau tidaknya suatu penelitian tersebut. Dalam hal ini penulis menggunakan beberapa data, diantaranya adalah :

a. Data Primer

Data primer adalah data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti dari hasil wawancara atau hasil

7

Husein Umar, Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, cet. 11 (Jakarta:PT Raja Grafindo Persada, 2011), hal.37

8

observasi yang biasa dilakukan oleh peneliti.9dalam data primer, peneliti atau observer melakukan sendiri observasi di lapangan, pelaksanaanya dapat berupa survey langsung ke lembaga terkait.

b. Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pegumpul data primer atau oleh pihak lain. Misalnya yang menjadi data sekunder dalam penelitian ini adalah yang berbentuk dokumen yaitu buku-buku, brosur, majalah dan sumber informasi lainnya yang memiliki relevansi dengan masalah penelitian sebagai bahan penunjang penelitian.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yaitu dengan cara penelitian lapangan atau survey, sedangkan alat yang digunakan untuk mengumpulkan data adalah :

a. Observasi

Observasi ialah pengamatan dan pencatatan yang sistematis terhadap gejala-gejala yang diteliti.10Penulis melakukan penelitian dengan cara mengamati langsung terhadap segala sesuatu yang terkait dengan masalah strategi pemasaran terhadap produk investasi dan gadai emas pada Bank Syariah Mandiri cabang Warung Buncit, baik secara langsung maupun tidak langsung.

b. Wawancara

9

Husein Umar,Metode Penelitian Untuk Skripsi Dan Tesis Bisnis,hal.42

10

Wawancara (Interview) ialah tanya jawab lisan antara dua orang atau lebih secara langsung.11 Wawancara dilakukan untuk menyerap (saturate) (atau menemukan informasi yang kontinu untuk menambah hingga tidak ada lagi yang dapat ditemukan) kategori.12 Hal ini bertujuan untuk memberikan kebebasan pada narasumber dalam menjawab pertanyaan yang diberikan namun tetap terarah pada masalah yang diangkat.

c. Dokumentasi

Dokumentasi yaitu proses pengumpulan data dan pengambilan data berdasarkan tulisan-tulisan berbentuk catatan, buku, dokumen atau arsip-arsip milik lembaga Bank Syariah Mandiri cabang Warung Buncit, ataupun tulisan-tulisan dan berkas-berkas yang memiliki relevansi dengan pembahasan peneliti ini.

5. Teknik Analisis Data

Dalam menganalisis data penulis menggunakan metode deskriftif analisis, yaitu suatu teknik data dimana penulis terlebih dahulu menguraikan semua data yang diperoleh dari hasil pengamatan secara sistematis lalu diklasifikasi untuk dianalisis sesuai dengan perumusan masalah dan tujuan penelitian, untuk selanjutnya disajikan dalam bentuk laporan ilmiah.

11

Husaini Usman dan Purnomo Setiady Akbar,Metodologi Penelitian Sosial,hal.57

12

F. Waktu dan Tempat Penelitian 1. Waktu

Waktu penelitian penulis akan dilaksanakan pada bulan Januari 2014 sampai Maret 2014.

2. Tempat Penelitian

Penulis melakukan penelitian di Bank Syariah Mandiri Warung Buncit, yang beralamat Jl. Mampang Prapatan Warung Buncit No. 96, Jakarta Selatan.

G. Sistematika Penulisan

Untuk lebih mudah memahami pembahasan dan penulisan pada skripsi ini, maka penulis menguraikan secara terperinci masalah demi masalah yang pembahasannya terbagi menjadi lima bab dan masing-masing bab terdiri sub bab dengan sistematika penulisan sebagai berikut :

Bab I berisi tentang penjelasan latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, tinjauan pustaka, metodologi penelitian, waktu dan tempat penelitian dan sistematika penelitian atau penulisan.

Bab III dalam bab ini penulis akan membahas tentang gambaran umum atau profil bank syariah mandiri yang penjelasannya bisa terurai sebagaimana berikut: sejarah singkat bank syariah mandiri, visi misi bank syariah mandiri, dewan pengawas syariah (DPS) bank syariah mandiri, struktur organisasi serta nilai-nilai pada bank syariah mandiri, produk-produk pada bank syariah mandiri dan keunggulan pada bank syariah mandiri.

Bab IV membahas tentang tinjauan umum strategi pemasaran produk gadai emas pada bank syariah mandiri terhadap pengaruh jumlah nasabah yang berisikan tentang : strategi pemasaran produk gadai emas pada bank syariah mandiri, pengaruh strategi pemasaran terhadap jumlah nasabah, dan analisis strategi pemasaran produk gadai emas bank syariah mandiri terhadap pengaruh jumlah nasabah.

A. Strategi Pemasaran 1. Pengertian Strategi

Secara etimologis, strategi berasal dari bahasa Yunani Strategos yang berarti Jenderal.1 Strategi pada mulanya berasal dari peristiwa peperangan, yaitu sebagai suatu siasat untuk mengalahkan musuh. Namun pada akhirnya strategi berkembang untuk kegiatan organisasi termasuk keperluan ekonomi, sosial, budaya dan agama.

Dalam Kamus Istilah Manajemen, strategi adalah rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling hubungan dalam waktu dan ukuran.2 Dalam sebuah perusahaan, strategi merupakan salah satu faktor terpenting agar perusahaan dapat berjalan dengan baik. Strategi menggambarkan arah bisnis yang mengikuti lingkungan yang dipilih dan merupakan pedoman untuk mengalokasikan sumber daya usaha suatu organisasi.3

Dari definisi di atas, peneliti dapat mengambil kesimpulan tentang strategi, yaitu:

1

George Stainer dan John Miller,Manajemen Strategi,(Jakarta:Erlangga, 2008), hal.20

2

Panitia Istilah Manajemen Lembaga PPM,Kamus Istilah Manajemen,(Jakarta:Balai Aksara, 2002), Cet Ke-2 hal. 245

3

a. Strategi merupakan suatu kesatuan rencana yang terpadu yang diperlukan untuk mencapai tujuan organisasi.

b. Dalam menyusun strategi perlu dihubungkan dengan lingkungan organisasi, sehingga dapat disusun kekuatan strategi organisasi

c. Dalam pencapaian tujuan organisasi perlu alternative strategi yang dipertimbangkan dan harus dipilih.

d. Strategi yang dipilih akan di implementasikan oleh organisasi yang akhirnya memerlukan evaluasi terhadap strategi tersebut.

2. Pengertian Pemasaran

Pemasaran suatu faktor penting dalam siklus yang bermula dan berakhir dalam kebutuhan konsumen, dimana pemasaran harus dapat menafsirkan kebutuhan-kebutuhan konsumen dan mengkombinasikan-nya dengan data pasar. Kebanyakan orang mengatakan bahwa pemasaran adalah serangkaian kegiatan ekonomi yang mencakup penjualan, permintaan atau pembelian dan harga.

Drs. Bashu Swasta M. A dan Irawan mengukapkan bahwa “pemasaran adalah sebagai suatu sistem dari kegiatan-kegiatan yang saling berhubungan, ditunjukkan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa kepada pembeli”.4

Menurut Philip Kotler mengatakan bahwa pemasaran adalah “suatu

proses sosial dan manajerial yang didalamnya individu dan kelompok untuk mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan mempertukar produk yang bernilai dengan pihak lain.”5

Pemasaran juga dapat dipahami sebagai suatu rencana untuk memperbesar pengaruh terhadap pasar, baik jangka pendek maupun jangka panjang, yang didasarkan pada riset pasar, penilaian, perencanaan produk, promosi, perencanaan penjualan dan distribusi. Secara spesifik pengertian pemasaran bagi lembaga keuangan adalah:

a. Mengidentifikasikan pasar yang paling menguntungkan sekarang dan masa yang akan datang.

b. Menilai kebutuhan nasabah atau anggota saat ini dan masa yang akan datang.

c. Menciptakan sarana pengembang bisnis dan membuat rencana untuk mencapai sasaran tersebut.

4

Bashu Swasta,Manajemen Pemasaran Modern,(Yogyakarta:Liberty,1990), Cet Ke-2, hal.5

5

d. Promosi untuk mencapai sasaran.6

Jadi kesimpulan dari penjelasan tentang pemasaran yang akan diuraikan oleh penulis yaitu diantaranya adalah

a. Kegiatan pemasaran tidak hanya memikirkan target atau sasaran tetapi harus memikirkan indentifikasi lokasi atau pengamatan lokasi untuk menunjang berhasil atau tidaknya kegiatan pemasaran.

b. Kegiatan pemasaran harus mampu memberikan nilai prospek yang bagus pada konsumen atau costumer.

c. Kegiatan pemasaran juga mempunyai peran penting dalam mengembangkan unit bisnisnya agar mecapai target dan sasaran.

d. Kegiatan Pemasaran harus memberlakukan suatu promosi-promosi produk yang dipasarka agar kegiatan pemasaran bisa mencapai target atau sasaran

3. Pengertian Strategi Pemasaran

Dalam Kamus Besar Ilmu Pengetahuan, strategi pemasaran merupakan proses pemasaran yang mencakup beberapa hal analisis atau kesempatan-kesempatan, pemilikan sasaran-sasaran, pengembangan strategi, perumusan rencana implementasi serta pengawasan.7

Strategi pemasaran adalah bagian dari lingkungan yang terdiri atas rangsangan fisik dan sosial. Termasuk di dalam rangsangan tersebut adalah

6

Muhammad,Manajemen Bank Syariah,(Yogyakarta:UPP AMP YKPN, 2002), hal. 194

7

produk dan jasa, materi promosi (iklan), tempat pertukaran (took eceran), dan informassi tentang harga (label yang tertempel pada produk), selanjutnya penerapan strategi pemasaran melibatkan penempatan rangsangan tersebut di lingkungan konsumen agar dapat mempengaruhi afeksi, kognisi, dan perilaku mereka.8

Startegi pemasaran ialah suatu rencana yang memungkinkan perusahaan dalam memanfaatkan sumber daya yang dimiliki dengan sebaik-baiknya untuk mencapai tujuan perusahaan. Strategi pemasaran terdiri dari dua unsur (1) seleksi dan analisis pasar sasaran dan (2) menciptakan dan menjaga kesesuaian bauran pemasaran, perpaduan antara produk, harga, distribusi, dan promosi.9

Strategi pemasaran dapat dipahami sebagai logika pemasaran yang dengannya unit usaha dapat mencapai tujuan pemasarannya.10 Strategi pemasaran juga merupakan pernyataan mengenai bagaimana suatu merek atau lini produk dapat memenuhi keinginan dan dapat memuaskan pelanggan. Selain itu pemasaran sendiri dapat diartikan sebagai seleksi atau pasar sasaran, menentukan posisi bersaingan dan pengembangan suatu bauran pemasaran yang efektif untuk mencapai dan melayani klien yang dipilih.11

8

Purwanto, Marketing Strategic (Meningkatkan Pangsa Pasar), (Jakarta:Platinum, 2012), Cet. 1, hal 43.

9

Titik Nurbiyati dan Mahmud Machfoedz, Manajemen Pemasaran Kontemporer, (Yogyakarta:Kayon, 2005), Cet 1, hal 110.

10

Philip Kotler dan Paul N. Blom, Teknik dan Strategi Pemasaran Jasa Profesional, (jakarta:Intermedia, 1995), hal.27

11

Beberapa strategi pemasaran diterapkan akan mampu menembus pasar, mengembangkan pasar, mengembangkan produk, diversifikasikan, biaya murah dan pemfokuskan pasar.12Dengan penjelasan sebagai berikut :

a. Menembus Pasar

Strategi ini digunakan apabila diketahui bahwa masih ada sasaran yang belum mengetahui atau memakai (barang maupun jasa) disebabkan karena pesaing lebih agresif seningga belum mempunyai kesempatan membeli.

b. Mengembangkan Pasar

Strategi ini apabila sasaran pembeli lama telah dapat dicapai baik oleh produk kita maupun oleh produk pesaing, sehingga perlu mencari sasaran pembeli baru, sementara produk lama masih berjalan dengan cara memperluas daerah.

c. Pengembangan Produk

Straegi ini mencakup usaha perubahan produk, tetapi menggunakan cara produksi sebelumnya.

d. Diversifikasi

Strategi ini merupakan pengembangan produk baru yang masih berhubungan dengan produk lama untuk ditawarkan kepada pasar yang

12

baru juga. Strategi ini sangat efektif untuk mengisi sasaran yang terabaikan atau kosong, sehingga mereka mengikuti pesaing.

e. Biaya Murah

Strategi ini didasarkan pada input rendah, sehingga dapat menghasilkan produk yang murah pula, namun dengan kualitas dan standar yang tinggi. Hal ini bisa dilakukan dengan pemilikan modal yang besar serta teknologi tinggi maupun bergabung dengan wadah koperasi misalnya.

f. Pemfokusan Pasar

Strategi ini dilakukan dengan memberikan pelayanan yang sangat terbatas, kelompok pembeli ditentukan dengan jelas agar pelayanan lebih efektif dan efesien.

4. Ruang Lingkup Strategi Pemasaran

Banyak pengertian yang diberikan menegenai Strategi Pemasaran. Salah satu pengertian menyatakan, bahwa Strategi Pemasaran merupakan kegiatan penganalisisan, perencanaan, pelaksanaan dan pengendalian program-program yang dibuat untuk membentuk, membangun dan memelihara, keuntungan dari pertukaran melalui sasaran pasar guna mencapai tujuan organisasi (perusahaan) dalam jangka panjang.

falsafat, konsep, tugas dan proses Strategi Pemasaran. Pada umumnya ruang lingkup Strategi Pemasaran meliputi:

a. Falsafah Strategi Pemasaran, yang mencakup konsep dan proses pemasaran serta tugas-tugas Strategi Pemasaran.

b. Faktor lingkungan pemasaran merupakan faktor yang tidak dapat dikendalikan pimpinan perusahaan.

c. Analisis Pasar, yang mencakup cirri-ciri dari masing-masing jenis pasar, analisis produk, analisis konsumen, analisis persaingan dan analisis kesempatan pasar.

d. Pemilihan sasaran (target) pasar, yang mencakup dimensi pasar konsumen, perilaku konsumen, segmentasi pasar dan criteria yang digunakan, peramalan potensi sasaran pasar, dan penentuan wilayah pasar atau penjualan.

e. Perencanaan pemasaran perusahaan, yang mencakup perencanaan strategi jangka panjang pemasaran perusahaan (marketing corporate planning), perencanaan operasional pemasaran perusahaan, penyusunan anggaran pemasaran dan, proses penyusunan rencana pemasaran perusahaan.

g. Kebijakan dan strategi produk, yang mencakup strategi pengembangan produk, strategi produk baru, strategi lini produk, dan strategi acuan produk (product mix).

h. Kebijakan dan strategi harga, yang mencakup strategi tingkat harga, strategi potongan harga, strategi syarat pembayaran, dan strategi penetapan harga.

i. Kebijakan dan strategi penyaluran, yang mencakup strategi saluran distribusi dan strategi distribusi fisik.

j. Kebijakan dan strategi promosi, yang mencakup strategi advertensi, strategi promosi penjualan (sales promotion), strategi personal selling,dan strategi publisitas serta komunikasi pemasaran.

k. Organisasi pemasaran, yang mencakup tujuan perusahaan, dan tujuan bidang pemasaran, struktur organisasi pemasaran, proses dan iklim prilaku organisasi pemasaran.

l. Sistem informasi pemasaran, yang mencakup ruang lingkup informasi pemasaran, riset pemasaran, pengelolaan, dan penyusunan sistem informasi pemasaran.

n. Manajemen penjual, yang mencakup manajemen tenaga penjual, pengelolaan wilayah penjualan, dan penyusunan rencana dan anggaran penjualan.

o. Pemasaran Internasional yang mencakup pemasaran ekspor (export marketing), pola-pola pemasaran internasional dan pemasaran dari perusahaan multinasional.13

5. Perencanaan Strategi Pemasaraan

Setiap perusahaan dalam menjalankan aktivitas usahanya selalu menyusun rencana kegiatan yang akan dilakukannya dalam rangka pencapaian tujuan usaha yang diharapkan. Rencana yang disusun memberi arah terhadap kegiatan yang akan dijalankan untuk pencapaian tujuan. Rencana kegiatan perusahaan yang menyeluruh harus didukung dengan rencana pelaksanaan yang lebih rinci dalam bidang-bidang kegiatan yang terdapat dalam perusahaan tersebut.

Dalam hal ini, sering ditemui adanya rencana produksi, rencana keuangan, dan rencana pemasaran. Rencana pemasaran yang disusun suatu perusahaan tidak lepas dari rencana kegiatan perusahaan secara menyeluruh, baik untuk jangka pendek maupun untuk jangka panjang.14

Setiap perusahaan harus melihat apa yang akan terjadi dan mengembangkan strategi dan perencanaan pemasaran jangka panjang

13

Sofjan Assauri,Manajemen Pemasaran (Dasar, Konsep, dan Strategi), (Jakarta: PT Raja Grafindo Persada, 2004) Ed 1 Cet. 7 hal 12-14

14

untuk menghadapi perubahan kondisi pasar. Tidak ada strategi yang sempurna. Setiap perusahaan harus membuat rencana yang dipandang paling sesuai untuk situasi, kesempatan, tujuan, dan sumber daya yang ada.

Banyak perusahaan beroperasi tanpa perencanaan formal. Dalam perusahaan baru, manajer pada umumnya sangat sibuk sehingga mereka tidak mempunyai waktu untuk perencanaan. Sementara itu, perusahaan kecil beranggapan bahwa hanya perusahaan besar yang memerlukan perencanaan formal. Pada perusahaan yang telah mapan, pada umumnya manajer beralasan bahwa mereka telah bekerja dengan baik tanpa perencanaan formal, karena itu mereka beranggapan bahwa perencanaan formal tidak terlalu penting.

Perencanaan formal dapat mendatangkan berbagai keuntungan untuk semua jenis perusahaan, besar maupun kecil, perusahaan baru ataupun yang sudah mapan. Perencanaan formal memotivasi manajemen untuk berpikir sistematis, mempertajam visi, tujuan dan kebijaksanaan, melakukan koordinasi upaya perusahaan dengan lebih baik, dan menunjukkan standar prestasi kerja yang lebih jelas untuk pengawasan.

Pada umumnya peerusahaan menyusun rencana tahunan, rencana jangka panjang, dan rencana strategis.

perusahaan, strategi pemasaran untuk tahun yang berjalan, program tindakan, anggaran, dan pengendalian.

2. Rencana Jangka Panjang ialah rencana yang menerangkan faktor-faktor umum dan yang mempengaruhi perusahaan selama beberapa tahun ke depan. Faktor-faktor tersebut meliputi tujuan jangka panjang, strategi pemasaran umum yang digunakan untuk mencapai tujuan jangka panjang, dan sumber daya yang diperlukan. Rencana jangka panjang ditinjau kembali untuk diperbaiki setiap tahun agar perusahaan selalu mempunyai rencana jangka panjang yang sesuai dengan kondisi.

3. Perencanaan Strategis merupakan proses pengembangan dan penjagaan kesesuaian yang strategis antara tujuan dan kemampuan perusahaan, dan perubahaan kesempatan pemasarannya. Perencanaan strategis mencakup penyesuaian perusahaan untuk mengambil keuntungan dari kesempatan yang terjadi dalam perubahan lingkungan yang berlangsung konstan.

6. Tahapan dalam Rencana Strategi Pemasaran

Perencanaan pemasaran merupakan suatu proses yang terdiri dari lima tahapan sebagai berikut:

1. Analisis situasi

2. Pengembangan tujuan pemasaran

4. Pemilihan pasar sasaran dan pengukuran permintaan pasar 5. Desain bauran pemasaran yang strategis

a. Analisis Situasi

Analisis situasi meliputi penganalisaan jalannya program pemasaraan perusahaan, cara penerapannya, dan segala sesuatu yang mungkin dihadapi pada masa yang akan datang.

b. Tujuan Pemasaran

Langkah selanjutnya dalam perencanaan pemasaraan strategis adalah menetapkan tujuan pemasaran. Tujuan pemasaran harus dihubungkan dengan luas tujuan pemasaran dan strategi.

c. Penetapan Posisi dan Perbedaan keunggulan

Langkah ketiga dalam perencanaan pemasaran strategis meliputi dua keputusan yang kompelementer: cara menetapkan posisi produk di pasar dan cara membedakannya dari pesaing. Dengan demikian penetapan posisi (positioning) mengacu pada citra produk dalam kaitannya dengan persaingan produk sejenis maupun produk lain yang dipasarkan oleh perusahaan yang sama.

d. Pasar Sasaran dan Permintaan Pasar

dan kemauan untuk membayar. Pasar sasaran mengacu pada sekelompok orang atau perusahaan yang menjadi tujuan program pemasaran.

e. Desain Bauran Pemasaran

Lebih lanjut, manajemen harus mendesain, bauran pemasaran kombinasi produk, cara mendistribusikan dan mempromosikan, serta menetapkan harganya. Keempat elemen itu harus secara bersama-sama memenuhi kebutuhan pasar sasaran, dan mencapai tujuan pemasaran perusahaan.

1. Segmentasi Pasar

Pasar merupakan kelompok konsumen yang berada di berbagai lokasi yang mempunyai beraneka keinginan dan kebutuhan, sumber daya, sikap dan praktik pembelian yang saling berbeda antara satu dengan yang lain.

Sifat pasar yang sangat heterogen memerlukan segmentasi pasar, suatu proses pemisahan pasar yang heterogen menjadi beberapa segmen atau bagian yang homogen dalam semua aspek yang berhubungan dengan pemasaran produk.

2. Segmenting

Dengan demikian, tujuan segmentasi pasar adalah untuk mengindentifikasikan berbagai kelompok dalam pasar yang lebih luas mempunyai kesamaan dalam kebutuhan dan respon kepada tindakan promosi dan bauran pemasaran lainnya untuk menetapkan perlakuan pemasaran terpisah.

Selanjutnya pemasar mencari korelasi kelompok yang ditetapkan berdasarkan kebutuhan dan daya reaksi mereka terhadap sisat yang lain seperti lokasi geografis atau demografis.

3. Strategi Segmenting

Segmentasi pasar dapat dilakukan dengan menerapkan dua strategi: strategi konsentrasi dan strategi multisegmen.

1. Strategi Konsentrasi

Pada waktu sebuah perusahaan mengarahkan upaya pemasarannya ke segmen pasar tunggal melalui satu bauran pemasaran, upaya ini mengikuti strategi konsentrasi.

Strategi konsentrasi mempunyai sifat yang mendatangkan manfaat dan sebaliknya. Dengan manfaat dari strategi ini, perusahaan dapat melakukan spesialisasi sehingga dapat mengkonsentrasikan seluruh upaya pemasaran pada satu segmen tunggal.

Setelah sebuah perusahaan berhasil dengan baik menerapkan strategi konsentrasi, tidak jarang perusahaan tersebut mengembangkan fokus pada beberapa segmen.

Dengan strategi multisegmen, perusahaan megarahkan upaya pemasarannya pada dua atau lebih segmen dengan mengembagkan bauran pemasaran untuk setiap segmen yang ditetapkan.

Bauran pemasaran yang diterapkan untuk strategi multisegmen dapat bervariasi karena perbedaan produk, metode distribusi, metode promosi, dan harga.15

B. Gadai Emas Syariah

1. Pengertian Gadai Emas Syariah

Menurut bahasa, gadai (al-rahn) berarti al-tsubut dan al-habs yaitu penetapan dan penahanan. Ada pula yang menjelaskan bahwa rahn adalah terkurung atau terjerat.16

Menurut istilah syara’, yang dimaksud denganrahnialah:

1. “Akad yang objeknya menahan harga terhadap sesuatu hak yang mungkin diperoleh bayaran dengan sempurna darinya.”

2. Menjadikan suatu benda berharga dalam pandangan syara’ sebagai jaminan atas utang selama ada dua kemungkinan, untuk mengembalikan uang itu atau mengembalikan sebagian benda itu.

15

Titik Nurbiyati dan Mahmud Machfoedz, Manajemen Pemasaran Kontemporer, hal 93-100.

16

3. Gadai adalah akad perjanjian pinjam memeinjam dengan menyerahkan barang sebagai tanggungan utang.

4. “Menjadikan harta sebagai jaminan utang.”

5. “Menjadikan zat suatu benda sebagai jaminan atas utang. 6. Gadai ialah menjadikan harta benda sebagai jaminan atas utang.

7. Gadai adalah suatu barang yang dijadikan peneguhan atau penguat kepercayaan dalam utang piutang.

8. Gadai ialah menjadikan suatu benda bernilai menurut pandangan syara’ sebagai tunggangan utang, dengan adanya benda yang menjadi tanggungan itu seluruh atau sebagian utangdapat diterima.17

Menurut Kitab Undang-Undang Hukum Perdata pasal 1153, gadai adalah suatu hak yang diperoleh seorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai utang.18

Seorang yang berutang tersebut memberikan kekuasaan kepada orang yang memberi utang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat memenuhi kewajibannya pada saat jatuh tempo.

17

Hendi Suhendi,Fiqih Muamalah, (Jakarta:Raja Grafindo Persada, 2007) Edisi 1 hal.105-106

18

Gadai dalam fiqh disebutrahn, yang menurut bahasa adalah nama barang yang dijadikan sebagai jaminan kepercayaan. Sedangkan syara’ artinya menyandera sejumlah harta yang diserahkan sebagai jaminan secara hak, tetapi dapat diambil kembali sebagai tebusan.19

Menurut Ahmad Azhar Basyir, rahn berarti tetap berlangsung dan menahan sesuatu barang sebagaimana tanggungan utang. Dalam definisinya rahn adalah barang yang digadaikan, rahin adalah orang yang menggadaikan, sedangkanmurtahinadalah orang yang memberikan pinjaman.20

Pengertianrahnyang merupakan perjanjian utang piutang antara dua atau beberapa pihak mengenai persoalan benda dan menahan sesuatu barang sebagai jaminan utang yang mempunyai nilai harta menurut pandangan syara’ sebagai jaminan atau ia bisa mengambil sebagian manfaat barangnya itu. Firman Allah dalam surat Al-Muddatstsir (74) ayat 38 mengatakan :

Artinya:“Setiap diri bertanggung atas apa yang telah diperbuatnya.” Dan surat Al-Baqarah (2) ayat 283 menyebutkan :

Zainuddin Ali,Hukum Gadai Syariah, (Jakarta:Sinar Grafika, 2008) Cet. 1, hal. 2

20

Artinya: “Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada

barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika

sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang

dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa

kepada Allah dan Tuhannya dan janganlah kamu (para saksi) menyembunyikan

persaksian. Dan Barang siapa yang menyembunyikannya, maka sesungguhnya

ia adalah orang yang berdosa hatinya dan Allah Maha Mengetahui apa yang

kamu kerjakan.”

Adapun pengertian rahn menurut Imam Ibnu Qudhamah dalamKitab al-Mughni adalah sesuatu benda yang dijadikan kepercayaan dari suatu utang untuk dipenuhi dari harganya, apabila yang berutang tidak sanggup membayarnya dari orang yang berpiutang.21

Sedangkan Imam Abu Zakria Al-Anshary, dalam kitabnyaFathul Wahab, mendefinisikan rahn adalah menjadikan benda yang bersifat harta benda

21

sebagai kepercayaan dari suatu yang dapat dibayarkan dari harta benda itu bila utang tidak dibayar.22

Gadai Emas Syariah adalah penggadaian atau penyerahan hak penguasa secara fisik atas harta atau barang (berupa emas) dari nasabah (arraahin) kepada bank (al-Murtahin) untuk dikelola dengan prinsip ar-Rahnu yaitu sebagai jaminan (al-Marhun) atas peminjam atau utang (al-Marhumbih) yang diberikan kepada nasabah atau peminjaman tersebut.23

Ar-Rahnu merupakan akad penyerahan barang dari nasabah kepada anak sebagai jaminan sebagai atau seluruhnya atas hutang yang dimiliki nasabah. Transaksi tersebut diatas merupakan kombinasi atau penggabungan dari beberapa transaksi atau akad yang merupakan satu rangkaian yang tidak terpisahkan meliputi:

a. Pemberian pinjaman dengan menggunakan transaksi atau akadQardh. b. Penitipan barang jaminan berdasarkan transaksi atau akadrahn.

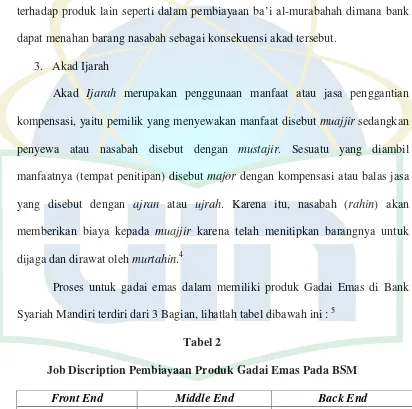

c. Penetapan sewa tempat khasanah (tempat penyimpanan barang) atas penitipan tersebut atas melalui transaksi atau akadijarah.24

2. Dasar Hukum Gadai Emas Syariah

22

Chuzaimah T. Yanggo dan Hafiz Anshari, Problematika Hukum Islam Kontemporer, (Jakarta: Lembaga Studi Islam dan Kemasyarakatan, 1997), Edisi 3. Hal. 60.

23

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi, (Yogyakarta:Ekonisia, 2003), Cet.1 hal 164-165.

24

Boleh tidaknya transaksi gadai menurut islam, diatur dalam Al-qur’an, sunnah dan ijtihad.

1. Al-Qur’an

Ayat al-qur’an yang dapat dijadikan dasar hukum perjanjian gadai adalah QS. Al-Baqarah ayat 282 dan 283:

Artinya: “Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah

menuliskannya.”

Artinya: “Jika kamu dalam perjalanan sedang kau tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan

yang dipegang (oleh yang berpiutang. Akan tetapi jika sebagian kamu

mempercayai itu menunaikan amantnya (hutangnya).”25

2. As-Sunnah

25

)

(

Dari Aisyah r.a. berkata bahwa Rasul bersabda: Rasulluah membeli makanan dari seorang Yahudi dan mejaminkan kepadanya baju

besi.(HR Bukhari dan Muslim)26

)

(

Dari Abi Hurairah r.a. Rasullulah bersabda: Apabila ada ternak digadaikan, maka punggungnya boleh dinaiki (oleh yang menerima

gadai), karena ia telah mengeluarkan biaya (menjaga)nya. Apabila

ternak itu digadaikan, maka air susunya yang deras boleh diminum (oleh

orang yang menerima gadai) karena ia telah mengeluarkan biaya

(menjaga)nya. Kepada orang yang naik dan minum, maka ia harus

mengeluarkan biaya (perawatan)nya. (HR Jamaah kecuali Muslim dan Nasai-Bukhari)27

26

Muhammad Syafi’IAntonio,Bank Syariah : Dari Teori Ke Praktik, (Jakarta : Gema Insani, 2001), Cet. 1, hal 129.

27

Dari Anas r.a. berkata: “Rasulullah menggadaikan baju besinya kepada seorang Yahudi di Madinah dan mengambil darinya gandum

untuk keluarga beliau.”(HR Bukhari)28

Dari Abu Hurairah r.a. berkata bahwasanya Rasulullah saw bersabda: “Barang yang digadaikan itu tidak boleh ditutup dari pemilik yang menggadaikannya. Baginya adalah keuntungan dan tanggung

jawabnya bila adakerugian (atau biaya).”(HR Syafi’I dan Daruqutni)29 3. Ijma’ Ulama

Jumhur ulama menyepakati kebolehan status hukum gadai. Hal dimaksud, berdasarkan pada kisah Nabi Muhammad Saw yang menggadaikan baju besinya untuk mendapatkan makanan dari seorang Yahudi. Para ulama juga mengambil indikasi dari contoh Nabi

28

Muhammad Syafi’I Antonio,Bank Syariah : Dari Teori Ke Praktik, hal 129.

29

Muhammad Saw tersebut, ketika beliau beralih dari yang biasanya bertransaksi kepada para sahabat yang kaya kepada seorang, Yahudi, bahwa hal itu tidak lebih sebagai sikap Nabi Muhammad Saw yang tidak mau memberatkan para sahabat yang biasanya enggan mengambil ganti ataupun harga yang diberikan oleh Nabi Muhammad Saw kepada mereka.30

4. Ijtihad

Berkaitan dengan pembolehan perjanjian gadai ini, jumhur ulama juga berpendapat boleh dan mereka tidak pernah berselisih pendapat mengenai hal ini. Jumhur ulama berpendapat bahwa disyariatkannya pada waktu tidak berpergian maupun pada waktu berpergian, berargumentasi kepada perbuatan Rasulullah SAW terhadap riwayat hadis tentang orang Yahudi tersebut di Madinah.31

Adapun keadaan dalam perjalanan seperti ditentukan dalam QS. Al-Baqarah: 283, karena melihat kebiasaan dimana pada umumnya rahn dilakukan pada waktu berpergian. Ad-Dhahak dan penganut madzhab Az-Zahiri berpendapat bahwa rahn tidak disyariatkan kecuali pada waktu berpergian, berdalil pada ayat tadi. Pernyataan mereka telah terbantahkan dengan adanya hadits tersebut.

5. Fatwa Dewan Syariah Nasional (DSN) dan Undang Undang (UU)

30

Adrian Sutedi,Hukum Gadai Syariah, (Bandung: Alfabeta, 2011) Cet. 1, hal 185.

31

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) menjadi salah satu rujukan yang berkenaan gadai syariah, di antaranya dikemukan sebagai berikut:

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 25/DSNMUI/III/2002, tentangRahn.

Kententuan Umum:

1. Murtahin (penerima barang) mempunyai hak untuk menahan Marhum (barang) sampai semua hutang Rahin (yang menyerahkan barang) dilunasi.

2. Marhum dan manfaatnya tetap menjadi milik Rahin. Pada prinsipnya, Marhum tidak boleh dimanfaatkan oleh murtahin kecuali seijin Rahin, dengan tidak mengurangi nilai Marhum dan pemanfaatannya itu sekedar mengganti biaya pemeliharaan dan perawatannya.

3. Pemeliharaan dan penyimpanan Marhum pada dasarnya menjadi kewajiban Rahin, namun dapat dilakukan juga oleh Murtahin, sedangkan biaya dan pemeliharaan penyimpanan tetap menjadi kewajiban Rahin.

4. Besar biaya pemeliharaan dan penyimpanan Marhum tidak boleh ditentukan berdasarkan jumlah pinjaman.

5. Penjualan Marhum

b. Apabila Rahin tetap tidak dapat melunasi hutang, maka Marhum dijual paksa atau dieksekusi melalui lelang sesuai dengan syariah. c. Hasil penjualan Marhum digunakan untuk melunasi hutang, biaya

pemeliharaan dan penyimpanan yang belum dibayar serta biaya penjualan.

d. Kelebihan hasil penjualan menjadi milik Rahin dan kekurangannya menjadi kewajiban Rahin.

6. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Muamalah Indonesia (BAMUI) setelah tidak tercapai kesepakatan melalui musyawarah.

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 26/DSN-MUI/III/2002 tentangRahnEmas

Kentetuan pokok dalam Fatwa DSN ini adalah sebagai berikut:

a. RahnEmas dibolehkan berdasarkan prinsip Rahn(lihat Fatwa DSN nomor: 25/DSN-MUI/III/2002 tentangRahn).

b. Ongkos dan biaya penyimpanan barang (marhum) ditanggung oleh penggadai (rahin).

d. Biaya penyimpanan barang gadai dilakukan berdasarkan akad Ijarah.32

UU NO. 4 TAHUN 1996 TENTANG HAK TANGGUNGAN

Pemegang hak tanggungan adalah orang perseorangan atau badan hukum yang berkedudukan sebagai pihak yang berpiutang. Pemberian hak tanggungan didahului dengan janji untuk memberikan hak tanggungan sebagai jaminan pelunasan utang tertentu, yang diutangkan di dalam dan merupakan bagian tak terpisahkan dari perjanjian utang-piutang yang bersangkutan atau perjanjian lainnya yang menimbulkan utang tersebut.33

UU NO. 42 TAHUN 1999 TENTANG FIDUSIA SEBAGAI JAMINAN

Lembaga Jaminan Fidusia memungkinkan kepada kepada pemberi fidusia untuk menguasai benda yang dijaminkan, untuk melakukan kegiatan usaha yang dibiayai dari pinjaman dengan menggunakan jaminan fidusia.

Pada awalnya, benda yang menjadi objek fidusia terbatas pada kekayaan benda bergerak yang berwujud dalam bentuk peralatan. Akan tetapi dalam perkembangan selanjutnya, benda yang menjadi objek fidusia termasuk juga kekayaan benda bergerak yang tak berwujud, maupun benda tak bergerak.

32

Adrian Sutedi,Hukum Gadai Syariah, hal 186-187

33

3. Mekanisme Gadai Emas Syariah

Mekanisme operasional gadai syariah sangat penting untuk diperhatikan, karena jangan sampai operasional gadai syariah tidak efektif dan efesien. Mekanisme operasional gadai syariah haruslah tidak menyulitkan calon nasabah yang akan meminjam uang atau akan melakukan akad utang piutang.34

Mekanisme Produk Gadai Syari’ah

1. Produk Gadai (Ar-Rahn)

Untuk mengajukan permohonan permintaan gadai, calon nasabah harus terlebih dahulu memenuhi ketentuan berikut :

a. Membawa fotokopi KTP atau identitas lainnya (SIM, Paspor, dan lain-lain)

b. Mengisi formulir permintaan rahn

c. Menyerahkan barang jaminan (marhun) bergerak, seperti : a. Perhiasan emas, berlian.

b. Kendaraan bermotor c. Barang-barang elektronik. 2. Produk Gadai Emas di Bank Syariah

Prosedur pemberian pinjaman (marhun bih) dilakukan melalui tahapan berikut:

a. Nasabah mengisi formulir permintaan rahn.

34

b. Nasabah menyerahkan formulir permintaan yang di fotokopi identitas serta barang jaminan ke loket.

c. Petugas pegadaian menaksir (marhun) agunan yang diserahkan.

d. Besarnya pinjaman atau marhun bih adalah sebesar 90% dari taksiran marhun.

e. Apabila disepakati besarnya pinjaman, nasabah menandatangani akad dan menerima uang pinjaman.35

Bagi calon nasabah yang ingin mengajukan permohonan dapat menandatangani bank-bank syariah yang menyediakan fasilitas pembiayaan gadai emas dengan memenuhi syarat sebagai berikut :

a. Identitas diri KTP atau SIM yang masih berlaku b. Perorangan WNI

c. Cakap secara hukum

d. Mempunyai rekening giro atau tabungan di bank syariah tersebut e. Menyampaikan NPWP (untuk pembiayaan sesuai dengan aturan

yang berlaku)

f. Adanya barang jaminan berupa emas. Bentuk dapat emas batangan, emas perhiasan atau emas koin dengan kemurnian minimal 18 karat atau kadar emas 75%. Sedangkan jenisnya adalah emas merah dan kuning.

35

g. Memberikan keterangan yang diperluakn dengan benar mengenai alamat, data penghasilan atau data lainnya.

Selanjutnya pihak bank syari’ah akan melakukan analisis pinjaman yang meliputi:

a. Petugas bank memeriksa kelengkapan dan kebenaran syarat-syarat calon pemohon peminjam.

b. Penaksir melakukan analisis terdapat data pemohon, kaslian,dan karatese jaminan berupa emas, sumber pengembalian pinjaman, penampilan atau tingkah laku calon nasabah yang mencurigakan.

c. Jika menurut analisis pemohon layak maka bank akan menerbitkan pinjaman (qardh) dengan gadai emas. Jumlah pinjaman disesuaikan dengan kebutuhan nasabah dengan maksimal pinjaman sebesar 80% dari taksiran emas yang disesuaikan dengan standar emas.

d. Realisasi pinjaman dapat dicairkan setlah akad pinjaman (qardh) sesuai dengan ketentuan bank.

e. Nasabah dikenakan biaya administrasi, biaya sewadari jumlah pinjaman. f. Pelunasan dilakukan sekaligus pada saat jatuh tempo.

g. Apabila sampai dengan waktu yang ditetapkan nasabah tidak dapat melunasi dan proses kolektibilitas tidak dapat dilakukan, maka jaminan dijual di bawah tangan dengan ketentuan :

2. Diupayakan sepengetahuan nasabah dan kepada nasabah diberikan kesempatan untuk mencari calon pemilik. Apabila tidak dapat dilakukan, maka bank menjual berdasarkan harga tertinggi dan wajar (karyawan bank tidak diperkenankan memliki agunan tersebut).36

3. Rukun dan Syarat-syarat Gadai Emas Syariah

Dalam menjalankan pegadaian syariah, bank syariah harus memenuhi rukun gadai syariah. Rukun gadai tersebut antara lain:

1. Ar-Rahin(yang menggadaikan)

Orang yang telah dewasa, bisa dipercaya dan memiliki barang yang di gadaikan

2. Al-Murtahin(yang menerima gadai)

Orang, bank, atau lembaga yang dipercaya oleh rahin untuk mendapatkan modal dengan jaminan barang (gadai)

3. Al-Marhun atau Rahn(barang yang digadaikan)

Barang yang digunakan rahin untuk dijadikan jaminan dalam mendapatkan utang.

4. Al-Marhun bih(utang)

Sejumlah dana yang diberikan murtahin kepada rahin atas dasar besarnya taksiranmarhum.

36

5. Shigat, Ijab, Qabul

Kesepakatan antara rahin dan murtahin dalam melakukan transaksi gadai.37

Adapun syarat-syarat yang diberlakukan bank syariah dalam produk gadai emasnya kepada nasabah ataumurtahin, diantaranya adalah sebagai berikut:

a) Para pihak yang terlibat hukum (mukkallaf) berdasarkan lafadz ijab dan qabul (sigah) yang jelas.

b) Harta yang dijadikan agunan (al-Marhun) mempunyai nilai jual yang baik sehingga dapat untuk mencukupi untuk pelunasan kembali pinjaman atau utang milik sah nasabah (arrahin) atau tidak terkait dengan orang lain, dapat dimanfaatkan jelas dan tertentu (bukan barang haram, sesuai kriteria syariah, utuh (tidak tersebar di beberapa tempat) serta dapat diserahkan baik materialnya (fisik) maupun manfaatnya. c) Utang (al-Marhun bih) merupakan hak yang wajib

dikembangkan kepada bank (al-Murtahin) yang jelas dan tertentu (baik jumlah maupun rencana pengembalian).38

4. Manfaat dan Keuntungan Gadai Emas Syariah 1. Manfaat Gadai Emas

37

Adrian Sutedi,Hukum Gadai Syariah, hal 27.

38

Manfaat yang dapat diambil oleh bank dari prinsip ar-rahn adalah sebagai berikut:

a. Menjaga kemungkinan nasabah untuk lalai untuk lalai atau bermain-main dengan fasilitas pembiayaan yang diberikan oleh bank.

b. Memberikan keamanan bagi semua penabung dan pemegang deposito bahwa dananya tidak akan hilang begitu saja jika nasabah peminjam ingkar janji karena ada suatu aset atau barang (marhum) yang dipegang oleh bank.

c. Jika rahn diterapkan dalam mekanisme pegadaiaan atau gadai, sudah barang tertentu akan sangat membantu saudara kita yang kesulitan dana, terutama di daerah-daerah.

d. Adapun manfaat yang langsung di dapat oleh bank adalah biaya-biaya konkret yang harus dibayar oleh nasabah untuk pemeliharaan dan keamanan aset tersebut.

Jika penahanan aset berdasarkan fidusia (penahanan barang bergerak maupun tidak bergerak sebagai jaminan pembayaran), nasabah juga harus membayar biaya asuransi yang besarnya sesuai dengan yang berlaku secara umum.39

2. Keuntungan Gadai Emas

39

Gadai emas syariah (Qardhberagun Emas) memiliki sejumlah keuntungan, keuntungan gadai emas syariah yang bisa kita dapatkan di antaranya adalah:

a. Gadai emas syariah tidak menerapkan keuntungan yang lebih dalam kegiatan akad bagi hasil, karena produk gadai ini diciptakan untuk menolong orang yang kesulitan dana dalam jangka pendek. Nasabah hanya diwajibkan melunasi pinjaman dengan jumlah yang sama alias tidak dikenakan biaya modal, namun dikenakan biaya sewa penitipan dan pemeliharaan emas yang dijadikan barang jaminan.

b. Gadai emas syariah tidak mengandung unsur riba, seperti bunga pinjaman, sehingga produk ini benar-benar mencermikan semangat tolong menolong semangat tolong menolong sesama yang sedang mengalami kesulitan keuangan jangka pendek.

c. Gadai emas syariah tergolong jenis pembiayaan yang likuid (mudah dicairkan). Bagi nasabah yang membutuhkan pinjaman cepat dan mudah, produk gadai emas syariah dapat dijadikan pilihan.

e. Gadai emas syariah tergolong aman bagi bank pemberi pinjaman sebab emas memiliki nilai yang relatif stabil dibandingkan dengan barang jaminan lainnya.40

C. Bank Syariah

1. Pengertian Bank Syariah

Kata bank dari katabanquedalam bahasa Prancis, dan daribancodalam bahasa Italia, yang berarti peti atau lemari atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang dan sebagainya.

Istilah lain yang digunakan untuk sebutan Bank Islam adalah Bank Syariah. Secara akademik, istilah Islam dan Syariah memang mempunyai pengertian yang berbeda. Namun secara teknis untuk penyebutan Bank Islam dan Bank Syariah mempunyai pengertian yang sama.

Menurut ensiklopedia Islam, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalul lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariat Islam.

Berdasarkan rumusan tersebut, Bank Islam berarti bank yang tata cara beroperasinya didasarkan pada tata cara bermuamalat secara Islam, yakni mengacu kepada ketentuan-ketentuan Al-Quran dan Al-Hadis. Sedangkan

40

pengertian “muamalat adalah ketentuan-ketentuan yang mengatuur hubungan manusia dengan manusia, baik hubungan pribadi maupun antara perorangan dengan masyarakat.

Muamalah ini meliputi bidang kegiatan jual-beli (ba’e), bunga (riba), piutang (qoroah), gadai (rohan), memindahkan utang (hawalah), bagi untung dalam perdagangan (qiro’ah), jaminan (dhomah), persekutuan (syirqoh), persewaan dan perburuhan (ijarah).

Di dalam operasionalnya Bank Islam harus mengikuti dan atau berpedoman kepada praktik-praktik usaha yang dilakukan di zaman Rasulullah, bentuk-bentuk usaha baru sebagai hasil ijtihad para ulama atau cendekiawan Muslim yang tidak menyimpang dari ketentuan Al-Quran dan Hadits.41

Dalam Al-Qur’an, istilah bank tidak disebutkan secara eksplisit. Tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban maka semua itu disebutkan dengan jelas, seperti zakat, shadaqah, ghanimah (rampasan perang), bai’ (jual beli), dayn(utang dagang), maal (harta) dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi. Oleh karena itu, usaha bank akan selalu berkaitan dengan masalah uang sebagai dagangan utamanya.

Kegiatan usaha bank akan selalu berkait dengan komoditas antara lain:

41

1) Pemindahan uang

2) Menerima dan membayaran kembali uang dalam rekening Koran 3) Mendiskonto surat wesel, surat order maupun surat-surat

berharga lainnya,

4) Membeli dan menjual surat-surat berharga 5) Membeli dan menjual surat-surat berharga 6) Memberi kredit

7) Memberi jaminan kredit42 2. Tujuan dan Ciri-ciri Bank Syariah

Bank syariah mempunyai beberapa tujuan di antaranya sebagai berikut:

1. Mengarahkan kegiatan ekonomi umat untuk bermu’amalah secara islam, khususnya mu’amalah yang berhubungan dengan perbankan,

agar terhindar dari praktek-praktek riba atau jenis-jenis usaha atau perdagangan lain yang mengandung unsur gharar (tipuan), di mana jenis-jenis usaha tersebut selain dilarang dalam islam, juga telah menimbulkan dampak negative terhadap ekonomi umat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi, dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal (orang kaya) dengan pihak yang membutuhkan dana (orang miskin).

42

3. Untuk meningkatkan kualitas hidup umat, dengan jalan membuka peluang berusaha yang lebih besar terutama kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian berusaha (berwira usaha).

4. Untuk membantu menanggulangi (mengentaskan) masalah kemiskinan, yang pada umumnya merupakan program utama dari Negara-negara yang sedang berkembang.

5. Untuk menjaga kestabilan ekonomi atau moneter pemerintahan. Dengan aktivitas-aktivitas Bank Islam yang diharapkan mampu mengindarkan inflasi akibat penerapan sistem bunga.

6. Untuk menyelamatkan ketergantungan umat islam terhadap bank non-Islam (konvensional) yang menyebabkan umat Islam berada di bawah kekuasaan bank. Sehingga umat Islam tidak bisa melaksakan ajaran agamanya secara penuh.43

Bank syariah mempunyai ciri-ciri berbeda dengan bank konvensional, adapun ciri-ciri bank syariah adalah:

1) Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan untuk tawar-menawar dalam batas wajar.

43