1. Skripsi ini merupakan hasil asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar sarjana strata 1, di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan di Universitas yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya saya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 9 April 2014

Barat), Konsentrasi Perbankan Syariah Dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1435 H/2014 M.

Isi: 60 halaman + 21 lampiran, 22 literatur.

Penelitian ini dilakukan untuk mengetahui sejauhmana program TUR (Tunas Usaha Rakyat) memberikan dampak terhadap pemberdayaan ekonomi masyarakat perempuan miskin di pedesaan.

Penelitian ini menggunakan pendekatan Kualitatif dengan jenis metode deksriptif, yaitu metode masalah yang memandu peneliti untuk mengekplorasi dan atau memotret situasi yang akan diteliti secara menyeluruh, luas, dan mendalam. Teknik pengumpulan datanya dengan cara, penelitian lapangan atau survey, sedangkan alat yang digunakan untuk mengumpulkan data adalah observasi, wawancara, dokumentasi dan angket. Analisis data yang dipergunakan adalah analisis data yang bersifat kualitatif dan kuantitatif, analisis kuantitatif dengan membuat persentase untuk mencari kesimpulan dengan menggunakan tabulasi distribusi frekuensi.

Hasil penelitian menunjukan bahwa program TUR (Tunas Usaha Rakyat) dalam pemberdayaan ekonomi masyarakat perempuan miskin di pedesaan memberikan dampak positif dan sudah bisa dilakukan secara efektif sesuai dengan target pencapaiannya, dengan banyaknya frekuensi yang menjawab sebanyak 88% dari 50 responden. Selain itu pemberdayaan dalam program TUR ini menciptakan tingginya inisiatif diri pada masyarakat miskin yang berada di pedesaan sehingga ibu-ibu di pedesaan benar-benar mampu untuk memulai keberanian usaha agar mempunyai penghasilan sendiri tanpa harus menunggu hasil upah pekerjaan suaminya.

Kata Kunci : Program TUR (Tunas Usaha Rakyat) BTPN SyariahcabangTaraju-Tasikmalaya, PemberdayaanEkonomiMasyarakat di Pedesaan.

hanyalah kepunyaan Allah SWT, yang Maha Pemurah lagi Maha Penyayang, pemilik dan Penguasa hari Pembalasan. Shalawat beserta salam semoga tetap tercurahkan kepada baginda kita semua yakni Nabi Muhammad SAW beserta keluarga dan para sahabatnya.

Alhamdulillahirabbil Alamin puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan berupa karunia, rahmat dan nikmat, sehingga skripsi dengan judul KONTRIBUSI PROGRAM TUR (Tunas Usaha Rakyat) DALAM PEMBERDAYAAN EKONOMI MASYARAKAT PEREMPUAN MISKIN DI PEDESAAN (Studi Kasus Pada BTPN Syariah Cabang Taraju, Tasikmalaya Jawa Barat) ini dapat terselesaikan. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan memperoleh gelar Sarjana (S1) pada Program Sarjana Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta.

Dalam proses penyusunan skripsi ini, penulis memperoleh dukungan, motivasi dan bantuan dari berbagai pihak oleh karena itu, penulis ingin menyampaikan ucapan terimakasih kepada piha-pihak tersebut sebagai berikut:

1. Bapak Prof Dr. Muhammad Amin Suma, S.H, M.A., M.M selaku dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

saran dan masukan yang sangat berarti bagi penulis untuk dapat menyelesaikan skripsi ini.

4. Ustadz Dr. K.H.A Juaini Syukri, Lcs, MA dan bapak Mu’min Rauf, MA

selaku dosen penguji skripsi penulis, yang telah membantu mengoreksi dan apresiasi memadai dalam proses penyelesaian skripsi ini.

5. Pimpinan Perpustakaan yang telah memberikan Fasilitas untuk mengadakan studi perpustakaan.

6. Seluruh dosen Fakultas Syariah dan Hukum yang telah memberikan ilmu dan pengetahuan yang sangat berguna, sehingga penulis bisa mengaplikasikan dengan keilmuan yang telah didapat selama di bangku kuliah.“Ahsanuljaza Fiddunnya Wal Akhirah”.

7. Senior Manager Wisma BTPN Syariah cabang Taraju, Tasikmalaya

henti, sehingga memberikan keteguhan dan semangat yang luar biasa dalam penyusunan skripsi ini. Tak lupa juga untuk adik perempuanku tersayang yang masih tinggal di Ponpest As-Syafi’iyahsekarang ini

(Della Azmatun Nisa) yang menjadi motivasi penulis untuk segera menyelesaikan skripsi ini “gunakanlah waktumu dik, sebagaimana mestinya dan jangan sia-siakan waktu yang ada untuk hal-hal yang tidak berguna”..

9. Teman-teman Seperjuangan Perbankan Syariah kelas E angkatan 2010 khususnya Rodiana dan Nisrina M.D yang menjadi sahabat karibku yang senantiasa mendukung dan memotivasi dalam setiap langkah pengerjaan skripsi ini. sahabat-sahabat yang selalu mewarnai kehidupan ku selama 4 tahun kita bersama Tasya Geby, Binti Salekhah, Hani Tahliani,Vita Silvia, Nurul Indra, dan Rahmi Nurkholisoh.

10. Keluarga besar KKN Gelang Perak 2013, Himpunan Mahasiswa Islam (HMI) Kompaksy yang selalu memberikan warna bagi kehidupan penulis. 11. Dan semua pihak yang terlibat dalam penyusunan skripsi ini yang tidak

Gambar 3.2 Visi & Misi BTPN Syariah ... 35

Gambar 3.3 Struktur Organisasi PT. BTPN Syariah ... 36

Gambar 4.4 Presenstase Jumlah Pembiayaan ... 47

Gambar 4.5 Penggunaan Pembiayaan ... 49

Gambar 4.6 Inisiatif PengambilanPeminjaman ... 51

1 A. Latar Belakang Masalah

Di Indonesia, seluruh lapisan masyarakat mulai dari kalangan birokrat di tingkat atas sampai masyarakat biasa di tingkat desa, mengakui keberadaan “kemiskinan”. Kondisi itu merupakan sebuah persoalan yang mengandung banyak dimensi yang menuntut pemecahannya melalui berbagai pendekatan.

Kemiskinan telah memberikan dampak dalam berbagai tampilan, baik dampak terhadap perorangan, keluarga, dan kepada lembaga. Namun tidak bisa dipungkiri bahwa yang paling esensial adalah kemiskinan selalu bermula dari kondisi perorangan. Dengan begitu pemecahan kemiskinan di Indonesia sekarang ini banyak bermunculan berbagai jenis lembaga keuangan baik itu lembaga keuangan perbankan maupun non perbankan.

pakaian, tempat tinggal, pendidikan, dan juga kesehatan.1Jumlah penduduk miskin di Indonesia khususnya yang berada di pedesaan sampai September 2012 berjumlah 18,08 juta penduduk miskin atau dalam bentuk persentasenya mencapai 14,70 %.2

Salah satu penyebabnya dikarenakan kurang maksimalnya perkembangan usaha mikro terhadap daerah-daerah yang berada di pedesaan dan masyarakatnya yang masih belum bankable. Oleh karena itu, untuk memperluas jangkauan fasilitas pembiayaan tersebut sangat dibutuhkan lembaga keuangan yang dapat menjangkau dan tidak memberatkan baagi mereka. Ibnu Taimiyah mengemukakan bahwa siapapun yang tidak mampu memperoleh penghasilan yang mencukupi maka harus dibantu dengan sejumlah uang, agar mampu memenuhi kebutuhannya.3 Sehingga di Indonesia saat ini jumlah lembaga pembiayaan telah menunjukan perkembangan yang sangat pesat dari tahun ketahunnya.

Salah satu lembaga keuangan yang sekarang ini dipercaya mampu membantu dalam pemberdayaan ekonomi masyarakat di pedesaan adalah Bank Tabungan Pensiunan Nasional (BTPN).

Bank Tabungan Pensiunan Nasional adalah salah satu lembaga keuangan yang membangun BTPN Syariah secara khusus untuk difokuskan melayani

1Tanpa nama, “Kemiskinan”. Artikel ini diakses pada 24 Agustus 2013 dari http://id.wikipedia.org/wiki/kemiskinan

2

Euis Amalia, ”Kuliah Umum Lembaga Keuangan Mikro Syariah”, 9 Desember 2013.

Ciputat: UIN Syarif Hidayatullah. 3

segmen Tunas Usaha Rakyat (TUR). Adanya pembiayaan mikro tersebut bertujuan untuk memberdayakan jutaan keluarga pra/cukup sejahtera dengan harapan agar keluarga berpendapatan rendah ini khususnya perempuan miskin bisa meningkatkan penghasilan dan tingkat kesejahteraan kehidupan mereka agar lebih baik.4.

BTPN meluncurkan bisnis Usaha Mikro dan Kecil (UMK) dengan nama, BTPN mitra usaha rakyat pada tahun 2009 dengan membuka 539 kantor cabang di berbagai daerah. Program pemberdayaan mass market ini bisa berkelanjutan serta menjadi bagian integral dari aktivitas bisnis BTPN. Sehingga pada tahun 2010 BTPN berhasil menyelesaikan uji coba bisnis perbankan komunitas syariah atau yang biasa dikenal dengan (BTPN Syariah–Tunas Usaha Rakyat).5

BTPN Syariah ini mampu mengeluarkan program dan produknya dengan sangat menarik seperti adanya program yang disebut PMD (Paket Masa Depan) dan produknya yang biasa dikenal dengan TAPE (Tabungan, Asuransi, Pinjaman Latihan, dan Pengelolaan Keuangan). Sehingga fokus dari kegiatannya adalah memberikan pembiayaan sebagai modal usaha agar ada yang dihasilkan oleh orang-orang tersebut sebagai cara meningkatkan kemampuan khususnya pendapatan ekonomi masyarakat di pedesaan.

4

Artikel ini diakses pada tanggal 27 Januari 2014 dari http://www.btpn.com/segmen-usaha/bisnis-syariah/.

5

Banyak sekali peluang yang diciptakan lembaga keuangan yang dipercaya dapat meningkatkan kemampuan keuangan untuk para anggota nasabahnya. Banyak manfaat yang telah dirasakan oleh sebagian masyarakat miskin di pedesaan khususnya kaum perempuan yang tergabung dalam sebuah anggota kelompok ini dengan adanya program PMD dan TAPE. Dengan adanya pemberdayaan terhadap masyarakat di pedesaan khususnya kaum perempuan yang dijadikan sebagai objeknya dalam pencapaian penting pada program tersebut apakah akan selalu berhasil dilakukan. Bagaimana cara yang ditempuh BTPN Syariah untuk mendukung meningkatkannya kesejahteraan masyarakat di pedesaan menuju ke arah yang lebih baik lagi sehingga usaha yang dilakukan dapat terlaksana lebih maksimal dan mencapai tujuan yang lebih sempurna.

Alasan penulis memilih kegiatan pemberdayaan terhadap perempuan di pedesaan dengan adanya program tunas usaha rakyat (TUR) pada lembaga keuangan di atas yaitu karena adanya keingin tahuan penulis sejauhmana program TUR dapat memberikan dampak terhadap pemberdayaan ekonomi masyarakat perempuan miskin di pedesaan. Yang dipercaya mampu merubah keadaan masyarakat pedesaan khususnya yang miskin menjadi sejahtera.

awam akan bank syariah tetapi lembaga tersebut berhasil mengembangkan kegiatan adanya program tersebut.

Pada kenyataannya penulis telah menemukan khususnya masyarakat di daerah Taraju, Tasikmalaya Jawa Barat, banyak sekali ibu-ibu yang antusias ingin bergabung baik itu untuk program PMD dan DKKB. Sehingga hal tersebut menurut penulis menimbulkan sesuatu yang harus dikaji untuk mengetahui bagaimana lembaga tersebut dapat menerapkan program dan produk semacam ini seperti program PMD (Paket Masa Depan),DKKB (Disiplin-Kerja Keras-Kerja Sama-Berani Usaha),TAPE (Tabungan Asuransi Pinjaman Pelatihan dan Pengelola Keuangan) dan lain sebagainya. Sehingga diharapkan adanya program ini kedepannya nanti dapat dilihat bahwa kumpulan anggota perempuan miskin dipedesaan pun yang diberdayakan mampu berperan sebagai pengangkat martabat bagi keluarganya dengan membantu kepala rumah tangga dalam upaya meningkatkan kesejahteraan keluarganya.

Oleh karena itu berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai “Kontribusi Program TUR (Tunas Usaha Rakyat) dalam Pemberdayaan Ekonomi Masyarakat Perempuan Miskin di Pedesaan (Studi Kasus Pada BTPN Syariah Cabang Taraju,

B. Identifikasi Masalah

Tema yang menjadi fokus bahasan penulis terkait dengan banyak faktor yang mempengaruhinya. Dan terdapat beberapa faktor yang mempengaruhi pembahasan tersebut, yaitu:

1. Kurangnya pendapatan yang diterima oleh masyarakat pedesaan miskin memiliki dampak yang besar terhadap peningkatan kesejahteraan keluarga. 2. Keterbatasan pengetahuan masyarakat pedesaan dalam memilih pelayanan

umum maupun kegiatan ekonomi.

3. Keterbatasan ruang gerak masyarakat pedesaan dalam menentukan akses pembiayaan khususnya di lembaga keuangan mikro kecil.

C. Pembatasan Masalah

Mengingat luasnya pembahasan ini, maka penulis merasa perlu untuk membatasi pokok permasalahan pada :

1. Bank Tabungan Pensiunan Nasional (BTPN) syariah yang dijadikan objek penelitian. Khususnya untuk masyarakat pedesaan desa Taraju, Tasikmalaya yang tergabung pada program Tunas Usaha Rakyat (TUR).

D. Perumusan Masalah

Dengan membatasi pembahasan, penulis merumuskan pokok masalah dalam tugas penelitian ini sebagai berikut :

1. Sejauhmana Program TUR (Tunas Usaha Rakyat) dapat memberikan dampak terhadap pemberdayaan ekonomi masyarakat perempuan miskin di pedesaan?

E. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalahan yang telah dirumuskan di atas, tujuan yang ingin dicapai penulis dari hasil penelitian ini adalah :

1) Tujuan Penelitian

a) Untuk mengetahui apakah program TUR dapat memberikan dampak positif terhadap pemberdayaan masyarakat miskin di pedesaan.

b) Untuk mengetahui kekurangan dan kelebihan setelah diadakannya program TUR pada BTPN Syariah ini.

2) Manfaat Penelitian

Penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut :

a) Menambah wawasan, pengetahuan dan pemahaman bagi penulis khususnya, dan bagi masyarakat pada umumnya dalam hal peranan lembaga keuangan mikro.

F. Metode Penelitian.

Yang menjadi objek penelitian adalah masyarakat pedesaan yang tergabung pada kelompok program TUR (Tunas Usaha Rakyat) di BTPN Syariah cabang Taraju, Tasikmalaya Jawa Barat.

1. Jenis dan sumber data a. Data Primer

1) Observasi, dengan mengamati langsung ke tempat penelitian yaitu BTPN Syariah cabang Taraju, Tasikmalaya Jawa Barat.

2) Wawancara, dengan cara mewawancarai beberapa pihak yang terkait pada tema yang penulis bahas baik itu untuk masyarakat yang tergabung pada program TUR ataupun untuk ketua cabang kantor BTPN Syariah.

3) Kuisioner, disebut pula angket atau self administrated quisioner adalah teknik pengumpulan data dengan cara mengirimkan suatu daftar pertanyaan kepada responden untuk di isi.6

b. Data Sekunder

1) Dokumentasi dari arsip atau data yang berhubungan dengan penelitian, dan data ini penulis peroleh dari kantor cabang BTPN syariah cabang Taraju - Tasikmalaya.

6

2) Penelitian kepustakaan (library research) dari buku, artikel, karya ilmiah ataupun dari internet yang berkaitan dengan materi skripsi ini. 2. Teknik Pengumpulan Data

Pengumpulan data adalah suatu proses atau cara pengambilan data yang digunakan dalam penyusunan skripsi. Teknik pengumpulan data yang di gunakan dalam penelitian sebagai berikut:

a) Metode angket (Questionary).

Metode angket ini di lakukan dengan mengajukan beberapa pertanyaan kepada responden dengan menggunakan jalan pendekatan dengan cara mengedarkan formulir pertanyaan untuk mendapatkan jawaban yang mendukung pertanyaan.

Tujuan pokok pada kuisioner ini adalah untuk (a) memperoleh informasi yang relevan dengan tujuan survey, dan (b) memperoleh informasi dengan reliabilitas dan validitas setinggi mungkin. Mengingat terbatasnya masalah yang dapat ditanyakan dalam kuisioner, maka senantiasa perlu diingat agar pertanyaan-pertanyaan memang langsung berkaitan dengan hipotesa dan tujuan penelitian tersebut.7

b) Dokumentasi (Documentary)

Merupakan penelitian dengan cara mengumpulkan catatan-catatan atau arsip-arsip yang ada di kantor BTPN Syariah yang bersangkutan

7

yaitu Kantor Cabang BTPN Syariah yang berlokasi di Taraju, Tasikmalaya Jawa Barat.

c) Wawancara (Interview).

Adalah metode pengumpulan data untuk mendapatkan informasi dengan cara bertanya secara langsung kepada pimpinan kantor cabang tersebut atau responden. Wawancara merupakan sarana penunjang dari angket, karena wawancara salah satu bagian dari survey yang dilakukan. Wawancara ini bertujuan untuk memperoleh data primer serta menggali informasi-informasi lain yang tidak dapat diperoleh melalui angket. 3. Populasi dan Sampel

• Populasi

Yang termasuk populasi dalam penelitian ini adalah anggota atau nasabah yang tergabung pada BTPN Syariah.

• Sampel

terlebih dahulu tapi dapat didapatkan atau dijumpai secara tiba-tiba dan jumlah sampel akan diteliti sebanyak 50 responden.8

4. Teknik Analisa Data

Seluruh data yang penulis peroleh dari wawancara, angket, dan kepustakaan diseleksi dan disusun, setelah itu penulis melakukan klasifikasi data, yaitu menggolongkan data berdasarkan kategori tertentu. Setelah itu data yang ada diklasifikasikan lalu diadakan analisis data. Dalam hal ini data yang dikumpulkan penulis adalah kualitatif, kemudian diolah menjadi data kuantitatif. Maka teknik yang digunakan adalah metode analisa statistik deskriptif yang akan disajikan dalam bentuk uraian dan tabel.

Data yang telah dikumpulkan diperiksa kembali mengenai kelengkapan jawaban yang diterima, kejelasannya, konsistensi jawaban atau informasi yang biasa disebut editing. Kemudian data tersebut ditabulasi, yakni disusun kedalam bentuk tabel dengan menggunakan statistik presentase sebagai berikut:

Keterangan :

P = Besarnya Presentase

F = Frekuensi (jumlah jawaban responden) N = Jumlah Responden9

8

Sukandarrumi,Metodologi Penelitian Petunjuk Praktis untuk Peneliti Pemula, (Yogyakarta: GajahMada University Press, 2004). hlm. 63.

G. Review Studi Terdahulu

Sebelum melakukan penelitian ini, untuk menghindari penelitian terhadap obyek yang sama terhadap suatu penelitian yang sama, maka penulis telah melakukan review studi terdahulu dan menemukan beberapa penelitian yang hampir sama sejenis, tetapi tetap ada perbedaan yang dilakukan penulis. Berikut di bawah ini adalah penelitian yang hampir sama :

No Nama penulis/ grameen serta bentuk pemberdayaan

masyarakat dengan membandingkan dua lembaga yaitu PT. Mitra Bisnis Keluarga Ventura dan Koperasi

Ratna membahas tentang perbandingan antara kedua lembaga yaitu PT. Mitra Bisnis Keluarga Ventura yang pelaksanaannya itu berbasis konvensional dengan koperasi Baytul Ikhtiar Bogor yang pelaksaannya secara syariah sehingga hasilnya memberikan jawaban

9

Baytul Ikhtiar Bogor. Sedangkan penulis akan membahas kontribusi program TUR (tunas usaha rakyat) dalam upaya mengembangkan dan memberdayakan

masyarakat dipedesaan dalam pencapaian kearah yang lebih baik lagi sehingga usaha yang dilakukan dapat terlaksana lebih maksimal dan mencapai tujuan yang lebih sempurna.. salah satu bentuk

Perempuan Miskin yang dilakukan di koperasi Baytul Ikhtiar Bogor.

Hasil penelitian terdapat program yang dilakukan oleh

BAIK Bogor

membawa perubahan bagi para nasabahnya baik materi maupun non materi.

pada pelaksanaan program TUR (tunas usaha rakyat)

guna untuk

mengembangkan dan memberdayakan

masyarakat dipedesaan dalam pencapaian kearah yang lebih baik lagi sehingga usaha yang dilakukan dapat terlaksana lebih maksimal dan mencapai tujuan yang lebih sempurna..

(Studi pada miskin hanya saja pada skripsi ini Sri Lestari yang menjadi objek penelitian adalah himpunan Pro-IBU Koperasi Syariah dan PT. Mitra Bisnis Keluarga.

Difference: An meningkat daro 19% hingga 61% setelah mengikuti program MBK selama lima tahun. Mayoritas anggotanya pun dapat memperbaiki kondisi rumah, dan mayoritas

anggota yang

tergabung merasa puas.

BTPN Syariah dalam program TUR dalam pemberdayaan ekonomi masyarakat dipedesaan,

sehingga apakah

pemberian pembiayaan yang diberikan itu dapat memberdayakan

perempuan dari sisi

ekonomi seperti

pencapaian yang telah dilakukan oleh PT.Mitra Bisnis Keluarga.

H. Kerangka Teori

baik lagi sehingga usaha yang dilakukan dapat terlaksana lebih maksimal dan mencapai tujuan yang lebih sempurna.Oleh karena itu, teori-teori atau konsep-konsep yang relevan untuk dijadikan kerangka analisis yaitu, teori kontribusi, teori pembuatan keputusan, dan pemberdayaan perempuan.

a) Kontribusi

Menurut kamus ilmiah popular, kontribusi berarti sumbangan atau sokongan.10 Sedangkan menurut kamus besar bahasa Indonesia, kontribusi diartikan sebagai sumbangan. Dalam kamus Cambridge, kontribusi adalah “something that you do or give to help produce or achieve something together

with other people, or to help make something successful”11(Sesuatu yang dilakukan atau diberikan untuk membantu produksi atau mencapai sesuatu untuk membantu mencapai kesuksesan). Jadi dapat disimpulkan dari beberapa pengertian di atas bahwa kontribusi adalah upaya yang dilakukan untuk membantu seseorang dalam mencapai kesuksesannya.

b) Pembuatan Keputusan.

Dalam mencari solusi alternative seorang pengambil keputusan harus memperhatikan beberapa hal yang berkaitan dengan logika, realita, rasional, dan pragmatis. Oleh karena itu, seorang konsumen sebelum memilih suatu

10

Pius A Partanto dan M. Dahlan Al Barry, Kamus Ilmiah Populer, (Surabaya:Penerbit Arkola, 1994),h. 369.

11Cambridge Advance Learner’s

pilihan akan mencari suatu produk yang paling cocok dan sesuai dengan kebutuhan dan keinginannya.

Pencarian akan produk tersebut akan melewati dua macam proses yaitu proses pencarian internal dan eksternal12. Proses pencarian internal yaitu proses pencarian yang mengutamakan informasi mengenai produk dan berbagai alternatifnya. Sedangkan proses pencarian eksternal yaitu proses pencarian yang menggunakan pendekatan teoritis, meliputi pendekatan perspektif ekonomi seperti biaya transaksi, dan pendekatan keputusan seperti analisis terhadap resiko dan situasi.

c) Pemberdayaan Perempuan.

Menurut Hafidz seperti yang dikutip oleh Ratih Dewayanti dan erna Ermawati Chotim dalam buku Marjinalisasi dan Eksploitasi Perempuan Usaha Mikro di Pedesaan Jawa, bahwa pemberdayaan dikenal sebagai satu pendekatan untuk memperbesar akses dan control kelompok-kelompok marginal atas sumber dara ekonomi, politik, dan budaya.13 Menurut Sumodiningrat, bahwa pemberdayaan masyarakat merupakan upaya untuk memandirikan masyarakat lewat perwujudan potensi kemampuan yang mereka miliki. Adapun pemberdayaan masyarakat senantiasa menyangkut dua kelompok yang saling terkait, yaitu masyarakat sebagai pihak yang

12

Philip Kotler, Manajemen Pemasaran, Analisis Perencanaan Implementasi dan Pengendalian (Jakarta: Salemba empat, 1994). Hlm. 46.

13

diberdayakan dan pihak yang menaruh kepedulian sebagai pihak yang diberdayakan.14

I. Sistematika Penulisan

Adapun sistematika penulisan dalam skripsi ini penulis membagi menjadi lima bab, yaitu sebagai berikut:

BAB I : PENDAHULUAN

Pendahuluan, meliputi latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, review studi terdahulu, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Landasan teori, menjelaskan tentang teori kontribusi, teori pemberdayaan perempuan, dan pengambilan atau pembuatan keputusan .

BAB III : GAMBARAN UMUM

Pada bab ini peneliti akan membahas tentang gambaran BTPN Syariah dengan memaparkan objek yang sedang diteliti, sejarah perkembangan lembaga tersebut, profil, visi-misi, struktur organisasi dan manajemennya, serta kebijakan yang dikeluarkan oleh manajemen dalam pencapaian suatu program.

14

BAB IV : HASIL PENELITIAN

Pada bab ini akan membahas tentang hasil pengolahan data berdasarkan olahan data dengan menggunakan metode statistik deskriptif dari kegiatan suatu pemberdayaan dalam hal pengembangan ekonomi masyarakat di pedesaan (miskin) khususnya pada program TUR (Tunas Usaha Rakyat) yang di adakan oleh BTPN Syariah yang kemudian hasilnya nanti akan disajikan dalam bentuk uraian dan tabel. Setelah itu dari data yang telah dikumpulkan penulis berupa data kualitatif kemudian akan diolah menjadi data kuantitatif. Sehingga menjawab faktor apa yang paling dominan mempengaruhi masyarakat pedesaan dalam memilih pembiayaan serta apakah dengan diadakannya program TUR dalam memberdayakan kaum ibu yang berada dipedesaan bisa dilaksanakan secara efektif sesuai dengan ketentuannya.

BAB V : PENUTUP

21 A. Pengertian Kontribusi

Kontribusi berasal dari bahasa inggris yaitu contribute, contribution, maknanya adalah keikutsertaan, keterlibatan, melibatkan diri maupun sumbangan15. Menurut kamus ilmiah populer, kontribusi berarti sumbangan atau sokongan16. Sedangkan menurut Kamus cambridge, kontribusi adalah “something that you do or give to help produce or achieve something together with other

people, or to help make something successful”17 (sesuatu yang dilakukan atau diberikan untuk membantu produksi atau mencapai sesuatu untuk mencapai kesuksesan). Dapat disimpulkan bahwa kontribusi adalah upaya yang dilakukan untuk membantu mencapai kesuksesan. Berarti dalam hal ini kontribusi dapat berupa materi atau tindakan.

Hal yang bersifat materi misalnya seorang individu memberikan pinjaman terhadap pihak lain demi kebaikan bersama. Kontribusi dalam pengertian sebagai tindakan yaitu berupa perilaku yang dilakukan oleh individu yang kemudian memberikan dampak baik positif maupun negatif terhadap pihak lain.

15

www.http://eprints.uny.ac.id/ artikel ini diakses pada tanggal 02 Maret 2014. 16

Pius A Partanto dan M. Dahlan Al Barry, Kamus Ilmiah Populer, (Surabaya: Penerbit Arkola, 1994), h. 369.

B. Pembuatan Keputusan.

1. Definisi perilaku konsumen (Consumer Behavior).

Perilaku konsumen (consumer behavior) dapat dirumuskan sebagai perilaku yang ditunjukan oleh orang-orang dalam hal merencanakan, membeli, dan menggunakan barang-barang ekonomi dan jasa18. Menurut Mowen dan Minor (2002:6), perilaku konsumen adalah bagaimana suatu individu memutuskan untuk membeli, melakukan proses pertukaran yang melibatkan perolehan, konsumsi barang, jasa, pengalaman dan ide-ide. Sedangkan menurut Asosiasi Pemasaran Amerika yang dikutip oleh Nugroho J Setiadi, perilaku konsumen merupakan interaksi dinamis antara afeksi dan kognisi, perilaku, dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka19.

Jadi dapat disimpulkan bahwa cosnsumer behavior adalah merupakan tindakan-tindakan proses dan hubungan sosial yang ditampilkan oleh individu, kelompok, dan organisasi dalam mendapatkan atau menggunakan suatu produk atau lainnya sebagai suatu akibat dari pengalamannya dengan produk, pelayanan, dan dengan sumber-sumber lainnya20.

18

Winardi,Marketing dan perilaku pelanggan, (Bandung: Mandar Maju, 1991),h. 49 19

Armeyn Patria, “Analisis faktor-faktor yang Mempengaruhi Keputusan Konsumen dalam

Mengkonsumsi Minuman Pocari Sweat”, Skripsi UIN Syarif Hidayatullah, Jakarta, 2012. h. 29. 20

2. Tahapaan dan Model Pembuatan Keputusan

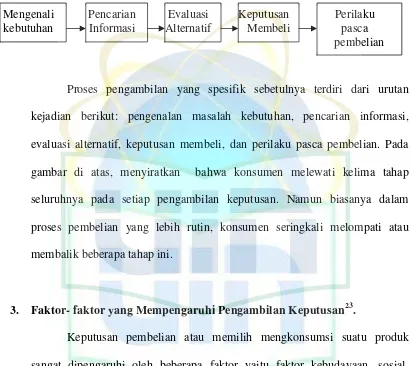

Proses pengambilan keputusan dapat dipandang sebagai tiga tahap yang berbeda namun berhubungan satu sama lain. Tiga tahap tersebut yaitu tahap masukan (input), tahap proses, dan tahap keluaran (output).

a) Tahap masukan mempengaruhi pengenalan konsumen terhadap kebutuhan atas produk dan terdiri dari dua sumber informasi utama: yaitu usaha pemasaran perusahaan seperti promosi, produk, harganya, dan di mana ia jual. Sedangkan pengaruh sosiologis eksternal terhadap pengambilan keputusan itu seperti keluarga, teman-teman, tetangga, sumber informal dan non-komersial lain, serta keanggotaan budaya dan subbudaya.

b) Tahap proses model ini memfokuskan pada cara konsumen mengambil keputusan. Seperti faktor psikologis yang melekat pada setiap individu seperti motivasi, persepsi, pengetahuan, kepribadian, dan sikap.

c) Tahap keluaran dalam model pengambilan keputusan terdiri dari dua macam kegiatan setelah pengambilan keputusan yang berhubungan erat yaitu antara perilaku membeli dan evaluasi setelah membeli. Perilaku membeli produk yang murah dan tidak tahan lama dapat dipengaruhi oleh kupon produsen dan sebetulnya bisa berupa pembelian percobaan. Misalnya jika konsumen puas, dia mungkin mengulang pembelian21.

21

Gambar 2.1

Proses Pengambilan Keputusan.22

Proses pengambilan yang spesifik sebetulnya terdiri dari urutan kejadian berikut: pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif, keputusan membeli, dan perilaku pasca pembelian. Pada gambar di atas, menyiratkan bahwa konsumen melewati kelima tahap seluruhnya pada setiap pengambilan keputusan. Namun biasanya dalam proses pembelian yang lebih rutin, konsumen seringkali melompati atau membalik beberapa tahap ini.

3. Faktor- faktor yang Mempengaruhi Pengambilan Keputusan23.

Keputusan pembelian atau memilih mengkonsumsi suatu produk sangat dipengaruhi oleh beberapa faktor yaitu faktor kebudayaan, sosial, pribadi, dan psikologis.

22

Nugroho. J. Setiadi, Perspektif Kontemporer pada Motif, Tujuan dan Keinginan Konsumen, (Jakarta,Kencana Prenada Media Group, 2010). h. 16

23

Nugroho .J. Setiadi,Perilaku konsumen,(Jakarta: Prenanda Media, 2003).

a) Faktor-Faktor Kebudayaan.

Kebudayaan. subbudayadankelas sosialmerupakan faktor penentu yang paling dasar dari keinginan dan perilaku seseorang. Bila makhluk lainnya bertindak berdasarkan naluri, maka perilaku manusia umumnya dipelajari. Seperti seorang anak yang sedang tumbuh mendapatkan seperangkat nilai, persepsi, preferensi, dan perilaku melalui suatu proses sosialisasi yang melibatkan keluarga dan lembaga-lembaga sosial penting lainnya. Sub budaya merupakan faktor lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Subbudaya dapat dibedakan menjadi empat jenis: yaitu kelompok nasionalisme, kelompok keagamaan, kelompok ras, dan area geografis. Sedangkan kelas sosial adalah kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaannya mempunyai nilai, minat, dan perilaku yang serupa.

b) Faktor-Faktor Sosial.

Faktor sosial seperti keluarga, peran dan status mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang. Beberapa di antaranya adalah kelompok-kelompok primer,

yang dengan adanya interaksi yang cukup berkesinambungan, seperti keluarga, teman, tetangga dan teman sejawat. Kelompok-kelompok

dipengaruhi oleh kelompok referensi mereka pada tiga cara. Pertama, kelompok referensi memperlihatkan pada seseorang perilaku dan gaya hidup baru. Kedua, mereka juga mempengaruhi sikap dan konsep-konsep jatidiri seseorang karena orang tersebut umumnya ingin ”menyesuaikan diri”. Ketiga, mereka ingin menciptakan untuk menyesuaikan diri yang dapat mempengaruhi pilihan produk dan merek seseorang.

c) Faktor Pribadi.

Konsumsi seseorang juga dibentuk oleh tahapan sirklus hidup keluarga. Beberapa penelitian terakhir telah mengidentifikasi tahapan-tahapan dalam siklus hidup psikologis. Orang-orang dewasa biasanya mengalami perubahan dan transformasi tertentu pada saat mereka menjalani hidupnya. Selain itu seperti keadaan ekonomi, gaya hidup, kepribadian dan konsep diri24. Yang dimaksud dengan keadaan ekonomi seseorang adalah terdiri dari pendapatan seseorang yang terdiri dari pendapatan yang dapat dibelanjakan dan kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabung25.

d) Faktor Psikologis

Beberapa kebutuhan bersifat biogenic, kebutuhan ini timbul dari suatu keadaan fisiologis tertentu, seperti rasa lapar, haus, resah tidak nyaman. Adapun kebutuhan lain yang bersifat psikogenik, yaitu

24

Setiadi Nugroho,Perspektif Kontemporer pada Motif, Tujuan dan Keinginan Konsumen, (Jakarta,Kencana Prenada Media Group, 2010). h. 11-12.

25

kebutuhan yang timbul dari keadaan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri atau kebutuhan diterima. Freud, mengasumsikan bahwa kekuatan psikologis yang sebenarnya membentuk perilaku manusia sebagian besar dibawah sadar. Freud melihat bahwa seseorang akan menekan berbagai keinginan seiring dengan proses pertumbuhannya dan proses penerimaan aturan sosial.

C. Pemberdayaan Ekonomi Masyarakat.

1. Pengertian Pemberdayaan Ekonomi Masyarakat

Pemberdayaan menurut bahasa berasal dari kata daya yang berarti tenaga atau kekuatan. Pemberdayaan adalah “upaya untuk membangun daya masyarakat dengan mendorong, memotivasi dan membangkitkan kesadaran

akan potensi yang dimiliki serta berupaya untuk mengembangkannya”26. Menurut Edi Suharto pemberdayaan adalah sebuah proses dan tujuan. Sebagai proses pemberdayaan adalah serangkaian kegiatan untuk memperkuat kekuasaan atau kebudayaan kelompok lemah dalam masyarakat, termasuk individu-individu yang mengalami masalah kemiskinan. Sebagai tujuan, maka pemberdayaan adalah menunjuk pada keadaan atau hasil yang ingin dicapai oleh sebuah perubahan sosial; yaitu masyarakat yang berdaya, memiliki kekuasaan atau mempunyai pengetahuan dan kemampuan dalam memenuhi kebutuhan hidupnya baik bersifat fisik, ekonomi, maupun sosial dalam

26

melaksanakan tugas-tugas kehidupannya27. Memberdayakan masyarakat berarti upaya untuk meningkatkan harkat dan martabat lapisan masyarakat dalam kondisi yang kurang mampu untuk melepaskan diri dari perangkap kemiskinan dan keterbelakangan masyarakat. Dengan kata lain memberdayakan adalah memampukan dan memandirikan masyarakat. Pemberdayaaan diarahkan guna meningkatkan kemampuan ekonomi masyarakat sehingga produktif sehingga mampu menghasilkan nilai tambah yang tinggi dan pendapatan yang lebih besar.

Pemberdayaan adalah terjemahan dari istilah bahasa inggris yaitu

empowerment. Yang berasal dari kata dasar power yang berarti kemampuan berbuat, mencapai, melakukan atau memungkinkan28. Kemudian ekonomi masyarakat dapat diartikan segala kegiatan ekonomi dan upaya masyarakat untuk memenuhi kebutuhan hidupnya (basic needs) yaitu seperti sandang, pangan, kesehatan dan pendidikan29. Definisi lain menjelaskan bahwa ekonomi masyarakat atau ekonomi rakyat adalah suatu sistem partisipatif. Menurut Edi Suharto masyarakat dapat dibedakan menjadi dua konsep. Konsep pertama masyarakat didefinisikan sebagai sebuah tempat bersama yang bentuknya bisa berupa wilayah geografi seperti sebuah rukun tetangga, perumahan di daerah perkotaan atau sebuah kampung di wilayah pedesaan.

27

Edi Suharto, Membangun Masyarakat Memberdayakan Rakyat- Kajian Strategis Pembangunan Kesejahteraan Sosial & Pekerjaan Sosial, (Bandung Refika Aditama, 2005) h. 59-60.

28

Lili Badriadi, dkk.,Zakat dan Wirausaha, (CED: Jakarta, 2005), h. 53 29

konsep kedua masyarakat diartikan sebagai sebuah kepentingan bersama, yakni kesamaan kepentingan berdasarkan kebudayaan dan identitas30.

Dari beberapa pengertian ekonomi masyarakat muncul sebagai akibat dari terjadinya kesenjangan sosial ekonomi. Kesenjangan ini merupakan hasil pemilikan aset-aset ekonomi berupa sumber daya produksi dan produktifitas yang timpang antara pelaku ekonomi yang kuat dan yang lemah. Melalui upaya pemberdayaan, warga masyarakat didorong agar memiliki kemampuan untuk memanfaatkan sumberdaya yang dimilikinya secara optimal serta terlibat secara penuh dalam mekanisme produksi, ekonomi, sosial dan ekologi-nya.

2. Konsep Pemberdayaan Ekonomi Masyarakat

Dalam konsep pemberdayaan, masyarakat dipandang sebagai subyek yang dapat melakukan perubahan, oleh karena itu diperlukan pendekatan yang lebih dikenal dengan singkatan ACTORS.Pertama, authorityatau wewenang pemberdayaan dilakukan dengan memberikan kepercayaan kepada masyarakat untuk melakukan perubahan yang mengarah pada perbaikan kualitas dan taraf hidup mereka. Kedua, confiedence and competence atau rasa percaya diri dan kemampuan diri, pemberdayaan dapat diawali dengan menimbulkan dan memupuk rasa percaya diri serta melihat kemampuan bahwa masyarakat sendiri dapat melakukan perubahan. Ketiga, truth atau

30

keyakinan, untuk dapat berdaya, masyarakat atau seseorang harus yakin bahwa dirinya memiliki potensi untuk dikembangkan. Keempat, opportunity

atau kesempatan, yakni memberikan kepada masyarakat untuk memilih segala sesuatu yang mereka miliki. Kelima, responsibility atau tanggung jawab, maksudnya yaitu perlu ditekankan adanya rasa tanggung jawab pada masyarakat terhadap perubahan yang dilakukan. Keenam, support atau dukungan, adanya dukungan dari berbagai pihak agar proses perubahan dan pemberdayaan dapat menjadikan masyarakat lebih baik.

Salah satu konsep pemberdayaan ekonomi secara ringkas dapat dikemukakan sebagai berikut31:

1. Pemberdayaan ekonomi rakyat, tidak cukup hanya dengan peningkatan produktivitas, memberikan kesempatan berusaha yang sama, dan hanya memberikan suntikan modal sebagai stimulant, tetapi harus dijamin adanya kerjasama dan kemitraan yang erat antara yang telah maju dengan yang masih lemah dan belum berkembang.

2. Kebijakannya dalam pemberdayaan ekonomi rakyat adalah: pemberian peluang atau akses yang lebih besar kepada asset produksi (khususnya modal), memperkuat posisi transaksi dan kemitraan usaha ekonomi rakyat, agar pelaku ekonomi rakyat bukan sekedar price taker, pelayanan

31

Sumidiningrat, Gunawan, Pemberdayaan Masyarakat dan Jaring Pengaman Sosial

pendidikan dan kesehatan, penguatan industry kecil, mendorong munculnya wirausaha baru; dan pemerataan spasial.

3. Kegiatan pemberdayaan masyarakat mencakup: peningkatan akses bantuan modal usaha peningkatan akses pengembangan SDM dan peningkatan akses ke sarana dan prasarana yang mendukung lengsung sosial ekonomi masyarakat lokal.

Kusnadi mengungkapkan hal yang sama, yaitu menurutnya konsep memberdayakan masyarakat adalah upaya untuk meningkatkan harkat dan martabat lapisan masyarakat yang dalam kondisi sekarang tidak mampu melepaskan diri dari perangkap kemiskinan dan keterbelakangan. Dengan kata lain memberdayakan masyarakat adalah memampukan dan memandirikan masyarakat.32 Sehingga Pemberdayaan masyarakat dalam bidang ekonomi atau penguatan ekonomi rakyat harus dilakukan secara elegan tanpa menghambat dan mendiskriminasikan ekonomi kuat, untuk itu kemitraan antar usaha mikro, usaha kecil, usaha menengah, dan usaha besar adalah jalan yang harus ditempuh. Karena pemberdayaan masyarakat dalam bidang ekonomi adalah proses penguatan ekonomi rakyat menuju ekonomi rakyat yang kokoh, modern, efisien. Selain itu pemberdayaan masyarakat dalam

32

bidang ekonomi, tidak dapat dilakukan melalui pendekatan individu saja, melainkan harus melalui pendekatan kelompok.

3. Tujuan dan Strategi Pemberdayaan Ekonomi Masyarakat

Tujuan pemberdayaan ekonomi masyarakat adalah untuk mencapai tujuan pembangunan masyarakat agar lebih berdaya, berpartisipasi aktif, serta penuh dengan kreativitas. Adapun tujuan pemberdayaan masyarakat pada dasarnya, adalah:33

a) Memberdayakan kelompok-kelompok masyarakat tersebut secara sosial ekonomi sehingga mereka dapat lebih mandiri dan dapat memenuhi kebutuhan dasar hidup mereka, namun sanggup berperan serta dalam pengembangan masyarakat.

b) Membantu mengembangkan manusiawi yang otentik dan integral dari masyarakat lemah, rentan, miskin, marjinal dan kaum kecil, seperti petani, buruh tani, pedagang kecil, masyarakat miskin perkotaan, masyarakat miskin yang terbelakang, kaum muda pencari kerja, kaum cacat dan kaum wanita yang disingkirkan atau disampingkan.

Jamasy mengemukakan bahwa pemberdayaan ekonomi konsekuensi dan tanggung jawab yang utama dalam program pembangunan melalui pendekatan pemberdayaan adalah masyarakat berdaya atau memiliki daya, kekuatan atau kemampuan. Kekuatan yang dimaksud dapat dilihat dari aspek

33

fisik dan material,ekonomi, kelembagaan, kerjasama, kekuatan intelektual dan komitmen bersama dalam menerapkan prinsip-prinsip pemberdayaan. Terkait dengan tujuan pemberdayaan. Sedangkan Sulistiyani menjelaskan bahwa tujuan yang ingin dicapai dari pemberdayaan masyarakat adalah untuk membentuk individu dan masyarakat menjadi mandiri. Kemandirian tersebut meliputi kemandirian berpikir, bertindak dan mengendalikan apa yang mereka lakukan.34

34

http://hapipi-jayadi.blogspot.com“pemberdayaan masyarakat pengertian”, diakses pada

34

A. Profil Bank BTPN (Bank Tabungan Pensiunan Nasional).

Bank Tabungan Pensiunan Nasional disingkat Bank BTPN terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan Perkumpulan Bank Pegawai Pensiunan Militer ”BAPEMIL”.

BAPEMIL memiliki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun sipil yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang terjerat rentenir. Sehingga berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, pada tahun 1986 para anggota perkumpulan BAPEMIL membentuk PT Bank Tabungan Pensiunan Nasional dengan izin usaha sebagai Bank Tabungan dalam rangka memenuhi ketentuan undang-undang Nomor 14 Tahun 1967.

pangsa pasar pensiun yang telah menjadi tulang punggung selama 50 tahun, pada akhir 2008 BTPN telah mengembangkan usahanya di pangsa pasar Usaha Mikro Kecil dan Unit Usaha Syariah, dengan membuka 46 cabang BTPN l mitra usaha rakyat di seluruh Indonesia dan 2 Cabang Syariah di Bandung dan Jakarta.

Bank Tabungan Pensiunan Nasional adalah salah satu lembaga keuangan yang membangun BTPN Syariah secara khusus untuk difokuskan melayani segmen Tunas Usaha Rakyat (TUR). Adanya pembiayaan mikro tersebut bertujuan untuk memberdayakan jutaan keluarga pra/cukup sejahtera dengan harapan agar keluarga berpendapatan rendah ini khususnya perempuan miskin bisa menimgkatkan penghasilan dan tingkat kesejahteraan kehidupan mereka agar lebih baik.35 Pada awal pendiriannya bank pegawai pensiunan militer (BAPEMIL) menempuh perjalanan panjang sejak didirikan di Bandung, Jawa Barat pada tahun 1958 dan kemudian berubah nama menjadi Bank Tabungan Pensiunan Nasional (BTPN) pada tahun 1986.

BTPN meluncurkan bisnis usaha mikro dan kecil (UMK) dengan nama, BTPN mitra usaha rakyat pada tahun 2009 dengan membuka 539 kantor cabang di berbagai daerah. Program pemberdayaan mass market ini bisa berkelanjutan serta menjadi bagian integral dari aktivitas bisnis BTPN. Sehingga pada tahun

35

2010 BTPN berhasil menyelesaikan uji coba bisnis perbankan komunitas syariah atau yang biasa dikenal dengan (BTPN Syariah–Tunas Usaha Rakyat).

B. Visi dan Misi.

Menurut Direktur utama BTPN dengan tujuan untuk memberikan makna lebih dalam hidup serta meningkatkan potensi rakyat Indonesia secara signifikan, kami percaya BTPN akan tumbuh menjadi bankmass marketterbaik di Indonesia.

a) Misi

Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti. b) Visi

- Menjadi Bankmass marketterbaik, mengubah hidup berjuta rakyat Indonesia.

Operation & Inprastrukture

Sharia Risk Busines

Planing

Distribution & TUR Customer Acquistion

Operation & Inprastructure

Sharia Risk

Busines Planing

Human capital

Dewan Pengawas Syariah yang terdiri dari ketua dan anggotanya. Tugas

utama DPS pada BTPN Syariah adalah:

1) Melakukan kajian terkait implementasi Akad Murabahah produk pembiayaan Paket Masa Depan segmen Tunas Usaha Rakyat.

2) Melakukan kajian mengenai Kerangka Kebijakan dan Mekanisme Bagi Hasil .

3) Melakukan kajian penggunaan dana sosial.

4) Melakukan uji petik (sample) akad pembiayaan (5 sample) dan pendanaan (18 sample) terhadap pemenuhan prinsip syariah dari masing-masing kegiatan.

5) Melakukan inspeksi, pengamatan, permintaan keterangan dan/atau konfirmasi kepada pegawai bank untuk memperkuat hasil pemeriksaan dokumen, baik untuk transaksi pendanaan maupun pembiayaan.

6) Memberikan pendapat syariah atas kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa Bank.

D. Kebijakan yang Dikeluarkan oleh Manajemen Perusahaan.

Berkarir di BTPN lebih dari sekedar bekerja. Menjadi bagian dari perusahaan ini, kami mendapatkan kesempatan untuk terlibat langsung dalam upaya besar mengubah hidup berjuta rakyat Indonesia. Program pengembangan karir kami sangat terstruktur, didukung dengan berbagai pelatihan dan program pengembangan diri.

Sehingga kami berupaya untuk:36

• Berinteraksi dengan nasabah kami guna memahami kebutuhan nasabah

• Memberikan energi positif kepada para nasabah melalui pelayanan dan

antusiasme kami

• Meningkatkan pengembalian investasi dengan kinerja yang unggul

• Memungkinkan para nasabah dan karyawan untuk mewujudkan potensi diri

mereka secara signifikan melalui program pemberdayaan kami.

E. Perkembangan Kinerja diadakannya Produk dan Layanan.

Akses pendanaan hanyalah satu dari banyak komponen penting bagi pengusaha mikro & kecil untuk menciptakan pertumbuhan usaha yang berkelanjutan. Daya Tumbuh Usaha (DTU) merupakan program pemberdayaan untuk meningkatkan keterampilan dan pengetahuan berusaha. Tiga sub program Daya Tumbuh Usaha bertujuan membantu para nasabah BTPN syariah

36

0 0%

20%

pelatihan wirausaha pelatihan dan pengembangan usaha

Mengingat kebijakan mutu BTPN Syariah bertekad untuk mengubah hidup dan memberikan makna lebih kepada setiap rakyat Indonesia, BTPN meyakini bagaimana suatu perusahaan melakukan tanggung jawab sosialnya merupakan hal yang sangat penting. Oleh karena itu, BTPN syariah mengimplementasikanplatformpermberdayaan mass market yang memberikan aktivitas peningkatan kapasitas kepadanasabah yang tak terbatas pada solusi keuangan. Manager unit cabang taraju Devi Sugitaraswati, mengemukakan bahwa “Alhamdulillah selama ini BTPN Syariah cukup berkembang cepat. Pada saat ini kami sudah memiliki 1.200 wisma/ kantor cabang yang tersebar

diseluruh Indonesia yaitu Jawa Barat, Jawa Tengah, Jawa timur, Jakarta,

Banten, Medan, Aceh, NTT, NTB, dan sebagainya”.37

Hal ini dilaksanakan dalam bentuk akses pasar, informasi dan pelatihan mulai dari kesehatan hingga bisnis praktis. Seluruh kegiatan ini berada di dalam lingkup program daya. Untuk memastikan tercapainya peningkatan kualitas dan produktivitasnya, Maka BTPN Syariah harus senantiasa berpedoman pada prosedur yang berlaku, memperbaiki sistem manajemen mutu secara berkesinambungan dan memberikan pamahaman terhadap seluruh karyawan yang terlibat dalam proses operasional perbankan. “Sehingga respon masyarakat manapun selama ini juga sangat baik, karena kami memiliki cara untuk

membaur dengan masyarakat manapun tanpa membeda-bedakan, selain itu kami

37

pun terjun langsung ke lapangan melihat kondisi masyarakat sekitar sehingga

kami bisa mengetahui siapa saja yang berminat untuk mengubah hidupnya

menjadi lebih baik dengan usaganya yang sudah berjalan selama ini menurut

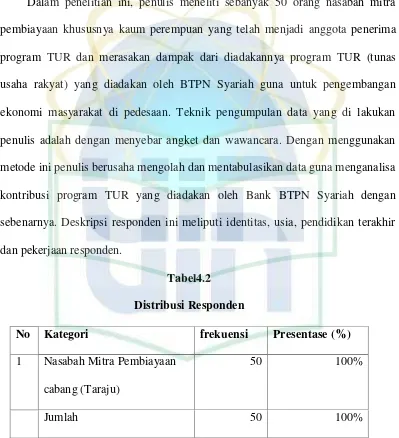

43 A. Deskripsi Responden

Dalam penelitian ini, penulis meneliti sebanyak 50 orang nasabah mitra pembiayaan khususnya kaum perempuan yang telah menjadi anggota penerima program TUR dan merasakan dampak dari diadakannya program TUR (tunas usaha rakyat) yang diadakan oleh BTPN Syariah guna untuk pengembangan ekonomi masyarakat di pedesaan. Teknik pengumpulan data yang di lakukan penulis adalah dengan menyebar angket dan wawancara. Dengan menggunakan metode ini penulis berusaha mengolah dan mentabulasikan data guna menganalisa kontribusi program TUR yang diadakan oleh Bank BTPN Syariah dengan sebenarnya. Deskripsi responden ini meliputi identitas, usia, pendidikan terakhir dan pekerjaan responden.

Tabel4.2 Distribusi Responden

No Kategori frekuensi Presentase (%)

1 Nasabah Mitra Pembiayaan cabang (Taraju)

50 100%

Tabel di atas menunjukan frekuensi responden yang penulis teliti, yaitu berjumlah 50 orang responden.

Tabel4.3

Identitas Responden Berdasarkan usia

No Kategori Frekuensi Presentase (%)

1 Di bawah 25 tahun 8 16%

2 25-29 tahun 5 10%

3 30-34 tahun 10 20%

4 35-39 tahun 10 20%

5 40-44 tahun 8 16%

6 45-49 tahun 5 10%

7 50-54 tahun 1 2%

8 55-59 tahun 3 6%

Jumlah 50 100%

(10%), kategori usia 50-54 ada 1 orang responden (2%), sementara kategori usia 55-59 tahun ada 3 orang responden (6%).

Data di atas menunjukan bahwa usia responden yang paling banyak minat dalam diadakannya program TUR ini adalah usia sekitar 30-34 tahun (20%) dan usia 35-39 tahun (20%). Keduanya mempunyai presentase yang sama yaitu 20%, hal ini menurut penulis merupakan hal yang wajar karena pada usia sekitar 30-40 tahun memang merupakan usia masa produktif .

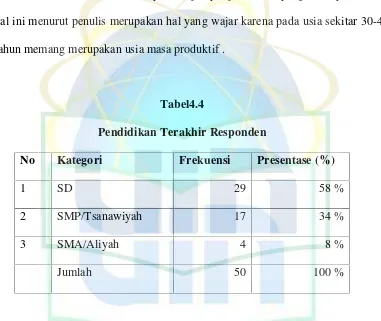

Tabel4.4

Pendidikan Terakhir Responden

No Kategori Frekuensi Presentase (%)

1 SD 29 58 %

2 SMP/Tsanawiyah 17 34 %

3 SMA/Aliyah 4 8 %

Jumlah 50 100 %

Tabel ini memperlihatkan bahwa menurut data di atas dengan begitu tingkat pendidikan sangat mempengaruhi pola pikir responden dalam memilih kebutuhan atau keinginan serta kesadaran untuk bertanggung jawab maupun untuk memperbaiki keuangan. Mayoritas responden di atas tamatan SD sangat memiliki kesadaran dan minat yang tinggi (58%) dengan harapan agar keuangan keluarga lebih baik setelah mengikuti program pemberdayaan TUR ini.

Tabel4.5

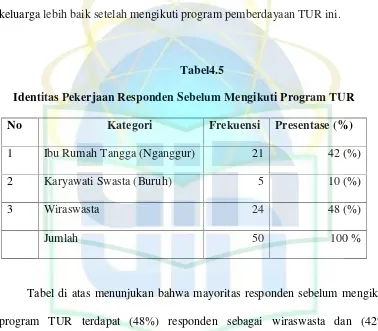

Identitas Pekerjaan Responden Sebelum Mengikuti Program TUR

No Kategori Frekuensi Presentase (%)

1 Ibu Rumah Tangga (Nganggur) 21 42 (%)

2 Karyawati Swasta (Buruh) 5 10 (%)

3 Wiraswasta 24 48 (%)

Jumlah 50 100 %

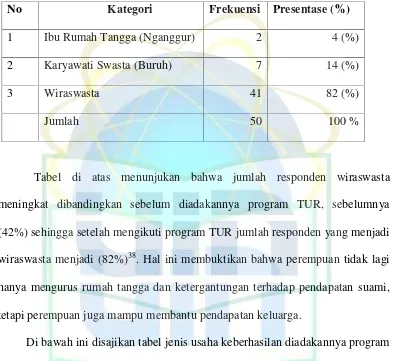

Tabel4.6

Identitas Pekerjaan Responden Setelah Mengikuti Program TUR

No Kategori Frekuensi Presentase (%)

1 Ibu Rumah Tangga (Nganggur) 2 4 (%)

2 Karyawati Swasta (Buruh) 7 14 (%)

3 Wiraswasta 41 82 (%)

Jumlah 50 100 %

Tabel di atas menunjukan bahwa jumlah responden wiraswasta meningkat dibandingkan sebelum diadakannya program TUR, sebelumnya (42%) sehingga setelah mengikuti program TUR jumlah responden yang menjadi wiraswasta menjadi (82%)38. Hal ini membuktikan bahwa perempuan tidak lagi hanya mengurus rumah tangga dan ketergantungan terhadap pendapatan suami, tetapi perempuan juga mampu membantu pendapatan keluarga.

Di bawah ini disajikan tabel jenis usaha keberhasilan diadakannya program TUR terhadap masyarakat perempuan miskin di pedesaan dengan membuka keberanian usaha.

38

Tabel 4.7

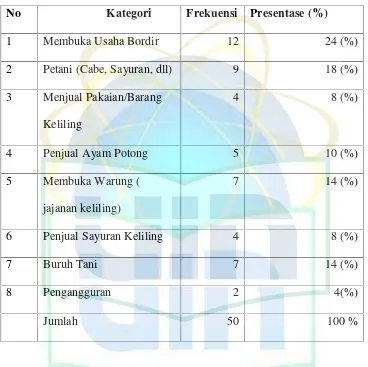

Jenis Usaha Perempuan Miskin setelah diadakannnya program TUR39

No Kategori Frekuensi Presentase (%)

1 Membuka Usaha Bordir 12 24 (%)

2 Petani (Cabe, Sayuran, dll) 9 18 (%)

3 Menjual Pakaian/Barang Keliling

4 8 (%)

4 Penjual Ayam Potong 5 10 (%)

5 Membuka Warung ( jajanan keliling)

7 14 (%)

6 Penjual Sayuran Keliling 4 8 (%)

7 Buruh Tani 7 14 (%)

8 Pengangguran 2 4(%)

Jumlah 50 100 %

Tabel di atas menunjukan bahwa ibu-ibu yang telah bergabung pada program TUR ini mereka berhasil setelah terbedayakan. Karena setelah adanya pemberdayaan yang diberikan oleh BTPN Syariah ibu-ibu desa Taraju, Tasikmalaya mempunyai

39

jenis usaha sesuai dengan apa yang mereka impikan sehingga dari penghasilannya bisa untuk meringankan beban suami dalam mencukupi kebutuhan sehari-hari.

Berikut dibawah ini penuturan Ibu Badriah (22 Tahun), tentang keberhasilannya setelah mengikuti program TUR:40

“ Saya Alhamdulillah sekarang jadi punya usaha buka toko kecil-kecilan

walaupun cuman jasa bordir mukena, udah dua tahun ini ikut program TUR

dan sudahpunya karyawan 2 orang”…

Selain ibu Badriah, pengakuan lain oleh Ibu Mamah Siti Rohmah (48 tahun) bahwa program TUR memberikan dampak positif terhadap dirinya. Berikut penuturannya:41

“ Klo saya sebelumnya nganggur, tapi sekarang sudah hampir dua tahun ini

membuka usaha jualan makanan ringan di sekolah SD klo pagi, klo siang

saya jualan makanan keliling……”

Selain Ibu Badriah dan Ibu Mamah Siti Rohmah masih banyak yang lainnya merasa ada perubahan dalam kehidupan keluarganya baik untuk memenuhi kebutuhan maupun dalam mengelola keuangannya. Dengan begitu jelas bahwa program TUR ini membawa dampak positif terhadap masyarakat Taraju, Tasikmalaya.

40

Wawancara dengan Ibu Badriah, Taraju, Tasikmalaya, 18 April 2014.

41

B. Pola Pembiayaan yang Diajukan Responden.

Pembiayaan yang diberikan dalam terciptanya program TUR (Tunas Usaha Rakyat) yang digulirkan Bank BTPN Syariah kepada perempuan telah menciptakan suatu pola pembiayaan tersendiri. Pola tersebut meliputi jumlah pembiayaan, cara pembayaran dan jangka waktu pembiayaan.

Jumlah pembiayaan yang diberikan oleh BTPN Syariah mulai dari Rp 1.500.000 sampai Rp 10.000.000 untuk masyarakat khususnya kaum perempuan. Dari pola diberlakukannya sistem rentang ini setiap kelompok ibu-ibu berbeda dalam mengambil jumlah pembiayaan, semua tergantung kepada kesepakatan dan lama angsuran selama menjadi anggota program TUR tersebut dengan ketentuan: pada tahun pertama, nasabah diberikan pinjaman sebesar Rp 1.500.000 – Rp

2.000.000

pada tahun kedua, nasabah diberikan pinjaman sebesar dua kali lipat dari

pinjaman awal yaitu menjadi Rp 3000.000–Rp 6.000.000

dan pada tahun ketiga, peminjaman nasabah bisa diberikan pembiayaan

sampai Rp 10.000.00042

42

Gambar4.4

Presentase Jumlah Pembiayaan43

Gambar diatas menunjukan jumlah pembiayaan yang diambil oleh para kelompok ibu-ibu dalam program TUR relatif berbeda. Yaitu sebanyak (16%) responden yang mengambil pembiayaan sebesar Rp 1.500.000, (36%) responden yang mengambil pembiayaan sebesar Rp 2.000.000, (16%) responden yang mengambil pembiayaan sebesar Rp 3.000.000, dan (32%) responden yang mengambil pembiayaan sebesar Rp 4.000.000.

Ibu Ai Kartika (40 tahun), seorang ibu rumah tangga sebelum menjadi nasabah program TUR, tetapi setelah mengambil pembiayaan sekarang

43

Diolah dari hasil memberikan angket kepara para responden.

16%

36% 16%

32%

Pembiayaan yang Diajukan

1.500.000

2.000.000 3.000.000

menjalankan usaha dengan cara menjual teh khas Tasik yang telah dijalankannya selama hampir 3 tahun ini, berikut penuturannya:44

“Saya dulu bingung mau pinjam kemana untuk modal memulai usaha, tapi setelah ada pemberdayaan yang dilakukan oleh BTPN Syariah dengan

memberikan pinjaman modal Alhamdulillah saya jadi bisa buka usaha jual

teh khas Tasik walaupun kecil-kecilan setidaknya ada pemasukan buat

kebutuhan sehari-hari…”

Sedangkan untuk pembayaran angsurannya, program TUR yang dilakukan oleh BTPN syariah ini memberikan kemudahan kepada nasabahnya dengan memberikan cara pembayaran angsuran selama satu bulan dua kali atau dua minggu sekali dengan sistem perhitungan sebagai berikut:

Tabel4.7

Sirkulasi Angsuran Peminjaman Responden45 No Kategori Besar Pinjaman Jumlah Per-Angsuran

1 Rp 1.500.000 Rp 78.000

2 Rp 2.000.000 Rp 104.000

3 Rp 3000.000 Rp 156.000

4 Rp 4.000.000 Rp 208.000

44

Hasil wawancara dan memberikan angket kepada ibu Ai Kartika, Taraju, Tasikmalaya, 2014.

45

Proses angsuran yang dilakukan BTPN Syariah memang 2 minggu sekali dan denagn sistem kelompok yaitu satu kelompoknya minimal terdiri dari 10 nasabah. Dalam satu tahun nasabah mengangsur sebanyak 26X angsuran dengan diberikan bonus 1X angsuran pada saat momentum mau lebaran, maka dari itu nasabah hanya mengangsur sebanyak 25X angsuran dalam 1 tahun.

C. Kondisi Ekonomi Masyarakat Pedesaan Sebelum dan Sesudah mendapatkan Pemberdayaan.

Sebelumnya agar melihat kondisi ekonomi perempuan sebelum maupun sesudah mendapatkan pemberdayaan dari program TUR, maka penulis terlebih dahulu mengamati penggunaa pembiayaan oleh kelompok ibu-ibu masyarakat pedesaan ini. Berikut di bawah ini dijelaskan oleh gambar 4.5

Gambar 4.546 Penggunaa Pembiayaan.

46

Diolah dari hasil memberikan angket kepada para responden

Gambar di atas menunjukan bahwa dari 50 nasabah yang ikut program TUR di BTPN Syariah cabang Taraju, Tasikmalaya mayoritas penggunaa pembiayaan oleh responden sebanyak 80% responden menyatakan mempergunakannyauntuk tambahan modal usaha mereka, sedangkan 18% untuk pendidikan anaknya dan 2% untuk lainnya seperti pembayaran hutang. Hal ini membuktikan bahwa tingkat keinginan perempuan dipedesaan untuk mandiri itu tergolong sangat tinggi, dengan begitu mereka menurut penulis tidak hanya ingin bergantung pada pemberian dari suaminya.

D. AnalisaKontribusi Tunas Usaha Rakyat (TUR) terhadap Kelompok Pemberdayaan Ibu-ibu di Pedesaan.

Setelah mengetahui kondisi ekonomi masyarakat dipedesaan sebelum dan sesudah mendapatkan pembiayaan dengan cara diadakannya program TUR khususnya untuk kelompok pemberdayaan ibu-ibu dipedesaan, maka penulis akan menganalisis mengenai kontribusi Tunas Usaha Rakyat (TUR) terhadap Pemberdayaan Ekonomi Masyarakat Perempuan Miskin di Pedesaan.

Gambar4.647

Berdasarkan gambar di atas penulis menemukan sebanyak 70% responden mengaku dalam mengambil pengambiayaan pada program TUR ini atas inisiatif dirinya sendiri, kemudian 22% atas saran suaminya, serta atas ajakan dari tetangga sebanyak 8%. Dengan begitu dapat penulis simpulkan bahwa tingginya kesadaran kaum perempuan khususnya di pedesaan untuk membantu dalam perekonomian keluarga. Tingginya inisiatif diri ini, diharapkan ibu-ibu di pedesaan benar-benar mampu untuk memulai keberanian usaha agar mempunyai penghasilan sendiri tanpa harus menunggu hasil upah pekerjaan suaminya.

Selanjutnya, penulis menganalisis bagaimana pengelolaan keuangan para responden setelah mendapatkan pembiayaan dari diadakannya program TUR ini, apakah sama seperti sebelumnya, mengalami peningkatan, atau bahkan malah

47

Diolah dari hasil memberikan angket kepada para responden

Inisiatif Pengambilan Pembiayaan

SUAMI

PRIBADI

TETANGGA

22

%

8 %

0% 50%

SAMA SEPERTI SEBELUMNYA

20%

LEBIH TERORGANISIR

80%

pemasukan dan pengeluaran..kan uang dari program TUR ini saya buat

buka usaha ternak ayam jadi saya sekarang punya pendapatan juga”…

Selain itu hal serupa juga dikatakan oleh Ibu Iim (40 tahun), mengaku bahwa setelah mendapatkan pembiayaan dari program TUR pengelolaan keuangannya tidak berubah, berikut penuturannya:

“kalau saya sendiri sama aja keuangannya sebelum dan sesudah juga,

soalnya kan saya cuman seorang jasa bordir yang tidak jelas

pendapatannya dan pengeluaran saya banyak padahal mah udah saya

kira-kira tapi tetep aja hasil kerja suami juga kadang buat biaya anak sekolah

aja masih suka hutang ke orang”…

58 A. Kesimpulan

Berdasarkan dari riset penelitian dan data-data yang telah dilakukan mengenai kontribusi program TUR (tunas usaha rakyat) dalam pemberdayaan ekonomi masyarakat di pedesaan, maka dapat penulis simpulkan bahwa program TUR (Tunas Usaha Rakyat) terhadap pemberdayaan ekonomi masyarakat di pedesaan sudah bisa dilakukan secara efektif sesuai dengan target pencapaiannya. Karena adanya pemberdayaan TUR tersebut bertujuan untuk memberdayakan jutaan keluarga pra/cukup sejahtera dengan harapan agar keluarga berpendapatan rendah ini khususnya perempuan miskin bisa menimgkatkan penghasilan dan tingkat kesejahteraan kehidupan mereka agar menjadi lebih baik.

Selain itu pemberdayaan dalam program TUR ini menciptakan tingginya inisiatif diri pada masyarakat miskin yang berada di pedesaan sehingga ibu-ibu di pedesaan benar-benar mampu untuk memulai keberanian usaha agar mempunyai penghasilan sendiri tanpa harus menunggu hasil upah pekerjaan suaminya.

tidak lagi bergantung pada pendapatan suami, dengan begitu mereka dapat memenuhi kebutuhan sehari-harinya dan menjadi masyarakat pedesaan yang mandiri tanpa harus bergantung pada pendapatan suami. Serta dalam pengelolaan keuangan keluarganya lebih rapi dibandingkan sebelum mengikuti program TUR (Tunas Usaha Rakyat).

B. Saran-Saran.

Untuk lebih meningkatkan hasil pemberdayaan yang lebih optimal peneliti memberikan saran-saran baik kepada perusahaan, diantaranya:

1. Dalam proses pembinaan pemberdayaan program TUR sebaiknya Bank BTPN Syariah lebih selektif memilih nasabah sesuai dengan keahlian masing-masing agar menghasilkan hasil yang optimal sesuai dengan target pencapaiannya.

2. Bank BTPN Syariah sebaiknya selama proses pembayaran angsuran berjalan monitoringnya tidak hanya terfokus pada pelunasan pembayaran saja tetapi melihat secara langsung jenis usaha nasabah tersebut.

60

Euis Amalia,”Kuliah Umum Lembaga Keuangan Mikro Syariah”, 9 Desember 2013. Ciputat: UIN Syarif Hidayatullah.

Sukandarrumidi, Metode Penelitian Petunjuk Praktis Untuk Peneliti pemula.

(Yogyakarta: UGM Press.2004).Cet.ke2.

Singarimbum,Masri,Dkk. Metode Penelitian Survey. (Jakarta: LP3ES.1989). cet.kedelapan, Febuari 2006.

Sukandarrumi,Metodologi Penelitian Petunjuk Praktis untuk Peneliti Pemula,(Yogyakarta:GajahMada University Press,2004).

Anas Sarjona, Pengantar Statistik Pendidikan. (Jakarta: PT.Grafindo Persada,1997).cet. Ke-8.

Pius A Partanto dan M. Dahlan Al Barry,Kamus Ilmiah Populer, (Surabaya:Penerbit Arkola, 1994).

Cambridge Advance Learner’s Dicnitionary, (New York: Cambridge University Press, 2008).

Philip Kotler, Manajemen Pemasaran, Analisis Perencanaan Implementasi dan Pengendalian(Jakarta: Salemba empat, 1994).

Skripsi, Pemberdayaan Ekonomi Perempuan Sistem Grameen, Ratna Marita Eka – 2011 Pebankan Syariah.

Gunawan Sumodiningrat, Pemberdayaan Masyarakat dan Jaring Pengaman Sosial, (Jakarta: PT. Gramedia, 1999).

Winardi,Marketing dan perilaku pelanggan,(Bandung: Mandar Maju, 1991).

Herry Sutanto dan Khaerul Umam,Manajemen Pemasaran Bank Syariah,(Bandung: Pustaka Setia,2013).

Lazar Kanuk,Cunsumer Behavior,(Jakarta: PT. Indeks Kelompok Gramedia, 2004). Nugroho. J. Setiadi, Perspektif Kontemporer pada Motif, Tujuan dan Keinginan

Konsumen,(Jakarta,Kencana Prenada Media Group, 2010). Nugroho .J. Setiadi,Perilaku konsumen,(Jakarta: Prenanda Media, 2003).

Setiadi Nugroho, Perspektif Kontemporer pada Motif, Tujuan dan Keinginan Konsumen,(Jakarta,Kencana Prenada Media Group, 2010).hlm.

Mubyator,Membangun Sistem Ekonomi, (Yogyakarta, BPFE,2000), Cet. Ke 1,h. 263, lihat juga Ginanjar Kartasasmita, Pembangunan untuk Rakyat: Memadukan Pertumbuhan dan Pemerataan,(Jakarta, PT. Cidensindo, 1997).

Edi Suharto, Membangun Masyarakat Memberdayakan Rakyat- Kajian Strategis Pembangunan Kesejahteraan Sosial & Pekerjaan Sosial, (Bandung, Refika Aditama, 2005).

Kusnadi, Pendidikan Keaksaraan; Filosofi, Strategi, Implementasi, (Jakarta: DEPDIKNAS,2005).

Nyoman Sumaryadi, Perencanaan Pembangunan Daerah Otonom dan Pemberdayaan Masyarakat,(Jakarta: Citra Utama, 2005).

Sumidiningrat, Gunawan,Pemberdayaan Masyarakat dan Jaring Pengaman Sosial, l

(Jakarta: Gramedia, 1999).

Lili Badriadi, dkk.,Zakat dan Wirausaha, (CED: Jakarta, 2005).

Wawancara pribadi dengan Devi Sugitaraswati, Manager Unit Kantor Cabang BTPN Syariah , Taraju 24 April 2014.

Tanpa nama, “Kemiskinan”. Artikel ini diakses pada 24 Agustus 2013 dari http://id.wikipedia.org/wiki/kemiskinan

Ciputat, http://www.btpn.com/segmen-usaha/bisnis-syariah/ diakses pada tanggal 27 Januari 2014