Nurdiansyah Abstrak

Penelitian ini menganalisis pengaruh Earning Per Share (EPS) dan Economic Value Added

(EVA) terhadap Perubahan Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia. Sampel yang digunakan adalah perusahaan perbankan yang aktif di perdagangan Bursa Efek Indonesia dari tahun 2000-2009, selalu mempublikasi laporan keuangan setiap tahunnya dan perusahaan yang termasuk perusahaan perbankan dengan aset terbesar.

Penelitian ini menggunakan metode deskriftif analisis dengan pendekatan kuantitatif. Dimana data yang dijadikan sampel adalah laporan keuangan neraca, laporan laba/rugi dan statistik harga saham perbankan periode 2006 sampai 2009. Penelitian ini menggunakan variabel dependen Perubahan Harga Saham, sedangkan variabel independennya adalah Earning Per Share (EPS) dan Economic Value Added

(EVA).

Berdasarkan penelitian bahwa earning per share dan economic value added secara simultan tidak berpengaruh signifikan terhadap perubahan harga saham pada lima perusahaan perbankan yang listing di Bursa Efek Indonesia. Berdasarkan pengujian secara partial earning per share tidak memiliki pengaruh yang signifikan terhadap perubahan harga saham pada perusahaan perbankan. Dan pengujian secara partial mengenai pengaruh variabel economic value added dapat disimpulkan bahwa economic value added tidak memiliki pengaruh yang signifikan terhadap perubahan harga saham pada lima perusahaan perbankan yang listing di Bursa Efek Indonesia.

Keywords: Perubahan Harga Saham, Earning Per Share (EPS), dan Economic Value Added

reports every year and the company included the biggest banking company by assets.

This research is using descriptive analysis method with quantitative approach. Sample of data is reports balance sheet, profit / loss and share price of banking statistics for 2006 to 2009. This research using the dependent variable stock price changes, while the independent variable is earning per share (EPS) and economic value added (EVA).

Based on the research that earnings per share and economic value added simultaneously does not significantly influence change of stocks price on five banking companies which are listed in Indonesia Stock Exchange. Based on the partial testing earnings per share did not have significant influence on change of stock price in the banking companies. And partial test of the influence of variable economic value added can concluded that economic value added has no significant effect on stock price movements on five banking companies listed in Indonesia Stock Exchange

kelebihan dana. Investasi pada pasar modal termasuk dalam kategori investasi yang likuiditasnya tinggi serta convertible (mudah dikonversikan) sehingga penting bagi emiten untuk memperhatikan kepentingan pemilik modal yaitu dengan memaksimalkan nilai perusahaan.Karena nilai perusahaan merupakan ukuran keberhasilan atas fungsi-fungsi keuangan.

Bertolak dari kejadian kerisi global yang terjadi pada tahun 2008 tepatnya awal bulan oktober luar bisa melanda hampir seluruh dunia,berimbas pada anjloknya harga saham pada perdagangan di lantai bursa efek Indonesia. Lantai Bursa Efek Indonesia yang sempat suspensi (Penghentian perdagangan saham sementara) selama 3 hari (Tanggal 8, 9 dan 10 Oktober 2008) menyebabkan banyak investor-investor asing yang meninggalkan lantai bursa efek Indonesia. Dan berakibat pada harga saham di Indonesia makin merosot tajam dan harga tukar rupiah terhadap mata uang asing yang makin terpuruk pada saat itu. (www.kompas.com: 2008)

Perubahan harga saham atau capital gain (loss) adalah jumlah dimana harga jual aset yang melebihi atau kurang dari harga pembelian awal.Sebuah capital gain direalisasikan merupakan investasi yang telah dijual di keuntungan.Dan capital loss adalah kebalikan dari capital gain. (www.investorwords.com)

Menurut Muhammad Samsul (2006,332), ada beberapa faktor yang mempengaruhi pergerakan harga saham atau indeks harga saham, antara lain faktor internal (lingkungan mikro) dan faktor eksternal (ligkungan makro). Faktor internal dapat disebabkan oleh banyak hal antara lain pengumuman tentang pemasaran, produksi, penjualan, pengumuman pendanaan (financing announcements), pengumuman badan direksi manajemen (management-board of director announcements), pengumuman pengambilalihan diversifikasi, pengumumaninvestasi (investment annuncements), pengumuman ketenagakerjaan (labour announcements), dan pengumuman laporan keuangan perusahaan. Sedangkan faktor

negeri.

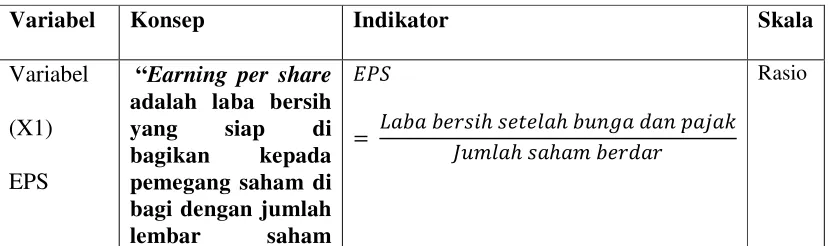

Laba per lembar saham (EPS) adalah jumlah pendapatan yang di peroleh dalam suatu periode untuk setiap lembar saham yang berdar (Zaki Baridwan, 2005: 443). Besar kecilnya laba per saham (EPS) ini dipengaruhi oleh perubahan variabel-variabelnya. Setiap perubahan laba bersih maupun jumlah lembar saham biasa yang beredar dapat mengakibatkan perubahan laba per saham. Tjiptono dan Hendy (2001) menyatakan semakin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik, sedangkan ketika laba menurun maka harga saham ikut juga turun. Bagi investor informasi tentang EPS menjadi kebutuhan yang sangat mendasar dalam kebutuhan pengambilan keputusan, informasi tersebut dapat mengurangi ketidakpastian dan resiko yang mungkin terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang diinginkan yaitu

gaincapital.

Konsep EVA yang dikembangkan G. Bennet Stewart dan Joel Stern pada bukunya The Quest for Value membantu para manajer untuk mengukur sejauh mana pekerjaan dan keputusan mereka dapat menambah atau menurunkan kekayaan pemegang saham. Nilai tambah ekonomis yang lebih populer dengan sebutan EVA ini diyakini mampu mengidentifikasi aktivitas mana saja yang dapat menciptakan nilai melampaui biaya modal (cost of capital) perusahaan, dan mana yang tidak.Logikanya adalah, emiten yang berhasil membukukan EVA positif, mampu menghasilkan laba bersih yang bagus.Dalam hal ini, EVA diakui dapat memberi nilai tambah bagi para pemegang saham (shareholders). (www.swa.co.id)

merupakan cara pemegang saham menentukan seberapa besar laba yang mereka inginkan. (id.wikipedia.org)

Dengan penerapan konsep EVA manajer keuangan dipaksa untuk dapat menggabungkan dua prinsip dasar keuangan dalam perusahaan yaitu mereka harus memaksimumkan kekayaan pemegang saham dan sekaligus meningkatkan nilai perusahaan yang dapat dilihat dari sejauh mana investor berharap laba dimasa depan melebihi dari biaya modal. Menurut definisi, peningkatan EVA secara terus–menerus akan membawa peningkatan nilai pasar bagi perusahaan. Pendekatan ini terbukti efektif pada seluruh jenis organisasi, dari perusahaan mulai tumbuh sampai dengan perusahaan yang berubah haluan. (www.investorwords.com)

Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang diuraikan diatas, maka inti permasalahan yang hendak dibahas adalah:

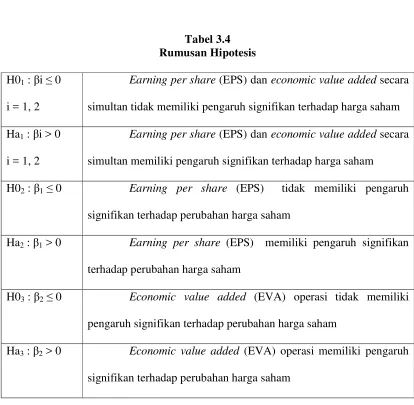

1. Bagaimana pengaruh Earning Per Share (EPS) dan Economic Value Added (EVA) terhadap perubahan harga saham secara simultan pada perusahaan perbankan.

2. Bagaimana pengaruh Earning Per Share (EPS) dan Economic Value Added (EVA) terhadap perubahan harga saham secara parsial pada perusahaan pe erbankan

Tujuan Penelitian

1. Untuk mengetahui apakah ada pengaruh Earning Per Share (EPS) dan Economic Value Added (EVA) terhadap perubahan harga saham secara simultan pada perusahaan perbankan?

2. Untuk mengetahui apakah ada pengaruh Earning Per Share (EPS) dan Economic Value Added (EVA) terhadap perubahan harga saham secara parsial pada perusahaan perbankan?

Perhitungan laba perlembar saham (EPS) menurut Eduardus Tandelilin adalah:

Dapat disimpulkan EPS adalah Jumlah pendapatkan atau keuntungan bersih dikurangi saham biasa untuk setiap lembar saham yang berdar saat menjalankan operasinya dalam suatu periode. Laba merupakan alat ukur utama kesuksesan suatu perusahaan, karena itu para pemodal seringkali memusatkan perhatian pada besarnya earnings per share (EPS) dalam melakukan analisis saham. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham

Economic Value Added (EVA) adalah keuntungan operasional setelah pajak dikurangi biaya modal atau EVA merupakan pengukuran pendapatan sisa yang mengurangkan biaya modal terhadap laba operasi. Dengan demikian

Economic Value Added (EVA) ditentukan oleh dua hal yaitu laba bersih operasi setelah pajak yang menggambarkan hasil penciptaan value

dalam perusahaan dan tingkat biaya modal yang diartikan sebagai pengorbanan yang dikeluarkan dalam penciptaan value tersebut.

EVA dapat dihitung menggunakan langkah-langkah seperti berikut:

1. Menghitung NOPAT ( Net Operating After Tax)

Definisi :

Laba usaha adalah laba operasi perusahaan dari suatu current operating yang merupakan laba sebelum bunga. Pajak yang digunakan dalam perhitungan Economic Value Added (EVA) adalah pengorbanan yang dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

2. Menghitung Invested Capital

invested capital dapat dilakukan dengan cara sebagai berikut:

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pandek tanpa bunga merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai bunga, seperti hutang usaha, hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

3. Menghitung WACC (Weighted Average Cost of Capital)

Tingkat biaya penggunaan modal yang harus diperhitungkan oleh perusahaan adalah tingkat biaya penggunaan modal perusahaan secara keseluruhan. Karena biaya dari masing-masing sumber dana berbeda-beda. Maka, untuk menetapkan modal perusahaan secara keseluruhan perlu menghitung biaya tertimbang

(weighted average) dari berbagai macam sumber

dana tersebut. Weighted

Average Cost of Capital (WACC) atau biaya modal rata-rata tertimbang perusahan adalah merupakan gabungan biaya-biaya individual yang tertimbang dengan presentase pembiayaan

Rumus biaya modal rata-rata tertimbang (WACC) adalah:

Dimana:

D = Tingkat Modal Rd = Cost Of Debt Tax= Tingkat Pajak

E = Tingkat Modal dan Equitas Re = Cost Of Equity

Dalam menghitung WACC suatu perusahaan harus mengetahui sebagai berikut :

Dalam menghitung WACC suatu perusahaan harus mengetahui sebagai berikut :

nilai pasar)

• Biaya hutang

• Biaya ekuitas

• Tingkat pajak

• Jika perusahaan memiliki beberapa sumber pembiayaan hutang masing-masing dengan tingkat berbeda, biaya hutang yang digunakan dengan WACC adalah suatu rata-rata tertimbang.

4. Menghitung Capital Charges

Rumus :

5. Menghitung Economic Value Added (EVA)

Rumus :

Dimana:

NOPAT= Net Operating Profit After Tax

WAAC = Modal rata-rata tertimbang

invested capital = total modal yang diinvestasikan

Ada tiga kemungkina hasil yang diperoleh dari perhitungan EVA yang digunakan dalam menilai kinerja perusahaan yaitu:

1. Jika nilai EVA > 0 (positif) artinya bahwa tingkat pengembalian yang dihasilkan perusahaan lebih tinggi

perusahaan itu dan menandakan bahwa manajemen telah menjalankan tugasnya dengan baik.

2. Jika nilai EVA = 0, artinya bahwa perusahaan berada pada posisi break-even point (titik impas) karena semua laba digunakan untuk membayar kewajiban kepada investor.

3. Jika nilai EVA < 0 (negatif) artinya bahwa tidak terjadi proses nilai tambah dalam perusahaan menandakan laba yang tidak bisa memenuhi harapan para investor. Nilai perusahaan berkurang

(destroy value) akibat tingkat pengembalian yang dihasilkan lebih rendah daripada tingkat pengembalian yang dituntut.

Dapat disimpulkan capital gain/capital loss adalah pendapatan karena apresiasi harga sekuritas akibat dari harga penjualan lebih besar atau lebih kecil dari pada harga pembelian. Besarnya capitalgain/capitalloss dapat dihitung dengan mencari persentase perubahan dengan menggunakan persamaan yaitu:

Dimana:

Pt = harga saham pada periode t Pt = harga saham pada periode t-l

3. OBJEK DAN METODE PENELITIAN

Objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek penelitian dalam penelitian ini adalah Earning per share (EPS), Economic value added (EVA) dan perubahan harga saham.

. . : ..

∗ - Q .

R ) . . % S ) T?

diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

1. Variabel Bebas / Independent (variabel X)

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah

earning per share (EPS) dan kedua (X2) adalah

economic value added (EVA).

a. Earning per share (EPS) (X1)

b. Economic value added (X2)

2. Variabel tergantung / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Menurut Sugiyono

Dalam hal ini variabel terikatnya adalah harga saham dengan indikator perubahan harga saham penutupan pada saat pengumuman laporan keuangan selama waktu pengamatan.

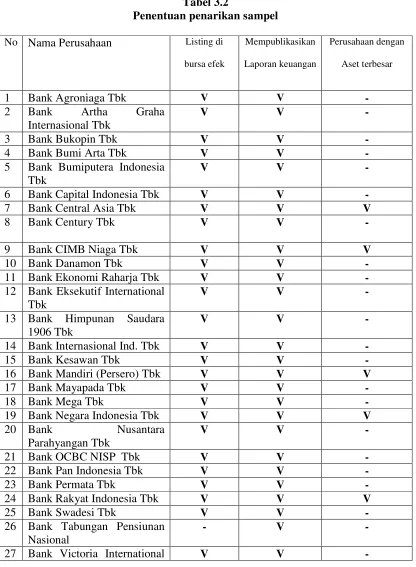

Sampel yang diambil penulis sesuai dengan teknik sampling purposive. Yaitu dengan kriteria:

1.Perusahaan Listing di bursa efek selama 10 tahun terakhir.

2. Mempublikasikan Laporan keuangan setiap tahunnya.

3. Lima perusahaan perbankan dengan aset terbesar.

3. Bank Mandiri (Persero) Tbk 4. Bank Negara Indonesia Tbk

5. Bank Rakyat Indonesia (Persero) Tbk.

4. HASIL PENELITIAN DAN

PEMBAHASAN

4.1 Earning per share (X1) - EPS perbankan tahun 2005

• Bank BCA = Rp.291.81

• Bank Niaga = Rp.60.07

• Bank Mandiri = Rp.29.90

• Bank BNI = Rp.106.52

• Bank BRI = Rp.473.69

- EPS perbankan tahun 2006

• Bank BCA = Rp. 344.16

• Bank Niaga = Rp. 54.15

• Bank Mandiri = Rp. 119.08

• Bank BNI = Rp. 145.00

• Bank BRI = Rp. 355.62

- EPS perbankan tahun 2007

• Bank BCA = Rp.365.51

• Bank Niaga = Rp.54.15

• Bank Mandiri = Rp.209.78

• Bank BNI = Rp.63.63

• Bank BRI = Rp.403.64

- EPS perbankan tahun 2008

• Bank BRI = Rp.609.50

4.2 Economic Value Added (EVA) (X2) - EVA perbankan tahun 2005 (dalam jutaan rupiah)

• Bank BCA = Rp.3,524,626.57

• Bank Niaga = Rp.654,820.44

• Bank Mandiri = Rp.1,433,241.08

• Bank BNI = Rp.1,705,089.33

• Bank BRI = Rp.3,422,775.25

-EVA perbankan tahun 2006 (dalam jutaan rupiah)

• Bank BCA = Rp. 4,314,885.46

• Bank Niaga = Rp. 955,652.87

• Bank Mandiri = Rp.4,304,340.64

• Bank BNI = Rp. 2,242,469.63

• Bank BRI = Rp.4,120,732.15

-EVA perbankan tahun 2007 (dalam jutaan rupiah)

• Bank BCA = Rp.4,450,433.59

• Bank Niaga = Rp.1,736,191.89

• Bank Mandiri = Rp.4,848,909.47

• Bank BNI = Rp.1,242,789.85

• Bank BRI = Rp.4,159,185.32

-EVA perbankan tahun 2008 (dalam jutaan rupiah)

• Bank BCA = Rp. 5,664,172.03

• Bank Niaga = Rp. 1,278,437.52

• Bank Mandiri = Rp. 5,563,726.64

• Bank BNI = Rp. 1,629,369.54

• Bank BRI = Rp. 4,971,601.44

-EVA perbankan tahun 2009 (dalam jutaan rupiah)

• Bank BCA = Rp. 6,340,147.16

• Bank Niaga = Rp. 1,964,416.10

• Bank Mandiri = Rp. 7,321,076.31

• Bank BNI = Rp. 2,917,500.68 Economic Value Added Terhadap Perubahan Harga Saham pada Perusahaan Perbankan (r1)

Melalui hasil pengolahan data maka dapat dibentuk model prediksi variabel earning per share dan economic value added terhadap perubahan harga saham sebagai berikut.

∆∆∆∆ Harga Saham = 9,007 + 0,015 EPS + 0,0000035 EVA

Berdasarkan persamaan prediksi diatas, maka dapat diinterpretasikan koefisien regressi dari masing-masing variabel independen sebagai berikut:

• Setiap kenaikan earning per share sebesar satu rupiah diprediksi akan menaikkan harga saham perusahaan sebesar 0,015% dengan asumsi economic value added

perusahaan tidak mengalami perubahan.

• Setiap kenaikan economic value added

harga saham perusahaan apabila earning per share dan economic value added sama dengan nol

4.5 Pengaruh Earning Per Share Terhadap Perubahan Harga Saham pada Perusahaan Perbankan (r2)

Hubungan antara earning per share dengan perubahan harga saham ketika economic value added tidak berubah adalah sebesar 0,102 dengan arah positif. Artinya earning per share

memiliki hubungan yang sangat lemah/sangat rendah dengan perubahan harga saham ketika

economic value added tidak mengalami perubahan. Arah positif menggambarkan bahwa ketika earning per share meningkat, sementara

economic value added tidak berubah maka akan meningkiatkan perubahan harga saham perusahaan. Kemudian besar pengaruh earning per share terhadap perubahan harga saham perusahaan ketika economic value added

perusahaan tetap adalah (0,102)2 × 100% = 1,0%.

4.6 Pengaruh Economic Value Added Terhadap Perubahan Harga Saham pada Perusahaan Perbankan (r3)

Hubungan antara economic value added dengan perubahan harga saham ketika earning per share

tidak berubah adalah sebesar 0,188 dengan arah positif. Artinya economic value added memiliki hubungan yang sangat lemah/rendah dengan perubahan harga saham ketika earning per share

tidak mengalami perubahan. Arah positif menggambarkan bahwa ketika economic value added meningkat, sementara earning per share

tidak berubah maka perubahan harga saham perusahaan akan meningkat. Kemudian besar pengaruh economic value added terhadap perubahan harga saham perusahaan ketika

earning per share perusahaan tetap adalah (0,188)2× 100% = 3,5%.

Berdasarkan hasil perhitungan besar pengaruh/kontribusi masing-masing variabel bebas terhadap perubahan harga saham dapat diketahui bahwa diantara kedua variabel bebas,

economic value added memiliki pengaruh yang

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan tentang pengaruh earning per share dan

economic value added terhadap perubahan harga saham pada lima perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia dapat ditarik kesimpulan sebagai berikut.

1. Secara simultan earning per share dan

economic value added tidak berpengaruh signifikan terhadap perubahan harga saham pada lima perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia. Earning per share dan

economic value added secara simultan hanya memberikan pengaruh sebesar 4,2% terhadap perubahan harga saham pada lima perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia.

perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia. Earning per share secara parsial hanya memberikan pengaruh sebesar 1,0% terhadap perubahan harga saham pada lima perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia.

Tidak signifikansi Earnings Per Share terhadap Perubahan Harga saham perusahaan perbankan ini disebabkan karena krisis global pada tahun 2008 yang terjadi di seluruh dunia. Akibat dari krisis global tersebut memicu sentimen negatif pasar yang mengakibatkan penarikan dana besar-besaran yang dilakukan oleh para investor dan berimbas pada penurunan harga saham perusahaan-perusahaan perbanakan walaupun kenyataannya pada tahun tersebut kinerja dan prospek perusahaan-perusahaan perbankan bagus yang diindikasikan oleh kenaikan jumlah

Earning Per Share di beberapa perusahaan tetapi hal tersebut tidak bisa membendung kuatnya sentimen negatif pasar yang semakin parah. Nilai earning per share di perusahaan perbankan masih kurang menarik minat investor, dikarenakan nilai saham perusahaan perbankan yang cukup tinggi tidak diimbangi dengan pembagian laba per lembar saham dan gigunakannya metode lain untuk menilai harga sahan perusahaan perbankan.

Economic value added juga secara parsial tidak berpengaruh signifikan terhadap perubahan harga saham pada lima perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia. Economic value added hanya memberikan pengaruh sebesar 3,5% terhadap perubahan harga saham pada lima perusahaan perbankan dengan aset terbesar yang listing di Bursa Efek Indonesia.

Pengaruh EVA yang tidak signifikan terhadap Perubahan harga saham perusahaan perbankan. Perbadaan yang terjadi antara apa yang teah dicetuskan oleh pencetus EVA dengan kenyataan yang terjadi di pasar modal Indonesia disebabkan oleh beberapa faktor, antara lain: Karena harga saham di pasar modal lebih cenderung terbentuk karena sentiment pasar,

lingkup perusahaan.

5.2 Saran

Berdasarkan kesimpulan di atas yang menunjukkan bahwa EPS dan EVA memiliki pengaruh yang tidak signifikan terhadap perubahan harga saham, maka saran yang peneliti sampaikan adalah sebagai berikut:

Bagi Perusahaan:

1. Kepada para investor hendaknya jangan hanya berpedoman pada EPS dalam melakukan pembelian saham suatu perusahaan, tetapi juga harus memperhatikan faktor – faktor lain yang dapat mempengaruhi kondisi dan prospek perusahaan dimasa yang akan datang. 2. EVA merupakan pengukur ninerja yang

dapat mengukur nilai tambah yang dihasilkan oleh perusahaan kepada investor. Agar dapat di implimentasikan secara utuh, EVA harus menjadi salah satu falsafah hidup dan bagian dari perusahaan. Karena itu Eva perlu dimasyarakatkan keseluruh perusahaan dengan dukungan penuh dari manajemen puncak. Dan manajemen dapat lebih transparan dalam menyampaikan laporan perusahaannya

3. Melihat harga saham yang fluktuatif, disarankan agar perusahaan dapat memperbaiki performa harga sahamnya dimasa mendatang dam meningkatkan manajemen, teknologi dan daya saing

Bagi Investor:

kekurangan-kekurangan yang ada dalam penelitian ini.

6. DAFTAR PUSTAKA

Amin Wijaya Tunggal. 2005. Memahami Konsep EVA (Economic Value Added) dan Value Based Manajement (VBM) Teori,soal,dan Kasus. Jakarta: Havarindo.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi, dan Nonparametrik. Jakarta: Kencana

Anita Ardiani. 2007. “Analisis Pengaruh Kinerja Keuangan Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan di Bursa Efek Jakarta (BEJ)”. Fakultas Ekonomi Universitas Negeri Semarang.

Brigham, Eugene F. and Joel F. Houston. 2009.

Dasar-dasar Manajemen Keuangan. Salemba Empat: Jakarta.

Brimingham, Eugene F. & Philips R. Davies. 2010. Intermediet Financial Management.

Mason : Cengage Learning

Eduardus Tandelilin, MBA. CWM, Prof. Dr. 2010. Portofolio dan Analisis Investasi Teori dan Aplikasi Edisi Pertama. Yogyakarta: Kanisius

Gujarati, Damodar. 2003. Basic Econometrics Fourth Edition. Singapore: McGraw Hill International Edition.

Hansen, Don R & Maryanne M. Mowen. 2005.

Management Accounting Terjemahan Dewi F. Edisi 7. Jakarta: Salemba Empat

Husein Umar, 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Jogiyanto Hartono, M..B.A., Ak., Prof. Dr. 2008.

Teori Portofolio dan Analisis Investasi Edisi Kelima. Yogyakarta: BPFE

Jakarta: Erlangga

Kieso, Donald E., Jerry J. Weygandt, and Terry D. Warfield, 2005, Intermediate Accounting, United State of America: John Wiley & Sons,Inc.

Masyhuri dan M. Zainudin. 2009. Metode Penelitian : Pendekatan Praktis dan Aplikatif.

Bandung: PT. Refika Aditama.

Riyanto Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan, Yogyakarta: BPFE Robert, N Anthony & Vijay Govindarajan. 2005.

Sistem Pengendalian Manajemen. Salemba Empat .Jakarta

Stewart G. Bennet,1991. The Quest For Value – A Guide For Senior Manager, New York: Harper Collins.

Suad Husnan dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP AMP YKPN.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta CV. Sugiyono.2005. Metode Penelitian Bisnis. Bandung: Alfabeta CV.

Tangkilisan S Nogi, Hessel. 2003. Manajemen Keuangan. Mengelola Kredit Berbasis Good Corporate Governance, Yogyakarta: Ballairung & Co.

Tjiptono Darmadji dan Hendy M Fakhruddin. 2001. Pasar Modal di Indonesia. Jakarta : Salemba Empat.

Ucok Saut Timbul, S.E. 2009. Analisis Pengaruh EVA, ROA, ROE, dan Persentase Kepemilikan Modal Saham Asing Terhadap Harga Saham Perbankan Di BEI. Skripsi. Universitas Gunadarama.

BPFE.

iv

Exchange. The sample used is banking company which actively in Indonesia Stock Exchange trading of year 2000-2009, is always publishing financial reports every year and the company included the biggest banking company by assets.

This research is using descriptive analysis method with quantitative approach. Sample of data is reports balance sheet, profit / loss and share price of banking statistics for 2006 to 2009. This research using the dependent variable stock price changes, while the independent variable is earning per share (EPS) and economic value added (EVA).

Based on the research that earnings per share and economic value added simultaneously does not significantly influence change of stocks price on five banking companies which are listed in Indonesia Stock Exchange. Based on the partial testing earnings per share did not have significant influence on change of stock price in the banking companies. And partial test of the influence of variable economic value added can concluded that economic value added has no significant effect on stock price movements on five banking companies listed in Indonesia Stock Exchange

v

Penelitian ini menganalisis pengaruh Earning Per Share (EPS) dan Economic Value Added (EVA) terhadap Perubahan Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia. Sampel yang digunakan adalah perusahaan perbankan yang aktif di perdagangan Bursa Efek Indonesia dari tahun 2000-2009, selalu mempublikasi laporan keuangan setiap tahunnya dan perusahaan yang termasuk perusahaan perbankan dengan aset terbesar.

Penelitian ini menggunakan metode deskriftif analisis dengan pendekatan kuantitatif. Dimana data yang dijadikan sampel adalah laporan keuangan neraca, laporan laba/rugi dan statistik harga saham perbankan periode 2006 sampai 2009. Penelitian ini menggunakan variabel dependen Perubahan Harga Saham, sedangkan variabel independennya adalah Earning Per Share (EPS) dan Economic Value Added

(EVA).

Berdasarkan penelitian bahwa earning per share dan economic value added

secara simultan tidak berpengaruh signifikan terhadap perubahan harga saham pada lima perusahaan perbankan yang listing di Bursa Efek Indonesia. Berdasarkan pengujian secara partial earning per share tidak memiliki pengaruh yang signifikan terhadap perubahan harga saham pada perusahaan perbankan. Dan pengujian secara partial mengenai pengaruh variabel economic value added dapat disimpulkan bahwa

economic value added tidak memiliki pengaruh yang signifikan terhadap perubahan harga saham pada lima perusahaan perbankan yang listing di Bursa Efek Indonesia.

Keywords: Perubahan Harga Saham, Earning Per Share (EPS), dan

1 BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Pasar modal merupakan salah satu sarana untuk mengatasi permasalahan

liquiditas perusahaan sekaligus sebagai salah satu sarana investasi bagi

pihak-pihak yang mempunyai kelebihan dana. Investasi pada pasar modal termasuk

dalam kategori investasi yang likuiditasnya tinggi serta convertible (mudah

dikonversikan) sehingga penting bagi emiten untuk memperhatikan kepentingan

pemilik modal yaitu dengan memaksimalkan nilai perusahaan.Karena nilai

perusahaan merupakan ukuran keberhasilan atas fungsi-fungsi keuangan.

Bertolak dari kejadian kerisi global yang terjadi pada tahun 2008 tepatnya

awal bulan oktober luar bisa melanda hampir seluruh dunia,berimbas pada

anjloknya harga saham pada perdagangan di lantai bursa efek Indonesia. Lantai

Bursa Efek Indonesia yang sempat suspensi (Penghentian perdagangan saham

sementara) selama 3 hari (Tanggal 8, 9 dan 10 Oktober 2008) menyebabkan

banyak investor-investor asing yang meninggalkan lantai bursa efek Indonesia.

Dan berakibat pada harga saham di Indonesia makin merosot tajam dan harga

tukar rupiah terhadap mata uang asing yang makin terpuruk pada saat itu.

(www.kompas.com: 2008)

Krisis ini dimulai dari hal yang sebenarnya tidak perlu terjadi yaitu

tidak layak mendapat kredit. Di Amerika Serikat (AS), setiap orang yang akan

mendapatkan kredit dari bank harus mempunyai credit score dengan jejak rekam

baik yang dikeluarkan oleh semacam lembaga independen. Lalu terjadi perubahan

penilaian dari tim ekonomi Bush, yaitu mengijinkan bank untuk memberikan

kredit kepada orang yang tidak masuk kategori layak kedit yang disebut subprime.

Selanjutnya dikenal umum sebagai subprime mortgage. Tentu bunganya lebih

tinggi, karena resiko gagal cicilannya (repaymentdefault) juga lebih besar.

Terlalu canggihnya financial engineering di AS, kredit kelas kacangan ini pun

dibuat menjadi semacam produk sekuritas dimana subprime mortgage ini

dijadikan underlying asset-nya. Hasilnya berupa produk derivatif, nama kerennya

Backed Securities untuk surat hutang. Setelah menjadi ”surat berharga”, lalu

diberi nilai oleh lembaga pemeringkat. Resmilah subprime mortgage ini, menjadi

surat hutang yang bisa diperdagangkan di pasar NYSE bahkan secara global. Lalu

resikonya sejauh harga rumah naik terus, maka backed securities tersebut

aman-aman sajalah. Karena dimana-mana harga properti umumnya naik terus, termasuk

di Indonesia. Sangat menjanjikan sebagai media investasi global dan sehingga

patut ditransasikan dalam jumlah besar-besaran. Para raksasa keuangan, Bank,

hedge fund ataupun investor besar yang memborong dan melakukan "mix and

match" backed securities ini pun mengalami kerugian besar sekali bahkan

beberapa langsung menyatakan diri bangkrut. Ditambah lagi masalah "credit

default swap" (asuransi yg menjamin jika terjadi default pada surat berharga

subprime mortgage) yang nilai klaimnya besar sekali, sehingga banyak

asuransi seperti AIG, Wachovia, dan Washington Mutual pun ikut mengalami

kerugian. Bangkrutnya beberapa raksasa finansial dan asuransi dunia, tentu sangat

mencemaskan pasar keuangan global, lambat laun mengkikis kepercayaan

sehingga menimbulkan rasa takut di pasar modal. Seiring dengan itu, krisis kredit

macet semakin tidak terkendali lagi dan mulai merembet ke berbagai sektor di AS,

Eropa dan Jepang. Wall Street sebagai raksasa bursa saham terbesar di dunia

mulai goyah, lalu pelan tapi pasti menuju kehancuran dibarengi kepanikan pasar

yg irrasional luar biasa. Long bearish trend pun dimulai yang diikuti seluruh pasar

modal dunia. Sebelumnya, beberapa upaya konvensional dilakukan oleh The Fed

seperti menurunkan suku bunga bartahap sampai hanya 1%, bahkan zero percent

regime pun diberlakukan di AS. Namun upaya The Fed ternyata masih belum

menolong ekonomi yang semakin lemah. Maka krisis ekonomi globalpun dimulai,

Wall Steet mengalami penurunan tajam dalam 7 hari berturut-turut sampai 20

januari 2009 masih berkutat di bottom level nya sekitar 8000 an, sekalipun

program dana talangan ”bail-out” senilai USD 900 milyar sudah dikucurkan.

(http://wisdomarket.blogspot.com/2009/01/krisis-ekonomi-2008-mengapa-bisa.html)

Para pemodal tertarik untuk menginvestasikan dananya karena investasi

dalam bentuk saham menjanjikan tingkat keuntungan yang lebih tinggi diperoleh

dari deviden dan capital gain. Akan tetapi investasi dalam bentuk saham juga

mempunyai risiko yang tinggi sesuai dengan prinsip investasi yaitu low risk low

return, high risk high return. Untuk mengurangi risiko dibutuhkan informasi laba

Perubahan harga saham atau capital gain (loss) adalah jumlah dimana

harga jual aset yang melebihi atau kurang dari harga pembelian awal.Sebuah

capital gain direalisasikan merupakan investasi yang telah dijual di

keuntungan.Dan capital loss adalah kebalikan dari capital gain.

(www.investorwords.com)

Menurut Muhammad Samsul (2006,332), ada beberapa faktor yang

mempengaruhi pergerakan harga saham atau indeks harga saham, antara lain

faktor internal (lingkungan mikro) dan faktor eksternal (ligkungan makro). Faktor

internal dapat disebabkan oleh banyak hal antara lain pengumuman tentang

pemasaran, produksi, penjualan, pengumuman pendanaan (financing

announcements), pengumuman badan direksi manajemen (management-board of

director announcements), pengumuman pengambilalihan diversifikasi,

pengumumaninvestasi (investment annuncements), pengumuman ketenagakerjaan

(labour announcements), dan pengumuman laporan keuangan perusahaan.

Sedangkan faktor eksternal dapat disebabkan oleh beberapa hal antara lain

pengumuman dari pemerintah, pengumuman hukum (legalannouncements),

pengumuman industri sekuritas (securitiesannouncements), gejolak politik dan

berbagai isu baik dari dalam negeri dan luar negeri.

Analisa investor dalam melakukan perdagangan saham dimulai dengan

melakukan analisis terhadap perubahan harga saham bertujuan untuk dapat

memperoleh capital gain yang besar. Ini dilakukan oleh investor yang membeli

saham hanya untuk mendapatkan kentungan dari capital gain dari pembelian

Analisis terhadap sebuah perubahan harga saham perusahaan dapat

dilakukan dengan menganalisis informasi keuangan perusahaan tersebut.Analisis

terhadap informasi keuangan dapat dilakukan dengan berbagai cara seperti

analisis keuangan, analisis teknikal dan analisis fundamental

(id.wikipedia.org/wiki/Analisis_fundamental).

Analisis fundamental adalah metode analisis faktor-faktor ekonomi yang

yang mempengaruhi perusahaan dalam upaya untuk memprediksi perkembangan

perusahaan dimasa yang akan datanng (Thian Hin: 2008; 53). Analisis

fundamental pada fundamental ekonomi suatu perusahaan yang menitik beratkan

pada rasio finansial dan kejadian - kejadian yang secara langsung maupun tidak

langsung mempengaruhi kinerja keuangan perusahaan.dan kejadian - kejadian

yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan

perusahaan. (id.wikipedia.org)

Salah cara melakukan analisis fundamental adalah dengan menganalisis

kondisi keuangan dari informasi keuangan perusahan. Para investor mengukur

kinerja perusahaan berdasarkan kemampuan perusahaan dalam mengelola sumber

daya yang dimiliki untuk menghasilkan keuntungan. Kemampuan perusahaan

menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam

penilaian kinerja perusahaan karena laba merupakan indikator kemampuan

perusahaan dalam memenuhi kewajiban kepada para penyandang dana dan juga

merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang, karena nilai perusahaan merupakan ukuran

dipengaruhi beberapa faktor, baik internal maupun eksternal. Agar tujuan dapat

dicapai, maka diusahakan agar sumber daya dimanfaatkan secara efektif dan

efisien. Sering digunakannya informasi profitabilitas perusahaan yang berasal dari

laporan keuangan sebagai indikator utama untuk landasan dalam pengambilan

keputusan berinvestasi, dan rasio profitabilitas dapat menunjukkan keberhasilan

perusahaan dalam menghasilkan keuntungan (Anggoro: 2008)

Salah datu informasi yang didapat dari laporan keuangan perusahaan

adalah informasi profitabilitas perusahaan, informasi tersebut dapat dihitung

dengan beberapa cara yaitu return on investment (ROI), return on assets (ROA),

debt equity ratio (DER), earning per share (EPS), net profit margin (NPM) dan

economic value added (EVA) (www.investorwords.com).

Laba per lembar saham (EPS) adalah jumlah pendapatan yang di peroleh

dalam suatu periode untuk setiap lembar saham yang berdar (Zaki Baridwan,

2005: 443). Besar kecilnya laba per saham (EPS) ini dipengaruhi oleh perubahan

variabel-variabelnya. Setiap perubahan laba bersih maupun jumlah lembar saham

biasa yang beredar dapat mengakibatkan perubahan laba per saham. Tjiptono dan

Hendy (2001) menyatakan semakin tinggi nilai EPS akan menggembirakan

pemegang saham karena semakin besar laba yang disediakan untuk pemegang

saham. Dengan meningkatnya laba maka harga saham cenderung naik, sedangkan

ketika laba menurun maka harga saham ikut juga turun. Bagi investor informasi

tentang EPS menjadi kebutuhan yang sangat mendasar dalam kebutuhan

resiko yang mungkin terjadi, sehingga keputusan yang diambil diharapkan akan

sesuai dengan tujuan yang diinginkan yaitu gaincapital.

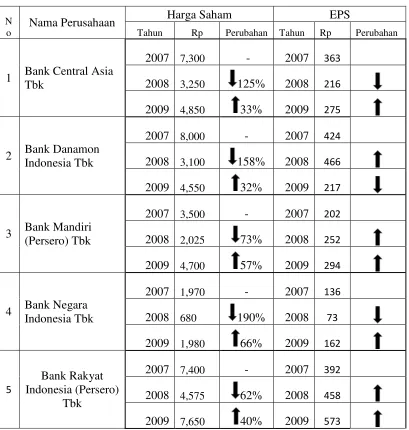

Berikut data EPS dan Harga saham perusahaan perbankan yang memiliki

total asset terbesar di Indonesia selama tahun 2007 sampai dengan 2009, disajikan

dalam table 1.1.

Tabel 1.1

Harga Saham dan EPS Perusahaan Perbankan

N

Dari data atau informasi yang diperoleh pada table 1.1 tersebut dapat di

lihat dari data di atas saham perbankan yang berfluktuatif data menunjukan terjadi

penurunan harga saham dari lima perusahaan perbankan di Indonesia yang listing

di Bursa Efek tahun 2008 merupakan dampak dari krisis ekonomi global,

penurunan terbesar terjadi pada saham Bank BNI sebesar 190% dan terkecil pada

saham Bank BRI sebesar 62%.

Perubahan EPS pada perusahaan perbankan mengalami perubahan setiap

tahunnya baik kenaikan atau penurunan berdampak pada harga saham. EPS Tahun

2008 di Bank Danamon, Bank Mandiri, dan Bank BRI yang naik tetapi tidak di

imbangi dengan harga sahamnya mengalami perubahan negative atau EPS Bank

Danamon Tahun 2009 yang turun harga sahamnya mengalami perubahan positive.

Hal ini tidak sesuai dengan Pendapat Tjiptono dan Hendry yang menyatakan

Semakin tinggi EPS maka harga saham cenderung naik atau semakin rendah EPS

maka harga saham cenderung turun.

Selain menggunakan EPS untuk menganalisa informasi keuangan

perusahaan dapat juga menggunakan EVA sebagai metode analisa fundamental

terhadap informasi keuangan perusahaan. Informasi keuangan yang akan

menggambarkan kinerja dari sebuah perusahaan, kinerja keuangan tersebut

merupakan dampak keputuasan terus-menerus dari manajemen. Penggunaan EVA

dinilai oleh investor dan pemegang saham lebih tepat dari pada menggunakan

rasio keuangan lainya. (id.wikipedia.org)

Konsep EVA yang dikembangkan G. Bennet Stewart dan Joel Stern pada

mana pekerjaan dan keputusan mereka dapat menambah atau menurunkan

kekayaan pemegang saham. Nilai tambah ekonomis yang lebih populer dengan

sebutan EVA ini diyakini mampu mengidentifikasi aktivitas mana saja yang dapat

menciptakan nilai melampaui biaya modal (cost of capital) perusahaan, dan mana

yang tidak.Logikanya adalah, emiten yang berhasil membukukan EVA positif,

mampu menghasilkan laba bersih yang bagus.Dalam hal ini, EVA diakui dapat

memberi nilai tambah bagi para pemegang saham (shareholders).

(www.swa.co.id)

Berdasarkan akuntansi konvensional, banyak perusahaan yang terlihat

menguntungkan padahal kenyataanya tidak demikian.Analisis EVA dapat

memperkecil risiko manipulasi laporan keuangan oleh manajemen. EVA

memperbaiki kesalahan ini dengan cara eksplisit mengakui bahwa pada saat para

menajer menggunakan modal, mereka harus membayarnya, seperti upah. Dengan

memperhitungkan seluruh biaya modal, termasuk biaya ekuitas, EVA menunjukan

jumlah kekayaan berupa uang yang diciptakan atau di habiskan oleh perusahaan

dalam setiap periode pelaporan. Dengan kata lain, EVA merupakan cara

pemegang saham menentukan seberapa besar laba yang mereka inginkan.

(id.wikipedia.org)

Dengan penerapan konsep EVA manajer keuangan dipaksa untuk dapat

menggabungkan dua prinsip dasar keuangan dalam perusahaan yaitu mereka harus

memaksimumkan kekayaan pemegang saham dan sekaligus meningkatkan nilai

perusahaan yang dapat dilihat dari sejauh mana investor berharap laba dimasa

terus–menerus akan membawa peningkatan nilai pasar bagi perusahaan.

Pendekatan ini terbukti efektif pada seluruh jenis organisasi, dari perusahaan

mulai tumbuh sampai dengan perusahaan yang berubah haluan.

(www.investorwords.com)

Hal ini karena tingkat EVA bukanlah yang terpenting, kinerja saat ini

sudah tercermin dalam harga saham, ini merupakan perbaikan berkelanjutan dari

EVA yang selanjutnya akan memberi peningkatan kekayaan para pemegang

saham. Keunggulan lain dari EVA adalah bahwa secara konseptual cukup

sederhana dan mudah dijelaskan pada para manajer yang tidak memiliki dasar

keuangan sekalipun hanya saja dalam perhitungannya agak rumit karena harus

menghitung terlebih dahulu beberapa rumus yang belum tentu tercantum dalam

laporan keuangan. (www.investorwords.com)

Mayoritas perusahaan menggunakan sejumlah ukuran kinerja yang tidak

seragam pada masing-masing unitnya, misalnya bagian produksi mengalisis

produk individu atau lini bisnis berdasarkan margin kotor atau arus

kasnya.Sedangkan departemen keuangan biasanya menganalisis investasi modal

dalam bentuk nilai sekarang (net present value). Ketidakseragaman ini sering

memunculkan kebingungan dalam membandingkan kinerja perusahaan secara

keseluruhan, konsep EVA dapat dijadikan salah satu solusinya, karena EVA

menggunakan suatu ukuran keuangan tunggal yang menghubungkan seluruh

pengambilan keputusan dengan fokus umum. (James L. Gran: 2006)

EVA dalam perusahaan perbankan yang selalu berubah juga dapat

menggunakan ukuran suatu nilai keuangan tunggal dapat mempengaruhi

permintaan saham berakibat pada perubahan harga saham perusahaan

tersebut.Lebih jauh lagi James L. Grant (2006) berpendapat nilai EVA positive

dapat mengakibatkan permintaan saham mengalami tren yang positive juga

berakibat pada kenaikan harga saham perusahaan tersebut.

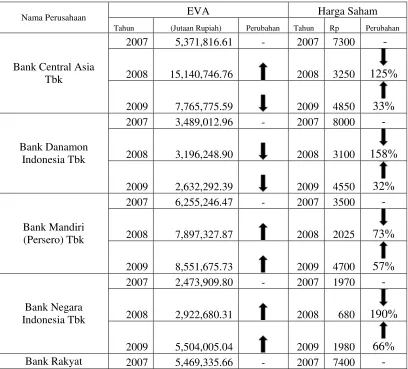

Berikut data EVA dan Harga saham perusahaan perbankan yang memiliki

total asset terbesar di Indonesia selama tahun 2007 sampai dengan 2009, disajikan

dalam table 1.2.

Tabel 1.2

EVA dan Harga Saham Perusahaan Perbankan

Nama Perusahaan EVA Harga Saham

Indonesia (Persero) Tbk

2008 6,884,248.99 2008 4575

62%

2009 7,540,011.25 2009 7650

40%

Sumber www.idx.co.id (Data sudah diolah)

Dari data yang diperoleh pada tabel 1.2 tersebutdapat di lihat dari data di

atas nilai EVA dan saham perbankan.Nilai EVA dari perusahaan perbankan yang

positive tiap tahunnya tetapi tidak dapat menjadikan harga saham mengalami tren

yang positive. Di tahun 2008 seluruh saham perbankan pada tabel 1.2 mengalami

penurunan harga saham sedangkan nilai EVA-nya positive atau pun yang terjadi

pada BCA dan Bank Danamon EVA-nya mengalami tren negative tetapi harga

sahamya mengalami peningkaan ini tidah sesuai dengan pendapat James L. Grant

yang berpendapat nilai EVA positive dapat mengakibatkan permintaan saham

mengalami tren yang positive juga berakibat pada kenaikan harga saham

perusahaan tersebut.

Dalam penelitian yang dilakukan Mohamad Abdul Azis (2005)

menunjukkan bahwa besarnya koefisien determinasi (R2) adalah 0,326 atau

32,6%. Sedangkan uji parsial menunjukkan bahwa EPS (Earning Per Share)

diperoleh t hitung 2,337 dengan signifikansi 0,033, hal ini berarti variabel EPS

berpengaruh secara signifikan terhadap perubahan harga saham pada perusahaan

makanan dan minuman yang terdaftar di BEJ. Pertumbuhan penjualan diperoleh t

hitung 0,884 dengan signifikansi 0,390, hal ini berarti variabel pertumbuhan

penjualan tidak berpengaruh signifikan terhadap perubahan harga saham pada

variabel pertumbuhan penjualan terhadap perubahan harga saham disebabkan

karena laba yang diperoleh perusahaan tidak digunakan untuk pembagian deviden,

melainkan digunakan untuk pengembangan usaha.

Dan dalam penelitian yang dilakukan oleh Wahyu Handoko hasil

pengujian diperoleh nilai F sebesar 3,521 dan nilai Sig sebesar 0,061, maka dapat

diambil kesimpulan bahwa nilai F hitung signifikan pada taraf 10%. Dari hasil

tersebut dapat disimpulkan bahwa secara serentak variabel EVA, ROE, ROA dan

EPS berpengaruh signifikan terhadap perubahan harga saham pada taraf 10%. Ini

berarti menerima hipotesis pertama yang menyatakan bahwa Economic Value

Added, ROE, ROA, dan EPS berpengaruh terhadap perubahan harga saham

kategori LQ 45. Hasil analisis uji t menunjukkan bahwa diantara variabel

independen hanya variable EPS yang signifikan pada taraf 10%, yang artinya EPS

berpengaruh signifikan terhadap perubahan harga saham. Sedangkan variable

yang lain yaitu EVA, ROE, ROA tidak ada yang signifikan pada taraf 5% ataupun

pada taraf 10%, sehingga dapat disimpulkan bahwa secara parsial variabel EVA,

ROE, ROA tidak berpengaruh signifikan terhadap perubahan harga saham.

Dari fenomena yang terjadipada pengaruh Earning per Share dan

Economic Value Added terhadap perubahan harga saham pada perusahaan

perbankan yang tidah sesuai dengan teori. Atas dasar fenomena yang terjadi serta

teori, maka penelitian ini mengambil judul “EARNING PER SHARE (EPS)

DAN ECONOMIC VALUE ADDED (EVA) BERPENGARUH TERHADAP

PERUBAHAN HARGA SAHAM PERUSAHAAN PERBANKAN SURVEY

1.1Identifikasi Masalah dan Rumusan Masalah

1.1.1 Identifiksasi Masalah

Berdasarkan uraian diatas, masalah yang dapat penulis identifikasi adalah sebagai

berikut:

1. Krisis ekonomi dunia yang terjadi tahun 2008 awal bulan oktober,

berdampak pada anjloknya harga saham pada perdagangan di lantai bursa

efek Indonesia dam membuat laintai bursa mengalami suspen selama tiga

hari.Hal ini terbukti dengan adanya penurunan harga saham perbankan

sampai dengan 190% yang terjadi pada harga saham Bank BNI dan

penurunan harga sahan terkecil pada saham Bank BRI sebesar 62%.

2. Harga saham perbankan yang sempat mengalami penurunan pada tahun

2008 di tahun 2009 mengalami kenaikan ini merupakan pemulihan dampak

krisis ekonomi global tahun 2009 seperti saham BNI yang naik sebesar

66% atau Bank Mandiri naik sebesar 57% sampai kenaikan terendah yang

terjadi pada Bank Danamon sebesar 32%.

3. Pendapat Tjiptono dan hendri yang menyatakan semakin tinggi EPS makan

harga saham juga akan naik atau semakin rendah EPS maka harga

sahamnya pun rendah. Dari tabel 1.1 EPS Bank Danamon, Bank Mandiri

dan Bank BRI yang naik di tahun 2008 tetapi harga saham bank tersebut

turun atau EPS tahun 2009 Bank Danamon yang turun tetapi harga

sahamnya naik.

4. Nilai EVA dari perusahaan perbankan yang positive tiap tahunnya tetapi tidak dapat menjadikan harga saham mengalami tren yang positive. Di tahun 2008 seluruh saham perbankan mengalami penurunan harga saham

Bank Danamon EVA-nya mengalami tren negative tetapi harga sahamya mengalami peningkaan ini tidah sesuai dengan pendapat James Grant yang

berpendapat nilai EVA positive dapat mengakibatkan permintaan saham mengalami tren yang positive juga berakibat pada kenaikan harga saham perusahaan tersebut.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka inti

permasalahan yang hendak dibahas adalah:

1. Bagaimana pengaruh Earning Per Share (EPS) dan Economic Value

Added (EVA) terhadap perubahan harga saham secara simultan pada

perusahaan perbankan.

2. Bagaimana pengaruh Earning Per Share (EPS) dan Economic Value

Added (EVA) terhadap perubahan harga saham secara parsial pada

perusahaan perbankan.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh informasi dan data

yang relevan mengenaianalisis Earnings per Share (EPS) dan Economic Value

Added (EVA) dapat mempengaruhi perubahan harga saham pada perusahaan

1.3.2 Tujuan Penelitian

1. Untuk mengetahui Apakah ada pengaruh Earning Per Share (EPS) dan

Economic Value Added (EVA) terhadap perubahan harga saham secara simultan pada perusahaan perbankan?

2. Untuk mengetahui Apakah ada pengaruh Earning Per Share (EPS) dan

Economic Value Added (EVA) terhadap perubahan harga saham secara parsial pada perusahaan perbankan?

1.4Kegunaan penelitian

Kegunaan penelitian menerangkan manfaat penulisan karya ilmiah ini

yang untuk dipergunakan dengan tujuan penulisan dari segi berbagai bidang dan

kebutuhan, seperti dibawah ini:

1.4.1Kegunaan akademis

Adapun kegunaan penelitian yang dilaksanakan dalam penyusunan

penelitian ini diharapkan dapat berguna bagi:

1. Pengembangan Ilmu

Untuk memperkaya ilmu pengetahuan, sehingga mahasiswa dapat

mengembangkan penelitian selanjutnya yang berhubungan dengan

judul yang diangkat oleh penulis.

2. Penulis

Untuk menambah pemahaman dan pengetahuan tentang investasi

terutama tentang penyebab perubahan harga saham.

Sebagai bahan referensi bagi peneitian selanjutnya yang tertarik

melakukan penelitian tentang mengenai Earnings per Share (EPS)

Economic Value Added (EVA),dan perubahan harga saham.

1.4.2Kegunaan Praktis

1. Bagi Manajemen Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak

manajemenperusahaan yang dapat digunakan sebagai masukan atau dasar

untuk meningkatkan kinerja perusahaan yang dapat dilihat dari rasio

keuangan yang baik menunjukkan prospek bagus bagi perusahaan di masa

yang akan datang yang dapat menarik investor untuk menanamkan modal

di perusahaan sehingga dimungkinkan dapat menambah modal untuk

usaha pengembangan perusahaan dan sebagai bahan informasi dalam

pengambilan keputusan.

2. Bagi Investor

Hasil dari penelitian ini dapat memberikan informasi tentang

pengaruh laporan keuangan terhadap perubahan harga saham yang

diperdagangkan di pasar modal, sehingga dapat dijadikan sebagai

pertimbangan dalam pengambilan keputusan serta dapat dipergunakan

sebagai salah satu alat untuk memilih atau menentukan perusahaan mana

yang mempunyai rasio keuangan yang baik dan meramalkan harga-harga

saham perusahaan perbankan di BEI sehingga akan mengurangi resiko

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penyusunan penelitian ini, penulis melakukan penelitian pada Bursa Efek

Indonesiayang berlokasi di Gd. Bursa Efek IndonesiaJl. Jend. Sudirman Kav

52-53Jakarta Selatan

1.5.2 Waktu Penelitian

Adapun Waktu yang digunakan dalam penelitian ini di mulai pada bulan

Oktober 2010 sampai dengan Februari 2011.

Tabel 1.3

Waktu Pelaksanaan Kegiatan Penelitian

Tahap Prosedur Oktober Bulan

2010

1.Membuat outline dan proposal skripsi

2. Mengambil formulir penyusunan skripsi

2. Meminta surat pengantar ke perusahaan

3. Penyempurnaan laporan skripsi

19

2.1Kajian Pustaka

Pada Bagian ini penulis akan membahas mengenai pengertian dan

pemahaman Earnings Per Share (EPS) dan Economic Value Added (EVA) dengan

menganalisa data-data maupun teori yang telah dikumpulkan oleh penulis yang

berhubungan dengan judul skripsi “Earning Per Share (EPS) dan Economic Value Added (EVA) Berpengaruh Terhadap Perubahan Harga Saham pada Perusahaan Perbankan Survey di Bursa Efek Indonesia”.

2.1.1 Pasar Modal

2.1.1.1Pengertian Pasar Modal

Pengertian pasar modal menurut Eduardus Tandelilin yang dijabarkan dalam

buku ”Portofolio dan Investasi” adalah:

“Pertemuan antara pihak yang memiliki kelebihan dana dengan pihak

yang membutuhkan dana dengan cara menjualbelikan sekuritas”

(2010:26)

Sedangkan pengertian pasar modal menurut Jugianto Hartono dalam buku

“Tempat dimana perusahaan yang membutuhkan dana menjual surat

berharganya untuk mendapatkan tambahan modal”

(2008:29)

Dari definisi di atas dapat disimpulkan pasar modal adalah tempat pertemuan

pihak yang membutuhkan dana dengan pihak yang kelebihan dana dengan cara

memperjualbelikan surat berharga atau sekuritas. Dana yang didapat merupakan dana

masyarakat dan orang yang memberikan dana tersebut yang disebut investor.

2.1.1.2Instrumen Pasar Modal

Pasar modal merupakan pasar bagi instrumen finansial jangka panjang (lebih

dari satu tahun temponya) yang dimaksud instrumen pasar modal yaitu surat berharga

(sekuritas) yang di perdagangkan di bursa.

Instrumen pasar modal menurut Eduardus Tandelilin adalah:

“Instrumen pasar modal (sekuritas) adalah efek atau surat berharga yaitu:

1. Saham biasa 2. Sahan preferen 3. Bukti right

4. Waran 5. Obligasi

6. Obligasi konversi 7. Kontrak berjangka 8. Kontrak Opsi 9. Reksa dana”

Dari kutipan di atas dapat dijelaskan bahwa jenis-jenis sekuritas meliputi:

1. Saham biasa adalah sertifikat yang menunjukkan bukti kepemilikan

suatu perusahaan.Pemegang saham biasa bisa memiliki hak klaim atas

penghasilan dan aktiva perusahaan.

2. Saham preferen adalah ekuitas yang menyatakan kepemilikan,

membayar deviden dan diterbitkan tanpa tanggal jatuh tempo. Disisi

lain, saham preferen juga serupa dengan obligasi karena merupakan

sekuritas yang menghasilkan pendapatan tetap dari deviden tetapnya.

3. Bukti right adalah sekuritas yang memberikan hak kepada pemegang

saham lama untuk membeli saham baru perusahaan dengan harga yang

telah di tetapkan selama periode tertentu. Bukti right di terbitkan

melalui melalui penawaran umum terbatas (right issue).

4. Waran adalah hak untuk membeli saham pada waktu dan harga yang

telah ditentukan sebelumnya. Waran biasanya dijual bersamaan

dengan sekuritas lain seperti obligasi atau saham.

5. Obligasi adalah sekuritas yang memuat janji untuk memberikan

pembayaran tetap menurut jadwal yang telah ditetapkan. Penerbit

obligasi mempunyai kewajiban kepada pemegannya untuk membayar

bunga secara reguler sesuai jadwal yang telah ditetapkan serta

6. Obligasi konversi adalah obligasi yang dapat di tukat dengan saham

biasa. Dalam obligasi konversi di cantumkan persyaratan untuk

melakukan konversi.

7. Kontrak berjangka adalah perjanjian yang di buat hari ini yang

mengharuskan adanya transaksi di masa yang akan datang.

8. Kontrak opsi adalah suatu perjanjian yang memberi pemiliknya hak,

bukan kewajiban untuk membeli atau menjual suatu asset tertentu

pada waktu tertentu selama waktu tertentu.

9. Reksa dana adalah sekumpulan sekuritas yang dikelola oleh

perusahaan investasi dan di beli oleh investor.

2.1.1.3Jenis Pasar Modal

Jenis pasar modal menurut Muhammad Samsul adalah:

“Pengertian pasar modal dapat dikategorikan menjadi 4 pasar yaitu, 1. Pasar pertama (perdana).

2. Pasar kedua (sekunder). 3. Pasar ketiga.

4. Pasar keempat.”

(2006:46)

Dari kutipan di atas dapat dijelaskan bahwa jenis pasar modal meliputi:

1. Pasar kertama (perdana) adalah tempat atau sarana bagi perusahaan yang

untuk pertama kali menawarkan saham atau obligasi kepada masyarakat

bertemu dengan penjamin emisi atau pun agen penjual untuk melakukan

pembelian saham atau obligasi.

2. Pasar kedua (sekunder) adalah tempat atau sarana transaksi jual-beli bursa

efek antarinvestor dan harga dibentuk oleh investor melalui perantara

efek.

3. Pasar ketiga adalah sarana transaksi jual beli efek antara market maker

serta investor dan harga dibentuk oleh market maker. Investor dapat

memilih market maker yang member harga terbaik dan para market maker

akan bersaing dalam menentukan harga saham, karena satu jenis saham di

pasarkan oleh lebih dari satu market maker.

4. Pasar keempat adalah sarana transaksi jual-beli antar investor jual dan

investor beli tanpa melalui perantara efek. Transaksi dilakukan secara

tatap muka antara investorbeli dan investor jual untuk saham atas

pembawa.

2.1.2 Investasi

Sudah menjadi naluri manusia untuk memenuhi kebutuhan hidupnya,

berbagai cara ditempuh agar mereka memperoleh pendapatan untuk memenuhi

kebutuhan sehingga kesejahteraan mereka meningkat. Seiring dengan perkembangan

zaman, kemajuan teknologi dan tuntutan akan kesejahteraan hidup lebih baik, cara

manusia memenuhi kebutuhan hidupnya semakin berkembang. Mereka tidak hanya

Dewasa ini investasi sudah merupakan gaya hidup yang mencirikan manusia modern.

Ada beberapa pendapat mengenai investasi, diantaranya adalah:

Menurut Eduardus Tandelilin menyatakan perihal investasi sebagai berikut:

“Komitmen atas sejumlah dana atau sumber daya lainya yang dilakukan

pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa datang”

(2010:2)

Sedangkan definisi investasi menurut Jogianto Hartono adalah:

“Penundaan konsumsi sekarang untuk digunakan di dalam produksi

yang efisien selama periode waktu tertentu”

(2008:5)

Dari definisi infestasi diatas dapat disimpulkan investasi adalah komitmen

atau penundaan penggunaan sumber daya yang dilakukan pada saat ini dengan tujuan

memperoleh sejumlah keuntungan di masa datang. Investasi bias dikaitkan dengan

berbagai aktifitas seperti menginvestasikan sejumlah dana asset real maupun asset

financial.

Dalam dunia yang sebenarnya hamper semua investasi mengandung unsure

ketidak pastian, pemodal tidak dapat mengetahui dengan pasti hasil yang akan di

peroleh dari investasi yang dilakukan. Dalam keadaan semacam itu dapat dikatakan

bahawa pemodal menghadapi resiko investasi atas setiap keputusan yang dibuatnya.

Yang bias dilakukan hanya memperkirakan tingkat keuntungan yang diharapkan dari

investasinya dan seberapa jauh kemungkinan terjadinya penyimpangan dari hasil

Dua unsur yang melekat pada setiap modal yang diinvestasikan adalah return

(pengembalian) dan risk (resiko). Return (pengembalian) merupakan estimasi dari

pengembalian asset yang ditanam dalam periode tertentu berbentuk deviden dan

capital gain. Risk (resiko) investasi dapat diartikan sebagai kemungkinan return

aktual yang berbeda dan return yang diharapkan akan diterima oleh investor atas

investasi yang dilakukan.

Menurut Eduardus Tandelilin menyatakan bahwa:

“Antara risk dan return terdapat hubungan yang bersifat searah dan

linier. Semakin besar return yang diharapkan (expected return) semakin besar

pula peluang risk (resiko) yang akan terjadi, deikian pula sebaliknya”.

(2010:11)

Adapun sumber resiko yang dapat mempengaruhi besarnya resiko suatu

investasi antara lain berupa:

1) Interest rate risk

Yaitu risiko yang berasal dari perubahan tingkat suku bunga.

2) Market risk

Yaitu risiko yang diakibatkan adanya variabilitas pengambilan yang

disebabkan oleh perubahan pasar secara keseluruhan.

3) Inflation risk

4) Business risk

Yaitu risiko yang diakibatkan adanya perubahan peraturan dalam pasar

keuangan yang akan menyebabkan berubahnya siklus bisnis pada suatu

perusahaan, misalnya karakteristik perusahaan dan operasinya.

5) Financial risk

Yaitu resiko yang timbul dari penggunaan dana luar (hutang) untuk

menjalankan operasi perusahaan.

6) Liquidity risk

Yaitu resiko yang berasal dari kondisi likuiditas perusahaan.

7) Country risk

Yaitu resiko dikarenakan adanya perubahan kebijakan pemerintah, kondisi

politik serta kondisi ekonomi secara luas pada suatu negara.

8) Exchange rate risk

Yaitu risiko karena adanya perubahan nilai tukar mata uang.

Investasi pada dasarnya terdiri dari dua jenis, yaitu investasi pada riil asset

dan investasi pada financial asset. Investasi pada riil asset berarti menanamkan

investasi pada barang seperti mesin, gedung, dan tanah. Sedangkan investasi pada

financial asset berarti investasi pada sekuritas, baik sekuritas di pasar uang maupun

pasar modal.

Setiap investor memiliki motif dan tujuan tertentu ingin dicapainya melalui

keputusan investasi yang diambil. Secara umum motif berinvestasi investor adalah

khususnya di pasar modal diantaranya adalah motif keamanan, pendapatan, spekulasi

dan pertumbuhan.

2.1.3 Laporan Keuangan

Laporan keuangan merupakan sumber penting untuk memperoleh informasi

menenai posisi keuangan dan hasil-hasil yang dicapai perusahaan yang bersangkutan.

Pada hakikatnya laporan keuangan adalah dari proses akuntansi yang dapat

diguanakan untuk mengkomunikasikan data keuangan kepada pihak-pihak yang

berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan baik

keputusan ekonomi maupun informasi substansial. Yang disampaikan laporan

keuangan adalah mengenai kekuatan financial dan kinerja saat ini suatu perusahaan.

Definisi laporan keungan menurut Zaki Baridwan adalah:

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku

yang bersangkutan”

(2006: 17)

Sedangkan definisi laporan keuangan menurut Kieso, Weygandt dan Warfield

adalah:

“Financial statements are the principal means throught which a company

communicates its financial information to those outside it”

Jadi dapat disimpulkan laporan keuangan adalah sarana utama atau ringkasan

proses pencatatan, transaksi-transaksi keuangan perusahaan mengkomunikasikan

informasi keuangan terhadap masyarakat yang terjadi selama tahun buku yang

bersangkutan.

Laporan keuangan yang lengkap menurut PSAK No.01 paragraf 07 terdiri dari

lima laporan utama yang menggambarkan sumber kekayaan (assets), kewajiban

(liabilities), profitabilitas dan transaksi-transaksi yang menyebabkan arus kas.

Laporan keuangan tersebut meliputi:

1. Neraca adalah laporan keuangan yang menunjukan keadaan keuangan

suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini di tunjukan

dengan jumlah harta yang dimiliki dan jumlah kewajiban perusahaan.

Dalam neraca jumlah aktiva atau harta akan sama besar dengan pasiva,

dimana pasiva terdiri dari dua yaitu hutang dan modal. Bila disusun dalam

bentuk persamaan makan akan seperti rumus di bawah ini:

Sumber: Zaki Baridwan (2006: 19)

Dalam pengertian aktiva, selain barang-barang dan hak-hak yang dimiliki

di dalamnya termasuk juga biaya-biaya yang belum dibebankan dalam

periode yang bersangkutan, tetapi akan dibebankan pada periode-periode