PENGARUH ECONOMIC VALUE ADDED, RETURN ON EQUITY, RETURN ON ASSETS, DAN EARNING PER SHARE TERHADAP HARGA SAHAM (Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Teks penuh

Gambar

Dokumen terkait

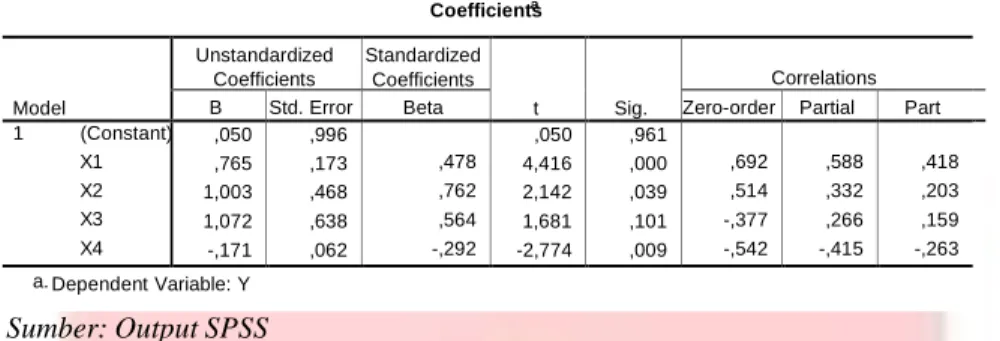

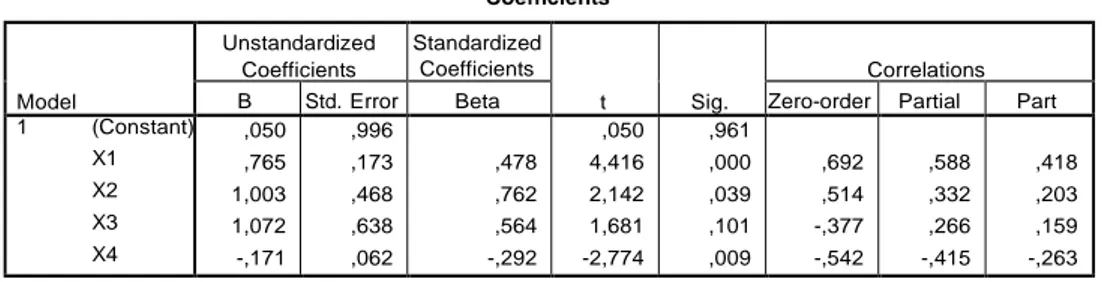

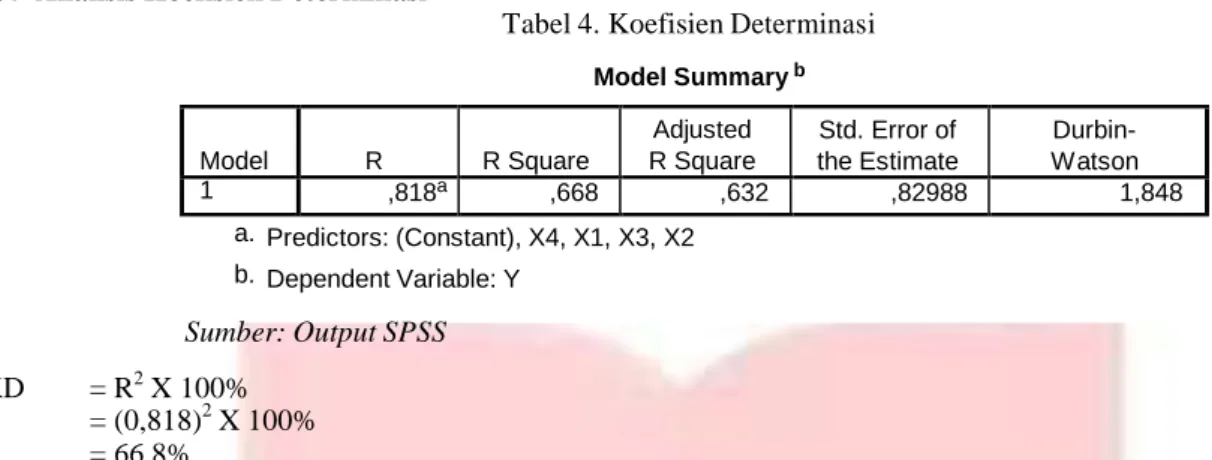

Hasil analisis regresi linier berganda dari pengaruh Laba Bersih Akuntansi, Return on Equity, Return on Assets dan Earning Per Share terhadap Harga Saham pada perusahaan

Hasil penelitian menunjukkan bahwa return on equity, earning per share economic value added, dan market value added secara parsial memiliki pengaruh signifikan positif

Penelitian ini akan menambah ilmu dan wawasan yang menunjukkan pengaruh return on Assets (ROA), return on equity (ROE), dan earning per share (EPS) terhadap harga saham

The purpose of this study was to find out and analyze the effect of Return On Asset (ROA), Economic Value Added (EVA), Debt to Equity Ratio (DER), and Earning Per

Pengaruh Return On Assets, Return On Equity, Net Profit Margin dan Earning Per Share Terhadap Harga Saham Perusahaan Manufaktur Industri Dasar dan Kimia Yang Terdaftar

Sehingga dapat disumpulkan bahwa H0 ditolak yang berarti variabel Return On Assets, Return On Equity, Earning Per Share, dan Price to Book Value secara simultan berpengaruh

Abstrak Tujuan dari penelitian ini adalah untuk mengetahui pengaruh return on equity, return on asset, earning per share dan dividend per share terhadap nilai tambah pasar pada

ANALISIS PENGARUH RETURN ON EQUITY ROE, EARNING PER SHARE EPS DAN NET PROFIT MARGIN NPM TERHADAP HARGA SAHAM PADA PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA