DAFTAR PUSTAKA

Subramanyam, KR dan John, J. Wild, 2010. Analisis Laporan Keuangan, Buku Satu, Edisi Sepuluh, Salemba Empat, Jakarta.

Rambe, Syahrul dan Nurzaimah, 2010.Modul.Akuntansi Keuangan Menengah-I, USU Press, Medan.

Kasmir, 2010.Pengantar Manajemen Keuangan, Edisi Pertama, Kencana, Jakarta.

33 BAB III

PEMBAHASAN

A. Laporan Keuangan

1. Pengertian laporan Keuangan

Menurut Subramanyam dan John (2010:16) Analisis laporan keuangan merupakan salah satu cara untuk menilai kinerja keuangan perusahaan dalam suatu periode serta mengetahui berbagai informasi dan data yang akurat terpercaya mengenai keadaan keuangan instansi dimasa depan sehingga dapat mengambil keputusan yang terbaik dan tepat bagi perusahaan tersebut.

Menurut Kasmir (2010:66) Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode, sebelum menganalisis laporan keuangan harus memahami hal-hal yang berkaitan dengan laporan keuangan mulai dari pengertian, jenis, komponen yang terkandung, tujuan maaupun sifat laporan keuangan sangat penting sehingga dalam melakukan analisis lebih mudah untuk menginterpretasikannya.

2. Tujuan , Sifat dan Keterbatasan Laporan Keuangan

Menurut Kasmir (2010:87), tujuan laporan keuangan, yaitu :

a. Memberikan informasi tentang jenis dan jumlah aktiva(harta) yang dimiliki perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

g. Memberikan informasi tentang catatan atas laporan keuangan.

Menurut Rambe dan Nurzaimah (2010:6-7), sifat dan keterbatasan laporan keuangan, yaitu :

Keterbatasan laporan keuangan terdiri dari :

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan laporan yang dibuat antara waktu tertentu yang sifatnya sementara dan bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli (purchasingpower) uang tersebut semakin menurun, dibandingkan dengan tahun-tahun sebelumnya, atau nilai rupiah sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya harga jual jasa tersebut yang mungkin juga diikuti kenaikan harga-harga.

3. Teknik Analisa Laporan Keuangan

Menurut Munawir (2010:36-37), teknik analisa laporan keuangan, terdiri dari :

a. Analisa perbandingan laporan keuangan, dengan metode dan teknik analisa dengan cara memperbandingkan laporan untuk dua periode atau lebih, dengan menunjukkan data absolut atau jumlah-jumlah dalam rupiah, kenaikan atau penurunan dalam jumlah-jumlah persentase, perbandingan yang dinyatakan dengan rasio, persentase dari total. Dimana analisa yang menggunakan metode ini akan dapat diketahui perubahan-perubahan yang terjadi dan perubahan mana yang memerlukan penelitian lebih lanjut.

b. Trend atau tendensi posisi dan kemajuan perusahaan yang dinyatakan dalam persentase (trend percenteg analysis) adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

c. Laporan dengan persentase perkomponen adalah suatu metode analisa untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualnya.

atau untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerjadalam periode tertentu

e. Analisa sumber daan penggunaan kas adalah suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

f. Analisa rasio adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau rugi laba secara individu atau kombinasi dari kedua laporan tersebut.

g. Analisa perubahan laba (gross profit analysis) adalah suatu analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

Dalam prospek perusahaan dimasa mendatang sangat penting dipertimbangkan, maka dilakukan analisis terhadap faktor-faktor yang mempengaruhi peningkatan retribusi pendapatan.Dan dimana faktor-faktor tersebut mempunyai arti yang sangat penting bagi perusahaan sebelum mengambil suatu keputusan. Dari analisis tersebut akan diperoleh suatu analisis rasional sebagai bahan evaluasi terhadap prospek perusahaan satu periode dengan periode lainnya dengan menggunakan standar yang sama.

B. Manajemen Kas

1. Pengertian Manajemen Kas

Menurut Kasmir (2010:188) Manajemen kas adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas(cash flow) untuk mempertahankan likuiditas perusahaan serta memanfaatkan idle cash dan perencanaan cash. Manajer keuangan harus mampu mengelola uang yang masuk ke perusahaan dan mampu mengelola uang yang dikeluarkan.

Dalam praktiknya selama perusahaan beroperasi terdapat dua macam aliran kas, yaitu:

b. Aliran kas keluar (cash out flow), merupakan uang yang dikeluarkan perusahaan untuk membiayai operasi perusahaan seperti membeli bahan baku, membayar gaji, upah, pajak atau biaya operasional lainnya. Dimana uang keluar dapat berupa sejumlah uang yang digunakan untuk melakukan investasi baik yang berkaitan dengan bidang usaha maupun tidak.

Aliran kas masuk dan aliran kas keluar ini akan terus-menerus terjadi sepanjang perusahaan terus beroperasi. Oleh karena itu, pihak manajemen perlu mengatur baik aliran kas masuk dan aliran kas keluar.Hal-hal yang perlu diatur, misalnya jumlah yang masuk selalu lebih besar ketimbang uang keluar.Dengan demikian, keseimbangan cash flow perusahaan dapat terjamin.

Arti penting kas menurut para ahli :

Menurut Francis Bacon (Dalam Kasmir, 2010:191), uang seperti

pupuk, tidak berguna kecuali digunakan.Artinya uang harus digunakan dahulu baru dimiliki nilai. Apabila digunakan, maka uang akan menyuburkan investasi sehingga tumbuh sudah dan berkembang terus.

Menurut J. Fred Weston (Dalam Kasmir, 2010:191),fungsi

2. Faktor Yang Mempengaruhi Besarnya Kas

Beberapa faktor yang mempengaruhi jumlah uang kas, yaitu :

a. Adanya penerimaan dari hasil penjualan barang dan jasa. Artinya, perusahaan melakukan penjualan barang, baik secara tunai maupun secara kredit. Bila dilakukan secara tunai, maka otomatis langsung berpengaruh terhadap kas. Akan tetapi apabila jika dilakukan secara angsuran, maka perubahan ini akan terjadi untuk beberapa saat kedepan. Perubahan tentunya akan menyebabkan uang kas bertambah.

b. Adanya pembelian barang dan jasa, artinya perusahaan membeli sejumlah barang, baik bahan baku, bahan tambahan, atau barang keperluan lainnya, yang tentunya akan berakibat mengurangi jumlah uang kas.

c. Adanya pembayaran biaya-biaya operasional. Dalam hal ini perusahaan mengeluarkan sejumlah biaya yang sudah menjadi kewajiban perusahaan untuk membiayai aktivitas perusahaan, seperti membayar gaji, telepon, listrik, pajak, pemeliharaan yang tentunya akan mengakibatkan uang kas akan berkurang.

waktu, hal ini tentunya akan mengakibatkan berkurangnya uang kas.

e. Adanya pengeluaran untuk investasi, hal ini dilakukan bila perusahaan hendak melakukan penambahan kapasitas produksi seperti pembelian mesin-mesin baru atau pembangunan gedung baru. Hal lain dapat juga terjadi bila perusahaan hendak melakukan ekspansi kebidang usaha lainnya.

f. Adanya penerimaan dari pendapatan, artinya perusahaan memperoleh tambahan kas dari pendapatan, baik yang berkaitan langsung dengan kegiatan perusahaan maupun pendapatan yang tidak langsung.

g. Adanya penerimaan dari pinjaman. Dalam hal ini perusahaan memperoleh sejumlah uang dari lembaga peminjam, seperti bank atau lembaga keuangan lainnya. Pinjaman ini akan menambah jumlah uang kas dalam periode tersebut.

3. Sumber Penerimaan Kas

Beberapa Sumber Penerimaan Kas, yaitu :

b. Pembayaran piutang oleh pelanggan. Dalam hal ini perusahaan harus berupaya untuk mengintensifkan pembayaran piutang dari pelanggan.

c. Pengeluaran surat utang jangka pendek, dalam hal ini perusahaan yang menerbitkan surat utang jangka pendek seperti wesel yang jangka waktunya tidak lebih dari 1 tahun.

d. Pengeluaran surat utang jangka panjang, artinya perusahaan menerbitkan surat utang yang memiliki jangka waktu lebih dari 1 tahun seperti obligasi.

e. Pengembalian kelebihan pajak. Artinya adanya kelebihan pembayaran pajak pada masa lalu akibat salah perhitungan dan kemudian dikembalikan ke perusahaan.

4. Laporan Sumber dan Penggunaan Kas

Agar manajemen lebih memahami kondisi kas perusahaan yang terjadi dalam kurun waktu tertentu, maka harus dibuatkan laporan sumber dan penggunaan kas.Hal ini perlu dilakukan agar aktivitas perusahaan yang berhubungan dengan kas dapat diketahui.

Kegunaan laporan sumber dan penggunaan kas, antara lain :

a. Untuk mengetahui ada tidaknya perubahan terhadap sumber-sumber kas.

c. Untuk mengetahui sebab-sebab perubahan kas , baik dari sumber maupun penggunaan kas

d. Untuk mengetahui apakah sumber dan penggunaan kas sudah dilakukan secara efektif dan efisien.

e. Sebagai alat untuk perencanaan kas mendatang.

C. Retribusi

1. Pengertian Retribusi

Retribusi merupakan iuran kepada pemerintah yang dapat dipaksakan dan mendapatkan jasa balik secara langsung yang dapat ditunjuk, baik dalam daerah provinsi, kabupaten atau kota diberi peluang dalam menggali sumber-sumber keuangannya dengan melalui menetapkan jenis retribusi yang telah ditetapkan. Menurut UU RI No. 28 Tahun 2009 "Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.”

Secara teoretis distribusi mempunyai dua fungsi, yaitu :

3) Sebagai alat untuk mengatur pemanfaatan prasarana dan jasa yang tersedia

2. Ciri-ciri Retribusi

Retribusi daerah memiliki cirri-ciri antara lain ialah sebagai berikut:

a. Retribusi tersebut dipungut oleh pemerintah daerah.

b. Didalam pemungutan tersebut terdapat paksaan secara ekonomis. c. Terdapatnya kontraprestasi yang secara langsung dapat

ditunjukkan.

d. Retribusi tersebut dikenakan pada setiap orang atau suatu badan yang menggunakan jasa-jasa yang disiapkan Negara.

3. Jenis-jenis Retribusi

Menurut UU No. 18 Tahun 1997 mengenai pajak daerah dan juga retribusi daerah sebagaimana telah diubah terakhir dengan UU No.34

Tahun 2000 serta Peraturan Pemerintah Nomor 66 Tahun 2001

mengenai retribusi daerah dapat dikelompokkan menjadi 3, yaitu :

a. Retribusi Jasa Umum

Jenis retribusi jasa umum ditentukan berdasarkan kriteria berikut ini :

a) Retribusi jasa umum bukan bersifat pajak dan juga bukan bersifat retribusi jasa usaha ataupun perizinan tertentu.

b) Jasa tersebut dalam kelompok urusan pemerintahan yang diserahkan kepada daerah dalam rangka pelaksanaan asas desentralisasi.

c) Selain melayani kepentingan dan kemanfaatan umum , jasa memberi manfaat khusus bagi orang pribadi ataupun badan yang diharuskan membayar retribusi.

d) Jasa ini layak dikenakan retribusi.

e) Retribusi ini dapat dipungut secara efektif dan juga efisien serta hal tersebut ialah satu sumber pendapatan daerah yang potensial.

f) Pemungutan retribusi tersebut memungkinkan penyediaan jasa ini dengan tingkat dan juga kualitas pelayanan yang lebih baik. b. Retribusi Jasa Usaha

Jenis retribusi jasa usaha ditentukan berdasarkan kriteria berikut ini :

a) Jasa tersebut adalah jasa yang bersifat komersial yang seyogyanya disediakan oleh sektor swasta tetapi belum memadai.

b) Terdapatnya harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh pemerintah daerah.

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu ialah retribusi atas kegiatan tertentu pemerintah daerah didalam rangka pemberian izin kepada orang pribadi ataupun badan yang dimaksudkan untuk dapat pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, sarana, prasarana, ataupun fasilitas tertentu yang guna melindungi kepentingan umum.

Jenis retribusi perizinan tertentu ditentukan berdasarkan kriteria berikut ini:

a) Perizinan ini termasuk urusan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi.

b) Perizinan ini benar-benar diperlukan berguna untuk melindungi kepentingan umum.

d) Biaya yang menjadi beban daerah dalam penyelenggaraan perizinan tersebut sehingga layak dibiayai sebagian atau seluruhnya dari retribusi perizinan.

D. Faktor-Faktor Yang Mempengaruhi Peningkatan Retribusi

Pendapatan

Menurut Undang-undang BPJS tahun Tahun 2004 Nomor 40 Pasal

18, faktor-faktor yang mempengaruhi peningkatan retribusi pendapatan, yaitu:

1. Program Jaminan Hari Tua (JHT)

Program Jaminan Hari Tua merupakan program perlindungan yang bersifat dasar bagi tenaga kerja yang bertujuan untuk menjamin adanya keamanan dan kepastian terhadap risiko-risiko sosial ekonomi.

Jaminan hari tua diselenggarakan dengan tujuan untuk menjamin agar peserta menerima uang tunai apabila memasuki masa pensiun, mengalami cacat total tetap, atau meninggal dunia.

Manfaat dari JHT adalah berupa uang tunai yang besarnya merupakan nilai akumulasi iuran ditambah hasil pengembangannya, yang dibayarkan secara sekaligus apabila :

a. peserta mencapai usia 56 tahun b. meninggal dunia

Yang dimaksud usia pensiun ialah peserta yang berhenti bekerja karena mengundurkan diri, terkena PHK dan sedang tidak aktif bekerja dimanapun; atau peserta yang meninggalkan wilayah Indonesia untuk selamanya.

Hasil pengembangan JHT paling sedikit sebesar rata-rata bunga deposito counter rate bank pemerintah.

Manfaat JHT sebelum mencapai usia 56 tahun dapat diambil sebagian jika mencapai kepesertaan 10 tahun dengan ketentuan sebagai berikut:

a. Diambil max 10 % dari total saldo sebagai persiapan usia pensiun b. Diambil max 30% dari total saldo untuk uang perumahan

Pengambilan sebagian tersebut hanya dapat dilakukan sekali selama menjadi peserta :

a. Jika setelah mencapai usia 56 tahun peserta masih bekerja dan memilih untuk menunda pembayaran JHT maka JHT dibayarkan saat yang bersangkutan berhenti bekerja.

b. BPJS Ketenagakerjaan wajib memberikan informasi kepada peserta mengenai besarnya saldo JHT beserta hasil pengembangannya 1 (satu) kali dalam setahun.

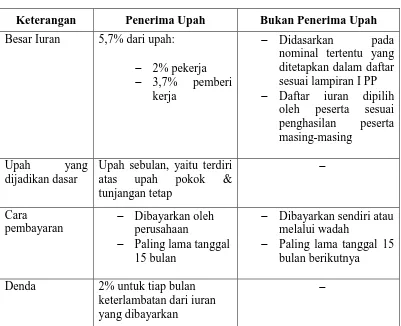

Adapun Iuran dan Tata Cara Pembayaran, BPJS Ketenagakerjaan , dapat dilihat pada tabel berikut ini :

Tabel 3.1

Iuran dan tata cara pembayaran

Keterangan Penerima Upah Bukan Penerima Upah

Besar Iuran 5,7% dari upah: sesuai lampiran I PP − Daftar iuran dipilih

oleh peserta sesuai penghasilan peserta masing-masing

Upah yang dijadikan dasar

Upah sebulan, yaitu terdiri atas upah pokok & tunjangan tetap

− Paling lama tanggal 15 bulan

− Dibayarkan sendiri atau melalui wadah

− Paling lama tanggal 15 bulan berikutnya

Denda 2% untuk tiap bulan keterlambatan dari iuran yang dibayarkan

−

Sumber: BPJS Ketenagakerjaan Kanwil Sumbagut, 2016

Dalam program jaminan hari tua,realisasi penerimaan iuran 2015, pada Kantor Cabang(Kacab) Lhokseumawe, realisasi jaminan hari tuanya sebesar Rp26.659.446.486, Banda Aceh realisasi jaminan hari tuanya sebesar Rp28.430.123.449, Langsa realisasi jaminan hari tuanya sebesar

Rp20.708.928.702, Meulaboh realisasi jaminan hari tuanya sebesar

Rp306.281.899.154, P.Siantar realisasi jaminan hari tuanya sebesar

Rp80.883.709.808, Kisaran realisasi jaminan hari tuanya sebesar

Rp93.396.693.520, Padang Sidempuan realisasi jaminan hari tuanya

sebesar Rp37.962.735.138, Tanjung Morawa realisasi jaminan hari tuanya sebesar Rp98.621.888.004, Medan Belawan realisasi jaminan hari tuanya sebesar Rp143.941.589.727, Binjai realisasi jaminan hari tuanya sebesar

Rp29.228.430.707, dan realisasi jaminan hari tua dalam penerimaan iuran

tahun 2015, pada Kanwil sebesar Rp888.159.796.256.

2. Program Jaminan Kecelakaan Kerja (JKK)

Kecelakaan kerja termasuk penyakit akibat kerja merupakan risiko yang harus dihadapi oleh tenaga kerja dalam melakukan pekerjaannya. Program ini memberikan perlindungan atas risiko-risiko kecelakaan yang terjadi dalam hubungan kerja, termasuk kecelakaan yang terjadi dalam perjalanan dari rumah menuju tempat kerja atau sebaliknya dan penyakit yang disebabkan oleh lingkungan kerja.

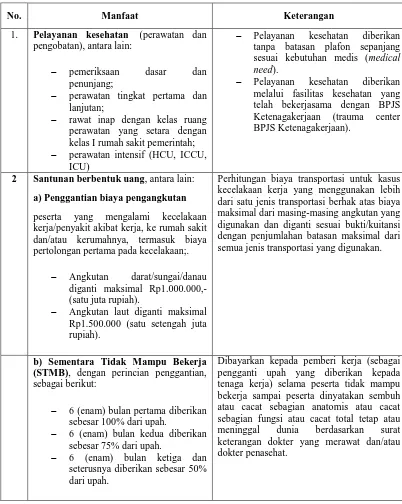

Adapun manfaat yang diberikan dalam program kecelakaan kerja, dapat dilihat pada tabel berikut ini, antara lain :

Tabel 3.2

Manfaat Program Kecelakaan Kerja

No. Manfaat Keterangan

1. Pelayanan kesehatan (perawatan dan pengobatan), antara lain:

− pemeriksaan dasar dan penunjang;

− perawatan tingkat pertama dan lanjutan;

− rawat inap dengan kelas ruang perawatan yang setara dengan kelas I rumah sakit pemerintah; − perawatan intensif (HCU, ICCU,

ICU)

− Pelayanan kesehatan diberikan tanpa batasan plafon sepanjang sesuai kebutuhan medis (medical need).

− Pelayanan kesehatan diberikan melalui fasilitas kesehatan yang telah bekerjasama dengan BPJS Ketenagakerjaan (trauma center BPJS Ketenagakerjaan).

2 Santunan berbentuk uang, antara lain:

a) Penggantian biaya pengangkutan

peserta yang mengalami kecelakaan kerja/penyakit akibat kerja, ke rumah sakit dan/atau kerumahnya, termasuk biaya pertolongan pertama pada kecelakaan;.

− Angkutan darat/sungai/danau diganti maksimal Rp1.000.000,- (satu juta rupiah).

− Angkutan laut diganti maksimal Rp1.500.000 (satu setengah juta rupiah).

Perhitungan biaya transportasi untuk kasus kecelakaan kerja yang menggunakan lebih dari satu jenis transportasi berhak atas biaya maksimal dari masing-masing angkutan yang digunakan dan diganti sesuai bukti/kuitansi dengan penjumlahan batasan maksimal dari semua jenis transportasi yang digunakan.

b) Sementara Tidak Mampu Bekerja (STMB), dengan perincian penggantian, sebagai berikut:

− 6 (enam) bulan pertama diberikan sebesar 100% dari upah.

− 6 (enam) bulan kedua diberikan sebesar 75% dari upah.

− 6 (enam) bulan ketiga dan seterusnya diberikan sebesar 50% dari upah.

c) Santunan Kecacatan

− Cacat Sebagian Anatomis sebesar = % sesuai tabel x 80 x upah sebulan.

− Cacat Sebagian Fungsi = % berkurangnya fungsi x % sesuai tabel x 80 x upah sebulan.

− Cacat Total Tetap = 70% x 80 x upah sebulan.

Jenis dan besar persentase kecacatan dinyatakan oleh dokter yang merawat atau dokter penasehat yang ditunjuk oleh Kementerian Ketenagakerjaan RI, setelah peserta selesai menjalani perawatan dan pengobatan.

d) Santunan kematian dan biaya pemakaman

− Santunan Kematian sebesar = 60 % x 80 x upah sebulan, sekurang kurangnya sebesar Jaminan Kematian.

− Biaya Pemakaman Rp3.000.000,-. − Santunan berkala selama 24 bulan yang dapat dibayar sekaligus = 24 x Rp200.000,- = Rp4.800.000,-.

-

3 Program Kembali Bekerja (Return to Work) berupa pendampingan kepada peserta yang mengalami kecelakaan kerja dan penyakit akibat kerja yang berpotensi mengalami kecacatan.

-

4 Kegiatan Promotif dan Preventif untuk mendukung terwujudnya keselamatan dan kesehatan kerja sehingga dapat menurunkan angka kecelakaan kerja dan penyakit akibat kerja.

-

5 Rehabilitasi berupa alat bantu (orthese) dan/atau alat ganti (prothese) bagi Peserta yang anggota badannya hilang atau tidak berfungsi akibat Kecelakaan Kerja untuk setiap kasus dengan patokan harga yang ditetapkan oleh Pusat

Rehabilitasi Rumah Sakit Umum Pemerintah ditambah 40% (empat puluh persen) dari harga tersebut.

-

6 Beasiswa pendidikan anak bagi setiap peserta yang meninggal dunia atau mengalami cacat total tetap akibat kecelakaan kerja sebesar Rp12.000.000,- (dua belas juta rupiah) untuk setiap peserta.

-

Dari manfaat program kecelakaan kerja, manfaat yang sering dirasakan oleh peserta adalah adanya tanggungan biaya disaat peserta mengalami kecelakaan, misalnya kecelakaan lalu lintas, pada saat peserta mengalami kecelakaan diluar tempat kerja, maka tanggungan biaya ditanggung dari Jasarahaja 50% dan dari BPJS 50%. Sebaliknya apabila peserta mengalami kecelakaan kerja di tempat kerjanya, maka BPJS menanggung biaya sepenuhnya.

Untuk kecelakaan kerja yang terjadi sejak 1 Juli 2015, harus diperhatikan adanya masa kadaluarsa klaim untuk mendapatkan manfaat.Masa kadaluarsa klaim selama selama 2 (dua) tahun dihitung dari tanggal kejadian kecelakaan. Perusahaan harus tertib melaporkan baik secara lisan (manual) ataupun elektronik atas kejadian kecelakaan kepada BPJS Ketenagakerjaan selambatnya 2 kali 24 jam setelah kejadian kecelakaan, dan perusahaan segera menindaklanjuti laporan yang telah dibuat tersebut dengan mengirimkan formulir kecelakaan kerja tahap I yang telah dilengkapi dengan dokumen pendukung.

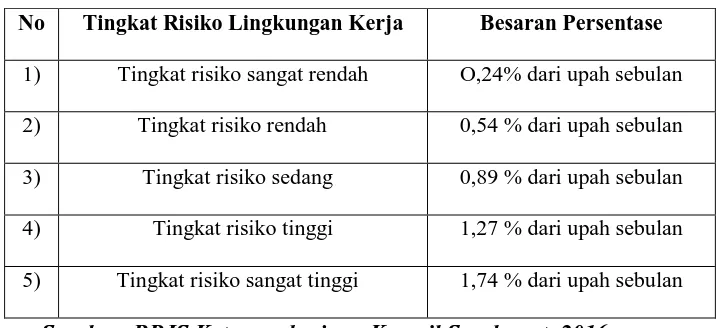

kerja, yang besarannya dievaluasi paling lama 2 (tahun) sekali, dan mengacu pada tabel sebagai berikut:

Tabel 3.3

Tingkat Risiko Lingkungan Kerja

No Tingkat Risiko Lingkungan Kerja Besaran Persentase

1) Tingkat risiko sangat rendah O,24% dari upah sebulan 2) Tingkat risiko rendah 0,54 % dari upah sebulan 3) Tingkat risiko sedang 0,89 % dari upah sebulan 4) Tingkat risiko tinggi 1,27 % dari upah sebulan 5) Tingkat risiko sangat tinggi 1,74 % dari upah sebulan

Sumber: BPJS Ketenagakerjaan Kanwil Sumbagut, 2016

Pada prinsipnya, semakin beresiko jenis usaha semakin besar iuran (premi) BPJS yang akan dibayarkan. Untuk mengetahui besar premi BPJS untuk Jaminan Kecelakaan Kerja bagi pekerja, dapat di lihat dari daftar usaha-usaha apa saja yang termasuk dalam tiap kelompok.

Sesuai denganPeraturan Pemerintah No. 14 Tahun 1993, besar iuran bpjs untuk jaminan kecelakaan kerja ditentukan berdasarkan kelompok atau jenis usaha(pasal 9, ayat 1), yaitu :

1) Tingkat Risiko Sangat Rendah

Jenis usaha yang termasuk dalam Kelompok I adalah :

a) Penjahitan/Konvensi

b) Pabrik Topi, Pabrik keperluan rumah tangga (sprei, selimut, terpal, gorden, dan lain-lain yang ditenun)

c) Industri pakaian lainnya (kulit ikat pinggang, gantungan celana/bretel)

d) Pembikinan layar dan krey dari tekstil e) Perdagangan ekspor impor

f) Perdagangan besar lainnya (agen-agen perdagangan besar, distributor, makelar, dan lain-lain)

g) Toko-toko koperasi konsumsi, dan lain-lain h) Bank dan Kantor-kantor Dagang

2) Tingkat Risiko Rendah

Besar iuran BPJS (Jaminan Kecelakaan Kerja) untuk jenis usaha kelompok II adalah 0,54% dari upah sebulan.

Jenis usaha yang termasuk dalam Kelompok II adalah : a) Pertanian rakyat

b) Perkebunan gula c) Perkebunan tembakau

d) Perkebunan bukan tahunan, terkecuali gula dan tembakau e) Perkebunan tahunan seperti karet, coklat, kelapa, dan

lain-lain

g) Pabrik teh, Pabrik gula, Pabrik sigaret, Pabrik cerutu, Pabrik rokok kretek, dan lain-lain

h) Pabrik cat dan lak, Pabrik tinta dan lem, Pabrik kina, Pabrik alat-alat pengangkutan lainnya

i) Perusahaan tembakau lainnya

j) Industri alat-alat Pekerjaan, Industri alat-alat music k) Pabrik alat-alat olah raga, Pabrik mainan anak

l) Perdagangan barang tak bergerak (penyewaan alat, tanah, rumah, garasi dan lain-lain)

m) Jasa perhubungan seperti PTT Radio

n) Perusahaan pembuatan film dan pengedar film o) Bioskop

p) Sandiwara, komedi, opera, sirkus, band, dll q) Jasa hiburan selain sandiwara dan bioskop r) Perusahaan potret

3) Tingkat Risiko Sedang

Besar iuran BPJS (Jaminan Kecelakaan Kerja) untuk jenis usaha kelompok III adalah 0,89% dari upah sebulan.

Jenis usaha yang termasuk dalam Kelompok III adalah :

b) Pemeliharaan ikan tawar, Pemeliharaan ikan laut, Penangkapan ikan tawar, Pemotongan dan pengawetan daging

c) Pabrik pengawetan sayuran dan buah, Pabrik pengawetan ikan, Pabrik tepung (beras, tapioca, dan lain-lain)

d) Penggilingan padi, Perusahaan pengupasan (kacang tanah, dan lain-lain)

e) Pabrik roti dan kue, Pabrik biskuit, Pabrik gula (perkebunan), Pabrik kembang gula, coklat dan lain-lain f) Pabrik mie dan bihun, Pabrik kerupuk, Pabrik tahu, Pabrik

kecap, Pabrik es krim dan es lilin, Pabrik margarine, minyak goreng dan lemak, dan Industri makanan lainnya g) Pabrik alkohol dan spiritu, Pabrik minuman dan alcohol,

Pabrik anggur, Pabrik bir, Pabrik air soda, sari buah dan minuman

h) Pabrik kayu gabus, Penggergajian kayu, Pabrik peti dan gentong kayu, dan Pembikinan barang-barang kayu lainnya (triplek)

i) Pembikinan meubel dari rotan dan bamboo, Pabrik meubel dari kayu dan bahan-bahan lainnya

4) Tingkat Risiko Tinggi

Besar iuran BPJS (Jaminan Kecelakaan Kerja) untuk jenis usaha kelompok IV adalah 1,27% dari upah sebulan.

Jenis usaha yang termasuk dalam Kelompok IV adalah : a) Pabrik dari hasil minyak tanah

b) Pabrik barang-barang dari minyak tanah atau batu bara c) Pabrik bata merah dan genteng

d) Pabrik dan reparasi dan mesin-mesin (bengkel motor, mobil dan mesin)

e) Pembikinan dan reparasi kapal dari baja

f) Pembikinan dan reparasi alat-alat perhubungan kereta api g) Pabrik kendaraan bermotor dan bagian-bagiannya

h) Reparasi kendaraan bermotor (mobil, truk, dan sepeda motor)

i) Pabrik dan reparasi kapal udara j) Perusahaan kereta api

k) Perusahaan trem dan bus

l) Pengangkutan penumpang di jalan selain bus

5) Tingkat Risiko Sangat Tinggi

Besar iuran BPJS (Jaminan Kecelakaan Kerja) untuk jenis usaha kelompok V adalah 1,74 % dari upah sebulan.

b) Penangkapan ikan laut, Penangkapan ikan laut lainnya, Pengumpulan hasil laut, terkecuali ikan

c) Asam belerang

d) Pabrik pupuk, Pabrik kaleng

e) Perbaikan rumah, jalan-jalan, terusan-terusan konstruksi berat, pipa air, jembatan kereta api dan instalasi listrik

f) Pengangkutan barang-barang dan penumpang di laut g) Pengangkutan barang dan penumpang di udara h) Pabrik korek api

i) Pertambangan minyak mentah dan gas bumi

j) Penggalian batu, Penggalian tanah liat, Penggalian pasir, Penggalian gamping, Penggalian belerang

k) Tambang intan dan batu perhiasan, Pertambangan lainnya l) Tambang emas dan perak, Penghasilan batu bara, Tambang

besi mentah, Tambang timah, danTambang logam lainnya m) Pabrik bahan peledak, bahan petasan, pabrik kembang api

3. Program Jaminan Kematian (JKM)

Jaminan kematian diselenggarakan dengan tujuan untuk memberikan santunan kematian yang dibayarkan kepada ahli waris peserta yang meninggal dunia.

Besarnya iuran jaminan kematian bagi peserta penerima upah ditentukan berdasarkan persentase tertentu dari upah atau penghasilan, dan besarnya iuran jaminan kematian bagi peserta penerima upah ditentukan berdasarkan jumlah nominal tertentu dibayar oleh peserta.

Iuran Jaminan Kematian , yaitu :

a) bagi peserta penerima gaji atau upah sebesar 0,30% (nol koma tiga puluh persen) dari gaji atau upah sebulan.

b) Iuran JKM bagi peserta bukan penerima upah sebesar Rp 6.800,00 (enam ribu delapan ratus Rupiah) setiap bulan

Manfaat Jaminan Kematian dibayarkan kepada ahli waris peserta, apabila peserta meninggal dunia dalam masa aktif (manfaat perlindungan 6 bulan tidak berlaku lagi), terdiri atas:

a) Santunan sekaligus Rp16.200.000,00 (enam belas juta dua ratus ribu rupiah);

b) Santunan berkala 24 x Rp200.000,00 = Rp4.800.000,00 (empat juta delapan ratus ribu rupiah) yang dibayar sekaligus;

d) Beasiswa pendidikan anak diberikan kepada setiap peserta yang meninggal dunia bukan akibat kecelakaan kerja dan telah memiliki masa iuran paling singkat 5 (lima) tahun yang diberikan sebanyak Rp12.000.000,00 (dua belas juta rupiah) untuk setiap peserta.

Besarnya iuran dan manfaat program JKM bagi peserta dilakukan evaluasi secara berkala paling lama setiap 2 (dua) tahun

4. Program Jaminan Pensiun

BPJS Ketenagakerjaan diamanatkan untuk menyelenggarakan Program Jaminan Pensiun sesuai UU Nomor 24 tahun 2011 tentang Badan Penyelenggara Jaminan Sosial (BPJS) pasal 6 ayat (2). Jaminan pension adalah jaminan sosial yang bertujuan untuk mempertahankan derajat kehidupan yang layak bagi peserta dan/atau ahli warisnya dengan memberikan penghasilan setelah peserta memasuki usia pensiun, mengalami cacat total tetap, atau meninggal dunia.

Kepesertaan Program Jaminan Pensiun

Peserta Program Jaminan Pensiun adalah pekerja yang terdaftar dan telah membayar iuran. Peserta merupakan pekerja yang bekerja pada pemberi kerja selain penyelenggara negara, yaitu peserta penerima upah yang terdiri dari:

1) Pekerja pada perusahaan

2) Pekerja pada orang perseorangan

Selain itu, pemberi kerja juga dapat mengikuti Program Jaminan Pensiun sesuai dengan penahapan kepesertaan.

Pekerja yang didaftarkan oleh pemberi kerja mempunyai usia paling banyak 1 (satu) bulan sebelum memasuki usia pensiun. Usia pensiun untuk pertama kali ditetapkan 56 tahun dan mulai 1 Januari 2019, usia pensiun menjadi 57 tahun dan selanjutnya bertambah 1 (satu) tahun untuk setiap 3 (tiga) tahun berikutnya sampai mencapai Usia Pensiun 65 tahun.

Besarnya iuran jaminan pension untuk peserta penerima upah ditentukan berdasarkan persentase terntentu dari upah atau penghasilan suatu jumlah nominal yang ditanggung bersama antara pemberi kerja dan pekerja.

Iuran Program Jaminan Pensiun, yaitu :

a) Iuran program jaminan pensiun dihitung sebesar 3%, yang terdiri atas 2% iuran pemberi kerja dan 1% iuran pekerja. b) Upah setiap bulan yang dijadikan dasar perhitungan iuran

terdiri atas upah pokok dan tunjangan tetap. Untuk tahun 2015 batas paling tinggi upah yang digunakan sebagai dasar perhitungan ditetapkan sebesar Rp 7 Juta (tujuh juta rupiah). BPJS Ketenagakerjaan menyesuaikan besaran upah dengan menggunakan faktor pengali sebesar 1 (satu) ditambah tingkat pertumbuhan tahunan produk domestik bruto tahun sebelumnya. Selanjutnya BPJS Ketenagakerjaan menetapkan serta mengumumkan penyesuaian batas upah tertinggi paling lama 1 (satu) bulan setelah lembaga yang menyelenggarakan urusan pemerintahan dibidang statistik (BPS) mengumumkan data produk domestik bruto.

c) Mekanisme pembayaran iuran mengikuti program paket. d) Pemberi kerja wajib membayar iuran paling lambat tanggal 15

e) Pemberi kerja yang tidak memenuhi ketentuan pembayaran iuran dikenakan denda sebesar 2% setiap bulan keterlambatan.

Manfaat Program Jaminan Pensiun, yaitu :

1) Manfaat Pensiun Hari Tua (MPHT)

Berupa Uang tunai bulanan yang diberikan kepada peserta (yang memenuhi masa iuran minimum 15 tahun yang setara dengan 180 bulan) saat memasuki usia pensiun sampai dengan meninggal dunia;

2) Manfaat Pensiun Cacat (MPC)

Berupa Uang tunai bulanan yang diberikan kepada peserta (kejadian yang menyebabkan cacat total tetap terjadi paling sedikit 1 bulan menjadi peserta dan density rate minimal 80%) yang mengalami cacat total tetap akibat kecelakaan tidak dapat bekerja kembali atau akibat penyakit sampai meninggal dunia. Manfaat pensiun cacat ini diberikan sampai dengan meninggal dunia atau peserta bekerja kembali;

3) Manfaat Pensiun Janda/Duda (MPJD)

a) meninggal dunia bila masa iur kurang dari 15 tahun, dimana masa iur yang digunakan dalam menghitung manfaat adalah 15 tahun dengan ketentuan memenuhi minimal 1 tahun kepesertaan dan density rate 80%

b) meninggal dunia pada saat memperoleh manfaat pensiun MPHT.

4) Manfaat Pensiun Anak (MPA)

Berupa Uang tunai bulanan yang diberikan kepada anak yang menjadi ahli waris peserta (maksimal 2 orang anak yang didaftarkan pada program pensiun) sampai dengan usia anak mencapai usia 23 (dua puluh tiga) tahun, atau bekerja, atau menikah dengan kondisi peserta;

a) meninggal dunia sebelum masa usia pensiun bila masa iur kurang dari 15 tahun, masa iur yang digunakan dalam menghitung manfaat adalah 15 tahun dengan ketentuan minimal kepesertaan 1 tahun dan memenuhi density rate 80% dan tidak memiliki ahli waris janda/duda atau

b) meninggal dunia pada saat memperoleh manfaat pensiun MPHT dan tidak memiliki ahli waris janda/duda atau

5) Manfaat Pensiun Orang Tua (MPOT)

Manfaat yang diberikan kepada orang tua (bapak / ibu) yang menjadi ahli waris peserta lajang, bila masa iur peserta lajang kurang dari 15 tahun, masa iur yang digunakan dalam menghitung manfaat adalah 15 tahun dengan ketentuan memenuhi minimal kepesertaan 1 tahun dan memenuhi density rate 80%.

6) Manfaat Lumpsum

Peserta tidak berhak atas manfaat pensiun bulanan, akan tetapi berhak mendapatkan manfaat berupa akumulasi iurannya ditambah hasil pengembangannya apabila:

a) Peserta memasuki Usia Pensiun dan tidak memenuhi masa iur minimum 15 tahun

b) Mengalami cacat total tetap dan tidak memenuhi kejadian cacat setelah minimal 1 bulan menjadi peserta dan minimal density rate 80%.

c) Peserta meninggal dunia dan tidak memenuhi masa kepesertaan minimal 1 tahun menjadi peserta dan minimal density rate 80%.

a) Untuk 1 (satu) tahun pertama, Manfaat Pensiun dihitung berdasarkan formula Manfaat Pensiun; dan

b) Untuk setiap 1 (satu) tahun selanjutnya, Manfaat Pensiun dihitung sebesar Manfaat Pensiun dihitung sebesar Manfaat Pensiun tahun sebelumnya dikali faktor indeksasi.

8) Formula Manfaat Pensiun adalah 1% (satu persen) dikali Masa iur dibagi 12 (dua belas) bulan dikali rata-rata upah tahunan tertimbang selama Masa Iur dibagi 12 (dua belas).

9) Pembayaran Manfaat Pensiun dibayarkan untuk pertama kali setelah dokumen pendukung secara lengkap dan pembayaran Manfaat Pensiun bulan berikutnya setiap tanggal 1 bulan berjalan dan apabila tanggal 1 jatuh pada hari libur, pembayaran dilaksanakan pada hari kerja berikutnya.

10) Dalam hal peserta telah memasuki Usia Pensiun tetapi yang bersangkutan diperkerjakan, Peserta dapat memilih untuk menerima Manfaat Pensiun pada saat mencapai Usia Pensiun atau pada saat berhenti bekerja dengan ketentuan paling lama 3 (tiga) tahun setelah Usia Pensiun.

E. Laporan Penerimaan Iuran BPJS Ketenagakerjaan Kanwil

Sumbagut

Menurut Kamus Besar Bahasa Indonesia (KBBI), Iuran adalah uang yang dibayarkan pada waktu-waktu tertentu kepada perkumpulan,dimana jumlah uang yang dibayarkan anggota perkumpulan kepada bendahara setiap bulan.Menurut UU RI No. 40 Tahun 2004 Pasal 1,“Iuran adalah sejumlah uang yang dibayar secara teratur oleh peserta, pemberi kerja, dan/atau pemerintah”.

Adapun iuran BPJS yang dapat dilihat dari program, yaitu :

Jaminan Hari Tua(JHT) merupakan program jaminan sosial yang

merupakan program perlindungan yang bersifat dasar bagi tenaga kerja yang bertujuan untuk menjamin adanya keamanan dan kepastian terhadap risiko-risiko sosial ekonomi.Jaminan Kecelakaan Kerja(JKK) merupakan kecelakaan kerja yang termasuk penyakit akibat kerja merupakan risiko yang harus dihadapi oleh tenaga kerja dalam melakukan pekerjaannya.Jaminan

Kematian(JKM) merupakan jaminan diperuntukkan bagi ahli waris dari

Dari ke empat program tersebut, dapat kita lihat ringkasan Laporan Target dan Realisasi Penerimaan Iuran BPJS Ketenagakerjaan Kanwil Sumbagut pada tahun 2014 serta Laporan Target dan Realisasi Penerimaan Iuran BPJS Ketenagakerjaan Kanwil Sumbagut pada tahun 2015, sebagai berikut :

Tabel 3.4

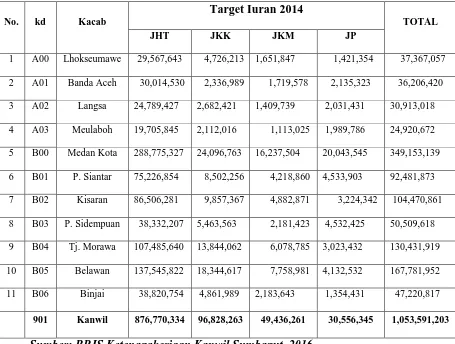

TARGET PENERIMAAN IURAN TAHUN 2014

No. kd Kacab

Target Iuran 2014

TOTAL

JHT JKK JKM JP

1 A00 Lhokseumawe 29,567,643 4,726,213 1,651,847 1,421,354 37,367,057

2 A01 Banda Aceh 30,014,530 2,336,989 1,719,578 2,135,323 36,206,420

3 A02 Langsa 24,789,427 2,682,421 1,409,739 2,031,431 30,913,018

4 A03 Meulaboh 19,705,845 2,112,016 1,113,025 1,989,786 24,920,672

5 B00 Medan Kota 288,775,327 24,096,763 16,237,504 20,043,545 349,153,139

6 B01 P. Siantar 75,226,854 8,502,256 4,218,860 4,533,903 92,481,873

7 B02 Kisaran 86,506,281 9,857,367 4,882,871 3,224,342 104,470,861

8 B03 P. Sidempuan 38,332,207 5,463,563 2,181,423 4,532,425 50,509,618

9 B04 Tj. Morawa 107,485,640 13,844,062 6,078,785 3,023,432 130,431,919

10 B05 Belawan 137,545,822 18,344,617 7,758,981 4,132,532 167,781,952

11 B06 Binjai 38,820,754 4,861,989 2,183,643 1,354,431 47,220,817

901 Kanwil 876,770,334 96,828,263 49,436,261 30,556,345 1,053,591,203

Tabel 3.5

REALISASI PENERIMAAN IURAN TAHUN 2014

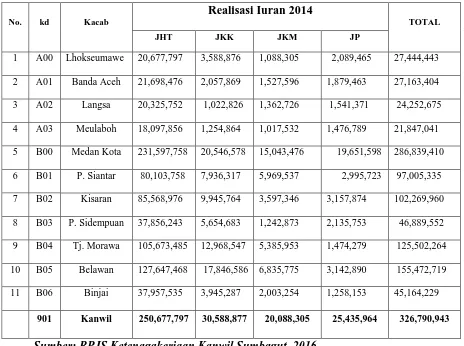

No. kd Kacab

Realisasi Iuran 2014

TOTAL

JHT JKK JKM JP

1 A00 Lhokseumawe 20,677,797 3,588,876 1,088,305 2,089,465 27,444,443

2 A01 Banda Aceh 21,698,476 2,057,869 1,527,596 1,879,463 27,163,404

3 A02 Langsa 20,325,752 1,022,826 1,362,726 1,541,371 24,252,675

4 A03 Meulaboh 18,097,856 1,254,864 1,017,532 1,476,789 21,847,041

5 B00 Medan Kota 231,597,758 20,546,578 15,043,476 19,651,598 286,839,410

6 B01 P. Siantar 80,103,758 7,936,317 5,969,537 2,995,723 97,005,335

7 B02 Kisaran 85,568,976 9,945,764 3,597,346 3,157,874 102,269,960

8 B03 P. Sidempuan 37,856,243 5,654,683 1,242,873 2,135,753 46,889,552

9 B04 Tj. Morawa 105,673,485 12,968,547 5,385,953 1,474,279 125,502,264

10 B05 Belawan 127,647,468 17,846,586 6,835,775 3,142,890 155,472,719

11 B06 Binjai 37,957,535 3,945,287 2,003,254 1,258,153 45,164,229

901 Kanwil 250,677,797 30,588,877 20,088,305 25,435,964 326,790,943

Sumber: BPJS Ketenagakerjaan Kanwil Sumbagut, 2016

Dari faktor-faktor yang mempengaruhi peningkatan retribusi pendapatan BPJS Ketenagakerjaan Kanwil Sumbagut, dapat dilihat dari tabel 3.4 bahwa Target program Jaminan Hari Tua(JHT) Kanwil Sumbagut pada tahun 2014 sebesar Rp876,770,334, Target program Jaminan Kecelakaan Kerja(JKK) Kanwil Sumbagut pada tahun 2014 sebesar Rp96,828,263,

Target program Jaminan Kematian(JKM) Kanwil Sumbagut pada tahun 2014

Sumbagut pada tahun 2014 sebesar Rp30,556,345, danTotal dari JHT, JKK,

JKM, JPkanwil sumbagut selama setahun sebesar Rp1,053,591,203. Maka

dari ke empat program tersebut dapat dilihat, bahwa faktor yang paling mempengaruhi peningkatan retribusi pendapatan di BPJS Ketenagakerjaan Kanwil Sumbagut dapat dilihat dari program Jaminan Hari Tua(JHT) adalah sebesarRp876,770,334.

Pada tabel 3.5 menunjukkan Realisasi program Jaminan Hari Tua(JHT) Kanwil Sumbagut pada tahun 2014 sebesar Rp250,677,797,

Realisasi program Jaminan Kecelakaan Kerja(JKK) Kanwil Sumbagut pada

Tabel 3.6

TARGET PENERIMAAN IURAN TAHUN2015

Sumber: BPJS Ketenagakerjaan Kanwil Sumbagut, 2016

No. kd Kacab

TARGET IURAN 2015

TOTAL

JHT JKK JKM JP

1 A00 Lhokseumawe 26,702,626,982 4,955,859,187 1,654,527,201 930,794,565 34,243,807,935

2 A01 Banda Aceh 27,527,896,280 3,045,668,854 1,639,075,061 898,267,018 33,110,907,213

3 A02 Langsa 27,477,596,500 3,608,878,594 1,582,529,613 896,168,421 33,565,173,128

4 A03 Meulaboh 19,721,800,536 2,613,095,579 1,168,031,467 647,733,333 24,150,660,915

5 B00 Medan Kota 289,709,110,908 27,077,343,442 16,368,988,643 9,474,508,336 342,629,951,330

6 B01 P. Siantar 88,991,989,991 10,236,482,336 5,546,989,691 2,994,955,723 107,770,417,744

7 B02 Kisaran 88,862,759,496 11,836,260,305 5,297,322,324 3,035,991,886 109,032,334,012

8 B03 P. Sidempuan 40,787,557,100 6,443,759,179 2,318,921,925 1,405,864,484 50,956,102,689

9 B04 Tj. Morawa 102,055,450,426 14,062,810,153 5,762,024,936 3,431,030,354 125,311,315,869

10 B05 Belawan 137,455,976,532 18,540,710,232 7,631,502,313 4,735,401,745 168,363,590,822

11 B06 Binjai 35,180,925,411 5,367,080,377 2,031,926,628 1,205,119,446 43,785,051,863

Tabel 3.7

REALISASI PENERIMAAN IURAN 2015

No. kd Kacab

REALISASI IURAN 2015

TOTAL

JHT JKK JKM JP

1 A00 Lhokseumawe 26,659,446,486 5,702,625,397 1,412,847,043 1,261,638,651 35,036,557,577

2 A01 Banda Aceh 28,430,123,449 2,562,892,070 1,536,622,131 2,062,581,307 34,592,218,957

3 A02 Langsa 20,708,928,702 2,301,256,253 1,113,539,900 1,172,417,706 25,296,142,562

4 A03 Meulaboh 22,044,351,561 2,556,906,943 1,189,489,694 1,605,568,366 27,396,316,564

5 B00 Medan Kota 306,281,899,154 24,132,869,607 16,725,074,430 25,270,918,262 372,410,761,453

6 B01 P. Siantar 80,883,709,808 8,572,980,197 4,640,571,886 6,336,033,466 100,433,295,358

7 B02 Kisaran 93,396,693,520 11,420,281,808 5,428,153,203 8,838,119,445 119,083,247,974

8 B03 P. Sidempuan 37,962,735,138 5,838,533,855 2,329,299,586 3,319,351,627 49,449,920,207

9 B04 Tj. Morawa 98,621,888,004 13,188,721,215 7,079,578,954 11,702,060,756 130,592,248,928

10 B05 Belawan 143,941,589,727 17,595,694,988 7,682,373,165 12,246,022,593 181,465,680,473

11 B06 Binjai 29,228,430,707 3,771,924,137 1,591,763,247 3,454,905,163 38,047,023,,254

901 Kanwil 888,159,796,256 97,644,686,469 50,729,313,240 77,269,617,344 1,113,803,413,309

Sumber: BPJS Ketenagakerjaan Kanwil Sumbagut, 2016

Dari faktor-faktor yang mempengaruhi peningkatan retribusi pendapatan BPJS Ketenagakerjaan Kanwil Sumbagut, dapat dilihat dari tabel 3.6 bahwa Target program Jaminan Hari Tua(JHT) Kanwil Sumbagut pada tahun 2015 sebesar Rp350,670,330,150, Target program Jaminan Kecelakaan Kerja(JKK) Kanwil Sumbagut pada tahun 2015 sebesar Rp50,344,434,456,

Targetprogram Jaminan Kematian(JKM)Kanwil Sumbagut pada tahun 2015

JKK, JKM, JPBPJSkanwil sumbagut selama setahun sebesar

Rp451,811,726,731. Maka dari ke-empat program tersebut dapat dilihat,

bahwa faktor yang paling mempengaruhi peningkatan retribusi pendapatan di BPJS Ketenagakerjaan Kanwil Sumbagut dapat dilihat dari program Jaminan Hari Tua(JHT) adalah sebesarRp350,670,330,150.

Pada tabel 3.7 menunjukkan bahwa Realisasi program Jaminan Hari Tua(JHT) Kanwil Sumbagut pada tahun 2015 sebesar Rp888,159,796,256,

Realisasi program Jaminan Kecelakaan Kerja(JKK) Kanwil Sumbagut pada

tahun 2015sebesar Rp97,644,686,469,Realisasi program Jaminan Kematian(JKM) Kanwil Sumbagut pada tahun 2015 sebesar

Rp50,729,313,240, Realisasiprogram Jaminan Pensiun(JP) Kanwil Sumbagut

pada tahun 2015 sebesar Rp77,269,617,344, Total dari JHT, JKK, JKM,

JPkanwil sumbagut selama setahun sebesar Rp1,113,803,413,309. Maka dari

Tabel 3.8

Penerimaan Iuran tahun 2014 dan 2015

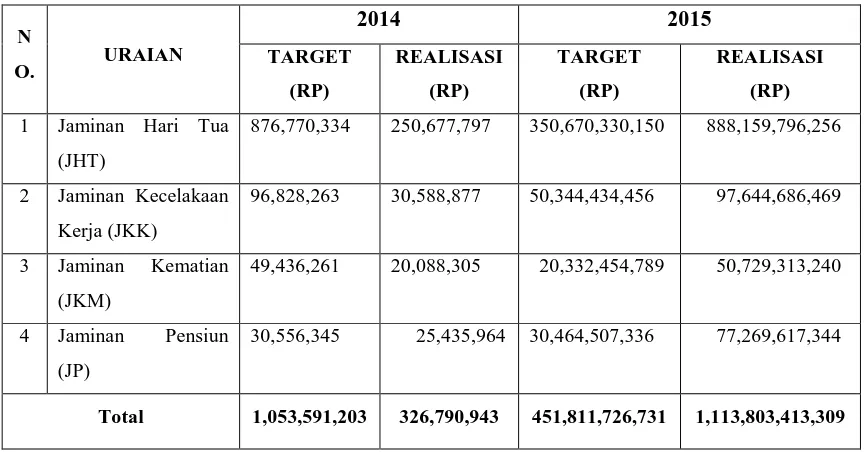

Sumber: BPJS Ketenagakerjaan Kanwil Sumbagut, 2016

Dari tabel 3.8 Menunjukkan Penerimaan Iuran tahun 2014 , dapat dilihat dari Target JHT sebesar Rp876,770,334dan realisasiyang di dapat JHT sebesar Rp250,677,797 atau sekitar 249,75%. Dilihat dari target JKK sebesar

Rp96,828,263dan realisasiyang di dapat JKK sebesar Rp30,588,877 atau

sekitar 216,54%. Dilihat dari target JKM sebesar Rp49,436,261dan realisasiyang di dapat JKM sebesar Rp20,088,305atau sekitar 146,09%. Dilihat dari target JP sebesar Rp30,556,345dan realisasiyang di dapat JP sebesar Rp25,435,964atau sekitar 20,13%. Total dari target sebesar

Rp1,053,591,203dan Total yang di dapatdari realisasi sebesar Rp326,790,943

atau sekitar 222,40%.

N

876,770,334 250,677,797 350,670,330,150 888,159,796,256

2 Jaminan Kecelakaan

Kerja (JKK)

96,828,263 30,588,877 50,344,434,456 97,644,686,469

3 Jaminan Kematian

(JKM)

49,436,261 20,088,305 20,332,454,789 50,729,313,240

4 Jaminan Pensiun

(JP)

30,556,345 25,435,964 30,464,507,336 77,269,617,344

Penerimaan Iuran tahun 2015, dapat dilihat dari target JHT sebesar

Rp350,670,330,150 dan realisasiyang didapat JHT sebesar

Rp888,159,796,256 atau sekitar 153,27%. Dilihat dari target JKK sebesar

Rp50,344,434,456dan realisasiyang di dapat JKK sebesar

Rp97,644,686,469atau sekitar 94%. Dilihat dari target JKM sebesar

Rp20,332,454,789dan realisasiyang di dapat JKM sebesar

Rp50,729,313,240atau sekitar 149,49%. Dilihat dari target JP sebesar

Rp30,464,507,336dan realisasiyang di dapat JP sebesar

Rp77,269,617,344atau sekitar 154%.Total dari target sebesar

Rp451,811,726,731dan Total yang di dapatdari realisasi sebesar

Rp1,113,803,413,309atau sekitar 146,51%.

Tabel 3.9

Laporan Realisasi Peningkatan Retribusi Pendapatan

BPJS Ketenagakerjaan Kanwil Sumbagut yang terealisasi

di tahun 2014 dan 2015

NO. URAIAN

Realisasi

2014 2015

1 Jaminan Hari Tua (JHT) 250,677,797 888,159,796,256 2 Jaminan Kecelakaan Kerja (JKK) 30,588,877 97,644,686,469 3 Jaminan Kematian (JKM) 20,088,305 50,729,313,240 4 Jaminan Pensiun (JP) 25,435,964 77,269,617,344

Total 326,790,943 1,113,803,413,309

Dari tabel 3.9 dapat dilihat bahwa adanya penaikan atau mengalami peningkatan realisasi penerimaan iuran dari tahun 2014 ke tahun 2015 , yaitu :

Jaminan Hari Tua (JHT) pada tahun 2014 sebesar Rp250,677,797 mengalami peningkatan pada tahun 2015 sebesar Rp888,159,796,256.

Jaminan kecelakaan Kerja (JKK) pada tahun 2014 sebesar

Rp30,588,877 mengalami peningkatan pada tahun 2015 sebesar

Rp97,644,686,469.

Jaminan Kematian (JKM) pada tahun 2014 sebesar Rp20,088,305 mengalami peningkatan pada tahun 2015 sebesar Rp50,729,313,240.

Jaminan Pensiun (JP) pada tahun 2014 sebesar Rp25,435,964, mengalami peningkatan pada tahun 2015 sebesar Rp77,269,617,344.

Total realisasi penerimaan iuran pada tahun 2014 sebesar

Rp326,790,943mengalami peningkatan pada tahun 2015sebesar

Rp1,113,803,413,309.

79 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian diatas penulis dapat membuat kesimpulan dan memberikan beberapa saran atas penelitian yang telah dilakukan di BPJS Ketenagakerjaan Kanwil Sumbagut

1. Beberapa faktor – faktor yang mempengaruhi peningkatan retribusi pendapatan di BPJS Ketenagakerjaan adalah dari iuran Jaminan Hari Tua (JHT), Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), dan Jaminan Pensiun (JP)

2. Peningkatan pendapatan didasarkan adanya semangat oleh pegawai dalam menjaga kualitas perusahaan, usaha yang dilakukan dalam meningkatkan jumlah pendapatan menjadi panutan bagi perusahan dalam mengelola penerimaan iuran dan peningkatan jumlah penerimaan iuran pada target maupun realisasi dari tahun 2014 s/d 2015 dipengaruhi oleh faktor serta strategi yang telah dilaksanakan 3. Dilihat dari faktor-faktor yang mempengaruhi peningkatan retribusi

4. Penerimaan iuran BPJS Ketenagakerjaan Kanwil Sumbagut mengalami peningkatan dilihat dari realisasi tahun 2014 sebesar Rp250,677,797 ddan tahun 2015 sebesar Rp888,159,796,256

B. Saran

Peneliti menyadari bahwa dari hasil penelitian yang telah disimpulkan diatas masih banyak mengandung kekurangan, untuk itu peneliti menyampaikan beberapa saran, sebagai berikut :

1. Sebaiknya BPJS melakukan program-program yang dapat meningkatkan jumlah pendapatan iuran Jaminan Hari Tua (JHT), Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), dan Jaminan Pensiun (JP)

9 A. Sejarah BPJS Ketenagakerjaan

Penyelenggaraan program jaminan sosial merupakan salah satu tanggung jawab dan kewajiban Negara - untuk memberikan perlindungan sosial ekonomi kepada masyarakat. Sesuai dengan kondisi kemampuan keuangan Negara. Indonesia seperti halnya negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkan funded social security, yaitu jaminan sosial yang didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal.

Sejarah terbentuknya PT Jamsostek (Persero) mengalami proses yang panjang, dimulai dari UU No.33/1947 jo UU No.2/1951 tentang kecelakaan kerja, Peraturan Menteri Perburuhan (PMP) No.48/1952 jo PMP No.8/1956 tentang pengaturan bantuan untuk usaha penyelenggaraan kesehatan buruh, PMP No.15/1957 tentang pembentukan Yayasan Sosial Buruh, PMP No.5/1964 tentang pembentukan Yayasan Dana Jaminan Sosial (YDJS), diberlakukannya UU No.14/1969 tentang Pokok-pokok Tenaga Kerja. Secara kronologis proses lahirnya asuransi sosial tenaga kerja semakin transparan.

asuransi sosial tenaga kerja (ASTEK), yang mewajibkan setiap pemberi kerja/pengusaha swasta dan BUMN untuk mengikuti program ASTEK. Terbit pula PP No.34/1977 tentang pembentukan wadah penyelenggara ASTEK yaitu Perum Astek.

Tonggak penting berikutnya adalah lahirnya UU No.3 tahun 1992 tentang Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Dan melalui PP No.36/1995 ditetapkannya PT Jamsostek sebagai badan penyelenggara Jaminan Sosial Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko sosial.

Selanjutnya pada akhir tahun 2004, Pemerintah juga menerbitkan UU Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional. Undang-undang itu berhubungan dengan Amandemen UUD 1945 tentang perubahan pasal 34 ayat 2, yang kini berbunyi: "Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan". Manfaat perlindungan tersebut dapat memberikan rasa aman kepada pekerja sehingga dapat lebih berkonsentrasi dalam meningkatkan motivasi maupun produktivitas kerja.

Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya terus berlanjutnya hingga berlakunya UU No 24 Tahun 2011.

Tahun 2011, ditetapkanlah UU No 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial. Sesuai dengan amanat undang-undang, tanggal 1 Januri 2014 PT Jamsostek akan berubah menjadi Badan Hukum Publik. PT Jamsostek (Persero) yang bertransformsi menjadi BPJS (Badan Penyelenggara Jaminan Sosial) Ketenagakerjaan tetap dipercaya untuk menyelenggarakan program jaminan sosial tenaga kerja, yang meliputi JKK, JKM, JHT dengan penambahan Jaminan Pensiun mulai 1 Juli 2015.

Menyadari besar dan mulianya tanggung jawab tersebut, BPJS Ketenagakerjaan pun terus meningkatkan kompetensi di seluruh lini pelayanan sambil mengembangkan berbagai program dan manfaat yang langsung dapat dinikmati oleh pekerja dan keluarganya.

Kini dengan sistem penyelenggaraan yang semakin maju, program BPJS Ketenagakerjaan tidak hanya memberikan manfaat kepada pekerja dan pengusaha saja, tetapi juga memberikan kontribusi penting bagi peningkatan pertumbuhan ekonomi bangsa dan kesejahteraan masyarakat Indonesia ok.

VISI

MISI

Sebagai badan penyelenggara jaminan sosial tenaga kerja yang memenuhi perlindungan dasar bagi tenaga kerja serta menjadi mitra terpercaya bagi:

1. Tenaga Kerja : Memberikan perlindungan yang layak bagi tenaga kerja dan keluarga

2. Pengusaha : Menjadi mitra terpercaya untuk memberikan perlindungan kepada tenaga kerja dan meningkatkan produktivitas

3. Negara : Berperan serta dalam pembangunan

MOTTO

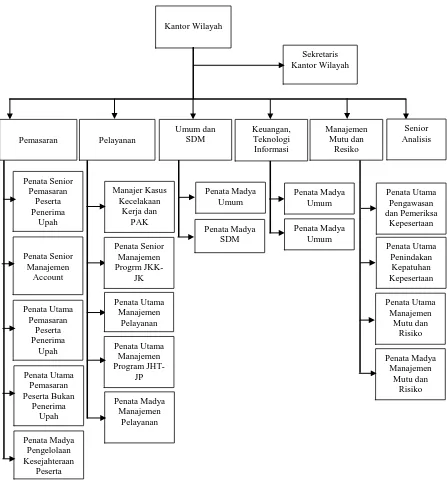

B. Struktur Organisasi BPJS Ketenagakerjaan Kantor Wilayah

Sumbagut

Sumber: BPJS Ketenagakerjaan, 2016

Kantor Wilayah mempunyai fungsi dan bertanggungjawab terhadap perencanaan, pengarahan, pengoordinasian dan pengendalian kegiatan operasional Kantor Wilayah dan Kantor Cabang yang berada di bawahnya sesuai dengan arah dan kebijakan kantor pusat.

Untuk melaksanakan fungsi sebagaimana tersebut yang ada di dalam Kantor Wilayah mempunyai tugas sebagai berikut :

1. Merencanakan, menetapkan kebijakan operasional Kantor Wilayah dan Kantor Cabang yang dibawahnya.

2. Mengarahkan, mengoordinasikan dan mengendalikan pencapaian target kepesertaan dan iuran serta peningkatan pelayanan kepada peserta Kantor Cabang yang di bawahnya.

3. Mengarahkan dan mendukung terselenggaranya sistem teknologi informasi untuk Kantor Wilayah dan Kantor Cabang yang di bawahnya.

4. Mengarahkan dan mengendalikan fungsi keuangan dan akuntansi Kantor Wilayah dan Kantor Cabang yang di bawahnya

5. Mengarahkan dan mengendalikan pelaksanaan sistem pengelolaan umum dan SDM Kantor Wilayah dan Kantor Cabang yang di bawahnya

7. Mengarahkan, mengoordinasikan dan mengendalikan aktivitas pengawasan dan pemeriksaaan kepada perusahaan, institusi, tenaga kerja dan orang pada tingkat kantor wilayah dan jika diperlukan memberikan bantuan kepada kantor cabang terkait dengan kepatuhan terhadap jaminan sosial ketenagakerjaan

8. Mengoordinasikan dan mengendalikan pembinaan hubungan kemitraan dengan instansi terkait pada tingkat Kantor Wilayah dan Kantor Cabang yang di bawahnya

9. Mengimplementasikan kebijakan kearsipan dan ketatausahaan Kantor Wilayah dan Kantor Cabang yang di bawahnya

10. Menerapkan dan memonitor system pengendalian internal untuk memastikan pelaksanaan kegiatan operasional berjalan dengan baik pada tingkat Kantor Wilayah dan Kantor Cabang yng di bawahnya.

C. Susunan Organisasi

Susunan Organisasi BPJS Ketenagakerjaan Kantor Wilayah SUMBAGUT terdiri dari :

1. Kepala Kantor Wilayah 2. Sekretaris

3. Pemasaran Wilayah 4. Pelayanan Wilayah 5. Umum dan SDM Wilayah

7. Manajemen Mutu dan Risiko Wilayah 8. Senior Analis Wilayah

D. Job Description

Rincian bidang-bidang kerja (fungsi dan tanggung jawab) / Job Description Organisasi BPJS Ketenagakerjaan Kanwil Sumbagut adalah

sebagai berikut :

1. Kepala Kantor Wilayah

Kepala Kantor Wilayah mempunyai fungsi mengkoordinasikan, mengarahkan, mengevaluasi dan mengendalikan kegiatan operasional di Kantor Wilayah dan Kantor Cabang yang berada di wilayahnya, selaras dengan kebijakan dan strategi yang ditetapkan di Kantor Pusat, guna memastikan pencapaian targt wilayah secara optimal, sesuai dengan standard an ketentuan yang berlaku di perusahaan.

Tanggung Jawab Utama :

a) Mengelola kinerja wilayah, sehingga tujuan jangka pendek dan panjang wilayah tercapai, dengan cara mengalokasikan dan mengarahkan kegiatan kerja dan mengkoordinasikan pengambilan keputusan.

rencana pengembangan, dan memantau perkembangan kualitas SDM.

c) Mengarahkan proses penilaian kinerja untuk untuk seluruh jajarannya sesuai prosedur guna memastikan tersedianya hasil penilaian kinerja yang valid dan akurat.

d) Menyusun usulan rencana kerja jangka panjang wilayah, guna memperoleh acuan kerja, dengan cara menelaah rencana strategis perusahaaan, menyusun rencana kerja, melakukan diskusi untuk memfinalisasi rencana kerja.

e) Mengkoordinasikan penyusunan dan pengantauan implementasi rencana kerja dan anggaran tahunan wilayah, guna menjaga efektivitas kerja dan efisien biaya, dengan cara penyusunan rencana.

f) Mengarahkan manajemen kepesertaan yang mencakup pengembangan kepesertaan, pengelolaan kepesertaan dan kemitraan, guna memastikan tercapainya target jumlah kepesertaan dan iuran.

memberikan masukan kepada kantor pusat untuk penyempurnaan.

h) Mengarahkan dan memantau pelayanan terhadap peserta, agar pelayanan dapat memenuhi standar mutu yang di tetapkan. i) Mengelola pengembangan dan penerapan program-progam

inovasi di wilayah, guna mendukung upaya peningkatan kinerja perusahaan secara berkesinambungan.

2. Sekretaris

Sekretaris Wilayah mempunyai fungsi melaksanakan pengelolaan administrasi surat menyurat, rapat intern/ekstern, administrasi personil, serta sarana dan prasarana kerja pada Kantor Wilayah, guna mendukung kelancaran kerja Kepala Kantor Wilayah.

Tanggung Jawab Utama :

a) Melaksanakan proses penilaian kinerja sesuai prosedur yang berlaku, untuk memperoleh hasil penilaian yang valid dan akurat.

b) Melaksanakan peraturan perusahaan maupun peraturan perundangan, guna mendukung penerapan prinsip Good Corporate Governance.

d) Menyiapkan bahan dan membuat konsep dokumen(misalnya surat jawaban) untuk memudahkan kepala kantor wilayah dalam memberikan respon.

e) Melaksanakan tata persuratan bagi Kepala Kantor Wilayah, sehingga dokumen tertata sistimatis, dengan cara menerima, memilah dan mencatat urat masuk untuk di sampaikan kepada kepala kantor wilayah.

f) Mengelola rapat kepala Kantor Wilayah, agar dapat berjalan dengan lancer, dengan cara menyiapkan dan mendistribusikan bahan rapat.

g) Mengelola dokumen yang terkait dengan kegiatan kepala kantor wilayah, agar terdokumentasi dan mudah diakses, dengan cara melakukan penyimpanan dokumen aktif yang berhubungan dengan ruang lingkup tugas kepala kantor wilayah.

h) Melakukan koordinasi dalam rangka penyediaan perlengkapan kantor kepala kantor wilayah, agar kegiatan dapat berjalan lancer dan efektif, dengan cara mencatat permintaan kebutuhan dan melakukan koordinasi dalam rangkapenyediaan kebutuhan. i) Mengelola komunikasi kepala Kantor Wilayah baik yang

3. Pemasaran Wilayah

Pemasaran Wilayah mempunyai fungsi perencanaan, pengoordinasian, pengendalian dan evaluasi kegiatan pemasaran, pembinaan kepesertaan, dan manajemen akun untuk program penerimaan upah dan bukan penerimaan upah serta pengelolaan manfaat layanan tambahan berdasarkan strategi, target, sistem, dan prosedur yang telah di tetapkan di seluruh Kantor Cabang di wilayahnya dengan mengacu kepada arah dan kebijakan Kantor Pusat.

Tanggung Jawab Utama :

a) Mengelola kinerja bagian, sehingga target tercapai dengan cara mengalokasikan pekerjaan, dan mengarahkan kegiatan.

b) Meningkatkan pengetahuan dan kemampuan SDM di bagian, sehingga SDM berkualitas untuk mendukung efektivitas kerja, dengan caramenyusun dan mengajukan usulan program pengembangan.

c) Menyusun usulan rencana jangka panjang, guna mendukung penyusunan rencana kerja jangka panjang kantor wilayah. d) Menyusun usulan rencana kerja dan anggaran tahunan , guna

menjaga efektivitas kerja dan efisiensi biaya.

f) Mengelola kegiatan pasar formal dan informal di wilayah, guna mengoptimalkan pertumbuhan jumlah kepesertaan.

g) Mengelola akun kepesertaan berdasarkan konsep customer relationship Management, guna memperoleh peningkatan pendapatan dari peserta aktif.

h) Mengelola kegiatan pemasaran formal dan informal di wilayah/cabang guna mengoptimalkan pertumbuhan jumlah kepesertaan.

i) Mengelola database dan mengolah data yang terkait dengan pemasaran (seperti kepesertaan) untuk seluruh kantor cbang di lingkup tugasnya dan untuk memperoleh database yang lengkap, akurat dan terkini.

4. Pelayanan Wilayah

Pelayanan Wilayah mempunyai fungsi perencanaan, pengoordinasian, pengendalian dan evaluasi kegiatan pelayanan berdaasarkan strategi dan target yang telah ditetapkan di seluruh Kantor Cabang di wilayahnya dengan mengacu kepada arah dan kebijakan Kantor Pusat. Tanggung Jawab Utama :

b) Meningkatkan pengetahuan dan kemampuan SDM di bagian, sehingga SDM berualitas untuk mendukung efektivitas kerja, dengan cara menyusun, mengajukan usulan, serta memantau implementasi program pengembangan.

c) Menyusun usulan rencana jangka panjang, guna mendukung penyusunan rencana kerja jangka panjang kantor wilayah. d) Menyusun usulan rencana kerja dan anggaran tahunan , guna

menjaga efektivitas kerja dan efisiensi biaya

e) Mengkoordinaasikan kegiatan penilaian kinerja kantor cabang dalam hal standar mutu pelayanan untuk memastikan kegiatan pelayanan sesuai dengan standar, dengan cara melakukan koordinasi untuk sosialisasi kebijakan dan standar pelayanan. f) Mengarahkan dan memantau penanganan keluhan (klaim

bermasalah,utang jaminan), guna memastikan semua keluhan telah ditindak lanjuti sesuai ketentuan, dengan cara menyelesaikan keluhan yang tidak dapat diselesaikan oleh cabang.

g) Mengkoordinasikan pembinaan bagi petugas pelayanan di kantor cabang, untuk meningkatkan kapabilitas pelayanan. h) Mengelola database dilingkup tugasnya, sehingga data tersedia

5. Umum dan SDM Wilayah

Umum dan SDM Wilayah mempuyai fungsiperencanaan, pengoordinasian, pengendalian dan evaluasi kegiatan SDM dan Umum Kantor Wilayah dan Kantor Cabang binaannya sesuai dengan arah dan kebijakan kantor pusat.

Tanggung Jawab Umum :

a) Menyusun usulan kerja jangka panjang bagian, guna mndukung penyusunan rencana kerja jangka panjang kantor wilayah, dengan cara menerima arahan dari atasan, menyusun usulan rencana kerja jangka panjang untuk bagiannya dan mengajukan usulan untuk direview dan di kompilasi atasan.

b) Menyusun usulan rencana kerja dan anggaran tahunan bagian,guna menjaga efektivitas kerja dan efisiensi biaya.

c) Mengelola pemenuhan hak pegawai di kantor wilayah dengan mengacu pada peraturan yang baerlaku (antara lain, gaji, fasilitas kesehatan, asuransi, dll), sehingga hak dapat diberikan tepat jumlah dan tepat waktu.

d) Mengelola database di lingkup tugasnya, sehingga data tersedia lengkap, akurat dan terkini dengan memantau proses pemutakhiran(updating)

f) Mengelola sarana dan prasarana kerja sesuai prosedur yang berlaku, untuk keamanan dan optimalisasiaset.

g) Mengelola layanan umum bagi pegawai di kantor wilayah, untuk mendukung kelancaran kerja, dengan cara mengarahkan pengelolaan kerumahtanggaan(konsumsi, kegiatan rapat, pembayaran listrik, kebersihan lingkungan) dan mengatur penggunaan kendaraan operasional.

h) Mengelola kegiatan komunikasi dengan internal dan eksternal perusahaan, untuk meningkatkan citra perusahaan.

i) Menyusun laporan kegiatan, untuk mendukung penyusunan laporan kegiatan wilayah.

6. Keuangan dan Teknologi Informasi Wilayah

Keuangan dan Teknologi Informasi Wilayah mempunyai fungsi perencanaan, pengoordinasian pengendalian dan evaluasi kegiatan dan teknologi informasi dengan mengacu arah dan kebijakan Kantor Pusat. Tanggung Jawab Utama :

b) Menyusun usulan rencana kerja dan anggaran tahunan, guna menjaga efektivitas kerja dan efesien biaya dengan cara menyusun usulan rencana kerja dan anggaran tahunan.

c) Mengendalikan transaksi keuangan kantor wilayah dan memantau pengelolaan keuangan kantor cabang, guna terwujudnya pengelolaan keuangan yang sehat, dengan cara menyusun perencanaan kas yang meliputi penerimaan dan penggunaan dana operasional kantor wilayah.

d) Mengelola kegiatan pencatatan transaksi keuangan (kantor wilayah beserta cabang), untuk penyajian laporan keuangan yang lengkap dan akurat dengan cara mengarahkan pencatatan transaksi keuangan.

e) Mengkoordinasikan kegiatan peenuhan kewajiban perpajakan kantor wilayah beserta cabang , untuk memastikan kewajiban perpajakan telah dipenuhi sesuai ketentuan.

f) Mengkoordinasikan pengelolaan dan pemeliharaan sarana teknologi informasi guna kelancaran kegiatan operasional.

g) Mengkoordinasikan pengendalian kinerja operasional dan keamanan sistem jaringan computer dan database sesuai dengan kewenangan setiap pengguna komputer di kantor wilayah.

dari bawahan dan mengajukan laporan untuk direview dan dompilasi atasan.

i) Mengelola manajemen resiko di bagiannya, sehingga terlaksana sesuai ketentuan wilayah.

7. Manajemen Mutu dan Risiko Wilayah

Manajemen Mutu dan Risiko Wilayah mempunyai fungsi perencanaan, pengoordinasian, pengendalian dan evaluasi fungsi manajemen mutu, manajemen risiko, pengawasan dan pemeriksaan di kantor wilayah dan kantor cabang binaannya sesuai dengan kebijakan kantor pusat.

Tanggung Jawab Umum :

a) Mengelola kinerja, sehingga target tercaapai, dengan cara mengalokasikan pekerjaan, mengarahkan kegiatan, dan mengkoordinasikan pelaksanaan program kerja.

b) Menyusun usulan kerja jangka panjang bagian, guna mndukung penyusunan rencana kerja jangka panjang kantor wilayah, dengan cara menerima arahan dari atasan, menyusun usulan rencana kerja jangka panjang untuk bagiannya dan mengajukan usulan untuk di review dan di kompilasi atasan.

yang dimiliki) atas kebijakan, strategi, sistem, dan prosedur yang telah ditetapkan di kantor pusat, guna memperoleh acuan kerja yang jelas, dengan cara menyusun dan mengajukan usulan kepada atasan, dan memantau implementasinya.

d) Mengarahkan dan mengkoordinasikan pengelolaan aspek hokum di Kantor Wilayah dan kantor cabang pembantu, guna memastikan adanya ketaatan paada hokum yang berlaku , dengan cara mengkoordinasikan penyusunan dokumen hokum sesuai kebutuhan, mengkoordinasikan proses review atas dokumen hukum yang akan diterbitkan dan mengkoordinasikan pemberian opini hukum.

e) Mengarahkan dan memantau implementasi sistem manajemen mutu, untuk mendukung peningkatan kapabilitas dan kinerja individu ataupun unit kerja.

f) Mengarahkan dan memantau pengelolaan risiko di Kanwil atau Cabang untuk meminimalisir terjadinya massalah yang dapat merugikan perusahaan.

h) Menyusun laporan kegiatan bagian, untuk mendukung penyusunan laporan kegiatan wilayah dengan meminta laporan kegiatan dari bawahan.

i) Mengelola manajemen risiko sehingga terlaksana sesuai ketentuan, dengan cara memastikan adanya pemahaman atas standar/ ketentuan dan menyusun mitigasi risiko sesuai standar/ketentuan.

8. Senior Analis Wilayah

Senior Analis Wilayah mempunyai fungsi membuat kajian, analisa dan menciptakan inovasi/perbaikan berkesinambungan untuk mendukung pelaksanaan fungsi wilayah dalam mencapai tujuan Badan sesuai dengan arah dan kebijakan kantor pusat.

Tanggung Jawab Umum :

a) Melaksanakan penilaian kinerja sesuai prosedur guna memperoleh hasil penilaian yang valid dan akurat.

b) Melaksanakan peraturan perusahaan sebagai bagian dari pelaksanaan perinsip Good Corporate Governance