PROGRAM DIPLOMA III MANAJEMEN KEUANGAN

FAKTOR-FAKTOR YANG MEMPENGARUHI PENINGKATAN RETRIBUSI PENDAPATAN DI PT. PRIMA MEDICAL NUSANTARA

(RUMAH SAKIT PABATU PTPN IV)

TUGAS AKHIR Disusun Oleh

SHAHNAZ OKTARI 122101009

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PROGRAM DIPLOMA III

MEDAN

NAMA : SHAHNAZ OKTARI

LEMBAR PERSETUJUAN TUGAS AKHIR

NIM : 122101009

JURUSAN : MANAJEMEN KEUANGAN

JUDUL : FAKTOR-FAKTOR YANG MEMPENGARUHI

PENINGKATAN RETRIBUSI PENDAPATAN DI PT.PRIMA MEDICAL NUSANTARA (RUMAH SAKIT PABATU PTPN IV)

Tanggal : ... 2015 Dosen Pembimbing

(Dra. Lucy Anna, M.S) NIP. 19510421 197603 2 003

Tanggal : ……... 2015 Ketua Program Studi Diploma III Manajemen Keuangan

(Dr.Yeni Absah, SE, M.si) NIP: 19741123 200012 2 001

Tanggal : ……… 2015 Dekan Fakultas Ekonomi Dan Bisnis

i

Asslamualaikum warahmatullahi wabarokatuh.

Alhamdulillah Robbil alamin.

Puji dan syukur peneliti panjatkan kehadiran Allah SWT yang telah

melimpahkan begitu banyak Rahmat dan hidayahNya, sehingga peneliti dapat

menyelesaiakn tugas akhir ini, shalawat beserta salam peneliti berikan kepada

junjungan kita Nabi Besar Muhammad SAW.

Tugas akhir ini adalah salah satu syarat yang harus dipenuhi untuk

menyelesaikan Pendidika Program Diploma III jurusan Manajemen Keuangan pada

Fakultas Ekonomi dan Bisnis Sumatera Utara.

Selama melaksanakan penelitian dan penulisan tugas akhir ini, penulis banyak

menerima bantuan dari berbagai pihak, baik berupa moril maupun materil. Pada

kesempatan ini penlulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Sumatera Utara.

2. Ibu Dr.Yeni Absah, SE, M.si selaku Ketua Program Studi DIII Manajemen

Keuangan.

3. Ibu Dra. Lusy Anna, M.sS selaku Dosen Pembimbing penulis yang telah

banyak mengorbankan waktu, tenaga, serta pikiran dalam membimbing dan

ii

memberikan data yang akurat dan mendukung.

5. Teristimewa kepada Ayahanda Agus Pujiarto dan Ibunda Dra.Retno Wulan

beserta seluruh keluarga yang telah memberikan motivasi, semangat serta

bantuan moril maupun materil yang tak terhingga kepada ananda.

6. Seluruh rekan-rekan di Jurusan Manajemen Keuangan khususnya : Rizky, Ika,

Khalida, Deci, Lia, Amed. Terima kasih atas bantuan dan perhatian serta

pengertiannya yang telah diberikan kepada penulis dalam menyelesaikan

tugas akhir ini dan selama dibangku perkuliahan.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan.

Oleh karena itu penulis mohon maaf kepada pembaca apabila terdapat

kekurangan baik dari penulisan, isi, dan tata bahasanya.

Akhir kata penulis berharap semoga penulisa tugas akhir ini pada akhirnya

akan memberikan manfaat bagi semua pihak.

Medan, 30 Mei 2015 Penulis

iii

KATA PENGANTAR………. i

DAFTAR ISI……… iii

BAB I PENDAHULUAN……… 1

A. Latar Belakang……… 1

B. Perumusan Masalah……… 3

C. Tujuan Penelitian……… 3

D. Manfaat Penelitian……….. 4

BAB II PROFIL PT.PRIMA MEDICAL NUSANTARA (RUMAH SAKIT PABATU PTPN IV)………. 5

A. Sejarah PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV).. 5

B. Struktur Organisasi……….. 8

C. Susunan Organisasi……….. 8

D. Job Description……… 9

E. Fasilitas Pelayanan Kesehatan………. 21

BAB III PEMBAHASAN……… 23

A. Pengertian Retribusi……… 23

B. Ciri-Ciri Retribusi………... 24

iv

F. Pengertian Pendapatan Asli Daerah (PAD)………... 32

G. Sumber-Sumber Pendapatan Asli Daerah (PAD)……….. 33

H. Pendapatan Asli Daerah (PAD) Pada PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)………. 37

I. Laporan Realisasi Anggaran di PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)……….. 39

J. Analisis Jumlah Kunjungan Pasien di PT Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)………. 44

BAB IV KESIMPULAN DAN SARAN………. 53

A. Kesimpulan………. 53

B. Saran………... 54

1 A. Latar Belakang Masalah

Didalam suatu Instansi, manajemen sangat berkepentingan terhadap laporan

keuangannya. Bagi manajemen, laporan keuangan merupakan suatu alat yang sangat

penting untuk mengetahui berbagai macam informasi dan data yang akurat serta

terpercaya mengenai keadaan keuangan Instansi. Sehingga dapat mengambil

keputusan yang terbaik dan tepat bagi Instansi tersebut.

Sebuah Instansi di dalam menjalankan kegiatan operasionalnya, selalu

berkaitan erat dengan masalah keuangan. Untuk mengukur berhasil tidaknya suatu

Instansi, dapat dilihat dari laporan keuangan. Laporan keuangan adalah hasil dari

proses keuangan yang dapat menghasilkan informasi bagi pihak-pihak yang

berkepentingan serta menggambarkan kondisi keuangan dan hasil-hasil yang telah

dicapai oleh Instansi pada suatu periode tertentu.

Laporan keuangan yang biasa digunakan yaitu laporan keadaan kas penerimaan dan

pengeluaran yang menggambarkan persentase yang telah dicapai suatu instansi.

Analisa terhadap laporan keuangan di maksudkan agar data keuangan tersebut dapat

berarti dalam mendukung keputusan yang akan di ambil oleh pihak rumah sakit.

Beberapa faktor yang harus di perhatikan untuk dapat mengetahui tehnik analisa

laporan harus melalui proses penyusunan laporan keuangan ,konsep, sifat dan

lingkungan bisnis yang akan di analisa. Adapun indikator alat ukur yang digunakan

adalah analisa perbandingan.

Analisa perbandingan adalah merupakan metode analisa terhadap laporan

keuangan dengan cara perbandingan untuk dua periode atau lebih atau

memperbandingkan laporan keuangan rumah sakit umum tanjung pura kabupaten

langkat dengan dua periode yaitu tahun 2013 dan periode laporan keuangan tahun

2014. Sehingga dapat diketahui : Laba / rugi yang sifatnya operasional maupun

insidentil, di peroleh aktiva baru atau perubahan aktiva, adanya penambahan atau

pengurangan modal dll.

Rumah Sakit Pabatu adalah pusat pelayanan kesehatan yang melayani seluruh

karyawan/ karyawati, pensiunan PTPN IV dan batihnya, serta terbuka untuk umum.

Memiliki fasilitas Haemodialise yang melayani pasien di wilayah PTPN IV dan

masyarakat umum. Memiliki sertifikasi ISO Mutu dan Lingkungan. Memiliki

sertifikasi SMK3 (Bendera Emas).

Beberapa faktor - faktor yang mempengaruhi peningkatan retribusi

pendapatan di PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV) adalah :

Dari Perawatan, Kunjungan, Oksigen, JasaInfus, Kamar Mayat, Bedah, poli gigi,

Rontgen, Gizi, Laboratorium, Instalasi Gawat Darurat, Ambulance, EKG, USG,

THT. Persentase dari factor-faktor yang mempengaruhi retribusi pendapatan di

Rumah Sakit Umum Pabatu PTPN IV di uraikan pada bab pembahasan.

Tujuan dari analisis perbandingan adalah untuk membantu manajer keuangan

memahami apa yang perlu dilakukan oleh instansi. berdasarkan fasilitas yang tersedia

membuat keputusan atau pertimbangan tentang apa yang perlu dicapai oleh rumah

sakit dan bagaimana prospek yang dihadapi di masa yang akan datang.

Berdasarkan uraian diatas, maka Penulis akan mengadakan penelitian dengan

judul “FAKTOR-FAKTOR YANG MEMPENGARUHI PENINGKATAN

RETRIBUSI PENDAPATAN DI PT.PRIMA MEDICAL NUSANTARA

(RUMAH SAKIT UMUM PABATU PTPN IV)”

B. Perumusan Masalah

Masalah dalam penelitian ini dirumuskan sebagai berikut:

“Bagaimana kondisi PAD PT. Prima Medical Nusantara (Rumah Sakit Umum

Pabatu PTPN IV) dilihat dari perbandingan pendapatan antara tahun 2013 dan

tahun 2014?”

C. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai oleh peneliti adalah :

a.Untuk mengetahui bagaimana perbandingan pendapatan PT. Prima Medical

Nusantara (Rumah Sakit Umum Pabatu PTPN IV) dalam periode 2 Tahun terakhir

yaitu tahun 2013 dan tahun 2014.

b.Untuk mengetahui kondisi keuangan PT. Prima Medical Nusantara (Rumah Sakit

Umum Pabatu PTPN IV) ditinjau dari perbandingan pendapatan tahun 2013 dan

D. Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai oleh peneliti adalah :

a. Bagi penulis Sebagai bahan masukan bagi penulis yang masih dalam

pendidikan khususnya di dalam menganalisis laporan keuangan.

b. Bagi PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV)

Sebagai bahan pertimbangan atau masukan bagi RSU Pabatu PTPN IV dalam

mengambil langkah-langkah yang tepat di masa yang akan datang, guna

mencapai tujuan Rumah Sakit.

c. Bagi pembaca Menambah pengetahuan dan sebagai bahan acuan bagi

5 PTPN IV)

A. Sejarah PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Sejak tahun 1994 dengan ketetapan SK Direksi No. 06.Dir/Kpts/14/1994 Rumah

Sakit Pabatu berfungsi sebagai rumah sakit rujukan PTP VI.

PTPN IV didirikan berdasarkan Peraturan Pemerintah (PP) No. 12 tahun 1996,

seperti yang dinyatakan pada akta pendirian di depan Notaris Harun Kamil, SH No.

37 tanggal 11 Maret 1996, dan telah memperoleh pengesahan dari Menteri

Kehakiman RI melalui surat Keputusan No. C2-8332.HT.01.01.TH.96 tanggal 8

Agustus 1996 dan telah diumumkan pada Berita Negara RI No. 81 tanggal 8 Oktober

1996, Tmbahan No. 8675/1996. PTPN IV adalah peleburan tiga Badan Usaha Milik

Negara (BUMN), yakni PTP VI, PTP VII dan PTP VIII. Peleburan tiga BUMN

tersebut ditetapkan dalam Peraturan Pemerintah No. 9 tahun 1996. Berdasarkan PP

tersebut, setelah perusahaan didirikan maka ketiga BUMN yang dilebur dinyatakan

bubar dan segala hal dan kewajiban beralih kepada perusahaan. Termasuk dalam hal

ini RS.Pabatu.

Dengan adanya Surat Keputusan Direksi PT.Perkebunan Nusantara IV (Persero)

No. 04.12/Kpts/R/46/VIII/2009 perihal Pembubaran Grup Unit Usaha IV pada

tanggal 31 Agustus 2009, maka administrasi pembebanan biaya pasien yang mulanya

dilaksanakan oleh GUU-VI, maka sejak 31 Agustus 2009 hal administrasi tersebut

Dengan terbitnya Surat Keputusan Direksi di atas maka Poliklinik Medan secara

operasional dibawah tanggung jawab RS.Pabatu.

PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV) adalah

Rumah Sakit PTP VI Pabatu yang terletak di Kabupaten Deli Serdang (sekarang

Serdang Bedagai) yang jaraknya kurang lebih tujuh kilometer dari kota Tebing Tinggi

dengan luas areal ± 25.000m2.

PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV) membawahi :

a). Poliklinik : Medan

b). Puskesbun : Sawit Langkat, Adolina, Tinjowan, Pulu Raja dan Ajamu

c). Polikbun : Tanah Itam Ulu, Air Batu, Berangir, Meranti Paham.

Untuk Poliklinik dan Puskesbun menajemen sepenuhnya dibawahi oleh RS.Pabatu,

sedangkan Polikbun hanya terkait hal rujukan dan pengambilan obat dan

manajemennya dibawah unit kebun setempat.

Jarak PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV)

dengan kebun/unit yang menjadi wilayah kerja RS.Pabatu adalah :

a). Kebun Pabatu : 1 km

b). Kebun Adolina : 50 km

c). Kebun Tinjauan : 94 km

d). Kebun Padang Matinggi : 94 km

e). Kebun Aek Nauli : 94 km

f). Kebun Pulu Raja : 129 km

g). Kebun Air Batu : 118 km

i). Kebun Ajamu : 678 km

j). Kebun Meranti Paham : 700 km

k). Proyek Panai Jaya : 780 km

l). Kantor Pusat/Poliklinik Medan : 89 km

VISI

Menjadi Rumah Sakit andalan dalam lingkungan PTPN IV maupun lingkungan

sekitarnya

MISI

1. Memberikan pelayan kesehatan secara professional sesuai standar

kesehatan nasional.

2. Mengembangkan jangkauan pelayanan rumah sakit kepada masyarakat umum

di luar karyawan PTPN IV.

3. Menurunkan angka kesakitan akibat kerja di lingkungan PTPN IV.

4. Meningkatkan kualitas SDM rumah sakit untuk tercapainya pelayanan

yang bermutu dan profesional.

5. Mendukung sepenuhnya program pemerintah dalam bidang kesehatan.

MOTTO

B. Struktur Organisasi PT. Prima Medical Nusantara (Rumah Sakit Umum

PABATU PTPN IV)

PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV)

mempunyai tugas “Membantu Kepala Kebun Pabatu PTPN IV dalam

melaksanakan pelayanan manajemen dan pengelolaan di bidang kesehatan, sesuai

dengan ketentuan peraturan per Undang – Undangan yang berlaku ”. PT. Prima

Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV)

Dalam menyelenggarakan tugas tersebut di atas mempunyai fungsi sebagai

berikut :

1.Menyelenggarakan pelayanan medis

2.Menyelenggarakan pendidikan dan pelatihan

3.Menyelenggarakan pelayanan penunjang medis dan non medis,

menyeleggarakan penelitian dan pengembangan.

4.Menyelenggarakan pelayanan dan asuhan keperawatan

5.Menyelenggarakan pelayanan administrasi umum dan keuangan.

6.Menyelenggarakan pelayanan rujukan

C. Susunan Organisasi

Susunan Organisasi PT. Prima Medical Nusantara (Rumah Sakit Umum

Pabatu PTPN IV) terdiri dari :

1. Direktur Rumah Sakit

2. K.A Bag Pelayanan Medis dan Keperawatan

D. Job Description

Rincian bidang – bidang kerja ( tugas dan fungsi) / Job discription Organisasi PT.

Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV) adalah sebagai

berikut :

1. Direktur Rumah Sakit

Tugas dan Tanggung Jawab Khusus:

a) Bertanggung jawab langsung pada pemilik Rumah Sakit ( Direktur PT)

b) Diangkat dan dipekerjakan langsung oleh Rumah Sakit ( Direktur PT)

c) Bersama pemilik Rumah Sakit Direktur mengangkat kepala bagian

d) Direktur merupakan penanggung jawab penuh terhadap kemajuan atau

kemunduran manajemen Rumah Sakit

e) Membuat RPK ( Rencana Pelaksanaan Kegiatan)

f) Pelayanan, administrasi, keuangan, evaluasi, dan pelaporan meliputi

pelaksanaan visi, misi, dan strategi kepada seluruh jajaran manajemen.

g) Membawahi langsung dan memiliki wewenang penuh untuk memerintah dan

mengarahkan wakil direktur dan Bagian-bagian yang ada di Rumah Sakit

h) Bertanggung jawab terhadap pembuatan rencana kegiatan semesteran dan

tahunan dan pengawasan terhadap pelaksanaannya.

i) Menetapkan bersama wakil direktur dalam usulan strategis untuk

pengembangan Rumah Sakit sesuai dengan ilmu pengetahuan, merancang

sumber pendapatan dan belanja Rumah Sakit dibantu jajaran manajemen.

j) Bertanggung jawab terhadap kinerja, laporan-laporan pertanggung jawaban

k) Bertanggung jawab terhadap kemajuan, kelangsungan, keuangan, dan

operasional Rumah Sakit secara menyeluruh.

l) Bertanggung jawab sebagai pengambil keputusan-keputusan strategis dalam

Rumah Sakit (Decission Maker)

m) Siap dan mampu menghadapi dan menyelesaikan masalah-masalah besar yang

timbul dalam manajemen Rumah Sakit (Problem Solving)

n) Mampu memimpin, memerintah, member wewenang, teguran dengan tugas

dan procedural serta mendelegasikan dan membagi tugas-tugas pokok dan

penting pada wakil-wakilnya.

o) Bertanggung jawab terhadap evaluasi kerja wakil-wakilnya, mampu membuat

inovasi dan perubahan-perubahan serta ide-ide baru yang mampu membawa

Rumah Sakit ke arah yang lebih baik.

p) Mampu menjalankan, menterjemahkan keinginan dan perintah dari pemilik

Rumah Sakit serta mampu memadukan ide-ide pribadi yang akan menjadi

operasional Rumah Sakit ke depan.

q) Membuat laporan-laporan rutin pada pemilik dan membuat laporan

pertanggung jawaban setiap periode, yang periodenya ditentukan oleh Rumah

Sakit.

Tugas dan Tanggung Jawab Umum dan Harian:

a) Menjalin komunikasi dan informasi dengan wakil Direktur dan komite,

tentang perkembangan operasional Rumah Sakit setiap hari/minggu/bulan

b) Memantau kondisi operasional Rumah Sakit setiap hari berdasarkan

c) Bertanggung Jawab sebagai pengambil keputusan strategis harian atau

mendelegasikan wewenang tersebut pada wakilnya saat direktur tidak ada di

tempat.

d) Memimpin briefing, meeting dan rapat-rapat penting rutin jajaran direksi

e) Direktur juga bertugas sebagai dokter, dan melaksanakan tugas dan tanggung

jawab sebagai dokter.

2. Ka.Bag Pelayanan Medis dan Keperawatan

Tugas dan Tanggung Jawab Secara Umum :

Bagian Medik:

a) Bertanggung jawab kepada Kepala Bagian Medik.

b) Menyelenggarakan jasa medic sesuai dengan ketentuan dan prosedur (SOP)

yang telah ditetapkan di bidang medik

c) Mengoperasionalkan investasi secara efisien dan efektif di dalam

penyelenggaraan pelayanan medik.

d) Memberikan penilaian dan saran alternative yang tepat mengenai kelayakan

suatu investasi di bagian pelayanan medik.

e) Menghitung kalkulasi harga pelayanan medik di rumah sakit pabatu.

f) Memberikan laporan setiap bulannya tentang urusan pelayanan medic disertai

hasil analisisnya, (dihubungkan dengan laporan keuangan dan pencatatan

medik) kepada Kepala Bagian Medik

g) Menyusun rencana kerja tahunan dan anggaran tahunan di urusan medic

Urusan Penunjang Medik:

a) Bertanggung jawab kepada Kepala Bagian Medis

b) Menyelenggarakan jasa pelayanan penunjang medic sesuai dengan ketentuan

dan prosedur (SOP) di bidang penunjang medic.

c) Menetapkan standar penyimpanan obat-obatan dan bahan medic di instalasi

Farmasi, Laboratorium, Rontgen dan penunjang lainnya.

d) Memberikan penilaiandan saran alternative yang tepat mengenai kelayakan

suatu investasi di bagian sarana penunjang medic

e) Memberikan laporan kegiatan setiap bulannnya di bagian sarana penunjang

medic disertai hasil analisisnya (dihubungkan dengan laporan keuangan dan

pencatatan medic) kepada Kepala Bagian Medik

f) Menyusun rencana kerja tahunan dan anggaran tahunan di urusan sarana

penunjang medic sebagai usulan kepada Kepala Bagian Medik

Urusan Rekam Medik

a) Bertanggung jawab kepada Kepala Bagian Medis

b) Menyelenggarakan pencatatan data medic sesuai dengan ketentuan dan

prosedur (SOP) di bidang Rekam Medik

c) Melakukan penerbitan laporan rumah sakit, dokumen dan informasi untuk

kepentingan pasien, keluarga maupun pihak berwajib

d) Melaksanakan ketentuan penerimaan dan pelepasan pasien rawat inap dan

rawat jalan

e) Melakukan pencatatan dan penyimpanan data medic secara tertib

f) Menyusun sisdur permintaan dan penggunaan data dari urusan pencatatan

medic

g) Memberikan laporan medic per bagian (Rawat Inap, Rawat Jalan, dan Sarana

Penunjang Umum) secara berkala (setiap minggunya), dengan akurat dan

tepat waktu kepada Kepala Bagian Medik

h) Memberikan bantuan jasa informasi medic Rumah Sakit Pabatu

i) Menyusun sisdur klaim (Jasa Raharja dan Asuransi) untuk pasien Rumah

Sakit Pabatu

j) Menyiapkan semua kebutuhan dan perangkat yang diperlukan untuk

menunjang kelancaran kerja urusan pencatatan medic

k) Menyusun rencana kerja tahunan dan anggaran tahunan di urusan pencatatan

data medic sebagai usulan kepada Kepala Bagian Medik.

l) Menyelenggarakan serta melaksanakan kebijakan dan ketentuan perusahaan

dan peraturan pemerintah serta system dan prosedur di bidang keperawatan

(Pelayanan dan Etika Keperawatan), Medik (medic, penunjang dan rekam

medic)

m) Meningkatkan pengetahuan dan ketrampilan SDM di bidang keperawatan,

medic.

n) Meningkatkan pendapatan dan pengendalian biaya di Rumah Sakit, dengan

melaksanakan program-program Rumah Sakit.

o) Bertanggung jawab dalam pembuatan SOP dan system yang akan

menggerakan semua bagian medis di Rumah Sakit dibantu oleh Ka.Bag

p) Memiliki wewenang penuh dalam mengendalikan dan memerintah

coordinator divisi-divisi yang menjadi bawahannya, agar bekerja sesuai

aturan dan SOP yang ada

q) Bertanggung jawab terhadap kualitas produk dan pelayanan baik terhadap

Ka.Bag pelayanan maupun terhadap konsumen langsung.

r) Bertanggung jawab terhadap kinerja, hasil kerja dan kualitas kerja yang

menjadi bawahannya.

s) Melakukan fungsi pengawasan (supervise) terhadap system, kebijakan dan

SOP yang ada pada wilayah kerjanya sehingga dapat tetap berjalan dengan

baik atau melakukan perombakan dan perubahan (fungsi inovasi) jika

kebijakan, SOP system yang ada sudah tidak berfungsi maksimal melalui

rapat direksi.

t) Membuat laporan periodic.

Tugas dan Tanggung Jawab Lain:

a) Memimpin briefing coordinator yang diadakan rutin dan melaporkan hasil

briefing pada direktur.

b) Melakukan pengawasan dan pemantauan harian langsung ke lapangan dibantu

oleh Koordinator-koordinator yang menjadi bawahannya.

c) Melakukan evaluasi dan membuat keputusan-keputusan harian dalam dalam

wilayah kerjanya.

d) Bertanggung jawab terhadap pengambilan keputusan dan mampu

e) Bertanggung jawab terhadap keutuhan dan kelayakan inventaris perusahaan

yang ada dalam wilayah kerjanya dengan melakukan perintah stock opname

secara periodic pada coordinator-koordinator yang menjadi bawahannya.

f) Bertanggung jawab memantau kebersihan, kenyamanan dan kerapihan seluruh

area Rumah Sakit dengan menggerakkan semua staff bawahannya agar

bekerja dengan maksimal.

g) Membuat catatan dan laporan harian.

h) Diangkat dan diberi wewenang sebagai Kepala bagian oleh Direktur dan

Pemilik Perusahaan

i) Bertanggung jawab langsung terhadap Wakil Direktur atau Direktur RS

j) Memiliki kewenangan untuk mengatur dan mendelegasikan system pada

koordinator pelaksana yang ada dibawahnya .

k) Bertanggung jawab terhadap pengambilan keputusan pada skala sedang yang

berkaitan pada wilayah kerjanya masing-masing.

l) Bertanggung jawab terhadap kinerja bawahannya masing-masing serta

bertanggung jawab terhadap total quality control pada hasil kinerja

bawahannya

m) Mampu memerintah, memiliki jiwa kepemimpinan, berani menegur dan

mengarahkan bawahannya.

n) Bertanggung jawab membuat SOP dan peraturan-peraturan standar pada

Koordinator-koordinator yang menjadi bawahannya, mensosialisasikannya

o) Membuat program –program baru setiap periode dan diajukan dalam rapat

direksi.

p) Membuat catatan dan laporan personal staff, kedisiplinan, kepatuhan terhadap

peraturan dan tata tertib semua staff yang menjadi bawahannya, untuk

kemudian dilaporkan pada divisi HRD (personalia)

q) Membuat laporan-laporan rutin tentang perkembangan operasional Rumah

Sakit sesuai dengan yang diminta oleh Direktur

r) Membuat laporan pertanggungjawaban kerja pada Direktur setiap periode,

yang periodenya ditetapkan oleh Direktur

Bagian Keperawatan:

a) Bertanggung jawab kepada Ka.Bag pely Medik dan Keperawatan.

b) Menyelenggarakan ketentuan jasa keperawatan sesuai dengan etik

keperawatan di Rumah Sakit Pabatu.

c) Melaksanakan prosedur keuangan yang telah ditetapkan Direktur dan Ka.Bag

Administrasi dan Keuangan di bagian Keperawatan.

d) Mengoperasionalkan investasi secara efisien dan efektif didalam

penyelenggaraan pelayanan keperawatan.

e) Memberikan kontribusi pendapatan bagi rumah sakit.

f) Menyusun system dan prosedur penerimaan dan pemulangan pasien, sisdur,

penampungan keluhan pasien yang dirawat di Rumah Sakit.

g) Memimpin penyusunan rencana kerja tahunan dan anggaran tahunan di

h) Memberikan penilaian dan saran alternative yang tepat mengenai kelayakan

suatu investasi di bagian perawatan.

i) Memberikan laporan setiap bulannya tentang urusan keperawatan disertai

hasil analisisnya, yang kemudian dihubungkan dengan laporan keuangan dan

pencatatan medic, kepada Ka.Bag Medik dan Keperawatan.

j) Membantu dan membimbing bawahannya memecahkan kesulitan dalam

menjalankan tugas.

k) Mengembangkan kerjasama antar bawahannya.

l) Memberikan penilaian atas karya bawahannya.

m) Mengusulkan promosi, demosi, mutasi, penerimaan, peringatan dan

pemutusan hubungan kerja karyawan di bagian keperawatan.

n) Memberikan izin pasien perawatan yang meninggal atau pulang paksa untuk

meninggalkan rumah sakit setelah memenuhi ketentuan yang berlaku.

o) Menetapkan, mencabut dan merubah system dan prosedur yang hanya

berlaku di keperawatan setelah mendapat persetujuan dari Ka.Bag Medik dan

Keperawatan.

Urusan Pelayanan Keperawatan:

a) Bertanggung jawab kepada Kepala Bagian Kepegawaian

b) Menyelenggarakan ketentuan-ketentuan dan standar SOP di bidang

pelayanan keperawatan yang berlaku.

c) Memberikan penilaian dan saran alternative yang tepat mengenai kelayakan

d) Memberikan laporan setiap bulannya tentang urusan keperawatan disertai

hasil analisisnya, yang kemudian dihubungkan dengan laporan keuangan dan

pencatatan medic

e) Menyusun rencan kerja tahunan dan anggaran tahunan di Rawat Inap sebagai

usulan kepada Kepala Bagian Kepegawaian

Urusan Etika Keperawatan :

a) Bertanggung jawab kepada Kepala Bagian Keperawatan.

b) Menyelenggarakan jasa keperawatan sesuai dengan ketentuan dan prosedur

(SOP) di bidang etika keperawatan.

c) Menetapkan standar etik keperawatan bersama Komite Keperawatan

d) Memberikan saran kepada urusan keperawatan dalam penyelenggaraan

keperawatan agar sesuai dengan kode etik kepeawatan.

e) Memberikan penilaian dan saran alternative yang tept mengenai kelayakan

suatu investasi di bagian perawatan

f) Memberikan laporan setiap bulannya tentang urusan etika keperawatan

disertai hasil analisisnya.

g) Menyusun rencana kerja tahunan dan anggaran tahunan di urusan etika

keperawatan sebagai usulan kepada Kepala Bagian Keperawatan.

3. Ka.Bag Administrasi Dan Keuangan

Tugas dan Tanggung jawab Umum:

a) Diangkat dan diberi wewenang sebagai Kepala bagian oleh Direktur dan

Pemilik Perusahaan

c) Memiliki kewenangan untuk mengatur dan mendelegasikan system pada

koordinator-koordinator yang ada di bawahnya.

d) Bertanggung jawab terhadap pengambilan keputusan pada skala sedang yang

berkaitan pada wilayah kerjanya masing-masing.

e) Bertanggung jawab terhadap kinerja bawahannya masing-masing serta

bertanggung jawab terhadap total quality control pada hasil kinerja

bawahannya.

f) Mampu memerintah, memiliki jiwa pemimpin, berani menegur dan

mengarahkan bawahannya.

g) Bertanggung jawab membuat SOP dan peraturan-peraturan standar pada

divisi-divisi yang menjadi bawahannya, mensosialisasikannya dengan baik

dengan persetujuan direktur.

h) Membuat program-program baru setiap periode dan diajukan dalam rapat

direksi.

i) Membuat catatan dan laporan personal staff, kedisiplinan, kepatuhan terhadap

peraturan dan tata tertib semua staff yang menjadi bawahannya, untuk

kemudian dilaporkan pada divisi HRD (personalia).

j) Membuat laporan-laporan rutin tentang perkembangan operasional Rumah

Sakit sesuai dengan yang diminta oleh Direktur.

k) Membuat laporan pertanggungjawaban kerja pada Direktur setiap periode,

yang periodenya ditetapkan oleh Direktur.

Tugas dan Tanggung Jawab Lain:

a) Bertanggung jawab dalam penataan manajemen dan penempatan SDM yang

tepat, dibantu oleh coordinator-koordinator yang menjadi bawahannya.

b) Bertanggung jawab dalam pembuatan SOP di bagian keuangan termasuk

system akuntansi yang akan dipakai.

c) Memiliki wewenang penuh dalam mengendalikan dan memerintah

coordinator divisi-divisi yang menjadi bawahannya,agar bekerja sesuai SOP

yang ada.

d) Mengumpulkan dan mengolah bahan penyusunan rencana anggaran

pengadaan / belanja (RAB)

e) Menyusun RPK pengelolaan pelayanan keuangan dengan cara mempelajari

rencana program kerja masing-masing bidang.

f) Melaksanakan kebijakan dan ketentuan perusahaan serta peraturan

pemerintah dalam menyelenggarakan program-program dalam rangka untuk

meningkatkan pendapatan dan pengendalian biaya di Rumah Sakit Pabatu.

g) Mengumpulkan, mengolah, dan menganalisa data barang kekayaan

perusahaan.

h) Bertanggung jawab terhadap laporan keuangan, cash flow Rumah Sakit dan

kelancaran system akuntansi yang diterapkan dalam Rumah Sakit.

i) Bertanggung jawab terhadap stabilitas kondisi keuangan Rumah Sakit secara

menyeluruh.

j) Bertindak sebagai pengambil keputusan strategis dalam hal keuangan melalui

k) Bertanggung jawab terhadap pengawasan, system akuntansi dan SOP yang

ada pada wilayah kerjanya sehingga dapat tetap berjalan dengan baik atau

melakukan perombakan jika system yang ada sudah tidak berfungsi

maksimal melalui koordinasi dalam rapat direksi.

l) Bertanggung jawab mengendalikan sumber-sumber kebocoran, inefektif

dalam pengelolaan keuangan rumah sakit.

m) Memberikan penilaian terhadap kinerja, hassil kerja dan kualitas kerja

bawahannya.

n) Memimpin briefing coordinator yang diadakan rutin dan melaporkan hasil

briefing pada Direktur.

o) Memantau dan mengawasi kinerja bawahannya sesuai wilayah kerjanya.

(fungsi controling).

p) Bertanggung jawab terhadap masalah-masalah harian yang timbul pada

wilayah kerjanya dan mapu menyelesaikannya dengan baik.

q) Melakukan evaluasi kerja yang dilakukan rutin berdasarkan laporan – laporan

masing-masing coordinator bawahannya. (fungsi evaluating).

r) Bertanggung jawab terhadap kelancaran operasional harian pada Wilayah

Kerjanya.

E. Fasilitas Pelayanan Kesehatan

1. Instalasi Rawat Jalan

a) Poliklinik Umum

b) Poliklinik Gigi

2. Instalasi IGD

3. Instalasi Laboratorium

4. Instalasi Farmasi

5. Instalasi Radiologi

6. Instalasi Kamar Bedah

7. Instalasi Haemodialisa

8. Instalasi Rekam Medik

9. Instalasi Obgyn

10.Instalasi Gizi

11.Instalasi Physiotheraphy

12.Instalasi Sanitasi dan Pengolahan Limbah

13.Instalasi Binatu

14.Instalasi Rawat Inap

a) Ruang Observasi/Post. Operasi

b) Kelas VIP

c) Kelas I

d) Kelas II

e) Kelas III

f) Ruang Bersalin

23 A. Pengertian Retribusi

Retribusi diarahkan pada pelayanan pemerintah yang bersifat final (final

good), Bukan pada pelayanan yang sifatnya intermediary serice. Secara normative,

retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan.

Secara teoretis distribusi mempunyai dua fungsi yaitu :

1. Sebagai alat untuk mengatur (mengendalikan) pemanfaatan prasarana

dan jasa yang tersedia; dan

2. Merupakan pembayaran atas penggunaan prasarana dan jasa.

Retribusi daerah ialah salah satu Pendapatan Asli Daerah yang diharapkan dapat

menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan juga

pembangunan daerah, untuk dapat meningkatkan serta memeratakan kesejahteraan

masyarakat.

Pengertian Retribusi Menurut Para Ahli :

Menurut Marihot P. Siahaan , Retribusi Daerah ialah pungutan daerah

sebagai pembayaran atas jasa ataupun pemberian izin tertentu yang khusus

disediakan dan juga diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi maupun suatu badan.

Menurut Ahma d Yani Daerah provinsi, kabupaten atau kota diberi peluang

menetapkan jenis retribusi selain yang telah ditetapkan tersebut , sepanjang

memenuhi kriteria yang telah ditetapkan dan juga sesuai dengan aspirasi masyarakat

B. Ciri -Ciri Retribusi

Retribusi daerah memiliki Ciri-ciri antara lain ialah sebagai berikut:

1. Retribusi tersebut dipungut oleh pemerintah daerah

2. Didalam pemungutan tersebut terdapat paksaan secara ekonomis

3. Terdapatnya kontraprestasi yang secara langsung dapat ditunjukkan

4. Retribusi tersebut dikenakan pada setiap orang atau suatu badan yang

mengunakan/ atau mengenyam jasa-jasa yang disiapkan negara.

5. Menurut Dirjen Perimbangan Keuangan Pusat dan juga Daerah, Departemen

Keuangan-RI (2004:60), Kontribusi retribusi tersebut terhadap penerimaan

Pendapatan Asli Daerah Pemerintah kabupaten atau pemerintah kota yang

relatif tetap dan perlu mendapat perhatian serius bagi daerah. disebabkan

karena secara teoritis terutama untuk kabupaten atau kota retribusi seharusnya

dapat mempunyai peranan atau kontribusi yang lebih besar terhadap

Pendapatan Asli Daerah

C. Jenis-jenis Retribusi

Menurut UU No 18 Tahun 1997 mengenai pajak daerah dan juga retribusi

daerah sebagaimana telah diubah terakhir dengan UU No 34 Tahun 2000 serta

Peraturan Pemerintah Nomor 66 Tahun 2001 mengenai retribusi daerah dapat

1. Retribusi Jasa Umum

Retribusi Jasa Umum, ialah retribusi atas jasa yang disediakan maupun

diberikan oleh pemerintah daerah dengan tujuan kepentingan dan juga

kemanfaatan umum dan juga dapat dinikmati oleh orang pribadi atau suatu badan.

retribusi jasa umum ditentukan berdasarkan kriteria berikut ini:

a) Retribusi jasa umum tersebut bersifat bukan pajak dan juga bersifat bukan

retribusi jasa usaha ataupun perizinan tertentu.

b) Jasa yang bersangkutan tersebut ialah kewenangan daerah didalam rangka

pelaksanaan asas desentralisasi.

c) Jasa ini memberikan manfaat khusus bagi setiap orang pribadi atau suatu

badan yang diharuskan membayar retribusi, disamping dari hal itu juga

untuk melayani kepentingan dan juga kemanfaatan umum.

d) Jasa ini layak untuk dapat dikenakan retribusi.

e) Retribusi ini tidak bertentangan dengan kebijakan nasional tentang

penyelenggaraannya.

f) Retribusi ini dapat dipungut secara efektif dan juga efisien serta hal

tersebut ialah satu sumber pendapatan daerah yang potensial.

g) Pemungutan retribusi tersebut memungkinkan penyediaan jasa ini dengan

tingkat dan juga kualitas pelayanan yang lebih baik.

Jenis-jenis retribusi jasa umum terdiri dari:

a) Retribusi Pelayanan Pasar

c) Retribusi Pemeriksaan Alat Pemadam Kebakaran

d) Retribusi Penggantian Biaya Cetak Peta

e) Retribusi Pengujian Kapal Perikanan

f) Retribusi Pelayanan Kesehatan(Jasmani)

g) Retribusi PelayananPersampahan ataupun kebersihan

h) Retribusi Penggantiansuatu Biaya cetak KTP (kartu tanda penduduk) serta

juga Akte suatu catatan Sipil.

i) Retribusi PelayananPemakaman dan juga Pengabuan Mayat

j) Retribusi Pelayanan pada Parkir pada Tepi Jalan Umum

2. Retribusi Jasa Usaha

Retribusi Jasa Usaha, ialah retribusi atas jasa yang disediakan oleh

pemerintah daerah dengan menganut suatu prinsip komersial disebabkan karena

pada dasarnya dapat pula disediakan oleh sektor swasta.

Kriteria retribusi jasa usaha ialah :

Bersifat bukan pajak dan juga bersifat bukan retribusi jasa umum ataupun

retribusi perizinan tertentu.Jasa yang bersangkutan ialah jasa yang bersifat

komersial yang seyogianya disediakan oleh sektor swasta, namun belum memadai

ataupun terdapatnya harta yang dimiliki atau dikuasai oleh pemerintah daerah.

Jenis-jenis Retribusi Jasa Usaha terdiri dari:

a) Retribusi Pemakaian Kekayaan Daerah

c) Retribusi Tempat Pelelangan

d) Retribusi Terminal

e) Retribusi Penyedotan kakus

f) Retribusi Rumah Potong Hewan

g) Retribusi Pelayanan Pelabuhan Kapal

h) Retribusi Tempat Rekreasi dan Olah Raga

i) Retribusi Penyeberangan di Atas Air

j) Retribusi Pengolahan Limbah Cair

k) Retribusi Penjualan Produksi Usaha Daerah

l) Retribusi Tempat Khusus Parkir

m) Retribusi Tempat Penginapan atau Pesanggahan atau Villa

3. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu, ialah retribusi atas kegiatan tertentu

pemerintah daerah didalam rangka pemberian izin kepada orang pribadi ataupun

badan yang dimaksudkan untuk dapat pembinaan, pengaturan, pengendalian dan

juga pengawasan atas kegiatan pemanfaatan ruang. penggunaan sumber daya

alam,prasarana, sarana, barang, ataupun fasilitas tertentu yang guna melindungi

kepentingan umum dan juga menjaga kelestarian lingkungan.

Kriteria retribusi perizinan tertentu antara lain ialah sebagai berikut:

a) Perizinan ini termasuk suatu kewenangan pemerintahan yang diserahkan

b) Perizinan ini benar-benar diperlukan berguna untuk melindungi

kepentingan umum.

c) Biaya yang menjadi beban pemerintah didalam penyelenggaraan izin dan

biaya untuk menanggulangi dampak negatif dari pemberian izin ini cukup

besar sehingga layak untuk dibiayai dari perizinan tertentu.

Jenis-jenis retribusi perizinan tertentu terdiri dari:

a) Retribusi Izin Mendirikan Bangunan

b) Retribusi Izin Gangguan

c) Retribusi Izin Trayek

d) Retribusi Izin Tempat Penjualan Minuman Beralkohol

D. Kriteria Efektivitas Retribusi

Kriteria Efektivitas Retribusi Daerah untuk dapat menilai tingkat

keefektivitasan dari pemungutan retribusi daerah terdapat beberapa kriteria yang

harus dipenuhi ialah sebagai berikut :

1. Kecukupan dan juga Elastisitas, Elastisitas retribusi harus responsif kepada

pertumbuhan penduduk dan juga pendapatan, selain itu, tergantung pada

ketersediaan modal untuk dapat memenuhi pertumbuhan penduduk.

2. Keadilan, Dalam pemungutan retribusi daerah tersebut harus berdasarkan

dengan asas keadilan, yakni disesuaikan dengan kemampuan dan juga

3. Kemampuan Administrasi, Dalam hal tersebut retribusi mudah ditaksir dan

juga dipungut. Mudah ditaksir disebabkan karena pertanggungjawaban

didasarkan pada tingkat konsumsi yang dapat diukur. Mudah dipungut

disebabkan karena penduduk hanya mendapatkan apa yang mereka bayar,

apabila tidak dibayar maka otomatis pelayanan dihentikan.

E. Kegiatan-Kegiatan Yang Menghasilkan Reribusi Pendapatan

Beberapa kegiatan-kegiatan yang mempengaruhi peningkatan retribusi

pendapatan di PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV) adalah :

Dari Perawatan, Kunjungan, Oksigen, JasaInfus, Kamar Mayat, Bedah, poli gigi,

Rontgen, Gizi, Laboratorium, Instalasi Gawat Darurat, Ambulance, EKG, USG,

THT.

Pada Tabel 3.1 dan Tabel 3.2 akan membahas kegiatan-kegiatan yang

mengahasilkan retribusi daerah di PT.Prima Medical Nusantara (Rumah Sakit Pabatu

PTPN IV) pada tahun 2013 dan 2014. Dari tabel tersebut akan terlihat perbandingan

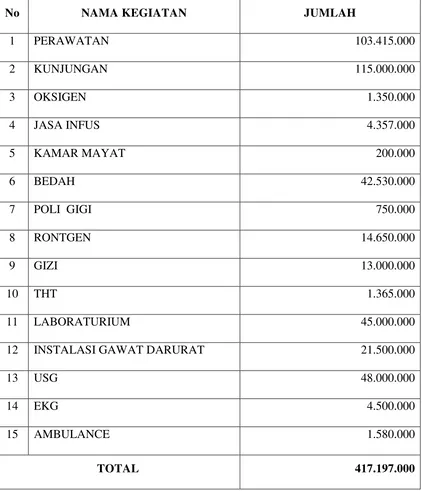

Tabel 3.1 Kegiatan Yang Menghasilkan Retribusi di PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV) Tahun 2013

No NAMA KEGIATAN JUMLAH

1 PERAWATAN 103.415.000

2 KUNJUNGAN 115.000.000

3 OKSIGEN 1.350.000

4 JASA INFUS 4.357.000

5 KAMAR MAYAT 200.000

6 BEDAH 42.530.000

7 POLI GIGI 750.000

8 RONTGEN 14.650.000

9 GIZI 13.000.000

10 THT 1.365.000

11 LABORATURIUM 45.000.000

12 INSTALASI GAWAT DARURAT 21.500.000

13 USG 48.000.000

14 EKG 4.500.000

15 AMBULANCE 1.580.000

TOTAL 417.197.000

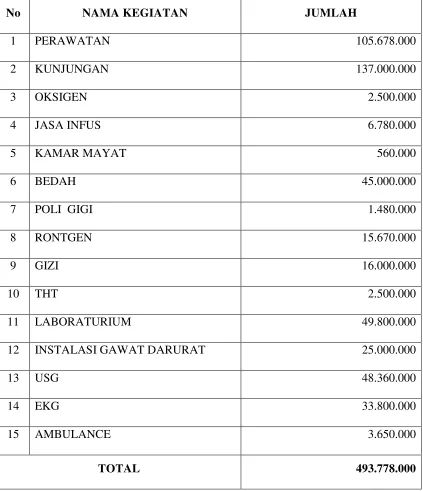

Tabel 3.2 Kegiatan Yang Menghasilkan Retribusi di PT. Prima Medical Nusantara (Rumah Sakit Umum Pabatu PTPN IV) Tahun 2014

No NAMA KEGIATAN JUMLAH

1 PERAWATAN 105.678.000

2 KUNJUNGAN 137.000.000

3 OKSIGEN 2.500.000

4 JASA INFUS 6.780.000

5 KAMAR MAYAT 560.000

6 BEDAH 45.000.000

7 POLI GIGI 1.480.000

8 RONTGEN 15.670.000

9 GIZI 16.000.000

10 THT 2.500.000

11 LABORATURIUM 49.800.000

12 INSTALASI GAWAT DARURAT 25.000.000

13 USG 48.360.000

14 EKG 33.800.000

15 AMBULANCE 3.650.000

TOTAL 493.778.000

F. Pengertian Pendapatan Asli Daerah (PAD)

Pengertianpendapatan asli daerah berdasarkan Undang-Undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka

18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan”. Pengertian PAD menurut para ahli :

Menurut Warsito (2001:128) Pendapatan Asli Daerah “Pendapatan asli daerah

(PAD) adalah pendapatan yang bersumber dan dipungut sendiri oleh pemerintah

daerah. Sumber PAD terdiri dari: pajak daerah, restribusi daerah, laba dari badan

usaha milik daerah (BUMD), dan pendapatan asli daerah lainnya yang sah”.

Herlina Rahman(2005:38) Pendapatan asli daerah Merupakan pendapatan daerah

yang bersumber dari hasil pajak daerah ,hasil distribusi hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah dalam

menggali pendanaan dalam pelaksanaan otoda sebagai perwujudan asas

desentralisasi.

Kebijakan Keuangan daerah diarahkan untuk meningkatkan pendapatan asli

daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh

daerah dalam rnelaksanakan pemerintahan dan pembangunan daerah sesuai dengan

kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dan

pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan

segi daerah masing-masing tetapi daham kaitannya dengan kesatuan perekonomian

Indonesia. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif untuk

memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan

pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh

karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap

daerah. (Mamesa, 1995:30).

Sebagaimana telah diuraikan terlebih dahulu bahwa pendapatan daerah dalam

hal ini pendapatan asli daerah adalah salah satu sumber dana pembiayaan

pembangunan daerah pada Kenyataannya belum cukup memberikan sumbangan bagi

pertumbuhan daerah, hal ini mengharuskan pemerintah daerah menggali dan

meningkatkan pendapatan daerah terutama sumber pendapatan asli daerah.

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang

bersumber dari hasil pajak daerah, hasil retribusi Daerah, basil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang

bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan

dalam pelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi.

(Penjelasan UU No.33 Tahun 2004)

G. Sumber-Sumber Pendapatan Asli Daerah (PAD)

Dalam upaya memperbesar peran pemerintah daerah dalam pembangunan,

pemerintah daerah dituntut untuk lebih mandiri dalam membiayai kegiatan

operasionah rumah tangganya. Berdasarkan hal tersebut dapat dilihat bahwa

saling terkait dan merupakan satu alokasi anggaran yang disusun dan dibuat untuk

melancarkan roda pemerintahan daerah. (Rozali Abdullah, 2002)

Sebagaimana halnya dengan negara, maka daerah dimana masing-rnasing

pemerintah daerah mempunyai fungsi dan tanggung jawab untuk meningkatkan

kehidupan dan kesejahteraan rakyat dengan jalan melaksanakan pembangunan

disegala bidang sebagaimana yang tercantum dalam Undang-Undang Nomor 32

Tahun 2004 tentang Pemerintah Daerah bahwa “Pemerintah daerah berhak dan

berwenang menjalankan otonomi, seluas-Iuasnya untuk mengatur dan mengurus

sendiri urusan pemerintahan berdasarkan asas otonomi dan tugas pembantuan”.

(Pasal 10)

Adanya hak, wewenang, dan kewajiban yang diberikan Kepada daerah untuk

mengatur dan mengurus rumah tangganya sendiri, merupakan satu upaya untuk

meningkatkan peran pemerintah daerah dalam mengembangkan potensi daerahnya

dengan mengelola sumber-sumber pendapatan daerah secara efisien dan efektif

khususnya Pendapatan asli daerah sendiri.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah mengisyaratkan bahwa Pemerintah Daerah dalam mengurus rumah

tangganya sendiri diberikan sumber-sumber pedapatan atau penerimaan

keuangan Daerah untuk membiayai seluruh aktivitas dalam rangka pelaksanaan

tugas-tugas pemerintah dan pembangunan untuk kesejahteraan masyarakat secara

Adapun sumber-sumber pendapatan asli daerah (PAD) sebagaimana datur dalam

Undang-Undang Nomor 32 Tahun 2004 Pasal 157, yaitu:

1. Hasil pajak daerah

Pajak merupakan sumber keuangan pokok bagi daerah-daerah disamping

retribusi daerah. Pengertian pajak secara umum telah diajukan oleh para ahli,

misalnya Rochmad Sumitro yang merumuskannya “Pajak lokal atau pajak daerah

ialah pajak yang dipungut oleh daerah-daerah swatantra, seperti Provinsi, Kotapraja,

Kabupaten, dan sebagainya”.

Sedangkan Siagin merumuskannya sebagai, “pajak negara yang diserahkan

kepada daerah dan dinyatakan sebagai pajak daerah berdasarkan peraturan

perundang-undangan yang dipergunakan guna membiayai pengeluaran daerah

sebagai badan hukum publik”.

2. Hasil retribusi daerah

Sumber pendapatan daerah yang penting lainnya adalah retribusi daerah.

Pengertian retribusi daerah dapat ditetusuri dan pendapat-pendapat para ahli,

misalnya Panitia Nasrun merumuskan retribusi daerah (Josef Kaho Riwu, 2005:171)

adalah pungutan daerah sebagal pembayaran pemakalan atau karena memperoleh jasa

pekerjaan, usaha atau mhlik daerah untuk kepentingan umum, atau karena jasa yang

diberikan oleh daerah balk Iangsung maupun tidak Iangsung”.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

dan penguasaan umum yang dipertanggung jawabkan melalui anggaran belanja

daerah dan dimaksudkan untuk dikuasai dan dipertanggungjawabkan sendiri.

Dalam hal ini hasil laba perusahaan daerah merupakan salah satu daripada

pendapatan daerah yang modalnya untuk seluruhnya atau untuk sebagian merupakan

kekayaan daerah yang dipisahkan. Maka sewajarnya daerah dapat pula mendirikan

perusahaan yang khusus dimaksudkan untuk menambah penghasilan daerah

disamping tujuan utama untuk mempertinggi produksi, yang kesemua kegiatan

usahanya dititkberatkan kearah pembangunan daerah khususnya dan pembangunan

ekonomi nasional umumnya serta ketentraman dan kesenangan kerja dalam

perusahaan menuju masyarakat adil dan makmur. Oleh karena itu, dalam batas-batas

tertentu pengelolaan perusahaan haruslah bersifat professional dan harus tetap

berpegang pada prinsip ekonomi secara umum, yakni efisiensi. (Penjelasan atas UU

No.5 Tahun 1962)

Berdasarkan ketentuan di atas maka walaupun perusahaan daerah merupakan

salah satu komponen yang diharapkan dapat memberikan kontribusinya hagi

pendapatan daerah, tapi sifat utama dan perusahaan daerah bukanlah berorientasi

pada profit (keuntungan), akan tetapi justru dalam memberikan jasa dan

menyelenggarakan kemanfaatan umum. Atau dengan perkataan lain, perusahaan

daerah menjalankan fungsi ganda yang harus tetap terjainin keseimbangannya, yakni

fungsi sosial dan fungsi ekonomi.

Walaupun demikian hal ini tidak berarti bahwa perusahaan daerah tidak dapat

fungsi sosial oleh perusahaan daerah dan keharusan untuk mendapat keuntungan yang

memungkmnkan perusahaan daerah dapat memberikan sumbangan bagi pendapatan

daerah, bukanlah dua pilihan dikotomis yang saling bertolak belakang. Artinya bahwa

pemenuhan fungsi sosial perusahaan daerah dapat berjalan seiring dengan pemenuhan

fungsi ekonominya sebagal badan ekonomi yang bertujuan untuk mendapatkan

laba/keuntungan. Hal ini dapat berjalan apabila profesionalisme dalam

pengelolaannya dapat diwujudkan. (Josef Kaho Riwu, 2005:188)

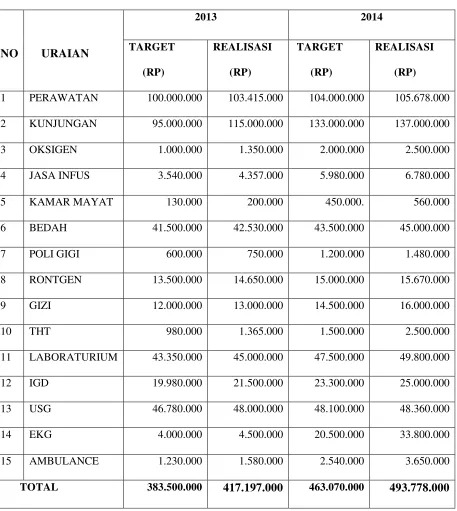

H. Pendapatan Asli Daerah (PAD) Pada PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Pendapatan Asli Daerah di PT.Prima Medical Nusantara (Rumah Sakit Pabatu

PTPN IV) pada tahun 2013 dan 2014 akan dibahas pada tabel 3.3 :

Tabel 3.3 Pendapatan Asli Daerah (PAD) tahun 2013 dan 2014

1 PERAWATAN 100.000.000 103.415.000 104.000.000 105.678.000

2 KUNJUNGAN 95.000.000 115.000.000 133.000.000 137.000.000

3 OKSIGEN 1.000.000 1.350.000 2.000.000 2.500.000

4 JASA INFUS 3.540.000 4.357.000 5.980.000 6.780.000

5 KAMAR MAYAT 130.000 200.000 450.000. 560.000

6 BEDAH 41.500.000 42.530.000 43.500.000 45.000.000

7 POLI GIGI 600.000 750.000 1.200.000 1.480.000

8 RONTGEN 13.500.000 14.650.000 15.000.000 15.670.000

9 GIZI 12.000.000 13.000.000 14.500.000 16.000.000

10 THT 980.000 1.365.000 1.500.000 2.500.000

11 LABORATURIUM 43.350.000 45.000.000 47.500.000 49.800.000

12 IGD 19.980.000 21.500.000 23.300.000 25.000.000

13 USG 46.780.000 48.000.000 48.100.000 48.360.000

14 EKG 4.000.000 4.500.000 20.500.000 33.800.000

15 AMBULANCE 1.230.000 1.580.000 2.540.000 3.650.000

TOTAL 383.500.000 417.197.000 463.070.000 493.778.000

I. Laporan Realisasi Anggaran di PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Laporan Realisasi Anggaran menggambarkan perbandingan antara Dokumen

Pelaksanaan Anggaran Perubahan (DPAP) TA 2013 dan 2014 dengan realisasinya,

yang mencakup unsur-unsur pendapatan, belanja, selama periode 1 Januari s.d. 31

Desember 2013 dan 2014. Realisasi Pendapatan Asli daerah pada TA 2013

Rp.417.197.000 terdiri dari Penerimaan Daerah dari Retribusi Pelayanan Kesehatan

,yang di bebankan ke rumah sakit tahun 2013 sebesar Rp.1.458.263.500 dan mampu

terealisasi sebesar Rp.417.197.000 dan tahun 2014 beban PAD yang di targetkan

sebesar Rp.4.389.023.000 dapat terealisasi sebesar Rp.493.778.000. Ringkasan

Laporan Realisasi Anggaran Semester TA 2013 dan 2014 dapat disajikan sebagai

berikut:

Tabel 3.4 Laporan Realisasi Anggaran Tahun 2013 dan 2014

Tahun Anggaran 2013 Tahun Anggaran 2014

Anggaran

Pendapatan 383.500.000 417.197.000 463.070.000 493.778.000

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

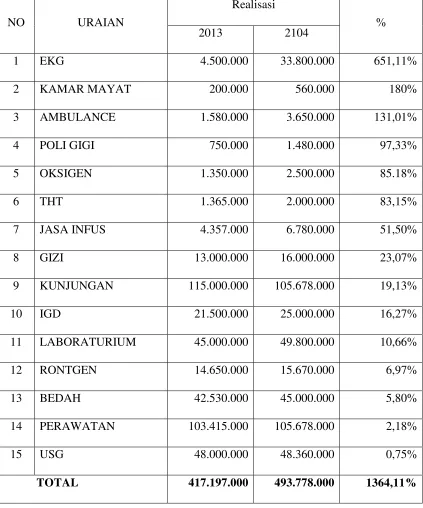

Dari faktor –faktor yang mempengaruhi peningkatan penyumbang Pendapatan

tertinggi adalah Pada Tahun 2013 yaitu EKG : Sebesar Rp.4.500.000 sedangkan pada

tahun 2014 Tertinggi dengan jumlah Rp.33.800.000 kenaikan persentase yaitu

sebesar 651,11 %.

Faktor yang ke dua yang mempengaruhi peningkatan Retribusi pendapatan di

Rumah Sakit Pabatu Kabupaten Deli Serdang penyumbang PAD yang tertinggi

adalah Pada tahun 2013 yaitu KAMAR MAYAT : sebesar Rp.200.000 sedang kan

pada tahun 2014 tertinggi dengan jumlah Rp560.000 kenaikan persentase yaitu

sebesar 180 %.

Faktor yang ketiga penyumbang Pendapatan Retribusi Daerah ( PAD ) Rumah

Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013 yaitu

AMBULANCE : SebesarRp.1.580.000 sedangkan pada tahun 2014 Tertinggi

AMBULANCE dengan jumlah Rp.3.650.000 kenaikan persentase yaitu sebesar

131,01 %.

Faktor yang ke empat penyumbang Pendapatan Retribusi Daerah

( PAD ) Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada

Tahun 2013 yaitu POLI GIGI :sebesar Rp.750.000 sedangkan pada tahun 2014

jumlah Rp.1.480.000 kenaikan persentase yaitu sebesar 97,33 %.

Faktor yang ke lima penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu OKSIGEN: sebesar Rp.1.350.000 sedangkan pada tahun 2014 jumlah

Rp.2.500.000 kenaikan persentase yaitu sebesar 85,18 %.

Faktor yang ke enam penyumbang Pendapatan Retribusi Daerah ( PAD )

pada item tiga yaitu THT: Sebesar Rp.1.365.000 sedangkan pada tahun 2014 jumlah

Rp.2.500.000 kenaikan persentase yaitu sebesar 83,15 %.

Faktor yang ke tujuh penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

pada JASA INFUS : yaitu Sebesar Rp.4.357.000 sedangkan pada tahun 2014 yaitu

dengan jumlah Rp.6.780.000 kenaikan persentase yaitu sebesar 51,50 %.

Faktor yang ke delapan penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

pada dua puluh dua yaitu GIZI : Sebesar Rp.13.000.000 sedangkan pada tahun 2014

jumlah Rp.16.000.000 kenaikan persentase yaitu sebesar 23,07 %.

Faktor yang ke sembilan penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu KUNJUNGAN : sebesar Rp.115.000.000 sedangkan pada tahun 2014 jumlah

Rp.137.000.000 kenaikan persentase yaitu sebesar 19,13 %.

Faktor yang ke sepuluh penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2012

yaitu INSTALASI GAWAT DARURAT sebesar Rp. 21.500.000 sedangkan pada

tahun 2014 jumlah Rp.25.000.000 kenaikan persentase yaitu sebesar 16,27 %.

Faktor yang ke sebelas penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu LABORATURIUM : sebesar Rp.45.000.000 sedangkan pada tahun 2014

Faktor yang ke dua belas penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu RONTGEN sebesar Rp.14.650.000 sedangkan pada tahun 2014 jumlah

Rp.15.670.000 kenaikan persentase yaitu sebesar 6,97 %.

Faktor yang ke tiga belas penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu BEDAH : sebesar Rp.42.530.000 sedangkan pada tahun 2014 jumlah

Rp.45.000.000 kenaikan persentase yaitu sebesar 5,80 %.

Faktor yang ke empat belas penyumbang Pendapatan Retribusi Daerah (PAD)

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu PERAWATAN : sebesar Rp.103.415.000 sedangkan pada tahun 2014 jumlah

Rp.105.678.000 keainkan persentase yaitu sebesar 2,18 %.

Faktor yang ke lima belas penyumbang Pendapatan Retribusi Daerah ( PAD )

Rumah Sakit Pabatu Kabupaten Deli Serdang yang tertinggi adalah Pada Tahun 2013

yaitu USG : sebesar Rp.48.000.000 sedangkan pada tahun 2014 jumlah

Tabel 3.5 Persentase tertinggi Peningkatan Retribusi Pendapatan PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV) yang terealisasi di tahun

2013 dengan 2014

9 KUNJUNGAN 115.000.000 105.678.000 19,13%

10 IGD 21.500.000 25.000.000 16,27%

11 LABORATURIUM 45.000.000 49.800.000 10,66%

12 RONTGEN 14.650.000 15.670.000 6,97%

13 BEDAH 42.530.000 45.000.000 5,80%

14 PERAWATAN 103.415.000 105.678.000 2,18%

15 USG 48.000.000 48.360.000 0,75%

TOTAL 417.197.000 493.778.000 1364,11%

J. Analisis Jumlah Kunjungan Pasien di PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Jumlah kunjungan Pasien adalah jumlah seluruh kedatanganpasien yang

berkunjung untuk berobat ke rumah sakit baik rawat jalan maupun rawat inap dalam

periode tertentu.

Jumlah Pasien adalah Jumlah pasien rawat inap dan rawat jalan yang berobat

ke rumah sakit umum tanjung pura dalam satu tahun.

Dari pengertian di atas data data yang di peroleh dari Medical record Rumah

Sakit Pabatu adalah sebagai berikut.

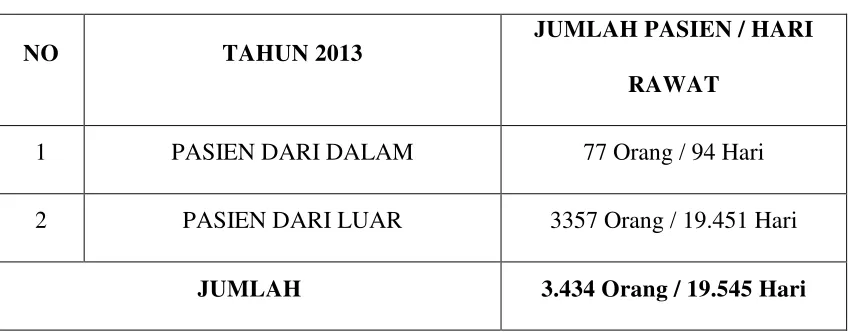

Tabel 3.6 Jumlah Pasien Rawat Inap Tahun 2013

NO TAHUN 2013

JUMLAH PASIEN / HARI

RAWAT

1 PASIEN DARI DALAM 77 Orang / 94 Hari

2 PASIEN DARI LUAR 3357 Orang / 19.451 Hari

JUMLAH 3.434 Orang / 19.545 Hari

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

No Ruangan Pasien Dalam Pasien Luar Jumlah

1 Ruang VIP - - -

2 Ruang Kelas I 479 5 324

3 Ruang Kelas II 615 15 1.447

4 Ruang Kelas III 350 25 501

5 Ruang Bersalin 468 7 201

6 Ruang Anak 123 3 206

7 Ruang Post ap 769 8 255

8 Ruang Observasi 553 14 500

JUMLAH 3.557 77 3.434

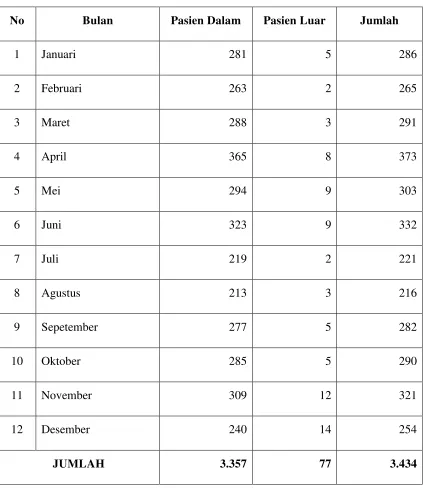

Tabel 3.8 Jumlah Pasien Rawat Inap Perbulan Tahun 2013

No Bulan Pasien Dalam Pasien Luar Jumlah

1 Januari 281 5 286

2 Februari 263 2 265

3 Maret 288 3 291

4 April 365 8 373

5 Mei 294 9 303

6 Juni 323 9 332

7 Juli 219 2 221

8 Agustus 213 3 216

9 Sepetember 277 5 282

10 Oktober 285 5 290

11 November 309 12 321

12 Desember 240 14 254

JUMLAH 3.357 77 3.434

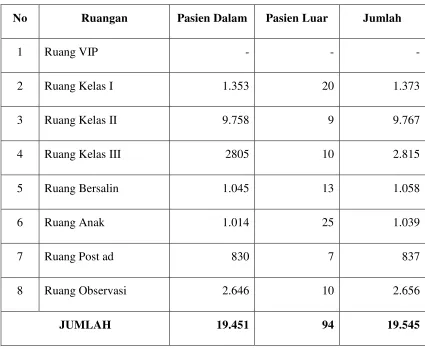

Tabel 3.9 Jumlah Hari Rawat Inap Setiap Ruangan Tahun 2013

No Ruangan Pasien Dalam Pasien Luar Jumlah

1 Ruang VIP - - -

2 Ruang Kelas I 1.353 20 1.373

3 Ruang Kelas II 9.758 9 9.767

4 Ruang Kelas III 2805 10 2.815

5 Ruang Bersalin 1.045 13 1.058

6 Ruang Anak 1.014 25 1.039

7 Ruang Post ad 830 7 837

8 Ruang Observasi 2.646 10 2.656

JUMLAH 19.451 94 19.545

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Table 3.10 Jumlah Pasien Rawat Jalan Tahun 2013

NO TAHUN 2013 JUMLAH PASIEN

1 PASIEN DARI DALAM 22.206 Orang

2 PASIEN DARI LUAR 64 Orang

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV

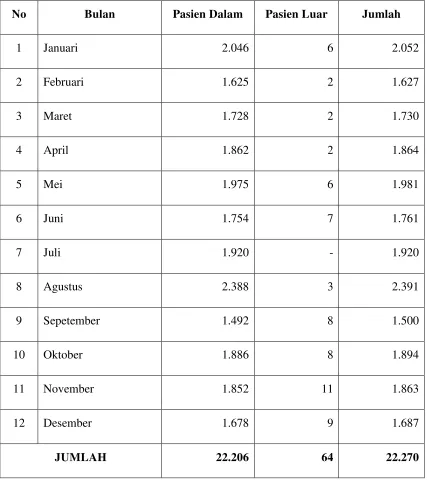

Tabel 3.11 Jumlah Kunjungan Pasien Rawat Jalan Perbulan Tahun 2013

No Bulan Pasien Dalam Pasien Luar Jumlah

1 Januari 2.046 6 2.052

2 Februari 1.625 2 1.627

3 Maret 1.728 2 1.730

4 April 1.862 2 1.864

5 Mei 1.975 6 1.981

6 Juni 1.754 7 1.761

7 Juli 1.920 - 1.920

8 Agustus 2.388 3 2.391

9 Sepetember 1.492 8 1.500

10 Oktober 1.886 8 1.894

11 November 1.852 11 1.863

12 Desember 1.678 9 1.687

JUMLAH 22.206 64 22.270

Tabel 3.12 Jumlah Pasien Rawat Inap Tahun 2014

NO TAHUN 2013 JUMLAH PASIEN / HARI

RAWAT

1 PASIEN DARI DALAM 2937 Orang / 15.480

2 PASIEN DARI LUAR 64 Orang / 115 Hari

JUMLAH 3.001 Orang / 15.595 Hari

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Tabel 3.13 Jumlah Pasien Rawat Inap Setiap Ruangan Tahun 2014

No Ruangan Pasien Dalam Pasien Luar Jumlah

1 Ruang VIP - - -

2 Ruang Kelas I 350 10 286

3 Ruang Kelas II 789 15 1.316

4 Ruang Kelas III 356 7 383

5 Ruang Bersalin 980 9 146

6 Ruang Anak 189 14 105

7 Ruang Post ad 125 5 232

8 Ruang Observasi 148 4 414

JUMLAH 2.937 64 3.0001

Tabel 3.14 Jumlah Pasien Rawat Inap Perbulan Tahun 2014

No Bulan Pasien Dalam Pasien Luar Jumlah

1 Januari 228 7 235

2 Februari 279 7 286

3 Maret 269 7 276

4 April 263 4 267

5 Mei 257 10 267

6 Juni 249 2 251

7 Juli 154 4 158

8 Agustus 262 1 263

9 Sepetember 261 3 264

10 Oktober 275 6 281

11 November 211 8 219

12 Desember 229 5 234

JUMLAH 2937 64 3.001

Tabel 3.15 Jumlah Hari Rawat Inap Setiap Ruangan Tahun 2014

No Ruangan Pasien Dalam Pasien Luar Jumlah

1 Ruang VIP - - -

2 Ruang Kelas I 1870 25 1.081

3 Ruang Kelas II 3523 15 8.200

4 Ruang Kelas III 1.219 10 1.894

5 Ruang Bersalin 3.839 12 633

6 Ruang Anak 2.000 30 868

7 Ruang Post ad 1.678 13 730

8 Ruang Observasi 1.351 10 2081

JUMLAH 15.480 115 15.595

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Tabel 3.16 Jumlah Pasien Rawat Jalan Tahun 2014

NO TAHUN 2013 JUMLAH PASIEN

1 PASIEN DARI DALAM 20.948 Orang

2 PASIEN DARI LUAR 342 Orang

Sumber : PT.Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

Tabel 3.17 Jumlah Kunjungan Pasien Rawat Jalan Perbulan Tahun 2014

No Bulan Pasien Dalam Pasien Luar Jumlah

1 Januari 1.724 8 1.732

2 Februari 1.804 13 1.817

3 Maret 1.855 25 1.880

4 April 1.860 11 1.871

5 Mei 1.627 18 1.645

6 Juni 1.781 18 1.799

7 Juli 1.420 10 1.430

8 Agustus 1.654 23 1.677

9 Sepetember 1.991 48 2.039

10 Oktober 1.827 53 1.880

11 November 11.608 70 1.678

12 Desember 1.802 45 1.847

JUMLAH 20.948 342 21.290

53 A. Kesimpulan

1. Rumah Sakit Pabatu adalah pusat pelayanan kesehatan yang melayani seluruh

karyawan/ karyawati, pensiunan PTPN IV dan batihnya, serta terbuka untuk

umum. Memiliki fasilitas Haemodialise yang melayani pasien di wilayah

PTPN IV dan masyarakat umum. Memiliki sertifikasi ISO Mutu dan

Lingkungan. Memiliki sertifikasi SMK3 (Bendera Emas)

2. Beberapa faktor - faktor yang mempengaruhi peningkatan retribusi

pendapatan di PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV)

adalah : Dari Perawatan, Kunjungan, Oksigen, JasaInfus, Kamar Mayat,

Bedah, poli gigi, Rontgen, Gizi, Laboratorium, Instalasi Gawat Darurat,

Ambulance, EKG, USG, THT.

3. PT. Prima Medical Nusantara (Rumah Sakit Pabatu PTPN IV) mengalami

kenaikan dalam memenuhi Rencana target di tahun 2013 dibandingkan pada

tahun 2014. Hal ini disebabkan karena jumlah kunjungan Pasien yang berobat

jalan / rawat inap pada tahun 2013 mengalami kenaikan yang diikuti dengan

kenaikan jumlah Retribusi Pendapatan daerah. Dengan melihat Perbandingan

ini dapat diketahui bahwa jumlah Pendapatan Asli Daerah mengalami

4. Berdasarkan Perbandingan, yang terbanyak menyumbang pendapatan retribusi

daerah adalah EKG dengan kondisi di tahun 2013 realisasi Rp.4.500.000 dan

tahun 2014 realisasi Rp.33.800.000 dengan peningkatan 651,11 %.

B. Saran

Setelah dilakukan analisis dan evaluasi serta pengambilan data dari medical

recort Rumah Sakit Pabatu Kabupaten Deli Serdangpada Perbandingan Pendapatan

antara tahun 2013 dan 2014 laporan keuangan Rumah Sakit Umum Tanjung Pura

maka penulis memberikan saran-saran yang diharapkan dapat bermanfaat bagi

Rumah Sakit Umum daerah tanjung Pura Kabupaten Langkat sebagai berikut :

1. Sebaiknya RS Pabatu lebih meningkatkan usahanya sesuai dengan visi dan

misi RS Pabatu yaitu “ Terwujudnya RS Pabatu yang Maju dan Mandiri,

dengan Pelayanan yang Prima dan bermutu, serta menjadi pilihan pertama

sarana Kesehatan Rujukan”.

2. Sebaiknya RS Pabatu Lebih meningkatakn Fasilitas Pelayanan dan

peningkatan Mutu pelayanan di rumah sakit sehingga dapat terlaksana

Peningkatan Retribusi Pendapatan daerah Untuk tahun berikutnya.

3. Rumah Sakit Pabatu dapat meningkatkan PAD pada tahun-tahun yang akan

datang dengan cara meningkatkan beberapa Faktor pendukung antara lain

peayanan di bidang : perawatan , kunjungan pasien yang berobat jalan dan

rawat inap, pemakaian

4. Dalam pemanfaatkan semua Fasilitas yang ada di Rumah Sakit harusnya

diadakan penelusuran yang lebih teliti untuk setiap pemakaiannya, sehingga

5. Dengan semakin beratnya tantangan yang dihadapi, upaya perbaikan kinerja

Sumber Daya yang ada di RS Pabatu khususnya Perawat diadakan Pelatihan

yang spesifik untuk meningkatkan kualitas pelayanan dan meningkatkan

DAFTAR PUSTAKA

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Parsada.

Munawir,S. 1979. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Sutedi, Adrian. 2008. Hukum Pajak dan Retribusi. Bogor: Ghalia Indonesia.

Tunggal, Amin Widjaja. 2000. Dasar-dasar Analisis Laporan Keuangan. Jakarta: