BAB II

PROFIL RUMAH SAKIT UMUM DR. PIRNGADI MEDAN

A. Sejarah Ringkas RSU Dr. Pirngadi Medan

Rumah Sakit Umum Dr. Pirngadi Medan atau sering disingkat RSUPM beralamat di Jl. Prof. HM Yamin SH No. 47 Medan yang merupakan salah satu unit pelayanan kesehatan di kota Medan yang berstatus milik pemerintah Kota Medan. RSU Dr. Pirngadi Kota Medan didirikan oleh pemerintah kolonial Belanda dengan nama GEMENTE ZIEKEN HUIS pada tanggal 11 Agustus Anno 1928. Peletakan batu pertamanya dilakukan seorang bocah berumur 10 tahun bernama MARIA CONSTANTIA MACKY, dimana sebagai pimpinan yang pertama dipegang oleh Dr. W. BAYS.

Setelah masuknya Jepang ke Indonesia pada tahun 1942, rumah sakit ini diambil alih oleh Bangsa Jepang dan berganti nama menjadi SYURITSU BYUSONO INCE dan pimpinannya dipercayakan kepada seorang putra Indonesia yaitu Dr. Raden Pirngadi Gonggo Putro. Setelah bangsa Indonesia pada tanggal 17 Agustus 1945 menyatakan kemerdekaannya, pada tahun 1947 rumah sakit ini diambil alih oleh pemerintah Negara bagian Sumatera Timur Republik Indonesia Sementara (RIS) dengan nama “Rumah Sakit Kota Medan”. Dengan berdirinya Negara Kesatuan Republik Indonesia (NKRI) pada tanggal 17 Agustus 1950 maka Negara bagian (RIS) dihapuskan, rumah sakit kota Medan diambil alih oleh pemerintah pusat/kementerian kesehatan di Jakarta dengan nama “Rumah Sakit

ke Pemerintah Provinsi Sumatera Utara dan berganti nama menjadi Rumah Sakit Umum Pusat Provinsi Medan. Pada tahun 1979, Rumah Sakit Umum Pusat Provinsi Medan ditabalkan menjadi “Rumah Sakit Dr. Pirngadi Medan”.

Sejalan pelaksanaan otonomi daerah, Rumah Sakit Umum Dr. Pirngadi pada tanggal 27 Desember 2001 diserahkan kepemilikannya dari Pemerintah Provinsi Sumatera Utara kepada Pemerintah Kota Medan dan berganti nama menjadi “Rumah Sakit Umum Daerah Dr. Pirngadi Medan”. Pada tanggal 6 September 2002, status kelembagaan Rumah Sakit Umum Daerah Dr. Pirngadi ditetapkan menjadi Badan dan berganti nama menjadi “Badan Pelayanan Kesehatan RSU Dr. Pirngadi Kota Medan”. Sebagai direktur, pada saat itu dipercayakan kepada Dr. H. Sjahrial R. Anas, MHA.

Pada tahun 2004, Walikota Medan yang menjabat pada saat itu Drs. H. Abdillah, Ak., MBA mencanangkan pengembangan rumah sakit Dr. Pirngadi menjadi delapan tingkat yang peletakan batu pertamanya tepatnya dilaksanakan pada tanggal 4 Maret 2004. Kemudian pada tahun 2005, pemakaian gedung rumah sakit umum Dr. Pirngadi dengan delapan tingkat diresmikan oleh beliau. Dengan adanya peresmian tersebut, maka gedung baru dengan delapan tingkat siap untuk digunakan.

Masa jabatan direktur yang dipegang oleh Dr. H. Sjahrial R. Anas, MHA telah berakhir. Beliau telah menjabat sebagai direktur selama tujuh tahun. Tepat pada tanggal 8 April 2009, pimpinan Badan Pelayanan Kesehatan RSU Dr. Pirngadi Kota Medan secara resmi dipindahtangankan kepada Dr. dr. Umar Zein, DTM&H, SpPD-KPTI (Mantan Kepala Dinas Kesehatan Kota Medan).

B. Struktur Organisasi

Struktur organisasi RSU Dr. Pirngadi Medan adalah struktur organisasi matriks (matrix of authority flows), dimana terdapat dua jenis wewenang, yaitu wewenang yang mengalir secara horizontal pada unit fungsional dan wewenang yang mengalir secara vertikal pada pimpinan struktural atau manajerial. Struktur organisasi matriks ini menyadari adanya ketergantungan antara berbagai fungsi. Bentuk susunan organisasi Badan Pelayanan Kesehatan Rumah Sakit Umum Dr. Pirngadi Kota Medan dapat dilihat sebagaimana ditunjukkan dalam lampiran.

C. Uraian Tugas (Job Description)

Setiap jenjang mempunyai wewenang yang menjadi pokok kegiatan dalam menjalankan tugas, sebagaimana yang tertera dalam struktur organisasi.

1. Dewan Penyantun

Tugas pokoknya adalah mengarahkan kepala badan dalam melaksanakan misi rumah sakit dengan memperhatikan kebijaksanaan yang ditetapkan oleh kepala daerah.

2. Sekretariat

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan urusan ketatausahaan, melakukan urusan perlengkapan, melakukan urusan kepegawaian, melakukan urusan penyusunan anggaran, perbendaharaan dan verifikasi, melakukan urusan akuntansi keuangan dan mobilisasi dana,

serta melaksanakan tugas-tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Sekretariat terdiri dari:

a. sub bagian tata usaha, mempunyai tugas melaksanakan kegiatan di bidang surat menyurat, arsip, penggandaan, perawatan dan penyimpanan dokumentasi serta urusan kerumahtanggaan,

b. sub bagian perlengkapan, mempunyai tugas melaksanakan kegiatan di bidang perlengkapan dan pengadaan barang kebutuhan rumah sakit,

c. sub bagian kepegawaian, mempunyai tugas melaksanakan kegiatan pengelolaan administrasi di bidang kepegawaian dan kesejahteraan pegawai,

d. sub bagian penyusunan anggaran, perbendaharaan, dan verifikasi, mempunyai tugas meliputi penyusunan anggaran, perbendaharaan dan verifikasi,

e. sub bagian akuntansi keuangan dan mobilisasi dana, mempunyai tugas meliputi akuntansi keuangan dan mobilisasi dana.

3. Bidang Perencanaan dan Rekam Medik

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan pengumpulan, pengolahan data dan perencanaan serta penyusunan program dan laporan, melakukan kegiatan rekam medis, melakukan kegiatan pengelolaan data rawat jalan dan rawat inap, serta melaksanakan tugas-tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang perencanaan dan rekam medik terdiri dari :

a. sub bidang penyusunan program dan laporan mempunyai tugas mengumpulkan, mengelola data dan menyusun program serta laporan, b. sub bidang rekam medik mempunyai tugas mengatur pelaksanaan

kegiatan pencatatan dokumen medik,

c. sub bidang pengelolaan data rekam medik, rawat jalan, dan rawat inap mempunyai tugas mempersiapkan, mengelola data rawat jalan dan rawat inap.

4. Bidang Pelayanan Medis dan Penunjang Medis

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan rujukan pasien, melakukan penyusunan kebutuhan tenaga medis, melakukan pemeliharaan mutu dan fasilitas pelayanan medis, melakukan kegiatan penunjang medis, serta melaksanakan tugas-tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang pelayanan medis dan penunjang medis terdiri dari:

a. sub bidang rujukan yang mempunyai tugas melakukan rujukan pasien, b. sub bidang ketenagaan, pemeliharaan mutu dan fasilitas pelayanan

medis yang mempunyai tugas melakukan penyusunan tenaga medis serta pemeliharaan mutu dan fasilitas pelayanan medis,

c. sub bidang penunjang medis mempunyai tugas menyediakan semua kebutuhan penunjang medis.

5. Bidang Keperawatan

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan penyusunan standar asuhan, melakukan pelayanan keperawatan,

melakukan etika profesi keperawatan dan peningkatan mutu keperawatan, melakukan pengembangan sumber daya manusia keperawatan, serta melaksanakan tugas-tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang keperawatan terdiri dari:

a. sub bidang pelayanan keperawatan yang mempunyai tugas melakukan pelayanan keperawatan rawat inap dan rawat jalan,

b. sub bidang pengendalian mutu keperawatan yang mempunyai tugas melakukan pengendalian mutu pelayanan keperawatan,

c. sub bidang ketenagaan dan pengembangan SDM keperawatan yang mempunyai tugas melakukan penyusunan kebutuhan tenaga keperawatan dan pengembangan sumber daya manusia keperawatan. 6. Bidang Pendidikan dan Penelitian

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan kegiatan pendidikan dan pelatihan, melakukan kegiatan penelitian, melakukan kegiatan perpustakaan rumah sakit, melakukan dan mengelola perpustakaan rumah sakit, serta melaksanakan tugas-tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang pendidikan dan penelitian terdiri dari:

a. sub bidang pendidikan dan pelatihan mempunyai tugas melaksanakan kegiatan pendidikan dan pelatihan,

b. sub bidang penelitian mempunyai tugas melaksanakan kegiatan penelitian,

c. sub bidang perpustakaan mempunyai tugas mengelola perpustakaan runah sakit.

7. Bidang Pemeliharaan

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan kegiatan pemeliharaan sarana medis, melakukan kegiatan pemeliharaan sarana non medis, melakukan kegiatan kebersihan, keamanan, dan ketertiban rumah sakit, serta melaksanakan tugas-tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang pemeliharaan terdiri dari :

a. sub bidang pemeliharaan sarana medis mempunyai tugas melakukan pemeliharaan sarana medis,

b. sub bidang pemeliharaan sarana non medis mempunyai tugas melakukan pemeliharaan sarana non medis,

c. sub bidang kebersihan, keamanan dan ketertiban mempunyai tugas melakukan kebersihan, keamanan, dan ketertiban rumah sakit.

8. Kelompok Jabatan Fungsional

Tugas pokoknya adalah melaksanakan sebagian tugas Badan Pelayanan Kesehatan Rumah Sakit Umum Dr. Pirngadi Kota Medan sesuai dengan keahlian dan kebutuhan. Kelompok jabatan fungsional terbagi atas komite medik, staf medik fungsional, komite keperawatan, dan instalasi.

a. Komite Medik

Komite medik mempunyai tugas membantu kepala badan dalam menyusun standar pelayanan medik, memantau pelaksanaannya,

pembinaan etika profesi, mengatur kewenangan profesi anggota staf medik fungsional, dan mengembangkan program pelayanan.

b. Staf Medik Fungsional

Staf medik fungsional mempunyai tugas melaksanakan diagnosis pengobatan, pencegahan akibat penyakit, peningkatan dan pemulihan kesehatan serta penyuluhan kesehatan. Dalam melaksanakan tugasnya, staf medik fungsional dikelompokkan berdasarkan keahlian yang terdiri dari: Staf Medik Fungsional Penyakit Anak; Kebidanan dan Penyakit Kandungan; Neurologi; Telinga Hidung dan Tenggorokan (THT); Bedah; Penyakit Mata; Penyakit Gigi dan Mulut; Penyakit Dalam; Penyakit Jiwa; Kardiologi; Kehakiman; Dokter Umum; Radiologi; Patologi Klinik; Anestesi; Rehabilitasi Medis; Patologi Anatomi; Penyakit Paru; Penyakit Kulit dan Kelamin; serta Bedah Syaraf.

c. Komite Keperawatan

Komite keperawatan mempunyai tugas membantu kepala badan menyusun standar keperawatan, pembinaan asuhan keperawatan, melaksanakan pembinaan etika profesi keperawatan.

d. Instalasi

Instalasi mempunyai tugas membantu kepala badan dalam penyelenggaran pelayanan fungsional sesuai dengan fungsinya. Instalasi terdiri dari: Instalasi Rawat Jalan; Instalasi Rawat Inap; Instalasi Rawat Darurat; Instalasi Bedah Sentral; Instalasi Emergency;

Instalasi Anesthesi, Reanimasi dan ICU; Instalasi Hemodalysis; Instalasi Dianostik; Instalasi Rehabilitasi Medis; Instalasi Radiologi; Instalasi Farmasi; Instalasi Gizi; Instalasi Patologi Anatomi; Instalasi Patologi Klinik; Instalasi Pemulasaraan Jenazah dan Kedokteran Kehakiman; Instalasi Kemotoran; serta Instalasi Loundry dan Sandang.

D. Jaringan Usaha/Kegiatan

Badan Pelayanan Kesehatan Rumah Sakit Umum Dr. Pirngadi Kota Medan adalah unsur penunjang Pemerintah Daerah dan merupakan rumah sakit rujukan di wilayah Kota Medan, dengan komposisi pasien: penduduk yang berasal dari Kota Medan sebanyak 62 %, serta penduduk yang berasal dari luar kota Medan sebesar 38 % (Kabupaten/ Kota di Sumut 36 %; luar provinsi Sumut 2 %). RSU Dr. Pirngadi Medan bertugas melakukan upaya kesehatan kepada masyarakat yang ingin berobat dengan memberikan pelayanan kesehatan secara merata, bermutu serta terjangkau. RSU Dr. Pirngadi Medan juga terus meningkatkan kualitas pelayanan melalui penambahan sarana dan prasarana penunjang kesehatan serta demi tercapainya “Program Indonesia Sehat 2010” seperti yang dicanangkan oleh Pemerintah bersama Departemen Kesehatan. RSU Dr. Pirngadi Medan bekerja sama dengan PT. ASKES (PERSERO) yang tersebar di seluruh wilayah Kota Medan untuk pelayanan JAMKESMAS, serta PT. Bank Sumut untuk pelaksanaan pembayaran gaji pegawai. Saat ini, dana anggaran JAMKESMAS yang dialokasikan Departemen Kesehatan melalui Kas Negara sebesar Rp. 8,74 milyar telah diterima oleh pihak RSU Dr. Pirngadi Medan untuk

dikelola sendiri. Selama ini, RSU Dr. Pirngadi Medan masih melakukan sistem Askeskin, yang mana anggarannya dikelola oleh PT ASKES sehingga pihak RSU Dr. Pirngadi Medan harus mengklaimnya terlebih dahulu.

E. Kinerja Usaha Terkini

Badan Pelayanan Kesehatan RSU Dr. Pirngadi Medan merupakan salah satu Rumah Sakit terbesar (kelas B) di Indonesia yang berfokus kepada kepuasan pelanggan (customer oriented) sesuai dengan motto Badan Pelayanan Kesehatan RSU Dr. Pirngadi Kota Medan : “Kepentingan Penderita adalah yang Utama”. Sampai saat ini, Rumah Sakit Umum Dr.Pirngadi Medan menyandang predikat Rumah Sakit Kelas B Pendidikan, berdasarkan akreditasi Depkes RI No. YM.00.03.3.5.1309 pada tanggal 14 Februari 2007. Beberapa hasil evaluasi pengukuran kinerja kegiatan RSU Dr. Pirngadi Medan pada tahun terakhir adalah:

1. pencapaian output kinerja kegiatan yang terbesar adalah upaya kesehatan perorangan sebesar 100,42 %,

2. pencapaian output kinerja kegiatan yang terkecil adalah kegiatan Sumber Daya Manusia, yaitu sebesar 93,77 %,

3. pencapaian kinerja kegiatan Badan Pelayanan Kegiatan RSU Dr. Pirngadi Kota Medan adalah sebesar 96,67 % dengan kriteria “ sangat berhasil”. 4. beberapa jenis pelayanan yang mengalami peningkatan antara lain jumlah

pasien, pelayanan Askes, pelayanan radiologi, dan pelayanan laboratorium,

5. penerimaan uang yang tertinggi adalah penerimaan dari Askes sebesar Rp. 20.694.358.443, sedangkan penerimaan terendah sebesar Rp. 14.000 dari Poli Pulmonologi.

F. Rencana Kegiatan

Rencana yang ingin dilaksanakan oleh Badan Pelayanan Kesehatan Rumah Sakit Umum Dr. Pirngadi Kota Medan dalam rangka peningkatan kualitas pelayanan serta sebagai bentuk perwujudan dari Visi: Mandiri, Tanggap dan Profesional tahun 2010 adalah:

1. pembangunan gedung khusus kelas III dengan kapasitas 300 tempat tidur, 2. pembangunan ruang radiotherapy,

3. pelayanan farmasi klinis rawat jalan khusus Askeskin, 4. penambahan ruang Haemodialisa dengan 25 tempat tidur, 5. pembentukan pusat jantung terpadu,

6. pembentukan pelayanan ambulance kedaruratan masyarakat, 7. pelaksanaan pendidikan ilmu kedokteran berkala tiap bulan, 8. pengembangan pemulasaraan jenazah,

9. terealisasinya Rumah Sakit Umum Dr. Pirngadi Medan menjadi Badan Layanan Umum (BLU).

BAB III

TOPIK PENELITIAN

A. Laporan Keuangan Organisasi Sektor Publik

Laporan keuangan organisasi sektor publik merupakan komponen penting untuk menciptakan akuntabilitas sektor publik. Adanya tuntutan yang semakin besar terhadap pelaksanaan akuntabilitas publik menimbulkan implikasi bagi manajemen sektor publik untuk memberikan informasi kepada publik, salah satunya adalah informasi akuntansi yang berupa laporan keuangan. Informasi keuangan berfungsi memberikan dasar pertimbangan untuk pengambilan keputusan oleh berbagai pihak yang berkepentingan.

Pihak RSU Dr. Pirngadi Medan mendefinisikan laporan keuangan sebagai rangkuman dan ringkasan tentang gambaran kondisi serta posisi atau keadaan keuangan Rumah Sakit dalam satu periode anggaran. Bastian (2008) mengungkapkan bahwa laporan keuangan merupakan hasil dari proses akuntansi, yang memberikan gambaran tentang pencapaian kinerja program dan kegiatan, kemajuan realisasi pencapaian target pendapatan, realisasi penyerapan belanja, dan realisasi pembiayaan. Berdasarkan uraian tersebut, terdapat hubungan antara definisi laporan keuangan yang dikemukakan oleh RSU Dr. Pirngadi Medan dengan uraian yang dipaparkan oleh Indra Bastian, yaitu sama-sama memberikan gambaran tentang kondisi serta pencapaian kinerja di bidang keuangan.

RSU Dr. Pirngadi Medan sebagai salah satu bentuk organisasi pelayanan kesehatan yang berstatus milik Pemerintah Kota Medan membuat laporan

keuangan eksternal yang antara lain meliputi neraca, laporan realisasi pendapatan dan belanja pelayanan medik, laporan arus kas, serta catatan atas laporan keuangan. Rumah sakit menggunakan Standar Akuntansi Pemerintah (SAP) sebagai acuan dalam penyusunan laporan keuangan. Sementara itu, Mardiasmo (2004) mengatakan bahwa organisasi sektor publik dituntut untuk dapat membuat laporan keuangan eksternal yang meliputi laporan keuangan formal, seperti laporan surplus defisit, laporan realisasi anggaran, laporan rugi/laba, laporan aliran kas, neraca, serta laporan kinerja yang dinyatakan dalam ukuran finansial dan non finansial. Jadi, terdapat beberapa kesamaan dalam hal elemen laporan keuangan eksternal yang dipaparkan oleh Mardiasmo dan pihak RSU Dr. Pirngadi Medan sendiri.

Bentuk laporan keuangan sektor publik pada dasarnya dapat diadaptasikan dari laporan keuangan pada sektor swasta yang disesuaikan dengan sifat dan karakteristik sektor publik serta mengakomodasi kebutuhan pemakai laporan keuangan sektor publik. Namun demikian, laporan keuangan sektor publik tidak dapat begitu saja dipersamakan dengan laporan keuangan di sektor swasta baik format maupun elemennya, karena organisasi sektor publik memiliki batasan-batasan berupa pertimbangan non moneter, seperti pertimbangan sosial dan politik.

Pada dasarnya, laporan keuangan bertujuan untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam. Secara umum, Ulum (2004) mengemukakan tujuan dan fungsi laporan keuangan sektor publik yaitu:

1. kepatuhan dan pengelolaan (compliance and stewardship),

2. akuntabilitas dan pelaporan retrospektif (accountability and retrospective reporting),

3. perencanaan dan informasi otorisasi (planning and authorization information)

4. kelangsungan organisasi (viability), 5. hubungan masyarakat (public relation),

6. sumber fakta dan gambaran (source of facts and figures).

Sementara itu menurut Rumah Sakit Umum Dr. Pirngadi Medan sendiri, tujuan umum dari laporan keuangan meliputi:

1. untuk memberikan informasi yang diperlukan untuk mengelola organisasi secara tepat, efisien, dan ekonomis menyangkut kegiatan dan alokasi sumber daya yang dipercayakan ke organisasi. Tujuan ini erat dengan pengendalian dan pengelolaan (stewardship),

2. untuk memberikan informasi yang memungkinkan pengelola organisasi melaporkan pelaksanaan tanggung jawab pengelolaan secara tepat dan efektif beserta penggunaan sumber daya yang menjadi wewenangnya. Tujuan ini terkait dengan akuntabilitas (accountability),

3. untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional.

Dari uraian di atas, maka terdapat kesamaan antara tujuan laporan keuangan menurut RSU Dr. Pirngadi dengan tujuan yang dikemukakan oleh Ihyaul Ulum,

yaitu sama-sama bertujuan untuk pengelolaan (stewardship) dan erat hubungannya dengan akuntabilitas (accountability).

Pemerintah berkewajiban untuk memberikan informasi keuangan yang akan digunakan untuk pengambilan keputusan ekonomi, sosial, dan politik oleh pihak-pihak yang berkepentingan. Laporan keuangan untuk mendukung pembuatan keputusan ekonomi, sosial, dan politik tersebut meliputi informasi yang digunakan untuk membandingkan kinerja keuangan aktual dengan yang dianggarkan, menilai kondisi keuangan dan hasil-hasil operasi, membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masalah keuangan dan ketentuan lainnya, serta membantu dalam mengevaluasi efisiensi dan efektivitas.

B. Konsep Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata, yaitu analisis dan laporan keuangan. Menurut RSU Dr. Pirngadi Medan, analisis berarti mengaitkan angka-angka yang terdapat dalam laporan keuangan, serta membandingkan antara satu perkiraan dengan perkiraan lain. Sedangkan laporan keuangan yaitu rangkuman dan ringkasan tentang gambaran kondisi serta posisi atau keadaan keuangan rumah sakit dalam satu periode anggaran. Jika digabungkan, maka analisis laporan keuangan memiliki arti pengaitan angka-angka pada perkiraan (account) yang terdapat dalam setiap elemen laporan keuangan, serta mencari perbandingan antara satu perkiraan dengan perkiraan yang sama dari tahun sebelumnya untuk mengetahui gambaran kondisi serta posisi/keadaan keuangan suatu perusahan.

Sementara itu, menurut Harahap (1999), analisis berarti memecahkan atau menguraikan suatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah elemen yang terdiri atas neraca, laporan laba/rugi, dan arus kas (dana). Kalau dua pengertian ini digabungkan, maka analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat. Berdasarkan hasil uraian di atas, maka terdapat kesamaan antara definisi yang terkandung dalam analisis laporan keuangan menurut RSU Dr. Pirngadi Medan dengan definisi yang dikemukakan oleh Sofyan Syafri Harahap, yaitu sama-sama melihat hubungan antara berbagai pos dalam laporan keuangan serta sama-sama digunakan untuk mengetahui kondisi keuangan perusahaan.

Standar Akuntansi Pemerintah yang mengacu pada Peraturan Pemerintah No. 24/2005 menguraikan bahwa laporan keuangan pemerintah bersifat general purpose, artinya dibuat lebih umum untuk memenuhi kebutuhan informasi semua pihak. Namun, perlu diingat bahwa tidak semua pengguna laporan keuangan mengerti terhadap isi yang dikandung dalam laporan keuangan yang bersifat umum. Analisis laporan keuangan me-maximize informasi yang masih relatif sedikit menjadi informasi yang lebih luas dan akurat serta semakin mudah untuk dimengerti. Hasil dari analisis dapat membongkar berbagai inkonsistensi dari suatu laporan. Laporan keuangan bisa saja menyembunyikan suatu informasi yang

salah tetapi hasil analisis laporan keuangan tidak akan mungkin dapat menyembunyikan semua informasi yang salah. Hasil dari analisis juga bisa menghilangkan situasi duga-menduga, ketidakpastian, intuisi, dan pertimbangan pribadi.

Analisis laporan keuangan menurut pihak RSU Dr. Pirngadi Medan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan. Dengan melakukan analisis terhadap laporan keuangan, maka informasi mentah yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Mendukung pernyataan tersebut, Munawir (2004) mengemukakan bahwa laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil (prestasi) yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisis lebih lanjut sehingga dapat diperoleh data yang akan mendukung keputusan yang akan diambil. Berdasarkan hasil uraian diatas, terdapat hubungan antara pemahaman yang dikemukakan oleh pihak rumah sakit dengan Munawir yaitu analisis sangat bermanfaat sebagai sumber informasi keuangan dan sarana untuk mendukung keputusan. Secara lengkap kegunaan analisis laporan keuangan antara lain:

1. dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa,

2. dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit),

3. dapat mengetahui kesalahan yang terkandung dalam laporan keuangan, 4. dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan,

5. dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan kata lain, apa yang dimaksudkan dari laporan keuangan merupakan tujuan analisis laporan keuangan, yaitu:

a. dapat menilai prestasi dan memproyeksi keuangan perusahaan, b. dapat menilai kondisi keuangan masa lalu dan masa sekarang dari

aspek waktu tertentu seperti posisi keuangan (asset, neraca, modal), hasil usaha perusahaan (hasil dan biaya), likuiditas, solvabilitas, aktivitas, dan rentabilitas,

c. menilai perkembangan dari waktu ke waktu, d. melihat komposisi struktur keuangan, arus dana.

6. dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar ideal yang normal,

7. dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, strukur keuangan, dan sebagainya,

8. memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Selain manfaat yang terkandung dalam hasil analisis terhadap laporan keuangan, analisis laporan keuangan juga memiliki kelemahan. Kelemahan yang terkandung dalam analisis laporan keuangan harus diperhatikan dalam mempertimbangkan suatu keputusan.

1. Analisis laporan keuangan didasarkan pada laporan keuangan, oleh karenanya kelemahan laporan keuangan harus selalu diingat agar kesimpulan dari hasil analisis itu tidak salah.

2. Obyek analisis laporan keuangan hanya laporan keuangan. Untuk menilai suatu laporan keuangan tidak cukup hanya dari angka-angka laporan keuangan. Kita juga harus melihat aspek lainnya seperti tujuan perusahaan, situasi ekonomi, situasi industri, gaya manajemen, budaya perusahaan, dan budaya masyarakat.

3. Obyek analisis adalah data historis yang menggambarkan masa lalu dan kondisi ini bisa berbeda dengan kondisi masa depan.

4. Jika kita melakukan perbandingan dengan perusahaan lain maka perlu dilihat beberapa penyebab perbedaan angka, misalnya: prinsip akuntansi, size perusahaan, jenis industri, periode laporan, jenis perusahaan aspek

profit motive atau non profit motive.

5. Analisis rasio juga memiliki beberapa kelemahan.

a. Rasio ini diambil dari data akuntansi yang juga memiliki sifat-sifat tersendiri yang harus diketahui, dan memerlukan tafsiran

tersendiri. Dan bukan tidak mungkin data akuntansi itu sendiri mengandung data manipulasi atau kesalahan-kesalahan lainnya. Perbedaan-perbedaan yang sama-sama boleh dalam akuntansi misalnya perbedaan metode penyusutan akan memberikan data keuangan yang berbeda, penilaian persediaan, periode akuntansi, dan lain-lain.

b. Dalam menilai suatu rasio baik atau buruk, analis harus hati-hati.

Turn over yang tinggi belum tentu baik. Mungkin perusahaan melakukan obral besar-besaran dan cenderung mau bangkrut atau mungkin jenis perusahaannya berbeda.

c. Harus juga disadari bahwa laporan keuangan yang dianalisis tidak menggambarkan perubahan nilai uang dan tenaga belinya.

d. Hati-hati terhadap kemungkinan adanya window dressing, income smoothing, atau laporan konsolidasi.

Teknik atau metode analisis yang biasa digunakan dalam analisis laporan keuangan meliputi:

1. metode komparatif (perbandingan laporan keuangan dari tahun ke tahun), 2. seri trend/ angka indeks,

3. metode common size (bentuk awam),

4. analisis rasio, terdiri dari: likuiditas, solvabilitas, leverage, aktivitas, dan profitabilitas,

5. analisis khusus, meliputi: ramalan kas, analisis perubahan posisi keuangan, laporan variasi gross margin, analisis break even, serta analisis dupont.

Metode analisis yang dipakai dalam penulisan tugas akhir ini adalah analisis rasio. Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan matematis dari dari pos-pos tertentu dalam laporan keuangan. Berdasarkan sumber datanya, maka angka rasio dapat dibedakan antara:

1. rasio-rasio neraca (balance sheet ratios), yaitu semua rasio yang datanya diambil atau bersumber pada neraca, misalnya current ratio,

acid test ratio,

2. rasio laporan laba rugi, yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil dari laporan rugi laba, misalnya gross profit margin, net operating margin, operating ratio, 3. rasio-rasio antar laporan (interstatement ratios) ialah semua angka

rasio yang penyusunan datanya berasal dari neraca dan data lainnya dari laporan rugi laba, misalnya tingkat perputaran persediaan, tingkat perputaran piutang.

Menurut Simangunsong (1991), pembagian angka rasio berdasarkan tujuan analisis rasio terbagi menjadi empat bagian, yaitu rasio pengukuran likuiditas, rasio solvabilitas, rasio pengukuran efektivitas penggunaan aktiva, dan rasio rentabilitas. Pihak RSU Dr. Pirngadi Medan menggunakan analisis laporan keuangan yang hanya meliputi rasio likuiditas, solvabilitas, dan aktivitas. RSU Dr. Pirngadi Medan tidak menggunakan perhitungan rasio rentabilitas (profitabilitas) dalam menganalisis laporan keuangannya. Jadi, terdapat sedikit perbedaan dalam pemakaian rasio keuangan dalam menganalisis laporan keuangan menurut RSU

Dr. Pirngadi Medan dan menurut Drs. M.P Simangunsong. Pembahasan terperinci terhadap pembagian rasio dilakukan hanya sebatas pada yang digunakan dalam tugas akhir ini.

1. Rasio pengukuran likuiditas, yaitu analisis rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo. Terdiri atas rasio lancar, rasio cepat, dan rasio kas.

a. Rasio lancar (current ratio), yaitu rasio yang menunjukkan hubungan (dalam perbandingan) antara aktiva lancar dengan hutang jangka pendek. Angka rasio ini terutama menunjukkan tingkat keamanan bagi kreditur jangka pendek (kemampuan perusahaan untuk melunasi hutang jangka pendeknya). Rumus rasio lancar: current ratio = lancar g hu lancar harta tan x 100 %

b. Rasio cepat (quick ratio/acid test ratio), yaitu rasio yang menunjukkan hubungan (dalam perbandingan) antara aktiva lancar dikurang persediaan dengan hutang jangka pendek. Dengan demikian, angka rasio ini menunjukkan kemampuan perusahaan untuk membayar hutang jangka pendeknya tanpa memperhitungkan persediaan. Tidak disertakannya persediaan dalam aktiva lancar, karena persediaan memerlukan waktu yang lama untuk direalisasi menjadi uang tunai. Rumus rasio cepat:

quick ratio = lancar g hu persediaan lancar aktiva tan − x 100%

c. Rasio kas (cash ratio/ ratio of immediate solvency), yaitu rasio yang menunjukkan hubungan (dalam perbandingan) antara kas ditambah efek dengan hutang jangka pendek. Angka rasio ini menunjukkan kemampuan perusahaan untuk membayar hutang jangka pendeknya, dengan hanya memperhitungkan uang tunai serta efek. Dengan demikian, angka rasio ini menggambarkan kemampuan yang lebih pasti dari perusahaan untuk membayar hutang jangka pendeknya. Rumus rasio kas adalah:

cash ratio = lancar g hu bank kas tan + x 100%

2. Rasio pengukuran solvabilitas, yaitu analisis rasio untuk mengukur kemampuan perusahan untuk membayar semua hutangnya (baik jangka pendek maupun jangka panjang) apabila perusahaan dibubarkan (dilikuidasi). Rasio solvabilitas terdiri atas rasio total hutang terhadap total aktiva, dan rasio total hutang terhadap modal. a. Rasio total hutang terhadap total aktiva (total debt to total asset

ratio), yaitu rasio yang menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Rasio ini sangat banyak digunakan dalam analisis laporan keuangan sebab rasio ini menampakkan efek dari solvabilitas keuangan. Supaya aman, porsi hutang terhadap aktiva (assets) harus lebih kecil. Rumusnya adalah:

total debt to total assets ratio =

aktiva total g hu total tan x100%

b. Rasio hutang atas modal (total debt to equity ratio), yaitu rasio yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Semakin kecil rasio ini semakin baik. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar yang meminjamkan dana, rasio adalah baik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama. Namun bagi pemegang saham atau manajemen, rasio

leverage ini sebaiknya besar. Rumusnya yaitu:

total debt to equity ratio =

al total g hu total mod tan x 100%

3. Rasio pengukuran efektivitas penggunaan aktiva, yaitu analisis rasio yang bertujuan untuk mengetahui efektivitas pemakaian aktiva yang diinvestasikan dalam kegiatan usaha perusahaan. Rasio ini sering juga disebut sebagai rasio aktivitas.

a. Total asset turn over, yaitu rasio yang menunjukkan perputaran aktiva diukur dari volume penjualan. Dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Rasio ini digunakan RSU Dr. Pirngadi Medan untuk mengukur sejauh mana kemampuan aktiva menghasilkan pendapatan. Rumusnya adalah:

total assets turn over =

aktiva total

pendapa total tan

b. Receivable turn over, yaitu rasio yang menunjukkan seberapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat. Rumusnya yaitu:

receivable turn over =

g piu pendapa total tan tan x 1 kali

c. Average collection period, yaitu rasio yang menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik. Rasio ini sejalan dengan informasi yang digambarkan receivable turn over. Rumusnya adalah:

average collection period =

tan tan pendapa total rata rata g piu − x 360 hari

d. Inventory turn over, yaitu rasio yang menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat. Rumus dari inventory turn over adalah:

inventory turn over =

persediaan pendapa

total tan

x 1 kali

C. Analisis Laporan Keuangan Rumah Sakit Umum Dr. Pirngadi Medan Dari laporan keuangan Rumah Sakit Umum Dr. Pirngadi Medan, yaitu neraca serta laporan realisasi pendapatan dan belanja pelayanan medik, peneliti akan mengadakan perhitungan rasio-rasio keuangan serta analisis dan evaluasi mengenai posisi/kondisi keuangan rumah sakit selama periode tahun 2006-2007.

1. Rasio Likuiditas a. Current Ratio = Lancar g Hu Lancar Aktiva tan x 100% Tahun 2006 = 745,00 9.159.253. Rp. .146,68 11.076.869 Rp. x 100% = 121 % Tahun 2007 = .711,00 11.969.531 Rp. .408,46 26.405.070 Rp. x 100% = 220 % b. Cash Ratio = gLancar Hu Bank Kas tan + x 100% Tahun 2006 = 745,00 9.159.253. Rp. 74.252,34 Rp.5.387.2 x 100% = 59 % Tahun 2007 = .711,00 11.969.531 Rp. 567,15 5.814.565. Rp. x 100% = 48 % c. Quick ratio = Lancar g Hu Persediaan Lancar Aktiva tan − x 100% Tahun 2006 = 745,00 9.159.253. Rp. 4,34 503.154.69 Rp. -.146,68 11.076.869 Rp. x100% = 745,00 9.159.253. Rp. 714.452,34 Rp.10.573. x 100% = 115 % Tahun 2007= .711,00 11.969.531 Rp. 438,31 2.720.945. Rp. -.408,46 26.405.070 Rp. x 100% = .711,00 11.969.531 Rp. 124.970,15 Rp.23.684. x 100% = 198%

Berdasarkan perhitungan rasio likuiditas Rumah Sakit Umum Dr.Pirngadi Medan di atas, maka dapat disusun rasio likuiditas seperti yang terlihat pada tabel:

Tabel 1 Rasio Likuditas

Rumah Sakit Umum Dr.Pirngadi Medan Tahun 2006-2007

No. Nama Rasio Tahun 2006 Tahun 2007

1. Current Ratio 121 % 220 %

2. Cash Ratio 59 % 48 %

3. Quick Ratio 115 % 198 %

Sumber: RSU Dr.Pirngadi Medan, data diolah 1) Current Ratio

Current Ratio Rumah Sakit Umum Dr. Pirngadi Medan pada tahun 2006 adalah sebesar 121 %, artinya setiap Rp. 1,00 hutang lancar dijamin pengembaliannya dengan aktiva lancar sebesar Rp. 1,21. Pada tahun 2007, current ratio sebesar 220 %, artinya setiap Rp. 1,00 hutang lancar dijamin pengembaliannya dengan aktiva lancar sebesar Rp. 2,20. Dari posisi ini terlihat adanya peningkatan current ratio sebesar 99 % yang disebabkan oleh naiknya aktiva lancar yang sangat signifikan pada tahun 2007 sebesar Rp. 15.328.201.261,78 dimana perbandingan kenaikannya tidak diikuti oleh hutang lancar yang hanya naik sebesar Rp. 2.810.277.966 pada tahun 2007.

Peningkatan rasio ini menunjukkan bahwa kemampuan rumah sakit untuk melunasi hutang lancarnya bertambah baik sehingga dapat dikatakan bahwa likuiditas rumah sakit semakin baik.

2) Cash Ratio

Cash Ratio Rumah Sakit Umum Dr. Pirngadi Medan pada tahun 2006 sebesar 59 % artinya setiap Rp. 1,00 hutang lancar dijamin dengan kas dan bank sebesar Rp. 0,59 dan pada tahun 2007 sebesar 48 % artinya setiap Rp. 1,00 hutang lancar dijamin dengan kas dan bank sebesar Rp. 0,48. Posisi rasio ini menunjukkan adanya sedikit penurunan sebesar 11 %, disebabkan oleh adanya kenaikan jumlah hutang lancar sebesar Rp. 2.810.277.966. Jumlah kas juga mengalami kenaikan tetapi perbandingannya tidak sebesar hutang lancar, yaitu hanya sebesar Rp. 427.291.314,81. Penurunan cash ratio ini menunjukkan kemampuan rumah sakit untuk melunasi hutang lancarnya dengan aktiva lancar yang paling likuid yaitu kas dan bank, kurang begitu baik. Dengan kata lain, ada kemungkinan rumah sakit akan mengalami kesulitan dalam memperoleh pinjaman. 3) Quick Ratio

Quick ratio pada tahun 2006 adalah 115 %, artinya setiap Rp.1,00 hutang lancar dijamin pengembaliannya dengan quick assets sebesar Rp.1,15. Pada tahun 2007 sebesar 198 % artinya setiap Rp.1,00 hutang lancar dijamin pengembaliannya dengan quick assets sebesar Rp.1,98. Posisi rasio ini sangat baik karena adanya peningkatan yang

signifikan sebesar 83 % pada tahun 2007, yang disebabkan oleh jumlah quick assets pada tahun 2007 mengalami peningkatan yang cukup tajam sebesar Rp.13.110.410.517,81 akibat jumlah aktiva lancar pada tahun tersebut sangat besar. Peningkatan pada rasio ini menunjukkan bahwa likuiditas rumah sakit semakin meningkat karena kemampuan rumah sakit melunasi hutang lancarnya bertambah baik.

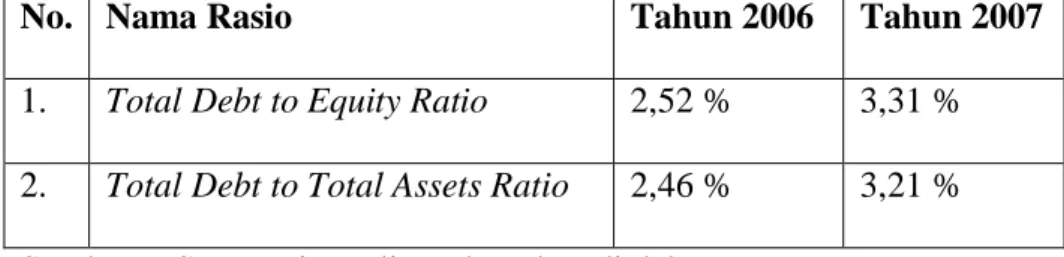

2. Rasio Solvabilitas

a. Total Debt to Equity Ratio =

Modal Total g Hu Total tan x 100% Tahun 2006 = 4.381,50 363.204.65 Rp. 745,00 9.159.253. Rp. x 100% = 2,52% Tahun 2007 = 4.042,46 361.315.14 Rp. .711,00 11.969.531 Rp. x 100% = 3,31 %

b. Total Debt to Total Assets Ratio =

Aktiva Total g Hu Total tan x100% Tahun 2006 = 0 .908.126,5 Rp.372.363 745,00 9.159.253. Rp. x 100% = 2,46% Tahun 2007 = 6 .675.753,4 Rp.373.284 .711,00 11.969.531 Rp. x 100% = 3,21%

Rasio leverage Rumah Sakit Umum Dr. Pirngadi Medan untuk tahun 2006 dan 2007 dapat dilihat pada tabel:

Tabel 2 Rasio Solvabilitas

Rumah Sakit Umum Dr.Pirngadi Medan Tahun 2006 dan 2007

No. Nama Rasio Tahun 2006 Tahun 2007

1. Total Debt to Equity Ratio 2,52 % 3,31 % 2. Total Debt to Total Assets Ratio 2,46 % 3,21 % Sumber: RSU Dr.Pirngadi Medan, data diolah

1) Total Debt to Equity Ratio

Pada tahun 2006, total debt to equity ratio Rumah Sakit Umum Dr. Pirngadi Medan adalah 2,52%, berarti setiap Rp.0,0252 total hutang dapat dijamin oleh Rp.1,00 modal sendiri. Pada tahun 2007 adalah 3,31 % berarti setiap Rp. 0,0331 total hutang dapat dijamin oleh Rp.1,00 modal sendiri. Dari posisi ini terlihat adanya kenaikan rasio sebesar 0,79 % yang disebabkan oleh naiknya total hutang dan turunnya modal sendiri. Peningkatan rasio ini menunjukkan kondisi rumah sakit kurang begitu baik, dimana kemampuan rumah sakit menurun dalam melunasi semua hutangnya dengan penggunaan modal sendiri.

2) Total Debt to Total Assets Ratio

Pada tahun 2006, Rumah Sakit Umum Dr. Pirngadi Medan memiliki

total debt to total assets ratio sebesar 2,46 %, artinya setiap Rp.0,0246 total hutang dijamin oleh Rp.1,00 total aktiva. Sedangkan pada tahun

2007, total debt to total assets ratio sebesar 3,21 % artinya setiap Rp. 0,0321 total hutang dijamin oleh Rp.1,00 total aktiva. Dari posisi ini terlihat adanya peningkatan rasio sebesar 0,75 % disebabkan oleh naiknya total aktiva sebesar Rp.920.767.626,96 tidak sebanding dengan naiknya total hutang sebesar Rp.2.810.277.966,00. Dengan adanya peningkatan rasio ini menunjukkan telah terjadi kenaikan penggunaan hutang untuk membiayai kegiatan operasional rumah sakit.

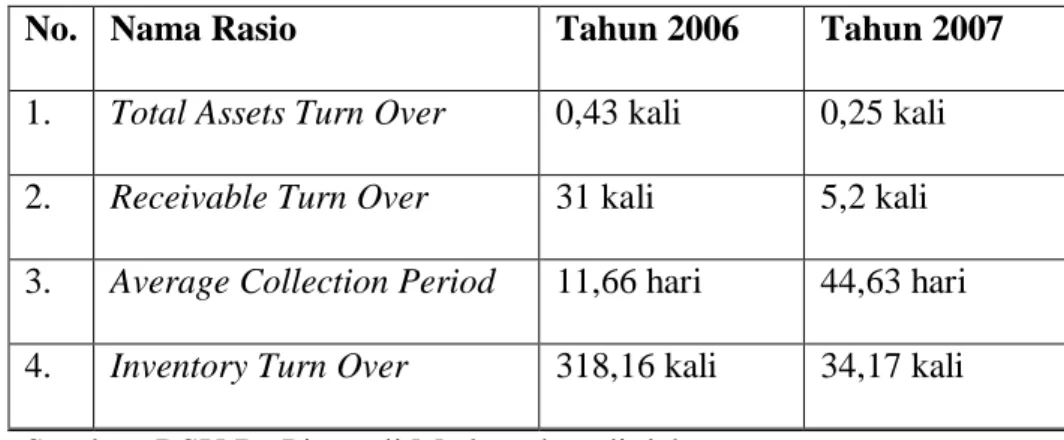

3. Rasio Aktivitas

a. Total Assets Turn Over =

Aktiva Total Pendapa Total tan x 1 kali Tahun 2006 = 0 .908.126,5 Rp.372.363 2.073,42 160.087.56 Rp. x 1 kali = 0,43 kali Tahun 2007 = 6 .675.753,4 Rp.373.284 .384,00 92.973.465 Rp. x 1 kali = 0,25 kali

b. Receivable Turn Over =

g Piu Pendapa Total tan tan x 1 kali Tahun 2006 = 200,00 5.186.440. Rp. 2.073,42 160.087.56 Rp. x 1 kali = 31 kali Tahun 2007 = .355,00 17.869.559 Rp. .384,00 92.973.465 Rp. x 1 kali = 5,2 kali

c. Average Collection Period =

tan tan Pendapa Total rata Rata g Piu − x 360 hari

Tahun 2007 = .384,00 92.973.465 Rp. 5 , 777 . 999 . 527 . 11 . Rp x 360 hari = 44,63 hari

d. Inventory Turn Over =

Persediaan Pendapa Total tan x 1 kali Tahun 2006 = 4,34 503.154.69 Rp. 2.073,42 160.087.56 Rp. x 1 kali = 318,16 kali Tahun 2007 = 438,31 2.720.945. Rp. .384,00 92.973.465 Rp. x 1 kali = 34, 17 kali

Rasio aktivitas Rumah Sakit Umum Dr.Pirngadi Medan untuk tahun 2006 dan 2007 dapat dilihat pada tabel berikut:

Tabel 3 Rasio Aktivitas

Rumah Sakit Umum Dr.Pirngadi Medan Tahun 2006 dan 2007

No. Nama Rasio Tahun 2006 Tahun 2007 1. Total Assets Turn Over 0,43 kali 0,25 kali 2. Receivable Turn Over 31 kali 5,2 kali 3. Average Collection Period 11,66 hari 44,63 hari 4. Inventory Turn Over 318,16 kali 34,17 kali Sumber: RSU Dr.Pirngadi Medan, data diolah

1) Total Assets Turn Over

Pada tahun 2006, Rumah Sakit Umum Dr. Pirngadi Medan memiliki

total assets turn over sebesar 0,43 kali, artinya dana yang tertanam dalam keseluruhan aktiva rata-rata dalam satu tahun berputar 0,43 kali.

Pada tahun 2007, total assets turn over mengalami penurunan sebesar 0,18 kali menjadi 0,25 kali. Penurunan pada rasio ini menunjukkan kurang efektifnya rumah sakit dalam menggunakan aktivanya untuk memperoleh pendapatan.

2) Receivable Turn Over

Pada tahun 2006, perputaran piutang rumah sakit adalah 31 kali, artinya dalam satu tahun rata-rata dana yang tertanam dalam piutang berputar sebanyak 31 kali. Pada tahun 2007, mengalami penurunan tajam sebanyak 25,8 poin. Penurunan rasio ini menunjukkan bahwa kemampuan rumah sakit dalam melakukan pengumpulan piutang menurun secara drastis.

3) Average Collection Period

Pada tahun 2006, periode rata-rata pengumpulan piutang rumah sakit mencapai 11,66 hari, artinya waktu yang dibutuhkan rumah sakit untuk menagih piutang sebanyak 11,66 hari atau mendekati 12 hari. Pada tahun 2007, periode pengumpulan piutang semakin lama yaitu mencapai 44,63 hari atau mendekati 45 hari. Adanya peningkatan waktu dalam penagihan piutang mengindikasikan bahwa kemampuan rumah sakit dalam menagih piutang kepada pihak-pihak yang terlibat semakin menurun.

4) Inventory Turn Over

Pada tahun 2006, perputaran persediaan rumah sakit adalah 318,16 kali, artinya dalam satu tahun rata-rata dana yang tertanam dalam

persediaan berputar sebanyak 318,16 kali. Pada tahun 2007, mengalami penurunan sangat tajam ke posisi 34,17 kali. Penurunan rasio ini berarti bahwa persediaan terlalu berlebihan atau adanya kemungkinan rumah sakit telah menemui kesulitan dalam menjual persediaannya (obat). Biasanya pendapatan rumah sakit yang terbesar, salah satunya diperoleh dari penjualan obat-obatan.

4. Rasio Profitabilitas

Perhitungan rasio ini tidak dapat dilakukan mengingat Rumah Sakit Umum Dr. Pirngadi Medan merupakan rumah sakit milik pemerintah Kota Medan dimana pendapatan sekaligus sumber pembiayaannya sebagian besar diperoleh dari hasil realisasi Anggaran Pendapatan Belanja Daerah (APBD) yang secara rutin disediakan oleh pemerintah. Di samping itu, peranan Rumah Sakit Umum Dr. Pirngadi Medan bukan untuk memperoleh keuntungan (nonprofit motive oriented), tetapi semata-mata pada fungsi sosial atau pelayanan masyarakat (public service oriented). Karena keinginan mengejar laba tidak inklusif di dalam usaha dan kegiatan lembaga pemerintahan, maka dalam akuntansi pemerintahan pencatatan laba rugi tidak perlu dilakukan. Tetapi apabila dilihat dari segi surplus/defisit, Rumah Sakit Umum Dr. Pirngadi Medan mengalami peningkatan surplus pada tahun 2007 yaitu sebesar Rp. 747. 596. 803, 66. Hal ini menandakan pengelolaan keuangan dalam bentuk anggaran yang disediakan oleh pemerintah semakin baik.

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan hasil uraian pada bab III tentang analisis rasio laporan keuangan pada Rumah Sakit Umum Dr. Pirngadi Medan, peneliti mengambil lima kesimpulan.

1. Likuiditas rumah sakit dalam dua tahun berturut-turut (tahun 2006-tahun 2007) mengalami kenaikan kecuali cash ratio. Untuk lebih jelasnya, berikut akan diuraikan satu persatu secara terperinci.

a. Current ratio rumah sakit pada tahun 2006 adalah 121 % dan pada tahun 2007 mengalami kenaikan tajam sebesar 99 % menuju posisi 220 %. Hal ini berarti jaminan aktiva lancar terhadap hutang lancar rumah sakit mengalami peningkatan dan berada dalam posisi aman karena berada diatas 200 %.

b. Cash ratio rumah sakit pada tahun 2006 adalah 59 % dan pada tahun 2007 mengalami sedikit penurunan sebesar 11 % menuju posisi 48 %. Hal ini menunjukkan bahwa menurunnya kemampuan rumah sakit dalam membayar hutang lancarnya dengan aktiva yang paling likuid, yaitu kas dan bank yang tersedia.

c. Quick ratio rumah sakit pada tahun 2006 adalah 115 % dan pada tahun 2007 mengalami kenaikan yang cukup signifikan sebesar 83 % ke posisi 198 %. Hal ini menunjukkan kemampuan rumah sakit dalam melunasi hutang lancarnya semakin baik. Apabila hal ini terus dipertahankan, maka

rumah sakit akan mudah mendapatkan pinjaman dari pihak yang memberi atau berperan dalam proses pinjaman, seperti kreditor dan pihak/lembaga pemberi pinjaman lainnya.

2. Dari rasio solvabilitas terlihat bahwa kondisi rumah sakit selama dua tahun ini (tahun 2006-2007) kurang begitu baik.

a. Total debt to equity ratio rumah sakit pada tahun 2006 adalah 2,52% dan pada tahun 2007 mengalami peningkatan menjadi 3,31%. Hal ini menunjukkan bahwa modal sendiri yang dijadikan jaminan untuk keseluruhan hutang rumah sakit mengalami penurunan.

b. Total debt to total assets ratio rumah sakit selama dua tahun juga kurang begitu baik, dimana terjadi peningkatan hutang untuk membiayai operasional rumah sakit sebesar 0,75 %. Semakin besar rasio ini semakin tidak baik. Hal ini menunjukkan risiko finansial yang harus ditanggung rumah cukup besar karena beban bunga yang harus ditanggung juga cukup besar. Dengan kata lain, kecil kemungkinan rumah sakit akan mendapat kemudahan dalam mendapatkan pinjaman dari kreditur.

3. Ditinjau dari segi aktivitasnya, kondisi rumah sakit juga kurang begitu baik. Hal ini dapat terlihat dari:

a. perputaran aktiva rumah sakit dari tahun 2006-2007 mengalami sedikit penurunan sebanyak 0,18 poin, menunjukkan kurang efektifnya rumah sakit dalam menggunakan aktivanya untuk meningkatkan pendapatan, b. penurunan tajam perputaran piutang rumah sakit sebesar 25,8 poin serta

menggambarkan bahwa kurang efektifnya kemampuan rumah sakit dalam melakukan penagihan piutang kepada pihak-pihak yang terlibat,

c. perputaran persediaan juga mengalami penurunan yang sangat signifikan sebesar 283,99 poin, hal ini menggambarkan bahwa rumah sakit mendapat kesulitan dalam menjual persediaan berupa obat-obatan.

4. Dilihat dari sisi profitabilitas, tidak dapat ditarik kesimpulan. Karena Rumah Sakit Umum Dr. Pirngadi Medan merupakan rumah sakit milik Pemerintah Kota Medan, yang fungsinya lebih dominan pada fungsi sosial atau pelayanan masyarakat (public service oriented). Akan tetapi pengelolaan keuangan dalam bentuk anggaran yang disediakan pemerintah semakin baik. Rumah Sakit Umum Dr. Pirngadi Medan mengalami peningkatan surplus pada tahun 2007 sebesar Rp. 747. 596. 803,66.

5. Dilihat dari sisi keuangan yang telah peneliti analisis, maka prestasi rumah sakit dalam mengelola keuangan dapat dikatakan baik dari sisi likuiditas & surplus pengelolaan anggaran, tetapi kurang begitu baik dari sisi solvabilitas dan aktivitas. Rumah sakit dalam keadaan likuid tetapi insolvable, yang artinya rumah sakit dapat memenuhi kewajiban keuangan jangka pendek tetapi kurang mampu memenuhi kewajiban keuangan jangka panjangnya.

B. SARAN

Peneliti akan memberikan lima saran yang berguna bagi perkembangan dan kemajuan Rumah Sakit Umum Dr. Pirngadi Medan di masa yang akan datang. 1. Dilihat dari keadaan likuiditas rumah sakit yang mengalami peningkatan,

maka penulis menyarankan agar rumah sakit dapat terus mempertahankan tingkat likuiditasnya dengan baik dari tahun ke tahun dan menambah jumlah aktiva lancar terutama kas dengan cara meningkatkan penjualan obat-obatan serta meningkatkan kualitas pelayanan rumah sakit sehingga Bed Occupancy Rate (BOR) atau tingkat hunian rumah sakit bertambah.

2. Oleh karena kondisi solvabilitas rumah sakit kurang begitu baik, maka diharapkan manajemen rumah sakit dapat memaksimalkan pengendalian kebutuhan dana yang dibelanjai dengan hutang agar apabila terjadi likuidasi, rumah sakit tidak mengalami kesulitan dalam melunasi seluruh kewajibannya, terutama kewajiban yang bersifat jangka panjang.

3. Dalam usaha meningkatkan rasio aktivitas, manajemen harus dapat mengoptimalisasikan penggunaan aktiva untuk meningkatkan pendapatan, sehingga tidak ada asset rumah sakit yang menganggur, serta usahakan memberlakukan batas penagihan piutang yang jelas dan tegas kepada pihak yang terlibat.

4. Untuk lebih meningkatkan surplus anggaran rumah sakit, peneliti menyarankan perlu dilaksanakan minimalisasi belanja rumah sakit ( cost-minimalization). Upayakan untuk melakukan analisis biaya manfaat tiap kali akan berencana untuk membeli alat kesehatan, mesin, peralatan, serta fasilitas

lainnya. Dengan catatan, minimalisasi belanja itu tidak mengganggu kelancaran serta keefektifan jalannya aktivitas operasional normal rumah sakit. Pemilihan program yang efektif dan efisien ini sangat membantu meringankan anggaran.

5. Diharapkan prestasi keuangan RSU Dr. Pirngadi Medan semakin ditingkatkan lagi dari tahun-tahun sebelumnya terutama dari segi solvabilitas dan aktivitas. Pengelolaan dan pengendalian keuangan dengan benar serta pengambilan keputusan keuangan yang cepat dan akurat akan meningkatkan prestasi rumah sakit. Dengan begitu, kegiatan operasional dan pelayanan rumah sakit akan berjalan semakin baik ke depannya.