PENGARUH LIKUIDITAS DAN PERPUTARAN PIUTANG TERHADAP LABA

(Studi Kasus Pada Perusahaan Real Estate dan Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012)

THE INFLUENCE OF LIQUIDITY AND RECEIVABLE TURNOVER ON PROFIT

(A Case Study On Real Estate and Property Company Listed In Indonesia Stock Exchange Period 2008-2012)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Ai Karmilawati

21110032

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

205

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Ai Karmilawati

NIM : 21110032

Jurusan : Akuntansi

Fakultas : Ekonomi

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Bandung, 16 Juni 1991

Agama : Islam

Alamat : Kp. Sukanineung No.18 RT 01 RW 08 Kel. Desa Jati Kec. BojongPicung Kota Cianjur 43283

Email : [email protected]

Telp. : 085864661606

DATA PENDIDIKAN Pendidikan Formal

1. Tahun 1996-1997 : TK Dharmawanita 2. Tahun 1997-2003 : SD Negeri Jati 01

3. Tahun 2003-2006 : SMP Negeri 01 Bojongpicung 4. Tahun 2006-2009 : SMK Negeri 01 Cianjur

206 Pendidikan Non Formal

20 Maret 2011 : Masa Gabungan Mahasiswa Akuntansi

2010-2011 bersertifikat.

2011 Peserta Mentoring Agama Islam

bersertifikat

9 Mei - 28 Mei 2011 : Finalis Accounting Games Competition 5 bersertifikat.

22 Desember 2011 : Peserta Seminar Umum Pendidikan Investasi Saham bersertifikat

7 April 2012 : Workshop Nasional Akuntansi

bersertifikat 24 September 2012 s.d 27 Desember

2012 : Brevet A&B Tax Training in 2012

bersertifikat.

18 Februari 2013 : Peserta Praktek Kerja Lapangan

Mahasiswa Prodi Akuntansi ke BPK dan BEI bersertifikat.

13 Juni 2013 : Peserta Kuliah Umum Perpajakan

bersertifikat.

2013 : Kerja Praktek di Dinas Kependudukan

dan Catatan Sipil Kabupaten Cianjur. 16 – 21 Juni 2014 : Peserta Workshop Hardware Cepat dan

Mudah Membuat Website Online dalam 30 Menit

Pengalaman Kerja :

1. Sebagai administrasi dan pembukuan di Klinik dr. Ezi Adriana Jl. Ciranjang-Cianjur tahun 2009-2010

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN ... LEMBAR PERNYATAAN KEASLIAN ... MOTTO ...

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah Penelitian ... 13

1.2.1 Identifikasi Masalah Penelitian ... 13

1.2.2 Rumusan Masalah Penelitian ... 14

1.3 Maksud dan Tujuan Penelitian ... 15

1.3.1 Maksud Penelitian ... 15

1.3.2 Tujuan Penelitian ... 15

1.4 Kegunaan Penelitian ... 15

1.4.1 Kegunaan Praktis ... 15

1.4.2 Kegunaan Akademis ... 15

1.5 Lokasi dan Waktu Penelitian ... 16

1.5.1 Lokasi Penelitian ... 16

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka... 17

2.1.1 Laporan Keuangan ... 17

2.1.1.1 Pengertian Laporan Keuangan ... 17

2.1.1.2 Tujuan Laporan Keuangan ... 18

2.1.1.3 Karakteristik Kualitatif Dalam Laporan Keuangan ... 19

2.1.1.4 Komponen-komponen Laporan Keuangan ... 21

2.1.1.5 Analisa Laporan Keuangan ... 23

2.1.2 Likuiditas ... 24

2.1.2.1 Pengertian Likuiditas ... 24

2.1.2.2 Komponen-Komponen Likuiditas ... 25

2.1.3.3 Mengukur Tingkat Likuiditas ... 27

2.1.3 Perputaran Piutang ... 31

2.1.3.1 Pengertian Piutang ... 31

2.1.3.2 Jenis-jenis Piutang ... 31

2.1.3.3 Perputaran Piutang ... 33

2.1.3.4 Mengukur Perputaran Piutang ... 34

2.1.4 Laba ... 35

2.1.4.1 Pengertian Laba ... 35

2.1.4.2 Konsep Laba ... 36

2.1.4.3 Komponen-Komponen Laba ... 37

viii

2.1.5 Hasil Penelitian Sebelumnya... 39

2.2 Kerangka Pemikiran ... 41

2.2.1 Hubungan Likuiditas dengan Laba. ... 44

2.2.2 Hubungan Perputaran Piutang dengan Laba. ... 44

2.3 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 47

3.2 Metode Penelitian ... 47

3.2.1 Desain Penelitian ... 49

3.3 Operasionalisasi Variabel ... 53

3.4 Sumber Data ... 56

3.5 Populasi dan Penarikan Sampel ... 57

3.6 Metode Pengumpulan Data ... 63

3.7 Metode Analisis ... 64

3.7.1 Pengertian Metode Analisis ... 64

3.7.2 Uji Asumsi Klasik ... 64

3.7.2.1 Uji Normalitas Data Residual ... 64

3.7.2.2 Uji Multikolinieritas ... 66

3.7.2.3 Uji Heteroskedastisitas ... 66

3.7.2.4 Uji Autokorelasi ... 67

3.8 Rancangan Analisis dan Pengujian Hipotesis ... 68

3.8.1 Rancangan Analitis ... 68

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 79

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 79

4.1.1.1 Sejarah Bursa Efek Indonesia ... 79

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 81

4.1.1.3 Uraian Tugas (Job Description) Bursa Efek Indonesia ... 83

4.1.1.4 Aktivitas Bursa Efek Indonesia ... 95

4.1.2 Analisis Deskriptif ... 96

4.1.2.1 Likuiditas Pada Perusahaan Manufaktur Sektor Real Estate dan Property yang Terdaftar Di Bursa Efek Indonesia ... 96

4.1.2.2 Perputaran Piutang Pada Perusahaan Manufaktur Sektor Real Estate dan Property yang Terdaftar Di Bursa Efek Indonesia ... 102

4.1.2.3 Laba Pada Perusahaan Manufaktur Sektor Real Estate dan Property yang Terdaftar Di Bursa Efek Indonesia ... 107

4.1.3 Analisis Verifikatif ... 114

4.1.3.1 Pengaruh Likuiditas Terhadap Laba ... 121

4.1.3.1 Pengaruh Perputaran Piutang Terhadap Laba... 126

x

4.2 Pembahasan ... 135

4.2.1 Pengaruh Likuiditas Terhadap Laba ... 135

4.2.2 Pengaruh Perputaran Piutang Terhadap Laba ... 137

4.2.2 Pengaruh Likuiditas dan Perputaran Piutang Terhadap Laba .... 139

BAB V HASIL KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 141

4.2 Saran ... 142

DAFTAR PUSTAKA ... 145

LAMPIRAN - LAMPIRAN ... 149

145

DAFTAR PUSTAKA

Abdul Hasyim Batubara. (2010). Analisis Rasio Likuiditas dan Profitabilitas Pada PT. Bumi Flora. Jurnal Ilmiah Abdi Ilmu 131Vol.3 No.2 ISSN : 1979 – 5408.

Age Estri Budiarti dan Yudilla Virda. (2009). Analisis Pengaruh Likuiditas, Leverage, dan Profitabilitas Terhadap Laba (Studi Kasus: PT. Gajah Tunggal Tbk). Jurnal Ekonomi, 3.

Agus Maiyo. Banyak risiko yang mungkin timbul dalam aktivitas subsektor industri Real Estate. Diakses pada 11 November 2012 dari World Wide Web: http://Neraca.co.id.html.

Agus Wibowo dan Sri Wartini. Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas Pada Perusahaan Manufaktur Di Bei. Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia. ISSN 2086-0668. Andi Supangat. (2007). Statistika: Dalam Kajian Deskriptif, Inferensi, Dan

Nonparametik (Edisi 1, Cetakan 2). Jakarta: Predana Media Group.

Ammar Ali Gull and Masood Arshad. Influence of Working Capital Managemet and Liquidity on Financial Soundness of Firms Listed At Karachi Stock Exchange. Journal of Business and Management. ISSN: 2278-487X,ISSN: 2319-7668.

Arfan Ikhsan., & I. B. Teddy Prianthara. (2009). Akuntansi Untuk Manajer. Yogyakarta: Graham Ilmu.

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Bambang Riyanto. 2008. Dasar – dasar Pembelanjaan Perusahaan. BPFE – Yogyakarta : Yogyakarta.

Dian Julia Rahmi, Pengaruh Aktiva Tetap, Perputaran Persediaan, Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Real estate dan Property yang Listing di BEI. Jurnal karya ilmiah , Universitas Riau.

146

Dra. Yuniep Mujati Suaidah, Msi, Analisis Pengaruh Utang jangka Pendek dan Perputaran Piutang terhadap Profitabilitas Perusahaan ( Studi Pada PT. Kalbe Farma, Tbk. Tahun 2000-2008).

Eugene F. Brigham., & Joel F. Houston. (2010). Dasar-dasar Manajemen Keuangan (Edisi 11 Buku 1). Jakarta: Salemba Empat.

Fauzi Ichsan. (2012).Usai krisis global, negara berkembang dalam bahaya. Diakses pada 15 Oktober 2013 dari World Wide Web: http://economy.okezone.com/read/2010/02/24/278/306691/Okezone

Economy.html

Floyd A. Beams., Joseps H. Anthony., Robin P. Clement., & Suzanne H. Lowensohn. (2009). Akuntansi Lanjutan (Jilid 1, Edisi 9). Jakarta: Erlangga.

Gujarati. (2003). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Husein Umar. (2011). Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

I G. K. A. Ulupui. (2005). Analisis pengaruh Rasio Likuiditas, Leverage, Aktivitas, Dan Profitabilitas Terhadap Return Saham (Studi Pada Perusahaan Makanan Dan Minuman Dengan Kategori Industri Barang Konsumsi Di BEJ. Jurnal Ekonomi.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan . Jakarta: Salemba empat

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan (SAK). Salemba Empat: Jakarta.

James C. Van Horne., & John M. Wachowicz jr. (2012). Prinsip-Prinsip Manajemen Keuangan (Edisi 13, Buku 1). Jakarta: Salemba Empat.

James M. Reeve., Carls S. Wareen., & Jonathan E. Duchac., etall. (2010). Pengantar Akuntansi Adopsi Indonesia (Buku 2). Jakarta: Salemba Empat. Jeany Clarensia, Sri Rahayu dan Nur Azizah. Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan, Dan Kebijakan Dividen Terhadap Harga Saham (Studi Empirik Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007-2010). Jurnal_5 Sri.

147

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada. Kemas Mohamad Febriana, Pengaruh Arus kas dan Perputaran Piutang terhadap

Laba. Elib Unikom Jurnal Akuntansi, 2013

K. R. Subramanyam., & John J. Wild. (2011). Analisis Laporan Keuangan (Edisi 10, Buku 2). Jakarta: Salemba Empat.

K. R. Subramanyam., & John J. Wild. (2012). Analisis Laporan Keuangan (Edisi 10, Buku 1). Jakarta: Salemba Empat.

Lukas Setia Atmaja. (2008). Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offset.

Lukman Syamsuddin. (2011). Manajemen Keuangan Perusahaan: Konsep, Aplikasi Dalam Perencanaan, Pengawasan, Dan Pengambilan Keputusan (Edisi baru). Jakarta Utara: PT. Raja Grafindo Persada.

Marisi P. Purba. (2010). International Financial Reporting Standards. Yogyakarta: Graha Ilmu.

Moh. Nazir. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Niko Nurcahyo. (2009). Analisis Kinerja Likuiditas, Aktivitas, Rentabilitas, Dan Hubungan Modal Kerja Terhadap Laba Perusahaan Pada Industri Otomotif Di BEI. Jurnal Ekonomi Universitas Gunadarma..

Nina Sufiana dan Ni Ketut Purnawati, Pengaruh Perputaran kas, Perputaran Piutang dan Perputaran Persediaan terhadap Profitabilitas. E-Jurnal Manajemen Universitas, 2013.

PSAK 22 (Revisi 2009) Tentang Kombinasi Bisnis.

Richard E. Baker., Valdean C. Lembke., & Thomas E. King. (2009). Akuntansi Keuangan Lanjutan (Edisi 6). Jakarta: Salemba Empat.

Ridwan., & Sunarto. (2007). Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Sayeda Tahmina Quayyum. (2011). Effects of Working Capital Management and Liquidity: Evidence from the Cement Industry of Bangladesh. Lecturer, School of Business, United International University, Dhaka. Volume–VI, Number-01, January-June.

148

Soemarso S.R. (2010). Akuntansi Suatu Pengantar (Edisi 5, Buku 2). Jakarta: Salemba Empat.

Suwardjono. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta : BPFE.

Sofyan Syafri Harahap, 2007, Teori Akuntansi. Jakarta : Raja Grafindo.

Sofyan Syafri Harahap, 2009. Analisis Kritis Atas Laporan Keuangan. Jakarta: Rajawali.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Taufik (2010). Inovasi Pendidikan Melalui Problem Based Learning. Jakarta: Kencana Prenada Media Group.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Vonny Widjaja. (2012). ada 8 perusahaan yang mengalami prospek perusahaan merosot dengan prosfek negatif. Diakses pada 16 Agustus 2012 dari

http://economy.okezone.com/read/2010/02/24/278/306691/Okezone

Economy.html

iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Likuiditas dan Perputaran Piutang Terhadap Laba (Studi Kasus Pada Perusahaan Real Estate dan Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012)”. Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan skripsi ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan skripsi ini.

iv

mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE,. M.Si.,Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia sekaligus selaku Dosen Wali kelas Ak1.

4. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

6. Ayahanda dan Ibunda tercinta serta keluarga tersayang yang selalu tanpa pamrih mendoakan agar senantiasa sukses serta kakakku yang selalu memberikan semangat selama peneliti menyusun penelitian ini.

7. Untuk Asep Kurniawan terimakasih atas waktu, candaan, dan kasih sayang yang telah diberikan sehingga penulis dapat menyelesaikan penulisan ini. 8. Untuk Nur Madiani Lubis, Deby Maesaroh, Endang Sri Lestari, Wahidin,

v

9. Seluruh rekan-rekan Ak1 dan rekan-rekan angkatan 2010 prodi Akuntansi yang selalu semangat dalam menempuh gelar S1 ini.

10. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua bantuan dan motivasinya.

Semoga usulan penelitian ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT, Amin.

Bandung, Juli 2014

47 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Husein Umar (2005:303) mendefinisikan objek penelitian sebagai berikut:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Menurut Sugiyono (2011:38) mendefinisikan objek penelitian sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, objek dalam penelitian ini adalah Likuiditas, Perputaran Piutang dan laba pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) mendefinisikan metode penelitian sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

48

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2011:21) mendefinisikan metode deskriptif sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Menurut Masyhuri (2008:45) dalam Umi Narimawati (2010:29) mendefinisikan metode verifikatif sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

49

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian sebagai berikut:

“1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data; dan

9. Melakukan pelaporan hasil penelitian”.

Berikut penjelasan dari langkah-langkah desain penelitian yang dibuat penulis:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti.

50

jika perusahaan menambah Likuiditas dan Perputaran Piutang maka laba akan meningkat, namun yang terjadi pada beberapa perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. tidak demikian. Oleh karena itu peneliti menetapkan penelitian dengan judul “Pengaruh

Likuiditas dan Perputaran Piutang Terhadap Laba. 2. Mengidentifikasi masalah yang terjadi.

Ketidaksesuaian perubahan Likuiditas dan Perputaran Piutang terhadap laba dengan teori yang menjelaskan hubungan tersebut.

3. Menetapkan rumusan masalah.

Rumusan masalah yang terdapat pada penelitian ini adalah bagaimana kondisi Likuiditas, Perputaran Piutang dan laba pada beberapa perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Kemudian seberapa besar pengaruh Likuiditas dan Perputaran Piutang terhadap laba pada perusahaan real estate dan property yang terdaftar di BEI.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dimaksudkan untuk menjawab pertanyaan dalam rumusan masalah. Tujuan penelitian dalam penelitian ini adalah untuk mengetahui kondisi Likuiditas ,Perputaran Piutang, dan laba. Kemudian untuk mengetahui seberapa besar pengaruh pengaruh Likuiditas dan Perputaran Piutang terhadap laba pada perusahaan real estate dan property yang terdaftar di BEI.

51

Hipotesis pada penelitian ini adalah Likuiditas (X1) dan Perputaran Piutang (X2) memiliki pengaruh terhadap laba (Y).

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Variabel yang digunakan dalam penelitian ini adalah Likuiditas (X1) sebagai variabel bebas, Perputaran Piutang (X2) sebagai variabel bebas, dan laba (Y) sebagai variabel terikat. Kemudian skala pengukuran yang digunakan dalam penelitian ini adalah skala ratio.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder yaitu laporan keuangan perusahaan. Teknik pengumpulan data yang digunakan adalah teknik pengumpulan data dengan dokumentasi, peneliti menelaah dokumen-dokumen yang terdapat pada perusahaan yang relevan dengan kepentingan penelitian.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif dan analisis kuantitatif

52

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini adalah sebagai berikut:

Tabel 3.1

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui Likuiditas, Perputaran Piutang dan Laba dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan real estate dan proferty yang terdaftar di Bursa Efek Indonesia.

2. Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh Likuiditas, Perputaran Piutang dan Laba secara parsial, melalui unit analisis yaitu perusahaan real estate dan proferty yang terdaftar di Bursa Efek Indonesia.

53

yaitu perusahaan real estate dan proferty yang terdaftar di Bursa Efek Indonesia.

3.3 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator serta skala dari variabel – variabel yang terkait dalam penelitian. Sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Menurut Sugiyono (2013:38), menjelaskan variabel bahwa:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu pengaruh likuiditas dan perputaran piutang terhadap laba, maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1) Variabel Bebas atau Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono (2013:39) adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat)”.

54

suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah likuiditas (X1) dan perputaran piutang (X2).

2) Variabel Terikat atau Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2013:39) adalah sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Variabel dependen adalah variabel terkait yang dipengaruhi atau mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel dependen yaitu Laba.

Skala atau ukuran yang digunakan dalam penelitian ini adalah rasio. Menurut Moh. Nazir (2009:132) ukuran rasio didefinisikan sebagai berikut: “Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolute dari objek yang diukur”.

Dalam skala rasio, angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

55

Tabel 3.2

Operasionalisasi Variabel

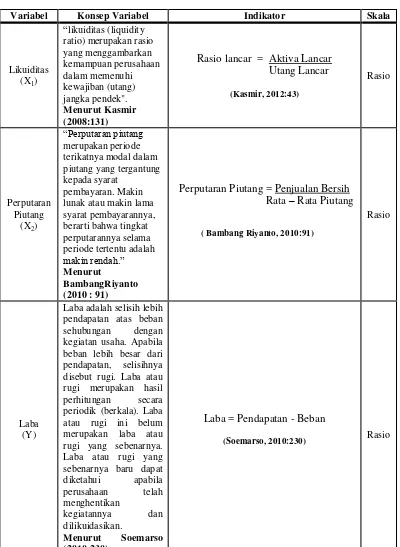

Variabel Konsep Variabel Indikator Skala

Perputaran Piutang = Penjualan Bersih Rata – Rata Piutang pendapatan atas beban sehubungan dengan kegiatan usaha. Apabila beban lebih besar dari pendapatan, selisihnya disebut rugi. Laba atau rugi merupakan hasil perhitungan secara periodik (berkala). Laba atau rugi ini belum merupakan laba atau rugi yang sebenarnya. Laba atau rugi yang sebenarnya baru dapat diketahui apabila

Laba = Pendapatan - Beban

56

3.4 Sumber Data

Menurut Arikunto (2010:129), mengemukakan bahwa: “Sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Jenis data dalam penelitian dibagi dalam dua jenis, berikut jenis-jenis data tersebut:

1) Data Primer

Menurut Sugiyono (2013:137), mendefinisikan bahwa: “Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Sedangkan menurut Andi Supangat ( 2010:2) mendefinisikan bahwa: “Data Primer yaitu data yang diperoleh secara langsung dari objek yang diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari pengguna”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa sumber data primer merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Data primer diperoleh dengan mengadakan penelitian dan kuesioner. 2) Data Sekunder

57

Sedangkan menurut Andi Supangat (2010:2) mendefinisikan bahwa: ”Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna”.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, di mana data yang digunakan penulis merupakan data yang diperoleh secara tidak langsung, artinya data - data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan - laporan yang berhubungan yang sudah dipublikasikan oleh perusahaan real estate dan proferty melalui Bursa Efek Indonesia.

3.5 Populasi dan Penarikan Sampel 1. Populasi

Menurut Sugiyono (2011:80) mendefinisikan populasi sebagai berikut: “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

58

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas laporan posisi keuangan/neraca dan laporan laba rugi perusahaan manufaktur real estate dan property yang terdaftar di Bursa Efek Indonesia sebanyak 43 perusahaan sehingga jumlah populasi adalah sebanyak 215 laporan keuangan atau N = 43 x 5 tahun = 215.

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi

No. Kode

Perusahaan Nama Perusahaan

1 ASRI PT Alam Sutera Realty Tbk

2 ELTY PT Bakrieland Development Tbk.

3 BAPA PT Bekasi Asri Pemula Tbk.

4 BKDP PT Bukit Darmo Property Tbk.

5 BCIP PT Bumi Citra Permai Tbk.

6 CTRP PT Ciputra Property Tbk. 7 SMRA PT Summarecon Agung Tbk.

8 CTRA PT Ciputra Development Tbk.

9 COWL PT Cowell Development Tbk.

10 DART PT Duta Anggada Realty Tbk.

11 DUTI PT Duta Pertiwi Tbk.

12 DILD PT Intiland Development Tbk.

13 APLN PT Agung Podomoro Land Tbk

14 BMSR PT Bintang Citra Semesta Raya Tbk

15 BSDE PT Bumi Serpong Damai Tbk

16 CKRA PT Citra Kebun Raya Agri Tbk

17 SCBD PT Danayasa Arthatama Tbk

18 FORU PT Fortune Indonesia Tbk

19 KPIG PT Global Land Development Tbk

20 GMTD PT Gowa Makassar Tourism Development Tbk

59

22 OMRE PT Indonesia Prima Proferty Tbk

23 JIHD PT Jakarta International Hotel & Development Tbk

24 JSPT PT Jakarta Setiabudi Internasional Tbk

25 JRPT PT Jaya Real Property Tbk

26 LCGP PT Laguna Cipta Griya Tbk

27 LAMI PT Lamicitra Nusantara Tbk

28 LPCK PT Lippo Cikarang Tbk

29 LPKR PT Lippo Karawaci Tbk

30 EMDE PT Megapolitan Development Tbk

31 MTSM PT Metro Realty Tbk

32 MKPI PT Metropolitan Kenjtana Tbk

33 MDLN PT Modernland Tbk

34 PWON PT Pakuwon Jati Tbk

35 PWSI PT Pance Wiratama Sakti Tbk

36 GPRA PT Gapuraprima Tbk

37 PNSE PT Pudjiadi And Sons Tbk

38 RBMS PT Ristia Bintang Mahkota Sejati Tbk

39 RODA PT Royal Oak Development Asia Tbk

40 BKSL PT Sentul City Tbk

41 SSIA PT Surya Semesta Internusa Tbk

42 SIIP PT Suryainti Permata Tbk

43 SMDM PT Suryamas Duta Makmur Tbk

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

60

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive sampling.

Menurut Sugiyono (2011:85) mendefinisikan purpossive sampling sebagai berikut:

“Purpossive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Sampel yang diambil penulis dalam penelitian ini adalah laporan laba rugi dan neraca tahunan yang terdiri dari 8 perusahaan yang termasuk perusahaan real estate dan property dari tahun 2008-2012 dengan pertimbangan sebagai berikut:

1. Adanya fenomena yang terkait dengan variabel yang diteliti pada laporan keuangan tersebut.

2. Sample yang diambil sebanyak 5 tahun dari periode 2008-2012 karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

61

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel

No. Nama Perusahaan Pertimbangan Sample

1 2 3

1 PT Alam Sutera Realty Tbk

2 PT Bakrieland Development Tbk.

14 PT Bintang Citra Semesta Raya Tbk

19 PT Global Land Development Tbk

- -

-20 PT Gowa Makassar Tourism Development Tbk

- -

-21 PT Indonesia Paradise Property Tbk

- -

-22 PT Indonesia Prima Proferty Tbk

- -

-23 PT Jakarta International Hotel & Development Tbk

- -

-24 PT Jakarta Setiabudi Internasional Tbk

- -

-25 PT Jaya Real Property Tbk - -

-62

27 PT Lamicitra Nusantara Tbk - -

-28 PT Lippo Cikarang Tbk - - -

-29 PT Lippo Karawaci Tbk - - -

-30 PT Megapolitan Development Tbk

38 PT Ristia Bintang Mahkota Sejati Tbk

- - -

-39 PT Royal Oak Development Asia Tbk

- -

-40 PT Sentul City Tbk - -

-41 PT Surya Semesta Internusa Tbk

- -

-42 PT Suryainti Permata Tbk - -

-43 PT Suryamas Duta Makmur Tbk

- -

-Dari table 3.4 di atas, sample yang diambil dalam penelitian ini adalah sebanyak 40 laporan keuangan yang terdiri atas 8 perusahaan dari periode 2008-2012, karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian. Menurut Roscoe (1975) yang dikutip oleh Uma Sekaran (2006) memberikan acuan umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut:

63

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian staf perpustakaan yang ada di Bursa Efek Indonesia untuk memperoleh data berupa laporan keuangan tahun 2008-2012 perusahaan real estate dan property yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya arus kas, likuiditas dan besarnya laba yang dimiliki perusahaan publik yang terdaftar di bursa efek indonesia, serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

64

internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini. 3.7 Metode Analisis

3.7.1 Pengertian Metoda Analisis

Definisi Metode Analisis menurut Umi Narimawati, dkk. (2010:41) adalah sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis dalam penelitian ini menggunakan metode analisis kuantitatif

3.7.2 Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda.Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

3.7.2.1 Uji Normalitas Data Residual

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut:

65

Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan, karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk menguji normalitas model regresi.

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic Significance) menurut Singgih Santoso (2002:393) sebagai berikut:

“a. Jika probabilitas >0,05 maka distribusi dari populasi adalah normal; dan

b. Jika probabilitas <0,05 maka populasi tidak berdistribusi secara normal”.

Menurut Singgih Santoso (2002:322) pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

“a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas; dan

66

3.7.2.2 Uji Multikolinieritas

Gujarati (2003:351) “Multikolinieritas merupakan suatu situasi dimana

beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama variabel independen maka konsekuensinya adalah”.

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar erroe setiap koefisien regresi menjadi tidak terhingga Dengan demikian berarti semakin besar korelasi diantara sesama variable independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance Inflation Factors (VIF).

(gujarati,2003:351)

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel Xі terhadap variabel bebas lainnya. Jika nilai

VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas. 3.7.2.3 Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

67

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

3.7.2.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

68

Durbin-Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson (D-W):

Sumber: Gujarati (2003:467)

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut:

Tabel 3.7 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4dl<d<4

Tidak ada korelasi negatif No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

3.8 Rancangan Analisis dan Pengujian Hipotesis 3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut:

69

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

a. Analisis Deskriptif atau Kualitatif

Menurut Sugiyono (2011:14) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana likuiditas, perputaran piutang dan laba.

b. Analisis Verifikatif atau Kuantitatif

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

70

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Sugiyono (2011:277) mendefinisikan analisis regresi linier berganda sebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel; c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01;

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

71

Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruh likuiditas dan perputaran piutang terhadap laba. Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

Sumber: Husein Umar (2011:213)

Sumber: Husein Umar (2011:213)

Keterangan:

Y = Laba

X1 = Likuiditas

X2 = Perputaran Piutang

O = Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel

bebasnya adalah 0 (X1 dan X2 = 0)

=Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat Y, bila

variabel bebas lainnya dianggap konstan

= Faktor pengganggu di luar model

Arti koefisien adalah jika nilai positif (+), hal tersebut menunjukkan hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika

72

nilai negatif (-), hal tersebut menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya.

Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara laba(Y) dengan likuiditas(X1) dan laba(Y) dengan perputaran piutang

(X2).

2. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaitu arus kas terhadap laba dan likuiditas terhadap laba dapat diketahui dengan menggunakan korelasi pearson. Koefisien korelasi pearson antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

Sumber: Husein Umar (2011:231)

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel dibawah ini.

Tabel 3.8

Tingkat Keeratan Korelasi

0 – 0,20 Sangat rendah (hampir tidak ada hubungan) 0,21 – 0,40 Korelasi yang lemah

0,41 – 0,60 Korelasi sedang

0,61 – 0,80 Cukup tinggi

0,81 – 1 Korelasi tinggi

Sumber: Syahri Alhusin (2003:157)

73

3. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel likuiditas dan perputaran piutang dengan laba pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Rumus dari korelasi berganda adalah:

Sumber: Husein Umar (2011:233)

Keterangan:

R=Koefisien korelasi berganda

X1=Likuiditas

X2=Perputaran Piutang

Y=Laba

n =Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna; dan

b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

4. Analisis Koefisien Determinasi

Besarnya pengaruh likuiditas (X1) dan perputaran piutang (X2) terhadap

laba (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaiu:

RY.X1X2 = b1∑X1Y + b2X2Y

74

Sumber:Umi Narimawati(2010:50)

Keterangan:

Kd =Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan oleh

Variabel X

r2= Kuadrat Koefisien Korelasi

100%= Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing likuiditas (X1) dan perputaran piutang (X2) serta laba (Y), kita bisa menentukan

koefisien determinasi. Koefisien determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.8.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) mendefinisikan pengujian hipotesis sebagai berikut:

“Pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji “parameter” populasi berdasarkan statistik sampelnya, untuk dapat

diterima atau ditolak pada tingkat signifikansi tertentu”.

75

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Hipotesis

Hipotesis Pertama

Likuiditas berpengaruh terhadap laba pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut:

Ho1 : = 0 : Likuiditas tidak berpengaruh terhadap laba.

Ha1 : 0 : Likuiditas berpengaruh terhadap laba.

Hipotesis Kedua

Perputaran Piutang berpengaruh terhadap laba pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut:

Ho2 : = 0 : Perputaran Piutang tidak berpengaruh terhadap laba.

Ha2 : 0 : Perputaran Piutang berpengaruh terhadap.

76

Likuiditas dan Perputaran Piutang berpengaruh terhadap laba pada perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut:

Ho2 : = 0 : Likuiditas dan perputaran piutang tidak berpengaruh

terhadap laba.

Ha2 : 0 :Likuiditas dan perputaran piutang berpengaruh terhadap

harga laba.

Peneliti tidak mengajukan hipotesis deskriptif karena penulis tidak menemukan ukuran dari deskriptif pada masing-masing variabel yang diteliti.

2. Menguji tingkat signifikansi

Untuk mencari makna pengaruh variabel X1 dan X2 terhadap Y maka

peneliti melakukan uji signifikasi terhadap hasil korelasi pearson product moment tersebut menggunakan statistik uji t student dengan rumus sebagai berikut:

Sumber: Sritua Arief (2006:9)

Keterangan:

b = Koefisien Regresi ganda

Se (b) = Standar eror

( )

hitung

b t

Se b

77

Untuk mengetahui ditolak atau tidaknya hipotesis penelitian, Riduwan dan Sunarto mengungkapkan kaidah yang digunakan dalam pengujian terhadap hipotesis penelitian sebagaimana dikutip berikut ini:

“Kaidah pengujian:

Jika thitung ≥ ttabel, maka tolak Ho artinya signifikan dan thitung ≤ t

tabel, maka terima Hoartinya tidak signifikan”.

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan

derajat kebebasan atau df = (jumlah data/n-k-1) atau 40-2-1 = 37. 3. Menggambar daerah penerimaan dan penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

a. Jika thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X1, X2 dan variabel Y ada

pengaruhnya;

b. Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X1, X2 dan variabel Y tidak ada

pengaruhnya;

c. thitung : dicari dengan rumus perhitungan thitung; dan

d. ttabel: dicari di dalam tabel distribusi t student dengan ketentuan

sebagai berikut α = 0,05 dan df = (jumlah data/n-k-1) atau 40-2-1 =

78

Sumber: Sugiyono (2011:185)

Gambar 3.8.2

Daerah Penerimaan dan Penolakan Hipotesis 4. Penarikan Kesimpulan Hipotesis

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya. Jika t hitung jatuh di daerah penolakan (penerimaan) maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan). Kesimpulannya, likuiditas dan perputaran piutang mempengaruhi (tidak mempengaruhi) laba. Tingkat signifikannya yaitu 5% (α = 0,05) artinya jika hipotesis nol ditolak (diterima) dengan taraf

1

PENGARUH LIKUIDITAS DAN PERPUTARAN PIUTANG TERHADAP LABA

(Studi Kasus Pada Perusahaan Manufaktur Sektor Real Estate Dan Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012)

Wati Aris Astuti Ai Karmilawati

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

The research was purpose to find out how much influence of liquidity to profit. To find out how much influence of receivable turnover to profit. To find out how much influence of liquidity and receivable turnover with together to earning in the company of real estate and property manufacturing sectors listed on the Stock Exchange.

The population in this study were 43 companies manufacturing real estate and property sectors listed on the Stock Exchange for 5 years ( 2008-2012 ). The sample using purposive sampling method with certain criteria . The total sample of 8 company (2008-2012 ). The analysis used is descriptive analysis and verification. The analysis model used is multiple regression analysis .

The results of hypothesis testing in this study indicate that ( 1 ) changes in liquidity has a significant positive effect on the profit of the manufacturing company of real estate and property sectors listed on the Stock Exchange , ( 2 ) changes in receivable turnover have the significant positive effect on the profit of the company's food manufacturing sector real estate and property listed on the Stock Exchange , and ( 3 ) changes in liquidity and receivable turnover has a significant influence on the profit of the companies manufacturing real estate and property sectors listed on the Stock Exchange .

Keywords: Liquidity, Receivable Turnover, Profit.

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

2

Setelah laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Kondisi keuangan yang dimaksud adalah diketahuinya berapa jumlah harta (kekayaan), kewajiban (utang serta modal (ekuitas) dalam neraca yang dimiliki. Kemudian, juga akan diketahui jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama periode tertentu. Dengan demikian, dapat diketahui bagaimana hasil usaha (laba atau rugi) yang diperoleh selama periode tertentu dari laporan laba rugi yang disajikan (Kasmir, 2012:66).

Laba (profit) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas. Laporan laba rugi menyajikan laba selama satu periode bersama dengan komponen laba: pendapatan, beban, keuntungan, dan kerugian. Salah satu komponen yang mempengaruhi laba adalah pendapatan dan beban yang selalu menaikan atau menurunkan laba perusahaan (Subramanyam, 2011:407).

Laba sebagai tingkat keuntungan perusahaan, baik yang sekarang maupun dimasa yang akan datang sangat penting bagi pemegang saham dan calon investor karena akan menentukan tinggi rendahnya laba yang diperoleh perusahaan. Disamping tingkat keuntungan ini, investor juga berkepentingan dengan tingkat likuiditas sebagai faktor lain dalam penilaian kelanjutan hidup perusahaan serta proyeksi terhadap distribusi income atau laba pada masa-masa yang akan datang, karena tingkat likuiditas menandakan kemampuan perusahaan untuk membayar semua kewajiban jangka pendeknya yang sudah jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas (Syamsuddin, 2011:38).

Dalam suatu perusahaan sering kali muncul adanya kenyataan bahwa perusahaan tidak mampu atau tidak sanggup untuk membayar seluruh atau sebagian utang (kewajiban) yang sudah jatuh tempo pada saat ditagih (Kasmir, 2012:128). Atau terkadang perusahaan juga sering tidak memiliki dana untuk membayar kewajibanya tepat waktu (Kasmir, 2012:128). Kasus seperti ini akan sangat mengganggu hubungan baik antara perusahaan dengan para kreditor, atau juga dengan para distributor (Kasmir, 2012:128). Dalam jangka panjang, kasus ini akan berdampak pula kepada pelanggan (konsumen) (Kasmir, 2012:128). Artinya pada akhir perusahaan akan memperoleh krisis kepercayaan dari berbagai pihak yang selama ini membantu kelancaran usahanya (Kasmir, 2012:128).

Perputaran piutang merupakan posisi piutang dan transaksi waktu pengumpulannya dapat dilihat dengan menghitung perputaran piutang tersebut (turnover receivable). Yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata. (S. Munawir, 2004:75). Selain itu Perputaran piutang berasal dari lamanya piutang diubah menjadi kas. Investasi yang tertanam dalam piutang diharapkan terjadi perputaran piutang yang relatif cepat dengan periode rata-rata pengumpulan piutang yang pendek antara lain dilakukan dengan cara menetapkan periode kredit (S. Munawir, 2004:75).

3

1.2. Rumusan Masalah

Adapun uraian dari latar belakang penelitian dan identifikasi penelitian yang telah diuraikan diatas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh likuiditas terhadap laba pada perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh perputaran piutang terhadap laba pada perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia. 3. Seberapa besar pengaruh likuiditas dan perputaran piutang terhadap laba pada

perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia.

1.3. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi mengenai pengaruh likuiditas dan perputaran piutang terhadap laba pada perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia, guna diolah untuk dianalisis lebih lanjut. Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui besar pengaruh likuiditas terhadap laba pada perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia. 2. Untuk mengetahui besar pengaruh perputaran piutang terhadap laba pada

perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui besar pengaruh likuiditas dan perputaran piutang terhadap laba pada perusahaan manufaktur sektor real estate dan property yang terdaftar di Bursa Efek Indonesia.

1.4. Kegunaan Penelitian

Peneliti melalui penelitian ini berharap dapat memberikan kegunaan, adalah sebagai berikut:

1.4.1Kegunaan Praktis

Untuk memecahkan masalah sebagaimana yang ada pada fenomena dan sebagai tambahan informasi bermanfaat mengenai pengaruh Likuiditas dan Perputaran Piutang terhadap Laba pada Perusahaan real estate dan proferty yang terdaftar di Bursa Efek Indonesia.

1.4.2. Kegunaan Akademis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah ilmu, dan juga memperoleh gambaran langsung bagaimana pengaruh Likuiditas dan Perputaran Piutang terhadap Laba. Dari hasil penelitian ini juga diharapkan dapat menjadi referensi agar peneliti selanjutnya bisa mengembangkan kembali tentang pengaruh Likuiditas, Perputaran Piutang terhadap Laba. Dan bisa menjadi acuan untuk melanjutkan penelitian selanjutnya yang lebih baik.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka

2.1.1. Likuiditas

Menurut Lukas (2008:415) mendefinisikan rasio likuiditas sebagai berikut:

“Rasio likuiditas adalah mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban yang jatuh tempo”.

4

“Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo”.

Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

2.1.2. Perputaran Piutang

Menurut Kasmir (2010:247) Definisi perputaran piutang sebagai berikut:

“Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Atau berapa kali dana yang ditanam dalam piutang ini berputaran dalam satu periode”.

Menurut Bambang Riyanto (2010:90) sebagai berikut:

“Tingkat perputaran piutang (receivable turnover) dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata piutang (average receivable)”.

Rumus untuk mencari tingkat perputaran piutang dapat digunakan sebagai berikut:

2.1.3. Laba

Menurut Soemarso (2010:230) mendefinisikan laba sebagai berikut:

“Laba adalah selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha. Apabila beban lebih besar dari pendapatan, selisihnya disebut rugi. Laba atau rugi merupakan hasil perhitungan secara periodik (berkala). Laba atau rugi ini belum merupakan laba atau rugi yang sebenarnya. Laba atau rugi yang sebenarnya baru dapat diketahui apabila perusahaan telah menghentikan kegiatannya dan dilikuidasikan”.

Menurut Subramanyam (2011:5) yang dialih bahasakan oleh Dewi Yanti, pendapatan (dan keuntungan) dan beban (dan kerugian) merupakan komponen laba yang dapat ukur atau dirumuskan sebagai berikut:

Rasio lancar = Aktiva Lancar Utang Lancar

Perputaran piutang = Penjualan Bersih Rata – Rata Piutang

5

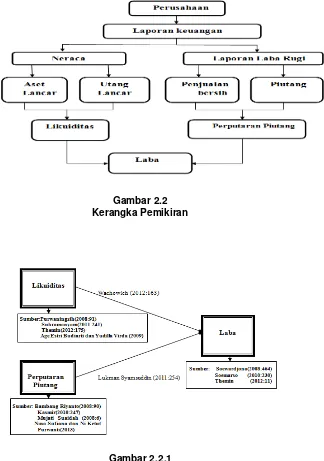

2.2. Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset (Umar, 2009:242).

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Makin tinggi tingkat rasio perusahaan tersebut, maka makin tinggi posisi likuiditas perusahaan tersebut. Rasio likuiditas adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban terhadap utang jangka pendeknya (Purwaningsih, 2008:91).

Perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas (Bambang Riyanto, 2008:90).

Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang / jasa) (Suwardjono, 2008 : 464).

Gains (Laba) adalah naiknya nilai equity dari transaksi yang bersifat insidentil dan bukan kegiatan utama entity dan dari transaksi atau kegiatan lainnya yang mempengaruhi entity selama satu periode tertentu, kecuali yang berasal dari hasil atau investasi dari pemilik (Sofyan S Harahap, 2009:115). Untuk melihat kerangka pemikiran pada gambar 2.2 dan paradigma penelitian pada gambar 2.2.1

2.3. Hipotesis

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

H1 : Likuiditas berpengaruh terhadap laba.

H2 : Perputaran piutang berpengaruh terhadap laba.

H3 : Likuiditas dan perputaran piutang berpengaruh terhadap laba.

III. OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian

Menurut Husein Umar (2005:303) mendefinisikan objek penelitian adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek penelitian dalam penelitian ini adalah likuiditas, perputaran piutang dan laba.

3.2. Metode Penelitian

Menurut Sugiyono (2011:2) mendefinisikan metode penelitian sebagai berikut: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

3.3. Operasionalisasi Variabel

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut: