SKRIPSI

HUBUNGAN ANTARA ASSET YANG LIQUID DAN CAPITAL PADA BANK KOMERSIAL

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE TAHUN 2008-2010

OLEH

FERDINANDUS YOPI CH

080503227

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Hubungan Antara Asset yang Liquid dan Capital pada Bank Komersial yang Terdaftar di BEI Periode Tahun 2008-2010” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma,kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini,saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2012

ABSTRACT

RELATIONSHIP BETWEEN CAPITAL AND liquid assets COMMERCIAL BANKS LISTED ON THE STOCK EXCHANGE IN INDONESIA YEAR PERIOD

2008 - 2010

This study aims to examine the empirical relationship of liquid assets to capital. Several previous studies have much to discuss as a whole is discussed as a whole about the relationship between the assets and liabilities. This is different from previous research because it focuses only on the liquid assets and capital

The population in this study specifically on the banking companies listed on the Indonesia Stock Exchange and the samples were selected based on criteria that include: financial statements ending on December 31 and is more focused on commercial banking sector. There are 24 companies that meet these criteria. Data analysis based on financial statements from 2008 until 2010. Illiquid asset is measured by comparing it with the total assets owned by companies, while capital is obtained by summing the existing investment.

Hypotheses obtained in this study is based on calculations using the asset and liability management also uses the normality test and t test. These results indicate that liquid assets have a significant relationship with the capital.

Keywords :Liquid Assets, Capital, Balance Sheet report, Asset liability management

ABSTRAK

HUBUNGAN ANTARA ASSET YANG LIKUID DAN CAPITAL PADA BANK KOMERSIAL YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE TAHUN 2008 - 2010

Penelitian ini bertujuan untuk menguji secara empiric tentang hubungan likuid asset dengan modal. Beberapa penelitian sebelumnya lebih banyak membahas secara keseluruhan yaitu membahas secara keseluruhan tentang hubungan antara sisi asset dan kewajiban. Penelitian ini berbeda dengan sebelumnya karena hanya memfokuskan pada sisi likuid asset dan modal.

Populasi dalam penelitian ini khusus pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan sampel yang dipilih berdasarkan criteria yang diantaranya ; laporan keuangan yang berakhir pada 31 Desember dan lebih memfokuskan kepada sector perbankan komersial. Ada 24 perusahaan yang memenuhi criteria tersebut. Analisa data yang dilakukan berdasarkan laporan keuangan mulai tahun 2008 sampai tahun 2010. Likuid asset diukur dengan cara membandingkannya dengan total keseluruhan asset yang dimiliki perusahaan sedangkan modal diperoleh dengan menjumlahkannya dengan investasi yang ada.

Hipotesis yang diperoleh dalam penelitian ini berdasarkan perhitungan dengan menggunakan asset liability manajemen dan juga menggunakan pengujian normalitas dan uji t. hasil penelitian ini menunjukkan bahwa likuid asset mempunyai hubungan yang signifikan dengan modal.

KATA PENGANTAR

Dengan mengucapkan puji syukur dan terima kasih kepada Tuhan Yesus Kristus yang telah melimpahkan berkat dan kasih karuniaNya, hingga penulis dapat menyelesaikan skripsi yang berjudul : “Hubungan antara Aset yang Likuid dan Capital pada Bank Komersial yang Terdaftar di Bursa Efek Indonesia Periode Tahun

2008 s/d 2010” guna melengkapi tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara – Medan.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini. Pada kesempatan ini juga penulis sertakan terima kasih sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.Si. Selaku Ketua dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Zainal A. T. Silangit, Ak. Selaku Dosen Pembimbing dalam penulisan skripsi ini.

6. Bapak Drs. Chairul Nazwar, SE. M.Si, Ak. Selaku Pembaca Penilai dalam penulisan skripsi ini.

Dengan bantuan dan dukungan serta doa yang telah penulis dapatkan dari Ayahanda Ir. J.P Herry Sugianto dan Ibunda F. Endah Srihandayani juga abangku Dominicus Rico Christa, SP. dan adikku Irene Maria Christina yang telah mencintai penulis dengan kasih sayang yang tulus. Juga kepada Giovanni Amei Aritonang yang telah memberikan semangat juga motivasi kepada penulis. Dan teman temanku bang Nazmi, bang Ruby, Teguh, Grace, Puji, Bryan, Roland, Pendi, bang Patuan, Rohans, Joel dan semua teman-teman yang telah memberikan dorongan dan doa selama menjalani pendidikan hingga terselesaikannya skripsi ini. Tak ada yang bisa penulis berikan untuk membalas semua kebaikan tersebut,tetapi penulis berdoa semoga perbuatan baik juga semangat serta dorongan yang diberikan mendapat imbalan dan berkat dari Tuhan Yesus Kristus.

Medan, Juni 2012 Peneliti,

DAFTAR ISI ABSTRAK………i KATA PENGANTAR………iii DAFTAR ISI………v DAFTAR GAMBAR……….vii DAFTAR TABEL………viii DAFTAR LAMPIRAN………..ix

BAB I PENDAHULUAN 1.1.Latar Belakang……….1

1.1.1.Pengertian Aktiva………...4

1.1.1.1.Aset lancar atau aktiva lancar………..5

1.1.1.2.Pengertian capital atau modal………..7

1.1.1.3.Aset & liabilitiy management………..8

1.2.Perumusan Masalah………...9

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian……….10

1.3.2. Manfaat Penelitian………...10

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis………..11

2.1.1. Likuiditas………...11

2.1.1.1. Teori manajemen likuiditas……….12

2.1.2. Aset liability manajemen………...13

2.1.3. Pendekatan modern aset liability manajemen………...15

2.1.3.1. The Zero Funds Gap Strategy………...16

2.1.3.2. The Positive Funds Strategy………17

2.1.3.3 The Negative Funds Strategy………....17

2.2. Tinjauan Penelitian Terdahulu……….19

2.3. Kerangka Konseptual………...21

2.4. Hipotesis Penelitian………..23

BAB III METODE PENELITIAN 3.1. Jenis Penelitian……….24

3.2. Batasan Operasional……….24

3.3.2. Variabel Independen……….25

3.4. Populasi dan Sampel Penelitian………...26

3.5. Jenis Data……….27

3.6. Metode Pengumpulan Data………..27

3.7. Metode Analisis Data………...28

3.7.1. Uji Asumsi Klasik 3.7.1.1. Uji Normalitas………28

3.7.2. Pengujian Hipotesis 3.7.2.1. Uji Parsial………...29

3.8. Jadwal Penelitian………..31

BAB VI HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Data………..32

4.1.1. Gambaran singkat objek penelitian………...32

4.1.2. Likuid aset perusahaan perbankan di Bursa Efek Indonesia………34

4.1.3. Modal (Capital) pada Perusahaan Perbankan di Bursa Efek Indonesia……….36

4.2. Analisis Data………38

4.2.1. Uji Asumsi Klasik……….39

4.2.1.1. Uji Normalitas Residual……….39

4.2.2. Uji Hipotesis………..41

4.3. Pembahasan………..43

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………..44

5.2. Saran………45

DAFTAR PUSTAKA………...46

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 : Ringkasan variable dan definisi operasional………25 3.2 : Sampel Penelitian……….26 3.3 : Jadwal Penelitian………..31 4.1 : Perusahaan Perbankan Komersial sebagai Objek Penelitian…...33 4.2 : Likuid Aset Perusahaan Perbankan Komersial di Bursa Efek Indonesia Tahun 2008 s/d 2010………35 4.3 : Modal Perusahaan Perbankan di Bursa Efek Indonesia

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Durbin Wattson, Anova, Coefficient Correlations………47 2 Residuals Statistics, Grafik Histogram, Grafik P-P Plot,

ABSTRACT

RELATIONSHIP BETWEEN CAPITAL AND liquid assets COMMERCIAL BANKS LISTED ON THE STOCK EXCHANGE IN INDONESIA YEAR PERIOD

2008 - 2010

This study aims to examine the empirical relationship of liquid assets to capital. Several previous studies have much to discuss as a whole is discussed as a whole about the relationship between the assets and liabilities. This is different from previous research because it focuses only on the liquid assets and capital

The population in this study specifically on the banking companies listed on the Indonesia Stock Exchange and the samples were selected based on criteria that include: financial statements ending on December 31 and is more focused on commercial banking sector. There are 24 companies that meet these criteria. Data analysis based on financial statements from 2008 until 2010. Illiquid asset is measured by comparing it with the total assets owned by companies, while capital is obtained by summing the existing investment.

Hypotheses obtained in this study is based on calculations using the asset and liability management also uses the normality test and t test. These results indicate that liquid assets have a significant relationship with the capital.

Keywords :Liquid Assets, Capital, Balance Sheet report, Asset liability management

ABSTRAK

HUBUNGAN ANTARA ASSET YANG LIKUID DAN CAPITAL PADA BANK KOMERSIAL YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE TAHUN 2008 - 2010

Penelitian ini bertujuan untuk menguji secara empiric tentang hubungan likuid asset dengan modal. Beberapa penelitian sebelumnya lebih banyak membahas secara keseluruhan yaitu membahas secara keseluruhan tentang hubungan antara sisi asset dan kewajiban. Penelitian ini berbeda dengan sebelumnya karena hanya memfokuskan pada sisi likuid asset dan modal.

Populasi dalam penelitian ini khusus pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan sampel yang dipilih berdasarkan criteria yang diantaranya ; laporan keuangan yang berakhir pada 31 Desember dan lebih memfokuskan kepada sector perbankan komersial. Ada 24 perusahaan yang memenuhi criteria tersebut. Analisa data yang dilakukan berdasarkan laporan keuangan mulai tahun 2008 sampai tahun 2010. Likuid asset diukur dengan cara membandingkannya dengan total keseluruhan asset yang dimiliki perusahaan sedangkan modal diperoleh dengan menjumlahkannya dengan investasi yang ada.

Hipotesis yang diperoleh dalam penelitian ini berdasarkan perhitungan dengan menggunakan asset liability manajemen dan juga menggunakan pengujian normalitas dan uji t. hasil penelitian ini menunjukkan bahwa likuid asset mempunyai hubungan yang signifikan dengan modal.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Bank merupakan perusahaan jasa yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Bank mempunyai fungsi sebagai lembaga intermediasi yaitu memberikan jasa lalu lintas pembayaran, serta sebagai sarana dalam pelaksanaan kebijakan moneter, sehingga bank mempunyai peran penting dalam kehidupan perekonomian. Fungsi intermediasi berarti menghubungkan kepentingan pihak yang kelebihan dana dengan pihak yang membutuhkan dana. Dalam melakukan kegiatan usahanya sehari-hari, bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, Bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri (Kuncoro, 2002:68).

Setiap perusahaan di dalam menjalankan usahanya selalu memerlukan modal kerja yang cukup untuk menjaga kelancaran usahanya, untuk membeli bahan baku, membayar gaji dan upah, biaya produksi, biaya administrasi dan umum tergantung pada modal kerja yang dimiliki perusahaan. Dana yang telah dikeluarkan untuk membiayai kegiatan operasi perusahaan diharapkan dapat kembali dalam waktu relative singkat dan memberikan keuntungan bagi perusahaan.

satu dengan yang lainnya tidak sama. Semakin cepat perputaraan elemen modal kerja dalam setiep periode berarti semakin efisien perusahaan di dalam menggunakan dana. Tujuan dari manejemen modal kerja itu sendiri adalah untuk mengelola masing-masing elemen modal kerja sehingga jumlah net working capital yang diinginkan tetap dapat dipertahankan dan perusahaan akan semakin likuid yaitu perusahaan mampu untuk membayar kewajiban- kewajiban jatuh tempo.(www.google.com)

Perusahaan perbankan membutuhkan modal kerja yang cukup sehingga harus memiliki sumber pendanaan yang baik. Hal tersebut mendorong perusahaan mengantisipasi kebutuhan modal kerja guna meningkatkan nilai atau kelancaran aktiva bank dalam menentukan tingkat kebutuhan akan besarnya modal kerja, karena modal kerja yang cukup memungkinkan perusahaan untuk beroperasi dengan seekonomis mungkin. Bank yang mampu mempetahankan tingkat modal kerja yang tinggi maka hal itu akan berpengaruh terhadap likuiditas bank, yaitu bank untuk memenuhi kewajibannya pada saat jatuh tempo (www.google.com).

Likuiditas merupakan kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat (Taswan, 2006:1).

benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan pendapatan. Bank yang selalu berhati-hati dalam menjaga likuiditas akan cenderung memelihara alat likuiditasnya yang relatif lebih besar dari yang diperlukannya dengan maksud untuk menghindari kesulitan likuiditas, namun disisi lain bank juga dihadapkan pada biaya yang besar berkaitan dengan pemeliharaan alat likuiditas yang berlebihan. Dana yang menganggur mengakibatkan biaya yang dikeluarkan oleh bank lebih besar dari penerimaan yang didapat dari penerimaan bunga untuk kredit yang diberikan kepada nasabah. Contoh yang lainnya Pada saat suatu perusahaan akan menarik dana yang dibutuhkan, haruslah diketahui lebih dahulu untuk berapa lama dana itu akan dipergunakan didalam perusahaan. Penarikan dana yang dibutuhkan didasarkan kepada ketentuan bahwa dana yang dibutuhkan itu hendaknya ditarik untuk jangka waktu yang sesuai dengan penggunaan dana tersebut didalam perusahaan atau jangka waktu terikatnya dana dalam aktiva yang akan dibiayai dengan dana tersebut. Sebab dari itu perlu adanya pemenuhan kebutuhan dana dalam setiap perusahaan. Pemenuhan kebutuhan dana sendiri dapat dibedakan antara cara pemenuhan kebutuhan dana sendiri-sendiri sesuai dengan kebutuhan masing-masing aktiva yang akan dibiayai dan cara pemenuhan kebutuhan dana secara keseluruhan dengan memandang kebutuhan sebagai satu kesatuan atau satu kelompok. Adapun setiap dana yang digunakan dalam suatu perusahaan adalah dimaksudkan untuk menghasilkan pendapatan (Veitzhal, 2007:1).

harus menyanggupi pencairan kredit yang telah diperjanjikan. Supaya bank tidak terjadi kelebihan atau kekurangan dana bank perlu mengatur dananya secara terencana dan tepat karena efek kelebihan maupun kekurangan dana kedua-duanya tidak menguntungkan bagi bank.

1.1.1. Pengertian aktiva (aset)

Aktiva adalah sarana yang dimiliki oleh perusahaan yang harus dikelola dengan baik agar mendapat keuntungan dimasa depan. Aktiva dapat juga di artikan sebagai harta kekayaan yang dimiliki oleh bank pada tanggal tertentu. Dalam menyusun aktiva bank,tidak dipisahkan antara aktiva lancar dan aktiva tetap. Penyusunan aktiva didasarkan pada urutan likuiditas aktiva tersebut,yaitu dimulai dari aktiva yang paling likuid sampai degan aktiva yang paling tidak likuid. Aset atau aktiva dipahami sebagai harta total. Namun biasanya untuk keperluan analisis dirinci menjadi beberapa kategori, seperti :

1.

2.

3.

4.

5.

likuid (lancar), yaitu mulai dari aktiva lancar, aktiva tetap dan seterusnya. Komponen aktiva lancar menurut Kasmir sebagai berikut: “kas, surat-surat berharga, piutang, persediaan, dan sebagainya” (Kasmir, 2008:31). Sedangkan komponen aktiva tetap menurut Kasmir sebagai berikut: “Tanah, bangunan, mesin, kendaraan, peralatan, dan lainnya” (Kasmir, 2008:32) Berdasarkan teori diatas aktiva disusun secara berurutan dari mulai yang likuid sampai yang kurang likuid atau yang gampang dengan mudah diuangkan.

1.1.1.1 . Aset lancar atau aktiva lancar Beberapa pengertian aktiva lancar :

1. Aset lancar dalam akuntansi adalah jenis aset yang dapat digunakan dalam jangka waktu dekat,biasanya satu tahun.

2. Aktiva lancar adalah harta perusahaan yang dapat ditukar dengan uang tunai dalam waktu relative singkat, biasanya ukuran waktunya yang dipakai adalah siklus usaha atau tahun buku yang termasuk aktiva lancar ialah uang kas, rekening giro bank, investasi jangka pendek, piutang usaha, persediaan barang dagang, biaya dibayar dimuka, wesel, dll. (Alimsyah dan Padji,2006:284). 3. Aktiva lancar adalah uang kas atau aktiva lainnya yang dapat diharapkan

untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal)” (S. Munawir, 2004:14).

Pengelompokan aktiva lancar adalah sebagai berikut:

1. Menurut salah satu peneliti (Abdullah Shahab,2001:52) yang termasuk kedalam kelompok aktiva lancar adalah :

1. Kas

2. Surat berharga 3. Wesel tagih 4. Piutang

5. Persediaan barang dagang 6. Beban dibayar dimuka

2. Menurut peneliti lain (S. Munawir, 2004:14) yang termasuk kedalam aktiva lancar adalah sebagai berikut :

1. Kas 2. Investasi 3. Piutang wesel 4. Piutang dagang 5. Persediaan

6. Piutang penghasilan 7. Persekot

Kesimpulan dari kelompok aktiva lancar diatas adalah :

1. Kas atau uang tunai yang dapat digunakan untuk membiayai operasi perusahaan uang tunai yang dmiliki perusahaan tetapi sudah ditentukan penggunaannya (misalnya uang kas yang disisihkan untuk tujuan pelunasan hutang obligasi, untuk pembelian aktiva tetap atau tujuan-tujuan lain, tidak dapat dimasukka dalam pos kas).

3. Piutang wesel adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam suatu undang – undang. 4. Piutang dagang adalah tagihan kepada pihak lain (kepada kreditur atau

langganan) sebagai akibat adanya penjualan barang secara kredit.

5. Persediaan adalah semua barang – barang yang diperdagangkan yang sampai tanggal eraca masih di gudang atau belum terjual.

1.1.1.2. Pengertian capital atau modal

Modal adalah hak pemilik bank yang bersangkutan, dan merupakan modal awal pada saat pendirian bank yang jumlahnya telah ditetapkan dalam suatu ketentuan atau pendirian bank. Modal (pembelanjaan dari luar perusahaan) dikelompokkan dalam dua jenis, yakni: hutang dan ekuitas (modal sendiri). Hutang mempunyai keunggulan,menurut penulis Brigham and Gapenski (1997: 767-768) yaitu :

1. Bunga mengurangi pajak sehingga biaya hutang rendah.

2. Kreditur memperoleh return terbatas sehingga pemegang saham tidak perlu berbagi keuntungan ketika kondisi bisnis sedang maju.

3. Kreditur tidak memiliki hak suara sehingga pemegang saham dapat mengendalikan perusahaan dengan penyertaan dana yang kecil. Meskipun demikian, hutang juga mempunyai kelemahan, yaitu:

a. Hutang biasanya berjangka waktu tertentu untuk dilunasi tepat waktu. b. Rasio hutang yang tinggi akan meningkatkan risiko yang selanjutnya akan

meningkatkan biaya modal.

c. Bila perusahaan dalam kondisi sulit dan labanya tidak dapat memenuhi beban bunga maka tidak tertutup kemungkinan dilakukan tindakan likuidasi.

efisien dapat menekan biaya modal (cost of capital), yang dapat meningkatkan kembalian ekonomi neto dan meningkatkan nilai perusahaan. Perusahaan yang hanya menggunakan ekuitas disebut “unlevered firm”, sedangkan yang menggunakan bauran ekuitas dan berbagai macam hutang disebut “levered firm”.

Pemilihan alternatif penambahan modal yang berasal dari kreditur (hutang) pada umumnya didasarkan pada pertimbangan: murah. Dikatakan murah, karena biaya bunga yang harus ditanggung lebih kecil dari laba yang diperoleh dari pemanfaatan hutang tersebut. Sesuai dengan EBIT-EPS Analysis Gitman (1994 : 465-468) bahwa “bila biaya bunga hutang murah, perusahaan akan lebih beruntung menggunakan sumber modal berupa hutang yang lebih banyak, karena menghasilkan laba per saham yang makin banyak”.

1.1.1.3. Asset & liability management (ALM)

Asset & Liability Management adalah proses pengendalian aktiva dan pasiva secara terpadu yang saling berhubungan dalam usaha mencapai keuntungan bank. Asset & Liability Management merupakan kebijakan dan strategi jangka pendek dalam pencapaian rencana tahunan.

Dari uraian diatas penulis tertarik untuk mengetahui lebih jauh, hubungan antara dua sisi neraca (aset dan kewajiban) pada Bank komersial yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2008 - 2010, menggunakan alat analisis korelasi multivariat statistik kanonik. Terdapat hubungan yang kuat antara akun aktiva dan kewajiban dari Bank Komersial yang ada di Indonesia. Tapi disini penulis hanya memfokuskan hubungan yang ada pada sisi Asset yang liquid dan pada sisi capital,selama periode waktu ada penurunan korelasi kanonik menunjukkan ketergantungan yang lebih rendah antara aset dan pasiva. Penurunan tersebut lebih jelas dalam kasus bank asing karena mereka sebagian besar terkena kegiatan rekening administratif.

Penelitian ini juga memberikan hubungan penting antara aset individual dan rekening kewajiban neraca. Untuk pendanaan jangka panjang kewajiban, bank mengandalkan aset jangka pendek, yang merupakan strategi yang berisiko dari ALM.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka perumusan masalah pada penelitian ini adalah apakah terdapat hubungan yang kuat antara asset yang liquid dengan capital pada Bank Komersial yang terdaftar di BEI pada periode tahun 2008-2010 yang bisa kita lihat pada laporan neraca bank tersebut.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui bahwa terdapat hubungan antara asset yang liquid dengan capital pada bank komersial yang terdaftar di BEI periode tahun 2008-2010.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak yang berkepentingan antara lain sebagai berikut :

1. Bagi peneliti, penelitian ini diharapkan dapat menambah pengetahuan dan wawasan peneliti tentang hubungan antara harta dan kewajiban.

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan referensi yang member gambaran dan bukti-bukti empiris untuk mengembangkan penelitian yang sejenis dimasa mendatang.

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1.Likuiditas

Manajemen likuiditas adalah kemampuan manajemen dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabahnya setiap saat, Mudrajat (2002:279). Kewajiban yang timbul dari sisi aktiva misalnya penyediaan dana bagi penarikan pinjaman yang disetujui atau penarikan atas kelonggaran tarik pinjaman. Sedangkan kewajiban yang timbul dari sisi pasiva atau liabilities misalnya penyediaan dana bagi penarikan tabungan dan simpanan lainnya oleh nasabah.

Sumber- sumber utama kebutuhan likuiditas dapat digolongkan sebagai berikut:

1) Memenuhi kebutuhan likuiditas wajib minimum

2) Menjaga agar saldo rekening yang ada pada bank koresponden selalu berada pada jumlah yang ditentukan.

3) memenuhi penarikan dana baik oleh nasabah debitur maupun penabung.

Menurut salah satu peneliti Veitzhal (2007:279) teori tentang manajemen likuiditas perbankan ini relatif hampir sama tuanya dengan ilmu perbankan. Ada empat teori likuiditas perbankan yang dikenal yaitu sebagai berikut:

1) Commercial loan theory

Teori ini dianggap paling kuno, nama lian dari teori ini adalah real bills doctrine. Teori ini mulai dikenal sekitar 2 abad lalu. Kajian teori ini dilakuka n oleh Adam Smith dalam bukunya yang terkenal The Wealth of Nation yang diterbitkan tahun 1776. teori ini beranggapan bahwa bank hanya boleh memberikan pinjaman dengan surat dagang jangka pendek yang dapt dicairkan dengan sendirinya(self liquiditing). Self Liquiditing berarti pemberian pinjaman mengandung makna untuk pembayaran kembali.

2) Shiftability Theory

menjual investasi tersebut, mengambil yang diperoleh (atau dibeli), dan membayarnya kembali kepada depositornya.

3) Anticipated Income Theory

Sebagai teori yang dikenal tahun 1940 yang menonjol di Amerika Serikat, yaitu teori pendapatan yang diharapkan (the anticipated income theory) ini berarti semua dana yang dialokasikan atau setiap upaya mengalokasikan dana ditunjukkan pada sector yang feasible dan layak akan menguntungkan bagi bank.

4) The Liability Management Theory

Maksud teori ini adalah bagaimana bank dapat mengelola pasivanya sedemikian rupa sehingga pasiva itu dapat menjadi sumber likuiditas. Likuiditas yang diperlukan bagi bank adalah:

a) untuk menghadapi penarikan oleh nasabah b) memenuhi kewajiban bank yang jatuh tempo c) memenuhi permintaan pinjaman dari nasabah. 2.1.2. Asset liability management

ALMA (Asset and Liability Management) adalah suatu proses perencanaan, pengorganisasian, dan pengawasan melalui pengumpulan, proses, analisa, laporan, dan menetapkan strategi terhadap asset dan liability guna mengeliminasi risiko antara lain risiko likuiditas, risiko suku bunga, risiko nilai tukar dan risiko portepel atau risiko operasional dalam menunjang pencapaian keuntungan bank.

Beberapa risiko Asset & Liability antara lain :

1. Risiko likuiditas yaitu risiko yang disebabkan oleh ketidakmampuan bank mengelola (kelebihan atau kekurangan) dana dalam kegiatan operasional.

2. Risiko suku bunga yaitu risiko yang disebabkan karena posisi reviewing asset liability tidak searah dengan perubahan suku bunga.

3. Risiko nilai tukar yaitu risiko yang disebabkan oleh posisi Asset & Liability dalam mata uang asing tidak searah dengan perubahan nilai tukar.

4. Risiko portepel yaitu risiko yang disebabkan oleh struktur Asset & Liability tidak mendukung effisiensi operasi, seperti komposisi asset kurang menghasilkan keuntungan dan komposisi liability mengarah ke biaya tinggi. Dalam kaitan terhadap risiko portepel ini fungsi pengelolaan portepel sangat penting yaitu bagaimana mengusahakan agar komposisi dana searah dengan komposisi penggunaan dana.

Risiko portepel termasuk fungsi pengelolaan dana atau Funding Management disebut juga the acquisition of liabilities atau Deposit and Liabilities Management.

instrumen untuk berbagai tujuan bank dalam meminimalkan biaya dana dan mengeliminir risiko dana.

Pengertian funding management dapat dilihat dalam arti yang sempit maupun yang luas. Dalam arti yang sempit, funding management diidentikkan dengan liability management namun dalam arti yang luas, masalah funding management mencakup kedua sisi neraca sehingga tidak hanya terkait dengan kemampuan manajemen di dalam mengelola penghimpunan dana, namun juga bagaimana upaya manajemen di dalam mengelola dana tersebut pada sisi aktiva. Dalam perbankan, pengelolaan dana (funding management) tersebut meliputi pemantauan dan pengarahan struktur dana sedemikian rupa sehingga dapat memenuhi sebagai sumber pembiayaan dan pengembangan portfolio di sisi aktiva, di samping menjaga agar penetapan lending rate tidak menjadi lebih tinggi dari rata-rata pesaingnya.

Sumber-sumber pendanaan dalam kaitan dengan funding management adalah bersumber dari dana yang bersifat non tradional seperti bentuk Deposit On Call, Certificate of Deposit, Medium Term Notes (MTN), penerbitan Promes, Surat berharga pasar uang lainnya ataupun melalui pasar modal yang bersifat jangka menengah dan jangka panjang baik ke Bank maupun Lembaga non Bank seperti Obligasi, FRN, FRCD atau Debentures lainnya.

2.1.3. Pendekatan Modern Asset Liability Management

(variable-rate assets, VRAs) dan tingkat utang-utang variabel (variable-rate liabilities, VRLs). VRAs dan VRLs akan diperbaharui sepanjang waktu sesuai dengan perkembangan pasar. Teori ini muncul pada tahun 1970-an ketika terjadi fluktuasi tingkat bunga yang sangat drastis. Tiga jenis strategi asset liability management telah berkembang yang dikaitkan dengan “jurang pendanaan” (funds gap). Pada dasarnya, funds gap merupakan selisih antara VRAs dan VRLs. Ketiga strategi tersebut adalah the zero funds gap, the positive funds gap dan thenegative funds gap.

2.1.3.1. The Zero Funds Gap Strategy

2.1.3.2. The Positive Funds Strategy

Strategi ini menganjurkan agar rasio-rasio assets variable (VRAs) terhadap total aset harus lebih besar daripada liabilities variable, VRLs. Misalnya 40 persen aset-aset yang menghasilkan ditempatkan dalam bentukVRAs dan hanya 20 persen pembayaran-pembayaran bunga liabilities dalam bentuk VRLs. Dengan demikian, bila terjadi kenaikan tingkat bunga di pasar antarbank, hal itu akan mendapat keuntungan karena tambahan penghasilan bunga lebih besar daripada tambahan biaya bunga. Dengan kata lain, Marginal Revenue lebih besar dari Marginal Cost (MR > MC). Sebaliknya, bila terjadi penurunan tingkat bunga di pasar, bank akan menderita kerugian karena penghasilan bunga akan menurun lebih besar dibandingkan dengan penurunan biaya bunga. Strategi ini cocok diterapkan bila diramalkan bahwa tingkat bunga pasar di masa yang akan datang akan naik.

2.1.3.3 The Negative Funds Strategy

Strategi ini cocok diterapkan bila diperkirakan akan terjadi resesi ekonomi di masa datang dan tingkat bunga akan menurun.

Strategi terakhir adalah “pemilihan aset” dan “diversifikasi portofolio”. Strategi ini menganjurkan diversifikasi portofolio aset bank untuk mengurangi risiko. Tujuan diversifikasi portofolio ini adalah untuk menyeimbangkan antara aset-aset yang nilainya meningkat ketika nilai aset-aset lain menurun akibat fluktuasi pasar. Jadi, dengan keseimbangan ini, nilai aset-aset secara total akan konstan meskipun terjadi gejolak tingkat bunga di pasar.

Secara garis besarnya, hasil dari pengaturan komposisi asset liability ini akan tercermin dari rasio-rasio keuangan perbankan, seperti Loan to Deposit Ratio (LDR), yang mengukur berapa banyak pinjaman yang diberikan dibiayai dengan deposito masyarakat. Earning Asset to Total Asset Ratio, yaitu berapa banyak aset-aset yang dimiliki dialokasikan kepada pos-pos yang menghasilkan. Dengan menggunakan data intern, rasio-rasio keuangan perbankan ini dapat dikembangkan lagi oleh Asset Liability Committee (ALCO) untuk kepentingan analisis.

pembayaran, apalagi kredit macet, maka komposisi asset-liability yang ditetapkan semula menjadi kacau. Keempat, kondisi makro ekonomi, pada saat-saat tertentu, menyebabkan sulitnya penyaluran kredit, sementara dana yang masuk cukup banyak. Ini menyebabkan terjadinya ketidakseimbangan antara assets dan liabilities.

2.2. Tinjauan Penelitian Terdahulu

Berdasarkan penelitian terdahulu yang dilakukan oleh Seema Jaiswal (2010) dengan judul “Relationship between Asset and Liability of Commercial Banks in India, 1997 – 2008”. Hasil penelitian ini menyatakan bahwa pertama peneliti mempelajari struktur yang berkembang dari neraca dengan menganalisis perubahan dalam bagian kepemilikan yang berbeda, dari sisi aktiva dan pasiva serta variasi dalam akun distribusi tersebut pada bank nasional yang terdiri dari berbagai kelompok dan waktu. Bank asing memiliki proporsi yang lebih tinggi dari sisi Modal, cadangan dan pinjaman dibandingkan dengan bank sektor publik dan bank swasta, di sisi lain bank asing memiliki saham lebih rendah dari deposito jangka pendek dan deposito jangka panjang. Pangsa deposito jangka pendek meningkat pada bank asing dan bank swasta, sedangkan pada bank nasional hal tersebut dinilai tetap sama. Korelasi Canonical menyediakan berbagai bukti empiris penting, yang menjelaskan ketergantungan antara akun aktiva dan kewajiban. Pertama,ada korelasi kanonik yang kuat antara aset dan kewajiban, yang menunjukkan seberapa tinggi ketergantungan antara asset dan kewajiban.

Ketiga,pentingnya korelasi kanonik ialah memberitahu kita bahwa lebih dari tiga beban kanonik yang signifikan, yang menyiratkan bahwa aset yang berlebih dan akun kewajiban terlibat dalam menentukan hubungan antara aset dan kewajiban bank.

Keempat yaitu adanya hubungan korelasi yang sederhana antara pasangan aktiva dan kewajiban. Hal ini memberikan beberapa hubungan korelasi positif yang penting antara pinjaman jangka panjang dan pinjaman, likuid asset dan deposito jangka pendek, deposito jangka pendek dan pinjaman jangka panjang dan korelasi negative antara likuid asset dan pinjaman.

2.3. Kerangka Konseptual

Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan pustaka yang telah dikemukakan, maka kerangka konseptual dalam penelitian ini digambarkan sebagai berikut :

[image:35.612.114.497.453.524.2]H1

Gambar 2.1 Kerangka Konseptual

Kerangka konsep merupakan justifikasi ilmiah terhadap penelitian yang dilakukan dan memberi landasan yang kuat terhadap topik yang dipilih sesuai dengan identifikasi masalahnya,penulis Hidayat (2007:1). Berdasarkan teori yang sudah dikemukakan diatas, maka peneliti menentukan kerangka konsep penelitian yaitu analisis pengaruh variabel independen dan variabel dependen secara parsial. Variabel

Asset yang Liquid

(X)

Capital

independen (variabel bebas) merupakan variabel yang menjadi sebab perubahan atau timbulnya variabel dependen (variabel terikat). Variabel ini juga dikenal dengan variabel bebas yang artinya bebas dalam mempengaruhi variabel lain. Sedangkan variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat karena variabel bebas. Variabel ini tergantung dari variabel bebas terhadap perubahan, Hidayat (2007:1). Dalam penelitian ini variabel independen (variabel x) adalah aset-aset yang likuid yang terdapat pada bank seperti kas,piutang usaha,persediaan. Sedangkan variabel dependen (variabel y) adalah capital atau modal bank.

suatu perusahaan. Tinggi rendahnya tingkat investasi suatu perusahaan tergantung dari seberapa besar modal yang mereka sisihkan untuk berinvestasi. Modal tersebut berasal dari kas perusahaan yang telah disisihkan khusus untuk kegiatan investasi. Dengan kata lain, kas yang termasuk ke dalam aset yang likuid sangat berpengaruh terhadap besar kecilnya modal (capital).

2.4. Hipotesis penelitian

Hipotesis adalah jawaban sementara atas hubungan antara dua variabel atau lebih yang disusun untuk mempermudah analisis dan harus diuji kebenarannya dalam suatu penelitian. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan, maka hipotesis penelitian ini adalah sebagai berikut :

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah explanatory

(penelitian penjelasan) yakni penelitian yang bertujuan untuk menjelaskan hubungan antara dua atau lebih variabel penelitian dan pengujian hipotesis yang telah dirumuskan sebelumnya.

3.2. Batasan Operasional

Atas pertimbangan efisiensi, minat, keterbatasan waktu, serta pengetahuan peneliti, maka penilti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yang diantaranya :

1. Penelitian dilakukan terbatas hanya pada perusahaan bank konvensional yang tercatat di Bank Indonesia.

2. Penelitian ini dibatasi hanya selama 3 tahun yaitu dari tahun 2008-2010. 3.3. Definisi Operasional dan Skala Pengukuran Variabel

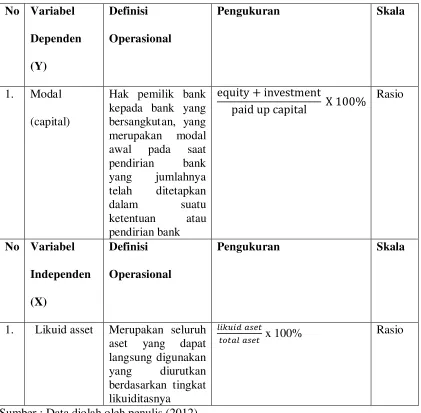

3.3.1 Variabel Dependen (Y)

Modal (capital) perbankan di definisikan oleh Setiawan (2010) “sebagai hak pemilik bank kepada bank yang bersangkutan, yang merupakan modal awal pada saat pendirian bank yang jumlahnya telah ditetapkan dalam suatu ketentuan atau pendirian bank”. Seluruh peraturan dan tata cara pengaturan modal telah ditetapkan pada undang-undang yang telah diatur dalam peraturan Bank Indonesia nomor : 10 / 15 / PBI / 2008.

3.3.2 Variabel Independen (X)

Variabel independen merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain. Menurut Sarwono dan Tuty Martadiredja (2008:107), variabel bebas “merupakan variabel yang diukur,dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi”. Variabel independen yang digunakan dalam penelitian ini adalah aset perbankan yang likuidseperti kas,piutang usaha dan persediaan

Tabel 3.1

Tabel Ringkasan Variabel dan Definisi Operasional No Variabel

Dependen (Y)

Definisi Operasional

Pengukuran Skala

1. Modal (capital)

Hak pemilik bank kepada bank yang bersangkutan, yang merupakan modal awal pada saat pendirian bank yang jumlahnya telah ditetapkan dalam suatu ketentuan atau pendirian bank

equity + investment

paid up capital X 100%

Rasio

No Variabel Independen (X)

Definisi Operasional

Pengukuran Skala

1. Likuid asset Merupakan seluruh aset yang dapat langsung digunakan yang diurutkan berdasarkan tingkat likuiditasnya

����������

��������� x 100% Rasio

Sumber : Data diolah oleh penulis (2012)

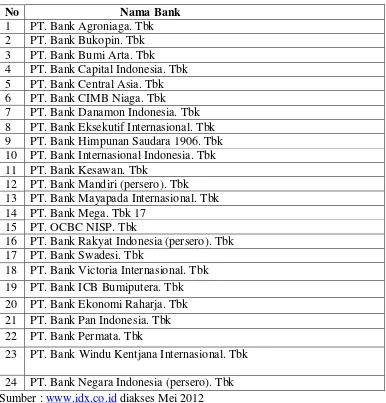

3.4. Populasi dan Sampel Penelitian

digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode tahun 2008-2010, yakni sejumlah 24 perusahaan sebagai sampel penelitian ini :

Tabel 3.2

Perusahaan Perbankan Komersial sebagai Objek Penelitian

No Nama Bank

1 PT. Bank Agroniaga. Tbk 2 PT. Bank Bukopin. Tbk 3 PT. Bank Bumi Arta. Tbk 4 PT. Bank Capital Indonesia. Tbk 5 PT. Bank Central Asia. Tbk 6 PT. Bank CIMB Niaga. Tbk

7 PT. Bank Danamon Indonesia. Tbk 8 PT. Bank Eksekutif Internasional. Tbk 9 PT. Bank Himpunan Saudara 1906. Tbk 10 PT. Bank Internasional Indonesia. Tbk 11 PT. Bank Kesawan. Tbk

12 PT. Bank Mandiri (persero). Tbk 13 PT. Bank Mayapada Internasional. Tbk 14 PT. Bank Mega. Tbk 17

15 PT. OCBC NISP. Tbk

16 PT. Bank Rakyat Indonesia (persero). Tbk 17 PT. Bank Swadesi. Tbk

18 PT. Bank Victoria Internasional. Tbk 19 PT. Bank ICB Bumiputera. Tbk 20 PT. Bank Ekonomi Raharja. Tbk 21 PT. Bank Pan Indonesia. Tbk 22 PT. Bank Permata. Tbk

23 PT. Bank Windu Kentjana Internasional. Tbk 24 PT. Bank Negara Indonesia (persero). Tbk

3.5 Jenis Data

Dalam melaksanakan penelitian ini, jenis data yang dipergunakan adalah data sekunder. Menurut Sugiyono (Sugiyono, 2008:193), “sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Data sekunder dalam penelitian ini adalah data yang berupa laporan keuangan tahunan masing-masing perusahaan periode 2008-2010. Data tersebut diperoleh dari situs Bursa Efek Indonesia yait 3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode non participant observation, yaitu dengan cara mengumpulkan seluruh data yang diperlukan berupa laporan keuangan setiap perusahaan sampel setiap periode penelitian (2008-2010). Sumber data adalah website Bank Indonesia.

3.7 Metode Analisis Data

Dalam penelitian ini,metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan SPSS (Statistical Product and Services Solution). Dalam menganalisis data tersebut, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas

3.7.1.Uji asumsi klasik

mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam penelitian ini melputi uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi. 3.7.1.1.Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas, keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Uji ini dilakukan dengan cara melihat penyebaran data (titik) pada sumbu diagonal atau grafik. Apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas. Apabila data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2005:1). Pengujian normalitas ini dapat dilakukan melalui analisis grafik dan analisis statistik.

1. Analisis grafik

pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut :

a) Jika data menyebar di sekitar garis diagonal dan mengiikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.2. Pengujian hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (uji t).

3.7.2.1. Uji Parsial (t test)

Menurut Ghozali (Ghozali, 2006:164), uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t – hitung dengan t – tabel dengan ketentuan :

a. Jika t-hitung < t-tabel pada α 5% , maka Ha ditolak dan nilai probabilitas >

level of significant sebesar 0,05;

b. Jika t-hitung > t-tabel pada α 5%, maka Ha diterima dan nilai probabilitas <

3.8 Jadwal Penelitian

Tabel 3.3

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Data

4.1.1. Gambaran singkat objek penelitian

Sumber data dalam penelitian adalah beberapa perusahaan yang bergerak dalam sector perbankan yang terdafrat di Bursa Efek Indonesia. Adapun perusahaan yang bergerak di sector perbankan yang terdaftar di Bursa Efek Indonesia dalam hal ini hanya perusahaan yang bergerak di sektor bank komersial.

Tabel 4.1

Perusahaan Perbankan Komersial sebagai Objek Penelitian

No Nama Bank

1 PT. Bank Agroniaga. Tbk 2 PT. Bank Bukopin. Tbk 3 PT. Bank Bumi Arta. Tbk 4 PT. Bank Capital Indonesia. Tbk 5 PT. Bank Central Asia. Tbk 6 PT. Bank CIMB Niaga. Tbk

7 PT. Bank Danamon Indonesia. Tbk 8 PT. Bank Eksekutif Internasional. Tbk 9 PT. Bank Himpunan Saudara 1906. Tbk 10 PT. Bank Internasional Indonesia. Tbk 11 PT. Bank Kesawan. Tbk

12 PT. Bank Mandiri (persero). Tbk 13 PT. Bank Mayapada Internasional. Tbk 14 PT. Bank Mega. Tbk 17

15 PT. OCBC NISP. Tbk

16 PT. Bank Rakyat Indonesia (persero). Tbk 17 PT. Bank Swadesi. Tbk

18 PT. Bank Victoria Internasional. Tbk 19 PT. Bank ICB Bumiputera. Tbk 20 PT. Bank Ekonomi Raharja. Tbk 21 PT. Bank Pan Indonesia. Tbk 22 PT. Bank Permata. Tbk

23 PT. Bank Windu Kentjana Internasional. Tbk 24 PT. Bank Negara Indonesia (persero). Tbk

Sumber :

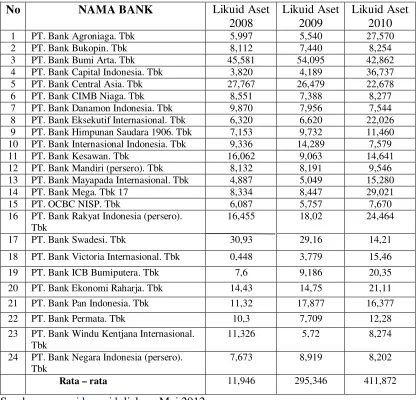

4.1.2. Likuid asset perusahaan perbankan di Bursa Efek Indonesia

penting atas kelangsungan suatu perusahaan. Tinggi rendahnya tingkat investasi suatu perusahaan tergantung dari seberapa besar modal yang mereka sisihkan untuk berinvestasi. Modal tersebut berasal dari kas perusahaan yang telah disisihkan khusus untuk kegiatan investasi.

Tabel 4.2

Likuid Aset Perusahaan Perbankan Komersial di Bursa Efek Indonesia Tahun 2008 s/d 2010

No NAMA BANK Likuid Aset

2008

Likuid Aset 2009

Likuid Aset 2010

1 PT. Bank Agroniaga. Tbk 5,997 5,540 27,570

2 PT. Bank Bukopin. Tbk 8,112 7,440 8,254

3 PT. Bank Bumi Arta. Tbk 45,581 54,095 42,862

4 PT. Bank Capital Indonesia. Tbk 3,820 4,189 36,737

5 PT. Bank Central Asia. Tbk 27,767 26,479 22,678

6 PT. Bank CIMB Niaga. Tbk 8,551 7,388 8,277

7 PT. Bank Danamon Indonesia. Tbk 9,870 7,956 7,544

8 PT. Bank Eksekutif Internasional. Tbk 6,320 6,620 22,026

9 PT. Bank Himpunan Saudara 1906. Tbk 7,153 9,732 11,460

10 PT. Bank Internasional Indonesia. Tbk 9,336 14,289 7,579

11 PT. Bank Kesawan. Tbk 16,062 9,063 14,641

12 PT. Bank Mandiri (persero). Tbk 8,132 8,191 9,546

13 PT. Bank Mayapada Internasional. Tbk 4,887 5,049 15,280

14 PT. Bank Mega. Tbk 17 8,334 8,447 29,021

15 PT. OCBC NISP. Tbk 6,087 5,757 7,670

16 PT. Bank Rakyat Indonesia (persero). Tbk

16,455 18,02 24,464

17 PT. Bank Swadesi. Tbk 30,93 29,16 14,21

18 PT. Bank Victoria Internasional. Tbk 0,448 3,779 15,46

19 PT. Bank ICB Bumiputera. Tbk 7,6 9,186 20,35

20 PT. Bank Ekonomi Raharja. Tbk 14,43 14,75 21,11

21 PT. Bank Pan Indonesia. Tbk 11,32 17,877 16,377

22 PT. Bank Permata. Tbk 10,3 7,709 12,28

23 PT. Bank Windu Kentjana Internasional. Tbk

11,326 5,72 8,274

24 PT. Bank Negara Indonesia (persero). Tbk

7,673 8,919 8,202

Rata – rata 11,946 295,346 411,872

Sumber :

mengalami kenaikan bila dilihat dari tahun 2008 sampai dengan tahun 2010, dimana besar rata-rata kenaikan mencapai 399,926.

4.1.3. Modal (capital) pada perusahaan perbankan di Bursa Efek Indonesia Modal (capital) perbankan di definisikan oleh Setiawan (2010) “sebagai hak pemilik bank kepada bank yang bersangkutan, yang merupakan modal awal pada saat pendirian bank yang jumlahnya telah ditetapkan dalam suatu ketentuan atau pendirian bank”. Seluruh peraturan dan tata cara pengaturan modal telah ditetapkan pada undang-undang yang telah diatur dalam peraturan Bank Indonesia nomor : 10 / 15 / PBI / 2008. Modal merupakan salah satu instrument penting dalam suatu perusahaan, karena itu besar kecilnya tingkat modal suatu perusahaan sangat mempengaruhi kemajuan perusahaan tersebut. Besar kecilnya tingkat modal juga mempengaruhi para investor untuk menanamkan dananya pada perusahaan. Semakin baik modal kita, maka semakin tertarik pula investor untuk menanamkan dananya pada perusahaan tersebut.

Tabel 4.3

Modal Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2008 s/d 2010

No NAMA BANK Modal

2008

Modal 2009

Modal 2010

1 PT. Bank Agroniaga. Tbk 98,73 102,8 82,26

2 PT. Bank Bukopin. Tbk 276,6 312,4 392,4

3 PT. Bank Bumi Arta. Tbk 170,89 179,8 188,8

4 PT. Bank Capital Indonesia. Tbk 127,7 111,3 119,9

5 PT. Bank Central Asia. Tbk 1511,4 1809,1 2216,2

6 PT. Bank CIMB Niaga. Tbk 615,4 741,7 911,6

7 PT. Bank Danamon Indonesia. Tbk 291,6 299,2 347,2

8 PT. Bank Eksekutif Internasional. Tbk 103,2 54,69 42,93

9 PT. Bank Himpunan Saudara 1906. Tbk 133,9 152,4 170

10 PT. Bank Internasional Indonesia. Tbk 152,07 161,06 212,3

11 PT. Bank Kesawan. Tbk 109,5 112,5 113,72

12 PT. Bank Mandiri (persero). Tbk 293,43 336,62 395,84

13 PT. Bank Mayapada Internasional. Tbk 230,13 240,5 319,3

14 PT. Bank Mega. Tbk 17 353,1 213,9 274,5

15 PT. OCBC NISP. Tbk 509,28 575,85 624,7

16 PT. Bank Rakyat Indonesia (persero). Tbk

364,2 443,9 596,8

17 PT. Bank Swadesi. Tbk 162,8 174,2 183,59

18 PT. Bank Victoria Internasional. Tbk 150,75 163,61 193,1

19 PT. Bank ICB Bumiputera. Tbk 100,1 107,9 113,9

20 PT. Bank Ekonomi Raharja. Tbk 609,9 752,1 862,4

21 PT. Bank Pan Indonesia. Tbk 398,5 454,3 519,6

22 PT. Bank Permata. Tbk 329,8 371,9 539,6

23 PT. Bank Windu Kentjana Internasional. Tbk

95,53 109,9 138,7

24 PT. Bank Negara Indonesia (persero). Tbk

199,4 246,4 366,03

Rata – rata 7387,91 8228,03 9925,37

Sumber :

penurunan bila dilihat dari tahun 2008 sampai dengan tahun 2010, dimana besar rata-rata kenaikan mencapai 399,926

4.2. Analisis Data

Dalam kaitannya antara asset yang likuid dan modal suatu perusahaan, menunjukkan kemampuan perusahaan dalam menjalankan operasinya. Semakin besar likuid asset yang dimiliki perusahaan tersebut maka semakin besar pula tingkatan modal perusahaan tersebut,dengan begitu perusahaan tersebut dapat mendaftarkan perusahaan mereka di Bursa Efek Indonesia untuk dapat menarik minat para investor. Dengan demikian besar kecilnya likuid asset memberikan pengaruh terhadap besar kecilnya tingkat modal,yang ecara tidak langsung mempengaruhi besar kecilnya minat para investor untuk menanamkan uangnya di perusahaan tersebut.

4.2.1. Uji asumsi klasik

Penulis melakukan uji asumsi klasik yang bertujuan untuk mengetahui kelayakan model regresi yang dikategorikan dalam :

4.2.1.1. Uji normalitas residual

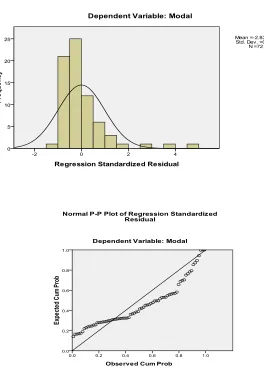

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Data penelitian yang diperoleh pada awalnya menyebar secara tidak normal. Hal ini disebabkan karena adanya nilai-nilai ekstrim (outliers). Nilai-nilai ekstrim (outliers) dapat mengganggu estimasi koefisien regresi, sehingga berakibat tidak tepatnya model regresi yang dibuat. Dengan menggunakan uji normalitas diperoleh bahwa data tersebut secara normal,secara lengkap. Model regresi yang baik mensyaratkan adanya normalitas pada data penelitian atau pada nilai residualnya bukan pada masing-masing variabelnya. Uji normalitas model regresi dalam penelitian ini menggunakan analisis grafik dengan melihat histogram dan normal

Gambar 4.1 Diagram dan grafik Normal P-P Plot independen : Likuid Aset

4.2.2. Uji hipotesis

Hipotesis Statistik sebagai berikut :

Uji t dilakukan untuk melihat seberapa besar pengaruh hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Dalam uji t digunakan hipotesis sebagai berikut :

H0 : b1 = 0, artinya tidak ada hubungan yang signifikan antara likuid asset dengan modal

Ha : b1 ≠ 0, artinya ada terdapat hubungan yang signifikan antara likuid asset dengan modal

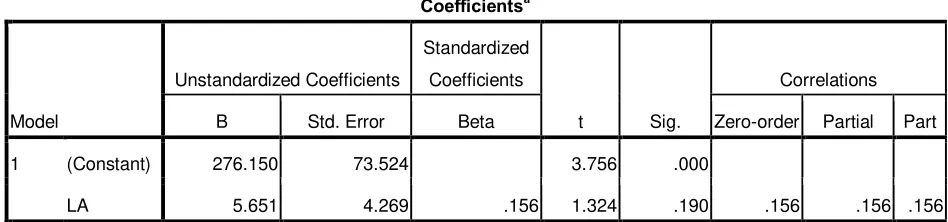

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Correlations

B Std. Error Beta Zero-order Partial Part

1 (Constant) 276.150 73.524 3.756 .000

LA 5.651 4.269 .156 1.324 .190 .156 .156 .156

[image:55.612.110.584.371.482.2]a. Dependent Variable: Modal Table 4.4 : Table Coefficients

Cara melakukan uji t adalah sebagai berikut :

b. Membandingkan nilai statistic t dengan titik kritis menurut table. Apabila nilai statistic t hasil perhitungan lebih tinggi dibandingkan nilai table, maka hipotesis alternative yang menyatakan variable independen secara individual mempengaruhi variable dependen dapat diterima.

Ho = suatu variable independen bukan merupakan penjelas yang signifikan terhadap variable dependen.

Ha = suatu variable independen merupakan penjelas yang signifikan terhadap variable dependen.

Table 11 menunjukkan bahwa hasil pengujian hipotesis dengan uji t adalah sebagai berikut : Nilai thitung variable likuid asset terhadap modal sebesar 3,756

sedangkan ttabel dengan dk (24-2) = 20 adalah sebesar 2,086 sehingga thitung > ttabel.

Ditetapkan bahwa Ho ditolak atau Ha diterima , sehingga diambil kesimpulan bahwa

4.3. Pembahasan

a. Dari hasil penelitian tentang hubungan antara likuid asset dengan modal pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia berdasarkan table Coefficients diketahui bahwa nilai thitung variable likuid asset sebesar

3,756 dan ttabel adalah sebesar 2,086 sehingga thitung > ttabel. Ditetapkan bahwa

Ho ditolak atau H1 diterima, sehingga diambil kesimpulan bahwa likuid asset

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan uraian-uraian yang telah dipaparkan penulis pada bab-bab terdahulu, maka dapat diambil kesimpulan sebagai berikut :

a. Berdasarkan analisa data dan pembahasan dalam penelitian maka diperoleh jawaban dari rumusan masalah yaitu ada hubungan antara likuid asset dengan modal pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. b. Berdasarkan table Coefficients diketahui bahwa nilai thitung variable likuid

asset sebesar 3,756 dan ttabel adalah sebesar 2,086 sehingga thitung > ttabel.

Ditetapkan bahwa Ho ditolak atau H1 diterima, sehingga diambil kesimpulan

bahwa likuid asset mempunyai hubungan yang signifikan dengan modal. c. Hasil penelitian sesuai dengan penelitian sebelumnya yaitu Relationship

5.2. Saran

Beberapa saran yang dikemukakan peneliti berkaitan dengan hasil penelitian adalah sebagai berikut :

a. Bagi pihak manajemen perusahaan disarankan untuk memperhatikan tingkat modal dan likuid asset yang dimiliki,karena semakin besar nilainya semakin menarik minat para investor

b. Bagi peneliti selanjutnya yang tertarik melakukan penelitian sejenis, dapat menambahkan variabel bebas (independen) yang lain dan memperpanjang waktu penelitian, atau mengambil sampel dari bidang perusahaan lain seperti perusahaan jasa transportasi, perusahaan telekomunikasi, dan lain-lain.

DAFTAR PUSTAKA

Bringham, E.F. dan Gapenski, Louis C., (1997). Intermediate financial management. (5th ed.). Sea Harbor Drive: The Dryden Press

Ghozali, Imam H, 2006. Aplikasi Analisis Multivariate Dengan Program SPSS,

Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang. Harahap, Sofyan Syafitri, 2007. Teori Akuntansi, Edisi Revisi, PT. RajaGrafindo

Persada, Jakarta.

Jaeswal, Seema, 2010. Relationship between Asset and Liability of Commercial Banks in India, 1997-2008, International Research Journal of Finance and

Economics, ISSN 1450-2887 Issue 49.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi 2008. Jakarta : PT. RAJAGRAFINDO PERSADA.

Kuncoro, Mudrajat. 2002. Manajemen Perbankan. Yogyakarta: Fakultas Ekonomi UGM.

Munawir, S. 2004. Analisa Laporan Keuangan. Yogyakarta : Liberty

Rivai Veitzhal, Permata Andria, Idroes N. Ferry. 2007. Bank an Financial Institution Management. Jakarta: PT. Raja Grafindo Persada.

Sarwono, Jonathan dan Tuty Martadiredja, 2008. Riset Bisnis Untuk Pengambilan Keputusan, Andi, Yogyakarta.

Sugiyono (2007). Metode Penelitian Bisnis. Cetakan Kelima. Bandung : Alfabeta Taswan. 2006. Manajemen Perbankan (konsep teknik & Aplikasi) Yogyakarta: UPP

STIM YKPN.

Alimsyah dan Padji, 2006. Aktiva Lancar/Elib Unikom 2006. (21 April 2012)

Bursa Efek Indonesia, 2008. Laporan Keuangan Tahun 2008/LKT Desember 2008.

http:/

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Change Statistics

Dur

Wat R Square

Change F Change df1 df2

Sig. F

Change

1 .156a .024 .010 373.27880 .024 1.752 1 70 .190

a. Predictors: (Constant), LA

b. Dependent Variable: Modal

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 244186.476 1 244186.476 1.752 .190a

Residual 9753594.248 70 139337.061

Total 9997780.724 71

a. Predictors: (Constant), LA

b. Dependent Variable: Modal

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Correlations

B Std. Error Beta

Zero-order Partial Part

1 (Constant

)

276.150 73.524 3.756 .000

LA 5.651 4.269 .156 1.324 .190 .156 .156 .156

a. Dependent Variable: Modal

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Modal 72 42.93 2216.20 354.1376 375.25167