EFFECT OF TAX SERVICE QUALITY AND COMPLIANCE FOR INDIVIDUAL TAX PAYERS INCOME TAX REVENUE

INDIVIDUAL

(Survey on WP OP in Sumedang Pratama Tax Office)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Novira Widianti

21110137

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Tempat Tanggal Lahir : Sumedang, 1 November 1992

Bangsa : Indonesia

Agama : Islam

Alamat : Perumahan Ciganea Indah Blok C NO 1, Purwakarta

No.Hp : 08987100734

Email : novirawidianti@ymail.com

RIWAYAT PENDIDIKAN

Universitas Komputer Indonesia 2010-2014

SMA NEGERI 3 PURWAKARTA 2007-2009

SMP NEGERI 4 PURWAKARTA 2004-2007

SD ISLAM AL-GHOZALI 1998-2004

Demikian Daftar Riwayat Hidup Ini Saya Buat Dengan Sebenarnya

Saya yang bersangkutan

viii

PERNYATAAN KEASLIAN ... ii

ABSTRAK ... iii

ABSTACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

1.5 Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

ix

2.1.1.1 Pengertian Kualitas ... 9

2.1.1.2 Pengertian Pelayanan ... 9

2.1.1.3 Pengertian Kualitas pelayanan ... 10

2.1.1.4 Pengertian Pajak ... 11

2.1.1.5 Pengertian Kualitas Pelayanan Pajak ... 11

2.1.1.6 Indikator Kualitas Pelayanan... 12

2.1.2 Kepatuhan Perpajakan ... 14

2.1.2.1 Pengertian Kepatuhan Pajak ... 14

2.1.2.2 Pengertian Wajib Pajak Orang Pribadi ... 15

2.1.2.3 Pengertian Kepatuhan Wajib Pajak ... 15

2.1.2.4 Macam-macam Kepatuhan ... 16

2.1.2.5 Kriteria Kepatuhan Wajib Pajak... 17

2.1.2.6 Kewajiban Wajib Pajak ... 17

2.1.3 Penerimaan Pajak ... 18

2.1.3.1 Pengertian Penerimaan Pajak ... 18

2.1.3.2 Indikator Penerimaan Pajak... 19

2.1.4 Pengertian Pajak Penghasilan (PPh) ... 21

2.1.4.1 Subjek Pajak Penghasilan ... 21

x

Penerimaan Pajak Penghasilan Orang Pribadi... 24

2.2.3 Hasil Penelitian Sebelumnya ... 26

2.3 Hipotesis ... 27

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 28

3.2 Metode Penelitian ... 29

3.2.1 Desain Penelitian ... 30

3.2.2 Operasionalisasi Variabel ... 33

3.2.3 Sumber dan Teknik Penentuan Data ... 37

3.2.3.1 Sumber Data ... 37

3.2.3.2 Teknik Penentuan Data ... 38

3.2.4 Teknik Pengumpulan Data ... 39

3.2.4.1 Uji Validitas ... 41

3.2.4.2 Uji Reliabilitas ... 43

3.2.4.3 Uji MSI (data ordinal ke interval) ... 45

3.2.5 Rancangan Pengujian Hipotesis ... 47

3.2.5.1 Penetapan Hipotesis ... 47

3.2.5.2 Penetapan Tingkat Signifikan/Tarif Nyata (α) ... 48

3.3 Pemilihan Uji Statistik ... 48

xi

3.3.2 Analisis Regresi Berganda (Multipel) ... 51

3.3.3 Analisis Korelasi ... 53

3.3.3.1 Koefisiensi Determinasi ... 54

3.3.4Pengujian Hipotesis ... 54

3.3.4.1 Pengujian Hipotesis Secara Parsial (Uji t) ... 54

3.3.4.2 Pengujian Hipotesis Simultan (Uji F) ... 55

3.3.5 Penetapan Tingkat Signifikan ... 57

3.3.6 Penarikan Kesimpulan ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Sumedang ... 58

4.1.1.1 Sejarah Kantor Pelayanan Pajak Pratama Sumedang ... 58

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Sumedang ... 61

4.1.1.3 Uraian Tugas Kantor Pelayanan Pajak Pratama Sumedang ... 61

xii

4.1.2.2 Hasil Pengujian Reabilitas ... 71

4.1.3 Analisis Deskriptif ... 73

4.1.3.1 Tanggapan Responden Mengenai Kualitas Pelayanan Pajak ... 73

4.1.3.2 Tanggapan Responden Mengenai Kepatuhan Wajib Pajak Orang Pribadi ... 82

4.1.3.2.1 Analisis Deskriptif Kepatuhan Wajib Pajak Orang Pribadi ... .85

4.1.3.3 Tanggapan Responden Mengenai Penerimaan Pajak Penghasilan Orang Pribadi ... 87

4.1.4 Uji Asumsi Klasik ... ..98

4.1.4.1 Uji Normalitas ... ..98

4.1.4.2 Uji Multikolinearitas ... ..99

4.1.4.3 Uji Heteroskedastisitas ... 100

4.1.4.5 Analisis Regresi Linier Berganda ... 101

4.1.4.6 Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak ... 103

4.1.5 Pengujian Hipotesis ... 105

4.1.5.1 Secara Parsial (Uji t) ... 105

xiii

4.2.2 Pembahasan Secara rsial… ... 107

4.2.3 Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi ... 110

BAB VKESIMPULAN DAN SARAN 5.1 Kesimpulan ... 113

5.2 Saran ... 114

DAFTAR PUSTAKA ... ..115

LAMPIRAN ... 117

115

Kepatuhan Wajib Pajak Orang Pribadi “.Jurnal Perpajakan

Agusti, Asri Fika.2008. “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak yang Dimoderasi oleh Pemeriksaan Pajak pada KPP Pratama”. Jurnal Perpajakan

Andi Supangat.2007.Statistika Kajian Deskriptif, Inferensi, dan Nonparametik.Jakarta:Kencana

ArikuntoSuharsimi. 2006.Prosedur Penelitian Suatu Pendekatan Praktik.Jakarta : Rineka Cipta

Ardiani Ika Sulistyawati.2010. “Pengaruh Kesadaran Wajib Pajak, Pelayanan Perpajakan dan Kepatuhan Wajib Pajak Terhadap Kinerja Penerimaan Pajak”.Jurnal Perpajakan.

Boediono.2007.Pelayanan Prima Perpajakan.Rineka Cipta, Jakarta

Fandy Tjiptono.2006.Manajemen Jasa.Alfabeta:Bandung

Gunadi.2005.”Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak”.

Jurnal Perpajakan Indonesia. Vol 4,5 : 4-9

Ghozali.2011.Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : BP

Husein Umar.2005.Metodologi Penelitian Untuk Skripsi dan Tesis.Jakarta : PT. Raja Grafindo Persada

John Hutagaol.2007.PERPAJAKAN.Konsep,Teori dan Isu, Jakarta: Kencana Prenada Media Group

Lena Ellitan, Liana Anatan.2007.Sistem Informasi Manajemen.Alfabeta:Bandung

Mardiasmo.2009.PERPAJAKAN. Edisi Revisi 2009, Yogyakarta:Penerbit ANDI

Mardiasmo.2011. PERPAJAKAN.Edisi Revisi 2011.Yogyakarta:Penerbit ANDI

Ni Luh Supadmi.2009.”Meningkatkan Kepatuhan Waib Pajak Melalui Kualitas Pelayanan”.Jurnal Akuntansi & Bisnis, Vol 4, No.2

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi, Bogor: Penerbit Raih Asa Sukses.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Soemarso.S.R. 2007. Perpajakan Pendekatan Komprehensif. Jakarta:Salemba Empat

Sugiyono. (2009). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Suryadi.2006.Pelayanan Perpajakan.Jakarta: Yayasan Kawula Indonesia

Umi Narimawati. 2010. penulisan karya ilmiah. Bekasi: Penerbit Ganesis

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan. Aplikasi.Bandung: Agung Media

Widodo, Widi, dkk.2010.Moralitas, Budaya dan Kepatuhan Wajib Pajak.

Bandung:Alfabeta

. Keputusan Menteri Keuangan No.544/KMK 04/2000

v

memberikan rahmat dan berkat-Nya sehingga penulis dapat menyelesaikan Skripsi yang

berjudul :“ PENGARUH KUALITAS PELAYANAN PAJAK DAN KEPATUHAN

WAJIB PAJAK ORANG PRIBADI TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI” Survey pada WP OP di Kantor Pelayanan Pajak Pratama Sumedangyang sesuai dengan tujuan dan tepat pada waktunya.

Skripsi ini diajukan untuk memenuhi salah satu syarat Kelulusan dalam

menempuh Jenjang S-1 Program Studi Akuntansi Fakultas Ekonomi pada Universitas

Komputer Indonesia (UNIKOM) Bandung.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini penulis

menemukan hambatan dan kesulitan, namun berkat Dr. Ely Suhayati SE., M.Si., Ak..,

CA, selaku dosen pembimbing yang telah banyak meluangkan waktu guna

membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi

selesainya penyusunan skripsi, akhirnya dengan doa, semangat ikhtiar penulis mampu

melewatinya.

Dalam kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang

setinggi-tingginya kepada semua pihak yang telah membantu dan membimbing dalam

penyusunan Proposal ini, terutama kepada yang terhormat:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

vi Ekonomi Universitas Komputer Indonesia.

4. Wati Arisastuti, SE., M.Si, Selaku Sekretaris Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

5. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA, selaku dosen wali 4ak4

6. Dosen Pembimbing Dr. Ely Suhayati SE., M.Si., Ak.., CA, dosen pembimbing

yang telah membimbing penulis selama penyusunan skripsi.

7. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta

dukungan kepada peneliti selama menyelesaikan kuliah

8. Sekretariat Jurusan UNIKOM yang telah membantu peneliti sehingga dapat

menyelesaikan skripsi ini.

9. Pak Dias Prayoga selaku A/R pada KPP Pratama Sumedang yang membantu

penulis selama menyusun skripsi.

10.Staf Kantor Pelayanan Pajak Pratama Sumedang yang telah memberikan

masukan, pengetahuan dan pengalaman kepada penulis

11.Kedua orang tua tercinta, do’a dan kasih sayangmu selalu menjadi kekuatan dan

motivasi bagi peneliti dalam menyusun skripsi ini, semoga anakmu ini dapat

menjadi kebanggaan keluarga.

vii

mendapatkan imbalan yang setimpal dari Tuhan dan penulis berharap semoga Proposal

ini bermanfaat bagi penulis khususnya dan pembaca serta pihak-pihak lain yang

berkepentingan pada umumnya.

Bandung, Mei 2014

Penulis

9

2.1 Kajian Pustaka

2.1.1 Kualitas Pelayanan Pajak 2.1.1.1 Pengertian Kualitas

Definisi kualitas menurut Davis dalam Fandy Tjiptono (2006:51)

menyatakan bahwa:

“Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau

melebihi harapan”.

Definisi kualitas menurut Lena Ellitan (2007:44) menyatakan bahwa :

“Kondisi dinamis yang berhubungan degan produk, jasa, manusia,

proses dan lingkungan yang memenuhi harapan pelanggan”.

Definisi kualitas menurut Ever dalam Lena Ellitan (2007:45)

menyatakan bahwa:

“Perusahaan yang berhasil adalah yang dapat memeberikan kepuasaan

pada pelanggan dan perusahaan yang dapat memenuhi kebutuhan dan

kepuasan pelanggan adalah perusahaan yang berkualitas”.

2.1.1.2 Pengertian Pelayanan

Definisi pelayanan menurut Lena Ellitan (2007:45) menyatakan bahwa:

“Pelayanan adalah aktivitas-aktivitas yang tidak didefinisikan atau tidak

untuk memberikan kepuasan kepada pelanggan”.

Definisi pelayanan menurut Lena Elitan (2007:46) menyatakan bahwa:

“Pelayanan merupakan produk yang faktor utamanya atribut non fisik atau

tidak berwujud”.

Selanjutnya menurut Boediono (2007:113) menjelaskan pelayanan sebagai

berikut :

“Pelayanan kepada pelanggan dikatakan bermutu bila memenuhi atau

melebihi harapan pelanggan, atau semakin kecil kesenjangannya antara

pemenuhan janji dengan harapan pelanggan adalah semakin mendekati

ukuran bermutu”

2.1.1.3 Pengertian Kualitas Pelayanan

Definisi Kualitas Pelayanan menurut Lovelock dalam Lena Ellitan

(2009:117):

“Kualitas pelayanan adalah ukuran tingkat seberapa baik tingkat jasa yang

diberikan sesuai dengan harapan pelanggan”.

Sedangkan menurut Lewis dan Baums dalam Lena Ellitan dan Lina

Anatan (2009:118), adalah sebagai berikut:

“Kualitas pelayanan merupakan sebagai ukuran seberapa bagus tingkat

layanan yang diberikan mampu menyesuaikan dengan ekspektasi pelanggan, jadi kualitas pelayanan diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan penyampaian

pelayanan tersebut membagi harapan pelanggan”.

Menurut Karante seperti yang dikutip Siti Kurnia Rahayu (2010:28)

menjelaskan bahwa :

perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi

penerimaan pajak”.

2.1.1.4 Pengertian Pajak

Beberapa definisi yang menjelaskan mengenai pajak:

Menurut Mardiasmo (2011:1) menyatakan bahwa:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang -undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Andriani dalam Siti Kurnia Rahayu (2010:22) menyatakan

bahwa:

“Pajak adalah iuran kepada Negara (yang dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan-pertauran dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan”.

2.1.1.5 Pengertian Kualitas Pelayan Pajak

Definisi Kualitas Pelayanan menurut Lewis dalam Lena Elitan

(2007:47) menyatakan bahwa:

“Kualitas pelayanan merupakan sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu menyesuaikan dengan ekspentasi pelanggan, jadi kualitas pelayanan diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan penyampaian pelayanan tersebut membagi harapan pelanggan”.

Siti Kurnia Rahayu (2010:134) menyatakan bahwa:

“Pelayanan pajak dalam meningkatkan kepatuhan dimana pelayanan

pajak sebagai pelayanan publik”.

Dalam Siti Kurnia Rahayu (2010:134), Keputusan Menteri Negara

“Pelayanan umum atau pelayanan public adalah segala bentuk kegiatan

pelayanan umum yang dilaksanakan oleh instansi pemerintah di pusat, di daerah dan di lingkungan BUMN dalam bentuka barang dan jasa baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan peraturan perundang-undangan”.

2.1.1.6 Indikator Kualitas Pelayanan

Adapun menurut Fitzsimmons dalam Lena Ellitan (2009:119)

memaparkan bahwa terdapat lima dimensi utama yang digunakan oleh

pelanggan untuk menilai kualitas layanan. Adapun kelima dimensi atau yang

sering disebut dengan elemen kualitas layanan adalah sebagai berikut:

1. Reliability (keandalan)

Keandalan yang berkaitan dengan kemampuan perusahaan untuk

memberikan pelayanan yang akurat sejak pertama kali tanpa

membuat kesalahan apapun dan menyampaikan jasanya sesuai dengan

waktu yang disepakati.

2. Assurance (jaminan/kepastian)

Jaminan yang dimaksud yakni perilaku pada karyawan agar

mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan.

yang ditandai dengan tingkat perhatian terhadap etika dan moral dalam

memberikan pelayanan

3. Empathy (empati)

Perusahaan memahami masalah pelanggan dan bertindak demi

kepentingan pelanggan, serta memberikan perhatian personal kepada

para pelanggan dan memiliki jasa operasi yang aman.

Penampilan fisik ini berkenaan dengan daya tarik fasilitas fisik. Semua

bukti fisik yang menanamkan citra perusahaan kepada pelanggan,

sehingga konsumen dapat mengevaluasi jasa melalui aspek fisik

tersebut, ditandai dengan penyediaan yang memadai sumber daya

manusia dan sumber daya lainnya.

5. Responsiveness (daya tanggap)

Daya tanggap yang dimaksud disini berkenaan dengan

kesediaan dan kemampuan para karyawan, untuk membantu para

pelanggan dan merespons permintaan mereka serta menginformasikan

kapan pelayanan akan diberikan dan kemudian memberikan pelayanan

secara tepat, yang ditandai dengan keinginan melayani konsumen

dengan cepat

Rangkaian kegiatan terpadu yang dilakukan untuk meningkatkan

kualitas pelayanan, yang menjadi indicator (Lina Ellitan, 2007:25) menyatakan

bahwa:

“A. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan,prosedurnya tidak banyak seluk-beluknya, persyaratan mudah dipenuhi pelanggan. Tidak bertele-tele, tidak mencari kesempatan dalam kesempitan.

B. Pelayanan umum yang terbuka

Aparatur yang bertugas melayani pelanggan harus memberikan penjelasan sejujur-jujurnya, apa adanya dalam peraturan atau norma, jangan menakutnakuti, jangan merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan mengharapkan imbalan dari pelanggan. Standar pelayanan harus diumumkan, ditempel pada pintu utama kantor.

C. Pelayanan umum yang lancar

D. Pelayanan umum yang dapat menyajikan secara tepat

Yang dimaksud tepat di sini adalah tepat arah, tepat sasaran, tepat waktu, tepat jawaban, dan tepat dalam memenuhi janji. Misal kantor pelayanan pajak dalammelakukan penagihan pajak tepat pada waktu wajib pajak memiliki uang.

E. Pelayanan umum yang lengkap

Lengkap berarti tersedia apa yang diperlukan oleh pelanggan. Untuk dapat menjamin pelayanan berkualitas harus didukung sumber daya manusia dan sarana yang tersedia.

F. Pelayanan umum yang wajar

Pelayanan umum yang wajar berarti tidak ditambah-tambah menjadi pelayanan yang bergaya mewah, tidak dibuat-buat, pelayanan biasa seperlunya sehingga tidak memberatkan pelanggan.

G. Pelayanan umum yang terjangkau

Dalam memberikan pelayanan, uang retribusi dari pelanggan yang diberikan harus dapat dijangkau oleh pelanggan”.

2.1.2 Kepatuhan Pajak

2.1.2.1 Pengertian Kepatuhan Pajak

Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan

perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan

perpajakan. Maka pada prinsipnya, menurut Siti Kurnia Rahayu (2010:138) :

“Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang- undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Definisi kepatuhan menurut Safri Nurmantu dalam Siti Kurnia

Rahayu (2010:138) menyatakan bahwa :

“Kepatuhan perpajakan yang didefinisikan sebagai suatu keadaan

dimana wajib pajak memenuhi semua kewajiban perpajakan dan

2.1.2.2 Pengertian Wajib Pajak Orang Pribadi

Menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan, Wajib Pajak adalah orang pribadi atau badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Wajib Pajak Orang Pribadi, adalah setiap orang pribadi yang memiliki

penghasilan di atas pendapatan tidak kena pajak. Di Indonesia, setiap orang wajib

mendaftarkan diri dan mempunyai nomor pokok wajib pajak (NPWP), kecuali

ditentukan dalam undang-undang.

2.1.2.3 Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia dalam Siti Kurnia (2010:138)

kepatuhan didefinisikan sebagai berikut:

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Sehingga dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta

melaksanakan ketentuan perpajakan”.

Menurut Safri Nurmantu dalam Siti Kurnia (2010:138) kepatuhan

mendefinisikan kepatuhan sebagai berikut:

“Kepatuhan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak

memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya”.

Pengertian Kepatuhan menurut James et all dalam Timbul Hamonangan

“Secara sederhana Kepatuhan Wajib Pajak adalah sekedar menyangkut

sejauh mana Wajib Pajak memenuhi kewajiban perpajakannya sesuai

aturan perpajakan yang berlaku”.

Menurut Gunadi (2005:14) pengertian kepatuhan perpajakan (tax

compliance) adalah Wajib Pajak Orang Pribadi mempunyai kesediaan untuk

memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu

diadakannya pemeriksaan, investigasi seksama, peringatan, ataupun ancaman dan

penerapan sanksi baik hukum maupun administrasi.

Menurut Nurmantu dalam widodo dkk (2010:68), kepatuhan Wajib Pajak

dibagi menjadi dua, yaitu:

“ a. Kepatuhan formal, berkaitan dengan kepatuhan wajib pajak dalam memenuhi kewajibannya sesuai dengan Undang-Undang perpajakan yang berlaku. Kepaatuhan secara formal dilihat dari aspek kesadaran Wajib Pajak untuk mendaftarkan diri, ketepatan waktu Wajib Pajak dalam dalam menyampaikan SPT Tahunan, ketepatan waktu dalam membayar pajak, dan pelaporan Wajib Pajak melakukan pembayaran dengan tepat waktu.

b. Kepatuhan Material, kepatuhan material lebih dalam cakupammya yaitu pemenuhan secara substantif isi dan jiwa ketentuan perpajakan. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif (hakekat) memenuhi semua ketentuan material perjajakan, yakni sesuai dengan isi dan jiwa Undang-Undang perpajakan. Kepatuhan material dapat diidentifikasi dari kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan dengan perhitungan sebenarnya, Pengharapan terhadap indepedensi konsultan pajak,dan besar kecilnya tunggakan pajak”.

2.1.2.4 Macam-macam Kepatuhan

Siti Kurnia (2010:138) membagi dua macam kepatuhan sebagai berikut:

“ 1. Kepatuhan Formal

2. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan”.

2.1.2.5 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010:139),

kepatuhan wajib pajak dapat diidentifikasi dari beberapa hal sebagai berikut:

“1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang 4. Kepatuhan dalam pembayaran dan tunggakan”.

Kemudian kriteria wajib pajak patuh menurut Keputusan Menteri

Keuangan No. 544/KMK.04/2000, bahwa kriteria wajib pajak adalah :

“1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam j angka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba

rugi fiskal”.

2.1.2.6 Kewajiban Wajib Pajak

Menurut Soemarso (2007:37) wajib pajak memiliki kewajiban sebagai

berikut:

a. Surat Pemberitahuan Masa = 20 Hari setelah akhir masa pajak b. Surat Pemberitahuan Tahunan = 3 bulan setelah akhir tahun

pajak

4. Perpanjangan = Maksimum 6 bulan atau permohonan tertulis 5. Pelanggaran batas waktu = Surat teguran

6. Surat pemberitahuan harus a. Harus ditandatangani

b. Dilampiri keterangan dan dokumen seperti ketentuan

Adapun indikator menurut Chaizi dalam Siti Kurnia Rahayu (2010:139),

kepatuhan Wajib Pajak dapat diidentifikasi dari hal-hal sebagai berikut:

“1. Tepat waktu dalam menyampaikan SPT

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak”.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Menurut John Hutagaol (2007:325) definisi penerimaan pajak adalah

sebagai berikut :

“Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh

secara terus-menerus dan dapat dikembangkan secara optimal sesuai

kebutuhan pemerintah serta kondisi masyarakat.”

Menurut Suryadi (2006:105) definisi penerimaan pajak adalah sebagai

berikut :

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”.

Berdasarkan definisi di diatas dapat disimpulkan bahwa penerimaan pajak

adalah sumber pembiayaan negara dan sumber penerimaan yang terdiri dari pajak

dalam negeri dan pajak perdagangan internasional yang dilakukan melalui

Sebelumnya telah disimpulkan bahwa pajak merupakan iuran masyarakat

kepada negara yang dapat dipaksakan berdasarkan ketentuan Undang – Undang

tanpa adanya kontraprestasi langsung untuk membiayai pengeluaran pemerintah.

Sehingga dapat disimpulkan bahwa penerimaan pajak adalah semua penerimaan

yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional yang

diterima sebagai kontribusi masyarakat kepada negara, yang termasuk ke dalam

kelompok penerimaan non migas selain penerimaan bukan pajak dan laba bersih

minyak, yang diatur berdasarkan Undang – Undang dan tidak memperoleh

kontraprestasi langsung untuk membiayai pengeluaran pemerintah.

Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan

negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan

pemasukan uang bagi negara. Guna tercapainya penerimaan pajak yang tercantum

dalam RAPBN tersebut, diharapkan kepada seluruh masyarakat Wajib Pajak dapat

menunaikan kewajiban kenegaraannya dengan mengisi SPT yang dilandasi

kejujuran dan tidak akan menyalahgunakan kepercayaan yang diberikan negara.

2.1.3.2 Indikator Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) menyebutkan indikator yang

mempengaruhi penerimaan pajak adalah :

1.Kepastian Peraturan Perundang-Undangan Dalam Bidang Perpajakan

Undang-undang haruslah jelas, sederhana dan mudah dimengerti, baik oleh

fiskus, maupun oleh pembayar pajak. Timbulnya konflik mengenai

interpretasi atau tafsiran mengenai pemungutan pajak akan berakibat pada

akan merasa bahwa sistem pemungutan sangat berbelit-belit dan

cenderung merugikan dirinya sebagai pembayar pajak.

2. Kebijakan Pemerintah Dalam Mengimplementasikan Undang–Undang

Perpajakan Merupakan suatu cara atau alat pemerintah di bidang

perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai

suatu tujuan tertentu di bidang sosial dan ekonomi.

3. Sistem Administrasi Perpajakan

Sistem administrasi perpajakan yang tepat hendaklah merupakan prioritas

tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya

secara efektif bergantung kepada jumlah uang yang dapat diperolehnya

melalui pemungutan pajak.

4. Kualitas Pelayanan

Kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat

perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi

penerimaan pajak.

5. Kesadaran dan Pemahaman Warga Negara

Rasa nasionalisme tinggi, kepedulian kepada bangsa dan negara, serta

tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara

umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan

perpajakan.

6. Kualitas Petugas Pajak

Kualitas petugas pajak sangat menentukan efektifitas undang–undang dan

sepanjang yang menyangkut kecakapan teknis, efisien, dan efektif dalam

hal kecepatan, tepat dan keputusan yang adil.

2.1.4 Pengertian Pajak Penghasilan (PPh)

Menurut Siti Resmi (2011:74) definisi pajak penghasilan adalah sebagai

berikut :

“Pengertian Pajak Penghasilan adalah Pajak yang dikenakan terhadap

subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu

tahun pajak”.

Menurut Subekti dan Asrori dalam Dina Fitriani (2009:139) definisi pajak

penghasilan adalah sebagai berikut :

“Pajak yang dikenakan terhadap orang pribadi atau perseorangan dan

badan berkenaan dengan penghasilan yang diterima atau diperolehnya

selama satu tahun”.

Menurut Erly Suandy (2011:36) definisi pajak penghasilan adalah sebagai

berikut :

“Pajak Penghasilan adalah pajak yang dikenakan terhadap penghasilan,

dapat dikenakan secara berkala dan berulang-ulang dalam jangka waktu

tertentu baik masa pajak maupun tahun pajak”.

2.1.4.1 Subjek Pajak Penghasilan

Subjek Pajak Penghasilan menurut Siti Resmi (2011:75):

“Segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan

Berdasarkan lokasi geografis, subjek pajak dapat dibedakan menjadi dua

menurut Siti Resmi (2011:76):

“1. Subjek Pajak Dalam Negeri adalah:

a. Orang pribadi yang bertempat tinggal di Indonesia atau yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia, meliputi Perseroan Terbatas, Perseroan Komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik atau organisasi yang sejenis, lembaga, dan bentuk badan lainnya termasuk reksadana. Kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1) Pembentukannya berdasarkan ketentuan peraturan perundang undangan

2) Pembiayaannya bersumber dari APBN atau APBD

3) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah

4) Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

5) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak

2. Subjek Pajak Luar Negeri adalah:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

b. Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh panghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan

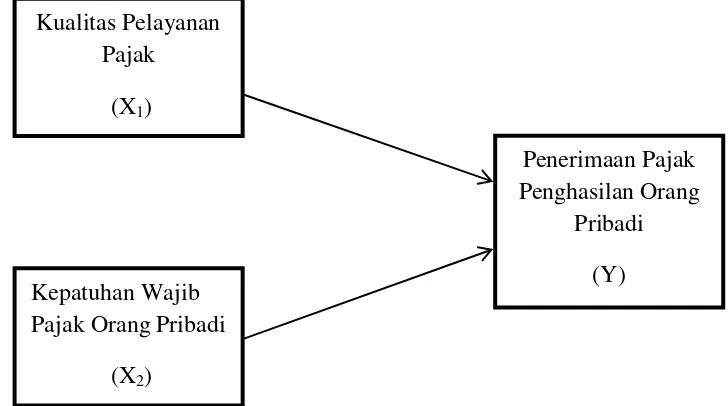

2.2 Kerangka Pemikiran

Membayar pajak merupakan kewajiban masyarakat kepada negara yang

harus dipatuhi. Di sisi lain, negara memberikan kepercayaan penuh kepada

masyarakat untuk menghitung sendiri besarnya pajak yang harus dibayar. Saat

pajak menjadi andalan penerimaan, negara berupaya memberikan kepercayaan

penuh kepada masyarakat memenuhi kewajiban pajaknya dengan harapan timbul

kepatuhan yang diharapkan. Kepercayaan yang diberikan menjadi harga mahal

yang patut diimbangi dengan sikap patuh pembayar pajak melihat kepatuhan

wajib pajak membantu meningkatkan penerimaan pajak dan,kepatuhan membayar

pajak (wajib pajak) dalam menyampaikan SPT Tahunan PPh menjadi penting

untuk dikaji ulang (Mardiasmo, 2011:149)

Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor, yaitu kondisi

sistem administrasi perpajakan suatu negara, pelayanan pada Wajib Pajak,

penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak. Untuk

memenuhi agar Wajib Pajak menjadi patuh yaitu dibutuhkannya kualitas

pelayanan pajak yang baik. Dalam melayani, komunikasi antara Wajib Pajak dan

petugas harus terjalin dengan baik dan dibutuhkan juga sosialisasi perpajakan

kepada Wajib Pajak seperti kegiatan penyuluhan-penyuluhan agar Wajib Pajak

dapat memahami dan mengerti tentang informasi perpajakan sehingga Wajib

Pajak pun akan menjadi patuh dalam memenuhi kewajiban perpajakannya,

2.2.1 Pengaruh Kualitas Pelayanan Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Standar kualitas pelayanan pada Wajib Pajak akan terpenuhi apabila

petugas menjalani tugasnya secara professional, maka kantor-kantor pelayanan

pajak harus melakukan segala cara untuk meningkatkan kualitas pelayanan juga

dapat meningkatkan pula tingkat kepatuhan Wajib Pajak sehingga akan

meningkatkan pula penerimaan pajak, karena setiap Wajib Pajak memiliki

persepsi masing-masing dalam menentukan apakah kualitas pelayanan pada KPP

yang bersangkutan baik atau tidak (Mardiasmo, 2011:146).

Untuk meningkatkan kepatuhan Wajib Pajak dalam memenuhi kepatuhan

kewajiban perpajakannya kualitas pelayanan harus ditingkatkan oleh aparat pajak.

Pelayanan yang berkualitas harus diupayakan dapat memberikan 4 K yaitu

Keamanan, Kenyamanan, Kelancaran dan Kepastian hukum yang dapat

dipertanggungjawabkan (Ni Luh Supadmi : 2009).

2.2.2 Pengaruh Kepatuhan Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Jika semua wajib pajak di Indonesia berpredikat patuh maka akan

berimplikasi pada optimalisasi penerimaan pajak, maka efeknya pada

penerimaan Negara yang bertambah besar, Peningkatan penerimaan pajak tidak

lepas dari kemauan dan kepatuhan Wajib Pajak dengan tingkat kepatuhan Wajib

Pajak yang tinggi diharapkan penerimaan pajak akan meningkat, Sedangkan

cara efektif untuk meningkatkan kepatuhan Wajib Pajak yaitu dengan

untuk membayar pajak, Sosialisasi tersebut dapat dilakukan dengan cara

melakukan penyuluhan seminar ataupun pembagian brosur yang disampaikan

dengan lenih menarik dan komunikatif agar masyarakat mudah memahami tujuan

sosialisasi tersebut, Sehingga dari sosialisasi tersebut diharapkan dapat mengajak

masyarakat untuk melakukan kewajibannya sebagai warga Negara Indonesia yang

baik dan taat pajak (Mardiasmo, 2009:114)

Berdasarkan uraian pada kerangka pemikiran diatas dan di dukung oleh

pendapat para ahli serta penelitian terdahulu, maka dapat di uraikan paradigma

yang disajikan dalam gambar 2.1 sebagai berikut:

Mardiasmo, 2009:114

Gambar 2.1 Paradigma Penelitian

Kualitas Pelayanan Pajak

(X1)

Kepatuhan Wajib Pajak Orang Pribadi

(X2)

Penerimaan Pajak Penghasilan Orang

Pribadi

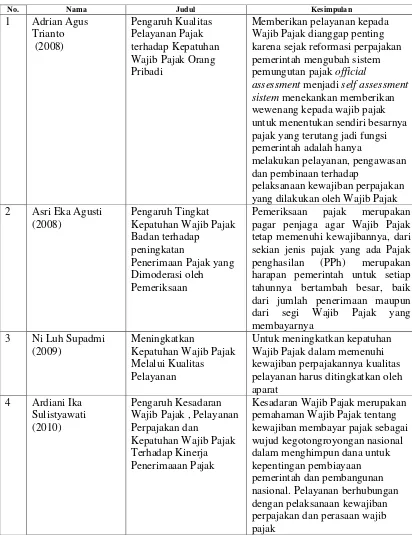

2.2.3 Hasil Penelitian Sebelumnya

assessment menjadi self assessment sistem menekankan memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang jadi fungsi pemerintah adalah hanya

melakukan pelayanan, pengawasan dan pembinaan terhadap

pelaksanaan kewajiban perpajakan yang dilakukan oleh Wajib Pajak 2 Asri Eka Agusti

2.3 Hipotesis

Perumusan hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis

menarik hipotesis penelitian sebagai berikut:

Hipotesis 1 : Terdapat pengaruh antara Kualitas Pelayanan Pajak terhadap

Penerimaan Pajak Penghasilan Orang Pribadi di Kantor

Pelayanan Pajak Pratama Sumedang.

Hipotesis 2 : Terdapat pengaruh antara Kepatuhan Wajib Pajak Orang Pribadi

terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kantor

113

5.1 Kesimpulan

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar

teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah

disajikan pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah

sebagai berikut:

1. Kualitas pelayanan pajak berpengaruh terhadap penerimaan pajak

penghasilan orang pribadi. Artinya semakin baik kualitas pelayanan pajak

yang di berikan oleh aparat pajak mampu meningkatkan penerimaan pajak.

Berdasarkan yang ditemukan oleh peneliti mengenai penerapan kualitas

pelayanan pajak bahwa beberapa wajib pajak mengeluh akan tempat

pelayanan di karenakan jauhnya lokasi dari tempat mereka sehingga

menyebabkan wajib pajak merasa belum puas dan masih perlu

ditingkatkan kualitas pelayanan pajak terhadap wajib pajak agar

meningkatkan penerimaan pajak salah satunya pajak penghasilan orang

pribadi.

2. Kepatuhan wajib pajak orang pribadi berpengaruh terhadap penerimaan

pajak penghasilan orang pribadi. Berdasarkan fenomena yang terjadi

adalah kurangnya ketidakpatuhan masyarakat terhadap pajak yang

hal tersebut berpengaruh pada penerimaan pajaknya. Maka DJP perlu

memberikan bimbingan dan konsultasi kepada setiap pembayar pajak,

meningkatkan pelayanan, dan memberikan sanksi yang tegas kepada para

penunggak dan penggelap pajak sehingga semakin baik kepatuhan wajib

pajak maka penerimaan pajak juga akan meningkat.

5.2 Saran

5.2.1 Saran operasional

Diharapkan dengan adanya hasil penelitian ini bisa membantu pihak yang

terkait dalam mengevaluasi dan bisa menjadi bahan pertimbangan dalam

memperbaiki kualitas pelayanan melalui pengaruh kualitas pelayanan pajak dan

kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan

orang pribadi. Saran yang dapat penulis berikan kepada Kantor Pelayanan Pajak

Pratama Sumedang adalah sebagai berikut :

1. KPP Pratama Sumedang hendaknya membenahi tempat pelayanan

apabila tempat pelayanan pajak tersedia di lokasi terdekat dan

memudahkan akses bagi wajib pajak sehingga wajib pajak tidak

mengalami kesulitan dalam membayar kewajiban perpajakan.

2. Untuk meningkatkan kepatuhan wajib pajak perlu dilakukan

penyuluhan atau himbauan kepada wajib pajak untuk menghitung,

menyetor dan melaporkan kewajiban pajaknya, selain itu

dilakukan pemeriksaan pajak, dimana tujuan dari pemeriksaan

pajak adalah untuk mengetahui kepatuhan wajib pajak. Sehingga

kepatuhan wajib pajak yang nantinya dapat meningkatkan

penerimaan pajak salah satunya penerimaan pajak orang pribadi di

KPP Pratama Sumedang.

5.2.2 Saran Pengembangan Ilmu

Disarankan pada peneliti selanjutnya untuk melakukan penelitian yang

sama, dengan menambah indikator, metode yang sama tetapi unit analisis,

populasi dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung

dan memperkuat teori dan konsep yang telah dibangun sebelumnya baik oleh

1 21110148

Dibawah Bimbingan Dr. Ely Suhayati S.E., M.Si., Ak., CA

ABSTRACT

This research was conducted at the Tax Office Primary Sumedang. The purpose of this study is to menganalilis magnitude of the effect of the implementation of Service Quality and Compliance Tax the individual tax payer to the Personal Income Tax Receipts. The method used is descriptive method and verivikatif. The population of this study is the individual taxpayer who is in the Tax Office Primary Sumedang sample of 60 officers.

The purpose of this study was to: (1) determine the effect of quality of service tax on personal income tax revenue (2) to determine the effect of individual taxpayer compliance against the personal income tax revenue, and (3) to determine the effect of service quality and

compliance of tax an individual taxpayer to the individual income tax revenue.

keywords: Quality of Service Tax, Individual Tax Payer Compliance, Personal Income Tax Receipts.

I. PENDAHULUAN

Latar Belakang Penelitian

Pajak adalah iuran kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan ) dengan mendapatkan jasa timbal balik yang langsung dapat ditunjukan yang digunakan untuk membayar pengeluaran umum (Mardiasmo , 2009:1).

Pajak bersifat dinamik dan mengikuti perkembangan kehidupan sosial dan ekonomi Negara serta masyarakatnya, tuntutan akan peningkatan penerimaan perbaikan-perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu, yang berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan, tujuannya agar basis pajak dapat semakin diperluas dan potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial serta memberikan pelayanan prima Wajib Pajak (Nuramalia Hasanah, dkk,2012).

Memberikan pelayanan yang baik kepada wajib pajak merupakan salah satu upaya dalam meningkatkan kepatuhan Wajib Pajak, peningkatan kualitas dan kuantitas pelayanan Wajib Pajak diharapkan dapat menimbulkan kepuasan kepada Wajib Pajak sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang perpajakan (Supadmi, 2008).

Menurut Dhias Prayoga (2014) beberapa wajib pajak mengeluh akan tempat pelayanan di karenakan jauhnya lokasi dari tempat mereka sehingga menghambat proses pembayaran perpajakan.

Standar kualitas pelayanan pada wajib pajak akan terpenuhi apabila petugas menjalani tugasnya secara professional, maka kantor-kantor pelayanan pajak harus melakukan segala cara untuk meningkatkan kualitas pelayanan juga dapat meningkatkan pula tingkat kepatuhan wajib pajak sehingga akan meningkatkan pula penerimaan pajak, karena setiap wajib pajak memiliki persepsi masing-masing dalam menentukan apakah kualitas pelayanan pada KPP yang bersangkutan baik atau tidak (Mardiasmo, 2011:146).

Akibat kurangnya ketidakpatuhan masyarakat terhadap pajak yang menyebabkan banyaknya potensi penerimaan yang tidak tergali, besarnya penerimaan pajak terhadap penerimaan Negara yang diharapkan pemerintah dapat meningkat setiap tahunnya, maka DJP harus berusaha semaksimal mungkin dalam menjalankan tugas-tugasnya (Dhias Prayoga, 2014).

sedangkan cara efektif untuk meningkatkan kepatuhan wajib pajak yaitu dengan mengadakan sosialisasi agar wajib pajak mengetahui dan memahami cara-cara untuk membayar pajak. Sosialisasi tersebut dapat dilakukan dengan cara melakukan penyuluhan seminar ataupun pembagian brosur yang disampaikan dengan lenih menarik dan komunikatif agar masyarakat mudah memahami tujuan sosialisasi tersebut, sehingga dari sosialisasi tersebut diharapkan dapat mengajak masyarakat untuk melakukan kewajibannya sebagai warga negara Indonesia yang baik dan taat pajak (Mardiasmo,2009:114).

Kantor Pelayanan Pajak memiliki peran yang sangat penting antara lain ; melakukan pendataan objek pajak termasuk subjek pajak mengelola data, menganalisis data dan penyajian informasi, melakukan penetapan pajak, identifikasi dan ekstensifikasi, mentatausahakan penerimaan dan penagihan pajak, melayani dan menyelesaikan permohonan keberatan termasuk permohonan banding, permohonan pengurangan serta permohonan pelayanan lainnya yang berkaitan dengan perpajakan, Kantor Pelayanan Pajak harus memberikan kepuasan kepada Wajib Pajak salah satunya dengan memberikan kualitas pelayanan yang baik untuk Wajib Pajak, apabila Wajib Pajak merasa puas dengan kualitas pelayanan yang diberikan diharapkan Wajib Pajak dapat memenuhi kewajiban perepajakannya dengan begitu akan meningkatkan penerimaan pajak (Dhias Prayoga ,2014).

Berdasarkan latar belakang serta uraian diatas, maka penulis tertarik untuk melaksanakan penelitian yang berjudul “ Pengaruh Kualitas Pelayanan Pajak dan Kepatuhan

Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak Penghasilan Orang Pribadi di

2. Tidak patuhnya wajib pajak menyerahkan SPT.

3. Kurangnya ketidakpatuhan masyarakat terhadap pajak yang menyebabkan banyaknya potensi penerimaan yang tidak tergali

Rumusan Masalah

Sesuai dengan identifikasi masalah yang di kemukakan di atas, maka penulis mencoba merumusakan masalah yang akan dibahas dalam penelitian ini sebagai berikut:

1. Seberapa besar pengaruh kualitas pelayanan pajak terhadap penerimaan pajak penghasilan orang pribadi di Kantor Pelayanan Pajak Pratama Sumedang.

2. Seberapa besar pengaruh kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan orang pribadi di Kantor Pelayanan Pajak Pratama Sumedang.

Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penulis melakukan penelitian pada Kantor pelayanan pajak Pratama Sumedang sebagai berikut:

Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan dan informasi mengenai pengaruh Penagihan Pajak dan Surat Paksa terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh kualitas pelayanan pajak terhadap penerimaan pajak penghasilan orang pribadi di Kantor Pelayanan Pajak Pratama Sumedang.

Sehingga dapat memperoleh tambahan informasi yang bermanfaat mengenai Pengaruh kualitas pelayanan pajak dan kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan orang pribadi.

1. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Kualitas Pelayanan Pajak Dan Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Sumedang.

2. Bagi Instansi

Bagi Instansi yaitu di KPP Pratama Sumedang penelitian ini diharapkan dapat memberikan gambaran mengenai pengaruh kualitas pelayanan pajak terhadap kepatuhan wajib pajak orang pribadi dan penerimaan pajak penghasilan orang pribadi.

Kegunaan Akademis

Hasil penelitian ini digunakan sebagai pembuktian dari konsep-konsep yang telah dikaji yang diuji secara empiris sehingga diharapkan dapat mendukung teori atau penelitian sebelumnya mengenai kualitas pelayanan pajak dan kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan orang pribadi

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana Pengaruh Kualitas Pelayanan Pajak Dan Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Sumedang. 2. Bagi Peneliti Lain

Kerangka Pemikiran

Keterkaitan Penagihan Pajak terhadap Penerimaan Pajak

Konsep yang menghubungakan Kualitas Pelayanan Pajak dengan Penerimaan Pajak Penghasilan Orang Pribadi dalam penelitian ini menggunakan pernyataan menurut Mardiasmo (2011:146) sebagai berikut:

“Standar kualitas pelayanan pada Wajib Pajak akan terpenuhi apabila petugas menjalani tugasnya secara professional, maka kantor-kantor pelayanan pajak harus melakukan segala cara untuk meningkatkan kualitas pelayanan juga dapat meningkatkan pula tingkat kepatuhan Wajib Pajak sehingga akan meningkatkan pula penerimaan pajak, karena setiap Wajib Pajak memiliki persepsi masing-masing dalam menentukan apakah kualitas pelayanan pada KPP yang bersangkutan baik atau tidak”

Keterkaitan Surat Paksa terhadap Penerimaan Pajak

Konsep yang menghubungkan Penagihan Pajak dengan Surat Paksa Dalam penelitian ini menggunakan pernyataan menurut Rochmat Soemitro dikutip oleh Mardiasmo (2009:114) sebagai berikut:

Objek Penelitian

Objek Penelitian ini adalah kualitas pelayanan pajak, kepatuhan wajib pajak orang pribadi, dan penerimaan pajak penghasilan orang pribadi, sedangkan variabel independen dalam penelitian ini adalah kualitas pelayanan pajak dan kepatuhan wajib pajak orang pribadi, subjek dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Sumedang.

Metode Penelitian

Metode yang digunakan adalah deskriptif dan verifikatif. Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu sampai tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu analisis Regresi Linier Berganda.

Desain Penelitian

Desain penelitian menurut Umi Narimawati (2008) adalah sebagai berikut:

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk menjawab

permasalahan, yang mengoptimasi validitas”.

Dari uraian di atas tersebut maka dapat dikatakan bahwa desain penelitian merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan, dan analisis data. (tabel 3.1)

Operasionalisasi Variabel

Populasi yang digunakan dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Sumedang.

Sampel yang digunakan adalah data kuantitatif yaitu 60 petugas di KPP Pratama Sumedang.

Metode Pengumpulan Data

Teknik mengumpulkan data yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Penelitian Lapangan.

a. Kuesioner. b. Wawancara. c. Studi Kepustakaan d. Observasi

Rancangan Analisis dan Pengujain Hipotesis Raancangan Analisis

Peneliti melakuakan analisa terhadap data yang telah diperoleh dengan menggunakan analisis deskriptif dan analisis verifikatif.

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk menggambarkan perkembangan dari masing-masing variabel (Kualitas Pelayanan Pajak, Kepatuhan Wajib Pajak Orang Pribadi, Penerimaan Pajak Penghasilan Orang Pribadi) dengan rumus sebagai berikut:

2. Analisis Verifikatif

Adapun langkah-langkah analisis verifikatif yang diurutkan diatas sebagai berikut:

1. Analisis Regresi Linier Berganda 2. Statistik Deskriptif

2) Uji Multikolonieritas 3) Uji Heteroskedastisitas 4. Analisis Kolerasi

5. nalisis Uji Koefisien Determinasi (R2) Pengujian Hipotesis

Pengujian Hipotesis Secara Parsial (Uji t)

IV. HASIL PENELITIAN DN PEMBAHASAN HASIL PENELITIAN

Hasil penelitian merupakan hasil yang peneliti dapatkan selama melakukan penelitian pada Kantor Pelayanan Pajak Pratama Sumedang. Hasil tersebut berupa data-data dan informasi yang mendukung penelitian yang peneliti lakukan.

Analisis Deskriptif

Objek dalam penelitian ini adalah kualitas pelayanan pajak, kepatuhan wajib pajak orang pribadi, dan penerimaan pajak penghasilan orang pribadi. Sedangkan subjek dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Sumedang. Fokus penelitian ini adalah ingin mengetahui seberapa besar pengaruh kualitas pelayanan pajak pajak dankepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan orang pribadi.

Analisis Deskriptif Kualitas Pelayanan Pajak

sebesar 4,57 termasuk dalam kategori sangat baik.

Analisis Deskriptif Penerimaan Pajak Penghasilan Orang Pribadi

Berdasarkan nilai kuesioner menunjukan bahwa penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Sumedang. termasuk ke dalam kategori sangat baik, sedangkan nilai total persentase yang diperoleh adalah sebesar 95,42% dan nilai mean skor sebesar 4,77 termasuk dalam kategori sangat baik.

Analisis Verifikatif

Analisis Regresi Linier Berganda

Analisis regresi digunakan untuk mengetahui hubungan yang ada antara variabel-variabel sehingga dari hubungan yang diperoleh dapat ditaksir variabel-variabel yang satu, apabila harga variabel lainnya diketahui. Persamaan model regresi yang digunakan penulis adalah persamaan model regresi berganda (multiple regression analysis). (tabel 4.4)

Dari model regresi tersebut dapat dijelaskan: 1. α = konstanta sebesar 0,785.

2. Nilai koefesien regresi tingkat yaitupenagihan pajaksebesar 0,365. 3. Nilai koefesien regresi surat paksa sebesar 0,360.

Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, dan nilai rata-rata (mean) yang dihasilkan dari variabel penelitian. Berdasarkan analisis statistik deskriptif dengan menggunakan program SPSS

Ver.16.00. (tabel 4.5)

Variabel Kualitas Pelayanan Pajak

Hasil analisis dengan menggunakan statistik deskriptif terhadap penerimaan pajak penghasilan orang pribadi dengan total persentase 95,42% dan nilai mean skor sebesar 4,77. Hasil Pengujian Asumsi Klasik

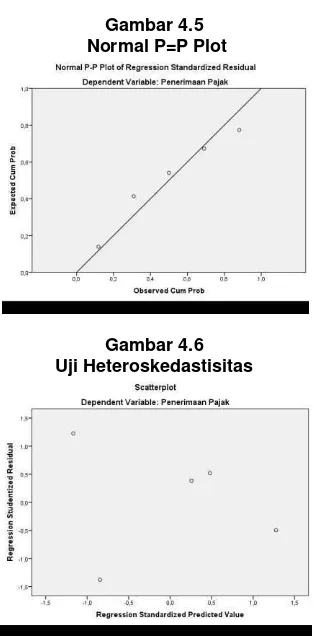

Uji Normalitas

Berdasarkan hasil uji normalitas, dapat dilihat dari grafik normalitas di atas (Normal

P-Plot of Regression Standardized Residual) terlihat bahwa titik-titik menyebar disekitar garis

diagonal, serta penyebarannya mengikuti garis diagonal. (gambar 4.2)

Uji Multikolinearitas

Berdasarkan hasil uji multikolineritas di atas dapat diketahui bahwa nilai tolerance dari setiap variabel independen lebih dari 0,10 dan nilai VIF dari setiap variabel independen tidak lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi. (tabel 4.3)

Uji Heteroskedastisitas

Dari hasil pengujian scatter plot dapat dilihat bahwa tidak ada pola yang jelas dan titik-titik menyebar antara di bawah 0 sampai di atas 0 pada sumbu Y Oleh karena itu dapat disimpulkan bahwa variabel bebas tidak terjadi heteroskedastisitas. (gambar 4.4)

Analisis Koefisien Korelasi Pearson

Berdasarkan hasil pengujian diketahui nilai koefisien korelasi pearson untuk variabel penagihan pajak sebesar 0,868. Untuk variabel surat paksa sebesar 0,881. (tabel 4.5)

Analisis Uji Koefisien Determinasi Koefisien Determinasi Simultan

maka dapat dilakukan perhitungan sebagai berikut:

Pengaruh X1 terhadap Y = 0,307 x 0,411 = 0,126 atau 12,6%

Pengaruh X2 terhadap Y = 0,580 x 0,881 = 0,511 atau 51,1%

Sedangkan sisanya sebesar 1,2% dijelaskan oleh variabel lain di luar model penelitian yaitu dari kualitas pelayanan pajak, kepatuhan wajib pajak orang pribadi dan penerimaan pajak penghasilan orang pribadi. (tabel 4.9)

Pengujian Hipotesis

Pengujian Hipotesis Secara Parsial (Uji t)

Pengujian ini pada dasarnya bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hal ini dapat dilihat dari nilai signifikan t dari hasil perhitungan. Apabila nilai sig. t < tingkat signifikan (0,05) maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya jika nilai sig. t > tingkat signifikan (0,05) maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. (tabel 4.10)

pengujian secara parsial adalah sebagai berikut :

1. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel kulaitas pelayanan pajak sebesar 0,008 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel

yang menunjukan nilai thitung sebesar 2,763, sedangkan ttabel sebesar 2,002. Dari

hasil tersebut terlihat bahwa thitung > ttabel yaitu 2,763 > 2,002, maka dapat disimpulkan

bahwa H1 diterima, artinya secara parsial variabel kulaitas pelayanan pajak

2,002. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 3,820 > 2,002, maka dapat

disimpulkan bahwa H2 diterima artinya secara parsial variabel kepatuhan wajib pajak

orang pribadi berpengaruh secara signifikan terhadap variabel penerimaan pajak penghasilan orang pribadi.

PEMBAHASAN

Pengaruh Kualitas Pelayanan Pajak Terhadap penerimaan Pajak Penghasilan Orang Pribadi

Dalam pengujian hipotesis dapat dilihat bahwa nilai thitung sebesar 2,763 dan ttabel sebesar

2,002 yang menunjukan bahwa model yang dibentuk oleh hipotesis 1 signifikan. Artinya Pengaruh Kualitas Pelayanan Pajak berpengaruh signifikan terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Sumedang.

Berdasarkan yang ditemukan oleh peneliti mengenai penerapan kualitas pelayanan pajak bahwa beberapa wajib pajak mengeluh akan tempat pelayanan di karenakan jauhnya lokasi dari tempat mereka (Dhias Prayoga,2014)

Fenomena itu sesuai dengan apa yang peneliti temukan dilapangan, dimana dilihat ada beberapa indikator dalam Kualitas Pelayanan Pajak yang harus dibenahi.

Indikator Tangibles dengan presentase 98.33% , dimana petugas pajak menilai tempat pelayanan yang ada di kantor pajak cukup memadai hal tersebut mempengaruhi terhadap wajib pajak saat datang ke tempat pelayanan karena belum menyediakan tempat pelayanan yang terdekat dari lokasi mereka. Tentunya apabila tempat pelayanan pajak tersedia di lokasi terdekat dan memudahkan akses bagi wajib pajak sehingga wajib pajak tidak mengalami kesulitan dalam membayar kewajiban perpajakan.

Penelitian ini didukung penelitian sebelumnya oleh Ardiani Ika Sulistyawati (2010) mengemukakan bahwa pelayanan perpajakan berpengaruh terhadap kinerja penerimaan pajak. Berdasarkan hasil penelitian yang menunjukan adanya pengaruh kualitas pelayanan pajak terhadap penerimaan pajak penghasilan orang pribadi. Jadi dengan tingginya kualitas pelayanan pajak yang ditunjukan oleh petugas pajak dalam melayanai wajib pajak, maka akan menumbuhkan perasaan nyaman pada wajib pajak terkait malasah perpajakan sehingga ada keinnginan bagi wajib pajak untuk memenuhi kewajian perpajakannya, hal tersebut akan meningkatkan pula penerimaan pajak salah satunya pajak penghasilan orang pribadi.

Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Dalam pengujian hipotesis dapat dilihat bahwa nilai thitung sebesar 3,820 dan ttabel sebesar 2,002 yang

menunjukan bahwa model yang dibentuk oleh hipotesis 2 signifikan. Artinya Pengaruh Kepatuham Wajib Pajak Orang Pribadi berpengaruh signifikan terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Sumedang.

Berdasarkan fenomena yang ditemukan peneliti mengenai penerapan kepatuhan wajib pajak orang pribadi kurangnya ketidakpatuhan masyarakat terhadap pajak yang menyebabkan banyaknya potensi penerimaan yang tidak tergali (Dhias Prayoga:2014).

Fenomena itu sesuai dengan apa yang peneliti temukan dilapangan, dimana dilihat ada beberapa indikator dalam kepatuhan wajib pajak orang pribadi yang harus diperbaiki.

Menurut Mardiasmo (2009:114) mengemukakan semua wajib pajak di Indonesia berpredikat patuh maka akan berimplikasi pada optimalisasi penerimaan pajak, maka efeknya pada penerimaan negara yang bertambah besar, peningkatan penerimaan pajak tidak lepas dari kemauan dan kepatuhan wajib pajak dengan tingkat kepatuhan wajib pajak yang tinggi diharapkan penerimaan pajak akan meningkat sedangkan cara efektif untuk meningkatkan kepatuhan wajib pajak yaitu dengan mengadakan sosialisasi agar wajib pajak mengetahui dan memahami cara-cara untuk membayar pajak. Sosialisasi tersebut dapat dilakukan dengan cara melakukan penyuluhan seminar ataupun pembagian brosur yang disampaikan dengan lenih menarik dan komunikatif agar masyarakat mudah memahami tujuan sosialisasi tersebut, sehingga dari sosialisasi tersebut diharapkan dapat mengajak masyarakat untuk melakukan kewajibannya sebagai warga negara Indonesia yang baik dan taat pajak (Mardiasmo,2009:114).

Penelitian ini didukung penelitian sebelumnya oleh Ardiani Ika Sulistyawati (2010) mengemukakan bahwa kesadaran wajib pajak merupakan pemahaman wajib pajak tentang kewajiban membayar pajak sebagai wujud kegotongroyongan nasional dalam menghimpun dana untuk kepentingan pembiayaan pemerintah dan pembangunan nasional.

V. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah disajikan pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

pelayanan pajak terhadap wajib pajak agar meningkatkan penerimaan pajak salah satunya pajak penghasilan orang pribadi.

2. Kepatuhan wajib pajak orang pribadi berpengaruh terhadap penerimaan pajak penghasilan orang pribadi. Berdasarkan fenomena yang terjadi adalah kurangnya ketidakpatuhan masyarakat terhadap pajak yang menyebabkan banyaknya potensi penerimaan yang tidak tergali tentunya hal tersebut berpengaruh pada penerimaan pajaknya. Maka DJP perlu memberikan bimbingan dan konsultasi kepada setiap pembayar pajak, meningkatkan pelayanan, dan memberikan sanksi yang tegas kepada para penunggak dan penggelap pajak sehingga semakin baik kepatuhan wajib pajak maka penerimaan pajak juga akan meningkat.

Saran

Berdasarkan kesimpulan yang telah dibuat, maka penulis mengajukan saran sebagai berikut :

1. Saran operasional

Diharapkan dengan adanya hasil penelitian ini bisa membantu pihak yang terkait dalam mengevaluasi dan bisa menjadi bahan pertimbangan dalam memperbaiki kualitas pelayanan melalui pengaruh kualitas pelayanan pajak dan kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan orang pribadi. Saran yang dapat penulis berikan kepada Kantor Pelayanan Pajak Pratama Sumedang adalah sebagai berikut :

dengan adanya pemeriksaan pajak diharapkan dapat meningkatkan kepatuhan wajib pajak yang nantinya dapat meningkatkan penerimaan pajak salah satunya penerimaan pajak orang pribadi di KPP Pratama Sumedang.

2 Saran Pengembangan Ilmu

Disarankan pada peneliti selanjutnya untuk melakukan penelitian yang sama, dengan menambah indikator, metode yang sama tetapi unit analisis, populasi dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya baik oleh peneliti maupun oleh peneliti-peneliti terdahulu.

VI. DAFTAR PUSTAKA

Adrian Agus Trianto.2008. “Pengaruh Kualitas Pelayanan Pajak terhadap

Kepatuhan Wajib Pajak Orang Pribadi “.Jurnal Perpajakan

Agusti, Asri Fika.2008. “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak yang Dimoderasi oleh Pemeriksaan Pajak pada KPP Pratama”.

Jurnal Perpajakan

Andi Supangat.2007.Statistika Kajian Deskriptif, Inferensi, dan Nonparametik.Jakarta:Kencana

ArikuntoSuharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta

Ardiani Ika Sulistyawati.2010. “Pengaruh Kesadaran Wajib Pajak, Pelayanan

Perpajakan dan Kepatuhan Wajib Pajak Terhadap Kinerja Penerimaan Pajak”.Jurnal

Gunadi.2005.”Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak”.

Jurnal Perpajakan Indonesia. Vol 4,5 : 4-9

Ghozali.2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : BP

Husein Umar.2005.Metodologi Penelitian Untuk Skripsi dan Tesis. Jakarta : PT. Raja Grafindo Persada

John Hutagaol.2007.PERPAJAKAN.Konsep,Teori dan Isu, Jakarta: Kencana Prenada Media Group

Lena Ellitan, Liana Anatan.2007.Sistem Informasi Manajemen.Alfabeta:Bandung

Mardiasmo.2009.PERPAJAKAN. Edisi Revisi 2009, Yogyakarta:Penerbit ANDI

Mardiasmo.2011. PERPAJAKAN.Edisi Revisi 2011.Yogyakarta:Penerbit ANDI

Ni Luh Supadmi.2009.”Meningkatkan Kepatuhan Waib Pajak Melalui Kualitas Pelayanan”.Jurnal Akuntansi & Bisnis, Vol 4, No.2

Nur Indriantoro.2002.Metedologi Penelitian Bisnis. Yogyakarta : Edisi Pertama, Penerbit. BPFE

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan

dalam Pembangunan Ekonomi, Bogor: Penerbit Raih Asa Sukses.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Suryadi.2006.Pelayanan Perpajakan. Jakarta: Yayasan Kawula Indonesia

Umi Narimawati. 2010. penulisan karya ilmiah. Bekasi: Penerbit Ganesis

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan. Aplikasi.

Bandung: Agung Media

Widodo, Widi, dkk.2010.Moralitas, Budaya dan Kepatuhan Wajib Pajak.

Bandung:Alfabeta

. Keputusan Menteri Keuangan No.544/KMK 04/2000