PENGARUH MODAL KERJA TERHADAP KINERJA

KEUANGAN

(Studi Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2006-2007)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Ishaq Bahruni Sinukaban NIM : 105046101557

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika kemudian hari terbukti bahwa karya ini bukan karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 06 November 2009

PENGARUH MODAL KERJA TERHADAP KINERJA

KEUANGAN

(Studi Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2006-2007)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Ekonomi Islam (SEI)

Oleh :

Ishaq Bahruni Sinukaban

NIM : 105046101557

Pembimbing I, Pembimbing II,

Dr. H. Yayan Sofyan, M.Ag Indoyama Nasarudin, SE, MAB

NIP. 150277991 NIP. 19741127 200212 1 002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul PENGARUH MODAL KERJA TERHADAP KINERJA

KEUANGAN (Studi Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2006-2007) telah diujikan dalam siding Munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 25 Nopember 2009. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 21 Desember 2009

Dekan Fakultas Syariah dan Hukum

Prof.Dr.H. Muhammad Amin Suma, SH, MA, MM

NIP. 19550505 198203 1 012

PANITIA UJIAN

Ketua :Dr. Euis Amalia, M.Ag (….…………...)

NIP. 19710701 199803 2 002

Sekretaris :H. Ah. Azharuddin Lathif, M.Ag, MH (………….…...)

NIP. 19740725 200112 1 001

Pembimbing I :Dr. H. Yayan Sopyan, M.Ag (………….…...)

NIP. 150277991

Pembimbing II :Indoyama Nasarudin, SE, MAB (………….…...)

NIP. 19741127 200212 1 002

Penguji I :Drs. Noryamin Aini, M.A (………... …)

NIP. 19630305 199103 1 002

ABSTRAKSI

Ishaq Bahruni Sinukaban. Pengaruh Modal Kerja terhadap Kinerja Keuangan (Studi Perusahaan yang Terdaftar di Jakarta Islamic Index), Skripsi, Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Modal kerja merupakan dana yang dipergunakan oleh perusahaan untuk melangsungkan kegiatan operasi sehari-hari. Untuk mengetahui berapa jumlah modal kerja yang dibutuhkan oleh perusahaan, manajer melakukan analisis terhadap modal kerjanya yang didasarkan kepada informasi atau laporan keuangan perusahaan, kemudian dikaitkan dengan kinerja keuangan yang diukur dengan penilaian analisis rasio keuangan. Debt to Equity Ratio (DER) termasuk bagian dari rasio-rasio keuangan yang dapat digunakan untuk menganalisis jumlah modal kerja yang dibutuhkan oleh perusahaan.

Seluruh perusahaan yang terdaftar di Jakarta Islamic Index Bursa Efek Indonesia merupakan 30 saham yang memenuhi kriteria syariah yang ditetapkan oleh Dewan Syariah Nasional (DSN). Selain mempertimbangkan aspek-aspek syariah, perusahaan yang terdaftar di Jakarta Islamic Index juga merupakan perusahaan yang dipilih dengan mempertimbangkan aspek likuiditas dan kondisi keuangan. Maka dari itu, pengelolaan modal kerja pada perusahaan sangat memerlukan perhatian khusus. Perusahaan juga berkepentingan untuk menjaga kinerja keuangannya dengan baik terutama Debt to Equity Ratio agar perusahaan mampu untuk memenuhi segala kewajiban finansialnya baik jangka panjang maupun jangka pendek.

Untuk itu tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh modal kerja (current ratio, quick ratio, cash ratio, cash to total asset) terhadap kinerja keuangan (Debt to Equity Ratio) baik secara parsial maupun simultan, bagaimana nilai rata-rata modal kerja perusahaan yang terdaftar di Jakarta Islamic

Index tahun 2006-2007 serta mencari variabel yang mempunyai pengaruh paling

dominan terhadap Debt to Equity Ratio (DER).

Penelitian ini menggunakan metode penelitian deskriptif kuantitatif, dilakukan pada perusahaan yang terdaftar di Jakarta Islamic Index dengan pengambilan sampel bersifat purposive sampling. Teknik analisa data menggunakan uji asumsi klasik dan uji statistik dengan program SPSS 12. Hasil yang didapat adalah ada pengaruh antara modal kerja (current ratio, quick ratio, cash ratio, cash to total asset) terhadap kinerja keuangan (Debt to Equity Ratio) secara parsial. Hubungan modal kerja terhadap kinerja keuangan cukup kuat. Variabel yang paling berpengaruh terhadap kinerja keuangan(Debt to Equity Ratio) adalah quick ratio. Rata-rata perkembangan

current ratio,quick ratio, cash ratio, cash to total asset ratio dan debt to equity ratio

tahun 2006-2007 mengalami kenaikan yaitu current ratio naik 1,06%, quick ratio

naik1,36%, cash ratio naik 1,36%, cash to total asset ratio naik 1,38% dan Debt to

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahi Rabbil ‘alamin. Segala puji dan syukur kepada Allah SWT

Tuhan semesta alam yang telah memberikan segala rahmat, hidayah serta

karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dalam rangka memenuhi

persyaratan mencapai gelar Sarjana Ekonomi Islam pada Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Sholawat dan salam penulis haturkan kepada penutup segala nabi dan rasul

Muhammad SAW, tauladan dan panutan bagi seluruh umat manusia sampai akhir

zaman.

Dalam melakukan penelitian ini, penulis sangat terbantu oleh partisipasi dari

banyak pihak yang terlibat secara langsung maupun tidak langsung. Atas bantuan,

motivasi serta masukan terhadap penulis dalam menyelesaikan penulisan skripsi ini,

oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Prof. Dr. H. M. Amin Suma, SH, MA, MM, selaku Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag, selaku Ketua Program Studi Muamalat (Ekonomi

3. Ah. Azharuddin Lathif, M.Ag, selaku sekretaris Program Studi Muamalat

(Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta.

4. Kepada Dr. H. Yayan Sopyan, M.Ag, dan Indoyama Nasarudin, SE, MAB,

selaku dosen pembimbing skripsi yang telah meluangkan waktu untuk

memberikan bimbingan, arahan, ilmu pengetahuan, koreksi serta

saran-sarannya kepada penulis sehingga penulisan skripsi ini terselesaikan.

5. Kepada Drs. Noryamin Aini, M.A dan Dr. Ir.M. Nadratuzzaman Hosen, Ms,

M.Ec, Ph.D selaku penguji dalam siding Munaqosah skripsi penulis.

6. Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia yang telah

menyediakan data laporan keuangan untuk kelangsungan penelitian ini.

7. Kepada ayah dan bunda tercinta yang telah memberikan dukungan baik moril

maupun materil kepada penulis.

8. Pimpinan serta staff Perpustakaan Utama UIN, Perpustakaan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta serta Perpustakaan PDII-LIPI

yang telah membantu penulis dalam melengkapi literatur guna mendukung

penulisan skripsi ini.

9. Seluruh Dosen serta segenap Civitas Akademi Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang

10.My Siblings Nur Asiah S.Pd.I, Siti Fatimah SE, Ahmad Syukri dan segenap

keluarga besar baik di Medan maupun Jakarta yang selalu memberikan

motivasi.

11.Untuk semua sahabat, teman-teman KKS dan BAKSOS 2009, IKRH

JABABODETABEK, teman-teman alumni angkatan 2005 RH Islamic

Boarding School Medan, rekan-rekan Prodi Muamalat seangkatan khususnya

teman-teman PS A, dan semua pihak yang tidak mungkin penulis sebutkan

satu persatu, terima kasih atas bantuan, saran dan iringan do’anya. Semoga

Allah SWT selalu memberikan yang terbaik untuk kalian semua. Amin

Jakarta, 06 November 2009

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

B. Pembatasan dan Perumusan Masalah

C. Tujuan Penelitian

D. Kegunaan/Manfaat Penelitian

E. Review Studi Terdahulu

F. Kerangka Pemikiran

G. Hipotesis

H. Metode Penelitian

I. Sistematika Penulisan

BAB II TINJAUAN TEORITIS

A. Modal Kerja

1. Pengertian Modal Kerja

3. Sumber dan Penggunaan Modal Kerja

4. Manfaat Modal Kerja

5. Pengendalian Modal Kerja

1. Pentingnya Pengendalian Modal Kerja

2. Komponen Modal Kerja

3. Rasio Modal Kerja

B. Faktor-faktor yang Mempengaruhi Modal Kerja

C. Kinerja Keuangan

1. Pengukuran Kinerja Keuangan

2. Rasio Keuangan

D. Hubungan Modal Kerja terhadap Kinerja Keuangan

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian

B. Metode Penarikan Sampel

C. Metode Pengumpulan Data

D. Operasional dan Pengukuran Variabel

E. Metode Analisis Data

BAB IV GAMBARAN UMUM OBJEK PENELITIAN DAN ANALISA HASIL PENELITIAN

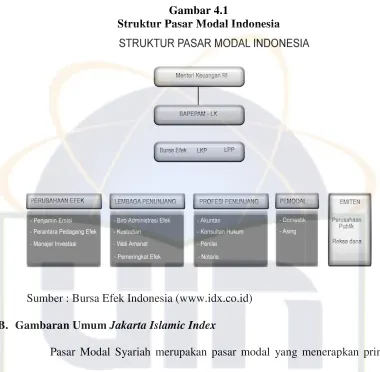

[image:10.595.112.489.137.589.2]B. Gambaran Umum Jakarta Islamic Index

C. Analisa Hasil Penelitian

1. Analisis Deskriptif

2. Uji Asumsi Klasik

a. Uji Heteroskedastisitas

b. Uji Autokorelasi

c. Uji Multikolinearitas

d. Uji Normalitas Data

3. Uji Statistik

a. Persamaan Regresi Berganda

b. Analisis Pengaruh secara Parsial (Uji t)

c. Analisis Pengaruh secara Simultan (Uji F)

d. Uji Koefisien Determinasi

BAB V PENUTUP

A. Kesimpulan

B. Rekomendasi

DAFTAR TABEL

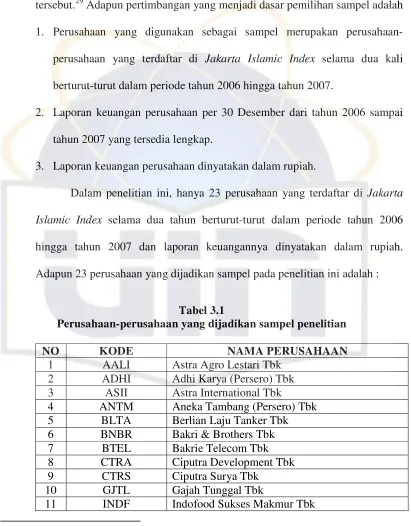

1. Tabel 3.1 Perusahaan-perusahaan yang dijadikan sampel penelitian

2. Tabel 3.2 Pengambilan keputusan ada tidaknya autokorelasi

3. Tabel 4.1 Sejarah Perkembangan Bursa Efek Indonesia

4. Tabel 4.2 Data Current Ratio

5. Tabel 4.3 Data Quick Ratio

6. Tabel 4.4 Data Cash Ratio

7. Tabel 4.5 Data Cash to Total Asset Ratio

8. Tabel 4.6 Data Debt to Equity Ratio

9. Tabel 4.7 Hasil Uji Autokorelasi

10.Tabel 4.8 Durbin Watson Test Bound

11.Tabel 4.9 Hasil Uji Multikolinearitas

12.Tabel 4.10 Model Regresi Linier Berganda dan Nilai Thitung

DAFTAR GAMBAR

1. Gambar 1.1 Bagan Kerangka Pemikiran Penelitian

2. Gambar 4.1 Struktur Pasar Modal Indonesia

3. Gambar 4.2 Grafik Perkembangan Current ratio

4. Gambar 4.3 Grafik Perkembangan Quick ratio

5. Gambar 4.4 Grafik Perkembangan Cash ratio

6. Gambar 4.5 Grafik Perkembangan Cash to total assets ratio

7. Gambar 4.6 Grafik Perkembangan Debt to Equity Ratio (DER)

8. Gambar 4.7 Grafik Scatterplot

[image:13.595.111.484.172.558.2]DAFTAR LAMPIRAN

1. Lampiran I Data Keuangan perusahaan-perusahaan yang terdaftar di Jakarta

Islamic Index Bursa Efek Indonesia Tahun 2006 - 2007

2. Lampiran II Hasil Perhitungan Debt to Equity Ratio

3. Lampiran III Hasil Perhitungan Current Ratio

4. Lampiran IV Hasil Perhitungan Quick Ratio

5. Lampiran V Hasil Perhitungan Cash Ratio

6. Lampiran VI Hasil Perhitungan Cash to Total Asset Ratio

7. Lampiran VII Perusahaan yang terdaftar dalam Jakarta Islamic Index (JII)

Periode 2006-2007

8. Lampiran VIII Statistik d Durbin –Watson

9. Lampiran IX Tabel Uji t

[image:14.595.111.509.223.560.2]BAB I PENDAHULUAN A. Latar Belakang Masalah

Dengan arus globalisasi, perilaku bisnis pun secara cepat terus berubah.

Berbagai parameter, nilai-nilai untuk memenuhi kepuasan dan selera konsumen

harus terus ditingkatkan. Setiap perusahaan menginginkan bisnisnya tumbuh dan

berkembang secara berkesinambungan. Kondisi demikian mengharuskan pelaku

bisnis bertindak dengan hati-hati dan cermat dalam menentukan strategi

usahanya, dengan tujuan menghindari adanya langkah keliru, dan dapat

mempengaruhi kebijakan yang dapat mengancam kelangsungan hidup

perusahaan.

Sejalan dengan perkembangan manajemen keuangan dalam mencapai

tujuan perusahaan, setiap perusahaan seharusnya dapat memperlihatkan kebijakan

dan keputusan yang akan diambil, terutama dalam hal yang berkaitan dengan

masalah keuangan. Keuangan memegang peranan penting dalam setiap kegiatan

operasi perusahaan, keuangan diibaratkan “urat nadi” perusahaan. Modal adalah

satu diantara faktor terpenting untuk mengoperasikan suatu perusahaan, dan

selalu diperlukan setiap saat. Perusahaan memerlukan dana atau modal yang

digunakan untuk membiayai/membelanjai kegiatan operasional dan investasi

jangka panjang perusahaan. Adapun belanja operasional yang dimaksud adalah

membeli bahan mentah, bahan pembantu, mambayar upah, gaji karyawan dengan

yang telah dikeluarkan beserta labanya, mengingat tujuan perusahaan adalah

untuk memaksimalkan labanya, ini berarti bahwa setiap dana yang ditanam dalam

aktiva harus dapat digunakan seefisien mungkin untuk dapat menghasilkan

tingkat keuntungan yang maksimal serta dapat memenuhi seluruh kewajibannya.

Efisiensi dalam manajemen modal kerja diperlukan untuk menjamin

kelangsungan atau keberhasilan jangka panjang dan untuk mencapai tujuan

perusahaan secara keseluruhan yang dalam hal ini memperbesar kekayaan bagi

para pemilik. Apabila manajer keuangan tidak dapat mengelola modal kerja

perusahaan secara efisien, maka tidak akan ada gunanya untuk

mempertimbangkan keberhasilan dalam jangka panjang. Karena keberhasilan

jangka pendek adalah merupakan prasyarat untuk tercapainya keberhasilan jangka

panjang.1

Peningkatan nilai perusahaan antara lain tercermin dari peningkatan

kemampuan perusahaan untuk mendapatkan laba (profit), maka perusahaan

senantiasa menjaga kecukupan modal kerja secara seimbang dengan kebutuhan

operasionalnya, sehingga perusahaan dapat menjalankan bisnisnya dengan baik.

Kesalahan pada pengelolaan modal kerja dapat mengakibatkan kelebihan

atau kekurangan modal kerja, yang merupakan satu diantara penyebab kegagalan

perusahaan.

Modal kerja yang berlebihan akan mengakibatkan inefisiensi terjadi pada

dana yang menganggur dan tidak produktif, yang seharusnya dapat digunakan

pada satu diantara alternatif investasi yang dapat memberikan keuntungan bagi

perusahaan. Sebaliknya dengan modal kerja yang kurang akan mengganggu

kegiatan produksi dan penyediaan jasa, sehingga perusahaan akan mengalami

kesulitan dalam memenuhi kewajiban jangka pendek yang sudah jatuh tempo, dan

mengganggu kelancaran aktivitas perusahaan, yang dapat mengakibatkan

kerugian perusahaan. Efisiensi penggunaan dana secara langsung akan

menentukan tingkat keuntungan dari investasi, dengan modal kerja yang cukup

besar, belumlah tentu perusahaan memperoleh profit yang cukup tinggi, bila

dengan pengelolaan modal kerjanya yang tidak efisien dan efektif. Sebaliknya

dengan modal kerja yang relative kecil akan ada kemungkinan perusahaan

mendapatkan profit yang tinggi, bila cara mengelola modal kerjanya dilakukan

dengan baik.

Mengingat seluruh perusahaan yang terdaftar di Jakarta Islamic Index

merupakan perusahaan yang cukup besar, yang dipilih dengan

mempertimbangkan faktor-faktor tertentu diantaranya perusahaan-perusahaan

yang kegiatan usahanya tidak bertentangan dengan syariah seperti : usaha

perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang,

usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan

dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan

bersifat mudarat.

Firman Allah SWT dalam QS. An-Nisa ayat 29 :

$

y

γƒ

r

'

‾

≈

t

ƒ

š

$

#

(

#

θΨ

t

Β

#

u

Ÿ

ω

(

#

θ=2

'

s

?

Ν3

s

9≡

u

θΒ

r

&

Μ6

o

Ψ

/

t

≅

Ü

≈

t

6

9

$

$/

H

ω

)

β

r

&

š

χθ3

s

?

ο

t

≈

p

gB

t

ã

Ú#

t

s

?

Ν3ΖΒ

Ÿ

ω

u

ρ

(

#

θ=

F

)

s

?

Ν3

|

¡

Ρ

r

&

β

)

©

!

$

#

t

β

%

x

.

Ν3

/

$

ϑŠ

m

u

‘

∩⊄∪

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu”.

Ayat diatas menunjukkan larangan memakan harta dengan jalan yang

batil, termasuk dalam usaha perjudian dan permainan yang tergolong judi serta

memproduksi, mendistribusi dan memperdagangkan makanan,minuman,

barang-barang ataupun jasa yang tergolong haram dan bersifat mudarat. Oleh karena itu

prinsip-prinsip Islami sangat penting diaplikasikan pada setiap aspek kehidupan

khususnya dalam kegiatan ekonomi, termasuk transaksi di bursa saham.

Perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index (JII) juga

merupakan perusahaan yang dipilih dengan mempertimbangkan aspek likuiditas

dan kondisi keuangan. Maka dari itu, pengelolaan modal kerja dalam perusahaan

sangat memerlukan perhatian khusus. Perusahaan juga berkepentingan untuk

menjaga kinerja keuangannya dengan baik terutama pada Debt to Equity Ratio

agar perusahaan mampu untuk memenuhi segala kewajiban finansialnya baik

Berdasarkan uraian diatas, penulis tertarik untuk menganalisis modal kerja

serta kemampuan perusahaan yang terdaftar di Jakarta Islamic Index untuk

membayar semua kewajibannya. Penulisan ini didasarkan pada penelitian atas

laporan keuangan perusahaan yang terdaftar di Jakarta Islamic Index Bursa Efek

Indonesia, dengan judul “PENGARUH MODAL KERJA TERHADAP

KINERJA KEUANGAN (Studi Perusahaan yang terdaftar di Jakarta Islamic Index Tahun 2006-2007)’’

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Untuk dapat mengetahui pengaruh Modal Kerja terhadap Kinerja

Keuangan pada Perusahaan yang terdaftar di Jakarta Islamic Index, penulis

memberikan batasan masalah sebagai berikut :

1. Rasio Modal Kerja yang akan dijadikan variabel independen pada penelitian

ini adalah Rasio Lancar (Current Ratio), Rasio Cepat (Quick Ratio), Rasio kas

terhadap kewajiban lancar (Cash Ratio) dan rasio kas terhadap total aktiva

(Cash to total assets ratio).

2. Untuk mengukur kinerja keuangan, maka dalam penelitian ini penulis

menggunakan rasio solvabilitas yaitu Debt to Equity Ratio (DER) dan akan

dijadikan sebagai variabel dependen.

4. Perusahaan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Jakarta Islamic Index yang akan diteliti yaitu pada laporan keuangan untuk

tahun 2006 dan 2007 yang tersedia lengkap.

5. Laporan keuangan yang tersedia dinyatakan dalam rupiah.

2. Perumusan Masalah

1. Apa saja faktor-faktor yang mempengaruhi kinerja keuangan (Debt to Equity

Ratio)?

2. Bagaimana pengaruh Modal Kerja (Current Ratio, Quick Ratio, Cash Ratio

dan Cash to Total Assets Ratio) terhadap Kinerja Keuangan (Debt to Equity

Ratio) jika dianalisa secara parsial?

3. Dari keempat variabel modal kerja tersebut manakah yang mempunyai

pangaruh paling dominan terhadap Kinerja Keuangan (Debt to Equity Ratio)?

C. Tujuan Penelitian

a) Untuk mengetahui faktor-faktor apa saja yang mempengaruhi kinerja

keuangan (Debt to Equity Ratio).

b) Untuk mengetahui pengaruh Modal Kerja (Current Ratio, Quick Ratio, Cash

Ratio dan Cash to total assets ratio ) terhadap Kinerja Keuangan (DER) jika

dianalisa secara parsial.

c) Untuk mengetahui variabel yang mempunyai pengaruh paling dominan

D. Kegunaan/Manfaat Penelitian

a) Bagi Penulis, sebagai pembelajaran dalam menganalisis suatu laporan

keuangan dan diharapkan hasil penelitian dapat menambah kemampuan

berfikir dan menambah ilmu pengetahuan yang berharga.

b) Bagi Akademisi, sebagai bahan bacaan dan menambah referensi yang belum

ada pada perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah.

c) Bagi Perusahaan, sebagai bahan masukan untuk merencanakan perbaikan

kinerja keuangan perusahaan, khususnya dalam usaha memenuhi semua

kewajibannya Debt to Equity Ratio (DER).

d) Bagi Mahasiswa dan Masyarakat, sebagai bahan bacaan yang relevan dengan

ilmu yang dipelajari maupun sebagai acuan bagi penelitian selanjutnya.

E. Review Studi Terdahulu

Untuk mendukung materi dalam penelitian ini, penulis akan

mengemukakan beberapa penelitian sebelumnya yang berhubungan dengan

variabel dalam penelitian ini :

1. Oktaviani, mahasiwa program studi Manajemen Fakultas Ekonomi dan Ilmu Sosial UIN Jakarta (2005) dalam skripsinya yang berjudul “Analisis Pengaruh

Modal Kerja terhadap Profitabilitas pada Industri Properti (BEJ)”. Dalam

penelitiannya digunakan 4 sub variabel bebas dari variabel modal kerja yaitu

X1 (Current Ratio), X2 (Cash to Revenues Ratio), X3 (Quick Asset To

pada variabel terikatnya adalah rasio Net Profit Margin dari variabel

profitabilitas. Objek penelitian ini didasarkan pada Industri Properti Bursa

Efek Jakarta tahun 2002-2003. Dalam hasil analisisnya menunjukkan terdapat

pengaruh positif yang signifikan antara keempat variabel modal kerja dengan

profitabilitas (Net Profit Margin).

Perbedaan :

Penelitian penulis ini menganalisis pengaruh modal kerja terhadap

kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index

Bursa Efek Indonesia untuk laporan keuangan tahun 2006-2007. Variabel

dalam penelitian ini yaitu variabel modal kerja (X) sebagai variabel bebas

yang terdiri dari sub variabel X1 (Current Ratio), X2 (Quick Ratio), X3 (Cash

Ratio) dan X4 (Cash to total assets ratio) dan variabel kinerja keuangan yang

menggunakan Debt to EquityRatio dari variabel solvabilitas sebagai variabel

terikat.

Persamaan :

Persamaan penilitian ini dengan penelitian sekarang adalah sama-sama

meneliti tentang modal kerja. Metode penelitian yang digunakan juga

memiliki kesamaan yaitu menggunakan metode penelitian deskriptif

kuantitatif. Selain itu, tingkat signifikansi yang digunakan juga memiliki

kesamaan yaitu 5%.

terhadap Rentabilitas pada PT. Pos Indonesia (PERSERO)”. Penelitian ini

menganalisis pengaruh modal kerja terhadap rentabilitas pada PT. Pos

Indonesia (PERSERO) tahun 1999-2002. Variabel yang menjadi bahan

penelitian ini adalah variabel modal kerja (X) sebagai variabel bebas dan

rentabilitas (Y) sebagai variabel terikat. Metode penelitian yang digunakan

adalah metode deskriptif. Penelitian ini menggunakan perhitungan statistik

korelasi dan determinasi, pengujian dilakukan dengan uji t dengan tingkat

signifikansi atau taraf nyata 5%. Adapun hasil pengujian secara statistik

ternyata modal kerja tidak mempunyai pengaruh yang signifikan terhadap

rentabilitas ekonomi.

Perbedaan :

Penelitian yang dilakukan oleh penulis sekarang ini menganalisis

pengaruh modal kerja terhadap kinerja keuangan pada perusahaan yang

terdaftar di Jakarta Islamic Index Bursa Efek Indonesia untuk laporan

keuangan tahun 2006-2007. Variabel dalam penelitian ini yaitu variabel

modal kerja (X) sebagai variabel bebas yang terdiri dari sub variabel X1

(Current Ratio), X2 (Quick Ratio), X3 (Cash Ratio) dan X4 (Cash to total

assets ratio) dan variabel kinerja keuangan yang menggunakan Debt to Equity

Ratio sebagai variabel terikat. Metode penelitiannya menggunakan metode

berganda. Pengujian dilakukan dengan uji asumsi klasik serta uji t dan uji F

dengan tingkat signifikansi 5%.

Persamaan :

Penelitian ini dengan penelitian sekarang memiliki kesamaan

diantaranya adalah meneliti tentang modal kerja, menggunakan tingkat

signifikansi 5% dalam pengujian secara parsial.

3. Temi Apriani, mahasiswa Program Studi Manajemen Universitas Widyatama Bandung dalam skripsinya yang berjudul “Pengaruh Investasi dalam Aktiva

Tetap dan Modal Kerja terhadap Profitabilitas PT. Telekomunikasi Indonesia

periode 2001-2005”. Tujuan yang hendak dicapai adalah untuk mengetahui

pengaruh investasi dalam aktiva tetap dan modal kerja terhadap profitabilitas.

Adapun objek penelitian ini pada PT. Telekomunikasi Indonesia untuk tahun

2001-2005. Variabel yang menjadi bahan penelitian ini adalah variabel

investasi dalam aktiva tetap (X1) dan investasi dalam modal kerja (X2) sebagai

variabel bebas dan variabel terikatnya yaitu variabel profitabilitas dengan

menggunakan rasio Return On Investmen. Metode penelitian yang digunakan

adalah metode deskriptif dan metode verifikatif. Berdasarkan hasil penelitian

diperoleh kesimpulan bahwa variabel-variabel independen memiliki pengaruh

Perbedaan :

Penelitian yang dilakukan penulis sekarang ini menganalisis pengaruh

modal kerja terhadap kinerja keuangan pada perusahaan yang terdaftar di

Jakarta Islamic Index Bursa Efek Indonesia untuk laporan keuangan tahun

2006-2007. Variabel dalam penelitian ini yaitu variabel modal kerja (X)

sebagai variabel bebas yang terdiri dari sub variabel X1 (Current Ratio), X2

(Quick Ratio), X3 (Cash Ratio) dan X4 (Cash to total assets ratio) dan

variabel kinerja keuangan yang menggunakan Debt to Equity Ratio sebagai

variabel terikat. Metode penelitiannya menggunakan metode kuantitatif

dengan perhitungan regresi berganda. Pengujiannya dilakukan dengan

menggunakan uji asumsi klasik dan uji statistik.

Persamaan :

Penelitian yang dilakukan Temi Apriani dengan penelitian penulis

memiliki kesamaan yaitu sama-sama meneliti tentang modal kerja.

F. Kerangka Pemikiran

Setiap perusahaan dalam menjalankan aktivitas operasionalnya tentu

membutuhkan dana yang cukup agar kontinuitas perusahaan dapat berjalan

dengan baik. Disamping itu pengelolaan keuangan secara efektif dan efisien pun

menjadi salah satu kunci di dalam keberhasilan suatu perusahaan untuk dapat

mempertahankan kelangsungan hidupnya.

Keberhasilan suatu perusahaan akan lebih mudah dicapai dengan adanya

sumber-sumber daya yang berkualitas dan pengendalian dalam hal kualitas serta

dengan adanya perluasan modal kerja. Keberhasilan tersebut dapat dilihat dari

semakin berkembang dan tumbuhnya suatu perusahaan.

Pada perusahaan yang terdaftar di Jakarta Islamic Index Bursa Efek

Indonesia, modal kerja merupakan unsur yang berperan dalam menghasilkan

pendapatan. Tingginya investasi perusahaan yang tercermin dalam aktiva lancar

menunjukkan hal tersebut. Seluruh perusahaan yang terdaftar di Jakarta Islamic

Index harus menyediakan modal kerja untuk menjalankan kegiatan sehari-hari

yang digunakan untuk membiayai kebutuhan-kebutuhannya, seperti pembayaran

gaji, upah, biaya perawatan, biaya perbaikan, pembelian bahan dan biaya-biaya

lainnya. Selain itu dengan modal kerja yang cukup perusahaan juga dapat

memenuhi kewajiban-kewajibannya.

Tujuan pembentukan Jakarta Islamic Index adalah untuk meningkatkan

kepercayaan investor untuk melakukan investasi pada saham berbasis syariah dan

memberikan manfaat bagi pemodal dalam menjalankan syariah Islam untuk

melakukan investasi di Bursa Efek Indonesia.

Untuk meningkatkan kepercayaan investor tersebut, para investor yang

ingin melakukan investasi pada saham Jakarta Islamic Index dapat menilai

kinerja keuangan yang diukur dari rasio-rasio keuangan pada laporan keuangan

perusahaan. Rasio keuangan merupakan salah satu bentuk informasi akuntansi

keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan

maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu.

Modal Kerja merupakan dana yang dipergunakan oleh perusahaan untuk

melangsungkan kegiatan operasi sehari-hari. Rasio-rasio keuangan dari modal

kerja yang digunakan sebagai variabel-variabel independen adalah Current

Ratio(X1), Quick Ratio(X2), Cash Ratio(X3), Cash to Total Asset(X4). Sedangkan

untuk mengukur kinerja keuangan, penulis menggunakan Debt to Equity Ratio

(DER) sebagai variabel dependen.

Adapun alur pemikiran hubungan variabel-variabel independen terhadap

variabel dependen adalah sebagai berikut :

1. Current Ratio

Current ratio adalah rasio yang membandingkan antara aktiva lancar yang

dimiliki perusahaan dengan hutang jangka pendek, aktiva lancar meliputi kas,

efek persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek

meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang

lainnya yang harus segera dibayarkan.

Semakin tinggi rasio ini berarti semakin bagus karena menunjukkan

bahwa perusahaan mampu melunasi kewajiban jangka pendeknya tepat waktu.

Semakin tinggi rasio ini berarti semakin tinggi tingkat likuiditas perusahaan

sehingga kinerja keuangan tersebut semakin baik.

Apabila dikaitkan Current ratio terhadap Debt to Equity Ratio yaitu jika

mengalami kenaikan. Oleh karena itu, jika current ratio naik sedangkan Debt to

EquityRatio turun akan membawa dampak yang baik bagi perusahaan karena jika

perusahaan memiliki tingkat Debt to Equity Ratio yang tinggi berarti semakin

buruk kondisi solvabilitasnya berarti perusahaan akan mengalami kesulitan dalam

menutupi hutang-hutangnya. Apabila semakin rendah Debt to Equity Ratio berarti

perusahaan mampu menutup hutang-hutangnya kepada pihak luar. Current Ratio

membandingkan aktiva lancar dengan kewajiban lancar, apabila rasio semakin

naik berarti perusahaan semakin mampu untuk memenuhi kewajibannya dan akan

mempengaruhi penurunan Debt to Equity Ratio yang berarti perusahaanpun akan

mampu menutupi kewajiban-kewajibannya baik jangka pendek maupun jangka

panjang. Dalam hal ini kinerja keuangan perusahaan yang terdaftar di Jakarta

Islamic Index akan semakin baik sehingga investorpun semakin yakin untuk

menanamkan modalnya pada perusahaan tersebut.

2. Quick Ratio

Quick Ratio adalah hasil pembagian antara aktiva lancar setelah dikurangi

persediaan dengan kewajiban jangka pendek. Rasio ini digunakan untuk

mengukur likuiditas dengan jangka yang sangat pendek. Quick ratio hanya

memperhitungkan aset yang sudah lebih dekat dengan uang tunai.

Semakin tinggi rasio ini maka semakin baik, karena perusahaan mampu

melunasi kewajiban jangka sangat pendeknya tepat waktu. Semakin tinggi rasio

ini maka semakin tinggi tingkat likuiditas perusahaan tetapi belum tentu kondisi

ratio yang membandingkan aktiva lancar setelah dikurangi persediaan dengan

kewajiban akan dapat mempengaruhi kenaikan Debt to Equity Ratio perusahaan

karena dengan adanya pengurangan persediaan walaupun persediaan bukan

termasuk aktiva paling likuid dalam aktiva lancar namun hal ini dapat

mempengaruhi terhadap kondisi solvabilitas perusahaan. Oleh karena itu, jika

rasio ini naik berarti perusahaan akan mampu memenuhi kewajiban jangka sangat

pendek tepat waktu tapi akan mempengaruhi kenaikan Debt to Equity Ratio

perusahaan yang berarti perusahaan akan mengalami kesulitan dalam menutupi

kewajiban jangka panjangnya. Apabila Debt to Equity Rationya naik berarti

kinerja perusahaan dinilai kurang baik.

3. Cash Ratio

Cash ratio yang tinggi akan semakin baik bagi suatu perusahaan. Rasio ini

mengukur kemampuan sesungguhnya untuk memenuhi kewajiban tepat pada

waktunya.2 Mengingat kembali komponen aktiva lancar, jika piutang usaha

dinilai akan sulit tertagih (kredit macet), komponen aktiva lancar yang

benar-benar siap dicairkan hanyalah kas dan surat berharga jangka pendek. Jadi, rasio

kas mengukur likuiditas dari aktiva lancar yang pasti dapat dicairkan menjadi kas.

Bilamana persediaan diperkirakan lama terjual dan piutang lama tertagih, maka

sebaiknya menggunakan rasio kas sebagai pengukur likuiditas.3

2

Agnes Sawir, “Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan”(Jakarta : PT. Gramedia Pustaka Utama, 2001), h. 147.

3

Rasio kas membandingkan kas dan surat berharga jangka pendek dengan

kewajiban lancar. Semakin tinggi rasio ini akan semakin bagus karena perusahaan

akan mampu memenuhi kewajibannya tepat waktu. Selain itu juga akan

mempengaruhi penurunan Debt to Equity Ratio. Apabila Debt to Equity Ratio

semakin kecil maka perusahaan akan mampu menutupi hutang-hutangnya baik

jangka pendek maupun jangka panjang dari naiknya rasio kas tersebut. Dalam hal

ini kondisi kinerja keuangan perusahaan akan semakin baik. Akibatnya investor

akan semakin yakin untuk berinvestasi pada perusahaan yang terdaftar di Jakarta

Islamic Index.

4. Cash to Total Asset

Cash to total asset ratio merupakan rasio modal kerja yang

membandingkan jumlah kas dengan total aktiva. Besarnya kas sebagai bagian dari

aktiva merefleksikan kebijakan perusahaan tentang pentingnya likuiditas versus

penggunaan dana untuk aktiva tetap.4

Semakin tinggi rasio ini maka akan semakin baik dalam memenuhi

kewajiban hutang-hutang perusahaan. Akan tetapi cash to total asset ratio yang

tinggi belum menjadi ukuran bahwa kinerja keuangan yang diukur oleh debt to

equity ratio akan semakin baik. Karena apabila cash to total asset ratio naik maka

debt to equity ratio juga akan naik. Apabila debt to equity ratio naik berarti

menunjukan kondisi solvabilitas perusahaan semakin buruk karena perusahaan

akan mengalami kesulitan dalam menutupi hutang-hutangnya baik jangka pendek

maupun jangka panjang.

5. Debt to Equity Ratio

Kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya

menunjukkan “solvabilitas” suatu perusahaan. Suatu perusahaan yang “solvabel”

berarti perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang-hutangnya, tetapi tidak dengan sendirinya berarti bahwa

perusahaan tersebut likuid.5

Debt to equity ratio adalah rasio pengukur leverage perusahaan. Debt to

equity ratio menunjukan struktur permodalan suatu perusahaan, merupakan

perbandingan antara total hutang dengan ekuitas yang digunakan sebagai sumber

pendanaan perusahaan. Semakin tinggi debt to equity ratio, semakin besar

persentase modal asing yang digunakan dalam operasional perusahaan, atau

semakin besar debt to equity ratio menandakan struktur permodalan usaha lebih

banyak memanfaatkan hutang-hutang relatif terhadap ekuitas.

Debt to equity ratio yang semakin tinggi menunjukkan semakin besarnya

proporsi hutang terhadap ekuitas, sehingga mencerminkan risiko perusahaan yang

relatif tinggi dan risiko yang harus ditanggung investor juga akan semakin tinggi.

Pada akhirnya investor akan menghindari saham perusahaan yang memiliki debt

to equity ratio yang tinggi. Semakin kecil rasio ini berarti menunjukkan bahwa

5 Bambang Riyanto, Dasar Dasar Pembelanjaan Perusahaan Edisi 4(Yogyakarta :

perusahaan mampu menutup hutang-hutangnya kepada pihak luar. Solvable suatu

perusahaan, maka kinerja keuangan perusahaan tersebut semakin bagus.

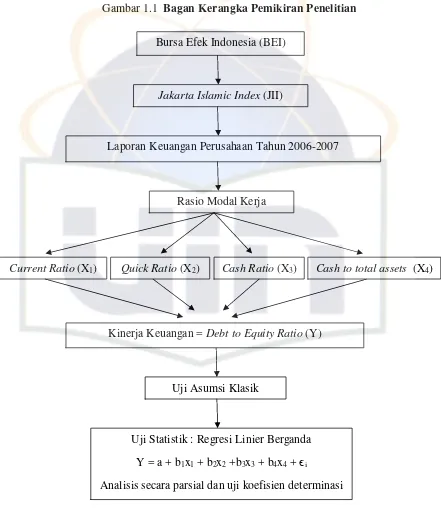

Gambar 1.1 Bagan Kerangka Pemikiran Penelitian

Bursa Efek Indonesia (BEI)

Jakarta Islamic Index (JII)

Laporan Keuangan Perusahaan Tahun 2006-2007

Rasio Modal Kerja

Cash to total assets (X4)

Cash Ratio (X3)

Quick Ratio (X2)

Current Ratio (X1)

Kinerja Keuangan = Debt to Equity Ratio (Y)

Uji Asumsi Klasik

Uji Statistik : Regresi Linier Berganda

Y = a + b1x1 + b2x2 +b3x3 + b4x4 + єi

[image:32.595.91.532.198.706.2]G. Hipotesis

Adapun hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut :

Ho : b1= 0 :Variabel modal kerja (Current ratio, Quick ratio, Cash ratio, Cash to

total asset) tidak berpengaruh secara parsial terhadap kinerja

keuangan (Debt to Equity Ratio).

Ha : b1≠ 0 : Variabel modal kerja (Current ratio, Quick ratio, Cash ratio, Cash

to total asset) berpengaruh secara parsial terhadap kinerja keuangan

(Debt to Equity Ratio).

H. Metode Penelitian 1. Jenis Penelitian

Pada penelitian ini penulis menggunakan metode penelitian deskriptif

kuantitatif yaitu penelitian yang menggunakan angka mulai dari pengumpulan

data, penafsiran terhadap data serta penampilan hasilnya.6

Kemudian membuat gambaran mengenai situasi atau kejadian,

menerangkan hubungan-hubungan, menguji hipotesis, membuat prediksi serta

mendapatkan makna dan implikasi dari suatu masalah yang ingin dipecahkan.

2. Objek Penelitian

Penulis melakukan penelitian di Bursa Efek Indonesia, pada seluruh

perusahaan yang terdaftar di Jakarta Islamic Index periode 2006-2007.

6 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, cet. XIII (Jakarta: PT

3. Teknik Penulisan

Teknik penulisan yang digunakan berpedoman pada buku “Pedoman

Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta tahun 2007.

4. Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif

khususnya data diskrit, yaitu data yang diperoleh dari perhitungan.7 Adapun

sumber data pada penelitian ini bersumber dari data sekunder, yaitu berupa

data laporan keuangan perusahaan per 30 Desember untuk perhitungan

rasio-rasio modal kerja dan rasio-rasio keuangan yang diteliti. Data penelitian yang

digunakan adalah data pertahun atau per 30 Desember dari laporan keuangan

dengan rentang waktu yang dijadikan analisa adalah dari tanggal 1 Januari

2006 hingga 31 Desember 2007.

5. Teknik Analisa Data

Analisa data dengan menggunakan program SPSS 12. Data diinput

dan selanjutnya output dari program SPSS 12 tersebut dianalisa dengan uji

asumsi klasik (Heterokedastisitas, Autokorelasi, Multikolinearitas,

Normalitas) dan juga diuji secara statistik (Persamaan regresi berganda,

Analisa pengaruh secara parsial dan uji koefisien determinasi).

I. Sistematika Penulisan

Untuk mendapatkan gambaran secara sederhana agar memudahkan

penulisan skripsi, maka akan disusun sistematika penulisan yang terdiri dari lima

bab dengan rincian sebagai berikut :

BAB I Pendahuluan, akan memuat latar belakang masalah, pembatasan dan

perumusan masalah, tujuan penelitian, kegunaan/manfaat penelitian,

review studi terdahulu, kerangka pemikiran, hipotesis, metode

penelitian dan sistematika penulisan.

BAB II Tinjauan Teoritis, akan memuat tentang pengertian modal kerja,

Jenis-jenis modal kerja, sumber dan penggunaan modal kerja, pengendalian

modal kerja, kinerja keuangan dan hubungan modal kerja terhadap

kinerja keuangan.

BAB III Metode Penelitian, akan memuat tentang ruang lingkup penelitian,

metode penarikan sampel, prosedur pengumpulan data, operasional

dan pengukuran variabel, dan metode analisa data.

BAB IV Gambaran umum objek penelitian dan analisa hasil penelitian, akan

memuat tentang gambaran umum Bursa Efek Indonesia, Jakarta

Islamic Index dan analisa hasil uji signifikansi.

BAB V Penutup, akan memuat kesimpulan dan rekomendasi.

DAFTAR PUSTAKA

BAB II

TINJAUAN TEORITIS A. Modal Kerja

1. Pengertian Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki

perusahaan, atau dana yang harus tersedia untuk membiayai kegiatan operasi

perusahaan sehari-hari.

Gitman memberikan pengertian modal kerja sebagai berikut :“working

capital is current assets, which represent the portion of investment that

circulates from one form to another in the ordinary conduct of business.”8

Dari pengertian diatas, modal kerja adalah aktiva lancar, yang

menghadirkan bagian investasi yang beredar dari satu bentuk ke lain bentuk

yang biasa melakukan bisnis.

Menurut Dewi Astuti dalam bukunya “Manajemen Keuangan

Perusahaan”, modal kerja adalah investasi perusahaan pada aktiva jangka

pendek yaitu kas, sekuritas yang mudah dijual, persediaan dan piutang. Jadi

modal kerja adalah dana yang digunakan untuk operasional sehari-hari dan

wujud dari modal kerja tersebut adalah perkiraan-perkiraan yang ada dalam

8

aktiva lancar.9 Bambang Riyanto mengemukakan modal kerja dengan

beberapa konsep sebagai berikut10 :

1. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsur-unsur aktiva lancar di mana aktiva ini merupakan aktiva yang sekali

berputar kembali dalam bentuk semula atau aktiva di mana dana yang

tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek.

Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari

jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal

kerja bruto (gross working capital).

2. Konsep Kualitatif

Apabila pada konsep kuantitatif modal kerja itu hanya dikaitkan

dengan besarnya jumlah aktiva lancar saja, maka pada konsep kualitatif ini

pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar

atau utang yang segera harus dibayar. Dengan demikian maka sebagian dari

aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansiil yang

segera harus dilakukan, di mana bagian aktiva lancar ini tidak boleh

digunakan untuk membiayai operasinya perusahaan untuk menjaga

likuiditasnya. Oleh karenanya maka modal kerja menurut konsep ini adalah

9

Dewi Astuti, Manajemen Keuangan Perusahaan ( Jakarta : Ghalia Indonesia, 2002), h. 156.

10 Bambang Riyanto, Dasar-Dasar Pembelanjaan Perusahaan Edisi 4 ( Yogyakarta :

sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk

membiayai operasinya perusahaan tanpa mengganggu likuiditasnya, yaitu

yang merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal kerja

dalam pengertian ini sering disebut modal kerja neto (net working capital).

Menurut Stephen A Ross, Randolf W Westerfield dan Bradford D

Jordan, modal kerja bersih (net working capital) adalah selisih antara asset

lancar sebuah perusahaan dengan kewajiban lancarnya. Modal kerja bersih

akan positif ketika aset lancar lebih besar dari kewajiban lancar. Berdasarkan

definisi tentang aset lancar dan kewajiban lancar, hal ini artinya kas yang akan

tersedia sepanjang masa 12 bulan kedepan akan melebihi jumlah kas yang

harus dibayarkan sepanjang masa yang sama. Karena alasan ini, modal kerja

bersih biasanya akan positif pada sebuah perusahaan yang sehat.11

3. Konsep Fungsionil

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam

perusahaan adalah dimaksudkan untuk menghasilkan pendapatan. Ada

sebagian dana yang digunakan dalam suatu periode accounting tertentu yang

seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current

income) dan ada sebagian dana lain yang juga digunakan selama periode

tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan “current

income”. Sebagian dari dana itu dimaksudkan juga untuk menghasilkan

pendapatan untuk periode-periode berikutnya (future income). Dalam

hubungan ini, Bambang Riyanto juga memberikan definisi modal kerja

sebagai dana yang digunakan selama periode accounting yang dimaksudkan

untuk menghasilkan current income (sebagai lawan dari future income) yang

sesuai dengan maksud utama didirikan perusahaan tersebut.

Menurut Sofyan Syafri Harahap, modal kerja adalah aktiva lancar

dikurangi utang lancar. Modal kerja ini merupakan ukuran tentang keamanan

dari kepentingan kreditur jangka pendek. Modal kerja bisa juga dianggap

sebagai dana yang tersedia untuk diinvestasikan dalam aktiva tidak lancar atau

untuk membayar utang tidak lancar. Kenaikan dalam modal kerja terjadi

apabila aktiva menurun atau dijual atau karena kenaikan dalam utang jangka

panjang dan modal. Penurunan dalam modal kerja timbul akibat aktiva tidak

lancar naik atau dibeli atas utang jangka panjang dan modal naik.12

2. Jenis-Jenis Modal Kerja

Agnes Sawir menggolongkan modal kerja dalam 2 (dua) jenis :

a) Modal kerja permanen yaitu modal kerja yang harus tetap ada pada

perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain

modal kerja secara terus menerus diperlukan untuk kelancaran usaha, dan

dapat dibedakan dalam :

12 Sofyan Syafri Harahap, “Analisis Kritis atas Laporan Keuangan”(Jakarta : PT.Raja

1) Modal kerja primer yaitu jumlah modal kerja minimum yang harus ada

pada perusahaan untuk menjamin kontinuitas usaha.

2) Modal kerja normal yaitu jumlah modal kerja diperlukan untuk

menyelenggarakan produksi normal dalam artian yang dinamis.

b) Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah

sesuai perubahan keadaan, dan dapat dibedakan dalam :

1) Modal kerja musiman yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan karena fluktuasi musim.

2) Modal kerja siklis yaitu modal kerja yang jumlahnya berubah-ubah

karena fluktuasi konjungtur.

3) Modal kerja darurat yaitu modal kerja yang berdasarkan perubahan

karena keadaan darurat yang tidak diketahui sebelumnya.13

3. Sumber dan Penggunaan Modal Kerja

Apabila sumber lebih besar dari pada penggunaan, berarti ada

kenaikan modal kerja. Sebaliknya apabila penggunaan lebih besar dari pada

sumber, berarti terjadi penurunan modal kerja.

a. Sumber Modal Kerja

Sumber-sumber modal kerja yang akan menambah modal kerja adalah:

1) Adanya kenaikan sektor modal, baik yang berasal dari laba maupun

penambahan modal saham.

13 Agnes Sawir, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan(Jakarta

2) Adanya pengurangan atau penurunan aktiva tetap karena adanya

penjualan aktiva tetap maupun melalui proses depresiasi.

3) Ada penambahan utang jangka panjang, baik dalam bentuk obligasi

atau utang jangka panjang lainnya.

b. Penggunaan Modal Kerja

Penggunaan-penggunaan modal kerja yang mengakibatkan turunnya

modal kerja adalah sebagai berikut :

1) Berkurangnya modal sendiri karena kerugian, maupun pengambilan

privasi oleh pemilik perusahaan.

2) Pembayaran utang-utang jangka panjang.

3) Adanya penambahan atau pembelian aktiva tetap.14

4. Manfaat Modal Kerja

Modal kerja harus cukup besar, dalam arti harus mampu membiayai

pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja

yang cukup akan menguntungkan perusahaan, disamping memungkinkan bagi

perusahaan tidak mengalami kesulitan keuangan.

Menurut S.Munawir, keberadaan modal kerja yang cukup akan

memberikan beberapa manfaat :

1. Melindungi perusahaan terhadap krisis modal kerja karena kurangnya

aktiva lancar.

2. Memungkinkan untuk membayar semua kewajiban tepat pada waktunya.

3. Menjamin dimilikinya credit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya

atau kesulitan-kesulitan keuangan yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan barang dalam jumlah yang

cukup untuk melayani konsumen.

5. Memungkinkan bagi perusahaan untuk memberikan syarat-syarat kredit

yang lebih menarik bagi pelanggan.

6. Memungkinkan bagi perusahaan untuk beroperasi lebih efisien karena

tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.15

5. Pengendalian Modal Kerja

1. Pentingnya Pengendalian Modal Kerja

Setiap perusahaan perlu mengendalikan modal kerjanya agar dapat

mengetahui apakah modal kerja perusahaan sudah sesuai dengan yang

direncanakan. Disamping pengendalian, pengelolaan modal kerja juga

dibutuhkan karena aktiva lancar merupakan bagian yang cukup besar dari

total aktiva, umumnya sekitar 40%. Perusahaan harus mampu menyediakan

modal kerja yang cukup untuk membiayai kegiatan usahanya. Kelebihan

modal kerja akan menyebabkan inefisiensi, karena terjadi dana yang

menganggur, disisi lain bila kekurangan dana dapat menimbulkan kesulitan

bagi perusahaan.

15

2. Komponen Modal Kerja

Komponen modal kerja meliputi semua aspek pengelolaan dan

pengendalian aktiva lancar dan kewajiban lancar. Aktiva lancar adalah aktiva

yang habis dalam satu kali berputar dalam proses produksi dan proses

perputarannya adalah dalam jangka waktu pendek, terdiri dari kas dan surat

berharga, piutang dagang dan persediaan.

1) Kas

Kas merupakan unsur modal kerja yang paling tinggi tingkat

likuiditasnya. Tersedianya uang kas yang cukup akan lebih menguntungkan

bagi perusahaan jika sewaktu-waktu harus mengadakan transaksi dengan

pihak ketiga, yang nantinya menghasilkan keuntungan. Disamping itu dengan

tersedianya uang kas yang cukup akan mampu mengatasi kesulitan-kesulitan

dalam keadaan darurat. Yang dimaksud uang kas adalah uang tunai yang

tersedia di perusahaan maupun yang berada di bank. Uang kas dapat

digunakan untuk operasi perusahaan sehari-hari, memiliki barang dan jasa

yang diharapkan juga memenuhi kewajiban perusahaan.

2) Surat berharga

Perusahaan dapat menggunakan kelebihan dananya untuk membeli

surat berharga. Pembelian ini bertujuan untuk menjaga likuiditas juga

merupakan investasi yang bersifat sementara, yaitu apabila perusahaan

membutuhkan uang tunai untuk memenuhi kewajiban yang mendesak,

3) Piutang Dagang

Piutang dagang timbul karena perusahaan menjual secara kredit.

Penjualan kredit dimaksudkan untuk memperbesar volume penjualan.

Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi

menimbulkan piutang yang kemudian pada hari jatuh tempo pembayaan

piutang tersebut adalah penerimaan kas. Pengaturan piutang ditujukan agar

kredit yang diberikan dapat tertagih tepat pada waktunya. Oleh karena itu

manajemen piutang perlu diperhatikan sebaik-baiknya.

4) Persediaan

Persediaan disini merupakan bagian-bagian yang ada pada perusahaan

yang pada suatu saat akan dijual. Bagi suatu perusahaan, persediaan

merupakan elemen modal kerja yang utama, yang selalu dalam keadaan

berputar, dimana secara terus-menerus mengalami perubahan. Penentuan

besarnya persediaan barang atau alokasi modal dalam persediaan merupakan

masalah penting karena mempunyai efek yang langsung terhadap keuntungan

perusahaan. Oleh karena itu perusahaan harus menentukan berapa besarnya

persediaan dengan memperhatikan faktor-faktor yang mempengaruhinya.16

16 Bintang Dwi Ramadhan, “ Pengaruh Modal Kerja Terhadap Rentabilitas Perusahaan pada

3. Rasio Modal Kerja

Besarnya modal kerja sebuah perusahaan berhubungan dengan

berbagai aktivitas operasional dan finansial. Tanpa modal kerja yang cukup

aktivitas bisnis perusahaan dapat terancam.

Masalah likuiditas berhubungan dengan masalah kemampuan

perusahaan untuk memenuhi kewajiban keuangannya. Sebuah perusahaan

yang mampu memenuhi segala kewajiban finansialnya digolongkan sebagai

perusahaan “likuid”. Sebaliknya jika perusahaan tidak mampu memenuhi

segala kewajiban finansialnya maka perusahaan tersebut dikatakan “illikuid”.

Adapun rasio yang biasa digunakan untuk menghitung modal kerja adalah

sebagai berikut:

a) Kecukupan Aktiva Lancar17

Aktiva lancar perusahaan merupakan tolak ukuran yang paling kasar

yang menunjukkan adanya dana likuid yang segera menjadi kas dan tersedia

untuk membayar tagihan-tagihan. Rasio yang dapat digunakan adalah:

1. Rasio aktiva lancar terhadap kewajiban lancar (current ratio)

Rasio ini untuk mengukur kesanggupan perusahaan dalam melunasi

hutang jangka pendeknya dengan jumlah aktiva dan hutang lancar. Rasio yang

rendah mengindikasikan bahwa perusahaan tidak dapat membayar tagihannya

pada masa mendatang. Rasio yang tinggi mengindikasikan jumlah aktiva

lancar yang berlebihan.

Current Assets Current Ratio = ---

Current Liabilities

2. Rasio aktiva lancar terhadap total aktiva

Rasio yang rendah menunjukkan kurangnya penjualan kredit (piutang

yang rendah) atau kurangnya dukungan untuk produksi dengan persediaan

yang cukup. Rasio yang tinggi mengindikasikan kebijakan piutang berlebihan

atau persediaan yang besar.

Current Assets Current Assets to Total Asset Ratio = ---

Total Assets

3. Rasio aktiva lancar terhadap penjualan

Dengan adanya penjualan, maka terdapat tagihan untuk dibayar,

piutang untuk didanai dan persediaan untuk mendukung penjualan. Besarnya

aktiva haruslah cukup untuk membayar tagihan tepat waktu, memungkinkan

pengiriman barang yang cepat, dan pemberian kredit dengan syarat kredit

yang kompetitif, sehingga aktiva lancar seharusnya tumbuh secara

professional dengan penjualan atau menurun apabila penjualan berkurang.

Quick Assets Quick Assets To Revenues Ratio = ---

b) Kecukupan Quick Asset18

Quick Asset terdiri dari kas dan piutang dan merupakan aktiva paling

likuid dalam neraca, dengan menggunakan kas dan piutang, likuiditas dapat

diukur dengan lebih tepat dari pada aktiva lancar.

1) Rasio quick assets terhadap kewajiban lancar (quick ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk membayar

tagihan tanpa bergantung pada penjualan persediaannya.

Rasio ini digunakan untuk mengukur likuiditas dengan menggunakan aktiva

paling likuid terhadap kewajiban lancar. Adapun rumus yang dipakai adalah :

Quick Assets Quick Ratio = ---

Current Liabilities

2) Rasio quick assets terhadap total aktiva

Sebuah perusahaan membutuhkan aktiva likuid yang cukup sebagai

bagian dari bauran total aktivanya. Rasio ini menunjukkan besar kas dan

piutang dalam bauran total aktivanya.

Quick Assets Quick Assets To Total Asset Ratio = ---

Total Assets

3) Rasio quick assets terhadap penjualan

Kas dan piutang yang cukup juga diperlukan untuk mendukung

penjualan. Rasio ini memperlihatkan kecukupan kas dan piutang apabila

penjualan meningkat. Rasio ini juga menunjukkan kas dan piutang yang

berlebihan bila penjualan menurun.

Quick Assets Quick Assets to revenues ratio = ---

Revenues

c) Kecukupan Kas19

Kebanyakan perusahaan mempertahankan saldo kas seminimal

mungkin tetapi menginvestasikan dalam efek yang setara kas yang dapat

segera dicairkan. Efek-efek tersebut harus dimasukkan dalam perhitungan

rasio untuk menghitung kecukupan kas. Rasio-rasio yang dapat berguna untuk

keperluan analisis ini adalah:

1) Rasio kas terhadap kewajiban lancar (cash ratio)

Kas harus tersedia untuk membayar tagihan-tagihan yang jatuh tempo

dalam hitungan minggu ataupun bulan. Pengukuran terhadap kecukupan kas

dapat dilakukan dengan menggunakan rasio kas terhadap kewajiban lancar.

Rasio ini mengukur kemampuan sesungguhnya untuk memenuhi kewajiban

tepat pada waktunya.

Cash

Cash Ratio = --- Current Liabilities

2) Rasio kas terhadap total aktiva

Besarnya kas sebagai bagian dari aktiva merefleksikan kebijakan

perusahaan tentang pentingnya likuiditas versus penggunaan dana untuk

aktiva tetap. Hal ini dapat diukur dengan rasio dibawah ini:

Cash

Cash to total assets = --- Total Assets

3) Rasio kas terhadap penjualan

Bila perusahaan meningkatkan penjualannya, maka kas juga perlu

ditingkatkan. Rasio ini mengukur kecukupan kas dibandingkan dengan

kegiatan operasinya.

Cash Cash to revenues ratio = ---

Revenues

d) Arus dana dari persediaan20

Penting bagi sebuah perusahaan memiliki arus kas yang cukup dari

kegiatan operasinya. Apabila perusahaan tidak menjual persediaan, maka

tidak akan ada piutang. Apabila piutang tidak dilunasi, perusahaan tidak

memiliki kas.

1) Perputaran persediaan dalam kas (Inventory turnover in cash)

Rasio ini mengukur berapa kali dalam 1 tahun sebuah perusahaan

menghasilkan penjualan yang sama dengan saldo persediaannya.

Revenues Inventory turnover in cash = ---

Inventory

2) Perputaran persediaan dalam unit (Inventory turnover in unit)

Rasio ini mengukur kemampuan dana yang tertanam dalam persediaan

berputar dalam suatu periode tertentu. Rasio ini mengukur perputaran fisik

persediaan.

COGS Inventory turnover in units = ---

Inventory

e) Kecukupan Modal Kerja21

Modal kerja bersih, selisih antara aktiva lancar dan kewajiban lancar,

adalah ukuran dasar dari likuiditas perusahaan. Kecukupan modal kerja dapat

dievaluasi dengan menggunakan rasio:

1) Rasio total aktiva terhadap modal kerja bersih (total assets to net working

capital)

Rasio yang tinggi mengindikasikan rendahnya tingkat likuiditas,

sedangkan rasio yang rendah mengindikasikan tingkat likuiditas yang tinggi.

Total Assets

Total assets to net working capital= --- Net Working Capital

2) Rasio kewajiban lancar terhadap modal kerja bersih (current liabilities to

net working capital ratio)

Rasio ini merupakan ekspresi alternative dari current ratio. Bila

current ratio rendah, rasio ini akan tinggi, mengindikasikan likuiditas rendah.

Bila rasio ini rendah, current ratio akan tinggi, mengindikasikan likuiditas

tinggi.

Current Liabilities Current Liabilities to net working capital=---

Net working capital

3) Perputaran modal kerja (revenues to net working capital ratio)

Rasio ini mengukur aktivitas bisnis terhadap kelebihan aktiva lancar

atas kewajiban lancar. Rasio yang tinggi mengindikasikan likuiditas yang

rendah untuk mendukung operasional, rasio yang rendah menunjukkan

likuiditas tinggi.

Revenues

Working capital turnover = --- Net Working Capital

B. Faktor-faktor yang Mempengaruhi Modal Kerja

Modal kerja memang sangat penting bagi perusahaan, oleh karena itu

dalam menentukan besarnya besarnya modal kerja yang dibutuhkan, menurut

1. Besar kecilnya skala usaha perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan

perusahaan kecil. Hal yang terjadi karena beberapa alasan. Perusahaan besar

mempunyai keuntungan akibat lebih luasnya sumber pembiayaan yang

tersedia dibandingkan dengan perusahaan kecil yang sangat tergantung pada

beberapa sumber saja. Pada perusahaan kecil, tidak tertagihnya beberapa

piutang para pelanggan dapat sangat mempengaruhi unsur-unsur modal kerja

lainnya seperti kas dan persediaan.

2. Aktivitas perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai

persediaan barang dagangan, sedangkan perusahaan yang menjual

persediaannya secara tunai tidak memiliki piutang dagang. Hal ini

mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan.

Demikian pula dengan syarat pembelian dan waktu yang dibutuhkan untuk

memproduksi atau memperoleh barang yang akan dijual.

3. Volume Penjualan

Volume penjualan merupakan faktor yang sangat penting yang

mempengaruhi kebutuhan modal kerja. Bila penjualan meningkat maka

kebutuhan modal kerja pun akan meningkat, demikian pula sebaliknya.

4. Perkembangan Teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses

mengakibatkan proses produksi yang lebih cepat membutuhkan persediaan

bahan baku yang lebih banyak agar kapasitas maksimum dapat dicapai, selain

itu akan membuat perusahaan mempunyai persediaan barang jadi dalam

jumlah yang lebih banyak pula bila tidak diimbangi dengan pertambahan

penjualan yang besar.

5. Sikap perusahaan terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan

mengakibatkan jumlah modal kerja yang relatif besar mempunyai

kecenderungan untuk mengurangi laba perusahaan, tetapi dengan menahan

uang kas dan persediaan barang yang lebih besar akan membuat perusahaan

lebih mampu untuk membayar transaksi yang dilakukan dan risiko kehilangan

pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang

yang cukup.22

C. Kinerja Keuangan

Suatu kinerja perusahaan yang baik dapat dinilai dan berbagai bidang,

baik pemasaran, produksi, distribusi, human resources, keuangan dan lain-lain.23

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber

informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi

22

Ridwan S.Sundjaja dan Inge Barlian, Manajemen Keuangan Dua (Jakarta : Literata Lintas Media,2002),h.157.

23 Sayekti Suindyah D, “Penggunaan Rasio Keuangan untuk pengelompokan perusahaan dari

keuangan perusahaan yang sangat berguna untuk mendukung pengambilan

keputusan yang tepat.24 Untuk melakukan analisis perusahaan, disamping

dilakukan dengan melihat laporan keuangan perusahaan, juga bisa dilakukan

dengan menggunakan analisis rasio keuangan.25 Salah satu analisis untuk

membuat perencanaan dan pengendalian keuangan yang baik adalah dengan

melakukan analisis rasio keuangan. Rasio keuangan merupakan salah satu bentuk

informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan,

sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan

suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu

periode tertentu.

1. Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan dapat dilakukan dengan pe