BAB II

TINJAUAN PUSTAKA 2.1Rasio Keuangan

Rasio keuangan menurut Horne dalam Kasmir (2008:104) adalah

indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu angka dengan angka yang lainnya dalam satu periode

maupun beberapa periode.

Rasio keuangan menurut Brigham dan Houston (2006:94),

dirancang untuk membantu dalam mengevaluasi suatu laporan keuangan.

Rasio keuangan menurut Harahap (2006:297) adalah angka yang

diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa

rasio keuangan adalah indeks yang mempunyai hubungan relevan dan

signifikan antara dua angka dalam pos-pos laporan keuangan dengan

membandingkan angka-angka tersebut dalam satu periode atau beberapa

periode dalam rangka membantu mengevaluasi suatu laporan keuangan.

2.2Jenis Rasio Keuangan

Menurut Kasmir (2009:127), jenis rasio keuangan terdiri dari sebagai berikut:

a. Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Jenis dari rasio likuiditas antara lain:

2. Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan.

3. Rasio Kas (Cash Ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

4. Rasio Perputaran Kas merupakan rasio yang mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.

5. Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. b. Rasio Solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Jenis-jenis rasio solvabilitas antara lain:

1. Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

2. Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

3. Long Term Debt to Equity Ratio merupakan rasio antara utang jangka panjang dengan modal sendiri.

4. Times Interest Earned merupakan rasio untuk mencari jumlah kali perolehan bunga.

5. Fixed Charge Coverage merupakan rasio yang dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa ( lease contract). c. Rasio Aktivitas merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Jenis-jenis rasio aktivitas antara lain:

1. Perputaran Piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini akan berputar dalam satu periode.

2. Perputaran Persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam suatu periode.

3. Perputaran Modal Kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu.

aktiva tetap berputar dalam satu periode.

5. Total Assets Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

d. Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Jenis-jenis rasio profitabilitas antara lain:

1. Profit Margin on Sales merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. 2. Return on Investment merupakan rasio yang menunjukkan

hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

3. Return on Equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

4. Laba Per Lembar Saham Biasa merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

2.3Laba

Menurut Warren et.al (2005:25), laba bersih atau keuntungan bersih

(net income atau net profit) merupakan kelebihan pendapatan terhadap

beban-beban yang terjadi.

Menurut Wild et.al (2005:25) mendefinisikan laba sebagai berikut:

“Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode yang bersangkutan. Laba

merupakan perkiraan atas kenaikan atau penurunan ekuitas

sebelum distribusi kepadadan kontribusi dari pemegang ekuitas.”

Menurut Soemarso (2005:230), laba adalah selisih lebih pendapatan

atas beban sehubungan dengan kegiatan usaha.

2.4Tinjauan Penelitian Terdahulu

Terdapat beberapa penelitian yang mengkaitkan pengaruh rasio

keuangan terhadap pertumbuhan laba diantaranya adalah Thaussie

Laba pada Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia

yang menggunakan variabel current ratio, quick ratio, working capital to

total asset, debt to equity ratio, profit margin sebagai variabel independen.

Hasil penelitian tersebut adalah current ratio, quick ratio, working capital

to total asset, debt to equity ratio, profit margin secara simultan memiliki

pengaruh yang signifikan terhadap pertumbuhan laba, secara parsial

current ratio tidak berpengaruh secara signifikan dan negatif, working

capital to total asset berpengaruh signifikan dan positif, debt to equity

ratio tidak berpengaruh secara signifikan dan positif, serta profit margin

berpengaruh secara signifikan dan positif. Indah Widya Ningsih (2010),

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Perusahaan

Manufaktur Industri Makanan dan Minuman yang Terdaftar Di Bursa Efek

Indonesia dengan menggunakan variabel Current Ratio, debt to equity

ratio, debt to asset ratio, total asset turnover, return on equity, return on

asset, gross profit margin, inventory turnover sebagai variabel independen.

Hasil penelitian tersebut adalah berdasarkan uji simultan current ratio,

debt to equity ratio, debt to asset ratio, total asset turnover, return on

equity, return on asset, gross profit margin, inventory turnover

berpengaruh signifikan terhadap pertumbuhan laba, berdasarkan uji parsial

current ratio, total asset turnover, inventory turnover berpengaruh

signifikan, debt to equity ratio, debt to asset ratio, return on asset, return

on equity, gross profit margin tidak bepengaruh signifikan terhadap

Pengaruh Rasio Keuangan Terhadap Perubahan Laba pada Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011

dengan menggunakan variabel quick ratio, debt to equity ratio, debt to

total asset, total assetturnover, inventory turnover. hasil penelitian tersebut

adalah secara parsial quick ratio, total asset turnover, tidak berpengaruh

terhadap perubahan laba, secara simultan quick ratio, debt to equity ratio,

debt to total asset, total asset turnover, inventory turnover berpengaruh

secara serempak terhadap perubahan laba.

Berikut adalah penelitian terdahulu yang terlampir pada

Tabel 2.1

Tinjauan Penelitian Terdahulu

No

Analisis Rasio –

Rasio Keuangan

Terhadap Perubahan

Laba pada

Perusahaan

Otomotif yang

Terdaftar Di Bursa

positif, Debt to equity Ratio tidak berpengaruh Terdaftar Di Bursa Efek Indonesia

3 Danny Oktanto Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011

Quick Ratio, Debt to Equity Ratio, Debt to Debt to Equity Ratio, Debt to Total Asset, Total Asset Turnover,

perubahan laba.

Sumber : Data Diolah 2.5Kerangka Konseptual

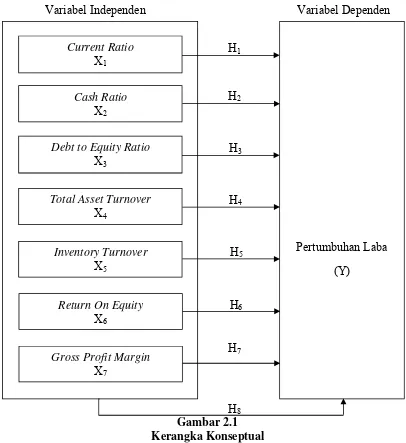

Dalam penelitian ini yang menjadi variabel independen adalah

rasio keuangan dan yang menjadi variabel dependen adalah pertumbuhan

laba.

Current ratio merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau utang yang

segera jatuh tempo pada saat ditagih secara keseluruhan. Apabila rasio

lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk

membayar utang sehingga laba perusahaan akan rendah karena akan

digunakan untuk membayar utang tersebut.

Rasio kas (Cash Ratio) merupakan alat yang digunakan untuk

mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

karena untuk membayar kewajiban masih memerlukan waktu untuk

menjual sebagian dari aktiva lancar lainnya sehingga berdampak pada laba

perusahaan yang akan berkurang karena kas digunakan untuk membayar

utang jangka pendek tersebut.

Debt to Equity Ratio (DER) merupakan rasio yang digunakan

untuk menilai utang dengan kas dengan membandingkan seluruh utang

termasuk utang lancar dengan seluruh ekuitas. Semakin besar rasio ini,

akan semakin tidak menguntungkan karena semakin besar resiko yang

akan ditanggung karena perusahaan lebih banyak dibiayai oleh utang

sehingga laba perusahaan akan rendah karena diproyeksikan untuk

membayar utang tersebut.

Total Asset Turn Over (TATO) merupakan rasio yang digunakan

untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Apabila rasio ini tinggi, penjualan akan semakin besar sehingga laba yang

akan diperoleh semakin besar dan begitu juga sebaliknya.

Invetory Turn Over (ITO) merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanam dalam persediaan ini berputar

dalam suatu periode. Apabila perputaran persediaan rendah berarti

perusahaan bekerja tidak efisien dan produktif dan banyak barang

persediaan yang menumpuk sehingga penjualan rendah yang berakibat

Return on Equity (ROE) merupakan rasio untuk mengukur laba

bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan

efisiensi pengunaan modal sendiri. Semakin tinggi rasio ini, maka semakin

baik karena laba bersih yang diperoleh semakin tinggi.

Gross Profit Margin (GPM) merupakan rasio yang digunakan

untuk mengukur margin laba atas penjualan. Apabila rasio ini tinggi, maka

laba perusahaan akan semakin tinggi karena rasio ini membandingkan

antara laba dengan penjualan.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan

penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual 2.6Hipotesis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian mengenai

pengaruh rasio keuangan (Rasio likuiditas, rasio solvabilitas, rasio

aktivitas dan rasio profitabilitas) terhadap perubahan laba pada perusahaan

manufaktur, maka dirumuskan hipotesis sebagai berikut :

H1: Current Ratio berpengaruh secara signifikan terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Current Ratio

X1

Cash Ratio

X2

Debt to Equity Ratio

X3

Total Asset Turnover X4

Inventory Turnover

X5

Return On Equity

X6

Gross Profit Margin

X7

Pertumbuhan Laba

(Y) H1

H2

H3

H4

H5

H6

H7

Indonesia periode 2009-2013.

H2: Cash Ratio berpengaruh secara signifikan terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2009-2013.

H3: Debt to Equity Ratio berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013

H4: Total Asset Turnover berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H5: Inventory Turnover berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H6: Return On Equity berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H7: Gross Profit Margin berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H8: Rasio Keuangan berpengaruh secara simultan dan parsial terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di