UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS HUBUNGAN PERTUMBUHAN RASIO

KEUANGAN DENGAN PERTUMBUHAN LABA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2008-2009

OLEH:

NAMA : RIZA HIDAYAT LUBIS

NIM : 050503089

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Syarat Untuk Memperoleh Gelar Sarjana

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Hubungan

Pertumbuhan Rasio Keuangan Dengan Pertumbuhan Laba Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2009” adalah

benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan,

atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 24 Mei 2010

Yang Membuat Pernyataan,

Riza Hidayat Lubis

KATA PENGANTAR

Segala puji dan syukur penulis mengucapkan kehadirat Allah Subhanahu

wa Ta’ala atas segala rahmat dan karunia-Nya yang telah melimpahkan kepada

penulis sejak mencari ide, mengajukan, menyusun hingga dapat menyelesaikan

penulisan skripsi ini.

Shalawat beriring salam penulis panjatkan kepada nabi terakhir yang

membawa umat manusia dari alam kekufuran kepada jalan shirathal mustaqim,

yaitu Nabi Muhammad S.A.W. yang memberikan syafa’at kepada ummat-Nya di

hari kiamat kelak.

Terima kasih yang tulus saya ucapkan kepada kedua orang tua saya mama

(Aminah Nasution) dan papa (Indra Gunawan Lubis) yang selalu memberikan

doa, dukungan, perhatian, dan pengorbanan yang begitu besar. Terima kasih atas

segalanya, semoga mama dan papa selalu dalam lindungan Allah SWT.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut

membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin

menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar M.Si, Ak selaku Ketua Departemen

Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing, saya ucapkan

terima kasih atas bimbingan dan arahan Ibu dalam proses penyelesaian

skripsi ini.

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku Dosen Penguji I, dan Ibu

Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji II, terima kasih atas

segala masukan dan saran yang telah diberikan.

5. Seluruh keluarga kakak (Henny Indriany Lubis, Milda Rosa Lubis dan

Medina Khairina Lubis), dan Keponakan (Fathyannisa Zahra Rangkuti)

yang selalu memberikan dukungan moral maupun materi, perhatian, kasih

sayang, dan doanya kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga

skripsi ini dapat bermamfaat bagi banyak pihak.

Medan, 24 Mei 2010

Penulis,

Riza Hidayat Lubis

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis hubungan pertumbuhan rasio keuangan dengan pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel Net Profit Margin (NPM) dan Market Book Value (MBV) digunakan sebagai variabel independen, sedangkan pertumbuhan laba digunakan sebagai variabel dependen.

Pengujian dilakukan dengan menggunakan sampel sebanyak 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan menggunakan teknik analisis multiple regression dalam menguji rasio keuangan untuk diketahui hubungan liniernya dengan pertumbuhan laba satu tahun yang akan datang. Penelitian ini merupakan jenis penelitian asosiatif kausal yang bertujuan untuk mengetahui hubungan antara satu variabel dengan variabel lainnya. Penelitian ini menggunakan teknik purposive sampling dalam teknik pemilihan sampel. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t) dan adjusted R square.

Hasil penelitian ini menunjukkan bahwa satu rasio keuangan terbukti signifikan untuk digunakan sebagai prediktor pertumbuhan laba satu tahun yang akan datang. Secara simultan pertumbuhan rasio keuangan berhubungan dengan pertumbuhan laba, dan secara parsial variabel Net Profit Margin berhubungan dengan pertumbuhan laba dan variabel Market Book Value tidak berhubungan.

ABSTRACT

The main objective of this research was to analyze the correlation between financial ratio growth and income growth at manufacture company who listed in Indonesia Stock Exchange. Net Profit Margin and Market Book Value was the variable that used as independent variable and growth income was the variable that used as dependent variable.

This test was done used 30 sample of the manufacture company who listed in Indonesia Stock Exchange. Analysis multiple regression technic that being used for financial ratio test to analyze the linier correlation with income growth for one next year. This research was an assosiative causal research where the objective to analyze correlation between one variable and another variable. This research was used purposive sampling technic which technic sampling method. Classic assumption tests that being used were normality test, multicolinearity test, and heterocedastisity test. Hypothesis test that being used were simultan test (F- test), partial test (t – test) and adjusted R square.

The result of this research showed one financial ratio significant proof for used to predictor income growth for one next year. Financial ratio growth have a correlation with income growth simultanly, and for the partially, Net Profit Margin variable have a correlation with income growth and Market Book Value variable haven’t a correlation with income growth.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Penelitian... 5

C. Perumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Pengertian Rasio Keuangan ... 8

2. Jenis-jenis Rasio Keuangan ... 10

b. Penilaian Pasar (Market Based Ratio) ... 12

3. Analisis Rasio Keuangan ... 13

a. Pengertian Analisis Rasio Keuangan ... 13

b. Kegunaan Analisis Rasio Keuangan ... 14

c. Keunggulan dan Keterbatasan Analisis Rasio Keuangan ... 14

4. Laba ... 16

a. Pengertian Laba ... 16

b. Pengertian Pertumbuhan Laba ... 17

B. Tinjauan Penelitian Terdahulu ... 17

C. Kerangka Konseptual ... 21

D. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN A. Jenis Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis dan Sumber Data ... 26

D. Defenisi Operasional dan Pengukuran Variabel Penelitian ... 27

E. Metode Analisis Data ... 29

a. Statistik Deskriptif ... 29

b. Pengujian Asumsi Klasik ... 29

c. Pengujian Hipotesis ... 32

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 35

B. Statistik Deskriptif ... 37

C. Pengujian Asumsi Klasik ... 39

1. Uji Normalitas ... 39

2. Uji Multikolinearitas ... 42

3. Uji Heteroskedastisitas ... 43

4. Uji Autokorelasi... 45

D. Hasil Pengujian Hipotesis ... 47

1. Persamaan Regresi ... 47

2. Hasil Pengukuran Adjusted R2 ... 49

3. Uji Signifikasi Simultan ... 50

4. Uji Signifikansi Parsial ... 52

E. Implikasi Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR TABEL

Nama Halaman

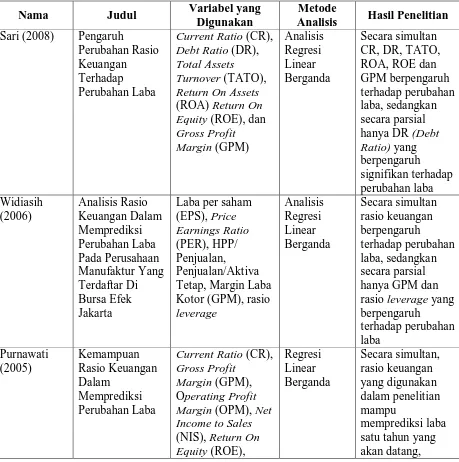

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Daftar Perusahaan Yang Memenuhi Kriteria ... 25

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 28

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 31

Tabel 3.4 Jadwal Penelitian ... 34

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 35

Tabel 4.2 Data Variabel Penelitian ... 36

Tabel 4.3 Statistik Deskriptif ... 38

Tabel 4.4 Hasil Uji Normalitas ... 39

Tabel 4.5 Hasil Uji Normalitas Setelah Transformasi Logaritma Natural ... 41

Tabel 4.6 Hasil Uji Multikolinearitas ... 44

Tabel 4.7 Hasil Uji Glejser………46

Tabel 4.8 Hasil Uji Autokorelasi ... 47

Tabel 4.9 Analisis Hasil Regresi ... 48

Tabel 4.10 Variables Entered/Removed ... 49

Tabel 4.11 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 51

Tabel 4.12 Tabel Hubungan Antar Variabel ... 51

Tabel 4.13 Hasil Uji F ... 52

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual... 22

Gambar 4.1 Grafik Histogram ... 42

Gambar 4.2 Grafik Normal P-Plot ... 43

DAFTAR LAMPIRAN

Nama Halaman

Lampiran i Daftar Perusahaan Manufaktur Yang Memenuhi Kriteria ... 63

Lampiran ii Perhitungan Pertumbuhan Net Profit Margin ... 64

Lampiran iii Perhitungan Pertumbuhan Market Book Value ... 65

Lampiran iv Perhitungan Pertumbuhan Laba ... 66

Lampiran v Data Variabel Penelitian (Sebelum Transformasi) ... 67

Lampiran vi Data Variabel Penelitian (Sesudah Transformasi) ... 68

Lampiran vii Statistik Deskriptif ... 69

Lampiran viii Hasil Uji Normalitas ... 70

Lampiran ix Hasil Uji Multikolinearitas... 72

Lampiran x Hasil Uji Heteroskedastisitas ... 73

Lampiran xi Hasil Uji Autokorelasi ... 74

Lampiran xii Analisis Hasil Regresi ... 75

Lampiran xii Hasil Analisis Koefisien Korelasi Dan Koefisien Determinasi .... 75

Lampiran xii Variables Entered/Removed... 75

Lampiran xiii Hasil Uji R Square ... 76

Lampiran xiii Hasil Hasil Uji F ... 76

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis hubungan pertumbuhan rasio keuangan dengan pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel Net Profit Margin (NPM) dan Market Book Value (MBV) digunakan sebagai variabel independen, sedangkan pertumbuhan laba digunakan sebagai variabel dependen.

Pengujian dilakukan dengan menggunakan sampel sebanyak 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan menggunakan teknik analisis multiple regression dalam menguji rasio keuangan untuk diketahui hubungan liniernya dengan pertumbuhan laba satu tahun yang akan datang. Penelitian ini merupakan jenis penelitian asosiatif kausal yang bertujuan untuk mengetahui hubungan antara satu variabel dengan variabel lainnya. Penelitian ini menggunakan teknik purposive sampling dalam teknik pemilihan sampel. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t) dan adjusted R square.

Hasil penelitian ini menunjukkan bahwa satu rasio keuangan terbukti signifikan untuk digunakan sebagai prediktor pertumbuhan laba satu tahun yang akan datang. Secara simultan pertumbuhan rasio keuangan berhubungan dengan pertumbuhan laba, dan secara parsial variabel Net Profit Margin berhubungan dengan pertumbuhan laba dan variabel Market Book Value tidak berhubungan.

ABSTRACT

The main objective of this research was to analyze the correlation between financial ratio growth and income growth at manufacture company who listed in Indonesia Stock Exchange. Net Profit Margin and Market Book Value was the variable that used as independent variable and growth income was the variable that used as dependent variable.

This test was done used 30 sample of the manufacture company who listed in Indonesia Stock Exchange. Analysis multiple regression technic that being used for financial ratio test to analyze the linier correlation with income growth for one next year. This research was an assosiative causal research where the objective to analyze correlation between one variable and another variable. This research was used purposive sampling technic which technic sampling method. Classic assumption tests that being used were normality test, multicolinearity test, and heterocedastisity test. Hypothesis test that being used were simultan test (F- test), partial test (t – test) and adjusted R square.

The result of this research showed one financial ratio significant proof for used to predictor income growth for one next year. Financial ratio growth have a correlation with income growth simultanly, and for the partially, Net Profit Margin variable have a correlation with income growth and Market Book Value variable haven’t a correlation with income growth.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi dapat didefinisikan sebagai sistem informasi yang

menghasilkan laporan kepada pihak-pihak yang berkepentingan (stakeholders) di

dalam suatu perusahaan mengenai kegiatan ekonomi yang dijalankan oleh

perusahaan serta kondisi perusahaan tersebut. Akuntansi sendiri terdapat berbagai

proses, antara lain: pengidentifikasian, pengukuran, pencatatan, dan

pengkomunikasian informasi ekonomi yang dapat dipakai untuk penilaian dan

pengambilan keputusan oleh pemakai informasi tersebut. Akuntansi dapat

dipahami sebagai penghubung antara kegiatan ekonomi suatu perusahaan dengan

pengambilan keputusan dengan jalan dibuatnya sistem pemrosesan dan

komunikasi yang meringkaskan informasi perusahaan yang sangat banyak ke

dalam bentuk yang lebih mudah dipahami. Informasi akuntansi dapat mengurangi

ketidakpastian dalam pengambilan keputusan oleh para pemakai.

Pemakai data akuntansi secara umum dapat dikelompokkan ke dalam dua

kelompok, yaitu pemakai internal dan pemakai eksternal. Pemakai eksternal

adalah investor atau calon investor yang meliputi pembeli saham atau obligasi,

kreditor atau peminjam dana bank, supplier, dan pemakai–pemakai lain, seperti

karyawan, analis keuangan, pialang saham, pemerintah (berkait dengan pajak),

Pemakai internal mempunyai akses ke informasi akuntansi yang lebih

besar. Faktor pembatas disini adalah kemampuan sistem akuntansi untuk

memberikan informasi yang diperlukan. Semakin baik informasi yang disusun,

berarti semakin banyak informasi yang relevan yang dapat dihasilkan.

Untuk memperoleh informasi keuangan yang relevan dari suatu

perusahaan yang diperlukan oleh stakeholders, maka dibutuhkan informasi

keuangan yang sudah terlebih dahulu dianalisis sehingga akan dapat diambil

keputusan bisnis yang tepat. Analisis yang biasanya dilakukan adalah analisis

keuangan. Analisis keuangan mencoba menghubungkan perkiraan-perkiraan yang

terdapat dalam laporan untuk mengetahui bagaimana kinerja perusahaan.

Dalam melakukan analisis keuangan diperlukan alat analisis keuangan.

Alat analisis keuangan yang paling sering digunakan adalah rasio keuangan.

Rasio keuangan merupakan perbandingan angka-angka dari perkiraan-perkiraan

yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan

dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat

diinterpretasikan untuk mengatahui kondisi keuangan atau kinerja perusahaan.

Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka

hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun

sebelumnya atau dengan rata-rata industri.

Prediksi mengenai kinerja perusahaan di masa depan sangat penting.

Indikator terbaik atas kinerja adalah laba, maka perubahan laba yang diperoleh

akan mengindikasikan adanya peningkatan atau penurunan kinerja perusahaan.

dibandingkan dengan tahun sebelumnya. Ada beberapa faktor yang dapat

mempengaruhi perubahan laba seperti adanya perubahan harga jual, perubahan

unit yang terjual, perubahan beban operasi, dan perubahan komponen-komponen

lainnya dalam laporan laba rugi. Penting bagi pemakai laporan keuangan untuk

mengetahui pertumbuhan laba karena peningkatan laba yang diperoleh perusahaan

akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau

bagi calon investor untuk mengambil keputusan. Bagi manajemen perusahaan,

dengan tumbuhnya laba disuatu perusahaan, evaluasi rasio keuangan dapat

menjadi alat kontrol perusahaan terhadap tahun-tahun berikutnya. Sedangkan

bagi investor, dengan meningkatnya laba dapat menjadi bahan masukan dalam

mengambil keputusan untuk melakukan investasi di perusahaan tersebut.

Hasil perhitungan rasio keuangan akan lebih bermanfaat apabila

digunakan untuk memprediksi kondisi keuangan dan kinerja perusahaan di masa

depan. Sebagai alat analisis keuangan, rasio keuangan dapat digunakan untuk

memprediksi perubahan laba yang diperoleh perusahaan sehingga rasio keuangan

yang lebih baik dibandingkan rata-rata industri atau tahun sebelumnya diharapkan

dapat menunjukkan adanya peningkatan laba. Penelitian mengenai kemampuan

rasio keuangan dalam memprediksi perubahan laba yang dilakukan oleh

Purnawati (2005) menunjukkan bahwa rasio keuangan mampu memprediksi

perubahan laba satu tahun yang akan datang. Analisis rasio keuangan dalam

memprediksi perubahan laba pada perusahaan manufaktur yang dilakukan oleh

Widiasih (2006) menyatakan bahwa perubahan laba mempunyai hubungan

dan kelompok rasio ukuran kebijakan keuangan (leverage). Simamora (2000 :

522) menyatakan “banyak rasio yang sudah terstandardisasi; rasio tersebut sudah

diakui sebagai indikator yang bermanfaat mengenai kinerja keuangan dan

dihitung secara rutin serta dipublikasikan berdasarkan keuangan atau industri oleh

perusahaan-perusahaan analisis keuangan”.

Pada kenyataannya tidak semua rasio mampu memprediksi kemampuan

perusahaan dalam menghasilkan laba. Pengaruh perubahan rasio keuangan

terhadap perubahan laba pada perusahaan makanan dan minuman terkait yang

dilakukan oleh Sari (2008) menunjukkan bahwa secara simultan, menunjukkan

adanya pengaruh antara current ratio, debt ratio, total assets turnover, return on

equity, dan gross profit margin terhadap perubahan laba. Akan tetapi secara

parsial, hanya variabel debt ratio yang memiliki pengaruh terhadap perubahan

laba. Variabel lainnya yaitu current ratio, total assets turnover, return on equity,

dan gross profit margin tidak berpengaruh terhadap perubahan laba pada

perusahaan manufaktur sektor industri barang konsumen.

Hasil penelitian Sari (2008) juga memiliki perbedaan dengan penelitian

yang dilakukan oleh Situmeang (2004) mengenai pengaruh perubahan rasio

keuangan dan tingkat inflasi terhadap perubahan laba karena dalam penelitian

tersebut sales to total assets atau total assets turnover berpengaruh secara

simultan maupun parsial terhadap perubahan laba. Hal ini menunjukkan adanya

ketidakkonsistenan penelitian-penelitian terdahulu mengenai pengaruh beberapa

Berdasarkan uraian diatas, peneliti tertarik untuk meneliti kembali

mengenai kekonsistenan hubungan rasio keuangan dengan pertumbuhan laba

dengan menggunakan variabel yang berbeda dari peneliti sebelumnya. Peneliti

menuangkannya dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul

“Analisis Hubungan Pertumbuhan Rasio Keuangan Dengan Pertumbuhan Laba

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode

2008-2009”.

B. Batasan Penelitian

Adapun batasan penelitian dalam penelitian ini adalah:

1. Rasio yang penulis gunakan dalam penelitian ini adalah rasio penilaian

pasar (Market Book Value) dan rasio rentabilitas (Net Profit Margin).

2. Data yang digunakan adalah laporan keuangan pada tahun 2008 dan 2009

C. Perumusan Masalah

Berdasarkan latar belakang penelitian, maka penulis merumuskan masalah

sebagai berikut:

1. Apakah ada hubungan pertumbuhan Market Book Value dengan

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia Periode 2008-2009?

2. Apakah ada hubungan pertumbuhan Net Profit Margin dengan

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

3. Apakah ada hubungan pertumbuhan Market Book Value dan Net Profit

Margin dengan pertumbuhan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia Periode 2008-2009?

D. Tujuan Penelitian

Adapun tujuan penelitian dalam penelitian ini adalah:

1. Untuk mengetahui apakah pertumbuhan Market Book Value berhubungan

dengan pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia Periode 2008-2009.

2. Untuk mengetahui apakah pertumbuhan Net Profit Margin berhubungan

dengan pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia Periode 2008-2009.

3. Untuk mengetahui apakah pertumbuhan Market Book Value dan Net Profit

Margin berhubungan dengan pertumbuhan laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2008-2009.

E. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga

bagi perusahaan, investor, dan peneliti selanjutnya.

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila

peneliti dimintai pendapat mengenai pengaruh pertumbuhan rasio

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dalam mengambil keputusan bisnis yang berkaitan dengan

pertumbuhan rasio keuangan terhadap pertumbuhan laba di masa yang

akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar

pertimbangan dalam membuat keputusan investasi pada perusahaan

emiten yang terdaftar di Bursa Efek Indonesia.

4. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

bahan referensi untuk penelitian selanjutnya pada bidang analisis laporan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan

laporan keuangan yang dapat berfungsi sebagai alat ukur dalam menilai kinerja

perusahaan. Menurut Harahap (1999 : 297) “rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan yang relevan dan signifikan atau berarti”.

Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi

penyimpangan dalam melaksanakan aktivitas operasional perusahaan. Menurut

Wild, Subramanyam, dan Halsey (2005 : 36) “Rasio merupakan alat untuk

menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan

salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan

tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari

defenisi ini rasio dapat digunakan untuk mengetahui apakah terdapat

penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan

dengan tahun-tahun sebelumnya.

Rasio keuangan menunjukkan hubungan sistematis dalam bentuk

perbandingan antara perkiraan-perkiraan laporan keuangan. Agar hasil

perhitungan rasio keuangan dapat diinterpretasikan, perkiraan-perkiraan yang

perbandingan yang tidak dapat diinterpretasikan adalah perbandingan antara

beban perlengkapan dengan harga saham karena beban perlengkapan tidak ada

kaitannya dengan faktor-faktor yang mempengaruhi harga saham perusahaan

tersebut.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka

diperlukan adanya pembanding. Ada dua metode pembandingan rasio keuangan

perusahaan menurut Syamsuddin (2000 : 39) yaitu:

− Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

− Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

Rasio keuangan merupakan alat utama untuk melakukan analisis keuangan

dan memiliki beberapa kegunaan. Menurut Keomn, Scott, Martin, dan Petty

(2005 : 108)

Rasio keuangan dapat digunakan untuk menjawab setidaknya 4 pertanyaan:

bagaimana tingkat likuiditas perusahaan, apakah manajemen efektif dalam

menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana

perusahaan didanai, apakah pemegang saham biasa mendapat tingkat

pengembalian yang cukup.

Terdapat dua hal penting yang harus diperhatikan ketika melakukan

perhitungan rasio keuangan agar diperoleh hasil perhitungan rasio lebih tepat.

Pertama, untuk beberapa pengecualian, tidak ada ketentuan-ketentuan baku dan cepat untuk komputasi rasio. Kedua, dalam penghitungan banyak rasio, angka-angka laporan laba rugi dibandingkan dengan angka-angka neraca. Karena laporan laba rugi mengacu pada suatu periode waktu dan neraca mengacu pada suatu titik waktu, maka dalam penghitungan rasio-rasio adalah baik untuk menghitung rata-rata untuk angka-angka neraca.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan

kesimpulan yang lebih tepat. Syamsuddin (2000 : 40) mengemukakan beberapa

hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat

analisis.

− Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

− Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

− Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

− Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

2. Jenis-jenis Rasio Keuangan

Dengan menggunakan rasio keuangan sebagai alat ukur untuk menilai

Menurut Harahap (1999 : 301), rasio keuangan yang sering digunakan

adalah:

1. Rasio Likuiditas 2. Rasio Solvabilitas

3. Rasio Profitabilitas / Rentabilitas 4. Rasio Leverage

5. Rasio Aktivitas 6. Rasio Pertumbuhan

7. Market Based (Penilaian Pasar) 8. Rasio Produktivitas.

Dari berbagai macam rasio keuangan diatas, yang menjadi objek penelitian

bagi peneliti adalah dengan menggunakan rasio profitabilitas dan rasio penilaian

pasar.

a. Rasio Profitabilitas / Rentabilitas

Rasio profitabilitas atau sering disebut rentabilitas adalah rasio yang

menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui

semua kemampuan perusahaan dan sumber daya yang ada. Seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang yang dimiliki

perusahaan ataupun anak perusahaan dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

operating ratio.

Rasio profitabilitas (profitability ratio) menurut Van Horne dan

Wachowicz (2005 : 222) adalah “rasio yang menghubungkan laba dari

penjualan dan investasi”. Dari rasio profitabilitas dapat diketahui bagaimana

tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat

harus berada dalam keadaan yang menguntungkan (profitable). Apabila

perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit

bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi

dari pihak luar.

Fokus dari rasio profitabilitas dalam menganalisis kinerja keuangan

dengan pertumbuhan laba yang dilakukan peneliti adalah dengan

menggunakan margin laba bersih atau disebut juga Net Profit Margin.

Net Profit Margin =

Angka ini menunjukan berapa besar persentase pendapatan bersih yang

diperoleh dari setiap penjualan. Besarnya rasio yang didapat menunjukan

bahwa kemampuan suatu perusahaan untuk mendapatkan laba cukup tinggi.

b. Penilaian Pasar (Market Based Ratio)

Rasio ini adalah rasio yang sering dipergunakan di pasar modal. Rasio ini

menggambarkan kondisi atau keadaan prestasi perusahaan di pasar modal.

Indikator ini biasanya dipakai investor untuk mengukur tingkat ketertarikan

terhadap harga saham tertentu. Rasio ini menunjukan perbandingan harga

saham dipasar dengan nilai buku saham tersebut yang di gambarkan di

Neraca. Semakin tinggi rasio yang didapat, maka semakin tinggi pula minat

investor untuk membeli saham tersebut.

Nilai buku (book value) per lembar saham menunjukan aktiva bersih (net

assets) per lembar saham yang dimiliki oleh pemegang saham. Nilai buku per

lembar saham (book value per share) tidak menunjukan ukuran kinerja saham

besar jaminan yang akan diperoleh oleh pemegang saham apabila perusahaan

penerbit saham (emiten) dilikuidasi.

Sedangkan nilai pasar (market value) berbeda dengan nilai buku. Jika

nilai buku merupakan nilai yang dicatat pada saat saham dijual oleh

perusahaan, maka nilai pasar bursa pada saat tertentu ditentukan oleh pelaku

pasar. Nilai pasar ditentukan oleh permintaan dan penawaran saham

bersangkutan di pasar bursa.

Adapun rumus yang dipergunakan dalam menghitung rasio ini adalah:

Market Book Value =

Dengan mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan

dapat diketahui. Pertumbuhan menunjukan investment opportunity set, atau

set kesempatan investasi dimasa yang akan datang. Dengan semakin besarnya

rasio yang diperoleh, artinya pasar percaya bahwa nilai pasar perusahaan

bersangkutan lebih besar dari nilai bukunya. Dan pilihan keputusan investor

untuk berinvestasi akan semakin besar.

3. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan bagian dari analisis keuangan.

Analisis rasio keuangan adalah analisis yang dilakukan dengan

menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan

dalam bentuk rasio keuangan. Menurut Wild, Subramanyam, dan Halsey

(2005 : 36) “analisis rasio (ratio analysis) dapat mengungkapkan hubungan

yang sulit untuk dideteksi dengan mempelajari masing-masing komponen

yang membentuk rasio”.

b. Kegunaan Analisis Rasio Keuangan

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan

perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan

perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan

dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja

perusahaan selama waktu tersebut. Selain itu, dengan membandingkan rasio

keuangan terhadap perusahaan lainnya yang sejenis atau terhadap rata-rata

industri dapat membantu mengidentifikasi adanya penyimpangan.

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok

utama pemakai laporan keuangan yaitu manajer perusahaan, analis kredit, dan

analis saham. Kegunaan rasio keuangan bagi ketiga kelompok utama tersebut

menurut Brigham dan Houston (2006 : 119) adalah sebagai berikut:

1) Manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan,

2) Analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3) Analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

c. Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan

untuk menilai kondisi keuangan dan kinerja perusahaan dibandingkan alat

keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh

Harahap (2006 : 298).

− Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

− Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

− Rasio mengetahui posisi perusahaan di tengah industri lain.

− Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

− Rasio menstandarisir size perusahaan.

− Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

− Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki

keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada

beberapa keterbatasan atau kelemahan analisis rasio keuangan.

− Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

− Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

− Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

− Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

Keterbatasan utama dalam analisis rasio keuangan adalah sulit

membandingkan hasil perhitungan rasio keuangan suatu perusahaan dengan

rata-rata industri. Sebagaimana yang dikemukakan oleh Kieso, Weygandt,

Kritik terbesar atas analisis rasio adalah sulitnya mencapai komparabilitas (comparability) yang tinggi di antara perusahaan-perusahaan dalam industri tertentu. Untuk mencapai komparabilitas di antara perusahaan-perusahaan mengharuskan analis untuk (1) mengidentifikasi perbedaan mendasar yang terdapat dalam prinsip dan prosedur akuntansi yang digunakan dan (2) menyesuaikan saldo untuk mencapai komparabilitas.

4. Laba

a. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild,

Subramanyam, dan Halsey (2005 : 25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban

(expense), keuntungan (gain), dan kerugian (loss). Defenisi dari

elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard

Board dalam Stice, Stice, dan Skousen (2004 : 230).

1) Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

2) Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

4) Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Informasi tentang komponen-komponen laba merupakan hal yang penting

karena kita dapat mengetahui dari mana perusahaan memperoleh labanya.

Informasi tentang komponen-komponen laba akan membantu pemakai laporan

keuangan untuk memprediksi laba dan arus kas di masa depan.

b. Pengertian Pertumbuhan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba

yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup

perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba

yang diperoleh dalam setiap tahunnya. Pertumbuhan laba adalah peningkatan

laba suatu perusahaan pada satu tahun dibandingkan dengan tahun

sebelumnya. Adapun pertumbuhan laba yang dimaksud dalam penelitian ini

adalah pertumbuhan laba bersih.

Pertumbuhan Laba = 100%

Tahun

B. Tinjauan Penelitian Terdahulu

Sari (2008) melakukan penelitian dengan judul pengaruh rasio keuangan

terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia sektor industri barang konsumen. Variabel independen dalam

(DR), Total Assets Turnover (TATO), Return On Assets (ROA) Return On Equity

(ROE), dan Gross Profit Margin (GPM). Sedangkan variabel dependen dalam

penelitian ini adalah perubahan laba. Penelitian dilakukan terhadap 33 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia Sektor Industri Barang

Konsumen dengan menggunakan model analisis regresi linear berganda. Hasil

penelitian secara simultan variabel current ratio, debt ratio, total asset turn over,

return on asset, return on equity dan gross profit margin berpengaruh terhadap

perubahan laba, sedangkan secara parsial hanya variabel debt ratio yang

berpengaruh signifikan terhadap perubahan laba, sedangkan current ratio, total

assset turn over, return on asset, return on equity dan gross profit margin tidak

berpengaruh.

Widiasih (2006) melakukan penelitian untuk menganalisis pengaruh rasio

keuangan dalam memprediksi perubahan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta. Variabel independen dalam penelitian ini adalah

rasio keuangan meliputi: (1) rasio ukuran kinerja terdiri dari: laba per saham

(EPS), dan price earnings ratio (PER); (2) rasio ukuran efisiensi operasi terdiri

dari HPP terhadap penjualan, penjualan terhadap aktiva tetap, dan margin laba

kotor; (3) ukuran kebijakan keuangan terdiri dari rasio leverage. Variabel

dependen dalam penelitian ini adalah perubahan laba relatif dan laba yang

digunakan adalah laba sebelum pajak. Penelitian dilakukan terhadap 76

perusahaan manufaktur yang terdaftar di BEJ dengan menggunakan model

analisis regeresi linear berganda. Hasil penelitian secara simultan, perubahan laba

kelompok rasio ukuran efisiensi operasi (HPP/Persediaan, Penjualan/AT, dan

GPM), dan kelompok rasio ukuran kebijakan keuangan (leverage), sedangkan secara

parsial, hanya dua variabel independen yang berpengaruh secara parsial terhadap

variabel dependen yaitu variabel GPM dan leverage. Variabel independen

lainnya yaitu EPS, PER, perputaran persediaan, dan perputaran aktiva tetap tidak

berpengaruh secara parsial terhadap perubahan laba.

Purnawati (2005) melakukan penelitian untuk menguji kemampuan rasio

keuangan dalam memprediksi perubahan laba. Variabel independen yang

digunakan dalam penelitian ini adalah current ratio (CR), gross profit margin

(GPM), operating profit margin (OPM), net income to sales (NIS), return on

equity (ROE), inventory turnover (ITO), total assets turnover (TATO), dan sales

to current liabilities (SCL). Variabel dependen penelitian ini adalah perubahan

laba relatif dan laba yang digunakan adalah laba bersih setelah pajak, tidak

termasuk extraordinary dan discontinued operation. Penelitian dilakukan

terhadap 53 perusahaan manufaktur yang terdaftar di BEJ dengan menggunakan

analisis regresi linear berganda. Hasil penelitian secara simultan, rasio keuangan

yang digunakan dalam penelitian mampu memprediksi laba satu tahun yang akan

datang, sedangkan secara parsial, rasio ITO, TATO, NIS, dan SCL dapat

digunakan untuk memprediksi perubahan laba satu tahun yang akan datang.

Situmeang (2004) melakukan penelitian untuk menguji pengaruh rasio

keuangan dan tingkat inflasi terhadap perubahan laba pada perusahaan

manufaktur di Bursa Efek Jakarta dengan menggunakan model regresi. Hasil

signifikan terhadap perubahan laba yaitu: sales to total assets, quick assets to

inventory, net profit margin, return on assets, dan return on equity, sedangkan

perubahan tingkat inflasi tidak berpengaruh signifikan terhadap perubahan laba.

Secara simultan, perubahan rasio keuangan dan tingkat inflasi berpengaruh

signifikan terhadap perubahan laba.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

Digunakan

Metode

Analisis Hasil Penelitian Sari (2008) Pengaruh

Perubahan Rasio Keuangan Terhadap Perubahan Laba

Current Ratio (CR), Debt Ratio (DR), Total Assets Turnover (TATO), Return On Assets (ROA) Return On

Laba per saham (EPS), Price Earnings Ratio (PER), HPP/ Penjualan, Penjualan/Aktiva Tetap, Margin Laba Kotor (GPM), rasio leverage rasio leverage yang berpengaruh

Current Ratio (CR), Gross Profit

Nama Judul Variabel yang Digunakan

Metode

Analisis Hasil Penelitian Inventory Turnover parsial, rasio ITO, TATO), NIS, dan SCL dapat

digunakan untuk memprediksi perubahan laba satu tahun yang akan datang

Sales to Total Assets, Quick Assets to Inventory, Net Profit Margin, Return On Assets, dan Return On

Sales to Total Assets, Quick Assets to Inventory, Net Profit Margin, Return On Assets, dan Return On perubahan laba

Sumber: Data diolah penulis, 2010

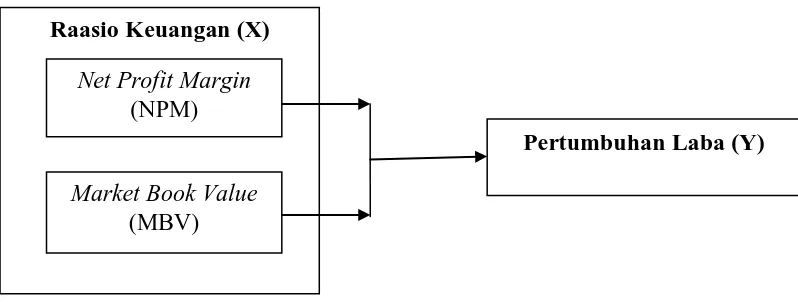

C. Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah rasio

keuangan yang terdiri dari Net Profit Margin (NPM) dan Market Book Value

(MBV). Variabel dependen dalam penelitian ini adalah pertumbuhan laba.

Semakin tinggi NPM, maka menunjukan bahwa perusahaan semakin likuid dan

akan semakin mudah memperoleh pendanaan dari kreditor maupun investor untuk

memperlancar kegiatan operasionalnya sehingga laba dapat meningkat. Dan

semakin tinggi rasio Market Book Value yang diperoleh, berpengaruh pada

dengan meningkatnya minat investor pada suatu perusahaan, maka perusahaan

tersebut dapat berekspansi mengembangkan usahanya yang berujung pada

pertumbuhan laba yang diperoleh.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan

penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada

gambar 2.1.

Gambar 2.1 Kerangka Konseptual

D. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, maka maka

hipotesis dari penelitian ini adalah:

1. Pertumbuhan Market Book Value memiliki hubungan dengan

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia Periode 2008-2009.

2. Pertumbuhan Net Profit Margin memiliki hubungan dengan pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Periode 2008-2009. Raasio Keuangan (X)

Net Profit Margin (NPM)

Pertumbuhan Laba (Y)

3. Pertumbuhan Market Book Value dan Net Profit Margin memiliki

hubungan dengan pertumbuhan laba pada perusahaan manufaktur yang

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55) “populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar (listing) di Bursa Efek Indonesia sampai dengan tahun

2009 yang berjumlah 113 perusahaan.

Menurut Erlina dan Mulyani (2007 : 74) “sampel adalah bagian populasi

yang digunakan untuk memperkirakan karakteristik populasi”. Sampel yang

digunakan dalam penelitian ini ditentukan dengan teknik penentuan sampel secara

purposive sampling. Menurut Jogiyanto (2004 : 79) “pengambilan sampel

bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari

populasi berdasarkan suatu kriteria tertentu”. Beberapa kriteria sampel digunakan

1. perusahaan-perusahaan manufaktur tersebut terdaftar di Bursa Efek

Indonesia pada tahun 2008 dan 2009,

2. perusahaan-perusahaan manufaktur tersebut tidak didelisting pada tahun

2008 dan 2009, dan

3. Perusahaan-perusahaan manufaktur tersebut memiliki pertumbuhan rasio

keuangan (Net Profit Margin dan Market Book Value) dari tahun 2008

sampai 2009.

Perusahaan-perusahaan yang memenuhi kriteria-kriteria tersebut dapat dilihat

dalam tabel 3.1.

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No Perusahaan

22. PT Multi Prima Sejahtera Tbk √ √ √

23. PT Nipress Tbk √ √ √

24. PT Indo Tambang Raya Megah Tbk √ √ √

25. PT Holcim Indonesia Tbk √ √ √

26. PT Semen Gresik Tbk √ √ √

27. PT Sorini Agro Asia Corporindo Tbk √ √ √

28. PT Kimia Farma Tbk √ √ X

29. PT Suparma Tbk √ √ √

30. PT Sumalindo Lestari Jaya Tbk √ √ √

31. PT Indorama Syntetics Tbk √ √ X

32. PT International Nickel Indnesia Tbk √ √ √

33. PT Trias Sentosa Tbk √ √ √

34. PT Tempo Scan Pacific Tbk √ √ √

35. PT Unilever Indonesia Tbk √ √ √

Sumber: Data diolah penulis, 2010

Perusahaan-perusahaan manufaktur yang memenuhi ketiga kriteria

tersebut ada sebanyak 30 perusahaan. Dengan demikian jumlah sampel dalam

penelitian ini adalah sebanyak 30 perusahaan.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro, 2003 : 124).

Data yang digunakan adalah laporan keuangan tahunan perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008 dan 2009.

Data ini merupakan data sekunder yaitu data yang diperoleh dari sumber kedua

atau sumber sekunder dari data yang kita butuhkan (Bungin, 2005 : 122). Data

tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) 2009 dan

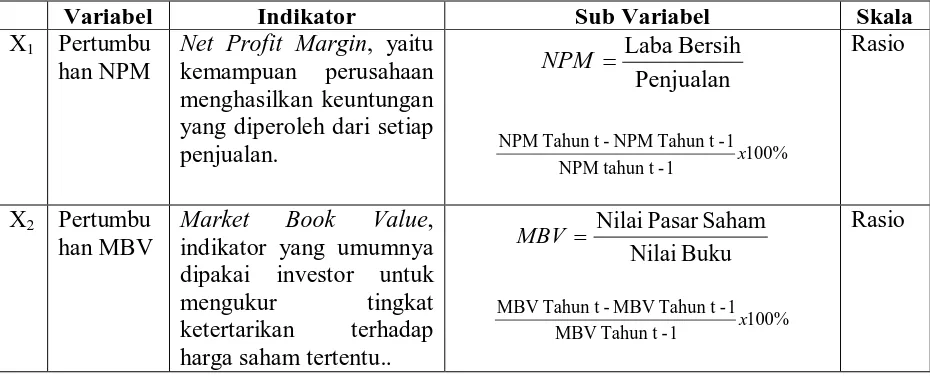

D. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel

independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas)

Variabel independen menurut Sugiyono (2006 : 3) adalah “variabel yang

menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”.

Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan

yang terdiri dari net profit margin dan market book value.

a. Net Profit Margin (NPM)

Net Profit Margin (X1) adalah kemampuan sales / penjualan perusahaan

untuk memperoleh laba (Brigham and Gapenski, 1996:42).

NPM = Laba bersih setelah pajak × 100% Penjualan bersih

Dalam penelitian ini, rumus untuk mengukur pertumbuhan Net Profit

Margin yaitu dengan:

%

Market Book Vakue (X2) adalah perbandingan harga saham dipasar dengan

nilai buku saham tersebut yang di gambarkan di Neraca.

Dalam penelitian ini, rumus untuk mengukur pertumbuhan Market Book

Value yaitu dengan:

%

2. Variabel dependen (terikat)

Variabel dependen menurut Sugiyono (2006 : 3) adalah “variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel

dependen dalam penelitian ini adalah pertumbuhan laba bersih dari setiap

perusahaan yang terpilih menjadi sampel. Pertumbuhan laba perusahaan

menyatakan berapa besar peningkatan laba perusahaan. Rumus untuk

menghitung pertumbuhan laba dinyatakan sebagai berikut:

Pertumbuhan Laba = 100%

Tahun

Definisi operasional dan pengukuran variabel penelitian disajikan dalam

tabel 3.2.

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel Indikator Sub Variabel Skala

X1 Pertumbu

han NPM

Net Profit Margin, yaitu kemampuan perusahaan menghasilkan keuntungan yang diperoleh dari setiap penjualan.

Market Book Value, indikator yang umumnya dipakai investor untuk mengukur tingkat ketertarikan terhadap harga saham tertentu..

Variabel Indikator Sub Variabel Skala Y Pertumbu

han Laba

Perubahan laba, yaitu

peningkatan laba bersih. LabaBersih Tahun t-1 100% 1

Sumber: Data diolah penulis, 2010

E. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena

atau karakteristik dari data (Jogiyanto, 2004 : 163). Statistik deskriptif

memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata

(mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan

statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Pengujian Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi

berganda dengan bantuan software SPSS versi 16 for Windows. Untuk

menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian

asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik

tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas,

dan uji autokorelasi.

a. Uji Normalitas

Menurut Ghozali (2005 : 110) “ uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal”. Cara yang dapat digunakan untuk menguji apakah variabel

melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria

pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas >

0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi

atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis

grafik normal probability plot dan grafik histogram. Dasar pengambilan

keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel independen

(Ghozali, 2005 : 91). Multikolinearitas dapat dideteksi dengan melihat nilai

tolerance dan variance inflation factor (VIF). Nilai cut off yang umum

dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance

<0.10 atau sama dengan nilai VIF >10 (Ghozali, 2005 : 92).

c. Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi

variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis untuk

menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Heteroskedastisitas dilakukuan dengan 2 pendekatan, yaitu:

a) Pendekatan Grafik

b) Pendekatan Statistik

d. Uji Autokorelasi

Menurut Ghozali (2005 : 95) “uji autokorelasi bertujuan menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara

yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah

dengan melakukan uji Durbin Watson. Pengambilan keputusan ada tidaknya

autokorelasi dapat dilihat dalam tabel 3.3.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl

Tidak ada autokorelasi positif

No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 − dl < d < 4

Hipotesis Nol Keputusan Jika Tidak ada korelasi, positif

atau negatif

Tidak ditolak Du < d < 4 − du

Sumber: Ghozali, 2005 : 96

3. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear

berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam

bentuk fungsi perubahan laba.

Y = β0+ β1X1 + β2X2 + e

Y = pertumbuhan laba

β0 = konstanta

X1 = net profit margin

X2 = market to book value

β1, β2 = koefisien regresi

e = variabel pengganggu

a. Adjusted R2

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau

persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1

(0≤ Adjusted R2≤1). Hal ini berarti bila adjusted R2 = 0 menunjukkan tidak

adanya pengaruh antara variabel independen terhadap variabel dependen. Bila

adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya

R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya

pengaruh variabel independen terhadap variabel dependen.

b. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut

Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Uji ini

dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

− jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak dan

− jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

c. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut

Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas / independen secara individual dalam

menerangkan variabel dependen”.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

− jika thitung < ttabel pada α 0.05, maka Hi ditolak dan

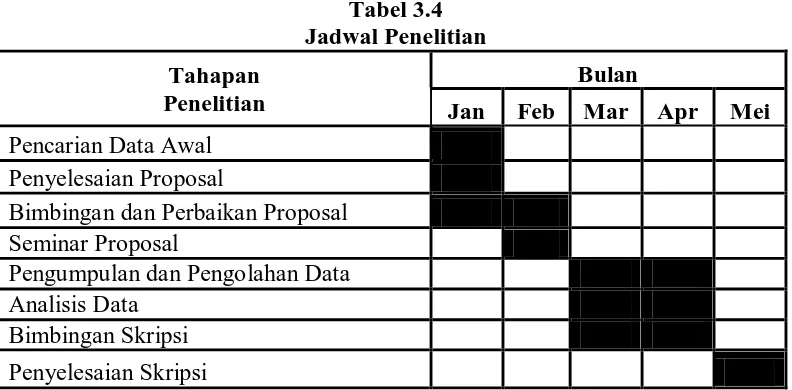

F. Jadwal Penelitian

Tabel 3.4 Jadwal Penelitian Tahapan

Penelitian

Bulan

Jan Feb Mar Apr Mei

Pencarian Data Awal

Penyelesaian Proposal

Bimbingan dan Perbaikan Proposal

Seminar Proposal

Pengumpulan dan Pengolahan Data

Analisis Data

Bimbingan Skripsi

Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Pada tanggal 30 November 2007 Bursa Efek Jakarta (BEJ) dan

Bursa Efek Surabaya (BES) resmi berganti nama menjadi Bursa Efek Indonesia

(BEI). Setelah dilakukan pemilihan sampel dengan teknik purposive sampling

diperoleh 30 perusahaan. Daftar perusahaan berdasarkan tanggal listing di Bursa

Efek Indonesia dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No Stocks Nama Emiten Tanggal Berdiri Tanggal Listing

1 ADMG Polychem Indonesia 25 April 1986 20 Oktober 1993 2 ARNA Arwana Citra Mulia 22 Februari 1993 17 Juli 2001 3 ASII Astra International 20 Februari 1957 04 April 1990

4 AUTO Astra Otoparts 20 september 1991 15 Juni 1998

5 BUDI Budi Acid Jaya 15 Januari 1979 08 Mei 1995

6 ESTI Ever Shine Textile Inds 11 Desember 1973 13 Oktober 1992 7 GDYR Goodyear Indonesia 26 Januari 1917 22 Desember 1980

8 GGRM Gudang Garam 26 Juni 1958 27 Agustus 1990

9 GJTL Gajah Tunggal 24 Agustus 1951 08 Mei 1990

10 HDTX Panasia Indosyntec 06 April 1973 06 Juni 1990

11 IGAR Kageo Igar Jaya 30 Oktober 1975 31 Desember 2008 12 INCI Intanwijaya Internasional 23 April 1982 24 Juli 1990 13 INDF Indofood Sukses Makmur 14 Agustus 1990 14 Juli 1994

14 ELSA Elnusa 25 Januari 1969 06 Februari 2008

15 INTP Indocement Tunggal Prakasa 16 Januari 1985 05 desember 1989 16 KDSI Kedawung Setia Industrial 09 Januari 1973 29 Juli 1996 17 KKGI Resource Alam Indonesia 8 Juli 1981 1 Juli 1991

18 KLBF Kalbe Farma 10 September 1966 30 Juli 1991

19 LPIN Multi Prima Sejahtera 07 Januari 1982 05 Februari 1990

20 NIPS Nipress 24 April 1975 24 Juli 1991

No Stocks Nama Emiten Tanggal Berdiri Tanggal Listing

22 SMCB Holcim Indonesia 15 Juni 1971 10 Agustus 1977

23 SMGR Semen Gresik 25 Maret 1953 08 Juli 1991

24 SOBI Sorini Agro Asia Corporindo 07 Februari 1983 03 Agustus 1992

25 SPMA Suparma 25 Agustus 1976 16 November 1994

26 SULI Sumalindo Lestari Jaya 14 April 1980 21 Maret 1994 27 INCO International Nickel Indnesia 25 Juli 1968 16 Mei 1990

28 TRST Trias Sentosa 23 November 1979 02 Juli 1990

29 TSPC Tempo Scan Pacific 20 Mei 1970 17 Juni 1994

30 UNVR Unilever Indonesia 05 Desember 1933 11 Januari 1982

Sumber : Data diolah penulis, 2010

Periode penelitian dilakukan pada tahun 2009 dengan menggunakan

laporan keuangan emiten pada tahun 2008 dan 2009 dalam menilai pertumbuhan

rasio keuangan dan pertumbuhan laba. Pertumbuhan rasio keuangan dan

pertumbuhan laba dinyatakan dalam persen. Data penelitan secara keseluruhan

berjumlah 30 sampel. Berikut ini akan dijelaskan mengenai data variabel

penelitian yang dianalisis dalam penelitian ini.

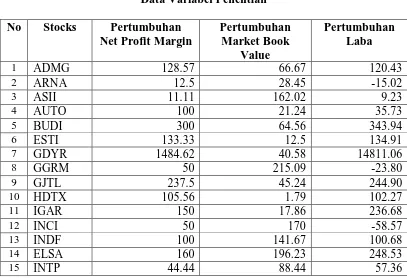

Tabel 4.2

Data Variabel Penelitian No Stocks Pertumbuhan

Net Profit Margin

16 KDSI 300 85.19 83.87

Sumber: Data diolah penulis, 2010

Pada tabel 4.2 menunjukan bahwa pertumbuhan Net Profit Margin

tertinggi adalah PT Goodyear Indonesia Tbk dengan nilai 1484.62 persen dan

terendah adalah PT Tempo Scan Pacific Indonesia dengan nilai pertumbuhan 1.23

persen. Pada variabel Market Book Value nilai pertumbuhan tertinggi adalah PT

Sumalindo Lestari Jaya Tbk dengan nilai 258.57 persen dan terendah adalah PT

Panasia Indosyntec Tbk dengan nilai 1.79 persen. Dan pada variabel

Pertumbuhan Laba nilai tertinggi adalah PT Goodyear Indonesia dengan nilai

14,811.06 persen dan terendah adalah PT Sumalindo Lestari Jaya Tbk dengan

nilai -60.45 persen, artinya bahwa pada tahun 2009 PT Sumalindo Lestari Jaya

Tbk mengalami penurunan laba sebesar 60.45 persen.

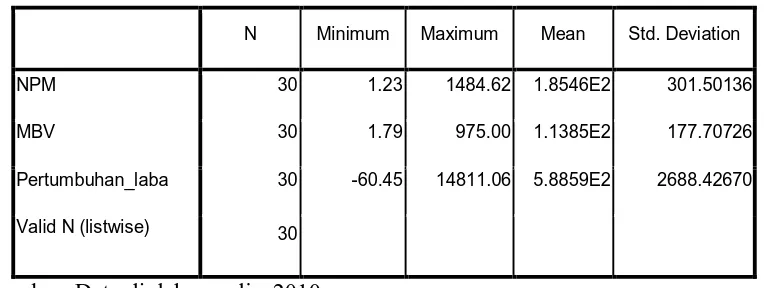

B. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel

Tabel 4.3 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

NPM 30 1.23 1484.62 1.8546E2 301.50136

MBV 30 1.79 975.00 1.1385E2 177.70726

Pertumbuhan_laba 30 -60.45 14811.06 5.8859E2 2688.42670

Valid N (listwise) 30

Sumber: Data diolah penulis, 2010

Tabel 4.3 menunjukan bahwa hanya variabel Pertumbuhan Laba yang

memiliki nilai minus, artinya bahwa suatu perusahaan mengalami penurunan laba

sebesar 60.45 persen pada suatu periode tertentu. Berikut ini perincian data

deskriptiv yang telah diolah:

1. Variabel Net Profit Margin memiliki nilai minimum sebesar 1.23, nilai

maksimum sebesar 1484.62, rata-rata sebesar 1.8546, dan standar deviasi

sebesar 301.50136 dengan jumlah pengamatan sebanyak 30 sampel.

2. Variabel Market Book Value memiliki nilai minimum sebesar 1.79,

maksimum sebesar 975.00, rata-rata sebesar 1.1385, dan standar deviasi

sebesar 177.70726 dengan jumlah pengamatan sebanyak 30 sampel.

3. Variabel pertumbuhan laba memiliki nilai minimum sebesar -60.45,

maksimum sebesar 14811.06, rata-rata sebesar 5.8859 dan standar deviasi

C. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu.

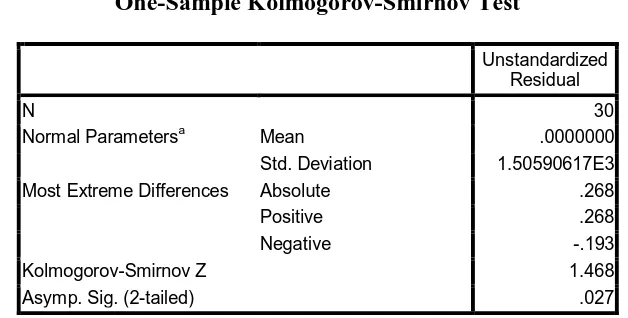

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji apakah

residual berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis.

H0 : Data residua l berdistribusi normal

HA : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0 diterima dan

sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka H0 ditolak atau HA

diterima.

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation 1.50590617E3

Most Extreme Differences Absolute .268

Positive .268

Negative -.193

Kolmogorov-Smirnov Z 1.468

Asymp. Sig. (2-tailed) .027

Dari hasil pengolahan data pada tabel 4.4 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 1.468 dan signifikan pada 0.027. Nilai

siginifikansi lebih kecil dari 0.05, maka H0 ditolak yang berarti data residual

berdistribusi tidak normal. Data yang tidak berdistribusi normal dapat

disebabkan oleh adanya data yang outlier yaitu data yang memiliki nilai yang

sangat menyimpang dari nilai data lainnya. Beberapa cara mengatasi data outlier

menurut Erlina (106 : 2007) yaitu:

− lakukan transformasi data ke bentuk lainnya,

− lakukan trimming, yaitu membuang data outlier

− lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis

melakukan transformasi data ke model logaritma natural (Ln) dari Perubahan

Laba= f(NPM, MBV) menjadi Ln_Perubahan Laba= f(Ln_NPM, Ln_MBV).

Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang

bernilai negatif tidak dapat ditransformasi sehingga menghasilkan missing

values. Setiap data yang terdapat missing values akan dihilangkan dan

diperoleh jumlah sampel yang valid menjadi 25 pengamatan. Kemudian data

diuji ulang berdasarkan asumsi normalitas, berikut ini hasil pengujian dengan

Tabel 4.5

Hasil Uji Normalitas Pada Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Ln_NPM Ln_MBV

Ln_Pertumbuha n_laba

N 30 30 25

Normal Parametersa Mean 4.3016 4.0296 4.4951

Std. Deviation 1.53757 1.27526 1.77699

Most Extreme Differences Absolute .145 .094 .184

Positive .081 .082 .184

Negative -.145 -.094 -.126

Kolmogorov-Smirnov Z .794 .517 .922

Asymp. Sig. (2-tailed) .554 .952 .363

Sumber: Data diolah penulis, 2010

Dari hasil pengolahan data pada tabel 4.5 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0.922 dan signifikan pada 0.363. Nilai signifikansi

lebih besar dari 0.05, maka H0 diterima yang berarti data residual berdistribusi

normal. Setelah data berdistribusi normal dapat dilanjutkan dengan uji asumsi

klasik lainnya. Untuk lebih jelas berikut ini dilampirkan grafik histogram dan

Gambar 4.1 Histogram Sumber : Data diolah penulis, 2010

Grafik histogram pada gambar 4.1 menunjukkan pola distribusi normal

karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian

dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.