SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2009 - 2013

OLEH

ABDUL HADI RIZKI PRADANA 110522140

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ Pengaruh Rasio Keuangan Terhadap

Pertumbuhan Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2009-2013” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Oktober 2014

Yang membuat pernyataan

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan hidayah-Nya serta

shalawat beriring salam penulis panjatkan kepada Nabi Muhammad SAW atas

segala akhlaknya yang mulia.

Skripsi ini berjudul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan

Laba Pada Perusahaan Manufaktur yang Terdaftar Di bursa Efek Indonesia

Periode 2009-2013”. Dalam penyusunan skripsi ini, penulis telah banyak

menerima bantuan dan dukungan dari berbagai pihak baik langsung maupun tidak

langsung. Dengan segala keikhlasan dan kerendahan hati izinkanlah penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak, CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal

Ja’far, M.M, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S-1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

sebagai dosen pembimbing yang telah meluangkan waktu, pikiran dan tenaga

5. Bapak Drs. Rustam, M.Si, Ak, selaku Dosen Penguji dan Bapak Drs. Zainul

Bahri Torong, M.Si, Ak selaku dosen pembanding.

6. Kedua orangtua penulis ayahanda Alm. Muhammad Syafi’i dan ibunda Tuty

Irawaty yang senantiasa melimpahkan cinta dan kasih sayang kepada penulis

serta selalu mendoakan dan mendukung dalam penyelesaian skripsi ini dan

kepada seluruh teman-teman penulis yang telah membantu selama masa

perkuliahan sampai selesainya skripsi ini.

Penulis menyadari skripsi ini masih terdapat kekurangan dikarenakan

keterbatasan kemampuan penulis. Sehingga penulis mengharapkan kritik dan

saran yang bersifat membangun untuk perbaikan. Akhir kata penulis berharap agar

kiranya skripsi ini dapat bermanfaat bagi siapapun yang membacanya.

Medan, Oktober 2014

Abdul Hadi Rizki Pradana

ABSTRAK

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2009 – 2013

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Hipotesis dalam penelitian ini adalah rasio keuangan berpengaruh secara simultan dan parsial terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Pengolahan data dalam penelitian ini menggunakan teknik pengolahan data kuantitatif. Sampel data yang digunakan dalam penelitian ini adalah sebanyak 45 perusahaan dari populasi sebanyak 140 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2009 – 2013. Pengumpulan data sekunder dilakukan dengan mengunggah laporan keuangan yang diperoleh dari internet melalui situs www.idnfinancials.com. Metode analisis data yang digunakan adalah pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan variabel Current Ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return On Equity (ROE), Gross Profit Margin (GPM) berpengaruh secara signifikan terhadap variabel pertumbuhan laba (Y). Secara parsial, hanya variabel Current Ratio (CR) yang berpengaruh secara signifikan terhadap pertumbuhan laba sedangkan variabel Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return On Equity (ROE) dan Gross Profit Margin (GPM) tidak berpengaruh secara signifikan terhadap pertumbuhan laba. Hasil uji Koefisien Determinasi (R-Square) dapat dilihat bahwa kemampuan Current Ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return On Equity (ROE), Gross Profit Margin (GPM) terhadap pertumbuhan laba sebesar 6,1% dan sisanya 93,9% dipengaruhi oleh variabel lain diluar model penelitian ini.

ABSTRACT

Influence of Financial Ratios toward Growth of Profit in Manufacturing Companies Listed in Indonesia Stock Exchange Period 2009 - 2013

The purpose is determining influence of financial ratios toward growth of profit in manufacturing companies listed in Indonesia stock exchange period 2009 – 2013. The hypothesis is influence of financial ratios toward growth of profit in manufacturing companies listed in Indonesia stock exchange period 2009 – 2013 simultaneously and partially.

Processing of the data is using quantitative techniques. The samples are 45 companies from a population of 140 companies listed in Indonesia Stock Exchange and has completed financial statements which have been audited from 2009 – 2013. The collection of data is by uploading the financial statements obtained from www.idnfinancials.com. The method of analysis are the classical assumption testing] and hypothesis testing.

The results showed that variable current ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on Equity (ROE), Gross Profit Margin (GPM) significantly affect toward growth of profit (Y) simultaneously. Partially, only the variable Current Ratio (CR) which significantly affect toward growth of profit, while the variable Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on Equity (ROE) and Gross profit Margin (GPM) aren’t significantly affect toward growth of profit. The Coefficient of Determination (R-Square) which can be seen that the ability of the Current Ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on Equity (ROE), Gross profit Margin (GPM) toward growth of profit only 6.1% and the remaining 93.9% is influenced by other variables outside the model of this research.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

2.4 Tinjauan Penelitian Terdahulu ... 11

2.5 Kerangka Konseptual ... 15

2.6 Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 20

4.3 Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

... 5.2 Keterbatasan Penelitian... 62

5.2 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 13

3.1 Daftar Populasi dan Sampel Penelitian ... ... 21

3.2 Defenisi Operasional dan Pengukuran Variabel ... 30

3.3 Koefisien Korelasi dan Taksiran ... 36

4.1 Sampel Penelitian ... 37

4.2 Statistik Deskriptif ... 39

4.3 Uji Kolmogorov - Smirnov ... 42

4.4 Uji Kolmogorov – Smirnov Setelah Transformasi ... 42

4.5 Tolerance and VIF (Variance Inflation Factor)... 44

4.6 Uji Statistik Glejser ... 46

4.7 Uji Durbin - Watson ... 47

4.8 Uji Runs Test ... 48

4.9 Uji Box-Ljung ... 49

4.10 Regresi Linear Berganda ... 50

4.11 Hasil Uji F ... 53

4.12 Hasil Uji t ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 18

4.1 Grafik Normal Probability Plot ... 43

4.2 Grafik Scatterplot ... 45

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Daftar Sampel Perusahaan ... 66

Lampiran ii Perhitungan Variabel ... 68

Lampiran iii Hasil Output Statistik Deskriptif ... 88

Lampiran iv Hasil Output Uji Normalitas ... 88

Lampiran v Hasil Output Uji Multikolinearitas ... 90

Lampiran vi Hasil Output Uji Heteroskedastisitas ... 90

Lampiran vii Hasil Output Uji Autokorelasi ... 91

ABSTRAK

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2009 – 2013

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Hipotesis dalam penelitian ini adalah rasio keuangan berpengaruh secara simultan dan parsial terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Pengolahan data dalam penelitian ini menggunakan teknik pengolahan data kuantitatif. Sampel data yang digunakan dalam penelitian ini adalah sebanyak 45 perusahaan dari populasi sebanyak 140 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2009 – 2013. Pengumpulan data sekunder dilakukan dengan mengunggah laporan keuangan yang diperoleh dari internet melalui situs www.idnfinancials.com. Metode analisis data yang digunakan adalah pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan variabel Current Ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return On Equity (ROE), Gross Profit Margin (GPM) berpengaruh secara signifikan terhadap variabel pertumbuhan laba (Y). Secara parsial, hanya variabel Current Ratio (CR) yang berpengaruh secara signifikan terhadap pertumbuhan laba sedangkan variabel Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return On Equity (ROE) dan Gross Profit Margin (GPM) tidak berpengaruh secara signifikan terhadap pertumbuhan laba. Hasil uji Koefisien Determinasi (R-Square) dapat dilihat bahwa kemampuan Current Ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return On Equity (ROE), Gross Profit Margin (GPM) terhadap pertumbuhan laba sebesar 6,1% dan sisanya 93,9% dipengaruhi oleh variabel lain diluar model penelitian ini.

ABSTRACT

Influence of Financial Ratios toward Growth of Profit in Manufacturing Companies Listed in Indonesia Stock Exchange Period 2009 - 2013

The purpose is determining influence of financial ratios toward growth of profit in manufacturing companies listed in Indonesia stock exchange period 2009 – 2013. The hypothesis is influence of financial ratios toward growth of profit in manufacturing companies listed in Indonesia stock exchange period 2009 – 2013 simultaneously and partially.

Processing of the data is using quantitative techniques. The samples are 45 companies from a population of 140 companies listed in Indonesia Stock Exchange and has completed financial statements which have been audited from 2009 – 2013. The collection of data is by uploading the financial statements obtained from www.idnfinancials.com. The method of analysis are the classical assumption testing] and hypothesis testing.

The results showed that variable current ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on Equity (ROE), Gross Profit Margin (GPM) significantly affect toward growth of profit (Y) simultaneously. Partially, only the variable Current Ratio (CR) which significantly affect toward growth of profit, while the variable Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on Equity (ROE) and Gross profit Margin (GPM) aren’t significantly affect toward growth of profit. The Coefficient of Determination (R-Square) which can be seen that the ability of the Current Ratio (CR), Cash Ratio (CAR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on Equity (ROE), Gross profit Margin (GPM) toward growth of profit only 6.1% and the remaining 93.9% is influenced by other variables outside the model of this research.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif sumber pendanaan bagi

perusahaan sekaligus sarana investasi bagi para investor. Pasar modal secara

umum dapat diidentikkan dengan sebuah tempat dimana modal

diperdagangkan antara investor dengan orang yang membutuhkan modal

issuer untuk mengembangkan investasi. Dalam Undang-Undang No. 8 tahun

1995, pasar modal didefinisikan sebagai kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Keberadaan pasar modal di Indonesia merupakan salah satu faktor

terpenting dalam ikut membangun perekonomian nasional, terbukti telah

banyak industri dan perusahaan yang menggunakan institusi pasar modal ini

sebagai media untuk menyerap investasi dan media untuk memperkuat posisi

keuangannya.

Membaiknya kinerja pasar modal merupakan barometer bagi sehatnya

perekonomian yang akan menimbulkan kegairahan investor untuk kembali

berinvestasi. Timbulnya anggapan bahwa fluktuasi yang besar pada nilai tukar

sebagai faktor utama yang mampu menjelaskan fluktuasi yang besar pada

Indonesia pada saat krisis ekonomi bukan disebabkan oleh faktor fundamental

semata.

Menghadapi persaingan dalam era globalisasi saat ini setiap

perusahaan dituntut untuk dapat melakukan pengelolaan terhadap

fungsi-fungsi penting yang ada dalam perusahaan secara efektif dan efisien sehingga

perusahaan dapat lebih unggul dalam persaingan yang dihadapi. Dengan

tingginya tingkat return yang diperoleh pemegang saham maka para

pemegang saham akan meningkat. Disamping itu juga bertujuan untuk

mempertahankan kelangsungan hidup perusahaan dan melakukan

pengembangan usahanya (Rakhmawati, 2008).

Financial Accounting Standards Board – FASB (1978), Statement Of

Financial Accounting Concepts No.1, menyatakan bahwa fokus utama laporan

keuangan adalah laba, jadi informasi laporan keuangan seharusnya

mempunyai kemampuan untuk memprediksi laba dimasa depan. Laba

(penghasilan bersih) adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva. Berdasarkan

konsep akuntansi, laba adalah selisih lebih antara pendapatan yang berasal dari

transaksi perusahaan pada periode tertentu dengan biaya yang dikeluarkan

untuk memperoleh pendapatan tersebut. Laba seringkali digunakan sebagai

dasar perpajakan, pengambilan keputusan investasi, prediksi untuk peramalan

laba yang akan datang dan sebagai penilaian kinerja perusahaan.

Para pelaku bisnis dan pemerintah dalam pengambilan keputusan

perusahaan. Dari laporan keuangan, perusahaan dapat memperoleh informasi

tentang performance (kinerja) perusahaan, aliran kas perusahaan dan

informasi lain yang berkaitan dengan laporan keuangan. Oleh karena itu,

analisis laporan keuangan sangat diperlukan untuk memahami informasi

laporan keuangan. Dalam menganalisis dan menilai kondisi keuangan

perusahaan serta prospek pertumbuhan labanya, ada beberapa teknik analisis

yang dapat digunakan. Salah satu alternatif untuk mengetahui apakah

informasi keuangan yang dihasilkan dapat bermanfaat untuk memprediksi

pertumbuhan laba, termasuk kondisi keuangan di masa depan adalah dengan

melakukan analisis rasio keuangan. Analisis rasio keuangan adalah salah satu

cara pemrosesan dan penginterpretasian informasi akuntansi yang dinyatakan

dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu

antara angka yang satu dengan angka yang lain dari suatu laporan keuangan

(Suhardito dkk, 2000).

Laba merefleksikan telah terjadinya proses peningkatan atau

penurunan ekuitas dari berbagai sumber transaksi. Untuk mengukur dan

memprediksi laba perusahaan dapat menggunakan rasio keuangan. Hal ini

menjadikan rasio keuangan dapat menjadi faktor dalam mengevaluasi

keadaan keuangan perusahaan masa lalu, sekarang, dan memproyeksikan

laba yang akan datang (Juliana dan Sulardi, 2003). Selain itu, rasio

keuangan dapat dipakai sebagai sistem peringatan awal terhadap

kemunduran kondisi keuangan dari suatu perusahaan.

kelemahan yang dihadapi perusahaan di bidang keuangan yang pada dasarnya

tidak hanya berguna bagi kepentingan intern perusahaan, melainkan juga bagi

pihak eksternal. Selain itu, rasio keuangan dapat dipakai sebagai sistem

peringatan awal (early warning system) terhadap kemunduran kondisi

keuangan dari suatu perusahaan. Dengan rasio keuangan, investor dapat

dibimbing untuk membuat keputusan atau perimbangan tentang apa yang akan

dicapai oleh perusahaan dan bagaimana prospek yang akan dihadapi di masa

yang akan datang. Seperangkat laporan keuangan utama belum dapat memberi

manfaat maksimal bagi pemakai sebelum pemakai menganalisis laporan

keuangan tersebut lebih lanjut dalam bentuk analisis laporan keuangan yang

didalamnya termasuk analisis terhadap rasio-rasio keuangan. Analisis laporan

keuangan mencurahkan perhatian kepada penghitungan rasio agar dapat

mengevaluasi keadaan financial masa lalu, sekarang, dan memproyeksikan

hasil atau laba yang akan datang. Analisis ini dilakukan dengan mengukur

hubungan antara unsur-unsur tersebut dari tahun ke tahun untuk mengetahui

arah perkembangannya (Thaussie Nurvigia, 2010 : 3).

Terdapat beberapa penelitian yang mengkaitkan pengaruh rasio

keuangan terhadap pertumbuhan laba diantaranya adalah Thaussie Nurvigia

(2010), Analisis Rasio – Rasio Keuangan Terhadap Perubahan Laba pada

Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia. Hasil penelitian

tersebut adalah current ratio, quick ratio, working capital to total asset, debt

to equity ratio, profit margin secara simultan memiliki pengaruh yang

berpengaruh secara signifikan dan negatif, working capital to total asset

berpengaruh signifikan dan positif, debt to equity ratio tidak berpengaruh

secara signifikan dan positif, serta profit margin berpengaruh secara signifikan

dan positif. Indah Widya Ningsih (2010), Pengaruh Rasio Keuangan Terhadap

Pertumbuhan Laba Perusahaan Manufaktur Industri Makanan dan Minuman

Yang Terdaftar Di Bursa Efek Indonesia. Hasil penelitian tersebut adalah

berdasarkan uji simultan current ratio, debt to equity ratio, debt to asset ratio,

total asset turnover, return on equity, return on asset, gross profit margin,

inventory turnover berpengaruh signifikan terhadap pertumbuhan laba,

berdasarkan uji parsial current ratio, total asset turnover, inventory turnover

bepengaruh signifikan, debt to equity ratio, debt to asset ratio, return on asset,

return on equity, gross profit margin tidak bepengaruh signifikan terhadap

petumbuhan laba. Danny Oktanto dan Muhammad Nuryatno (2014), Pengaruh

Rasio Keuangan Terhadap Perubahan Laba pada Perusahaan Manufaktur yang

Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011. Hasil penelitian tersebut

adalah secara parsial quick ratio, total asset turnover, tidak berpengaruh

terhadap perubahan laba, Secara simultan quick ratio, debt to equity ratio,

debt to total asset, total asset turnover, inventory turnover berpengaruh secara

serempak terhadap perubahan laba.

Dari uraian diatas peneliti tertarik untuk mengambil judul penelitian

yaitu “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada

Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2009

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

masalah dalam penelitian ini adalah

1. Apakah current ratio berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2013?

2. Apakah cash ratio berpengaruh secara signifikan terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013?

3. Apakah debt to equity ratio berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2013?

4. Apakah total asset turnover berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2013?

5. Apakah inventory turnover berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2013?

6. Apakah return on equity berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2013?

7. Apakah gross profit margin berpengaruh secara signifikan terhadap

Efek Indonesia periode 2009-2013?

8. Apakah rasio keuangan berpengaruh secara simultan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2013?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh current ratio terhadap pertumbuhan laba

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

2. Untuk mengetahui pengaruh cash ratio terhadap pertumbuhan laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2009-2013.

3. Untuk mengetahui pengaruh debt to equity ratio terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

4. Untuk mengetahui pengaruh total asset turnover terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

5. Untuk mengetahui pengaruh inventory turnover terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

6. Untuk mengetahui pengaruh return on equity terhadap pertumbuhan laba

periode 2009-2013.

7. Untuk mengetahui pengaruh gross profit margin terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

8. Untuk mengetahui pengaruh rasio keuangan terhadap pertumbuhan laba

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi peneliti yaitu, untuk memenuhi persyaratan akademis dan

tambahan wawasan sebagai pengetahuan peneliti tentang masalah yang

di teliti.

2. Bagi peneliti selanjutnya yaitu, untuk bahan pertimbangan dan

informasi yang nantinya dapat memberikan perbandingan dalam

mengadakan peneliti pada bidang yang sama di masa yang akan datang

dan sebagai bahan referensi untuk melakukan pengembangan penelitian

selanjutnya.

3. Bagi investor yaitu, penelitian ini diharapkan dapat dijadikan dasar

pertimbangan dalam membuat keputusan investasi pada perusahaan

BAB II

TINJAUAN PUSTAKA 2.1 Rasio Keuangan

Rasio keuangan menurut Horne dalam Kasmir (2008:104) adalah

indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu angka dengan angka yang lainnya dalam satu periode

maupun beberapa periode.

Rasio keuangan menurut Brigham dan Houston (2006:94),

dirancang untuk membantu dalam mengevaluasi suatu laporan keuangan.

Rasio keuangan menurut Harahap (2006:297) adalah angka yang

diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa

rasio keuangan adalah indeks yang mempunyai hubungan relevan dan

signifikan antara dua angka dalam pos-pos laporan keuangan dengan

membandingkan angka-angka tersebut dalam satu periode atau beberapa

periode dalam rangka membantu mengevaluasi suatu laporan keuangan.

2.2 Jenis Rasio Keuangan

Menurut Kasmir (2009:127), jenis rasio keuangan terdiri dari sebagai berikut:

a. Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Jenis dari rasio likuiditas antara lain:

2. Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan.

3. Rasio Kas (Cash Ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

4. Rasio Perputaran Kas merupakan rasio yang mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.

5. Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. b. Rasio Solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Jenis-jenis rasio solvabilitas antara lain:

1. Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

2. Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

3. Long Term Debt to Equity Ratio merupakan rasio antara utang jangka panjang dengan modal sendiri.

4. Times Interest Earned merupakan rasio untuk mencari jumlah kali perolehan bunga.

5. Fixed Charge Coverage merupakan rasio yang dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa ( lease contract). c. Rasio Aktivitas merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Jenis-jenis rasio aktivitas antara lain:

1. Perputaran Piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini akan berputar dalam satu periode.

2. Perputaran Persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam suatu periode.

3. Perputaran Modal Kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu.

aktiva tetap berputar dalam satu periode.

5. Total Assets Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

d. Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Jenis-jenis rasio profitabilitas antara lain:

1. Profit Margin on Sales merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. 2. Return on Investment merupakan rasio yang menunjukkan

hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

3. Return on Equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

4. Laba Per Lembar Saham Biasa merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

2.3 Laba

Menurut Warren et.al (2005:25), laba bersih atau keuntungan bersih

(net income atau net profit) merupakan kelebihan pendapatan terhadap

beban-beban yang terjadi.

Menurut Wild et.al (2005:25) mendefinisikan laba sebagai berikut:

“Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode yang bersangkutan. Laba merupakan perkiraan atas kenaikan atau penurunan ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.”

Menurut Soemarso (2005:230), laba adalah selisih lebih pendapatan

atas beban sehubungan dengan kegiatan usaha.

2.4 Tinjauan Penelitian Terdahulu

Terdapat beberapa penelitian yang mengkaitkan pengaruh rasio

keuangan terhadap pertumbuhan laba diantaranya adalah Thaussie

Laba pada Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia

yang menggunakan variabel current ratio, quick ratio, working capital to

total asset, debt to equity ratio, profit margin sebagai variabel independen.

Hasil penelitian tersebut adalah current ratio, quick ratio, working capital

to total asset, debt to equity ratio, profit margin secara simultan memiliki

pengaruh yang signifikan terhadap pertumbuhan laba, secara parsial

current ratio tidak berpengaruh secara signifikan dan negatif, working

capital to total asset berpengaruh signifikan dan positif, debt to equity

ratio tidak berpengaruh secara signifikan dan positif, serta profit margin

berpengaruh secara signifikan dan positif. Indah Widya Ningsih (2010),

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Perusahaan

Manufaktur Industri Makanan dan Minuman yang Terdaftar Di Bursa Efek

Indonesia dengan menggunakan variabel Current Ratio, debt to equity

ratio, debt to asset ratio, total asset turnover, return on equity, return on

asset, gross profit margin, inventory turnover sebagai variabel independen.

Hasil penelitian tersebut adalah berdasarkan uji simultan current ratio,

debt to equity ratio, debt to asset ratio, total asset turnover, return on

equity, return on asset, gross profit margin, inventory turnover

berpengaruh signifikan terhadap pertumbuhan laba, berdasarkan uji parsial

current ratio, total asset turnover, inventory turnover berpengaruh

signifikan, debt to equity ratio, debt to asset ratio, return on asset, return

on equity, gross profit margin tidak bepengaruh signifikan terhadap

Pengaruh Rasio Keuangan Terhadap Perubahan Laba pada Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011

dengan menggunakan variabel quick ratio, debt to equity ratio, debt to

total asset, total assetturnover, inventory turnover. hasil penelitian tersebut

adalah secara parsial quick ratio, total asset turnover, tidak berpengaruh

terhadap perubahan laba, secara simultan quick ratio, debt to equity ratio,

debt to total asset, total asset turnover, inventory turnover berpengaruh

secara serempak terhadap perubahan laba.

Berikut adalah penelitian terdahulu yang terlampir pada

3 Danny Oktanto Sumber : Data Diolah

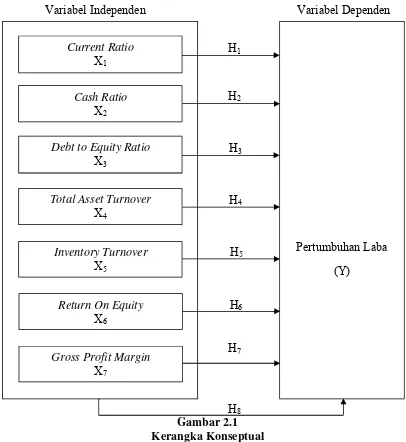

2.5 Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah

rasio keuangan dan yang menjadi variabel dependen adalah pertumbuhan

laba.

Current ratio merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau utang yang

segera jatuh tempo pada saat ditagih secara keseluruhan. Apabila rasio

lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk

membayar utang sehingga laba perusahaan akan rendah karena akan

digunakan untuk membayar utang tersebut.

Rasio kas (Cash Ratio) merupakan alat yang digunakan untuk

mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

karena untuk membayar kewajiban masih memerlukan waktu untuk

menjual sebagian dari aktiva lancar lainnya sehingga berdampak pada laba

perusahaan yang akan berkurang karena kas digunakan untuk membayar

utang jangka pendek tersebut.

Debt to Equity Ratio (DER) merupakan rasio yang digunakan

untuk menilai utang dengan kas dengan membandingkan seluruh utang

termasuk utang lancar dengan seluruh ekuitas. Semakin besar rasio ini,

akan semakin tidak menguntungkan karena semakin besar resiko yang

akan ditanggung karena perusahaan lebih banyak dibiayai oleh utang

sehingga laba perusahaan akan rendah karena diproyeksikan untuk

membayar utang tersebut.

Total Asset Turn Over (TATO) merupakan rasio yang digunakan

untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Apabila rasio ini tinggi, penjualan akan semakin besar sehingga laba yang

akan diperoleh semakin besar dan begitu juga sebaliknya.

Invetory Turn Over (ITO) merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanam dalam persediaan ini berputar

dalam suatu periode. Apabila perputaran persediaan rendah berarti

perusahaan bekerja tidak efisien dan produktif dan banyak barang

persediaan yang menumpuk sehingga penjualan rendah yang berakibat

Return on Equity (ROE) merupakan rasio untuk mengukur laba

bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan

efisiensi pengunaan modal sendiri. Semakin tinggi rasio ini, maka semakin

baik karena laba bersih yang diperoleh semakin tinggi.

Gross Profit Margin (GPM) merupakan rasio yang digunakan

untuk mengukur margin laba atas penjualan. Apabila rasio ini tinggi, maka

laba perusahaan akan semakin tinggi karena rasio ini membandingkan

antara laba dengan penjualan.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan

penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual 2.6 Hipotesis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian mengenai

pengaruh rasio keuangan (Rasio likuiditas, rasio solvabilitas, rasio

aktivitas dan rasio profitabilitas) terhadap perubahan laba pada perusahaan

manufaktur, maka dirumuskan hipotesis sebagai berikut :

H1: Current Ratio berpengaruh secara signifikan terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Current Ratio

X1

Cash Ratio X2

Debt to Equity Ratio X3

Indonesia periode 2009-2013.

H2: Cash Ratio berpengaruh secara signifikan terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2009-2013.

H3: Debt to Equity Ratio berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013

H4: Total Asset Turnover berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H5: Inventory Turnover berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H6: Return On Equity berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H7: Gross Profit Margin berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013.

H8: Rasio Keuangan berpengaruh secara simultan dan parsial terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan yaitu penelitian asosiatif kausal.

Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:90) populasi adalah wilayah generalisasi

yang terdiri atas subjek dan objek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah populasi dari

penelitian ini adalah 140 perusahaan (http://www.idnfinancials.com/).

Menurut Sugiyono (2006 : 96) sampel adalah bagian dari populasi

yang dipergunakan sebagai sumber data yang sebenarnya. Dengan kata lain,

sampel merupakan bagian dari populasi.

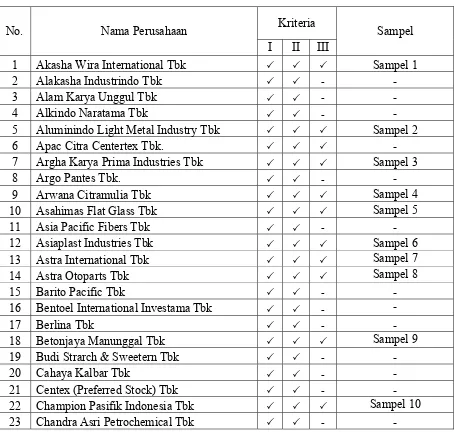

Pengambilan sampel dalam penelitian ini menggunakan teknik

purposive sampling. Menurut Sugiono (2006 : 78) teknik purposive sampling

yaitu teknik penentuan sampel dengan pertimbangan tertentu. Berikut ini

merupakan kriteria pengambilan sampel yang ditetapkan yaitu :

1. Perusahaan manufaktur yang memiliki laporan keuangan lengkap

2. perusahaan manufaktur menerbitkan laporan keuangan secara

berturut-turut dan dinyatakan dalam rupiah (Rp).

3. Perusahaan yang menghasilkan laba selama masa penelitian.

Berdasarkan teknik pengambilan sampel diatas, maka pemilihan

sampel dengan teknik tersebut diatas diperoleh 45 perusahaan yang akan

digunakan sebagai sampel penelitian.

Tabel 3.1.

Daftar Populasi dan Sampel Penelitian

No. Nama Perusahaan Kriteria Sampel

120 Supreme Cable Manufacturing &

No. Nama Perusahaan Kriteria Sampel I II III

130 Toba Pulp Lestari Tbk - -

131 Tri Banyan Tirta Tbk - - 132 Trias Sentosa Tbk Sampel 42 133 Trisula International Tbk - - 134 Ultra Jaya Milk Tbk Sampel 43 135 Unggul Indah Cahaya Tbk. - -

136 Unilever Indonesia Tbk Sampel 44 137 Voksel Electric Tbk Sampel 45 138 Wilmar Cahaya Indonesia Tbk - - 139 Wismilak Inti Makmur Tbk - - 140 Yanaprima Hastapersada Tbk - - Sumber : www.idnfinancials.com

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan

pengolahan lebih lanjut, seperti laporan keuangan konsolidasi beserta laporan

auditor independen.

Menurut Umar (2003:60), “Data sekunder merupakan data primer yang

telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram,

gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak

lain”.

Sumber data diperoleh dari Bursa Efek Indonesia melalui situs

www.idnfinancials.com, www.idx.co.id dan website perusahaan yang diteliti berupa laporan keuangan sampel perusahaan yang dipublikasikan serta harga

Data yang diperoleh adalah kombinasi antara data time series dan data

cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu

skala numerik atau angka.

3.4 Metode Pengumpulan Data

Teknik yang digunakan peneliti untuk mendapatkan data sekunder

adalah studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan laporan keuangan, dan informasi lainnya yang berkaitan

dengan penelitian ini. Data penelitian ini diperoleh dari media internet dengan

cara mengunduh laporan keuangan perusahaan manufaktur dari Bursa Efek

Indonesia.

Tujuan penelitian kuantitatif adalah mengembangkan dan

menggunakan model-model matematis, teori-teori dan/atau hipotesis yang

berkaitan dengan fenomena alam. Proses pengukuran adalah bagian yang

sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang

fundamental antara pengamatan empiris dan ekspresi matematis dari

hubungan-hubungan kuantitatif.

Dalam pengolahan data, peneliti menggunakan bantuan SPSS versi

21.0 untuk menganalisis data baik pengujian asumsi klasik maupun pengujian

hipotesis.

3.5 Definisi Operasional dan Skala Pengukuran Hasil

Defenisi operasional menjelaskan karakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat

digunakan dalam penelitian ini yaitu variabel dependen dan variabel

independen.

1. Variabel Independen

Variabel independen menurut Uma Sekaran (2006 : 117) adalah

variabel yang mempengaruhi variabel dependen, baik secara positif atau

negatif, yaitu jika terdapat variabel independen, variabel dependen juga

hadir, dan dengan setiap unit kenaikan dalam variabel independen,

terdapat pula kenaikan atau penurunan dalam variabel dependen. Variabel

independen dalam penelitian ini adalah Rasio Likuiditas, Rasio

Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas.

a. Rasio Likuiditas

- Rasio Lancar (Current Ratio) menurut Kasmir (2008:134) adalah

rasio untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada

saat ditagih secara keseluruhan. Rumus untuk menghitungnya

adalah:

Current Ratio =

- Rasio Kas (Cash Ratio) menurut Kasmir (2008:138) adalah alat

yang digunakan untuk mengukur seberapa besar uang kas yang

tersedia untuk membayar utang.

Cash Ratio Cash Equivalents or CashCurrent Liabilities

b. Rasio Solvabilitas

- Debt to Equity Ratio menurut Kasmir (2008:158) adalah rasio

yang digunakan untuk menilai utang dengan ekuitas. Rumus untuk

menghitungnya adalah:

c. Rasio Aktivitas

- Total Assets Turnover menurut Kasmir (2008:185) adalah rasio

yang digunakan untuk mengukur perputaran semua aktiva yang

dimiliki perusahaan dan mengukur berapa jumlah penjualan yang

diperoleh dari tiap rupiah aktiva. Rumus untuk menghitungnya

adalah:

- Perputaran Persediaan (Inventory Turnover) menurut Kasmir,

(2008:180) adalah rasio yang digunakan untuk mengukur berapa

kali dana yang ditanam dalam persediaan ini berputar dalam suatu

periode. Rumus untuk menghitungnya adalah:

d. Rasio Profitabilitas

- Return on Equity menurut Kasmir (2008:204) adalah rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri. Rumus

untuk menghitungnya adalah:

- Gross Profit Margin menurut Kasmir (2008:199) adalah salah satu

rasio yang digunakan untuk mengukur margin laba atas penjualan.

Rumus untuk menghitungnya adalah:

2. Variabel Dependen

Variabel dependen menurut Uma Sekaran (2006 : 116) merupakan

variabel utama yang menjadi faktor yang berlaku dalam investigasi.

Variabel dependen merupakan variabel yang menjadi perhatian utama

peneliti. Variabel dependen dalam penelitian ini adalah pertumbuhan laba

bersih dari setiap perusahaan yang dipilih menjadi sampel. Pertumbuhan

laba perusahan menyatakan berapa besar peningkatan laba perusahaan.

Pertumbuhan laba dapat diterjemahkan dengan skala rasio sebagai berikut:

∆

Keterangan :

∆ = Pertumbuhan Laba

= Laba tahun sebelumnya

Penelitian ini menggunakan skala pengukuran hasil sebagai berikut :

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

No Variabel Definisi Operasional Indikator Skala

1 Current Ratio

Besar uang kas yang tersedia untuk membayar utang

Cash Equivalents + Cash

Current Liabilities Rasio

3 Debt to Equity Ratio menilai utang dengan ekuitas

Total Liabilities

Total Equity Rasio

4 Total Assets Turnover

Total Asset Rasio

5 Inventory Turnover

berapa kali dana

Total Inventory Rasio

6 Return on Equity

laba bersih sesudah pajak dengan modal

sendiri

Net Income

Total Equity Rasio 7 Gross Profit

Margin

margin laba atas penjualan

Sales- Cost Of Good Sold

3.6 Metode Analisis Data 1. Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah

model analisis regresi linear berganda dengan bantuan software SPSS

21.0. Sebelum melakukan pengujian hipotesis memerlukan pengujian

asumsi klasik yang meliputi :

a. Uji Normalitas

Menurut Ghozali (2005 : 110) “uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal”. Cara yang dapat digunakan untuk

menguji apakah variabel pengganggu atau residual memiliki distribusi

normal adalah dengan melakukan uji Kolmogorov-Smirnov terhadap

model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai

signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi

normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka

residual tidak memiliki distribusi normal. Selain itu, uji normalitas

juga dapat dilakukan dengan melakukan analisis grafik normal

probability plot dan grafik histogram. Dasar pengambilan keputusan

dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal menunjukkan pola distribusi normal, maka model

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas menurut Ghozali (2005 : 91) bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar

variabel independen. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Multikolinearitas dapat

dideteksi dengan melihat nilai tolerance dan variance inflation factor

(VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai

VIF >10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas menurut Ghozali (2005 : 105) bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain”. Model

regresi yang baik adalah tidak terjadi heteroskedastisitas.

Beberapa cara untuk mendeteksi problem heteroskedastisitas pada

model regresi menurut Hengky & Selva (2013 : 66) antara lain yaitu:

1) Dengan melihat grafik scatterplot, yaitu ploting titik-titik menyebar

secara acak dan tidak berkumpul pada satu tempat, maka dapat

2) Dengan melakukan uji statistik glejser yaitu dengan

mentransformasi nilai resudial menjadi obsolut resudial dan

meregresnya dengan variabel independen dalam model (Gujarati

dan Poter 2010). Jika diperoleh nilai signifikansi untuk variabel

independen > 0.05, maka dapat disimpulkan bahwa tidak terdapat

problem heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2005 : 95) bertujuan

menguji apakah dalam model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya)”.

Menurut Sunyoto (2009:91) pengambilan keputusan ada

tidaknya autokorelasi adalah sebagai berikut:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2 berarti tidak ada

autokorelasi.

3. Angka D-W (pada output Model Summary) di atas +2 berarti

ada autokorelasi negatif.

Beberapa cara lain yang dapat digunakan untuk mendeteksi ada

tidaknya problem autokorelasi pada model regresi menurut Hengky &

Selva (2013 : 73) yaitu :

Uji Runs Test dan uji Box-Ljung. Pada uji statistik Runs Test

data kita memenuhi asumsi klasik autokorelasi. Dan pada uji

Box-Ljung jika dari 16 lag yang dihasilkan terdapat dua lag atau lebih yang

nilainya signifikan, maka dapat disimpulkan bahwa data kita tidak

terjadi problem autokorelasi.

2. Uji Hipotesis

Penelitian ini menggunakan analisis regresi berganda (Multiple

Regression Analysis). Analisis regresi linier berganda ini digunakan

untuk menguji hipotesis pengaruh rasio keuangan terhadap pertumbuhan

laba. Model dalam penelitian ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ b5X5 + b6X6 + b7X7 + e

Keterangan :

Y : Pertumbuhan Laba

a : Kontansta

b : Koefisien

X1 : Current Ratio

X2 : Cash Ratio

X3 : Debt to Equity Ratio

X4 : Total Asset Turnover

X5 : Inventory Turnover

X6 : Return On Equity

X7 : Gross Profit Margin

a. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F

test. Menurut Ghozali (2005 : 84) “ uji statistik F pada dasarnya

menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan

membandingkan signifikansi F hitung dengan ketentuan:

jika F hitung < F tabel pada α 0.05, maka H1 ditolak dan

jika F hitung > F tabel pada α 0.05, maka H1 diterima.

b. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test.

Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel penjelas/

independen secara individual dalam menerangkan variabel dependen”.

Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan

ketentuan:

jika t hitung < t tabel pada α 0.05, maka H1ditolak dan

jika t hitung > t tabel pada α 0.05, maka H1 diterima.

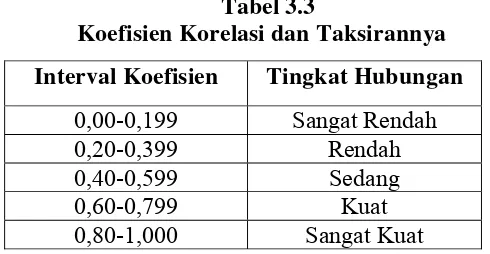

c. Uji Koefisien Determinasi

Setelah koefisien korelasi diketahui, maka selanjutnya adalah

menghitung koefisien determinasi yaitu untuk mengetahui seberapa

Adapun pedoman untuk memberikan interpretasi koefisien

korelasi atau seberapa besar pengaruh variabel-variabel bebas terhadap

variabel terikat digunakan pedoman yang dikemukakan oleh Sugiyono

(2010:214) sebagai berikut:

Tabel 3.3

Koefisien Korelasi dan Taksirannya Interval Koefisien Tingkat Hubungan

BAB IV

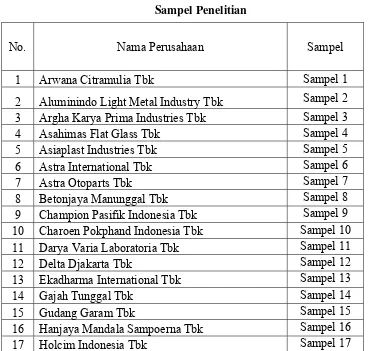

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia Indonesia tahun 2009-2013 dengan jumlah

populasi berjumlah 140 perusahaan. Jumlah sampel data yang digunakan

dalam penelitian ini adalah sebanyak 45 perusahaan.

Berikut ini adalah 45 perusahaan manufaktur sebagai sampel yang

digunakan penelitian ini:

Tabel 4.1. Sampel Penelitian

No. Nama Perusahaan Sampel

1 Arwana Citramulia Tbk Sampel 1

No. Nama Perusahaan Sampel

18 Indo Acidatama Tbk Sampel 18 19 Indocement Tunggal Prakarsa Tbk Sampel 19 20 Indofood Sukses Makmur Tbk Sampel 20 21 Indospring Tbk Sampel 21 22 JAPFA Comfeed Indonesia Tbk Sampel 22 24 Kedawung Setia Industrial Tbk Sampel 24 25 Mandom Indonesia Tbk Sampel 25 26 Kimia Farma (Persero) Tbk Sampel 26 27 Mayora Indah Tbk Sampel 27

28 Merck Tbk Sampel 28

29 Multi Bintang Indonesia Tbk Sampel 29 30 Multi Prima Sejahtera Tbk Sampel 30 31 Mustika Ratu Tbk Sampel 31 32 Nippon Indosari Corporindo Tbk. Sampel 32

33 Nipress Tbk Sampel 33

34 Pelangi Indah Canindo Tbk Sampel 34 35 Pyridam Farma Tbk Sampel 35 36 Selamat Sempurna Tbk Sampel 36 37 Sepatu Bata Tbk Sampel 37 38 Siantar TOP Tbk Sampel 38 39 Supreme Cable Manufacturing & Commerce Tbk Sampel 39 40 Surya TOTO Indonesia Tbk Sampel 40 41 Tempo Scan Pacific Tbk Sampel 41 42 Trias Sentosa Tbk Sampel 42 43 Ultra Jaya Milk Tbk Sampel 43 44 Unilever Indonesia Tbk Sampel 44 45 Voksel Electric Tbk Sampel 45

Sumber : Bursa Efek Indonesia

4.2. Analisis Hasil Penelitian

Dengan jumlah sampel 45 perusahaan maka total pengamatan yang

digunakan dalam penelitian ini adalah 45 x 5 tahun = 225 observasi. Berikut

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 225 .21 11.74 2.4738 1.79598 CAR 225 .36 537.55 66.5642 92.35758 DER 225 7.98 843.08 88.3325 81.21319 TATO 225 39.33 1226.09 133.2241 87.01986 ITO 225 1.08 265.53 7.5920 20.73284 ROE 225 .71 4306.76 42.4671 287.08060 GPM 225 -.86 92.35 29.9300 16.68778 LABA 225 -725.22 151649.69 827.9827 10168.37809 Valid N (listwise) 225

Sumber : Data diolah

Berdasarkan hasil penelitian diketahui bahwa variabel Current Ratio

memiliki nilai minimum 0.21, nilai maksimum 11.74, nilai mean (nilai

rata-rata) 2.4738 dan standar deviasi adalah 1.79598. Variabel Cash Ratio

memiliki nilai minimum 0.36, nilai maksimum 537.55, nilai mean (nilai

rata-rata) 66.5642 dan standar deviasi 92.35758. Variabel Debt to Equity

Ratio memiliki nilai minimum 7.98, nilai maksimum 843.08, nilai mean

(nilai rata-rata) 88.3325 dan standar deviasi 81.21319. Variabel Total Asset

Turnover memiliki nilai minimum 39.33, nilai maksimum 1226.09, nilai

mean (nilai rata-rata) 133.2241 dan standar deviasi 87.01986. Variabel

Inventory Turnover memiliki nilai minimum 1.08, nilai maksimum 265.53,

nilai mean (nilai rata-rata) 7.5920 dan nilai standar deviasi 20.73284.

Variabel Return On Equity memiliki nilai maksimum 0.71, nilai maksimum

151649.69, nilai mean (nilai rata-rata) 42.4671 dan standar deviasi

nilai maksimum 92.35, nilai mean (nilai rata-rata) 29.9300 dan standar

deviasi 16.68778. Variabel Laba memiliki nilai minimum 725.22, nilai

maksimum 151649.69, nilai mean (nilai rata-rata) 827.9827 dan standar

deviasi 10168.37809.

4.2.1. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis

regresi memerlukan pengujian asumsi klasik sebelum melakukan

pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian

asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

4.2.1.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah

residual data dari model regresi linear memiliki distribusi

normal atau tidak. Uji statistik yang dapat digunakan untuk

menguji apakah residual data berdistribusi normal adalah uji

statistik non parametric Kolmogorov-Smirnov (K-S) dengan

membuat hipotesis.

H0 : Data residual berdistribusi normal

HA : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0

diterima atau HA ditolak dan sebaliknya jika nilai signifikansi

Tabel 4.3 Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Diolah

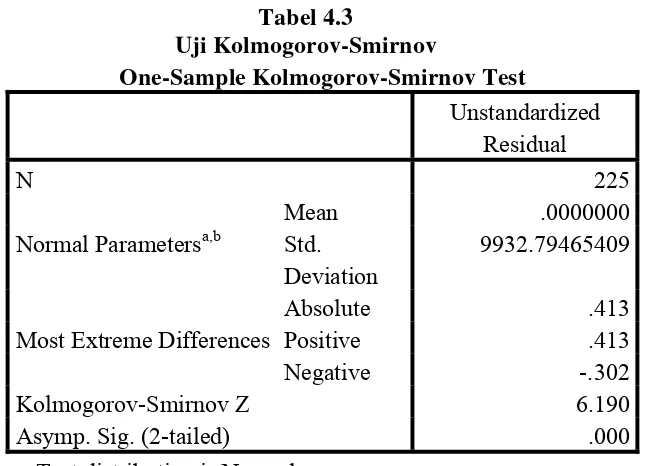

Dari hasil pengolahan data pada tabel 4.3 diperoleh

besarnya nilai Kolmogorov-Smirnov adalah 6.190 dan signifikan

pada 0.000. Nilai siginifikansi lebih kecil dari 0.05, maka H0

ditolak yang berarti data residual berdistribusi tidak normal.

Data yang tidak berdistribusi normal dapat disebabkan oleh

adanya data yang outlier yaitu data yang memiliki nilai yang

sangat menyimpang dari nilai data lainnya. Beberapa cara

mengatasi data outlier menurut Erlina (2007:106) yaitu:

- lakukan transformasi data ke bentuk lainnya

- lakukan trimming, yaitu membuang data outlier, dan

- lakukan winsorizing, yaitu mengubah nilai data yang outlier

ke suatu nilai tertentu.

dilakukan transformasi data ke model logaritma natural (Ln)

dari Pertumbuhan Laba = f(CR, CAR, DER, TATO, ITO, ROE,

GPM) menjadi Ln_Pertumbuhan Laba = f(Ln_CR, Ln_CAR,

Ln_DER, Ln_TATO, Ln_ITO, Ln_ROE, Ln_GPM).

Transformasi data ke dalam bentuk logaritma natural

menyebabkan data yang bernilai negatif tidak dapat

ditransformasi sehingga menghasilkan missing values. Setiap

data yang terdapat missing values akan dihilangkan dan

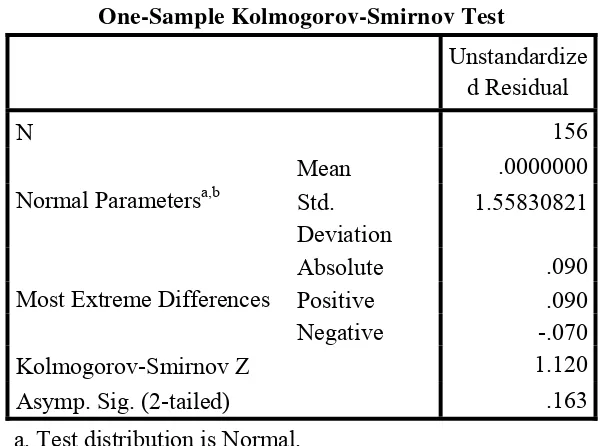

diperoleh jumlah sampel yang valid menjadi 156 pengamatan.

Kemudian data diuji ulang berdasarkan asumsi normalitas,

berikut ini hasil pengujian dengan Kolmogorov-Smirnov.

Tabel 4.2. Kolmogorov-Smirnov Z 1.120 Asymp. Sig. (2-tailed) .163

Dari hasil uji Kolmogorov-Smirnov di atas diperoleh

nilai Kolmogorov-Smirnov adalah 1.120 dan nilai Asymp. Sig.

(2-tailed) sebesar 0.163. Karena Asymp. Sig. (2-tailed) > 0.05,

maka dapat disimpulkan bahwa data terdistribusi normal.

Setelah data berdistribusi normal dapat dilanjutkan uji asumsi

klasik lainnya yaitu dengan melihat grafik probability plot.

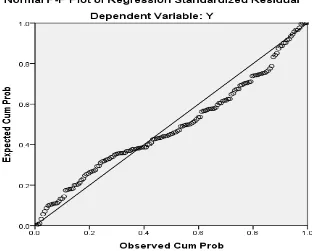

Gambar 4.1.

Grafik Normal Probability Plot Sumber : Data Diolah

Dari grafik normal probability plot di atas dapat dilihat

bahwa titik-titik plot menyebar di sekitar garis diagonal. Hal ini

dapat disimpulkan bahwa data yang digunakan terdistribusi normal

4.2.1.2. Uji Multikolinearitas

Pengujian terhadap asumsi klasik multikolinearitas bertujuan

untuk mengetahui apakah ada atau tidaknya korelasi antara variabel

independen dalam model regresi. Cara umum yang digunakan untuk

mendeteksi ada tidaknya problem multikolinearitas adalah dengan

melihat nilai Tolerance dan VIF (Variance Inflation Factor).

Berikut ini hasil uji multikolinearitas.

Tabel 4.3.

Tolerance dan VIF (Variance Inflation Factor)

Coefficientsa

a. Dependent Variable: Y

Sumber : Data Diolah

Dari hasil uji multikolinearitas dapat dilihat bahwa tidak ada

satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan

tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Dari

hasil uji ini maka dapat disimpulkan bahwa semua variabel bebas

4.2.1.3.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah variance

dari residual satu pengamatan ke pengamatan yang lainnya berbeda

atau tetap. Ada beberapa cara untuk mendeteksi problem

heteroskedastisitas yaitu dengan grafik scatterplot dan uji statistik

glejser. Berikut ini hasil uji heteroskedastisitas.

Gambar 4.3. Grafik Scatterplot

Dari grafik scatterplot di atas dapat terlihat titik-titik

jelas serta tersebar baik diatas maupun dibawah angka nol pada

sumbu y. Hal ini mengindikasikan bahwa pada data tidak terjadi

problem heteroskedastisitas sehingga memenuhi asumsi klasik

heteroskedastisitas. Namun analisis menggunakan grafik scatterpolt

memiliki kelemahan karena tergantung pada jumlah sampel. Oleh

karena itu dibutuhkan teknik lain yang lebih akurat untuk

mendeteksi ada atau tidak problem heteroskedastisitas yaitu dengan

melakukan uji statistik glejser.

Tabel 4.4. Uji Statistik Glejser

Sumber : Data Diolah

Dari hasil uji glejser di atas diperoleh nilai signifikansi

untuk semua variabel > 0.05. Oleh karena itu, dapat disimpulkan

bahwa data memenuhi asumsi klasik heteroskedastisitas. Coefficientsa

4.2.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam

model regresi linear ada korelasi antara kesalahan pengganggu pada

satu pengamatan ke pengamatan yang lainnya. Ada beberapa cara

yang dapat digunakan yaitu dengan melakukan uji statistik

Durbin-Watson dan uji Runs Test. Berikut ini hasil uji autokorelasi.

Tabel 4.5. Uji Durbin-Watson Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .322a .103 .061 1.59473 1.557 a. Predictors: (Constant), X7, X4, X5, X1, X6, X2, X3

b. Dependent Variable: Y

Dari hasil analisis di atas diperoleh nilai DW statistik

sebesar 1.557. Jumlah variabel yang digunakan ada sembilan (k = 8)

dengan sampel n = 156, maka diperoleh nilai DW tabel sebesar

1.852. Karena nilai DW statistik lebih kecil dari nilai DW tabel

yaitu 1.557 < 1.852, maka dapat disimpulkan bahwa data memiliki

problem autokorelasi. Selanjutnya dilakukan uji Runs Test untuk

Tabel 4.6. Uji Runs Test

Runs Test

Unstandardized Residual

Test Valuea -.19239 Cases < Test Value 78

Dari hasil uji statistik Runs Test di atas diperoleh nilai

signifikansi 0.520. Artinya nilai signifikansi 0.520 > 0.05, maka

dapat disimpulkan bahwa data tidak terdapat problem autokorelasi,

dan selanjutnya untuk meyakinkan apakah data tidak terdapat

problem autokorelasi dilakukan Uji Box-Ljung.

Tabel 4.7. Uji Box-Ljung

Autocorrelations Series: Unstandardized Residual

8 .068 .066 38.039 8 .000 9 .055 .065 38.744 9 .000 10 .175 .065 45.984 10 .000 11 .058 .065 46.795 11 .000 12 -.016 .066 46.853 12 .000 13 .085 .066 48.514 13 .000 14 .148 .065 53.639 14 .000 15 .003 .063 53.642 15 .000 16 .023 .064 53.774 16 .000

a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation.

Dari hasil Uji Box-Ljung di atas terdapat lebih dari dua lag

yang mempunyai nilai signifikansi kurang dari 0.05 sehingga dapat

disimpulkan bahwa data tidak terdapat problem autokorelasi. Hasil

uji Box-Ljung ini konsisten dengan uji run test.

4.2.2. Pengujian Hipotesis

4.2.2.1. Model Analisis Regresi

Analisis regresi linear berganda merupakan teknik

analisis regresi yang dapat digunakan untuk menguji pengaruh

beberapa variabel independen terhadap satu variabel dependen.

Berikut ini hasil regresi linear berganda.

Tabel 4.10

Regresi Linear Berganda Coefficientsa Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.296 2.517 1.309 .192

X1 -.957 .363 -.367 -2.639 .009

X2 .255 .134 .234 1.896 .060

X3 .038 .317 .018 .119 .906

X4 .233 .360 .058 .647 .519

X5 -.010 .184 -.005 -.057 .955

X6 -.021 .232 -.009 -.089 .930

X7 -.362 .307 -.121 -1.176 .241

a. Dependent Variable: Y Sumber : Data Diolah

Berdasarkan penjelasan dari pengujian asumsi klasik

sebelumnya, model regresi dalam penelitian ini telah diubah

menjadi model logaritma natural, sehingga beta dan koefisien

regresi berdasarkan hasil analisis regresi dinyatakan dalam

bentuk fungsi Ln_PL.

Dari hasil penelitian diatas maka persamaannya dapat

ditulis sebagai berikut:

Y = 3,296 – 0,957 X1+ 0,255 X2 + 0,038 X3 + 0,233 X4 – 0,010 X5 - 0,021 – 0,362 X7

Dari persamaaan regresi dijelaskan sebagai berikut:

1. Konstanta sebesar 3.296 artinya jika CR, CAR, DER,

TATO, ITO, ROE, GPM dianggap konstan atau nol maka

pertumbuhan laba meningkat sebesar 3.296 %.

2. Nilai koefisien current ratio sebesar -0.957 artinya setiap

kenaikan sebesar 1% current ratio maka pertumbuhan laba

akan turun sebesar 0,957%.

3. Nilai koefisien cash ratio sebesar 0.255 artinya setiap

kenaikan sebesar 1% cash ratio maka pertumbuhan laba

akan meningkat sebesar 0,255%.

4. Nilai koefisien debt to equity ratio sebesar 0.038 artinya

setiap kenaikan sebesar 1% debt to equity ratio maka

pertumbuhan laba akan meningkat sebesar 0,038%.

5. Nilai koefisien total asset turnover sebesar 0.233 artinya

setiap kenaikan sebesar 1% total asset turnover maka

6. Nilai koefisien inventory turnover sebesar -0.010 artinya

setiap kenaikan sebesar 1% inventory turnover maka

pertumbuhan laba akan turun sebesar 0,010%.

7. Nilai koefisien return on equity sebesar -0.021 artinya setiap

kenaikan sebesar 1% return on equity maka pertumbuhan

laba akan turun sebesar 0,021%.

8. Nilai koefisien gross profit margin sebesar -0.362 artinya

setiap kenaikan sebesar 1% return on equity maka

pertumbuhan laba akan turun sebesar 0,362%.

4.2.2.2. Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua

variabel independen yang dimasukkan dalam model regresi

mempunyai pengaruh secara simultan terhadap variabel

dependen atau tidak. Jika nilai signifikansi yang dihasilkan uji

F p < 0,05, maka dapat disimpulkan bahwa semua variabel

independen secara simultan berpengaruh signifikan terhadap

Tabel 4.8 Hasil Uji F

ANOVAa

Model Sum of Squares

df Mean Square F Sig.

1

Regression 43.392 7 6.199 2.437 .022b Residual 376.390 148 2.543

Total 419.782 155

a. Dependent Variable: Y

b. Predictors: (Constant), X7, X4, X5, X1, X6, X2, X3

Berdasarkan nilai statistik pada hasil analisis di atas,

dapat dilihat bahwa nilai F hitung sebesar 2,437 dengan nilai

signifikansi 0.022. Dengan menentukan level of significant =

5% (0,05) dan degree of freedom untuk df1 = 7 dan df2 = 156

maka diperoleh nilai (F tabel = 2,07).

Oleh karena 2,437 > 2,07 atau F hitung > F tabel, maka

H0 ditolak dan H1 diterima. Dengan nilai signifikansi lebih

kecil yaitu 0.001 < 0.05, maka dapat disimpulkan bahwa

variabel Current Ratio (CR), Cash Ratio (CAR), Debt to Equity

Ratio (DER), Total Assets Turnover (TATO), Inventory

Turnover (ITO), Return On Equity (ROE), Gross Profit Margin

(GPM) secara simultan berpengaruh terhadap variabel

pertumbuhan laba (Y).

4.2.2.3. Uji Signifikansi Parsial (Uji t)

Uji t pada dasarnya bertujuan untuk mengetahui secara