SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN

LABA PADA PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

ROSELINA PAKPAHAN

070503121

PROGRAM STUDI STRATA SATU AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Pengaruh Rasio Keuangan Terhadap

Perubahan Laba pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”,

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Agustus 2011 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa yang telah memberikan rahmat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “ Pengaruh Rasio Keuangan terhadap Perubahan Laba

pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Ibu Drs. Syahrul Rambe, MM, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini. 4. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembanding I dan Bapak Drs. Syahelmi,

5. Orangtua penulis yang terkasih, Ayahanda P. Pakpahan dan Ibunda R.Silalahi yang telah memberikan kasih sayang, doa dan dukungan yang tulus baik moril maupun materiil selama perkuliahan hingga penyelesaian skripsi ini.

6. Abangku Berman Pakpahan, Adik-adikku Raesita Pakpahan, Ondang Pakpahan, Rut Pakpahan dan Miranda Pakpahan atas setiap dukungan dan dorongan semangat, nasihat, canda, serta kasih sayang yang telah diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaankarena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Agustus 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, total assets turnover, inventory turnover dan gross profit margin baik secara parsial maupun secara simultan terhadap perubahan laba pada perusahaan otomotif yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan otomotif yang terdaftar di BEI selama periode 2006-2009.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, TATO, ITO, dan GPM baik secara simultan dan parsial tidak berpengaruh secara signifikan terhadap perubahan laba pada tingkat signifikansi 95%.

, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Sampel penelitian ini berjumlah 13 perusahaan dengan menggunakan metode purposive sampling. Variabel penelitian ini adalah current ratio sebagai variabel X1, debt to equity ratio sebagai variabel X2, total assets turnover sebagai variabel X3, , inventory turnover sebagai variabel X4 dan gross profit margin sebagai variabel X5, serta perubahan laba sebagai variabel Y.

Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Purnawati yang menyatakan bahwa secara parsial TATO dan ITO berpengaruh terhadap perubahan laba tetapi sesuai dengan penelitian yang dilakukan oleh Eko yang menyatakan bahwa CR, TATO dan GPM tidak berpengaruh secara parsial terhadap perubahan laba.

Kata Kunci: Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventoy Turnover,

ABSTRACT

The objective of this research is to know the CR (Current Ratio), DER (Debt to Equity Ratio), TATO (Total Assets Turnover), ITO (Inventory Turnover) and GPM (Gross Profit Margin) either partially or simultaneously to profit changes at automotive company listed on Indonesia Stock Exchange.

This research is classified as causal research and replication of former researches which the population of this research are automotive company in Indonesia Stock Exchange during the period of 2006 to 2009.

Data that used in this research are financial statements from each company, published through website www.idx.co.id

The result of this research showed that CR, DER, TATO, ITO and GPM both partially and simultaneously have no significant effect to profit changes rate in 95% confidence interval.

and financial company data that get from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. The research sample are 13 automotive company, it was done by purposive sampling method. Variables that used in this research are current ratio as X1 variable, debt to equity ratio as X2 variable, total assets turnover as X3 variable, inventory turnover as X4 variable and gross profit margin as X5 variable and also that change of net income as Y variable.

This research isn’t the same with Purnawati’s research that says TATO and ITO have significant effect partially to profit changes but the same with Eko’s research that says CR, TATO and GPM have no significant effect partially to profit changes.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... .. iv

ABSTRACT... .. v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN………... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 9

C. Batasan Penelitian ... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA………. 11

A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan ... 11

2. Jenis-Jenis Rasio Keuangan ... 12

a. Rasio Likuiditas ... 12

b. Rasio Solvabilitas ... 14

d. Rasio Profitabilitas ... 17

3. Laba ... 18

a. Pengertian Laba ... 18

b. Hubungan Rasio Keuangan dengan Perubahan Laba ... 20

B. Tinjauan Penelitian Terdahulu ... 23

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual ... 26

2. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN……….. 32

A. Desain Penelitian ... 32

B. Populasi dan Sampel Penelitian ... 32

C. Jenis dan Sumber Data ... 34

D. Metode Pengumpulan Data... 34

E. Defenisi Operasional dan Pengukuran Variabel ... 35

F. Metode Analisis Data ... 37

1.Pengujian Asumsi Klasik ... 37

2. Pengujian Hipotesis ... 40

G. Jadwal Penelitian ... 42

BAB IV ANALISIS HASIL PENELITIAN………... 43

A. Deskripsi Data Penelitian ... 43

B. Statistik Deskriptif ... 43

C. Pengujian Asumsi Klasik... 45

2. Uji multikolinearitas ... 49

3. Uji Heterokedasitas ... 51

4. Uji Autokorelasi ... 53

D. Pengujian Hipotesis ... 54

E. Pembahasan Hasil Analisis Penelitian ... 62

BAB V KESIMPULAN DAN SARAN……….. 67

A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 69

C. Saran ... 70

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Laba Rugi Perusahaan Otomotif tahun2005-2009... 5

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 25

Tabel 3.1 Populasi dan Sampel Perusahaan Otomotif yang Terdaftar di BEI ... 33

Tabel 3.2 Variabel Penelitian ... 36

Tabel 3.4 Jadwal Penelitian ... 42

Tabel 4.1 Statistik Deskriptif ... 43

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov Sebelum Transformasi ... 46

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov Sesudah Transformasi ... 47

Tabel 4.4 Hasil Uji Multikolinearitas ... 50

Tabel 4.5 Uji Autokorelasi ... 53

Tabel 4.6 Model Summary ... 54

Tabel 4.7 Uji Statistik t ... 55

Tabel 4.8 Uji Statistik F ... 60

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1 Uji Normalitas 1... 48

Gambar 4.2 Uji Normalitas 2... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Data Penelitian Sebelum dan Sesudah Transformasi……….………… .. 73

Lampiran II.1 Statistik Deskriptif Data………... 84

Lampiran II.2 Hasil Uji Normalitas Data.……….. 85

Lampiran II.5 Hasil Uji Multikolinearitas dan Uji t...……….…. 88

Lampiran II.6 Hasil Uji Heterokedasitas..……….….... 89

Lampiran II.7 Hasil Uji Autokorelasi dan Model Regresi……… 90

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, total assets turnover, inventory turnover dan gross profit margin baik secara parsial maupun secara simultan terhadap perubahan laba pada perusahaan otomotif yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan otomotif yang terdaftar di BEI selama periode 2006-2009.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, TATO, ITO, dan GPM baik secara simultan dan parsial tidak berpengaruh secara signifikan terhadap perubahan laba pada tingkat signifikansi 95%.

, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Sampel penelitian ini berjumlah 13 perusahaan dengan menggunakan metode purposive sampling. Variabel penelitian ini adalah current ratio sebagai variabel X1, debt to equity ratio sebagai variabel X2, total assets turnover sebagai variabel X3, , inventory turnover sebagai variabel X4 dan gross profit margin sebagai variabel X5, serta perubahan laba sebagai variabel Y.

Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Purnawati yang menyatakan bahwa secara parsial TATO dan ITO berpengaruh terhadap perubahan laba tetapi sesuai dengan penelitian yang dilakukan oleh Eko yang menyatakan bahwa CR, TATO dan GPM tidak berpengaruh secara parsial terhadap perubahan laba.

Kata Kunci: Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventoy Turnover,

ABSTRACT

The objective of this research is to know the CR (Current Ratio), DER (Debt to Equity Ratio), TATO (Total Assets Turnover), ITO (Inventory Turnover) and GPM (Gross Profit Margin) either partially or simultaneously to profit changes at automotive company listed on Indonesia Stock Exchange.

This research is classified as causal research and replication of former researches which the population of this research are automotive company in Indonesia Stock Exchange during the period of 2006 to 2009.

Data that used in this research are financial statements from each company, published through website www.idx.co.id

The result of this research showed that CR, DER, TATO, ITO and GPM both partially and simultaneously have no significant effect to profit changes rate in 95% confidence interval.

and financial company data that get from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. The research sample are 13 automotive company, it was done by purposive sampling method. Variables that used in this research are current ratio as X1 variable, debt to equity ratio as X2 variable, total assets turnover as X3 variable, inventory turnover as X4 variable and gross profit margin as X5 variable and also that change of net income as Y variable.

This research isn’t the same with Purnawati’s research that says TATO and ITO have significant effect partially to profit changes but the same with Eko’s research that says CR, TATO and GPM have no significant effect partially to profit changes.

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu mencapai atau memperoleh laba maksimal untuk kemakmuran pemilik perusahaan, menjaga kelangsungan hidup perusahaan (going concern), mencapai kesejahteraan masyarakat sebagai tanggung jawab sosial perusahaan (Martono, 2005:3).. Ketiga tujuan perusahaan saling berkaitan satu sama lainnya. Tujuan perusahaan untuk memperoleh laba maksimal dimaksudkan agar perusahaan dapat hidup terus. Didirikannya perusahaan tidak dibatasi untuk waktu tertentu, tetapi diharapkan hidup terus tanpa batas waktu. Meskipun dikenal konsep corporate life cycle (siklus hidup perusahaan) dimana suatu perusahaan akan mati, namun kematian itu tidak dikehendaki oleh perusahaan, oleh karena itu, kelangsungan hidup perusahaan akan terus dijaga dengan berusaha memperoleh laba sebesar-besarnya. Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus dapat meningkatkan kinerjanya dalam menjalankan usahanya

Setiap entitas usaha baik badan maupun perseorangan tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan berupa informasi akuntansi dalam bentuk laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Akuntansi dapat dipahami sebagai penghubung antara kegiatan ekonomi suatu perusahaan dengan pengambilan keputusan dengan jalan dibuatnya sistem pemrosesan dan komunikasi yang meringkaskan informasi perusahaan yang sangat banyak ke dalam bentuk yang lebih mudah dipahami. Informasi akuntansi dapat mengurangi ketidakpastian dalam pengambilan keputusan oleh para pemakai. Pemakai data akuntansi secara umum dapat dikelompokkan ke dalam dua kelompok, yaitu pemakai internal dan pemakai eksternal. Pemakai eksternal adalah investor atau calon investor yang meliputi pembeli saham atau obligasi, kreditor atau peminjam dana bank, supplier, dan pemakai– pemakai lain, seperti karyawan, analis keuangan, pialang saham, pemerintah (berkait dengan pajak), BAPEPAM (berkaitan dengan perusahaan go public ). Sedangkan pemakai internal mempunyai akses ke informasi akuntansi yang lebih besar. Faktor pembatas di sini adalah kemampuan sistem akuntansi untuk memberikan informasi yang diperlukan. Semakin baik informasi yang disusun, berarti semakin banyak informasi yang relevan yang dapat dihasilkan.

perkiraan-perkiraan yang terdapat dalam laporan untuk mengetahui bagaimana kinerja perusahaan. Dalam melakukan analisis keuangan diperlukan suatu alat analisis.

Alat yang sering digunakan dalam melakukan analisis keuangan adalah rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

Laba sebagai suatu pengukuran kinerja dan bagian dari laporan keuangan perusahaan, merefleksikan telah terjadinya proses peningkatan atau penurunan ekuitas dari berbagai sumber transaksi kecuali transaksi dengan pemegang saham dalam suatu periode tertentu. Konsep laba sama halnya dengan pendapatan bersih (net income), yaitu memasukkan hampir seluruh kejadian yang tercakup dalam berbagai pendapatan bersih dengan penekanan pada periode sekarang (Nurjanti dan Erni, 2003). Sehingga dapat dilakukan suatu penelitian dalam memprediksi perubahan laba dengan menggunakan rasio keuangan.

Penelitian ini menggunakan perusahaan otomotif sebagai objek penelitian dikarenakan persaingan dalam dunia usaha otomotif sangat ketat Untuk mengetahui keberhasilan suatu perusahaan, maka perlu diadakan analisis terhadap laporan kuangan, dimana dalam menganalisis laporan keuangan menggunakan rasio keuangan, yang menggunakan variabel dependen yaitu perubahan laba dimaksudkan untuk menguji apakah Current Asset, Debt to equity ratio, Total Assets Turnover, Inventory Turnover, Gross Profit Margin, berpengaruh terhadap perubahan

Krisis global dan keuangan pada tahun 2008 cukup telak menurunkan angka penjualan mobil dunia, tak terkecuali Indonesia. Perusahaan otomotif besar, yaitu General Motor (GM), Ford, dan Chrysler atau yang lebih dikenal dengan The Big Three juga tidak dapat menghindari kebangkrutan. The Big Three mengalami penurunan penjualan mobil (light vihicles) hampir 20 persen di pasar AS sejak tahun 2000 hingga 2008, pangsa penjualan The Big Three di AS untuk pertama kalinya berada dibawah 50 persen. Penjualan domestik Indonesia terempas hingga 20 persen, dari 607.000 unit pada tahun 2008 menjadi 486.000 unit pada tahun 2009. Memasuki 2010, harapan membaiknya penjualan mobil kembali terbit.

Seiring dengan pulihnya ekonomi domestik dan global dan daya beli konsumen yang naik, penjualan domestik Indonesia tahun 2010 kembali meroket. Untuk tahun 2010 sebanyak 764.710 unit mobil terjual. Angka ini naik 58,1 persen dibanding tahun 2009 dan merupakan penjualan mobil terbesar sepanjang sejarah Indonesia. Sedangkan untuk motor di tahun 2010 terjual sebanyak 7.398.644 unit motor, ini mengalami peningkatan drastis. Indonesia juga merupakan salah satu negara yang menjadi basis produksi sejumlah pabrikan mobil. Tingginya permintaan domestik dan prospek ekspor yang berkembang menjadi daya tarik utama invesyasi di Indonesia. Laba perusahaan akan semakin meningkat dan Industri otomotif Indonesia semakin membaik dengan peningkatan penjualan mobil

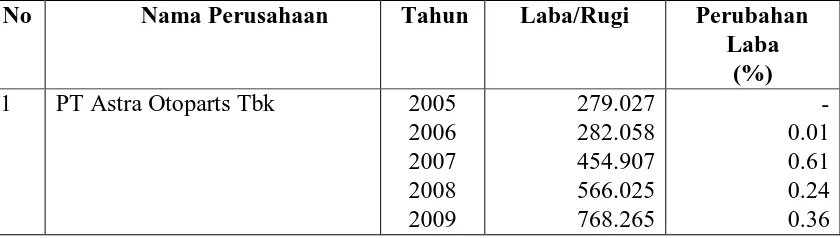

Tabel 1.1

Laba Rugi Perusahaan Otomotif pada Laporan Keuangan Tahun 2006-2009 (Dinyatakan dalam Jutaan Rupiah)

No Nama Perusahaan Tahun Laba/Rugi Perubahan

Laba (%)

1 PT Astra Otoparts Tbk 2005 2006 2007 2008 2009

279.027 282.058 454.907 566.025 768.265

2 PT Indo Kordsa Tbk 2005 3 PT Goodyear Indonesia Tbk 2005

2006 8 PT Multistrada Arah Sarana

2009 -36.216 1.44

Sumber : www.idx.co.id

Dari grafik diatas dapat dikemukakan bahwa perusahaan otomotif tersebut telah mengalami fluktuasi laba, sehingga dapat digunakan investor sebagai pertimbangan dalam melakukan investasi.

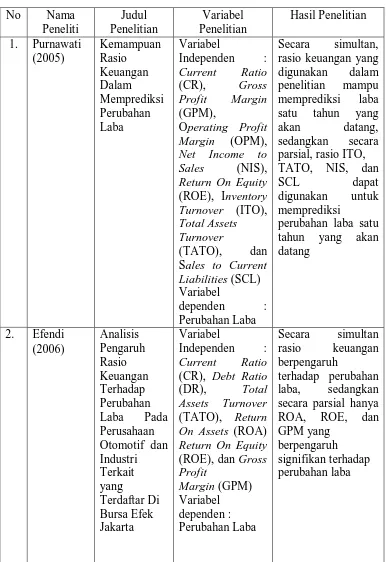

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan. Purnawati (2005) meneliti kemampuan rasio keuangan dalam memprediksi perubahan laba. Obyek penelitian ini adalah perusahaan Agriculture, Forestry and Fishing; Animal Feed and Husbandry; Mining and Mining Services; Construction dan Manufactur yang terdaftar di Bursa

Efek Jakarta (BEJ) dengan variabel independen Current Ratio (CR), Gross Profit Margin (GPM), Operating Profit Margin (OPM), Net Income to Sales (NIS), Return On Equity (ROE), Inventory Turnover (ITO), Total Assets Turnover (TATO), dan Sales to Current Liabilities (SCL). Penelitian ini menunjukkan bahwa secara simultan variabel independen mampu memprediksi perubahan laba namun secara parsial rasio ITO, TATO, NIS, SCL dapat digunakan untuk memprediksi perubahan laba satu tahun yang akan datang.

Penelitian lainnya dilakukan oleh Eko Bastian (2010) yang menganalisis pengaruh current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin terhadap

Peneliti juga melihat adanya ketidakkonsistenan hasil penelitian yang dilakukan oleh peneliti terdahulu. Efendi (2006) menyatakan bahwa return on equity dan gross profit margin berpengaruh secara parsial terhadap perubahan laba. Sedangkan Eko Bastian (2010) menyatakan bahwa return on equity dan gross profit margin tidak berpengaruh secara parsial. Ketidakkonsistenan ini dapat disebabkan oleh perbedaan tahun penelitian dan perbedaan perusahaan yang diteliti.

Dengan melihat pentingnya manfaat informasi analisis rasio keuangan dalam memprediksi perubahan laba dan adanya ketidakkonsistenan hasil penelitian, maka penulis tertarik untuk melakukan penelitian dengan judul : Pengaruh Rasio Keuangan terhadap Perubahan Laba Pada Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah dalam penelitian ini, yaitu apakah apakah current ratio, debt to equity ratio, total assets turnover, inventory turnover, dan gross profit margin berpengaruh baik secara parsial

maupun simultan terhadap perubahan laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

C. Batasan Penelitian

Penulis memberi batasan penelitian agar penelitian ini dapat tercapai, antara lain :

2. Laporan Keuangan perusahaan telah diaudit tahun 2006 – 2009

3. Periode prediksi penelitian ini meliputi perubahan laba tahun 2006-2009

4. Rasio keuangan yang digunakan terbatas pada Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory Turnover dan Gross Profit Margin.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah current ratio, debt to equity ratio, total assets turnover, inventory turnover, dan gross profit margin berpengaruh baik secara parsial

maupun simultan terhadap perubahan laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa

pihak, yaitu bagi peneliti, bagi perusahaan otomotif, bagi investor dan bagi peneliti selanjutnya. 1. Bagi peneliti, memberikan wawasan yang luas bagi peneliti dalam memahami dan

menganalisis permasalahan yang ada

BAB II

TINJAUAN PUSTAKA

A. Tinjuaan Teoritis

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya (Kasmir,2009).Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas operasional perusahaan.

Menurut Wild et.al (2005) “Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut.”

Dari defenisi rasio ini dapat digunakan untuk mengetahui apakah terdapat perbedaan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya. Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Syamsuddin (2000) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis, yaitu :

b. Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama.

c. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diperiksa (diaudit). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

d. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

2. Jenis-Jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan oleh Horne (2005)

Rasio-rasio keuangan yang pada umumnya digunakan terdiri atas dua jenis, jenis pertama meringkas beberapa aspek dari “kondisi keuangan” perusahaan untuk suatu periode dengan neraca yang telah dibuat(balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio).

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain :

a. Rasio Likuiditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak – pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Rasio likuiditas menurut Horne (2005) adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas tersebut menurut Kasmir (2009) antara lain rasio lancar (current ratio), rasio sangat lancar (quick ratio atau acid test ratio),rasio kas (cash ratio), rasio perputaran kas, inventory to

networking capital.

Rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar (current ratio). Rumus untuk menghitung current ratio (Darsono, 2005)

CR = x 100%

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka semakin besar rasio lancarnya. Apabila dinyatakan bahwa rasio lancar suatu perusahaan adalah sebesar 2, artinya setiap satu Rupiah kewajiban lancar akan dijamin oleh dua aktiva lancar.

Rasio lancar yang tinggi belum tentu menunjukkan bahwa kemampuan perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis rasio lancar perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi. Jika yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan, maka untuk memenuhi kewajiban lancarnya perusahaan harus terlebih dahulu melakukan penagihan atas piutang atau menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut. Kreditor harus menanggung risiko bahwa kemungkinan perusahaan tidak dapat membayar kewajiban lancarnya karena perusahaan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya.

b. Rasio Solvabilitas

Dalam praktiknya untuk menutupi kekurangan akan kebutuhan dana, perusahaan memiliki beberapa pilihan sumber dana yang dapat digunakan. Pemilihan sumber dana ini tergantung dari tujuan, syarat-syarat, keuntungan dan kemampuan perusahaan. Sumber-sumber dana secara garis besar dapat diperoleh dari modal sendiri dan pinjaman (bank atau lembaga keuangan lainnya). Perusahaan dapat memilih salah satu sumber tersebut atau kombinasi dari keduanya. Setiap sumber dana memiliki kelebihan dan kekurangannya masing-masing.

Mengingat penggunaan salah satu dari dana tersebut memiliki kelebihan dan kekurangan, perlu disiasati agar dapat saling menunjang. Dengan kata lain, penggunaan dana yang bersumber dari pinjaman harus dibatasi. Kombinasi dari penggunaan dana dikenal dengan nama rasio solvabilitas atau rasio leverage. Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai oleh utang (Kasmir, 2009), artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Rasio solvabilitas yang menjadi fokus penelitian ini adalah debt to equity ratio (DER). Rumus untuk menghitung debt to equity ratio (Darsono,2005):

DER = x 100%

Debt to Equity Ratio adalah rasio yang menunjukan persentase penyediaan dana

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola asset yang dimilikinya atau mungkin justru sebaliknya.

Rasio aktivitas yang menjadi fokus penelitian ini adalah total assets turn over dan inventory turnover. Rumus untuk menghitung total assets turn over (Kasmir, 2009):

1. Total Assets Turnover

Total assets turn over = x 100%

Rasio perputaran total aktiva (total assets turn over ratio), digunakan untuk mengukur perputaran dari seluruh aktiva perusahaan . rasio ini juga dapat dipergunakan untuk mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan sehingga rasio ini dapat digunakan untuk memprediksi laba yang akan datang dan dapat digunakan untuk memprediksi laba karena total aktiva dan penjualan merupakan komponen dalam menghasilkan laba.

Pengaruh rasio total assets turnover terhadap perubahan laba bersih perusahaan adalah semakin cepat tingkat perputaran aktivanya maka laba bersih yang dihasilkan akan semakin meningkatkan penjualan yang berpengaruh terhadap pendapatan. Rasio yang rendah menunjukkan bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

ITO = x 100%

Rasio perputaran persediaan (Inventory Turnover) dapat digunakan untuk mengukur berapa kali rata-rata persediaan terjual selama satu periode tertentu. Rasio ini menunjukkan seberapa efektif perusahaan dalam kegiatan usahanya, jumlah investasi yang ada dalam persediannya dan siklus operasi untuk mengisi kasnya kembali.

d. Rasio Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan perusahaan. Rasio profitabilitas menurut Horne (2005) adalah rasio yang menghubungkan laba dari penjualan dan investasi. Dari rasio ini dapat diketahui bagaimana tingkat profitabiltas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari luar.

Rasio profitabilitas merupakan sekelompok rasio yang menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi ( Brigham, 2009). Rasio profitabilitas yang digunakan dalam penelitian ini adalah gross profit margin.

Gross profit margin (GPM) dapat digunakan untuk mengetahui keuntungan

Rumus untuk menghitung gross profit margin menurut Wild et.al (2005)

Gross Profit Margin = x 100%

3. Laba

a. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, et al (2005) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Laba terdiri dari empat elemen utama yaitu penghasilan, beban, keuntungan, dan kerugian. Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Ikatan Akuntan Indonesia (2009 ).

1) Penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan asset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

2) Beban (expense) adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya asset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

3) Keuntungan (gain) mencerminkan kenaikan manfaat ekonomi yang memenuhi defenisi penghasilan yang mungkin timbul atau mungkin tidak timbul dari aktivitas perusahaan yang biasa dan dengan demikian pada hakikatnya tidak berbeda dengan pendapatan.

Menurut Harahap (2006) laba adalah

Angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Chariri (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1) Laba didasarkan pada transaksi yang benar-benar terjadi,

2) Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

3) Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

4) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu,

5) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah perubahan laba.

mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka perubahan laba perusahaan juga baik.

Perubahan laba dapat dihitung dengan cara :

Perubahan laba =

=

b. Hubungan Rasio Keuangan dengan Perubahan Laba

Current Ratio menunjukkan kemampuan perusahaan untuk membayar kewajiban

jangka pendeknya dengan menggunakan aktiva lancarnya. Current ratio diperoleh dengan jalan membagi aktiva lancar dengan kewajiban jangka pendeknya. Ada banyak faktor yang mempengaruhi ukuran current ratio. Perlu dianalisis lebih lanjut misalnya apakah surat-surat berharga yang dimiliki dapat segera diuangkan, bagaimana tingkat pengumpulan piutang, bagaimana tingkat perputaran persediaan (Djarwanto, 2004). Current ratio yang tinggi mungkin menunjukkan adanya uang kas yang berlebihan

dibanding dengan tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah likuiditasnya seperti persediaan yang berlebihan. Current ratio yang tinggi memang baik menurut pandangan kreditor, tetapi dari sudut pandangan pemegang saham kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif. Dengan adanya hubungan negatif antara current ratio dengan perubahan laba diasumsikan bahwa current ratio mampu memprediksi perubahan laba yang akan datang.

perusahaan sangat tergantung dengan pihak luar.. Debt to equity ratio berpengaruh negatif terhadap perubahan laba. Perusahaan yang pertumbuhan labanya rendah akan berusaha menarik dana dari luar, untuk mendapatkan investasi dengan mengorbankan sebagian besar labanya. Sehingga perusahaan dengan pertumbuhan laba rendah akan semakin memperkuat hubungan antara DER yang berpengaruh negatif dengan profitabiltas. Dimana peningkatan utang akan mempengaruhi besar kecilnya laba perusahaan, yang mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar seluruh kewajibannya, karena semakin besar penggunaan utang maka semakin besar kewajibannya. Semakin tinggi nilai DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan kinerja perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi.

Rasio total assets turnover dapat digunakan untuk memprediksi laba karena total aktiva dan penjualan merupakan komponen dalam menghasilkan laba. Pengaruh rasio total assets turnover terhadap perubahan laba bersih perusahaan adalah adalah semakin

cepat perputaran aktivanya, maka laba bersih yang dihasilkan semakin meningkat karena perusahaan sudah dapat memanfaatkan aktiva tersebut untuk meningkatkan penjualan yang berpengaruh terhadap pendapatan. Rasio yang rendah menunjukkan bahwa perusahaan tidak beroperasi pada volume yang memadai pada kapasitas investasinya.

Inventory turnover atau perputaran persediaan merupakan ukuran tentang seberapa

mengalami kenaikan dengan adanya kenaikan penjualan. Dengan demikian ITO berpengaruh terhadap perubahan laba.

Gross profit margin merupakan kemampuan perusahaan dalam menghasilkan laba

kotor pada tingkat penjualan tertentu. Tingginya GPM akan menghasilkan laba yang tinggi, sebaliknya GPM yang rendah akan menghasilkan laba yang rendah pula. Dengan demikian tinggi rendahnya GPM akan mempengaruhi pertumbuhan laba. Hal ini didukung oleh penelitian Efendi (2006) dan yang menyimpulkan bahwa GPM berpengaruh terhadap perubahan laba.

B. Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian yang dilakukan peneliti terdahulu menunjukkan hasil yang tidak konsisten bail secara parsial maupun simultan terhadap rasio keuangan tertentu. Berikut ini adalah beberapa ringkasan tinjauan penelitian terdahulu.

1. Penelitian Purnawati

Purnawati (2005) meneliti kemampuan rasio keuangan dalam memprediksi perubahan laba. Obyek penelitian ini adalah perusahaan Agriculture, Forestry and Fishing; Animal Feed and Husbandry; Mining and Mining Services; Construction dan Manufactur yang terdaftar di Bursa Efek Jakarta (BEJ) dengan variabel independen Current Ratio (CR), Gross Profit Margin (GPM), Operating Profit Margin (OPM), Net Income to Sales (NIS),

Return On Equity (ROE), Inventory Turnover (ITO), Total Assets Turnover (TATO), dan

variabel independen mampu memprediksi perubahan laba namun secara parsial rasio ITO, TATO, NIS, SCL dapat digunakan untuk memprediksi perubahan laba satu tahun yang akan datang.

2. Penelitian Efendi

Efendi ( 2006) menganalisis pengaruh Current Ratio , Debt Ratio , Total Assets Turnover, Return On Assets, Return On Equity , dan Gross Profit Margin terhadap

perubahan laba pada perusahaan otomotif dan industry terkait yang terdaftar di Bursa Efek Jakarta. Penelitian menunjukkan bahwa secara simultan rasio keuangan yang diteliti memiliki pengaruh terhadap perubahan laba. Secara parsial ROA, ROE, GPM berpengaruh signifikan terhadap perubahan laba.

3. Penelitian Eko Bastian

Eko Bastian (2010) menganalisis pengaruh current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin terhadap perubahan laba pada

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Return On Equity (ROE), Inventory Turnover (ITO), Total Assets Turnover

(TATO), dan Sales to Current Liabilities (SCL) Variabel

dependen : Perubahan Laba

Secara simultan, rasio keuangan yang digunakan dalam penelitian mampu memprediksi laba satu tahun yang akan datang, sedangkan secara

parsial, rasio ITO, TATO, NIS, dan

SCL dapat digunakan untuk memprediksi

perubahan laba satu tahun yang akan datang Return On Equity (ROE), dan Gross secara parsial hanya ROA, ROE, dan GPM yang

3. Eko

Sumber : Hasil Olahan Penulis, 2011

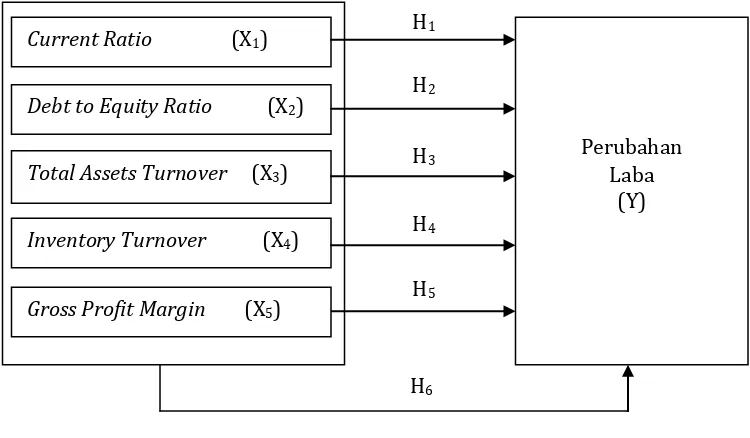

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Sugiyono, 2004). Kerangka berpikir yang baik akan menjelaskan secara teoritis hubungan antar variabel yang akan diteliti.

H1

H2

H3

H5 H4

H6

perubahan laba. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan sebelumnya, maka kerangka konseptual penelitian ini adalah sebagai berikut :

Gambar 1.1 Kerangka Konseptual Sumber : Hasil Olahan Penulis, 2011

Current Ratio menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka

pendeknya dari aktiva lancarnya. Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban jangka pendeknya. Rasio ini sering disebut dengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon kebutuhan-kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya. Rasio yang rendah menunjukkan resiko likuiditas yang tinggi. Rasio ini dapat digunakan untuk memprediksi perubahan laba yang akan datang jika hasil penjualan, laba dan perubahan kondisi operasi perusahaan diperhitungkan dalam rasio ini.

Current Ratio (X1)

Debt to Equity Ratio (X2)

Total Assets Turnover (X3)

Inventory Turnover (X4)

Perubahan Laba

(Y)

Pengaruh current ratio terhadap perubahan laba adalah semakin tinggi nilai current ratio maka laba bersih yang dihasilkan perusahaan semakin sedikit, karena rasio lancar yang

tinggi menunjukkan adanya kelebihan aktiva lancar yang tidak baik terhadap profitabilitas perusahaan karena aktiva lancar menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap (Mamduh, 2003). Dengan adanya hubungan negatif antara current ratio dengan perubahan laba diasumsikan bahwa current ratio mampu memprediksi perubahan laba yang akan datang

Pengaruh rasio total asset turnover terhadap perubahan laba bersih perusahaan adalah semakin cepat tingkat perputaran aktivanya maka laba bersih yang dihasilkan akan semakin meningkat, karena perusahaan sudah dapat memanfaatkan aktiva tersebut untuk meningkatkan penjualan yang berpengaruh terhadap pendapatan. Kenaikan pendapatan dapat menaikkan laba bersih perusahaan (Mamduh, 2003). Pengaruh antara TATO dengan perubahan laba adalah positif.

Rasio inventory turnover dapat digunakan untuk mengukur berapa kali rata-rata persediaan terjual selama satu periode tertentu. Semakin cepat persediaan tersebut terjual maka semakin cepat perusahan menciptakan piutang dagang dan menagih kasnya. Rasio ini menunjukkan seberapa efektif perusahaan dalam kegiatan usahanya, jumlah investasi yang ada dalam persediaanya dan siklus operasi untuk mengisi kasnya kembali. Rasio ini dapat dihitung dengan membagi biaya pokok penjualan dengan persediaan (Henry Simamora, 2000). Penilaian terhadap kemampuan persediaan untuk dikonversikan menjadi kas melalui penjualan dapat dijadikan sebagai indikator tentang seberapa besar profit margin yang dapat direalisasikan di kemudian hari karena persediaan disajikan didalam neraca berdasar biaya yang paling rendah diantara biaya pokok dan biaya pasarnya. Rasio inventory turnover juga dapat digunakan untuk menilai kualitas dan likuiditas persediaan untuk dikonversikan menjadi kas agar perusahaan tidak mengalami kerugian. Persediaan merupakan salah satu unsur modal kerja (working capital). Perputaran persediaan yang semakin cepat akan mengakibatkan kenaikan pendapatan dan dapat meningkatkan laba bersih perusahaan di masa yang akan datang (Nurjanti, 2003).

(Munawir, 2000). Bagi perusahaan dagang dan manufaktur, angka rasio gross profit margin yang rendah menandakan bahwa perusahaan tersebut rawan terhadap perubahan harga, baik harga jual maupun harga pokok. Perubahan harga jual atau harga pokok dapat mempengaruhi laba perusahaan yang diperoleh. Dalam keadaan kondisi normal gross profit margin harus bernilai positif karena menunjukkan perusahaan tersebut dapat menjual produknya di atas harga pokoknya sehingga perusahaan tidak mengalami kerugian (Jopie Jusuf, 2000). Pengaruh gross profit margin terhadap perubahan laba bersih perusahaan adalah semakin tinggi nilai rasio ini maka laba bersih yang dihasilkan akan semakin meningkat. Hal tersebut menandakan bahwa laba kotor yang dihasilkan dapat menutup biaya yang bervariasi yang digunakan untuk melakukan kegiatan penjualan (Jopie Jusuf, 2000).

2. Hipotesis Penelitian

Menurut Erlina (2008), “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau di uji kebenarannya mengenai struktur atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”.

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis yang dirumuskan dalam penelitian ini adalah

Ha : Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory Turnover dan Gross Profit Margin secara parsial maupun secara simultan berpengaruh terhadap

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Pengertian desain penelitian menurut Erlina (2008) adalah suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian. Penelitian ini menggunakan desain kausal yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Sugiyono , 2004).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2004). Populasi dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama periode tahun 2006 hingga tahun 2009 yang berjumlah 17 perusahaan. Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2004).

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004). Pertimbangan yang digunakan adalah sebagai berikut:

2. Perusahaan tersebut tidak di delisting pada tahun 2006-2009

3. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah diaudit secara teratur selama tahun 2006-2009

4. Laporan keuangan yang diterbitkan harus memiliki unsur-unsur komponen penelitian. Berdasarkan kriteria yang telah dikemukakan sebelumnya maka perusahaan yang menjadi sampel pada penelitian ini berjumlah 13 perusahaan dengan 52 unit analisis (13 x 4 tahun). Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada Tabel 8.1

Tabel 3.1 Proses Seleksi Sampel

Sumber : ICMD 2008 & N

o.

Kode Emiten

Perusahaan Kriteria Sampel

1 2 3 4

1 ASII Astra International Tbk √ √ - -

2 AUTO Astra Otoparts Tbk √ √ √ √ 1

3 BRAM Indo kordsa Tbk √ √ √ √ 2

4 GDYR Goodyear Indonesia Tbk √ √ √ √ 3

5 GJTL Gajah Tunggal Tbk √ √ √ √ 4

6 INDS Indospring Tbk √ √ √ √ 5

7 INTA Intraco Penta Tbk √ √ √ √ 6

8 IMAS Indomobil Sukses Internasional

Tbk √ √

- -

9 LPIN Multi Prima Sejahtera Tbk √ √ √ √ 7

10 MASA Multistrada Arah Sarana Tbk √ √ √ √ 8

11 NIPS Nipress Tbk √ √ √ √ 9

12 ADMG Polychem Indonesia √ √ - -

13 PRAS Prima Alloy Steel Tbk √ √ √ √ 10

14 SUGI Sama Persada Tbk √ √ √ -

15 SMSM Selamat Sempurna Tbk √ √ √ √ 11

16 TURI Tunas Ridean Tbk √ √ √ √ 12

C. Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004). Sifat data ini adalah data deret waktu (time series), yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu. Sumber data yang diteliti dalam penelitian ini berupa data sekunder. Data sekunder merupakan data/informasi yang telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan otomotif yang terdaftar di BEI periode 2006-2009, melalui situs resmi milik Bursa Efek Indonesia, yaitu diperoleh melalui ICMD (Indonesian Capital Market Directory).

D. Metode Pengumpulan Data

Untuk mengumpulkan data, penulis melakukan teknik dokumentasi yaitu teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini, dapat berupa catatan, laporan keuangan maupun informasi lainnya. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku- buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan data dilakukan dengan cara mendownload situs Market Directory (ICMD).

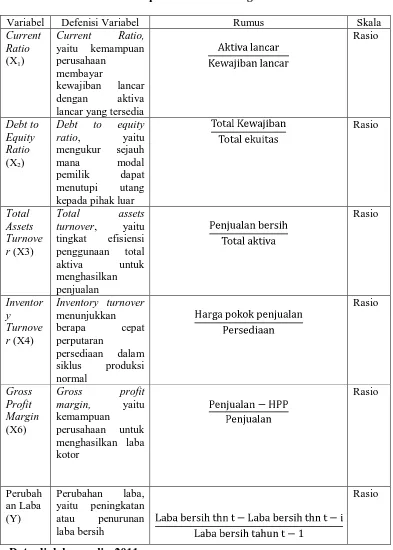

E. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel independen (bebas), merupakan variabel yang mempengaruhi variabel lain (Erlina, 2008). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah current ratio, debt to equity ratio, total assets turnover, inventory turnover, dan gross

profit margin Variabel independen disimbolkan dengan “X1” (current ratio), “X2” (debt to equity ratio), “X3” (total assets turn over), “X4” (inventory turnover), “X5” (gross profit margin).

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Defenisi Variabel Rumus Skala

Current lancar yang tersedia

Rasio

Debt to Equity Ratio

(X2)

Debt to equity ratio, yaitu

mengukur sejauh mana modal pemilik dapat menutupi utang kepada pihak luar

Rasio

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan hipotesis.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi, heterokedasitas dan asumsi-asumsi klasik lainnya. Adapun pengujian asumsi klasik yang digunakan adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel penganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008). Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan menganalisis grafik. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Menurut Ghozali (2006), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

1) Analisis Grafik

2) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) Nilai Sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) Nilai Sig. atau signifikan atau probabilitas >0,05, maka distribusi data adalah normal (Ghozali,2006).

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas yang bersifat orthogonal adalah variabel yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya (Erlina, 2008) adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2) Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Apabila terjadi korelasi antar variabel independen, maka dinamakan terdapat problem multikolinearitas. Pengujian multikolinearitas dapat dilakukan dengan melihat Variance Inflation Factor (VIF) dan korelasi di antara variabel independen. Jika nilai VIF > 10 atau

nilai tolerance < 0,10 maka terjadi multikolinearitas (Ghozali, 2006).

1) Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkolerasi kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi. 2)Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

c. Uji Heterokedasitas

Tujuan dari pengujian heterokedasitas ini adalah untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang lainnya tetap, maka disebut homoskedastitas (Erlina, 2008). Deteksi ada tidaknya gejala heterokedastitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heterokedasitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi lainnya. Hal ini sering ditemukan pada data runtut waktu time series karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, uji autokorelasi dilakukan dengan uji Durbin Watson, karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk korelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif

Tidak ada autokorelasi positif Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi, positif atau negatif

Tolak No decision

Tolak No decision Tidak ditolak

0 < d < dl dl < d < du 4 - dl < d < 4 4 - du < d < 4 - dl

du < d < 4 -du

2. Pengujian Hipotesis

Hipotesis yang digunakan dalam penelitian ini diuji dengan analisis regresi berganda. Model persamaannya adalah sebagai berikut :

Y = α + β1LN_X1 + β2LN_X2 + β3LN_X3+ β4LN_X4 + β5LN_X5 + ε

Keterangan :

Y = Variabel independen dalam hal ini perubahan laba yang α = koefisien penentu yang menyatakan perubahan rata-rata

LN_ X1 = variabel independen pertama yaitu Current Ratio yang telah ditransformasikan

LN_ X2 = variabel independen keduan yaitu Debt to Equity Ratio yang telah ditransformasikan

LN_ X3 = variabel independen ketiga yaitu Total Assets Turnover yang telah ditrasformasikan

LN_ X4 = variabel independen keempat yaitu Inventory Turnover yang telah ditrasformasikan

LN_ X5 = variabel independen kelima yaitu Gross Profit Margin yang telah ditrasformasikan

1. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual menerangkan variasi-variasi dependen (Ghozali, 2006). Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

a. Jika thitung < ttabel pada α 0.05 maka Ha ditolak, dan

b. Jika thitung > ttabel pada α 0.05 maka Ha diterima.

2. Uji F

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2006). Dalam uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

a. Jika Fhitung < Ftabel pada α 0.05 maka Ha ditolak, dan

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tahapan Penelitian

Feb Mar Apr Mei Jun Jul Ags

2011 2011 2011 2011 2011 2011 2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 Pengajuan

judul skripsi

Pengajuan Proposal

Bimbingan dan

perbaikan proposal

Seminar Proposal

Pengumpul an dan Pengolahan data

Bimbingan dan

penyelesaia n Skripsi

Ujian Comprehen sive

BAB IV

ANALISIS HASIL PENELITIAN

A. Dekripsi Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa Efek Indonesia perusahaan otomotif yang sudah diaudit selama periode 2006-2009. Berdasarkan kriteria yang telah ditetapkan, didapat 13 perusahaan otomotif yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2006-2009.

B. Statistik Deskriptif

Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan:

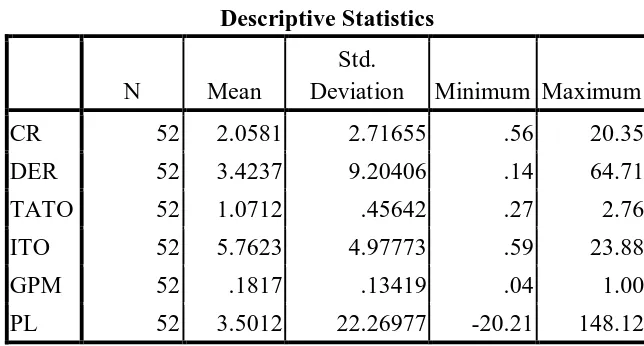

Tabel 4.1 Statistik Deskriptif

Sumber : Hasil Pengolahan SPSS 17,2011

Descriptive Statistics

N Mean

Std.

Deviation Minimum Maximum

CR 52 2.0581 2.71655 .56 20.35

DER 52 3.4237 9.20406 .14 64.71

TATO 52 1.0712 .45642 .27 2.76

ITO 52 5.7623 4.97773 .59 23.88

GPM 52 .1817 .13419 .04 1.00

Dari tabel 4.1 dapat dijelaskan bahwa:

1. Variabel CR (X1) memiliki nilai minimum (terkecil) 0,56 dan nilai maksimum (terbesar) 20,35 dengan mean (nilai rata-rata) CR adalah 2,0581 dengan standar deviasi variabel ini adalah 2,71655.

2. Variabel DER (X2) memiliki nilai minimum (terkecil) 0,14 dan nilai maksimum (terbesar) 64,71 dengan mean (nilai rata-rata) DER adalah 3,4237 dengan standar deviasi variabel ini adalah 9,20406.

3. Variabel TATO (X3) memiliki nilai minimum (terkecil) 0,27 dan nilai maksimum (terbesar) 2,76 dengan mean (nilai rata-rata) TATO adalah 1,0712 dengan standar deviasi variabel ini adalah 0.45642.

4. Variabel ITO (X4) memiliki nilai minimum (terkecil) 0,59 dan nilai maksimum (terbesar) 23,88 dengan mean (nilai rata-rata) ITO adalah 5,7623 dengan standar deviasi variabel ini adalah 4,97773.

5. Variabel GPM (X5) memiliki nilai minimum (terkecil) 0,04 dan nilai maksimum (terbesar) 1,00 dengan mean (nilai rata-rata) GPM adalah 0,1817 dengan standar deviasi variabel ini adalah 0,13419.

6. Variabel PL memiliki nilai minimum (terkecil) -20,21 dan nilai maksimum (terbesar) 148,12 dengan mean (nilai rata-rata) PL adalah 3,5012 dengan standar deviasi variabel ini adalah 22,26977.

C. Pengujian Asumsi Klasik

Syarat yang mendasari penggunaan model regresi berganda dengan metode estimasi Ordinary Least Squares (pangkat kuadrat terkecil biasa) adalah dipenuhinya semua asumsi

klasik, agar hasil pengujian bersifat tidak bias (Best Linear Unbiased Estimator/BLUE) (Ghozali,2006). Pengujian asumsi klasik yang digunakan dalam penelitian ini adalah metode analisis statistik.

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi ada variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008).

Pengujian normalitas dalam penelitian ini menggunakan dua cara yaitu analisis grafik yang terdiri dari histogram dan normal probability plot dan analisis statistik dengan menggunakan uji nonparametric Kolmogorov Smirnov (K-S).

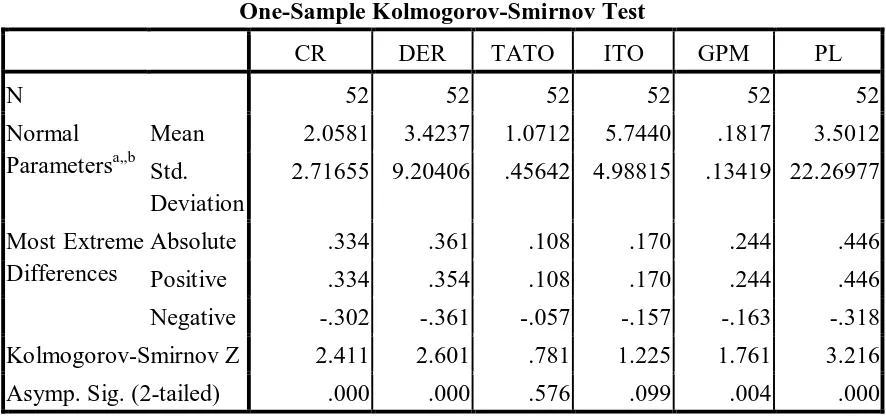

Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis: H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Tabel 4.2

Hasil uji Kolmogorov-Smirnov sebelum transformasi

Sumber : Hasil Pengolahan SPSS 17,2011

Dari tabel 4.2, terlihat bahwa signifikansi atau probabilitas dari residual variabel independen lebih kecil dari 0,05 hal ini menunjukkan distribusi data residual tidak normal. Dengan demikian Ha diterima bahwa residual tidak berdistribusi normal.

Uji t dan uji F mensyaratkan distribusi residual harus normal, karena residual dalam penelitian ini tidak berdistribsi normal perlu dilakukan tindakan penormalan data. Ghozali (2006) menyatakan bahwa jika asumsi normalitas data residual tidak terpenuhi maka variabel independen dan dependen dapat ditranformasi ke dalam bentuk fungsi logaritma natural.

Setelah dilakukan transformasi maka didapatkan hasil pengujian sebagai berikut:

One-Sample Kolmogorov-Smirnov Test

CR DER TATO ITO GPM PL

N 52 52 52 52 52 52

Normal Parametersa,,b

Mean 2.0581 3.4237 1.0712 5.7440 .1817 3.5012 Std.

Deviation

2.71655 9.20406 .45642 4.98815 .13419 22.26977

Most Extreme Differences

Absolute .334 .361 .108 .170 .244 .446

Positive .334 .354 .108 .170 .244 .446

Negative -.302 -.361 -.057 -.157 -.163 -.318 Kolmogorov-Smirnov Z 2.411 2.601 .781 1.225 1.761 3.216 Asymp. Sig. (2-tailed) .000 .000 .576 .099 .004 .000 a. Test distribution is Normal.

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

LN_CR LN_DER

LN_TAT

O LN_ITO LN_GPM LN_PL

N 52 52 52 52 52 30

Normal Parametersa, ,b

Mean .4817 .3479 -.0308 1.4605 -1.8574 -.2279 Std.

Deviation

.56046 1.14422 .47890 .76887 .53146 1.91013

Most Extreme Differences

Absolute .139 .081 .140 .085 .122 .171

Positive .139 .081 .112 .085 .117 .171

Negative -.091 -.076 -.140 -.077 -.122 -.143 Kolmogorov-Smirnov Z .999 .583 1.013 .610 .877 .939 Asymp. Sig. (2-tailed) .271 .886 .256 .851 .426 .341 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan SPSS 17,2011

Dari hasil uji Kolmogorov-Smirnov, dapat dilihat bahwa semua variabel baik variabel CR, DER, TATO, ITO, GPM maupun perubahan laba memiliki data yang terdistribusi secara normal karena nilai signifikan dari seluruh variabel diatas nilai signifikannya > 0,05 (5%). Secara lengkap ditunjukkan oleh data sebagai berikut:

1. Nilai signifikan CR 0,271 > 0,05 maka Ho diterima. 2. Nilai siginifikan DER 0,886 > 0,05 maka Ho diterima. 3. Nilai signifikan TATO 0,256 > 0,05 maka Ho diterima. 4. Nilai signifikan ITO 0,760 > 0 maka Ho diterima. 5. Nilai signifikan GPM 0,426 > 0.05 maka Ho diterima.

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

Selain menggunakan uji Kolmogorov-Smirnov, untuk mengetahui normalitas data secara kasat mata dapat dilihat dari grafik histogram dari data sampel, apakah membentuk kurva normal atau tidak dan juga dapat dilihat melalui grafik PP Plots. Suatu data akan terdistribusi normal jika nilai profitabilitas yang diharapkan adalah sama dengan nilai profitabilitas pengamatan. Pada grafik PP Plots, kesamaan antara nilai profitabilitas harapan dan profitabilitas pengamatan ditunjukkan dengan garis diagonal yang merupakan perpotongan antara garis profitabilitas harapan dan profitabilitas pengamatan.

Berikut ini merupakan hasil pengujian normalitas dalam bentuk grafik histogram dan grafik PP Plots

Gambar 4.2 Uji Normalitas (2) Sumber : Hasil Pengolahan SPSS 17, 2011

Dari grafik histogram pada gambar 4.1 dan grafik PP Plots pada gambar 4.2 dapat disimpulkan bahwa grafik histogram pola distribusi yang tidak menceng ke kanan maupun ke kiri menunjukkan distribusi normal. Sedangkan pada grafik PP Plots terlihat titik-titik menyebar di sekitar/mengikuti garis diagonal, yang menunjukkan bahwa data berdistribusi normal. Kedua grafik menunjukkan bahwa model regresi layak digunakan karena memenuhi normalitas data.

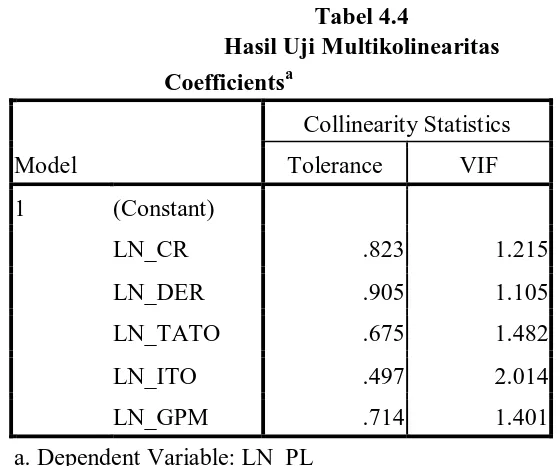

2. Uji Multikolinearitas

multikolinearitas sedangkan apabila nilai VIF < 10 atau nilai tolerance > 0,10 maka tidak terjadi multikolinearitas.

Hasil dari uji multikolinearitas dapat kita lihat pada tabel dibawah ini:

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

LN_CR .823 1.215

LN_DER .905 1.105

LN_TATO .675 1.482

LN_ITO .497 2.014

LN_GPM .714 1.401

a. Dependent Variable: LN_PL

Sumber : Hasil Pengolahan SPSS 17, 2011

Dari tabel 4.4 terlihat bahwa nilai VIF untuk LN_CR 1,215, nilai VIF untuk LN_DER 1,105, nilai VIF untuk LN_ TATO 1,482, nilai VIF LN_ITO 2,014 dan nilai VIF LN_GPM 1,401. Nilai tolerance untuk LN_CR 0,823, nilai tolerance untuk LN_DER 0,905, nilai tolerance untuk LN _ TATO 0,675, nilai tolerance LN_ITO 0,497 dan nilai tolerance untuk LN_GPM 0,714.

Maka dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen, dengan dasar nilai VIF untuk setiap variabel tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0,1 maka dapat dilakukan analisis lebih lanjut dengan