UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

FUNGSI DAN KEDUDUKAN INTERNAL AUDITOR DALAM

MENILAI OPERASIONAL MANAJEMEN PERUSAHAAN

PADA PT BANK SUMUT SYARIAH MEDAN

Oleh :

Nama : Sri Wahyuni Lubis NIM : 070522151

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

2010

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Fungsi dan Kedudukan Internal Auditor dalam Menilai Operasional Manajemen Perusahaan

pada PT Bank Sumut Syariah Medan.“

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Program Studi S1 Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan

(Sri Wahyuni Lubis) NIM. 070522151

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, atas berkah dan anugerah yang diberikanNya, sehingga penulis dapat menyelesaikan skrripsi ini. Skripsi ini berjudul “Fungsi dan kedudukan Internal Auditor pada PT. Bank Sumut Syariah Medan“, disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan, oleh karena itu, dengan segala kerendahan hati, penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari berbagai pihak dalam penulisan skripsi ini. Untuk itu, dalam kesempatan ini Penulis ingin mengucapkan teriima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M. Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua dan Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Narumondang Bulan Siregar, MM, Ak, selaku Dosen Pembimbing yang telah memberikan bimbingan dan masukan dan telah meluangkan waktu, tenaga dan pikiran kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak Drs. Firman Syarif, M. Si dan Ibu Dra. Naleni Indra, MM, Ak, selaku dosen penguji I dan penguji II.

5. PT Bank Sumut Syariah Medan, terutama pada bagian Internal Audit atau yang dikenal dengan Satuan Pengawasan Intern.

6. Kedua orang tua tercinta, Ayahanda Ir. H. M. Ali Nafiah Lubis, dan Ibunda Hj. Wirda Hanum Harahap, SH yang telah membesarkan dan mendidik Penulis dengan penuh kasih sayang yang tak hentinya mendukung dan mendoakan setiap langkah Penulis dalam mencapai cita-cita, untuk semua keluarga, sahabat, serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Demikianlah skripsi ini disusun dengan segala keterbatasan Penulis, semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang memerlukannya.

Medan, Penulis

Sri Wahyuni Lubis NIM. 070522151

ABSTRAK

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya. Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawasan Intern sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Internal Auditor haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggungjawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya.

Penelitian yang dilakukan penulis pada PT. Bank Sumut Syariah Medan dalam skripsi ini adalah dengan menggunakan metode deskriptif. Metode deskriptif ini menjelaskan atau menggambarkan data tentang Internal Auditor guna memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan Internal Auditor pada perusahaan, untuk kemudian dibandigkan dengan teori tentang pengawasan intern, serta mengambil kesimpulan dan saran-saran dari perbandingan tersebut.

Untuk dapat memberikan suatu hasil kerja yang baik serta laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka Internal Auditor harus mempunyai sikap yang independen atas seluruh bagian yang diperiksanya. Sikap ini mutlak harus dipegangnya dalam setiap tindakannya, sehingga pimpinan, melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi risiko kesalahan di dalam mengambil keputusan.

Kata kunci : Internal Auditor, Efeketif, Efisiensi, Obyektif, Independen.

ABSTRACT

The purposes of internal auditing is to help the all member of management in doing their dutyeffectively by supplying objective data about the resulted analysis, evaluation, comment and recommendation on the activity which is audited. To work effectively with the menagement, , the position of Internal Control Section is really affected ti his achievement in doing the duty. The Internal Audit must be put properly with the result of the possibility to carry out the responsibility and authority full well, and can guarantee the freedom of doing the duty.

The research, which is conducted to PT. Bank Sumut Syariah Medan by the reasearcher in this paper, is done by using the statistic Description Method. The statistic description method explains or describes the Internal Auditor data to achieve the real definition of what characters and functions of the internal auditor in the company area, afterward to be compared with the theory of internal control, and then taking the conclusion and recommendations from that comparison.

To achieve the good performance and the report describes the actual condition of the company from the each of departments ; the Internal Auditor must have the independent attitude of the all departments that audited. This independent attitude is absolutely handed in the whole of his activities, so that the leader, through the information which is given by the internal auditor, actually can follow each of the development happen in the company. The information, which such characterstic, is very useful to the leader of the company, because that can reduce the risk of doing mistake in making decision.

Keywords : Internal Auditor, Effective, Effisien, Objective, Independent

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR………. ii

ABSTRAK……….………... iv

A. Pengertian Internal Auditing ………….……….… 7

B. Fungsi Internal Auditor ………..……….…... 13

C. Kedudukan Internal Auditor ……….….…… 17

D. Pengertian Manajemen Operasional……… 21

E. Pembiayaan pada Bank Syariah ………..……….….…. 22

F. Laporan Internal Auditor …..……….….…… 35

G. Tinjauan Penelitian Terdahulu ...……….….. 39

H. Kerangka Konseptual …………..………... 40

BAB III METODE PENELITIAN…….……… 42

BAB IV ANALISIS HASIL PENELITIAN………...…...…... 46

A. Gambaran Umum PT Bank Sumut Syariah Medan ...……...…….... 46

1. Sejarah Ringkas Perusahaan ...……….. 46

2. Struktur Organisasi Perusahaan ...………... 48

3. Fungsi dan Kedudukan Internal Auditor ……… 59

4. Operasional Manajemen Perusahaan...……….. 5. Laporan Internal Auditor ………. 61 69 B. Analisis Hasil Penelitian ……….... 72

1. Analisis dan Evaluasi Kedudukan Internal Auditor ……… 72

2. Analisis Dan Evaluasi Fungsi Internal Auditor ………... 74

BAB V KESIMPULAN DAN SARAN..……….. 77

A. Kesimpulan……… 77

B. Saran……….. 79

DAFTAR PUSTAKA………..……….…... 81

DAFTAR GAMBAR

Gambar Judul

Gambar 1.1 Kedudukan Internal Auditor di bawah Dewan Komisaris………... 19 Halaman

Gambar 1.2 Kedudukan Internal Auditor di bawah Presiden Direktur……….… 20 Gambar 1.3 Kedudukan Internal Auditor di bawah Direktur Keuangan…….….. 21 Gambar 1.4 Kerangka Konseptual Fungsi dan Kedudukan Internal Auditor.…... 40 Gambar 1.5 Struktur Organisasi PT Bank Sumut Syariah Medan………... 58

ABSTRAK

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya. Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawasan Intern sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Internal Auditor haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggungjawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya.

Penelitian yang dilakukan penulis pada PT. Bank Sumut Syariah Medan dalam skripsi ini adalah dengan menggunakan metode deskriptif. Metode deskriptif ini menjelaskan atau menggambarkan data tentang Internal Auditor guna memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan Internal Auditor pada perusahaan, untuk kemudian dibandigkan dengan teori tentang pengawasan intern, serta mengambil kesimpulan dan saran-saran dari perbandingan tersebut.

Untuk dapat memberikan suatu hasil kerja yang baik serta laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka Internal Auditor harus mempunyai sikap yang independen atas seluruh bagian yang diperiksanya. Sikap ini mutlak harus dipegangnya dalam setiap tindakannya, sehingga pimpinan, melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi risiko kesalahan di dalam mengambil keputusan.

Kata kunci : Internal Auditor, Efeketif, Efisiensi, Obyektif, Independen.

ABSTRACT

The purposes of internal auditing is to help the all member of management in doing their dutyeffectively by supplying objective data about the resulted analysis, evaluation, comment and recommendation on the activity which is audited. To work effectively with the menagement, , the position of Internal Control Section is really affected ti his achievement in doing the duty. The Internal Audit must be put properly with the result of the possibility to carry out the responsibility and authority full well, and can guarantee the freedom of doing the duty.

The research, which is conducted to PT. Bank Sumut Syariah Medan by the reasearcher in this paper, is done by using the statistic Description Method. The statistic description method explains or describes the Internal Auditor data to achieve the real definition of what characters and functions of the internal auditor in the company area, afterward to be compared with the theory of internal control, and then taking the conclusion and recommendations from that comparison.

To achieve the good performance and the report describes the actual condition of the company from the each of departments ; the Internal Auditor must have the independent attitude of the all departments that audited. This independent attitude is absolutely handed in the whole of his activities, so that the leader, through the information which is given by the internal auditor, actually can follow each of the development happen in the company. The information, which such characterstic, is very useful to the leader of the company, because that can reduce the risk of doing mistake in making decision.

Keywords : Internal Auditor, Effective, Effisien, Objective, Independent

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan suatu perusahaan ditandai dengan semakin banyaknya unit-unit operasi perusahaan, jenis usaha, meluasnya jaringan distribusi dan meningkatnya laba perusahaan. Semakin banyak dan besar perusahaan serta semakin rumitnya persoalan yang dihadapi, maka profesi akuntan semakin memegang peranan penting dalam pemberian bantuan penyusunan laporan keuangan, bantuan dalam bidang akuntansi lainnya, pemeriksaan laporan dan pemberian nasehat di bidang manajemen.

Berkembangnya disiplin ilmu akuntansi salah satunya adalah auditing, akan mempermudah para manajer mengawasi jalannya roda perusahaan tanpa harus langsung berada di lapangan. Manajer dalam menjalankan tugasnya, harus dapat mengikuti dan melaksanakan kebijaksanaan yang telah digariskan. Sampai seberapa jauh manajer mengikuti kebijaksanaan itu tidak dapat secara langsung diketahui oleh top manajer, oleh karena itu dibutuhkan suatu bagian yang berfungsi mengawasi operasi perusahaan, yaitu bagian Internal Auditing.

Perlu diingat bahwa Internal Auditor bukanlah pimpinan operasional perusahaan, akan tetapi merupakan pejabat yang memegang peranan penting dalam bidang pengawasan. Adanya internal auditor oleh suatu perusahaan yang mempunyai kemampuan professional dalam bidang pengawasan intern, akan memberi informasi yang digunakan pimpinan perusahaan untuk dapat mengarahkan, membimbing sekaligus mengawasi seluruh aktivitas perusahan secara terus menerus.

dengan bagian pemeriksaan intern. Tujuan pemeriksaan intern adalah membantu semua anggota manajemen dengan memberikan saran-saran dan komentar-komentar, analisa dan penilaian mengenai kegiatan yang diperiksa. Sehingga akhirnya tujuan pemeriksaan intern ini dapat membantu manajemen memperoleh informasi yang dibutuhkan perusahaan. Tujuan tersebut dapat dicapai dengan meneliti dan menilai apakah pelaksanaan sistem pengawasan di bidang akuntansi, keuangan, dan operasi cukup dan memenuhi syarat. Menilai apakah kebijaksanaan, rencana dan prosedur-prosedur yang telah ditentukan benar-benar ditaati, apakah aktiva perusahaan aman dari kehilangan/kerusakan dan penyelewengan. Selanjutnya menilai kecermatan data akuntansi dan data lain dalam organisasi perusahaan. Di samping membantu

pimpinan perusahaan, internal auditor berfungsi juga membantu akuntan publik pada waktu pemeriksaan.

PT Bank Sumut Syariah Medan merupakan salah satu cabang dari Bank Pembangunan Daerah Sumatera Utara yang berkembang sangat pesat saat ini. Pada PT Bank Sumut Syariah Medan pengawasan intern dilakukan oleh internal auditor yang dinamakan Kontrol Intern. Seiring dengan perkembangan yang pesat di PT Bank Sumut Syariah, maka fungsi Kontrol Intern perlu ditingkatkan mengingat semakin padatnya kegiatan operasional dan aktivitas perusahaan yang membutuhkan pengawasan yang lebih intensif.

perusahaan. Sehingga dengan kedudukannya tersebut internal auditor mempunyai wewenang untuk dapat masuk ke setiap bagian yang ada dalam perusahaan untuk melakukan audit. Posisi Internal Auditor yang strategis tersebut juga mempunyai pengaruh terhadap keandalan dari informasi yang disajikan kepada pihak manajemen. Sehingga melalui Internal Auditor, pimpinan perusahaan memperoleh informasi tentang kecurangan, pemborosan, dan hal-hal yang perlu diadakan perbaikan dan pencegahan. Pada PT Bank Sumut Syariah medan, Kontrol Intern berdiri sendiri dan memiliki 1 (satu) orang anggota/pegawai. Kedudukan Internal Auditor bertanggung jawab langsung kepada Satuan Pengawasan Intern yang merupakan unit tugas dari Devisi Pengawasan Kantor Pusat PT Bank Sumut.

dapat beroperasi secara sehat dan handal. Karena bisnis perbankan dimulai dengan asset kepercayaan, maka bank sebagai usaha penjual jasa harus dijamin agar mengikuti aturan-aturan main dan etika dalam bisnis.

Fakta-fakta di atas menimbulkan pertanyaan apakah Bank Indonesia sebagai pengatur bank di Indonesia mampu melakukan pengaturan yang efektif terhadap perbankan syariah. Kasus-kasus kejahatan perbankan seperti di atas, bukan tidak mungkin dapat menimpa perbankan syariah.

Dari uraian di atas, dapat dilihat betapa pentingnya fungsi Internal Auditor dalam menilai opersional manajemen perusahaan khususnya dalam bidang pembiayaan untuk meningkatkan efektifitas dan kredibilitas perusahaan perbankan. Oleh karena itu penulis termotivasi untuk menulis skripsi dengan judul “Fungsi dan Kedudukan Internal Auditor dalam Menilai Operasional Manajemen Perusahaan pada PT Bank Sumut Syariah Medan“.

B. Perumusan Masalah

Dalam kaitannya dengan latar belakang masalah diatas, maka yang menjadi dasar permasalahan dan titik fokus pembahasan adalah sebagai berikut :

Apakah fungsi Internal Auditor telah diterapkan dalam menilai operasional manajemen perusahaan pada PT Bank Sumut Syariah Medan khususnya di bidang pembiayaan.

C. Tujuan Penelitian

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. sebagai bahan masukan bagi peneliti dalam memahami tentang kedudukan dan fungsi internal auditor serta dalam pelaksanaan tugas-tugasnya,

2. sebagai bahan masukan ataupun pertimbangan bagi perusahaan dalam menerapkan kedudukan dan fungsi internal auditor agar terlaksana dengan efektif dan efisien,

3. sebagai bahan masukan bagi yang akan melakukan penelitian yang sama mengenai masalah internal auditor.

B A B II

TINJAUAN PUSTAKA

A. Pengertian Internal Auditing

Perkembangan di sektor perekonomian dewasa ini membawa dampak bagi perkembangan dunia usaha. Seiring dengan berkembangnya dunia usaha ini, ilmu akuntansi berkembang menjadi dua kelompok besar yaitu ilmu accounting dan ilmu auditing. Hal ini karena ilmu akuntansi selalu dituntut untuk terus berbenah diri dan tumbuh agar dapat mengikuti perkembangan dunia usaha yang semakin kompleks, khususnya dalam penyediaan informasi kuantitatif terutama yang bersifat keuangan bagi pihak-pihak yang memerlukannya.

Salah satu sub bidang dari akuntansi yang dikenal luas adalah auditing. Auditing atau pemeriksaan merupakan sub bidang akuntansi yang meliputi aktivitas pemeriksaan terhadap kebenaran data-data akuntansi secara bebas.

Auditing bersal dari bahasa latin yaitu “Audire” yang berarti mendengar atau memeriksa. Dalam hal ini yaitu memperhatikan dan mengamati pertanggungjawaban keuangan yang disampaikan penanggung jawab keuangan yaitu manajemen perusahaan. Orang yang melaksanaan fungsi auditing tersebut dinamakan dengan “auditor” atau pemeriksa. Sedangkan tugas yang diemban auditor disebut

“auditing”.

Auditing merupakan proses yang ditempuh oleh seseorang yang kompeten independen agar dapat menghimbun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dari suatu kesatuan ekonomi untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari keterangan yang terukur tersebut dengan kriteria

Internal auditing ataupun pengawasan intern merupakan kebijakan dari prosedur spesifikasi yang dirancang untuk memberikan keyakinan yang memadai bagi manajemen, bahwa sasaran dan tujuan penting bagi manajemen perusahaan dapat dipenuhi. Mulyadi (2001 : 165) memberikan definisi terhadap pengawasan intern sebagai berikut : “Pengawasan intern, meliputi struktur organisasi, metode, ukuran-ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, memajukan efisiensi, dan mendorong dipatuhinya kebijakan manajemen.”

Agar tujuan perusahaan dapat tercapai dengan baik, perlu adanya sistem pengawasan intern yang tujuan utamanya adalah mengamankan harta benda perusahaan, dan dipatuhinya kebijaksanaan pimpinan dapat dilakukan dengan membuat berbagai prosedur untuk menghindarkan atau meminimalkan penyelewengan, pemborosan maupun kesalahan dalam melaksanakan aktivitas perusahaan sehingga efisiensi kerja semua anggota organisasi dapat ditingkatkan. Untuk menjamin berjalannya pengawasan intern diperlukan suatu bagian yang disebut internal audit. Pemeriksaan ini tidaklah jauh berbeda dengan defenisi auditing, tetapi obyek pemeriksaan disini lebih mendalam dan mendetail. Adapun pengertian internal auditing yang lain adalah menurut Holmes dan Burn (2000:152) adalah sebagai berikut: “Internal auditing adalah kegiatan penilaian independent dalam organisasi untuk mereview operasi sebagai jasa yang diberikan kepada manajemen. Jadi Internal audit merupakan pengendalian manajerial yang melaksanakan fungsinya dengan mengukur dan mengevaluasi keefektifan pengendalian lain.”

dan menilai kegiatan-kegiatan perusahaan guna memberi saran-saran kepada manajemen. Kegiatan penilaian ini bersifat independen bukanlah dalam arti absolut yang berarti bebas dari semua ketergantungan seperti halnya External Auditor, tetapi maksudnya bahwa Internal Auditor bebas dari pengaruh atau kekuasaan pihak yang diperiksanya sehingga diharapkan akan dapat memberikan penilaian yang obyektif.

Definisi Internal Auditing menurut Institute of Internal Auditor (IIA) yang ditulis oleh Boyton Johnson Kell di dalam buku Modern Auditing (2002:491) adalah sebagai berikut : “Internal Auditing adalah aktivitas pemberian keyakinan serta konsultasi yang independen dan obyektif, yang dirancang untuk menambah nilai dan memperbaiki kinerja organisasi“.

Tujuan internal auditing adalah membantu semua anggota manajemen melaksanakan tanggung jawab mereka secara efektif. Internal auditing menyediakan analisis, penilaian-penilaian, rekomendasi, nasihat dan informasi mengenai kegiatan yang diperiksanya. Pada akhirnya bertujuan untuk membantu menyelesaikan setiap masalah yang sedang dihadapi oleh organisasi perusahaan.

Usaha untuk mencapai tujuan tersebut dilakukan dengan meneliti dan menilai apakah pelaksanaan pengawasan di bidang akuntansi keuangan dan operasi telah cukup memenuhi syarat. Kemudian melakukan penilaian apakah kebijaksanaan, rencana dan prosedur-prosedur yang telah ditetapkan betul-betul ditaati, apakah aktiva perusahaan aman dari kehilangan atau kerusakan dan penyelewengan. Kemudian menilai kecermatan data akuntansi dan data lain dalam organisasi perusahaan. Lalu pada akhirnya menilai mutu atas pelaksanaan tugas-tugas yang telah diberikan pada masing-masing manajemen.

bagian yang ada dalam perusahaan, maka Internal Auditor harus mempunyai sikap yang independen atas seluruh bagian yang diperiksanya, sehingga pimpinan melalui informasi yang diberikan dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi resiko kesalahan di dalam mengambil keputusan.

Pengendalian intern adalah proses yang dipatuhi oleh dewan direksi, manajer dan karyawan yang dirancang untuk member jaminan yang memadai dalam pencapaian salah satu atau lebih tujuan berikut ini:

1. Efisiensi dan efektivitas kegiatan (termasuk penilaian kinerja, pencarian laba dan pengamanan aktiva perusahaan).

2. Keterpercayaan informasi keuangan (baik untuk pihak intern maupun ekstern serta pencegahan pemanipulasian laporan keuangan)

3. Kepatuhan dengan berbagai peraturan dan undang-undang yang harus dipatuhi perusahaan.

Suatu pengawasan intern dapat dikatakan baik pada umumnya memiliki ciri-ciri sebagai berikut :

1. Suatu struktur organisasi yang didalamnya terdapat pemisahan tanggung jawab fungsional yang sesuai dengan kebutuhan perusahaan.

2. Suatu sistem yang mencakup prosedur otorisasi dan pencatatan sesuai agar memungkinkan pengendalian yang wajar atas harta, utang, pendapatan dan biaya.

3. Cara kerja yang wajar harus digunakan dalam pelaksanaan tugas dan fungsi masing-masing bagian organisasi.

Ciri-ciri tersebut diatas mempunyai peran yang sama penting. Kelemahan yang menyolok pada salah satu ciri diatas dapat menghambat terwujudnya tujuan sistem itu sendiri. Diperlukan suatu kerjasama diantara ciri pengawasan intern tersebut. Suatu sistem yang baik di suatu perusahaan belum tentu baik untuk perusahaan lain. walaupun kedua perusahaan tersebut sejenis. Banyak faktor yang menentukan bentuk pengawasan intern perusahaan tersebut, seperti kemampuan dari struktur organisasi perusahaan dalam melaksanakan pengawasan intern, tingkat keahlian karyawan, namun semua itu memiliki ciri-ciri yang sama dalam pengawasan intern.

Tuanakota (2000:46) menggambarkan pengawasan intern yang baik sebagai berikut : “Secara umum dapat dikatakan bahwa suatu struktur pengawasan adalah baik jika tidak seorang pun berada dalam kedudukan sedemikian rupa sehingga ia dapat membuat kesalahan dan meluruskan tindakan-tindakan yang tidak diinginkan dalam waktu yang tidak terlalu lama.”

Pengawasan intern diciptakan oleh manajemen perusahaan untuk membantu menghindari atau paling tidak mengurangi penyimpangan-penyimpangan dan keandalan akuntansi. Tetapi pengawasan intern bukan merupakan suatu yang sempurna. Pengawasan intern mempunyai kendala dan keterbatasan, pengawasan intern hanya bisa memberikan jaminan yang wajar atau memadai, tidak mutlak.

Suatu prosedur dirancang untuk memudahkan pelaksanaan kegiatan yang terjadi berulang kali atau rutin terjadi, oleh karena itu di dalam perusahaan diperlukan suatu sistem yang menangani akuntansi. Sistem akuntansi yang efektif dan efisien mempertimbangkan pembuatan metode dan catatan transaksi yang akan :

b. Menggambarkan transaksi yang tepat waktu dan terperinci c. Mengukur nilai transaksi yang tepat waktu dan terperinci

d. Menentukan periode terjadinya transaksi pada periode semestinya e. Menyajikan dengan semestinya dalam laporan keuangan

Untuk mencapai tujuan pengawasan intern, sistem akuntansi harus berfungsi secara efektif sampai kepada pelaporan dan penggunaan sumber daya yang ada.

Pada intinya konsep pengawasan intern didasarkan atas dua premis utama yaitu tanggung jawab manajemen dan jaminan yang memadai. Ini dilaksanakan melalui kewajiban dalam pemeliharaan catatan-catatan yang memadai untuk menjaga aktiva dan menganalisa pembebanan tanggung jawab. Oleh sebab itu setiap orang dalam manajemen perusahaan harus diberi tangggung jawab untuk tugas dan fungsi tertentu. Alasannya ada dua yaitu tanggung jawab harus ditetapkan secara jelas untuk menggambarkan lingkungan masalah dan mengarahkan perhatian kepada hal tersebut. Dan manakala karyawan telah memahami secara jelas ruang lingkup tanggung jawabnya, mereka terdorong bekerja lebih keras untuk pengendalian tanggung jawab ini.

B. Fungsi Internal Auditor

Seorang Internal Auditor juga bertugas melakukan pemeriksaan dan penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya. Setelah mamahami uraian terdahulu, maka dapat disimpulkan bahwa Internal Auditor memiliki andil yang cukup penting bagi suatu perusahaan. Sebagai seorang staf dari pimpinan perusahaan, seorang Internal Auditor harus dapat bertugas dengan baik, sehingga peranannya dalam menunjang sistem pengawasan intern dapat berlangsung dengan optimal.

Sejalan dengan perkembangan jaman, yaitu perkembangan sistem informasi akuntansi, aktivitas Internal Auditor yang dijalankan melalui fungsi-fungsi Internal Auditor telah diartikan sebagai suatu pemeriksaan dan penyajian data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas manajemen yang diperiksanya.

Di dalam buku Kosasih ( 2000 : 277 – 278 ), fungsi Internal Auditor digolongkan secara terperinci oleh Holmes dan Overmeyer sebagai berikut :

1. Menentukan baik tidaknya internal kontrol dengan memperhatikan pemisahan fungsi dan apakah prinsip akuntansi benar-benar telah dilaksanakan.

2. Bertanggungjawab dalam menentukan apakah pelaksanaannya mentaati peraturan, rencana, policy, dan prosedur yang telah ditetapkan sampai menilai apakah hal tersebut perlu diperbaiki atau tidak.

3. Memverifikasi adanya dan keutuhan kekayaan ( assets ) termasuk mencegah dan menemukan penyelewengan.

4. Menilai kehematan, efisiensi, dan efektifitas kerja.

5. Melaporkan secara obyektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

Fungsi-fungsi di atas dapat dijelaskan sebagai berikut :

menempati posisi yang bertentangan dengan kebijaksanaan pengawasan internal yang sehat.

b. Mengetahui apakah pelaksanaan telah dilakukan sesuai dengan kontrak yang telah disetujui dan rencana yang telah ditetapkan sebelumnya.

c. Dengan mencocokkan daftar kekayaan perusahaan dengan kenyataan yang ada di lapangan.

d. Memastikan bahwa sistem akuntansi yang ada telah dilaksanakan sesuai dengan yang digariskan perusahaan dan apakah laporan telah disusun dengan benar.

e. Dengan melaporkan secara obyektif apa yang telah ditemukan selama pemeriksaan dan memberikan rekomendasi perbaikannya kepada pihak manajemen.

Secara umum, fungsi Internal Auditor dalam perusahaan adalah untuk mengawasi atau menjamin pelaksanaan kegiatan agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Internal Auditor sebagai staf pimpinan perusahaan yang khusus menangani masalah internal audit harus dapat bertugas dengan baik, sehingga peranannya dalam menunjang keberhasilan struktur pengawasan intern berlangsung dengan optimal. Internal Auditor juga bertugas melakukan pemeriksaan dan penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya.

Agar Internal Auditor dapat melaksanakan fungsinya dengan baik, ada beberapa syarat yang harus dimiliki, Tjirosudojo (2000:189-190) mengemukakan 7 (tujuh) ciri yang harus dimiliki oleh seorang Internal Auditor, yaitu:

1. Ia harus memiliki pandangan yang luas

Untuk melakukan pemeriksaan pengelolaan ia harus berfikir sebagai seorang pimpinan organisasi yang tidak terkekang oleh program pemeriksaan atau tradisi. 2. Pandangan yang luas tersebut harus didasarkan pada pertimbangan yang sehat.

Dalam mengambil suatu keputusan yang mantap ia harus memperoleh semua fakta yang diperlukan.

3. Pemeriksaan yang modern haruslah percaya pada diri sendiri dan kepada pekerjaannya. Kepercayaan dibuktikan dengan adanya keberanian untuk memasuki bidang pekerjaan baru.

4. Imajinasi

Imajinasi merupakan jiwa penggerak kemajuan. 5. Inisiatif

Inisiatif adalah kekuatan yang melengkapi gagasan. 6. Sikap

Harus memelihara hubungan baik dengan pihak yang diperiksanya. 7. Kepemimpinan

Pemeriksa harus mempunyai sifat kepemimpinan yang diperlukan untuk melancarkan kepercayaan dan untuk merangsang tindakan.

Berdasarkan uraian di atas, maka syarat minimal yang harus dimiliki seorang Internal Auditor setidak-tidaknya meliputi :

a. Pengetahuan yang baik di bidang akuntansi dan auditing b. Sikap yang obyektif dan independen

c. Sifat jujur, loyal, bijaksana dan mampu bekerja sama

d. Disamping itu perlu juga pemahamannya tentang rencana organisasi, fungsi manajemen serta penguasaannya terhadap kondisi-kondisi opersional.

C. Kedudukan Internal Auditor

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya.

Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawasan Intern dalam struktur organisasi sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Internal Auditor haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya. Kedudukan Internal Auditor dalam struktur organisasi sangat berpengaruh terhadap keberhasilan dalam menjalankan tugasnya. Internal Auditor haruslah ditempatkan di posisi yang tidak bertanggung jawab langsung kepada pimpinan unit operasional perusahaan, tetapi bertanggung jawab langsung kepada manajemen perusahaan. Dengan demikian Internal Auditor dapat melakukan tugas, wewenang dan tangung jawabnya dengan baik serta dapat menjamin kebebasannya.

maka Internal Auditor harus mempunyai dukungan dari pihak manajemen dan dewan komisaris. Dukungan tersebut seperti tertulis di “ Audit Operasional” ( 2001 : 140 ) berupa :

1. Bagian Internal Auditor bertanggungjawab kepada seseorang dalam organisasi yang mempunyai wewenang untuk menigkatkan independensi dan menjamin ruang lingkup pemeriksaan yang luas, komunikasi yang memadai serta sanggup menindaklanjuti rekomendasi yang dihasilkan.

2. Internal Auditor harus mempunyai komunikasi langsung dengan dewan komisaris.

3. Status Internal Auditor yang meliputi wewenang dan tanggung jawab harus didefenisikan secara tertulis.

4. Internal Auditor harus memperoleh persetujuan atasan dalam hal rencana kerja.

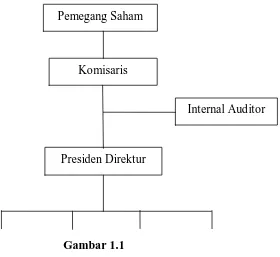

Secara umum ada tiga alternatif kedudukan Internal Auditor dalam suatu struktur organisasi perusahaan D. Hartanto ( 2002 : 194 – 195 ) yaitu :

1. Langsung bertanggung jawab kepada dewan komisaris 2. Bertanggung jawab kepada direktur utama

3. Bertanggung jawab kepada fungsionaris keuangan tertinggi, direktur keuangan (controller).

Ketiga alternative di atas dapat dijelaskan sebagai berikut :

demikian bagian ini mempunyai kedudukan yang kuat dalam perusahaan. ( Gambar.1.1 )

Gambar 1.1

Kedudukan Internal Auditor di bawah Dewan Komisaris

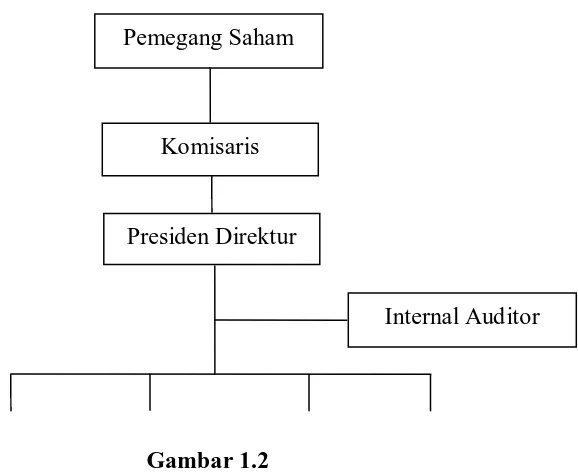

2. Internal Auditor bertanggungjawab kepada direktur utama berarti Internal Auditor merupakan staf dari direksi perusahaan. Penempatan kedudukan ini dimaksudkan untuk membantu pihak direksi dalam melakukan pengawasan terhadap keseluruhan operasional perusahaan. Independensi yang dimiliki oleh Internal Auditor di sini masih cukup tinggi sehingga bagian-bagian perusahaan yang berada di bawah direktur utama dapat diaudit. ( Gambar.1.2 )

Komisaris

Internal Auditor

Presiden Direktur Pemegang Saham

Gambar 1.2

Kedudukan Internal Auditor di bawah Presiden Direktur

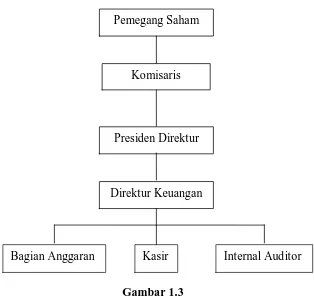

3. Alternatif ketiga Internal Auditor bertanggungjawab kepada direktur keuangan. Pada posisi ini terlihat bahwa Internal Auditor sejajar dengan bagian budget atau kasir. Independensi yang dimiliki semakin kecil seiring dengan aktifitas yang dilakukan semakin sempit. Dalam hal ini fungsi Internal Auditor dititikberatkan atas ruang lingkup keuangan. ( Gambar.1.3 )

Komisaris

Presiden Direktur Pemegang Saham

Internal Auditor

Gambar 1.3

Kedudukan Internal Auditor di bawah Direktur Keuangan

D. Pengertian Manajemen Operasional

Pengertian Manajemen menurut H. B Siswanto (2005;2) adalah sebagai berikut: “Manajemen adalah seni dan ilmu dalam perencanaan, pengorganisasian, pengarahan, pemotivasian, dan pengendalian terhadap orang dan mekanisme kerja untuk mencapai sesuatu”.

Pengertian Manajemen Operasional menurut jay Heizer dan Barry Render (2001;2) adalah sebagai berikut : “Manajemen Operasional adalah serangkaian kegiatan yang membuat barang dan jasa melalui perubahan dari masukan menjadi keluaran, dimana kegiatan tersebut terjadi di semua sektor organisasi”.

Komisaris

Direktur Keuangan Presiden Direktur Pemegang Saham

Bagian Anggaran Kasir Internal Auditor

Dari defenisi di atas, maka dapat dibuat kesimpulan bahwa manajemen operasional adalah serangkaian kegiatan dengan kepemimpinan dan pengendalian terhadap proses-proses mengubah masukan menjadi keluaran, baik dalam bentuk barang maupun jasa, dimana semua bagian organisasi turut berperan serta.

E. Pembiayaan pada Bank Syariah

1. Pengertian Pembiayaan pada Bank Syariah.

Pengertian pembiayaan selalu berkaitan dengan aktivitas bisnis. Bisnis adalah aktivitas yang mengarah kepada penambahan nilai tambah melalui proses penyerahan jasa, perdagangan atau pengelolaan barang (produksi).

Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah di rencanakan. Dalam kaitannya dengan pembiayaan pada perbankan syariah atau istilah teknisnya disebut sebagai aktiva produktif. Menurut ketentuan Bank Indonesia aktiva produktif adalah penanaman dana Bank syariah baik dalam rupiah maupun dalam valuta asing dalam modal. penyertaan modal sementara, komitmen dan kontenjensi pada rekening administrative serta Sertifikat Wadiah Bank Indonesia (Peraturan Bank Indonesia No.5/7/PBI/2003. Tujuan Bank Syariah dibedakan menjadi dua bagian yaitu tujuan pembiayaan mikro dan makro. Secara makro bertujuan untuk:

a. Peningkatan Ekonomi Umat b. Meningkatkan Produktivitas

c. Tersedianya Dana Bagi Peningkatan Usaha

Kalau secara mikro untuk:

a. Upaya memaksimalkan laba b. Upaya memaksimalkan resiko c. Pendayagunaan sumber ekonomi d. Penyaluran kelebihan dana

Oleh karena itu tujuan pembiayaan yang dilaksanakan oleh Bank Syariah adalah untuk memenuhi kebutuhan stakeholder, yakni: 1.Pemilik

Dari sumber pendapatan diatas para pemilik modal mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut. 2.Pegawai

Para pegawai mengaharapkan dapat memperoleh kesejahteraan dari bank tersebut.

3.Masyarakat

Bagi bank yang bersangkutan, dari penyaluran pembiayaan diharapakan bank dapat meneruskan dan mengembangkan usahanya semakin luas. 4.Pemerintah

Akibat penyediaan pembiayaan pemerintah terbantu dalam pembiayaan pembangunan negara, disamping memperoleh pajak penghasilan yang diperoleh bank dan perusahaan-perusahaan.

Fungsi Pembiayaan antara lain adalah sebagai berikut:

1. Meningkatkan daya guna uang. 2. Meningkatkan daya guna barang.

4. Menimbulkan kegairahan usaha. 5. Stabilisasi ekonomi

2. Macam-macam Kegiatan Pembiayaan pada Bank Syariah 1. Pembiayaan Mudharabah

Mudharabah adalah akad kerjasama usaha/perniagaan antara pihak pemilik dana (shahibul maal) sebagai pihak yang menyediakan modal dana sebesar 100% dengan pihak pengelola modal (mudharib), untuk diusahakan dengan porsi keuntungan akan dibagi bersama (nisbah) sesuai dengan kesepakatan di muka dari kedua belah pihak. Sedangkan kerugian (jika ada) akan ditanggung pemilik modal, kecuali jika ditemukan adanya kelalaian atau kesalahan oleh pihak pengelola dana (mudharib), seperti penyelewengan, kecurangan, dan penyalahgunaan dana.

2. Pembiayaan Musyarakah

Pembiayaan Musyarakah (syirkah), adalah suatu bentuk akad kerjasama perniagaan antara beberapa pemilik modal untuk menyertakan modalnya dalam suatu usaha, di mana masing-masing pihak mempunyai hak untuk ikut serta dalam pelaksanaan manajemen usaha tersebut. Keuntungan dibagi menurut proporsi penyertaan modal atau berdasarkan kesepakatan bersama. Musyarakah dapat diartikan pula sebagai pencampuran dana untuk tujuan pembagian keuntungan.

3. Al-Muzara'ah

Muzara'ah adalah kerja sama pengolahan pertanian antara pemilik lahan

ditanami dan dipelihara dengan imbalan bagian tertentu (persentase) dari hasil panen.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

Dalam bank syariah dikenal adanya dua macam pembiayaan yaitu pembiayaan produktif dan pembiayaan konsumtif, sedangkan pembiayaan produktif juga dibagi menjadi dua yaitu:

a. Pembiayaan Modal Kerja b. Pembiayaan Investasi

Dalam masalah pembiayaan modal kerja, bank syariah dapat membantu memenuhi saluran kebutuhan modal kerja tersebut bukan dengan meminjam uang melainkan dengan menjalin hubungan partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (shahibul maal) sedangkan nasabah sebagai (mudharib) dan pembiayaan ini disebut dengan mudharabah. Kredit Mudharabah atau yang sering disebut sebagai

pembiayaan total dengan prinsip bagi hasil.

bersama. Jenis kredit Mudharabah ada dua macam yaitu mutlak (tidak terikat) dan muqayyad (terikat),

3. Prosedur Pembiayaan

Untuk menjaga kedisiplinan dan kepatuhan, bagi setiap pejabat pembiayaan haruslah mengikuti langkah-langkah dan prosedur proses persetujuan pembiayaan yang meliputi:

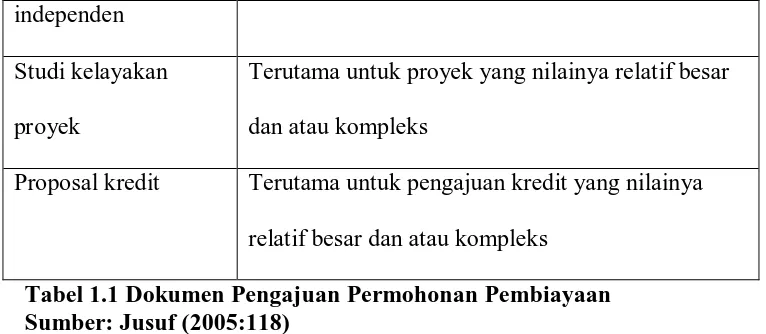

a. Syarat-Syarat Permohonan Pembiayaan Proposal permohonan pembiayaan berisi:

(a) Gambaran umum usaha; (b) Rencana atau prospek usaha; (c) Perincian penggunaan dana;

(d) Jumlah dan jangka waktu penggunaan dana; (e) Proyeksi pengembalian pembiayaan;

(b). Legalitas

Apabila proposal permohonan pembiayaan dinilai layak untuk dibiayai, bank sudah tentu akan menyetujui proposal tersebut. Tahap selanjutnya, calon debitur akan diminta untuk melengkapi berbagai dokumen yang dibutuhkan dalam rangka realisasi permohonan pembiayaan yang telah disetujui, seperti dokumen jaminan yang asli, kelengkapan data calon debitur dan sebagainya.

Dokumen Pengajuan Permohonan Pembiayaan

Jenis Dokumen Perorangan Perusahaan Fotocopy identitas

diri (KTP)

Suami & istri untuk yang telah menikah

Dokumen tambahan yang diajukan untuk debitur pengusaha perorangan dan perusahaan

Laporan penilaian jaminan dari perusahaan penilai

Terutama untuk jaminan yang nilainya relatif besar dan atau kompleks

independen Studi kelayakan proyek

Terutama untuk proyek yang nilainya relatif besar dan atau kompleks

Proposal kredit Terutama untuk pengajuan kredit yang nilainya relatif besar dan atau kompleks

Tabel 1.1 Dokumen Pengajuan Permohonan Pembiayaan Sumber: Jusuf (2005:118)

√ = Harus dilengkapi SIUP = Surat ijin Usaha Perdagangan

SITU = Surat ijin tempat usaha TDP = Tanda daftar perusahaan b. Analisis Pembiayaan

Setiap calon nasabah yang telah memenuhi persyaratan kelengkapan dokumen umum permohonan pembiayaan harus dilakukan analisis secara tertulis dengan mengedepankan:

1) Analisis menggambarkan semua informasi yang berkaitan erat dengan usaha dan data pemohon, termasuk (jika diperlukan) hasil penelitian pada pembiayaan bermasalah.

2) Analisis menyajikan penilaian yang obyektif dan tidak dipengaruhi oleh pihak-pihak lain yang berkepentingan dengan pemohon pembiayaan

3) Analisis pembiayaan dilakukan secara konsisten dan profesional dan tidak hanya untuk memenuhi prosedur pembiayaan.

Faktor-Faktor Analisis Pembiayaan

Faktor-faktor yang dianalisis sebagai dasar penilaian kelayakan untuk pemberian pembiayaan meliputi :

1) Kemauan/Niat Bayar (Willingness To Pay)

Analisis ini penting dilakukan untuk memperoleh informasi yang benar terhadap calon nasabah tentang :

a) Charakter (Akhlak)

Akhlak calon nasabah pembiayaan hendaknya tidak termasuk orang yang berperilaku boros, tidak amanah, tidak suka berspekulasi dalam berusaha.

b) Integritas

(1) Untuk mengetahui apakah calon nasabah pembiayaan mempunyai komitmen yang baik terhadap janji, waktu, tata nilai-aturan, hutang, ucapannya tidak banyak menyimpang dari perbuatannya.

(2) Untuk mengetahui karakter dan integritas calon nasabah dilakukan melalui teknik wawancara dan cross check kepada keluarga, tetangga, sesama pengusaha, rekanan usaha, ustadz (mu’alim), dan sebagainya.

2) Kemampuan Bayar (Ability To Pay)

Analisis ini dilakukan untuk mengetahui keberadaan dan kemampuan usaha calon nasabah yang meliputi:

a) Tujuan Penggunaan Pembiayaan

Bank harus mengetahui secara pasti tentang nasabah tujuan penggunaan dana oleh calon , apakah untuk modal kerja, investasi atau multiguna.

b) Analisis Keberadaan Usaha

Menilai apakah usaha yang dikelola oleh calon nasabah tidak bertentangan dengan nilai-nilai syariah. Apakah produk, proses produksi, sistem penjualan tidak ada yang melanggar nilai-norma dan syariah.

(2) Analisis Yuridis

Identitas calon nasabah dan usahanya harus dinilai aspek legalnya. Apakah (KTP/SIM/KK/Surat Nikah) masih berlaku, dan apakah usaha calon nasabah (perorangan atau badan usaha) tidak mengganggu tetangga-warga setempat dan telah memperoleh legalitas (perijinan) dari instansi yang berwenang (SIUP, TDP, TDR, NPWP, Akta Pendirian dll).

c) Analisis Kondisi Usaha

Untuk mengetahui apakah usaha yang dijalankan oleh calon nasabah cukup baik, dalam artian hasilnya mampu untuk mencukupi kebutuhan hidup keluarganya secara wajar, mampu menutupi biaya operasional usaha dan ada kelebihan pendapatan yang bisa dijadikan sebagai akumulasi modal, sehingga usahanya akan terus berkembang. d) Analisis Kemampuan Usaha dan Manajemen

Calon nasabah haruslah memiliki kemampuan mengelola usaha secara profesional, tangguh dan ulet. Pengusaha akan memiliki kemampuan mengatasi permasalahan dalam usahanya apabila telah memiliki pengalaman sekurangnya 2 (dua) tahun. Oleh karena itu kebijakan pemberian pembiayaan hanya diberikan apabila calon nasabah yang telah memiliki pengalaman dalam bidang usahanya. Selain itu calon nasabah harus memiliki kecakapan dalam hal produksi, penjualan, pemasaran dan mengatur keuangan berdasar skala dan sektor usahanya.

e) Analisis Keuangan dan Modal

Dalam mengelola usahanya calon nasabah harus mampu mengatur keuangannya dengan baik, sehingga mampu menyisihkan sebahagian keuntungannya dalam bentuk saving yang akan terakumulasi menjadi modal yang akan meningkatkan skala usahanya. Harus dicermati bagaimana struktur modal usaha calon nasabah, apakah sumber modal berasal dari diri sendiri (self finance) atau berasal dari pinjaman (hutang). Satu hal yang harus diwaspadai adalah apabila sumber modal usaha yang sedang dijalankan sebahagian besar berasal dari sumber pinjaman.

f) Analisis Jaminan

Jaminan (agunan) dalam pembiayaan adalah sebagai komplemen dalam perikatan muamalah setelah diyakini benar atas kelayakan usaha calon nasabah. Fungsi jaminan dapat dijadikan sebagai sumber terakhir pengganti pelunasan pembiayaan, apabila nasabah sudah nyata-nyata tidak mempunyai kemampuan lagi untuk membayar walau sebelumnya pihak Bank telah berupaya memberikan masa tangguh dan upaya lain agar tidak terjadi pengambilan jaminan sebagai sumber pembayaran pelunasan pembiayaan. Jaminan (agunan) dijadikan sebagai pelunasan pembiayaan apabila nasabah nyata-nyata melakukan tindakan ingkar janji dengan indikasi keculasan dan kesengajaan.

Cara Mengevaluasi Proposal Pembiayaan

Secara umum isi suatu proposal pembiayaan dapat diringkas sebagai berikut:

Bagian Keterangan isi

Ringkasan Eksekutif Bagian ini merupakan kondensasi seluruh isi proposal pembiayaan. Panjangnya maksimum 2 halaman

Identitas Memberikan informasi mengenai nama, alamat, telepon, faks, e-mail, situs, dan nama orang yang dapat dihubungi Gambaran umum Uraian detail mengenai perusahaan, baik dari sisi legal,

filosofis, pengurus, bisnis yang ditekuni dan lain-lain. Kondisi Keuangan Uraian dan analisis tentang situasi keuangan perusahaan.

Sedapat mungkin, lakukan analisis terhadap kinerja beberapa tahun. Jangan hanya potret sesaat.

Analisis Industri Analisis tentang situasi industri yang ditekuni baik saat ini maupun prospek masa depan

Rencana Bisnis Inisiatif-inisiatif yang akan diimplementasikan perusahaan untuk masa depan termasuk di dalamnya berbagai investasi yang dibutuhkan.

Struktur keuangan (Proposal Pembiayaan)

Uraian detail tentang struktur keuangan atau pembiayaan yang dibutuhkan termasuk pengajuan pinjaman

Analisis Proyeksi keuangan Gambaran situasi keuangan perusahaan di masa yang akan datang, termasuk di dalamnya proyeksi yang akan dimanfaatkan untuk pelunasan pinjaman.

Jaminan Pembiayaan Uraian detail mengenai aktiva yang akan dijaminkan ke bank sehubungan dengan permohonan pembiayaan yang dilakukan.

Lampiran Tambahan dan kelengkapan informasi yang merupakan kesatuan dari proposal pembiayaan termasuk di dalamnya dokumen-dokumen yang dibutuhkan untuk pengajuan

Kemauan dan kemampuan dari (calon) nasabah untuk memenuhi kewajiban pembiayaan merupakan hal yang ingin diketahui oleh Bank saat melakukan analisis permohonan kredit. Jika kemauan (willingness) menunjukkan itikad dari nasabah untuk memenuhi kewajiban pembiayaan, maka kemampuan (ability) mencerminkan kapasitas nasabah untuk menghasilkan dana tunai yang cukup.

c. Keputusan Persetujuan Pembiayaan

Dari hasil analisis lengkap yang disajikan oleh para analis dan setelah melalui proses rekomendasi dan pendapat dari pejabat-pejabat bank yang terkait melalui komite pembiayaan, maka akan ada keputusan pembiayaan disetujui atau ditolak. Bila disetujui, akan dibuat surat penegasan atau surat persetujuannya yaitu akad dan jika ditolak juga dibuat surat penolakannya.

Surat persetujuan pemberian pembiayaan meliputi:

1. Jenis Pembiayaan, dapat dalam bentuk pembiayaan mudhorobah, musyarokah, murobahah, dan lain sebagainya.

2. Limit pembiayaan, besarnya jumlah plafon pembiayaan yang disetujui.

3. Maksud, yaitu tujuan penggunaan fasilitas pembiayaan yang disetujui

4. Jangka waktu, sampai kapan fasilitas pembiayaan tersebut berlaku, tanggal angsuran atau jadwal pelunasan.

5. Nisbah, rasio atau perbandingan pembagian keuntungan (bagi hasil) antara nasabah dan bank.

6. Syirkah adalah bentuk usaha yang dikerjasamakan oleh kedua belah pihak

Fasilitas pembiayaan dapat dicairkan yaitu setelah calon debitur menandatangani akad perjanjian pembiayaan dibawah tangan dan atau secara notarial, setelah penyerahan pengikatan jaminan pembiayaan, setelah penutupan asuransi barang jaminan dan persyaratan lainnya.

F. Laporan Internal Auditor

Tahap terakhir dari suatu kegiatan pengawasan intern adalah berupa laporan Internal Auditor yang ditujukan kepada pimpinan perusahaan. Laporan tersebut merupakan sasaran pertanggungjawaban Internal Auditor atas penugasan oleh pimpinan. Internal Auditor harus melaporkan hasil - hasil pekerjaan audit mereka, yaitu :

1. Suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah pemeriksaan audit selesai. Laporan intern itu bisa dalam bentuk tertulis atau lisan dan dapat disampaikan secara formal ataupun informal.

2. Internal Auditor harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final.

3. Laporan haruslah obyektif, jelas, ringkas, konstruktif, dan tepat waktu.

4. Laporan harus menyatakan tujuan, ruang lingkup dan hasil audit; dan bila tepat, laporan itu juga harus berisi suatu pernyataan pendapat auditor.

5. Laporan dapat mencakup rekomendasi untuk perbaikan yang potensial dan mengakui kinerja serta tindakan korektif yang memuaskan.

6. Pandangan Internal Auditor tentang kesimpulan dan rekomendasi audit dapat disertakan dalam laporan audit.

Laporan ini dibuat berdasarkan hasil pemeriksaan Internal Auditor dengan data-data yang sistematis, diinterpretasikan untuk kemudian didokumentasikan, sehingga memberikan dukungan yang kuat terhadap hasil-hasil pemeriksaan intern. Melalui laporan ini, Internal Auditor mengungkapkan temuan-temuan baik kelemahan dan kecurangan serta rekomendasi perbaikan atas kesalahan yang ada.

Laporan Internal Auditor pada dasarnya adalah merupakan intern perusahaan. Bentuk laporan ini dapat berbeda-beda antara perusahaan yang satu dengan perusahaan yang lainnya, karena bentuk yang standar tidak ada diterapkan, berbeda dengan laporan yang dibuat akuntan publik. Namun demikian laporan harus objektif dan dapat dipertanggungjawabkan dengan bukti pendukung.

Dengan demikian laporan tersebut harus dibuat dalam bentuk yang baik dan mudah dimengerti sehingga dengan laporan tersebut pimpinan dapat segera mengambil keputusan mengenai tindakan yang harus diambil.

Faktor-faktor yang harus diperhatikan menurut Sawyer ( 2003 : 295 ) di dalam menyusun laporan Internal Auditor, yaitu :

a. Cermat

Laporan harus disusun dengan cermat, artinya setiap pernyataan, angka, dan referensi dapat diandalkan. Suatu laporan dianggap tidak cermat jika Internal Auditor, mengemukakan telah terjadi kecurangan pada salah satu unit kerja tanpa menyebutkan bentuk serta penyebab dari kecurangan tersebut, ataupun jika Internal Auditor menyarankan perbaikan tanpa mengemukakan apa akibatnya bila perbaikan tidak dilaksanakan.

b. Jelas

Laporan disusun dengan jelas, artinya agar laporan tersebut jelas maka Internal Auditor hendaknya menghindari pemakaian bahasa yang membosankan dan struktur laporan yang jelek, karena hal ini akan mengakibatkan temuan yang penting menjadi tidak dominan, ide-ide yang sangat perlu bagi manajemen juga tidak terkomunikasikan.

c. Ringkas

Laporan harus ringkas, maksudnya bahwa laporan itu harus terhindar dari hal-hal yang tidak relevan, tidak material seperti gagasan, temuan, kalimat, dan sebagainya yang tidak menunjang tema pokok laporan. Namun bukan berarti mengurangi sesuatu hal secara terpotong-potong. Laporan yang ringkas juga harus lengkap dan dapat memenuhi kebutuhan pemakainya.

d. Tepat Waktu

Laporan harus diterbitkan pada waktu yang tepat, karena laporan tersebut dimaksudkan untuk memenuhi kebutuhan manajemen akan informasi yang mutakhir. Tidak ada artinya apabila suatu laporan yang telah dipersiapkan dengan baik namun disampaikan setelah lewat waktu.

Jika dilihat dari segi bentuk penyajian laporan menurut James D. Wilson dan John B. Campbel ( 2003 : 557 ). Maka laporan Internal auditor dibagi dalam 2 bentuk yaitu :

1). Tertulis ( Written ) yang terdiri dari : a) Tabulasi

b) Uraian / paparan singkat, memberikan penjelasan yang ringkas dan mudah dipahami

c) G r a f i k, melampirkan perkembangan data secara grafik d) Suatu bentuk komunikasi dari berbagai bentuk di atas. 2) L i s a n

a) Persentase formal group, meliputi berbagai alat visual melakukan persentase di hadapan kelompok dengan menggunakan alat-alat audio visual.

b) Konferensi - konferensi yang dilakukan secara individual.

Dalam laporan lisan, informasi cenderung disampaikan tidak secara menyeluruh. Sementara laporan dapat berupa pemaparan atas hal-hal yang dianggap perlu ditonjolkan (highlight). Laporan lisan sering menjamin adanya interpretasi yang wajar mengenai data kuantitatif, sedangkan dalam laporan tertulis data disampaikan secara lengkap dan menyeluruh.

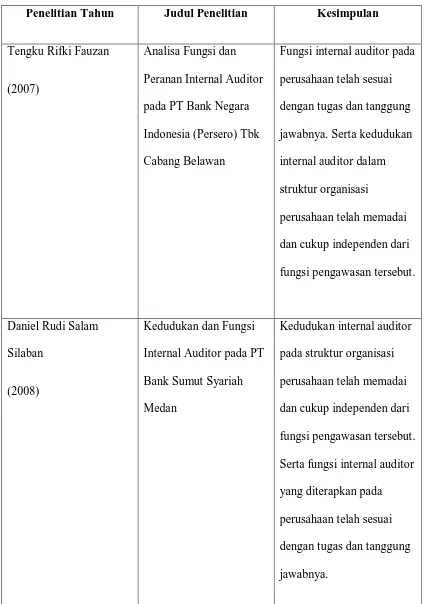

G. Tinjauan Penelitian Terdahulu

Penelitian Tahun Judul Penelitian Kesimpulan

Tengku Rifki Fauzan

(2007)

Analisa Fungsi dan Peranan Internal Auditor pada PT Bank Negara Indonesia (Persero) Tbk Cabang Belawan

Fungsi internal auditor pada perusahaan telah sesuai dengan tugas dan tanggung jawabnya. Serta kedudukan internal auditor dalam struktur organisasi

perusahaan telah memadai dan cukup independen dari fungsi pengawasan tersebut.

Daniel Rudi Salam Silaban

(2008)

Kedudukan dan Fungsi Internal Auditor pada PT Bank Sumut Syariah Medan

Kedudukan internal auditor pada struktur organisasi perusahaan telah memadai dan cukup independen dari fungsi pengawasan tersebut. Serta fungsi internal auditor yang diterapkan pada perusahaan telah sesuai dengan tugas dan tanggung jawabnya.

Tabel 1.3 Tinjauan Penelitian Terdahulu

H. Kerangka Konseptual

Kerangka konseptual akan mempermudah dalam pemahaman alur skripsi yang dapat dilihat pada gambar berikut :

Gambar 1.4 : Kerangka Konseptual

Kedudukan dan Fungsi Internal Auditor sangatlah penting dalam mengawasi kegiatan operasional perusahaan. Untuk itu, Internal Auditor harus memahami dan menguasai prosedur kerja internal audit yang sudah ada di perusahaan, dan dalam melaksanakan tugasnya harus dapat bekerja secara independen, yaitu bebas dalam melakukan pemeriksaan. Internal Auditor juga harus bekerja secara profesional, tanpa memandang bagian-bagian dalam perusahaan, atau membeda-bedakan bagian-bagian mana saja dalam perusahaan yang akan diperiksa. Internal Auditor harus bebas untuk menentukan kebijakan yang positif dalam hal melakukan pengawasan. Fungsi Internal Auditor haruslah dapat memberikan pandangan dan memberikan laporan yang obyektif. Dalam artian, pandangan yang diberikan harus berdasarkan hasil pemeriksaan, dan tidak ada yang direkayasa. Laporan yang diberikan harus objektif, tidak menyudutkan bagian-bagian tertentu dalam perusahaan yang melakukan penyimpangan, harus benar-benar menyampaikan apa saja hasil pemeriksaan yang

Internal Auditor

Kedudukan Internal Auditor Fungsi Internal Auditor

PT Bank Sumut Syariah Medan

Efektifitas Kerja

telah dilakukan. Secara konsep, Kedudukan dan Fungsi Internal Auditor harus dapat membantu meningkatkan efektifitas kerja dan kredibilitas perusahaan.

B A B III

METODE PENELITIAN

Untuk melakukan penelitian tentang Internal Auditor ini, maka Penulis menggunakan metode penelitian sebagai berikut :

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian secara langsung dengan mendatangi objek penelitian yaitu PT Bank Sumut Syariah Medan guna memperoleh data dan informasi yang dibutuhkan melalui Internal Auditor dan bagian-bagian yang terkait, khususnya mengenai kedudukan dan fungsi Internal Auditor. Penelitian ini juga didasarkan pada teori-teori dari para ahli di bidang akuntansi, khususnya di bidang pengawasan intern yang mendukung sebagai landasan teoritis dalam menganalisa data yang diperoleh di lapangan.

B. Batasan Penelitian

Penelitian yang penulis lakukan hanya dibatasi pada operasional manajemen di bagian Pembiayaan khususnya Pelaksana Administrasi Pembiayaan pada PT Bank Sumut Syariah Medan karena melihat maraknya kasus kredit macet di berbagai bank di Indonesia yang dapat mempengaruhi kredibilitas dunia perbankan yang mengandalkan hidup matinya kepada kepercayaan publik. C. Data Penelitian

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder.

pengawasan intern serta fungsi-fungsi Internal Auditor dalam sistem pengawasan perusahaan.

2. Data sekunder adalah data yang diperoleh sehubungan dengan perusahaan yang telah terdokumentasi, seperti :

a. Sejarah ringkas perusahaan b. Struktur Organisasi Perusahaan

c. Standar Operasional Prosedur ( SOP ) perushaan d. Sistem pengawasan intern perusahaan

e. Uraian tugas masing-masing bagian dalam organisasi peruahaan

f. Berbagai tugas pokok dan wewenang dari masing-masing bagian dalam organisasi perusahaan.

g. Sistem dan prosedur kerja Internal Auditor yang digunakan oleh perusahaan.

h. Laporan Internal Auditor pada perusahaan

Selain itu data sekunder juga bisa berupa buku-buku referensi / literatur tentang intrernal auditing yang biasa dilakukan perusahaan.

D. Sumber Data

Dalam penelitian ini yang menjadi sumber data adalah pihak-pihak yang berkaitan dengan bagian internal audit, khusunya Internal Auditor. Pada PT. Bank Sumut Syariah Medan internal auditor ini bernama Kontrol Intern.

E. Teknik Pengumpulan Data

Pengumpulan data dilakukan berupa :

a. Observasi, dengan melihat dokumen kegiatan yang ada di perusahaan terhadap kegiatan yang berhubungan dengan Internal Auditor.

b. Wawancara, merupakan pengumpulan data melalui tanya jawab secara langsung dengan Internal Auditor.

F. Metode Analisis Data

Analisis data yang dilakukan adalah dengan Metode Deskriptif yaitu metode yang ditujukan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul untuk memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan Internal Auditor pada perusahaan untuk kemudian dibandingkan dengan teori tentang pengawasan intern serta mengambil kesimpulan dan saran-saran. Metode analisis data ini dilakukan setelah memperoleh informasi menyeluruh dari pihak yang terlibat dalam penulisan skripsi ini, yaitu bagian kontrol intern dan pimpinan perusahaan. G. Tempat dan Jadwal Penelitian

Adapun tempat penelitian dilakukan di Kantor PT Bank Sumut Syariah Medan yang berlokasi di Jl. Letjend S. Parman No. 50A Medan.

Jadwal penelitian yang dilakukan adalah sebagai berikut:

No Kegiatan Agust ‘09 Sept ‘09 Apr ’10 Mei ’10 Agst’10 Sep’10

1 Penyelesaian

proposal

2 Pengajuan proposal

kepada dosen pembimbing

3 Bimbingan dan

perbaikan Proposal

4 Seminar Proposal

6 Pengumpulan data

7 Pengolahan data

8 Analisis data

9 Bimbingan dan

penyelesaian skripsi

Waktu Penelitian (Bulan)

B A B IV HASIL PENELITIAN

A. Gambaran Umum PT Bank Sumut Syariah Medan 1. Sejarah Ringkas Perusahaan

Bank Pembangunan Daerah Sumatera Utara atau disingkat BPDSU merupakan salah satu dari Bank Pembangunan Daerah yang ada di Indonesia. Bank Pembangunan Daerah Sumatera Utara berdiri pada tanggal 4 Nopember 1961 dengan Kantor Cabang yang beralamat di Jalan Palang Merah sebagai kantor cabang operasional pertama. Pada tahun 1999, Pemerintah Daerah mengeluarkan Peraturan Daerah Nomor 2 tentang status badan hukum Bank Pembangunan Daerah Sumatera Utara yang kemudian diganti menjadi ( PT ) Perseroan Terbatas dengan nama PT Bank Sumut. Perubahan tersbut dituangkan dalam akte pendirian Alina Hanum Nasution, SH, dan telah mendapat pengesahan dari menteri kehakiman Republik Indonesia Nomor 54 tanggal 6 Juli 1999.

PT. Bank Sumut mulai membuka cabang syariahnya di Medan pada tanggal 4 November 2004, yang diresmikan oleh Direktur Utama PT. Bank Sumut, Gus Irawan, dengan nama PT. Bank Sumut Cabang Syariah Medan yang beralamat di Jalan Letjen S. Parman No. 50-A. Pada saat yang sama PT Bank Sumut juga membuka kantor cabang syariahnya di Padang Sidempuan. Selain itu, PT. Bank Sumut juga memiliki kantor cabang syariah di Tebing Tinggi dan kantor cabang pembantu (capem) syariah di Stabat.

Keputusan PT. Bank Sumut untuk membuka unit layanan syariah didasarkan atas berbagai pertimbangan dan alasan. Antara lain karena:

a. Tingginya minat masyarakat Sumatera Utara untuk mendapatkan layananan berbasis syariah. Hasil survei yang dilakukan di delapan kota di Sumatera Utara menunjukkan bahwa minat masyarakat terhadap pelayanan bank syariah cukup tinggi. Yakni diatas 70 persen untuk tingkat ketertarikan dan lebih dari 50 persen untuk keinginan mendapatkan pelayanan bank syariah.

b. Landasan opersional perbankan syariah sudah kuat. Gagasan PT. Bank Sumut untuk mendirikan unit usaha syariah ini sebenarnya telah berkembang cukup lama, terutama sejak dikeluarkannya UU No. 10 Tahun 1998 yang memberi peluang bagi bank konvensional untuk mendirikan unit usaha syariah.

c. Melihat pada kultur masyarakat Sumatera Utara yang religius, khususnya umat islam yang semakin sadar akan pentingnya menjalankan ajaran agama dalam semua aspek kehidupan termasuk di bidang ekonomi.

Dalam melaksanakan kegiatannya, PT. Bank Sumut Cabang Syariah Medan berpedoman kepada:

a. Fatwa Majelis Ulama Indonesia

b. Pernyataan Standar Akuntansi Keuangan No. 59 c. Pernyataan Standar Akuntansi Keuangan

d. Pedoman Akuntansi Perbankan Syariah Indonesia

e. Ketentuan lain yang juga berkaitan dengan perbankan konvensional, seperti Pedoman Akuntansi Perbankan Indonesia

Visi dan Misi Bisnis Unit Usaha Syariah PT. Bank Sumut

Meskipun basis pelayanannya berbeda, namun visi dan misi unit usaha syariah PT. Bank Sumut harus tetap mendukung visi dan misi PT. Bank Sumut secara umum.

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Visi:

Mengelola dana pemerintah dan masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance.

Misi:

2. Struktur Organisasi PT Bank Sumut Cabang Syariah Medan

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu perusahaan. Suatu struktur organisasi yang baik diharapkan mampu untuk mengarahkan tugas dan tanggung jawab dari masing-masing bagian, sehingga setiap individu di dalam organisasi nantinya dapat menjalankan tugas dan kewajibannya dengan baik sesuai dengan yang telah ditetapkan. Karena itulah PT. Bank Sumut Cabang Syariah Medan membuat suatu struktur organisasi dan uraian tugas masing-masing bagian.

Kantor cabang Bank Sumut Syariah berada di bawah divisi unit syariah yang berkedudukan di kantor pusat PT. Bank Sumut, divisi unit syariah tersebut bertanggung jawab untuk mengatur segala kebijakan yang berkaitan dengan usaha syariah PT. Bank Sumut. Sedangkan untuk kegiatan operasional dan pembukuan dari usaha syariah itu sendiri dilakukan oleh masing-masing kantor cabang.

Fungsi kantor cabang adalah:

Berikut ini adalah uraian pekerjaan berupa tugas dan tanggung jawab dari masing-masing jabatan yang terdapat di dalam struktur organisasi PT Bank Sumut Cabang Syariah Medan.

a. Pemimpin Cabang

1). Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan di lingkungan kantor cabang. 2). Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah,

penggunaan teknologi informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

3). Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui direksi.

4). Bertanggung jawab atas seluruh operasional kantor cabang kepada direksi. 5). Bertanggung jawab atas kebenaran dan ketepatan waktu laporan-laporan yang

berhubungan dengan kantor cabang.

b. Wakil Pemimpin Cabang

1). Memberikan saran-saran dan pertimbangan-pertimbangan kepada pemimpin cabang tentang langkah-langkah atau tindakan-tindakan yang perlu diambil di bagian tugasnya.

2). Membantu pemimpin cabang dalam membimbing dan mengawasi seluruh pekerjaan staf dan karyawan di lingkungan kantor cabang.

3). Mengkoordinir penyusunan usulan rencana kerja dari unit kerja yang dibawahinya.

5). Bertanggung jawab atas kelancaran dan kebenaran pelaksanaan seluruh operasional unit kerja yang disupervisinya.

c. Seksi Pemasaran

1). Mengawasi dan mengatur seluruh kegiatan operasional di seksinya.

2). Menyusun rencana kerja dan anggaran tahunan serta action program sesuai bidang tugasnya.

3). Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada pemimpin cabang tentang langkah-langkah atau tindakan-tindakan yang perlu diambil di bidang tugasnya.

4). Bertanggung jawab kepada pemimpin cabang.

5). Bertanggung jawab atas keamanan dan keselamatan seluruh perlengkapan inventaris dan dokumen yang berada di seksi pemasaran.

d. Seksi Adminstrasi dan Penyelamatan Kredit

1). Mengawasi dan mengkoordinir seluruh kegiatan operasional di seksi penyelamatan kredit.

2). Melakukan wawancara investigasi dan negoisasi sehubungan dengan restrukturisasi kredit.

3). Membuat rencana kerja, anggaran tahunan dan action program dari seksi penyelamatan kredit.

4). Bertanggung jawab pelaksanaan tugasnya kepada pemimpin cabang.

5). Bertanggung jawab semua operasional kantor cabang yang berhubungan dengan seksi penyelamatan kredit.

e. Seksi Pelayanan Nasabah

1). Mengawasi dan mengatur seluruh kegiatan operasional di seksi pelayanan nasabah.

2). Memeriksa kebenaran pembukuan penerimaan / penarikan setoran tabungan / deposito / sertifikat deposito / giro, dan memeriksa kecocokannya dengan yang tertulis pada slip / kas bon kredit / debet sesuai ketentuan yang berlaku. 3). Melakukan supervisi atas kebenaran data yang diinput ke komputer sesuai

dengan ketentuan yang berlaku.

4). Bertanggung jawab atas biaya-biaya yang dikeluarkan untuk kepaentingan seksinya dengan mengacu pada standar rasio yang sehat.

5). Bertanggung jawab atas penerimaan dan pengeluaran kas/pemindah bukuan.

f. Seksi Operasional

1). Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di seksinya dalam melaksanakan tugasnya.

2). Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya yang di input ke komputer sesuai ketentuan berlaku.

3). Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan dengan rekening-rekening nasabah yang berhubungan dengan seksinya.

4). Bertanggung jawab atas biaya yang terjadi untuk kepentingan seksi operasional yang mengacu kepada standar rasio yang sehat.

5). Bertanggung jawab atas kebenaran dan ketepatan waktu transfer uang, inkaso dan laporan-laporan yang berhubungan dengan tugasnya.