CABANG MEDAN

OLEH :

SILVIA ANNISA

122103004

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Alhamdulillahhirabbilalamin…

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas limpahan

rahmat dan karuniaNya, sehingga penulis dapat menyelesaikan Tugas Akhir ini guna

memenuhi serat melengkapi salah satu syarat yang telah ditentukan untuk

menyelesaikan Program Diploma III Kesekretariatan Fakultas ekonomi dan Bisnis

Universitas Sumatera Utara.

Adapun judul Tugas Akhir ini adalah “Penerapan Standarisasi Pelayanan Nasabah

pada PT. Bank Sumut Syariah Cabang Medan”.Penulis menyadari bahwa dalam

penulisan Tugas Akhir ini masih banyak terdapat kekurangan dan kelemahan baik

dari segi material maupun teknis dengan begitu penulis mengharapkan saran dan

kritik yang membangun penulis agar menjadi lebih baik lagi.

Dalam menyelesaikan Tugas Akhir ini, penulis banyak mendapatkan bimbingan,

bantuan dan pengarahan dari berbagai pihak maka pada kesempatan ini penulis

mengucapkan terimakasih kepada :

1. Bapak Prof. Subhilhar, Ph.D selaku Plt Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Azhar Maksum, M. Ec, Ac, Ak selaku Dekan Fakultas Ekonomi

Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Beby Karina Fawzeaa Sembiring, SE, MM, selaku Ketua Program Studi Diploma

III Kesekeretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara serta

selaku Dosen Pembimbing penulis yang penuh kesabaran membimbing penulis selama

penulisan Tugas Akhir ini hingga selesai.

6. Ibu Magdalena Linda Leonita S, SE, M.Si, selaku Sekretaris Program Studi Diploma III

Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak dan ibu dosen pengajar beserta staff dan pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

8. Bapak Aminuddin Sinaga selaku Pimpinan beserta seluruh pegawai PT. Bank Sumut

Syariah Cab. Medan yang tidak dapat disebutkan satu persatu yang telah banyak

membantu penulis dalam mengarahkan dan membimbing di dalam masa praktek kerja

lapangan serta yang telah memberikan informasi kepada penulis mengenai PT. Bank

Sumut Syariah Cab. Medan.

9. Terimakasih untuk kedua orang tua tercinta, Ayahanda Kamaluddin dan Ibunda Latifah

senantiasa memberikan dukungan dan motivasi baik secara moril maupun material serta

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Tujuan Penelitian ... 3

C. Manfaat Penelitian ... 3

D. Sistematika Penelitian ... 4

E. Sistematika Pembahasan ... 4

BAB II PROFIL INSTANSI ... 6

A. Sejarah PT. Bank Sumut ... 6

B. Struktur Organisasi ... 9

C. Job Description ... 11

D. Jaringan/Kegiatan organisasi ... 19

E. Kinerja Terkini ... 25

F. Rencana Kegiatan ... 26

BAB III PEMBAHASAN ... 28

A. pengertian Bank ... 28

B. Karakteristik Jasa Bank ... 29

C. Pelayanan Publik ... 32

1. Pengertian Pelayanan Publik ... 33

3 Jenis-jenis Pelayanan Publik ... 33

4 Karakteristik Pelayanan Publik ... 34

D. Pengertian StandarPelayanan ... 36

1. Unsur-unsur Penyusunan Standar Pelayanan ... 37

2 Komponen-komponen Dasar Standar Pelayanan ... 38

E. Standar Pelayanan Minimal ... 39

1. Manfaat Standar Pelayanan Minimal ... 40

F. Penerapan Standarisasi Pelayanan... 41

1. Standar Penampilan Wanita ... 42

2. Standar Penampilan Pria ... 43 .

3. Standar Pelayanan Pimpinan ... 45

4. Standar Pelayanan Teller... 46

5. Standar Pelayanan Back Office ... 47

6. Standar Pelayanan Operator ... 48

7. Standar Pelayanan CSO (Costumer Service Office)... 49

8. Standar Pelayanan Supir ... 50

9. Standar Pelayanan Satpam ... 50

10. Standar Pelayanan Office Boy/Girls ... 51

11. Standar Pelayanan Cleanning Service ... 53

BAB IV KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR TABEL

No Judul Halaman

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian Indonesia khususnya dalam sektor jasa menciptakan

sebuah persaingan yang semakin ketat tidak terkecuali pada sektor perbankan, dimana

pada saat ini persaingan dalam dunia perbankan tidak hanya berfokus pada produknya

saja melainkan pelayanannya. Hal tersebut dikarenakan banyaknya usaha perbankan

baik yang konvensional maupun yang syariah, dimana setiapa bank memberikan jasa

mereka sedemikian rupa untuk menarik konsumen, bahkan pelayanan yang diberikan

tidak hanya terbatas pada kegiatan utama bank seperti menghimpun dana, menyalurkan

dana dan memberikan jasa bank lainnya.

Berdasarkan uraian diatas dapat dikatakan bahwa sebuah usaha perbankan

haruslah mampu memberikan sebuah pelayanan yang baik, dimana pelayanan baik

tersebut dapat dijadikan sebagai sebuah keunggulan dibanding dengan usaha perbankan

lainnya sehingga mampu bertahan dalam iklim persaingan yang ketat.

Dewasa ini, dalam kegiatan pelayanan dikenal dengan istilah pelayanan prima,

yang artinyaadalah kepedulian kepada pelanggan dengan memberikan layanan terbaik

untuk memfasilitasi kemudahan pemenuhan kebutuhan,pelayanan terbaik sifatnya dapat

dibandingkan dengan yang lain oleh karena itu, pelayanan dalam implementasinya

2

Undang-Undang Nomor 25 Tahun 2009 tentang pelayanan public maka seluruh

penyelenggara public diwajibkan untuk menyusun dan menetapkan dan menerapkan

standar pelayanan, hal ini juga dikuatkan dengan disahkannya Peraturan Menteri

PANRB Nomor 36 Tahun 2012 tentang petunjuk tenis penyusunan, penetapan standar

pelayanan sebagai peraturan pelaksanaan dari UU Nomor 25 Tahun 2009, maka

perusahaan perbankan harus dapat menetapkan dan menyusun pedoman dari standar

pelayanandari standar pelayanan tersebut dapat menjadi pedoman bagi langkah awal

sebuah perusahaan perbankan dalam melayani kebutuhan nasabah dan penerapan

standar pelayanan tersebut dapatdijadikan ciri khas yang dibangun oleh perusahaan itu

sendiri.

Standar pelayanan merupakan ukuran yang telah ditentukan sebagai suatu

pembakuan pelayanan yang baik, standar pelayanan haruslah mengandung mutu

pelayanan, sehingga dapat membawa dampak positif bagi perusahaan.Maka dari itu

setiap perusahaan haruslah dapat menetapkan standar pelayanan agar para nasabah

mendapatkan pelayanan yang terbaik dari perusahaan perbankan secara konsisten.Bagi

perusahaan perbankan, core service yang diberikan kepada para nasabah adalah berupa

produk-produk perbankan itu sendiri, yang membedakan bank yang satu dengan yang

lainnya adalah terletak pada pelayanan para instansi bank yang berkesan dan industry

perbankan. Bagi sebuah bank, security, customer service dan teller dipandang sebagai

tiga titik pelayanan terdepan ciri khas pelayanan terdepan inilah yang memberikan

menetapkan standar pelayanan guna memberikan pelayanan terbaik dan membangun ciri

khas bagi perusahaan perbankan.

Salah satu perlu adanya penerapan standar pelayanan bagi seluruh perusahaan

khususnya diperbankan adalah untuk memberikan pedoman pada seluruh pegawai untuk

menjalankan sesuatu yang standar yang telah ditetapkan perusahaan, maka dari itu

penulis tertarik untuk mengambil judul mengenai ‘Penerapan Standarisasi Pelayanan

Nasabah Pada PT Bank Sumut Syariah Cabang Medan.

B. Perumusan Masalah

Berdasarkan latar belakang dari uraian diatas maka penulis merumuskan masalah

yang menjadi dasar dalam penyusunan Tugas Akhir ini adalah bagaimana penerapan

standarisasi pelayanan nasabah pada PT Bank Sumut Syariah Cabang Medan ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan standarisasi

pelayanan nasabah pada PT Bank Sumut Syariah Cabang Medan.

D. Manfaat penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi organsasi dapat dipergunakan sebagai bahan masukan atau evaluasi atas

4

pertimbangan untuk memutuskan kebijaksanaan-kebijaksanaan yang akan diambil

di masa yang akan datang.

2. Bagi penulis, menambah pengetahuan dan wawasan di bidang pelayanan dan

mengetahui bagaimana penerapan standarisasi pelayanan nasabah pada PT Bank

Sumut Syariah CabangMedan .

3. Bagi pihak lain, sebagai bahan acuan dan rekomendasi terhadap objek yang sama

bagi penulis lainnya yang akan melakukan penelitian.

E. Sistematikan Penelitian

[image:14.612.131.535.398.565.2]Adapun sistematika yang disajikan dalam Tugas Akhir ini adalah :

Tabel 1.1

No Kegiatan

Minggu Ke

I II III

1 Persiapan

2 Pengumpulan Data

3 Penulisan

Sumber : Penulis (2015)

F. Sistematika Pembahasan

Tugas akhir ini dibagi atas 4 (empat) bab dan tiap bab dibagi atas beberapa

BAB I : PENDAHULUAN

Bab ini berisikan Latar Belakang Masalah, Perumusan

Permasalahan, Tujuan Penelitian, Manfaat Penelitian,

Sistematika Penelitian dan Sistematika Pembahasan

BAB II : PROFIL INSTANSI

Bab ini berisikan Sejarah Instansi, Struktur Organisasi,

JobDescriptions, Jaringan/Kegiatan Organisasi, Kinerja

Usaha Terkini dan Rencana Kegiatan.

BAB III : PEMBAHASAN

Bab ini berisikan pembahasan tentang penelitian yang

dilakukan penulis pada PT Bank Sumut Syariah Cabang

Medan yang berkaitan dengan penerapan standarisasi

pelayanan yang diberikan kepada nasabah.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan berdasarkan pembahasan dan

hasil penelitian yang dilakukan di PT Bank Sumut Syariah

Cabang Medan dan beberapa saran yang bermanfaat

6

BAB II

PROFIL INSTANSI

A. Sejarah singkat PT Bank Sumut

Bank pembangunan Daerah Sumatera Utara (BPDSU) didirikan tanggal 04

November 1961 dalam bentuk perseroan terbatas dan diubah menjadi Bank Umum

Milik Daerah (BUMD) berdasarkan UU No. 13 Tahun 1962 tentang ketentuan pokok

Bank Pembangunan Daerah. Namun tanggal 16 April 1999 dengan Perda No. 2/1999

bentuk badan hukum diubah PT Bank Pembangunan Daerah Sumatera Utara yang

disingkat dengan PT Bank Sumut.

PT Bank Sumut yang merupakan salah satu alat atau kelengkapan otonomi

daerah di bidang perbankan, PT Bank sumut mempunyai fungsi sebagai penggerak

dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas daerah

dan melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber

pendapatan daerah dengan melakukan kegiatan usaha sebagai Bank Umum

sebagaimana dengan maksud UU. No. 7 Tahun 1992 yang telah diubah menjadi UU.

No 10 Tahun 1998.

Dampak krisis yang melanda Indonesia di segala bidang pada tahun 1997

termasuk dibidang ekonomi yang mengakibatkan banyak perusahaan yang

yang tutup dan melakukan marger untuk menyelamatakan aset karena kerugian akibat

kredit macet. Oleh karena itu pemerintah menganggap PT Bank Sumut mampu untuk

bangkit kembali dan mengingat pentingnya peranan PT Bank Sumut dalam

menunjang pembangunan di daerah Sumatera Utara, maka pemerintah hanya

memasukan PT Bank Sumut kedalam bank yang direkapitalis. Gagasan dan wacana

untuk mendirikan Unit/Divisi Usaha Syariah sebenarnya telah berkembang cukup

lama dikalangan stakeholder PT Bank Sumut, khususnya Direksi dan Komisaris,

yaitu sejak dikeluarkannya UU.No. 10 Tahun 1998 yang memberikan kesempatan

bagi bank konvensional untuk mendirikan Unit Syariah. Pendirian Unit Usaha

Syariah juga didasarakan pada kultur masyarakat Sumatera Utara yang religious,

khususnya umat Islam yang semakin sadar akan pentingnya menjalankan ajaranya

dalam semua aspek kehidupan termasuk dalam bidag ekonomi.

Komitmen untuk mendirikan Unit Usaha Syariah semakin menguat seiring

dikeluarkannya fatwa Majelis Ulama Indonesia (MUI) yang menyatakan bahwa

bunga haram. Tentunya, fatwa ini mendorong keinginan masyarakat muslim untuk

mendapatkan layanan jasa-jasa perbankan berdasarkan prinsip-prinsip syariah. Dari

hasil survey yang dilakukan di 8 (delapan) kota si Sumatera Utara, menunjukan

bahwa minat masyarakat terhadap pelayanan Bank Syariah cukup tinggi yaitu

mencapai 70% untuk tingkat ketertariakan dan diatas 50% untuk keinginan

8

Sumut terhadap pengembangan layanan Perbankan Syariah maka pada tanggal 04

November 2004 PT Bank Sumut membukaUnit Usaha Syariah dengan 2 (dua) kantor

Cabang Syariah yaitu Kantor Cabang syariah Medan dan kantor Cabang Syariah

Padang Sidimpuan sesuai dengan izin dari BI NO.6/DPIP/PRZ/ Mdn tanggal 18

Oktober 2004.

Visi, Misi dan Budaya perusahaan

a. Visi Perusahaan

Adapun visi dari PT Bank Sumut Syariah Cabang Medan adalah mejadi bank

andalan bagi masyarakat, membantu dan mendorong pertumubuhan perekonomian

dan pembangunan daerah disegala bidang serta sebagai salah satu sumber pendapatan

daerah.

b. Misi Perusahaan

Adapun misi dari PT Bank Sumut Cabang Syariah Medan adalah mengelola dana

pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip

Complience (Kepatuhan).

c. Budaya Perusahaan

Adapun PT Bank Sumut Syariah Cabang Medan sebagai bank yang beroperasi

atas dasar prinsip Syariah menetapkan budaya yang spesifik yaaitu memberikan

B. Struktur Organisasi PT Bank Sumut Syariah Cabang Medan

Sturuktur organisasi merupakan hal yang sangat penting diperhatikan oleh

pimpinan perusahaan.Struktur organisasi juga dapat memberikan gambaran secara

skematis tentang hubungan kerjasama antara orang-orang yang terdapat dalam

organisasi dengan jelas.

Menurut Zaenuddin (2007 : 118) struktur organisasi berfungsi untuk

menyelenggarakan tugas dengan tujuan yang diinginkan. Dengan struktur organisasi

masing-masing pegawai tahu akan tugas, wewenang, dan tanggung jawab sehingga

pegawai tersebut dengan sendirinya mengerjakan tugas yang di bebankan kepadanya

dengan baik dan tanggung jawab akan lancar hendaknya pegawai ditempatkan pada

tempat dan tugas yang sesuai dengan bakatpendidikan, pengalaman, dan keahlian

fisiknya. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut.Dihubungkan dengan

pencapaian instansi yang telah ditetapkan sebelumnya.Wadah tersebut disusun dalam

suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan,

sehinggan efisiensi dan efektiviitas kerja dapat di wujudkan melalui kerjasama

dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.Organisasi

10

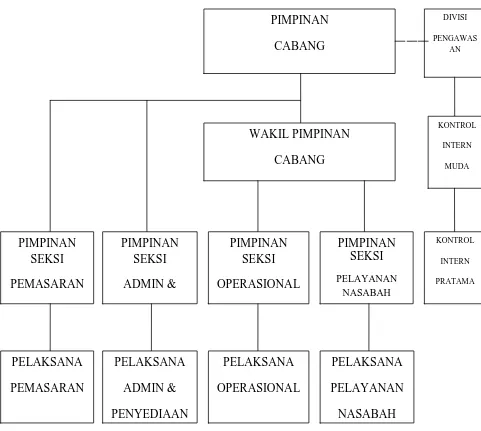

Struktur organisasi PT Bank Sumut Syariah Cabang Medan

[image:20.612.112.593.190.621.2]Sumber : Dokumen PT Bank Sumut Syariah Cabang Medan (2015)

Gambar 2.1 Bagan Stuktur Organisasi PT Bank Sumut Syariah Cab. Medan.

C. Job Description (Uraian Pekerjaan)

a. Tugas Pemimpin Cabang Syariah

1. Memimpin, mengkoordinasi mengarahkan, membimbing, mengawasi, dan

mengevaluasi.

a. Kegiatan penghimpun dana, penyalur pembiayaan, memasarkan

jasa-jasa bank dan pemasaran layanan syariah sesuai rencana bank.

b. Kegiatan administrasi pembiayaaan,pengelolaan likuiditas,

penyelesaian pembiayaan non lencer, pembuat laporan dan kearsipan

sesuai ketentuan yang berlaku.

c. Kepatuhan pejabat dan pegawai terhadap pelaksanaan standar

Operasional Prosedur dilingkungan Kantor Cabang Syariah dan unit

kantor dibawahnya.

d. Pelaksanaa tata kelola perusahaan (GCG) oleh pejabat dan pegawai

dilingkungan Kantor Cabang Syariah dan unit kantor dibawahnya.

e. Pelaksanaan Standar pelayanan Bank Sumut oleh pejabat dan pegawai

dilingkungan Kantor Cabang Syariah dan unit kantor dibawahnya.

f. Penggunaan teknologi Informasi oleh pejabat dan pegawai di

lingkungan Kantor Cabang Syariah dan unit kantor dibawahnya.

g. Mengajukan rencana anggaran, investasi, inventaris danjaringan

kantor untuk dituangkan ke dalam rencana kerja Anggaran Tahunan

12

2. Menindak lanjut hasil temuan dan atau rekomendasi daari Kontrol Intren/

Satuan Pemeriksaaan Internal (SPI) Pemeriksaan Eksternal serta

melaporkan tindak lanjut temuan kepada Dieksi cq. Divisi Pengawasan.

3. Memberikan sikap proses pengambilan keputusan dan memastikan

resiko-resiko yang diambil atas setiap dalam keputusan dalam batas tolenransi

yang tidak merugikan Bank baik saat maupun masa yang akan datang.

4. Meminilisirkan setiap potensi resiko yang mungkin terjadi pada kegiatan

operasional, pembiayaan, likuiditas, pasar, dan resiko lainnya.

5. Melaporkan setiap risiko yang berpotensi terjadi atas setiap legiatan

Kantor Cabang Syariah kepada Direksi.

6. Memantau dan memastikan serta melaporkan setiap transaksi yang

dikategorikan transaksi keuangan tunai (Cash transaction) dan transaksi

keuangan mencurigakan (Supercious Transcation).

7. Melakukan evaluasi atas kinerja unit kantor/kerja dibawahnya.

8. Mengelola dana pemerintah Daerah (untuk unit kantor yang ada rekening

(kas daerah) dan menjaga agar tidak beralih ke bank lain.

9. Memelihara dan menjaga Giro Wajib Minimum (GWM) kantor cabang

syariah.

10.Mengelola dan mengamankan konci penyimpanan uang dan surat

11.Menghadiri dan memberikan pendapat dalam rapat kelompok pemutus

pembiayaan.

12.Mereview analisa pembiayaan bank garansi diatas wewenang unit kantor

dibawahnya.

13.Menyelenggarakan acara secara serah terima jabatan dan pengambilan

sumpah jabatan kepada pegawai yang dipromosikan sebagai pejabat

structural di bawahnya sesuai periodic dalam yang berlaku.

14.Mengadakan rapat yang bersifat koordinasi, bimbingan, pengarahan,

transfer Of Knowledge dan atau sosialisasi ketentuan maupun produk baru

secara periodic dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan.

15.Memberikan saran ataupertimbangan kepada kepala Direksi tentang

langkah-langkah yang perlu diambil dibidang tugasnya.

16.Melakukan koordinasi kerja dengan unit kerja di kantor pusat maupun unit

kerja dibawahnya.

17.Mewakili bank dalam mengadakan hubungan/ kerjasama dengan pihak

lain berkaitan pelaksanaan fungsi kantor cabang syariah.

18.Membantu laporan terkait operasioanal bank sesuai ketentuan yang

berlaku.

19. Melaksanakan tugas lainya sesuai fungsi dan aktivitas kantor cabang

14

b. Tugas wakil pimpinan Cabang Syariah

Membantu pimpinan Cabang Syariah dalam :

1. Mengajukan rencana anggaran, investasi, invetaris untuk unit kerja

dibawah koordinasi yang akan dituangkan kedalam Rencana Kerja

Anggaran Tahunan Bank

2. Menyusun program kerja dibawah koordinasinya sehubungan dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaan.

3. Menindak lanjuti hasil temuan dan atau rekomendasi control Intern/Satuan

Pemeriksaan Internal (SPI) Pemeriksaan Eksternal serta melaporkan

tindak lanjut temuan kepada pimpinan cabang syariah.

4. Melakukan evaluasi atas kinerja unit kantor/ kerja dibawah koordinasinya.

5. Menghadiri dan memeberikan pendapat dalam rapat kelompok pemutus

pembiayaan,

6. Memeriksa kebenaran lampiran neraca.

7. Mengadakan rapat yang bersifat koordinasi, bimbingan, pengarahan,

transfer of knewledge dan aatau sosialisasi ketentuan maupun produk baru

secara periodic dalam rangka peningkatan kinerja, pengetahuan dan

pelayaan dengan unit kerja dibawah koordinasinya.

9. Melakukan koordinasi kerja dengan unit kerja dikantor pusat maupun unit

kerja dibawah koordinasinya.

10.Membuat laporan terkait Operasional Bank sesuai ketentuan yang berlaku.

11.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas unit kerja dibawah

koordinasinya.

c. Tugas Pimpinan Seksi Operasional Cabang Syariah

Membantu pimpinan Cabang Syariah dalam :

1. Mengajukan rencana anggaran, investasi, invetaris untuk unit kerja

dibawah koordinasi yang akan dituangkan kedalam Rencana Kerja

Anggaran Tahunan Bank.

2. Melakukan proses tutup hari transaksi dan mencetakk rekap lampiran serta

mencocokannya denganrencana.

3. Mengkoordinasi pembuatan penghitungan ongkos yang masih harus

dibayar padaakhir tahun buku.

4. Mengatur pemakaian kendaraan dinas untuk keperluan kantor.

5. Mengatur penjilitan nota-nota dan dokumen serta mentausahakan

penyimpananya.

6. Melakukan administrasi dan pendistribusian surat menyurat dan

mengawasi, memelihara seta mengatur ruang arsip kantor.

7. Menatausahakan Surat Edaran, Surat Intruksi, Surat Keputusan Nota

16

8. Memonitor dan mengerjakan pengiriman surat melalui tromol pos maupun

pengantar surat.

9. Melakukan evaluasi atas Kinerja Seksi Operasional.

10.Memberiakan saran dan atau pertimbangan kepada wakil pimpinan

Cabang Syariah.

11.Melakukan koordinasi kerja dengan unit kerja di kantor Cabang Syariah

maupun unit kerja di bawahnya.

12.Membuat laporan terkait operasional dan operational sesuai ketentuan

yang berlaku.

13.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas seksi operasional.

d. Tugas Pimpinan Seksi Pemasaran

Adapun tugas dari Pinsi. Pemasaran antara lain :

1. Mengelola pelaksanaan system dan prosedur bidang pemasaran.

2. Mengelola penerapan manajemen resiko dalam bidang pemasaran.

3. Melakukan serta mengembangkan pemasaran produk dan jasa bank.

4. Menyusun dan merumuskan potensi pemasaran produk dan jasa bank di

daerah kerja cabang.

5. Memproses permohonan serta megelola kredit komersial.

6. Memproses permohonan serta mengelola kredit konsumtif.

7. Memproses permohonan serta mengelola kredit program.

9. Merencanakan serta mengelola penyelamatan dan penyelesaian kredit

bermasalah dan kredit hapus buku.

10. Melaksanakan penilaian terhadap agunan kredit.

11. Melakukan analisis manajemen resiko kredit.

12. Mengelola pelaksanan prinsip kehati-hatian dan kepatuhan terhadap

system dan prosedur, peraturan Bank Indonesia, peraturan

Perundang-undangan serta intern bank lainnya yang berlaku.

13. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta

kegiatannya.

e. Tugas Pimpinan Seksi Pembiayaan

Adapun tugas Pinsi. Pembiayaan adalah berkaitan dengan tugas-tugas sebagai

berikut:

1. Melakukan koordinasi setiap pelaksanaan tugas-tugas marketing dan

pembiayaan (kredit) dari unit/bagian yang berada dibawah supervisinya,

hingga dapat memberikan pelayanan kebutuhan perbankan bagi nasabah

secara efisien dan efektif yang dapat memuaskan dan menguntungkan baik

bagi nasabah maupun bank syariah. Melakukan monitoring, evaluasi,

review dan supervisi terhadap pelaksanaan tugas dan fungsi bidang

pemasaran (pembiayaan) pada unit/bagian yang ada dibawah supervisinya.

2. Bertindak sebagai komite pembiayaan dalam upaya pengambilan

19

3. Melakukan monitoring, evaluasi, review terhadap kualitas porto folio

pembiayaan (kredit) yang telah diberikan dalam rangka pengaman atas

setiap pembiayaan (kredit) yang telah diberikan.

4. Aktif menyampaikan pendapat, saran dan opini kepada direksi mengenai

masalah-masalah yang berkaitan dengan bidang maketing dan

pembiayaan.

5. Melayani, menerima tamu (calon nasabah atau nasabah) secara aktif yang

memerlukan pelayanan jasa perbankan.

6. Memelihara dan membina hubungan baik dengan pihak nasabah serta

antar intern unit kerja yang ada dibawah serta lingkungan

perusahaan.Menyusun strategi-planning dan selaku marketing/sosialisasi

nasabah baik dalam rangka penghimpunan sumber dana maupun alokasi

pemberian pembiayaan secara efektif dan terarah.

7. Berkewajiban untuk meningkatkan pengetahuan dan keterampilan untuk

membantu kelancaran tugas sehari-hari.

f. Tugas Pelayanan Nasabah

Adapun tugas dari Pimpinan Seksi Pelayanan Nasabah antara lain:

Merencanakan serta mengembangkan serta mengelola pelayanan unggul kepada

1. Menyediakan informasi produk dan jasa Bank.

2. Mengelola pelayanan pembukaan dan penutupan rekening serta transaksi

tunai.

3. Mengelola pengaduan nasabah.

4. Mengelola transaksi kartu ATM, kartu Debet dan kartu Kredit.

g. Divisi Pengawasan

Tugas pokok Devisi Pengawasan adalah melakukan pemeriksaan dan

pengawasan terhadappelaporan keuangan, melaporkan hasil pemeriksaan

secara objektif dan memonitor objek yang dilaporkan tersebut.

h. Kontrol internal

Tugas control intern adalah memeriksa semua berkas yang ada di kantor atau

seksi yang ada di kantor tersebut baik secara langsung maupun secara tertulis

dan memberikan pendapat atas temuannya kepada Divisi Pengawasan

D. Jaringan/Kegiatan Organisasi

Bank merupakan perusahaan yang gerak dalam bidang keuangan, artinya uasaha

perbankan selalu berkaitan masalah di bidang keuangan. Jadi, dapat disimpulkan

bahwa perbankan meliputi kegiatan utama tidak terkecuali pada PT Bank Sumut

Syariah Cabang Medan, yaitu :

1. Menghimpun dana.

2. Menyalurkan dana.

20

Adapun produk PT Bank Sumut Unit Usaha Syariah yang beersifat

menghimpun dana adalah sebagai berikut :

a. produk Wadiah

1. Tabungan iB Martabe (Marwah)

Tabungan marwah merupakan tabungan yang dikelola berdasarkan prinsip

Wadiah Yad-Dhamanah yang merupakan titipan murni dengan seizin pemilik

dana(shahibul mal), bank dapat mengelolanya di dalam operasional bank untuk

mendukung sector rill, menjamin bahwa dana tersebut dapat ditarik setiap saat oleh

pemilik dana. Dapat dijadikan agunan pembiayaan, diberi bonus yang waktu dan

jumlahanya tidak diperjanjikan, dijamin keamanannya, dapat melakukan penyetoran

atau penarikan seluruh unit kantor Bank Sumut secara online. Lemabaga Penjamin

Simpanan (LPS) menjamin dan titipan nasabah sampai dengan Rp 2.000.000.000.

2. Simpanan Giro Wadiah

Simpanan Giro wadiah merupakan produk penyimpanan dana yang menggunakan

prinsip Wadiah yad Ad Dhamanah (titipan murni). Pada produk ini nasabah

menitipkan dana dan bank akan menggunakan dana tersebut dengan prinsip syariah

dan menjamin akan mengembalilkan titipan tersebut secara utuh bila sewaktu-waktu

nasabah membutuhkannya. Adapun beberapa ketentuan dan keuntungan produk ini

adalah dapat ditarik setiap saat, menggunakan cek dan bilyet giro, diberi bonus yang

b. Produk Mudharabah

1. Tabungan iB Martabe Bagi Hasil (Marhamah)

Tabungan Marhamah merupakan produk penghimpunan dana yang dalam

pengelolaanya menggunakan prinsip Mudharabah Mutlaqah,yaitu Investasi yang

dilakukan oleh nasabah sebagai pemilik dana (shahibulmal) dan bank sebagai pihak

yang bebas tanpa pembatasan dari pemilik dana menyalurkan dana nasabah tersebut

dalam bentuk pembiayaan kepada usaha-usaha yang menguntungkan dan tidak

bertentangan dengan prinsip syariah. Atas keuntungan yang didapat dari penyalur

dana, bank memberikan bagi hasil sesuai dengan nisbah yang telah disepakati.

c. Deposito iB Ibadah

Deposito iB merupakan produk yang system pengelolaannya berdasarkan prinsip

Mudharabah Multaqah. Prinsipnya sama dengan tabungan marhamah, akan tetapi

dana yang disimpan oleh nasabah hanya dapat ditarik berdasarkan jangka waktu yang

telah disepakati bersama. Investasi akan disalurkan untuk usaha yang produktif dan

halal.

d. Tabungan Makbul

Tabungan Makbul adalah produk tabungan khusus PT. Bank Sumut sebagai saran

penitipan BPIH (Biaya Penyelenggara Ibadah haji) penabung perorangan secara

22

Adapun Produk PT Bank Sumut Syariah Cab. Medan yang berkegiatan

menyalurkan dana adalah sebagai berikut :

a. Pembiayaan dengan Akad Jual Beli (Murabahah)

Merupakan salah satu skim fiqih yang paling populer digunakan oleh perbankan

syariah adalah skim jual-beli Murabahah yaitu akad (margin) yang disepakati oleh

penjual dan pembeli, bank juga dapat mensyaratkan untuk membayar uang muka dan

nasabah membayar angsuran kepada bank selama jangka waktu yang ditentukan.

Dalam aplikasi Bank Sumut Cabang Syariah Medan membedakan ke dalam 3 (tiga)

jenis tujuan pembiayaan murabahah yaitu :

1. Murabahah untuk konsumsi, pembelian kendaraan bermotor, pembelian

dan renovasi rumah, dan lain-lain.

2. Murabahah untuk modal kerja, membeli persediaan barang dagang dan

lain-lain.

3. Murabahah untuk investasi, membeli kebun, membeli peralatan, dan

lain-lain.

b. Pembiayaan dengan Sistem Bagi Hasil (Mudharabah)

Mudharabahah adalah akad bekerja sama antara bank sebagai pemilik dana

(shahibul maal) dengan nasabah pengelola dan (mudharib). Jangka waktu

pembiayaan, pengembalian dan pembagian keuntungan ditentukan dalam akad.

Pembiayaanmudharabah dapat dimanfaatkan untuk nasabah yang membutuhkan dana

secara cepat untuk membiayai proyek/pekerjaan/usaha. Bank tidak ada hak dalam

c. Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah penanaman dan dari pemilik dana/modal untuk

mencampurkan dana/modal terhadap suatu usaha tertentu dengan pembagian

keuntungan berdasarkan nisbah yang telah disepakati antara nasabah dan bank.

Kerugian ditanggung oleh pemilik dana/modal berdasarkan bagian dana/modal

masing-masing, jangka waktu pembiayaan, pengembalian dana dan pembagian

keuntungan ditentukan dalam akad.

d. Pinjaman (Qardh) dengan Gadai Emas iB

Pinjaman (qadrh) dengan gadai emas iB adalah fasilitas pinjaman dana tanpa

imbalan jasa yang diberikan oleh bank kepada nasabah dengan jaminan berupa emas

yang berprinsip gadai syariah. Atas emas yang digadaikan bank mengenakan biaya

sewa sebesar Rp. 1.500/gr/bulan dan dikenakan biaya adm sebasar 1% dari jumlah

pinjaman (planfond). Tujuan dari pada produk ini adalah didalam rangka memenuhi

kebutuhan masyarakat dalam hal dana waktu yang singkat dengan proses yang cepat,

mudah dan penggunaanya tidak bertentangan dengan prinsip syariah.

Adapun jasa-jasa bank lainnya yang ditawarkan PT Bank Sumut Syariah cabang

Medan adalah sebagai berikut :

a. kirim Uang (Transfer)

kiriman Uang (Transfer) yaitu jasa bank lainnya dalam pengiriman dan dari satu

cabang ke cabang lain atas permintaan pihak ketiga (Ijab dan Qabul) untuk

dibayarkan kepada penerima di tempat lain. Kiriman uang menggunakan prinsip

24

bank di nusantara secara cepat dan aman. Bank Sumut Syariah telah online keseluruh

jaringan Kantor PT Bank Sumut.

b. Kliring

Kliirng ialah tata cara perhitungan hutang piutang dalam bentuk surat-surat

berharga antara bank-bank peserta kliring dengan maksud agar perhitungan hutang

piutang itu di selenggarakan dengan mudah, cepat dan aman, landasan syariahnya

menggunakan prinsip wakalah.

c. Inkaso

Inkaso adalah pengiriman surat atau dokumen berharga untuk ditagihkan

pembayarannya kepada pihak yang menerbitkan atau yang ditentukan (tertarik) dalam

surat atau dokumen berharga tersebut, dengan landasan syariahnya menggunkan

prinsip wakalah.

d. Bank Garansi

Bank garansi yaitu pemberian janji bank (penjamin) kepada pihak lain (terjamin)

untuk jangka waktu tertentu, jumlah tertentu dan keperluan tertentu, bahwa bank akan

membayar kewajiban nasabah yang diberi garansi bank kepada pihak lain tersebut,

apabila nasabah tersebut cidera janji. Bank garansi menggunkan prinsip kafalah al

nulaqah. Dalam aplikasinya pada PT Bank Sumut Cabang Syariah Medan, bank

memberikan garansi bank untuk berkontraktor yaitu: Jaminan Penawaran (Tendr

Bond), penerima uang muka(Advance Payment Bond), melaksanakan pekerjaan

E. Kinerja Kegiatan Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam

meningkatkan efisiensi dan efektivitas serta produktivitas kerja, pengukuran kinerja

berguna untuk berguna untuk mengetahui sejauh mana efektivitas system atau cara

kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, makaPT Bank

Sumut Syariah Cabang Medan menerapkan beberapa kebijaksanaan.

1. Kebijaksanaan Produk

Kebijaksanaan produk mencakup desain produk yang ditawarkan kepada nasabah

sangat menarik dan memiliki keunggulan serta kelebihan jika dibandingkan

dengan produk pesaing. Produk yang ditawarkan antara lain : tabungan marwah,

marhamah dan lain-lain.

2. Kebijaksanaan Harga

Kebijaksanaan harga dapat dilihat dari tingkat bagi hasil tabungan antara nasabah

dengan bank, kebijaksanaan ini berhubungan langsung terhadap tingkat

pendapatan yang diterima melalui pemasaran produk lain.

3. Kebijaksanaan Promosi

Tujuan dari kebijaksanaan promosi adalah untuk mendorong agar konsumen lebih

banyak membeli produk yang dipromosikan, peranan promosi sangat lah penting,

apabila promosi telah berhasil menarik minat dan perhatian konsumen maka dapat

meningkatkan pemasaran dan konsumen akan memberikan dananya untuk

26

pemasaran produk tersebut akan semakin menurun dan berdampak pada

pengumpulan dana yang juga menurun.

Bank Sumut Syariah juga telah melakukan kinerja adapun kinerja terkini yang

dilakukan PT Bank Sumut Syariah Cabang Medan adalah sebagai berikut :

a. Menjadi sponsor, membuka stand di PRSU (Pekan Raya Sumatera Utara).

b. Menjadi sponsor, membuka stand di Medan Fair pada acara MTQ Sumatera

Utara.

F. Rencana Kegiatan

Adapun rencana kegiatan kegiatan yang dilakukan oleh Bank Sumut syariah

Cabang Medan :

1. Memanfaatkan kegiatan yang diadakan instansi pemerintah maupun swasta

dengan melaksanakan sosialisasi dan presentasi produk penghimpun dana.

2. Secara aktif ikut serta dalam acara-acara yang dihadiri oleh masyarakat luas

dengan membuka stand di lokasi pameran.

3. Menjalin kerjasama dengan lembaga atau instansi pemerintah dan swasta dalam

hal menghimpun dana dengan pola yang menguntungkan.

4. Berupaya meningkatkan pembagian hasil kepada pemilik dana setiap bulannya

dengan cara memaksimalkan perolehan pendapatan dari ekspansipembiayaan

yang diberikan.

5. Membentuk tim penghimpun dana dan melakukan mapping wilayah untuk

6. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendala yang di hadapi

secara terprogram kontiniu.

7. Memberikan saran dan masukan kepada Divisi Usaha Syariah untuk

28

BAB III

PEMBAHASAN

A. Pengertian Bank

Bank merupakan suatu lembaga berperan sebagai perantara keuangan

(financial intermediary) antar pihak-pihak yang memililki kelebihan dana (surplus

unit) dengan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi

memperlanacar lalu lintas pemabayaran. Pengertian bank menurut Undang –

Undang RI No. 10 tahun 1998 tentang perbankan adalah “Badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dana menyalurkan

kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”.

Dari uraian di atas dapat dijelaskan bahwa bank merupakan perusahaan yang

bergerak dalam bidang keuangan, artinya usahaperbankan selalu berkaitan masalah

bidang keuangan.Menurut Kasmir (2008) bahwa perbankan meliputi tiga kegiatan

utama, yaitu :

1. Menghimpun dana.

2. Menyalurkan dana dan,

3. Memberikan jasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan,

kedua kegiatan di atas. Bagi perbankan yang berdasarkan prinsip konvensional,

keuntungan utama diperoleh dari selisih bunga simpanan yang berikan kepada

penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari

selisih bunga ini di bank dikenal dengan istilah spread based. Jika suatu bank

mengalami suatu kerugian dari selisih bunga, dimana suku bunga simpanan lebih

besar dari suku bunga kredit, istilah ini dikenal dengan namanegative spread.

Kemudian bagi bank yang berdasarkan prinsip syariah keuntungan bukan

diperoleh daribunga.Di bank jasa bank yang diberikan disesuaikan dengan prinsip

syariah yang berdasarkan hukum Islam.Menurut Kasmir (2008) prinsip syariah yang

diterapkan olehbank syariah adalah :

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

2. Pembiayaan berdasarkan prinsip pernyertaan modal (musharakah).

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

4. Pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan

(ijarah) atau,

5. Dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari

pihak bank oleh pihak lain (ijarah wa iqtina).

B. Karakteristik Jasa bank

Menurut Kotler (2001) menyebutkan bahwa jasa memiliki

30

1. Tidak Berwujud (intangibility)

Jasa tidak dapat dilihat, dirasakan, diraba, didengar, dicium, sebelum jasa itu

dibeli. Untuk mengurangi ketidakpastian, pembeli akan mencari tanda atau bukti dari

kualitas jasa. Mereka akan menarik kesimpulan mengenai kualitas jasa dari tempat,

orang, peralatan, alat, komunikasi, symbol, dan harga yang mereka lihat. Oleh karena

itu, tugas penyedia jasa adalah mengelola bukti itu untuk menwujudkan yang tidak

berwujud.

2.Tidak Dapat Dipisahkan (inseparability)

Pada umum jasa dihasilkan dan dikonsumsi secara bersamaan.Tidak seperti barang

fisik yang diproduksi, disimpan dalam persediaan, didistribusikan lewat berbagai

penjual dan kemudian baru dikonsumsi.Jika jasa itu dikonsumsi oleh orang, maka

penyediaanya adalah bagian dari jasa.Tidak dapat dipisahkan, karena nasabah juga

harus berada selama produksi jasa itu dilakukan, interaksi penyedia jasa dan klien

adalah ciri khusus dari pemasaran jasa dan keduanya sangat berpengaruh terhadap

hasil jasa.

Tidak terpisahan juga berarti bahwa jasa secara umum tidak diproduksi pada suatu

tempat yang terpusat dan dikonsumsi pada lokasi yang berbeda, seperti yang terjadi

pada barang.Jasa juga tidak dapat dipisahkan dari penyedia jasa.Sehingga, kualitas

jasa yang diberikan tergantung pada kualitas jasa yang diberikan tergantung pada

3. Variabel (variability)

Jasa yang sangat bervariasi, karena jasatergantung pada siapa yang menyediakan

dan kapan serta dimana jasa itu dilakukan. Perusahaan jasa dapat mengambil tiga

langkah kearah control kualitas. Pertama, dengan investasi dalam seleksi dan

pelatihan karyawan yang baik.Langkah kedua, menstandarisasi proses-proses

pelaksanaan jasa di seluruh organisasi.Langkah ketiga, dengan memonitor kepuasan

pelanggan lewat system saran dan keluhan, surve pelanggan, sehingga pelayanan

yang kurang dapat diditeksi dan diperbaikan.

4. Tidak Tahan Lama(perishability)

Jasa itu tidak disimpan, dimasukan dalam gudang, atau dijadikan persediaan.Tidak

tahan lamanya jasa tidak menjadi masalah apabila permintaan tetap karena mudah

mengatur staf untuk melakukan jasa itu terlebih dahulu.Jika permintaan berfluktuasi,

perusahaanjasa menghadapi masalah rumit. Contohnya, perusahaan transportasi

umum harus memiliki lebih banyak kendaraan karena permintaan pada jam-jam

sibuk, dari pada jika permintaan sama sepanjang hari.Satu tantangan terpenting dalam

industry jasa adalah menyesuaikan antara permintaan dan penawaran. Filosofinya

adalah sedikit pendapat lebih baik dari pada tidak sama sekali, sehingga sering

kitamenjumpai adanya diskon harga untuk periode tertentu selama masih dalam

keadaan sepi, hal ini digunakan untuk menarik konsumen selama periode bukan

32

C. Pelayanan Publik

1. Pengertian Pelayanan Publik

Menurut Widodo (2001) pelayanan public dapat diartikan sebagai pemberi

pelayanan (melayani) keperluan masyarakat yang mempunyai kepentingan pada

organisasi tersebut sesuai dengan aturan pokok dan tata cara yang telah di tetapkan.

Menurut Keputusan Menteri Pendayagunaan Aparatur Negara No.

63/Kep/M.PAN/7/2003 tanggal 10 Juli tentang pedoman umum penyelenggaraan

pelayanan public, pelayanan public adalah segala kegiatan pelayanan yang

dilaksanakan oleh penyelenggara pelayanan public sebagai upaya untuk pemenuhan

kebutuhan penerima pelayanan maupun pelaksana ketentuan peraturan

perundang-undangan.

Penulis dapat menyimpulkan bahwa pelayanan public adalah segala bentuk jasa

pelayanan baik dalam bentuk barang maupun jasa public yang pada prinsipnya

menjadi tanggungjawab dan dilaksanakan oleh instansi pemerintah di pusat, di daerah

dan dilingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dalam

rangka pelaksanaan ketentuan peraturan yangtelah ditetapkan perundang-undangan.

2. Unsur-unsur Pelayanan Publik

Terdapat empat unsur penting dalam proses pelayanan public, menurut Bharata

1. Penyediaan layanan, yaitu pihak yang dapat memberikan suatu layanan

tertentu kepadakonsumen, baik berupa layanan dalam bentuk penyediaan dan

penyerahan barang (goods) atau jasa-jasa (services).

2. Penerimaan layanan, yaitu mereka yang disebut sebagai konsumen

(Costumer) yang menerima berbagai layanan dari penyedia layanan.

3. Jenis layanan, yaitu layanan yang dapat diberikan oleh penyedia layanan

kepada pihak yang membutuhkan layanan.

4. Kepuasan pelanggan, dalam memberikan layanan penyedia layanan harus

mengacu pada tujuan utama pelayanan, yaitu kepuasan pelanggan.

3. Jenis-jenis Pelayanan Publik

Timbulnya pelayanan umum ataupun public dikarenakan adanya kepentingan, dan

kepentingan tersebut bermacam-macam. Berdasarkan keputusan MENPAN No.

63/KEP/M. PAN/7/2003 kegiatan pelayanan public atau umum antara lain :

a. Pelayanan Administratif

Yaitu pelayanan yang menghasilkan berbagai bentuk dokumen resmi yang

dibutuhkan oleh public, misalnya status kewarganegaraan, sertifikat kompetisi,

dan kepemilikan atau penguasaan terhadap suatu barang dan sebagainya.

Dokumen-dokumen ini antara lain Kartu Identitas Penduduk (KTP), Akte

Kelahiran, Akte Kematian, Buku Pemilik Kendaraan Bermotor (BPKB), Surat

34

Mendirikan Bangunan (IMB), Paspor, Sertifikat Kepemilikan atau

Penguasaan Tanahdan sebagiannya.

b. Pelayanan barang

Yaitu pelayanan yag menghasilkan berbagai bentuk jasa atau jenis barang yang

dipergunakan oleh public, misalnya jaringan telepon, penyediaan tenaga listrik,

air bersih dan sebagainya.

c. Pelayanan jasa.

Yaitu pelayanan yang menghasilkan berbagai bentuk jasa yang dibutuhkan

oleh public, misalnya pendidikan, pemeliharaan kesehatan, penyelenggaraan

transportasi, pos dan sebagainya.

4. Karakteristik Pelayanan public

Berbagai aktivitas pelayanan pada dasarnya memiliki karakteristik tertentu dan

terbagi ke dalam beberapa jenis pelayanan. Karakteristik pelayanan menurut

Lembaga Negara Administrasi Negara (2003) adalah sebagai berikut :

a. Memiliki dasar hukum yang jelas dalam penyelenggaraanya.

b. Memiliki kelompok kepentingan yang luas, termasuk kelompok sasaran

yang ingin dicapai.

c. Memiliki tujuan sosial.

d. Dituntut untuk akuntabel kepada public.

f. Seringkali menjadi sasaran isu public.

Dasar hukum yang jelas itulah yang menjadikan variabel penyelenggara pelayanan

public, seperti BUMN/BUMD: Telkom, PLN, dan lain-lain, target sasaran kelompok

yang luas, yaitu masyarakat,, adanya tujuan sosial, yakni mementingkan kepentingan

umum, misalnya PT. Kereta Api (Persero) menyediakan jasa angkutan untuk semua

lapisan masyarakat dengan harga yang terjangkau.

Dalam hal ini, menurut Lembaga Administrasi Negara (2003) penyelenggara

pelayanan public adalah instansi pemerintah yang meliputi :

1. Satuan kerja/satuan organisasi Kementerian.

2. Departemen.

3. Lembaga Pemerintah non Departemen.

4. Kesekretariatan Lembaga Tertinggi dan Tinggi Negara.

5. Badan Usaha Milik Negara (BUMN).

6. Badan Usaha Milik Daerah (BUMD).

7. Instansi Pemerintahlainnya, baik pusat maupun daerah termasuk dinas-dinas dan

badan.

Dengan demikian, dalam penyelenggaraan pelayanan public , aparatur pemerintah

bertanggung jawab untuk memberikan pelayanan yang terbaik kepada masyarakat

dalam rangka menciptakan kesejahteraan masyarakat. Masyarkat berhak untuk

mendapatakan publicyang dibakukan sebagai patokan dalam melakukan pelayanan

public dan wajib untuk ditaati oleh pemberi layanan dan penerima layanan. Setiap

36

memberikan danannya dalam pembayaran pajak, retribusi, dan berbagai pungutan

lainnya.

Menurut Widodo (2001) mengemukakan lima prinsip yang harus diperhatikan bagi

penyelenggara pelayanan public yaitu, meliputi :

1. Tangible (terjamah) seperti kemampuan fisik, peralatan, personil, dankomunitas

material.

2. Reliabel (handal), kemampuan membentuk pelayanan yang dijanjikan dapat tepat

dilaksanakan.

3. Responsiveness, rasa tanggung jawab terhadap mutu pelayanan.

4. Assurance (jaminan), pengetahuan, prilaku dan kemampuan pegawai.

5. Empaty, perhatian perorangan pada pelanggan

D. Pengertian Standar Pelayanan

Didalam undang-undangNomor 25 Tahun 2009 tentang pelayanan public maka

seluruh penyelenggara public diwajibkan untuk menyusun, menetapkan dan

menerapkan standar pelayanan. Hal ini dikuatkan dengan disahkannya peraturan

Menteri PANRB Nomor 36 Tahun 2012 tentang petunjuk teknis penyusunan,

penetapan dan penerapan standar pelayanan sebagai peraturan pelaksanaan dari UU

Nomor 25 Tahun 2009.Pelayanan publik harus diberikan berdasarkan standar

tertentu. Standar adalah spesifikasi teknis atau sesuatu yang dibakukan dalam

teknikpelayanan public yang harus memiliki standar pelayanan untuk

dipublikasikan sebagai jaminan adanya kepastian penerima pelayanan.

Standar pelayanan adalah tolak ukur yang dipergunakan sebagai pedoman

penyelenggara pelayanan dan acuan penilaian kualitas pelayanan sebagai kewajiban

dan janji penyelenggara kepada masyarakat dalam rangka pelayanan yang

berkualitas, cepat, mudah, terjangkau, dan terukur.

1. Prinsip-prinsip Penyusunan Standar Pelayanan

Adapun Dalam menyusun standar pelayanan perlu memperhatikan

prinsip-prinsip yang sesuai dengan keputusan MENPAN Nomr 63 Tahun 2003 adalah

sebagai berikut :

1. Sederhana, standar pelayanan mudah dimengerti, mudah diikuti, mudah

dilaksana, mudah diukur, dengan prosedur yang jelas dan biaya yang

terjangkau.

2. Konsisten, dalam penyusunan dan penerapan standar pelayanan harus

memperhatikan ketetapan dalam menaati waktu, prosedur, persyaratan, dan

penetaan biaya pelayanan yang terjangkau.

3. Partisipatif, penyusunan standar pelayanan dengan melibatkan masyarakat dan

pihak terkait untuk membahas bersama dan mendapatkan keselarasan atas dasar

38

4. Akuntabel, hal-hal yang diatur dalam standar layanan harus dapat dilaksanakan

dan dipertanggungjawabkan secara konsisten kepada pihakyang

berkepentingan.

5. Berkesinambungan, standar pelayanan harus dapat berlaku sesuai

perkembangan kebijakan dan kebutuhan peningkatan kualitas pelayanan.

6. Transparan, harus dapat dengan mudah diakses dan diketahui oleh seluruh

masyarakat.

7. Keadilan, standar pelayanan harus menjamin bahwa pelayanan yang diberikan

dapat menjangkau semua masyarakat yang berbeda status ekonomi, jarak lokasi

geografis, dan perbedaan kabilitas fisik dan mental.

Standar pelayanan dibutuhkan masyarakat dalam menumbuhkan kepercayaan

masyarakat terhadap instansi atau perusahaan.Maka dari itu dalam pelayanan yang

terbaik diperlukan suatu standar layanan untuk memberikan pelayanan yang

terbaik untuk pelanggan.

2. Komponen-komponen Dasar Standar Pelayanan

Standar pelayanan dari sebuah unit pelayanan public harus mencantumkan

komponen-komponen dasar dalam pelayanan berdasarkan undang-undang No 25

Tahun 2009 yaitu :

a. Dasar Hukum, adalah peraturan perundang-undangan yang menjadi dasar

b. System, mekanisme, dan prosedur adalah tata cara pelayanan yang dibakukan

bagi pemberi dan penerima pelayanan, termasuk pengaduan.

c. Jangka waktu penyelesaian, adalah jangka waktu yang diperlukan untuk

menyelesaikan seluruh proses pelayanan dari setiap jenis pelayanan

d. Biaya/tarif, adalah ongkos yang dikenakan kepada penerima layanan dalam

mengurus dan memperoleh pelayanan dari penyelenggara pelayanan.

e. Produk pelayanan, adalah hasil pelayanan yang diberikan dan diterima sesuai

dengan ketentuan yangtelah ditetapkan.

f. Sarana prasarana dan fasilitas, adalah peralatan yang diperlukan dalam

penyelenggara pelayanan.

g. Jaminan pelayanan, adalah memberikan kepastian pelayanan dilaksanakan

sesuai dengan standar pelayanan.

h. Jaminan keamanan dan keselamatan, adalah dalam bentuk komitmen untuk

memberikan rasa aman, bebas dari bahaya, risik, dan keraguan - keraguan

i. Evaluasi kinerja pelaksana, adalah penilaian untuk mengetahui seberapa jauh

pelaksanan kegiatan sesuai dengan standar pelayanan.

E. Standar Pelayanan Minimal (SPM)

Lampiran surat edaran dirjen OTDA Nomr 100/757/OTDA tanggal 8 Juli 2002

mendefinisikan standar pelayanan minimal adalah tolak ukur untuk mengukur kinerja

penyelenggaraan kewenangan wajib daerah yang berkaitan dengan pelayanan dasar

41

pelayanan public di Indonesia, baik ditingkat pemerintah pusat maupun daerah,

adalah kewajiban untuk melaksanakan Standar Pelayanan Minimal (SPM). Standar

Pelayanan Minimal adalah suatu standar dengan batas minimal tertentu untuk

mengukur kinerja pelaksanaan kewenangan wajib yang harus dilaksanakan oleh

pemerintah pusat dan daerah yang berkaitan dengan pelayanan dasar kepada

masyarakat.

Standar Pelayanan Minimal mencakup kewenangan wajib instansi penyedia

pelayanan public, jenis pelayanan public, jenis pelayanan, indicator, dan nilai

(benchmark).Kewenangan wajib adalah bentuk kewenangan instansi penyedia

pelayanan public yang penyelenggaranya di wajibkan oleh pemerintah untuk

menjamin terlaksananya pelayanan dasar kepada masyarakat.

Di Negara maju, standar pelayanan Minimal tercermin dalam kontrak pelayanan

antara pemerintah dengan masyarakatnya, atau dikenal dengan istilah Citizen’s

Charte.Apabila Standar Pelayanan Minimal sebagai bentuk kontrak pelayanan

tersebut dapat dilaksanakan dengan baik oleh institusi penyedia pelayanan publik.

1. Manfaat Standar Pelayanan Minimal

Adapun Standar Pelayanan Minimal mempunyai beberapa manfaat sesuai dengan

lampiran surat edaran dirjen OTDA Nomor 100/757/OTDA tanggal 8 Juli 2002

adalah sebagai berikut :

1. Memberikan jaminan bahwa masyarakat akan menerima suatu pelayanan public

2. masyarakat.Dengan ditetapkannya SPM akan dapat ditentukan jumlah anggaran

yang dibutuhkan untuk menyediakan suatu pelayanan public.

3. Menjadi dasar dalam menentukan anggaran berbasis kinerja.

4. Masyarakat dapat mengukur sejauh mana pemerintah dan penyelenggara

pelayanan memenuhi kewajibannya dalam menyediakan pelayanan kepada

masyarakat.

5. Sebagai alat ukur bagi kepala atau pimpinan dalam melakukan penilaian kinerja

yang telah dilaksanakan oleh unit kerja penyediaan suatu layanan.

6. Sebagai benchmark untuk mengukur tingkat keberhasilan pemerintah dalam

pelayanan public.

7. Menjadi dasar pelaksanaan dan pengawasan yang dilakukan institusi pengawasan.

F. Penerapan Standarisasi Pelayanan Terhadap Nasabah

Menurut pendapat penulis sebagai Badan Usaha Milik Daerah PT Bank Sumut

Syariah Cabang Medan adalah salah satu penyelenggara standar pelayanan public

dengan demikian PT Bank Sumut Syariah menetapkan dan menerapkan standar

pelayanan bagi nasabahnya yang harus dilaksanakan oleh para pegawainya guna

terbentuknya pelayanan yang terbaik yang telah disusunnya dalam buku pedoman

standarisasi pelayanana Bank Sumut untuk memberikan pelayanan yang terbaik bagi

nasabahnya, Standar layanan perbankan sangat penting mengingat industry perbankan

berkembang semakin pesat seiring dengan kebutuhan nasabah yang juga meningkat

42

ketrampilan mengenal produk dan jasa yang ditawarkan oleh bank. Oleh karena

itu standar layanan perbankan yang harus dipenuhi. Adapun penerapan standarisasi

pada PT Bank Sumut Syariah Cabang Medan terhadap nasabah adalah sebagai

berikut :

1. Standar Penampilan Wanita

Adapun standar pelayanan yang telah ditetapkan didalam Buku Pedoman Standar

Pelayanan Bank Sumut antara lain :

a. Penampilan Rambut

selalu tersisir dan tertata rapi, usahakanlah tidak ada rambut atau poni yang

menutupi wajah. Untuk rambut panjang konde cepol dengan aksesoris pita

hitam berukuran medium dengan model sederhana.

b. Penampilan Wajah

Agar selalu tampak menarik, segar dan rapi para wanita perlu menggunakan

make-up sederhana.

c. Penampilan Seragam

Selalu menggunakan seragam dinas sesuai dengan ketentuan. Harus

berpenampilan prima (menjaga standar penampilan) ketika memakai seragam.

Jadwal seragam Senin sampai dengan Selasa bernuansa navy blue, Rabu sampai

dengan Kamis bernuansa orange glow, dan Jumat bernuansa batik.Jilbab

d. Penampilan Sepatu

Sepatu pantovel hitam tertutup dengan hak 3-7 cm , sepatu selalu dipakai

selama seragam masih dikenakan.

e. Tanda Identitas

Dijepitkan di kerah kiri untuk seragam warna orange, dijepitkan di lubang syal

kiri untuk seragam biru.

f. Aksesoris

Hanya diperkenakan menggunakan 1 jam tangan, 1 kalung dengan liotin, 1

cincin, 1 pasang anting, memakai jilbab sesuai dengan warna baju.

g. Kebersihan Tubuh

Selalu memakai deodoran, parfum secukupnya, kuku tangan yang rapi, selalu

bersihkan telinga.

h. Menjaga Kesehatan Tubuh

Seluruh pegawai diharapkan mengikuti salah satu kegiatan ekstrakulikuler olah

raga bank sumut secara teratur.

2. Standar Penampilan Pria

Adapun standar pelayanan yang telah ditetapkan didalam Buku Pedoman Standar

Pelayanan Bank Sumut antara lain :

a. Penampilan Rambut

44

b. Penampilan Wajah

Rajin membersihakan Selalu menggunakan seragam dinas sesuai dengan

ketentuan.wajah tidak diperkenankan memiliki jenggot dan jambang.

c. Penampilan Sepatu

Hitam tertutup dengan hak paling tinggi 3 cm, tinggi sepatu tidak melebihi

tinggi dari mata kaki, gunakan kaos kaki berwarna hitam, sepatu dipakai selama

jam kerja.

d. Penampilan Seragam

Harus berpenampilan prima (menjaga standar penampilan) ketika memakai

seragam. Jadwal seragam Senin sampai dengan Selasa bernuansa navy blue,

Rabu sampai dengan Kamis bernuansa orange glow, dan Jumat bernuansa batik,

singlet putih polos di dalam kemeja, kemeja tidak boleh di gulung.

e. Tanda Identitas

Dijepitkan di kantong kiri

f. Penampilan Aksesoris

Kenakan ban pinggang warna hitam, hanya diperkenakan mengenakan 1 jam

tangan maksimum 2 buah cincin yang sederhana dan tidak mencolok, tidak

g. Kebersihan Tubuh

Selalu memakai deodoran, parfum secukupnya, kuku tangan yang rapi, selalu

bersihkan telinga.

h. Menjaga Kesehatan Tubuh

Seluruh pegawai diharapkan mengikuti salah satu kegiatan ekstrakulikuler olah

raga bank sumut secara teratur.

3. Standar Pelayanan Pimpinan

Adapun standar pelayanan pimpinan yang telah ditetapkan didalam Buku Pedoman

Standar Pelayanan Bank Sumut antara lain :

a. Senyum dengan tulus, menggunakan bahasa tubuh yang sopan lalu tatap

mata.Salam dengan mengucapkan salam dengan nada sopan dan jelas :“Selamat

pagi/siang/sore pak/ibu, sebut nama bila dikenal, salam dan bahasa boleh

disesuaikan dengan kondisi daerah.

b. Berdiri dan mengantarkan, berdiri ketika menyambut nasabah,

mengantarkannasabah sampai keluar ruangan setelah melayani

c. Mendengarkan dengan empati, lebih banyak mendengarkan kebutuhan nasabah

dengan seksama, memahami kembali kebutuhan nasabah sebelum memberikan

solusi atau penerangan.

d. Memberi solusi, sigap dalam memberikan alternative solusi dalam setiap

46

e. Menjaga kesan positif cabang, menjaga agar nasabah selalu meninggalkan

cabang dengan kesan positif.

4. Standar Pelayanan Teller

Adapun standar pelayananteller yang telah ditetapkan didalam Buku Pedoman

Standar Pelayanan Bank Sumut antara lain

a. Berdiri dan senyum, berdiri ketika menyambut nasabah, senyum dengan tulus

dan tatap mata.

b. Salam, ucapkan salam dengan nada sopan dan jelas , sebut nama bila dikenal,

salam dan bahasa dapat di sesuaikan dengan daerah.

c. Menanyakan kebutuhan,” ada yang bisa saya bantu pak/bu”., alat tulis untuk

nasabah dipersiapkan.

d. Periksa kelengkapan nota, membantu nasabah dalam pengisian nota/slip,

periksa kelangkapan dan kebenaran pengisian data dan bukti transaksi.

e. Proses taransaksi dengan cepat dan teliti, memasukan data transaksi ke system

(posing), mencetak bukti transaksi (validasi), memeriksa kembali kebenaran

hasil validasi dengan tulisan nasabah.

f. Konfirmasi, menghitung uang dihadapan nasabah, konfirmasikan jumlah uang

(baik tarikan maupun setoran).

g. Tanyakan kebutuhan lain, tawarkan produk bank yang sesuai dengan kebuthan

h. Ucapkan terimakasih, sebut nama, : “terimakasih ibu Fanny”.

5. Standar Pelayanan Back Office

Adapun standar pelayananBack Office yang telah ditetapkan didalam Buku

Pedoman Standar Pelayanan Bank Sumut antara lain :

a. Senyum dengan tulus ketika bertemu pelanggan dan tatap mata.

b. Salam, ucapkan salam dengan nada sopan dan jelas “selamat pagi/ siang / sore

pak, ibu,sebut nama bila kenal, salam bisa disesuaikan dengna kondisi daerah.

c. Siap membantu, mudah dicari dan didekati oleh pelanggan, membantu

kebutuhan dengan tangan terbuka.

d. Kerjasama tim, saling membantu dalam tim untuk dapat memenuhi kebutuhan

nasabah, menjaga komunikasi yang baik dengan sesama karyawan terutama

dengan front-liners yang sedang melayani nasabah, selalu mencari cara untuk

mendapatkan solusi yang terbaik.

e. Proses transaksi dengan cepat dan akurat.

f. Validasi dan konfirmasi, memeriksa kembali transaksi yang telah dijalankan,

jelaskan ke nasabah dengan sopan.

g. Menindak lanjuti, menindak lanjuti dan terus mengkomunikasikan status

pekerjaan yang di tunggu oleh nasabah/rekan kerja, pastikan semua transaksi

48

h. Ucapkan termakasih, sebut nama dan salam “Terimakasih ibu Fanny, Selamat

Siang”.

6. Standar Pelayanan Operator

Adapun standar pelayanan Operatoryang telah ditetapkan didalam Buku Pedoman

Standar Pelayanan Bank Sumut antara lain :

a. Siap membantu, tepat waktu dan siap di tempat selama jam kerja, memastikan

peralatan operator siap digunakan.

b. Ucapkan salam dengan suara jelas dan tegas dengan nada yang

sopan,”Assalamualaikum Selamat pagi Bank Sumut Syariah Medan dengan

Silvia ada yang bisa dibantu”.

c. Tanyakan nama, tanyakan nama si penelpon dengan jelas.

d. Dengarkan kebutuhan dengan seksama, catat kata-kata penting yang di ucapkan

penelpon, ulangi dan rangkum kebutuhan penelpon,senantiasa mengucapkan

sesuatu yang bisa meyakinkan si penelpon bahwa anda benar-benar

mendengarkan.

e. Tanyakan nama yang dituju, untuk mengurangi kesalahan transfer, tanyakan

nama dengan bagian orang yang dituju.

f. Transfer dengan baik, sebelum menstransfer, ucapkan,”Mohon di tunggu

g. Tangani pesan dengan baik, bila tidak ada yang menjawab, informasikan

dengan sopan ke penelpon, “ Maaf Bapak/Ibu, Bapak Adi sedang tidak ada

ditempat. Ada pesan atau mau disambungkan ke bagian lain?’.

h. Ucapakan terimakasih, sebut nama, salam.

7. Standar Pelayanan CSO(Costumer Service Office)

Adapun standar pelayananCostumer Service Officeyang telah ditetapkan didalam

Buku Pedoman Standar Pelayanan Bank Sumut antara lain :

a. Berdiri dan senyum, berdiri ketika menyambut nasabah, senyum dengan tulus,

tatap mata.

b. Salam, ucapkan salam dengan nada sopan dan jelas, sebutnama bila dikenal,

salam dan bahasa boleh disesuaikan dengan kondisi daerah.

c. Mempersilahkan duduk.

d. Menawarkan bantuan, “ Ada yang bisa saya bantu pak/ibu?’, memepersiapkan

alat tulis untuk nasabah.

e. Gali kebutuhan, mendengarkan nasabah dengan seksama, menguraikankembali

kebutuhan nasabah, memahami kebutuhannya yang menggunakan pertanyaan

yang efektif, mengarahkan kebutuhan nasabah.

f. Menjelaskan ketentuan secara menyeluruh, gunakan brosur yang ada dalam

menjelaskan produk dan ketentuan, gunakan pena untuk menunjukan poin-poin

50

g. proses transaksi nasabah dengan cepat dan akurat,tawarkan produk bank sumut

Syariah yang sesuai dengan kebutuhan nasabah.

h. Konfirmasi, menindak lanjuti kebutuhan, keluhan dan saran nasabah dalam

waktu yang cepat.

i. Ucapkan terimakasih.

8. Standar Pelayanan Supir

Adapun standar pelayanan supir yang telah ditetapkan didalam Buku Pedoman

Standar Pelayanan Bank Sumut antara lain :

a. Menjaga kebersihan dan kondisi kendaraan.

b. Tepat waktu.

c. Senyum dengan tulus dan tatap mata.

d. Salam,ucapkan salam dengan nada yang sopan dan jelas.

e. Ramah dan siap membantu, membuka dan menutup pintu, membawakan

barang, siap membantu segala kebutuhan penumpang.

f. Menanyakan kebutuhan.

g. Memberikan rasa aman dan nyaman, menguasai jalan-jalan di daerahnya dan

mengemudi dengan baik sesuai aturan lalu lintas.

9. Standar Pelayanan Satpam

Adapun standar pelayanan satpam yang telah ditetapkan didalam Buku Pedoman

Standar Pelayanan Bank Sumut antara lain :

a. Senyum dengan tulus dan tatap mata.

b. Salam, ucapkan salam dengan nada sopan dan jelas, sebut nama bila dikenal,

salam dan bahasa boleh disesuaikan dengan kondisi daerah.

c. Membuka dan menjaga pintu, membuka pintu untuk setiap nasabah yang datang

dan pergi dari bank.

d. Ramah dan siap membantu,membantu nasabah yang membutuhkan bantuan

kebingungan ataupun bertanya, menunjukan arah dengan jelas.

e. Sigap dan tanggap,disiplin dan tepat waktu, siap untuk menghadapi segala

situasi, cepat beraksi ketika dibutuhkan.

f. Waspada dalam menjaga keamanan, selalu waspada memperhatikan keadaan

sekitar untuk memastikan rasa aman dan nyaman untuk para nasabah, selalu

tahu apa yang terjadi di sekelilingnya.

g. Menjaga kebersihan, menjaga kebersihan tampak luar bank.ucapkan

terimakasih, sebut nama, “terimakasih ibu Fanny selamat siang”.

10.Standar Pelayanan Office Boy/Girl

Adapun standar pelayanan Office Boy/Girlyang telah ditetapkan didalam Buku

52

a. Ramah, senyum dengan tulus, memberisalam kepada karyawan dan nasabah,

sebut nama bila dikenal, salam dan bahasa dapat disesuaikan dengan kondisi

daerah.

b. Rajin, datang tepat waktu, menyiapkan minuman untuk karyawan dan nasabah,

menanyakan makan siang karyawan, mengerjakan tugas sesuai dengan

tanggung jawabnya.

c. Sopan, menjaga privasi karyawan.

d. Tanggap, cepat dalam menjalankan tugas, cepat ketika di panggil.

e. Selalu membantu, mudah dicari dan selalu siap bila dibutuhkan, inisiatif dalam

menangani keadaan sebelum dibutuhkan, membantu tanpa mengeluh.

f. Mendengar saran, siap untuk mendengar dan menerima kritik dan saran dengan

besar hati, berkeinginan untuk selalu maju.

g. Kreatif, bisa memberikan solusi atau alternative saran apabila ada kesulitan.

h. Professional, melakukan semua tugas yang telah diberikan dan bertanggung

jawab dalam melakukannya.

11.Standar Pelayanan Cleaning Service

Adapun standar pelayananCleaning Service yang telah ditetapkan didalam Buku

Pedoman Standar Pelayanan Bank Sumut antara lain :

a. Sopan, menjaga privasi karyawan dan nasabah dengan tidak melihat dan

b. Pemeriksaan, memeriksa dan menjaga kebersihan ruang kerja lift, tangga dan

kamar mandi sebelum dan sesudah jam kantor, mengisi daftar tugas

kebersihan.

c. Menjaga kebersihan toilet, menjaga dan memastikan kebersihan toilet 3 kali

sehari, pastikan semua tersedia: air, tissue toilet dan sabun.

d. Menjaga kenyamanan kantor, secara keseluruhan selalu menjaga

kenyamanan,kebersihan dan kerapian kantor tanpa disuruh, membersihkan

danmerapikan tidak hanya benda-benda yang terlihat tetapi juga yang tidak

terlihat.

e. Tanggap, siap membantu ketika dibutuhkan, cepat dalam menjalankan tugas

dalam menanggulangi situasi tanpa disuruh, cepat ketika di panggil.

f. Cekatan, mencari cara untuk dapat melakukan tugasnyalebih efesiensi dan

efektif.

g. Professional, melakukan semua tugas yang telah diberikan dan bertanggung

jawab dalam melakukannya dengan melengkapi daftar tugas kebersihan, selalu

54

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesimpulan yang yang telah di dapat penulis dalam penulisan Tugas

Akhir ini adalah sebagai berikut :

1. Sebagai Badan Usaha Milik Daerah (BUMD) PTBank Sumut Syariah Cabang

Medan yang memberikan pelayanan jasa perbankan serta memperoleh laba untuk

daerah maka PT Bank Sumut Syariah Cabang Medan merupakan salah satu

penyelenggara pelayanan public.

2. Untuk mengikuti peraturan yang dibuat oleh pemerintah PT Bank Sumut Syariah

Cabang Medan juga telah menetapkan dan menerapkan Standar Pelayanan untuk

para nasabahnya.

3. Penerapan standarisasi pelayanan yang telah ditetapkan oleh PT Bank Sumut

Syariah dapat dilakukan dan diterapkan oleh pimpinan dan pegawai-pegawainya

sesuai dengan yang telah di tetapkan oleh pedoman penerapan standar pelayanan.

4. Penerapan standar pelayanan yang telah ditentukan PT Bank Sumut Syariah

merupakan penerapan pelayanan yang baik untuk dapat dirasakan oleh para

DAFTAR PUSTAKA

Bank Sumut, Buku Pedoman Standar Pelayanan(2006).

Bharata, Atep. 2004. Dasar-dasar Pelayanan Prima. Jakarta : Elex Media Komputindo.

Kasmir. 2008. Manajemen Perbankan. Jakarta : PT. RajaGrafindo Persada. Edisi Revisi.

Kotler, Philip. 2000. Manajemen Pemasaran.Jakarta : PT. Prenhallindo.

Undang-Undang No. 25 Tahun 2009 tentang Pelayanan Publik.