7

BAB II

PROFIL INSTANSI

A. Sejarah Singkat PT BANK SUMUT

Terbitnya Peraturan Pemerintah Nomor 1 tahun 1955 merupakan tonggak awal

berdirinya Bank Pembangunan Daerah di seluruh Indonesia dan dinyatakan bahwa di

daerah-daerah Provinsi dapat didirikan Bank Pembangunan Daerah.

Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal 4

November 1961 dengan Akte Notaris Rusli No. 22 dalam bentuk Perseroan Terbatas

berdasarkan pada awal berdirinya BPDSU ini pengelolaan dilakukan dengan

sederhana dan dilengkapi dengan badan-badan seperti dewan pengurus yang diketuai

langsung oleh Gubernur Kepala Daerah Sumatera Utara dan Direksi adalah para wakil

pemegang saham pemerintah dan swasta.

Berdasarkan undang-undang Nomor 13 tahun 1962 tentang ketentuan Pokok Bank

Pembangunan Daerah, pada tanggal 23 September 1965 Bank Pembangunan Daerah

Sumatera Utara merubah status dari bentuk Perseroan Terbatas menjadi Bank

Pembangunan Daerah Sumatera Utara, dengan pengertian sahamnya 100% dimiliki

oleh Pemerintah Daerah Sumatera Utara dan seluruh modal / saham pihak swasta

dikembalikan sebagaimana mestinya. Peraturan Daerah Nomor 5 tahun 1965

menetapkan besarnya modal dasar yang dimiliki sebesar Rp 100.000.000, dan saham

dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah

Tingkat II Sumatera Utara. Dalam perkembangan selanjutnya, sesuai dengan

kebutuhan, terjadi beberapa kali perubahan peraturan pemerintah daerah untuk

Pada tanggal 16 April 1999 bentuk Badan Hukum diubah kembali menjadi

Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan Terbatas Nomor 38

Tahun 1999 Notaris Alina Nasution, SH yang telah mendapat pengesahan dari

Menteri Kehakiman Republik Indonesia Nomor C-8224 HT.01.01 Tahun 1999 dan

telah diumumkan dalam Berita Negara Republik Indonesia Nomor 54 tanggal 6 Juli

1999, dengan modal dasar Rp 400.000.000.000. Dasar perubahan bentuk hokum dan

modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I

Sumatera Utara Nomor 2 Tahun 1999. Sesuai dengan kebutuhan dan perkembangan

selanjutnya dengan Akte Nomor 31 Tanggal 15 Desember 1999 modal dasar

ditingkatkan menjadi Rp 500.000.000.000.

Dalam pelaksanaan operasionalnya, nama Bank Pembangunan Daerah Sumatera

Utara (BPDSU) yang disingkat menjadi PT BANK SUMUT Pada Tanggal 16 April

1999 tercatat pernah menempati kantor di Jl. Palang Merah Medan, kemudian

dipindahkan ke Jl. Imam Bonjol Nomor 7 Medan. Pada Tanggal 20 April 1989.

Rudini sebagai Menteri Dalam Negeri yang menjabat pada saat itu berkenan

meresmikan pemakaian gedung kantor baru yang cukup megah yang terletak di

jantung bisnis kota Medan tepatnya di Jl. Imam Bonjol Nomor 18 Medan yang

ditempati hingga saat ini.

Seiring dengan perkembangan dunia perbankan yang semakin pesat, PT BANK

SUMUT kini telah memiliki unit kerja yang berjumlah 23 Kantor Cabang yang terdiri

dari 20 Kantor Cabang Konvensional dan 3 Kantor Cabang Syariah, 60 Kantor

Cabang Pembantu, 2 Payment point yang berfungsi untuk melayani pembayaran

Visi dan Misi BANK SUMUT

Visi BANK SUMUT adalah menjadi bank andalan bagi membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah

satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Misi BANK SUMUT adalah mengelola dana pemerintah dan masyarakat secara

professional yang didasarkan pada prinsip-prinsip compliance.

Tujuan PT Bank Sumut

Tujuan PT Bank Sumut adalah:

1. Menghasilkan laba

2. Meningkatkan pertumbuhan daerah diberbagai sector

3. Meningkatkan taraf hidup rakyat

B. Kegiatan Organisasi

PT Bank Pembangunan Daerah Sumatera Utara disingkat menjadi PT Bank Sumut dan

lebih dikenal sebagai Bank Sumut ini adalah salah satu bank yang berstatus sebagai Bank

Pembangunan Daerah (BPD) dalam bentuk Perseroan Terbatas (PT). Meskipun statusnya

Bank Pembangunan Daerah untuk Sumatera Utara bukan berarti Bank Sumut tidak bias

menjalankan kegiatannya di daerah-daerah lainnya termasuk dipusat pemerintahan Indonesia

yaitu Jakarta.

Penghimpunan dana masyarakat dengan sistem konvensional menjadi salah satu kegiatan

usaha yang dijalankan oleh Bank Sumut. Produk yang ditawarkan dalam bentuk simpanan

yaitu berupa giro, tabungan dan deposito berjangka seperti umumnya bank lain dengan sistem

lebih beragam seperti Tabungan Simpeda, Tabungan Martabe, Tabungan Haji Makbul dan

Tabunganku.

Bank Sumut memperhatikan nasabahnya dengan menerapkan motto pelayanan terbaik

guna menjaga loyalitas nasabah. Citra pelayanan terbaik yang diusung juga dapat menjadi

promosi tersendiri guna membangun pola piker dalam mendorong keputusan masyarakat agar

tertarik menjadi calon nasabah baru di Bank Sumut. Memberikan pelayanan terbaik

merupakan statement budaya perusahaan yang telah diwujudkan dengan menerapkan standar

layanan yang berlaku diseluruh unit Bank Sumut. Jaringan pelayanan Bank Sumut juga terus

bertambah sampai pada bulan Mei tahun 2010 sudah mencapai 249 unit pelayanan. Unit

pelayanan ini juga dibarengi penerapan sistem internet yang ditujukan untuk memudahkan

akses masyarakat

luas diharapkan dapat dimanfaatkan semua kelompok masyarakat seperti PNS, TNI/POLRI,

Pensiunan, Mahasiswa dan sebagainya.

Tidak dapat dipungkiri bahwa perkembangan dan pertumbuhan perekonomian nasional

tidak terlepas dari peran serta dunia perbankan, yang sangat besar memberikan jasa-jasa

kepada khalayak Indonesia, mulai dari kredit usaha kecil menengah ataupun kredit usaha

lainnya. Bahkan sebagai tempat penjaminan simpanan oleh masyarakat.

C. Struktur Organisasi Perusahaan

Pembentukan struktur organisasi dalam suatu perusahaan besar termasuk salah satu hal

yang paling penting yang harus diperhatikan oleh pimpinan perusahaan. Dengan adanya

struktur organisasi yang disusun sesuai dengan kebutuhan aktivitas perusahaan, maka segala

sesuatu diharapkan dapat berjalan dengan lancar dan tidak membingungkan bawahan dalam

Terbentuknya struktur organisasi biasanya diikuti dengan pembagian tugas, sehingga tiap

bawahan akan dapat mengetahui apa yang harus dikerjakannya, kepada siapa ia harus

bertanggung jawab, apa fungsi maupun tugasnya. Jika membuat laporan maka harus

diketahui kepada siapa ia harus melapor. Struktur organisasi yang digunakan berbentuk garis

yang menggambarkan bahwa pendelegasian wewenang dimulai dari pimpinan sampai kepada

bagian yang paling rendah dalam struktur organisasi perusahaan.

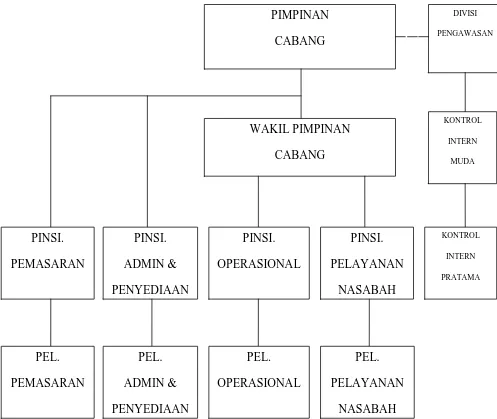

Struktur Organisasi PT Bank Sumut Cabang Syariah Medan dapat dilihat pada Gambar

Struktur Organisasi PT. Bank Sumut Cabang Syariah Medan

Sumber : PT Bank Sumut Cabang Syariah Medan (2015)

Gambar 2.1 Struktur Organisasi PT Bank Sumut Cabang Syariah Medan

PIMPINAN PT BANK SUMUT CABANG SYARIAH MEDAN

Pimpinan : Aminuddin Sinaga

Wakil Pimpinan : Andria Pelop Muswar

Pimpinan Seksi Pemasaran : Ahmad Affandy Lubis

Pelaksana Madya Pemasaran/Analis :

1. Rizki Anzah (AO)

2. T. Musliadi (AO)

3. Syamsul Haq (AQ Gadai)

4. M. Mustakim Kaloko (AQ)

Pimpinan Seksi Admin dan Pembiayaan : Ali Yusran Siregar

Pelaksana Madya Admin dan Pembiayaan :

1. Heru Kurniawan

2. Aulia Akbar

Pimpinan Seksi Operasional : Yuna Teruna

Pelaksana Madya Operasional :

1. Aulia Sufyan Lubis (AKL)

2. M. Tirta (Transfer dan Verifikasi)

3. Sulaiman Nst (Kliring dan Umum)

Pelaksana Madya Pelayanan Nasabah :

1. Rina Ariyani (Head Teller)

2. Dwi Siti Yulia (Teller)

3. Rafikah Amelia Nst (CS)

Divisi Pengawasan :

1. Kontrol Intern Muda : Abdul Jarot

2. Kontrol Intern Pratama : 1. Razniati, 2. Zul Azmi, 3. Andrico

D. Job Description (Uraian Pekerjaan)

1. Rapat Umum Pemegang Saham (RUPS)

Rapat umum pemegang saham (RUPS) merupakan pemegang kekuasaan tertinggi

persero yang diadakan setiap tahunnya. Pada rapat tersebut dewan komisaris dan

direksi melaporkan dan mempertanggungjawabkan kinerja perseroan kepada

pemegang saham.

2. Dewan Komisaris (DEKOM)

Dewan komisaris terdiri dari 3 orang dengan masa kerja 4 tahun untuk satu periode.

Dewan komisaris bertanggungjawab kepada pemegang saham dalam mengawasi

kebijakan direksi terhadap operasional bank secara umum yang mengacu kepada

rencana bisnis yang disetujui dewan komisaris dan Bank Indonesia serta memastikan

kepatuhan terhadap seluruh peraturan dan perundangan yang berlaku.

3. Dewan Pengawasan Syariah (DPS)

Dewan pengawasan syariah dipilih dan diangkat oleh RUPS. Dimana dewan ini

adalah badan independen yang ditempatkan oleh Dewan Syariah Nasional (DSN)

4. Direksi

Direksi PT BANK SUMUT berjumlah 4 orang terdiri dari Direktur Utama, Direktur

Pemasaran, Direktur Umum dan Direktur Kepatuhan. Direksi bertanggungjawab

sepenuhnya terhadap pengelolah bank dan mematuhi peraturan perundang-undangan

dan ketentuan yang berlaku. Direktur kepatuhan membawahi divisi perencanaan serta

divisi kepatuhan dan manajemen resiko yang melaksanakan fungsi kepatuhan dalam

rangka untuk memastikan proses pengambilan keputusan tidak bertentangan dengan

peraturan dan perundangan yang berlaku.

5. Divisi Pengawasan

1) Menyelamatkan dan mengamankan harta bank

2) Mengawasi dan membina seluruh unit kerja bank untuk mencapai efisiensi

dan efektivitas.

6. Divisi Perencanaan, Pengembangan dan Pembinaan Cabang

1) Merumuskan langkah-langkah strategi untuk pengembangan bank,

2) Merencanakan pengembangan usaha,

3) Menilai dan membina kantor cabang bank.

7. Divisi Kepatuhan

1) Menata setiap kebijakan dan ketentuan bank agar tidak bertentangan dengan

peraturan dan perundangan yang berlaku,

2) Memantau, mengkaji ulang, mengevaluasi dan memberi rekomendasi serta

menyampaikan laporan profil/komposisi risiko secara berkala.

8. Divisi Sumber Daya Manusia

1) Menyediakan kebutuhan sumber daya manusia untuk kelangsungan

2) Menciptakan dan mengembangkan sumber daya manusia bank yang

professional.

9. Divisi TI dan Akuntansi

1) Memutuskan system administrasi keuangan bank yang handal,

2) Memelihara dan mengembangkan program tekonologi sistem informasi.

10.Divisi Umum

1) Memenuhi kebutuhan dan memelihara sarana dan prasarana kerja bank.

11.Divisi Treasury

1) Mengelola sumber dana bank untuk mendapatkan hasil yang optimal

2) Mengevaluasi sasaran dibidang sumber dana,

3) Mereview skin produk dan jasa yang ada untuk meraih potensi pasar,

4) Memperluas pangsa pasar produk dan jasa.

12.Divisi Kredit

1) Mengevaluasi sasaran di bidang perkreditan,

2) Mereview skin kredit yang ada untuk meraih potensi pasar,

3) Memperluas pangsa pasar kredit.

13.Divisi Penyelamatan Kredit

1) Mengelola penyelesaian dari kredit yang bermasalah

14.Secretariat Direksi

1) Menyelenggarakan kegiatan tata usaha pelaksanaan tugas direksi,

2) Menyelenggarakan tugas-tugas kehumasan dan protokoler direksi.

15.Kantor Cabang Utama

1) Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana,

penyaluran kredit dan jasa-jasa perbankan lainnya sesuai dengan ketentuan

2) Membantu direksi dalam melaksanakan fungsinya sesuai dengan ketentuan

yang berlaku.

16.Kantor Cabang

1) Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana,

penyaluran kredit dan jasa-jasa perbankan lainnya sesuai dengan ketentuan

yang berlaku,

2) Membantu direksi dalam melaksanakan fungsinya sesuai dengan ketentuan

yang berlaku.

17.Kantor Cabang Pembantu

1) Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana,

penyaluran kredit dan jasa-jasa perbankan lainnya sesuai dengan ketentuan

yang berlaku,

2) Membantu kantor cabang induk dalam melaksanakan fungsinya sesuai dengan

ketentuan yang berlaku.

18.Kantor Kas

Merupakan perpanjangan tangan kantor cabang induk dalam menyelenggarakan

kegiatan usaha perbankan berupa penghimpunan dana dan penyaluran kredit serta

jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku.

19.Kas Mobil / Payment Point

Merupakan perpanjangan tangan kantor cabang induk dalam menyelenggarakan

kegiatan usaha perbankan berupa penghimpunan dana dan penyaluran kredit serta

E. Jenis Usaha / Kegiatan

Sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT Bank Sumut berfungsi

sebagai penggerak dan pendorong laju pembangunan di daerah. Sebagai pemegang kas

daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber

pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank Umum. Bank umum

ini dimaksudkan pada undang-undang nomor 7 tahun 1992, tentang perbankan sebagaimana

telah diubah dengan Undang-Undang Nomor 10 tahun 1998.

Produk yang disediakan oleh PT Bank Sumut dalam melayani para nasabah adalah

sebagai berikut :

1. Produk Dana

1) Simpanan Giro Manfaat :

a. Dana anda akan tersimpan dengan aman

b. Cek / bilyet giro Bank Sumut dapat diterima dimana saja

2) Tabungan Simpeda yaitu berhadiah dan diundi 2 x setahun Pajak Undian

25% ditanggung pemenang.

3) Tabungan Martabe yaitu perlindungan asuransi jiwa, bebas biaya premi

asuransi, Kartu ATM, berhadiah dan diundi 2 x setahun.

4) Tabungan Haji Makbul yaitu perlindungan asuransi jiwa, bebas biaya

premi asuransi.

5) Deposito berjangka :

a. Deposito dapat digunakan sebagai agunan kredit

b. Suku bunga bersaing

c. Jangka waktu bervariasi, yaitu 1.3.6.12 dan 24 bulan.

6) Sertifikat deposito :

b. Dana tersimpan dengan aman

c. Deposito dapat digunakan sebagai agunan kredit

d. Dapat diperpanjang automatis (Automatic Roll Over)

2. Produk Kredit

Produk kredit yang ditawarkan oleh PT Bank Sumut adalah sebagai berikut :

1) Kredit Umum

2) Kredit Pensiunan

3) Kredit Peduli Usaha Mikro

4) Kredit Program Pemerintahan

5) Kredit Kepemilikan Rumah (KPR)

6) Kredit Kepemilikan Sepeda Motor

7) Kredit Investasi

8) Kredit Modal Kerja, dan lain-lainnya.

Sebagai Bank Pembangunan Daerah, Bank Sumut selalu berupaya untuk meningkatkan

perannya sebagai agent of development ditengah-tengah masyarakat Sumatera Utara

(khususnya) dan Indonesia (umumnya).

F. Kinerja Usaha Terkini di PT Bank Sumut

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan

tujuan perusahaan, butuh waktu untuk mencapai itu semua. Begitu juga pada PT Bank Sumut,

Bank Sumut terus berupaya untuk dapat mewujudkannya karena itu semua membutuhkan

kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Untuk mendorong pencapaian hasil yang maksimal diperlukan kinerja yang bermutu dan

Syariah adalah menyelenggarakan program pembiayaan, Murabahah, KPR ib Griya, Gadai

Emas, Dana Talangan Haji dan lain-lainnya, sehingga nasabah dapat memilih sesuai dengan

kebutuhan dan keinginannya. Bank Sumut khusunya di Unit Usaha Syariah lebih berpedoman

pada syariat agama islam sehingga keuntungan antara perusahaan/bank dengan nasabah

dilakukan dengan sistem bagi hasil. Bank Sumut Cabang Syariah Medan juga memiliki