BAB II

PROFIL PERUSAHAAN

A. Ruang Lingkup Perusahaan

1. Sejarah PT. Bank Sumut

Bank pembangunan Daerah Sumatera Utara (BPSDU) didirikan tanggal 04

November 1961 dalam bentuk perseroan terbatas dan diubah menjadi Bank

Umum Milik Pemerintah (BUMD) berdasarkan UU No. 13 Tahun 1962 tentang

ketentuan pokok Bank Pembangunan Daerah. Namun tanggal 16 April 1999

dengan Perda No. 2/1999 bentuk badan hukum diubah PT. Bank Pembangunan

Daerah Sumatera Utara yang disingkat dengan PT. Bank Sumut.

PT. Bank Sumut yang merupakan salah satu alat/kelengkapan otonomi

daerah di bidang perbankan, PT. Bank sumut mempunyai fungsi sebagai

penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai

pemegang kas daerah dan atau melaksanakan penyimpanan uang daerah serta

sebagai salah satu sumber pendapatan daerah dengan melakukan kegiatan usaha

sebagai Bank Umum sebagai dengan maksud UU. No. 7 Tahun 1992 yang telah

diubah menjadi UU. No 10 Tahun 1998.

Dampak krisis yang melanda Indonesia di segala bidang pada tahun 1997

termasuk dibidang ekonomi yang mengakibatkan banyak perusahaan yang gulung

tikar akhirnya berimbas pada banyaknya bank swasta dan bank pemerintah yang

tutup dan melakukan marger untuk menyelamatakan asset karena kerugian akibat

kredit macet. Oleh karena itu pemerintah menganggap PT. Bank Sumut mampu

untuk bangkit kembali dan mengingat pentingnya peranan PT. Bank Sumut dalam

menunjang pembangunan di daerah Sumatera Utara, maka pemerintah hanya

memasukan PT. Bank Sumut kedalam bank yang direkapitalisasi.

Gagasan dan wacana untuk mendirikan Unit/Divisi Usaha Syariah

sebenarnya telah berkembang cukup lama dikalangan stakeholder PT. Bank

Sumut, khususnya Direksi dan Komisaris, yaitu sejak dikeluarkannya UU.No. 10

mendirikan Unit Syariah. Pendirian Unit Usaha Syariah juga didasarakan pada

kultur masyarakat Sumatera Utara yang religious, khususnya umat Islam yang

semakin sadarkan pentingnya menjalankan ajaranya dalam semua aspek

kehidupan, termasuk dalam bidag ekonomi.

Komitmen untuk mendirikan Unit Usaha Syariah semakin menguat seiring

dikeluarkannya fatwa Majelis Ulama Indonesia (MUI) yang menyatakan bahwa

bunga haram. Tentunya, fatwa ini mendorong keinginan masyarakat muslim untuk

mendapatkan layanan jasa-jasa perbankan berdasarkan prinsip-prinsip syariah.

Dari hasil survey yang dilakukan di 8 (delapan) kota si Sumatera Utara,

menunjukan bahwa minat masyarakat terhadap pelayanan Bank Syariah cukup

tinggi yaitu mencapai 70% untuk tingkat ketertarikan dan diatas 50% untuk

keinginan mendapatakan pelayanan perbankan Syariah.

Atas dasar hal ini, komitmen PT. Bank Sumut terhadap pengembangan

layanan Perbankan Syariah maka pada tanggal 04 November 2004 PT. Bank

Sumut membuka Unit Usaha Syariah dengan 2 (dua) kantor Cabang Syariah yaitu

Kantor Cabang syariah Medan dan kantor Cabang Syariah Padang Sidimpuan

sesuai izin dari BI NO.6/DPIP/PRZ/ Mdn tanggal 18 Oktober 2004.

Bank Sumut Usaha merupakan salah satu bank yang beroperasi

berdasarkan prinsip syariah sesuai dengan izin prinsip BI No. 6/2 PRIP/PRZ/Mdn

tanggal 28 April 2004 dan izin pembukaan kantor Cabang Syariah Medan dan

Padang Sidimpuan No.5/142/PRZ/Mdn tanggal 28 Oktober 2005 diikuti dengan

dibukanya Cabang Syariah Tebing Tinggi pada tanggal 26 Desember 2005 sesuai

dengan izin opresional Bank Indonesia sesuai dengan surat Bank Indonesia

Medan kepada Direksi PT. Bank Sumut Syariah, kantor cabang Pembantu dan

Kantor Kas Bank Sumut.

PT. Bank Sumut Unit Usaha telah didukung oleh system operasional

perbankan yang disebut OLIB’S Syariah.Dalam menajalankan operasional

perbankan sehari-hari PT. Bank Sumut Unit Usaha Syariah menggunakan system

operasional perbankan yang menguat pada prinsip Syariah. Pada system operasi

Bank Sumut Unit Usaha Syariah pemilik dana menanamkan uangnya di bank

keuntungan bagi hasil. Dana nasabah tersebut kemudian di salurkan kepada

mereka yang membutuhkan dalam bentuk modal usaha, dengan perjanjian

keuntungan telah disepakati.

2. Ruang Lingkup Bidang Usaha

Dalam kegiatan operasionalnya Unit Usaha Syariah PT. Bank Sumut

Syariah membagi produknya tiga bagian kegiatan utama :

1. Menghimpun dana

2. Menyalurkan dana

3. Memberikan jasa bank lainnya

3. Visi, Misi dan Budaya Perusahaan

a. Visi Perusahaan

Adapun Visi dari PT. Bank Sumut Syariah adalah menjadi bank andalan

bagi masyarakat, membantu dan mendorong pertumbuhan perekonomian

dan pembangunan daerah disegala bidang serta sebagai salah satu sumber

pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

b. Misi Perusahaan

Adapun misi dari PT. Bank Sumut Syariah adalah mengelola dana

pemerintah dan masyarakat secara professional yang didasarkan pada

prinsip compliance.

c. Budaya Perusahaan

Adapun PT. Bank Sumut Syariah sebagai bank yang beroperasi atas dasar

prinsip Syariah menetapkan budaya yang spesifik yaitu memberikan

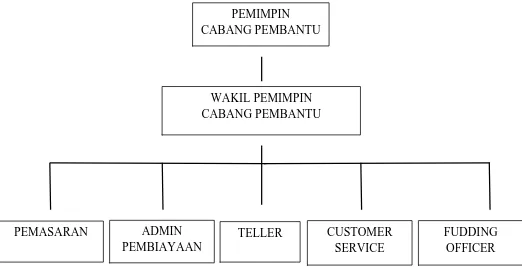

B. Struktur Organisasi PT. Bank Sumut Syariah Cabang Pembantu Jamin Ginting

Struktur organisasi merupakan hal yang sangat penting diperhatikan oleh

pimpinan perusahaan.Struktur organisasi juga dapat memberikan gambaran secara

skematis tentang hubungan kerjasama antara orang-orang yang terdapat dalam

organisasi dengan jelas.

Adapun struktur organisasi pada PT. Bank Sumut Syariah Cabang

Pembantu Jamin Ginting Medan pada Gambar 2.1 sebagai berikut :

Sumber : Bank Sumut Syariah Capem Jamin Ginting Medan (2015)

Gambar 2.1 Struktur Organisasi Bank Sumut Syariah Capem Jamin Ginting Medan

PEMIMPIN CABANG PEMBANTU

WAKIL PEMIMPIN CABANG PEMBANTU

PEMASARAN ADMIN

PEMBIAYAAN

FUDDING OFFICER

TELLER CUSTOMER

C. Job Description (Uraian Pekerjaan)

A. Tugas Pemimpin Cabang Syariah

1. Memimpin, mengkoordinasi mengarahkan, membimbing, mengawasi, dan

mengevaluasi.

a. Kegiatan penghimpun dana, penyalur pembiayaan, pemasaran jasa-jasa

bank dan pemasaran layanan syariah sesuai rencana bank.

b. Kegiatan administrasi pembiayaaan, pengelolaan, likuiditas, penyelesaian

pembiayaan non lencer, pembuat laporan dan kearsipan sesuai ketentuan

yang berlaku.

c. Kepatuhan pejabat dan pegawai terhadap pelaksanaan standar Operasional

Prosedur dilingkungan Kantor Cabang Syariah dan unit kantor

dibawahnya.

d. Pelaksanaan tata kelola perusahaan (GCG) oleh pejabat dan pegawai

dilingkungan Kantor Cabang Syariah dan unit kantor dibawahnya.

e. Pelaksanaan Standar pelayanan Bank Sumut oleh pejabat dan pegawai

dilingkungan Kantor Cabang Syariah dan unit kantor dibawahnya.

f. Penggunaan teknologi informasi oleh pejabat dan pegawai di lingkungan

Kantor Cabang Syariah dan unit kantor dibawahnya.

2. Mengajukan rencana anggaran, investasi, inventaris dan jaringan kantor

untuk dituangkan ke dalam rencana kerja Anggaran Tahunan Bank.

3. Menyusun kerja kantor Cabang Syariah sehubungan dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

4. Meginjak lanjut hasil temuan dan atau rekomendasi dari Kontrol Intern/

Satuan Pemeriksaaan Internal (SPI) Pemeriksaan Eksternal serta

5. Memberikan sikap proses pengambilan keputusan dan memastikan

resiko-resiko yang diambil atas setiap dalam keputusan dalam batas toleransi

yang tidak merugikan Bank baik saat maupun masa yang akan datang.

6. Meminilisirkan setiap potensi resiko yang mungkin terjadi pada kegiatan

operasional, pembiayaan, likuiditas, pasar, dan resiko lainnya.

7. Melaporkan setiap risiko yang berpotensi terjadi atas setiap kegiatan

Kantor Cabang Syariah kepada Direksi.

8. Memantau dan memastikan serta melaporkan setiap transaksi yang

dikategorikan transaksi keuangan tunai (Cash Transaction) dan transaksi

keuangan mencurigakan (Supercious Transcation).

9. Melakukan evaluasi atas kinerja unit kantor/kerja dibawahnya.

10.Mengelola dana pemerintah Daerah (untuk unit kantor yang ada rekening

kas daerah) dan menjaga agar tidak beralih ke bank lain.

11.Memelihara dan menjaga Giro Wajib Minimum (GWM) kantor cabang

syariah.

12.Mengelola dan mengamankan kunci penyimpanan uang dan surat

berharga/ surat agunan pembiayaan.

13.Menghadiri dan memberikan pendapat dalam rapat kelompok pemutus

pembiayaan.

14. Mereview analisa pembiayaan Bank garansi diatas wewenang unit kantor

dibawahnya.

15.Menyelenggarakan acara secara serah terima jabatan dan pengambilan

sumpah jabatan kepada pegawai yang dipromosikan sebagai pejabat

struktural di bawahnya sesuai periodikyang berlaku.

16.Mengadakan rapat yang bersifat koordinasi, bimbingan, pengarahan,

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan.

17.Memberikan atau pertimbangan kepala Direksi tentang langkah-langkah

yang perlu diambil dibidang tugasnya.

18.Melakukan koordinasi kerja dengan unit kerja di kantor pusat maupun unit

kerja dibawahnya.

19.Mewakili bank dalam mengadakan hubungan/ kerjasama dengan pihak

lain berkaitan pelaksanaan fungsi kantor Cabang Syariah.

20.Membantu laporan terkait operasioanl Bank sesuai ketentuan yang

berlaku.

21.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor Cabang

Syariah.

B. Tugas Wakil Pemimpin Cabang Pembantu Syariah

Membantu Pemimpin Cabang Pembantu Syariah dalam :

1. Mengajukan rencana anggaran, investasi, invetaris untuk unit kerja

dibawah koordinasi yang akan dituangkan kedalam Rencana Kerja

Anggaran Tahunan Bank.

2. Menyusun program kerja dibawah koordinasinya sehubungan dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaan.

3. Menindak lanjuti hasil temuan dan atau rekomendasi control Intern/Satuan

Pemeriksaan Internal (SPI) Pemeriksaan Eksternal serta melaporkan tindak

lanjut temuan kepada pimpinan cabang syariah.

4. Melakukan evaluasi atas kinerja unit kantor/ kerja dibawah koordinasinya.

5. Menghadiri dan memberikan pendapat dalam rapat kelompok pemutus

6. Memeriksa kebenaran lampiran neraca.

7. Mengadakan rapat yang bersifat koordinasi, bimbingan, pengarahan,

transfer of knewledge dan atau sosialisasi ketentuan maupun produk baru

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan dengan unit kerja dibawah koordinasinya.

8. Memberikan saran atau pertimbangan kepada pimpinan Cabang Syariah.

9. Melakukan koordinaasi kerja dengan unit kerja dikantor pusat maupun unit

kerja dibawah koordinasinya.

10.Membuat laporan terkait Operasional Bank sesuai ketentuan yang berlaku.

11.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas unit kerja dibawah

koordinasinya.

C. Tugas Operasioanal Fuddy Officer Cabang Syariah

Membantu pimpinan Cabang Syariah dalam :

1. Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta

mencocokannya.

2. Mengkoordinasi pembuatan penghitungan ongkos yang masih harus

dibayar pada akhir tahun buku.

3. Mengatur pemakaian kendaraan dinas untuk keperluan kantor.

4. Mengatur penjilitan nota-nota dan dokumen serta menatausahakan

penyimpananya.

5. Melakukan administrasi dan pendistribusian surat menyurat dan

6. Menata usahakan Surat Edaran, Surat Intruksi, Surat Keputusan Nota

Dinas Direksi dan naskah tata dinas lainnya.

7. Membuat laporan terkait operasional dan operational sesuai ketentuan

yang berlaku.

8. Melaksanakan tugas lainnya sesuai fungsi dan aktivitas operasional.

D. Tugas Pemasaran

Adapun tugas dari Pemasaran antara lain :

1. Mengelola pelaksanaan sistem dan prosedur bidang pemasaran.

2. Melakukan serta mengembangkan pemasaran produk dan jasa bank.

3. Memproses permohonan serta mengelola kredit komersial.

4. Memproses permohonan serta mengelola kredit konsumtif.

5. Memproses permohonan serta mengelola kredit program.

6. Memproses permohonan serta mengelola kredit kecil & mikro.

7. Melaksanakan penilaian terhadap agunan kredit.

8. Melakukan analisis manajemen resiko kredit.

9. Mengelola pelaksanan prinsip kehati-hatian dan kepatuhan terhadap sistem

dan prosedur, peraturan Bank Indonesia, peraturan Perundang-undangan

serta intern bank lainnya yang berlaku.

10.Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta

E. Tugas Admin Pembiayaan

Adapun tugas dari Admin Pembiayaan antara lain :

1. Membuat nota, akad yang berhubungan dengan pencairan pembiayaan.

2. Membuat register pembayaran notaris dan asuransi.

3. Follow up pembiayaan (penagihan nasabah yang menunggak).

4. Mengarsip berkas pembiayaan.

5. Membuat laporan terkait pembiayaan.

F. Tugas Teller

Adapun tugas dari Teller antara lain :

1. Menerima nasabah untuk melakukan setoran dan penarikan tunai nasabah

antar kantor maupun unit operasionalnya.

2. Melakukan transasksi penarikan dan pemindah bukuan (Over booking).

3. Crosselling produk (menawarkan produk lain yang dibutuhkan).

4. Pembuatan laporan koreksi atas pengaduan nasabah terkait pembayaran

melalui teller.

G. Tugas Customer Service

Adapun tugas dari Customer Service antara lain :

1. Pembukaan rekening.

2. Crosseling produk (menawarkan produk lain yang dibutuhkan nasabah).

3. Handeling(penanganan keluhan nasabah).

4. Penerbitan surat keterangan Bank.

5. Penerbitan buku cek/bilyet giro.

6. Penerbitan Atm dan penutupan Atm.

7. Melakukan perubahan pengkinian data nasabah.

D. Kinerja Usaha Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam

meningkatkan efisiensi dan efektivitas serta produktivitas kerja. Pengukuran

kinerja berguna untuk mengetahui sejauhmana efektivitas sistem atau tata cara

kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, maka Bank

Sumut Syariah Cabang Pembantu Medan menerapkan beberapa kebijakan sebagai

berikut :

1. Kebijakan Produk

Mencakup desain produk yang ditawarkan kepada nasabah harus memiliki

keunggulan serta kelebihan jika dibandingkan dengan produk

pesaing.Produk yang ditawarkan antara lain tabungan Marwaah,

Marhamah, dan tabungan Makbul (Tabungan Haji).

2. Kebijakan Harga

Kebijakan harga dapat dilihat dari tingkat bagi hasil tabungan antara

nasabah dengan bank.Kebijakan ini berhubungan langsung terhadap

tingkat pendapatan yang diterima melalui pemasaran produk dan

dihubungkan dengan tujuan perusahaan.

3. Kebijakan Promosi

Tujuan dari kebijakan promosi adalah untuk mendorong agar konsumen

lebih banyak membeli produk yang dipromosikan.Peranan promosi sangat

penting, apabila promosi telah berhasil menarik minat dan perhatian

konsumen maka dapat meningkatkan pemasaran dan konsumen akan

memberikan dananya untuk disimpan di bank tersebut.Dan sebaliknya jika

promosi gagal maka tingkat pemasaran produk tersebut akan semakin

menurun dan berdampak pada pengumpulan dana yang juga menurun.

4. Kebijakan Tempat

Menempatkan kantor atau unit yang strategis sehingga Bank Sumut

Syariah lebih mudah di kenal oleh masyarakat, yang mudah di jangkau

Selain menetapkan kebijakan ini, Bank Sumut Syariah juga melakukan

berbagai kinerja yaitu :

1. Menjadi sponsor utama PRSU (Pekan Raya Sumatera Utara) dan juga

sponsor utama syariah Fair Medan, serta ikut andil dalam pemecahan rekor

MURI yang berhasil mengumpulkan tanda tangan sebanyak 1430 debitur

dalam satu hari dalam rangka tahun baru hijriyah.

2. Melakukan Perjanjian Kerjasama Perumnas RS (Rumah Sederhana) dan

RSS (Rumah Sehat Sederhana) Dekopin (Dewan Koperasi Indonesia)

mengenai pemberian fasilitas pembiayaan perumahan, kerjasama Bank

Sumut Syariah Telkom dan kerjasama Bank Sumut Syariah XL untuk

pemasaran Blackberry.

E. Jaringan Usaha Kegiatan Perusahaan

Kegiatan usaha yang dilakukan oleh Bank Sumut Syariah diatur dalam

pasal 36 peraturan Bank Indonesia No. 6/24/PBI/2004. Kegiatan usaha

yang dilakukan pada Bank Sumut Syariah Cabang Pembantu Medan yaitu :

A. Menghimpun Dana

a.Tabungan Wadiah

1. Tabungan Marwah (Martabe Wadiah) tabungan marwah merupakan

tabungan yang dikelola berdasarkan prinsip wadiah yang merupakan titipan

murni dengan pemilik dana, bank dapat mengelolanya didalam operasional

bank untuk mendukung sektor ril, dengan menjamin bahwa dana tersebut

dapat ditarik setiap saat oleh pemilik dana. Lembaga penjaminan simpanan

(LPS) menjamin pengembalian dana titipan nasabah sampai dengan

Rp.100.000.000.

2. Tabungan Makbul adalah produk tabungan khusus PT Bank SumutSyariah

sebagai sarana penitipan BPIH (Biaya Penyelenggara Ibadah Haji)

penabung perorangan secara bertahap ataupun sekaligus dan tidak dapat

b. Produk Mudharabah

Tabungan Marhamah ( Martabe Bagi Hasil Mudharabah) merupakan produk

penghimpun dana yang dalam pengelolaannyamenggunakan prinsip

mudharabah, yaitu investasi yang dilakukan oleh nasabah sebagai pemilik dana

dan bank sebagai pihak yang bebas tanpa pembatasan dari pemilik dana

menyalurkan dana nasabah tersebut dalam bentuk pembiayaan kepada usaha

yang menguntungkan dan tidak bertentangan dengan prinsip syariah. Atas

keuntungan yang di dapat dari penyalur dana, bank memberikan bagi hasil

sesuai dengan nisbah yang disepakati.

c. Deposito Ibadah

Prinsipnya sama dengan tabungan marhamah, akan tetapi dana yang disimpan

oleh nasabah hanya dapat ditarik berdasarkan jangka waktu yang telah

ditentukan dengan bagi hasil keuntungan yang telah disepakati bersama.

Investasi akan disalurkan untuk usaha yang produktif dan halal.

d.Simpanan Giro Wadiah

Simpanan giro wadiah merupakan produk penyimpanan dana yang

menggunakan prinsip wadiah (titipan murni). Pada produk ini nasabah

menitipkan dana dan bank akan mempergunakan dana tersebut sesuai dengan

prinsip syariah dan menjamin akan mengembalikan titipan tersebut secara utuh

bila sewaktu-waktu nasabah membutuhkannya.

B. Penyaluran Dana

a. Pembiayaan Murabahah

Murabahah merupakan akad jual beli atas barang dengan harga yang disepakati

diawal dimana bank menyebutkan harga pembelian dan margin yang diperoleh

bank.Bank dapat mensyaratkan pembeli untuk membayar uang muka. Nasabah

membayar kepada bank menurut harga yang diperjanjikan dan harga pembayaran

tidak berubah selama jangka waktu yang telah disepakati. Produk pembiayaan ini

dapat digunakan untuk memenuhi kebutuhan usaha seperti modal kerja dan

b.Pembiayaan Mudharabah

Mudharabah adalah akad kerjasama antar bank sebagai pemilik dana dengan

nasabah sebagai pengelola dana. Jangka waktu pembiayaan, pengembalian dana,

dan pembagian keuntungan ditentukan dalam akad. Pembiayaan mudharabah

dapat di manfaatkan untuk nasabah yang dapat membutuhkan dana secara cepat

untuk membiayai proyek atau pekerjaan atau usaha. Bank tidak ikut serta dalam

pengelolaan usaha nasabah, tetapi memiliki hak dalam pengawasan dan

pembinaan usaha nasabah.

c. Pembiayaan Musyarakah

Penanaman dana dari pemilik dana atau modal untuk mencampurkan dana atau

modal terhadap suatu usaha tertentu dengan pembagian keuntungan berdasarkan

nisbah yang telah disepakati antara nasabah dan bank. Kerugian ditanggung oleh

pemilik dana atau modal berdasarkan bagian dana atau modal masing-masing.

Jangka waktu pembiayaan, pengembalian dana dan pembagian keuntungan

ditentukan dalam akad.

d. Pinjaman Gadai Emas

Fasilitas pinjaman dana tanpa imbalan jasa yang diberikan oleh bank kepada

nasabah dengan jaminan berupa emas yang berprinsip gadai syariah. Emas yang

digadaikan, bank mengenakan biaya sewa.

C. Jasa Pelayanan

a. Kirim Uang (Transfer)

Kiriman uang atau transfer yaitu suatu jasa bank dalam pengiriman dana dari

suatu cabang ke cabang lain atas permintaan pihak ketiga (Ijab dan Kabul) untuk

dibayarkan kepada penerima ditempat lain.

b.Kliring

Tata cara penghitungan hutang piutang dalam bentuk surat-surat dagang dan

surat-surat berharga antara bank-bank peserta kliring dengan maksud agar

c. Inkaso (Jasa Tagih)

Pengiriman surat-surat atau dokumen berharga untuk ditagihkan pembayarannya

kepada pihak yang menerbitkan atau yang ditentukan dalam surat atau dokumen

berharga tersebut.

d. Bank Garansi

Pemberian janji bank (penjamin) kepada pihak lain (terjamin) untuk jangka

waktu tertentu, jumlah tertentu dan keperluan tertentu bahwa bank akan

membayar kewajiban nasabah yang diberikan garansi bank kepada pihak lain

tersebut, apabila nasabah tersebut cedera janji. Dalam aplikasinya pada PT Bank

Sumut unit usaha syariah, bank memberikan garansi bank untuk kontraktor yaitu

jaminan penawaran (tender bond), penerimaan uang muka (advance

paymentbond), melaksanakan pekerjaan (performance bond), pemeliharaan

(maintenace atau retention bond).

F. Rencana Kegiatan Perusahaan

Adapun rencana kegiatan yang dilakukan oleh Bank Sumut Syariah Cabang

Pembantu Medan dalam satu tahun kegiatan adalah :

1. Memanfaatkan kegiatan-kegiatan yang diadakan instansi pemerintah maupun

swasta dengan melaksanakan sosialisasi dan presentasi produk penghimpunan

dana

2. Secara aktif ikut serta dalam acara yang dihadiri oleh masyarakat luas dengan

membuka stand di lokasi pameran.

3. Menjalin kerjasama dengan lembaga atau instansi pemerintah dan swasta dalam

hal mengimpun dana dengan pola yang menguntungkan.

4. Berupaya meningkatkan pembagian bagi hasil kepada pemilik dana setiap

bulannya dengan cara memaksimalkan perolehan pendapatan dari ekspansi

pembiayaan yang diberikan.

5. Membentuk tim penghimpun dana dan melakukan mapping wilayah untuk

mencari potensi yang ada.

6. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendala yang

7. Memberikan masukan dan saran kepada divisi usaha syariah untuk