SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

DEASY NATALIA SIMANJUNTAK 100522117

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul “Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, juli 2013

Yang Membuat Pernyataan,

Deasy Natalia Simanjuntak

ABSTRAK

Laba dapat digunakan untuk mengukur keberhasilan perusahaan yang tercermin pada kinerja manajemennya. Prediksi laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi. Rasio keuangan digunakan untuk memberi gambaran tentang kondisi keuangan perusahaan dan untuk mengetahui seberapa besar tingkat laba yang telah dicapai.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sample dilakukan dengan menggunakan metode purposive sampling dan diperoleh 14 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) sebagai variabel independen dan Pertumbuhan Laba sebagai variabel dependen. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil dari penelitian ini membuktikan bahwa secara simultan Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) berpengaruh secara signifikan terhadap pertumbuhan laba. Penelitian secara parsial menunjukkan bahwa Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

ABSTRACT

Net Income can show the value of succes of the company and the value of corporate in the society. Prediction of income can used for making investment decision. Financial Ratio can shows the condition of the company and the company may know the level of net income they have reached.

This research is classified as causal research and replication to former research, which population of this research are Property and Real estate corporation that listed in Indonesian Stock Exchange during 2009 to 2011. The sample selections using purposive sampling methods and resulting 14 corporation as a sample. Data of this research are secondary data which consists of Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) and Net Profit Margin (NPM) as independence variable; and Growth of Net Income as dependence variable. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result proof that Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) have influence significantly and simultaneously to Growth of Net Income. Partially, Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) have not influence significantly to Growth of Net Income.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini yang berjudul “Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, guna memenuhi salah satu syarat dalam memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Terimakasih yang sebesar-besarnya kepada kedua orang tua penulis, Ayahanda P. Simanjuntak dan Ibunda A. Pakpahan yang telah memberikan kasih sayang serta dukungan moril dan materil sehingga penulis dapat menyelesaikan skripsinya dengan sebaik-baiknya.

Penulis menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan dan bantuan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak. selaku Ketua Departemen dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi dan Ibu

4. Ibu Dra. Mutia Ismail, M.M., Ak. selaku dosen pembimbing yang telah memberikan arahan, bimbingan dan saran kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si., Ak. selaku dosen pembaca penilai saya yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

6. Terimakasih buat saudara-saudara penulis Medyna Christina Simanjuntak, Franklin Josua Hamonangan Simanjuntak, Frans Holander Simanjuntak, Rumata Anastasia Simanjuntak serta keluarga besar P. Simanjuntak/ A. Pakpahan yang selalu memberikan semangat dan dukungan sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Terimakasih kepada Zakaria Bernando Pasaribu atas doa, semangat serta dukungannya untuk penulis selama ini.

Terimakasih buat sahabat-sahabat penulis Leony Diosesantry Sirait, Tulus Sarah Samosir, Laurencia Simanjuntak dan Sahat Butar-butar atas semangat dan dukungannya selama ini.

Medan, Juli 2013 Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teoritis ... 6

1. Teori Sinyal (Signaling Theory)... 6

2. Laporan Keuangan ... 7

3. Analisis Rasio Keuangan ... 8

a. Pengertian Analisis Rasio Keuangan ... 8

b. Jenis-jenis Rasio Keuangan ... 9

c. Manfaat Rasio Keuangan ... 14

d. Keterbatasan Rasio Keuangan ... 18

4. Pengertian Laba ... 20

5. Pengertian Pertumbuhan Laba ... 21

6. Jenis-Jenis Laba ... 24

B. Tinjauan Penelitian Terdahulu ... 25

C. Kerangka Konseptual ... 27

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Populasi dan Sampel penelitian ... 31

C. Jenis dan Sumber Data ... 34

D. Metode pengumpulan Data ... 34

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 35

1. Variabel Independen (bebas)... 36

a. Current Ratio ... 36

b. Debt to Equity Ratio ... 36

c. Total Asset Turn Over ... 36

d. Net Profit Margin ... 37

2. Variabel Dependen (terikat) ... 37

F. Metode Analisis Data ... 38

1. Pengujian Asumsi Klasik ... 38

a. Uji Normalitas ... 38

b. Uji Multikoliniearitas ... 39

c. Uji AutoKorelasi ... 40

d. Uji Heteroskedastisitas ... 41

2. Pengujian Hipotesis ... 42

a. Uji Signifikansi Parsial ... 42

b. Uji Signifikansi Simultan ... 43

BAB IV HASIL PENELITIAN ... 44

A. Data Penelitian ... 44

B. Analisis Hasil Penelitian ... 44

BAB V SIMPULAN DAN SARAN ... 71

A. Kesimpulan ... 71

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ………... 25

Tabel 3.1 Daftar Sampel Perusahaan ……… 33

Tabel 3.2 Variabel Penelitian ....……… 35

Tabel 3.3 Kriteria Penilaian Uji Autokorelasi ....……… 41

Tabel 4.1 Statistik Deskriptif …...………... 45

Tabel 4.2 Hasil Uji Normalitas ....……… 49

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test Setelah Transformasi Data ……… 50

Tabel 4.4 Uji Multikolinieritas ……… 54

Tabel 4.5 Hasil Uji Autokorelasi ………. 56

Tabel 4.6 Hasil Uji Koefisien Regresi ……….. 60

Tabel 4.7 Hasil Uji Determinasi ……….. 63

Tabel 4.8 Hasil Uji Signifikansi Parsial (Uji T) ……… 65

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran Judul Halaman Lampiran i Daftar Populasi dan Sampel Perusahaan Property dan Real Estate

Tahun 2009 – 2011 ……….. 77

Lampiran ii Data Variabel Current Ratio ………. 78

Lampiran iii Data Variabel Debt to Equity Ratio…...………. 79

Lampiran iv Data Variabel Total Asset Turn Over...………. 80

Lampiran v Data Variabel Net Profit Margin …...………. 81

ABSTRAK

Laba dapat digunakan untuk mengukur keberhasilan perusahaan yang tercermin pada kinerja manajemennya. Prediksi laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi. Rasio keuangan digunakan untuk memberi gambaran tentang kondisi keuangan perusahaan dan untuk mengetahui seberapa besar tingkat laba yang telah dicapai.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sample dilakukan dengan menggunakan metode purposive sampling dan diperoleh 14 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) sebagai variabel independen dan Pertumbuhan Laba sebagai variabel dependen. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil dari penelitian ini membuktikan bahwa secara simultan Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) berpengaruh secara signifikan terhadap pertumbuhan laba. Penelitian secara parsial menunjukkan bahwa Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

ABSTRACT

Net Income can show the value of succes of the company and the value of corporate in the society. Prediction of income can used for making investment decision. Financial Ratio can shows the condition of the company and the company may know the level of net income they have reached.

This research is classified as causal research and replication to former research, which population of this research are Property and Real estate corporation that listed in Indonesian Stock Exchange during 2009 to 2011. The sample selections using purposive sampling methods and resulting 14 corporation as a sample. Data of this research are secondary data which consists of Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) and Net Profit Margin (NPM) as independence variable; and Growth of Net Income as dependence variable. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result proof that Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) have influence significantly and simultaneously to Growth of Net Income. Partially, Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Net Profit Margin (NPM) have not influence significantly to Growth of Net Income.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Banyaknya perubahan serta persaingan yang dihadapi dunia usaha dalam era globalisasi ini menuntut perusahaan untuk terus meningkatkan kinerja perusahaannya. Salah satu faktor yang mencerminkan kinerja suatu perusahaan adalah laporan keuangan yang merupakan salah satu sumber informasi yang dihasilkan oleh perusahaan yang dibuat oleh pihak-pihak manajemen secara teratur. Informasi yang terdapat dalam laporan keuangan tersebut sangat dibutuhkan oleh para pemakai laporan keuangan baik pihak internal maupun eksternal perusahaan dalam memenuhi kebutuhan mereka yang berbeda-beda.

Pertumbuhan laba suatu perusahaan mengalami kenaikan dan penurunan untuk tahun berikutnya. Analisis yang digunakan dalam memprediksi pertumbuhan laba adalah analisis laporan keuangan yang menggunakan rasio keuangan untuk mengukur kinerja keuangan suatu perusahaan. Penilaian atas kinerja perusahaan dapat mencerminkan kondisi keuangan perusahaan yang nantinya dapat memprediksi pertumbuhan laba pada perusahaan tersebut.

antara lain oleh Dwi Puji Lestari (2002) yang menguji pengaruh pertumbuhan likuiditas, leverage, dan aktivitas terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini menggunakan rasio current ratio, debt to total assets, dan total assets turnover. Hasil penelitian ini menunjukkan pertumbuhan likuiditas, leverage, dan aktivitas perusahaan berpengaruh secara signifikan baik secara parsial maupun secara simultan.

Penelitian lainnya dilakukan oleh Lina Purnawati (2005) yang menguji kemampuan rasio keuangan dalam memprediksi pertumbuhan laba. Penelitian ini menggunakan rasio current ratio, gross profit margin, operating profit margin, net income to sales, return on equity, inventory turnover, total asset turnover,

sales to current liabilities. Hasil penelitian ini menunjukkan secara parsial hanya inventory turnover, total asset turnover, net income to sales, dan sales to current liabilities yang berpengaruh secara signifikan terhadap pertumbuhan laba.

Penelitian tahun berikutnya dilakukan oleh Epri Ayu Hapsari (2007) yang menguji analisis rasio keuangan untuk memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini menggunakan variabel independen yaitu working capital to total asset, current liabilities to inventory, operating income to total assets, total asset turnover, net

Tahun 2008, Meilina Sari juga melakukan penelitian yang menguji pengaruh rasio keuangan terhadap laba pada perusahaan manufaktur industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan rasio current ratio, debt ratio, total asset turnover, return on equity, dan gross profit margin. Hasil penelitian ini menunjukkan secara simultan current ratio, total asset turnover, return on equity, dan gross profit margin berpengaruh terhadap perubahan laba. Secara parsial, hanya variabel Debt Ratio yang berpengaruh secara signifikan, sedangkan variabel lainnya tidak berpengaruh secara parsial terhadap perubahan laba.

Berdasarkan hasil penelitian terdahulu yang berbeda-beda, maka peneliti tertarik menguji kembali pengaruh rasio keuangan dalam bentuk current ratio, debt to equity ratio, total assets turnover dan net profit margin terhadap perubahan laba. Untuk itu peneliti melakukan penelitian dengan judul: “Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba pada Perusahaan Property dan Real Estate yang Terdaftar di BEI Tahun 2009-2011”.

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka peneliti merumuskan masalahnya sebagai berikut:

4. Apakah Net Profit Margin berpengaruh terhadap pertumbuhan laba?

5. Apakah Current Ratio, Debt to Equity Ratio, Total Asset Turnover, dan Net Profit Margin berpengaruh secara simultan terhadap pertumbuhan laba?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Current Ratio terhadap pertumbuhan laba. 2. Untuk mengetahui pengaruh Debt to Equity Ratio terhadap pertumbuhan laba. 3. Untuk mengetahui pengaruh Total Asset Turnover terhadap pertumbuhan laba. 4. Untuk mengetahui pengaruh Net Profit Margin terhadap pertumbuhan laba. 5. Untuk mengetahui pengaruh Current Ratio, Debt to Equity Ratio, Total Asset

Turnover, dan Net Profit Margin berpengaruh secara simultan terhadap pertumbuhan laba.

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan:

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan pengetahuan peneliti khususnya mengenai pengaruh rasio keuangan terhadap pertumbuhan laba.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar pertimbangan dalam membuat keputusan investasi pada perusahaan emiten yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Sinyal (Signaling Theory)

Menurut Sari dan Zuhrotun (2006), teori sinyal (signaling theory) menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar dimana perusahaan mengetahui informasi yang lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Sari dan Zuhrotun (2006) berpendapat bahwa:

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Akuntansi mampu memberikan informasi tentang kondisi keuangan dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan. Laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi antara berbagai pihak yang mempunyai kepentingan dengan perusahaan.

Pengertian laporan keuangan menurut PSAK No. 1, Paragraf 07 (Ikatan Akuntan Indonesia : 2007) yaitu sebagai berikut:

Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai lapora arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

b. Jenis-jenis Laporan Keuangan

Menurut Warren, et al (2005:24-25) jenis-jenis laporan keuangan perusahaan terdiri dari:

1) Laporan Laba Rugi

2) Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi karena laba bersih atau rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan didalam neraca.

3) Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir tahun. Bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan kedalam kas atau digunakan dalam operasi. Pada bagian kewajiban, utang usaha kepada pihak luar (kreditor) yang biasanya diidentifikasi dalam neraca sebagai jumlah jumlah terutang. Ekuitas atau modal adalah hak pemilik terhadap aktiva bisnis, yang disajikan di neraca di bawah bagian kewajiban dimana ekuitas pemilik dijumlahkan dengan total kewajiban sama dengan total aktiva.

4) Laporan Arus Kas

Laporan arus kas merupakan suatau ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, aktivitas pendanaan.

3. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka diperlukan adanya pembanding. Ada dua metode pembanding rasio keuangan perusahaan menurut Syamsuddin (2000:39), yaitu:

♦ Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membamdingkan rasio-rasio antara perusahaan yang satu dengan perusahaan yang lainnya yang sejenis pada saat bersamaan

♦ Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

b. Jenis-Jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan oleh Horne (2005 : 204):

Adapun rasio keuangan yang digunakan dalam penelitian ini antara lain: 1) Rasio Likuditas (Liquidity Ratio)

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Rasio likuiditas menurut Horne (2005 : 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

R (CR) 2) R P kredi perus (rasio sejau rasio solva dalam M lazim asset inven Ada terha to to Rasio likuidi ). Rumus unt

Rasio Solvab Perusahaan m

itor dan pem sahaan dida o utang) men uh mana peru o solvabilitas

abilitas ada m membayar

Menurut Tam m digunakan

ts to net wor

ntory to net w

dua rasio l adap ekuitas

tal assets ra

itas yang me tuk menghit

bilitas (Lever memperoleh megang saha anai oleh kr nurut Horne usahaan dib s. Menurut D alah “rasio

r kewajiban

mpubolon (2 n adalah debt rth, fixed as worth, recei leverage me (debt to equ tio)”.

enjadi fokus tung rasio lan

rage Ratio)

h sumber p am. Rasio le reditor dan p e (2005 : 209

iayai oleh u Darsono (20 untuk men jika perusah

2005 : 37) “p t to net wort

ssets to net w

ivable to net

enurut Horne uity) dan rasi

penelitian in ncar menuru

endanaan d verage men pemegang s 9) adalah “ra tang”. Rasio 005 : 54) ras ngetahui ke haan tersebu

pada dasarny th, coverage worth, curre t worth, liqui e (2005 : 20 io utang terh

ni adalah cu ut Wild, et al

dari dua sum nunjukkan be

saham. Rasi asio yang me o leverage d

sio leverage mampuan p ut dilikuidasi

ya rasio leve e interest cha

ent assets to

id assets to n

09) yaitu “r hadap total a

urrent ratio

l (2005:4)

mber yaitu erapa besar

o leverage enunjukkan isebut juga e atau rasio perusahaan ”.

R Debt perus diper menu ketid buruk tingg keun yang sema yang Horn 3) R R pema 212) meng aktiv berba aktiv

Rasio leverag t to Equity R

sahaan deng rtimbangkan unjukkan r dakpastian h k terhadap gi berarti be ntungan. Seb g semakin b

akin tinggi. S g rendah. R ne (2005 : 20

Rasio Aktivit Rasio aktivit anfaatan akt adalah “ ggunakan be va menurut W

agai katego vitas dapat

ge yang men Ratio (DER) gan total eku n sebagai resiko suat harga saham kinerja peru eban bunga baliknya, tin baik, karena Sehingga inv Rumus untu 09)

tas (Activity tas sering ju tiva. Rasio a “rasio yang erbagai aktiv Wild, et al (2 ori aktiva, diklasifikas

njadi fokus p merupakan uitas. DER m

variabel k tu perusaha

. DER yang usahaan kar akan semak ngkat DER y

a menyebab vestor cende uk menghitu

Ratio)

uga disebut aktivitas (act

g menguku vanya”. Rasi 2005 : 40) “y

merupakan sikan menj

penelitian in rasio yang m merupakan fi keuangan ka

aan sehing g tinggi mem

rena tingkat kin besar yan

yang rendah bkan tingka erung memil ung debt to

sebagai ras tivity ratio) m ur seberapa

io aktivitas a yang mengai n penentu p

adi rasio p

i adalah deb membanding financial leve

arena secar ga berdam mpunyai dam t utang yan

ng berarti m h menunjukk at pengemba lih saham de equity rati

sio efisiensi menurut Hor a efektif p atau rasio pe itkan penjua penting RO perputaran

bt to equity. gkan utang erage yang ra teoritis mpak pada mpak yang ng semakin mengurangi kan kinerja alian yang engan DER io menurut

atau rasio rne (2005 : perusahaan emanfaatan alan dengan OI”. Rasio

turno perpu (wor dan p R perpu menu perus 60) “ untuk untuk 4) R R seber dalam Deng perus menj N perus

over), rasio utaran pers rking capital perputaran to Rasio aktivit utaran total urut Syamsu sahaan meng “kemampua k menghasi k menghitun Rasio Profita Rasio profita rapa besar m hubungan gan kata la

sahaan dala jadi fokus da

Net profit m

sahaan telah

perputaran sediaan (inv l turnover), p otal aktiva (t

tas yang me l aktiva (to uddin (2000 ghasilkan pe an perusahaa ilkan penjua ng total asste

abilitas (Prof abilitas meru kemampuan nnya denga ain rasio in am memper alam penelit

argin merup h beroperas

piutang usa ventory tur

perputaran a total assets t

enjadi fokus otal assets

0 : 73) “m enjualan”, se an dalam m alan digamb es turnover m

fitability Rat upakan rasio n perusahaa an penjualan ni memberik roleh keuntu ian ini adala

pakan rasio si selama t

aha (account rnover), per aktiva tetap (

turnover). dalam pene turnover). mengukur be edangkan me menggunakan barkan dala menurut Hor tio)

o yang digun an dalam m n, assets m

kan ukuran ungan. Ras ah net profit

yang menun tahun terseb

t receivable

rputaran mo (fixed assets

elitian ini ad Total assets

erapa kali to enurut Darso n aktiva yan am rasio in

rne (2005 : 2

nakan untuk memperoleh maupun mod mengenai io profitabi margin. njukkan seb but. Rasio turnover), odal kerja s turnover),

dalah rasio s turnover

perba untuk c. M R dima keua masa meni anali keua meng kebu 1 m b ju k andingan an k menghitun Manfaat Ra Rasio keuan ana rasio ke angan denga a sekarang, ingkatkan ki isis rasio lap angan akan ggunakan an utuhan inform 1. Investor Para in menentukan berdasarkan uga tertarik kemampuan

ntara laba se ng net profit

asio Keuang ngan merup euangan bias an memband sehingga ha inerja perusa poran keuang menjadi le nalisis rasio masi yang be

nvestor me apakah har informasi y k pada info

perusahaan

etelah pajak margin :

gan pakan hasil sanya digun dingkan kine arus digunak ahaan untuk gan, maka in ebih luas d laporan keu erbeda. Beb

embutuhkan rus membel yang didapa ormasi yang untuk memb dengan pen dari analis nakan untuk erja perusah kan sebagai k ke depanny nformasi ya dan lebih d uangan untu berapa kebutu informas i, menahan, atkan terseb g memungk bayar devide njualan bersi sis laporan mengevalua haan di mas

dasar intro ya. Dengan ang dibaca d dalam. Para uk memenuh

uhan itu mel

i untuk , atau menj but. Pemega kinkan untu en

ih. Rumus

2. Manager

Dengan menganalisa laporan keuangan, para manajer perusahaan akan dapat mengetahui posisi keuangan perusahaannya periode yang baru lalu, sehingga dapat menyusun rencana kerja yang lebih baik pada periode yang akan datang, memperbaiki sistem pengawasannya, dan menentukan sistem kebijakan sasaran-sasaran yang tepat. Bagi manajemen yang penting adalah laba yang dicapai cukup tinggi, cara kerja yang efisien aktiva aman, dan terjaga baik, struktur permodalan sehat, dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan, baik di bidang keuangan maupun di bidang operasi.

3. Kreditor dan pemasok

4. Karyawan

Para karyawan dan serikat pekerja tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan akan memberikan jasa, manfaat pensiun, dan kesempatan kerja.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan perusahaan

6. Pemerintah

Pemerintah yaitu aparatur negara dan berbagai lembaga yang berada di bawah kekuasaannya yang berkepentingan dengan alokasi sumber daya dan aktivitas perusahaan dalam menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

perlindungan bagi para penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi mengenai kecenderungan dan perkembangan terakhir mengenai perusahaan dan rangkaian aktivitasnya.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analisis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Syamsuddin (2000:40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

♦ Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan

♦ Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

♦ Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006:298).

♦ Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

♦ Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

♦ Rasio mengetahui posisi perusahaan d tengah industri lain

♦ Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score)

♦ Rasio menstandarisasi size perusahaan

♦ Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lainnya atau melihat perkembangan perusahaan secara periodik atau time series

♦ Dengan rasio lebih mudah

d. Keterbatasan Rasio Keuangan

1. Banyak perusahaan besar yang mengoperasikan beberapa divisi yang berbeda pada industri yang berbeda pula dan dalam keadaan seperti ini, sulit untuk mendapatkan rata-rata industri yang bisa digunakan sebagai pembanding yang tepat. Hal ini cenderung membuat analisis rasio lebih berguna bagi perusahaan kecil dengan bidang usaha yang lebih sempit daripada perusahaan besar dengan banyak divisi yang berbeda-beda.

2. Hampir semua perusahaan ingin berprestasi di atas rata-rata walaupun perusahaan-perusahaan tersebut berada pada posisi di bawah rata-rata dan selebihnya berada di atas rata-rata, sehingga pencapaian prestasi rata-rata belum dapat dinyatakan baik. Perusahaan yang menargetkan prestasi yang tinggi dengan acuan yang terbaik adalah perusahaan dengan rasio keuangan yang sangat baik.

4. Perbedaan antara praktik dengan operasi dapat menyebabkan distorsi dalam perbandingan. Seperti metode penilaian persediaan dan penyusutan dapat mempengaruhi laporan keuangan dan karena itu mendistorsikan perbandingan di antara perusahaan. Jika sebagian besar aktiva perusahaan adalah aktiva lease, mungkin tidak akan disajikan di dalam daftar hutang, karena itu leasing, bisa saja memperbagus rasio perputaran dan rasio hutang.

5. Sulit untuk menetapkan secara pasti apakah suatu rasio baik atau buruk. Misalnya rasio lancar yang tinggi mungkin menunjukkan posisi likuiditas yang kuat, tetapi bisa juga menandakan adanya kas berlebih yang tentunya tidak baik bagi perusahaan karena tidak efektif dalam penggunaan kas.

4. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, et al (2005:25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Informasi tentang komponen-komponen laba merupakan hal yang penting karena kita dapat mengetahui dari mana perusahaan memperoleh labanya. Informasi tentang komponen-komponen laba akan membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas di masa depan.

5. Pengertian Pertumbuhan Laba

relatif le karena p ukuran p persenta Di Pertu perusaha pernyata memaha adalah p keuangan “pengha sebagai investme Pada berdasar manajem ebih represe penggunaan perusahaan” se. mana : = pertu = laba p

= laba p

umbuhan lab aan. Menuru aan FASB b ami laba, ap penting untu

n suatu pe silan bersih

dasar bagi ent) atau pen

a umumnya rkan laba men laba ag

entatif diban n pertumbuh

”. Pertumbuh

umbuhan laba perusahaan i perusahaan i p

ba dapat digu ut Stice, e bahwa indik pa yang diu

uk dapat m erusahaan”.

(laba) serin ukuran yan nghasilan per

a kinerja m yang dipe gar kinerja

ndingkan d han laba re han laba bi

a pada perio i pada period pada periode t

unakan untu et al (2004 kator terbaik ukur oleh la memahami d Menurut Ik ngkali digun ng lain sepe r saham (ear

manajer per eroleh. Ban mereka ter engan pertu elatif akan iasanya diny ode tertentu de t t-1

uk menilai ba : 225-226 k atas kine aba dan kom dan mengin katan Akun nakan sebag erti imbalan rnings per sh

rusahaan d nyak manaj rlihat baik. umbuhan lab mengurangi yatakan dala agaimana ki 6) “Riset m erja adalah

mponen-kom nterpretasika ntan Indone ai ukuran k n investasi hare)”.

iukur dan jer yang

Tindakan m

ba absolut i pengaruh am bentuk nerja suatu mendukung laba. Jadi, mponennya an keadaan sia (2007) kinerja atau

(return on

tersebut dapat merugikan pemegang saham. Pemegang saham mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkatan laba karena peningkatan laba akan meningkatkan pengembalian kepada pemegang saham.

Pertumbuhan laba yang diperoleh perusahaan sangat penting bagi pemakai laporan keuangan karena dengan mengetahui pertumbuhan laba, mereka dapat menentukan apakah terdapat peningkatan atau penurunan kinerja keuangan suatu perusahaan.

6. Jenis-Jenis Laba a. Laba Kotor

Menurut Wild, et al (2005 : 120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

b. Laba Operasi

Menurut Stice, et al (2004 : 243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba Sebelum Pajak

Laba sebelum pajak menurut Wild, et al (2005:25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

d. Laba dari operasi Berjalan

e. Laba Bersih

Laba atau rugi bersih menurut Stice, et al (2004:258) adalah “laba atau rugi operasi berkelanjutan dikombinasikan dengan hasil operasi yang dihentikan, pos luar biasa, dan pengaruh kumulatif dari perubahan prinsip akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan”.

B. Tinjauan Penelitian Terdahulu

[image:39.612.132.513.445.698.2]Beberapa penelitian terdahulu memberikan hasil yang tidak konsisten. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam table dibawah ini:

TABEL 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

digunakan

Hasil Penelitian

Dwi Puji

Lestari

(2002)

Pengaruh Pertumbuhan

Likuiditas, Leverage, dan

Aktivitas Terhadap

Pertumbuhan Laba (Studi Kasus

pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek

Jakarta Tahun 1999-2001)

Current Ratio, Debt

To Total Assets, dan

Total Assets Turnover

Pertumbuhan

likuiditas, leverage,

dan aktivitas

perusahaan

berpengaruh secara

signifikan baik secara

parsial maupun secara

bersama-sama.

Purnawati

(2005)

dalam Memprediksi Perubahan

Laba

profit margin,

operating profit

margin, net income to

sales, return on

equity, inventory

turnover, total asset

turnover, sales to

current liabilities

digunakan sebagai

predictor perubahan

laba adalah inventory

turnover, total asset

turnover, net income

to

sales, dan sales to

current liabilities.

Epri Ayu

Hapsari

(2007)

Analisis Rasio Keuangan untuk

Memprediksi Pertumbuhan

Laba pada Perusahaan

Manufaktur yang terdaftar di

Bursa Efek Jakarta

working capital to

total asset, current

liabilities to

inventory, operating

income to total assets,

total asset turnover,

net profit margin dan

gross profit margin

Secara simultan rasio

keuangan

berpengaruh terhadap

prediksi pertumbuhan

laba. Secara parsial

hanya total asset

turnover, net profit

margin dan gross

profit margin yang

berpengaruh signifikan terhadap prediksi pertumbuhan laba. Meilina Sari (2008)

Pengaruh Rasio Keuangan

Terhadap Laba pada Perusahaan

Manufaktur Industri Barang

Konsumen yang Terdaftar di

Bursa Efek Indonesia

Current Ratio, Debt

Ratio Total Asset

Turnover, Return on

Equity, dan Gross

Profit Margin

Secara simultan,

Current Ratio, Total

Asset Turnover,

Return on Equity, dan

Gross Profit Margin

perubahan laba.

Secara parsial, hanya

variabel Debt Ratio

yang berpengaruh

secara signifikan,

sedangkan variabel

lainnya tidak

berpengaruh secara

parsial terhadap

perubahan laba

Sumber : Data diolah penulis 2013

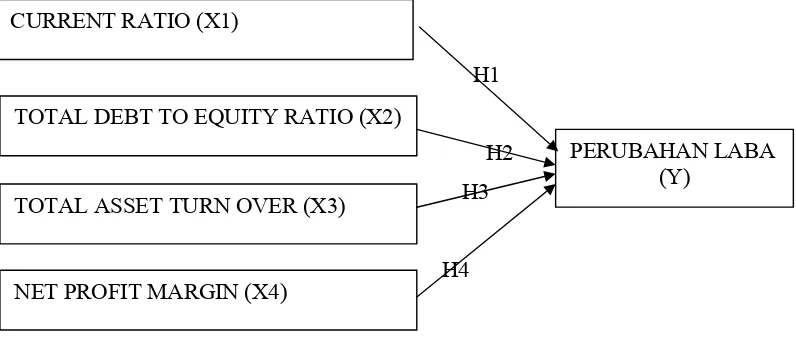

C. Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah penulis identifikasikan sebagai masalah penting. Dalam hal ini yang menjadi variabel independen adalah rasio keuangan yang terdiri dari rasio lancar (current ratio), rasio hutang terhadap ekuitas (debt to equity ratio), rasio perputaran total aktiva (total assets turnover), dan margin laba bersih (net profit margin). Variabel dependen dalam penelitian ini adalah pertumbuhan laba.

kegiatan operasionalnya sehingga laba juga mengalami pertumbuhan atau peningkatan.

Debt to Equity Ratio adalah rasio yang membandingkan utang perusahaan dengan total ekuitas. tingkat debt to equity ratio yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi. Sehingga investor cenderung memilih saham dengan debt to equity ratio yang rendah.

Total Assets Turnover adalah rasio untuk mengukur efisiensi penggunaan total aktiva untuk menghasilkan penjualan. total assets turnover sebanding dengan current ratio, semakin tinggi total assets turnover maka semakin efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat.

Net Profit Margin adalah rasio yang menunjukkan seberapa baik perusahaan telah beroperasi selama tahun tersebut. Rasio ini adalah perbandingan antara laba setelah pajak dengan penjualan bersih. Net profit margin juga sangat diharapkan oleh manajemen perusahaan mengalami kenaikan, semakin tinggi net profit margin maka laba perusahaan juga akan semakin bertambah.

H1

H2 H3

H4

Gambar 2.1 Kerangka konseptual

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2004:51). Berdasarkan latar belakang, rumusan masalah dan kerangka konseptual, maka penelitian hipotesis sebagai berikut:

H1 : Current ratio berpengaruh terhadap pertumbuhan laba. H2 : Debt to Equity Ratio berpengaruh terhadap pertumbuhan laba. H3 : Total Asset Turnover berpengaruh terhadap pertumbuhan laba. H4 : Net Profit Margin berpengaruh terhadap pertumbuhan laba.

H5 : Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Net Profit Margin berpengaruh secara simultan terhadap pertumbuhan laba.

CURRENT RATIO (X1)

TOTAL DEBT TO EQUITY RATIO (X2)

NET PROFIT MARGIN (X4) TOTAL ASSET TURN OVER (X3)

[image:43.612.160.558.115.284.2]BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal. Hubungan kausal adalah hubungan sebab akibat antara variabel independen dengan dependen (Rochaety:2007:28).

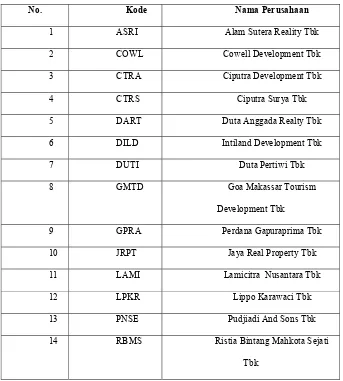

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55) “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan property dan real estate yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2009-2011. Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2011, perusahaan yang menjadi populasi dari penelitian ini adalalah 38 perusahaan.

sama bagi setiap anggota populasi untuk dipilih menjadi sampel. Adapun kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut :

1. perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2009, 2010, dan 2011.

2. perusahaan-perusahaan property dan real estate tersebut tidak didelisting pada tahun 2009, 2010, dan 2011.

3. perusahaan-perusahaan property dan real estate tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2009, 2010, dan 2011.

4. perusahaan-perusahaan property dan real estate tersebut memiliki laba bersih pada tahun 2009, 2010, dan 2011.

TABEL 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No. Kode Nama Perusahaan

1 ASRI Alam Sutera Reality Tbk

2 COWL Cowell Development Tbk

3 CTRA Ciputra Development Tbk

4 CTRS Ciputra Surya Tbk

5 DART Duta Anggada Realty Tbk

6 DILD Intiland Development Tbk

7 DUTI Duta Pertiwi Tbk

8 GMTD Goa Makassar Tourism

Development Tbk

9 GPRA Perdana Gapuraprima Tbk

10 JRPT Jaya Real Property Tbk

11 LAMI Lamicitra Nusantara Tbk

12 LPKR Lippo Karawaci Tbk

13 PNSE Pudjiadi And Sons Tbk

14 RBMS Ristia Bintang Mahkota Sejati

Tbk

Sumber data yang digunakan adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain (Umar 2003:60). Data tersebut diperoleh melalui penelusuran komputerisasi dari situs resmi milik Bursa Efek Indonesisa (Indonesian Stock Exchange) yaitu www.idx.co.id dalam format elektronik (database) dan Indonesian Capital Market Directory. Indonesian Stock Exchange dipilih sebagai narasumber utama dalam penelitian ini atas dasar rasionalitas bahwa Indonesian Stock Exchange merupakan wadah pasar modal resmi di Indonesia.

Data yang diperoleh adalah kombinasi antara data time series dan data cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala numerik atau angka. Penelitian ini diambil dari 38 perusahaan property dan real estate (section) selama periode 3 tahun (series) yaitu tahun 2009 sampai dengan tahun 2011.

D. Metode Pengumpulan Data

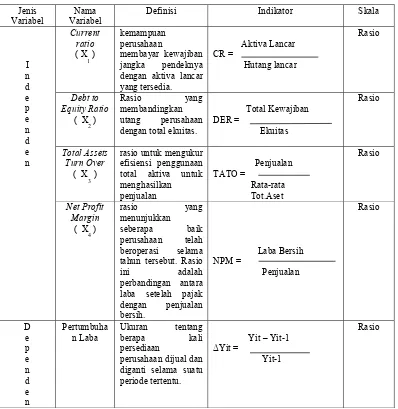

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

TABEL 3.2 Variabel Penelitian Jenis Variabel Nama Variabel

Definisi Indikator Skala

I n d e p e n d e n Current ratio ( X

1 )

kemampuan perusahaan

membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia. Aktiva Lancar CR = Hutang lancar Rasio Debt to Equity Ratio

( X

2 )

Rasio yang membandingkan

utang perusahaan dengan total ekuitas.

Total Kewajiban DER = Ekuitas Rasio Total Assets Turn Over

( X

3 )

rasio untuk mengukur efisiensi penggunaan total aktiva untuk menghasilkan penjualan Penjualan TATO = Rata-rata Tot.Aset Rasio Net Profit Margin

( X

4 )

rasio yang menunjukkan

seberapa baik perusahaan telah beroperasi selama tahun tersebut. Rasio

ini adalah perbandingan antara

laba setelah pajak dengan penjualan bersih. Laba Bersih NPM = Penjualan Rasio D e p e n d e n Pertumbuha n Laba Ukuran tentang berapa kali persediaan

perusahaan dijual dan diganti selama suatu periode tertentu.

Yit – Yit-1

∆Yit =

Yit-1

Rasio

Varia menjadi terikat)” rasio keu turnover a. C C p la b. D D m d c. T T e in abel indepen sebab tim . Variabel i uangan yang r dan net prof Current Rat Current rati

perusahaan m ancar yang t

Debt to Equ Debt to E

membanding dapat dirumu

Total Asset T Total Assets

efisiensi peng ni dapat diru

nden menuru mbulnya ata

independen g terdiri dari ofit margin.

tio

io (CR)/ X 1

membayar k tersedia. Ras uity ratio Equity Rat gkan utang uskan sebaga Turnover s Turnover ggunaan tota umuskan seb ut Sugiyono au berubahn yang digun current rati

1 adalah ras kewajiban j sio ini dapat

tio (DER)/ perusahaan ai berikut :

(TATO)/ X al aktiva unt bagai berikut

o (2006 : 3) nya variabe nakan dalam io, debt to eq

sio untuk m jangka pend dirumuskan

/ X 2 mer dengan tot

X

3 adalah r tuk menghas t :

adalah “var el dependen m penelitian

quity ratio, t

mengukur k deknya deng n sebagai ber

d. N N s in b 2. Vari Varia independ yang dip Variabel setiap pe menyata menghitu Di

Net Profit M Net Profit M

seberapa baik ni adalah p bersih. Rasio

iabel Depen abel depend den. Menuru pengaruhi at l dependen d erusahaan ya akan berapa ung pertumb

mana : = pertu = laba p

= laba p Margin

Margin (NP k perusahaan erbandingan o ini dapat di

nden (Terika den adalah v

ut Sugiyono tau yang me dalam penel ang terpilih m a besar pe buhan (selisi

umbuhan laba perusahaan i perusahaan i

PM) / X 4

n telah berop n antara laba irumuskan se

at)

variabel yang (2006:3) ”v enjadi akiba litian ini ada menjadi sam eningkatan

ih) laba diny

a pada perio i pada period i pada period

adalah rasi perasi selam a setelah pa ebagai berik

g diperoleh variabel terik at, karena ad alah pertumb mpel. Pertum laba perusa yatakan sebag ode tertentu de t de t-1

o yang me ma tahun terse ajak dengan kut : dari besarny kat merupaka danya variab buhan laba mbuhan laba p

ahaan. Rum gai berikut :

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSS 17.0. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolineritas, uji heterokedastisitas, dan uji autokorelasi. Untuk pengujian hipotesis dilakukan analisis regresi linier berganda. Kemudian dilakukan proses pengujian analisis F dan pengujian analisis t untuk mengetahui apakah masing – masing variabel independen berpengaruh secara individu maupun secara simultan terhadap variabel dependen.

1. Pengujian Asumsi Klasik a. Uji Normalitas

1. jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

Menurut Ghozali (2005),”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”. Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikan atau probabilitas < 0,05 maka distribusi data tidak normal,

2. Nilai Sig. atau signifikan atau probabilitas > 0,05 berarti distribusi data normal.

b. Uji Multikoliniearitas

independen adalah nol. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan :

1. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikoliniearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikoliniearitas antar variabel independen dalam model regresi

c. Uji AutoKorelasi

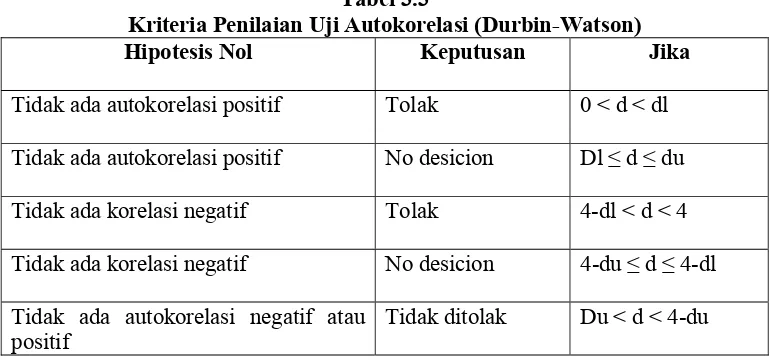

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Apabila sudah terjadi autokorelasi, data asli harus ditransformasikan terlebih dahulu untuk menghilangkannya. Sebelum melakukan transformasi, perlu dilakukan pengujian terlebih dahulu dengan menggunakan Statistik d Durbin-Watson (The Durbin-Watson d Statistics).

Tabel 3.3

Kriteria Penilaian Uji Autokorelasi (Durbin-Watson)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No desicion Dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No desicion 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi negatif atau

positif

Tidak ditolak Du < d < 4-du

d. Uji Heteroskedastisitas

Menurut Ghozali (2005:111) uji heterokedatisitas beertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah tidak terjadi heterokedastisitas melainkan homokedastisitas. Cara yang dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya heterokedastisitas pada suatu model adalah dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan nilai residualnya. Dasar analisis menurut Ghozali (2005):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasikan telah terjadi heterokedastisitas,

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

Y = β

0 + β1X1 + β2X2 + β3X3 + β4X4+ e Y = pertumbuhan laba

β0 = konstanta

X

1 = Current Ratio X

2 = Debt to Equity Ratio X

3 = Total Assets Turnover X

4 = Inventory Turnover β1, β2,… β4 = koefisien regresi e = variabel pengganggu

a. Uji Signifikansi Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi t

− jika t

hitung < ttabel pada α 0.05, maka Hiditolak dan − jika t

hitung > ttabel pada α 0.05, maka Hi diterima.

b. Uji Signifikansi Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi F

hitung dengan ketentuan: − jika F

hitung < Ftabel pada α 0.05, maka H1ditolak dan − jika F

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2011. Perusahaan yang dijadikan sampel berjumlah 14 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran i. Periode penelitian dimulai dari tahun 2009 sampai dengan tahun 2011 sehingga data penelitian secara keseluruhan berjumlah 42 (14x3).

B. Analisis Hasil Penelitian

1. Statistik Deskriptif

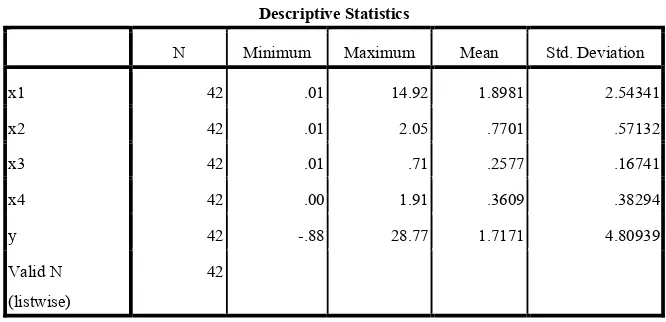

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

x1 42 .01 14.92 1.8981 2.54341

x2 42 .01 2.05 .7701 .57132

x3 42 .01 .71 .2577 .16741

x4 42 .00 1.91 .3609 .38294

y 42 -.88 28.77 1.7171 4.80939

Valid N

(listwise)

42

Sumber : Output SPSS, diolah peneliti, 2013

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. Variabel Current Ratio (X1) memiliki sampel (N) sebanyak 42, dengan nilai minimum (terkecil) 0.01, nilai maksimum (terbesar) 14.92 dan mean (nilai rata-rata) 1.8981. Standar Deviation (simpangan baku) variabel ini adalah 2.54341.

Dari nilai diatas kita dapat mengetahui range dari variabel Current Ratio yaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar 14.93, hal ini memberikan informasi besarnya penyebaran data yang terjadi.

mean (nilai rata-rata) 0.7701. Standar Deviation (simpangan baku) variabel ini adalah 0.57132.

Dari nilai diatas kita dapat mengetahui range dari variabel Debt to Equity Ratio yaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar 2.06, hal ini memberikan informasi besarnya penyebaran data yang terjadi.

c. Variabel Total Asset Turn Over (X3) memiliki sampel (N) sebanyak 42, dengan nilai minimum (terkecil) 0.01, nilai maksimum (terbesar) 0.71 dan mean (nilai rata-rata) 0.2577. Standar Deviation (simpangan baku) variabel ini adalah 0.16741.

Dari nilai diatas kita dapat mengetahui range dari variabel Total Asset Turn Over yaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar 0.72, hal ini memberikan informasi besarnya penyebaran data yang terjadi.

d. Variabel Net Profit Margin (X4) memiliki sampel (N) sebanyak 42, dengan nilai minimum (terkecil) 0.00, nilai maksimum (terbesar) 1.91 dan mean (nilai rata-rata) 0.3609. Standar Deviation (simpangan baku) variabel ini adalah 0.38294.

e. Variabel Pertumbuhan Laba (Y) memiliki sampel (N) sebanyak 42, dengan nilai minimum (terkecil) -0.88, nilai maksimum (terbesar) 28.77 dan mean (nilai rata-rata) 1.7171. Standar Deviation (simpangan baku) variabel ini adalah 4.80939.

Dari nilai diatas kita dapat mengetahui range dari variabel Pertumbuhan Labayaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar 29.65, hal ini memberikan informasi besarnya penyebaran data yang terjadi.

f. Jumlah sample yang ada sebanyak 42.

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

♦ Berdistribusi normal.

♦ Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

♦ Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

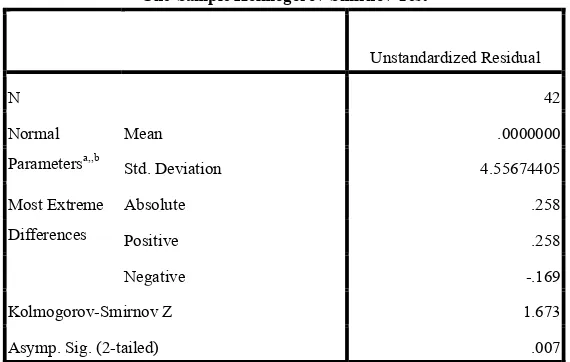

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan tentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat dilihat dari :

♦ Nilai Sig. atau signifikan atau probabilitas < 0,05 maka distribusi data tidak normal,

♦ Nilai Sig. atau signifikan atau probabilitas > 0,05 berarti distribusi data normal.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal

Parametersa,,b

Mean .0000000

Std. Deviation 4.55674405

Most Extreme

Differences

Absolute .258

Positive .258

Negative -.169

Kolmogorov-Smirnov Z 1.673

Asymp. Sig. (2-tailed) .007

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah peneliti, 2013

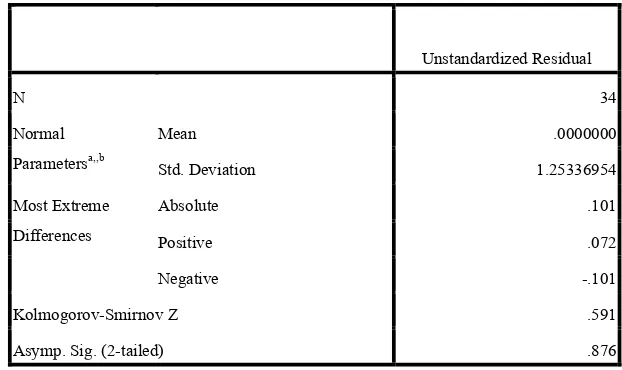

Hasil uji statistik dengan model Kolmogorov-Smirnov yang baru setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada tabel 4.3.

Tabel 4.3

Hasil Uji Normalitas Setelah Transformasi Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 34

Normal

Parametersa,,b

Mean .0000000

Std. Deviation 1.25336954

Most Extreme

Differences

Absolute .101

Positive .072

Negative -.101

Kolmogorov-Smirnov Z .591

Asymp. Sig. (2-tailed) .876

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah peneliti, 2013

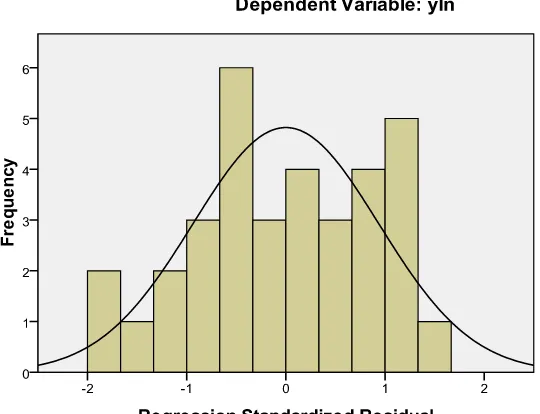

[image:63.612.187.498.256.441.2]Gambar 4.1 Histogram

Sumber : Output SPSS, diolah peneliti, 2013

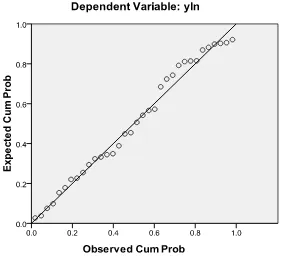

Gambar 4.2 Grafik Normal P-Plot Sumber : Output SPSS, diolah peneliti, 2013

dengan menggunakan histogram bahwa data telah terdistribusi normal. Secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

b. Uji Multikoliniearitas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari :

♦ nilai tolerance dan lawannya,

♦ Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005 : 91). Hasil dari uji multikolinieritas dapat dilihat pada tabel berikut ini :

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.453 .961 -.471 .641

x1 .220 .172 .233 1.280 .211 .725 1.379

x2 -.894 .440 -.339 -2.031 .052 .859 1.164

x3 .163 1.654 .017 .099 .922 .806 1.241

x4 1.417 .825 .287 1.717 .097 .859 1.164

a. Dependent Variable: yln

Sumber : Output SPSS, diolah peneliti, 2013

Berdasarkan tabel 4.4 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerence atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,10. Jika dilihat dari VIF-nya, bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Dalam penelitian ini diharapkan tidak ada variabel indepen lainnya atau variabel pengganggu selain variabel independen yang diteliti oleh peneliti yaitu current ratio, debt to equity ratio, total assets turnover dan net profit margin yang mempengaruhi variabel dependen yaitu variabel pertumbuhan laba.

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Kriteria untuk penilaian terjadinya autokorelasi yaitu:

Kriteria Penilaian Uji Autokorelasi (Durbin-Watson)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No desicion Dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No desicion 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi negatif atau

positif

Tidak ditolak Du < d < 4-du

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .552a .305 .209 1.33702 2.017

a. Predictors: (Constant), x4, x1, x2, x3

b. Dependent Variable: yln

Sumber : Output SPSS, diolah peneliti, 2013

Tabel 4.5 menunjukkan hasil uji autokorelasi variabel penelitian. Berdasarkan hasil pengujiannya dapat dilihat bahwa tidak terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 2.017. Dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif.

d. Uji Heteroskedastisitas

Dasar analisis menurut Ghozali (2005):

♦ Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasikan telah terjadi heterokedastisitas,

♦ Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber : Output SPSS, diolah peneliti, 2013

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak