BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Laba

Laba merupakan elemen yang paling penting menjadi perhatian pemakai

karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja

perusahaan secara keseluruhan. Menurut Harahap (2001:267) yang di maksud

dengan laba adalah perbedaan antara realisasi penghasilan yang berasal dari

transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang

dikeluarkan untuk mendapatkan penghasilan itu.

Sedangkan pengertian laba menurut Suwardjono (2008:464) laba dimaknai

sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti

laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat

kegiatan produksi dan penyerahan barang / jasa)

2.1.2 Jenis-jenis laba

Laba merupakan salah satu hal yang paling penting dalam sebuah

perusahaan, Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki

beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu,

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis

yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan

dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2.1.3 Pengertian Pertumbuhan Laba

Pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu

perusahaan. Pertumbuhan laba merupakan merupakan kenaikan laba atau

penurunan laba per tahun. Indikator perubahan laba yang digunakan dalam

penelitian ini adalah laba sebelum pajak, tidak termasuk item extra ordinary dan

discontinued operation. Penggunaan laba sebelum pajak sebagai indikator

perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak

yang berbeda antar periode yang dianalisis, Alasan mengeluarkan item extra

ordinary dan discontinued operation dari laba sebelum pajak adalah untuk

menghilangkan elemen yang mungkin meningkatkan perubahan laba yang

mungkin tidak akan timbul dalam periode yang lainnya.

Maka dalam memprediksi pertumbuhan laba dalam penelitian ini

menggunakan rumus pertumbuhan laba bersih.

��������ℎ��

����

=

���� ����� ℎ������ℎ������� ℎ�−������ℎ������� ℎ�−1��ℎ�� �−12.2. Rasio Keuangan

2.2.1 Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan

angka-angka, baik dalam bentuk mata uang rupiah maupun dalam mata uang

asing. Angka-angka yang ada dalam laporan keuangan menjadi kurang berarti jika

hanya dilihat satu sisi saja, artinya jika hanya dengan melihat apa adanya.

Angka-angka ini akan menjadi lebih baik apabila dapat kita bandingkan Angka-angka-Angka-angka

yang ada dalam laporan keuangan setelah melakukan perbandingan, dapat

disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu,

Perbandingan ini kita kenal dengan nama analisis rasio keuangan.

Rasio keuangan merupakan alat analisis keuangan yang paling sering

digunakan. Rasio keuangan menghubungkan berbagai perkiraaan yang terdapat

pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu

perusahaan dapat di interpretasikan.

2.2.2 Manfaat Rasio Keuangan

1. Rasio Likuiditas

Merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban financial jangka pendek yang berupa

hutang-hutang jangka pendek. Fungsi lain resiko likuiditas adalah untuk

menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi

kewajiban yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan

maupun di dalam perusahaan.

Untuk mengukur rasio keuangan secara lengkap, dapat menggunakan

jenis-jenis rasio likuiditas yang ada. Jenis-jenis rasio likuiditas yang dapat

digunakan perusahaan untuk mengukur kemampuan, yaitu :

2) Rasio sangat lancar (quick ratio)

3) Rasio kas (cash ratio)

4) Rasio perputaran kas

5) Inventory to net working capital

Salah satu rasio likuiditas yang menjadi fokus penelitian ini adalah

Current Ratio. Rumus untuk menghitungnya adalah :

Current Ratio

=

������ ������������ ������

2. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan di biayai dengan utang. Artinya berapa besar

beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam

arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka

pendek maupun jangka panjang apabila perusahaan dibubarkan.

Dalam praktik nya, terdapat beberapa jenis rasio solvabilitas yang sering

digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas

yaitu :

a) Debt to asset ratio (debt rasio)

b) Debt to equity ratio

c) Long term debt to equity ratio

d) Current liabilities to net worth

e) Times interest earned

g) Fixed charge coverage

Salah satu rasio solvabilitas yang menjadi fokus penelitian ini adalah Debt

to equity ratio. Rumus untuk menghitungnya adalah :

Debt to Equity Ratio

=

����� ������������

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur efektivitas perusahaan dalam

menggunakan atau memanfaatkan sumber daya yang dimilikinya. Misalnya, kita

mengukur efektivitas sebuah perusahaan dalam memanfaatkan asetnya.

Singkatnya dengan rasio ini kita bisa mengukur tingkat efisiensi perusahaan

dalam memanfaatkan asset untuk menghasilkan pendapatan.

Adapun jenis-jenis rasio yang ada dalam rasio aktivitas, yaitu :

a) Perputaran piutang (Receivable turn over)

b) Hari rata-rata penagihan piutang (Days of Receivable)

c) Perputaran persediaan (Inventory turn over)

d) Hari rata-rata penagihan persediaan (Days of inventory)

Rasio aktivitas yang menjadi fokus dalam penelitian inventory turn over.

Rumus yang digunakan adalah :

Inventory Turnover

=

����� ����� ������������� −���� ����������

4. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan

tersebut. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari

pendapatan investasi.

Dalam praktiknya, jenis-jenis rasio profitabilitas yang digunakan di dalam

perusahaan adalah :

a) Profit margin (profit margin on sales)

b) Return on investment (ROI)

c) Return on equity (ROE)

d) Laba per lembar saham

e) Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah Return

On Equity (ROE), Rumus untuk menghitungnya adalah :

Return On Equity = ���� ����� ℎ ����� �������

2.3 Analisis Rasio Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa

laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan yang

banyak digunakan untuk menilai kinerja keuangan suatu perusahaan. Analisis

rasio keuangan dilakukan dengan menghubungkan berbagai perkiraan yang

terdapat pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan

dapat menjelaskan atau memberi gambaran kepada penganalisa mengenai baik

atau buruknya keadaan atau posisi keuangan suatu perusahaan. Setelah itu kita

dapat menilai kinerja Manajemen dalam periode tertentu apakah mencapai target

2.3.2 Kegunaan Analisis Rasio Keuangan

Analisis rasio tidak hanya berguna untuk pihak intern perusahaan, tetapi

juga untuk pihak luar. Analisis rasio keuangan dapat digunakan untuk menjawab

berbagai pertanyaan tentang keadaan perusahaan. Selain itu, dengan

membandingkan rasio keuangan terhadap perusahaan lainnya yang sejenis atau

terhadap rata-rata industri dapat membantu mengidentifikasi adanya

penyimpangan. Menurut Alwi (1998) ada 3 kelompok utama pengguna laporan

keuangan, yaitu ;

a) Bagi pihak intern (perusahaan), analisis rasio keuangan akan memberikan

sebuah informasi bermanfaat mengenai kelemahan dan kekuatan

perusahaan di bidang financial, sehingga perusahaan dapat

menggunakannya untuk mengatasi kelemahan dan memaksimalkan

kekuatan.

b) Bagi calon investor, analisis rasio keuangan akan membantu dalam

melakukan pengambilan keputusan investasi secara tepat (layak atau tidak

untuk membeli saham perusahaan).

c) Bagi calon kreditur, analisis rasio keuangan akan membantu dalam

melakukan pengambilan keputusan kredit secara tepat (layak atau tidak

untuk memberikan kredit kepada perusahaan).

2.3.3 Keterbatasan Rasio Keuangan

Walaupun rasio keuangan yang digunakan memiliki fungsi dan kegunaan

yang cukup banyak bagi perusahaan dalam mengambil keputusan, bukan berarti

yang sesungguhnya. Artinya kondisi sesungguhnya belum tentu terjadi seperti

hasil perhitungan dibuat. Sebagai alat analisis keuangan, analisis rasio keuangan

juga memiliki keterbatasan dan kelemahan. Menurut Syahyunan (2004:82-83) ada

beberapa keterbatasan atau kelemahan analisis rasio keuangan, yaitu :

a) Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

di analisis apabila perusahaan tersebut bergerak di berberapa bidang usaha.

b) Perbedaaan medote akuntansi akan menghasilkan perhitungan yang

berbeda. Misalnya perbedaan metode penyusutan atau metode penilaian

persediaan.

c) Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil maipulasi.

d) Informasi rata-rata industry adalah data umum dan hanya merupakan hasil

manipulasi.

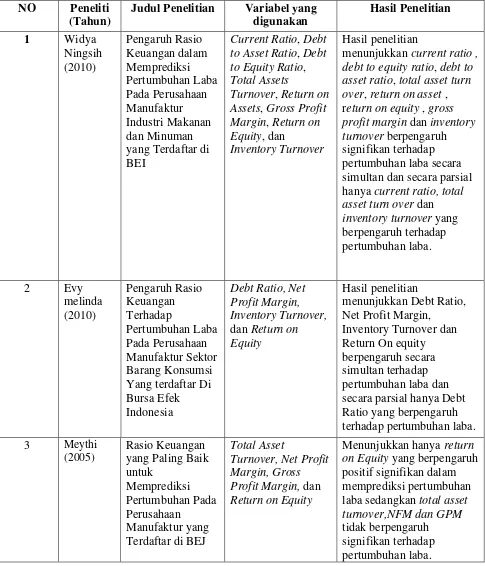

2.4 Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan antara lain oleh Indah Widya

Ningsih (2010) dengan menguji pengaruh rasio lancar (current ratio), debt to

equity ratio, perputaran total aktiva (return on assets). Margin laba kotor dan

perputaran persediaan terhadap pertumbuhan laba perusahaan manufaktur industri

manufaktur industri makanan dan minuman periode 2006-2009. Hasil penelitian

menunjukkan current ratio, debt to equity ratio, debt to asset ratio, total asset

turnover, dan return on asset, return on equity, gross profit margin dan inventory

secara parsial hanya current ratio, total asset turnover dan inventory turnover

yang berpengaruh terhadap pertumbuhan laba.

Evy Melinda (2010) meneliti pengaruh rasio keuangan terhadap

pertumbuhan laba perusahaan manufaktur sektor barang konsumsi yang terdaftar

di Bursa Efek Indonesia. Rasio yang digunakan adalah Debt ratio, Net Profit

Margin, Inventory Turnover dan Return On equity. Populasi dalam penelitian ini

adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia periode 2006 sampai dengan 2008 yang berjumlah 35 perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling

dan diperoleh 33 perusahaan sebagai sampel. Hasil penelitian menunjukkan Debt

Ratio, Net Profit Margin, Inventory Turnover dan Return On equity berpengaruh

simultan terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang

berpengaruh terhadap pertumbuhan laba.

Penelitian yang terdahulu yang dilakukan oleh Meythi (2005) meneliti

rasio keuangan untuk memprediksi pertumbuhan laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta. Rasio yang digunakan adalah

Total Asset Turnover, Net Profit Margin, Margin Laba Kotor, dan Return On

Equity. Sampel yang digunakan adalah perusahaan sector basik dan chemical

periode 2000-2003. Hasil analisis menunjukan bahwa Return on Equity

berpengaruh secara parsial terhadap pertumbuhan laba. Rasio Total asset

turnover, Net profit margin dan Gross profit margin berpengaruh secara simultan

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

NO Peneliti (Tahun)

Judul Penelitian Variabel yang digunakan yang Terdaftar di BEI

menunjukkan current ratio , debt to equity ratio, debt to asset ratio, total asset turn over, return on asset , return on equity , gross profit margin dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba secara simultan dan secara parsial hanya current ratio, total asset turn over dan inventory turnover yang berpengaruh terhadap pertumbuhan laba.

2 Evy Yang terdaftar Di Bursa Efek Indonesia

Debt Ratio, Net Profit Margin, Inventory Turnover, dan Return on Equity

Hasil penelitian

menunjukkan Debt Ratio, Net Profit Margin,

Inventory Turnover dan Return On equity berpengaruh secara simultan terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang berpengaruh terhadap pertumbuhan laba.

3 Meythi

(2005)

Rasio Keuangan yang Paling Baik untuk

Turnover, Net Profit Margin, Gross Profit Margin, dan Return on Equity

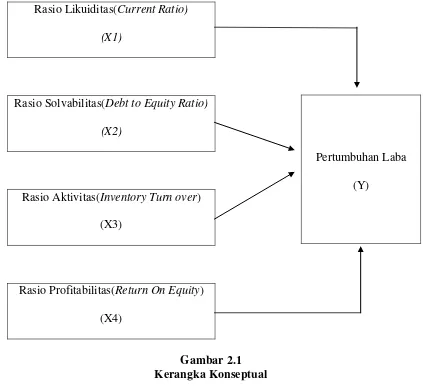

2.5 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Rasio Likuiditas(Current Ratio)

(X1)

Rasio Solvabilitas(Debt to Equity Ratio)

(X2)

Rasio Aktivitas(Inventory Turn over)

(X3)

Rasio Profitabilitas(Return On Equity)

(X4)

Gambar 2.1 Kerangka Konseptual

Setiap perusahaan wajib menerbitkan laporan keuangan setiap tahunnya

karena laporan keuangan merupakan alat yang sangat penting untuk menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan. Kinerja perusahaan yang baik salah satunya dapat dilihat dari

kemampuannya dalam menghasilkan laba yang tinggi. Untuk dapat menilai

kemampuan perusahaan dalam menghasilkan laba maka dilakukan analisis Pertumbuhan Laba

terhadap laporan keuangan perusahaan salah satunya adalah analisis rasio.

Analisis rasio menunjukkan hubungan antara pos-pos yang terpilih dari data

laporan keuangan sehingga dapat diketahui kekuatan dan kelemahan perusahaan

secara finansial. Dalam penelitian ini yang menjadi variable independen adalah

analisis rasio keuangan yang terdiri dari Current Ratio, Debt to Equity Ratio,

Inventory Turnover dan Return On Equity. Variabel dependen dalam penelitian

ini adalah pertumbuhan laba.

2.6 Hipotesis

Hipotesis adalah dugaan sementara atas perumusan masalah dimana masih

diperlukan uji empiris (empirical test) atas tingkat kebenarannya.

Berdasarkan perumusan masalah di atas, maka penulis membuat hipotesis

dari penelitian ini adalah sebagai berikut:

1. H1: Variabel Current Ratio berpengaruh terhadap variabel pertumbuhan

laba.

2. H2: Variabel Debt to Equity Ratio berpengaruh terhadap variabel

pertumbuhan laba.

3. H3: Variabel Inventory Turnover berpengaruh terhadap variabel

pertumbuhan laba.

4. H4: Variabel Return On Equity berpengaruh terhadap variabel

pertumbuhan laba.

5. H5: Variabel Current Ratio, Debt to Equity Ratio, Inventory Turnover