PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN

LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

EKA KHAIRUNNISA ZUL

087017010/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E

K O L A

H

P A

S C

A S A R JA

N

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN

LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

EKA KHAIRUNNISA ZUL

087017010/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH RASIO KEUANGAN TERHADAP

PERUBAHAN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Eka Khairunnisa Zul Nomor Pokok : 087017010

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Moenaf Hamid Regar, M.Sc, Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 10 September 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Moenaf Hamid Regar, M.Sc, Ak Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, MSi, Ak

ABSTRAK

Penelitian ini merupakan pengujian terhadap pengaruh rasio keuangan terhadap perubahan laba di masa yang akan datang. Penelitian ini bertujuan untuk memberikan temuan empiris mengenai pengaruh rasio keuangan terhadap perubahan laba di masa yang akan datang.

Pengujian dilakukan dengan menggunakan random sampling sebanyak 86 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2005-2007. Teknik pengumpulan data dengan teknik dokumentasi laporan keuangan perusahaan manufaktur yang di download dari www.idx.co.id. Teknik analisa data dengan menggunakan model analisis regresi berganda, metode pembuatan model regresi menggunakan metode stepwise. Dianalisis 15 rasio keuangan untuk diketahui hubungan linearnya dengan perubahan laba satu dan dua tahun yang akan datang. Untuk mengetahui seberapa besar pengaruh rasio keuangan terhadap perubahan laba maka dilakukan uji signifikan dengan uji t, uji F dan uji Adjusted R Square.

Berdasarkan pengujian yang dilakukan dalam penelitian ini ditemukan sembilan rasio keuangan yang terbukti signifikan memiliki pengaruh terhadap perubahan laba di masa yang akan datang. Total Debt to Total Capital Assets Ratio, Working Capital to Net Sales, Current Ratio, Return On Assets, Gross Profit to Net Sales, dan Debt to Equity Ratio berpengaruh terhadap perubahan laba di masa satu tahun yang akan datang. Working Capital to Total Assets, Return On Assets, Total Debt to Total Capital Assets Ratio, Inventories to Working Capital, Profit Before Taxes to Shareholders’ Equity dan Current Ratio berpengaruh terhadap perubahan laba di masa dua tahun yang akan datang. Dengan demikian para pengguna laporan keuangan dapat mempertimbangkan rasio-rasio tersebut sebagai alat pertimbangan dalam pengambilan keputusan.

ABSTRACT

This research is the examine of the influence financial ratio to earning forecasting in the future. This research aim to give empirical finding about the influence financial ratio to earning forecasting in the future.

This examine has been done by using random sampling as many as 86 manufacturing company on Indonesia Stock Exchange. Data collecting by documentation technique of the financial reporting which is downloaded from www.idx.co.id. This research uses multiple regression with stepwise method to analyzed 15 financial ratios for knowing the correlation with the earning forecasting for one and two years latter. For knowing the influence of financial ratio to the earning forecasting, so the significant hypothesis done by t test, F test and Adjusted R Square test.

Based on the examine is this research is found the significant financial ratio that can influence for earning forecasting in the future. Total Debt to Total Capital Assets Ratio, Working Capital to Net Sales, Current Ratio, Return On Assets, Gross Profit to Net Sales, and Debt to Equity Ratio influence earning forecasting for one year latter. Working Capital to Total Assets, Return On Assets, Total Debt to Total Capital Assets Ratio, Inventories to Working Capital, Profit Before Taxes to Shareholders’ Equity and Current Ratio influence earning forecasting for two years latter. Thereby for users of financial reporting can considerate the ratios as mean of consideration to get decision.

KATA PENGANTAR

Segala puji dan syukur dipanjatkan atas kehadirat Allah SWT yang senantiasa

melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat

menyelesaikan penulisan tesis yang berjudul “Pengaruh Rasio Keuangan terhadap

Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”.

Penyusunan tesis ini dimaksudkan untuk memenuhi salah satu persyaratan

guna menyelesaikan studi program S-2 pada Program Studi Akuntansi di Sekolah

Pascasarjana Universitas Sumatera Utara.

Dalam penyelesaian tesis ini tentu saja penulis banyak menemui

kesulitan-kesulitan dan hambatan-hambatan, akan tetapi hal ini bukan menjadi alasan

ketidaksempurnaan penulisan tesis ini, ketidaksempurnaan berasal dari diri penulis

sendiri. Penulis menyadari bahwa dalam penyelesaian penulisan tesis ini tidak dapat

diwujudkan tanpa bantuan berbagai pihak. Dengan segala kerendahan hati, penulis

menyampaikan rasa terima kasih sebesar-besarnya kepada:

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM & H, Sp.A.(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus

selaku Anggota Komisi Pembanding yang telah memberikan arahan dan

bimbingan selama masa perkuliahan hingga penyelesaian tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, MSi, Ak. Selaku Sekretaris Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus

selaku Anggota Komisi Pembanding yang telah memberikan arahan dan

5. Bapak Prof. Moenaf Hamid Regar, M.Sc, Ak, dan Bapak Drs. Zainul Bahri

Torong, M.Si, Ak selaku Komisi Dosen Pembimbing I dan II, yang telah banyak

membantu/membimbing penulis dalam penyelesaian tesis ini.

6. Bapak Drs. Syamsul Bahri TRB, MM, Ak., selaku Anggota Komisi Pembanding

yang telah banyak memberikan kritik dan saran perbaikan dalam penyusunan tesis

ini.

7. Ayahanda Zulkifli dan Ibunda Sri Wardhani R tercinta yang selalu memberikan

dukungan moril dan materil, serta doa restu kepada penulis.

8. Adinda Dwi Afriani Zul, Tri Rizki Nazla dan Hasanul Arifin Zul yang senantiasa

memberikan semangat dan kebahagiaan kepada penulis.

9. Keluarga besar 61 yang selalu memberikan semangat dan motivasi dengan penuh

kesabaran kepada penulis.

10.Suami tercinta M. Ihsan Rangkuti, SE, M.Si, Ak. yang selalu mendampingi dan

memberikan motivasi bagi penulis sehingga terselesaikannya tesis ini.

11.Sahabat terkasih Mukhlis Ahlan Sufi, SE yang selalu mendampingi, memberikan

banyak bantuan, memberikan semangat dan motivasi dengan penuh kesabaran

kepada penulis.

12.Bapak/Ibu Dosen Program Studi Akuntansi Sekolah Pascasarjana Universitas

Sumatera Utara.

13.Bapak/Ibu Staf Administrasi Sekolah Pascasarjana Universitas Sumatera Utara,

teristimewa bang Ari dan kak Dori.

14.Rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara, yang telah

bahu membahu dalam berbagai hal, teristimewa bang Halasan, kak Ery, bang

Pendri, Yeti.

15.Sahabat-sahabat yang selalu dengan sabar mendengarkan keluh kesah dan

mengisi banyak sisi kehidupan penulis, Ditha, Ica, Amri, Vika, Dedy, Ari, kak

Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang

terbatas, banyak kekurangan dan kelemahan dalam penyusunan tesis ini. Untuk itu

sangat diharapkan kritik dan saran yang konstruktif demi kesempurnaan penelitian ini

dan sebagai bahan rujukan untuk penelitian berikutnya.

Medan, September 2009

Penulis,

RIWAYAT HIDUP

N a m a : Eka Khairunnisa Zul

Tempat/tgl lahir : Kisaran, 15 Maret 1985

Jenis Kelamin : Perempuan

Agama : Islam

Orang tua

a. Ayah : Zulkifli

b. Ibu : Sri Wardhani R.

Alamat : Jl. Sentosa No. 100 Tumpatan, Lubuk Pakam.

Latar Belakang Pendidikan

a. Tahun 2009 Lulus Pendidikan Sekolah Pascasarjana Program Akuntansi

Universitas Sumatera Utara, Medan.

b. Tahun 2007 Lulus Pendidikan Sarjana Jurusan Akuntansi Universitas

Negeri Medan.

c. Tahun 2003 Lulus Sekolah Menengah Umum Negeri 1 Lubuk Pakam.

d. Tahun 2000 Lulus Sekolah Menengah Pertama Negeri 2 Lubuk Pakam.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Originalitas ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1. Laba... 8

2.1.2. Analisis Rasio Keuangan ... 16

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 28

3.1. Kerangka Konsep ... 28

3.2. Hipotesis... 35

BAB IV METODE PENELITIAN ... 36

4.1. Jenis Penelitian ... 36

4.2. Lokasi Penelitian ... 36

4.3. Populasi dan Sampel ... 36

4.4. Metode Pengumpulan Data ... 37

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 38

4.6. Metode Analisis Data ... 46

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1. Statistik Deskriptif ... 53

5.2. Analisis Data ... 59

5.2.1. Hasil Uji Asumsi Klasik ... 59

5.2.1.1. Uji Normalitas... 59

5.2.1.2. Uji Multikolinearitas ... 61

5.2.1.3. Uji Heteroskedastisitas... 64

5.2.1.4. Uji Autokorelasi ... 66

5.2.2. Hasil Uji Hipotesis ... 68

5.2.2.1. Uji t ... 68

5.2.2.2. Uji F ... 74

5.3. Pembahasan ... 80

BAB VI KESIMPULAN DAN SARAN... 91

6.1. Kesimpulan ... 91

6.2. Keterbatasan ... 92

6.3. Saran... 93

DAFTAR TABEL

Nomor Judul Halaman

2.1. Hasil Penelitian Terdahulu ... 25

4.1. Definisi Operasional dan Metode Pengukuran Variabel... 44

5.1. Statistik Deskriptif ... 54

5.2. Statistik Deskriptif Setelah Transformasi Data... 57

5.3. Multikolinearitas Model Regresi I ... 62

5.4. Multikolinearitas Model Regresi II... 63

5.5. Autokorelasi Model Regresi I ... 67

5.6. Autokorelasi Model Regresi II... 68

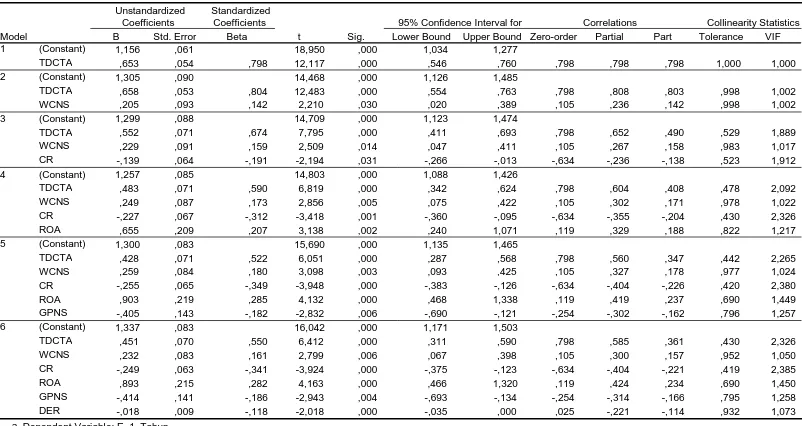

5.7. Uji t Model Regresi I... 69

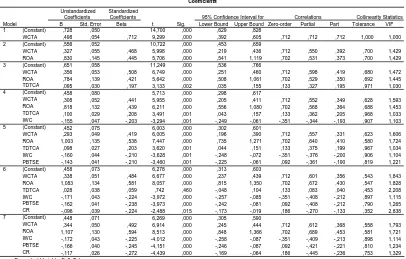

5.8. Uji t Model Regresi II ... 71

5.9. Uji F Model Regresi I ... 75

5.10. Uji F Model Regresi II ... 76

5.11. Uji Adjusted R Square Model Regresi I... 78

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep Perubahan Laba Satu Tahun yang Akan Datang... 28

3.2. Kerangka Konsep Perubahan Laba Dua Tahun yang Akan Datang ... 29

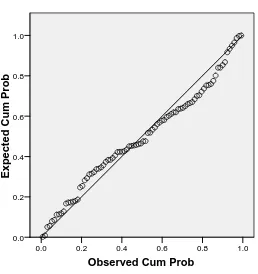

5.1. Normal P-P Plot of Regression Standardized Residual Model

Regresi I ... 60

5.2. Normal P-P Plot of Regression Standardized Residual Model

Regresi II... 61

5.3. Scatterplot Model Regresi I ... 65

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Emiten... 98

2. Statistik Deskriptif ... 116

3. Model Regresi I... 117

ABSTRAK

Penelitian ini merupakan pengujian terhadap pengaruh rasio keuangan terhadap perubahan laba di masa yang akan datang. Penelitian ini bertujuan untuk memberikan temuan empiris mengenai pengaruh rasio keuangan terhadap perubahan laba di masa yang akan datang.

Pengujian dilakukan dengan menggunakan random sampling sebanyak 86 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2005-2007. Teknik pengumpulan data dengan teknik dokumentasi laporan keuangan perusahaan manufaktur yang di download dari www.idx.co.id. Teknik analisa data dengan menggunakan model analisis regresi berganda, metode pembuatan model regresi menggunakan metode stepwise. Dianalisis 15 rasio keuangan untuk diketahui hubungan linearnya dengan perubahan laba satu dan dua tahun yang akan datang. Untuk mengetahui seberapa besar pengaruh rasio keuangan terhadap perubahan laba maka dilakukan uji signifikan dengan uji t, uji F dan uji Adjusted R Square.

Berdasarkan pengujian yang dilakukan dalam penelitian ini ditemukan sembilan rasio keuangan yang terbukti signifikan memiliki pengaruh terhadap perubahan laba di masa yang akan datang. Total Debt to Total Capital Assets Ratio, Working Capital to Net Sales, Current Ratio, Return On Assets, Gross Profit to Net Sales, dan Debt to Equity Ratio berpengaruh terhadap perubahan laba di masa satu tahun yang akan datang. Working Capital to Total Assets, Return On Assets, Total Debt to Total Capital Assets Ratio, Inventories to Working Capital, Profit Before Taxes to Shareholders’ Equity dan Current Ratio berpengaruh terhadap perubahan laba di masa dua tahun yang akan datang. Dengan demikian para pengguna laporan keuangan dapat mempertimbangkan rasio-rasio tersebut sebagai alat pertimbangan dalam pengambilan keputusan.

ABSTRACT

This research is the examine of the influence financial ratio to earning forecasting in the future. This research aim to give empirical finding about the influence financial ratio to earning forecasting in the future.

This examine has been done by using random sampling as many as 86 manufacturing company on Indonesia Stock Exchange. Data collecting by documentation technique of the financial reporting which is downloaded from www.idx.co.id. This research uses multiple regression with stepwise method to analyzed 15 financial ratios for knowing the correlation with the earning forecasting for one and two years latter. For knowing the influence of financial ratio to the earning forecasting, so the significant hypothesis done by t test, F test and Adjusted R Square test.

Based on the examine is this research is found the significant financial ratio that can influence for earning forecasting in the future. Total Debt to Total Capital Assets Ratio, Working Capital to Net Sales, Current Ratio, Return On Assets, Gross Profit to Net Sales, and Debt to Equity Ratio influence earning forecasting for one year latter. Working Capital to Total Assets, Return On Assets, Total Debt to Total Capital Assets Ratio, Inventories to Working Capital, Profit Before Taxes to Shareholders’ Equity and Current Ratio influence earning forecasting for two years latter. Thereby for users of financial reporting can considerate the ratios as mean of consideration to get decision.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Laporan keuangan tahunan yang dipublikasikan perusahaan memberikan

informasi akuntansi mengenai kondisi keuangan perusahaan pada saat tertentu,

prestasi operasi dalam suatu rentang waktu, serta informasi-informasi lainnya yang

berkaitan dengan perusahaan yang bersangkutan. Ditinjau dari sudut pandang

manajemen, laporan keuangan merupakan media untuk mengkomunikasikan

performance keuangan perusahaan yang telah dikelola kepada pihak-pihak yang

berkepentingan, sedangkan ditinjau dari sudut pandang pemakai, informasi akuntansi

diharapkan dapat bermanfaat untuk mengambil keputusan yang rasional dalam

praktek bisnis yang sehat. Tingkat kesehatan perusahaan dapat dinilai dari beberapa

indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan

keuangan perusahaan yang bersangkutan yang merupakan salah satu hasil dari kinerja

perusahaan.

Kinerja suatu perusahaan merupakan hasil yang dicapai dari serangkaian

proses dengan mengorbankan berbagai sumber daya yang dimiliki. Salah satu

parameter kinerja tersebut adalah laba yang dihasilkan. Laba merupakan kelebihan

pendapatan atas seluruh beban yang terjadi selama periode tertentu.

Laba merupakan salah satu indikator kinerja perusahaan. Penyajian informasi

menilai kinerja manajemen sebagai pihak yang diberi tanggung jawab untuk

menjalankan dana pemegang saham melalui perubahan laba yang diperoleh

perusahaan. Investor memerlukan informasi keuangan perubahan laba setiap tahun

untuk membantu menentukan apakah harus membeli, menahan atau menjual

investasinya. Karyawan berkepentingan terhadap perubahan laba untuk mengetahui

kemampuan perusahaan menghasilkan laba dan perkembangan kinerja karyawan itu

sendiri, di samping itu untuk melihat rencana pensiun di masa depan. Untuk

memperoleh laba, perusahaan harus melakukan kegiatan operasional dengan

menggunakan sumber daya yang dimilikinya. Sumber daya kegiatan operasional

perusahaan tercantum dalam laporan keuangan perusahaan, dan hubungan antar

unsur-unsur yang tercantum dalam laporan keuangan dapat ditunjukkan oleh rasio

keuangan.

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan

yang lazim dijadikan dasar penilaian tingkat kesehatan perusahaan. Analisis rasio

keuangan memungkinkan manajemen untuk mengidentifikasikan

perubahan-perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu

menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko

dan peluang yang melekat serta membantu perusahaan mengidentifikasi berbagai

kekuatan yang terdapat pada perusahaan yang bersangkutan.

Untuk membuktikan bahwa laporan keuangan bermanfaat untuk mendukung

pengambilan keputusan yang tepat maka dilakukan penelitian. Penelitian mengenai

Beaver “Financial Ratios as Predictor of Failure” sejak tahun 1966, dengan kriteria

rasio arus kas terhadap total aset, pendapatan bersih terhadap total aset, total hutang

terhadap total aset dengan hasil bahwa rasio arus kas terhadap total hutang dapat

digunakan sebagai prediktor kegagalan (Jarrod Wilcox, 1970). Penelitian tersebut

menggugah Wilcox untuk membuat model teori sederhana dari rasio-rasio keuangan

sebagai penjelas dari hasil penelitian yang telah dilakukan Beaver yaitu model dari

rasio-rasio keuangan yang mendukung hipotesis sebagai prediktor dari kegagalan.

Pada tahun 1968 Altman menemukan suatu formula “Z-Score”, di mana

diungkapkan rasio yang memiliki nilai prediktif adalah Working Capital to Total

Asset, Retainde Earnings to Total Assets, Earnings Before Interest and Taxes to Total

Assets, Market Value Equity to Book Value of Total Debt and Sales to Total Assets.

Di Indonesia juga telah dilakukan beberapa penelitian untuk membuktikan nilai

prediktif dari rasio-rasio keuangan, diantaranya yang dilakukan oleh Warsidi dan

Bambang (2000) yang mengadakan penelitian untuk menemukan apakah rasio

mampu menjadi prediktor laba perusahaan di masa yang akan datang dengan

menggunakan 49 rasio keuangan dengan hasil penelitian bahwa rasio Cost of Goods

Sold to Inventories, Cost of Goods Sold to Net Sales, Net Sales to Quick Assets,

Before Taxes to Shareholders' Equity, Working Capital to Net Sales, Working Capital

to Total Assets mampu untuk memprediksi laba satu tahun di masa yang akan datang,

rasio Cost of Goods Sold to Inventories, Cost of Goods Sold to Net Sales, Gross

Profit to Net Sales, Inventories to Net Sales, Operating Profit to Profit Before Taxes

Working Capital dan Quick Assets to Total Assets mampu memprediksi laba tiga

tahun yang akan datang.

Penelitian untuk membuktikan rasio keuangan dapat menjadi prediktor laba

yang akan datang juga dilakukan oleh beberapa peneliti lain diantaranya oleh Maurin

(2005) yang menggunakan 10 rasio keuangan dengan hasil Debt to Equity Ratio dan

Inventory Turnover signifikan untuk memprediksi perubahan laba. Meythi (2005)

menggunakan 13 rasio keuangan dengan hasil penelitian Return on Asset dapat

menjadi prediktor laba di masa yang akan datang. Meriewaty dan Astuti (2005)

menggunakan 13 rasio keuangan dengan hasil penelitian Current Ratio, Total Debt to

Total Capital Assets Ratio dan Total Asset Turnover Ratio berpengaruh signifikan

terhadap perubahan laba.

Motivasi untuk dilakukannya penelitian ini adalah untuk mengetahui apakah

rasio-rasio keuangan yang terbukti memiliki pengaruh terhadap perubahan laba

di masa yang akan datang pada penelitian-penelitian terdahulu khususnya penelitian

yang dilakukan oleh Warsidi dan Bambang (2000) Mariewaty dan Astuti (2005)

Maurin (2005) Meythi (2005) masih konsisten dapat digunakan untuk melihat

perubahan laba di masa yang akan datang, yaitu di masa satu tahun yang akan datang

dan dua tahun yang akan datang.

Jika penelitian ini membuktikan bahwa rasio keuangan berpengaruh terhadap

perubahan laba di masa yang akan datang, temuan ini tentu memperkuat bukti tentang

konsistensi temuan-temuan empiris sebelumnya. Sebaliknya, jika rasio keuangan

akan datang, hasil penelitian ini akan membuktikan bahwa rasio keuangan tidak

berpengaruh terhadap perubahan laba. Berdasarkan uraian tersebut, maka penelitian

ini berjudul “Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan pembatasan masalah di atas, maka yang menjadi rumusan

masalah dalam penelitian ini adalah:

1. Apakah rasio keuangan berpengaruh terhadap perubahan laba di masa satu tahun

yang akan datang pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

2. Apakah rasio keuangan berpengaruh terhadap perubahan laba di masa dua tahun

yang akan datang pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

1.3. Tujuan Penelitian

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut

temuan-temuan empiris tentang pengaruh rasio keuangan terhadap perubahan laba di masa

yang akan datang. Secara definitif, penelitian ini ditujukan untuk:

1. Memberikan temuan empiris mengenai pengaruh rasio keuangan terhadap

2. Memberikan temuan empiris mengenai pengaruh rasio keuangan terhadap

perubahan laba di masa dua tahun yang akan datang.

1.4. Manfaat Penelitian

Kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, penelitian ini merupakan pelatihan intelektual (intellectual

exercise) yang diharapkan dapat mempertajam daya pikir ilmiah untuk

meningkatkan kompetensi keilmuan dalam disiplin yang digeluti.

2. Bagi masyarakat ilmiah, penelitian ini diharapkan akan melengkapi

temuan-temuan empiris di bidang akuntansi bagi kemajuan dan pengembangannya

di masa yang akan datang.

3. Bagi masyarakat bisnis, penelitian ini diharapkan akan memberikan

pengetahuan mengenai pengaruh rasio keuangan terhadap laba di masa yang

akan datang.

1.5. Originalitas

Penelitian ini merupakan penelitian replikasi dari penelitian yang dilakukan

oleh Meriewaty dan Astuti Yuli Setyani (2005) dengan judul: Analisis Rasio

Keuangan terhadap Perubahan Kinerja pada Perusahaan di Industri Food and

Beverages yang Terdaftar di BEJ. Perubahan kinerja yang digunakan Meriewaty dan

Astuti Yuli Setyani (2005) sebagai Variabel Dependen adalah perubahan laba. Beda

1. Tahun data laporan keuangan yang digunakan yaitu laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun

2005-2007. Berbeda dengan data laporan keuangan yang digunakan Meriewaty

dan Astuti Yuli Setyani 1999-2003. Tujuan penggunaan laporan keuangan tahun

2005-2007 adalah untuk mendapatkan informasi keuangan perusahaan yang

terbaru.

2. Objek pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI,

sedangkan objek penelitian Meriewaty dan Astuti Yuli Setyani (2005) hanya

terbatas pada perusahaan di industri food and beverages yang terdaftar di BEJ.

Perluasan objek penelitian bertujuan untuk dapat melihat konsistensi pengaruh

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Laba

Akuntansi berkepentingan tidak hanya dengan laporan keuangan tetapi lebih

berkepentingan dengan pelaporan keuangan. Laporan keuangan merupakan bagian

dari pelaporan keuangan untuk mencapai tujuan menyediakan informasi yang

bermanfaat dan relevan. Laporan keuangan dan pelaporan keuangan memang akan

menuju ke tujuan yang sama, tetapi beberapa informasi tertentu yang relevan akan

lebih efektif disampaikan melalui media pelaporan keuangan dengan tetap

memfokuskan laporan keuangan sebagai media utama dan pusat perhatian pelaporan

keuangan (a central of financial reporting). Walaupun laporan keuangan belum dapat

memenuhi semua tujuan dari sistem pelaporan keuangan, laporan keuangan yang

dihasilkan manajemen perusahaan seharusnya sesuai dengan tujuan pelaporan

keuangan.

Pelaporan keuangan dirancang untuk menyediakan informasi tentang aktiva

yang dimiliki perusahaan, kewajiban, modal pemilik dan dampak dari transaksi

maupun kejadian yang mengubah aktiva, kewajiban maupun modal pemilik. Tujuan

utama pelaporan keuangan adalah menyediakan informasi yang berguna dalam

pengambilan keputusan dan menunjukkan kemampuan dalam memperoleh arus kas

Tujuan menyeluruh dari pelaporan keuangan adalah menyediakan informasi

yang bermanfaat untuk pengambilan keputusan, FASB (1978) dalam Statement of

Financial Accounting Concepts No. 1, par. 34 menyatakan: Financial reporting

should provide information that is useful to present and potential investor and

kreditors, and others users in making rational investment, credit, and similar

decisions.

Dari pernyataan tersebut tampak bahwa pelaporan keuangan memiliki

orientasi yang terletak pada investor (pemegang saham dan kreditor), karena dengan

memenuhi kebutuhan mereka maka hampir semua kebutuhan dari para pemakai

eksternal lainnya akan terpenuhi. Pelaporan keuangan juga harus mendorong

efektivitas pasar modal dan pasar uang dalam mengalokasikan sumber daya yang

langka di antara berbagai penggunaan yang kompetitif sehingga tercipta

kesejahteraan masyarakat secara keseluruhan.

PSAK No. 1, paragrap 05, hal 1.2, IAI-2002, mengenai tujuan laporan

keuangan menyatakan bahwa:

“Laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Informasi posisi keuangan membantu pengguna laporan dalam memprediksi arus kas pada masa depan khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas”.

Tujuan pelaporan keuangan perusahaan lainnya yang penting adalah untuk

tertentu. Hal ini diungkap oleh FASB dalam Statement of Financial Accounting

Concepts No. 1, par. 43 yang menyatakan bahwa Fokus utama pelaporan keuangan

terletak pada informasi mengenai prestasi suatu perusahaan yang ditujukan oleh tolak

ukur atas laba serta komponen-komponennya.

Pada konsepnya laba terbagi dua, yaitu laba akuntansi dan laba ekonomi. Laba

akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari

transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada

periode tersebut (Belkaoui, 1997). Dari definisi tersebut, Belkaoui (1997)

mengemukakan lima ciri khas laba akuntansi:

1. Laba akuntansi didasarkan pada transaksi aktual yang dilakukan oleh sebuah

perusahaan (terutama pendapatan yang timbul dari penjualan barang atau jasa

dikurangi biaya yang diperlukan untuk mencapai tujuan tersebut).

2. Laba akuntansi didasarkan pada postulate periode dan berhubungan dengan

prestasi keuangan perusahaan itu selama periode waktu tertentu.

3. Laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan definisi,

pengukuran, dan pengakuan pendapatan.

4. Laba akuntansi membutuhkan pengukuran biaya dalam bentuk biaya historis

bagi perusahaan yang melahirkan kepatuhan yang ketat pada prinsip biaya.

5. Laba akuntansi mensyaratkan agar pendapatan yang direalisasi dari periode itu

dikaitkan pada biaya relevan yang tepat atau sepadan (prinsip matching).

Definisi laba atau profit dalam akuntansi konvensional oleh para akuntan

dengan mengaitkan (matching) antara pendapatan (revenue) dengan beban terkait

dalam suatu periode yang bersangkutan (biasanya dalam waktu tahunan). Selanjutnya

laba ditentukan setelah proses tersebut terjadi. Proses pengkaitan (matching)

menyebabkan timbulnya kewajiban untuk mengalokasikan beban yang belum

teralokasikan ke dalam neraca. Beban-beban yang belum teralokasikan (aset non

moneter) bersama-sama dengan aset moneter (misal kas, persediaan, dan piutang)

setelah dikurangkan dengan kewajiban yang timbul menghasilkan nilai sisa yang

disebut accounting capital atau residual equity. Laba akuntansi berhubungan dengan

pengukuran modal dan dalam kenyataannya digunakan sebagai analisa terhadap

perubahan modal secara temporer.

Konsep laba akuntansi sendiri didukung oleh berbagai tokoh antara lain: Yuri

Ijiri, Kohler, Littleton, dan Mautz (Belkaoui, 1997). Argumen-argumen yang

mendukung konsep laba akuntansi ini antara lain:

1. Argumen pertama menyatakan bahwa laba akuntansi telah bertahan terhadap

pengujian sang waktu. Sebagian besar pemakai data akuntansi percaya bahwa

laba akuntansi berguna dan bahwa ia merupakan faktor penentu dalam praktek

dan pola pikir bagi para pengambil keputusan.

2. Karena didasarkan pada transaksi aktual dan faktual, maka laba akuntansi

diukur dan dilaporkan secara obyektif dan oleh karena itu pada hakekatnya

dapat diperiksa (diaudit). Obyektivitas pada umumnya diperkuat oleh

keyakinan para penyokong penggunaan laba akuntansi bahwa akuntansi harus

3. Dengan mengandalkan prinsip realisasi dalam pengakuan pendapatan, laba

akuntansi memenuhi kriteria konservatisme. Dengan kata lain, kehati-hatian

yang sangat besar dilakukan dalam pengukuran dan pelaporan laba dengan

mengabaikan perubahan-perubahan nilai dan hanya mengakui keuntungan

yang telah direalisasi.

4. Laba akuntansi dianggap berguna untuk tujuan pengendalian, khususnya

untuk melaporkan tanggung jawab manajemen atas sumber daya yang

dipercayakan kepadanya. Laba akuntansi menyampaikan latar belakang cerita

tentang bagaimana cara manajemen melaksanakan tanggung jawabnya.

Walaupun keberadaan laba akuntansi tersebut didukung oleh berbagai macam

argumen yang kuat, namun masih banyak yang mengkritik karena berbagai

keterbatasannya. Ada beberapa argumen yang menyatakan kelemahan laba akuntansi

ini (Belkaoui, 1997). Argumen pertama menyatakan bahwa laba akuntansi gagal

mengakui kenaikan yang belum direalisasi dalam nilai aktiva yang ditahan dalam

periode tertentu karena penerapan prinsip historical cost dan prinsip realisasi. Hal ini

menghambat pengungkapan informasi yang berguna dan memungkinkan

pengungkapan campuran keuntungan heterogen dari periode sebelum dan yang

sedang berjalan.

Argumen kedua menyatakan bahwa pengandalan laba akuntansi dengan

prinsip historical cost dapat menyulitkan pembandingan dengan adanya metode

penghitungan biaya yang dapat diterima dari berbagai metode pengalokasian biaya

yang mengungkapkan kelemahan laba akuntansi menyatakan bahwa laba akuntansi

yang menganut prinsip realisasi, prinsip biaya historis, dan prinsip konservatisme bisa

menghasilkan data yang menyesatkan dan tidak dapat dimengerti yang tidak relevan

dengan para pemakainya. Yang perlu dikemukakan di sini bahwa kurangnya

kegunaan rasio-rasio yang didasarkan pada ikhtisar-ikhtisar keuangan yang disusun

sesuai dengan prinsip-prinsip tersebut.

Selain konsep laba akuntansi, juga dikenal konsep laba ekonomik yang

dikemukakan oleh para ekonom. Smith (1987) mengungkapkan bahwa laba sebagai

suatu kenaikan dalam kekayaan, dan dikaitkan dengan praktek bisnis. Mereka

memisahkan antara modal tetap dan modal kerja, antara modal fisik dan laba, dan

menekankan realisasi sebagai pengujian pengakuan laba.

Gagasan-gagasan mengenai konsep laba ekonomik juga diungkapkan oleh

beberapa ekonom lain. Fisher (Belkaoui, 1997) mendefinisikan laba ekonomik

sebagai deretan peristiwa yang dihubungkan dengan tahapan-tahapan berbeda yaitu:

penikmatan laba psikis, laba nyata, dan laba uang. Laba psikis adalah konsumsi

pribadi aktual atas barang dan jasa yang menghasilkan kenikmatan psikis dan

pemuasan kebutuhan-kebutuhan. Laba nyata adalah suatu pernyataan mengenai

peristiwa-peristiwa yang meningkatkan kenikmatan psikis, biasanya diukur dengan

biaya hidup. Sedangkan laba uang mencerminkan semua uang yang diterima dan

dimaksudkan akan digunakan untuk menutup biaya hidup. Walaupun laba psikis

bukan merupakan tingkat laba yang paling fundamental dan laba uang adalah tahapan

tingkat yang paling praktis, mengingat bahwa setiap orang berusaha untuk memenuhi

biaya hidupnya.

Konsep laba ekonomik juga banyak dikaitkan dengan bunga yang

dihubungkan dengan peningkatan (apresiasi) barang modal selama waktu tertentu

(Belkaoui, 1997). Selisih antara bunga dan konsumsi yang diantisipasi untuk suatu

periode tertentu dianggap sebagai tabungan. Konsep laba ekonomik yang

diungkapkan oleh para ekonom tersebut jika dilihat lebih lanjut ternyata berbeda

dengan konsep laba akuntansi. Hal ini terlihat dari penekanan yang diberikan. Pada

konsep laba akuntansi lebih ditekankan pada proses menghasilkan laba, dikaitkan

dengan penandingan (matching) antara pendapatan dan beban. Sedangkan konsep

laba ekonomik lebih menekankan laba berdasarkan kenaikan kapital.

Kualitas laba akuntansi dapat dilihat dari informasi yang disampaikan. FASB

(1980) melalui Statement of Financial Accounting Concepts No. 2 “Qualitative

Characteristics of Accounting Information”, par. 15 menyatakan “Kualitas yang

membedakan antara informasi yang "lebih baik" (lebih bermanfaat) dengan informasi

yang "kurang baik" (kurang bermanfaat) terutama terletak pada kualitas relevansi dan

keandalannya ditambah dengan beberapa karakteristik lainnya yang berlaku untuk

kualitas tersebut”.

FASB mendefinisikan informasi yang relevan sebagai informasi yang akan

mengakibatkan timbulnya perbedaan. Informasi yang relevan dapat memperteguh,

atau sebaliknya, memperlemah pengharapan yang ada. Jadi, relevansi selalu dikaitkan

Berkenaan dengan laba-rugi FASB (1980) melalui Statement of Financial

Accounting Concepts No. 2 menyatakan laporan laba-rugi sangat penting bagi para

pemakainya karena memiliki nilai prediktif. Dengan demikian dapat dikatakan bahwa

informasi laba memiliki kekuatan untuk menjelaskan perilaku investor (pemegang

saham dan kreditor) dalam mengambil keputusan.

Investor (pemegang saham dan kreditor) pada umumnya mendambakan laba

yang cenderung meningkat secara stabil dalam jangka panjang sebagai investor

(pemegang saham dan kreditor) akan menghadapi resiko yang lebih tinggi jika laba

yang dihasilkan tidak stabil. Laba dapat memberikan sinyal yang positif mengenai

prospek perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya

perubahan laba yang terus meningkat dari tahun ke tahun, akan memberikan sinyal

yang positif mengenai kinerja perusahaan.

Adanya nilai prediktif ini menunjukkan bahwa informasi akuntansi seperti

yang tercantum dalam pelaporan keuangan dapat digunakan oleh investor sekarang

dan investor potensial dalam melakukan prediksi dividen dan bunga di masa yang

akan datang. Dividen yang akan diterima oleh investor akan tergantung pada jumlah

laba yang diperoleh perusahaan di masa yang akan datang (Zainuddin dan Hartono,

1999; Warsidi dan Bambang, 2000), sehingga prediksi perubahan laba perusahaan

dengan menggunakan informasi pelaporan keuangan menjadi sangat penting untuk

dilakukan. Karena tidak seorangpun yang dapat mengetahui secara pasti berapakah

hasil operasi dan keuangan dari suatu perusahaan di masa depan dan banyaknya unsur

dan masa kini sebagai indikator untuk masa depan, maka memprediksi perubahan

laba merupakan pendekatan yang menarik apakah suatu perusahaan akan mengalami

kegagalan atau kesuksesan.

2.1.2. Analisis Rasio Keuangan

Untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analisis

keuangan perlu melakukan “pemeriksaan” atas berbagai aspek kesehatan keuangan

perusahaan. Salah satu alat yang dapat digunakan dalam pemeriksaan tersebut adalah

rasio keuangan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan. Rasio keuangan hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos yang lainnya. Dengan

penyederhanaan tersebut dapat dinilai secara cepat hubungan antar pos dan dapat

membandingkan dengan rasio lainnya, sehingga dapat diperoleh informasi dan

memberikan penilaian terhadap kinerja perusahaan.

Perkembangan analisis rasio keuangan dapat ditelusuri ke pertengahan akhir

abad ke-19 yang digunakan oleh industri di Amerika Serikat. Pada masa revolusi

industri analisis rasio keuangan mulai dilakukan seiring dengan semakin pentingnya

laporan keuangan yang dipublikasikan di dalam praktek bisnis. Kenyataan ini

terutama dipicu oleh kebutuhan industri akan perluasan modal yang telah mendorong

sektor keuangan menjadi kekuatan utama dalam perekonomian. Di sisi lain,

manajemen perusahaan dalam berbagai sektor industri mulai bergeser dari pemilik

analis kredit untuk menilai kemampuan perusahaan dalam melunasi utang-utangnya,

sedangkan analis manajemen menggunakannya untuk mengukur tingkat profitabilitas.

Rasio keuangan sebagai instrumen analisis prestasi perusahaan yang

menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk

menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu

dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian

menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan.

Rasio keuangan membantu mengidentifikasi beberapa kekuatan dan kelemahan

keuangan perusahaan. Hal ini menunjukkan bahwa analisis rasio keuangan, meskipun

didasarkan pada data dan kondisi masa lalu tetapi dimaksudkan untuk menilai resiko

dan peluang di masa yang akan datang.

Penelitian yang telah dilakukan berkaitan dengan nilai prediktif rasio

di antaranya telah dilakukan oleh William Beaver “Financial Ratios as Predictor of

Failure” sejak tahun 1966, dengan kriteria rasio arus kas terhadap total aset,

pendapatan bersih terhadap total aset, total hutang terhadap total aset dengan hasil

bahwa rasio arus kas terhadap total hutang dapat digunakan sebagai prediktor

kegagalan (Jarrod Wilcox, 1970). Altman (1968) yang mengkaji pemanfaatan analisis

rasio keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan dengan

menggunakan Working Capital to Total Asset, Retained Earnings to Total Assets,

Earnings Before Interest and Taxes to Total Assets, Market Value Equity to Total

Debt, Sales to Total Assets, Current Ratio, Total Debt to Total Assets, Net Worth to

digunakan untuk memprediksikan kebangkrutan perusahaan, dengan pendekatan

Multivariat. Fungsi diskriminan model Altman adalah sebagai berikut:

Indeks kebangkrutan (Z) = 0,012 WC/TA + 0,014 RE/TA +0,033 EBIT/TA + 0,0006

MVE/BVD + 0,999 S/TA

Tahun 1984, Altman melakukan penelitian kembali diberbagai negara

(Luciana dan Emanuel, 2003). Penelitian ini memasukkan dimensi internasional,

sehingga Z score diubah menjadi formula:

Indeks kebangkrutan (Z) = 0,717 WC/TA + 0,847 RE/TA + 3,107 EBIT/TA + 0,420

MVE/BVD + 0,998 S/TA

Ohlson (1980) melakukan penelitian mengenai rasio dan kemampuannya

untuk memprediksi kebangkrutan dengan menggunakan rasio Total Liabilities to

Total Assets (TLTA), Working Capital to Total Asset (WCTA), Current Liabilities to

Current Assets (CLCA), Net Income to Total Assets (NITA), Funds Provided by

Operations to Total Liabilities. Rasio TLTA dan CLCA terbukti signifikan untuk

dapat memprediksi kebangkrutan. Di Indonesia penelitian untuk melihat nilai

prediktif dari rasio keuangan diantaranya dilakukan oleh Warsidi dan Bambang

(2000) yang mengadakan penelitian untuk menemukan apakah rasio mampu menjadi

prediktor laba perusahaan di masa yang akan datang dengan menggunakan 49 rasio

yaitu Current Assets to Current Liabilities (CACL), Cash to Current Liabilities

(CCL), Quick Assets to Current Liabilities (QACL) Current Assets to Total Liabilities

(CATL), Shareholders' Equity and Long-term Liabilities to Fixed Assets (SELLFA),

Net Sales (GPNS), Operating Profit to Net Sales (OPNS), Profit Before Taxes to Net

Sales (PBTNS), Profit After Taxes to Net Sales (PATNS), Operating Profit to Profit

Before Taxes (OPPBT), Cost of Goods Sold to Inventories (CGSI), Cost of Goods

Sold to Net Sales (CGSNS), Current Assets to Total Assets (CATA), Inventories to Net

Sales (INS), Inventories to Working Capital (IWC), Net Sales to Cash (NSC), Net

Sales to Trade Receivables (NSTR), Net Sales to Quick Assets (NSQA), Net Sales to

Fixed Assets (NSFA), Net Sales to Total Assets (NSTA), Quick Assets to Inventories

(QAI), Current Assets to Net Sales (CANS), Inventories to Total Assets (ITA), Quick

Assets to Total Assets (QATA), Shareholders' Equity to Net Sales (SENS), Working

Capital to Fixed Assets (WCFA), Working Capital to Total Assets (WCTA), Working

Capital to Net Sales (WCNS), Current Liabilities to Shareholders' Equity (CLSE),

Long-term Liabilities to Shareholders' Equity (LLSE), Total Liabilities to

Shareholders' Equity (TLSE), Shareholders' Equity to Total Liabilities (SETL), Net

Sales to Current Liabilities (NSCL), Profit After Taxes to Total Liabilities (PATTL),

Current Liabilities to Total Assets (CLTA), Long-term Liabilities to Total Assets

(LLTA), Total Liabilities to Current Assets (TLCA), Operating Expenses to Net Sales

(OENS), Operating Profit to Total Liabilities (OPTL), Current Liabilities to

Inventories (CLI), Total Liabilities to Total Assets (TLTA), Sharholders' Equity to

Fixed Assets (SEFA), Shareholders' Equity to Total Assets (SETA, Profit Before

Taxes to Total Assets (PBTTA), Profit Before Taxes to Shareholders' Equity (PBTSE),

Profit After Taxes to Fixed Assets (PATFA), Profit After Taxes to Total Assets

Warsidi dan Bambang adalah rasio CGSI, CGSN, NSQA, NSTR, PBTSE, WCNS,

CCTA berpengaruh signifikan untuk memprediksi laba satu tahun di masa yang akan

datang, rasio CGSI, CGSNS, GPNS, INS, OPPBT berpengaruh signifikan untuk

memprediksi laba dua tahun yang akan datang serta rasio IWC dan QATA

berpengaruh signifikan memprediksi laba tiga tahun yang akan datang.

Wenty dan Murtanto (2001) meneliti kemampuan rasio keuangan untuk

mengukur secara komprehensif atas strategi modal kerja dengan menggunakan

Return on Asset dan Debt to Total Assets yang terbukti signifikan. Luciana dan

Emanuel (2003) memprediksi kondisi Financial Distress dengan menggunakan rasio

Net Income to Sales, Current Asset to Current Liabilities, Working Capital to Total

Asset, Current Asset to Total Asset, Net Fixed Asset to Total Asset, Sales to Total

Asset, Sales to Current Asset, Sales to Working Capital, Net Income to Total Asset,

Net Income to Equity, Total Liabilities to Total Asset, Current Asset to Total Asset,

Notes Payable to Total Asset, Notes Payable to Total Liabilities, Equity to Total

Asset, Cash to Current Liabilities, Cash to Total Asset, Growth Sales, Growth Net

Income to Total Asset, dengan hasil penelitian NI/S, CL/TA, CA/CL, dan Growth

NI/TA berpengaruh signifikan terhadap Financial Distress.

Maurin (2005) yang menggunakan Current Ratio, Debt Ratio, Debt to Equity

Ratio, Time Interest Earned, Inventory Turnover, Receivable Turnover, Profit

Margin, Total Asset Turnover, Return on Equity dan Devidend Payout Ratio, dengan

hasil Debt to Equity Ratio dan Inventory Turnover signifikan untuk memprediksi

Ratio, Quick Ratio, Debt Ratio, Equity to Total Asset, Equity to Total Liabilities,

Equity to Fixed Asset, Profit Margin, Return on Asset, Return on Equity, Inventory

Turnover, Average Collection Periode, Fixed Asset Turnover dan Total Asset

Turnover, dengan hasil penelitian Return on Asset dapat menjadi prediktor laba

di masa yang akan datang. Dian dan Astuti (2005) menggunakan Current Ratio,

Quick Ratio, Working Capital to Total Asset Ratio, Total Debt to Total Capital Assets

Ratio, Long Term Debt to Equity Ratio, Total Asset Turnover Ratio, Inventory

Turnover Ratio, Average Day’s Inventory Ratio, Working Capital Turnover Ratio,

Gross Profit Margin, Net Profit Margin, Return on Investment, Return on Equity,

dengan hasil penelitian Current Ratio, Total Debt to Total Capital Assets Ratio, Total

Asset Turnover Ratio dan Return on Investment berpengaruh signifikan terhadap

perubahan laba.

Kemampuan rasio untuk memprediksi kondisi bermasalah dilakukan oleh

Luciana dan Winny (2005) pada lembaga perbankan dengan menggunakan Capital

Adequacy Ratio, Aktiva Tetap terhadap Modal, Aktiva Produktif Bermasalah, Non

Performing Loan, Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva

Produktif, Rasio pemenuhan PPAP, Return on Assets, Return on Equity, Net Interest

Margin, Rasio Biaya Operasional terhadap Pendapatan Operasional dan Loan to

Deposit Ratio. Hasil penelitiannya CAR dan BOPO memiliki nilai signifikan dalam

memprediksi kondisi bermasalah pada lembaga perbankan.

Kegunaan sebenarnya dari setiap rasio keuangan ditentukan oleh tujuan

mutlak. Pada kenyataannya, analisis rasio keuangan hanyalah suatu titik awal dalam

analisis keuangan perusahaan. Analisis rasio tidak memberikan banyak jawaban,

kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan.

Analisa rasio keuangan seperti halnya alat-alat analisa yang lain adalah

“future oriented”, oleh karena itu penganalisa harus mampu untuk menyesuaikan

faktor-faktor yang ada pada periode atau waktu dengan faktor-faktor di masa yang

akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi

perusahaan yang bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka

rasio sepenuhnya tergantung kepada kemampuan atau kecerdasan penganalisa dalam

menginterpretasikan data yang bersangkutan.

Gilman (1925) dalam Warsidi dan Bambang (2000) menolak penggunaan

rasio keuangan sebagai indikator fundamental dengan mengajukan beberapa alasan

sebagai berikut:

1. Perubahan rasio keuangan sebenarnya merupakan angka yang tidak dapat diinterpretasikan karena pembilang dan penyebutnya bervariasi.

2. Pengukuran rasio keuangan merupakan pengukuran yang bersifat artifisial. 3. Rasio keuangan mengalihkan perhatian analis dari pandangan terhadap

perusahaan secara komprehensif.

4. Keandalan rasio keuangan sebagai indikator sangat bervariasi di antara setiap rasio.

Terdapat keragaman pemaknaan mengenai urgensi analisis rasio keuangan

dalam praktek bisnis dan ekonomi, mulai dari yang menginginkan rasio keuangan

tersebut dijadikan sebagai indikator fundamental hingga yang beranggapan minimalis

terhadapnya. Kenyataannya, praktek bisnis yang real masih mengaplikasikan analisis

saja bersifat sangat subjektif, tergantung kepada tujuan dan kepentingan

masing-masing analis.

Jenis dan rumus rasio yang digunakan dalam suatu analisis rasio keuangan

seringkali berbeda tergantung dari karakteristik usaha perusahaan yang dianalisis,

serta kebutuhan dan tujuan para pemakai alat analisis keuangan tersebut.

2.2. Review Peneliti Terdahulu

Berikut ini akan diuraikan penelitian terdahulu yang relevan untuk dijadikan

sebagai landasan hipotesis penelitian ini, yaitu penelitian yang menghubungkan

pengaruh rasio keuangan terhadap perubahan laba. Warsidi dan Bambang (2000)

yang mengadakan penelitian untuk menemukan apakah rasio mampu menjadi

prediktor laba perusahaan di masa yang akan datang dengan menggunakan 49 rasio

keuangan dengan hasil penelitian bahwa rasio Cost of Goods Sold to Inventories, Cost

of Goods Sold to Net Sales, Net Sales to Quick Assets, Net Sales to Trade

Receivables, Before Taxes to Shareholders' Equity, Working Capital to Net Sales,

Working Capital to Total Assets mampu untuk memprediksi laba satu tahun di masa

yang akan datang, rasio Cost of Goods Sold to Inventories, Cost of Goods Sold to Net

Sales, Gross Profit to Net Sales, Inventories to Net Sales, Operating Profit to Profit

Before Taxes mampu untuk memprediksi laba dua tahun yang akan datang serta rasio

Inventories to Working Capital dan Quick Assets to Total Assets mampu memprediksi

Penelitian untuk membuktikan rasio keuangan dapat menjadi prediktor laba

yang akan datang juga dilakukan oleh beberapa peneliti lain diantaranya oleh Maurin

(2005) yang menggunakan 10 rasio keuangan dengan hasil Debt to Equity Ratio dan

Inventory Turnover signifikan untuk memprediksi perubahan laba. Meythi (2005)

menggunakan 13 rasio keuangan dengan hasil penelitian Return on Asset dapat

menjadi prediktor laba di masa yang akan datang. Dian dan Astuti (2005)

menggunakan 13 rasio keuangan dengan hasil penelitian Current Ratio, Total Debt to

Total Capital Assets Ratio, Total Asset Turnover Ratio dan Return on Investment

berpengaruh signifikan terhadap perubahan laba.

Dian dan Astuti dalam penelitiannya yang berjudul “Analisis Rasio Keuangan

terhadap Perubahan Kinerja pada Perusahaan Industri Food and Beverages yang

Terdaftar di BEJ” (2005) menggunakan Current Ratio, Quick Ratio, Working Capital

to Total Asset Ratio, Total Debt to Total Capital Assets Ratio, Long Term Debt to

Equity Ratio, Total Asset Turnover Ratio, Inventory Turnover Ratio, Average Day’s

Inventory Ratio, Working Capital Turnover Ratio, Gross Profit Margin, Net Profit

Margin, Return on Investment, Return on Equity sebagai rasio keuangan yang

digunakan untuk melihat pengaruh rasio keuangan terhadap perubahan laba, dengan

hasil penelitian Current Ratio, Total Debt to Total Capital Assets Ratio, Total Asset

Turnover Ratio dan Return on Investment berpengaruh signifikan terhadap perubahan

laba, sedangkan Quick Ratio, Working Capital to Total Asset Ratio Long Term Debt

Capital Turnover Ratio, Gross Profit Margin, Net Profit Margin Return on Equity

tidak berpengaruh signifikan terhadap perubahan laba.

Tabel 2.1. Hasil Penelitian Terdahulu

Tahun/ Nama Peneliti

Judul

Penelitian Variabel Hasil Penelitian

Warsidi dan Current Liabilities (CCL), Quick Assets to Current Liabilities (QACL) Current Assets to Total Liabilities (CATL), Shareholders' Equity and Long-term Liabilities

to Fixed Assets (SELLFA),

Shareholders' Equity and Total Liabilities to Fixed Assets (SETLFA), Gross Profit to Net Sales (GPNS), Operating Profit to Net Sales (OPNS), Profit

(CGSNS), Current Assets to Total Assets (CATA), Inventories to Net Sales (INS), Inventories to Working Capital (IWC), Net Sales to Cash (NSC), Net Sales to Trade Receivables (NSTR), Net Sales to Quick Assets (NSQA), Net Sales to Fixed Assets (NSFA), Net Sales to Total Assets

(NSTA), Quick Assets to

Inventories (QAI), Current Assets to Net Sales (CANS), Inventories to Total Assets (ITA), Quick Assets to Total Assets (QATA), Shareholders' Equity to Net Sales (SENS), Working Capital to Fixed Assets (WCFA), Working

Capital to Total Assets

(WCTA),Working Capital to Net

Sales (WCNS), Current

Liabilities to Shareholders'

Equity (CLSE), Long-term

Liabilities to Shareholders' Equity (LLSE), Total Liabilities to Shareholders' Equity (TLSE), Shareholders' Equity to Total Liabilities (SETL), Net Sales to Current Liabilities (NSCL),

1.Rasio CGSI, CGSNS, NSQA, PBTSE,

WCNS, WCTA berpengaruh

signifikan untuk memprediksi laba satu tahun di masa yang akan datang. 2.Rasio CGSI, CGSNS, GPNS, INS,

OPPBT, berpengaruh signifikan

untuk memprediksi laba dua tahun yang akan datang.

3.Rasio IWC dan QATA berpengaruh signifikan memprediksi laba tiga tahun yang akan datang.

4.Rasio CGSI, CGSNS, NSQA, PBTSE,

WCNS, WCTA berpengaruh

signifikan untuk memprediksi laba satu tahun di masa yang akan datang, 5.Rasio CGSI, CGSNS, GPNS, INS,

OPPBT, berpengaruh signifikan

untuk memprediksi laba dua tahun yang akan datang.

Lanjutan Tabel 2.1

Tahun/ Nama Peneliti

Judul

Penelitian Variabel Hasil Penelitian

Profit After Taxes to Total Liabilities (PATTL), Current Liabilities to Total Assets (CLTA), Long-term Liabilities to Total Assets (LLTA), Total Liabilities to Current Assets (TLCA), Operating Expenses to Net Sales (OENS), Operating Profit to Total Liabilities (OPTL), Current Liabilities to

Inventories (CLI), Total

Liabilities to Total Assets (TLTA), Sharholders' Equity to

Fixed Assets (SEFA),

Shareholders' Equity to Total Assets (SETA, Profit Before Taxes to Total Assets (PBTTA),

Profit Before Taxes to

Shareholders' Equity (PBTSE), Profit After Taxes to Fixed Assets (PATFA), Profit After Taxes to Total Assets (PATTA), Profit After Taxes to Shareholders' Equity (PATSE). Debt to Equity Ratio, Total Asset

Turnover Ratio, Inventory

Turnover Ratio, Average Day’s Inventory Ratio, Working Capital Turnover Ratio, Gross Profit Margin, Net Profit Margin, Return on Equity.

Dependen Variabel : Perubahan Laba

1. Hasil penelitian Current Ratio, Total Debt to Total Capital Assets Ratio,

Total Asset Turnover Ratio

berpengaruh signifikan terhadap perubahan laba.

2. Quick Ratio, Working Capital to Total Asset Ratio Long Term Debt to Equity Ratio Inventory Turnover Ratio, Average Day’s Inventory Ratio, Working Capital Turnover Ratio, Gross Profit Margin, Net Profit Margin Return on Equity tidak berpengaruh signifikan terhadap perubahan laba.

Independent Variabel: Current Ratio, Debt Ratio, Debt to Equity Ratio, Time Interest Earned, Inventory Turnover, Receivable Turnover, Profit Margin, Total Asset Turnover, Return on Equity dan Devidend Payout Ratio.

Interest Earned, Receivable

Turnover, Profit Margin, Total Asset Turnover, Return on Equity dan

Devidend Payout Ratio tidak

memiliki kemampuan untuk

Lanjutan Tabel 2.1

Tahun/ Nama Peneliti

Judul

Penelitian Variabel Hasil Penelitian

Meythi (2005)

Current Ratio, Quick Ratio, Debt Ratio, Equity to Total Asset, Equity to Total Liabilities, Equity to Fixed Asset, Profit Margin, Return on Asset, Return on Equity, Inventory Turnover, Average Collection Periode, Fixed Asset Turnover dan Total Asset Turnover

Dependent Variabel : Perubahan Laba

1. Return on Asset dapat menjadi prediktor laba di masa yang akan datang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

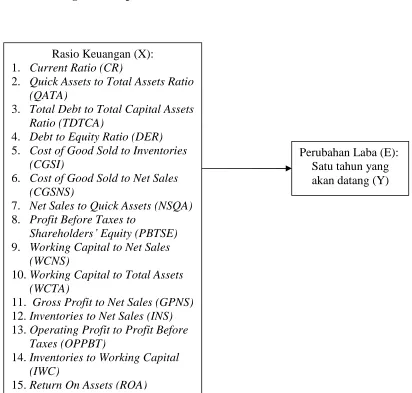

Gambar 3.1. Kerangka Konsep Perubahan Laba Satu Tahun yang Akan Datang Rasio Keuangan (X):

1. Current Ratio (CR)

2. Quick Assets to Total Assets Ratio (QATA)

3. Total Debt to Total Capital Assets Ratio (TDTCA)

4. Debt to Equity Ratio (DER) 5. Cost of Good Sold to Inventories

(CGSI)

6. Cost of Good Sold to Net Sales (CGSNS)

7. Net Sales to Quick Assets (NSQA) 8. Profit Before Taxes to

Shareholders’ Equity (PBTSE) 9. Working Capital to Net Sales

(WCNS)

10.Working Capital to Total Assets (WCTA)

11. Gross Profit to Net Sales (GPNS) 12.Inventories to Net Sales (INS) 13.Operating Profit to Profit Before

Taxes (OPPBT)

14.Inventories to Working Capital (IWC)

15.Return On Assets (ROA)

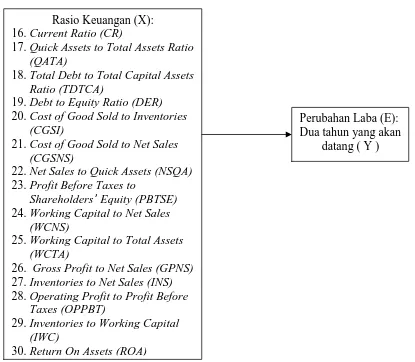

Gambar 3.2. Kerangka Konsep Perubahan Laba Dua Tahun yang Akan Datang Laporan keuangan akan melaporkan posisi perusahaan pada saat tertentu,

maupun operasinya selama satu periode masa lalu. Nilai sebenarnya dari laporan

keuangan terletak pada kenyataan bahwa laporan tersebut dapat digunakan untuk

membantu meramalkan keuntungan di masa depan. Dari sudut pandang investor,

meramalkan masa depan adalah hakikat dari analisis keuangan. Sedangkan dari sudut

pandang manajemen, analisis laporan keuangan akan bermanfaat baik untuk

membantu mengantisipasi kondisi-kondisi di masa depan, yang lebih penting lagi Rasio Keuangan (X):

16.Current Ratio (CR)

17.Quick Assets to Total Assets Ratio (QATA)

18.Total Debt to Total Capital Assets Ratio (TDTCA)

19.Debt to Equity Ratio (DER) 20.Cost of Good Sold to Inventories

(CGSI)

21.Cost of Good Sold to Net Sales (CGSNS)

22.Net Sales to Quick Assets (NSQA) 23.Profit Before Taxes to

Shareholders’ Equity (PBTSE) 24.Working Capital to Net Sales

(WCNS)

25.Working Capital to Total Assets (WCTA)

26. Gross Profit to Net Sales (GPNS) 27.Inventories to Net Sales (INS) 28.Operating Profit to Profit Before

Taxes (OPPBT)

29.Inventories to Working Capital (IWC)

30.Return On Assets (ROA)

Perubahan Laba (E): Dua tahun yang akan

sebagai titik awal untuk melakukan perencanaan langkah-langkah yang akan

meningkatkan kinerja perusahaan di masa datang.

Kinerja suatu perusahaan merupakan hasil yang dicapai dari serangkaian

proses dengan mengorbankan berbagai sumber daya yang dimiliki. Salah satu

parameter kinerja adalah laba yang dihasilkan. Laba merupakan salah satu indikator

kinerja perusahaan. Informasi laba merupakan salah satu informasi yang dibutuhkan

oleh pengguna laporan keuangan yang memiliki kekuatan untuk menjelaskan perilaku

keputusan investor dan pengguna laporan keuangan lainnya.

Analisis rasio keuangan dalam pendekatan teori berfungsi sebagai indikator

kesehatan atau kinerja keuangan suatu perusahaan baik pada saat sekarang maupun

masa datang. Analisis rasio pada dasarnya dilakukan dengan menganalisis

variabel-variabel keuangan sehingga diperoleh posisi keuangan yang mewakili realitas

perusahaan dan potensi-potensi kinerja yang akan berlanjut. Berdasarkan evaluasi

dapat dilakukan prediksi terhadap kinerja perusahaan di masa datang, sehingga

evaluasi untuk menilai kondisi keuangan perusahaan dapat dilakukan dalam

mengambil keputusan investasi (termasuk kredit) yang harus dilakukan pada saat ini.

Rasio-rasio keuangan yang digunakan adalah: Current Ratio, Quick Assets to

Total Assets Ratio, Total Debt to Total Capital Assets Ratio, Debt to Equity Ratio,

Cost of Good Sold to Inventories, Cost of Good Sold to Net Sales, Net Sales to Quick

Assets, Profit Before Taxes to Shareholders’ Equity, Working Capital to Net Sales,

Operating Profit to Profit Before Taxes, Inventories to Working Capital, Return On

Assets.

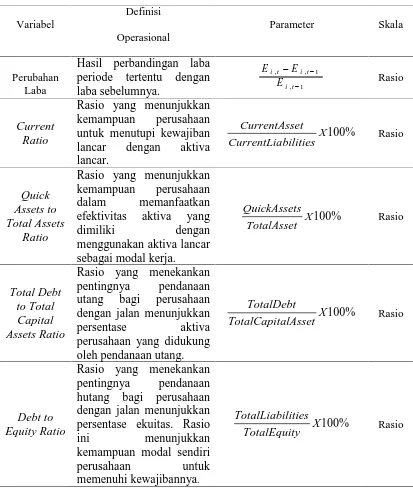

Current Ratio adalah rasio yang menunjukkan kemampuan perusahaan untuk

menutupi kewajiban lancar dengan aktiva lancar. Rasio ini digunakan untuk

mengetahui kesanggupan perusahaan memenuhi kewajiban jangka pendek karena

rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi

oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan

jatuh tempo utang. Current Ratio yang rendah biasanya dianggap menunjukkan

terjadi masalah dalam likuiditas. Sebaliknya Current Ratio yang terlalu tinggi juga

kurang baik, karena menunjukkan banyaknya dana menganggur yang pada akhirnya

dapat mengurangi kemampuan laba perusahaan. Aktiva lancar merupakan sumber

daya atau klaim atas sumber daya yang dapat diubah menjadi kas sepanjang siklus

operasi perusahaan. Current Ratio memiliki hubungan yang positif terhadap

perubahan laba, yakni apabila Current Ratio meningkat maka laba masa yang akan

datang akan meningkat pula (Meriewaty dan Astuti, 2005).

Quick Assets to Total Assets Ratio adalah rasio yang menunjukkan

kemampuan perusahaan dalam memanfaatkan efektivitas aktiva yang dimiliki dengan

menggunakan aktiva lancar sebagai modal kerja. Quick Assets to Total Assets Ratio

memiliki hubungan yang negatif terhadap perubahan laba, yakni apabila Quick Assets

to Total Assets Ratio meningkat maka laba masa yang akan datang mengalami