SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR SEKTOR ANEKA INDUSTRI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

EVA FRANSISKA SITEPU 100522030

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Rasio Keuangan Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dibuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi

Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2015 Yang membuat pernyataan

ii ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR SEKTOR ANEKA INDUSTRI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini adalah untuk mengetahui dan menguji pengaruh current ratio, debt ratio, return on asset, total asset turnover, gross profit margin baik secara parsial maupun simultan terhadap struktur modal pada perusahaan manufaktur yang meliputi sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2012-2014.

Sampel penelitian yang digunakan sebanyak 40 perusahaan sektor industri

dasar dan kimia, dimana metode yang digunakan adalah metode purposive

sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Teknik analisis data menggunakan analisis dan statistik (regresi linear berganda).

Secara parsial, hasil penelitian menunjukkan bahwa current ratio, debt

ratio, return on asset, total asset turnover, gross profit margin tidak berpengaruh signifikan terhadap kinerja perusahaan pada perusahaan sektor aneka industri ,

sedangkan secara parsial debt ratio dan total asset turnover berpengaruh

signifikan terhadap kinerja perusahaan pada perusahaan manufaktur sektor aneka industri . Secara simultan, current ratio, debt ratio, return on asset, total asset turnover, gross profit margin berpengaruh signifikan terhadap kinerja perusahaanpada perusahaan manufaktur sektor aneka industri.

iii ABSTRACT

EFFECT FINANCIAL RATIO TO COMPANY PERFORMANCE

IN MANUFACTURING COMPANIES MISCELLANEOUS INDUSTRY SECTOR LISTED IN INDONESIA STOCK EXCHANGE

This study is to know and test the effect of sales current ratio, debt ratio, return on asset, total asset turnover, gross profit margin either partially or simultaneously in manufacturing companies covering miscellaneous industry sector listed on the Indonesian Stock Exchange during the period of study 2012-2014.

Thirty four manufacture company are used as the sample of this research in manufactured company of miscellaneous industry sector. The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria. Analysis using descriptive and statistical analysis (linear regression).

Partially, the results showed that current ratio, debt ratio, return on asset, gross profit margin are not influential significantly to company performance of the company while the current ratio and total asset turnover influential significantly to capital manufactured company orf miscellaneous industry sector. Simultaneously, the results showed that the variables of current ratio, debt ratio, return on asset, total asset turnover, gross profit margin significantly to company performance of manufacture company of miscellaneous industry sector.

iv KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa sehingga

skripsi ini dapat terselesaikan dengan baik. Skripsi ini berjudul ” Pengaruh Rasio Keuangan Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada

Fakultas Ekonomi Departemen Akuntansi di Universitas Sumatera Utara.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada

berbagai pihak yang telah memberikan bantuan baik langsung maupun tidak

langsung, antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., dan Bapak Drs.

Hotmal Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., dan Ibu Dra. Mutia Ismail, M.M,

Ak.,selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Rina br. Bukit, M.Si, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan

v

5. Bapak Drs. M. Zainul Bahri Torong, M.Si., selaku Dosen Pembaca yang

memberikan koreksi serta petunjuk dan saran sehingga skripsi ini dapat

menjadi lebih baik lagi.

6. Orangtua Penulis S. Sitepu / R. Bangun, kepada Abang saya Thomas Sitepu

dan kakak saya Merry Sitepu yang selalu mendoakan, memberi semangat,

motivasi dan kasih sayang yang begitu besar dalam penulisan skripsi ini.

7. Sahabat-sahabat penulis, yang selalu menemani saat suka maupun duka, tempat

berbagi cerita dan cita-cita. Terimakasih atas kebersamaan dan pertemanan

yang terjalin selama ini. Sukses buat kita semua.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh

karena itu kritik dan saran yang membangun senantiasa sangat dibutuhkan penulis

dari segenap pembaca demi kesempurnaan skripsi ini. Akhirnya, penulis berharap

semoga skripsi ini bermanfaat bagi semua pembaca. TerimaKasih.

Medan, Juli 2015 Penulis

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang Masalah ... Error! Bookmark not defined. 1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... Error! Bookmark not defined. BAB IITINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Teori Keagenan ... 8

2.1.2 Teori Sinyal ... 9

2.1.3 Kinerja Keuangan ... 10

2.1.3.1 Pengerian Kinerja Keuangan ... 10

2.1.3.2 Tujuan Penilaian Kinerja ... 12

2.1.4Tobin’s Q ... 13

2.1.4.1 Pengertian Tobin’s Q ... Error! Bookmark not defined. 2.1.4.2 Keunggulan dan Kelemahan Tobin’s QError! Bookmark not defined. 2.1.4.3 Pengukuran Tobin’s Q ... Error! Bookmark not defined. 2.1.5 Analisis Rasio Keuangan ... Error! Bookmark not defined. 2.1.5.1 Pengertian Rasio KeuanganError! Bookmark not defined. 2.1.5.2 Jenis-jenis Rasio KeuanganError! Bookmark not defined. 2.1.5.3 Pengertian Analisis Rasio Keuangan ... 24

2.1.5.4 Kegunaan Analisis Rasio Keuangan ... 24

2.1.6 Pertumbuhan Laba ... 25

2.1.6.1 Pengertian Laba ... Error! Bookmark not defined. 2.1.6.2 Pengertian Pertumbuhan LabaError! Bookmark not defined. 2.2 Penelitian Terdahulu ... Error! Bookmark not defined. 2.3 Kerangka Konseptual ... 33

2.4 Hubungan Antar Variabel ... Error! Bookmark not defined. 2.4.1 Hubungan Antara Current Ratio dengan Kinerja PerusahaanError! Bookmark n 2.4.2 Hubungan Antara Debt Ratio dengan Kinerja Perusahaan ... 35

vii 2.4.4 Hubungan Antara Total Asset Turnover dengan Kinerja

Perusahaan ... 36

2.4.5 Hubungan Antara Gross Profit Margin dengan Kinerja Perusahaan ... Error! Bookmark not defined. 2.5 Hipotesis Penelitian ... Error! Bookmark not defined. BAB IIIMETODE PENELITIAN ... Error! Bookmark not defined. 3.1 Jenis Penelitian... Error! Bookmark not defined. 3.2 Tempat dan Waktu Penelitian ... Error! Bookmark not defined. 3.3 Batasan Operasional... Error! Bookmark not defined. 3.4 Populasi dan Sampel Penelitian ... 40

3.5 Jenis dan Sumber Data ... 41

3.6 Definisi Operasional dan Pengukuran Variabel ... 42

3.6.1 Variabel Dependen ... Error! Bookmark not defined. 3.6.2 Variabel Independen ... Error! Bookmark not defined. 3.7 Metode Analisis Data ... 47

3.8 Teknik Analisis Data ... Error! Bookmark not defined. 3.8.1 Statistik Deskriptif ... 48

3.8.2 Uji Asumsi Klasik ... 48

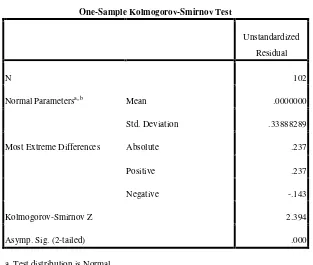

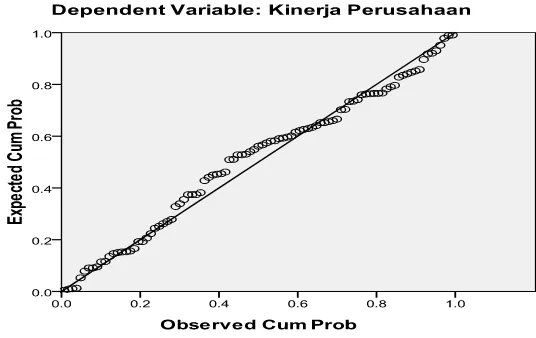

3.8.2.1 Uji Normalitas ... 48

3.8.2.2 Uji Multikolinearitas ... 50

3.8.2.3 Uji Autokorelasi ... 51

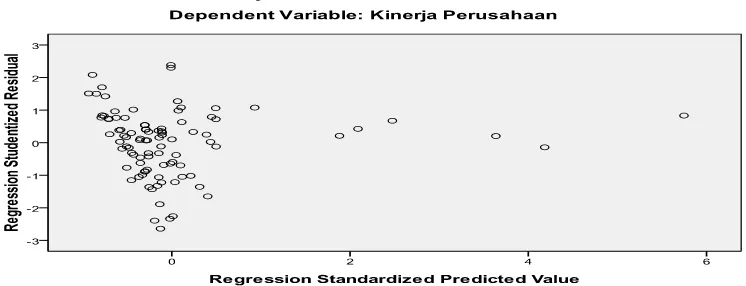

3.8.2.4 Uji Heteroskedastisitas ... 52

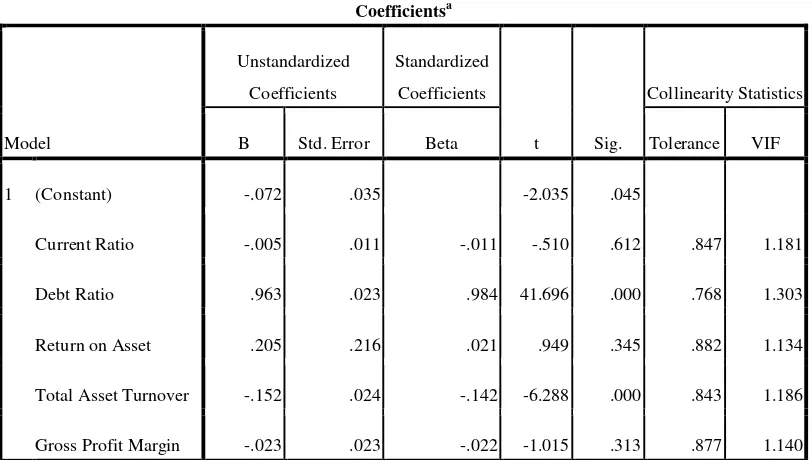

3.8.3 Pengujian Hipotesis ... 53

3.8.3.1Uji Signifikansi Parsial (Uji t) ... 53

3.8.3.2Uji Signifikansi Simultan (Uji F) ... 54

3.8.3.3Uji Koefisien Determinasi ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASANError! Bookmark not defined. 4.1 Deskriptif Data ... Error! Bookmark not defined. 4.2 Hasil Penelitian ... Error! Bookmark not defined. 4.2.1 Analisis Statistik Deskriptif ... Error! Bookmark not defined. 4.2.2 Pengujian Asumsi Klasik ... Error! Bookmark not defined. 4.2.2.1Uji Normalitas ... 60

4.2.2.2Uji Multikolinearitas ... Error! Bookmark not defined. 4.2.2.3Uji Autokorelasi ... Error! Bookmark not defined. 4.2.2.4Uji Heteroskedastisitas ... Error! Bookmark not defined. 4.2.3 Pengujian Hipotesis ... Error! Bookmark not defined. 4.2.3.1Uji Signifikansi Parsial (Uji-t) ... 66

4.2.3.2Uji Signifikansi Simultan (Uji-F) ... 69

4.2.3.3Uji Koefisien Determinasi ... 70

4.2.4 Analisis Regresi ... 72

viii

BAB V KESIMPULAN DAN SARAN ... 80

5.1Kesimpulan ... 80

5.2Keterbatasan ... 81

5.3Saran ... 81

ix DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 30

3.1 Definisi Operasional dan Pengukuran Variabel... 46

3.2 Kriteria Pengambilan Keputusan Metode Durbin-Watson... 52

4.1 Hasil Analisis Statistik Deskriptif …...………... 58

4.2 Uji Normalitas………... 60

4.3 Uji Normalitas setelah Data Menyimpan/Outlier Dihapus ... 62

4.4 Uji Multikolinearitas………... 65

4.5 Uji Autokorelasi………... 66

4.6 Uji Signifikansi Koefisien Regresi Parsial Secara Individu... 68

4.7 Uji Signifikansi Simultan (Uji F)………... 71

4.8 Hasil Koefisien Determinasi………... 72

x DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 34

4.1 Uji Normalitas Histogram... 63

4.2 Uji Normalitas Grafik P-Plot... 63

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan Manufaktur

Sektor Aneka Industri Yang

Terdaftar Di BEI Tahun 2012-2014 85

2 Tabel Perhitungan Current Ratio 87

3 Tabel Perhitungan Debt Ratio 89

4 Tabel Perhitungan Return on Asset 91

5 Tabel Perhitungan Total Asset Turnover 93

6 Tabel Perhitungan Gross Profit Margin 95

7 Tabel Perhitungan Profit Growth 97

8 Tabel Perhitungan Tobin’s Q 99

ii ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR SEKTOR ANEKA INDUSTRI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini adalah untuk mengetahui dan menguji pengaruh current ratio, debt ratio, return on asset, total asset turnover, gross profit margin baik secara parsial maupun simultan terhadap struktur modal pada perusahaan manufaktur yang meliputi sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2012-2014.

Sampel penelitian yang digunakan sebanyak 40 perusahaan sektor industri

dasar dan kimia, dimana metode yang digunakan adalah metode purposive

sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Teknik analisis data menggunakan analisis dan statistik (regresi linear berganda).

Secara parsial, hasil penelitian menunjukkan bahwa current ratio, debt

ratio, return on asset, total asset turnover, gross profit margin tidak berpengaruh signifikan terhadap kinerja perusahaan pada perusahaan sektor aneka industri ,

sedangkan secara parsial debt ratio dan total asset turnover berpengaruh

signifikan terhadap kinerja perusahaan pada perusahaan manufaktur sektor aneka industri . Secara simultan, current ratio, debt ratio, return on asset, total asset turnover, gross profit margin berpengaruh signifikan terhadap kinerja perusahaanpada perusahaan manufaktur sektor aneka industri.

iii ABSTRACT

EFFECT FINANCIAL RATIO TO COMPANY PERFORMANCE

IN MANUFACTURING COMPANIES MISCELLANEOUS INDUSTRY SECTOR LISTED IN INDONESIA STOCK EXCHANGE

This study is to know and test the effect of sales current ratio, debt ratio, return on asset, total asset turnover, gross profit margin either partially or simultaneously in manufacturing companies covering miscellaneous industry sector listed on the Indonesian Stock Exchange during the period of study 2012-2014.

Thirty four manufacture company are used as the sample of this research in manufactured company of miscellaneous industry sector. The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria. Analysis using descriptive and statistical analysis (linear regression).

Partially, the results showed that current ratio, debt ratio, return on asset, gross profit margin are not influential significantly to company performance of the company while the current ratio and total asset turnover influential significantly to capital manufactured company orf miscellaneous industry sector. Simultaneously, the results showed that the variables of current ratio, debt ratio, return on asset, total asset turnover, gross profit margin significantly to company performance of manufacture company of miscellaneous industry sector.

1 BAB I

PENDAHULUAN

1. 1. Latar Belakang Masalah

Bursa Efek Indonesia merupakan salah satu tempat transaksi perdagangan

saham dari berbagai jenis perusahaan yang ada di Indonesia. Ada beberapa jenis

perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu perusahaan pertanian,

pertambangan, industri dasar dan kimia, aneka industri, industri barang konsumi,

property, infrastruktur, keuangan, dan perdagangan jasa investasi. Perusahaan

aneka industri adalah salah satu perusahaan yang ikut berperan dalam pasar

modal. Semua perusahaan dituntut untuk mengelola perusahaan sebaik mungkin

agar mampu bersaing dengan perusahaan lain.

Suatu perusahaan dikatakan baik apabila dapat bertahan dalam kondisi

ekonomi apapun, yang terlihat dari kemampuannya dalam memenuhi

kewajiban-kewajiban dan melaksanakan operasinya dengan stabil serta dapat menjaga

kontinuitas perkembangan usahanya dari waktu ke waktu. Salah satu tujuan

penting pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan

pemiliknya atau pemegang saham, atau perusahaan. Peningkatan nilai

perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan

mencapai laba yang ditargetkan. Melalui laba yang diperoleh tersebut

perusahaan akan mampu memberikan dividen kepada pemegang saham,

meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan

2 Walaupun bukan semata-mata berorientasi pada laba namun dalam

menjalankan usahanya, perusahaan juga harus memperhatikan upaya yang

dapat dilakukan agar posisinya tetap menguntungkan sehingga kelangsungan

perusahaan tetap terjaga. Laba yang besar belum tentu menunjukkan bahwa

perusahaan telah bekerja secara efisien. Laba yang diperoleh perusahaan untuk

tahun yang akan datang tidak dapat dipastikan. Untuk itu, perlu adanya suatu

alat untuk prediksi kinerja perusahaan di masa mendatang khususnya pada

kondisi perekonomian negara yang sedang dilanda krisis ekonomi.

Untuk memperoleh laba perusahaan yang maksimal diperlukan adanya

kinerja perusahaan yang baik. Pertumbuhan laba yang terus-menerus meningkat

dari tahun ke tahun dapat memberikan sinyal yang positif mengenai prospek

perusahaan di masa depan tentang kinerja perusahaan. Angkoso (2006)

menyatakan bahwa pertumbuhan laba perusahaan yang baik mencerminkan

bahwa kinerja dari suatu perusahaan juga baik, maka semakin tinggi

pertumbuhan laba yang dicapai perusahaan mengindikasikan semakin baik

kinerja perusahaan.

Kinerja keuangan perusahaan merupakan salah satu faktor yang

dilihat oleh calon investor untuk menentukan investasi saham. Bagi sebuah

perusahaan, menjaga dan meningkatkan kinerja keuangan adalah suatu

keharusan agar saham tersebut tetap eksis dan tetap diminati oleh investor.

Umumnya investor akan mencari perusahaan yang mempunyai kinerja terbaik

dan menanamkan modalnya pada perusahaan tersebut. Dikatakan perolehan

3 memiliki reputasi baik yang tercermin dalam laporan keuangannya.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang dicapai oleh

perusahaan. Penting bagi pemakai laporan keuangan untuk mengetahui

pertumbuhan laba karena peningkatan laba yang diperoleh perusahaan akan

menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi

calon investor untuk mengambil keputusan apakah akan melakukan investasi di

perusahaan tersebut. Oleh karena itu, analisis laporan keuangan sangat diperlukan

untuk memahami informasi laporan keuangan. Dalam menganalisis dan menilai

kondisi keuangan perusahaan serta prospek kinerja perusahaan, ada beberapa

teknik analisis yang dapat digunakan. Salah satu alternatif untuk mengetahui

apakah informasi keuangan yang dihasilkan dapat bermanfaat untuk memprediksi

kinerja perusahaan di masa yang akan datang adalah analisis keuangan.

Salah satu alat analisis keuangan yang paling sering digunakan adalah rasio

keuangan. Rasio keuangan merupakan perbandingan angka-angka dari

perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Rasio keuangan sering

digunakan untuk mengukur kekuatan atau kelemahan yang dihadapi perusahaan di

bidang keuangan yang pada dasarnya tidak hanya berguna bagi kepentingan intern

perusahaan, melainkan juga bagi pihak eksternal. Untuk mengetahui kinerja

perusahaan, maka hasil perhitungan rasio keuangan harus dibandingkan dengan

4 Penelitian yang menghubungkan rasio dengan fenomena akuntansi tertentu

telah banyak dilakukan. Salah satunya penelitian yang dilakukan oleh Angkoso

(2006), dimana dia menguji pengaruh rasio keuangan (debt ratio dan return on equity) terhadap pertumbuhan laba pada perusahaan industri barang konsumsi periode 2003-2004. Hasil penelitian menunjukkan adanya pengaruh yang

signifikan baik secara simultan maupun parsial antara debt ratio dan return on equity terhadap pertumbuhan laba.

Pada kenyataannya tidak semua rasio mampu memprediksi kemampuan

perusahaan dalam menghasilkan laba. Efendi (2006) menunjukkan bahwa secara

simultan terdapat hubungan antara perubahan laba dengan current ratio (CR),

debt ratio (DR), total assets turnover (TATO), return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM). Secara parsial, hanya return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM) yang berpengaruh secara signifikan terhadap perubahan laba. Ini membuktikan terdapat

perbedaan pendapat penlitian terdahulu.

Rasio-rasio keuangan juga digunakan investor untuk mengetahui nilai

pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen

mengenai penilaian investor terhadap kinerja perusahaan di masa lampau dan

prospeknya dimasa depan. Ada beberapa rasio untuk mengukur nilai pasar

perusahaan, salah satunya Tobin’s Q. Alasan memilih rasio Tobin’q dalam

penelitian ini untuk mengukur nilai perusahaan adalah karena penghitungan rasio

Tobin’s Q lebih rasional mengingat unsur-unsur kewajiban juga dimasukkan

5 bahwa ROA berpengaruh positif terhadap nilai perusahaan (Tobin’s Q) sedangkan

Carningsih (2009) mengindikasikan Return On Assets (ROA) terbukti

berpengaruh negatif terhadap nilai perusahaan (Tobin’s Q). Hal ini menunjukkan

adanya ketidakkonsistenan penelitian-penelitian terdahulu mengenai pengaruh

beberapa rasio keuangan tertentu terhadap perubahan laba dan nilai perusahaan.

Berdasarkan latar belakang yang telah dijelaskan sebelumnya dan adanya

perbedaan pendapat, peneliti tertarik untuk menganalisis rasio keuangan yang

diduga berpengaruh terhadap kinerja perusahaan. Penelitian ini merupakan

penelitian replikasi penelitian terdahulu. Hal ini disebabkan peneliti ingin menguji

generalisasi hasil dari penelitian ini dengan menggunakan periode penelitian dan

sampel yang berbeda. Penelitian ini menggunakan data dari tahun 2012-2014 pada

perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek

Indonesia. Peneliti memilih meneliti perusahaan yang terdaftar di Bursa Efek

Indonesia karena melalui Bursa Efek Indonesia peneliti dapat memperoleh laporan

keuangan dan data manufaktur sektor aneka industri yang diperlukan dalam

penelitian, khususnya yang menjadi objek penelitian secara lengkap. Oleh karena

itu, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Rasio Keuangan terhadap Kinerja Perusahaan pada Perusahan Manufaktur Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia”.

1. 2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka

6

1. Apakah current ratio berpengaruh terhadap kinerja perusahaan pada

perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek

Indonesia?

2. Apakah debt ratio berpengaruh terhadap kinerja perusahaan pada

perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek

Indonesia?

3. Apakah total assets turnover berpengaruh terhadap kinerja perusahaan pada perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa

Efek Indonesia?

4. Apakah return on assets berpengaruh terhadap kinerja perusahaan pada perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek

Indonesia?s

5. Apakah gross profit margin berpengaruh terhadap kinerja perusahaan

pada perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa

Efek Indonesia?

6. Apakah Current Ratio, Debt Ratio, Return on Assets, Total Assets Turnover, dan Gross Profit Margin secara bersama-sama berpengaruh terhadap kinerja perusahaan pada perusahaan manufaktur sektor aneka

7 1. 3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan

(current ratio, debt ratio, total assets turnover, return on assets, dan gross profit margin) berpengaruh terhadap kinerja perusahaan baik secara simultan maupun parsial pada perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa

Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi perusahaan, investor, dan peneliti selanjutnya.

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila

peneliti dimintai pendapat mengenai pengaruh rasio keuangan terhadap

pertumbuhan laba.

2. Bagi emiten (manajemen), penelitian ini diharapkan dapat dijadikan

sebagai bahan masukan dalam mengambil keputusan bisnis yang

berkaitan dengan pengaruh rasio keuangan terhadap pertumbuhan laba di

masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar

pertimbangan dalam membuat keputusan investasi pada perusahaan

emiten yang terdaftar di Bursa Efek Indonesia.

4. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

bahan referensi untuk penelitian selanjutnya pada bidang analisis laporan

8 BAB II

TINJAUAN PUSTAKA

2. 1. Tinjauan Teoritis

2.1.1 Teori Keagenan

Menurut Jensen dan Meckling (1976) ada dua macam bentuk

hubungan keagenan, yaitu antara manajer dengan pemegang saham

(shareholders) dan antara manajer dengan pemberi pinjaman (bandholders). Masalah keagenan (agency problem) sebenarnya muncul ketika adanya kesulitan untuk memastikan bahwa agent bertindak untuk

memaksimumkan kesejahteraan principal. Agency theory (teori keagenan)

membahas hubungan antara principal (pemilik dan pemegang saham)

dengan agent (manajemen).

Pihak manajemen atau pengelola perusahaan tidak akan selalu

bertindak sesuai keinginan pemilik atau pemegang saham. Hal ini

dikarenakan pemilik memiliki motivasi jangka panjang, sedangkan pihak

manajemen memiliki motivasi jangka pendek untuk mendapatkan profit

dengan mengabaikan keuntungan jangka panjang. Untuk mengurangi

kemungkinan tersebut maka ditetapkan biaya monitoring. Hal tersebut

akan membuat pihak manajemen akan lebih maksimal dalam mengelola

perusahaan.

Jensen dan Meckling (1976) menyatakan bahwa hubungan

9 mempekerjakan individu lain (agent) untuk memberikan suatu jasa dan

kemudian mendelegasikan kekuasaan kepada agent untuk membuat

keputusan atas nama principal tersebut. Selain itu mereka juga menyatakan

bahwa ada dua cara dalam tata kelola perusahaan yang dapat digunakan

dalam mengatasi masalah keagenan yakni kepemilikan manajerial dan

kepemilikan institusional. Dengan adanya kepemilikan manajerial yang

tinggi dapat mengurangi adanya konflik keagenan yang akan

meningkatkan kinerja perusahaan.

2.1.2 Teori Sinyal

Menurut Brigham dan Houston (2006:39) “perusahaan dengan

prospek yang menguntungkan akan mencoba menghindari penjualan

saham dan mengusahakan setiap modal baru yang diperlukan dengan

cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur

modal yang normal”. Teori sinyal menjelaskan mengapa perusahaan

mempunyai dorongan untuk memberikan informasi laporan keuangan pada

pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah

karena terdapat asimetri informasi antara perusahaan dan pihak luar karena

perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek

yang akan datang daripada pihak luar (investor, kreditor).

Kurangnya informasi pihak luar mengenai perusahaan

menyebabkan mereka melindungi diri mereka dengan memberikan harga

yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai

10 mengurangi informasi asimetri adalah dengan memberikan sinyal pada

pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya

dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang

akan datang.

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal

ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen

untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau

informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik

daripada perusahaan lain. Laporan keuangan seharusnya memberikan

informasi yang berguna bagi investor dan kreditor untuk membuat

keputusan investasi, kredit dan keputusan sejenis. Laba merupakan bagian

dari laporan keuangan sehingga laba seharusnya juga berguna untuk

keputusan kredit.

2.1.3 Kinerja Keuangan

2.1.3.1 Pengertian Kinerja Keuangan

Informasi akuntansi sangat bermanfaat untuk menilai

pertanggungjawaban kinerja manajer. Karena penilaian kinerja

pada dasarnya merupakan penilaian perilaku manusia dalam

melaksanakan peran yang dimainkannya dalam mencapai tujuan

organisasi atau perusahaan. Kemungkinan yang lain adalah

11 non akuntansi untuk menilai kinerja manajer atau pimpinan

perusahaan.

Menurut Mangkunegara (2000:67) dalam Fianka

(2008), Kinerja ( prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. Kemudian menurut Sulistiyani (2003:223)

dalam Fianka (2008), “Kinerja seseorang merupakan kombinasi

dari kemampuan, usaha dan kesempatan yang dapat dinilai dari

hasil kerjanya”. Sedangkan menurut Hasibuan (2003:34) dalam

Fianka (2008) mengemukakan bahwa “kinerja (prestasi

kerja) adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas tugas yang dibebankan kepadanya yang

didasarkan atas kecakapan, pengalaman dan kesungguhan serta

waktu”.

Menurut Rivai (2004:309) dalam Fianka (2008)

mengemukakan bahwa kinerja adalah merupakan perilaku yang

nyata yang ditampilkan setiap orang sebagai prestasi kerja yang

dihasilkan oleh karyawan sesuai perannya dalam perusahaan.

Menurut Mulyadi (1997:419) dalam Sucipto (2003:1), penilaian

kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan

12 Sedangkan menurut Hastuti (2005) dalam Pranata

(2007:19), kinerja perusahaan adalah hasil banyak keputusan

individual yang dibuat secara terus menerus oleh

manajemen. Oleh karena itu untuk menilai kinerja perusahaan

perlu melibatkan analisis dampak keuangan kumulatif dan

ekonomi dari keputusan dan mempertimbangkannya dengan

menggunakan ukuran komparatif. Kinerja keuangan merupakan

salah satu faktor yang menunjukkan efektifitas dan efisien suatu

organisasi dalam rangka mencapai tujuannya.

Efektifitas apabila manajemen memiliki kemampuan

untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk

mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi

diartikan sebagai ratio (perbandingan) antara masukan dan

keluaran yaitu dengan masukan tertentu memperoleh keluaran

yang optimal. Sehingga dari beberapa pengertian di atas dapat

disimpulkan, kinerja keuangan adalah penentuan ukuran-ukuran

tertentu yang dapat mengukur keberhasilan suatu perusahaan

dalam menghasilkan laba.

2.1.3.2 Tujuan Penilaian Kinerja

Setiap kebijakan dan aturan yang ditetapkan oleh sebuah

perusahaan terhadap manajemennya tentu memiliki tujuan yang

bermanfaat bagi manajemen itu sendiri. Begitu pula penilaian

13 oleh perusahaan. Penilaian kinerja diperlukan oleh manajemen

untuk mengetahui bagaimana kualitas manajemen organisasi

maupun manajemen keuangan perusahaan tersebut. Menurut

Mulyadi dalam Sucipto (2003:2), penilaian kinerja bertujuan

“untuk memotivasi karyawan dalam mencapai sasaran organisasi

dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Standar perilaku dapat berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam anggaran.

Penilaian kinerja dilakukan untuk menekan perilaku yang

tidak semestinya dan untuk merangsang dan menegakkan perilaku

yang semestinya diinginkan melalui umpan balik hasil kinerja dan

waktu serta penghargaan.

2.1.4 Tobin’s Q

2.1.4.1 Pengertian Tobin’s Q

Tobin’s Q atau biasa juga disebut Q ratio atau Q Teori diperkenalkan pertama kali oleh James Tobin pada tahun 1969.

James Tobin adalah ekonom Amerika yang berhasil meraih nobel

di bidang ekonomi dengan mengajukan hipotesis bahwa nilai

pasar suatu perusahaan seharusnya sama dengan biaya

penggantian aktiva perusahaan tersebut sehingga menciptakan

14 Tobin’s Q menawarkan penjelasan nilai dari suatu

perusahaan. Tobin’s Q model mendefinisikan nilai perusahaan

sebagai nilai kombinasi antara aktiva berwujud dan aktiva tak

berwujud. Nilai Tobin’s Q perusahaan yang rendah (antara 0 dan

1) mengindikasikan bahwa biaya ganti aktiva perusahaan lebih

besar daripada nilai pasar perusahaan tersebut. Hal ini

mengindikasikan bahwa pasar menilai kurang perusahaan

tersebut. Sedangkan jika nilai Tobin’s Q suatu perusahaan tinggi

(lebih dari 1), maka nilai perusahaan lebih besar daripada nilai

aktiva perusahaan yang tercatat. Hal ini mengindikasikan bahwa

terdapat beberapa aktiva perusahaan yang tidak terukur atau

tercatat.

2.1.4.2 Keunggulan dan Kelemahan Tobin’s Q

Menurut Smithers dan Wright (2007) keunggulan Tobin’s

Q adalah:

a. Tobin’s Q mencerminkan aset perusahaan secara keseluruhan,

b. Tobin’s Q mencerminkan sentimen pasar, misalnya analisis dilihat dari prospek perusahaan atau spekulasi, c. Tobin’s Q mencerminkan modal intelektual perusahaan,

d. Tobin’s Q dapat mengatasi masalah dalam

memperkirakan tingkat keuntungan atau biaya marjinal.

Menurut Smithers dan Wright (2007) kelemahan Tobin’s

Q adalah dapat menyesatkan dalam pengukuran kekuatan pasar

15 untuk iklan dan penelitian serta pengembangan aset tidak

berwujud.

Tobin’s Q didasarkan pada pandangan bahwa nilai pasar

modal merupakan nilai keseluruhan modal terpasang dan insentif

yang diinvestasikan. Penelitian terbaru tentang kesalahan

pengukuran menunjukkan bahwa ukuran q mungkin tidak dihitung

dengan benar jika ada “gelembung” pada penilaian pasar modal

yang terus menerus dari waktu ke waktu dan yang berhubungan

dengan nilai fundamental (Fiakas,2005). Walaupun Tobin’s Q

biasanya berkolerasi dengan investasi dalam studi empiris, peneliti

menemukan bahwa hubungan ini kadang-kadang lemah dan sering

didominasi oleh pengaruh langsung aliran kas terhadap investasi.

Tobin’s Q atau Q ratio merupakan suatu model yang

berguna dalam pembuatan keputusan investasi. Menurut

Ricardo dalam Juniarti (2009 : 24), Tobin’s Q meringkas

informasi yang akan datang yang relevan dengan keputusan

investasi perusahaan. Perusahaan meningkatkan modal saham

jika Q tinggi karena jika nilai Tobin’s Q di atas satu maka

perusahaan akan menghasilkan rate of return yang lebih tinggi dibandingkan dengan yang dikeluarkan oleh biaya aktiva.

2.1.4.3 Pengukuran Tobin’s Q

Nilai Tobin’s Q atau Q ratio pada umumnya dapat

16 diukur dengan nilai pasar dari saham yang beredar dan utang)

dengan biaya penggantian aktiva. Pengukuran kinerja dengan

menggunakan Tobin’s Q tidak hanya memberikan gambaran pada

aspek fundamental saja, tetapi juga sejauh mana pasar menilai

perusahaan dari berbagai aspek yang dilihat oleh pihak luar

termasuk investor.

Tobin’s Q mewakili sejumlah variabel yang penting

dalam pengukuran kinerja, antara lain aktiva tercatat

perusahaan, kecenderungan pasar yang memadai seperti

pandangan – pandangan analis mengenai prospek perusahaan,

dan variabel modal intelektual atau intangible asset.

Secara khusus, Tobin’s atau Q ratio sering digunakan

sebagai alat pengukur nilai intangible asset atau modal

intelektual suatu perusahaan seperti kekuatan monopoli, sistem

manajerial dan peluang pertumbuhan. Karena adanya modal

intelektual inilah suatu perusahaan sering dinilai lebih oleh pasar.

Rupert dalam Juniarti (2009 : 23) mengungkapkan bahwa hal

tersebut tercermin dari banyaknya perusahaan yang memiliki

aktiva berwujud yang tidak signifikan dalam laporan keuangan

namun penghargaan pasar terhadap perusahaan – perusahaan

tersebut sangat tinggi. Atas dasar itulah sehingga Tobin’s Q

17 2.1.5. Analisis Rasio Keuangan

2.1.5.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang

paling sering digunakan. Rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan

dengan cara membagi satu angka dengan angka lainnya (Kasmir,

2009). Selain itu, Rasio keuangan juga menghubungkan berbagai

perkiraan yang terdapat pada laporan keuangan sehingga kondisi

keuangan dan hasil operasi suatu perusahaan dapat

diinterpretasikan. Menurut Simamora (2000 : 822) “rasio

merupakan pedoman yang berfaedah dalam mengevaluasi posisi

dan operasi keuangan perusahaan dan mengadakan perbandingan

dengan hasil-hasil dari tahun-tahun sebelumnya atau

perusahaaan-perusahaan lain”.

Rasio keuangan dapat digunakan untuk mengetahui

apakah telah terjadi penyimpangan dalam melaksanakan aktivitas

operasional perusahaan. Menurut Wild, et al (2005 : 36) “Rasio merupakan alat untuk meyediakan pandangan terhadap kondisi

yang mendasari. Rasio merupakan salah satu titik awal, bukan

titik akhir. Rasio yang diinterpretasikan dengan tepat

mengindikasikan area yang memerlukan investigasi lebih lanjut”.

18 terdapat penyimpangan-penyimpangan dengan cara

membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

Ada beberapa hal yang harus diperhatikan dalam

menggunakan rasio keuangan sebagai alat analisis. Hal-hal

tersebut akan membantu dalam menginterpretasikan hasil

perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang

lebih tepat. Syamsuddin (2000) mengemukakan beberapa hal

yang harus diperhatikan dalam menggunakan rasio keuangan

sebagai alat analisis, yaitu :

a. Sebuah rasio saja tidak dapat digunakan untuk menilai

keseluruhan operasi yang telah dilaksanakan. Untuk menilai

keadaan perusahaan secara keseluruhan sejumlah rasio

haruslah dinilai secara bersama-sama. Kalau sekiranya hanya

satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja

sudah cukup digunakan.

b. Pembandingan yang dilakukan haruslah dari perusahaan yang

sejenis dan pada saat yang sama.

c. Sebaiknya perhitungan rasio finansial didasarkan pada data

laporan keuangan yang telah diperiksa (diaudit). Laporan

keuangan yang belum diaudit masih diragukan kebenarannya,

sehingga rasio-rasio yang dihitung juga kurang akurat.

d. Adalah sangat penting untuk diperhatikan bahwa pelaporan

19 2.1.5.2 Jenis-Jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa

digunakan dalam melakukan analisis keuangan. Secara umum

rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis

kelompok rasio keuangan antara lain:

a. Rasio Likuiditas

Rasio likuiditas biasa digunakan dalam melakukan

analisis kredit karena likuiditas berkaitan dengan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak

– pihak yang berkepentingan dalam menilai tingkat likuiditas

perusahaan adalah kreditor-kreditor jangka pendek seperti

pemasok dan bankir. Rasio likuiditas menurut Horne (2005)

adalah rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis.

Masing-masing rasio likuiditas mencerminkan perspektif yang

berbeda dalam mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya. Rasio likuiditas tersebut

20 Rumus tersebut menunjukkan hubungan antara aktiva

lancar dengan kewajiban lancar. Semakin besar aktiva lancar,

maka semakin besar rasio lancarnya. Apabila dinyatakan bahwa

rasio lancar suatu perusahaan adalah sebesar 2, artinya setiap satu

Rupiah kewajiban lancar akan dijamin oleh dua aktiva lancar.

Rasio lancar yang tinggi belum tentu menunjukkan bahwa

kemampuan perusahaan untuk membayar kewajiban lancarnya

juga tinggi. Dalam menganalisis rasio lancar perlu diperhatikan

apakah yang menyebabkan rasio lancar tersebut tinggi.

Jika yang menyebabkan rasio lancar tersebut tinggi adalah

piutang atau persediaan, maka untuk memenuhi kewajiban

lancarnya perusahaan harus terlebih dahulu melakukan penagihan

atas piutang atau menjual persediaan agar diperoleh kas untuk

membayar kewajiban lancar tersebut. Kreditor harus menanggung

risiko bahwa kemungkinan perusahaan tidak dapat membayar

kewajiban lancarnya karena perusahaan tidak mampu menagih

piutangnya atau tidak dapat menjual persediaannya.

b. Rasio Solvabilitas

Perusahaan memiliki berbagai kebutuhan dalam

menjalankan operasinya, terutama yang berkaitan dengan dana

agar perusahaan dapat berjalan sebagaimana mestinya. Dalam

praktiknya untuk menutupi kekurangan akan kebutuhan dana,

21 digunakan. Pemilihan sumber dana ini tergantung dari tujuan,

syarat-syarat, keuntungan dan kemampuan perusahaan.

Sumber-sumber dana secara garis besar dapat diperoleh dari modal sendiri

dan pinjaman (bank atau lembaga keuangan lainnya). Perusahaan

dapat memilih salah satu sumber tersebut atau kombinasi dari

keduanya. Setiap sumber dana memiliki kelebihan dan

kekurangannya masing-masing.

Mengingat penggunaan salah satu dari dana tersebut

memiliki kelebihan dan kekurangan, perlu disiasati agar dapat

saling menunjang. Dengan kata lain, penggunaan dana yang

bersumber dari pinjaman harus dibatasi. Kombinasi dari

penggunaan dana dikenal dengan nama rasio solvabilitas atau

rasio leverage. Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai oleh utang (Kasmir, 2009), artinya berapa

besar beban utang yang ditanggung perusahaan dibandingkan

dengan aktivanya. Rasio solvabilitas yang menjadi fokus

penelitian ini adalah debt ratio (DR).

Debt Ratio adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi

pinjaman (Darsono,2005). Nilai DR yang tinggi menunjukkan

bahwa struktur modal lebih banyak memanfaatkan utang

22 solvabilitas perusahaan semakin rendah sehingga kemampuan

perusahaan untuk membayar utangnya rendah.

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya. Rasio aktivitas juga digunakan untuk menilai

kemampuan perusahaan dalam melaksanakan aktivitas

sehari-hari. Dari hasil pengukuran dengan rasio aktivitas akan terlihat

apakah perusahaan lebih efisien dan efektif dalam mengelola

asset yang dimilikinya atau mungkin justru sebaliknya. Rasio

aktivitas yang menjadi fokus penelitian ini adalah total assets turn over.

Rasio perputaran total aktiva (total assets turn over

ratio) digunakan untuk mengukur perputaran dari seluruh aktiva perusahaan . Rasio ini juga dapat dipergunakan untuk mengukur

seberapa efisien aktiva tersebut telah dimanfaatkan untuk

memperoleh penghasilan sehingga rasio ini dapat digunakan

untuk memprediksi laba yang akan datang dan dapat digunakan

untuk memprediksi laba karena total aktiva dan penjualan

merupakan komponen dalam menghasilkan laba. Pengaruh rasio

total assets turnover terhadap perubahan laba bersih perusahaan

adalah semakin cepat tingkat perputaran aktivanya maka laba

23 yang berpengaruh terhadap pendapatan. Rasio yang rendah

menunjukkan bahwa perusahaan tidak beroperasi pada volume

yang memadai bagi kapasitas investasinya.

d. Rasio Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan

dan keputusan yang dilakukan perusahaan. Rasio profitabilitas

menurut Horne (2005) adalah rasio yang menghubungkan laba

dari penjualan dan investasi. Dari rasio ini dapat diketahui

bagaimana tingkat profitabiltas perusahaan. Setiap perusahaan

menginginkan tingkat profitabilitas yang tinggi. Untuk dapat

melangsungkan hidupnya, perusahaan harus berada dalam

keadaan yang menguntungkan (profitable).

Apabila perusahaan dalam kondisi yang tidak

menguntungkan, maka akan sulit bagi perusahaan untuk

memperoleh pinjaman dari kreditor maupun investasi dari luar.

Rasio profitabilitas merupakan sekelompok rasio yang

menunjukkan kombinasi efek dari likuiditas, manajemen aktiva,

dan utang pada hasil-hasil operasi ( Brigham, 2009). Rasio

profitabilitas yang digunakan dalam penelitian ini adalah gross profit margin. Gross profit margin (GPM) dapat digunakan untuk mengetahui keuntungan kotor dari setiap barang yang dijual

perusahaan. Gross profit margin menurut Horne (2005)

24 dengan penjualan, setelah kita mengurangi biaya untuk

memproduksi barang yang dijual”.

2.1.5.3 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan bagian dari analisis

keuangan. Analisis rasio keuangan adalah analisis yang dilakukan

dengan menghubungkan berbagai perkiraan yang terdapat pada

laporan keuangan dalam bentuk rasio keuangan. Menurut Wild, et

al (2005 : 36) “analisis rasio (ratio analysis) dapat

mengungkapkan hubungan penting dan menjadi dasar

perbandingan dalam menemukan kondisi dan tren yang sulit

untuk dideteksi dengan mempelajari masing-masing komponen

yang membentuk rasio”.

2.1.5.4 Kegunaan Analisis Rasio Keuangan

Rasio keuangan dapat digunakan untuk mengevaluasi

kondisi keuangan perusahaan dan kinerjanya. Dengan

membandingkan rasio keuangan perusahaan dari tahun ke tahun

dapat dipelajari komposisi perubahan dan dapat ditentukan

apakah terdapat kenaikan atau penurunan kondisi dan kinerja

perusahaan selama waktu tersebut. Selain itu, dengan

membandingkan rasio keuangan terhadap perusahaan lainnya

yang sejenis atau terhadap rata-rata industri dapat membantu

25 Analisis rasio keuangan pada umumnya digunakan oleh tiga

kelompok utama pemakai laporan keuangan yaitu manajer

perusahaan, analis kredit, dan analis saham. Kegunaan rasio

keuangan bagi ketiga kelompok utama tersebut menurut Brigham

dan Houston (2006 : 119) adalah sebagai berikut:

1. Manajer, yang menerapkan rasio untuk membantu

menganalisis, mengendalikan, dan kemudian meningkatkan

operasi perusahaan,

2. Analis kredit, termasuk petugas pinjaman bank dan analis

peringkat obligasi, yang menganalisis rasio-rasio untuk

membantu memutuskan kemampuan perusahaan untuk

membayar utang-utangnya, dan

3. Analis saham, yang tertarik pada efisiensi, risiko, dan prospek

pertumbuhan perusahaan.

2.1.6. Petumbuhan Laba 2.1.6.1 Pengertian laba

Tujuan utama perusahaan adalah memaksimalkan laba.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Menurut Harahap (2005:263) laba merupakan angka yang penting dalam

laporan keuangan karena berbagai alasan antara lain: laba

merupakan dasar dalam perhitungan pajak, pedoman dalam

26 dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang, dasar dalam

perhitungan dan penilaian efisiensi dalam menjalankan

perusahaan, serta sebagai dasar dalam penilaian prestasi atau

kinerja perusahaan.

2.1.6.2 Pengertian Pertumbuhan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang

maksimal. Laba yang diperoleh perusahaan akan berpengaruh

terhadap kelangsungan hidup perusahaan tersebut. Perusahaan

pasti menginginkan adanya peningkatan laba yang diperoleh

dalam setiap tahunnya. Peningkatan dan penurunan laba dapat

dilihat dari pertumbuhan laba. Pertumbuhan laba adalah

peningkatan dan penurunan laba yang diperoleh perusahaan

dibandingkan dengan tahun sebelumnya.

Pertumbuhan laba dapat digunakan untuk menilai

bagaimana kinerja suatu perusahaan. Menurut Stice, et al (2004 : 225-226) ”Riset mendukung pernyataan FASB bahwa indikator

terbaik atas kinerja adalah laba. Jadi memahami laba, apa yang

diukur oleh laba dan komponen-komponennya adalah penting

untuk dapat memahami dan menginterpretasikan keadaan

keuangan suatu perusahaan”. Menurut Ikatan Akuntansi Indonesai

(2007) “penghasilan bersih (laba) seringkali digunakan sebagai

27

imbalan investasi (return on investment) atau penghasilan per

saham (earnig per share)”.

Pada umumnya kinerja manajer perusahaan diukur dan

dievaluasi berdasarkan laba yang diperoleh. Oleh karena itu,

banyak manajer yang melakukan manajemen laba agar kinerja

mereka terlihat baik. Tindakan manajemen tersebut dapat

merugikan pemegang saham. Pemegang saham mengharapkan

kinerja perusahaan mengalami peningkatan yang ditandai dengan

peningkaatan laba karena peningkatan laba akan meningkatkan

pengembalian kepada pemegang saham. Dengan demikian,

mengetahui pertumbuhan laba yang diperoleh perusahaan sangat

penting bagi pemakai laporan keuangan karena dengan

mengetahui pertumbuhan laba, mereka dapat menentukan apakah

terdapat peningkatan atau penurunan kinerja keuangan suatu

perusahaan.

Pertumbuhan laba dipengaruhi oleh perubahan

komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang

disebabkan oleh perubahan komponen laporan keuangan misalnya

perubahan penjualan, perubahan harga pokok penjualan,

perubahan beban operasi, perubahan beban bunga, perubahan

pajak penghasilan, adanya perubahan pada pos-pos luar biasa, dan

lain-lain. Perubahan laba dapat juga disebabkan oleh faktor-faktor

28

kebebasan manajerial (manajerial discreation) yang

memungkinkan manajer memilih metode akuntansi dan membuat

estimasi yang dapat meningkatkan laba.

2.2. Tinjauan Penelitian Terdahulu

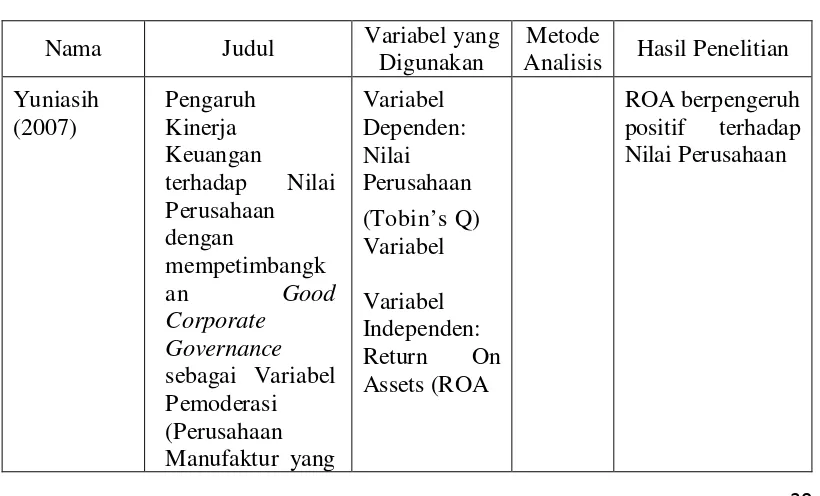

Yuniasih dan Wirakusuma (2007) mengindikasikan bahwa ROA

berpengaruh positif terhadap nilai perusahaan (Tobin’s Q) sedangkan Carningsih

(2009) mengindikasikan Return On Assets (ROA) terbukti berpengaruh negatif terhadap nilai perusahaan (Tobin’s Q). Tobin’s Q merupakan suatu rasio yang

menawarkan penjelasan nilai dari suatu perusahaan di pasar dimana nilai pasar

suatu perusahaan seharusnya sama dengan biaya ganti aktivanya. Jika nilai

Tobin’s Q perusahaan lebih dari satu, berarti nilai pasar perusahaan tersebut

lebih besar daripada aktiva perusahaan yang tercatat. Oleh karena itu, pasar akan

menilai baik perusahaan yang memiliki nilai Tobin’s Q yang tinggi. Sebaliknya,

jika nilai Tobin’s Q kurang dari satu mengindikasikan bahwa biaya ganti

aktiva lebih besar daripada nilai pasar perusahaan sehingga pasar akan menilai

kurang perusahaan tersebut.

Meilina Sari (2009) melakukan penelitian mengenai pengaruh rasio

keuangan terhadap perubahan laba pada perusahaan manufaktur sektor

industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Variabel

indpenden yang digunakan adalah Current Ratio, Debt Ratio, Total Asset Turnover, Return on Asset, Return on Equity, dan Gross Profit Margin. Sedangkan variabel dependen yang digunakan adalah perubahan laba.

29 sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia.

Hasil penelitian ini menemukan bahwa secara simultan terdapat adanya

pengaruh antara current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin terhadap perubahan laba. Namun secara parsial, penelitian ini menunjukkan hanya variabel debt ratio yang memiliki pengaruh terhadap perubahan laba. Variabel lainnya tidak berpengaruh

terhadap perubahan laba.

Penelitian tahun berikutnya dilakukan Haryanti (2007) yaitu untuk

memperoleh bukti empiris mengenai manfaat rasio keuangan (total assets to debt ratio, total assets turnover, net profit margin, dan return on investment) dalam memprediksi pertumbuhan laba pada KPRI di Kota Semarang tahun 2006. Hasil

penelitian menunjukkan secara simultan total assets to debt ratio, total asset turnover, net profit margin, dan return on investment berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan secara parsial hanya variabel total asset turnover, net profit margin dan return on investment yang berpengaruh secara signifikan terhadap pertumbuhan laba dan variabel yang paling baik dalam

memprediksi pertumbuhan laba adalah ROI.

Angkoso (2006) menguji pengaruh rasio keuangan terhadap pertumbuhan

laba pada perusahaan industri barang konsumsi periode 2003-2004. Rasio

keuangan yang digunakan adalah debt ratio dan retun on equity. Hasil penelitian menunjukkan adanya pengaruh yang signifikan baik secara simultan maupun

30 Efendi (2006) melakukan penelitian untuk menganalisis pengaruh rasio

keuangan terhadap perubahan laba pada perusahaan otomotif dan industri terkait

yang terdaftar di Bursa Efek Jakarta. Variabel independen yang digunakan dalam

penelitian ini adalah rasio keuangan yang terdiri dari current ratio (CR), debt ratio (DR), total assets turnover (TATO), return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM). Variabel dependen dalam penelitian ini adalah perubahan laba dan laba yang digunakan adalah laba bersih.

Penelitian tersebut dilakukan terhadap 18 perusahaan yang terdaftar di BEJ

dengan menggunakan model analisis regresi linear berganda. Hasil penelitian

menunjukkan secara simultan rasio keuangan berpengaruh terhadap perubahan

laba sedangkan secara parsial, hanya ROA, ROE, dan GPM yang berpengaruh

terhadap perubahan laba, sedangkan variabel lainnya yaitu CR, DR, TATO tidak

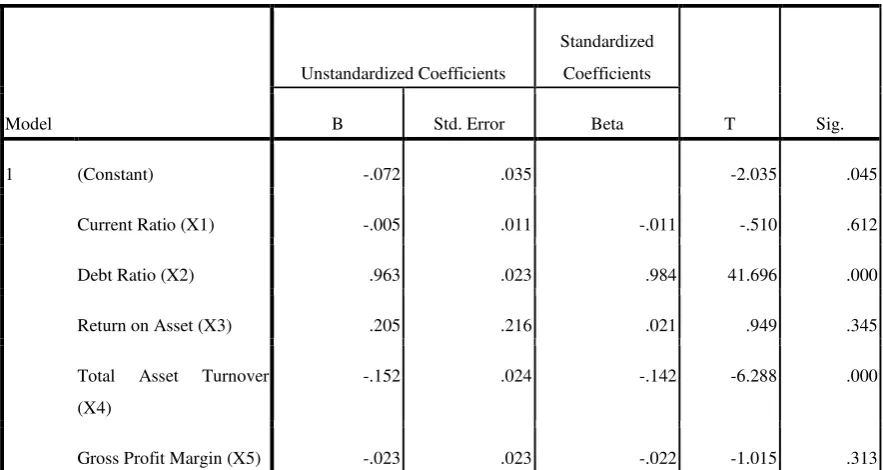

[image:44.595.104.514.517.765.2]berpengaruh signifikan terhadap perubahan laba.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

Digunakan

Metode

Analisis Hasil Penelitian Yuniasih

(2007)

Pengaruh Kinerja Keuangan

terhadap Nilai

Perusahaan dengan

mempetimbangk

an Good

Corporate Governance sebagai Variabel Pemoderasi (Perusahaan Manufaktur yang

Variabel Dependen: Nilai Perusahaan (Tobin’s Q) Variabel Variabel Independen:

Return On

Assets (ROA

31 terdaftar di BEI

periode 2005-2006)

Carningsih (2009)

Pengaruh Good

Corporate Governance terhadap

Hubungan antara Kinerja Keuangan

dengan Nilai

Perusahaan Pada

Perusahaan

Perbankan yang

terdaftar di BEI periode 2007-2008

Variabel Dependen: Nilai Perusahaan diukur dengan Tobin’s Q

Variabel Independen:

ROA dan

ROE

Menunjukkan bahwaROA terbukti berpengaruh negatif terhadap Nilai Perusahaan Meilina Sari (2009) Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Manufaktur Sektor Industri Barang Konsumen yang

Terdaftar di

Bursa Efek Indonesia Variabel Dependen: Perubahan Laba. Variabel Independen: Current Ratio, Debt Ratio, Total Asset Turnover, Return on Asset, Return on Equity, Gross Profit Margin Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara current ratio, debt ratio, total assets turnover,

return on equity,

32 laba. Variabel lainnya tidak berpengaruh terhadap perubahan laba. Haryanti (2007) Evaluasi Manfaat Rasio Keuangan Memprediksi Pertumbuhan Laba Pada KPRI di Kota Semarang

Variabel independen dalam

penelitian ini

adalah Total

Assets to Debt Ratio, Total Assets Turnover, Net Profit Margin,dan Rate of Return On Investment /ROI; sedangkan variabel dependennya adalah pertumbuhan laba menunjukkan secara simultan seluruh variabel independen berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan secara parsial hanya variabel Total Asset Turnover, Net Profit Margin dan ROI berpengaruh secara signifikan terhadap

pertumbuhan laba dan variabel yang paling baik dalam memprediksi pertumbuhan laba adalah ROI

Angkoso (2006)

Ratio dan Return on Equity terhadap Pertumbuhan Laba Pada Perusahaan Industri Barang Konsumsi independen dalam penelitian ini

adalah Debt

Ratio dan Return On Equity; sedangkan variabel dependennya adalah per-Hasil penelitian menunjukkan secara simultan dan parsial debt ratio dan retun on equity

berpengaruh

secara signifikan terhadap

33 tumbuhan laba Efendi (2006) Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Otomotif dan Industri Terkait Yang Terdaftar di Bursa Efek Jakarta

current ratio

(CR), debt

ratio (DR), total assets turnover

(TATO),

return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM) Analisis Regresi Linear Bergan da Secara simultan rasio keuangan berpengaruh terhadap perubahan laba, sedangkan secara parsial hanya ROA, ROE, dan GPM yang berpengaruh

signifikan terhadap perubahan laba

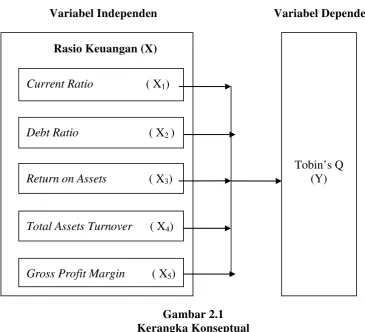

2.3 Kerangka Konseptual

Variabel dependen dalam penelitian ini adalah kinerja perusahaan. Dalam

penelitian ini yang menjadi variabel independen adalah rasio keuangan yang

terdiri dari current ratio (CR), debt ratio (DR), total assets turnover (TATO), return on assets (ROA), dan gross profit margin (GPM). Semakin tinggi CR maka perusahaan semakin likuid dan akan semakin mudah memperoleh pendanaan dari

kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga

laba juga dapat meningkat. Semakin tinggi DR, maka semakin banyak aktiva

perusahaan yang didanai oleh utang sehingga semakin beban bunga yang harus

dibayar dan laba perusahaan akan menurun. Semakin tinggi TATO, maka semakin

efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan

dan laba perusahaan juga dapat meningkat. Semakin tinggi ROA, semakin tinggi

laba yang diperoleh perusahaan dari aktiva yang dimilikinya dan akan

34 efektif dan efisien perusahaan dalam melaksanakan aktivitas operasionalnya

sehingga dapat mempengaruhi laba bersih yang akan diperoleh perusahaan.

Dengan demikian, secara simultan rasio keuangan berpengaruh terhadap

perubahan laba dan secara parsial, current ratio (CR), debt ratio (DR), total assets turnover (TATO), return on assets (ROA), dan gross profit margin (GPM) berpengaruh terhadap perubahan laba.

Berdasarkan latar belakang masalah, tunjuan teoritis, dan tinjauan

penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada

gambar 2.1

[image:48.595.118.484.360.692.2]Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual Rasio Keuangan (X)

Current Ratio ( X1)

Debt Ratio ( X2 )

Return on Assets ( X3)

Total Assets Turnover ( X4)

Gross Profit Margin ( X5)

35 2.4 Hubungan Antar Variabel

2.4.1 Hubungan Current Ratio dengan Kinerja Perusahaan

Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek

karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka

pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam

periode yang sama dengan jatuh tempo. Current ratio yang rendah akan

memberikan image yang kurang baik. Rendahnya current ratio yang

dimiliki perusahaan mencerminkan adanya masalah dalam likuiditas. Akan

tetapi current ratio yang terlalu tinggi juga kurang baik karena

menunjukkan banyaknya dana menganggur yang pada akhirnya dapat

mempengaruhi kemampuan perusahaan dalam memperoleh laba.

Berdasarkan paparan di atas, rasio lancar dapat dikatakan sebagai

bentuk mengukur tingkat keamanan (margin of safety). Jika perusahaan

mampu memenuhi kewajiban jangka pendeknya, maka kinerja perusahaan

tersebut baik sehingga Current Ratio berpengaruh positif terhadap kinerja

perusahaan.

2.4.2 Hubungan Debt Ratio dengan Kinerja Perusahaan

Debt ratio digunakan untuk menilai utang dengan aktiva. Rasio ini

digunakan untuk mengetahui jumlah dana yang disediakan peminjam

(kreditor) dengan pemilik perusahaan. Makin besar hutang perusahaan

untuk mendanai asset, makin besar pula financial leverage yaitu

36 laba yang diperoleh perusahaan. Semakin tinggi DR menunjukkan

semakin besar kepercayaan dari pihak luar, hal ini sangat memungkinkan

meningkatkan kinerja keuangan perusahaan, karena dengan modal yang

besar maka kesempatan untuk meraih tingkat keuntungan juga besar.

2.4.3 Hubungan Return On Asset dengan Kinerja Perusahaan

ROA merupakan rasio keuangan untuk mengukur dalam

memperoleh keuntungan (laba) secara keseluruhan. ROA yang tinggi

menunjukkan efisiensi manajemen asset, yang berarti efisiensi manajemen

dapat menciptakan laba perusahaan. Tinggi rendahnya ROA juga akan

mempengaruhi perubahan laba. ROA yang tinggi berarti rasio rentabilitas

juga tinggi, dengan tingginya rentabilitas berarti perusahaan sukses dalam

menghasilkan laba, dengan pencapaian laba yang tinggi itulah investor

dapat mengharapkan keuntungan yang berasal dari deviden. Dan

sebaliknya, ROA yang rendah berarti rentabilitas perusahaan juga rendah,

dengan rendahnya rentabilitas berarti perusahaan kurang sukses dalam

menghasilkan laba yang berarti perubahan laba mengalami penurunan.

Semakin tinggi ROA, memberikan gambaran semakin baik kinerja

perusahaan tersebut.

2.4.4 Hubungan Total Asset Turnover dengan Kinerja Perusahaan

TATO merupakan perbandingan antar penjualan bersih (Net sales)

terhadap total asset. Rasio ini mengukur seberapa baik efisiensi seluruh

aktiva perusahaan yang digunakan untuk menunjang kegiatan penjualan

37 Apabila rasio ini cenderung meningkat, maka kondisi ini memberikan

gambaran bahwa perusahaan semakin efisien dalam menggunakan

aktivanya untuk meningkatkan penjualannya sehingga berpengaruh

terhadap laba yang diperoleh. Dengan demikian kinerja perusahaan

semakin baik sehingga Total Assets Turnover berpengaruh positif terhadap

kinerja perusahaan dan para investor tertarik untuk menanamkan modalnya

sehingga dapat meningkatkan laba perusahaan.

2.4.5 Hubungan Gross Profit Margin dengan Kinerja Perusahaan

Gross profit margin merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan memperoleh laba bruto dari setiap

rupiah penjualan. Semakin tinggi gross profit margin maka perubahan laba

yang diperoleh perusahaan semakin tinggi. Hal ini dikarenakan gross

profit margin yang tinggi menunjukkan perusahaan dapat menjual

produknya diatas harga pokok penjualannya sehingga perusahaan tidak

mengalami rugi (kinerja perusahaan semakin baik).

2.5 Hipotesis Penelitian

Hipotesis dari penelitian dilakukan berdasarkan permasalahan dan tujuan

yang ingin dicapai. Hipotesis adalah posisi yang dirumuskan dengan maksud

untuk diuji secara empiris (Erlina dan Mulyani, 2008:4). Hipotesis dari penelitian

ini adalah :

H1 : Current Ratio berpengaruh terhadap kinerja perusahaan pada perusahaan

38

H2 : Debt Ratio berpengaruh terhadap kinerja perusahaan pada perusahaan

manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia.

H3 : Return on Assets berpengaruh terhadap kinerja perusahaan pada perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia.

H4 : Total Assets Turnover berpengaruh terhadap kinerja perusahaan pada

perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia.

H5 : Gross Profit Margin berpengaruh terhadap kinerja perusahaan pada

perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia.

39 BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian merupakan kerangka kerja untuk merinci hubungan antara

variabel dalam suatu penelitian. Erlina dan Mulyani (2008:65) menyatakan bahwa

“desain penelitian adalah cetak biru yang memberi garis dari setiap prosedur

mulai dari hipotesis sampai analisa data”. Jenis penelitian ini menggunakan

asosiasif kausal yang berfungsi “untuk menganalisis hubungan antara satu atau

beberapa variabel dengan variabel lainnya dan bagaimana suatu variabel

mempengaruhi variabel lainnya” (Umar, 2003 :35).

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada Perusahaan Manufaktur Sektor Aneka Industri

yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan tidak secara

langsung pada Perusahaan Industri dasar dan Kimia yang terdaftar di Bursa Efek

Indonesia, tetapi dilakukan dengan mengunduh data melalui situs yang terdapat di

internet seperti www.idx.co.id.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional penelitian ini yaitu:

1. Objek dalam penelitian ini adalah Emiten (Perusahaan) yang termasuk

pada Perusahaan Manufaktur Sektor Aneka Industri yang terdaftar di

40

2. Data laporan keuangan Perusahaan Manufaktur Sektor Aneka Industri

yang termasuk pada yang terdaftar di BEI adalah data pada tahun 2012

sampai dengan 2014.

3. Faktor-faktor yang mempengaruhi kinerja perusahaan yaitu current ratio,

debt ratio, return on asset, total asset turnover, gross profit margin pada perusahaan manufaktur sector aneka industri yang terdaftar di Bursa Efek

Indonesia periode 2012-2014.

3.4 Populasi dan Sampel Penelitian

Menurut Sugiono (2006:55) “populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Menurut Erlina dan Mulyani (2007:74) “sampel adalah bagian dari

populasi yang digunakan untuk memperkirakan karakteristik populasi”. Sampel

yang digunakan dalam penelitian ini ditentukan dengan teknik penentuan sampel

secara purposive sampling, dimana pengambilan sampel dari populasi didasarkan pada suatu kriteia tertentu. Alasan penelitian ini menggunakan sample adalah :

1. Agar lebih efisien dalam mengolah data

2. Populasi dalam penelitian terlalu besar maka akan sangat memungkinkan

adanya data yang terlewati

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan (current ratio, debt to equity ratio, total asset turnover, dan gross profit margin).. berpengaruh

Current Ratio (CR), Debt Ratio (DR), Total Assets Turnover (TATO), Return On Assets (ROA) Return On Equity (ROE), dan Gross Profit Margin (GPM) Analisis Regresi Linear

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Total Debt to Total Asset (TDTA), Gross Profit Margin (GPM) dan

Untuk mengetahui apakah current ratio, total asset turnover, debt to equity ratio, net profit margin, dan return on equity berpengaruh secara parsial terhadap

Hasil pengujian variabel penelitian secara simultan, current ratio, debt ratio, total asset turnover, return on equitys, return on investment, dan gross profit margin

Hasil penelitian menunjukkan, secara simultan Current Ratio, Quick Ratio, Debt to Asset Ratio, Debt to Equity Ratio, Inventory Turnover, Total Assset Turnover, Return on Asset dan

Data variabel Net Profit Margin, Return On Equity, Debt To Equity Ratio,Debt Ratio, Total Asset Turnover, Fixed Asset Turnover, Current Ratio tahun 2008-2013 perusahaan..

Hasil dari penelitian ini, menunjukkan dari 6 rasio yaitu Current Ratio, Debt to Total Asset Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit Margin dan Return on Equity