UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

NAMA : SULFIDA SYAHLIZA AMIN NST

NIM : 060503105

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Barang Konsumsi Yang

Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Reguler Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, Oktober 2010

Yang membuat pernyataan,

Sulfida Syahliza A NST

KATA PENGANTAR

Segala puji dan syukur penulis mengucapkan kehadirat Allah Subhanahu wa

Ta’ala atas segala rahmat dan karunia-Nya yang telah dilimpahkan sejak penulis

mencari ide, mengajukan, menyusun hingga dapat menyelesaikan penulisan skripsi ini. Adapun judul skripsi ini adalah “Pengaruh Rasio Keuangan Terhadap

Pertumbuhan Laba pada Perusahaan Barang Konsumsi yang Terdaftar di BEI”, yang diajukan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa,

bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan sksripsi ini.

Terima kasih yang tulus penulis ucapkan kepada ayahanda dan ibunda:

Sukhairuddin NST dan Siti Aminah Hutahaen, yang selalu memberikan doa, dukungan, perhatian, dan pengorbanan yang begitu besar kepada penulis.

Disamping itu, penulis ingin menyampaikan ucapan terima kasih kepada beberapa pihak antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama NST, M.M, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat

menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Lubis, M.M, Ak selaku Dosen Penguji I, Bapak Drs.

Syahelmi, M.Si, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermamfaat bagi banyak pihak.

Medan, Oktober 2010

Penulis,

Sulfida Syahliza A NST

ABSTRAK

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban. Penting bagi pemakai laporan keuangan untuk mengetahui pertumbuhan laba karena peningkatan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut. Dalam menganalisis dan menilai kondisi keuangan diperlukan alat analisis keuangan yaitu rasio keuangan yang merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive

sampling dan diperoleh 30 perusahan sebagai sampel. Data yang digunakan

adalah data sekunder, dimana current ratio (CR), debt to equity ratio (DER), total

asset turnover (TATO), dan gross profit margin (GPM) sebagai variable

independen dan Pertumbuhan Laba sebagai variable dependen. Metode statistik yang digunakan adalah regresi berganda.

Penelitian ini membukt ikan bahwa secara simultan current ratio (CR), debt

to equity ratio (DER), total asset turnover (TATO), dan gross profit margin

(GPM) berpengaruh secara signifikan terhadap pertumbuhan laba. Penelitian secara parsial menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara current ratio (CR), debt to equity ratio (DER), total asset

turnover (TATO), dan gross profit margin (GPM) terhadap pertumbuhan laba.

ABSTRACT

Profit is the increase in economic benefits during one accounting period in the form of income or assets increase or decrease in liabilities. It is important for users of financial statements to determine the profit growth because of the increased profits from the company will determine the rate of return to shareholders or for prospective investors to take a decision whether to invest in the company. In analyzing and assessing the financial conditions necessary tools of financial analysis of financial ratios that are comparative figures from the estimates contained in the balance sheet and income statement.

This research is a kind of causal research and be replicated on a previous study with the study population in the form of consumer goods companies listed in Indonesia Stock Exchange during the period 2006-2008. The sample selection is done by using purposive sampling method and acquired 30 companies in the sample. The data used are secondary data, where the current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), and gross profit margin (GPM) as the independent variable and Profit Growth as the dependent variable. The statistical method used is multiple regression.

This research proved that the simultaneous current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), and gross profit margin (GPM) significantly influence the growth of earnings. Partially Research shows that there were no significant effects between the current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), and gross profit margin (GPM) on the growth of earnings.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

1. Pengertian Rasio Keuangan ... 6

2. Jenis-jenis Rasio Keuangan ... 8

a. Rasio Likuiditas ... 8

b. Rasio Leverage ... 10

c. Rasio Aktifitas ... 11

d. Rasio Profitabilitas ... 12

3. Analisis Rasio Keuangan ... 14

a. Pengertian Analisis Rasio Keuangan ... 14

b. Kegunaan Analisis Rasio Keuangan ... 14

c. Keunggulan dan Keterbatasan Analisis Rasio Keuangan ... 15

4. Pengertian Laba ... 16

5. Pengertian Pertumbuhan Laba ... 17

6. Jenis-jenis laba ... 19

B. Tinjauan Penelitian Terdahulu... 20

C. Kerangka Konseptual ... 22

D. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN A. Desain Penelitian ... 26

B. Populasi dan Sampel penelitian ... 26

D. metode Pengumpulan Data ... 29

E. Definisi Operasional dan Pengukuran Variabel ... 2

F. Metode Analisis Data ... 31

1. Pengujian Asumsi Klasik ... 31

2. Pengujian Hipotesis ... 33

G. Jadwal Penelitian ... 35

BAB IV Hasil dan Pembahasan A. Data Penelitian ... 36

B. Analisis Data Penelitian ... 37

1. Analisis Statistik Deskriptif ... 37

2. Pengujian Asumsi Klasik ... 39

a. Uji Normalitas Data... 40

b. Uji Multikolenearitas ... 44

c. Uji Heteroskedastisitas ... 46

d. Uji Autokorelasi ... 47

3. Pengujian Hipotesis ... 49

a. Uji-F ... 50

b. Uji-t ... 53

C. Pembahasan Hasil Analisis Penelitian ... 56

A. Kesimpulan ... 59

B. Keterbatasan Penelitian ... 60

C. Saran... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 21

Tabel 3.1 Daftar Perusahaan Yang Memenuhi Kriteria ... 27

Tabel 3.2 Jadwal Penelitian ... 35

Tabel 4.1 Daftar Sampel Penelitian ... 36

Tabel 4.2 Statistik Deskriptif ... 37

Tabel 4.3 Hasil Uji Normalitas sebelum Tranformasi ... 40

Tabel 4.4 Hasil Uji Normalitas Setelah Tranformasi ... 42

Tabel 4.5 Hasil Uji Multikolinearitas ... 45

Tabel 4.6 Hasil Uji Autokorelasi ... 48

Tabel 4.7 Model Summary ... 49

Tabel 4.8 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 50

Tabel 4.9 Hasil Uji-F ... 51

Tabel 4.10 Analisis Hasil Regresi ... 52

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 Kerangka Konseptual ... 23

Gambar 4.1 Histogram ... 43

Gambar 4.2 Grafik Normal P-Plot ... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Penelitian... 64

Lampiran ii Data Current Ratio... 65

Lampiran iii Data Debt To Equity Ratio ... 66

Lampiran iv Data Total Asset Turn Over ... 67

Lampiran v Data Gross Frofit Margin ... 68

Lampiran vi Data Pertumbuhan Laba ... 69

Lampiran vii Daftar F-Tabel ... 70

Lampiarn viii Daftar t-Tabel ... 76

Lampiran ix Statistik Deskriptif ... 80

Lampiran x Hasil Uji Normalitas Sebelum dan Setelah Transformasi... 81

Lampiran xi Histogram ... 82

Lampiran xii Normal P-P Plot of Regression Standardized Residual ... 83

Lampiran xiii Hasil Uji Multikolinieritas dan Hasil Uji Heteroskedastisitas ... 84

ABSTRAK

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban. Penting bagi pemakai laporan keuangan untuk mengetahui pertumbuhan laba karena peningkatan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut. Dalam menganalisis dan menilai kondisi keuangan diperlukan alat analisis keuangan yaitu rasio keuangan yang merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive

sampling dan diperoleh 30 perusahan sebagai sampel. Data yang digunakan

adalah data sekunder, dimana current ratio (CR), debt to equity ratio (DER), total

asset turnover (TATO), dan gross profit margin (GPM) sebagai variable

independen dan Pertumbuhan Laba sebagai variable dependen. Metode statistik yang digunakan adalah regresi berganda.

Penelitian ini membukt ikan bahwa secara simultan current ratio (CR), debt

to equity ratio (DER), total asset turnover (TATO), dan gross profit margin

(GPM) berpengaruh secara signifikan terhadap pertumbuhan laba. Penelitian secara parsial menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara current ratio (CR), debt to equity ratio (DER), total asset

turnover (TATO), dan gross profit margin (GPM) terhadap pertumbuhan laba.

ABSTRACT

Profit is the increase in economic benefits during one accounting period in the form of income or assets increase or decrease in liabilities. It is important for users of financial statements to determine the profit growth because of the increased profits from the company will determine the rate of return to shareholders or for prospective investors to take a decision whether to invest in the company. In analyzing and assessing the financial conditions necessary tools of financial analysis of financial ratios that are comparative figures from the estimates contained in the balance sheet and income statement.

This research is a kind of causal research and be replicated on a previous study with the study population in the form of consumer goods companies listed in Indonesia Stock Exchange during the period 2006-2008. The sample selection is done by using purposive sampling method and acquired 30 companies in the sample. The data used are secondary data, where the current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), and gross profit margin (GPM) as the independent variable and Profit Growth as the dependent variable. The statistical method used is multiple regression.

This research proved that the simultaneous current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), and gross profit margin (GPM) significantly influence the growth of earnings. Partially Research shows that there were no significant effects between the current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), and gross profit margin (GPM) on the growth of earnings.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan laju tatanan perekonomian dunia yang telah mengalami perkembangan dan mengarah pada sistem ekonomi pasar bebas,

perusahaan-perusahaan semakin terdorong untuk meningkatkan daya saing. Mereka bersaing dengan sangat ketat antara yang satu dengan yang lainnya. Dalam persaingan tersebut, akan terjadi seleksi yang tinggi. Setiap perusahaan dituntut untuk selalu

mencari cara agar dapat memenangkan persaingan tersebut dengan mengelola perusahaan sebaik mungkin.

Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil

memenangkan persaingan dengan perusahaan-perusahaan lain, salah satu indikatornya jika bisa menghasilkan laba bagi pemiliknya. Untuk memperoleh

laba perusahaan yang maksimal diperlukan adanya kinerja perusahaan yang baik. Apabila kinerja perusahaan baik maka pertumbuhan laba meningkat dan sebaliknya kinerja perusahaan tidak baik maka pertumbuhan laba menurun.

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban. Sedangkan

mempengaruhi perubahan laba seperti adanya perubahan harga jual, perubahan

unit yang terjual, perubahan beban operasi, dan perubahan komponen-komponen lainnya dalam laporan laba rugi.

Dalam menganalisis dan menilai kondisi keuangan diperlukan alat analisis keuangan. Salah satu alat analisis keuangan yang paling sering digunakan adalah rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dari

perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan

sehingga hasilnya dapat diinterpretasikan untuk mengatahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan

dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

Analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan. Rasio keuangan dapat dihitung dari isi informasi keuangan dalam

laporan keuangan sehingga dapat menunjukkan kekuatan perusahaan. Analisis rasio adalah berorientasi dengan masa depan, artinya bahwa dengan analisis rasio

dapat digunakan sebagai alat untuk meramalkan keadaan keuangan serta hasil usaha di masa yang akan datang.

Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan. Rasio keuangan juga bermanfaat dalam memprediksi laba

membeli saham perusahaan, untuk meminjam uang, atau memprediksi kekuatan

perusahaan di masa depan.

Penting bagi pemakai laporan keuangan untuk mengetahui pertumbuhan laba

karena peningkatan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut.

Bagi manajemen perusahaan, pertumbuhan laba dapat digunakan sebagai alat untuk merencanakan aktivitas perusahaan pada periode mendatang, menyusun

strategi untuk menghadapi berbagai kemungkinan yang akan terjadi dimasa yang akan datang. Bagi kreditur sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit suatu perusahaan, membutuhkan informasi

pertumbuhan laba yang bertujuan untuk dapat mengukur kemampuan perusahaan tersebut untuk membayar kembali utangnya ditambah beban bunganya.

Berdasarkan uraian di atas peneliti tertarik untuk menganalisis rasio keuangan

yang diduga berpengaruh terhadap pertumbuhan laba. Dimana hal tersebut sangat berguna bagi pihak-pihak yang menanamkan modalnya dalam perusahaan, jika

akan mengambil keputusan untuk melakukan investasi, misalnya dalam bentuk saham maka mereka harus melakukan evaluasi terlebih dahulu terhadap perusahaan tersebut. Investor memerlukan analisis yang cermat guna

mengevaluasi apakah investasi tersebut dapat menghasilkan keuntungan yang diharapkan. Faktor ini mungkin mempengaruhi rasio bisnis dan kemungkinan

Penelitian ini merupakan penelitian replikasi dan kelanjutan dari penelitian

terdahulu. Hal ini disebabkan peneliti ingin menguji generalisasi hasil dari penelitian ini dengan menggunakan periode penelitian dan sampel yang berbeda

dan lebih besar. Penelitian ini menggunakan data dari tahun 2006 – 2008 pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia, sehingga diharapkan penelitian ini menjdi lebih terbaru. Motivasi dari penelitian ini adalah

peneliti ingin melihat generalisasi dari penelitian terdahulu dan ketidak konsistenan hasil penelitian-penelitian terdahulu mengenai pengaruh rasio

keuangan terhadap pertumbuhan laba. Peneliti memilih meneliti perusahaan yang terdaftar di Bursa Efek Indonesia karena melalui Bursa Efek Indonesia peneliti dapat memperoleh laporan keuangan dan data perusahaan manufaktur yang

diperlukan dalam penelitian, khususnya yang menjadi objek penelitian, secara lengkap. Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul: ”Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka penulis merumuskan masalah sebagai berikut, apakah rasio keuangan (current

ratio, debt to equity ratio, total asset turnover, dan gross profit margin)

berpengaruh terhadap pertumbuhan laba baik secara simultan maupun parsial

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan (current ratio, debt to equity ratio, total asset turnover, dan gross profit margin)

berpengaruh terhadap pertumbuhan laba baik secara simultan maupun parsial pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi

perusahaan, investor, dan peneliti selanjutnya.

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila

peneliti dimintai pendapat mengenai pengaruh rasio keuangan terhadap pertumbuhan laba.

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dalam mengambil keputusan bisnis yang berkaitan dengan pengaruh rasio keuangan terhadap pertumbuhan laba di masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar pertimbangan

4 Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering

digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu

perusahaan dapat diinterpretasikan. Menurut Simamora (2000 : 822) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari

tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas operasional perusahaan.

Menurut Wild, et al (2005 : 36) “Rasio merupakan alat untuk meyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik

awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari defenisi ini rasio dapat digunakan untuk mengetahui apakah terdapat

Rasio keuangan menunjukkan hubungan sistematis dalam bentuk

perbandingan antara perkiraan-perkiraan laporan keuangan. Agar hasil perhitungan rasio keuangan dapat diinterpretasikan, perkiraan-perkiraan yang

dibandingkan harus mengarah pada hubungan ekonomis yang penting.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka diperlukan adanya pembanding. Ada dua metode pembandingan rasio

keuangan perusahaan menurut Syamsuddin (2000 : 39) yaitu:

− Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan

membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

− Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio

finansial perusahaan dari satu periode ke periode lainnya.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan

kesimpulan yang lebih tepat. Syamsuddin (2000 : 40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

− Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

− Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

− Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

2. Jenis-Jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam

melakukan analisis keuangan. Sebagai mana yang dikemukakan oleh Home (2005 : 204):

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari “ kondisi keuangan” perusahaan untuk suatu periode-periode dengan neracayang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jeni kedua dari meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai Rasio-rasio laba rugi/neraca (income statement/balance

sheet).

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat

jenis kelompok rasio keuangan antara lain:

a. Rasio Likuditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit

karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan

jangka pendek seperti pemasok dan bankir. Rasio likuiditas menurut Van

Horne dan Wachowicz (2005 : 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

Untuk memenuhi kewajiban jangka pendeknya perusahaan memerlukan sejumlah kas yang cukup sebagaimana yang dikemukakan oleh Wild, et al (2005 : 9) “Likuiditas (liquiditty) merupakan kemampuan

perusahaan untuk menghasilkan kas dalam jangka pendek untuk memenuhi kewajibannya. Likuiditas bergantung pada arus kas perusahaan

dan komponen aktiva lancar dan kewajiban lancarnya”. Menurut Syamsuddin (2000 : 41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkenaan dengan

kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk

membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Rasio

likuiditas tersebut menurut Tampubolon (2005 : 36) “antara lain current

ratio, quick ratio, absolute liquidity ratio”. Menurut Darsono dan Ashari

(2005 : 52-53) “rasio likuiditas meliputi rasio lancar, quick test ratio, net

working capital, defensive interval ratio”.

Rasio likuiditas yang menjadi fokus penelitian ini adalah current ratio

pendeknya dari aktiva lancarnya”. Pihak yang paling berkepentingan

terhadap rasio lancar adalah kreditor jangka pendek seperti pemasok. Rasio lancar memiliki hubungan antara aktiva lancar dengan kewajiban

lancar. Semakin besar aktiva lancar maka semakin tinggi rasio lancar. Rumus untuk menghitung rasio lancar menurut Wild, et al (2005 : 4)

Rasio lancar (current ratio) =

Lancar Kewajiban

Lancar Aktiva

b. Rasio Leverage

Perusahaan memperoleh sumber pendanaan dari dua sumber yaitu

kreditor dan pemegang saham. Rasio leverage menunjukkan berapa besar perusahaan didanai oleh kreditor dan pemegang saham. Rasio leverage

(rasio utang) menurut Van Horne dan Wachowicz (2005 : 209) adalah “rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh utang”. Rasio leverage disebut juga rasio solvabilitas. Menurut Darsono dan

Ashari (2005 : 54) rasio leverage atau rasio solvabilitas adalah “rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi”.

Pihak yang paling berkepentingan terhadap rasio leverage perusahaan adalah kreditur dan pemegang saham. Semakin besar jumlah pendanaan

semakin tinggi rasio leverage, semakin rendah tingkat pengembalian yang

akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dapat dibagikan kepada pemegang saham

dalam bentuk dividen.

Menurut Tampubolon (2005 : 37) “pada dasarnya rasio leverage yang lazim digunakan adalah debt to net worth, coverage interest charges, total

assets to net worth, fixed assets to net worth, current assets to net worth,

inventory to net worth, receivable to net worth, liquid assets to net worth”.

Ada dua rasio leverage menurut Van Horne dan Wachowicz (2005 : 209) yaitu “rasio utang terhadap ekuitas (debt to equity) dan rasio utang terhadap total aktiva (debt to total assets ratio)”.

Rasio leverage yang menjadi fokus penelitian ini adalah debt to equity

ratio (DER). Debt to equty ratio merupakan rasio yang membandingkan

utang peruahaan dengan total ekuitas. DER merupakan financial leverage

yang dipertimbangkan sebagai variabel keuangan karena secara teoritis menunjukkan rasio suatu perusahaan sehingga berdampak pada

ketidakpastian harga saham. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi

keuntungan, Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang

Debt to Equty Ratio =

Ekuitas Total

Kewajiban Total

c. Rasio Aktivitas

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva. Rasio aktivitas (activity ratio) menurut Van Horne

dan Wachowicz (2005 : 212) adalah “rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya”. Rasio aktivitas atau rasio pemanfaatan aktiva menurut Wild, et al (2005 : 40) “yang

mengaitkan penjualan dengan berbagai kategori aktiva, merupakan penentu penting ROI”. Rasio aktivitas dapat diklasifikasikan menjadi rasio

perputaran kas (cash turnover), rasio perputaran piutang usaha (account

receivable turnover), perputaran persediaan (inventory turnover),

perputaran modal kerja (working capital turnover), perputaran aktiva tetap

(fixed assets turnover), dan perputaran total aktiva (total assets turnover). Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah total

assets turnover (TATO). Total assets turnover menurut Syamsuddin

(2000 : 73) “mengukur berapa kali total aktiva perusahaan menghasilkan penjualan”, sedangkan menurut Darsono dan Ashari (2005 : 60)

“kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini”. Rumus untuk

Total Assets Turnover =

Aktiva Total

Bersih Penjualan

d. Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin

laba dari aktivitas operasi yang dilakukan perusahaan. Menurut Brigham dan Houston (2006 : 107) “rasio profitabilitas (profitability ratio) akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil

operasi”.

Rasio profitabilitas (profitability ratio) menurut Van Horne dan

Wachowicz (2005 : 222) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan

menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang

menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Dalam hubungannya dengan penjualan dan investasi, rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross

sebelum pajak (pretax profit margin), margin laba bersih (net profit

margin), return on assets atau return on investment, dan return on equity.

Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah

gross profit margin (GPM). Gross profit margin (GPM) dapat digunakan

untuk mengetahui keuntungan kotor dari setiap barang yang dijual perusahaan. Gross profit margin menurut Van Horne dan Wachowicz

(2005 : 222) “memberitahu kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi

barang yang dijual”.

Penggunaan rasio ini dalam menentukan bagaimana tingkat profitabilitas perusahaan memiliki kelemahan karena rasio ini hanya

memberi tahu besarnya keuntungan kotor dari penjualan yang dilakukan perusahaan tanpa memasukkan struktur biaya yang ada pada perusahaan. Rumus untuk menghitung gross profit margin menurut Wild, et al (2005 :

42)

Gross Profit Margin =

Penjualan

Penjualan Pokok

Harga -Penjualan

Semakin besar gross profit margin semakin baik keadaan operasional perusahaan. Hasil perhitungan rasio ini harus dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau

penurunan gross profit margin.

a. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan bagian dari analisis keuangan. Analisis rasio keuangan adalah analisis yang dilakukan dengan

menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Menurut Wild, et al (2005 : 36) “analisis rasio (ratio analysis) dapat mengungkapkan hubungan penting dan

menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang

membentuk rasio”.

b. Kegunaan Analisis Rasio Keuangan

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi

keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan

kondisi dan kinerja perusahaan selama waktu tersebut. Selain itu, dengan membandingkan rasio keuangan terhadap perusahaan lainnya yang sejenis

atau terhadap rata-rata industri dapat membantu mengidentifikasi adanya penyimpangan.

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok

utama pemakai laporan keuangan yaitu manajer perusahaan, analis kredit, dan analis saham. Kegunaan rasio keuangan bagi ketiga kelompok utama

1) manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan, 2) analis kredit, termasuk petugas pinjaman bank dan analis peringkat

obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3) analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

c. Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering

dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan dibandingkan alat analisis keuangan lainnya. Analisis rasio keuangan

memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006 : 298).

− Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

− Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

− Rasio mengetahui posisi perusahaan di tengah industri lain.

− Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

− Rasio menstandarisir size perusahaan.

− Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

− Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada

− Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

− Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

− Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

− Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

4. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, et al

(2005 : 25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari

elemen-elemen laba tersebut telah dikemukakan oleh Financial

Accounting Standard Board dalam Stice, Stice, dan Skousen (2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

5. Pengertian Pertumbuhan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan

hidup perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba yang diperoleh dalam setiap tahunnya. Peningkatan dan penurunan laba dapat dilihat dari pertumbuhan laba. Pertumbuhan laba

adalah peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya.

Pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu perusahaan. Menurut Stice, et al (2004 : 225-226) ”Riset mendukung pernyataan FASB bahwa indikator terbaik atas kinerja adalah laba. Jadi

memahami laba, apa yang diukur oleh laba dan komponen-komponennya adalah penting untukdapat memahami dan menginterpretasikan keadaan

sebagai dasar bagi ukuran yang lainseperti imbalan investasi (return on

investmen) atau penghasilan per saham (earnig per share)”.

Pada umumnya kinerja manajer perusahaan diukur dan dievaluasi berdasarkan laba yang diperoleh. Oleh karena itu, banyak manajer yang melakukan manajemen laba agar kinerja mereke terlihat baik. Tindakan manajemen tersebut dapat merugikan pemegang saham. Pemegang saham

mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkaatan laba karena peningkatan laba akan meningkatkan

pengembalian kepada pemegang saham.

Dengan demikian, mengetahui pertumbuhan laba yang diperoleh perusahaan sangat penting bagi pemakai laporan keuangan karena dengan

mengetahui pertumbuhan laba, mereka dapat menentukan apakah terdapat peningkatan atau penurunan kinerja keuangan suatu perusahaan.

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan,

perubahan harga pokok penjualan, perubahan beban operasi, perubahab beban bunga, perubahan pajak penghasilan, adanya perubahan pada pos-pos

manajer memilih metode akuntansi dan membuat estimasi yang dapat

meningkatkan laba.

Pertumbuhan laba dapat dihitung dengan menggunakan formula:

Pertumbuhan Laba =

1 -t 1 -t t Thn l Operasiona Laba Thn l Operasiona Laba -Thn l Operasiona Laba x 100%

6. Jenis-jenis Laba

a. Laba kotor

Menurut Wild, et al (2005 : 120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang daan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan

jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

b. Laba operasi

Menurut Stice, et al (2004 : 243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat

dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

Laba sebelum pajak menurut Wild, et al (2005 : 25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

Laba dari operasi berjalan menurut Wild, et al (2005 : 25) merupakan

“laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

e. Laba bersih

Laba atau rugi bersih menurut Stice, et al (2004 : 258) adalah “laba atau rugi operasi berkelanjutan dikombinasikan dengan hasil operasi yang

dihentikan, pos luar biasa, dan pengaruh kumulatif dari perubahan prinsip akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan”

B. Tinjauan Penelitian Terdahulu

Meilina (2008) menemukan bahwa rasio lancar (current ratio) sangat berpengaruh terhadap perubahan laba baik secara simultan maupun secara parsial

sedangkan variabel Total Asset Turnover, Return on Equity, Debt Ratio, Return on

Asset, dan Gross Profit Margin tidak perpengaruh secara parsial. Herlina (2008)

menemukan bahwa variabel net income to sale (NIS), net income to net worth

(NINW), net worth to sale (NWS) berpengaruh secara parsial, sedangkan variabel yang tidak memilki peranan dalam memprediksi pertumbuhan laba adalah Net

Worth and Total Labilities to Fixed Asset (NWTLFA), Gross Profit to Sales

(GPS), Quick Asset to Inventory (QAI), Current Liabilitis to Inventory (CLI), Net

Worth to Total Liabilities (NWTL). Lina (2005) menemukan bahwa rasio

perubahan laba, sedangkan secara parsial inventory turnover, total asset turnover,

net income to sale, dan sale to current liabilities. yang dapat digunakan untuk

dapat memprediksi perubahan laba. Penalitian terdahulu disajikan pada tabel

berikut:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang digunakan Hasil penelitian Meilina (2008) Pengaruh Rasio Keuangan Terhadap Perubahan Laba pada Perusahaan Manufaktur sektor Industri Barang Konsumen yang Terdaftar di BEI

Current Ratio, Total Asset Turnover, Return on Equty, Debt Ratio, Return on Asset dan Gross Profit Margin

Secara simultan Current

Ratio, Total Asset Turnover, Return on Equty, Debt Ratio, return on Asset dan Gross Profit Margin berpengaruh

terhadap perubahan laba. Secara parsial, hanya

Current Ratio yang

berpengaruh secara signifikan, sedangkan variabel lainnya tidak berpengaruh secara parsial terhadap perubahan laba. Herlina (2008) Peranan Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada Perusahaan

Manufaktur

yang Terdaftar di BEI

Net Worth and Total Labilities to Fixed Asset

(NWTLFA), Gross

Profit to Sales

(GPS), Operating Income to Sales

(OIS), Net Income

to Sales (NIS), Net Income to Net

Secara menyeluruh NWTLFA, GPS, NIS, NINW, QAI, NWS, CLI dan NWTL memiliki peranan

dalam memprediksi pertumbuhan laba. Dalam

Worth (NINW),

Quick Asset to Inventory (QAI),

Net Worth to Sales

(NWS), Operating

Income to Total Liabilities (OITL), Current Liabilitis to Inventory (CLI),

Net Income to Liabilities (NITL), Current Liabilities to Net Worth

(CLNW), Net Worth to Total Liabilities (NWTL)

NIS, NINW dan NWS, sedangkan rasio keuangan yang tidak memiliki peranan

dalam memprediksi pertumbuhan laba adalah

NWTLFA, GPS, QAI, CLI, dan NWTL. Lina (2005) Kemampuan Rasio Keuangan dalam Memprediksi Perubahan Laba Current ratio. Gross profit margin, operating profit margin, net income to sale, return on equity, inventory turnover, total asset turnover, sale to current liabilities.

Rasio yang dapat digunakan sebagai predictor perubahan laba adalah inventory turnover, total asset turnover, net income to sale,

dan sale to current

liabilities.

Sumber: Data diolah oleh penulis, 2010

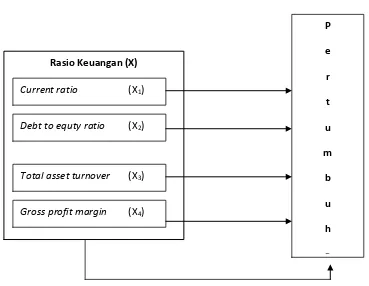

C. Kerangka Konseptual

Gambar 2.1 Kerangka konseptusl

Sumber: Data diolah penulis, 2010

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah penulis

identifikasikan sebagai masalah penting. Dalam teori analisis rasio keuangan, rasio menggambarkan suatu hubungan atau pertimbangan (Mathematical

Relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan Rasio Keuangan (X)

P e r t u

m b u h a Current ratio (X1)

Debt to equty ratio (X2)

Total asset turnover (X3)

menjelaskan tentang baik atau buruknya keadaan posisi keuangan suatu

perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Laporan keuangan menjadi dasar perhitungan antara rasio keuangan untuk berbagai tujuan. Salah satunya untuk memprediksi pertumbuhan laba perusahaan. Rasio-rasio keuangan dikatakan berguna ketika rasio-rasio ini dapat

menggambarkan kinerja perusahaan dan membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam membuat

keputusan keuangan.

Dalam penelitian ini yang menjadi variabel independen adalah rasio keuangan yang terdiri dari current ratio (CR), debt to equty ratio (DER), total asset

turnover (TATO), dan gross profit margin (GPM). Variabel dependen dalam

penelitian ini adalah pertumbuhan laba. Semakin tinggi CR, maka perusahaan semakin likuid dan akan semakin mudah memperoleh pendanaan dari kreditor

maupun investor untuk memperlancar kegiatan operasionalnya sehingga laba juga dapat meningkat. Tingkat debt to equty ratio yang rendah menunjukkan kinerja

yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi. Sehingga investor cenderung memilih saham dengan debt to equty ratio yang rendah. Semakin tinggi TATO, maka semakin efisien perusahaan dalam

menggunakan aktivanya untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat. Dan variabel yang terakhir yaitu gross profit margin (GPM),

yang akan diperoleh perusahaan. Dengan demikian, secara simultan rasio

keuangan berpengaruh terhadap perubahan laba dan secara parsial, current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), dan gross profit

margin (GPM) berpengaruh terhadap pertumbuhan laba.

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian

(Sugiono 2004:51). Berdasarkan latar belakang, rumusan masalah dan kerangka konseptual, maka penelitian hipotesis sebagai berikut:

H1: Current Ratio berpengaruh terhadap pertumbuhan laba

H2: Debt to Equity Ratio berpengaruh terhadap pertumbuhan laba

H3: Total Asset Turnover berpengaruh terhadap pertumbuhan laba

H4: Gross Profit Margin berpengaruh terhadap pertumbuhan laba

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55) “populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan barang

konsumsi yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2006, 2007 dan 2008. Berdasarkan data yang diperoleh dari Indonesia Capital Market

Directori (ICMD). Perusahaan yang menjadi populasi dari penelitian ini adalah 36

perusahaan.

nonprobabily sampling berupa teknik purposive sampling, yaitu teknik penentuan

sampel dengan pertimbangan atau kriteria tertentu dengan tidak memberikan peluang sama bagi setiap anggota populasi untuk dipillih menjadi sampel. Adapun

kriteria penetuan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia pada tahun 2006, 2007 dan 2008

2. Perusahaan-perusahaan barang konsumsi tidak didelisting pada tahun

2006, 2007 dan 2008.

3. Perusahaan-perusahaan barang konsumsi tersebut memeliki laba bersih

pada tahun 2006, 2007 dan 2008.

4. Perusahaan-perusahaan barang konsumsi memiliki laporan keuangan

lengkap dan telah diaudit pada tahun 2006, 2007, 2008.

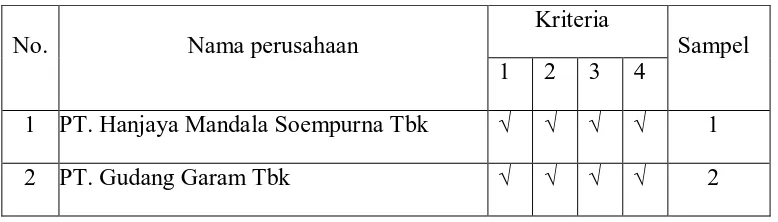

Berdasarkan kriteria tersebut, terdapat 30 perusahaan yang dijadikan sampel dalam penelitian ini dari populasi 36 perusahaan barang konsumsi yang terdaftar

[image:44.595.102.491.594.705.2]di BEI. Adapun daftar sampel penelitian ini adalah sebagai berikut:

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No. Nama perusahaan

Kriteria

Sampel 1 2 3 4

1 PT. Hanjaya Mandala Soempurna Tbk √ √ √ √ 1

3 PT. Bentoel Internasional Investama Tbk √ √ √ √ 3

4 PT. Smart Tbk √ √ √ √ 4

5 PT. BAT Indonesia Tbk √ √ - √

6 PT. Indofood Suksek Makmur Tbk √ √ √ √ 5

7 PT. Davomas Abadi Tbk √ √ √ √ 6

8 PT. Mayora Indah Tbk √ √ √ √ 7

9 PT. Fast Food Indonesia Tbk √ √ √ √ 8

10 PT. Ades Water Indonesia Tbk √ √ - √

11 PT. Tunas Baru Lampung Tbk √ √ √ √ 9

12 PT. Multi Bintang Indonesia Tbk √ √ √ √ 10 13 PT. Aqua Golden Mississipi Tbk √ √ √ √ 11

14 PT. Sekar Bumi Tbk √ √ - √

15 PT. Delta Djakarta Tbk √ √ √ √ 12

16 PT. Prasidha Aneka Niaga Tbk √ √ - √

17 PT. Ultra Jaya Milk Tbk √ √ √ √ 13

18 PT. Cahaya Kalbar Tbk √ √ √ √ 14

19 PT. Sierad Produce Tbk √ √ √ √ 15

20 PT. Tiga Pilar Sejahtera Food Tbk √ √ √ √ 16 21 PT. Pioneerindo Gourmet International

Tbk √ √ - √

22 PT. Siantar Top Tbk √ √ √ √ 17

23 PT. Sekar Laut Tbk √ √ √ √ 18

24 PT. Karbe Karma Tbk √ √ √ √ 19

26 PT. Merck Tbk √ √ √ √ 22

27 PT. Kimia Farma Tbk √ √ √ √ 22

28 PT. Bristol-Meyrs Squibb Indonesia Tbk √ √ √ √ 23 29 PT. Darya-Varia Laboratoria Tbk √ √ √ √ 24 30 PT. Scering Plough Indonesia Tbk √ √ - √

31 PT. Indofarma Tbk √ √ √ √ 25

32 PT. Pyridam Farma Tbk √ √ √ √ 26

33 PT. Unilever Indonesia Tbk √ √ √ √ 27

34 PT. Mandom Indonesia Tbk √ √ √ √ 28

35 PT. Sara Leebody Care Indonesia Tbk √ √ √ √ 29

36 PT. Mustika Ratu Tbk √ √ √ √ 30

Sumber: Data diolah penulis, 2010

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro, 2003 : 124). Data yang digunakan adalah laporan keuangan tahunan perusahaan-perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007,

dan 2008. Data ini merupakan data sekunder yaitu data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita butuhkan (Bungin, 2005 :

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara simultan dengan cara mendapatkannya dari luar perusahaan. Pada

penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan dengan studi pustaka, yaitu jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahap kedua, pengumpulan data

diperoleh dari media internet dengan cara mendownload melalui situs

dipublikasikan.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas)

Variabel independen menurut Sugiyono (2006 : 3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel

terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio, debt to equity ratio, total assets

turnover, dan gross profit margin.

Current ratio (CR)/ X1 adalah rasio untuk mengukur kemampuan

perusahaan membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia. CR = Lancar Kewajiban Lancar Aktiva

b. Debt to aquity ratio

Debt ratio (DER)/ X2 adalah rasio untuk mengukur jumlah aktiva yang dibiayai oleh utang.

DER = Ekuitas Total Kewajiban Total

c. Total assets turnover

Total assets turnover (TATO)/ X3 adalah rasio untuk mengukur efisiensi penggunaan total aktiva untuk menghasilkan penjualan.

TATO =

Aktiva Total

Bersih Penjualan

d. Gross profit margin

Gross profit margin (GPM)/ X4 adalah rasio untuk mengukur kemampuan

perusahaan dalam menghasilkan laba kotor. Semakin besar nilai GPM, maka semakin efisien operasi perusahaan.

GPM = Penjualan Penjualan Pokok Harga -Penjualan

Variabel dependen menurut Sugiyono (2006 : 3) adalah “variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah pertumbuhan laba bersih dari

setiap perusahaan yang terpilih menjadi sampel. Pertumbuhan laba perusahaan menyatakan berapa besar peningkatan atau penurunan laba perusahaan. Rumus untuk menghitung pertumbuhan laba dinyatakan sebagai berikut:

Pertumbuhan Laba = 100%

Tahun Bersih Laba Tahun Bersih Laba -Tahun Bersih Laba 1 -t 1 -t t x

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi berganda dengan bantuan software SPSS versi 17 for Windows. Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian

asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliput i uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Menurut Ghozali (2005 : 110) “ uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji apakah variabel

melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria

pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi

atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan

keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

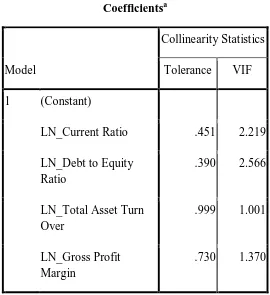

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen

(Ghozali, 2005 : 91). Multikolinearitas dapat dideteksi dengan melihat nilai

tolerance dan variance inflation factor (VIF).Nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0.10 atau sama dengan nilai VIF >10 (Ghozali, 2005 : 92).

c. Uji Heteroskedastisitas

pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak

terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi

variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005 : 95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah

dengan melakukan uji Durbin Watson.

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear

berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

Y = β0+ β1X1 + β2X2 + β3X3 + β 4X4 + e

β0 = konstanta

X1 = current ratio

X2 = debt to equity ratio

X3 = total assets turnover

X5 = gross profit margin

β1, β2,… β4 = koefisien regresi

e = variabel pengganggu

a. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

jika Fhitung < Ftabelpada α 0.05, maka H1 ditolak dan

jika Fhitung > Ftabelpada α 0.05, maka H1 diterima.

b. Uji signifikansi parsial

menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan

signifikansi thitung dengan ketentuan:

jika thitung < ttabelpada α 0.05, maka Hi ditolak dan

G. Jadwal Penelitian

[image:54.595.85.507.205.633.2]Adapun jadwal penelitian dapat dilihat dalam table berikut:

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian

Bulan

Apr Mei Juni Juli Agst Sept Okt Nov Des Pencarian Data

Awal

Penyelesaian Proposal Bimbingan dan Perbaikan Proposal Pengumbulan Data

Seminar Proposal Pengumpulan dan Pengolahan Data Analisis Data Bimbingan Skripsi Penyelesaian Skripsi

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Sebelum melakukan pembahasan mengenai data statistik harus terlebih dahulu ditentukan sebanyak 30 sampel perusahaan. Perusahaan yang telah menjadi

sampel kemudian dicari nilai CR, DER, TATO, GPM dan pertumubuan laba masing-masing perusahaan. Perusahaan yang menjadi sampel disajikan dalam

[image:55.595.81.490.448.719.2]tabel dibawah ini:

Tabel 4.1

Daftar Sampel Penelitian

No. KODE Nama Perusahaan Sampel

1 HMSP PT. Hanjaya Mandala Sampoerna Tbk. 2 GGRM PT. Gudang Garam Tbk.

3 RMBA PT. Bentoel International Investama Tbk. 4 SMAR PT. SMART Corporation Tbk.

5 INDF PT. Indofood Sukses Makmur Tbk. 6 DAVO PT. Davomas Abadi Tbk.

10 MLBI PT. Multi Bintang Indonesia Tbk. 11 AQUA PT. Aqua Golden Mississipi Tbk. 12 DLTA PT. Delta Djakarta Tbk.

13 ULTJ PT. Ultra Jaya Milk Tbk. 14 CEKA PT. Cahaya Kalbar Tbk. 15 SIPD` PT. Sierad Produce Tbk. 16 AISA PT. Tiga Pilar Sejahtera Tbk. 17 STTP PT. Siantar Top Tbk.

18 SKLT PT. Sekar Laut Tbk. 19 KLBF PT. Kalbe Farma Tbk.

20 TSPC PT. Tempo Scan Pacific Tbk. 21 MERK PT. Merck Tbk.

22 KAEF PT. Kimia Farma (Persero) Tbk.

23 SQBI PT. Bristol-Myers Squibb Indonesia Tbk. 24 DVLA PT. Darya-Varia Laboratoria Tbk.

25 INAF PT. Indofarma (Persero) Tbk. 26 PYFA PT. Pyridam Farma Tbk. 27 UNVR PT. Unilever Tbk.

28 TCID PT. Mandom Indonesia Tbk.

29 PROD PT. Sara Lee Body Care Indonesia Tbk. 30 MRAT PT. Mustika Ratu Tbk.

B. Analisis Data Penelitian

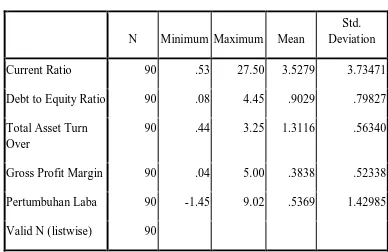

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

[image:57.595.87.475.329.581.2]maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel-variabel dependen.

Table 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Current Ratio 90 .53 27.50 3.5279 3.73471

Debt to Equity Ratio 90 .08 4.45 .9029 .79827

Total Asset Turn Over

90 .44 3.25 1.3116 .56340

Gross Profit Margin 90 .04 5.00 .3838 .52338

Pertumbuhan Laba 90 -1.45 9.02 .5369 1.42985

Valid N (listwise) 90

Berdasarkan data dari Tabel 4.2 dapat dijelaskan bahwa:

a. Variabel Current Ratio (CR) memiliki nilai minimum 0,53 dan nilai

maksimum 27,50 dengan rata-rata sebesar 3,5279 dan standar deviasi

3,73471. Hal ini berarti nilai minimum CR perusahaan barang konsumsi yang menjadi sampel penelitian dari tahun 2006 sampai 2008 adalah 0,53 dan nilai maksimum sebesar 27,50 dengan rata-rata

nilai CR perusahaan barang konsumsi yang menjadi sampel penelitian ini sebesar 3,73471.

b. Variabel Debt to Equity Ratio (DER) memiliki nilai minimum 0,08

dan nilai maksimum 4,45 dengan rata-rata sebesar 0,9029 dan standar deviasi 0,79827. Hal ini berarti nilai minimum DER perusahaan

barang konsumsi yang menjadi sampel penelitian dari tahun 2006 sampai 2008 adalah 0,08 dan nilai maksimum sebesar 4,45 dengan rata-rata nilai DER perusahaan barang konsumsi yang menjadi sampel

penelitian ini sebesar 0,9029.

c. Variabel Total Asset Turn Over (TATO) memiliki nilai minimum 0,44

dan nilai maksimum 3,25 dengan rata-rata sebesar 1,3116 dan standar deviasi 0,56340. Hal ini berarti nilai minimum TATO perusahaan barang konsumsi yang menjadi sampel penelitian dari tahun 2006

sampai 2008 adalah 0,44 dan nilai maksimum sebesar 3,25 dengan rata-rata nilai TATO perusahaan barang konsumsi yang menjadi

d. Variabel Gross Profit Margin (GPM) memiliki nilai minimum 0,04

dan nilai maksimum 5,00 dengan rata-rata sebesar 0,3838 dan standar deviasi 0,52338. Hal ini berarti nilai minimum GPM perusahaan

barang konsumsi yang menjadi sampel penelitian dari tahun 2006 sampai 2008 adalah 0,44 dan nilai maksimum sebesar 5,00 dengan rata-rata nilai GPM perusahaan barang konsumsi yang menjadi sampel

penelitian ini sebesar 0,3838.

e. Variabel Pertumbuhan Laba memiliki nilai minimum -1,45 dan nilai

maksimum 9,02 dengan rata-rata sebesar 0,5369 dan standar deviasi 1,42985. Hal ini berarti nilai minimum pertumbuhan laba perusahaan barang konsumsi yang menjadi sampel penelitian dari tahun 2006

sampai 2008 adalah -1,45 dan nilai maksimum sebesar 9,02 dengan rata-rata nilai pertumbuhan laba perusahaan barang konsumsi yang

menjadi sampel penelitian ini sebesar 0,5369.

2. Pengujian Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi berganda dengan bantuan software SPSS versi 17 for Windows. Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian

asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk

menguji apakah residual berdistribusi normal adalah uji statitstik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

Apabila nilai siginifikansi lebih besar dari 0,05 maka H0 diterima dan Ha

Tabel 4.3

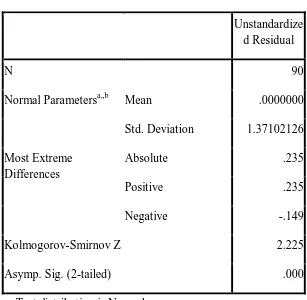

Hasil Uji Normalitas sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.37102126

Most Extreme Differences

Absolute .235

Positive .235

Negative -.149

Kolmogorov-Smirnov Z 2.225

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, diolah penulis, 2010

Dari hasil pengolahan data pada Tabel 4.3 di atas, diperoleh besarnya nilai Kolmogorov-Smirnov adalah 2,225 dan signifikansi pada 0,000. Nilai signifikansi ternyata lebih kecil dari 0,05 maka Ha diterima yang berarti

data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya.

Beberapa cara mengatasi data outlier yaitu:

− lakukan transformasi data ke bentuk lainnya,

− lakukan trimming, yaitu membuang data outlier,

− lakukan winsorizing, yaitu mengubah nilai data yang outlier ke

suatu nilai tertentu.

Untuk mengubah nilai residual agar normal, Peneliti melakukan

transformasi data ke model logaritma natural (LN) dari PL = f(CR,, DER, TATO, GPM) menjadi LN_PL = f(LN_CR, LN_DER, LN_TATO,

LN_GPM). Setelah dilakukan transformasi data ke model logaritma natural, jumlah sampel observasi berkurang menjadi hanya 72 sampel. Kemudian data diuji ulang berdasarkan asumsi normalitas, berikut ini hasil

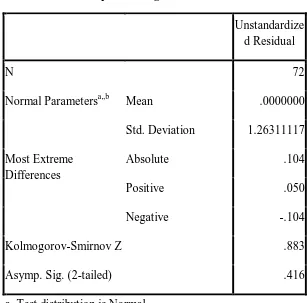

Tabel 4.4

Hasil Uji Normalitas Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.26311117

Most Extreme Differences

Absolute .104

Positive .050

Negative -.104

Kolmogorov-Smirnov Z .883

Asymp. Sig. (2-tailed) .416

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, diolah penulis, 2010

Dari hasil pengolahan data pada Tabel 4.4 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0,883 dan signifikansi pada 0,416. Nilai

signifikansi lebih besar dari 0,05 maka H0 diterima yang berarti data

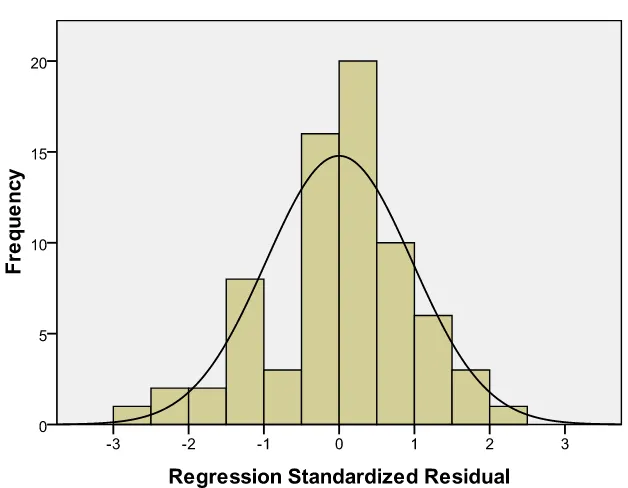

Gambar 4.1 Grafik Histogram

Sumber: Output SPSS, diolah penulis, 2010

Grafik histogram pada Gambar 4.1 menunjukkan pola distribusi normal karena grafik tidak miring ke kiri maupun miring ke kanan.