PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA EFEK INDONESIA”

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Progam Studi Ilmu Administrasi Bisnis pada FISIP UPN “Veteran”

Jawa Timur

Oleh :

Rizky Maghfiroh Nanda Setyahafiz NPM. 0742010075

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa atas Berkat

dan Rahmat-Nya kepada penulis sehingga dapat menyelesaikan laporan skripsi ini

dengan judul “Penggunaan Gross Profit Margin (GPM), Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin dalam memprediksi pertumbuhan laba pada Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia”. Penulisan laporan skripsi ini disusun untuk memenuhi syarat untuk mendapatkan gelar S1 Ilmu Administrasi Bisnis Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Penulis mengucapkan terima kasih kepada Bapak Eddy Poernomo, Drs, SE, MM selaku dosen pembimbing utama, yang telah meluangkan waktu untuk memberikan petunjuk dan pengarahan serta dorongan sejak awal hingga akhir

penyusunan laporan skripsi ini.

Penyusunan laporan skripsi ini juga tidak lepas dari bantuan berbagai

pihak sehingga dapat terselesaikan dengan baik. Pada kesempatan ini, penulis

ingin mengucapkan terima kasih kepada :

1. Hj. Suparwati, Dra, M.Si, sebagai dekan Fakultas Ilmu Sosial dan Ilmu

3. Bapak Nurhadi, Drs, M.Si, sebagai sekertaris Progdi Ilmu Administrasi

Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak dan Ibu Dosen jurusan Ilmu Administrasi Bisnis Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang tidak dapat disebutkan

satu persatu.

5. Semua keluarga yang telah memberikan bantuan dan dukungan baik

materiil maupun spiritual.

Penulis menyadari bahwa penyusunan laporan skripsi ini masih jauh dari

sempurna. Untuk itu penulis mengharapkan saran dan kritik yang bersifat

membangun sehingga terjadi kesempurnaan dalam penulisan laporan skripsi ini.

Surabaya, Juni 2011

HALAMAN PERSETUJUAN PROPOSAL ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori... 9

2.2 Teori Manajemen Keuangan ... 9

2.2.1 Manajemen Keuangan ... 9

2.2.2 Manajemen Investasi ... 10

2.2.3 Laporan Keuangan ... 11

2.2.3.1 Pengertian Laporan Keuangan ... 11

2.2.3.2 Tujuan Laporan Keuangan ... 13

2.2.4.1 Pengertian Analisis Laporan Keuangan ... 17

2.2.4.2 Tujuan Analisis Laporan Keuangan ... 18

2.2.4.3 Metode Analisis Laporan Keuangan ... 19

2.2.5 Rasio Keuangan ... 20

2.2.5.1 Pengertian Rasio Keuangan ... 20

2.2.5.2 Jenis-Jenis Rasio Keuangan ... 21

2.2.5.3 Keunggulan Rasio Keuangan ... 25

2.2.5.4 Keterbatasan Rasio Keuangan ... 26

2.2.6 Laba ... 27

2.2.6.1 Pengertian Laba ... 27

2.2.6.2 Karakteristik Laba ... 28

2.2.6.3 Relevansi Konsep Laba ... 28

2.2.7 Arti Penting Pertumbuhan Laba ... 29

2.2.8 Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba ... 30

2.2.9 Pengaruh Gross Profit Margin Terhadap Pertumbuhan Laba 31 2.2.10 Pengaruh Return On Assets Terhadap Pertumbuhan Laba ... 32

2.2.11 Pengaruh Return On Equity Terhadap Pertumbuhan Laba ... 33

2.2.11 Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba .. 33

2.3 Kerangka Berpikir ... 34

3.2.1 Populasi ... 40

3.2.2 Sampel ... 40

3.2.3 Teknik Penarikan Sampel ... 40

3.3 Teknik Pengumpulan Data ... 41

3.3.1 Jenis Data ... 41

3.3.2 Sumber Data ... 42

3.3.3 Pengumpulan Data ... 42

3.4 Teknik Analisis dan Uji Hipotesis ... 42

3.4.1 Teknik Analisis ... 42

3.4.1.1 Uji Normalitas ... 42

3.4.1.2 Uji Asumsi Klasik ... 43

3.4.1.3 Teknik Analisis Linier Berganda ... 46

3.4.2 Uji Hipotesis ... 47

3.4.2.1 Uji F ... 47

3.4.2.2 Uji T ... 49

BAB IV HASIL DAN PEMBAHASAN ... 52

4.1 Gambaran Umum Perusahaan ... 52

4.1.1 PT Gudang Garam Tbk ... 52

4.1.2 PT HM Sampoerna Tbk... 54

4.3.2 Uji Multikolinieritas ... 63

4.3.3 Uji Heterokedastisitas ... 64

4.3.4 Uji Autokorelasi ... 65

4.4 Hasil Analisis ... 66

4.4.1 Hasil Analisis Regresi Linear Berganda ... 66

4.4.2 Analisis Koefisien Korelasi dan Koefisien Determinasi ... 68

4.5 Pengujian Hipotesis ... 69

4.5.1 Uji F (Uji Simultan)... 69

4.5.2 Uji t (Uji Parsial) ... 71

4.5.3 Uji Parsial Antara Variabel Gross Profit Margin (X1) Terhadap Variabel Pertumbuhan Laba (Y) ... 71

4.5.4 Uji Parsial Antara Variabel Return On Asset/ROA (X2) Terhadap Variabel Pertumbuhan Laba (Y) ... 73

4.5.5 Uji Parsial Antara Variabel Return On Equity (ROE) (X3) Terhadap Variabel Pertumbuhan Laba (Y) ... 74

4.5.6 Uji Parsial Antara Variabel Net Profit Margin (X4)Terhadap Variabel Pertumbuhan Laba (Y) ... 76

4.5.7 Koefisien Korelasi Parsial ... 77

4.6 Pembahasan... 78

Tabel 1.1 Tabel Laba Bersih Perusahaan Rokok tahun 2005-2010 ... 6

Tabel 3.1 Tabel Autokorelasi ... 44

Tabel 4.1 Tabel Gross Profit Margin Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia pada Periode Tahun 2005-2010 ………...58

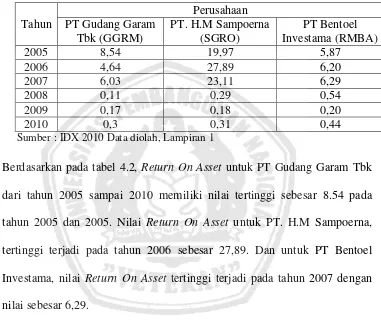

Tabel 4.2 Tabel Return On Assets Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia pada Periode Tahun 2005-2010 ………...59

Tabel 4.3 Tabel Return On Equity Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia pada Periode Tahun 2005-2010 ………...60

Tabel 4.4 Tabel Net Profit Margin Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia pada Periode Tahun 2005-2010 ………...61

Tabel 4.5 Tabel Pertumbuhan Laba Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia pada Periode Tahun 2005-2010 ………...62

Tabel 4.6 Tabel Hasil Uji Normalitas Model ………...63

Tabel 4.7 Tabel Variance Inflation Factor Variabel Bebas ……….64

Tabel 4.8 Tabel Nilai Durbin Watson ……….…………..……...66

Tabel 4.9 Tabel Hasil Analisis Linear Berganda ……….…….66

Tabel 4.10 Tabel Koefisen Korelasi dan Koefisien Determinasi ………..68

Tabel 4.11 Tabel Hasil Perhitungan Uji F ……….…………...69

Gambar 2.1 Bagan Kerangka berpikir...35

Gambar 3.1 Kurva Uji F...48

Gambar 3.2 Kurva Uji t...50

Gambar 4.1 Terjadi Tidaknya Heterokedastisitas……….…65

Gambar 4.2 Daerah Penerimaan dan Penolakan H0 Uji F...70

Gambar 4.3 Kriteria Daerah Penerimaan Atau Penolakan Variabel X1...72

Gambar 4.4 Kriteria Daerah Penerimaan Atau Penolakan Variabel X2...73

Gambar 4.5 Kriteria Daerah Penerimaan Atau Penolakan Variabel X3...75

EQUITY (ROE), NET PROFIT MARGIN (NPM) DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN ROKOK YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Aktivitas ekonomi senantiasa berputar dalam dua kelompok pasar. Pasar yang pertama disebut pasar barang, yang terdiri dari pasar barang dan jasa. Pasar yang kedua disebut pasar faktor produksi, yang terdiri dari pasar lahan, pasar tenaga kerja dan pasar keuangan. Keberadaan pasar faktor produksi ini tentu saja adalah untuk mendukung keberadaan pasar barang. Namun, dalam perkembangan sistem ekonomi kapitalisme, terdapat pasar yang merupakan salah satu dari pasar faktor produksi yang mengalami perkembangan teramat pesat.

Kebutuhan informasi mengenai pertumbuhan laba bagi investor semakin meningkat, hal ini disebabkan investor ingin memperoleh laba dalam investasinya. Penelitian ini bertujuan Untuk mengetahui dan menganalisa secara simultan dan parsial penggunaan Gross Profit Margin, Return on Assets, Return on Equity, Net Profit Margin dalam memprediksi pertumbuhan laba.

Populasi dalam penelitian ini adalah seluruh perusahaan rokok yang terdaftar pada Bursa Efek Indonesia periode tahun 2005-2010. Sedangkan sampel yang diambil sebagai obyek penelitian yaitu sebanyak tiga perusahaan dengan menggunakan teknik sampel purposive sampling. Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia.

Data analisis menggunakan model regresi linier berganda dan untuk uji hipotesis menggunakan uji F sebagai uji simultan serta uji t sebagai uji parsial terhadap variabel penelitian.

Hasil penelitian menunjukkan bahwa secara simultan setelah dilakukan penelitian, bahwa keempat variabel bebas yaitu Gross Profit Margin, Return on Assets, Return on Equity, Net Profit Margin tidak dapat digunakan sebagai predictor

(alat untuk memprediksi) terhadap variabel terikat yaitu pertumbuhan laba pada perusahaan rokok. Secara parsial, hanya variabel Return on Assets, Return on Equity

yang memiliki pengaruh signifikan, sehingga Return on Assets, Return on Equity ini dapat digunakan sebagai predictor (alat untuk memprediksi) terhadap variabel terikat yaitu pertumbuhan laba pada perusahaan rokok

BAB I

PENDAHULUAN

1.1Latar Belakang

Aktivitas ekonomi senantiasa berputar dalam dua kelompok pasar.

Pasar yang pertama disebut pasar barang, yang terdiri dari pasar barang dan

jasa. Pasar yang kedua disebut pasar faktor produksi, yang terdiri dari pasar

lahan, pasar tenaga kerja dan pasar keuangan. Keberadaan pasar faktor

produksi ini tentu saja adalah untuk mendukung keberadaan pasar barang.

Namun, dalam perkembangan sistem ekonomi kapitalisme, terdapat pasar

yang merupakan salah satu dari pasar faktor produksi yang mengalami

perkembangan teramat pesat. Pasar tersebut tidak lain adalah pasar keuangan

atau yang biasa dikenal dengan financial market. Pesatnya perkembangan

pasar ini bahkan sampai mengakibatkan pasar ini terlepas dari induknya,

kemudian menjadi pasar yang berkembang sendiri. Keberadaan pasar ini

kemudian dikenal dengan pasar non riil, sebagai lawan dari pasar riil atau

pasar barang.

Keberadaan pasar keuangan ini berkembang dengan sangat luas dan

sangat kompleks, sehingga menjadi sebuah pasar yang berjalan dengan

mekanisme atau sistem yang teramat rumit. Sistem ini kemudian dikenal

Pasar menurut teori ekonomi pasar adalah segala hal yang mencakup

berbagai pertemuan antara permintaan dan penawaran. Jika dalam pasar secara

umum mencakup semua transaksi, maka di dalam pasar uang, yang

ditransaksikan adalah hak untuk menggunakan uang (untuk dibelanjakan

barang dan jasa) untuk jangka waktu tertentu.

Pasar sendiri di bedakan menjadi tiga yaitu pasar barang, pasar jasa

dan pasar uang. Pasar barang adalah pasar yang menjual produk dalam bentuk

barang.Pasar Jasa / Tenaga Pasar jasa adalah pasar yang menjual produknya

dalam bentuk penawaran jasa atas suatu kemampuan. Jasa tidak dapat

dipegang dan dilihat secara fisik karena waktu pada saat dihasilkan bersamaan

dengan waktu mengkonsumsinya.Pasar Modal merupakan pertemuan pihak

yang memerlukan dana (borrower) dengan pihak yang bisa menyediakan dana

atau yang mempunyai kelebihan dana (lender). Kehadiran pasar modal

memperbanyak pilihan sumber dana bagi perusahaan. Manfaat lebih lanjut

dari adanya pasar modal adalah meningkatnya kemampuan perusahaan untuk

menentukan struktur modal yang optimal. Sementara itu, bagi para investor,

pasar modal merupakan wahana yang dapat dimanfaatkan untuk

menginvestasikan dananya sebagai sumber pendapatan.

Salah satu produk dari pasar modal adalah saham, saham adalah bukti

penyertaan modal di suatu perusahaan atau merupakan bukti kepemilikan atas

Pada umumnya para investor mengharapkan dua bentuk

pengembalian dari pembelian saham yaitu yang pertama dalam bentuk

Capital Gain yang merupakan keuntungan yang di peroleh dari selisih harga

saham pada saat dia beli dengan harga pasar saham pada saat dia menjual dan

yang kedua dalam bentuk dividen. Deviden adalah bagian laba perusahaan

yang akan dibagikan kepada pemegang saham.

Oleh karena itu informasi laba bagi para investor merupakan

informasi yang sangat penting bagi investor, tidak hanya informasi laba di

masa lalu dan sekarang tetapi juga prediksi laba masa yang akan datang. Hal

ini dikarenakan investor memerlukan perkiraan jumlah kas dari deviden yang

mungkin diterimanya yang besarnya sangat tergantung pada jumlah laba

yang diperolah perusahaan di masa yang akan datang.

Laba adalah selisih positif antara jumlah yang diterima dari pelanggan

atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk

membeli sumber daya alam dalam menghasilkan barang atau jasa tersebut.

Economic decision theory menjelaskan bahwa tujuan pertama

pelaporan keuangan adalah menyediakan informasi yang bermanfaat kepada

investor, kreditor dan pemakai lainnya baik yang sekarang maupun yang

potensial dalam pembuatan investasi, kredit dan keputusan sejenis secara

rasional.

Theory of investment menjelaskan bahwa tujuan kedua dari pelaporan

baik maupun yang potensial dalam menilai jumlah, waktu, ketidakpastian

penerimaan kas dari deviden dan bunga dimasa yang akan dating, sehingga

dengan kata lain investor dapat memprediksi besar laba yang diperoleh

perusahaan di masa yang akan datang melalui laporan keuangan,yaitu dengan

menggunakan rasio keuangan.

Salah satu cara yang dapat digunakan untuk memprediksi laba adalah

dengan menggunakan rasio keuangan.

Penelitian ini untuk mengetahui apakah rasio profitabilitas dapat

memprediksi pertumbuhan laba. Rasio profitabilitas ini disebut juga sebagai

rasio rentabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu

perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal

yang menghasilkan laba tersebut. Rasio profitabilitas akan memberikan

jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi

gambaran tentang tingkat efektivitas pengelolaan perusahaan. Rasio-rasio

yang tergabung dalam rasio profitabilitas antara lain :

Gross Profit Margin (GPM), rasio ini menggambarkan efisiensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan

kemampuan perusahaan untuk berproduksi secara efisien.

Return on Assets (ROA), merupakan salah satu rasio profitabilitas

yang digunakan untuk mengukur efektivitas kegiatan operasional manajemen

keuntungan bagi investor. Rasio ini juga merupakan indikator keberhasilan

manajemen dalam menjalankan kegiatan operasional. Semakin tingginya

ratio ROA maka semakin baik posisi keuangan perusahaan.

Return on Equity (ROE), rasio ini memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri

atau pemegang saham perusahaan.

Net Profit Margin (NPM), Merupakan rasio yang digunakan untuk

mengukar laba bersih sesudah pajak lalu dibandingkan dengan volume

penjualan.

Objek dalam penelitian ini adalah pada perusahaan rokok dan

menggunakan variabel dependen yaitu pertumbuhan laba dimaksudkan untuk

menguji apakah apakah rasio keuangan dapat memprediksi pertumbuhan

laba, khususnya dengan menggunakan rasio profitabilitas, yaitu Gross Profit

Margin (GPM), Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM).

Didalam pasar modal terdapat banyak pilihan perusahaan bagi

investor untuk berinvestasi. Dalam ruang lingkup penelitian ini dibatasi pada

perusahaan yang go public di Bursa Efek Indonesia yang bergerak di sektor

industri rokok. Terdapat 3 perusahaan yang berada dalam industri rokok yang

sampai saat ini terdaftar di Bursa Efek Indonesia, yaitu : PT Gudang Garam

Perusahaan rokok banyak memberikan kontribusi bagi negara yaitu

berupa penyerapan tenaga kerja, beasiswa bagi pelajar dan mahasiswa,

sponsorship program lingkungan hidup, pemberdayaan masyarakat, dan

pembinaan atlet olahraga. Rokok mempunyai efek negative bagi kesehatan,

berdasarkan statistik yang ada dari tahun ke tahun jumlah pengkonsumsi

rokok semakin lama semakin meningkat. Untuk mengatasi hal itu pemerintah

telah mengeluarkan himbauan serta larangan terhadap masyarakat. Meskipun

pemerintah telah mengeluarkan berbagai bentuk himbauan namun masih

banyak penduduk Indonesia yang masih merokok, sehingga himbauan

tersebut terkesan kurang efektif dalam menekan angka perokok di Indonesia.

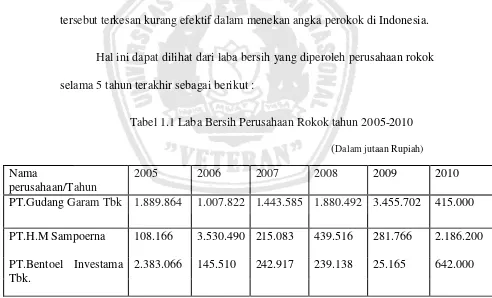

Hal ini dapat dilihat dari laba bersih yang diperoleh perusahaan rokok

selama 5 tahun terakhir sebagai berikut :

Tabel 1.1 Laba Bersih Perusahaan Rokok tahun 2005-2010

(Dalam jutaan Rupiah)

Nama

perusahaan/Tahun

2005 2006 2007 2008 2009 2010

PT.Gudang Garam Tbk 1.889.864 1.007.822 1.443.585 1.880.492 3.455.702 415.000

PT.H.M Sampoerna 108.166 3.530.490 215.083 439.516 281.766 2.186.200

PT.Bentoel Investama Tbk.

2.383.066 145.510 242.917 239.138 25.165 642.000

(Sumber Bursa Efek Indonesia Tahun 2010)

Dari tabel diatas dapat diketahui bahwa pertumbuhan laba pada

fluktuatif, baik secara meningkat maupun menurun. Oleh karena itu

walaupun pemerintah telah melakukan himbauan terhadap para perokok

ternyata tidak terdapat pengaruh yang berarti, pertumbuhan laba perusahaan

lebih banyak di pengaruhi oleh faktor-faktor selain himbauan tersebut, dari

sekian banyak faktor-faktor yang mungkin berpengaruh, peneliti mencoba

untuk ingin mengetahui apakah rasio profitabilitas yang terdiri dari Gross

Profit Margin (GPM), Return on Assets (ROA), Return on Equity (ROE), Net

Profit Margin (NPM.) dapat mempengaruhi pertumbuhan laba tersebut,

sehingga dapat digunakan untuk memprediksi pertumbuhan laba pada

periode berikutnya.

Dari uraian diatas, maka peneliti tertarik untuk melakukan penelitian

dengan judul di bawah ini.

“Penggunaan Gross Profit Margin (GPM), Return on Assets

(ROA), Return on Equity (ROE), Net Profit Margin (NPM) dalam

memprediksi pertumbuhan laba pada Perusahaan Rokok yang terdaftar

di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka peneliti merumuskan masalah

sebagai berikut :

1. Apakah Gross Profit Margin (GPM), Return on Assets (ROA), Return on

Equity (ROE), Net Profit Margin (NPM) dapat memprediksi secara

2. Apakah Gross Profit Margin (GPM), Return on Assets (ROA), Return on

Equity (ROE), Net Profit Margin (NPM)dapat memprediksi secara parsial

terhadap pertumbuhan laba ?

1.3Tujuan Penelitian

1. Untuk mengetahui dan menganalisa secara simultan Gross Profit Margin

(GPM), Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM.)dalam memprediksi pertumbuhan laba.

2. Untuk mengetahui dan menganalisa secara parsial Gross Profit Margin

(GPM), Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM.) dalam memprediksi pertumbuhan.

1.4Manfaat Penelitian

1. Praktis :

Diharapkan penelitian ini diharapkan dapat dijadikan bahan masukan

serta pertimbangan bagi bagi investor dalam melakukan pembelian

saham, sehingga dapat memperoleh laba di kemudian hari dari pembelian

saham tersebut.

2. Teoritis :

Hasil penelitian diharapkan dapat dijadikan sebagai referensi

diperpustakaan dan dapat digunakan bagi penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.2 Teori Manajemen Keuangan

2.2.1 Manajemen Keuangan

Menurut Suad Husnan ( 2004 : 4 ) manajemen keuangan

merupakan semua kegiatan yang menyangkut kegiatan perencanaan,

analisis dan pengendalian kegiatan keuangan. Orang yang melaksanakan

kegiatan tersebut sering disebut sebagai manajer keuangan.

Manajemen keuangan merupakan manajemen terhadap fungsi

-fungsi keuangan. Fungsi - -fungsi keuangan tersebut meliputi

bagaimana memperoleh dana ( raising of fund ) dan bagaimana

menggunakan dana tersebut. Manajer keuangan berkepentingan dengan

penentuan jumlah aktiva yang layak dari investasi pada berbagai aktiva

dan pemilihan sumber-sumber dana untuk membelanjakan aktiva

tersebut. Untuk memperoleh dana, manajer keuangan bisa memperolehnya

dari dalam maupun luar perusahaan. Sumber dari luar perusahaan berasal

dari pasar modal, bisa berbentuk hutang atau modal sendiri.

Fungsi Manajemen Keuangan

Manajemen keuangan dapat di definisikan dari tugas dan

antara lain meliputi keputusan tentang investasi, pembiayaan kegiatan

usaha dan pembagian deviden suatu perusahaan, dengan demikian tugas

manajer keuangan adalah merencanakan untuk memaksi mumkan nilai

perusahaan. Kegiatan penting lai nnya yang harus dilakukan manajer

keuangan menyangkut empat aspek yaitu :

1. Manajer keuangan harus bekerjasama dengan para manajer lainnya

yang bertanggung jawab atas perencanaan umum perusahaan.

2. Manajer keuangan harus memusatkan perhatian pada berbagai

keputusan investasi dan pembiayaan , serta segala hal yang

berkaitan dengannya.

3. Manajer keuangan harus bekerjasama dengan para manajer di

perusahaan agar perusahaan dapat beroperasi seefisien mungkin.

4. Manajer keuangan harus mampu menghubungkan perusahaan dengan

pasar keuangan, di mana perusahaan dapat memperoleh dana dan surat

berharga perusahaan dapat diperdagangkan.

2.2.2 Manajemen Investasi

Investasi dalam arti luas merupakan pengorbanan sejumlah uang

saat ini untuk memperoleh sejumlah uang di masa akan datang. Menurut

Sunariyah ( 2004 : 4 ) investasi adalah penanaman modal untuk satu atau

lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan di masa yang akan datang. Sedangkan

menurut M. Fakhrudin ( 2001 : 195 ) dikatakan bahwa, investasi adalah

satu periode waktu, yang biasanya dalam bentuk arus kas periodic dan atau

nilai akhir.

Definisi berikutnya adalah menurut Tandelilin ( 2001 : 37 ),

investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan saat ini, dengan tujuan memperoleh sejumlah keuntungan

di masa yang akan datang. Menurut Suad Husnan ( 2004 : 18 )

menyatakan investasi adalah setiap penggunaan uang dengan maksud

untuk memperoleh penghasilan.

Menurut bentuknya investasi dibedakan menjadi investasi dalam

aktiva finansial ( financial investment ) dan investasi dalam aktiva riil (

real investment ). Investasi dalam aktiva financial lebih merupakan

kepemilikan hak klaim atau aktiva yang diwujudkan dalam bentuk

dokumen legal yang kemudian disebut sebagai sekuritas ( surat berharga ,

sedangkan untuk investasi Dalam aktiva riil berupa aktiva berwujud yang

tampak nyata ( bangunan, tanah ). Seorang investor yang menghendaki

tingkat pengembalian yang tinggi, tentu akan menghadapi resiko yang

tinggi pula. Untuk menyikapi hal tersebut, maka salah satu caranya adalah

dengan menggunakan upaya diversifikasi yang tepat di antara bermacam –

macam bentuk pilihan investasi yang ada.

2.2.3 Laporan Keuangan

2.2.3.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan sarana utama melalui mana

Laporan ini memberikan suatu sejarah yang berkesinambungan yang

dikuantifikasikan dalam satuan uang berkenaan dengan sumber daya

ekonomi dan kewajiban dari suatu perusahaan bisnis dan aktivitas yang

mengubah dan sumber daya kewajiban ini. (Kieso, 2002:6).

Menurut Harahap (2002 : 105), laporan keuangan menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu. Bagi para analis, laporan keuangan merupakan

media yang paling penting untuk menilai prestasi dan kondisi ekonomis

suatu perusahaan. Laporan keuangan inilah yang menjadi bahan sarana

informasi bagi analis dalam proses pengambilan keputusan. Laporan

keuangan bias menggambarkan posisi keuangan perusahaan, hasil usaha

perusahaan dalam suatu periode, dan arus dana perusahaan dalam periode

tertentu.

Menurut Badirwan (2000 : 17), laporan keuangan merupakan suatu

ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan.

Laporan keuangan merupakan sumber informasi keuangan yang

dihasilkan melalui suatu proses akuntansi untuk suatu periode atau tanggal

tertentu. (Lukviarman, 2006 : 13)

Pengertian-pengertian di atas dapat ditarik kesimpulan bahwa

laporan keuangan adalah hasil akhir dari sebuah proses akuntansi yang

berkepentingan dalam hal pengambilan keputusan serta untuk melihat

kondisi keuangan perusahaan.

2.2.3.2 Tujuan Laporan Keuangan

Menurut Baridwan (2000 : 17), laporan keuangan ini dibuat oleh

manajemen dengan tujuan untuk mempertanggungjawabkan tugas yang

dibebankan kepadanya oleh pemilik perusahaan.

Tujuan laporan keuangan adalah untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pengguna dalam pengambilan keputusan ekonomi.(SAK, 2007 : 3).

Laporan keuangan memiliki tujuan umum (Baridwan, 2000 : 4)

dapat dinyatakan sebagai berikut :

1. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai sumber-sumber ekonomi dan kewajiban serta modal

suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam sumber-sumber ekonomi netto (sumber dikurangi

kewajiban) suatu perusahaan yang timbul dari aktivitas-aktivitas

usaha dalam rangka memperoleh laba.

3. Untuk memberikan informs keuangan yang membantu para

pemakai laporan keuangan didalam mengestimasi potensi

4. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam sumber-sumber ekonomi dan kewajiban, seperti informasi

mengenai aktivitas pembelanjaan dan penanaman.

5. Untuk mengungkap sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan, seperti informasi mengenai

kebijaksaan akuntansi yang dianut perusahaan.

2.2.3.3 Pemakai Laporan Keuangan

Menurut SAK (2007 : 2), pengguna laporan keuangan meliputi

investor sekarang dan investor potensial, pemasok dan kreditor usaha

lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan

masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi

beberapa kebutuhan yang berbeda. Beberapa kebutuhan ini meliputi :

a) Investor. Penanam modal beresiko dan penasihat mereka

berkepentingan dengan resiko yang melekat serta hasil

penggembangan dari investasi tersebut.

b) Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka

tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan.

c) Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan apakah

d) Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha

lainnya tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apabila jumlah yang terutang akan dibayar pada saat jatuh

tempo.

e) Pelanggan. Para pelanggan berkepentingan untuk informasi mengenai

kelangsungan hidup perusahaan.

f) Pemerintah. Mereka membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, sebagai dasar unuk

menyususn statistic pendapatan nasional dan statistic lainnya.

g) Masyarakat. Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (tren) dan perkembangan

terakhir kemakmuran, serta rangkaian aktivitasnya.

2.2.3.4 Unsur-unsur Laporan Keuangan

2.2.3.4.1 Neraca

Menurut Baridwan (2000 : 18), neraca adalah laporan keuangan

yang menunjukkan usaha pada tanggal tertentu, keadaan keuangan ini

ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan

jumlah kewajiban perusahaan yang pasiva. Atau dengan kata lain aktiva

adalah investasi di dalam perusahaan dan pasiva merupakan

2.2.3.4.2 Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang menunjukkan

pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu

periode tertentu. Selisih antara pendapatan-pendapatan dari biaya

merupakan laba yabg diperoleh atau rugi yang diderita oleh perusahaan.

(Baridwan, 2000 : 30).

2.2.3.4.3 Laporan Perubahan Ekuitas

Perubahan ekuitas perusahaan menggambarkan peningkatan atau

penurunan aset bersih atau kekayaan selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus

diungkapkan dalam laporan keuangan. Laporan perubahan ekuitas, kecuali

untuk perubahan yang berasal dari transaksi dengan pemegang saham

seperti setoran modal dan pebayaran deviden, menggambarkan jumlah

keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama

periode yang bersangkutan. (SAK, 2007 : 1.13).

2.2.3.4.4 Laporan Arus Kas

Menurut Baridwan (2000 : 43), tujuan utama aliran kas adalah

untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran

kas suatu perusahaan selama satu periode, untuk mencapai tujuan ini,

aliran kas d klasifikasikan dalam tiga kelompok yang berbeda yaitu

penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi,

2.2.3.4.5 Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasann naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus

kas, dan laporan ekuitas serta informasi tambahan seperti kewajiban

kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup

informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam

PSAK serta pengungkapan-pengungkapan lain yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar. (SAK, 2007 :

1.13)

2.2.4 Analisis Laporan Keuangan

2.2.4.1 Pengertian Analisis Keuangan

Menurut Astuti (2004 : 29), analisis laporan keuangan merupakan

segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk

membuat keputusan bisnis dan investasi.

Analisis keuangan dirancang bagi pengusaha, investor dan kreditor

dimana kaharusan memahami bagaimana mengartikan serta menanalisis

laporan keuangan. Laporan keuangan melaporkan posisi keuangan

perusahaan pada suatu waktu tertentu maupun selama beberapa periode

yang lalu.

Analisis laporan keuangan (financial statement analiysis) adalah

umum dan data-data yang berkaitan untuk menghasilkan estimasi dari

kesimpulan yang bermanfaat dalam analisis bisnis.(Wild, dkk, 2005 : 3)

2.2.4.2 Tujuan Analisis Laporan Keuangan

Menurut Harahap (2002 : 195), analisis laporan keuangan yang

dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu

laporan. Secara lengkap kegunaan analisis laporan keuangan dikemukakan

sebagai berikut :

a. Dapat memberikan informasi yang lebih luas, lebih dalam daripada

yang terdapat dalam laporan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata

(eksplisit) dari suatu laporan keuangan atau yang berada dibalik

laporan keuangan (implisit).

c. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan

komponen intern lapoan keuangan meupun kaitannya dengan

informasi yang diperoleh dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat dilapangan sperti untuk

f. Dapat memberikan informasi yang diinginkan oleh pengambil

keputusan.

g. Dapat menentukan peringkat (rating) perusahaan menurut criteria

tertentu yang sudah dikenal dalam dunia bisnis.

h. Dapat membandinkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya atau dengan standar industri normal atau

standar ideal.

i. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan,baik posisi keuangan, hasil usaha, struktur keuangan, dan

sebagainya.

j. Bias juga memprediksi potensi apa yang mungkin dialami perusahaan

dimasa yang akan datang.

2.2.4.3 Metode Analisis Laporan Keuangan

Menurut Sawir (2005 : 45), teknik analisis laporan keuangan ada

dua yaitu Analisis Horizontal (Perbandingan laporan keuangan) dan

Analisis Vertikal (per komponen).

Analisis horizontal adalah analisis dengan cara membandingkan

Neraca dan Laporan Laba Rugi beberapa tahun terakhir secara berurutan.

Maksudnya memperoleh gambaran mengenai perubahan-perubahan yang

terjadi baik dalam Neraca maupun Laporan Laba Rugi, sehingga dapat

diperoleh gambaran selama bebrapa tahun terakhir apakah terjadi kenaikan

Analisis vertikal adalah analisis yang dilakukan dengan jalan

menghitung proporsi pos-pos dalam neraca dengan suatu jumlah tertentu

dari Neraca atau proporsi dari unsur-unsur tertentu Laporan Laba Rugi

dengan jumlah tertentu dari laporan laba rugi.

2.2.5 Rasio Keuangan

2.2.5.1 Pengertian Rasio Keuangan

Menurut Harahap (2002 : 297), rasio keuangan adalah angka yang

diperoleh dari hasil membandingkan dari pos laporan keuangan dengan

pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Teknik ini sangat lazim digunakan para analis keuangan. Rasio keuangan

sangat penting dalam melakukan analisa terhadap kondisi keuangan

perusahaan.

Rasio keuangan ini menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan

penyederhanaan ini dapat dinilai secara tepat hubungan antara pos tadi dan

dapat membandingkan dengan rasio lain sehingga dapat diperoleh

informasi dan dapat memberikan penilaian.

Rasio menggambarkan suatu hubungan atau perimbangan

(mathematical relationship) antara suatu jumlah tertentu dengan jumlah

yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan

dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang

terutama apabila angka rasio tersebut dibandinkan dengan angka ratio

pembanding yang digunakan sebagai standard. (Munawir,2002 : 64)

2.2.5.2 Jenis-Jenis Rasio Keuangan

Menurut Sawir (2005 : 7), jenis-jenis rasio keuangan dibedakan

menjadi lima kelompok dasar, yaitu :

1. Analisis Likuiditas Perusahaan

Analisis Likuiditas Perusahaan merupakan kemampuan perusahaan

dalam memenuhi kewajibannya yang akan jatuh tempo. Dan analisis

likuiditas pada umumnya menjadi perhatian pertama dari Analis

Keuangan. Terdapat tiga macam rasio keuangan dalam analisis ini,

yaitu :

a. Rasio Lancar

Rasio Lancar = Aktiva Lancar / Kewajiban Lancar

b. Rasio Cepat

Rasio Cepat = (Akativa Lancar-Persediaan) / Hutang Lancar

c. Rasio Kas

Rasio Kas = (Kas + Sekuritas yang dapat dipasarkan) / Hutang

Lancar

Analisa struktur keuangan merupakan bagaimana perusahaan

mendanai aktivitasnya. Aktiva perusahaan yang pendanaannya dari

hutang jangka pendek, hutang jangka panjang dan modal pemegang

saham, sehingga seluruh sisi kanan dari neraca memperlihatkan

struktur keuangan. Dalam analisis ini terdapat empat macam rasio

keuangan, yaitu :

a. Rasio Hutang

Rasio Hutang = Total Hutang / Total Aktiva

b. Rasio Hutang terhadap Ekuitas atau DER (Debt Equity Ratio)

DER = Total Hutang / Total Ekuitas

c. Rasio Laba terhadap Beban Bunga atau TIE (Time Interest

Earning)

TIE = Earning Before Interest Taxes / Beban Bunga

d. Rasio Penetapan Beban Tetap = (laba sebelum pajak + beban

bunga + kewajiban lease) /

(beban bunga + kewajiban

lease)

3. Analisis Aktivitas Perusahaan

Rasio aktivitas mengukur seberapa efektif perusahaan

rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan

dan investasi pada berbagai jenis aktiva. Dalam analisis ini terdapat

lima macam rasio keuangan, yaitu :

a. Rasio Perputaran Persediaan

Rasio Perputaran Persediaan (at cost) = Harga Pokok Penjualan /

persediaan rata-rata

Rasio Perputaran Persediaan (at market) = penjualan / persediaan

b. Periode Penagihan Rata-Rata

Periode Penagihan Rata-Rata = Piutang / Penjualan Per Hari

c. Rasio Perputaran Modal Kerja

Rasio Perputaran Modal Kerja = Penjualan / Modal Kerja Bersih

d. Rasio Perputaran Aktiva Tetap

Rasio Perputaran Aktiva Tetap = Penjualan / Aktiva Tetap

e. Rasio Perputaran Total Aktiva

Rasio Perputaran Total Aktiva = Penjualan / Total Aktiva

4. Profitability Ratio (Rasio Profitabilitas)

Rasio profitabilitas ini disebut juga sebagai rasio rentabilitas, yaitu

rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

mewujudkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut. Rasio profitabilitas akan memberikan

jawaba akhir tentang efektivitas manajemen perusahaan, rasio ini

memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan.

Menurut Rasio-rasio yang tergabung dalam rasio profitabilitas antara

lain :

a. Gross profit Margin (Margin Laba Kotor)

Rasio ini mengukur efisiesi pengendalian harga pokok atau biaya

produksinya, mengindikasikan kemarnpuan perusahaan untuk

berproduksi secara efisien. Rasio ini menggambarkan laba kotor yang

dapat dicapai dari jumlah penjualan.

b. Return on Investment atau Return on Total Asset (Hasil

Pengembalian atas Total Aktiva)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba atas penggunaan seluruh aktivanya dalam kegiatan operasinya.

c. Return on Equity (Hasil Pengembaiian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari

modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang

saham. baik saham biasa maupun saham preferen.

d. Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakan untuk mengukar laba bersih sesudah

5. Analisis Penilaian Pasar

Rasio penilaian merupakan ukuran yang paling komprehensif

untuk menilai hasil kerja perusahaan, dikarenakan rasio penilaian pasar

mencerminkan kombinasi pengaruh resiko-resiko dan rasio

pengembalian. Dalam analisis ini terdapat dua macam rasio keuangan,

yaitu :

a. Rasio Harga terhadap Laba atau PER (Price Earning Ratio)

PER = Harga Saham / Laba per saham

b. Rasio Harga Pasar terhadap Nilai Buku atau Market to Book Ratio

Harga Pasar terhadap Nilai Buku = Harga Pasar / Nilai buku per

saham

2.2.5.3 Keunggulan Rasio Keuangan

Menurut Harahap (2000 : 298), analisis laporan keuangan memiliki

keunggulan dibandingkan teknik analisis lainnya. Keunggulan tersebut

adalah :

a. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah

dibaca atau ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat risi dan rumit.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi.

e. Menstandarisir size perusahaan.

f. Laba modal membandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik atau “time series”.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi

dimasa yang akan datang.

2.2.5.4 Keterbatasan Rasio Keuangan

Menurut Harahap (2002 : 298), analisis laporan keuangan memiliki

beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan

perhitungan. Keterbatasan tersebut ntara lain :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atas laporan keuangan juga

menjaga keterbatasan teknik seperti :

1. Bahan perhitungan rasio atau laporan keuangan itu hanya

mengandung taksiran dan judgement yang dapat dinilai bias atau

subyektif.

2. Nilai yang terkandung dalam laporan keuangan dan rasio adalah

3. Klasifikasi dalam laporan keuangan bias berdampak pada angka

rasio.

4. Metode pencatatan yang tergambar dalam standart akuntansi bias

diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan dalam menghitung rasio.

d. Sulit jika ada data yang tidak singkron.

e. Jika dua perusahaan dibandingkan bias saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan

perbandingan bisa terjadi kesalahan.

2.2.6 Laba

2.2.6.1 Pengertian Laba

Menurut Baridwan (1992 : 31), laba merupakan kenaikan modal

yang berasal dari transaksi yang jarang terjadi dar suatu badan usaha, dan

dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha

selama satu periode.

Laba adalah selisih antara jumlah yang diterima dari pelanggan

atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan

untuk membeli sumber daya alam dalam menghasilkan barang atau jasa

2.2.6.2 Karakteristik Laba

Menurut Belkaoui (1987 : 233), laba akuntansi memiliki

karakteristik yaitu :

a. Laba akuntansi didasarkan pada transaksi aktual yang dilakukan oleh

sebuah perusahaan.

b. Laba akuntansi didasarkan pada postulate periode hubungan dengan

prestasi keuangan perusahaan itu selama periode waktu tertentu.

c. Laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan

definisi, pengukuran, dan pengukuran pendapatan.

d. Laba akuntansi membutuhkan pengukuran biaya dalam bentuk biaya

historis bagi perusahaan, yang melahirkan kepatuhan yang ketat pada

prinsip biaya.

e. Laba akuntansi mensyaratkan agar pendapatan yang direalisasi dari

periode itu dikaitkan pada biaya relevan yang tepat dan sepadan.

2.2.6.3 Relevansi Konsep Laba

Menurut Belkaoui (1987 : 230), laba merupakan suatu pos dasar

Laba adalah dasar bagi perpajakan dan pembagian kembali kekayaan

dikalangan pribadi, dikatakan laba kena pajak dihitung sesuai dengan

a. Laba dianggap sebagai pedoman bagi kebijakan dividend an penahan

laba perusahaan, namun pengakuan alaba tidak menjamin bahwa

dividen akan dibayar, karena perusahaan bias mengakui laba pada saat

bersamaan tidak mempunyai dana untuk membayar dividen.

b. Laba pada umunya dipandang sebagai suatu investasi dan pedoman

pengambilan keputusan, telah umum di hipotesakan bahwa para

investor berusaha untuk memaksimaisasi pengambilan atas modal

yang diinvestasikan, yaitu sepadan dengan tingkat resiko yang dapat

diterima.

c. Laba dipandang sebagai suatu peralatan prediktif yang

membantudalam peramalan laba mendatang dan peristiwa ekonomi

yang akan datang. Kenyataannya nilai laba di masa lalu, yang

didasarkan pada biaya historis dan nilai berjalan, terbukti berguna

dalam meramalkan nilai mendatang dari kedua versi laba.

d. Laba bias dipandang sebagai suatu ukuran efisiensi. Laba adalah suatu

ukuran kepengurusan manajemen atas sumber daya suatu kesatuan dan

ukuran efisiensi manajemen dalam menjalankan usaha suatu

perusahaan.

2.2.7 Arti Penting Pertumbuhan Laba

Sebagaimana halnya seorang dokter mencoba mengetahui kondisi

pihak-pihak lain yang berkepentingan dalam kaitannya dengan kondisi keuangan

perusahaan. (Sawir, 2005 : 1)

Laba adalah kenaikan modal yang berasal dari transaksi sampingan

atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua

transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu

periode kecuali yang timbul dari pendapatan atau investasi oleh pemilik.

(Baridwan, 2000 : 31)

Laba sebagai suatu pengukuran kinerja dan bagian dari laporan

keuangan perusahaan, merefleksikan telah terjadinya proses peningkatan

atau penurunan ekuitas dari berbagai sumber transaksi kecuali transaksi dari

pemegang saham dalam suatu periode tertentu. Konsep laba sama halnya

dengan pendapatan bersih (net income), yaitu memasukkan hamper seluruh

kejadian yang tercakup dalam pendaptan bersih dengan penekanan pada

periode sekarang (present). Sehingga dapat dilakukan suatu penelitian dalam

memprediksi perubahan laba dengan menggunakan rasio keuangan.

(Takarini, 2003 : 254).

2.2.8 Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba

Economic decision theory menjelaskan bahwa tujuan pertama

pelaporan keuangan adalah menyediakan informasi yang bermanfaat kepada

investor, kreditor dan pemakai lainnya baik sekarang maupun yang potensial

dalam pembuatan investasi, kredit dan keputusan sejenis secara rasional.

Theory of investment menjelaskan bahwa tujuan kedua pelaporan

keuangan adalah untuk membantu investor, kreditor dan pemakai laporan

yang lainnya baik sekarang maupun potensial dalam menilai jumlah,

waktu, ketidakpastian penerimaan kas dari deviden dan bunga di masa

yang akan datang. (Zainuddin, 1999 : 68)

Menurut Harahap (2008 : 298), rasio keuangan sangat bermanfaat

untuk bahan dalam mengisi model pengambilan keputusan dan model

prediksi. Salah satu cara memprediksi laba perusahaan adalah dengan

menggunakan rasio keuangan. (Zainuddin, 1999 : 68). Rasio keuangan

mempunyai tingkatan prediksi yang tinggi, maka tingkat kesalahannya

kecil. (Meythi, 2005 : 260).

2.2.9 Pengaruh Gross Profit Margin Terhadap Pertumbuhan Laba

Rasio dalam Gross Profit Margin ini menunjukkan kemampuan

perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau

biaya operasi lainnya. Dengan pengetahuan atas rasio ini kita dapat

mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga

perusahaan dapat menikmati laba. (Harahap, 2002 : 306).

Seperti halnya Entity Theory yang dijelaskan oleh Harahap (2007 :

71). Entity Theory berorientasi pada income oriented atau income

statement oriented. Pertanggung jawaban pada pemilik dilakukan dengan

cara mengukur prestasi kegiatan dan prestasi keuangan yang ditujukan

Construct rasio keuangan capital, assets, earning, dan liquidity

signifikan dalam memprediksi pertumbuhan laba untuk periode satu tahun

kedepan. (Zainuddin, 1999 : 82).

Gross Profit Margin dalam rasio keuangan, menurut peneliti

adalah salah satu cara dalam mengontrol pengeluaran biaya tetap dan

biaya operasi serta menunjukkan kemampuan perusahaan mendapatkan

laba yang akan menutupi biaya tetap atau biaya operasi lainnya.

2.2.10 Pengaruh Return on Assets Terhadap Pertumbuhan Laba

Adanya aktiva yang lebih besar dan pengelolaan yang produktif

dimaksudkan untuk memperoleh laba, seperti halnya Fund Theory

(Harahap, 2007 : 72) yang menjadi perhatian adalah sekelompok aset yang

ada dan kewajiban yang harus ditunaikan yang disebut fund yang

masing-masing pos memiliki aturan dalam penggunaannya, dengan demikian teori

fund menganggap bahwa unit usaha merupakan sumber ekonomi (funds)

dan kewajiban yang ditetapkan kepada pembatasan-pembatasan terhadap

penggunaan aset.

Construct rasio keuangan capital, assets, earning, dan liquidity

signifikan dalam memprediksi pertumbuhan laba untuk periode satu tahun

kedepan. (Zainuddin dan Jogiyanto, 1999 : 82).

Peneliti dalam penelitian yang sekarang ini menyebutkan bahwa

Return on Assets mempunyai tinkat prediksi pertumbuhan laba yang baik,

pengelolaan asset secara efektif dan efisien maka akan mempengaruhi

tingkat pertumbuhan laba pada perusahaan.

2.2.11 Pengaruh Return on Equity Terhadap Pertumbuhan Laba

Menurut Harahap (2002 : 304), rasio profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba, rasio yang menggambarkan

laba disebut Operating Ratio. Dapat disimpulkan bahwa Return on

Investment, Return on Equity dapat dijadikan sebagai tolok ukur dalam

memprediksi laba pada perusahaan.

Construct rasio keuangan capital, assets earning, dan liquidity

signifikan dalam memprediksi pertumbuhan laba untuk periode satu tahun

kedepan. (Zainuddin dan Jogiyanto, 1999 : 82).

Return on Equity adalah salah satu dari beberapa cara dalam rasio

keuangan untuk memprediksi pertumbuhan laba yang signifikan dan selalu

digunakan sebagai tolok ukur untuk menggambarkan kemampuan

perusahaan mendapatkan laba.

2.2.11 Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba

Net Profit Margin, merupakan rasio yang digunakan untuk

mengukar laba bersih sesudah pajak lalu dibandingkan dengan volume

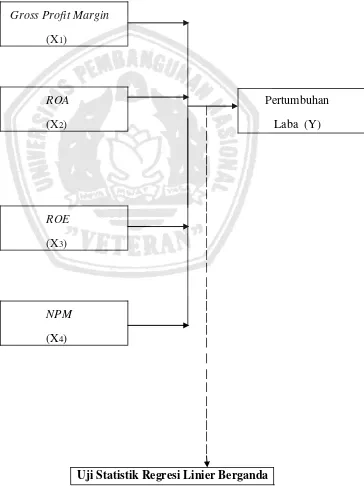

2.3 Kerangka Berpikir

Penelitian sekarang meneliti tentang prediksi untuk mengukur

pertumbuhan laba perusahaan pada umumnya dengan menggunakan

rasio-rasio profitabilitas yang terdiri : Gross Profit Margin, Return On Assets,

Return On Equity dan Net Profit Margin.

Gross profit Margin (Margin Laba Kotor)

Rasio ini mengukur efisiesi pengendalian harga pokok atau biaya

produksinya, mengindikasikan kemarnpuan perusahaan untuk berproduksi

secara efisien. Rasio ini menggambarkan laba kotor yang dapat dicapai

dari jumlah penjualan.

Return on Investment atau Return on Total Asset (Hasil Pengembalian atas

Total Aktiva)

Rasio ini menunjukkan kemampuan perusahaan untuk

menghasilkan laba atas penggunaan seluruh aktivanya dalam kegiatan

operasinya.

Return on Equity (Hasil Pengembaiian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan

dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang

saham. baik saham biasa maupun saham preferen.

Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakan untuk mengukar laba bersih

Berdasarkan uraian diatas, kerangka pikir dapat dirumuskan

[image:47.595.175.539.265.751.2]sebagai berikut :

Gambar 2.1 : Bagian Kerangka Berpikir

Gross Profit Margin

(X1)

ROA Pertumbuhan

(X2) Laba (Y)

ROE

(X3)

NPM

(X4)

2.4 Hipotesis

Hipotesis pada dasarnya adalah kesimpulan yang bersifat

sementara dan masih harus diuji kebenarannya. Berdasarkan pada

perumusan masalah, tujuan penelitian, dan landasan teori diatas maka

dapat disusun hipotesis sebagai berikut :

1. Diduga Gross Profit Margin, Return On Assets, Return On Equity dan

Net Profit Margin dapat memprediksi pertumbuhan laba secara

simultan.

2. Diduga Gross Profit Margin, Return On Assets, Return On Equity dan

Net Profit Margin dapat memprediksi pertumbuhan laba secara secara

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional digunakan untuk memberikan gambaran yang

lebih jelas pada suatu penelitian didasarkan pada judul, permasalahan dan

hipotesis yang diajukan, maka variabel-variabel yang dianalisis terdiri atas

variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah

Gross Profit Margin (X1), Return On Assets(X2), Return On Equity (X3), Net

Profit Margin (X4) sedangkan variabel terikatnya adalah Pertumbuhan Laba

Perusahaan (Y).

Untuk mempermudah dalam melakukan pengukuran terhadap variabel

tersebut, maka lebih baik kita mengulas masing-masing variabel yang ada

dalama penelitian ini :

a. Variabel Bebas (X)

1. Gross Profit Margin atau gross margin rasio, yaitu rasio atau

pertimbangan antara gross profit (laba kotor) yang diperoleh

perusahaan dengan tingkat penjualan yang dicapai pada periode yang

sama.

Sales – Cost of Good Sold Gross Profit Margin =

Skala yang digunakan skala rasio, sedangkan satuan pengukurannya

adalah prosentase.

2. Return On Assets (ROA) merupakan rasio yang digunakan untuk

mengukur efektivitas kegiatan operasional manajemen dalam

mendayagunakan seluruh aktiva perusahaan untuk menghasilkan

keuntungan bagi investor dan merupakan indikator keberhasilan

manajemen dalam menjalankan kegiatan operasionalnya Variabel ini

diukur dengan menggunakan skala rasio dan satuan pengukurannya

adalah persen (%).

Return On Assets dapat diformulasikan sebagai berikut:

Return On Assets 100%

Assets Total

Tax After Earning

× =

(Brigham dan Houston, 2006: 109)

3. Return On Equity (ROE), rasio ini memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net equity) secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan

pemilik modal sendiri atau pemegang saham perusahaan.

Pengukurannya dalam prosentase dan pengukurannya memakai skala

Net Income

ROE =

Net Equity

(Syafri, 2008 : 305)

4. Net Profit Margin (NPM)

Merupakan rasio yang digunakan untuk mengukar laba bersih sesudah

pajak lalu dibandingkan dengan volume penjualan. Rasio ini dapat

dihitung dengan rumus, yaitu :

Earning After Tax

Net Profit Margin =

Sales (Munawir, 2007 : 99)

b. Variabel Terikat (Y)

Pertumbuhan laba (sebagai variabel Y) diproduksi dengan earning

before tax yang merupakan laba usaha sebelum dikurangi bunga modal

dan pajak. Dihitung dalam skala rasio dengan teknik perhitungan.

Laba n – Laba n-1

Pertumbuhan Laba = x 100 %

Laba n-1 (Munawir, 2007 : 99)

3.2 Populasi, Sampel dan Teknik Pengumpulan Sampel

3.2.1Populasi

Menurut Sumarsono (2000 : 44), populasi merupakan kelompok yang

memiliki ciri-ciri atau karakteristik-karakterisitik tertentu yang berbeda

dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan

dikenai generalisasi dari hasil penelitian.

Populasi dalam penelitian ini adalah laporan keuangan dari Perusahaan

Rokok yang terdaftar di Bursa Efek Indonesia.

3.2.2Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itulah sebuah

sampel harus merupakan representatif dari sebuah populasi (Sumarsono,

2002 : 44).

3.2.3Teknik Penarikan Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itulah sebuah

sampel harus merupakan representatif dari sebuah populasi (Sumarsono,

2002 : 44).

Penelitian ini menggunakan metode purposive sampling. Menurut

Sumarsono (2002 : 52), purposive sampling adalah teknik penarikan sampel

khusus yang dimiliki oleh sampel tersebut yang merupakan representatif dari

populasi. Adapun kriteria pengambilan sampel ini adalah sebagai berikut :

a. Perusahaan Rokok yang go public di Bursa Efek Indonesia.

b. Data laporan keuangan perusahaan Rokok yang tercatat di Bursa Efek

Indonesia pada periode tahun 2005 sampai 2010..

c. Batas laporan keuangan menggunakan data yang berakhir pada tanggal

31 Desember 2010.

Peneliti tidak menggunakan data laporan keuangan perusahaan Rokok

pada periode 2011 karena pada saat pengambilan data, data periode tersebut

belum terbit.

Berdasarkan kriteria diatas, terdapat 3 perusahaan yang dijadikan

sampel. Perusahaan rokok yang listing di BEI dari tahun 2005 sampai 2010

(selama 5 tahun ) yaitu :

1. PT Gudang Garam Tbk

2. PT H.M Sampoerna Tbk

3. PT Bentoel Investama Tbk

3.3Teknik Pengumpulan Data

3.3.1Jenis Data

Jenis data yang digunakan untuk penelitian ini merupakan data

sekunder. Peneliti menggunakan data dari PT Bursa Efek Indonesia. Data

sekender merupakan data yang diperoleh secara tidak langsung dari obyek

3.3.2Sumber Data

Sumber data berasal dari laporan keuangan perusahaan yang menjadi

obyek penelitian. Data laporan keuangan diperoleh dari PT Bursa Efek

Indonesia.

3.3.3Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat,

mempelajari, mengutip catatan dari dokumen yang ada pada laporan

keuangan perusahaan Rokok yang go public di Bursa Efek Indonesia,

kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian. Data

yang digunakan berupa laporan keuangan mulai tahun 2005 sampai 2010

(selama 5 tahun).

3.4Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

3.4.1.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi

normal atau tidak. Model regresi yang baik adalah memiliki distibusi data

normal atau mendekati normal.

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah :

a. Jika dari nilai signfikansi (dari probabilitasnya) lebih kecil dari 5 %

b. Jika dari nilai signfikansi (dari probabilitasnya) lebih besar dari 5 %

maka distribusi adalah normal. (Sumarsono, 2004 : 43).

3.4.1.2 Uji Asumsi Klasik

Syarat suatu persamaan regresi linear adalah bersifat BLUE (Best

Linear Unbiased Estimator) artinya pengambilan keputusan melalui uji

hipotesis tidak boleh bias., untuk menghasilkan keputusan yang BLUE,

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

diantaranya 4 (empat) asumsi dasar (klasik) yaitu :

a. Uji normalitas

b. Uji autokolerasi.

c. Uji multikolinieritas.

d. Uji heterokedastisitas.

a. Uji Normalitas

Pengujian normalitas dilakukan untuk menguji apakah dalam

sebuah model regresi variabel independen, variabel dependen dan

keduanya mempunyai distribusi normal atau tidak. Apabila data

menyebar disekitar garis diagonal dan mengikuti diagonal, maka model

tersebut memenuhi asumsi normalitas. Jika data menyebar jauh dari

garis diagonal atau tidak mengikuti arah garis diagonal maka model

regresi tidak memenuhi asumsi normalitas.

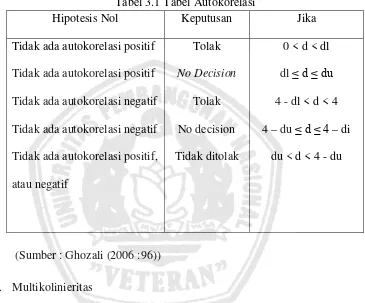

b. Autokorelasi

Tujuan uji autokorelasi adalah untuk mengetahui apakah dalam

ini dengan periode tahun sebelumnya, untuk mengetahui apakah terjadi

autokorelasi atau tidak, dapat digunakan uji Durbin Watson. (Ghozali,

2006 : 95).

[image:56.595.151.516.229.532.2]Menurut Ghozali (2006 : 96), deteksi adanya autokorelasi adalah :

Tabel 3.1 Tabel Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif,

atau negatif

Tolak

No Decision

Tolak

No decision

Tidak ditolak

0 < d < dl

dl ≤ d ≤ du

4 - dl < d < 4

4 – du ≤ d ≤ 4 – di

du < d < 4 - du

(Sumber : Ghozali (2006 :96))

c. Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas, karena dalam model

regresi yang baik seharusnya tidak terjadi korelasi antara variabel

bebas. Untuk mendeteksi apakah terjadi multikolinieritas atau tidak,

dapat dilakukan uji multikolinieritas. (Ghozali, 2006 : 91).

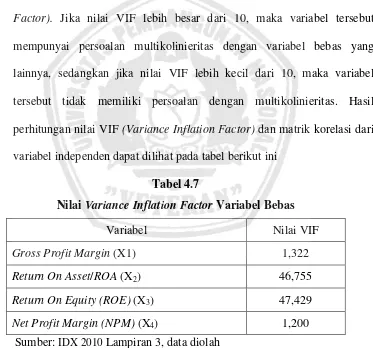

Menurut Ghozali (2006 : 91), deteksi adanya multikolinieritas

adalah multikolinieritas dapat dilihat (1) nilai tolerance dan lawannya

setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel

dependen (terikat) dan diregres terhadap variabel independen lainnya.

Tolerance mengukur nilai variabilitas variabel independen yang dipilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama nilainya dengan VIF tinggi (karena VIF =

1 / tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan

adanya multikolinieritas adalah nilai tolerance < 0,10 atau sama dengan

nilai VIF > 10.

d. Heterokedastisitas

Tujuan uji heterokedastisitas adalah menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan

yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heterokedastisitas.

Uji yang digunakan untuk mendeteksi ada tidaknya

heterokedastisitas adalah uji Glejser. Adapun langkah-langkah uji

Glejser :

a) Lakukanlah regresi keputusan = f (GPM, ROA, ROE, NPM)

b) Dapatkan variabel residual (Ut)

d) Regresikan variabel (AbsUt) sebagai variabel terikat dan variabel

kualitas GPM, ROA, ROE, NPM sebagai variabel bebas.

(Ghozali, 2001 : 72)

Apabila tidak satupun variabel bebas yang signifikan secara

statistic mempengaruhi variabel terikat (AbsUt) yang ditandai dengan

tingkat signifikan (sig) diatas 5%, maka model regresi tidak

mengandung adanya heterokedastisitas (Ghozali, 2001 : 73)

3.4.1.3 Teknik Analisis Linear Berganda

Dalam penelitian ini menggunakan teknik analisis dalam bentuk

regresi linier berganda dengan tiga variabel bebas dan satu variabel terikat

dengan rumus sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 ++ b4X4 + e

(Sumber : Suharyadi, 2004: 508)

Keterangan :

Y = Pertumbuhan Laba

X1 = Gross Profit Margin (GPM)

X2 = Return On Assets (ROA)

X3 = Return On Equity (ROE)

X4 = Net Profit Margin (NPM)

b1, b2, b3, b4 = Koefisien regresi

e = Standart Error

3.4.2 Uji Hipotesis

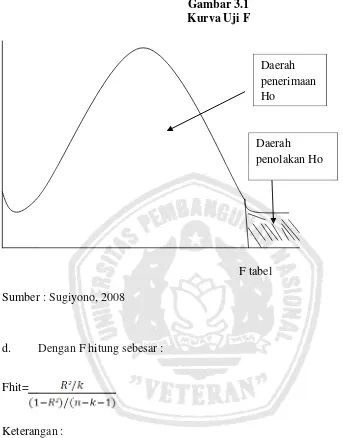

3.4.2.1 Uji F

Uji statistik F digunakan untuk menguji apakah semua variabel

independen mempunyai pengaruh secara bersama-sama (simultan)

terhadap variabel dependen. Prosedur dilakukannya uji F adalah sebagai

berikut :

a. H0 : b1 = b2 = b3 = b4= 0 tidak terdapat pengaruh antara X1, X2,

X3 X4 terhadap pertumbuhan laba.

b. Dalam penelitian ini dugunakan tingkat signifikansi 0,05 (5%)

dengan derajat bebas (n – k - 1) dimana n = jumlah pengamatan

dan k = jumlah variabel independen.

Gambar 3.1 Kurva Uji F

F tabel Sumber : Sugiyono, 2008

d. Dengan F hitung sebesar :

Fhit=

Keterangan :

R2 = koefisien korelasi berganda K = banyaknya variabel bebas

e. Menarik kesimpulan H0 ditolak :

-. Jika F hit > F tabel, maka H0 ditolak dan H1 diterima, yang berarti X1,X2,

X3 dan X4memiliki pengaruh signifikan secara simultan terhadap Y. Daerah

penerimaan Ho

-. Jika F hit ≤ F tabel, maka H0 diterima dan H1 ditolak, yang berarti

X1,X2,X3 dan X4 tidak memiliki pengaruh signifikan secara simultan

terhadap Y.

3.4.2.2 Uji T

Uji t dilakukan untuk menguji pengaruh variabel-variabel independen

terhadap variabel dependen secara individu. Untuk mengetahui pengaruh

secara parsial antara variabel-variabel bebas dengan variabel terikat

digunakan uji t dengan kriteria sebagai berikut :

a. H0 : b1 = b2 = b3 = b4= 0 tidak terdapat pengaruh antara X1,X2,X3

dan X4 terhadap pertumbuhan laba.

b. H1 : b1≠ b2≠ b3≠ b4≠0 terdapat pengaruh antara X1,X2,X3 dan X4

terhadap pertumbuhan laba.

Dalam penelitian ini digunakan tingkat signifikansi 0,05 (5%)

dengan derajat bebas (n – k - 1), dimana n = jumlah pengamatan

dan k = jumlah variabel.

Gambar 3.2

Kurva Uji T

Daerah penerimaan Ho

-t table t table

Sumber : Sugiyono, 2008

d. Perhitungan nilai t dengan menggunakan uji thitung dengan rumus :

thit=

Keterangan :

Bi = Koefisien regresi

S ( bi ) = Standart error

e. Menarik kesimpulan H0 diterima atau H0 ditolak :

-. Jika t hit > t tabel, maka H0 ditolak dan H1 diterima, yang berarti

X1,X2,X3 dan X4 memiliki pengaruh signifikan secara parsial

terhadap Y.

Daerah penolakan Ho

-. Jika t hit ≤ t tabel, maka H0 diterima dan H1 ditolak, yang berarti

X1,X2,X3 dan X4 tidak memiliki pengaruh signifikan secara parsial

terhadap Y.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 PT Gudang Garam Tbk

Perseroan semula bernama PT Perusahaan Rokok Tjap “Gudang

Garam” Kediri,didirikan dengan akte Suroso SH, wakil notaries yang

sementara di Kediri, tanggal 30 Juni 1971 No. 10, diubah dengan akte-akte

ini disetujui oleh Mentri Kehakiman dengan No. 31/1971 dan No 32/1971

tanggal 26 November 1971, dan diumumkan dalam tambahan No. 586 pada

Berita Negara No. 104 tanggal 28 Desember 1971. Anggaran dasar

Perseroan telah mengalami beberapa kali perubahan. Perubahan terakhir

dalam rangka penyesuaian dengan Undang- Undang No. 1 tahun 1995

tentang Perseroan Terbatas dilakukan dengan akte Wachid Hasyim SH,

notaris Surabaya, tanggal 19 Juni 1997 No. 58 yang antara lain perubahan

nama Perseroan menjadi PT Perusahaan Rokok Tjap Gudang Garam Tbk

(PT Gudang Garam Tbk). Akte ini disetujui oleh Menteri Kehakiman

dengan No. C2.1873 HT.01.04.th.98 tanggal 19 Maret 1998, didaftarkan

dengan No. TDP 13111300014 pada Kantor Pendaftaran Perusahaan Kota

Madya Kediri, agenda No.17/BH.13.11/VI/1998 tanggal 4 Juni 1998, dan

diumumkan dalam tambahan No. 4426 pada Berita Negara No. 62 tanggal 4

Sesuai dengan pasal 3 Anggaran Dasarnya, Perseroan bergerak

dibidang Industri Rokok dan yang terkait dengan industri rokok. Perseroan

merupakan kelanjutan dari perusahaan perseorangan yang didirikan tahun

1958. Pada tahun 1969 berubah status menjadi Firma dan pada tahun 1971

menjadi Perseroan Terbata