BAB II

TINJAUAN PUSTAKA

2.1Teori Pesinyalan (Signaling Theory)

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran

baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang

bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan

oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan

investasi.

Teori signali menurut Jogiyanto (2000: 392) ialah “informasi yang

dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor

dalam pengambilan keputusan investasi”. Jika pengumuman tersebut

mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar.

Pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan

dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal

buruk (bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan

dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang

relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui

oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor

memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan

sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan

preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli

oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan

secara terbuka dan transparan.

2.1.1 Saham

Saham sebagai salah satu bentuk investasi, merupakan suatu tanda

penyertaan modal pada suatu perusahaan yang banyak dipergunakan dalam pasar

modal. Saham yang diperdagangkan di pasar modal tersebut dapat diperoleh

melalui pembelian atau cara lain yang kemudian memberikan hak atas dividen

sesuai dengan besar kecilnya investasi modal pada perusahaan tertentu.

Pengertian saham menurut Anoraga (2006:54) ialah “sebagai tanda

penyertaan modal pada suatu perseroan terbatas dan memiliki manfaat diantaranya

perusahaan yang dibagikan kepada pemegang saham sedangkan capital gain

adalah keuntungan yang diperoleh dari selisih harga jual dengan harga belinya.

Saham terbagi atas saham biasa (common stock), saham preferen (preferred

stock), dan saham treasuri (treasury stock). Karakteristik saham biasa adalah

pemegang saham memiliki tanggung jawab terbatas terhadap klaim pihak lain

sebesar proporsi saham, pemegang saham merupakan pihak terakhir yang

mendapat pembagian hasil usaha, dan pemegang saham memiliki hak untuk

menentukan arah dan tujuan perusahaan. Sedangkan saham preferen merupakan

saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa

yaitu preferen terhadap dividen dan preferen terhadap likuidasi. Preferen terhadap

dividen artinya pemegang saham preferen memiliki hak untuk menerima dividen

terlebih dahulu dibandingkan dengan pemegang saham biasa. Preferen terhadap

likuidasi artinya pemegang saham preferen memiliki hak untuk mendapatkan

aktiva perusahaan terlebih dahulu dibandingkan dengan saham biasa pada saat

terjadi likuidasi.

2.1.1.1 Harga Saham

Investor yang ingin menginvestasikan dananya di pasar modal yang berupa

saham, investor harus mengetahui harga saham dalam menentukan pembelian

saham pada suatu perusahaan.

Menurut Jogiyanto (2000:8) “Harga saham yang terjadi dipasar bursa pada

saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan

Menurut Anoraga (2006:58) “harga saham merupakan nilai sekarang dari

arus kas yang akan diterima oleh pemilik saham dikemudian hari. Harga saham

adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan

suatu perusahaan” .

Menurut Sartono (2001:9) “harga saham terbentuk dipasar modal dan

ditentukan oleh beberapa factor seperti laba per lembar saham atau earning per

share, rasio laba terhadap harga per lembar saham atau price earning ratio, tingkat

bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan

tingkat kepastian operasi perusahaan.

Pembahasan ini dapat disimpulkan bahwa harga saham yaitu suatu nilai

nominal yang harus dikeluarkan investor untuk membeli saham atau nilai dari

perlembar saham yang diperjualbelikan dipasar modal.

2.1.1.2 Standar Pengukuran Harga Saham

Untuk mengukur harga saham dapat dilihat dari penutupan harga pada satu

periode (closing price). Rasio saham merupakan salah satu rasio yang paling

penting. Investor bisa menggunakan price-earning ratio (PER), misalnya, untuk

mengukur mahal-murahnya suatu saham. Semakin rendah PER, semakin murah

saham tersebut. Investor juga bisa mengukur tingkat keuntungan dividen yang

bisa diperolehnya dari suatu saham. Jadi, rasio ini tak boleh dilewatkan.

Rasio saham menunjukkan bagian dari laba bersih perusahaan, dividen,

dan modal yang dibagikan kepada setiap saham. Ada beberapa rasio saham yang

bisa Anda cermati. Yang pertama adalah rasio harga terhadap laba per saham atau

per saham, adapun hasilnya dinyatakan dalam "kali". Tapi, perhatikan, laba di sini

bukanlah laba total tapi laba per saham. Ini adalah total laba bersih perusahaan

yang telah dibagi dengan total rata-rata jumlah saham perusahaan. Dengan rumus

seperti itu kita bisa mengukur mahal-murahnya suatu saham. Jika PER suatu

saham sudah tinggi, biasanya, para analis mengatakan bahwa harga saham itu itu

sudah mahal. Tapi, agar lebih akurat, investor harus membandingkan PER

perusahaan tersebut dengan PER perusahaan-perusahaan lain yang ada di dalam

industri yang sama.

Ambil contoh PER saham Bank Untung adalah 2 kali. Dengan PER segitu,

saham Bank Untung bisa dikatakan mahal jika PE rata-rata saham perbankan

lainnya ternyata hanya 1,5 kali.Selanjutnya ada dividen per saham dan imbal hasil

dividen atau dividend yield. Dividen per saham dihitung dengan membagi total

dividen yang dibayarkan perusahaan dengan total jumlah saham yang beredar.

Angka ini menggambarkan nilai dividen yang akan diterima oleh setiap pemilik

satu saham perusahaan.

Adapun dividend yield adalah hasil pembagian dividen per saham dengan

harga per saham. Dari rasio ini kita bisa mengukur berapa besar tingkat

keuntungan dividen yang bisa kita peroleh dari suatu saham. Semakin tinggi

dividend yield, semakin bagus saham tersebut.

Rasio harga saham terhadap nilai buku per saham atau price to book value

(PBV) sama pentingnya dengan price-earning ratio (PER). Dengan menggunakan

PBV, investor juga bisa mengukur apakah harga suatu saham masih murah atau

mencermati rasio nilai buku per saham atau book value per share (BV). Untuk

menghitungnya, kita harus membagi ekuitas dengan rata-rata jumlah saham yang

beredar. Hasilnya dinyatakan dalam rupiah. Misalnya total ekuitas PT Maju Jaya

Rp 100 miliar sedangkan jumlah rata-rata saham beredarnya 1 miliar. Dengan

kondisi seperti ini artinya nilai buku (BV) per saham Maju Jaya adalah Rp 100 per

saham (100/1).

Lantas apa bedanya BV yang Rp 100 per saham itu dengan harga saham

Maju Jaya di bursa saham yang, misalnya, Rp 300 per saham? Hati-hati, nilai

buku (BV) memang bisa jadi sangat berbeda dengan harga saham di pasar. Nilai

buku per saham menggambarkan nilai setiap saham tersebut dalam hitungan

akuntansi. Adapun harga saham menggambarkan ekspektasi investor atas nilai

setiap saham.

2.1.1.3 Faktor-Faktor Yang Mempengaruhi Harga Pasar Saham

Anoraga (2004:88) berpendapat bahwa informasi yang dibutuhkan oleh

investor dalam pengambilan investasi di pasar modal ada tiga jenis informasi

utama diantaranya informasi berupa faktor yang mempengaruhi harga saham

yaitu:

1) Faktor Fundamental

persediaan, perputaran piutang, perputaran modal kerja, rasio likuiditas yang diukur dengan rasio lancar, rasio cepat, acid rasio. 2) Faktor Teknis

Informasi kedua berhubungan dengan faktor teknis yang penting untuk diketahui oleh para perantara pedagang efek dan para pemodal. Informasi ini mencerminkan kondisi perdagangan efek, fluktuasi kurs, volume transaksi, dan sebagainya. Informasi ini sangat penting untuk menentukan kapan suatu efek harus dibeli, dijual, atau ditukar dengan efek lain agar dapat memperoleh keuntungan yang maksimal.

3) Faktor Lingkungan

Informasi ketiga berkaitan dengan faktor lingkungan yang mencakup kondisi ekonomi, politik, dan keamanan negara. Informasi ini dapat mempengaruhi prospek perusahaan serta perkembangan perdagangan efeknya, baik secara fundamental maupun secara teknikal.

2.1.2 Return On Asset (ROA)

Menurut Dendawijaya (2005:118) menjelaskan ”Rentabilitas adalah alat

untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan”. Selanjutnya menurut Hanafi (2008:42) “ ROA adalah rasio

profitabilitas yang mengukur kemampuan perusahaan menghasilkan laba bersih

(sesudah pajak) berdasarkan tingkat asset yang tertentu”. Menurut Munawir, (2004:89) ROA adalah

salah satu bentuk dari rasio profitabilitas atau disebut juga dengan rasio rentabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan”.

Besarnya ROA dapat dihitung dengan rumus :

2.1.3 Current Ratio (CR)

Rasio lancar atau (current ratio) menurut Kasmir (2008:134) merupakan

“rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara

keseluruhan”.

Menurut Keown (2004: 108) “current ratio merupakan rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancar yang dimiliki”. Tingkat current

ratio dapat ditentukan dengan jalan membandingkan antara current assets dengan

current liabilities.

Menurut Sawir (2003:8) menerangkan bahwa “Current ratio merupakan

ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi

kewajiban jangka pendek, karena rasio ini menunjukan seberapa jauh tuntutan dari

kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai

dalam periode yang sama dengan jatuh tempo utang”.

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu

menutupi utang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut

juga Acid Test Ratio. Angka rasio ini tidak harus 100% atau 1:1.

Rasio lancar sangat berguna untuk mengukur kemampuan perusahaan dalam

melunasi kewajiban-kewajiban jangka pendeknya, dimana dapat diketahui sampai

seberapa jauh sebenarnya jumlah aktiva lancar perusahaan dapat menjamin hutang

lancarnya. Semakin tinggi rasio berarti semakin terjamin hutang-hutang

suatu perusahaan, tetapi jumlah modal kerja dan besarnya rasio tergantung pada

beberapa faktor, suatu standard atau rasio yang umum tidak dapat ditentukan

untuk seluruh perusahaan. Current Ratio hanya merupakan kebiasaan dan akan

digunakan sebagai titik tolak untuk mengadakan penelitian atau analisa lebih

lanjut.

Bagi perusahaan yang mempunyai hubungan baik dengan kreditor atau

posisinya kuat terhadap pemasok, mungkin perusahaan tidak perlu memiliki rasio

yang tinggi. Sebagai contoh supermarket. Posisi supermarket terhadap pemasok

biasanya adalah cukup kuat. Dengan kondisi demikian maka supermarket dapat

membayar hutangnya setelah 3 atau 4 bulan, sedangkan penjualan dilakukan

secara tunai. Dalam kondisi demikian rasio lacar tidak perlu terlalu rasio lancar

mempunyai sifat tingginya berubah-ubah dari waktu ke waktu. Sebagai contoh,

pada toko pakaian ketika menjelang hari-hari raya permintaan akan pakaian mulai

meningkat, kemudian menurun mencapai titik terbawah lagi pada hari raya

tersebut. Untuk menghadapi kenaikan permintaan tersebut toko pakaian harus

menaikkan besarnya persediaan.

Kalau peningkatan persediaan barang dagangan tersebut dibiayai dengan

cara mengurangi uang tunai perusahaan, maka rasio lancar perusahaan tidak

mengalami perubahan. Sebab pada transaksi seperti itu hanya struktur aktiva

lancarnya saja yang mengalami perubahan, sedangkan nilai total aktiva lancar dan

nilai total passiva lancarnya tidak mengalami perubahan, sehingga rasio lancar

Akan tetapi jika penumpukan persediaan dilaksanakan dengan cara dibiayai dari

pinjaman jangka pendek, maka ketika volume penjualan tinggi, rasio lancar

perusahaan akan menurun.

Rasio lancar secara luas sebagai ukuran likuiditas mencakup

kemampuannya untuk mengukur:

1. kemampuan memenuhi kewajiban lancar, semakin tinggi perkalian

kewajiban lancar terhadap aktiva lancar, semakin besar keyakinan bahwa

kewajiban lancar akan dibayar.

2. penyangga kerugian, semakin besar penyangga, semakin kecil risikonya.

Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup

penurunan nilai aktiva lancar non-kas pada saat aktiva tersebut dilepas

atau dilikuidasi.

3. cadangan dana lancar, rasio lancar merupakan ukuran tingkat keamanan

terhadap ketidakpastian dan kejutan atas arus kas perusahaan.

Ketidakpastian dan kejutan, seperti adanya pemogokan dan kerugian luar

biasa, dapat membahayakan arus kas secara sementara dan tidak terduga.

2.1.4 Long Debt To Equity Ratio (LDER)

Menurut Kasmir (2008:110) “LDER merupakan total modal sendiri yang

dimiliki perusahaan”. Rasio ini menunjukkan komposisi atau financial leverage

Sedangkan menurut Syamsuddin (2007:54) LDERmerupakan “pengukuran

jumlah modal perusahaan yang dibiayai oleh utang jangka panjang yang berasal

dari kreditur”.

Menurut Darsono (2005:54), LDER yaitu “rasio total kewajiban jangka

panjang terhadap jumlah modal”. Rasio ini menekankan pentingnya pendanaan

hutang jangka panjang dengan jalan menunjukkan persentase modal perusahaan

yang didukung oleh hutang jangka panjang.

Semakin tinggi Long Debt to Equity Ratio menunjukkan semakin besar

total utang terhadap total ekuitas (Ang, 1997), hal ini juga akan menujukkan

semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga

tingkat resiko perusahaan semakin besar.

Menurut Bringham dan Houston (2006 :17), semakin tinggi resiko dari

penggunaan lebih banyak utang cenderung akan menurunkan harga saham.

Investor perlu memperhatikan kesehatan perusahaan melalui perbandingan antara

modal sendiri dan modal pinjaman. Jika modal sendiri lebih besar daripada modal

pinjaman, maka perusahaan tidak akan mudah bangkrut dan sebaliknya (Samsul,

2006:204).

Long Debt to Equity Ratio merupakan salah satu rasio yang digunakan

untuk mengukur tingkat solvabilitas perusahaan, hal ini berkaitan dengan

keputusan pembiayaan dan menghitung bagian dari setiap rupiah modal sendiri

yang dijadikan jaminan untuk keseluruhan utang (Bambang Riyanto, 2001:333).

Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Kasmir,

2008:111) :

LDER = ℎ𝑢𝑢𝑢𝑢𝑢𝑢𝑢𝑢𝑢𝑢 𝑗𝑗𝑢𝑢𝑢𝑢𝑢𝑢𝑗𝑗𝑢𝑢 𝑝𝑝𝑢𝑢𝑢𝑢𝑗𝑗𝑢𝑢𝑢𝑢𝑢𝑢

𝑢𝑢𝑡𝑡𝑢𝑢𝑢𝑢𝑡𝑡 𝑚𝑚𝑡𝑡𝑚𝑚𝑢𝑢𝑡𝑡 x100%

Long Debt To Equity Ratio yang semakin besar menunjukkan bahwa

financial leverage yang berasal dari utang semakin besar digunakan untuk

mendanai ekuitas yang ada. Kreditor memandang, semakin besar rasio ini akan

semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung

atas kegagalan yang mungkin terjadi di perusahaan. Semakin kecil rasio ini

semakin baik. Untuk keamanan pihak luar, rasio terbaik jika jumlah modal lebih

besar dari jumlah utang atau minimal sama, namun bagi pemegang saham atau

manajemen rasio ini sebaiknya besar.

Analisis Long Debt to Equity Ratio penting karena digunakan untuk

mengukur tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan

yang mencakup kewajiban lancar maupun hutang jangka panjang, dalam menilai

kinerja keuangan perusahaan.

2.1.5 Total Asset Turnover (TATO)

Perputaran total aktiva (Total Assets Turnover) merupakan rasio antara

jumlah aktiva yang digunakan dalam operasi (Operating Asset) terhadap jumlah

penjualan yang diperoleh selama periode tertentu. Perputaran Total Aktiva (Total

assets Turnover) merupakan ukuran tentang sampai seberapa jauh aktiva ini telah

dipergunakan didalam kegiatan perusahaan atau menunjukkan berapa kali

Perputaran Total aktiva menurut beberapa sumber, yaitu sebagai berikut :

Perputaran Total aktiva adalah : “ Kecepatan berputarnya Total Assets

dalam suatu periode tertentu”. (Agnes sawir, 2003:19) Definisi Perputaran Total

aktiva (Total assets Turnover) sebagai berikut : “Rasio ini mengukur sejauh mana

kemampuan perusahaan menghasilkan penjualan berdasarkan efektifitas

penggunaan total aktiva”. (Hanafi, 2003:81)

Perputaran Total Aktiva Adalah : “Rasio ini mengukur seberapa banyak

penjualan yang bisa diciptakan dari setiap rupiah aktiva yang dimiliki”. (Husnan

dan Pudjiastuty, 2004:75)

Berdasarkan keterangan diatas, maka yang dimaksud dengan Perputaran

Total Aktiva adalah kemampuan perusahaan dalam menghasilkan penjualan

berdasarkan total aktiva yang dimiliki perusahaan. Semakin tinggi Perputaran

Total Aktiva berarti semakin efektif penggunaan aktiva tersebut.

Adapun rumus untuk menghitung perputaran total aktiva adalah sebagai

berikut :

(Wild, 2005, Hal. 41)

Adapun manfat dari perputaran aktiva adalah Rasio ini memperlihatkan

sejauh mana efektivitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi

rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut. Pada beberapa

industri seperti industri yang mempunyai proporsi aktiva tetap yang tinggi, rasio

ini cukup penting diperhatikan. Sedangkan pada beberapa industri yang lain TATO = Penjualan x 1kali

seperti industri jasa yang mempunyai proporsi aktiva tetap yang kecil, rasio ini

barangkali relatif tidak begitu penting untuk diperhatikan.

2.2 Hasil Penelitian Terdahulu

Terdapat beberapa penelitian yang mengkaitkan pengaruh mikro ekonomi

terhadap harga saham diantaranya adalah Nurvigia (2010), Analisis Rasio – Rasio

Keuangan Terhadap Harga saham pada Perusahaan Otomotif yang Terdaftar Di

Bursa Efek Indonesia. Hasil penelitian tersebut adalah current ratio, quick ratio,

working capital to total asset, debt to equity ratio, profit margin secara simultan

memiliki pengaruh yang signifikan terhadap harga saham, secara parsial current

ratio tidak berpengaruh secara signifikan dan negatif, working capital to total

asset berpengaruh signifikan dan positif, debt to equity ratio tidak berpengaruh

secara signifikan dan positif, serta profit margin berpengaruh secara signifikan

dan positif. Indah Ningsih (2010), Pengaruh Mikro Ekonomi Terhadap Harga

saham Perusahaan Manufaktur Industri Makanan dan Minuman Yang Terdaftar

Di Bursa Efek Indonesia. Hasil penelitian tersebut adalah berdasarkan uji simultan

current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return

on equity, return on asset, gross profit margin, inventory turnover berpengaruh

signifikan terhadap harga saham, berdasarkan uji parsial current ratio, total asset

turnover, inventory turnover bepengaruh signifikan, debt to equity ratio, debt to

asset ratio, return on asset, return on equity, gross profit margin tidak bepengaruh

signifikan terhadap harga saham. Oktanto dan Nuryatno (2014), Pengaruh mikro

Bursa Efek Indonesia Tahun 2008-2011. Hasil penelitian tersebut adalah secara

parsial quick ratio, total asset turnover, tidak berpengaruh terhadap harga saham,

Secara simultan quick ratio, debt to equity ratio, debt to total asset, total asset

turnover, inventory turnover berpengaruh secara serempak terhadap harga saham.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Thaussie

Nurvigia (2010)

Sambungan Tabel Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

2 Widya

Ningsih (2010)

Pengaruh Mikro Ekonomi Terhadap Harga saham Perusahaan Manufaktur Industri Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia

current ratio,

ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on equity, return on asset, gross profit margin, inventory turnover berpengaruh signifikan terhadap

harga saham, berdasarkan uji parsial current ratio, total asset turnover, inventory turnover bepengaruh

signifikan, debt to equity ratio, debt to asset ratio, return on asset, return on

Pengaruh Current Ratio,

Debt to Equity Ratio, Debt to Asset Ratio, Net Profit Margin, dan Gross Profit Margin Terhadap Harga Saham Pada Perusahaan Minyak dan Gas Bumi Yang Terdaftar Di BEI

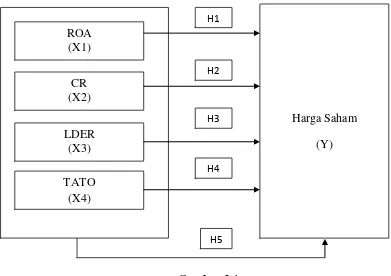

2.3 Kerangka Konseptual

Kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Return On Asset akan dapat menunjukkan seberapa efisien kemampuan

perusahaan dalam menghasilkan laba atau keuntungan dengan memanfaatkan aset

yang dimilikinya, dimana semakin tinggi nilai rasio ini berarti semakin baik

kemampuan perusahaan dalam menghasilkan laba dengan kata lain harga saham

semakin tinggi.

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo

pada saat ditagih secara keseluruhan. Apabila rasio lancar rendah, dapat dikatakan H4

H5 H2 ROA

(X1)

Harga Saham

(Y) H1

TATO (X4)

CR (X2)

LDER (X3)

bahwa perusahaan kurang modal untuk membayar utang sehingga laba perusahaan

akan rendah karena akan digunakan untuk membayar utang tersebut.

Long debt to equity ratiomerupakan rasio yang digunakan untuk menilai

utang jangka panjang dengan kas dengan membandingkan seluruh utang termasuk

utang lancar dengan seluruh ekuitas. Semakin besar rasio ini, akan semakin tidak

menguntungkan karena semakin besar resiko yang akan ditanggung karena

perusahaan lebih banyak dibiayai oleh utang sehingga harga saham perusahaan

akan rendah karena diproyeksikan untuk membayar utang tersebut.

Total Asset Turn Over merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva. Apabila rasio ini tinggi,

penjualan akan semakin besar sehingga laba yang akan diperoleh semakin besar

dan meningkatkan harga saham.

Rasio keuangan perusahaan yang baik umumnya akan meningkatkan nilai

saham perusahaan tersebut, dan sebaliknya apabila kinerja keuangan perusahaan

buruk maka hal ini akan mempengaruhi nilai saham perusahaan tersebut karena

hilangnya kepercayaan dari investor.

2.4Hipotesis

Adapun hipotesis dari penelitian ini adalah sebegai berikut : ROA, CR ,

LDER, TATO berpengaruh signifikan baik secara parsial maupun simultan

terhadap harga saham pada perusahaan minyak dan gas bumi yang terdaftar di