PENGARUH KEBIJ SEKURITAS TERH

BERBENTUK

F UNIVERSIT

UH KEBIJAKAN ALOKASI ASET DAN PEMI TERHADAP KINERJA REKSADANA CA NTUK KONTRAK INVESTASI KOLEKTIF

Oleh Ristiandi NIM :105081002443

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS ITAS ISLAM NEGRI SYARIF HIDAYATU

JAKARTA 1434 H/2013 M

PEMILIHAN CAMPURAN TIF (KIK)

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ristiandi

2. Tempat & Tanggal Lahir : Sukabumi, 17 Februari 1985 3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jl. Bojong Lopang Kp. Cijulang Rt.07/03 Kec. Jampang Tengah Sukabumi 43171

6. Telepon : 082122585066/02191383942

7. Email : risti_andi@yahoo.com

riestiandi@gmail.com

II. PENDIDIKAN FORMAL

1991–1997 : SDN Cijulang Sukabumi

1997–2000 : MTs Assalam Sukabumi

2000–2003 : MA Assalam Sukabumi

ABSTRACT

The purpose of this research is to analyze how asset allocation policy and security selections influence mutual fund performance. Performance of mutual fund itself measured by using the Treynor index. There are 36 mutual funds for the period January 2009 to December 2011 that had been selected as a sample. The data were analyzed using multiple linear regression.The empirical study found that only 29,3% dependent variable (mix mutual funds performance) that can be explained by the independent variables (stocks, bonds, deposits) and simultaneously have significantly influence the mutual fund performance.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa bagaimana pengaruh kebijakan alokasi aset danpemilihan sekuritas terhadap knjerja reksadana campuran.Kinerja reksa dana itu sendiri diukur dengan menggunakan indeks Treynor. Terdapat 36 reksa dana selama periode Januari 2009 hingga Desember 2011 yang telah terpilih sebagai sampel. Data yang di analisis menggunakan uji regresi linier berganda. Studi empiris menemukan bahwa hanya variabel dependen 29,3% (campuran kinerja reksa dana) yang dapat dijelaskan oleh variabel independen (saham, obligasi, deposito) dan secara simultan mempunyai pengaruh yang signifikan terhadap kinerja reksadana.

Kata Pengantar

Bismilahirrahmanirrahiim

Assalamu’alaikum Wr. Wb

Alhamdulilliahirabbi alamiin,Segala Puji dan syukur hanya bagi Allah SWT, pemilik segala sesuatu yang ada di langit dan dibumi, yang telah melimpahkan

ni’matnya yang tak terhingga, sehingga penulis dapat menyelesaikan skripsi ini dengan judul ”Pengaruh Kebijakan Alokasi Aset dan Pemilihan Sekuritas Terhadap Kinerja Reksadana Berbentuk Kontrak Investasi Kolektif (KIK)”. Shalawat dan salam semoga tetap tercurahkan kepada Nabi Muhammad SAW yang telah membawa Agama Islam sebagaiRahmatan lilalamin.

Sebagai bentuk penghargaan yang tak bisa saya lukiskan, perkenankanlah penulis menuangkan dalam bentuk ucapan terima kasih kepada :

1. Rasa hormat dan terima kasih yang mendalam untuk kedua orang tua saya Bapak Ujang Suhandi dan Ibu Lilis atas dukungan moril dan materil, kesabaran, keikhlasan, perhatian serta cinta dan kasih sayang yang tak habis-habis dan do’a-do’a munajatnya kepada Illahi Rabbi Allah SWT yang tak

henti-hentinya.

2. Bapak Prof. Dr. Abdul Hamid, MS., selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta, terima kasih atas segala waktu dan arahanya.

3. Bapak Prof. Dr. Ahmad Rodoni selaku Pembimbing I, terima kasih atas waktu dan masukannya dan selalu memberikan motivasi dan solusi dalam penenlitian ini.

5. Bapak Suhendra, MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negri Syarif Hidayatullah Jakarta sekaligus Dosen penguji komprehensif.

6. Bapak Herni Ali HT, SE, MM selaku Dosen penguji komprehensif

7. Para Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu, perhatian serta arahannya kepada semua mahasiswanya tak terkecuali penulis. 8. Seluruh staf keuangan, Jurusan, Akademik dan Kemahasiswaan yang telah

meluangkan waktunya untuk memberikan pelayanan yang maksimal selama ini.

9. Para sahabat seperjuang Manajemen A 2005, terima kasih untuk semua supportselama ini

10. Serta semua pihak yang telah memberikan bantuan dan semangat yang takbisa penulis sebutkan namanya satu persatu.

Semoga amal kebaikan yang telah penulis terima mendapatkan pahala yang melimpah dari Allah SWT. Dengan segala kelemahan dan kekurangan semoga karya ilmiah ini bermanfaat bagi kita semua. Semoga Allah SWT meridhoi dan menjadikan setiap langkah yang kita lakukan bernilai Ibadah.Amin

Jakarta, 2 Oktober 2013

DAFTAR ISI A. Latar Belakang Penelitian ... B. Perumusan Masalah ... C. Tujuan dan Manfaat Penelitian ... BAB. II. TINJAUAN PUSTAKA ... A. Reksadana ...

1. Pengertian Reksadana ... 2. Pengelolaan Reksadana ...

a. Kewajiban Manajer Investasi ... b. Larangan bagi Manajer Investasi ... c. Bank Kustodian ... 3. Jenis dan Karakteristik Reksadana ... a. Reksadana dilihat dari segi bentuknya ...

b. Reksadaan dilihat dari segi sifatnya ... c. Reksadana dilihat dari Tujuan Investasi ... d. Reksadana dilihat dari portofolio Investasinya ... 4. Nilai Aktiva Bersih (NAB) ... 5. Keuntungan dan Risiko Berinvetasi di

Reksadana ... 6. Kinerja Reksadana ... 7. Kebijakan Alokasi Aset dan Pemilihan Sekuritas B. Penelitian Sebelumnya... C. Kerangka Berpikir... D. Hipotesis ... BAB. III. METODOLOGI PENELITIAN ...

A. Ruang Lingkup Penelitian... B. Teknik Penentuan Sampel ... C. Teknik Pengumpulan Data ... D. Teknik Analisis ... E. Operasional Variabel Penelitian ... BAB. IV. ANALISIS DAN PEMBAHASAN ...

A. Sekilas Gambaran Umum Objek Penelitian... B. Hasil Analisis dan Pembahasan... 1. Statistik Deskriptif... 2. Uji Asumsi Klasik ...

a. Uji Normalitas... b. Uji Multikolonieritas ... c. Uji Autokorelasi ... d. Uji Heterokedestisitas ... 3. Koefisien Determinasi (R2)

4. Uji Hipotesis ... a. Uji F ... b. Uji t ... BAB. V. PENUTUP...

A. Kesimpulan ... B. Implikasi ... C. Saran ... Daftar pustaka ... Lampiran ...

Daftar Tabel

Daftar nama perusahaan/manajer investasi dan reksadana campuran

Hasil uji deskriptif

Daftar Gambar

Nomor Gambar 2.1 Gambar 4.1

Keterangan Kerangka pemikiran

Hasil uji heterokedastisitas

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

berbagai produk yang mempunyai karakteristik tingkat risiko kecil dengan tingkat pendapatan yang diberikan relatif kompetitif Instrument pasar modal yang memiliki karakteristik tersebut adalah reksadana (mutual fund). (Mulyana, 2005)

Reksadana merupakan salah satu alternatif investasi yang semakin berkembang saat ini. Salah satu upaya menarik minat investor domestik di pasar modal dapat dilakukan dengan mengembangkan industri reksadana, khususnya bagi investor yang tidak memiliki banyak waktu dan keahlian untuk mengelola investasi mereka. Pada dasarnya investasi reksadana bertujuan untuk membantu dan memobilisasi investor kecil dan investor badan usaha/institusi untuk melakukan investasi dipasar modal. Secara prinsip, investasi pada reksadana dilakukan dengan menyebar (diversifikasi) sejumlah investasi pada beberapa efek yang diperdagangkan di pasar modal (seperti saham, obligasi dan pada beberapa efek lainnya) dan pasar uang. Diversifikasi pengelolaan portofolio tersebut adalah untuk memperkecil resiko yang dihadapi oleh para investor. (Rufaidah, 2008)

yang terdiversifikasi, hasil investasi bukan objek pajak, biaya investasi yang dibutuhkan relatif kecil, dan investor bisa berinvestasi dengan dana relative terjangkau. Dengan berinvestasi pada reksadana juga terdapat kemudahan yang akan diperoleh investor antara lain resiko yang dihadapi investor dengan modal yang terbatas dapat diminimalisasi dengan metode diversifikasi yang dilakukan manajer investasi, demikian juga pihak perbankan akan diramaikan transaksi untuk portofolio reksadana dan reksadana menjadi sumber dana investasi yang dapat menjangkau investor individu secara luas, sehingga dapat terkumpul dana yang lebih besar. Reksadana merupakan sebuah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah uang kepada pengelola reksadana yaitu manajer invetasi untuk dipergunakan sebagai modal dalam berinvestasi di pasar uang atau pasar modal. Dibanding dengan jenis investasi lain, yaitu reksadana dapat memberikan fasilitas berupa penciptaan skala ekonomi dalam berinvestasi melalui penggabungan dana antara para pemodal untuk mencipatakan investasi dalam skala besar, dapat meminimumkan resiko karena dilakukan diversifikasi portofolio dan penyediaan tenaga manajemen yang profesional serta dilindungi dari berbagai praktek kecurangan. (Rufaidah, 2008)

tersebut di investasikan dalam bentuk portofolio efek dan yang ketiga dana tersebut dikelola oleh manajer investasi (MI), dana yang dikelola atau portofolio dalam reksadana itu adalah milik bersama para pemodal. Manajer investasi merupakan pihak yang dipercayakan dalam mengelola dana dari masyarakat pemodal. Pada reksadana manajer investasi mengelola dana-dana yang ditempatkan pada surat berharga dan merealisasikan keuntungan ataupun kerugian dan menerima dividen atau bunga yang dibukukan kedalam nilai aktiva bersih (NAB) Reksadana tersebut. Kekayaan reksadana yang dikelola oleh manajer investasi tersebut wajib untuk disimpan pada bank kustodian yang tidak terafiliasi dengan manajer investasi, dimana bank kustodian inilah yang akan bertindak sebagai tempat penitipan kolektif dan mengadministrasikan unit penyertaan.

sebelum melakukan investasi. Meskipun kebijakan alokasi aset yang ditetapkan berbeda-beda, tetapi pada prinsipnya mempunyai tujuan yang sama, yaitu memberikan tingkat keuntungan investasi yang lebih tinggi dibandingkan investasi lainnya dengan risiko tertentu. Investasi pada reksadana mempunyai dua sisi yang selalu berlawanan, yaitu keuntungan dan risiko. Tingkat risiko reksadana tergantung pada kebijakan alokasi aset artinya bagaimana manajer investasi mengalokasikan dananya pada kelas-kelas aset yang tersedia dan seberapa besar porsi pendistribusian dananya. (Pratomo dan Nugraha, 2005)

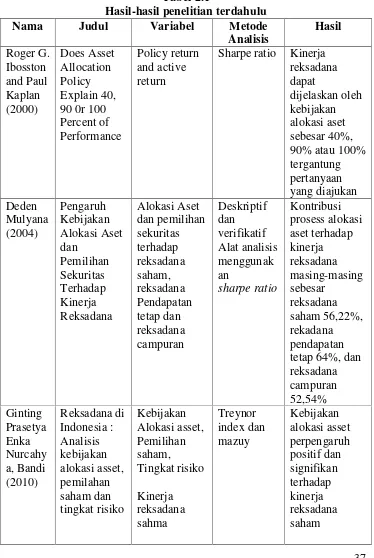

Disamping itu investor harus memperhatikan berbagai batasan yang mempengaruhi kebijakan alokasi aset seperti seberapa besar dana yang dimiliki dan porsi pendistribusian dana tersebut. Proses alokasi aset ini dianggap komponen terpenting dalam proses investasi karena berdasarkan studi yang telah dilakukan oleh Deden mulyana (2005) bahwa kontribusi proses alokasi aset terhadap kinerja reksadana masing-masing sebesar reksadana saham 56,22 %, reksadana pendapatan tetap 64 %, reksadana campuran 52,54 %. Iboston dan Kaplan (2000) menyimpulkan bahwa kinerja reksadana dapat dijelaskan oleh kebijakan alokasi aset sebesar, 40 %, 90 % atau 100 % tergantung pertanyaan yang diajukan.

reksadana pendapatan tetap reksadana pasar uang, dan reksadana campuran yang tingkat risikonya berbeda-beda (Bapepam, Peraturan No. IV.C.3.,1997).

Kinerja reksadana ini diduga banyak dipengaruhi oleh kebijakan alokasi aset dan pemilihan sekuritas yang dilakukan oleh manajer investasi. Disamping itu kemungkinan terjadinya ketidak konsistenan antara kebijakan alokasi aset dan realisasi alokasi aset yang dilakukan oleh manajer investasi, Untuk itu kehandalan manajer investatsi dalam menentukan kebijakan alokasi aset dan pemilihan sekuritas yang mempengaruhi kinerja reksadana masih harus dikaji melalui penelitian. Berdasarkan uraian di atas, penelitian ini dilakukan dengan fokus utama kegiatan yang dilakukan oleh manajer investasi dalam mengelola reksadana, terutama pada kebijakan alokasi aset dan pemilihan sekuritas yang diambilnya yaitu untuk menjawab apakah ada pengaruh positif dari kebijakan alokasi aset dan pemilihan sekuritas terhadap kinerja reksadana. Dengan tema: ”Pengaruh Kebijakan Alokasi Aset dan Pemilihan Sekuritas terhadap Kinerja Reksadana Campuran Berbentuk Kontrak Investasi Kolektif”

B. Perumusan Masalah

Berdasarkan latar belakang diatas dapat dirumuskan sebagai berikut: 1. Apakah kebijakan alokasi aset secara parsial mempunyai pengaruh

terhadap kinerja reksadana campuran.

3. Apakah kebijakan alokasi aset dan pemilihan sekuritas secara simultan mempunyai pengaruh terhadap kinerja reksadana campuran

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk menganalisa pengaruh kebijakan alokasi aset (saham, obligasi, dan deposito) dan pemilihan sekuritas terhadap kinerja reksadana campuran secara simultan.

b. Untuk menganalisa pengaruh kebijakan alokasi aset (saham, obligasi, deposito) terhadap kinerja reksadana campuran secara parsial.

2. Manfaat Penelitian

Diharapkan penelitian ini bermanfaat:

a.

Bagi investor maupun calon investorHasil penilaian kinerja yang disajikan dalam penelitian ini diharapkan mampu memberikan manfaat sebagai bahan pertimbangan bagi investor dalam menentukan pilihannya berinvestasi melalui

Reksadana.

b.

Bagi praktisi dan akademisipenelitian selanjutnya agar hasil yang diperoleh lebih baik dan sempurna.

c.

Bagi manajer investasiHasil penelitian ini hendaknya dapat dijadikan masukan bagi Manajer Investasi terkait dengan kinerja Reksadana Campuran yang telah mereka kelola. Apabila ternyata kinerja Reksadana hasilnya kurang baik, maka sebaiknya mereka mengevaluasi kembali strategi yang

dipakai sampai tercapai keputusan investasi yang paling optimal.

d. Bagi penulis

BAB II

TINJAUAN PUSTAKA A. Reksadana

1. Pengertian Reksadana

Secara umum Reksadana adalah wadah dan pola pengelolaan dana bagi sekumpulan investor untuk berinvestasi dalam instrumen-instrumen investasi yang tersedia di pasar dengan cara membeli unit penyertaan reksadana. Reksadana ini kemudian dikelola oleh manajer investasi (MI) ke dalam portofolio investasi, baik berupa saham, obligasi, pasar uang ataupun efek atau sekuriti lainnya. (Asril Sitompul, 2002:2).

Reksadana berasal dari kata “Reksa” yang berarti jaga atau pelihara

dan kata “Dana” berarti uang. Sehingga reksadana pada umumnya diartikan sebagai kumpulan uang yang dipelihara. Reksadana yang dalam bahasa asalnya disebut mutual fund adalah salah satu investasi dimana para investor secara bersama-sama melakukan investasi dalam suatu himpunan dana untuk diinvestasikan dalam berbagai bentuk investasi seperti saham, obliasi, ataupun melalui tabungan atau sertifikat deposito di bank-bank. Dengan demikian reksadana adalah diversifikasi dalam portofolio yang dikelola oleh manajer investasi di perusahaan reksadana (Asril Sitompul, 2002:2).

Mutual Fund, Di Inggris dikenal dengan sebutanUnit Trust, sedangkan di

Jepang disebut sebagaiInvestment Trust.

Berdasarkan Undang-Undang Pasar Modal No. 8 Tahun 1995 pasal 1 ayat 27 telah diberikan definisi sebagai berikut : “Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi”.

Sesuai dengan definisi yang telah disebutkan reksadana memiliki beberapa karakteristik:

a. Kumpulan dana dan pemilik dimana pemilik adalah berbagai pihak yang menginvestasikan dananya ke reksadana dengan variasi tujuan.

b. Reksadana diinvestasikan pada efek-efek yang dikenal dengan instrumen investasi seperti saham, obligasi, sertifikat deposito, dan lain-lain.

c. Manajer investasi dipercaya sebagai pengelola dana milik masyarakat investor

2. Pengelolaan Reksadana

Investasi harus memiliki ijin dari Bapepam dengan memenuhi syarat-syarat yang diajukan. Salah satunya adalah ada seorang direksi dan seorang staf perusahaan yang telah mendapat ijin perorangan sebagai wakil manajer investasi yang baru diperoleh setelah calon wakil manajer investai tersebut mengikuti ujian yang diadakan oleh asosiasi standar profesi pasar modal. (Pratomo, 2009).

Manajer investasi memiliki beberapa hal yang harus diperhatikan meliputi kewajiban dan larangan yang dijabarkan sebagai berikut (Darmadji, 2001):

a. Kewajiban Manajer Investasi

Manajer Investasi selain memiliki wewenang penuh dalam pengelolaan reksadana, memiliki kewajiban yang telah ditentukan Bapepam, antara lain:

1) Membuat catatan yang menyimpan segala pertimbangan dalam mengambil keputusan dalam melakukan investasi dalam portofolio reksadana seperti yang telah ditetapkan dalam kebijakan investasi yang telah dimuat dalam kontrak, sesuai dengan perundang-undangan pasar modal.

2) Memperhatikan dan mematuhi Pedoman Pengelolaan Reksadana (peraturan nomor IV.A.3 dan nomor IV.B.1)

4) Menghitung nilai pasar wajar dari efek dalam portofolio reksadana dan menyampaikan kepada bank Kustodian sesuai dengan peraturan nomor IV.C.2 kerja selambat-lambatnya pada pukul 17.00 setiap hari kerja.

5) Mematuhi ketentuan kepemilikan unit penyertaan untuk setiap pemegang unit penyertaan yang ditetapkan dalam kontrak, kecuali semata-mata untuk kepentingan manajer Investasi sendiri.

6) Dengan itikad baik dan penuh tanggung jawab menjalankan tugas sebaik mungkin semata-mata untuk kepentingan pemegang unit penyertaan reksadana serta bertanggung jawab penuh atas kerugian yang timbul karena tidak melaksanakan kewajibannya.

7) Memisahkan harta kekayaan reksadana dari harta kekayaan manajer Investasi

8) Terus-menerus meningkatkan system pengawasan intern dengan mengevaluasi system prosedur kegiatan.

9) Mengutamakan dan mendahulukan kepentingan pemegang unit penyertaan, sehubungan dengan pengelolaan reksadana.

10) Menjaga kerahasiaan pemegang unit penyertaan, kecuali diwajibkan lain oleh peraturan perundang-undangan yang berlaku. b. Larangan Bagi Manajer Investasi

2) Memungut komisi atau biaya dari reksadana yang lebih tinggi dari perantara perdagangan efek yang tidak terealiasi, dalam hal manajer investasi atau afiliasinya bertindak sebagai pengantara perdagangan efek.

3) Menerima imbalan dalam bentuk apapun, baik langsung maupun tidak langsung, yang dapat mempengaruhi manajer investasi yang bersangkutan. atau pihak afiliasi untuk membeli atau menjual efek untuk reksadana. Apabila melanggar diancam dengan pidana kurungan paling lama 1 (satu) tahun dan denda paling banyak Rp 1 Miliar.

4) Membeli efek yang tidak melalui penawaran umum (IPO), kecuali untuk efek pasar uang.

5) Membeli efek yang sedang ditawarkan dalam penawaran umum dimana manajer investasi bertindak sebagai isinya.

c. Bank Kustodian

Sebagai pengelola reksadana, bank kustodian memiliki kewajiban yang harus dipenuhi sebagai berikut (Darmadji, 2001):

1. Melakukan pembukuan sesuai dengan pedoman akuntansi reksadana (peraturan bapepam nomor VIII.g.8).

2. Mengasuransikan seluruh portofolio reksadana dengan biaya sendiri.

3. Menghitung nilai aktiva bersih (NAB)/unit penyertaan setip hari bursa berdasarkan nilai pasar wajar dari efek yang termasuk dalam portofolio reksadana dan mengumumkannya.

4. Menyiapkan laporan kepada Bapepam dan manajer investasi sesuai dengan tata cara pelaporan, sesuai dngan peraturan Bapepam nomor X.D.1.

5. Dengan itikad baik dan penuh tanggung jawab menjalankan tugas sebaik mungkin untuk kepentingan pemegang Unit penyertan reksadana serta bertanggung jawab penuh atas kerugian yang timbul karena tidak melaksanakan kewajibannya.

6. Memisahkan harta kekayaan reksadana dari harta kekayaan Bank Kustodian.

7. Mendaftarkan/mencatatkan portofolio efek reksadana dalam daftar pemegang efek emiten atas nama bank Kustodian untuk kepentingan pemegang Unit Penyertaan Reksadana.

9. Mengutamakan dan mendahulukan kepentingan para pemegang unit penyertaan, sehubungan dengan pengelolaan kekayaan reksadana.

10. Menjaga kerahasiaan pemegang unit penyertaan, kecuali diwajibkan lain oleh peraturan perundang-undangan yang berlaku. 3. Jenis dan Karakteristik Reksadana

Pada umumnya semua reksadana mempunyai kesamaan didalam struktur, tetapi berbeda dalam tujuan. Membedakan reksadana dapat dilakukan dengan melihat beberapa sudut pandang (Darmadji, 2001). a. Reksadana Dilihat dari Segi Bentuknya

Sebagaimana diatur pada Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal pada pasal 18 ayat (1), reksadana dapat diklasifikasikan dalam dua bentuk yaitu, Reksadana Perseroan dan Reksadana Kontrak Investasi Kolektif. Kedua bentuk Reksadana ini sama-sama menghimpun dana dan menginvestasrikan dananya pada berbagai instrumen investasi baik yang diperdagangkan di pasar modal maupun di pasar uang.

1) Reksadana Berbentuk Perseroan(corporate type)

lagi berdasarkan sifatnya menjadi reksadana Perseroan yang tertutup dan reksadana Perseroan terbuka (Darmadji, 2001:149).

2) Reksadana berbentuk Kontak Investasi Kolektif (contractual type).

Reksadana bentuk ini, merupakan kontrak antara Manajer Investasi dengan Bank Kusodian yang mengikat Pemegang unit penyeraan, di mana manajer investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Bentuk inilah yang lebih populer dan jumlahnya semakin bertambah dibandingkan dengan reksadana yang berbentuk Perseroan (Darmadji, 2001:149), sebagaimana diatur dalam Penjelasan pasal 18 ayat (1) undang-undang nomor 8 tahun 1995 tentang pasar modal. Berdasarkan data badan pengawas pasar modal dan lembaga keuangan, seluruh reksadana yang ada di Indonesia saat ini berbentuk kontrak investasi kolektif. b. Reksadana Dilihat dari Sifatnya

Dilihat dari sifatnya, reksadana dapat dibedakan menjadi : (Darmadji, 2001:150).

1) Reksadana bersifat Tertutup(close-end fund).

saham tidak dapat menjual kembali sahamnya kepada manajer investasi. Apabila pemilik saham hendak menjual sahamnya, hal tersebut harus dilakukan melalui Bursa Efek tempat saham reksadana tersebut dicatatkan

2) Reksadana bersifa Terbuka(open-end fund)

Merupakan reksadana yang menawarkan dan membeli kembali saham-saham menjualnya dari pemodal sampai sejumlah modal yang sudah dikeluarkan. Pemegang saham jenis ini dapat menjual kembali saham/unit pentertaannya setiap saat. Manajer Investasi Reksadana, melalui Bank Kustodian, wajib membelinya sesuai dengan NAB per saham/unit pada saat itu

c. Reksadana Dilihat dari Tujuan Investasi

Reksadana dilihat dari tujuan investasinya dapat dibedakan atas (Darmadji, 2001:151):

1) Growth Fund

Reksadana yang menekankan pada upaya mengejar pertumbuhan nilai dana. Reksadana jenis ini biasya mengalokasikan dananya pada saham.

2) Income Fund

3) Safety Fund

Reksadana yang mengutamakan keamanan daripada pertumbuhan. Reksadana jenis ini umumnya mengalokasikan danannya di pasar uang, seperti deposito berjangka, sertifikat deposito dan surat hutang jangka pendek.

d. Reksadana Dilihat dari Portofolio Investasinya

Pembagian reksadana ini didasarkan pada komposisi aset yang membentuk reksadana tersebut, tingkat pengembalian yang dihasilkan, dan tingkat risiko yang dimiliki oleh masing-masing reksadana (Pratomo,2009).

Jenis-jenis reksadana berdasarkan peraturan bapepam nomor IV.C.3 tentang pedoman pengumuman harian nilai aktiva bersih reksadana terbuka diklasifikasikan dalam empat kategori berdasarkan portofolio investasinya:

1) Reksadana Pendapatan Tetap

namun tetap bersifat konservatif. Reksadana berpendapatan tetap cocok untuk orang yang ingin berinvestasi jangka pendek atau yang tidak ingin mengambil resiko akan kehilangan sebagian nilai investasinya. Namun anda tidak dapat berharap akan mendapatkan keuntungan yang besar apabila anda mempertimbangkan tingkat inflasi pertahun.

2) Reksadana Saham

campuran, khususnya jika diperbandingkan dengan tingkat inflasi tiap-tiap tahun

3) Reksadana Pasar Uang

Reksadana jenis ini merupakan reksadana yang hanya melakukan investasi pada efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal (Darmadji, 2001:150)

4) Reksadana Campuran

Merupakan reksadana yang melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang yang perbandingannya tidak termasuk dalam definisi reksadana di atas. Reksadana campuran berinvestasi baik pada instrumen fixed income jangka pendek maupun pada saham-saham perusahaan yang dicatatkan di bursa. Reksadana jenis ini mengoptimalkan keuntungannya melalui saham-saham dipasar modal, disisi lain sebagai penyangganya adalah melalui instrumenfixed income.

4. Nilai Aktiva Bersih (NAB)

keuntungan dan kerugian yang diterima investor dari portofolio yang dibentuk manajer investasi dalam reksadana, peningkatan NAB menunjukan bertambahnya nilai investasi pemegang unit penyertaan atau saham. Sebaliknya, penurunan NAB menunjukan berkurangnya nilai investasi yang dimiliki para investor.

Berdasarkan informasi NAB yang transparan kepada umum, setiap orang dapat menghitung tingkat pengembalian reksadana selama satu periode pengamatan. Dalam Bodie Keane (2008 : 140) rumus untuk menghitung NAB reksadana adalah sebagai berikut:

Nilai aktina bersih = Nilai Pasar dari Aset–Kewajiban

Saham Beredar

Berdasarkan informasi NAB yang transparan kepada umum, setiap orang dapat menghitung tingkat pengembalian reksadana selama satu periode pengamatan.

Angka pembilang pada persamaan yang digunakan untuk menghitung tingkat pengembalian reksadana adalah dibedakan atas tiga macam:

a. Penghasilan akibat perubahan nilai aktiva bersih, yakni capital gains yang tidak terealisir atau losses (profit atau loss diatas kertas) dan capital gain, dividends, daninterest income yang terealisir tetapi tidak

dibagikan. Investor dapat merealisir “keuntungan dan kerugin diatas

kertas” setiap waktu dengan menukarkan (meredeem) saham

b. Penghasilan dari kupon obligasi dan/atau pembagian dividen tunai kepada investor dari saham yang ada dalam reksadana.

c. Pembayaran capital gains yang dibayarkan reksadana kepada investor yang berasal dari realisasi price appreciation (kenaikan harga) reksadana.

Pendapatan setiap saham investor dibagi dengan “nilai aktiva bersih”

reksadana pada awal periode (ini sama dengan biaya pokok atau harga pokok) reksadana pada saat pertama kali dibeli). Perhitungan tingkat pengembalian harus per saham, bukan per agregat.

5. Keuntungan dan Risiko Berinvestasi Melalui Reksadana a. Keuntungan Berinvestasi Melalui Reksadana

Menurut Jogianto (Jogianto, 2000 : 109) dalam bukunya yang

dimana bank kustodian inilah yang akan bertindak sebagai tempat penitipan kolektif dan administrator.

Reksadana memberikan keuntungan bagi investor. Beberapa keuntungan yang didapat dari investasi reksadana antara lain sebagai berikut (Sunariyah, 2000):

1) Mendapat Dividen dan Bunga

Investasi pada saham kemungkinan memberikan pendapatan berupa dividen, sedangkan bunga merupakan hasil investasi seperti deposito dan obligasi

2) Distribusi laba kapital

Merupakan keuntungan yang dibayarkan kepada pemegang reksadana untuk setiap lembar saham Reksadana yang dimiliki. 3) Diversifikasi investasi dan penyebaran risiko

Diversifikasi portofolio suatu reksadana akan mengurangi risiko karena kekayaan reksadana diinvestasikan pada berbagai jenis efek, sehingga risikonya juga tersebar, tidak sebesar seseorang yang membeli dua jenis saham atau efek secara individual.

4) Biaya Rendah

rendah dibandingkan dengan investor individu yang melakukan transaksi sendiri pada bursa.

5) Harga reksadana tidak begitu tergantung dengan harga saham di bursa. Apabila harga saham di bursa mengalami penurunan secara umum maka Manajer Investasi akan mengalihkan ke instrumen investasi lain, misalnya pasar uang, untuk menjaga agar investasi pemodal selalu menguntungkan.

6) Likuiditas terjamin pemodal dapat mencairkan kembali saham atau unit penyertaan setiap saat sesuai ketetapan yang dibuat masing-masing reksadana sehingga memudahkan investor mengelola kasnya. Terbuka wajib membeli kembali saham/unit penyertaannya sehingga sifatnya sangat likuid.

7) Pengelolaan Portofolio yang Profesional

Pengelolaan portofolio suatu reksadana dilakukan oleh Manajer Investasi yang memang mengkhususkan keahliannya dalam pengelolaan dana. Peran manajer investasi sangat penting mengingat pemodal individual pada umunya mempunyai keterbatasan waktu, sehingga mungkin tidak dapat melakukan riset secara langsung dalam menganalisis efek serta mengakses informasi di pasar modal.

b. Risiko Berinvestasi Melalui Reksadana

diharapkan keuntungan yang diperoleh menjadi lebih besar. Risiko-risiko berinvestasi dalam reksadana anatara lain adalah (Situmorang, 2010):

1) Berkurangnya unit penyertaan risiko ini dipengaruhi oleh turunnya harga dari efek yang menjadi bagian dari portofolio reksadana yang mengakibatkan turunnya nilai unit penyertaan.

2) Risiko likuiditas penjualan kembali (redemption) sebagian besar unit penyertaan oleh pemilik kepada mnajer investasi secara bersamaan dapat menyulitkan dalam penyediaan uang tunai bagi pembayaraan tersebut.

3) Risiko politik ekonomi perubahan kebijakan di bidang politik dan ekonomi dapat mempengaruhi kinerja perusahaan, tidak terkecuali perusahaan yang telah listing di bursa efek. Hal tersebut jelas akan mempengaruhi harga efek yang termasuk dalam portofolio reksadana.

4) Aset Perusahaan Tidak Dilindungi

5) Nilai aset perusahaan tidak bisa ditetapkan secara tepat sehingga NAB harian suatu saham reksadana tidak bisa dihitung dengan akurat.

6) Manajemen perusahaan melibatkan orang-orang yang tidak jujur. Kejujuran dalam pengeolaan reksadana, terutama kejujuran dalam hal informasi yang diberikan kepada masyarakat. Para calon pemodal reksadana harus diberikan informasi yang sejujurnya tentang kbijakan dan risiko investasi reksadana.

7) Perusahaan reksadana dikelola menurut kepentingan dari pemegang saham tertentu/kelompok. Tujuan utama didirikannya perusahaan reksadana adalah untuk kepentingan para pemodal reksadana, bukan untuk para pemegang saham tertentu/kelompok. Dalam rangka menghilangkan adanya risisko tersebut maka dibuat peraturan reksadana untuk memberikan sepenuhnya pada investor. 8) Risiko berkurangnya nilai unit penyertaan risiko ini dipengaruhi

oleh melemahnya harga dari efek (saham, obligasi, dan surat berharga lainnya) yang termasuk dalam portofolio investasi reksadana tersebut.

9) Risiko likuiditas

Manajer investasi akan mengalami kesulitan untuk menyediakan uang tunai atasredemptiontersebut.

6. Kinerja Reksadana

Pengukuran kinerja dilakukan untuk melakukan evaluasi portofolio secara kualitatif dan kuantitatif. Hasil pengukuran akan menunjukkan keberhasilan manajer dalam mencapai tujuan investasi telah ditetapkan dan dapat pula dipakai untuk melakukan komparasi dengan suatu benchmarkmaupun portofolio lainnya.

Evaluasi kinerja portofolio merupakan tahapan penting dalam proses keputusan investasi. Setiap manajer investasi harus mampu menunjukkan kepada para investornya akan kinerja portofolio yang dikelolanya. Pengukuran kinerja portofolio dilakukan guna melihat kemampuan dari manajer investasi dalam memilih dan menyeleksi sekuritas yang ada didalam portofolio. Kemampuan seorang manajer investasi bisa dilihat dalam dua hal, pertama Kemampuan dari manajer investasi atau analis sekuritas meningkatkan tingkat pengembalian portofolio yang dikelolanya melalui prediksi harga sekuritas yang tepat di masa datang dan yang kedua kemampuan dari manajer investasi menekan risiko yang terjadi atas pembentukan portofolio (diversifikasi yang optimal).

a. Evaluasi Kinerja Reksadana

1) Tingkat Risiko

Semakin tinggi tingkat keuntungan yang diharapkan (expected return) investor maka akan semakin tinggi pula risiko suatu

investasi. Oleh karena itu ketika kita menganalisa kinerja reksadana perlu diperhatikan berapa besarnya tingkat risiko yang harus ditanggung untuk memperoleh return. Dengan kata lain, penilaian kinerja harus didasarkan pada ukuran yang bersifat risk-adjusted. Faktor risiko bisa berupa risiko sistematis dan tidak

sistematis, risiko sistematis merupakan risiko yang mempengaruhi semua perusahaan atau disebut risiko pasar karena disebabkan oleh faktor-faktor yang menimpa seluruh pasar dan membawa dampak bagi semua perusahaan dalam suatu perekonomian. Risiko ini diukur dengan menggunakan koefisien beta (β), dimana semakin kuat nilai beta menunjukkan besarnya pengaruh pasar terhadap portofolio tersebut. Sedangkan risiko tidak sistematis adalah risiko yang hanya mempengaruhi satu perusahaan saja, yang dapat dihilangkan melalui proses diversifikasi. Hasil penjumlahan risiko sistematis dan risiko tidak sistematis merupakan risiko total yang diukur dengan standar deviasi(σ).

2) Periode Pengukuran yang Sama

penawaran umum yang berbeda-beda, maka pengukuran tidak dapat dilakukan berdasarkan tanggal penawaran umum perdana masing-masing karena nantinya akan menghasilkan perbedaan kesimpulan penilaian.

3) Penentuan Patok Duga (Benchmark)

Dalam evaluasi kinerja Reksadana perlu dilakukan perbandingan antara kinerja Reksadana dengan suatu portofolio lain yang relevan atau sesuai dengan karakteristik portofolio Reksadana tersebut (apple to apple). Seperti misalnya, kinerja RDS dibandingkan dengan kinerja IHSG atau indeks LQ-45. Proses pemilihan benchmark yang tepat merupakan elemen penting di dalam evaluasi kinerja, sebab apabila tidak justru akan menghasilkan informasi yang menyesatkan bagi para investor. 4) Perhitungan dengan Formulasi yang Benar dan Seragam

Hasil pengukuran reksadana dapat diperbandingkan satu sama lain jika formula atau metode yang digunakan adalah benar dan seragam. Apabila kondisi ini tidak terpenuhi, maka hasil perhitungan maupun perbandingan yang dilakukan akan memberikan gambaran yang salah.

b. Metode Evaluasi Kinerja Reksadana

Assets Pricing Model(CAPM) yang diperkenalkan oleh Sharpe (1964)

melalui artikelnya yang berjudul “Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk”. Model tersebut

menjelaskan bagaimana menentukan harga suatu aset pada kondisi seimbang (ekuilibrium), dimana tingkat keuntungan yang disyaratkan investor untuk suatu aset akan dipengaruhi oleh risiko aset yang bersangkutan.

Pada perkembangan selanjutnya muncul indeks pengukuran kinerja portofolio yang dikembangkan oleh Sharpe (1966), Treynor (1965) dan Jensen (1967) dari model CAPM. Konsep pengukuran ini didasarkan pada gabungan antara return dan risiko dalam satu perhitungan atau disebut juga Composite (Risk-Adjusted) Measure of Portfolio Performance. Sharpe mengukur kinerja portofolio dengan

risiko total sebagai indikator. Sedangkan Treynor dan Jensen mengukur kinerja portofolio dengan risiko sistematis sebagai indikator. 1) Sharpe Ratio (Reward to Variability Ratio/RVAR)

premium) portofolio dengan risiko totalnya yang diwakili oleh

standar deviasi(σp).

Premi risiko adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan portofolio dengan rata-rata kinerja investasi bebas risiko (Rp – Rf). Sedangkan standar deviasi merupakan risiko fluktuasi portofolio akibat berubah-ubahnyareturnyang dihasilkan selama periode tertentu. Pada dasarnya, Sharpe Ratio mengukur seberapa besar penambahan hasil investasi (kompensasi) yang diperoleh untuk setiap unit risiko yang diambil. Semakin besar nilai Sharpe Ratio mengindikasikan semakin besar pula kompensasi yang akan diterima oleh investor atas setiap unit risiko yang diambil.

2) Treynor Index (Reward to Volatility/RVOL)

Treynor Index mengukur besarnya kompensasi yang didapatkan atas keputusan investasi di aset berisiko pada setiap terjadinya pengaruh perubahan pasar terhadap aset. Semakin besar nilai Treynor Index mengindikasikan semakin besar pula kompensasi yang akan diterima pada setiap terjadinya satu unit fluktuasi pasar. 3) Jensen Alpha (Differential Return Measures)

Ukuran kinerja portofolio ini diperkenalkan oleh Michael C. Jensen pada tahun 1967.Jensen Alpha menunjukkan selisih antara tingkat return aktual yang diperoleh portofolio dengan return portofolio pasar. Jensen merumuskan differential return measures yang dilandasi oleh konsep capm. Sama halnya dengan Treynor Index, metode ini juga menggunakan security market line sebagai patok duga.

dengan baik berarti return portofolio tersebut hampir semuanya dipengaruhi oleh return pasar sehingga tentu saja lebih tepat apabila menggunakan Treynor Index atau Jensen Alpha. Sebaliknya, jikareturn suatu portofolio hanya sebagian kecil yang dipengaruhireturn pasar maka akan lebih tepat bila menggunakan Sharpe Ratio.

7. Kebijakan Alokasi Aset dan Pemilihan Sekuritas

Kebijakan alokasi aset (asset Allocation Policy) pada reksadana tercantum didalam prospektus masing-masing reksadana yang di sebut kebijakan investasi. Secara umum diartikan sebagai pengalokasian portofolio investor terhadap sejumlah kelas-kelas aset utama (sharpe, 1992), menurut (Drobetz dan Kohler 2002) Alokasi asat biasanya diartikan sebagai pembentukan bobot kelas aset normal atau bobot kelas aset pasif. Analisis alokasi aset pertama kali dilakukan oleh Brinson, Singer, dan Beebower (1986) dan diperbaharui oleh Brinson.

Informasi yang disajikan dalam prospektus atau fund fact sheet reksadana secara garis besar meliputi informasi mengenai manajer investasi, tujuan investasi reksadana, alokasi aset/batasan investasi, komposisi portofolio, lima besar efek dalam portofolio, kinerja historis, ulasan manajer investasi dan disclaimer atau pernyataan peringatan.

menyatakan bahawa kemampuan market timing sangat sulit dilakukan sehingga pemilihan sekuritas dari manajer invetasi sangat diandalkan untuk mendapatkan return yang superior (untung : 2007) oleh karena itu dalam penelitian ini mengabaikan faktor market timingdan hanya menilai pengaruh variabel pemilihan sekuritas yang didasari oleh komponen

residual (

ε

) dimana merupakan selection (pemilihan sekuritas) yangmeliputitiming stockdanstock picking(Drobetz, Kohler, 2002). B. Penelitian Sebelumnya

Penelitian sebelumnya mengenai kinerja Reksadana yang dianalisis dengan berbagai macam model pengukuran telah banyak dilakukan di berbagai negara, tidak terkecuali di Indonesia. Namun hasil penelitian yang diperoleh umumnya memberikan kesimpulan yang berbeda-beda. Berikut ini beberapa penelitian yang pernah menguji kinerja Reksadana:

1. Penelitian Ibboston dan Kaplan (2000)

return sangat bergantung terhadap kemampuan manajer secara aktif menentukan besarnya bobot kelas-kelas aset dan sekumpulan sekuritas kedalam kebijakan serta penentuan siklus pasar. Kesimpulan dari penelitiannya bahwa kinerja reksadana sebagian besar dipengaruhi oleh kebijakan alokasi aset hal ini belum mempertimbangan pemilihan sekuritas yang dimasukan kedalam portofolio, sampel yang digunakan 98 reksadana campuran dan 58 dana pensiun Amerika dengan hasil bahwa kebijakan alokasi aset mempengaruhi kinerja reksadana sebesar 40 %, 90% atau 100 % tergantung dari pertanyaan yang diajukan.

2. Penelitian Mulyana (2004)

lagi, hasil penelitian juga menunjukkan kebijakan alokasi aset dan pemilihan sekuritas berpengaruh terhadap kinerja Reksadana.

3. Penelitian Purnomo 2007

Kesimpulan dari penelitian yang dilakukan tentang pengaruh kebijakan alokasi aset dan pemilihan sekuritas terhadap kinerja reksadana syariah adalah sebanyak 5 atau 50 % reksadana syariah memiliki kinerja lebih tinggi dari return pembanding yang digunakan, sedangkan 5 reksadana syariah memiliki kinerja lebih rendah dari return pembanding yang digunakan. Kebijakan alokasi aset dan pemilihan sekuritas berpengaruh positif terhadap kinerja reksadana syariah, hal tersebut menunjukan bahwa alokasi aset dan pemilhan sekuritas merupakan aktivitas yang sangat penting dalam meningkatkan kinerja reksadana syariah.

4. Penelitian Ginting Prasetya (2010)

signifikan terhadap kinerja, semakin tinggi risiko suatu reksadana maka akan semakin tinggi pula imbal hasil (return) yang diperoleh, sehingga makin baik kinerja suatu reksadana

Nama Judul Variabel Metode

Gambar 2.1

Uji Asumsi Klasik Uji Hipotesis

D. Hipotesis

Oleh karena hipotesis merupakan suatu anggapan sementara yang masih harus dibuktikan kebenarannya, dimana anggapan sementaranya adalah secara umum terdapat pengaruh kebijakan alokasi aset dan pemilihan sekuritas terhadap kinerja reksadana campuran, maka penulis membuat hipotesis: H0 : “Tidak ada pengaruh kebijakan alokasi aset dan pemilihan sekuritas secara simultan terhadap kinerja reksadanacampuran”

Ha : “Ada pengaruh kebijakan alokasi aset (saham, obligasi dan deposito) secara parsial terhadap kinerja reksadanacampuran”

BAB III

METODOLOGI PENELITIAN

A. Ruang lingkup penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh kebijakan alokasi aset atas saham (X1), alokasi aset atas obligasi (X2) dan alokasi aset atas deposito (X3) terhadap kinerja reksadana campuran berbetuk kontrak investasi kolektif (Y), sebagai variabel-variabel dalam penelitian. Penelitian dimulai dengan dengan mengumpulkan data yang berhubungan langsung dengan objek penelitian, dua belas produk reksadana yang dijadikan objek dalam penelitian ini merupakan dari sub kategori reksadana campuran selain itu produk reksadana telah beroperasi lebih dari satu tahun terhitung mundur sejak bulan Desember 2011.

Penilaian dilakukan melalui pergerakan Nilai Aktiva Bersih (NAB/unit) masing-masing reksadana pada periode penelitian. Reksadana yang digunakan dalam penelitian ini adalah reksadana campuran yang terdaftar dalam situs BAPEPAM dan telah mendapatkan izin.

B. Teknik Penentuan Sampel

1. Sampel yang dipilih beroperasi selama periode penelitian, yaitu dari januari 2009 hingga desember 2011.

2. Sampel yang dipilih harus memiliki tanggal efektif sebelum periode penelitian, yaitu dari januari 2009.

3. Sampel masih aktif mengelola dananya dalam bentuk reksadana campuran 4. Ketersediaan data sesuai dengan periode pengamatan penelitian.

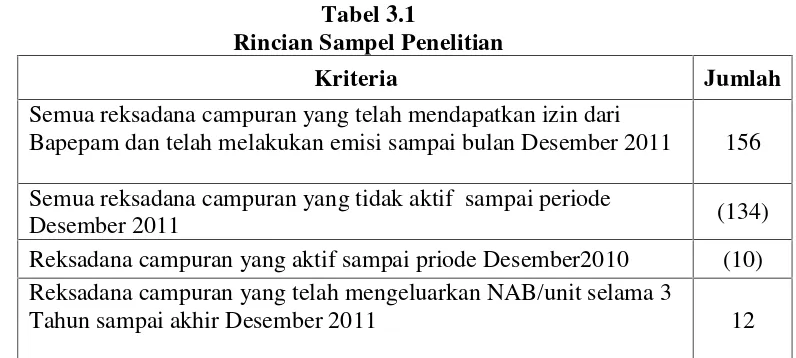

Berdasarkan kriteria pemilihan sampel tersebut diperoleh sampel sebanyak 12 reksadana untuk tiap tahunnya. Pooling data dilakukan didalam uji regresi sehingga jumlah sampel menjadi 36 reksadana campuran selama tahun 2009-2011. Selengkapnya mengenai rincian sampel penelitian dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 3.1

Rincian Sampel Penelitian

Kriteria Jumlah

Semua reksadana campuran yang telah mendapatkan izin dari

Bapepam dan telah melakukan emisi sampai bulan Desember 2011 156 Semua reksadana campuran yang tidak aktif sampai periode

Desember 2011 (134)

Reksadana campuran yang aktif sampai priode Desember2010 (10) Reksadana campuran yang telah mengeluarkan NAB/unit selama 3

Tahun sampai akhir Desember 2011 12

C. Teknik Pengumpulan Data

Data yang digunakan dan dianalisis dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang telah tersedia dan tidak perlu dikumpulkan lagi. Data sekunder juga merupakan data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indriantoro dan Bambang, 2002:147).

Data-data sekunder yang digunakan di peroleh dengan menggunakan metode kepustakaan dari berbagai literatur, majalah, dan situs dari internet (www.portalreksadana.com, www.bi.go.id, www.finance.yahoo.com, www.kontan-online dan www.lps.go.id) semuanya merupakan data-data yang berhubungan langsung dengan penelitian. dikarenakan kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indriantoro dan Bambang, 2002: 150) Sifat datanya adalah runtut waktu (time series). Data yang diperlukan dalam penelitian ini :

1. Tingkat pengembalian (return), return portofolio (Rp) mengunakan Nilai Aktiva Bersih (NAB/unit)

2. Suku bunga bebas risiko diwakili SBI (Rf)

3. Data IHSG untuk periode Januarari 2009 hingga Desember 2011 4. Nilai Beta (β)

5. Data Suku bunga Deposito

D. Teknik Analisis 1. Statistik Deskriptif

Penggunaan statistik deskriptif variable penelitian dimaksudkan agar dapat memberikan penjelasan yang memudahkan peneliti dalam menginterprestasikan hasil analisis data dan pembahasannya. Statistik deskriptif berhubungan dengan pengumpulan dan peringkasan data serta penyajiannya yang biasanya disajikan dalam bentuk tabulasi baik secara grafik atau numerik. Deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum (Ghozali, 2005 ; 19).

2. Uji Asumsi klasik

Uji Asumsi klasik adalah asumsi dasar yang harus dipenuhi dalam model regresi. Dalam penelitian ini uji asumsi klasik yang digunakan adalah Uji normalitas data, uji multikolonieritas, heterokedastisitas, dan uji autokorelasi. a. Uji Normalitas Data

0,05 data terdistribusi normal. Apabila data tidak berdistribusi secara normal maka dilakukan transformasi data. (Ghozali, 2005).

b. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Model regresi yang tidak ada multikolonieritas adalah yang mempunyai nilai besaran korelasi antar variabel bebas lebih kecil dari 90%, VIF (Variance Inflation Factor) lebih kecil dari angka 10 dan mempunyai nilaitolerancelebih besar dari 0,1 atau 10% (Ghozali, 2005). c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan penggangu pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi (Ghozali, 2005). Untuk mendeteksi apakah terdapat autokorelasi di antara variabel-variabel independen, dapat dilihat dari angka D-W (Durbin Watson). Dasar pengambilan keputusan adalah sebagai berikut:

2) Bila nilai D-W lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3) Bila nilai D-W lebih besar daripada (4-dl), maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatif.

4) Bila nilai D-W terletak di antara batas atas (du) dan batas bawah (dl) atau D-W terletak antara (4-du) dan (4- dl), maka hasilnya tidak dapat disimpulkan (Ghozali, 2005).

Sedangkan menurut Sunyoto (2009), nilai DW yang berada diantara -2 dan +-2 dapat dijadikan acuan bahwa tidak terjadi masalah autokorelasi dalam model penelitian.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Untuk mendeteksi apakah terdapat heterokedastisitas pada model regresi, dapat dilihat pada model grafik scatterplot. Dasar pengambilan keputusan adalah sebagai berikut:

kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005).

3. Koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Jika nilai R2 berkisar hampir satu, berarti semakin kuat kemampuan variabel independen dalam menjelaskan variabel dependen dan sebaliknya jika nilai Adj R2 semakin mendekati angka nol, berarti semakin lemah kemampuan variabel independen dalam menjelaskan variabel dependen (Ghozali, 2005).

4. Uji Hipotesis

Dari penjelasan sebelumnya maka persamaan regresi diformulasikan sebagai berikut :

Dimana :

Y = Kinerja Reksadana Campuran

X1 = Saham

X2 = Obligasi

X3 = Deposito

α = konstanta

e = standar eror

Dalam pengujian hipotesis, analisis dilakukan melalui: a. Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen untuk mengambil keputusan hipotesis diterima atau ditolak dengan membandingkan tingkat kesalahan 0,05 (Ghozali, 2005)

b. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Langkah yang

e X X

X

digunakan untuk menguji hipotesisnya adalah dengan menentukan level of significance. Level of significance yang digunakan sebesar

5 % atau (α) = 0,05. Jika sig t > 0,05 maka Haditolak namun jika sig t < 0,05 maka Haditerima dan berarti terdapat pengaruh yang signifikan antara variabel independen dengan variabel dependen (Ghozali, 2005).

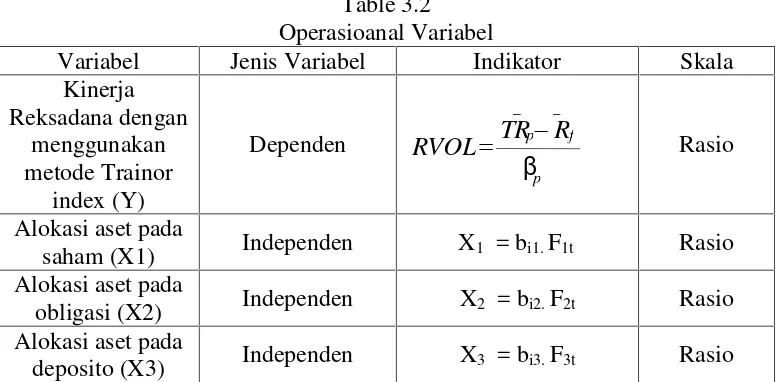

E. Operasional Variabel Penelitian

Berdasarkan perumusan masalah penelitian, maka akan dirumuskan definisi dari operasional variable :

1. Variabel terikat(dependen)

a. Kinerja reksadana campuran diperoleh dengan mengunakan metode Treynor Index dengan rumus:

Dimana :

RVOL = rata-rata excess return portofolio p

TRp = nilai rata-rata bulanantotal returnportofolio Rf = nilai rata-rata bulananreturndaririsk free

= Nilai beta potofoliop

Penjelasan rincin dari hasil rumusan diatas, didapat dari bebebapa tahapan yang tak dapat dipisahkan, yaitu:

a. Mencari return masing-masing reksadana per bulan. Returnreksadana dihitung dengan rumus:

KIRD = NABt–NABt-1 NABt-1

Dimana:

KIRD=ReturnReksadana NABt= NAB per unit akhir bulan

NABt-1= NAB per unit akhir bulan sebelumnya

b. Mencari nilai beta (β) dengan menggunakan rumus seperti dibawah ini :

Dimana :

E(ri) =Returnreksadana campuran rf =Risk freeSBI 1 Bulan

E(rm) = Indek Harga Saham Gabungan

c. Menghitung rata-rata suku bunga bebas risiko (SBI), penelitian ini dibatasi pada rata-rata suku bunga SBI berjangka 1 bulan data yang digunakan adalah data harian.

Dimana :

Rf = rata-rata suku bunga bebas risiko suatu periode Suku bunga =returnSBI bulanan

30 = 30 Hari

30 sukubunga _

f

R

r

ir

f i

E

r

Mr

f

2. Variabel Independen a. Kebijakan Alokasi Aset

Kebijakan alokasi aset reksadana campuran disesuaikan dengan proporsi alokasi aset yang tercantum dalam prospectus/fund fucnsheet masing-masing reksadana campuran, kebijakan alokasi aset yang dianalisa dengan menggunakan 3 variabel yaitu X1 alokasi aset untuk saham, X2 alokasi aset untuk obligasi dan X3 aloksi aset untuk deposito. Kinerja reksadana campuran merupakan fungsi dari kebijakan alokasi aset yang dinyatakan :

Dimana :

Rit = Return aset i pada periode t

bi1 = Proporsi reksadana i untuk alokasi aset kelas 1 yaitu saham bi2 = Proporsi reksadana i untuk alokasi aset kelas 2 yaitu obligasi bi3 = Proporsi reksadana i untuk alokasi aset kelas 3 yaitu

deposito

F1t = Return yang diperoleh dari indeks kelas aset 1 yaitu IHSG pada periode t

F2t = Return yang diperoleh dari indeks kelas aset 2 yaitu tingkat bunga deposito 12 bulan pada periode t

F3t = Return yang diperoleh dari indeks kelas aset 3 yaitu tingkat bunga 3 bulan pada periode t

εit = error term (Pemilihan sekuritas) yang meliputi timing dan stock picking

1) Alokasi aset pada saham

Alokasi aset pada saham yang dimaksud dalam penelitian ini merupakan bagian dari diversifikasi yang dilakukan oleh manager

i t i t i t

tinvestasi terhadap saham yang ada di bursa yang mewakili kepemilikan didalam perusahaan. dengan rumusan sebagai berikut X1 = bi1.F1t

Dimana:

bi1 = proporsi dana reksadana i yang dialokasikan untuk kelas aset 1 yaitu saham

F1t = return yang diperoleh dari indeks kelas aset 1 yaitu Indeks Harga Saham Gabungan (IHSG) pada periode t).

2) Akolasi aset pada obligasi

Alokasi aset pada obligasi yang dimaksud dalam penelitian ini merupakan bagian dari diversifikasi yang dilakukan oleh manager investasi terhadap efek bersifat hutang. dengan rumusan sebagai berikut

X2 = bi2.F2t Dimana:

bi2= proporsi dana reksadana I yang dialokasikan untuk kelas aset 2 yaitu Obligasi

F2t = return yang diperoleh dari indeks kelas aset 2 yaitu tingkat bunga deposito 12 Bulan pada periode t),

3) Alokasi aset pada deposito

investasi terhadap efek bersifat fixed income. dengan rumusan sebagai berikut

X3 = bi3.F3t Dimana:

bi3 = proporsi dana reksadana i yang dialokasikan untuk kelas aset 3 yaitu deposito

F3t = return yang diperoleh dari indeks kelas asset 3 yaitu tingkat bunga deposito 3 Bulan pada periode t)

Berikut ini adalah table operasional variable yang berkaitan dengan penelitian ini:

Table 3.2 Operasioanal Variabel

Variabel Jenis Variabel Indikator Skala

Kinerja

obligasi (X2) Independen X2 = bi2.F2t Rasio Alokasi aset pada

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah reksadana campuran berbentuk kontrak investasi kolektif (KIK) yang terdaftar di Bapepam. Sampel diambil dengan menggunakan metode purposive sampling dengan pooling data. Berdasarkan kriteria sampel diperoleh sampel penelitian sebanyak 12 reksadana per tahun periode Januari 2009 hingga Desember 2011 sehingga total keseluruhan sampel yang digunakan dalam penelitian ini adalah sebanyak 36 reksadana.

Adapun nama perusahaan yang dijadikan sampel dalam penelitian ini selengkapnya dapat dilihat pada tabel 4.2 sebagai berikut:

Tabel 4.2

Daftar Nama Perusahaan/Manajer Investasi dan Reksadana Campuran

No Manajer Investasi Reksadana Campuran

1 PT Bahana TCW Investment Management

Bahana dana infrastruktur 2 PT Bahana TCW Investment

Management Bahana dana selaras

3 PT Bahana TCW Investment

Management Dana selaras dinamis

4 PT Intru Nusantara Garuda satu

No Manajer Investasi Reksadana Campuran 7 PT Optima Kharya Capital

Management Optima fleksi

8 PT Panin Sekuritas Panin dana unggulan 9 PT Indo Premier Securities Premier citra optima 10 PT Equity Development

12 PT Semesta Indovest Semesta dana maxima Sumber: www.kontan-online.id

B. Hasil Analisis dan Pembahasan 1. Statistik Deskriftif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel independen dan variabel dependen di dalam penelitian ini. Alat analisis yang digunakan dalam pengujian ini adalah nilai adalah nilai terendah (minimum), nilai tertinggi (maximum), rata-rata (mean)dan standar deviasi. Hasil penelitian statistik deskriptif dapat dilihat pada tabel 4.3 berikut:

Tabel 4.3

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

kinerja 36 -7.10 .86 -.1640 1.32593

saham 36 -3.78 4.11 .4370 2.31626

obligasi 36 .00 .63 .3085 .20007

deposito 36 .00 .31 .1008 .10175

a. Variabel independen 1) Saham

Berdasarkan hasil tabel 4.3 didapat nilai maksimum dari saham sebesar 4,11 yang dimiliki oleh Semesta Dana Maxima dan Bahana Dana Infrastruktur di tahun 2011 dan mempunyai nilai minimum sebesar -3,78 ada pada Semesta Dana Maximal dan Bahana Dana Infrastruktur di tahun 2010. Nilai mean dari saham sebesar 0,4370 dan standar deviasi dari saham sebesar 2,31626.

2) Obligasi

Berdasarkan hasil tabel 4.3 didapat nilai maksimum dari obligasi sebesar 0,63 yang dimiliki oleh Panin Dana Unggulan di tahun 2010 dan mempunyai nilai minimum sebesar 0 ada pada Schroder dana terpadu II di tahun 2009, 2010 dan 2011. Nilai mean dari obligasi sebesar 0,3085 dan standar deviasi dari obligasi sebesar 0,20007.

3) Deposito

fleksi, ditahun 2009, 2010 dan 2011. Nilai mean dari deposito sebesar 0,1008 dan standar deviasi dari obligasi sebesar 0,10175. b. Variabel dependen

1) Kinerja reksadana campuran

Berdasarkan hasil tabel 4.3 didapat nilai maksimum dari kinerja sebesar 0,86 yang dimiliki oleh Optimal Fleksi di tahun 2011 dan mempunyai nilai minimum sebesar -7,10 ada pada Optimal Fleksi di tahun 2010. Nilai mean dari kinerja sebesar -0,1640 dan standar deviasi dari kinerja sebesar 1,32593.

2. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan agar model regresi menjadi suatu model yang reperesentatif. Analisis data uji asumsi klasik dalam penelitian ini antara lain melalui Uji Normalitas, Multikolonieritas, aoutokorelasi dan heterokedastisitas.

a. Uji Normalitas

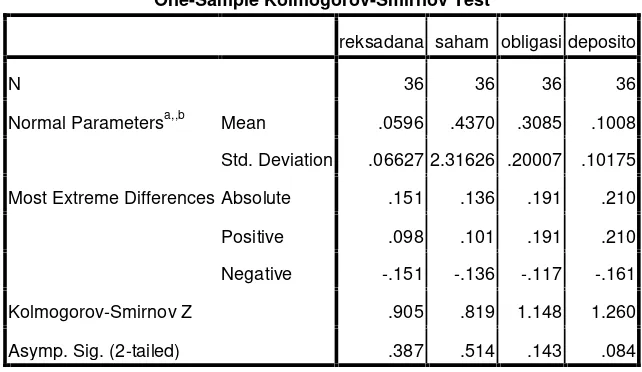

Untuk mendapatkan hasil pengujian yang lebih akurat dan valid maka dilakukan Pengujian ulang dengan menggunakan One-Sample Kolmogorov-Smirnov test untuk masing-masing variabel. Untuk uji One-Sampl`e Kolmogorov-Smirnov test, akan dilihat dari nilai probabilitasnya, jika probabilitasnya > 0,05 data terdistribusi normal. Apabila data tidak berdistribusi secara normal maka dilakukan transformasi data. (Ghozali, 2005). Selengkapnya mengenai hasil penelitian dapat dilihat pada tabel 4.4 dibawah ini:

Tabel 4.4 Hasil Uji Normalitas

MenggunakanOne-Sampl`e Kolmogorov-Smirnov test

Dari tabel 4.4 diatas dapat kita lihat bahwa nilai dari tiap variabel lebih besar dari (> 0,05) ini menunjukan data terdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

reksadana saham obligasi deposito

N 36 36 36 36

Normal Parametersa,,b Mean .0596 .4370 .3085 .1008

Std. Deviation .06627 2.31626 .20007 .10175

Most Extreme Differences Absolute .151 .136 .191 .210

Positive .098 .101 .191 .210

Negative -.151 -.136 -.117 -.161

Kolmogorov-Smirnov Z .905 .819 1.148 1.260

Asymp. Sig. (2-tailed) .387 .514 .143 .084

a. Test distribution is Normal.

b. Uji Multikolonieritas

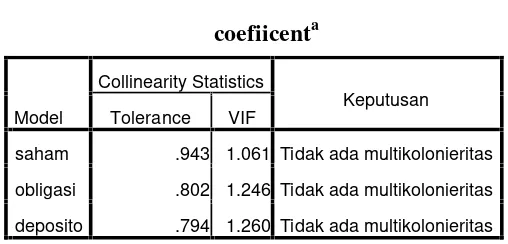

Uji Multiklonieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel independen dan model regresi yang baik adalah model regresi yang bebas dari masalah tersebut. Selengkapnya mengenai hasil uji multikolonieritas dapat dilihat pada tabel 4.5 di bawah ini:

Tabel 4.5

Hasil Uji Multikolonieritas coefiicenta

a. Variabel dependen : Kinerja Reksadana Sumber data diolah

Dari tabel 4.5 diatas menunjukan bahwa semua variabel independen dan kontrol memiliki nila itolerance > 0,10 dan VIF < 10. Maka dapat disimpulkan bahwa model regresi dalam penelitian ini telah terbebas dari masalah multikolonieritas.

c. Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji Durbin Watson (D-W). Pengujian ini bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara kesalahan

Model

Collinearity Statistics

Keputusan Tolerance VIF

saham .943 1.061 Tidak ada multikolonieritas

obligasi .802 1.246 Tidak ada multikolonieritas

penggangu pada periode tertentu dengan periode sebelumnya. Model regresi yang baik adalah model regresi yang bebas dari masalah autokorelasi. Selengkapya mengenai hasil uji aoutokorelasi penelitian dapat dilihat pada tabel 4.6 di halaman berikutnya:

Tabel 4.6

Hasil Uji Autokorelasi

model summaryb

a. Predictor (Constan), deposito, saham, obligasi

b. Dependen vaiabel : Kinerja reksadana Sumber data diolah

Dari tabel diatas terlihat menunjukan bahwa nilai D-W sebesar 2,060 berdasarkan kriteria yang telah ditentukan D-W hitung berada diantara -2 dan +2 dinyatakan tidak terjadi masalah autokorelasi sehingga kesimpulannya adalah uji autokorelasi terpenuhi.

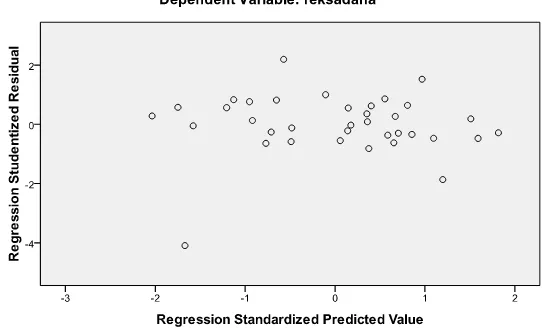

d. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah model regresi yang bebas dari masalah heterokedastisitas. Selengkapnya mengenai hasil uji untuk heterokedastisitas dapat dilihat pada gambar 4.1 di bawah ini:

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Gambar 4.1

Hasil Uji Heterokedastisitas

Dari gambar 4.1 diatas menunjukan tidak ada pola tertentu dan titik-titik menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. maka dapat disimpulkan model regresi dalam penelitian ini telah homokedastisitas sehingga layak dipakai untuk kemudian dilanjukan ke pengujian hipotesis.

3. Koefisien Determinasi (R2)

Selengkapnya mengenai hasil uji R2 penelitian dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7 Hasil Uji R2 Model Summaryb

a. Predictor (Constan), deposito, saham, obligasi

b. Dependen vaiabel : Kinerja reksadana Sumber data diolah

Dari tabel 4.7 diatas menunjukan bahwa nilai R2 sebesar 0,293 dimana berarti hanya sebesar 29,3 % varians variabel dependen (kinerja reksadana) yang dapat dijelaskan oleh varians variabel independen (deposito, saham, obligasi) dalam penelitian. Hal ini menandakan masih rendahnya kemapuan variabel independen dalam menjelaskan variabel dependen. Adapun angka koefisien korelasi (R) menunjukan nilai sebesar 0,595 yang menandakan hubungan antar variabel independen dengan variabel dependen adalah kuat karena memiliki nilai R > 0,5. Pengaruh pemilihan sekuritas dapat ditentukan berdasarkan komponen

residual (ε) dimana merupakan pemilihan sekuritas (selection) yang meliputi timing dan stock picking (Drobetz, Kohler, 2002). Dengan demikian besarnya pengaruh pemilihan sekuritas terhadap kinerja reksadana campuran sebesar 70,7 % (1-R2).

Model R R Square

Adjusted

R Square

Std. Error

of the Estimate

4. Uji Hipotesis 1) Uji F

Uji F bertujuan untuk mengetahui apakah seluruh variabel independen secara bersama-sama (simultan) memiliki pengaruh yang signifikan terhadap variabel dependen. Signifikansi model regresi pada penelitian ini diuji dengan melihat siginifikansi (sig.) yang ada di tabel 4.8 selengkapnya mengenai hasil uji F penelitian dapat dilihat sebagai berikut:

Tabel 4.8 Hasil Uji F

Dari tabel 4.8 menunjukan bahwa nilai F hitung sebesar 5,840 dengan nilai sig. sebesar 0,003 hal ini memberikan hasil yang signifikan, sehingga dapat disimpulkan bahwa kebijakan alokasi aset dan pemilihan sekuritas secara simultan mempunyai pengaruh yang signifikan terhadap kinerja reksadana campuran. karena nilai sig. 0,003

< alpha (α = 5 %) maka dapat disimpulkan H0 ditolak dan variabel ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 21.771 3 7.257 5.840 .003a

Residual 39.762 32 1.243

Total 61.533 35

a. Predictors: (Constant), deposito, saham, obligasi

independen secara signifikan berpengaruh terhadap variabel dependen pada tingkat kepercayaan 5 % yaitu sebesar 3 %.

2) Uji t

Uji t bertujuan untuk mengetahui seberapa jauh pengaruh variabel independen secara individual (parsial), yaitu kebijakan alokasi aset terhadap saham, obligasi dan deposito dalam menerangkan variabel dependen yaitu kinerja reksadana campuran. Hasil persamaan regresi yang diperoleh dari hasil analisis dituliskan sebagai berikut :

Y = -0,598+0,345X1+0,208X2+2,170X3+e

Siginifikasi model regresi pada penelitian ini diuji dengan melihat nilai sig. yang ada di tabel 4.9 selengkapnya mengenai hasil uji t penelitian dapat dilihat dihalaman selanjutnya:

Tabel 4.9 Coefficients

Dari tabel 4.9 di atas menunjukkan tidak semua variabel independen berpengaruh terhadap variabel dependen, hanya variabel saham saja

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -,598 ,502 -1,191 ,242

saham ,345 ,084 ,603 4,120 ,000

obligasi ,208 1,051 .031 ,197 ,845

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan teknik analisis data dan pembahasan hasil penelitian dapat disimpulkan bahwa :

1. Kebijakan alokasi aset dan pemilihan sekuritas secara simultan mempunyai pengaruh yang signifikan terhadap kinerja reksadana campuran hal tersebut menunjukan bahwa alokasi aset dan pemilihan sekuritas merupakan aktivitas yang sangat penting dalam meningkatkan kinerja reksadana campuran.

2. Kebijakan alokasi aset secara parsial yang dialokasikan atas saham berpengaruh secara signifikan, tapi tidak pada alokasi aset atas obligasi dan deposito tidak berpengaruh secara signifikan terhadap kinerja reksadana campuran.

B. Implikasi

Peneliti mengharapkan penelitian ini dapat dijadikan implikasi bagi beberapa pihak diantaranya, Manajer investasi, investor, serta kalangan akademisi, peneliti serta pembaca lainnya.