ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA PERUSAHAAN TELEKOMUNIKASI DAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

OLEH :

HEDDINA SILALAHI 090503215

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis faktor-faktor yang mempengaruhi

kinerja keuangan pada perusahaan telekomunikasi dan makanan dan minuman

yang terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Sumatera Utara. Bagian atau data tertentu yang saya peroleh dari

perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah

mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah

dan penulisan etika ilmiah. Apabila kemudian hari ditemukan adanya kecurangan

dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan

peraturan yang berlaku.

Medan, Juli 2013

Yang membuat pernyataan

Heddina Silalahi

NIM : 090503215

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA PERUSAHAAN TELEKOMUNIKASI DAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh current asset, debt to equity ratio, debt ratio, total asset turnover, working capital turnover, net profit

margin terhadap kinerja keuangan yang diukur dengan return on investment pada

perusahaan telekomunikasi dan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel sebesar 17 perusahaan telekomunikasi dan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0.

Hasil penelitian ini menunjukkan bahwa secara simultan keenam variabel independen yaitu current asset, debt to equity ratio, debt ratio, total asset

turnover, working capital turnover, net profit margin memiliki kemampuan dalam

mempengaruhi kinerja keuangan yang diukur dengan return on investment. Secara parsial net profit margin memiliki kemampuan yang lebih unggul daripada current asset, debt to equity ratio, debt ratio, total asset turnover, working capital

turnover dalam mempengaruhi kinerja keuangan yang diukur dengan return on

investment.

ABSTRACT

AN ANALYSIS TOWARDS THE INFLUENCING FACTORS TOWARDS THE FINANCIAL PERFORMANCE ON TELECOMMUNICATION AND

FOOD AND BEVERAGE COMPANIES LISTED ON BEI

This research is carried out in order to find out the influences of current asset, debt to equity ratio, debt ratio, total asset turnover, working capital turnover, and net profit margin on the financial performance which are measured with return on investment towards telecommunication and food and beverage which are listed on Indoensian Stock Exchange. This research took into consideration 17 (seventeen) companies of telecommunication and food and beverage which were listed on Indonesian Stock Exchange from 2009-2011.

The samples selection was made by applying the purposive sampling method. The data used in this research was using secondary data collected from the published monetary reports on the Internet, through the website www.idx.co.id. While the analysis method used was the multiple linear regressions which were done using the computer application called SPSS 19.0.

The findings from this result shows that simultaneously the six independent variables; consists of current asset, debt to equity ratio, debt ratio, total asset turnover, working capital turnover, and net profit margin, have abilities to influence the financial performance which is measured by return on investment. Partially, net profit margin has a much superior ability compared to current asset, debt to equity ratio, debt ratio, total asset turnover, and working capital turnover in influencing the financial performance which is measured by the return on investment.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis faktor-faktor yang mempengaruhi kinerja keuangan pada perusahaan

telekomunikasi dan makanan dan minuman yang terdaftar di BEI.” Penulis telah

banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama

penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya

kagumi, Tupan Silalahi dan Bunga Sinaga yang tidak pernah lelah memberikan

kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen., M.A.F.I.S., Ak. selaku Ketua

Departemen dan bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-1

Akuntansi dan Dra. Ibu Mutia Ismail, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. yang juga selaku Dosen

Pembimbing saya yang telah meluangkan waktunya untuk memberikan

5. Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Pembaca yang telah

meluangkan waktunya untuk memberikan koreksi dan perbaikan dalam

menyelesaikan skripsi ini.

6. Yang sangat saya kasihi kakak, abang dan adik saya Sr. Florentina

Silalahi, Sihol Damianus Silalahi, Rentauli Mariah Silalahi, Raju Silalahi

dan Eduardo Silalahi yang selalu memberikan doa, semangat serta kasih

sayang yang tulus selama ini. Teman-teman angkatan 2009 teristimewa

Ria, Nurswendo, Juli Oxiana, Yusan, Ola, Meline, Yenta, Grace dan

sahabat lainnya yang tidak pernah letih memberikan kasih sayang,

semangat dan bantuan sepanjang masa perkuliahan saya. Serta semua

keluarga dan pihak yang tidak dapat disebutkan satu-persatu, terima kasih

atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa di dalam skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juli 2013

Penulis,

Heddina Silalahi

NIM : 090503215

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Kinerja Keuangan ... 11

2.1.1 Pengertian Kinerja ... 11

2.1.2 Manfaat Penilaian Kinerja Perusahaan ... 16

2.1.3 Tujuan Penilaian Kinerja Perusahaan ... 20

2.2 Laporan Keuangan ... 21

2.2.1 Pengertian Laporan Keuangan ... 21

2.2.2 Tujuan Laporan Keuangan ... 22

2.2.3 Keterbatasan Laporan Keuangan ... 23

2.2.4 Analisis Laporan Keuangan ... 24

2.2.5 Metode dan Teknik Analisa ... 25

2.2.6 Jenis-Jenis Analisa Laporan Keuangan ... 26

2.3 Penelitian Terdahulu ... 32

2.4 Kerangka konseptual ... 35

2.5 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 38

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 38

3.2.1 Populasi ... 38

3.2.2 Teknik Pengambilan Sampel... 39

3.2.3 Sampel ... 39

3.3 Variabel Penelitian ... 41

3.3.1 Variabel Dependen ... 41

3.3.2 Variabel Independen ... 41

3.4 Definisi Operasional ... 41

3.4.2 Current Ratio ... 42

3.4.3 Debt to Equity Ratio ... 42

3.4.4 Debt Ratio ... 43

3.4.5 Total Asset Turnover... 43

3.4.6 Working Capital Turnover ... 44

3.4.7 Net Profit Margin ... 44

3.5 Jenis dan Sumber Data ... 45

3.6 Metode Pengumpulan Data ... 47

3.6.1 Studi Pustaka ... 47

3.6.2 Studi Dokumenter ... 47

3.7 Metode Analis Data... 47

3.7.1 Pengujian Asumsi Klasik ... 47

3.7.1.1 Uji Normalitas data ... 48

3.7.1.2 Uji Multikolinearitas ... 48

3.7.1.3 Uji Heteroskedastisitas ... 49

3.7.1.4 Uji Autokorelasi ... 50

3.7.2 Pengujian Hipotesis ... 51

3.7.2.1 Uji F ... 52

3.7.2.2 Uji t ... 52

3.7.2.3 Koefisien Determinsai (R2) ... 53

3.8 Tempat dan Waktu Penelitian ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 55

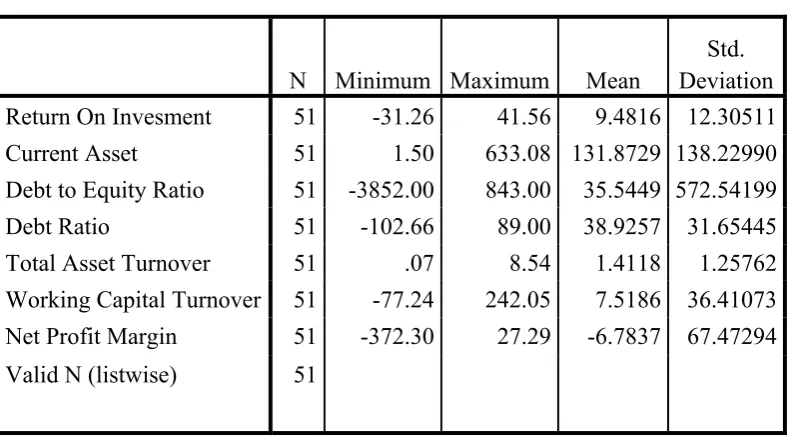

4.2 Analisis Statistik Deskriptif ... 55

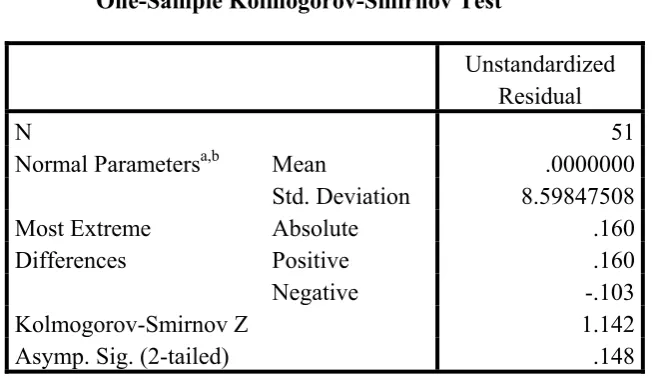

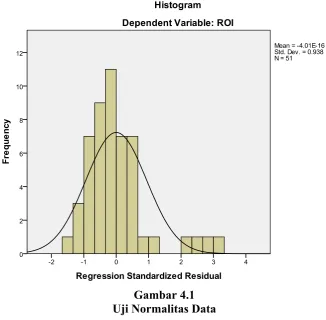

4.3 Pengujian Asumsi Klasik ... 58

4.3.1 Uji Normalitas ... 58

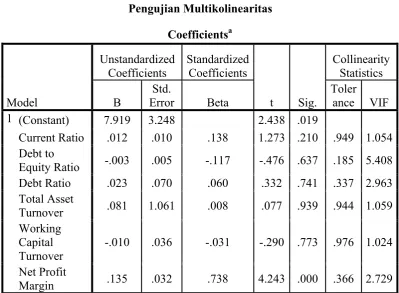

4.3.2 Uji Multikolinearitas ... 61

4.3.3 Uji Heteroskedastisitas ... 63

4.3.4 Uji Autokorelasi ... 64

4.4 Pengujian Hipotesis ... 65

4.4.1 Uji Signifikansi Parsial (Uji T) ... 65

4.4.2 Uji Signifikansi Simultan (Uji F) ... 69

4.4.3 Hasil Uji Koefisien Determinasi (R2) ... 70

4.5 Pembahasan Hasil Penelitian ... 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... ... 75

5.2 Keterbatasan Penelitian ... 76

5.3 Saran ... ...77

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 34

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 40

Tabel 3.2 Operasional Variabel Penelitian ... 45

Tabel 3.3 Waktu Penelitian ... 54

Tabel 4.1 Descriptive Statistic ... 56

Tabel 4.2 Pengujian Normalitas ... 59

Tabel 4.3 Pengujian Multikolinearitas ... 62

Tabel 4.4 Pengujian Autokorelasi ... 64

Tabel 4.5 Hasil Uji t ... 65

Tabel 4.6 Hasil Uji F ... 69

DAFTAR GAMBAR

No Gambar Judul Halaman

Gambar 1.1 Return On Investment ... 7

Gambar 2.1 Kerangka Konseptual ... 35

Gambar 4.1 Uji Normalitas Data ... 60

Gambar 4.2 Uji Normalitas Data ... 61

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

Lampiran 1 Daftar Variabel Penelitian ... 81

Lampiran 2 Current Ratio ... 84

Lampiran 3 Debt to Equity Ratio ... 85

Lampiran 4 Debt Ratio ... 86

Lampiran 5 Total Aset Turnover... 87

Lampiran 6 Working Capital Turnover ... 88

Lampiran 7 Net Profit Margin (NPM) ... 89

Lampiran 8 Return on Investment (ROI) ... 90

Lampiran 11 Tabel Durbin Watson ... 91

Lampiran 12 Titik Persentase Distribusi F untuk Probabilita = 0,05 ... 92

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA PERUSAHAAN TELEKOMUNIKASI DAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh current asset, debt to equity ratio, debt ratio, total asset turnover, working capital turnover, net profit

margin terhadap kinerja keuangan yang diukur dengan return on investment pada

perusahaan telekomunikasi dan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel sebesar 17 perusahaan telekomunikasi dan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0.

Hasil penelitian ini menunjukkan bahwa secara simultan keenam variabel independen yaitu current asset, debt to equity ratio, debt ratio, total asset

turnover, working capital turnover, net profit margin memiliki kemampuan dalam

mempengaruhi kinerja keuangan yang diukur dengan return on investment. Secara parsial net profit margin memiliki kemampuan yang lebih unggul daripada current asset, debt to equity ratio, debt ratio, total asset turnover, working capital

turnover dalam mempengaruhi kinerja keuangan yang diukur dengan return on

investment.

ABSTRACT

AN ANALYSIS TOWARDS THE INFLUENCING FACTORS TOWARDS THE FINANCIAL PERFORMANCE ON TELECOMMUNICATION AND

FOOD AND BEVERAGE COMPANIES LISTED ON BEI

This research is carried out in order to find out the influences of current asset, debt to equity ratio, debt ratio, total asset turnover, working capital turnover, and net profit margin on the financial performance which are measured with return on investment towards telecommunication and food and beverage which are listed on Indoensian Stock Exchange. This research took into consideration 17 (seventeen) companies of telecommunication and food and beverage which were listed on Indonesian Stock Exchange from 2009-2011.

The samples selection was made by applying the purposive sampling method. The data used in this research was using secondary data collected from the published monetary reports on the Internet, through the website www.idx.co.id. While the analysis method used was the multiple linear regressions which were done using the computer application called SPSS 19.0.

The findings from this result shows that simultaneously the six independent variables; consists of current asset, debt to equity ratio, debt ratio, total asset turnover, working capital turnover, and net profit margin, have abilities to influence the financial performance which is measured by return on investment. Partially, net profit margin has a much superior ability compared to current asset, debt to equity ratio, debt ratio, total asset turnover, and working capital turnover in influencing the financial performance which is measured by the return on investment.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan umumnya bertujuan untuk memaksimalkan keuntungan,

memakmurkan pemilik atau pemegang saham, dan memaksimalkan nilai

perusahaan yang tercermin pada harga sahamnya. Memaksimalisasi laba

menekankan pentingnya penggunaan segenap dana yang tersedia secara efisien.

Memaksimalkan kekayaan para pemegang saham, sama artinya dengan tujuan

memaksimalkan nilai pasar atas harga saham umum perusahaan. Hal ini

mencakup berbagai aspek yang mempengaruhi layak-tidaknya suatu keputusan

finansial.

Bila kebijakan investasi suatu perusahaan kurang tepat, para pemegang

saham akan memberikan reaksi sedemikian rupa sehingga harga saham

perusahaan itu merosot. Sebaliknya, kebijakan yang baik akan ditanggapi oleh

para pemegang saham sedemikian rupa sehingga harga saham perusahaan itu

melonjak. Terlebih dahulu investor akan melakukan penilaian yang cermat

terhadap emiten sehingga memperoleh informasi yang akurat sebelum

menanamkan modalnya. Sistem perdagangan di bursa dapat dipercaya serta tidak

ada pihak lain yang memanipulasi informasi dalam perdagangan. Tanpa

keyakinan tersebut, pemodal tentunya tidak akan bersedia membeli sekuritas yang

Faktor yang mendukung kepercayaan pemodal diantaranya yakni persepsi

mereka akan kewajaran harga saham. Hal inilah yang disebut dengan efisiensi

secara informasional yakni apabila harga sekuritas-sekuritasnya mencerminkan

informasi yang relevan. Informasi yang tidak benar atau tidak tepat tentunya akan

menyesatkan para pemodal yang dapat menyebabkan kerugian pada para

pemodal. Semakin cepat dan tepat informasi yang diperoleh pemodal, maka pasar

modal tersebut semakin efisien.

Kinerja keuangan merupakan faktor yang dilihat oleh calon investor untuk

menentukan investasi sahamnya. Bagi perusahaan, menjaga dan meningkatkan

kinerja keuangan adalah suatu keharusan agar saham tetap eksis dan diminati oleh

investor. Laporan keuangan yang diterbitkan perusahaan merupakan cerminan

dari kinerja perusahaan. Laporan keuangan merupakan gambaran dari suatu

perusahaan pada waktu tertentu (biasanya ditunjukkan dalam periode atau siklus

akuntansi), yang menunjukkan kondisi keuangan yang telah dicapai suatu

perusahaan dalam periode tertentu.

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari

proses akuntansi yang digunakan sebagai alat komunikasi antar data

keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan

data/aktivitas tersebut (Sundjaja, 2002:68). Menurut Harahap (2006;17) “laporan

keuangan adalah suatu alat dengan mana informasi dikumpulkan dan diproses

dalam akuntansi keuangan yang dikomunikasikan secara periodik kepada para

pemakainya.” Dengan kata lain, laporan keuangan merupakan ringkasan dari

keuangan yang terjadi selama tahun buku yang bersangkutan yang digunakan

sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan

pihak-pihak yang berkepentingan dengan data/aktivitas tersebut.

Kemampuan perusahaan untuk menghasilkan laba dan kekuatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan), karena laba perusahaan selain merupakan indikator

kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang

dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang

menunjukkan prospek perusahaan dimasa yang akan datang. Kinerja perusahaan

merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang

dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai

baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi

kerja dalam periode tertentu. Penilaian prestasi atau kinerja suatu perusahaan

merupakan salah satu faktor yang penting karena dapat dipakai sebagai dasar

pengambilan keputusan baik pihak internal maupun eksternal.

Pengukuran kinerja merupakan analisis data serta pengendalian bagi

perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan

perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan

lain. Pengukuran kinerja dilakukan untuk menekan perilaku yang tidak

semestinya, untuk merangsang dan menekan perilaku yang semestinya diinginkan

melalui umpan balik hasil kinerja. Bagi investor informasi mengenai kinerja

perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan

pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal

maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki

kredibilitas yang baik. Semakin baik kinerja perusahaan maka akan semakin

tinggi return yang akan diperoleh investor. Pengukuran kinerja keuangan

perusahaan meliputi hasil perhitungan rasio-rasio keuangan yang berbasis pada

laporan keuangan perusahaan yang dipublikasikan dan telah di audit oleh akuntan

publik. Rasio-rasio tersebut dirancang untuk membantu para analisis atau

investor dalam mengevaluasi suatu perusahaan berdasarkan laporan keuangannya.

Penilaian kinerja keuangan suatu perusahaan merupakan salah satu cara

yang dapat dilakukan oleh manajemen agar dapat memenuhi kewajibannya

terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah

ditetapkan perusahaan. Penilaian kinerja perusahaan yang ditimbulkan sebagai

akibat dari proses pengambilan keputusan manajemen, merupakan persoalan yang

kompleks karena menyangkut efektivitas pemanfaatan modal dan efisiensi dari

kegiatan perusahaan yang menyangkut nilai serta keamanan dari berbagai tuntutan

yang timbul terhadap perusahaan. Penilaian kinerja digunakan perusahaan untuk

melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan

perusahaan lain.

Penilaian kinerja keuangan perusahaan digunakan suatu ukuran atau tolok

ukur tertentu. Ukuran yang digunakan adalah rasio atau indeks yang

menghubungkan dua data keuangan. Analisis rasio adalah suatu metode

perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status

dua bentuk yaitu membandingkan rasio masa lalu, saat ini ataupun masa yang

akan datang untuk perusahaan yang sama. Bentuk yang lain yaitu dengan

perbandingan rasio antara satu perusahaan dengan perusahaan lain yang sejenis.

Rasio keuangan merupakan alat utama dalam analisis keuangan karena dapat

dipergunakan untuk menjawab berbagai pertanyaan mengenai kesehatan keuangan

perusahaan. Rasio keuangan memberi cara bagi analis untuk membuat

perbandingan yang berarti dari data keungan perusahaan pada waktu yang berbeda

atau dengan perusahaan yang berbeda.

Rasio keuangan yang digunakan untuk mengukur kinerja keuangan

perusahaan yang dikaji oleh peneliti adalah return on investment. Adapun beberapa faktor yang mempengaruhi kinerja keuangan tersebut adalah current

ratio, debt to equity ratio, debt ratio, total asset turnover, working capital

turnover dan net profit margin. Current asset digunakan untuk mengukur

kemampuan perusahaan dalam membayar utang lancar dengan aktiva lancar yang

dimiliki perusahaan. Debt to equity ratio digunakan untuk menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Debt ratio mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur.

Total asset turnover menunjukkan tingkat efisiensi penggunaan keseluruhan

aktiva perusahaan di dalam menghasilkan volume penjualan. Total asset turnover

penting bagi para kreditur dan pemilik perusahaan namun akan lebih penting lagi

bagi manajemen perusahaan karena rasio ini menunjukkan efesiensi penggunaan

seluruh aktiva perusahaan. Working capital turnover menunjukkan banyaknya

margin digunakan untuk menunjukkan kemampuan perusahaan dalam

menghasilkan keuntungan bersih.

Perkembangan industri telekomunikasi saat ini sungguh menarik minat

para investor untuk menanamkan investasinya ke dalam industri telekomunikasi.

Para investor menilai bahwa industri telekomunikasi merupakan salah satu sektor

investasi yang mempunyai prospek bagus ke depan dan mampu memberikan

return yang maksimal terhadap investasinya. Hal ini dapat dilihat dari semakin

meningkatnya penggunaan sarana telekomunikasi yang sangat diperlukan oleh

berbagai kalangan dan besarnya peluang pasar yang sangat menjanjikan bagi

perkembangan industri telekomunikasi ini juga merupakan alasan mengapa para

investor tertarik untuk melakukan investasi pada industri ini.

Perusahaan telekomunikasi dijadikan sebagai objek penelitian dikarena

perkembangan industri telekomunikasi dewasa ini semakin meningkat pesat,

banyaknya permintaan konsumen akan sarana operator telekomunikasi sangat

tinggi, ditandai dengan semakin banyaknya sarana operator telekomunikasi baru

bermunculan dengan beragam jenis dan fitur-fitur penunjang sebagai keunggulan

produk mereka. Melihat perkembangan dunia telekomunikasi tersebut

memberikan peluang bagi para investor untuk melakukan investasi di bidang

industri telekomunikasi ini. Industri telekomunikasi di Indonesia sekarang sangat

potensial perkembangannya, karena besarnya tingkat permintaan dan selera

konsumen yang sekarang umumnya tingkat mobilitasnya tinggi, juga

terjangkaunya sarana telekomunikasi di segala kalangan membuat konsumen dapat

Perusahaan makanan dan minuman juga mengalami perkembangan yang

pesat. Hal ini tentu saja didukung oleh kebutuhan para konsumen dikarenakan

makanan dan minuman tidak terlepas dari kehidupan konsumen, dan didukung

dengan populasi Indonesia yang tinggi maka kebutuhan akan makanan dan

minuman juga semakin besar. Konsumen semakin membutuhkan makanan dan

minuman yang siap saji, sehingga banyak perusahaan berusaha untuk menyajikan

produk mereka sesuai dengan harapan konsumen. Investor melihat bahwa

perusahaan yang bergerak dalam bidang makanan dan minuman tentu akan

memberikan return yang tinggi terhadap investasi mereka.

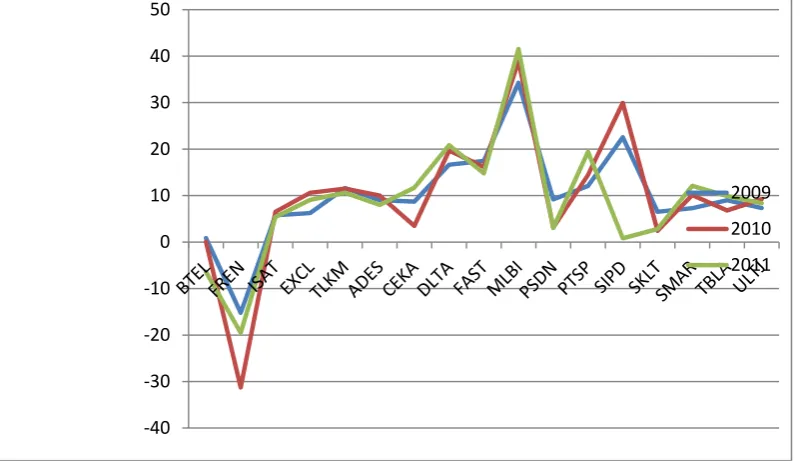

Berdasarkan data yang diambil dari www.idx.co.id return on investment perusahaan telekomunikasi dan perusahaan makanan dan minuman tampak

[image:20.595.115.517.446.679.2]berfluktuasi.

Gambar 1.1 Return on investment ‐40

‐30 ‐20 ‐10 0 10 20 30 40 50

2009

2010

Gambar 1.1 menunjukkan bahwa return on investment perusahaan

telekomunikasi dan perusahaan makanan dan minuman berfluktuasi. Return on

investment atau yang disebut juga dengan return on asset menunjukkan

kemampuan perusahaan dalam menghasilkan keuntungan dari seluruh aktiva yang

tersedia di perusahaan. Dari gambar 1.1 tersebut dapat dilihat bahwa kinerja

perusahaan belum cukup baik, dikarenakan adanya beberapa perusahaan yang

menunjukkan bahwa return on investment mengalami penurunan dari tahun sebelumnya. Perusahaan Bakrie Telecom Tbk. pada tahun 2011 mengalami

kerugian dan beberapa perusahaan lain yang mengalami penurunan laba dari

tahun sebelumnya.

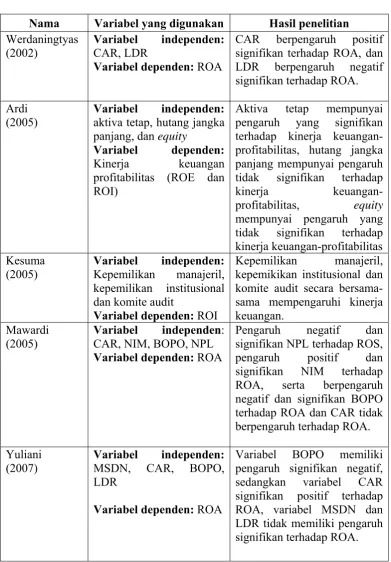

Penelitian mengenai kinerja keuangan sudah banyak dilakukan.

Diantaranya Werdaningtyas (2002) yang menggunakan variabel MSDN, CAR,

BOPO, LDR. Variabel BOPO berpengaruh signifikan negatif, sedangkan CAR

berpengaruh signifikan positif terhadap kinerja profitabilitas perbankan. Variabel

MSDN dan LDR tidak berpengaruh signifikan terhadap kinerja profabilitas

perbankan. Penelitian telah dilakukan sebelumnya oleh Ardi (2005) yang

menggunakan rasio ROE dan ROI. Hasil penelitian menunjukkan adanya

pengaruh secara simultan faktor-faktor jumlah aktiva tetap, hutang jangka panjang

dan equity terhadap kinerja keuangan profitabilas yang diukur dengan ROE dan

ROI.

Penelitian yang dilakukan oleh Kesuma (2005) menunjukkan bahwa

kepemilikan manajeril, kepemikikan institusional dan komite audit secara

Mawardi (2005) yang menggunakan rasio CAR, NIM, BOPO, NPL dan ROA.

Hasil penelitian tersebut menunjukkan bahwa NIM mempunyai pengaruh yang

positif dan signifikan terhadap return on asset. Penelitian yang dilakukan oleh Yuliani (2007) menyatakan bahwa CAR berpengaruh positif signifikan terhadap

ROA, dan LDR berpengaruh negatif signifikan terhadap ROA.

Berdasarkan hasil penelitian yang berbeda-beda dengan penggunaan rasio

yang berbeda, maka dilakukanlah penelitian terhadap kinerja keuangan dengan

menggunakan rasio yang berbeda pula, dimaksudkan agar mengetahui rasio mana

saja yang memiliki pengaruh signifikan terhadap kinerja keuangan. Penelitian

yang dilakukan ini berjudul “Analisis faktor-faktor yang mempengaruhi kinerja

keuangan di perusahaan telekomunikasi dan perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia.” Penelitian ini menggunakan data

sekunder yang berfokus terhadap perusahaan telekomunikasi dan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian

2009-2011.

1.2 Rumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah:

“Apakah current ratio, debt to equity ratio, debt ratio, total asset turnover,

working capital turnover dan net profit margin berpengaruh terhadap return on

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah current ratio,

debt to equity ratio, debt ratio, total asset turnover, working capital turnover dan

net profit margin berpengaruh terhadap return on investment baik secara simultan

maupun secara parsial pada perusahaan telekomunikasi dan perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2009-2011.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. bagi peneliti, menambah pengetahuan peneliti mengenai current ratio, debt to

equity ratio, debt ratio, total asset turnover, working capital turnover dan net

profit margin dan pengaruhnya terhadap return on investment,

2. memberikan masukan kepada berbagai pihak mengenai penerapan ROI

sebagai alat pengukuran kinerja suatu perusahan,

3. penelitian ini diharapkan mampu menjadi bahan referensi dalam

menyempurnakan penelitian selanjutnya yang sejenis sehingga hasilnya dapat

lebih baik dari penelitian yang terdahulu,

4. bagi perusahaan, penelitian ini diharapkan dapat menjadi sumbangan

pemikiran untuk digunakan sebagai bahan masukan dalam mengambil

keputusan dan kemajuan perusahaan, terutama dalam melakukan analisis

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan 2.1.1 Pengertian Kinerja

Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis

keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam

periode tertentu. Hal ini sangat penting agar sumber daya digunakan

secara optimal dalam menghadapi perubahan lingkungan. Informasi

akuntansi sangat bermanfaat untuk menilai pertanggungjawaban kinerja

manajer. Penilaian kinerja pada dasarnya merupakan penilaian perilaku

manusia dalam melaksanakan perannya yang dimainkannya dalam

mencapai tujuan organisasi atau perusahaan. Kemungkinan yang lain

adalah digunakannya informasi akuntansi bersamaan dengan informasi

non akuntansi untuk menilai kinerja manjemen atau pimpinan perusahaan.

Kinerja keuangan perusahaan dapat dikatakan sebagai hasil dari banyak

keputusan individual yang dibuat secara terus menerus oleh manjemen.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya

terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia

(1997:503) adalah merupakan kata benda (n) yang artinya: 1. sesuatu yang

dicapai, 2. prestasi yang diperlihatkan, 3. kemampuan kerja (tt peralatan).

Kamus istilah akuntansi Aliminsyah (2003:215) mengartikan kinerja

sebagai: “suatu istilah umum yang digunakan untuk sebagai atau seluruh

tindakan atau aktivitas dari organisasi pada suatu periode, sering dengan

referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang

diproyeksikan, suatu standar efisiensi, pertanggungjawaban atau

akuntabilitas manajemen dan semacamnya.” Hansen (2000:6) menyatakan

bahwa “kinerja adalah tingkatan konsistensi dan kebaikan fungsi-fungsi

poduk.”

Helfert (1996:67) menjelaskan bahwa “kinerja perusahaan adalah

hasil dari banyak keputusan individual yang dibuat secara terus menerus

oleh manajemen.” Pengertian performance sering diartikan sebagai

kinerja, hasil kerja atau prestasi kerja. Kinerja mempunyai makna lebih

luas, bukan hanya mengatakan sebagai hasil kerja, tetapi juga bagaimana

proses kerja berlangsung. Kinerja adalah tentang melakukan pekerjaan

dan hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang apa

yang dikerjakan dan bagaimana cara mengerjakannya. Kinerja merupakan

hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis

organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi

Menurut Ikatan Akuntan Indonesia (2000:32) istilah kinerja sering

dikaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal

yang penting yang harus dicapai oleh setiap perusahaan dimanapun karena

kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber daya yang dimiliki perusahaan.

Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar

perilaku yang ditetapkan sebelumnya, agar membuahkan tindakan dan

hasil yang diharapkan. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam anggaran

keuangan.

Kamus besar akuntansi Ardiyos (2010:697) menyatakan bahwa:

Performance measurements (ukuran kinerja) adalah kuantifikasi

efisiensi suatu perusahaan atau bagian perusahaan dalam melakukan operasi-operasi bisnis selama periode akuntansi. Misalnya melalui pendekatan penerimaan aktual dengan penerimaan (revenue center), yang membandingkan biaya aktual dengan biaya yang dianggarkan, pusat keuntungan (profit center), yang memperhitungkan biaya-biaya dan penerimaan untuk menghasilkan pendapatan neto, dan pusat investasi (investment

center), yang mengevaluasi kinerja bukan hanya semata-mata

untuk mempertimbangkan berdasarkan biaya dan penerimaan, melainkan juga investasi yang dilaksanakan. Dua ukuran pusat investasi adalah Return On Investment (ROI) dan Residual Income (RI).

Performance evaluation (penilaian kinerja) adalah pertimbangan

Umar (2002:36) menyatakan bahwa “penilaian atau evaluasi

merupakan suatu proses untuk menyediakan informasi tentang sejauh

mana suatu kegiatan tertentu telah tercapai, bagaimana perbedaan itu

dengan suatu standar tertentu untuk mengetahui apakah ada selisih

diantara keduanya serta bagaimana manfaat yang telah dikerjakan itu bila

dibandingkan dengan harapan-harapan yang ingin diperoleh.” Dengan

demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan

perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas

perusahaan yang telah dilaksanakan pada periode waktu tertentu (Hanafi,

2003:69).

Dari pengertian di atas maka dapat disimpulkan bahwa kinerja

(performance) perusahaan adalah hasil dari banyak keputusan yang dibuat

secara terus menerus oleh manajemen untuk mencapai tujuan tertentu

secara efektif dan efisien. Kinerja merupakan indikator dari baik buruknya

keputusan manajemen dalam pengambilan keputusan. Manajemen dapat

berinteraksi dengan lingkungan interen maupun eksteren melalui

informasi. Informasi tersebut lebih lanjut dituangkan atau dirangkum

dalam laporan keuangan perusahaan.

Pengertian kinerja keuangan adalah penentuan ukuran-ukuran

tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam

menghasilkan laba. Dalam melihat organisasi perusahaan dapat diketahui

besarnya tanggung jawab manajer yang diwujudkan dalam bentuk prestasi

diantaranya adalah melalui return on investment (ROI). Return on

investment (ROI) digunakan sebagai ukuran kinerja keuangan dan

dijadikan sebagai variabel dependen karena ROI digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya.

Faktor-faktor yang mempengaruhi kinerja perusahaan terdiri atas

faktor internal dan faktor eksternal.

1. Faktor Internal meliputi faktor-faktor yang terdapat dalam suatu

perusahaan yang terdiri dari manajemen personalia, manajemen

pemasaran, manajemen produksi, dan manajemen keuangan.

a. Manajemen Personalia

Berkaitan dengan sumber daya manusia agar dapat didayagunakan

seoptimal mungkin untuk mencapai tujuan perusahaan secara

manusiawi.

b. Manajemen Pemasaran

Berkaitan dengan program-program yang ditujukan untuk

mencapai tujuan perusahaan.

c. Manajemen Produksi

Berkaitan dengan faktor-faktor produksi agar barang dan jasa

sesuai dengan yang diharapkan.

d. Manajemen Keuangan

Berkaitan dengan perencanaan, mencari, dan memanfaatkan dana

2. Faktor Eksternal dilihat dari kondisi yang berada dari luar yang

mempengaruhi kondisi perusahaan diantaranya kondisi perekonomian

dan kondisi industri.

a. Kondisi perekonomian

Kondisi yang dipengaruhi kebijakan pemerintah, keadaan dan

stabilitas politik, ekonomi, sosial, dan lain-lain.

b. Kondisi Industri

Meliputi tingkat persaingan, jumlah perusahaan, dan lain-lain.

Analisis kinerja keuangan perusahaan memiliki sifat-sifat

diantaranya yaitu:

a. berfokus pada laporan keuangan karena laporan keuangan merupakan

gambaran dari operasi perusahaan,

b. harus menelaah dampak dari kejadian di masa lampau terhadap

perkembangan keuangan perusahaan di masa yang akan datang,

c. memiliki pemahaman dalam sifat akuntansi dan prinsip akuntansi yang

diperlukan dalam menganalis.

2.1.2 Manfaat Penilaian Kinerja Perusahaan

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut:

a. untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam

suatu periode tertentu yang mencerminkan tingkat keberhasilan

b. selain digunakan untuk melihat kinerja organisasi secara keseluruhan,

maka pengukuran kinerja juga dapat digunakan untuk menilai

kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara

keseluruhan,

c. dapat digunakan sebagai dasar penentuan strategi perusahaan untuk

masa yang akan datang,

d. memberi petunjuk dalam pembuatan keputusan dan kegiatan

organisasi pada umumnya dan divisi atau bagian organisasi pada

khususnya,

e. sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan.

Penilaian kinerja dimanfaatkan oleh manajemen untuk beberapa

hal (sucipto, 2003).

1. Mengelola operasi organisasi secara efektif dan efisian melalui

pemotivasian karyawan secara maksimum.

Dalam mengelola perusahaan, manajemen menetapkan sasaran

yang akan dicapai dimasa yang akan datang dan didalam proses yang

disebut perencanaaan (planning). Pelaksanaan rencana memerlukan

alokasi sumber daya secara efisien. Disamping itu pelaksanaan

rencana memerlukan pengendalian agar efektif dalam mencapai

sasaran yang telah ditetapkan. Kesesuaian sasaran individu karyawan

untuk mencapai tujuan organisasi. Pemaksimalan motivasi karyawan

dalam mencapai sasaran perusahaan inilah yang merupakan tujuan

pokok penilaian kinerja.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan seperti promosi, transfer dan pemberhentian.

Penilaian kinerja akan menghasilkan data yang dapat dipakai

sebagai dasar pengambilan keputusan yang bersangkutan dengan

karyawan yang dinilai kinerjanya. Data hasil evaluasi kinerja yang

diselenggarakan secara periodik akan sangat membantu manajemen

puncak dalam memilih karyawan yang pantas untuk dipromosikan,

penghentian kerja sementara, transfer dan pemutusan hubungan kerja

permanen.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan

dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

Perusahaan mempunyai kewajiban untuk mengembangkan

karyawannya agar mereka dapat menyesuaikan diri dengan perubahan

lingkungan bisnis perusahaan yang senantiasa berubah dan

berkembang. Hasil penilaian kinerja dapat digunakan untuk

mengidentifikasi kelemahan karyawan dan untuk mengantisipasi

keahlian dan keterampilan yang dituntut oleh pekerjaan agar dapat

memberikan respon yang memadai terhadap perubahan lingkungan

menyediakan kriteria untuk memilih program pelatihan karyawan yang

memenuhi kebutuhan karyawan dan untuk mengevaluasi kesesuaian

program pelatihan karyawan dengan kebutuhan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

Penggunaan wewenang dan konsumsi sumber daya dalam

pelaksanaan wewenang ini dipertanggungjawabkan dalam bentuk

penilaian kinerja. Melalui pengukuran kinerja, manajemen atas

memperoleh umpan balik mengenai pelaksanaan wewenang dan

penggunaan sumber daya dalam pelaksanaan wewenang yang

dilakukan oleh manajemen bawah. Berdasarkan hasil penilaian kinerja

ini manajemen atas memberikan penilaian terhadap kinerja manajemen

bawah. Dilain pihak penilaian kinerja ini memberikan umpan balik

bagi manajemen bawah mengenai bagaimana manajemen atas menilai

kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Penghargaan dapat digolongkan dalam dua kelompok yaitu

penghargaan instrinsik dan penghargaan ekstrinsik. Penghargaan

instrinsik berupa rasa puas diri yang diperoleh seseorang yang telah

berhasil menyelesaikan pekerjaannya dengan baik dan telah mencapai

sasaran tertentu. Penghargaan ekstrinsik terdiri dari kompensasi yang

diberikan kepada karyawan baik yang berupa kompensasi langsung,

2.1.3 Tujuan Penilaian Kinerja Perusahaan

Tujuan penilaian kinerja perusahaan adalah sebagai berikut:

a. untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan

untuk memperoleh kewajiban keuangannya yang harus segera

dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya

pada saat ditagih,

b. untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka

panjang,

c. untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu

menunjukkan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu,

d. untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yang diukur

dengan mempertimbangkan kemampuan perusahaan untuk membayar

beban bunga atas hutang-hutangnya termasuk membayar kembali

pokok hutangnya tepat pada waktunya serta kemampuan membayar

dividen secara teratur kepada para pemegang saham tanpa mengalami

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan sangat perlu untuk mengetahui kondisi

keuangan perusahaan. Menurut Standar Akuntansi Keuangan (Ikatan

Akuntan Indonesia, 2004:2)

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan industri dan geografis serta pengungkapan pengaruh perubahan harga.

Melalui laporan keuangan dapat diperoleh informasi-informasi

yang penting suatu perusahaan.

a. Informasi tentang sumber-sumber ekonomi dan kewajiban serta modal

perusahaan.

b. Informasi mengenai sumber-sumber ekonomi, harta atau kekayaan

bersih yang timbul dalam aktivitas perusahaan dalam rangka

memperoleh laba.

c. Informasi mengenai hasil usaha perusahaan yang dapat dipakai sebagai

dasar untuk menilai dan membuat estimasi tentang kemampuan

perusahaan dalam menghasilkan laba.

d. Informasi mengenai perubahan dalam sumber-sumber ekonomi dan

e. Informasi penting lainnya yang berhubungan dengan laporan keuangan

seperti kebijakan akuntansi yang diterapkan di perusahaan.

2.2.2 Tujuan Laporan Keuangan

Laporan keuangan harus disusun dan disajikan setiap tahun.

Laporan keuangan yang merupakan hasil dari proses akuntansi dapat

menjadi alat dalam mengkomunikasikan data keuangan suatu perusahaan

dengan pihak-pihak berkepentingan. Tujuan utama laporan keuangan

menurut Warren (2005:4) adalah “untuk menyediakan informasi keuangan

suatu badan usaha yang akan digunakan oleh pihak-pihak yang

berkepentingan sebagai bahan pertimbangan di dalam pengambilan

keputusan ekonomi.” Pihak yang berkepentingan tersebut adalah investor,

karyawan, pemberi pinjaman, pemasok, kreditur usaha lainnya, pelanggan,

pemerintah serta lembaga, dan masyarakat.

Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia,

2004:4) tujuan dari laporan keuangan adalah sebagai berikut:

a. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat mengambil keputusan ekonomi; keputusan ini mungkin mencakup misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

2.2.3 Keterbatasan Laporan Keuangan

1. Laporan keuangan yang dibuat secara periodik pada dasarnya

merupakan intern report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan akhir. Karena

itu semua jumlah jumlah atau hal-hal yang dilaporkan dalam laporan

keuangan tidak menunjukan nilai likuidasi atau realisasi dimana dalam

laporan ini terkandung pendapat pribadi yang telah dilakukan oleh

akuntan atau manajemen yang bersangkutan.

2. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar

penyusunannya dengan standar nilai mungkin berbeda atau berubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah berbagai waktu atau tanggal yang lalu

dimana daya beli uang tersebut semakin menurun, dibandingkan

dengan tahun-tahun sebelumnya sehingga kenaikan volume penjualan

yang dinyatakan dalam rupiah belum tentu menunjukkan unit yang

terjual semakin besar, mungkin kenaikan itu disebabkan karena

naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat diukur dengan satuan uang.

2.2.4 Analisis Laporan Keuangan

Analisis laporan keuangan adalah meneliti hubungan yang ada

diantara unsur dalam laporan keuangan, dan membandingkan

unsur-unsur pada laporan keuangan tahun berjalan dengan unsur-unsur-unsur-unsur sama

tahun yang lalu atau angka pembanding lain serta menjelaskan sebab

perubahannya (Dunia, 2005:259). Menurut Stice (2005:775) menyatakan

bahwa “analisis laporan keuangan adalah mempelajari hubungan antara

angka-angka dalam laporan keuangan dan tren dari angka-angka tersebut

dari waktu ke waktu.” Wild (2005:3) mengemukakan bahwa “analisis

laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data

yang berkaitan untuk menghasilkan estimasi dari kesimpulan yang

bermanfaat dalam analisis bisnis.” Menurut Syamsuddin (2000:37):

“analisis laporan keuangan pada dasarnya merupakan perhitungan

rasio-rasio untuk menilai keadaan keuangan perusahaan dimasa lalu, saat ini dan

kemungkinannya dimasa depan.”

Analisis laporan keuangan dimaksudkan untuk membantu

manajemen dan pihak-pihak yang berkepentingan dalam perencanaan dan

pengendalian perusahaaan. Analisis terhadap laporan keuangan suatu

profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu

perusahaan. Tujuan lainnya adalah untuk mengevaluasi kinerja

perusahaan dengan mengidentifikasi letak masalah.

Analisis laporan keuangan penting bagi pihak manajemen, pemegang

saham, kreditur, pemerintah, dan karyawan.

a. Bagi pihak manajemen: untuk mengevaluasi kinerja perusahaan,

kompensasi, pengembangan karier.

b. Bagi pemegang saham: untuk mengetahui kinerja perusahaan,

pendapatan, keamanan investasi.

c. Bagi kreditur: untuk mengetahui kemampuan perusahaan melunasi

utang beserta bunganya.

d. Bagi pemerintah: pajak, persetujuan untuk go public.

e. Bagi karyawan: penghasilan yang memadai, kualitas hidup, keamanan

kerja.

2.2.5 Metode dan Teknik Analisa

Analisa-analisa laporan keuangan terdiri dari penelaahan atau

mempelajari daripada hubungan dan tendensi atau kecenderungan (trend)

untuk menentukan posisi keuangan dan hasil operasi serta perkembangan

perusahaan yang bersangkutan. Metode dan teknik analisa digunakan

untuk menentukan dan mengukur hubungan antara pos-pos yang ada

dalam laporan, sehingga dapat diketahui perubahan-perubahan dari

dengan alat-alat pembanding lainnya. Tujuan dari setiap metode dan

teknik analisa adalah untuk menyederhanakan data sehingga dapat lebih

dimengerti.

Ada dua metode yang digunakan oleh setiap penganalisa laporan

keuangan, yaitu analisa horisontal dan analisa vertikal.

1. Analisa horisontal adalah analisa yang menggunakan laporan

keuangan untuk beberapa periode atau beberapa saat, sehingga

akan diketahui perkembangannya. Metode ini disebutmetode analisa

dinamis.

2. Analisa vertikal adalah apabila laporan keuangan yang dianalisa hanya

meliputi satu periode atau satu saat saja, yaitu dengan

memperbandingkan antara pos yang satu dengan pos lainnya dalam

laporan keuangan tersebut, sehingga hanya akan diketahui keadaan

keuangan atau hasil operasi pada saat itu saja. Metode ini

disebut metode analisa statis.

2.2.6 Jenis – Jenis Analisa Laporan Keuangan A. Analisis Common Size

Analisis ini disusun dengan jalan menghitung tiap-tiap

rekening dalam laporan rugi-laba dan neraca menjadi proporsi dari

total penjualan (untuk laporan rugi-laba) atau dari total

aktiva (untuk neraca). Cara semacam ini memudahkan pembacaan

Neraca yang sudah dilakukan analisa common size akan

tampak dua hal :

distribusi aktiva/pasiva dan

kontribusi tiap pos terhadap aktiva/pasiva, menunjukkan

pentingnya pos tersebut untuk dianalisa lebih lanjut

B. Analisis rasio

Harahap (2006:297) menjelaskan bahwa “rasio keuangan

adalah angka yang diperoleh dari hasil perbandingan dari suatu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang relevan dan signifikan. Analisis rasio keuangan merupakan

hal yang penting bagi pihak manajer keuangan perusahaan untuk

menilai kinerja yang dicapai yang dapat dijadikan sebagai dasar

dalam pelaksanaan fungsi manajemen dalam hal perencanaan dan

pengendalian. Analisis rasio keuangan merupakan suatu alat yang

digunakan untuk mengetahui atau menggambarkan posisi kinerja

keuangan perusahaan, yang merupakan perbandingan dari dua

unsur yang sistematis (Van Horne, dalam Sawir, 2005:6).

Sehingga dapat diketahui posisi keungan perusahaan yang

berkaitan dengan masalah likuiditas, solvabilitas, dan rentabilitas

perusahaan.

Rasio-rasio tersebut di rancang untuk membantu para

analisis atau investor dalam mengevaluasi suatu perusahaan

menilai posisi keuangan dan potensi kemajuan perusahaan, faktor

utama yang menjadi perhatian penganalisa adalah rasio-rasio

keuangan.

1. Likuiditas adalah menunjukkan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera

dipenuhi atau kemampuan perusahaan untuk memenuhi

kewajiban saat ditagih.

Rasio likuiditas adalah rasio yang bertujuan untuk

mengetahui kemampuan perusahaan dalam membayar

kewajiban jangka pendek. Likuiditas menggambarkan

kemampuan suatu perusahaan untuk memenuhi kewajiban

finansialnya yang segera harus dipenuhi. Likuiditas akan

mempengaruhi besar kecilnya dividen yang dibayarkan kepada

para pemegang saham. Dividen merupakan arus kas keluar,

maka semakin besar jumlah kas yang tersedia maka dianggap

baiknya likuiditas perusahaan, semakin besar pula kemampuan

perusahaan untuk membayar dividen. Tingkat likuiditas yang

tinggi akan menunjukkan bahwa perusahaan berada dalam

kondisi yang baik sehingga akan menambah permintaan akan

saham dan tentunya akan menaikkan harga saham. Harga

saham juga akan cenderung mengalami penurunan jika investor

menganggap perusahaan sudah terlalu likuid yang artinya

perusahaan, dan tidak dimanfaatkannya aktiva tersebut akan

menambah beban bagi perusahaan karena biaya perawatan dan

biaya penyimpanan yang harus terus di bayar.

Ada dua jenis rasio likuiditas yang biasa digunakan,

yaitu rasio lancar dan rasio cepat. Rasio lancar digunakan

untuk mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya dengan menggunakan aktiva

lancarnya. Rasio cepat merupakan rasio antara aktiva lancar

sesudah dikurangi persediaan dengan kewajiban jangka pendek

dan menunjukkan besarnya alat likuid yang paling cepat yang

bias digunakan untuk melunasi kewajiban jangka pendek.

Penelitian ini menggunakan rasio likuiditas yang diwakili oleh

current ratio (CR) yaitu rasio yang menggambarkan

kemampuan perusahaan untuk membayar utang yang harus

dipenuhi dengan kas yang tersedia dalam perusahaan. Semakin

besar rasio lancar maka likuiditas perusahaan semakin tinggi.

2. Leverage adalah menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi baik kewajiban jangka panjang maupun jangka

pendek. Rasio leverage yang tinggi menunjukkan tingginya risiko bagi pemberi pinjaman untuk memperoleh pembayaran

pinjaman. Leverage mengukur kemampuan perusahaan untuk

utang jangka pendek dan utang jangka panjang. Leverage

dalam penelitian ini diwakili oleh debt ratio (DR) dan debt to

equity ratio (DER).

Debt ratio atau rasio utang total terhadap aktiva total

mengukur persentase dana yang disediakan oleh kreditur

terhadap aktiva total yang dimiliki perusahaan. Rasio leverage

yang tinggi menunjukkan tingginya resiko bagi pemberi

pinjaman untuk memperoleh pembayaran pinjaman. Semakin

tinggi debt ratio menunjukkan resiko keuangan yang dihadapi

perusahaan semakin tinggi, karena utang membawa

konsekuensi beban bunga tetap.

DER merupakan rasio yang membandingkan total utang

ekuitas. Rasio ini mengukur persentase dari dana yang

diberikan oleh para kreditur. Total utang meliputi kewajiban

lancar dan kewajiban jangka panjang. DER mencerminkan

kemampuan perusahaan untuk membayar atau memenuhi

kewajibannya dengan modal sendiri. DER menunjukkan

hubungan antara jumlah pinjaman yang diberikan oleh pemilik

perusahaan. Semakin besar rasio ini menunjukkan bahwa

semakin besar struktur modal yang berasal dari utang

digunakan untuk mendanai ekuitas yang ada. Rasio DER yang

kecil menunjukkan bahwa perusahaan masih mampu

3. Rentabilitas atau profitabilitas menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

Profitabilitas mengukur kemampuan perusahaan untuk

menghasilkan laba. Rasio profitabilitas mencakup rasio yang

menunjukkan hubungan laba dengan penjualan dan yang

menunjukkan hubungan laba dengan investasi. Ukuran yang

digunakan untuk melihat hubungan laba dengan penjualan

adalah margin laba kotor (gross profit margin) dan marjin laba bersih (net profit margin).

Ukuran yang digunakan dalam hubungan laba dengan

investasi adalah tingkat pengembalian ekuitas (return on

equity). Rasio profitabilitas dalam penelitian ini diwakili oleh

net profit margin dan return on investment sebagai variabel

dependennya. Net profit margin atau sales margin digunakan

untuk mengukur keuntungan netto atau laba bersih per rupiah

penjualan. Semakin besar angka yang dihasilkan menunjukkan

kinerja yang semakin baik.Return on investment dimaksudkan

untuk mengukur kemampuan perusahaan dengan keseluruhan

dana yang ditanamkan dalam aktiva yang digunakan untuk

operasinya perusahaan untuk menghasilkan keuntungan.

4. Rasio Efektivitas digunakan untuk mengukur seberapa efektif

Semakin tinggi tingkat rasio ini menunjukkan semakin

efisiensi penggunaan asset dan semakin cepat pengembalian

dana dalam bentuk kas. Rasio efektivitas yang digunakan

dalam penelitian ini adalah total aset turnover dan working

capital turnover. Total asset turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam keseluruhan

aktiva yang berputar pada suatu periode atau kemampuan

modal yang diinvestasikan untuk menghasilkan revenue.

Working capital turnover digunakan untuk mengukur

kemampuan modal kerja (netto) yang berputar pada suatu

periode siklus kas (cash cycle) yang terdapat di perusahaan.

2.3 Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan kinerja keuangan

perusahaan antara lain adalah penelitian yang dilakukan oleh Werdaningtyas

(2002) dengan judul penelitian hubungan efisiensi operasional dengan kinerja

profitabilitas pada sektor perbankan yang go public di BEI, menggunakan analisis regresi time-series cross-section dengan menggunakan variabel MSDN, CAR, BOPO, LDR. Variabel BOPO berpengaruh signifikan negatif, sedangkan CAR

berpengaruh signifikan positif terhadap kinerja profabilitas perbankan. Variabel

MSDN dan LDR tidak berpengaruh signifikan terhadap kinerja profabilitas

perbankan. Penelitian yang dilakukan oleh Ardi (2005) dengan judul penelitian

Livestock. Hasil penelitian ini adalah variabel independen yakni jumlah aktiva

tetap, hutang jangka panjang, dan equity secara bersama-sama (simultan)

berpengaruh terhadap kinerja keuangan-profitabilitas PT. Berdikari United

Livestock. Penelitian yang dilakukan oleh Kesuma (2005) dengan judul

pengaruh penerapan corporate governance terhadap kinerja perusahaan manufaktur yang listing di Bursa Efek Jakarta menunjukkan bahwa kepemilikan

manajeril, kepemilikan institusional dan komite audit secara bersama-sama

mempengaruhi kinerja keuangan. Penelitian yang dilakukan oleh Mawardi (2005)

dengan judul penelitian analisis faktor-faktor yang mempengarui kinerja keuangan

Bank Umum di Indonesia, menggunakan model analisis logit regression model yang dilakukan pada 56 Bank Umum dengan total asset kurang dari 1 triliun,

menunjukkan ada pengaruh negatif dan signifikan NPL terhadap ROA, pengaruh

positif dan signifikan NIM terhadap ROA serta berpengaruh negatif dan signifkan

BOPO terhadap ROA dan tidak berpengaruh modal CAR terhadap ROA.

Penelitian yang dilakukan oleh Yuliani (2007) dengan judul faktor yang

mempengaruhi profitabilitas Bank Take Over Pramerger di Indonesia menyatakan

bahwa CAR berpengaruh positif signifikan terhadap ROA, dan LDR berpengaruh

Tabel 2.1 Penelitian Terdahulu

Nama Variabel yang digunakan Hasil penelitian Werdaningtyas

(2002)

Variabel independen: CAR, LDR

Variabel dependen: ROA

CAR berpengaruh positif signifikan terhadap ROA, dan LDR berpengaruh negatif signifikan terhadap ROA.

Ardi (2005)

Variabel independen: aktiva tetap, hutang jangka panjang, dan equity

Variabel dependen: Kinerja keuangan profitabilitas (ROE dan

ROI)

Aktiva tetap mempunyai pengaruh yang signifikan terhadap kinerja keuangan-profitabilitas, hutang jangka panjang mempunyai pengaruh tidak signifikan terhadap kinerja keuangan-profitabilitas, equity mempunyai pengaruh yang tidak signifikan terhadap kinerja keuangan-profitabilitas Kesuma (2005) Variabel independen: Kepemilikan manajeril, kepemilikan institusional dan komite audit

Variabel dependen: ROI

Kepemilikan manajeril, kepemikikan institusional dan komite audit secara bersama-sama mempengaruhi kinerja keuangan.

Mawardi (2005)

Variabel independen: CAR, NIM, BOPO, NPL Variabel dependen: ROA

Pengaruh negatif dan signifikan NPL terhadap ROS, pengaruh positif dan signifikan NIM terhadap ROA, serta berpengaruh negatif dan signifikan BOPO terhadap ROA dan CAR tidak berpengaruh terhadap ROA.

Yuliani (2007)

Variabel independen: MSDN, CAR, BOPO, LDR

Variabel dependen: ROA

Variabel BOPO memiliki pengaruh signifikan negatif, sedangkan variabel CAR signifikan positif terhadap ROA, variabel MSDN dan LDR tidak memiliki pengaruh signifikan terhadap ROA.

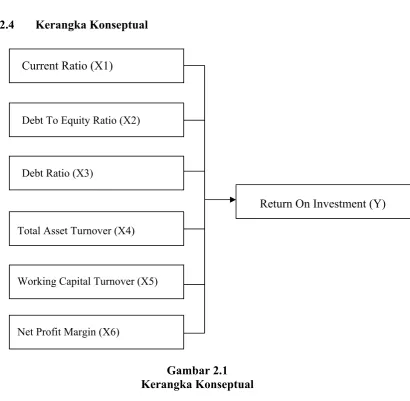

2.4 Kerangka Konseptual

Current Ratio (X1)

Debt To Equity Ratio (X2)

Debt Ratio (X3)

2 3

Return On Investment (Y)

Total Asset Turnover (X4)

Working Capital Turnover (X5)

[image:48.595.114.525.96.497.2]Net Profit Margin (X6)

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana

teoori yang digunakan berhubungan dengan berbagai faktor yang telah penulis

identifikasikan. Kerangka konseptual merupakan penjelasan sementara terhadap

gejala-gejala yang menjadi objek permasalahan. Kriteria utama suatu kerangka

konseptual adalah alur pemikiran logis yang membangun suatu kerangka

konseptual sehingga membuahkan kesimpulan yang berupa hipotesis.

Faktor-faktor yang mempengaruhi kinerja keuangan dapat dilihat pada

gambar 2.1. Kerangka konseptual tersebut memperlihatkan bahwa current ratio,

net profit margin sebagai variabel independen, sedangkan return on investment

sebagai variabel dependen. Rasio-rasio yang digunakan sebagai variabel

independen tersebut merupakan komponen dari analisis laporan keuangan yang

memiliki potensi yang sangat penting baik bagi pihak intern maupun ekstern.

Rasio independen yang dipilih oleh penulis juga merupakan rasio yang dinilai

dapat digunakan dalam menganalisa kinerja keuangan perusahaan.

Pengukuran kinerja keuangan yang dapat dilakukan dengan menggunakan

return on investment akan sangat membantu perusahaan dalam pengukuran

kinerja keuangannya. Hal ini tentu berguna bagi pemakai laporan keuangan

dalam mengetahui kondisi kinerja dan keuangan perusahaan serta membantu

dalam pengambilan keputusan. Pengukuran kinerja memberikan keyakinan

kepada para investor yang akan melakukan investasi, sehingga investor memiliki

keyakinan bahwa investasi yang dilakukannya sudah tepat.

2.5 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan

penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah

terjadi atau akan terjadi (Erlina 2007:41). Berdasarkan perumusan masalah dalam

kerangka konseptual sebelumnya, maka hipotesis dari penelitian ini adalah

turnover, working capital turnover, dan net profit margin berpengaruh terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian berikut ini merupakan penelitian kausal komparatif. Penelitian

kausal komparatif merupakan penelitian yang menyelidiki hubungan sebab akibat

antara variabel independen dengan variabel dependen berdasarkan pengamatan

terhadap data yang dikumpulkan setelah terjadinya suatu fakta untuk melihat

faktor yang menjadi penyebab atau yang mempunyai pengaruh terhadap variabel

terikat. Penelitian ini memperlihatkan faktor-faktor yang mempengaruhi kinerja

keuangan pada perusahaan telekomunikasi dan perusahaan makanan dan

minuman yang terdaftar di BEI.

3.2 Populasi, Teknik Pengambilan Sampel dan Sampel 3.2.1 Populasi

Populasi adalah kumpulan individu atau objek penelitian yang

memiliki kualitas-kualitas serta ciri-ciri yang ditetapkan. Berdasarkan

kualitas dan ciri tersebut, populasi dapat dipahami sebagai sekelompok

individu atau objek pengamatan yang minimal memiliki satu persamaan

kharakteristik. Populasi yang digunakan dalam penelitian ini adalah

populasi perusahaan Telekomunikasi dan Makanan dan Minuman yang

terdaftar di BEI. Jumlah populasi perusahaan Telekomunikasi dan

perusahaan Makanan dan Minuman yang terdaftar di BEI adalah sebanyak

3.2.2 Teknik Pengambilan Sampel

Metode penentuan sampel yang digunakan adalah penentuan

sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan representatif,

sesuai dengan kriteria-kriteria yang digunakan.

Kriteria penentuan sampel dalam penelitian ini adalah:

1. perusahaan Telekomunikasi dan perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 sampai 2011,

2. perusahaan yang tidak delisting dari BEI selama periode pengamatan

(tahun 2009-2011),

3. perusahaan sampel memiliki semua data yang diperlukan secara

lengkap dari variabel yang diteliti,

4. laporan keuangan telah diaudit oleh auditor independen.

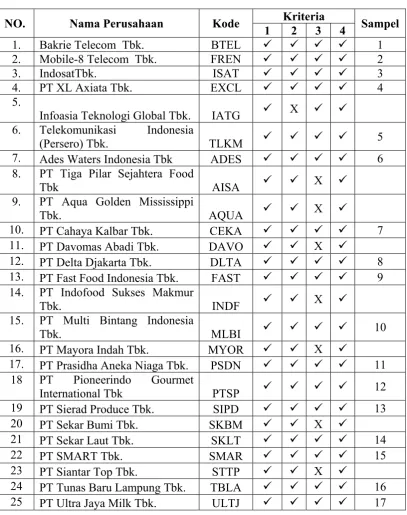

3.2.3 Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut. Sampel perusahaan didapat sejumlah 17 perusahaan,

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

NO. Nama Perusahaan Kode Kriteria Sampel

1 2 3 4

1. Bakrie Telecom Tbk. BTEL 1

2. Mobile-8 Telecom Tbk. FREN 2

3. IndosatTbk. ISAT 3

4. PT XL Axiata Tbk. EXCL 4

5.

Infoasia Teknologi Global Tbk. IATG X 6. Telekomunikasi Indonesia

(Persero) Tbk. TLKM 5

7. Ades Waters Indonesia Tbk ADES 6 8. PT Tiga Pilar Sejahtera Food

Tbk AISA X

9. PT Aqua Golden Mississippi

Tbk. AQUA X

10. PT Cahaya Kalbar Tbk. CEKA 7

11. PT Davomas Abadi Tbk. DAVO X

12. PT Delta Djakarta Tbk. DLTA 8

13. PT Fast Food Indonesia Tbk. FAST 9 14. PT Indofood Sukses Makmur

Tbk. INDF X

15. PT Multi Bintang Indonesia

Tbk. MLBI 10

16. PT Mayora Indah Tbk. MYOR X

17. PT Prasidha Aneka Niaga Tbk. PSDN 11 18 PT Pioneerindo Gourmet

International Tbk PTSP 12

19 PT Sierad Produce Tbk. SIPD 13

20 PT Sekar Bumi Tbk. SKBM X

21 PT Sekar Laut Tbk. SKLT 14

22 PT SMART Tbk. SMAR 15

23 PT Siantar Top Tbk. STTP X

24 PT Tunas Baru Lampung Tbk. TBLA 16

3.3 Variabel Penelitian 3.3.1 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang

dijelaskan atau dipengaruhi oleh variabel independen atau variabel bebas.

Dalam penelitian ini membahas tentang kinerja keuangan pada perusahaan

telekomunikasi dan perusahaan makanan dan minuman yang terdaftar di

BEI yang diproksikan dengan rasio profitabilitas yaitu return on

investment (ROI) sebagai variabel dependen.

3.3.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang

membantu menjelaskan varians dalam variabel terikat (Sekaran, 2006).

Variabel independen dari penelitian ini adalah rasio keuangan yakni:

current ratio, debt to equi