PROPOSAL SKRIPSI

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, INTENSITAS TENAGA KERJA, KEPEMILIKAN CAMPURAN, PEMBIAYAAN INTERNAL, DAN PROPORSI KOMISARIS INDEPENDEN TERHADAP

PEMILIHAN METODE AKUNTANSI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MASITHA SARI 130522071

PROGRAM STUDI EKSTENSI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, Dan Proporsi Komisaris Independen Terhadap Pemilihan Metode Akuntansi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 27 Desember 2015 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, INTENSITAS TENAGA KERJA, KEPEMILIKAN CAMPURAN, PEMBIAYAAN INTERNAL, DAN PROPORSI KOMISARIS INDEPENDEN TERHADAP

PEMILIHAN METODE AKUNTANSI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk menguji faktor-faktor yang mempengaruhi pemilihan metode akuntansi. Penelitian ini meneliti keputusan manajer untuk memilih metode akuntansi dalam perspektif teori signalling dan teori akuntansi positif dengan menggunakan data sampel yang meliputi 3 tahun dari 31 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Data diambil dari laporan tahunan perusahaan manufaktur. Kemungkinan faktor penentu pemilihan metode akuntansi adalah leverage, ukuran perusahaan, intensitas tenaga kerja, kepemilikan campuran, dan proporsi komisaris independen. Penelitian ini kemudian menggunakan analisis regresi linear berganda untuk mengetahui faktor-faktor signifikan yang mempengaruhi manajer dalam memilih metode akuntansi.

Hasil menunjukkan bahwa faktor-faktor yang signifikan adalah pembiayaan internal dan proposri komisaris independen, sedangkan leverage, ukuran perusahaan, intensitas tenaga kerja, dan kepemilikan campuran tidak berpengaruh signifikan. Oleh sebab itu, sebaiknya investor memperhatikan kedua variabel ini untuk mengetahui kebijakan akuntansi yang digunakan oleh manajemen perusahaan.

ABSTRACT

THE EF FECT OF LEVERAGE, COMPANY SIZE, INTENSITY OF LABOR, OWNERSHIP DILUTION, INTERNAL F INANCING AND PROPORTION

COMMISSIONERS INDEPENDENT OF ELECTION ACCOUNTING METHOD IN MANUF ACTURING COMPANY LISTED IN INDONESIA

STOCK EXCHANGE

The aim of this study was to examine the factors that influence the selection of accounting methods. This study investigated the manager's decision to choose the method of accounting in the perspective of signaling theory and positive accounting theory by using sample data that includes 3 years of 31 companies listed in the Indonesia Stock Exchange.

Data taken from the manufacturing company's annual report. The possibility of selecting the deciding factor accounting method is leverage, company size, intensity of labor, ownership dilution, and the proportion commissioners independent. The study then uses linear regression analysis to determine the significant factors affecting managers in choosing accounting methods.

Results showed that significant factors are internal financing and the proportion commissioners independent, while leverage, company size, intensity of labor, and ownership dilution are no significant effect. Therefore, investors should pay attention to these two variables to determine the accounting method used by the management company.

DAFTAR ISI

Lembar Pernyataan ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... 1

DAFTAR TABEL ... 3

BAB I PENDAHULUAN ... 4

1.1 Latar Belakang Masalah ... 4

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

2.1. Tinjauan Pustaka ... 15

2.1.1. Teori Signalling ... 15

2.1.3. Metode Akuntansi ... 18

2.1.4. Leverage ... 19

2.1.5. Ukuran Perusahaan... 25

2.1.6. Tenaga Kerja ... 26

2.1.7. Struktur Kepemilikan Campuran ... 29

2.1.8. Pembiayaan Internal ... 32

2.1.9. Proporsi Komisaris Independen ... 34

2.2. Penelitian Terdahulu ... 35

2.3. Kerangka Konseptual dan Hipotesis Penelitian ... 37

2.3.1. Kerangka Konseptual ... 37

2.3.2. Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

3.1. Desain Penelitian ... 41

3.2. Populasi dan Sampel ... 41

3.2.2. Sampel ... 41

3.3. Sumber dan Metode Pengumpulan Data ... 46

3.4. Defenisi Operasional dan Pengukuran Variabel... 47

3.5. Metode Analisis Data ... 51

3.5.1. Statistik Deskriptif ... 51

3.5.2. Statistik Inferensial... 51

BAB IV HASIL PENELITIAN ... 58

4.1 Hasil Penelitian ... 58

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 58

4.1.2. Deskripsi Data Perusahaan Sampel ... 59

4.1.3. Deskripsi Data Penelitian ... 61

4.1.4. Asumsi Klasik ... 74

4.1.5. Regresi Linear Berganda ... 82

4.1.6. Pengujian Hipotesis ... 84

4.2 Pembahasan ... 90

4.2.1. Pengaruh Leverage terhadap Kebijakan Akuntansi ... 90

4.2.2. Pengaruh Ukuran Peusahaan terhadap Kebijakan Akuntansi ... 91

4.2.3. Pengaruh Intensitas Tenaga Kerja terhadap Kebijakan Akuntansi . 91 4.2.4. Pengaruh Kepemilikan Campuran terhadap Kebijakan Akuntansi . 92 4.2.5. Pengaruh Pembiayaan Internal terhadap Kebijakan Akutansi ... 92

4.2.6. Pengaruh Proporsi Komisaris Independen terhadap Kebijakan Akuntansi ... 93

BAB V KESIMPULAN DAN SARAN ... 94

5.1. Kesimpulan ... 94

5.2 Saran ... 95

DAFTAR TABEL

Tabel 1.1 ………... 10

Tabel 2.1 ………... 35

Tabel 3.1 ………... 42

Tabel 3.3 ………... 50

Tabel 4.1 ………... 59

Tabel 4.2 ………... 61

Tabel 4.3 ………... 63

Tabel 4.4 ………... 64

Tabel 4.5 ………... 66

Tabel 4.6 ………... 68

Tabel 4.7 ………... 70

Tabel 4.8 ………... 71

Tabel 4.9 ………... 73

Table 4.10 ………. 75

Tabel 4.11 ………. 76

Tabel 4.12 ………. 78

Tabel 4.13 ………. 80

Tabel 4.14 ………. 81

Tabel 4.15 ………. 82

Tabel 4.16 ………. 83

Tabel 4.17 ………. 85

Tabel 4.18 ………. 89

ABSTRAK

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, INTENSITAS TENAGA KERJA, KEPEMILIKAN CAMPURAN, PEMBIAYAAN INTERNAL, DAN PROPORSI KOMISARIS INDEPENDEN TERHADAP

PEMILIHAN METODE AKUNTANSI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk menguji faktor-faktor yang mempengaruhi pemilihan metode akuntansi. Penelitian ini meneliti keputusan manajer untuk memilih metode akuntansi dalam perspektif teori signalling dan teori akuntansi positif dengan menggunakan data sampel yang meliputi 3 tahun dari 31 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Data diambil dari laporan tahunan perusahaan manufaktur. Kemungkinan faktor penentu pemilihan metode akuntansi adalah leverage, ukuran perusahaan, intensitas tenaga kerja, kepemilikan campuran, dan proporsi komisaris independen. Penelitian ini kemudian menggunakan analisis regresi linear berganda untuk mengetahui faktor-faktor signifikan yang mempengaruhi manajer dalam memilih metode akuntansi.

Hasil menunjukkan bahwa faktor-faktor yang signifikan adalah pembiayaan internal dan proposri komisaris independen, sedangkan leverage, ukuran perusahaan, intensitas tenaga kerja, dan kepemilikan campuran tidak berpengaruh signifikan. Oleh sebab itu, sebaiknya investor memperhatikan kedua variabel ini untuk mengetahui kebijakan akuntansi yang digunakan oleh manajemen perusahaan.

ABSTRACT

THE EF FECT OF LEVERAGE, COMPANY SIZE, INTENSITY OF LABOR, OWNERSHIP DILUTION, INTERNAL F INANCING AND PROPORTION

COMMISSIONERS INDEPENDENT OF ELECTION ACCOUNTING METHOD IN MANUF ACTURING COMPANY LISTED IN INDONESIA

STOCK EXCHANGE

The aim of this study was to examine the factors that influence the selection of accounting methods. This study investigated the manager's decision to choose the method of accounting in the perspective of signaling theory and positive accounting theory by using sample data that includes 3 years of 31 companies listed in the Indonesia Stock Exchange.

Data taken from the manufacturing company's annual report. The possibility of selecting the deciding factor accounting method is leverage, company size, intensity of labor, ownership dilution, and the proportion commissioners independent. The study then uses linear regression analysis to determine the significant factors affecting managers in choosing accounting methods.

Results showed that significant factors are internal financing and the proportion commissioners independent, while leverage, company size, intensity of labor, and ownership dilution are no significant effect. Therefore, investors should pay attention to these two variables to determine the accounting method used by the management company.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan adalah salah satu sumber informasi penting yang dapat digunakan oleh pihak-pihak pengguna laporan dalam pengambilan keputusan ekonomi. Laporan keuangan juga bertujuan untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas. Laporan keuangan akan mencerminkan kinerja dari perusahaan dan nilai perusahaan akan tercermin dari harga sahamnya. Dengan demikian, perusahaan akan memberikan laporan tahunan yang dapat memberikan informasi yang relevan tentang kinerja perusahaan yang dapat berdampak terhadap harga saham yang diperdagangkan. Sehingga laporan keuangan yang dikeluarkan perusahaan akan mecerminkan nilai perusahaan dimana para investor akan sangat berkepentingan dengan laporan tersebut, khususnya Neraca dan Laba-Rugi (Saripuddin, 2010). Laporan keuangan merupakan bentuk pertanggungjawaban manajemen kepada pihak investor dalam mengelola sumber daya perusahaan yang telah dipercayakan kepadanya.

demikian, maka investor akan dapat dengan mudah mengambil informasi dari laporan keuangan tersebut.

Pernyataan Standar Akuntansi Keuangan No. 1 Tentang Penyajian Laporan Keuangan, Paragraf ke 7 (Revisi 2009) menyatakan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, lapaoran keuangan menyajikan informasi mengenai entitas yang meliputi asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas (Nugroho, 2012).

rugi yang memungkinkan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar.

Perusahaan melaporkan laporan keuangannya dengan menggunakan metode akuntansi yang secara optimistis dapat menarik calon investor baru agar mau menanamkan sahamnya di perusahaan tersebut setelah melihat laporan keuangan yang memiliki laba yang tinggi. Investor menganlisis kinerja perusahaan melalui laporan laba rugi dan neraca untuk menentukan berapa harga penawaran yang pantas untuk nilai saham perusahaan yang bersangkutan. Beaver dan Dukes dalam Steavanny (2005) menyatakan bahwa metode akuntansi yang diterapkan seharusnya merupakan metode yang menghasilkan laba yang mempunyai hubungan paling dekat dengan harga saham perusahaan yang bersangkutan.

Banyak faktor yang menyebabkan perusahaan menggunakan dan memilih metode akuntansi tertentu. Naweru, et al (2011) menggunakan

Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat digunakan untuk melihat seberapa besar perusahaan dibiayai oleh pihak luar dibanding dengan kemampuan perusahaan sendiri yang digambarkan dengan modal. Perusahaan yang menggunakan sumber dana dari luar untuk membiayai operasional perusahaan baik yang merupakan sumber pembiayaan jangka pendek maupun jangka panjang merupakan penerapan dari kebijakan leverage.

Manajer perusahaan memiliki insentif untuk melikuidasi aset perusahaan dalam bentuk dividen dan tanpa memperhatikan pinjaman dari kreditur. Namun, pasar pihak kreditur akan berusaha untuk membuat perjanjian utang untuk melindungi diri mereka sendiri. Sebagai contoh, perjanjian utang dapat membatasi pembayaran dividen pada tingkat pendapatan tertentu. Manajer berusaha untuk mengurangi biaya utang dengan cara mengadopsi satu aset metode akuntansi, yang memungkinkan mereka untuk melaporkan laporan keuangan yang menguntungkan dalam hal kredit. Selain itu, manajer dapat mencoba untuk meningkatkan fleksibilitas keuangan perusahaan untuk mencegah mereka dari citra perusahaan yang sedang dalam kesulitan keuangan. Hal ini menjelaskan bahwa Leverage merupakan variabel yang nmempengaruhi manajemen dalam memilih metode akuntansi yang digunakannya.

Akibatnya, manajer perusahaan besar mungkin cenderung memilih metode akuntansi yang menunda pelaporan pendapatan untuk mengurangi biaya-biaya politik. Penelitian yang dilakukan oleh Tawfik (2006) dan Astami dan Tower (2006) tidak menemukan bukti untuk mendukung bahwa ukuran perusahaan mempengaruhi kenijakan pemilihan metode akuntansi di Arab Saudi dan kawasan Asia-Pasifik.

Karyawan atau serikat kerja dapat mempengaruhi manajer untuk menghindari biaya potensial. Sebagai contoh, pemogokan yang dilakukan oleh karyawan Tanzania Railways Limited (TRL) dan National Microfinance Bank (NMB) pada tahun 2008 atas tuntutan upah dan gaji karyawan lebih tinggi (Naweru, 2011). Tujuan dari memaksimalkan kekayaan karyawan umumnya mengambil bentuk tuntutan upah yang terkait dengan ekonomi perusahaan. Mengingat bahwa ekonomi biasanya berkorelasi dengan keuntungan perusahaan, karyawan cenderung untuk fokus pada laba yang dilaporkan. Upah meningkat dapat menyebabkan kekayaan pemegang saham jadi berkurang. Hal ini menjadikan manajer untuk membatasi intensitas permintaan upah, dengan demikian untuk mengurangi intensitas konflik antara karyawan dengan perusahaan, maka manajer lebih memilih metode akuntansi yang menunda pelaporan pendapatan. Hal ini menjelaskan bahwa pada dasarnya intensitas tenaga kerja berpengaruh terhadap kebijakan manajemen dalam memilih kebijakan metode akuntansi.

mempublikasikan informasi mengenai kinerjanya. Oleh karena itu sangat mungkin bahwa di perusahaan-perusahaan dimana manajer memiliki kepemilikan saham yang tinggi, manajer akan memilih metode akuntansi yang mempercepat pelaporan pendapatan untuk meningkatkan kompensasi mereka sendiri. Dalam melakukannya, mereka dapat meyakinkan pemegang saham bahwa kinerja perusahaan sangat memuaskan. Penelitian Astami dan Tower (2006) menemukan bahwa tingkat kepemilikan saham yang lebih rendah dari konsentrasi kepemilikan secara keseluruhan berpengaruh signifikan terhadap tingkat kebijakan pemilihan metode akuntansi untuk meningkatkan pendapatan yang lebih tinggi.

proyek-proyek baru. Namun, dengan menggunakan pembiayaan ekternal yang lebih, mereka lebih cenderung untuk menggunakan metode akuntansi pendapatan meningkat untuk sinyal kemampuan mereka untuk membayar bunga utang serta untuk menarik investor baru.

Dewan Komisaris memainkan peran kunci dalam akuntabilitas. Dewan Komisaris memiliki peran paling penting. Peran para komisaris adalah untuk memastikan bahwa para manajer bertanggung jawab kepada pemegang saham dan pemegang saham dilindungi. Penelian Khanchel (2007), berpendapat bahwa proporsi yang lebih tinggi dari komisaris sebagai monitor manajemen. Menurut Saphiro (2006), proporsi yang lebih tinggi dari komisaris independen di dewan komisaris dapat meningkatkan kontrol atas manajer. Mengingat bahwa peran dewan komisaris adalah untuk melindungi kepentingan pemegang saham.

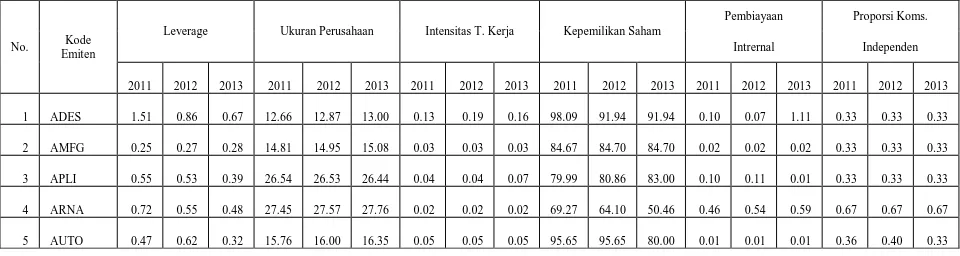

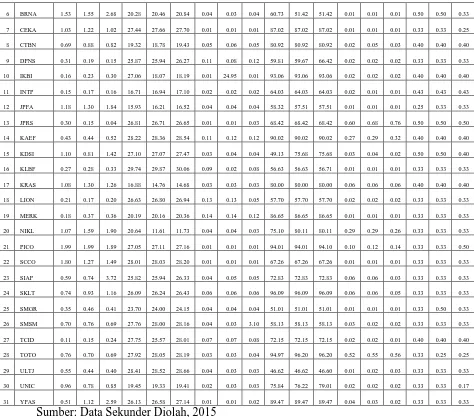

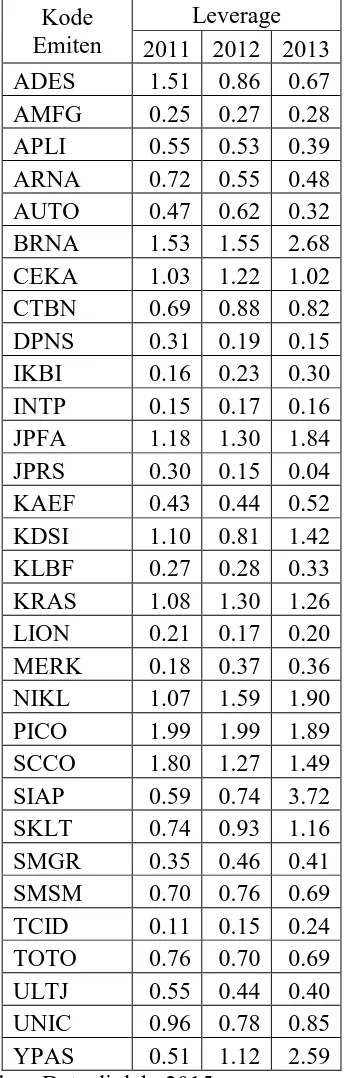

Untuk memberikan pemahaman terhadap permasalahan berdasarkan teori yang telah dijelaskan, dapat dilihat pada tabel berikut data-data penelitian ini:

Tabel 1.1 Data Penelitian

No. Kode Emiten

Leverage Ukuran Perusahaan Intensitas T. Kerja Kepemilikan Saham

6 BRNA 1.53 1.55 2.68 20.28 20.46 20.84 0.04 0.03 0.04 60.73 51.42 51.42 0.01 0.01 0.01 0.50 0.50 0.33 7 CEKA 1.03 1.22 1.02 27.44 27.66 27.70 0.01 0.01 0.01 87.02 87.02 87.02 0.01 0.01 0.01 0.33 0.33 0.25 8 CTBN 0.69 0.88 0.82 19.32 18.78 19.43 0.05 0.06 0.05 80.92 80.92 80.92 0.02 0.05 0.03 0.40 0.40 0.40 9 DPNS 0.31 0.19 0.15 25.87 25.94 26.27 0.11 0.08 0.12 59.81 59.67 66.42 0.02 0.02 0.02 0.33 0.33 0.33 10 IKBI 0.16 0.23 0.30 27.06 18.07 18.19 0.01 24.95 0.01 93.06 93.06 93.06 0.02 0.02 0.02 0.40 0.40 0.40 11 INTP 0.15 0.17 0.16 16.71 16.94 17.10 0.02 0.02 0.02 64.03 64.03 64.03 0.02 0.01 0.01 0.43 0.43 0.43 12 JPFA 1.18 1.30 1.84 15.93 16.21 16.52 0.04 0.04 0.04 58.32 57.51 57.51 0.01 0.01 0.01 0.25 0.33 0.33 13 JPRS 0.30 0.15 0.04 26.81 26.71 26.65 0.01 0.01 0.03 68.42 68.42 68.42 0.60 0.68 0.76 0.50 0.50 0.50 14 KAEF 0.43 0.44 0.52 28.22 28.36 28.54 0.11 0.12 0.12 90.02 90.02 90.02 0.27 0.29 0.32 0.40 0.40 0.40 15 KDSI 1.10 0.81 1.42 27.10 27.07 27.47 0.03 0.04 0.04 49.13 75.68 75.68 0.03 0.04 0.02 0.50 0.50 0.40 16 KLBF 0.27 0.28 0.33 29.74 29.87 30.06 0.09 0.02 0.08 56.63 56.63 56.71 0.01 0.01 0.01 0.33 0.33 0.33 17 KRAS 1.08 1.30 1.26 16.88 14.76 14.68 0.03 0.03 0.03 80.00 80.00 80.00 0.06 0.06 0.06 0.40 0.40 0.40 18 LION 0.21 0.17 0.20 26.63 26.80 26.94 0.13 0.13 0.05 57.70 57.70 57.70 0.02 0.02 0.02 0.33 0.33 0.33 19 MERK 0.18 0.37 0.36 20.19 20.16 20.36 0.14 0.14 0.12 86.65 86.65 86.65 0.01 0.01 0.01 0.33 0.33 0.33 20 NIKL 1.07 1.59 1.90 20.64 11.61 11.73 0.04 0.04 0.03 75.10 80.11 80.11 0.29 0.29 0.26 0.33 0.33 0.33 21 PICO 1.99 1.99 1.89 27.05 27.11 27.16 0.01 0.01 0.01 94.01 94.01 94.10 0.10 0.12 0.14 0.33 0.33 0.50 22 SCCO 1.80 1.27 1.49 28.01 28.03 28.20 0.01 0.01 0.01 67.26 67.26 67.26 0.01 0.01 0.01 0.33 0.33 0.33 23 SIAP 0.59 0.74 3.72 25.82 25.94 26.33 0.04 0.05 0.05 72.83 72.83 72.83 0.06 0.06 0.03 0.33 0.33 0.33 24 SKLT 0.74 0.93 1.16 26.09 26.24 26.43 0.06 0.06 0.06 96.09 96.09 96.09 0.06 0.06 0.05 0.33 0.33 0.33 25 SMGR 0.35 0.46 0.41 23.70 24.00 24.15 0.04 0.04 0.04 51.01 51.01 51.01 0.01 0.01 0.01 0.33 0.50 0.33 26 SMSM 0.70 0.76 0.69 27.76 28.00 28.16 0.04 0.03 3.10 58.13 58.13 58.13 0.03 0.02 0.02 0.33 0.33 0.33 27 TCID 0.11 0.15 0.24 27.75 25.57 28.01 0.07 0.07 0.08 72.15 72.15 72.15 0.02 0.02 0.01 0.40 0.40 0.40 28 TOTO 0.76 0.70 0.69 27.92 28.05 28.19 0.03 0.03 0.04 94.97 96.20 96.20 0.52 0.55 0.56 0.33 0.25 0.25 29 ULTJ 0.55 0.44 0.40 28.41 28.52 28.66 0.04 0.03 0.03 46.62 46.62 46.60 0.01 0.02 0.03 0.33 0.33 0.33 30 UNIC 0.96 0.78 0.85 19.45 19.33 19.41 0.02 0.03 0.03 75.84 76.22 79.01 0.02 0.02 0.02 0.33 0.33 0.17 31 YPAS 0.51 1.12 2.59 26.13 26.58 27.14 0.01 0.01 0.02 89.47 89.47 89.47 0.04 0.03 0.02 0.33 0.33 0.33

Sumber: Data Sekunder Diolah, 2015

perusahaan dalam memilih metode akuntansinya tidak melihat metode yang menguntungkan sebelah pihak bagi perusahaan. Demikian juga halnya dengan variabel-variabel lainnya menunjukkan gambaran bahwa terdapat perbedaan antara teori dengan kenyataannya.

Berdasarkan pada penjelasan tersebut, maka penulis sangat tertarik untuk melakukan suatu penelitian dengan judul “Pengaruh Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, dan Proporsi Komisaris Independen terhadap Pemilihan Metode Akuntansi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan pada penjelasan di atas, maka dapat ditetapkan yang menjadi rumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah Leverage berpengaruh terhadap Pemilihan Metode Akuntansi. 2. Apakah Ukuran Perusahaan berpengaruh terhadap Pemilihan Meotode

Akuntansi.

3. Apakah Intensitas Tenaga Kerja berpengaruh terhadap Pemilihan Metode Akuntansi.

4. Apakah Kepemilikan Campuran berpengaruh terhadap Pemilihan Metode Akuntansi.

6. Apakah Proporsi Komisaris Independen berpengaruh terhadap Pemilihan Metode Akuntansi.

7. Apakah Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, dan Proporsi Komisaris Independen berpengaruh terhadap Pemilihan Metode Akuntansi.

1.3 Tujuan Penelitian

Berdasarkan pada rumusan masalah penelitian ini, maka dapat ditetapkan yang menjadi tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah Leverage berpengaruh terhadap Pemilihan Metode Akuntansi.

2. Untuk mengetahui apakah Ukuran Perusahaan berpengaruh terhadap Pemilihan Metode Akuntansi.

3. Untuk mengetahui apakah Intensitas Tenaga Kerja berpengaruh terhadap Pemilihan Metode Akuntansi.

4. Untuk mengetahui apakah Kepemilikan Campuran berpengaruh terhadap Pemilihan Metode Akuntansi.

5. Untuk mengetahui apakah Pembiayaan Internal berpengaruh terhadap Pemilihan Metode Akuntansi.

6. Untuk mengetahui apakah Proporsi Komisaris Independen berpengaruh terhadap Pemilihan Metode Akuntansi.

Proporsi Komisaris Independen berpengaruh terhadap Pemilihan Metode Akuntansi.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi penulis sebagai penambah pengetahuan dalam penulisan karya ilmiah pada bidang akuntansi khususnya tentang akuntansi keuangan. 2. Bagi perusahaan diharapkan hasil penelitian ini dapat menjadi bahan

masukan dalam melakukan perbaikan terutama untuk menetapkan perencanaan strategi menjalankan metode akuntansi yang tepat bagi kondisi perusahaan.

3. Untuk investor menjadi referensi untuk menetapkan kebijakan investasi pada perusahaan Manufaktur untuk lebih dapat menghindari kerugian yang tidak diinginkan.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Signalling

Teori signalling menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba lebih berkualitas karena prinsip ini mecegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate. Dalam praktiknya, manajemen menerapkan kebijakan akunantansi konservatif dengan menghitung depresiasi yang tinggi akan menghasilkan laba rendah yang relatif permanen yang berarti tidak mempunyai efek sementara pada penurunan laba yang akan berbalik pada masa yang akan datang (Fala, dalam Nugroho 2012).

Kusuma dalam Nugroho (2012) menyatakan bahwa tujuan teori

masa datang. Oleh karena itu, manajer dapat mengestimasi secara baik laba masa datang dan diinformasikan kepada investor atau pemakai laporan keuangan lainnya.

Watts dalam Nugroho (2012) menyatakan bahwa understatement

aktiva bersih yang sistematik atau relatif permanen merupakan salah satu ciri dari konservatisme akuntansi, sehingga dapat dikatakan bahwa konservatisme akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan aktiva yang tidak overstate.

2.1.2. Teori Akuntansi Positif

Teori akuntansi positif menjelaskan bahwa manajer memiliki insentif atau dorongan untuk dapat memaksimalkan kesejahteraannya. Teori ini didasarkan pada bagian bahwa manajer, pemegang saham adalah rasional dan mereka berusaha untuk memaksimumkan utilitas mereka, yang secara langsung terkait dengan kemakmuran mereka.

disimpulkan bahwa manajer cenderung menyelenggarakan akuntansi liberal, tetapi kreditur (dalam kontrak utang) dan pemegang saham (dalam kontrak kompensasi) cenderung meminta manajer menyelenggarakan akuntansi konservatif.

Teori akuntansi positif dalam Chariri dan Ghozali (2007) menyetakan bahwa ada tiga hubungan keuangan:

1. Antara manajemen dengan pemilik (pemegang saham)

Apabila manajemen memeiliki jumlah saham yang lebih sedikit dibanding dengan investor lain, maka manajer akan cenderung melaporkan laba lebih tinggi atau kurang konservatif. Hal ini dikarenakan prinsipal (pemegang saham) menginginkan deviden maupun capital gain dari saham yang dimilikinya. Sedangkan karena agen (manajer) ingin dinilai kinerjanya bagus dan mendapatkan bonus, maka manajer melaporkan laba yang lebih tinggi. Namun jika kepemilikan manajer terhadap perusahaan itu cukup besar, maka manjer lebih berkeinginan untuk memperbesar perusahaan. Dengan metode konservatif, maka akan terdapat cadangan tersembunyi yang cukup besar untuk meningkatkan jumlah investasi perusahaan. Aset diakui dengan nilai terendah, ini berarti nilai pasar lebih besar daripada nilai buku.

2. Antara manajemen dengan kreditur

tinggi akan melunasi utang dan bunganya pada tanggal jatuh tempo. Dengan kata lain kreditur beranggapan akan mengurangi tingkat resiko utang tidak dibayar. Kreditur dengan melihat laba yang tinggi cenderung akan mudah dalam memberikan pinjaman.

3. Antara manajemen dengan pemerintah

Manajer cenderung melaporkan labanya secara konservatif. Hal ini dikarenakan untuk menghindari pengawasan yang lebih ketat dari pemerintah, para analis sekuritas dan pihak yang berkepentingan lainnya. Pada umumnya perusahaan yang besar dibebani oleh beberapa konsekuensi. Misalnya harus menyediakan pelayanan publik yang lebih baik dan harus membayar pajak yang lebih tinggi.

2.1.3. Metode Akuntansi

Metode akuntansi merupakan dasar-dasar perhitungan yang digunakan perusahaan dalam mengolah aktivanya. Metode akuntansi yang digunakan perusahaan akan berpengaruh terhadap laporan keuangan perusahaan, khususnya terhadap laba perusahaan dan neraca perusahaan.

lama, menilai aktiva dengan nilai terendah, dan kewajiban dengan nilai yang tertinggi.

Suwardjono dalam Nugroho (2012) menyatakan bahwa tindakan kehati-hatian tersebut diimplikasikan dengan mengakui biaya atau rugi yang memungkinkan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar, hal ini sejalan dengan yang dinyatakn oleh Taqwa, dkk (2003) yang menyatakan bahwa dalam beberapa item laporan keuangan, terdapat beberapa alternatif yang dapat digunakan untuk menyusun laporan, pengukuran dan teknik pengungkapan.

2.1.4. Leverage

Leverage (pengungkit) dapat didefenisikan sebagai penggunaan aset atau dana, dan sebagai konsekuensi dari penggunaan ini, perusahaan harus mengeluarkan biaya dan beban tetap. Beban tetap ini dapat berupa bunga pinjaman, jika perusahaan menggunakan sumber pembelanjaan dari luar (modal asing), sedangkan apabila perusahaan menggunakan mesin-mesin, maka harus menggunakan beban tetap yang berupa biaya penyusutan mesin-mesin (depresiasi). “Jika perusahaan menyewa suatu aktiva tetap kepada pihak lain, maka konsekuensinya harus membayar biaya tetap

berupa biaya sewa” (Warsono, 2003:204).

saham. Menurut Agus (2001:263) “Financial Leverage adalah penggunaan dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga

akan meningkatkan keuntungan yang tersedia bagi pemegang saham”.

Lukman (2004:113) “menjelaskan bahwa financial leverage dapat

didefenisikan sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban financial yang bersifat tetap untuk memperbesar

pengaruh perubahan EBIT terhadap pendapatan per lembar saham biasa”.

Menurut Keown (2001:402), “financial leverage merupakan

penggunaan aset perusahaan yang didanai dengan surat-surat berharga (surat hutang dengan tingkat bunga tetap atau saham preferen dengan tingkat deviden konstan) dengan tingkat pengembalian yang tetap (terbatas) yang

diharapkan dapat meningkatkan keuntungan bagi pemegang saham”.

Dengan kata lain bahwa financial leverage akan timbul pada saat perusahaan menggunakan sumber dana yang menimbulkan biaya atau beban tetap, dengan harapan agar pengahsilan atau penegmbalian serta nilai saham

perusahaan dapat ditingkatkan. Menurut Brigham (2006:213) “leverage

keuangan (financial leverage) meruapakan penggunaan utang untuk

meningkatkan laba perusahaan”. Penggunaan utang dalam investasi sebagai

yang dikemukakan oleh Brigham mengenai alasan mengapa penggunaan utang ataupun financial leverage lebih menguntungkan, yakni (1) bunga merupakan pengurang pajak sementara deviden untuk pemegang saham ekuitas, serta (2) karena bunga merupakan pengurang pajak, laba yang tersedia untuk pemegang ekuitas menjadi lebih besar.

Menurut Brigham (2006:486) menyatakan bahwa hubungan

financial leverage terhadap EPS yaitu sebagai berikut “Changes in the use of debt will cause changes in earning per share (EPS) as well as changes in

risk both of which will affect the company’s stock price”. Pendapat tersebut

menunjukkan bahwa penggunaan utang tersebut, dan financial leverage

dianggap merugikan apabila laba yang diperoleh lebih kecil daripada beban tetap yang timbul akibat penggunaan utangnya tersebut. Jadi dalam penggunaan financial leverage faktor yang paling menetukan adalah kemampuan pihak manajemen dalam memanfaatkan dana pinjaman itu sendiri.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa

kemungkinan lain financial leverage dapat merugikan apabila pendapatan dari penggunaan dana lebih kecil daripada beban tetapnya.

Masalah financial leverage merupakan penggunaan sumber dana yang menimbulkan beban tetap bagi perusahaan, dimana penggunaan

financial leverage ini diharapkan dapat memberikan kontribusi yang lebih dalam meningkatkan keuntungan yang tersedia bagi pemegang saham. Dalam upaya memenuhi kebutuhan dananya, perusahaan dapat menggunakan modalnya sendiri atau modal yang berasal dari pemilik, dan dapat juga berasal dari pinjaman atau hutang. Jika perusahaan menggunakan dana dari pinjaman, maka perusahaan secara rutin akan membayar bunga yang merupakan beban tetap bagi perusahaan. Dengan demikian dapat pula dikatakan bahwa perusahaan yang menggunakan sumber dana dengan beban tetap mempunyai financial leverage.

Dasar penentuan struktur modal berkaitan dengan sumber dana, baik itu sumber internal maupun sumber eksternal secara teoritis didasarkan pada dua kerangka teori yaitu balance theory atau pecking order theory. Berdasarkan balance theory, perusahaan mendasarkan kebijakan pendanaan pada struktur modal yang optimal. Struktur modal yang optimal dibentuk dengan menyeimbangkan manfaat dari penghematan Pajak atas penggunaan utang terhadap biaya kebangkrutan (Myers, 1984).

Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang salah satunya daoat dilihat melalui debt to equity ratio. Debt to Equity Ratio

total shareholder’s equity (total modal sendiri). Total debt merupakan total liabilities (baik utang jangka pendek maupun janga panjang), sedangkan

total shareholder’s equity merupakan total modal sendiri (total modal saham

yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Menurut Robert Ang (1997) rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihal luar (kreditur). Rumus dari DER adalah sebagai berikut:

Debt To Equity Ratio = Total Hutang Total Ekuitas

(hutang) terhadap sumber dana pihak internal (ekuitas) lazim disebut sebagai debt to equity ratio (Brigham, 2006).

Dari sudut pandang manajemn keuangan, rasio leverage keuangan merupakan salah satu rasio yang banyak dipakai untuk meningkatkan (leveraged) profitabilitas perusahaan. Terdapat pengaruh negatif pada leverage keuangan yakni bahwa profitabilitas perusahaan berkurang sebagai akibat dari penggunaan hutang pereusahaan yang besar, sehingga dapat menyebabkan biaya tetap yang harus ditanggung lebih besar dari operating income yang dihasilkan hutang tersebut, (Martono, 2002). Perusahaan dengan laba bertumbuh akan memperkuat hubungan DER dengan profitabilitas yaitu dimana profitabilitas meningkat seiring dengan DER yang rendah.

dimana DER yang tinggi menunjukkan struktur permodalan usaha lebih banyak memanfaatkan hutang terhadap ekuitas. Perusahaan dengan laba bertumbuh memepunyai kesempatan yang profitable dalam mendanai investasinya secara internal sehingga perusahaan menghindar untuk menarik dana dari luar dan berusaha mencari solusi yang tepat atas masalah-masalah yang terkait dengan hutangnya. Selain itu dengan profitabilitas yang meningkat akan meningkatkan laba ditahan sehingga akan mengurangi minat perusahaan untuk melakukan pinjaman dan rasio DER menurun (Surbekti, 2001:146).

Tinggi rendah DER akan mempengaruhi tingkat pencapaian ROE yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh pinjaman (cost of debt) lebih kecil daripada biaya modal sendiri (cost of equity), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam menghasilkan laba (meningkatkan return on equity), demikian sebaliknya (Brigham, 2006).

2.1.5. Ukuran Perusahaan

Bagi perusahaan besar lebih cenderung menggunakan metode akuntansi yang dapat menghemat pajak.Hal tersebut dilakukan perusahaan besar agar tidak menjadi sorotan pemerintah atau pembuat regulasi yang nantinya akan mengakibatkan intervensi pemerintah dan perusahaan akan mengeluarkan pajak yang besar sehingga perusahaan-perusahaan besar lebih menyukai metode akuntansi yang dapat menunda pelaporan pendapatan atau menurunkan nilai pendapatan. Berbeda dengan perusahaan-perusahaan besar, perusahaan kecil akan menggunakan metode akuntansi yang dapat mebghasilkan tingkat laba yang lebih besar, karena dengan demikian perusahaan akan mendapat perhatian dari para investor yang akan memberikan bantuan dana kepada perusahaan.

Ukuran perusahaan diukur dengan total aset yang menggambarkan total sumber daya yang dimiliki perusahaan dari aktivitas operasi dan investasi. Semakin besar total aset, maka semakin besar pula ukuran perusahan tersebut.

2.1.6. Tenaga Kerja

perusahaan harus mengikuti peraturan yang dikeluarkan pemerintah dalam menetapkan besaran gaji tenaga kerja (Kardiman, 2003:73).

Posisi faktor tenaga kerja sangat dominan jika dibandingkan dengan faktor produksi lainnya dalam suatu proses produksi. Tenaga kerja adalah sebagian dari keseluruhan penduduk yang secara potensial dapat menghasilkan barang dan jasa. Dari pernyataan di atas dapat diambil kesimpulan bahwa tenaga kerja adalah sebagian penduduk yang dapat menghasilkan barang dan jasa, bila ada permintaan terhadap barang dan jasa.

Pengertian tenaga kerja dan bukan tenaga kerja hanya dibedakan oleh batasan umur. Di Indonesia dipilih batas umur 14 tahun tanpa batas umur maksimun. Dengan demikian di Indonesia penduduk di bawah umur 14 tahun dapat digolongkan bukan tenaga kerja. Pemilihan 14 tahun sebagai batas umur minimum adalah berdasarkan kenyataan di lapangan bahwa pada umur tersebut sudah banyak penduduk usia muda terutama yang tinggal di pedesaan yang sudah bekerja atau sedang mencari pekerjaan serta adanya wajib belajar untuk sekolah dasar.

permintaan atas barang dan jasa dari luar negeri terhadap barang dan jasa dalam negeri yang selanjutnya akan mempengaruhi permintaan akan pekerja.

Konflik yang terjadi antara manajemen dengan buruh dapat menjadi sumber political cost. Kekuatan buruh didefenisikan sebagai kemampuan buruh untuk menekan perusahaan sehingga kesejahteraan buruh menjadi lebih baik dengan cara transfer kekayaan sari perusahaan ke para buruh (Missonier-Pierra, 2004). Tekanan buruh diukur berdasarkan banyaknya karyawan yang dimiliki oleh perusahaan pada tahun t. Sebagian besar peneliti terdahulu menggunakan ada tidaknya serikat pekerja di perusahaan sebagai proksi dari kekuatan buruh. Proksi ini tidak bisa dilakukan di Indonesia karena seluruh perusahaan yang terdaftar di BEI sudah memiliki serikat pekerja. Penelitian ini menggunakan banyaknya karyawan sebagai ukuran kekuatan buruh karena jumlah karyawan yang banyak menunjukkan kekuatan buruh yang sebenarnya yang setiap permasalahan cenderung diselesaikan dengan demonstrasi. Banyaknya karyawan yang dimiliki perusahaan dapat dilihat di laporan keuangan tahunan pada bagian gambaran umum perusahaan.

bahwa perusahaan menghasilkan banyak pendapatan namun pendapatan mereka tetap rendah). Tujuan memaksimalkan kekayaan karyawan umumnya mengambil bentuk tuntutan upah yang terkait dengan sewa ekonomi perusahaan. Mengingat bahwa ekonomi umumnya berkorelasi dengan keuntungan perusahaan, karyawan cenderung berfokus pada laba yang dilaporkan (Elias, 1990).

Untuk mengukur variabel tenaga kerja ini akan digunakan rumus sebagai berikut (Naweru, et al, 2011):

Tenaga Kerja = Biaya Tenaga Kerja Total Penjualan

2.1.7. Struktur Kepemilikan Campuran

Struktur kepemilikan campuran merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham (Faisal, 2004). Karena dengan adanya struktur kepemilikan yang terstruktur, dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja perusahaan.

Struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi niali perusahaan. Hal ini disebabkan oleh karena adanya kontrol mereka miliki.

publik (outside investors), dan struktur kepemilikan yang terkonsentrasi pada segelintir pemegang saham saja (concentrated ownership). Struktur kepemilikan terdiri dari struktur kepemilikan institusional dan kepemilikan manajerial. Secara spesifik kategori struktur kepemilikan meliputi kepemilikan oleh institusi domestik, institusi asing, pemerintah, karyawan, dan individual domestik (Xu, 1997).

1. Struktur Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun. Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham.

Institutional shareholders, dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Semakin besar kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga akan meningkat, dengan demikian laba juga akan tumbuh dengan maksimal.

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh manajemen (Sujoko dan Soebiantoro, 2007). Kepemilikan perusahaan merupakan salah satu mekanisme yang dapat dipergunakan agar pengelola melakukan aktivitas sesuai dengan kepentingan pemilik perusahaan. Meningkatkan kepemilikan manajerial dapat digunakan sebagai cara untuk mengatasi masalah keagenan. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil san ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

3. Kepemilikan Saham Publik

Untuk mencapai tujuan utama suatu perusahaan yaitu meningkatkan nilai perusahaannya, diperlukan pendanaan yang dapat diperoleh bai melalui pendanaan internal maupun pendanaan eksternal. Masalah pendanaan berpengaruh pada tingkat kapitalisasi modal. Tingkat kapitalisasi modal yang rendah merupakan salah satu alasan

kegagalan perusahaan (Gladstone & Gladstone, dalam Nur’aeni, 2010).

terutama untuk memulihkan kepercayaan investor. Oleh karena itu diperlukan upaya yang besar dan waktu yang panjang untuk memulihkan kepercayaan, jika strategi yang diambil mengundang

investasi langsung di sektor riil (Purba dalam Nur’aeni, 2010).

2.1.8. Pembiayaan Internal

Perusahaan membutuhkan pendanaan untuk kegiatan investasi yang direncanakan. Pendanaan yang bersumber dari internal perusahaan seringkali tidak mencukupi. Sumber pendanaan internal misalnya berasal dari laba ditahan. Untuk menambah kekurangan tersebut perusahaan menggunakan pendanaan eksternal. Sumber pendanaan eksternal midalnya dengan utang, obligasi, dan penerbitan saham. Perusahaan dapat menentukan pendanaan dari sumber internal saja atau gabungan sumber internal dan eksternal perusahaan. Masing-masing sumber pendanaan memiliki kelebihan dan kekurangan.

Komposisi antara sumber dana eksternal perusahaan dan dana internal perusahaaan dinamakan struktur modal. Komponen struktur modal berupa utang saham preferen, dan ekuitas yang dimiliki perusahaan (Brigham dan Houston, 2006). Tujuan perusahaan memperoleh dana terebut untuk digunakan pada operasional dan investasi yang sudah direncanakan. Keputusan menentukan proporsi struktur modal tergantung dari kondisi perusahaan. Beberapa penelitian sebelumnya menemukan faktor-faktor yang mempengaruhi struktur modal. Moosa dan Li (2012) menemukan hubungan antara likuiditas, profitabilitas, rasio pembayaran deviden, aset tetap, dan variasi pendapatan terhadap struktur modal. Wald (1999) menyatakan struktur modal dipengaruhi oleh profitabilitas, divisi penelitian dan pengembangan perusahaan, tingkat resiko, pertumbuhan penjualan, ukuran perusahaan, dan tingkat persediaan.

Struktur keuangan menggambarkan bagaimana cara perusahaan mendanai aktivanya. Aktiva perusahaan didanai dengan hutang jangka pendek, hutang jangka panjang dan modal sendiri atau modal pemegang saham, sehingga seluruh sisi kanan neraca memperlihatkan struktur keuangan. Demikian sedikit penjelasan mengenai struktur keuangan selanjutnya pembahansan difokuskan mengenai pengertian struktur modal yang sebenarnya dan bagaimana penjelasan yang dikemukakan setiap penulis mengenai struktur modal.

preferen dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal atau akumulasi laba ditahan. Margaretha (2007:219) dalam manajemen keuangan bagi industri jasa menejelaskan “Struktur modal / capital structure adalah yakni menggambarkan pembiayaan permanen perusahaan yang terdiri dari

hutang jangka panjang dan modal sendiri”.

Dari uraian di atas dapat diketahui pembiayaan permanen atau pembiayaan yang bersifat tetap berasal dari hutang jangka panjang dan modal sendiri. Terdapat pengertian lain mengenai struktur modal yang menunjukkan perimbangan antara modal jangka panjang dengan modal sendiri.

Kalau pada cara pendanaan konservatif perusahaan lebih mementingkan faktor keamanan maka cara pendanaan agresif perusahaan berani menanggung resiko. Trade off yang diharapkan adalah memperoleh profitabilitas yang lebih tinggi. Strategi ini berarti mendanai sebagian kebutuhan jangka panjang dengan pendanaan jangka pendek. Apabila suku bunga jangka pendek memang lebih rendah dari jangka panjang, maka strategi ini akan dikompensir dengan profitabilitas yang lebih tinggi.

2.1.9. Proporsi Komisaris Independen

saham, sehingga komisaris independen dapat menambah kualitas

monitoring dalam perusahaan. Fama dan Jensen dalam Safitri (2013) menunjukkan bahwa Komisaris Independen memiliki kemampuan

monitoring yang lebih besar atas manajemen.

Di Indonesia proporsi Komisaris Independen dalam jajaran Dewan Komisaris telah diatur dalam Keputusan Direksi PT Bursa Efek Jakarta No.: Kep-305/BEJ/07-2004 yang menyebutkan tentang jumlah Komisaris Independen secara proporsional harus sebanding dengan jumlah saham yang dimiliki oleh yang bukan pemegang saham pengendali dengan ketentuan jumlah Komisaris Independen sekurang-kurangnya 30% (tiga puluh persen) dari jumlah seluruh anggota Dewan Komisaris. Jumlah tersebut dianggap dapat mewakili kepentingan pemegang saham.

2.2.Penelitian Terdahulu

[image:41.595.107.520.637.749.2]Sehubungan dengan penelitian ini, sebelmnya telah dilakukan penelitian yang dilakukan oleh peneliti sebelumnya, diantaranya dapat dilihat seperti pada tael berikut ini:

Tabel 2.1 Peneliti Terdahulu Peneliti /

Tahun Judul Variabel

terhadap Pemilihan Metode Akuntansi Persediaan (Studi Kasus pada Perusahaan Dagang dan Manufaktur yang Terdaftar

di BEI 2008-2010) Independen: Varaibilitas Persediaan, Besaran Perusahaan, Leverage, Margin Laba Kotor, Rasio Lancar, Intensitas Persediaan, Variabilitas Harga Pokok Penjualan variabilitas persediaan, besaran perusahaan, intensitas persediaan, variabilitas HPP berpengaruh terhadap metode akuntansi persediaan, sedangkan sisanya tidak berpengaruh. Sumber: Dari berbagai sumber, 2015

2.3.Kerangka Konseptual dan Hipotesis Penelitian 2.3.1. Kerangka Konseptual

Metode akuntansi yang digunakan dapat mempengaruhi laba yang akan diperoleh. Karena penggunaan metode persediaan dapat menghasilkan laba yang berbeda, maka manjer perusahaan perlu mengidentifikasi faktor-faktor yang berpengaruh terhadap pemilihan metode akuntansi.

mereka untuk melaporkan laporan keuangan yang menguntungkan dalam hal kredit. Hal ini menjelaskan bahwa secara teori leverge merupakan variabel yang mempengaruhi manajemen dalam memilih metode akuntansi yang digunakannya.

Visibiltass perusahaan besar, terutama dalam hal kekayaan yang tersedia, cenderung lebih mudah untuk menarik perhatian banyak pihak, termasuk karyawan, pelanggan, dan pesaing (Missioner, 2004). Akibatnya, manajer perusahaan besar mungkin cenderung memilih metode akuntansi yang menunda pelaporan pendapatan untuk mengurangi biaya-biaya polotik. Selanjutnya manajer perusahaan juga akan menggunakan metode akuntansi tertentu untuk mengatur dan menahan laba ketika berkaitan dengan tenaga kerja. Sebab berkaitan dengan tenaga kerja berarti berkaitan dengan upah. Upah meningkat dapat menyebabkan kekayaan pemegang saham jadi berkurang (Naweru, 2011). Hal ini menjelaskan bahwa pada dasarnya intensitas tenga kerja berpengaruh terhadap kebijakan manajemen dalam memilih kebijakan metode akuntansi.

Penelitian Beasley (1996), Khanchel (2007), dan Che Haat et al (2008) berpendapat bahwa proporsi yang lebih tinggi dari komisaris independen meningkatkan efektivitas dewan komisaris sebagai monitor manajemen. Menurut Saphiro (2006), proporsi yang lebih tinggi dari komisaris independen di dewan komisaris dapat meningkatkan kontrol atas manajer mengingat bahwa peran dewan komisaris adalah untuk melindungi kepentingan pemegang saham.

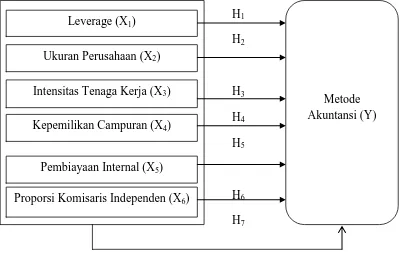

Berdasarkan pada penjelasan tersebut, maka dapat disusun yang menjadi kerangka konseptual penelitian ini adalah sebagai berikut:

H1

H2

H3

H4

H5

H6

[image:45.595.110.509.365.621.2]H7

Gambar 2.1 Kerangka Konseptual Leverage (X1)

Ukuran Perusahaan (X2)

Pembiayaan Internal (X5)

Kepemilikan Campuran (X4)

Intensitas Tenaga Kerja (X3)

Proporsi Komisaris Independen (X6)

2.3.2. Hipotesis

Hipotesis menurut Sugiyono (2005:306) menyatakan jawaban sementara terhadap rumusan masalah. Karena sifatnya masih sementara, maka perlu dibuktikan kebenarannya melalui data empirik yang terkumpul. Dari kerangka konseptual dan tinjauan teoritis tersebut, maka peneliti menemukan hipotesis penelitian ini adalah sebagai berikut:

H1 : Leverage berpengaruh terhadap Pemilihan Metode Akuntansi H2 : Ukuran Perusahaan berpengaruh terhadap Pemilihan Metode

Akuntansi

H3 : Intensitas Tenaga Kerja berpengaruh terhadap Pemilihan Metode Akuntansi

H4 : Kepemilikan Campuran berpengaruh terhadap Pemilihan Metode Akuntansi

H5 : Pembiayaan Internal berpengaruh terhadap Pemilihan Metode Akuntansi

H6 : Proporsi Komisaris Independen berpengaruh terhadap Pemilihan Metode Akuntansi

BAB III

METODE PENELITIAN

3.1.Desain Penelitian

Peneliti menggunakan desain kausal atau hubungan sebab akibat. Desain penelitian kausal ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya (Umar, 2003). Variabel yang digunakan dalam penelitian ini adalah Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, dan Proporsi Komisaris Independen sebagai variabel independen, dan variabel pemilihan metode akuntansi sebagai variabel dependen.

3.2.Populasi dan Sampel 3.2.1. Populasi

Populasi merupakan keseluruhan subjek penelitian (Arikunto, 2002:18). Populasi merupakan segala sesuatu yang dijadikan subjek penelitian dengan memiliki sifat dan karakteristik yang sama. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia adalah sebanyak 143 perusahaan.

3.2.2. Sampel

ada tidak digunakan seluruhnya sebagai sampel. Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yang dipilih dengan menggunakan metode purposive sampling. Menurut Sekaran (2000) dengan metode ini sampel dipilih atas dasar kesesuaian karakteristik dengan sampel yang ditentukan (judgement sampling). Sampling yang digunakan dalam penelitian ini harus memenuhi kriteria pemilihan sampel berikut ini:

a. Merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan 2013.

b. Perusahaan menyajikan data yang lengkap terkait dengan variabel-variabel yang dibutuhkan.

c. Seluruh variabel penelitian menunjukkan nilai yang positif, sedangkan yang negatif tidak dijadikan sampel penelitian ini.

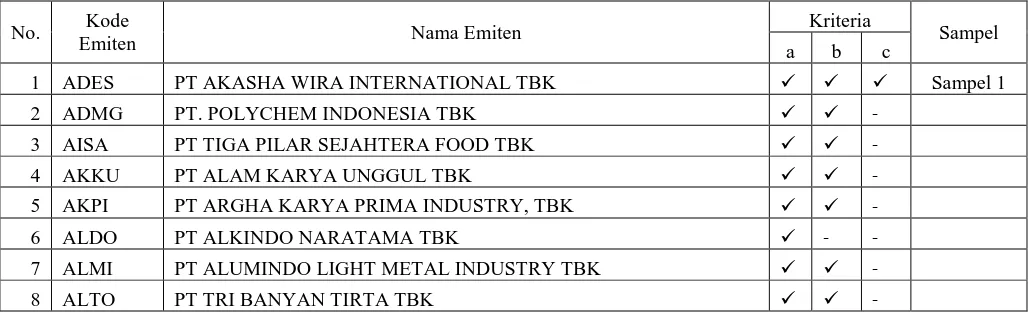

[image:48.595.55.571.592.749.2]Berdasarkan pada kriteria pengambilan sampel di atas, maka dapat ditetapkan yang menjadi sampel pada penelitian ini adalah sebanyak 31 perusahaan yang terinci sebagai berikut:

Tabel 3.1 Sampel Penelitian

No. Kode

Emiten Nama Emiten

Kriteria

Sampel

a b c

1 ADES PT AKASHA WIRA INTERNATIONAL TBK Sampel 1

2 ADMG PT. POLYCHEM INDONESIA TBK -

3 AISA PT TIGA PILAR SEJAHTERA FOOD TBK -

4 AKKU PT ALAM KARYA UNGGUL TBK -

5 AKPI PT ARGHA KARYA PRIMA INDUSTRY, TBK -

6 ALDO PT ALKINDO NARATAMA TBK - -

7 ALMI PT ALUMINDO LIGHT METAL INDUSTRY TBK -

9 AMFG PT ASAHIMAS FLAT GLASS TBK Sampel 2

10 APLI PT ASIAPLAST INDUSTRIES TBK Sampel 3

11 ARGO PT ARGO PANTES TBK -

12 ARNA PT ARWANA CITRAMULIA TBK Sampel 4

13 ASII PT ASTRA INTERNATIONAL TBK - -

14 AUTO PT ASTRA OTOPARTS TBK Sampel 5

15 BAJA PT SARANACENTRAL BAJATAMA TBK - -

16 BATA PT. SEPATU BATA TBK. - -

17 BIMA PT PRIMARINDO ASIA INFRASTRUCTURE TBK -

18 BRAM PT INDO KORDSA TBK - -

19 BRNA PT BERLINA TBK Sampel 6

20 BRPT PT BARITO PACIFIC TBK - -

21 BTON PT BETONJAYA MANUNGGAL TBK -

22 BUDI PT BUDI ACID JAYA TBK -

23 CEKA PT CAHAYA KALBAR TBK Sampel 7

24 CINT PT CHITOSE INTERNASIONAL TBK - -

25 CNTX PT CENTURY TEXTILE INDUSTRY TBK - -

26 CPIN PT CHAROEN POKPHAND INDONESIA TBK -

27 CTBN PT CITRA TUBINDO TBK. Sampel 8

28 DAJK PT DWI ANEKA JAYA KEMASINDO - -

29 DLTA PT DELTA DJAKARTA TBK -

30 DPNS PT DUTA PERTIWI NUSANTARA TBK Sampel 9

31 DVLA PT DARYA-VARIA LABORATORIA TBK -

32 EKAD PT EKADHARMA INTERNATIONAL TBK - -

33 ERTX PT ERATEX DJAJA TBK - -

34 ESTI PT EVER SHINE TEX TBK -

35 ETWA PT ETERINDO WAHANATAMA TBK -

36 FASW PT FAJAR SURYA WISESA TBK -

37 FPNI PT TITAN KIMIA NUSANTARA TBK - -

38 GDST PT GUNAWAN DIANJAYA STEEL TBK -

39 GDYR PT GOODYEAR INDONESIA TBK - -

40 GGRM PT GUDANG GARAM TBK -

41 GJTL PT. GAJAH TUNGGAL TBK -

42 HDTX PT PANASIA INDO RESOURCES TBK - -

43 HMSP PT HANJAYAMANDALA SAMPOERNA TBK. -

44 ICBP PT INDOFOOD CBP SUKSES MAKMUR TBK -

45 IGAR PT CHAMPION PACIFIC INDONESIA TBK - -

46 IKAI PT INTIKERAMIK ALAMASRI INDUSTRI TBK - -

47 IKBI PT SUMI INDO KABEL TBK. Sampel 10

48 IMAS PT INDOMOBIL SUKSES INTERNASIONAL TBK. -

50 INAF PT INDOFARMA (PERSERO) TBK - -

51 INAI PT INDAL ALUMINIUM INDUSTRY TBK -

52 INCI PT INTANWIJAYA INTERNASIONAL TBK - -

53 INDF PT INDOFOOD SUKSES MAKMUR TBK -

54 INDR PT. INDO-RAMA SYNTHETICS TBK - -

55 INDS PT INDOSPRING TBK - -

56 INKP PT INDAH KIAT PULP & PAPER TBK - -

57 INRU PT TOBA PULP LESTARI TBK -

58 INTP PT INDOCEMENT TUNGGAL PRAKARSA TBK Sampel 11

59 IPOL PT INDOPOLY SWAKARSA INDUSTRY TBK -

60 ISSP PT STEEL PIPE INDUSTRY OF INDONESIA TBK - -

61 JECC PT JEMBO CABLE COMPANY TBK - -

62 JKSW PT JAKARTA KYOEI STEEL WORKS TBK - -

63 JPFA PT JAPFA COMFEED INDONESIA TBK Sampel 12

64 JPRS PT. JAYA PARI STEEL TBK. Sampel 13

65 KAEF PT KIMIA FARMA (PERSERO) TBK. Sampel 14

66 KARW PT ICTSI JASA PRIMA TBK -

67 KBLI PT KMI WIRE AND CABLE TBK - -

68 KBLM PT KABELINDO MURNI TBK -

69 KBRI PT KERTAS BASUKI RACHMAT TBK - -

70 KDSI PT KEDAWUNG SETIA INDUSTRIAL TBK Sampel 15

71 KIAS PT KERAMIKA INDONESIA ASSOSIASI, TBK - -

72 KICI PT KEDAUNG INDAH CAN TBK -

73 KLBF PT KALBE FARMA TBK. Sampel 16

74 KRAH PT GRAND KARTECH TBK - -

75 KRAS PT KRAKATAU STEEL (PERSERO) TBK Sampel 17

76 LION PT LION METAL WORKS TBK Sampel 18

77 LMPI PT LANGGENG MAKMUR INDUSTRI TBK -

78 LMSH PT LIONMESH PRIMA TBK -

79 LPIN PT MULTI PRIMA SEJAHTERA TBK - -

80 MAIN PT MALINDO FEEDMILL TBK -

81 MASA PT MULTISTRADA ARAH SARANA TBK -

82 MBTO PT MARTINA BERTO TBK -

83 MERK PT MERCK TBK Sampel 19

84 MLBI PT MULTI BINTANG INDONESIA TBK -

85 MLIA PT MULIA INDUSTRINDO TBK -

86 MRAT PT MUSTIKA RATU TBK - -

87 MYOR PT MAYORA INDAH TBK -

88 MYRX PT HANSON INTERNATIONAL TBK -

91 NIPS PT NIPRESS TBK - -

92 PAFI PT PANASIA FILAMENT INTI TBK - -

93 PBRX PT PAN BROTHERS TBK -

94 PICO PT PELANGI INDAH CANINDO TBK Sampel 21

95 POLY PT ASIA PACIFIC FIBERS TBK - -

96 PRAS PT PRIMA ALLOY STEEL UNIVERSAL TBK - -

97 PSDN PT PRASIDHA ANEKA NIAGA TBK -

98 PTSN PT SAT NUSAPERSADA TBK -

99 PYFA PT PYRIDAM FARMA TBK -

100 RICY PT RICKY PUTRA GLOBALINDO TBK - -

101 RMBA PT BENTOEL INTERNASIONAL INVESTAMA TBK -

102 ROTI PT NIPPON INDOSARI CORPINDO TBK -

103 SCCO PT SUPREME CABLE MANUFACTURING & COMMERCE TBK Sampel 22

104 SCPI PT SCHERING PLOUGH INDONESIA TBK - -

105 SIAP PT SEKAWAN INTIPRATAMA TBK Sampel 23

106 SIDO PT INDUSTRI JAMU DAN FARMASI SIDO MUNCUL TBK - -

107 SIMA PT SIWANI MAKMUR TBK -

108 SIMM PT SURYA INTRINDO MAKMUR TBK - -

109 SIPD PT SIERAD PRODUCE TBK -

110 SKBM PT SEKAR BUMI TBK - -

111 SKLT PT SEKAR LAUT TBK Sampel 24

112 SMBR PT SEMEN BATURAJA (PERSERO) TBK - -

113 SMCB PT HOLCIM INDONESIA TBK -

114 SMGR PT SEMEN GRESIK (PERSERO) TBK Sampel 25

115 SMSM PT SELAMAT SEMPURNA TBK Sampel 26

116 SOBI PT SORINI AGRO ASIA CORPORINDO TBK - -

117 SPMA PT SUPARMA TBK -

118 SQBB PT TAISHO PHARMACEUTICAL INDONESIA TBK - -

119 SRSN PT INDO ACIDATAMA TBK - -

120 SSTM PT SUNSON TEXTILE MANUFACTURER, TBK. -

121 STAR PT. STAR PETROCHEM TBK -

122 STTP PT SIANTAR TOP TBK - -

123 SULI PT SUMALINDO LESTARI JAYA TBK - -

124 TBMS PT TEMBAGA MULIA SEMANAN TBK - -

125 TCID PT. MANDOM INDONESIA TBK Sampel 27

126 TFCO PT TIFICO FIBER INDONESIA TBK -

127 TIRT PT TIRTA MAHAKAM RESOURCES TBK -

128 TKIM PT PABRIK KERTAS TJIWI KIMIA TBK -

129 TOTO PT SURYA TOTO INDONESIA TBK Sampel 28

130 TPFA PT TUNAS ALFIN TBK - -

132 TRIS PT TRISULA INTERNATIONAL TBK - -

133 TRST PT TRIAS SENTOSA TBK -

134 TSPC PT TEMPO SCAN PACIFIC TBK - -

135 ULTJ PT ULTRAJAYA MILK INDUSTRY & TRADING COMPANY TBK. Sampel 29

136 UNIC PT UNGGUL INDAH CAHAYA TBK Sampel 30

137 UNIT PT. NUSANTARA INTI CORPORA, TBK -

138 UNTX PT UNITEX TBK -

139 UNVR PT UNILEVER INDONESIA TBK -

140 VOKS PT VOKSEL ELECTRIC TBK -

141 WIIM PT WISMILAK INTI MAKMUR TBK - -

142 WTON PT WIJAYA KARYA BETON - -

143 YPAS PT YANAPRIMA HASTAPERSADA TBK Sampel 31

Sumber: www.idx.co.id diolah kembali, 2015

3.3. Sumber dan Metode Pengumpulan Data

Salah satu kegiatan dalam penelitian ini adalah merumuskan teknik pengumpulan data sesuai dengan masalah yang diteliti. Agar diperoleh data dan keterangan yang lengkap maka harus digunakan teknik pengumpulan data yang tepat. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu yang tidak diperoleh langsung dari sumbernya dan bukan diusahakan sendiri oleh penulis/peneliti.

3.4.Defenisi Operasional dan Pengukuran Variabel

Variabel adalah penelitian atau apa yang menjadi titik perhatian suatu penelitian. Variabel penelitian dibagi menjadi dua yaitu variabel bebas dan variabel terikat. Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian (Arikunto, 2002:99). Variabel penelitian ini adalah sebagai berikut:

1. Leverage

Penggunaan dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Rumus yang digunakan pada penelitian ini adalah sebagai berikut:

Debt to Equity Ratio = Total Hutang Total Ekuitas

2. Ukuran Perusahaan

Suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain. Ukuran perusahaan diukur dengan Logaritma Natural Aset, dengan rumus sebagai berikut:

Ukuran Perusahaan = LogN(Total Aset) 3. Intensitas Tenaga Kerja

Tenaga Keraja = Biaya Tenaga Kerja Total Penjualan

4. Kepemilikan Campuran

Mekanisme untuk mengurangi konflik anatara manajemen dan pemegang saham. Kepemilikan campuran menunjukkan proporsi kepemilikan saham yang dimiliki oleh seseorang atau lembaga yang masing-masing memiliki lebih dari atau sama dengan 5%.

5. Pembiayaan Internal

Pendanaan yang berasal dari internal perusahaan memiliki manfaat bebas resiko. Perusahaan tidak bertanggung jawab untuk mengembalikan dana yang digunakan. Rumus yang digunakan untuk mengukur pembiayaan internal adalah sebagai berikut:

Pembiayaan Internal = Laba Ditahan Net Asset

6. Proporsi Komisaris Independen

Orang independen dalam jajaran dewan komisaris yang dapat mewakili kepentingan pemegang saham, sehingga komisaris independen dapat menambah kualitas monitoring dalam perusahaan. Rumus yang digunakan untuk menukur proporsi komisaris independen adalah sebagai berikut (Naweru, 2011):

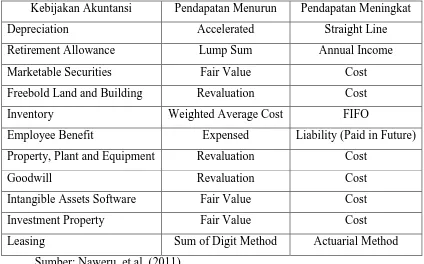

7. Pengukuran Metode Akuntansi

[image:55.595.100.524.361.625.2]Untuk mengukur metode akuntansi ini dengan jumlah kebijakan akunatnsi pendapatan meningkat dibagi dengan jumlah total kebijakan akuntansi yang digunakan oleh perusahaan (yaitu pendapatan meningkat ditambah pendapatan menurun). Dalam mengukur strategi pendapatan, diasumsikan bahwa efek pada pendapatan dari semua metode akuntansi tercantum dalam Tabel berikut ini:

Tabel 3.2

Kebijakan dan Pengaruh pada Metode Akuntansi yang Dipilih

Kebijakan Akuntansi Pendapatan Menurun Pendapatan Meningkat

Depreciation Accelerated Straight Line

Retirement Allowance Lump Sum Annual Income

Marketable Securities Fair Value Cost

Freebold Land and Building Revaluation Cost

Inventory Weighted Average Cost FIFO

Employee Benefit Expensed Liability (Paid in Future) Property, Plant and Equipment Revaluation Cost

Goodwill Revaluation Cost

Intangible Assets Software Fair Value Cost

Investment Property Fair Value Cost

Leasing Sum of Digit Method Actuarial Method

Sumber: Naweru, et al, (2011)

Tabel 3.3

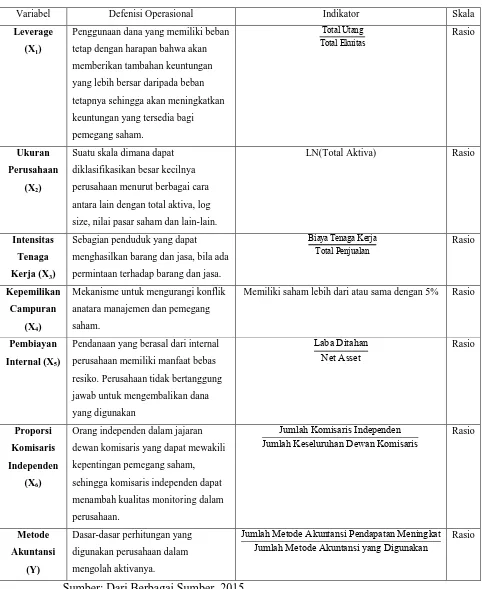

Defenisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala

Leverage

(X1)

Penggunaan dana yang memiliki beban

tetap dengan harapan bahwa akan

memberikan tambahan keuntungan

yang lebih bersar daripada beban

tetapnya sehingga akan meningkatkan

keuntungan yang tersedia bagi

pemegang saham. Total Utang Total Ekuitas Rasio Ukuran Perusahaan

(X2)

Suatu skala dimana dapat

diklasifikasikan besar kecilnya

perusahaan menurut berbagai cara

antara lain dengan total aktiva, log

size, nilai pasar saham dan lain-lain.

LN(Total Aktiva) Rasio

Intensitas

Tenaga

Kerja (X3)

Sebagian penduduk yang dapat

menghasilkan barang dan jasa, bila ada

permintaan terhadap barang dan jasa.

Biaya Tenaga Kerja Total Penjualan

Rasio

Kepemilikan

Campuran

(X4)

Mekanisme untuk mengurangi konflik

anatara manajemen dan pemegang

saham.

Memiliki saham lebih dari atau sama dengan 5% Rasio

Pembiayan

Internal (X5)

Pendanaan yang berasal dari internal

perusahaan memiliki manfaat bebas

resiko. Perusahaan tidak bertanggung

jawab untuk mengembalikan dana

yang digunakan Laba Ditahan Net Asset Rasio Proporsi Komisaris Independen

(X6)

Orang independen dalam jajaran

dewan komisaris yang dapat mewakili

kepentingan pemegang saham,

sehingga komisaris independen dapat

menambah kualitas monitoring dalam

perusahaan.

Jumlah Komisaris Independen Jumlah Keseluruhan Dewan Komisaris

Rasio

Metode

Akuntansi

(Y)

Dasar-dasar perhitungan yang

digunakan perusahaan dalam

mengolah aktivanya.

Jumlah Metode Akuntansi Pendapatan Meningkat Jumlah Metode Akuntansi yang Digunakan

3.5.Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan metode analisis statistik dan menggunakan software SPSS v 16.0. Sebelum data dianalisis, maka untuk keperluan analisis data tersebut, terlebih dahulu dilakukan hal berikut ini:

3.5.1. Statistik Deskriptif

Statistik deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. Statistik deskriptif bertujuan untuk memberikan gambaran terhadap data-data variabel penelitian yang akan kita gunakan dalam penelitian.

3.5.2. Statistik Inferensial

Statistik inferensial adalah statistik yang digunakan untuk menganalisi data sampel, dan hasilnya akan digeneralisasikan untuk populasi dimana sampel diambil.

1. Uji Asumsi Klasik a. Uji Normalitas Data

Kolmogrov-Smirnov (K-S). Untuk mengetahui apakah ditsribusi residula dari data yang kita miliki normal atau tidak dengan menggunakan uji statistik Kolmogrov-Smirnov (K-S) dapat dilihat dari:

1) Nilai Sig. atau signifikansi atau probabilitas < 0,05 maka distribusi data tidak normal.

2) Nilai Sig. atau signifikansi atau probabilitas > 0