SKRIPSI

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, TERHADAP

BELANJA MODAL PADA PEMERINTAH PROVINSI Se INDONESIA

OLEH

EDNA SARTIKA 110503327

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL PADA PEMERINTAH PROVINSI Se INDONESIA” adalah benar hasil karya tulis saya sendiri sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2015 Yang membuat pernyataan

ABSTRAK

PENGARUH PERTUMBUHAN EKONOMI PENDAPATAN ASLI DAERAH, DAN DANA ALOKASI UMUM, TERHADAP BELANJA DAERAH

PADA PEMERINTAH PROVINSI SE INDONESIA

Penelitian ini bertujuan untuk mengetahui adanya pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dan dana alokasi umum terhadap belanja modal Kabupaten/Kota di Sumatera Utara dari tahun 2011-2013. Populasi dari penelitian ini adalah 33 Provinsi di Indonesia, dan dari populasi ini diambil 31 Provinsi yang memenuhi kriteria sebagai sampel sehingga diperoleh 93 pengamatan. Data yang digunakan dalam penelitian ini adalah data sekunder.

Jenis penelitian ini adalah penelitian sebab akibat (causal research). Pengujian hipotesis dilakukan dengan analisa regresi linier berganda yang menggunakan alat bantu pengolahan data dengan program aplikasi Eviews 7.0. Variabel dari penelitian ini adalah pertumbuhan ekonomi, pendapatan asli daerah, dan dana alokasi umum sebagai variabel independen dan variabel belanja modal adalah variabel dependen.

Hasil penelitian ini membuktikan bahwa secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal Provinsi di Indonesia dengan Adjusted R2 sebesar 58% yang berarti bahwa 58% variabel Belanja Modal dapat dijelaskan oleh variabel independen, sisanya sebesar 42% dipengaruhi oleh faktor-faktor lain.

Secara parsial variabel Pertumbuhan Ekonomi dan Pendapatan Asli Daerah berpengaruh signifikan terhadap anggaran Belanja Modal, sedangkan variabel Dana Alokasi Umum tidak berpengaruh signifikan terhadap Belanja Modal. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

THE INFLUENCE OF ECONOMIC GROWTH, LOCAL OWN REVENUE, GENERAL ALLOCATION FUND OF THE CAPITAL EXPENDITURE ON

PROVINCIAL GOVERMENTS THROUGHOUT INDONESIA

The objective of the research was to know the influence of Economic Growth, Local Own Revenue, and General Alocation Fund the Capital Expenditure on Provines goverments throughout Indonesia, from 2011 to 2013. The population was 33 provinces in Indonesia, and 31 of them were used as the samples which met the criteria so that 93 observations were obtained. The data were secondary data .

The type of the research was a causal research. The hypothesis was tested by using multiple linear regression analysis, using auxiliary apparatus of data processing with application Eviews 7.0 program. The variables in the research were the Economic Growth, Local Own Revenue, and General Alocation Fund as independent variables, while Capital Expenditure as dependent variable.

The result proof that Economic Growth, Local Own Revenue, General Alocation Fund influence significanly and simultaneously the Capital Expenditure of Province in Indonesia with Adjusted R2 expressed that 58% influence given by independent variable. The rest 48% influence given by other variables is not mentioned in this research model. Partially Economic Growth and Local Own Revenue influence the Capital Expenditure, General Alocation Fund impact significantly on Capital Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

KATA PENGANTAR

Puji dan Syukur alhamdulilah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, serta anugerah dan berkat yang masih bisa diterima dan yang telah memberikan pengetahuan, kesehatan dan kesempatan untuk boleh menikmati masa-masa perkuliahan sampai akhirnya dapat menyelesaikan penelitian skripsi ini.

Penulisan skripsi ini merupakan satu diantara syarat penyelesaian pendidikan Strata 1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan dan dukungan dar berbagai pihak baik langsung maupun tidak langsung. Untuk itu, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S-I Akuntansi dan Dra. Mutia Ismail, M.M., selaku sekretaris Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, 4. Bapak Rasdianto, S.E., Ak., M.Si. selaku Dosen Pembimbing Penulis, yang

telah banyak meluangkan waktunya dalam membimbing dan memberikan masukan-masukan yang bermanfaat dalam menghadapi masadepan yang kami hadapi nantinya,

5. Bapak Drs. Rustam, M.Si., Ak., selaku Dosen Pembanding yang telah memberikan masukan dan saran untuk kesempurnaan skripsi ini,

7. Teristimewa untuk orangtua yang penulis kasihi Ayahanda H. Edy Marwan dan Ibunda Hj. Ratna Afridah juga kepada Adik-Adik saya Diana Oktavia, Yusuf Fitrah Anugerah, dan Rahma Maulidya. Terima kasih atas semua kasih sayang, kesabaran, motivasi, pengorbanan, bantuan serta semangat terutama doa kalian semua yang sangat berarti bagi penulis, khususnya dalam proses penyelesaian skripsi ini. Kepada sahabat penulis, Mitra S. Gulo dan juga teman-teman angkatan 2011 teristimewa Grecia B.Y Purba, Regina Puri, Novi Natalia, Laura Grace, Ester Caroline, terima kasih atas segala doa, semangat, saran dan bantuan yang telah diberikan selama ini. Dan kepada semua pihak yang telahmembantu penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

Dengan segala kerendahan hati penulis menyadari dikarenakan adanya keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari sempurna, karena itu penulis memohon maaf atas segala kesalahan dan hal – hal yang kurang berkenan di hati pembaca. Kritik yang membangun sangat penulis harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, 2015

Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 BatasanPenelitian ... 5

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Anggaran Pendapatan dan Belanja Daerah (APBD) ... 7

2.1.2 Pertumbuhan Ekonomi ... 10

2.1.3 Pendapatan Asli Daerah ... 12

2.1.4 Dana Alokasi Umum ... 13

2.1.5 Belanja Modal... 15

2.2 Tinjauan Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 21

3.2 Defenisi Operasional dan Metode Pengukuran Variabel ... 21

3.3 Populasi dan Sampel Penelitian ... 22

3.3.1 Populasi Penelitian ... 22

3.3.2 Sampel Penelitian ... 22

3.4 Jenis dan Sumber Data ... 24

3.5 Metode Pengumpulan Data ... 24

3.6 Metode Analisis Data ... 25

3.6.1 Perumusan Model ... 25

3.6.2 Pengujian Asumsi Klasik ... 25

3.6.2.1 Uji Normalitas Data ... 26

3.6.2.2 Uji Heterokedastisitas ... 27

3.6.2.3 Uji Autokorelasi ... 28

3.6.3 Pengujian Hipotesis ... 30

3.6.3.1 Uji Signifikan Pasrial (uji – t) ... 30

3.6.3.2 Uji Signifikan Simultan (uji – F) ... 31

3.6.4 Koefisien Determinasi (R2) ... 32

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 34

4.2 Uji Asumsi Klasik ... 35

4.2.1 Uji Normalitas ... 35

4.2.2 Uji Multikoliniesritas ... 36

4,2,3 Uji Non-Autokorelasi atau Indenpendensi Residual (Independent Errors) ... 37

4.2.4 Uji Heterokedastisitas ... 38

4.3 Pengujian Hipotesis ... 39

4.3.1 Analisis Koefisien Determinasi ... 40

4.3.2 Uji Signifikansi Koefisien Regresi Parsial secara Menyeluruh (Uji F) ... 40

4.3.3 Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji t) ... 42

4.3.3.1 Pengujian Pengaruh PDRB terhadap Belanja Modal ... 43

4.3.3.2 Pengujian Pengaruh PAD terhadap Belanja Modal ………. 44

4.3.3.3 Pengujian Pengaruh DAU terhadap Belanja Modal... 44

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 45

5.2 Saran ... 45

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu………... 17 3.1 Definisi Oprasional dan Pengukuran Variabel ……... 23 3.2

4.1

4.2 4.3 4.4 4.5

Populasi dan Sampel Penelitian………… ……….. Statistik Deskriptif dari Belanja Modal, PDRB,

Pendapatan Asli Daerah (PAD), dan Dana Alokasi

Umum (DAU) ………

Uji Multikolinearitas dengan Matriks Korelasi ………. Uji Autokorelasi dengan Uji Durbin-Watson ………… Uji Heteroskedastisitas dengan Uji Glejser …………... Nilai statistik dari Koefisien Determinasi, Uji F,

dan Uji t ……….

21

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 4.1

Kerangka Konseptual... Uji Normalitas dengan Uji Jarque-Bera ………..

DAFTAR LAMPIRAN

No. Lampiran Halaman

Lampiran 1 ………... 50

Lampiran 2 ………... 52

Lampiran 3……… 54

Lampiran 4 ………... 56

ABSTRAK

PENGARUH PERTUMBUHAN EKONOMI PENDAPATAN ASLI DAERAH, DAN DANA ALOKASI UMUM, TERHADAP BELANJA DAERAH

PADA PEMERINTAH PROVINSI SE INDONESIA

Penelitian ini bertujuan untuk mengetahui adanya pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dan dana alokasi umum terhadap belanja modal Kabupaten/Kota di Sumatera Utara dari tahun 2011-2013. Populasi dari penelitian ini adalah 33 Provinsi di Indonesia, dan dari populasi ini diambil 31 Provinsi yang memenuhi kriteria sebagai sampel sehingga diperoleh 93 pengamatan. Data yang digunakan dalam penelitian ini adalah data sekunder.

Jenis penelitian ini adalah penelitian sebab akibat (causal research). Pengujian hipotesis dilakukan dengan analisa regresi linier berganda yang menggunakan alat bantu pengolahan data dengan program aplikasi Eviews 7.0. Variabel dari penelitian ini adalah pertumbuhan ekonomi, pendapatan asli daerah, dan dana alokasi umum sebagai variabel independen dan variabel belanja modal adalah variabel dependen.

Hasil penelitian ini membuktikan bahwa secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal Provinsi di Indonesia dengan Adjusted R2 sebesar 58% yang berarti bahwa 58% variabel Belanja Modal dapat dijelaskan oleh variabel independen, sisanya sebesar 42% dipengaruhi oleh faktor-faktor lain.

Secara parsial variabel Pertumbuhan Ekonomi dan Pendapatan Asli Daerah berpengaruh signifikan terhadap anggaran Belanja Modal, sedangkan variabel Dana Alokasi Umum tidak berpengaruh signifikan terhadap Belanja Modal. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

THE INFLUENCE OF ECONOMIC GROWTH, LOCAL OWN REVENUE, GENERAL ALLOCATION FUND OF THE CAPITAL EXPENDITURE ON

PROVINCIAL GOVERMENTS THROUGHOUT INDONESIA

The objective of the research was to know the influence of Economic Growth, Local Own Revenue, and General Alocation Fund the Capital Expenditure on Provines goverments throughout Indonesia, from 2011 to 2013. The population was 33 provinces in Indonesia, and 31 of them were used as the samples which met the criteria so that 93 observations were obtained. The data were secondary data .

The type of the research was a causal research. The hypothesis was tested by using multiple linear regression analysis, using auxiliary apparatus of data processing with application Eviews 7.0 program. The variables in the research were the Economic Growth, Local Own Revenue, and General Alocation Fund as independent variables, while Capital Expenditure as dependent variable.

The result proof that Economic Growth, Local Own Revenue, General Alocation Fund influence significanly and simultaneously the Capital Expenditure of Province in Indonesia with Adjusted R2 expressed that 58% influence given by independent variable. The rest 48% influence given by other variables is not mentioned in this research model. Partially Economic Growth and Local Own Revenue influence the Capital Expenditure, General Alocation Fund impact significantly on Capital Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya otonomi daerah.Kebijakan ini berlaku di Indonesia berdasarkan UU 22/1999 (direvisi UU 32/2004) tentang Pemerintah Daerah memisahkan dengan tegas antara fungsi Pemerintah Daerah (Eksekutif) dengan fungsi Dewan Perwakilan Rakyat Daerah (Legislatif).Berdasarkan perbedaan tersebut, menunjukkan antara legislative dan eksekutif terjadi hubungan keagenan.Pada pemerintah, peraturan perundang-undangan secara implisit merupakan bentuk kontrak antara eksekutif, legislatif dan publik.

Dampak pelaksaan otonomi daerah adalah tuntutan terhadap pemerintah dalam menciptakan good governance sebagai persyatan dengan mengedepankan akuntabilitas dan transparansi.Lingkup anggaran menjadi relevan dan penting di lingkungan pemerintah daerah karena terkait dengan anggaran terhadap kinerja pemerintah, sehubungan dengan fungsi pemerintah daerah dalam memberika pelayanan kepada masyarakat.

pendapatan dan anggaran belanja. Eksekutif membuat rancangan APBD sesuai dengan Kebijakan Umum APBD dan Prioritas & Plafon Anggaran yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai Pemerintah Daerah (Perda).Dalam perspektif keagenan, hal ini merupakan bentuk kontrak (incomplete contract), yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana. Infrastuktur dan sarana prasarana yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka masyarakat dapat melakukan aktivitas sehari-harinya secara aman dan yaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastuktur yang memadai akan menarik investor untuk membuka usaha didaerah tersebut. Dengan bertambahnya belanja modal maka berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah.

banyak digunakan untuk belanja rutin yang relatif kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas pembangunan. Penerimaan pemerintah hendaknya lebih banyak untuk program-program pelayanan publik, hal ini menyiratkan pentingnya mengalokasikan belanja pemerintah daerah untuk berbagai kepentingan publik.

Dalam pelaksanaan desentralisasi fiskal, menunjukkan bahwa potensi fiskal pemerintah daerah antara satu dengan daerah lainnya bias jadi sangat beragam. Perbedaan ini pada gilirannya dapat menghasilkan pertumbuhan ekonomi yang beragam pula. Pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk mengalokasikan secara lebih efisien berbagai potensi lokal untuk kepentingan untuk pelayanan publik.

Kemampuan daerah untuk melaksanakan pendanaan yang berasal dari daerah berupa Pendapatan Asli Daerah (PAD), sangat tergantung pada kemampuan merealisakan potensi ekonomi menjadi bentuk-bentuk kegiatan ekonomi yang mampu menciptakan perguliran dana untuk pembangunan daerah yang berkelanjutan. Kekuasaan legislatif yang sangat besar menyebabkan diskresi atas pengguanaan spread PAD sering kali tidak sesuai dengan prefensi publik.

merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting. Pada studi yang dilakukan oleh Legrenzi & Milas (2001) dalam Abdullah dan Halim (2004) menemukan bukti empiris bahwasanya dalam jangka panjang, transfer berpengaruh terhadap belanja modal dan pengurangan jumlah transfer dapat menyebabkan penurunan dalam pengeluaran belanja modal.

Terkait dengan hal ini, Darwanto dan Yulia Yustikasari (2007)melakukan penelitian yang bertujuan untuk mengetahui apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh terhadap pengalokasiaan anggaran belanja modal, dengan sampel pemerintah kabupaten/kota di provinsi Jawa dan Bali, selain itu penelitian ini juga hanya dilakukan pada periode 2004-2005. Oleh karena keterbatasan penelitian terdahulu tersebut, saya selaku penulis merasa tertarik untuk melakukan penelitian replikasi dengan mengambil sampel pada pemerintah provinsi di Indonesia.

1.2 Rumusan Masalah

Berdasarkan mengenai uraian latar belakang masalah maka dapat dirumuskan permasalahan sebagai berikut : “Apakah Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Alokasi Umum berpengaruh signifikan secara parsial dan simultan terhadap Belanja Modal pada pemerintah provinsi se Indonesia?”

1.3 Batasan Penelitian

Supaya penelitiaan ini terfokus pada topik yang telah dipilih, maka peneliti memberi batasan masalah sebgai berikut :

1. Pengukuran perumbuhan ekonomi digambarkan melalui Produk Domestik Bruto (PDRB) atas dasar harga konstan 2000 masing-masing provinsi yang diteliti.

2. Laporan Realisasi APBD adalah Laporan Realisasi APBD masing-masing provinsi di Indonesia dari tahun 2011-2013.

3. Objek Penelitian adalah provinsi yang ada di Indonesia dari tahun 2010-2013 dan bukan merupakan provinsi bentukan baru yang sedang mengalami pemekaran.

1.4 Tujuan Penelitian

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi Peneliti

Hasil penelitian ini diharapkan bermanfaat sebagai pelatihan intelektual, mengembangkan wawasan berfikir yang dilandasi konsep ilmiah khususnya ilmu akuntansi sektor publik.

2. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat menjadi masukan bagi pemerintah daerah dalam melakukan penyusunan Anggaran Pendapatan dan Belanja Daerah dan dapat digunakan sebagai masukan untuk mendukung pembuatan keputusan atau kebijakan mengenai penganggaran.

3. Bagi Akademik

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejaterahan masyarakat daerah.

APBD merupakan dasar pengelolaan keuangan daerah dalam satu tahun anggaran.APBD merupakan rencana pelaksanaan semua Pendapatan Daerah dan semua Belanja Daerah dalam rangka pelaksanaan Desentralisasi dalam tahun anggaran tertentu. Pemungutan semua penerimaan Daerah bertujuan untuk memenuhi target yang ditetapkan dalam APBD. Demikian pula semua pengeluaran daerah dan ikatan yang membebani daerah dalam rangka pelaksanaan desentralisasi dilakukan sesuai jumlah dan sasaran yang ditetapkan dalam APBD.Karena APBD merupakan dasar pengelolaan keuangan daerah, maka APBD menjadi dasar pula bagi kegiatan pengendalian, pemeriksaan dan pengawasan keuangan daerah.

Menurut Halim (2004 : 15) :

dituangkan dalam bentuk angka; periode anggaran, yaitu biasanya 1 (satu) tahun.

Menurut Saragih (2003 : 127) :

APBD merupakan suatu gambaran atau tolak ukur penting keberhasilan suatu daerah didalam meningkatkan potensi perekonomian daerah. Artinya, jika perekonomian daerah mengalami pertumbuhan, maka akan berdampak positif terhadap peningkatan pendapatan daerah (PAD), khususnya penerimaan pajak-pajak daerah.

Menurut Bastian (2006 : 189) APBD merupakan “ pengejawantahan

rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu tahunan dan berorientasi pada tujuan kesejaterahan publik.”

APBD harus memuat sasaran yang diharapkan menurut fungsi belanja, standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen kegiatan yang bersangkutan, serta bagian pendapatan APBD yang digunakan untuk membiayai belanja administrasi umum, belanja oprasi dan pemeliharaan dan belanja modal/investasi.

Unsur-Unsur APBD menurut Halim ( 2004 : 15-16 ) adalah sebagai berikut:

1) Rencana kegiatan suatu daerah, beserta uraian secara rinci. 2) Adanya sumber penerimaan yang merupakan target

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4) Periode anggaran yang biasanya 1 (satu) tahun.

Stuktur APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susuna APBD yang didasarkan pada Permendagri 13/2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung.Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggalan sebelumnya (SiLPA), pecairan dana cadangan hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberiaan pinjaman dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (invesasi) pemerintah daeerah, pembayaraaan pokok utang, dan pemberiaan pinjaman daerah. (Pemendagri 13/2006).

pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka.Belanja aparatur daerah diklasifikasikan menjadi 3 kategori yaitu belanja administrasi umum, belanja oprasi, dan pemeliharaan, dan balanja modal/pembangunan.Belanja pelayanan publik dikelompokan menjadi 3 yakni belanja administrasi umum, belanja oprasi, dan pemeliharan, dan belanja modal. Pembiayaan dikelompokan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2004 : 18). 2.1.2 Pertumbuhan Ekonomi

Menurut Boediono (1985) dalam Tarigan (2006 : 46), “Pertumbuhan

ekonomi adalah proses kenaikan output per kapita”. Menurut Arsyad (2005

: 7) “Pertumbuhan ekonomi diartikan sebagai kenaikan PDB (Produk

Domestik Bruto)/PNB (Produk National Bruto) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah pertumbuhan stuktur ekonomi terjadi atau tidak”.

berikutnya yang berarti bahwa produktivitas dari faktor-faktor yang dimasukkan dalam produksi yang menyebabkan pertumbuhan ekonomi meningkat.

Pertumbuhan Ekonomi sering diukur dengan menggunakan Produk Domestik Bruto (PDB/PDRB).Produk Domestik Regional Bruto (PDRB) pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Penyajian angka-angka dalam PDRB dibedakan menjadi dua, yaitu PDRB atas dasar harga berlaku dan PRBD atas dasar harga konstan.PRBD atas dasar harga berlaku menggambarkan nilai tambah dari barang dan jasa yang dihitung dengan menggunakan harga yang berlaku pada tahun berjalan setiap tahun, sedangkan PDRB atas dasar harga konstan menunjukan nilai tambah barang dan jasa yang dihitung dengan memakai harga yang berlaku pada satu tahun tertentu sebagai tahun dasar.PDRB atas dasar berlaku dapat digunakan untuk melihat pergeseran dan stuktur ekonomi, sedangkan PDRB atas dasar harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

Untuk menghitung angka-angka PDRB ada tiga pendekatan umum yang dapat digunakan, yaitu :

a. Pendekatan Produksi, PDRB adalah jumlah nilai tambah atas

b. Pendekatan Pendapatan, PDRB merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu daerah dalam jangka waktu tertentu (biasanya satu tahun). Batas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal, dan keuntungan; semuanya sebelum dipotong pajak penghasilan pajak langsung lainnya. Dalam definisi ini, PDRB mencakup juga penyusutan dan pajak tidak langsung neto (pajak tak langsung subsidi).

c. Pendekatan Pengeluaran, PDRB adalah semua komponen permintaan akhir yang terdiri dari: (1) pengeluaran konsumsi rumahtangga dan lembaga swasta nirlaba, (2) konsumsi pemerintah, (3) pembentukan modal tetap domestik produk, (4) perubahan stok, dan (5) ekspor neto, (ekspor neto merupakan ekspor dikurangi impor).

2.1.3 Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber pendapatan di dalam wilayahnya sendiri.

Menurut Halim (2004:67)

Menurut Mardiasmo(2002:132), “ Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.”

Klasifikasi PAD berdasarkan Pemendagri 13/ 2006 adalah sebagai berikut:

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendaapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran / cicilan penjualan.

Kewenangan pemerintah daerah dalam pelaksanaan kebijakannya sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam menghasilkan Pendapatan Daerah.Semakin besar Pendapatan Asli daerah yang diterima, maka semakin besar pula kewenangan pemerintah daerah tersebut dalam melaksanakan kebijakannya.

2.1.4 Dana Alokasi Umum

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana

kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

Menurut Astuti dan Haryanto (2005 : 41), Dana Alokasi Umum (DAU) merupakan :

Salah satu komponen di dalam dana perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscalneed) dengan kapasitas fiskal (fiscal capacity). Selain dihitung berdasarkan formula dengan menggunakan fiscal gap, DAU juga dihitung dengan mempertimbangkan adanya faktor penyeimbang untuk menghindari kemungkinan penurunan kemampuan daerah di dalam pembiayaan daerah dari hasil perhitungan formula fiscal gap.

Menurut Saragih (2003 : 98) :

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer) – berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah. (Saragih, 2003 : 98).

Menurut Astuti dan Haryanto (2006 :41), “DAU bertujuan sebagai

instrumen untuk mengatasi masalah horizontal imbalances yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah (block grants).”

Menurut Saragih (2003 : 132), “tujuan DAU di samping untuk

2.1.5 Belanja Modal

Menurut Halim (2004 : 73), “Belanja Modal merupakan belanja

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada Belanja Administrasi Umum.”

Berdasarkan Peraturan Menteri dalam Negeri 13/2006 Pasal 53 ayat (1):

Belanja Modal sebagaimana dimaksud dalam pasal 50 huruf c digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembanguan asset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan pembangunan, jalan, irigasi, dan jaringan, aset tetap lainnya.

Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama : a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ pembelian/ pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan ha katas dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan Dan Mesin

pengantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung Dan Bagunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ pengantian, dan termasuk pengeluaran untuk perencanan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi sipa pakai.

d) Belanja Jalan, Irigasi, Dan Jaringan

Belanja Jalan, Irigasi, dan Jaringan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ pengantian/ peningkatan pembangunan/ pembuatan serta perawatran, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasidan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan yang dimaksud dalam kondisi siap.

e) Belanja Fisik Lainnya

lainnya yang tidak dapat dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adlah belanja modal kontrak sewa beli, pembeliaan barang-barang keseniaan, barang purbakala, dan barang untuk museum, hewan ternak, tanaman, buku-buku, dan jurnal ilmiah.

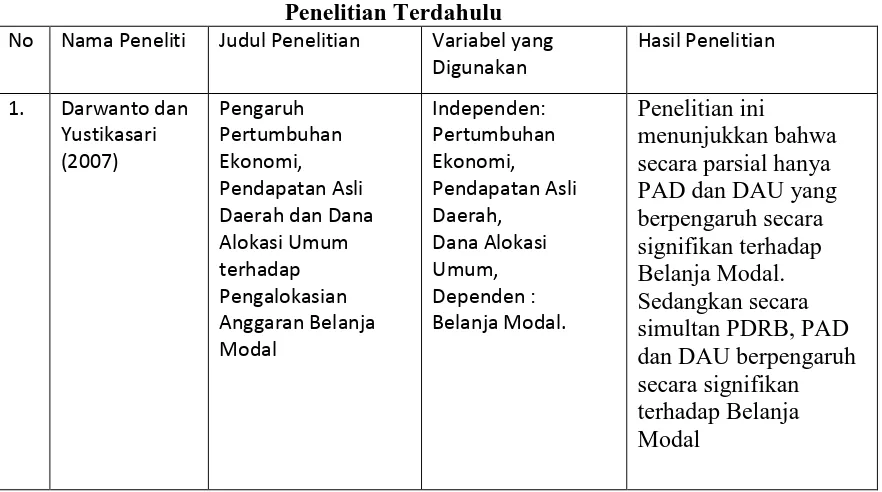

[image:30.595.115.556.349.595.2]2.2 Tinjauan Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu No Nama Peneliti Judul Penelitian Variabel yang

Digunakan

Hasil Penelitian 1. Darwanto dan

2. Syafitri (2009) Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah

kabupaten / kota di Sumatra Utara. Independen: Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dependen : Belanja Modal. Penelitian ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap Belanja Modal. Sedangkan secara simultan PDRB, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) berpengaruh signifikan positif terhadap

Belanja Modal. 3. Ardhani (2011) Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal pada kabupaten / kota di Jawa Tengah Independen: Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus(DAK) Dependen : Belanja Modal. Penelitian ini menunjukkan bahwa secara parsial

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU)

berpengaruh signifikan terhadap Belanja Modal. Sedangkan,

Pertumbuhan Ekonomi dan Dana Alokasi khusus (DAK) tidak berpengaruh signifikan terhadap Belanja Modal. Secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi khusus (DAK) berpengaruh signifikan terhadap Belanja Modal. 4. Surlano (2013) Pengaruh

Anggaran Belanja Modal : Studi Kasus pada

Kabupaten/Kota di Provinsi Jawa Barat

Belanja Modal. dan DAU berpengaruh signifikan terhadap Belanja Modal.

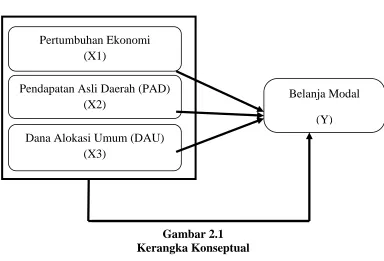

2.3 Kerangka Konseptual

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep teori dan kajian penelitian yang mendahuluinya. Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanan pelayanan publik dan merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik dan merupakan output pengalokasian sumber daya. Keterbatasan sumber daya adalah pangkal masalah utama dalam pengalokasian anggaran daerah.Hal ini dapat diatasi dengan menciptakan manajemen pelayanan publik yang terencana dengan baik. Berdasarkan latar belakang dan landasarn teori dapat dibuat kerangka konseptual yang akan diteliti seperti yang terlihat dalam Gambar 2.1.

[image:32.595.119.503.482.743.2]Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual Pertumbuhan Ekonomi

(X1)

Belanja Modal (Y) Pendapatan Asli Daerah (PAD)

(X2)

Dari gambar diatas dapat di dilihat Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanan tugas pemerintah maupun untuk kualitas pelayanan publik. Besarnya belanja modal yang dialokasikan pemerintah daerah dalam APBD tentu sangat berpengeruh oleh posisi keuangan pada daerah tersebut.Posisi keuangan suatu daerah dapat dilihat dari besarnya Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) pada daerah tersebut.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Pada penelitian ini, peneliti menggunakan desain asosiatif kausal. Dalam penelitian ini terdapat variable independen/ variable yang mempengaruhi/ variable bebas dan variable dependen/ dipengaruhi/ variable terikat. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) sebagai variable independen terhadap pengalokasian anggaran belanja modal sebagai variable dependen.

3.2 Definisi Operasional dan Metode Pengukuran Variabel

[image:34.595.113.551.559.761.2]Variabel penelitian terdiri dari variabel independen dan dependen. Variabel independen dalam penelitian ini adalah variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU). Variabel dependen adalah Belanja Modal. Definisi Oprasional dan Pengukuran variabel dapat dilihat pada table berikut :

Tabel 3.1

Definisi Oprasional dan Pengukuran Variabel

Variabel Definisi Oprasional Skala

Variabel Independen 1) Pertumbuhan Ekonomi

2) Pendapatan Asli Daerah 3) Dana Alokasi

Pertumbuhan Ekonomi dapat diartikan sebagai kenaikan PDB (Produk Domestik Bruto)/PNB (Produk National Bruto) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan stuktur ekonomi terjadi atau tidak (Arsyad, 2005 : 7)

Pendapatan Asli Derah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. (Halim, 2004 : 67)

Dana Alokasi Umum adalah dana yang berasal dari

Rasio

Rasio

Umum (DAU) APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanan desentralisasi (Halim, 2004 : 141)

Variabel Dependen

Belanja Modal Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum (Halim, 2004 : 73)

Rasio

3.3 Populasi dan Sampe Penelitan 3.3.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2005 : 73). Populasi dalam penelitian ini adalah Pemerintah Provinsi yang ada di Indonesia tahun 2011-2013, yaitu sebanyak 33 Provinsi.

3.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005 : 73). Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2005 : 78).

Beberapa perimbangan yang dilakukan oleh peneliti dalam pengambilan sampel adalah :

b. Data anggaran PAD, DAU, dan Belanja Modal dari Laporan Anggaran APBD Pemerintah Provinsi di Indonesia yang terdaftar dalam situs www.djpk.kemenkeu.go.id Periode 2011-2013.

[image:36.595.150.478.251.759.2]Berdasarkan ketiga kriteria, didaptkan hanya Tabel 3.2

Populasi dan Sampel Penelitian

Daerah kriteria Sampel

Terpilih

1 2

1. Prov. Nanggroe Aceh Darussalam

√ √ Sampel 1

2. Prov. Sumatera Utara √ X -

3. Prov. Sumatera Barat √ √ Sampel 2

4. Prov. Riau √ √ Sampel 3

5. Prov. Jambi √ √ Sampel 4

6. Prov. Sumatera Selatan √ √ Sampel 5

7. Prov. Bengkulu √ √ Sampel 6

8. Prov. Lampung √ √ Sampel 7

9. Prov. DKI Jakarta √ √ Sampel 8

10. Prov. Jawa Barat √ √ Sampel 9

11. Prov. Jawa Tengah √ √ Sampel 10

12. Prov. DI Yogyakarta √ √ Sampel 11

13. Prov. Jawa Timur √ √ Sampel 12

14. Prov. Kalimantan Barat √ √ Sampel 13 15. Prov. Kalimantan Tengah √ √ Sampel 14 16. Prov. Kalimantan Selatan √ √ Sampel 15 17. Prov. Kalimantan Timur √ √ Sampel 16

18. Prov. Sulawesi Utara √ √ Sampel 17

19. Prov. Sulawesi Tengah √ √ Sampel 18 20. Prov. Sulawesi Selatan √ √ Sampel 19 21. Prov. Sulawesi Tenggara √ √ Sampel 20

22. Prov. Bali √ √ Sampel 21

23. Prov. Nusa Tenggara Barat √ √ Sampel 22 24. Prov. Nusa Tenggara Timur √ √ Sampel 23

25. Prov. Maluku √ √ Sampel 24

26. Prov. Papua √ √ Sampel 25

27. Prov. Maluku Utara √ √ Sampel 26

29. Prov. Bangka Belitung √ √ Sampel 28

30. Prov. Gorontalo √ √ Sampel 29

31. Prov. Kepulauan Riau √ X -

32. Prov. Papua Barat √ √ Sampel 30

33. Prov. Sulawesi Barat √ √ Sampel 31

Dari 33 Pemerintah Provinsi yang dijadikan populasi, pemerintah Provinsi yang memenuhi kriteria sampel penelitian sebanyak 31 Provinsi.

3.4 Jenis dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder yaitu data yang telah diolah lebih lanjut dan disajikan oleh pihak lain. Penelitian ini menggunakan pooled data, yaitu kombinasi antara data time series dengan data cross section selama periode tahun 2011 sampai dengan 2013. Data penelitian berupa :

a. Data realisasi PAD, DAU, dan Belanja Modal dari Laporan Realisasi

APBD pemerintah Provinsi di Indonesia tauhun 2011 sampai dengan 20113 yang diperoleh dari situs Dirjen Perimbangan Keuangan Pemerintah Daerah (www.djpk.kemenkeu.go.id).

b. Data Produk Domestik Regional Produk (PDRB) atas dasar harga konstan 2000 diperoleh dari Badan Pusat Statistik (BPS).

3.5 Metode Pengumpulan Data

3.6 Metode Analisis Data

Data dianalisis dengan menggunakan metode analisa regresi linier berganda, yang merupakan metode statistik deskriptif dan infrensial yang digunakan untuk menganalisa data lebih dari dua variabel penelitian

3.6.1. Perumusan Model

Hipotesis penelitian diuji dengan menggunakan metode Regresi Linier Berganda. Dengan analisis ini pengaruh variabel independen terhadap variabel dependent yang diteliti bisa diketahui. Model persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi P e r t u m b u h a n E k o n o m i , P e n d a p a t a n A s l i D a e r a h , d a n Dana Alokasi Umum berpengaruh terhadap Belanja Modal di Provinsi Sumatera Utara, adalah sebagai berikut:

BMt = d0 + d1PDRB t-1 + d2PAD t-1 + d3DAU t-1 + e

Di mana:

BM t = Realisasi Belanja Modalt

d0 = Konstanta , d1d2,d3,d4 = Koefisien estimasi

PDRB t-1 = Realisasi Produk Domestik Regional Bruto t-1

PAD t-1 = Realisasi Pendaapatan Asli Daerah t-1 DAU t-1 = Realisasi Dana Alokasi Umum t-1

3.6.2. Pengujian Asumsi Klasik

autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear unbiased estimator) yakni tidak terdapat heteroskedastistas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Jika terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan.

3.6.2.1 Uji Normalitas Data

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini berguna

untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.”

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110),yaitu:

a. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probabilityplot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal.Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

i. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah normal.

ii. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka

distribusi data adalah normal.

3.6.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED. Dasar analisisnya dapat dilihat:

a) Jika titik-titik yang membentuk pola yang teratur (bergelombang, melebar kemudian menyempit) maka mengidentifikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbunya maka tidak terjadi heteroskedastisitas.

3.6.2.3 Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi.”(Hadi, 2006 :175)

Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya adalah menentukan nilai du dan dl dengan menggunakan tabel Durbin Watson.

Ketentuan :

dl < d < du Tidak ada keputusan tentang autokorelasi 4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi (Hadi, 2006 : 176)

“Salah satu cara untuk mengatasi adanya masalah

autokorelasi (bila ada) adalah dengan cara menambahkan satu variabel baru, yaitu variable lag -1.” (Hadi, 2006 : 176)

3.7.2.4 Uji Multikolinieritas

korelasi antarvariabel independen pada uji multikolinieritas. Pada penelitian ini, digunakan metode Variance Inflation Factor (VIF). Apabila nilai cut off VIF ≥ 10, maka dikatakan terjadi multikolinieritas diantara variabel independen.

3.6.3 Pengujian Hipotesis

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian secara parsial dan simultan. Pengujian secara parsial digunakan uji statistik t. Uji koefisien regresi dengan uji t (t- test) diperlukan untuk mengetahui tingkat pengaruh variabel independen terhadap variabel dependen.

Pengujian secara simultan digunakan uji signifikansi simultan (uji

statistik F) dan penentuan Koefisien Determinasi (R2) yang bermaksud untuk menjelaskan pengaruh variabel independen terhadap variabel dependen.

3.6.3.1 Uji Signifikansi Parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat (Kuncoro, 2003: 219).

Hipotesis nol (Ho) yang hendak diuji adalah apakah

apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen,

Ho : d1 = 0, Ho : d2 = 0; Ho : d3 = 0; dan Ho : d4 = 0

Artinya Produk Domestik Regional Bruto, Pendapatan Asli Daerah, dan Dana Alokasi Umum secara parsial tidak berpengaruh signifikan terhadap Belanja Modal.

Hipotesis alternatifnya (Ha) apakah suatu parameter (d1,

d2, d3, d4 ), tidak sama dengan nol, maksudnya variabel tersebut

merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : d1 ≠ 0, Ho : d2 ≠ 0; Ho : d3 ≠ 0; dan Ho : d4 ≠ 0

Artinya Produk Domestik Regional Bruto, Pendapatan Asli Daerah, dan Dana Alokasi Umum secara parsial berpengaruh signifikan terhadap Belanja Modal. Kriteria pengambil keputusan terhadap uji ñ t, adalah sebagai berikut:

Jika probabilitas < 0,05, Ha diterima

Jika probabilitas > 0,05, Ha ditolak

3.6.3.2 Uji Signifikansi Simultan (Uji F)

Hipotesis nol (Ho) yang hendak diuji adalah apakah

semua parameter dalam model sama dengan nol, maksudnya apakah suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Ho : d1 = d2 = d3 = d4 = 0

Artinya Produk Domestik Regional Bruto, Pendapatan Asli Daerah, dan Dana Alokasi Umum secara simultan tidak berpengaruh signifikan terhadap Belanja Modal.

Hipotesis alternatifnya (Ha), tidak semua parameter secara simultan sama dengan nol, maksudnya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : d1 ≠ d2 ≠ d3 ≠ d4 ≠ 0

Artinya Produk Domestik Regional Bruto, Pendapatan Asli Daerah, dan Dana Alokasi Umum secara simultan berpengaruh signifikan terhadap Belanja Modal.

Kriteria pengambilan keputusan terhadap uji F, adalah sebagai berikut:

Jika probabilitas < 0,05, Ha diterima

Jika probabilitas > 0,05, Ha ditolak

3.6.4 Koefisien Determinasi (R2)

2003). Nilai koefisien determinasi adalah diantara nol dan satu (0 ≤ R2

BAB IV

HASIL DAN PEMBAHASAN

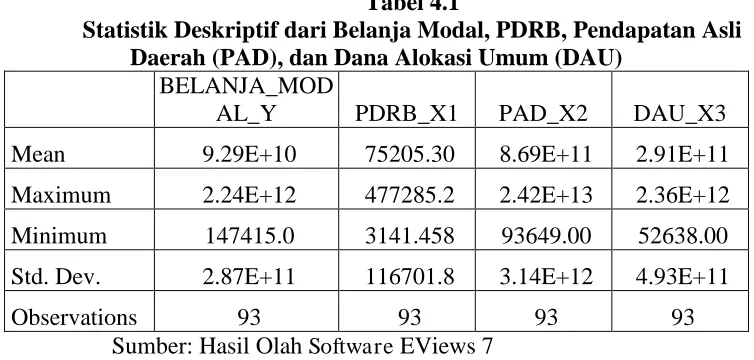

4.1 Analisis Statistik Deskriptif

[image:47.595.124.501.396.576.2]Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah belanja modal, PDRB, pendapatan asli daerah (PAD), dan dana alokasi umum (DAU). Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Belanja Modal, PDRB, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU)

BELANJA_MOD

AL_Y PDRB_X1 PAD_X2 DAU_X3

Mean 9.29E+10 75205.30 8.69E+11 2.91E+11 Maximum 2.24E+12 477285.2 2.42E+13 2.36E+12 Minimum 147415.0 3141.458 93649.00 52638.00 Std. Dev. 2.87E+11 116701.8 3.14E+12 4.93E+11

Observations 93 93 93 93

Sumber: Hasil Olah Software EViews 7

Berdasarkan Tabel 4.1, diketahui nilai rata-rata belanja modal adalah

dibulatkan 24,237,610,129,338), minimum 93649, dan standar deviasi 3.14+E12. Rata-rata DAU 2.91E+11, maksimum 2.36+12 (sebelum dibulatkan 2,358,127,968,000), minimum 52638, dan standar deviasi 4.93+11.

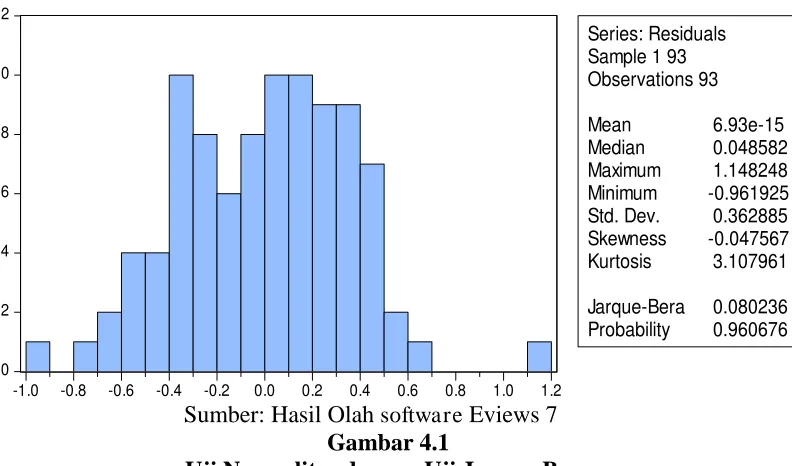

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

[image:48.595.118.514.444.677.2]Sumber: Hasil Olah software Eviews 7 Gambar 4.1

Uji Normalitas dengan Uji Jarque-Bera

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari statistik J-B adalah 0,960676. Karena nilai probabilitas , 0

2 4 6 8 10 12

-1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

Series: Residuals Sample 1 93 Observations 93

Mean 6.93e-15 Median 0.048582 Maximum 1.148248 Minimum -0.961925 Std. Dev. 0.362885 Skewness -0.047567 Kurtosis 3.107961

yakni 0,960676, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

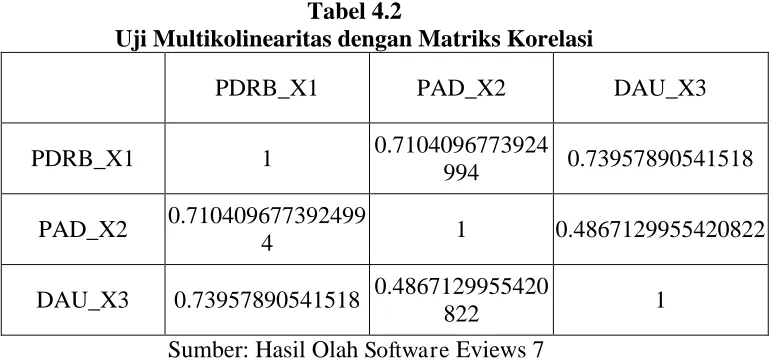

4.2.2 Uji Multikolinearitas

[image:49.595.135.521.364.544.2]Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Gujarati dalam Gio (2015:31) menyatakan jika antar variabel independen ada korelasi yang cukup tinggi, yakni di atas 0,8, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.2.

Tabel 4.2

Uji Multikolinearitas dengan Matriks Korelasi

PDRB_X1 PAD_X2 DAU_X3

PDRB_X1 1 0.7104096773924

994 0.73957890541518

PAD_X2 0.710409677392499

4 1 0.4867129955420822

DAU_X3 0.73957890541518 0.4867129955420

822 1

Sumber: Hasil Olah Software Eviews 7

4.2.3 Uji Non-Autokorelasi atau Independensi Residual (Independent Errors)

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4.Field (2009:220) menyatakan sebagai berikut.“Specifically, it (Durbin -Watson) tests whether adjacent residuals are correlated. The test statistic

can vary between 0 dan 4 with a value 2 meaning that the residuals are

uncorrelated".

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

Field (2009:220-221) menyatakan sebagai berikut :

“The size of the Durbin-Watson statistic depends upon the number

of predictors in the model and the number of observations. For

accuracy, you should look up the exact acceptable values in

Durbin and Watson's (1951) original paper. As very conservative

rule of thumb, values less then 1 or greater than 3 are definitely

cause for concern; however, values closer to 2 may stil be

problematic depending on your sample and model”

Tabel 4.3

Uji Autokorelasi dengan Uji Durbin-Watson

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 1,47. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.2.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Glejser. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik uji Glejser, dengan ketentuan sebagai berikut. Jika nilai Prob. Chi-Square dari Obs *R-squared 0,05, maka tidak terjadi heteroskedastisitas.

Jika nilai Prob. Chi-Square dari Obs *R-sqaured 0,05, maka terjadi heteroskedastisitas.

Tabel 4.4

Uji Heteroskedastisitas dengan Uji Glejser Heteroskedasticity Test: Glejser

F-statistic 2.341087 Prob. F(3,89) 0.0786 Obs*R-squared 6.802135 Prob. Chi-Square(3) 0.0785 Scaled explained SS 6.020007 Prob. Chi-Square(3) 0.1106

Sumber: Hasil Olah Software Eviews 7

Dengan kata lain, tidak terjadi gejala heteroskedastisitas yang tinggi pada residual

4.3 Pengujian Hipotesis

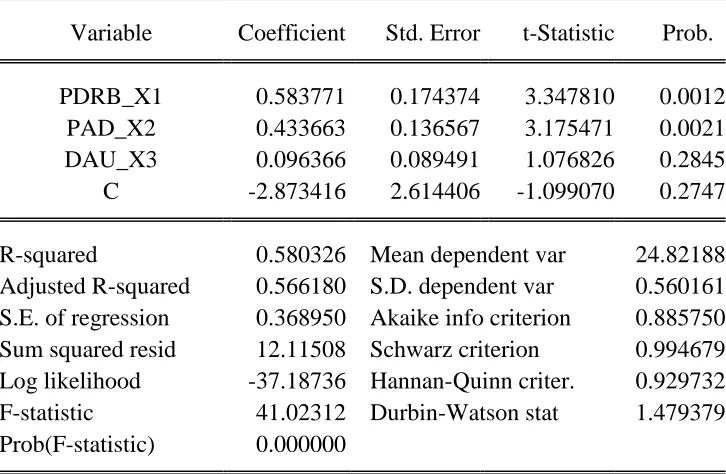

[image:52.595.131.494.436.673.2]Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi, pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (uji F), dan uji signifikansi koefisien regresi parsial secara individu (uji t). Nilai-nilai statistik dari koefisien determinasi, uji F, dan uji t tersaji pada Tabel 4.5.

Tabel 4.5

Nilai statistik dari Koefisien Determinasi, Uji F, dan Uji t

Dependent Variable: BELANJA_MODAL_Y Method: Least Squares

Date: 08/23/15 Time: 18:16 Sample: 1 93

Included observations: 93

Variable Coefficient Std. Error t-Statistic Prob.

PDRB_X1 0.583771 0.174374 3.347810 0.0012 PAD_X2 0.433663 0.136567 3.175471 0.0021 DAU_X3 0.096366 0.089491 1.076826 0.2845 C -2.873416 2.614406 -1.099070 0.2747

4.3.1 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto, 2005:158, Gujarati, 2003:212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi yang kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel bebas.

Berdasarkan Tabel 4.5, Diketahui nilai koefisien determinasi (

R-squared) sebesar . Nilai tersebut dapat diinterpretasikan dana PDRB, PAD, dan DAU mampu mempengaruhi/menjelaskan belanja modal secara simultan atau bersama-sama sebesar 58%, sisanya sebesar 42% dipengaruhi oleh faktor-faktor lain.

4.3.2 Uji Signifikansi Koefisien Regresi Parsial secara Menyeluruh (Uji F)

apakah PDRB, PAD, dan DAU secara bersamaan atau simultan mempengaruhi variabel belanja modal. Berikut perumusan hipotesisnya.

Pada hipotesis nol, yakni berarti variabel PDRB, PAD, dan DAU secara bersamaan atau simultan tidak memiliki pengaruh yang signifikan secara statistik terhadap variabel belanja modal pada tingkat signifikansi 5%. Sedangkan hipotesis alternatif menyatakan paling tidak terdapat satu variabel bebas yang pengaruhnya signifikan secara statistik terhadap belanja modal pada tingkat signifikansi 5%.

Gio (2015:60) mengemukakan cara pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai probabilitas dengan nilai tingkat signifikansi, yakni . Jika nilai Prob.

(F-statistics) tingkat signifikansi yang digunakan, dalam penelitian ini , maka dapat disimpulkan bahwa seluruh variabel bebas secara

simultan tidak berpengaruh terhadap variabel tak bebas. Jika nilai Prob.

(F-statistics) tingkat signifikansi , maka dapat disimpulkan bahwa paling tidak terdapat satu variabel bebas yang mempengaruhi variabel belanja modal.

ditolak dan hipotesis alternatif diterima. Maka dapat disimpulkan bahwa pengaruh simultan signifikan.

4.3.3 Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji t)

Uji signifikansi koefisien regresi parsial secara individu merupakan suatu uji untuk menguji apakah nilai dari koefisien regresi parsial secara individu bernilai nol atau tidak (Gujarati, 2003:250, Supranto, 2005:196).

Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni . Jika nilai probabilitas tingkat signifikansi yang digunakan, dalam penelitian ini , maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel bebas terhadap variabel belanja modal tidak signifikan secara statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas < tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel bebas terhadap variabel belanja modal signifikan secara statistik pada tingkat signifikansi 5% (Gio, 2015:61).

Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai statistik dari uji terhadap nilai kritis berdasarkan tabel distribusi . Sebelum menghitung nilai kritis , terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

Perhatikan bahwa menyatakan jumlah elemen dalam sampel, sedangkan merupakan jumlah variabel. Diketahui jumlah elemen dalam sampel sebanyak 93 dan jumlah variabel adalah 4, sehingga derajat bebas adalah . Tingkat signifikansi yang digunakan adalah 5%, sehingga nilai kritis dengan derajat bebas 89 dan tingkat signifikansi berdasarkan tabel distribusi adalah . Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio, 2015:61).

| | | |

| | | |

Berdasarkan Tabel 4.5, diperoleh persamaan regresi linear berganda sebagai berikut.

̂

4.3.3.1 Pengujian Pengaruh PDRB terhadapBelanja Modal Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel PDRB adalah 0,0012. Karena nilai probabilitas PDRB, yakni 0,0012, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara PDRB dengan variabel belanja modal signifikan

secara statistik. Perhatikan juga bahwa nilai | | | |,

sama dengan hasil berdasarkan uji . Perhatikan bahwa koefisien regresi dari PDRB bernilai positif, yakni 0,583, hal ini berarti PDRB berpengaruh positif terhadap belanja modal.

4.3.3.2 Pengujian Pengaruh PAD terhadapBelanja Modal Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel PAD adalah 0,0021. Karena nilai probabilitas PAD, yakni 0,0021, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara PAD dengan variabel belanja modal signifikan secara statistik.

Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil

berdasarkan uji . Diketahui koefisien regresi dari PAD bernilai positif, yakni 0,433. Hal ini berarti PAD berpengaruh positif terhadap belanja modal.

4.3.3.3 Pengujian Pengaruh DAU terhadapBelanja Modal Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel DAU adalah 0,2845. Karena nilai probabilitas DAU, yakni 0,2845, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara DAU dengan variabel belanja modal tidak signifikan secara statistik.

Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan perumusan masalah dan hasil penelitian dapat disimpulkan bahwa:

1. Secara parsial varibel Pertumbuhan Ekonomi, dan Pendapatan Asli

Daerah memiliki pengaruh yang signifikan terhadap Belanja Modal. Sedangkan Dana Alokasi Umum tidak memiliki pengaruh yang signifikan terhadap Belanja Modal.

2. Secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal. 3. Nilai Adjusted R square 0,58 yang mengindikasikan bahwa ketiga variabel independen tersebut dapat menjelaskan variabel dependen sebesar 58%. Sedangkan sisanya sebesar 42% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam penelitian ini.

5.2 Saran

Beberapa saran yang dapat diberikan dari peneliti adalah sebagai berikut: 1. Bagi Pemerintah Daerah

2. Bagi peneliti selanjutnya

DAFTAR PUSTAKA

Abdullah, Syukriy dan Halim Abdul, 2004. “Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah

Darah : Studi Kasus Kabupaten/Kota di Jawa dan Bali” ,

ProceendingSimposiumNasionalAkuntansiVI, 16-17 Oktober 2003, Surabaya.

Astuti, Esther Sri dan Joko Tri Haryanto, 2005. “Analisis Dana Alokasi Umum (DAU) dalam Era Otonomi Daerah Studi Kasus 30 Propinsi”,

Jurnal Manajemen Usahawan, Nomor 12 Th XXXIV Desember 2005, Lembaga Management FE-UI, Jakarta, hal. 38.

Ardhani, Pungky, 2011. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum , Dan Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota di Jawa Tengah)”,Skripsi, Universitas Diponegoro Fakultas Ekonomi, Semarang.

Arsyad, Lincolin, 2005. Pengantar Perencanaan Pembangunan Ekonomi Daerah, BPEF, Yogyakarta.

Bastian, Indra, 2006.Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Jakarta. Darwanto & Yulia Yustikasari, 2007.“Pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal : studi kasus Kabupaten/Kota di Jawa dan

Bali”, Simposium Nasional Akuntansi X,26-27 Juli 2007.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi. 2004. Buku PetunjukTeknik Penulisan Proposal P enelitian dan Penulisan Skripsi.Medan.

Field, A, 2009. Discovering Statistics Using SPSS. London: Sage.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan IV. Badan Penerbit UNDIP. Semarang.

_______, 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit UNDIP. Semarang

Gio, P.U. 2015. Belajar Olah Data dengan EViews. Medan: USUpress.

Gujarati, D.N. 2003.Basic Econometrics 4th Edition. New York: Mc Graw Hill. Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif untuk Akuntansi &

Keuangan, Cetakan Pertama, Ekonisia, Yogyakarta.

Hair, J.F. et al. 2010. Multivariate Data Analysis, 7th Edition.