PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI

DAERAH, DANA BAGI HASIL, DANA ALOKASI UMUM DAN DANA

ALOKASI KHUSUS TERHADAP ANGGARAN BELANJA MODAL PADA

PEMERINTAH KABUPATEN/KOTA Se- PROPINSI LAMPUNG

Oleh

AGUS KURNIAWAN

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER SAINS AKUNTANSI

Pada

Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Anggaran Belanja Modal pada Pemko/Pemkab Lampung. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan

melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik.

Variabel dalam penelitian ini adalah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus sebagai variabel independen dan Belanja Modal sebagai variabel dependen. Jumlah populasi penelitian ini sebanyak 14 kabupaten dan kota dan dengan menggunakan

purposive sampling diperoleh 10 Kabupaten/Kota sebagai sampel dari tahun 2008 sampai dengan tahun 2012.

Hasil penelitian ini membuktikan bahwa secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap belanja modal di

Kabupaten/Kota di Lampung hal ini dapat dijelaskan dalam Adjusted R2 sebesar

30,3% variabel Belanja Modal dapat dijelaskan oleh variabel independen yang ada yaitu Pertumbuhan Ekonomi, Dana Bagi Hasil, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Modal. Sisanya sebesar 69,7% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Secara parsial variabel Pendapatan Asli Daerah (PAD) dan Dana Alokasi Khusus (DAK) yang berpengaruh signifikan terhadap belanja modal di Kabupaten/Kota di Lampung, sedangkan Pertumbuhan Ekonomi yang diproksikan oleh PDRB harga konstan, tidak berpengaruh secara signifikan terhadap besarnya Belanja Modal.

ABSTRACT

The purpose of this research is to find out and to analyze whether Economic Growth, Local Own Revenue, Revenue Sharing Fund, General Alocation

Fund,and Special Alocation Fund influence the Capital Expenditure in Lampung Province. The analyze method that is used in this research is quantitative method with multiple linier regression with bring about classical assumption test before finding out the best linier model.

The variable used in this research are Economic Growth, Local Own Revenue, Revenue Sharing Fund, General Alocation Fund, Special Alocation Fund as independent variable and the Capital Expenditure as dependent variable. The population is 14 regencies and cities in Lampung, and by using purposive sampling technique, 10 regencies and cities in Lampung Province the year 2008 up to year 2012 are chosen as samples.

The result proof that Economic Growth, Local Own Revenue, Revenue Sharing Fund, General Alocation Fund, Special Alocation Fund influence significanly and simultaneously

the Capital Expenditure of regencies and cities in Lampung. Adjusted R2

expressed that 30,3% influence given by Independent variables. The rest 69,7% influence given by other variables is not mentioned in this research model.

Partially Local Own Revenue and Special Alocation Fund variable influence Capital Expenditure. Economic Growth with PDRB with constan price haveno significant influence to the Capital Expenditure.

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv

BAB I PENDAHULUAN1 1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah Penelitian ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS ... 8

2.1. Landasan Teoritis ... 8

2.1.1. Anggaran Daerah ... 8

2.1.2. Proses Penyusunan Anggaran di Indonesia ... 9

2.1.3. Pertumbuhan Ekonomi ... 9

2.1.4. Pendapatan Asli Daerah ... 11

2.1.5. Dana Bagi Hasil ... 15

2.1.6 .Dana Alokasi Umum ... 16

2.1.7. Dana Alokasi Khusus ... 19

2.1.8. Belanja Modal dalam Anggaran Daerah ... 20

2.1.9. Hubungan Keagenan dalam Penganggaran Pemerintah Daerah ... 23

2.1.9.1 Hubungan Keagenan antara Eksekutif dan Legislatif ... 25

2.1.9.2 Hubungan Keagenan antara Legislatif dan Publik ... 25

2.1.9.3 Hubungan Keagenan dalam Penyusunan Anggaran Daerah di Indonesia ... 26

2.2. Tinjauan Penelitian Terdahulu ... 26

2.3. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN... 36

3.1. Populasi dan Sampel Penelitian ... 36

3.2. Metode Pengumpulan Data ... 37

3.3. Variabel Penelitian dan Definisi Operasional ... 37

3.3.1. Variabel penelitian ... 37

3.3.1.1. Variabel Bebas (Independen) ... 37

3.3.1.2. Variabel Terikat (Dependen)... 38

3.3.2. Definisi Operasional ... 37

3.4. Metode Analisis ... 40

3.4.1. Statistik Deskriptif ... 40

3.4.2. Uji Asumsi Klasik ... 40

3.4.3. Model Pengujian Hipotesis ... 35

3.4.3.1. Uji Regresi Berganda ... 43

3.4.3.2. Koefisien Determinasi... 44

3.4.3.3. Uji F ... 45

3.4.3.4. Uji t ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1. Deskripsi Data Penelitian ... 46

BAB VI KESIMPULAN DAN SARAN ... 66

5.1. Kesimpulan ... 66

5.2. Keterbatasan Penelitian ... 67

5.3. Saran ... 67

DAFTAR PUSTAKA

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pengelolaan dan pertanggungjawaban keuangan daerah yang tercermin dalam

anggaran pendapatan dan Belanja Daerah (APBD) merupakan salah satu wujud

dari amanah yang diemban pemerintah dan menjadi faktor utama dalam

mengevaluasi kinerja masing-masing satuan perangkat daerah. Hal ini dipertegas

dalam undang-undang nomor 17 tahun 2003 tentang keuangan negara pasal 19 (1)

dan (2) yaitu, pendekatan berdasarkan prestasi kerja yang akan dicapai. Dengan

membangun suatu sistem penganggaran yang dapat memadukan perencanaan

kinerja dengan anggaran Tahunan akan terlihat adanya keterkaitan antara dana

yang tersedia dengan hasil yang diharapkan. Demikian pula dalam undang-undang

nomor 32 tahun 2004 tentang pemerintahan daerah dan undang-undang nomor 33

tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan

pemerintah daerah ditegaskan bahwa pemerintah daerah diberi kesempatan secara

luas untuk mengembangkan dan membangun daerahnya sesuai dengan kebutuhan

dan prioritasnya masing-masing, termasuk dalam hal penyusunan dan

pertanggungjawaban atas pengalokasian dana yang Otonomi daerah merupakan

hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan

peraturan perundang-undangan. dimiliki dengan cara yang efisien dan efektif,

masyarakat. Sejalan dengan pembagian kewenangan yang disebutkan di atas maka

pengaturan pembiayaan Daerah dilakukan berdasarkan azas desentralisasi,

dekonsentrasi dan tugas pembantuan. Pembiayaan penyelenggaraan pemerintahan

berdasarkan azas desentralisasi dilakukan atas beban APBD, pembiayaan

penyelenggaraan pemerintahan dalam rangka pelaksanaan azas dekonsentrasi

dilakukan atas beban APBN dan pembiayaan penyelenggaraan pemerintahan

dalam rangka tugas pembantuan dibiayai atas beban anggaran tingkat

pemerintahan yang menugaskan. Manajemen keuangan daerah yang tercermin

dalam APBD merupakan media utama pemerintah daerah dalam melakukan

alokasi sumberdaya daerah secara optimal, sekaligus merupakan media yang

dapat digunakan untuk mengevaluasi prestasi pemerintah daerah dalam

membiayai pembangunan di daerah. Sebagai media utama maka setiap

pengeluaran pemerintah harus diperuntukan untuk kepentingan publik dan wajib

dipertanggungjawabkan. Artinya pengelolaan dalam bentuk alokasi anggaran

publik diharapkan dapat mendorong peningkatan kesejahteraan masyarakat agar

dapat mandiri secara ekonomis. Dari sisi keuangan negara, kebijaksanaan

pelaksanaan desentralisasi fiskal telah menimbulkan implikasi yang mendasar

dalam peta pengelolaan fiskal. Artinya dengan adanya desentralisasi fiskal

pemerintah daerah diharapkan mampu mengoptimalkan potensi sumberdaya

daerah untuk meningkatkan kesejahteraan masyarakat. Pengotimalan tersebut

harus secara tegas dicantumkan dalam APBD sebagai salah satu media utama

dalam perencanaan penerimaan dan pembiayaan pembangunan di daerah. Ini

berarti pengalokasian anggaran publik harus lebih diperuntukan pada bagi

pengelolaan dan pengalokasian anggaran menempati posisi strategis dalam

pembangunan suatu negara, termasuk anggaran daerah. Anggaran publik yang

dikelola oleh pemerintah memiliki tiga fungsi utama, yaitu; alokasi, distribusi dan

stabilitas. Dalam fungsi alokasi, anggaran publik memainkan peranan dalam

pengalokasian anggaran untuk kepentingan publik atau penyelanggaraan

pemerintahan yang pada gilirannya dapat meningkatkan pelayanan publik. Fungsi

distribusi tercermin dari pemerataan pendapatan dan pengetasan kemiskinan.

Fungsi stabilitas tercermin dari penciptaan lingkungan makroekonomi yang

kondusif. Ketiga fungsi tersebut menjadi landasan utama kebijakan fiskal

pemerintah, baik dari sisi pendapatan, pembiyaaan maupun belanja negara,

termasuk kebijakan pemerintah daerah dalam pengalokasian anggaran publik. Di

sisi lain, dalam proses penyusunan sampai implementasinya Anggaran

Pendapatan dan Belanja Daerah (APBD) memiliki berbagai permasalahan, salah

satunya adalah pengalokasian sumber-sumber pendapatan daerah yang

diperuntukan untuk kepentingan publik, baik alokasi dana untuk belanja langsung

maupun tidak langsung. Fozzard (2001) menunjukkan bahwa pengalokasian

sumberdaya merupakan permasalahan mendasar dalam anggaran sektor publik.

Hal ini menenujukkan perlu adanya suatu desain sistem pengeluaran yang mampu

mengendalikan pola konsumsi sumberdaya ekonomi, khususnya anggaran publik

yang tidak tepat sasaran. Salah satu pendekatan yang dipandang relevan dewasa

ini adalah manajemen pengeluaran sektor publik. Hal ini penting karena selama

ini banyak pengeluaran pemerintah terutama pemerintah daerah, misalnya untuk

belanja modal rata-rata masih dibawah 30% dari yang disyaratkan. Permasalahan

daerah secara mandiri dalam pengelolaan keuangan daerah tidak mampu

mendorong pertumbuhan ekonomi masyarakat lokal.

Dalam rangka penyelenggaraan pemerintahan dan pelayanan kepada masyarakat

berdasarkan azas desentralisasi, kepala Daerah diberikan kewenangan untuk

memungut pajak/retribusi (tax assignment) dan pemberian bagi hasil penerimaan

(revenue sharing) serta bantuan keuangan (grant) atau dikenal sebagai dana

perimbangan sebagai sumber dana bagi APBD. Secara umum, sumber dana bagi

daerah terdiri dari pendapatan asli daerah, dana perimbangan (dana bagi hasil,

dana alokasi umum, dan dana alokasi khusus) dan pinjaman daerah, dekonsentrasi

dan tugas pembantuan. Tiga sumber pertama langsung dikelola oleh Pemerintah

Daerah melalui APBD, sedangkan yang lainnya dikelola oleh Pemerintah Pusat

melalui kerjasama dengan Pemerintah Daerah. Salah satu wujud dari

desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah

yang dapat digali dan digunakan sendiri sesuai dengan potensinya masing-masing.

Kewenangan Daerah untuk memungut pajak dan retribusi diatur dengan

undang nomor 34 tahun 2000 yang merupakan penyempurnaan dari

undang-undang nomor 18 tahun 1997 dan ditindaklanjuti peraturan pelaksanaan-nya

dengan peraturan pemerintahn nomor 65 tahun 2001 tentang Pajak Daerah dan

peraturan pemerintah nomor 66 tahun 2001 tentang Retribusi Daerah. Sejak

diberlakukan reformasi keuangan daerah dan sejalan dengan implementasi

Otonomi daerah, tampak kita cermati sejumlah daerah tertentu tidak mampu

membiayai rumah tangga daerahnya sebagai akibat kapasitas fiskal yang rendah.

Hal ini tentunya berdampak pada pelaporan keuangan pemerintah daerah yang

pemerintah daerah perlu diperkuat agar dapat mendorong perekonomian daerah.

Halim (2004) menegaskan bahwa tuntutan untuk mengubah struktur belanja

menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas

fiskal rendah. Penegasan ini menunjukkan bahwa bagi daerah-daerah yang

memiliki celah fiskal yang tinggi perlu memperkuat struktur anggaran belanjanya,

ini bukan berarti daerah-daerah yang celah fiskal yang rendah tidak perlu

memperkuat struktur belanja. Dengan memperkuat struktur belanja daerah dapat

meningkatkan kepercayaan publik. Hal ini penting karena anggaran yang

digunakan oleh pemerintah daerah dalam menjalankan aktivitas pembangunan

daearah merupakan anggaran publik. Alokasi belanja yang dilakukan oleh

pemerintah daerah setiap tahun harus betul-betul dimanfaatkan untuk

aktivitas-aktivitas yang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja

hendaknya dialokasikan untuk hal-hal produktif, misalnya untuk melakukan

aktivitas pembangunan. Sejalan dengan Saragih, Stine (1994) menyatakan bahwa

penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan

publik. Gagasan yang dikemukakan baik oleh Saragih maupun Stine menunjukkan

bahwa pengalokasikan belanja untuk berbagai kepentingan publik merupakan hal

yang sangat penting dan strategis dalam mendorong perekonomian daerah.

Dikatakan penting dan strategis karena, dengan peningkatan sarana publik,

misalnya membangun jembatan dan jalan dapat mempermudah akses masyarakat

dalam melakukan aktvitas bisnis maupun non bisnis. Di sisi lain, bagi

daerah-daerah yang memiliki potensi sumberdaya yang dapat diandalkan, baik

sumberdaya manusia maupun sumberdaya alam kebijakan Otonomi daerah

daerahnya secara mandiri termasuk dalam hal pengelolaan keuangan daerah.

Salah satu harapan dari kebijakan tersebut adalah daerah diberi kesempatan untuk

mempercepat pertumbuhan ekonominya dan memperhatikan kesejahteraan

masyarakat. Sebaliknya bagi daerah-daerah yang memiliki keterbatasan

sumberdaya, kebijakan demikian akan memberatkan. Daerah yang tidak memiliki

potensi sumberdaya dalam hal sumber keuangan atau dana yang melimpah akan

mengalami kesulitan dalam membiayai belanja daerahnya.

Dengan adanya otonomi daerah pula, maka dengan tegas terjadi pemisahan fungsi

antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi Dewan Perwakilan

Rakyat Daerah (Legislatif). Berdasarkan pembedaan fungsi tersebut,

menunjukkan bahwa antara legislatif dan eksekutif terjadi hubungan keagenan,

eksekutif melakukan perencanaan, pelaksanaan, dan pelaporan atas anggaran

daerah, yang merupakan manifestasi dari pelayanan kepada publik, sedangkan

legislatif berperan aktif dalam melaksanakan legislasi, penganggaran, dan

pengawasan (Halim, 2006).

Penelitian ini mengacu pada penelitian yang dilakukan oleh Situngkir (2009).

Variabel penelitian yang digunakan dalam penelitian ini menggunakan variabel

yang ada pada penelitian yang dilakukan oleh Situngkir (2009). Variabel-variabel

yang digunakan diantaranya pertumbuhan ekonomi, Pendapatan Asli Daerah

(PAD), dan Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

Namun dalam tesis ini peneliti menambahkan variabel independen lain dalam

penelitiannya,yaitu Dana Bagi Hasil (DBH), karena pada penelitian yang

belanja modal.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang masalah di atas, maka permasalahan

dalam penelitian ini adalah apakah Pertumbuhan Ekonomi, Pendapatan Asli

Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus

berpengaruh terhadap Anggaran Belanja Modal?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah tersebut di atas, maka tujuan dari penelitian ini

adalah untuk memberikan bukti empiris pada Pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana

Alokasi Khusus terhadap alokasi Anggaran Belanja Modal.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Sebagai bahan masukan bagi pemerintah Kabupaten/kota se-Lampung tentang

Pertumbuhan Ekonomi, PAD, DBH, DAU, DAK dan Belanja Modal.

2. Sebagai bahan pertimbangan bagi pemerintah Kabupaten/Kota se-Lampung

dalam penyusunan Anggaran Belanja Modal.

3. Sebagai bahan referensi bagi peneliti tentang Pertumbuhan Ekonomi, PAD,

BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

2.1. 1 Anggaran Daerah

Mardiasmo (2002) menyatakan bahwa anggaran merupakan pernyataan mengenai

estimasi kinerja yang hendakdicapai selama periode waktu tertentu yang

dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau

metode untuk mempersiapkan suatu anggaran. Anggaran daerah merupakan salah

satu alat yang memegang peranan penting dalam meningkatkan pelayanan publik

dan didalamnya tercermin kebutuhan masyarakat dengan memperhatikan potensi

dan sumber-sumber kekayaan daerah. APBN merupakan rencana keuangan

tahunan pemerintah negara yang disetujui oleh Dewan Perwakilan Rakyat (UU

No 17/2003).

Penganggaran mempunyai tiga tahapan, yaitu (1) perumusan proposal anggaran,

(2) pengesahan proposal anggaran, (3) pengimplementasian anggaran yang telah

ditetapkan sebagai produk hukum (Samuels, 2000). Von Hagen (2005) dalam

Darwanto (2007) menyatakan bahwa penganggaran dibagi ke dalam empat

tahapan, yaitu executive planning, legislative approval, executive implementation,

and ex post accountability. Pada tahapan executive planning dan legislative

approval terjadi interaksi antara eksekutif dengan legislatif dimana politik

anggaran paling mendominasi, sementara pada tahapan executive implementation

2.1.2 Proses Penyusunan Anggaran di Indonesia

Perubahan paradigma baru dalam pengelolaan dan penganggaran daerah

merupakan akibat dari penerapan otonomi daerah di Indonesia. Penganggaran

kinerja ( performance budgeting) merupakan konsep dalam penganggaran yang

menjelaskan keterkaitan antara pengalokasian sumberdaya dengan pencapaian

hasil yang dapat diukur. Proses penyusunan APBD dimulai dengan penyusunan

Rencana Pembangunan Jangka Menengah Daerah (RPJMD), selanjutnya RPJMD

dijabarkan dalam Rencana Kerja Pemerintah Daerah (RKPD) untuk periode 1

tahun. Berdasarkan RKPD tersebut, Pemerintah Daerah menyusun Kebijakan

Umum Anggaran (KUA) yang dijadikan dasar dalam penyusunan APBD.

Kemudian Dewan Perwakilan Rakyat Daerah (DPRD) menerima penyerahan

Prioritas dan Plafon Anggaran Sementara (PPAS) yang sebelumnya disusun oleh

Pemda untuk disetujui. Setelah Pemda menyetujui PPAS, selanjutnya disusun

Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) yang kemudian

disahkan menjadi APBD (PP No.58/2005).

2.1.3. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses kenaikan output perkapita diproduksi dengan

Produk Domestik Regional Bruto (PDRB) perkapita (Boediono, 1985).

Satu-satunya ukuran yang paling penting dalam konsep ekonomi adalah produk

domestik bruto (PDB) yang mengukur total nilai barang dan jasa yang dihasilkan

pada suatu negara atau nasional dan PDRB untuk mengukur total nilai barang dan

jasa yang dihasilkan pada suatu daerah atau lokal. PDB digunakan untuk banyak

suatu perekonomian (Samuelson, 2004).

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai tambah

barang dan jasa yang dihasilkan dari seluruh kegiatan perekonomian di suatu

daerah. Penghitungan PDRB menggunakan dua macam harga yaitu harga berlaku

dan harga konstan. PDRB atas harga berlaku merupakan nilai tambah barang dan

jasa yang dihitung menggunakan harga yang berlaku pada tahun bersangkutan,

sementara PDRB atas dasar harga konstan dihitung dengan menggunakan harga

pada tahun tertentu sebagai tahun dasar dan saat ini menggunakan tahun 2000

(BPS 2003).

Penghitungan PDRB dapat dilakukan dengan dua metode pendekatan yakni:

a. Pendekatan Produksi

Pendekatan ini disebut juga pendekatan nilai tambah dimana Nilai Tambah

Bruto (NTB) diperoleh dengan cara mengurangkan nilai output yang dihasilkan

oleh seluruh kegiatan ekonomi dengan biaya antara dari masing-masing nilai

produksi bruto tiap sektor ekonomi. Nilai tambah merupakan nilai yang

ditambahkan pada barang dan jasa yang dipak ai oleh unit produksi dalam

proses produksi sebagai input antara. Nilai yang ditambahkan ini sama dengan

balas jasa faktor produksi atas ikut sertanya dalam proses produksi.

b. Pendekatan pendapatan

Pada pendekatan ini, nilai tambah dari kegiatan-kegiatan ekonomi dihitung

dengan cara menjumlahkan semua balas jasa faktor produksi yaitu upah dan gaji,

surplus usaha, penyusutan dan pajak tak langsung neto. Untuk sektor

pemerintahan dan usaha-usaha yang sifatnya tidak mencari untung, surplus usaha

jumlah penduduk pada tahun bersangkutan dapat digunakan untuk membanding

tingkat kemakmuran suatu daerah dengan daerah lainnya. Perbandingan PDRB

atas dasar harga berlaku terhadap PDRB atas dasar harga konstan dapat juga

digunakan untuk melihat tingkat inflasi atau deflasi yang terjadi (BPS , 2003)

Dalam penelitian ini PDRB yang digunakan adalah PDRB Harga Konstan. PDRB

atas dasar harga konstan menunjukan nilai tambah barang dan jasa yang dihitung

menggunakan harga pada satu tahun tertentu sebagai tahun dasar

penghitungannya. Harga konstan dapat digunakan untuk mengetahuipertumbuhan

ekonomi dari tahun ke tahun. Dengan demikian, PDRB merupakan

indikator untuk mengatur sampai sejauh mana keberhasilan pemerintah

dalam memanfaatkan sumber daya yang ada, dan dapat digunakan sebagai

perencanaan dan pengambilan keputusan.

Salah satu alat ukur yang digunakan dalam mengukur nilai uang dari barang dan

jasa adalah menggunakan harga pasar untuk barang dan jasa yang berbeda

(Samuelson, 2004). Berdasarkan teori tersebut peneliti menggunakan PDRB harga

konstan sebagai alat ukur untuk menilai pertumbuhan ekonomi.

Berdasarkan uraian tersebut disimpulkan semakin tinggi tingkat pertumbuhan

perekonomian tentu akan mengakibatkan bertumbuhnya investasi modal swasta

maupun pemerintah. Hal inilah mengakibatkan pemerintah lebih leluasa dalam

menyusun anggaran belanja modal.

2.1.4. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah salah satu sumber penerimaan yang harus selalu

pemerintah daerah sangat dituntut dalam pembiayaan pembangunan daerah dan

pelayaan kepada masyarakat. Oleh sebab itu pertumbuhan investasi di pemerintah

kabupaten dan kota di Lampung perlu diprioritaskan karena diharapkan

memberikan dampak positif terhadap peningkatan perekonomian regional.

Menurut Halim (2004: 67), "Pendapatan Asli Daerah (PAD) merupakan semua

penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pasal 157 UU

No. 32 Tahun 2004 dan Pasal 6 UU No. 33 Tahun 2004 menjelaskan bahwa

sumber Pendapatan Asli Daerah terdiri:

1. Pajak Daerah,

2. Retribusi Daerah,

3. Hasil pengelolaan kekayaan daerah yang dipisahkan,

4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

Menurut Undang-Undang No. 33 Tahun 2004, Pasal 1, “Pendapatan Asli Daerah

adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya

sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku”. Pendapatan Asli Daerah merupakan sumber

penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar

pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk

memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Mardiasmo (2002: 132), Pendapatan Asli Daerah adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli

Menurut Halim (2004: 96) kelompok Pendapatan Asli Daerah dipisahkan menjadi

empat jenis pendapatan:

a. Pajak Daerah.

Sesuai UU Nomor 28 Tahun 2009 jenis pendapatan pajak untuk kabupaten/

kota terdiri dari:

1) Pajak hotel,

2) Pajak restoran,

3) Pajak hiburan,

4) Pajak reklame,

5) Pajak penerangan jalan,

6) Pajak pengambilan bahan galian golongan C,

7) Pajak Parkir.

8) Pajak Air Tanah.

9) Pajak Sarang Burung Walet.

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

b. Retribusi Daerah.

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi.

Terkait dengan UU Nomor 28 Tahun 2009 jenis pendapatan retribusi untuk

kabupaten/kota meliputi objek pendapatan yang terdiri dari 29 objek.

c. Hasil pengelolaan kekayaan milik daerah yang dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

mencakup:

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

2) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD.

3) Bagian laba penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

d. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik

Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah

selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan

berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang

asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

10) Pendapatan eksekusi atas jaminan.

11) Pendapatan dari pengembalian.

13) Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

14) Pendapatan dari angsuran/cicilan penjualan.

Secara konseptual, perubahan pendapatan akan berpengaruh terhadap belanja atau

pengeluaran, namun tidak selalu seluruh tambahan pendapatan tersebut akan

dialokasikan dalam belanja.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah berupa

PAD dan dana perimbangan berpengaruh terhadap belanja daerah secara

keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total

pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar,

terutama bila dikaitkan dengan kepentingan politis (Abdullah, 2004).

2.1.5. Dana Bagi Hasil

DBH adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004).

DBH yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari dua

(2) jenis, yaitu DBH pajak dan DBH Sumber Daya Alam (SDA). Pola bagi hasil

penerimaan tersebut dilakukan dengan prosentase tertentu yang didasarkan atas

daerah penghasil. Penerimaan DBH pajak bersumber dari: 1) Pajak Bumi dan

Bangunan (PBB), (2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan

(3) Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam

Negeri (PPh WPOPDN) dan Pajak Penghasilan Pasal 21 (PPh 21). Sedangkan

(3) Perikanan, (4) Pertambangan Minyak Bumi, (5) Pertambangan Gas Bumi, dan

(6) Pertambangan Panas Bumi Prinsip otonomi daerah sendiri adalah prinsip

otonomi seluas-luasnya dalam arti daerah diberi kewenangan mengurus dan

mengatur semua urusan pemerintahan diluar yang menjadi urusan pemerintah

yang ditetapkan dalam Undang-Undang.

Berdasarkan Undang - Undang No.32 Tahun 2004, sebagai konsekuensi dari

kewenangan otonomi yang luas, pemerintah daerah mempunyai kewajiban untuk

meningkatkan pelayanan dan kesejahteraan masyarakat secara demokratis, adil,

merata, dan berkesinambungan. Kewajiban itu bisa dipenuhi apabila pemerintah

daerah mampu mengelola potensi daerahnya yaitu potensi SDA, sumber daya

manusia (SDM), dan potensi sumber daya keuangan secara optimal. Setiap daerah

dituntut untuk lebih meningkatkan kemampuan sumber daya manusia untuk dapat

menggali potensi yang ada dan mengelolanya sehingga pendapatan daerah dapat

terus meningkat dan ketergantungan pemerintah daerah terhadap bantuan

pemerintah pusat dapat berkurang. Melalui bagi hasil penerimaan negara tersebut,

diharapkan potensi penerimaan daerah menjadi semakin meningkat dan daerah

merasakan bahwa haknya atas pemanfaatan SDA yang dimiliki

masing-masing daerah diperhatikan oleh pemerintah pusat.

2.1.6. Dana Alokasi Umum

Dalam pengaturan keuangan menurut UU Nomor 33 Tahun 2004 adalah provisi

berupa transfer antar pemerintah dari pusat ke kabupaten dan kota yang disebut

dengan dana alokasi umum dan dana alokasi khusus. Dana Alokasi Umum adalah

semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara kapasitas dan

kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan

prinsip-pinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan

terbelakang harus menerima lebih banyak dari pada daerah kaya. Dengan kata lain

tujuan alokasi DAU adalah dalam rangka pemerataan kemampuan penyediaan

pelayanan publik antar pemda di Indonesia (Kuncoro, 2004).

Secara definisi DAU dapat diartikan sebagai berikut:

1. Salah satu komponen dari dana perimbangan pada APBN, yang

pengalokasiannya didasarkan atas konsep kesenjangan fiskal yaitu selisih

antara kebutuhan fiskal dengan kapital fiskal.

2. Instrumen untuk mengatasi horizontal balance yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah dan penggunaannya ditetapkan

sepenuhnya oleh daerah.

3. Equalization grant berfungsi untuk menetralisasi ketimpangan kemampuan

keuangan dengan adanya PAD, Bagi Hasil Pajak dan bagi hasil SDA yang

diperoleh daerah (Kuncoro, 2004).

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya di dalam rangka pelaksanaan desentralisasi. Berkaitan dengan

perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut

merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada

pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan

didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah

pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang

tidak penting. DAU merupakan salah satu alat bagi pemerintah pusat sebagai alat

pemerataan pembangunan di Indonesia yang bertujuan untuk mengurangi

ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara Pusat

dan Daerah telah diatasi dengan adanya perimbangan keuangan antara Pusat dan

Daerah (dengan kebijakan bagi hasil dan DAU minimal sebesar 25% dari

Penerimaan Dalam Negeri). Dengan perimbangan tersebut, khususnya dari DAU

akan memberikan kepastian bagi Daerah dalam memperoleh sumber-sumber

pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung

jawabnya. Hal ini sesuai dengan prinsip fiscal gap yang dirumuskan oleh

Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan yang sejalan

dengan Sesuai dengan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu Daerah

(Propinsi, Kabupaten dan Kota) ditentukan dengan menggunakan pendekatan

konsep fiscal gap, di mana kebutuhan DAU suatu daerah ditentukan oleh

kebutuhan daerah (fiscal needs) dan potensi daerah (fiscalcapacity). Dengan

pengertian lain, DAU digunakan untuk menutup celah/gap yang terjadi karena

kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada.

Berdasarkan konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah

yang memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya

daerah-daerah yang mempunyai kemampuan keuangan relatif kecil akan memperoleh

DAU yang relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah

Berdasarkan penelitian empiris yang dilakukan oleh Holtz-Eakin et.al., (1985)

dalam Situngkir (2009) menyatakan bahwa terdapat keterkaitan sangat erat antara

transfer dari pemerintah pusat dengan belanja pemerintah daerah. Secara spesifik

mereka menegaskan bahwa variabel-variabel kebijakan pemerintah daerah dalam

jangka pendek disesuaikan ( adjusted) dengan transfer yang diterima, sehingga

memungkinkan terjadinya respon yang non-linier dan asymmetric

2.1.7. Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas

nasional. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan

keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan

penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah

merupakan urusan daerah. DAK merupakan dana yang berasal dari APBN dan

dialokasikan ke daerah kabupaten/kota untuk membiayai kebutuhan tertentu yang

sifatnya khusus, tergantung tersedianya dana dalam APBN (Suparmoko, 2002).

Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus

alokasi umum, dan atau kebutuhan yang merupakan komitmen atau prioritas

nasional.

Kebijakan DAK secara spesifik: (www.depkeu.djpk.go.id)

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan

di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan

urusan daerah;

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir

dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah

tertinggal/terpencil, daerah rawan banjir/longsor, serta termasuk kategori

daerah ketahanan pangan dan daerah pariwisata;

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang

pertanian, kelautan dan perikanan, serta infrastruktur;

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana

dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan

infrastruktur;

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan

lingkungan hidup, dan mengurangi risiko bencana melalui kegiatan khusus di

bidang lingkungan hidup, mempercepat penyediaan serta meningkatkan

cakupan dan kehandalan pelayanan prasarana dan sarana dasar

6. Mendukung penyediaan prasarana di daerah yang terkena dampak pemekaran

pemerintah kabupaten, kota, dan provinsi melalui kegiatan khusus di bidang

prasarana pemerintahan;

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK

dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan

kegiatan yang didanai dari APBD;

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang

digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan daerah

Umum, Departemen Pendidikan Nasional dan Departemen Kesehatan.

2.1.8. Belanja Modal dalam Anggaran Daerah

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal

meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan,

peralatan dan aset tak berwujud (PP Nomor 71 Tahun 2010). Dengan kata lain

belanja modal dilakukan dalam rangka pembentukan modal yang sifatnya

menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode

akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan

yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan

kapasitas dan kualitas aset. Belanja Modal dapat dikategorikan dalam 5 (lima)

kategori utama:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertipikat,

dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan

sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan

untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas

peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih

dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan

gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan

dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/peningkatan pembangu-

nan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan,

pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah

kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/penggantian/peningkatan pembangunan/pembuatan

serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam

criteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan

jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal

kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan

barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal

ilmiah.

Aset tetap merupakan prasayarat utama dalam memberikan pelayanan publik oleh

mengalokasikan dana dalam bentuk belanja modal dalam APBD. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik

untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik.

Biasanya setiap tahun diadakan pengadaan aset tetap oleh pemerintahan daerah,

sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak

jangka panjang secara finansial.

Menurut Halim (2004), belanja modal merupakan belanja yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta

akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan. Munir

(2003) dalam Situngkir (2009) juga menyatakan menyatakan hal sama. Bahwa

belanja modal memiliki karakteristik spesifik menunjukkan adanya berbagai

pertimbangan dalam pengalokasiannya.

2.1.9. Hubungan Keagenan dalam Penganggaran Pemerintah Daerah

Teori keagenan yang menjelaskan hubungan prinsipal dan agen berakar pada teori

ekonomi, teori keputusan, sosiologi, dan teori organisasi. Teori keagenan

menganalisis susunan kontraktual di antara dua atau lebih individu, kelompok,

atau organisasi. Salah satu pihak (principal) membuat suatu kontrak, baik secara

implisit maupun eksplisit, dengan pihak lain (agent) dengan harapan bahwa agen

akan bertindak/melakukan pekerjaan seperti yang diinginkan oleh prinsipal.

Menurut Ross (1973) contoh-contoh hubungan keagenan sangat universal.

Para teoretisi berpegang pada proposisi bahwa agents behave opportunistically

drift, yakni ketika prinsipal tidak mematuhi kesepakatan pendelegasian yang telah

dibuat.

Hubungan prinsipal-agen terjadi whenever one individual’s actions have an effect

on another individual atau whenever one individual depends on the action of

another (Gilardi, 2001). Stiglitz (1999) menyatakan bahwa masalah keagenan

terjadi pada semua organisasi, baik publik maupun privat.Menurut Andvig et al.

(2001) principal-agent model sangat berguna dalam menjelaskan masalah insentif

dalam institusi publik, karena dua hal: (1) terdapat beberapa prinsipal dengan

masing-masing tujuan dan kepentingan yang tidak koheren dan (2) prinsipal bisa

berlaku korup dan tidak bertindak sesuai kepentingan masyarakat, tetapi mengejar

kepentingannya sendiri.

Teori keagenan berfokus pada persoalan asimetri informasi: agents mempunyai

informasi lebih banyak tentang kinerja aktual, motivasi, dan tujuannya yang

sesungguhnya, yang berpotensi menciptakan moral hazard dan adverse selection.

Prinsipal sendiri harus mengeluarkan biaya (costs) untuk memonitor kinerja

agents dan menentukan struktur insentif dan monitoring yang efisien. Adanya

asimetri informasi di antara eksekutif-legislatif dan legislatif-pemilih

menyebabkan terbukanya ruang bagi terjadinya perilaku oportunistik dalam

proses penyusunan anggaran, yang justru lebih besar daripada di dunia bisnis yang

memiliki automatic checks berupa persaingan.

Menurut Moe (1984) dan Strom (2000), hubungan keagenan dalam penganggaran

publik adalah antara (1) pemilih-legislatur, (2) legislatur-pemerintah, (3) menteri

keuangan-pengguna anggaran, (4) perdana menteri-birokrat, dan (5)

melihat hubungan keagenan sebagai hubungan pendelegasian (chains of

delegation).

2.1.9.1 Hubungan Keagenan antara Eksekutif dan Legislatif

Dalam hubungan keagenan antara eksekutif dan legislatif, eksekutif (Pemda)

bertindak sebagai agen dan legislatif (DPRD) bertindak sebagai prinsipal. Pemda

menyusun anggaran daerah dalam bentuk RAPBD yang selanjutnya diserahkan

kepada DPRD untuk diperiksa. Jika RAPBD telah sesuai dengan Rencana Kerja

Pemerintah Daerah (RKPD), maka pihak legislatif (DPRD) akan melakukan

pengesahan RAPBD menjadi APBD. Anggaran Pendapatan dan Belanja daerah

oleh pihak legislatif (DPRD) dijadikan alat kontrol untuk mengawasi kinerja

pihak eksekutif (Pemda).

2.1.9.2 Hubungan Keagenan antara Legislatif dan Publik

Dalam hubungan antara legislatif dan publik, legislatif (DPRD) bertindak sebagai

agen dan publik bertindak sebagai prinsipal. Menurut Von Hagen (2003) bahwa

hubungan yang terjadi antara publik dan legislatif pada dasarnya menunjukkan

bagaimana publik memilih politisi untuk membuat keputusan-keputusan tentang

belanja publik dan memberikan dana dengan membayar pajak. Kemudian

legislatif terlibat dalam pembuatan keputusan atas pengalokasian belanja dalam

anggaran, maka DPRD diharapkan mewakili kepentingan publik. Jadi walaupun

legislatif menjadi pihak prinsipal, disisi lain dapat bertindak senagai agen dalam

hubungannya dengan publik. Sehingga legislatif menempatkan dirinya sebagai

pihak yang menerima tugas dari publik, dan melakukan pendelegasian kepada

2.1.10. Hubungan Keagenan dalam Penyusunan Anggaran Daerah di

Indonesia

Penyusunan APBD yang dibuat antara eksekutif dan legislatif berpedoman pada

Kebijakan Umum APBD dan Plafon Anggaran. Pihak eksekutif membuat

rancangan APBD yang kemudian diserahkan kepada legislatif untuk dipelajari

dan dibahas bersama-sama sebelum ditetapkan sebagai Perda. Dalam perspektif

keagenan, APBD merupakan bentuk kontrak yang dijadikan alat oleh legislatif

untuk mengawasi pelaksanaan anggaran oleh eksekutif (Darwanto, 2007).

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya.

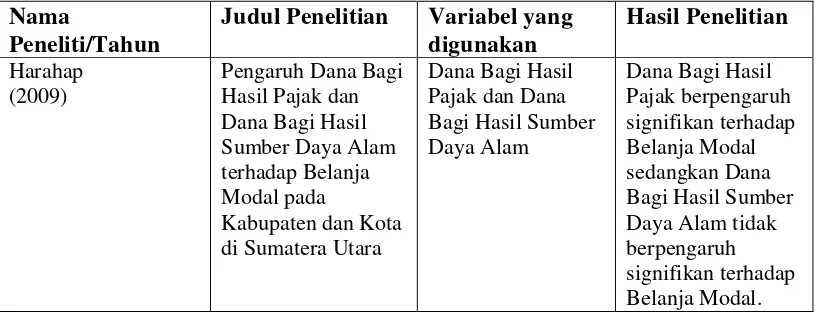

Harahap (2009) melakukan penelitian tentang pengaruh Dana Bagi Hasil Pajak

dan Dana Bagi Hasil Sumber Daya Alam terhadap Belanja Modal pada

Kabupaten dan Kota di Sumatera Utara menemukan besarnya Dana Bagi Hasil

Pajak berpengaruh positif terhadap belanja modal sedangkan Dana Bagi Hasil

Sumber Daya Alam tidak berpengaruh positif terhadap belanja modal .

Maimunah (2006) melakukan penelitian tentang Flypaper Effect pada DAU dan

PAD terhadap belanja daerah Kabupaten/Kota di Sumatera dan menemukan

besarnya nilai DAU dan PAD berpengaruh positif terhadap belanja daerah dan ada

Pengaruh flypaper effect dalam memprediksi belanja daerah periode ke depan.

Darwanto (2007) meneliti Pengaruh Pertumbuhan Ekonomi, PAD, dan DAU

Kabupaten/Kota di Pulau Jawa, menemukan bahwa pertumbuhan ekonomi, PAD

dan DAU berpengaruh signifikan terhadap anggaran belanja modal. Sedangkan

secara parsial PAD dan DAU berpengaruh signifikan terhdap anggaran belanja

modal, sedangkan pertumbuhan ekonomi tidak berpengaruh.

Situngkir (2009) meneliti Pengaruh Pertumbuhan Ekonomi, PAD, DAU dan DAK

terhadap Anggaran Belanja Modal dengan mengambil sampel Kabupaten/Kota di

Sumatra Utara, menemukan bahwa pertumbuhan ekonomi, PAD DAU dan DAK

berpengaruh signifikan terhadap anggaran belanja modal. Sedangkan secara

parsial PAD, DAU dan DAK berpengaruh signifikan terhdap anggaran belanja

modal, sedangkan pertumbuhan ekonomi tidak berpengaruh.

Beberapa penelitian sebelumnya yang dijadikan sebagai pedoman untuk

melakukan penelitian ini dapat dilihat pada Tabel 2.1 berikut ini:

Tabel 2.1. Penelitian Terdahulu

Nama

Peneliti/Tahun

Maimunah

Sumber: Review dari beberapa artikel

2.3 Hipotesis Penelitian

2.3.1 Pengaruh Pertumbuhan Ekonomi terhadap Anggaran Belanja Modal

Kebijakan otonomi daerah merupakan kewenangan yang diberikan kepada

pemerintah daerah untuk mengatur dan mengurus tiap-tiap daerah. Hal ini

mendorong pemerintah daerah untuk mempercepat terwujudnya kesejahteraan

masyarakat. Tetapi, kemampuan daerah yang satu dengan daerah yang lainnya

dalam mengelola potensi lokalnya dan ketersediaan sarana prasarana serta sumber

daya sangat berbeda. Perbedaan ini dapat menyebabkan pertumbuhan ekonomi

yang beragam antara satu daerah dengan daerah lainnya (Nugroho, 2005).

Pertumbuhan ekonomi merupakan proses kenaikan output perkapita yang diukur

dengan Produk Domestik Regional Bruto. Pertumbuhan ekonomi bertujuan untuk

peningkatan ekonomi yang berkelanjutan. Menurut penelitian Lin dan Liu (2000)

bahwa upaya desentralisasi memberikan pengaruh yang sangat berarti terhadap

pertumbuhan ekonomi daerah. Oates (1995) dalam Lin dan Liu (2000)

membuktikan bahwa antara desentralisasi dengan pertumbuhan ekonomi memiliki

hubungan yang positif dan signifikan. Darwanto (2007) menyatakan bahwa

terdapat beberapa faktor yang mempengaruhi pembanguan. Faktor-faktor tersebut

antara lain sumber daya alam, tenaga kerja, investasi modal, kewirausahaan,

transportasi, komunikasi, komposisi sektor industri, teknologi, pasar ekspor,

situasi perekonomian internasional, kapasitas pemerintah daerah, pengeluaran

pemerintah dan dukungan pembangunan.

Berdasarkan landasan teori dan argumen di atas dapat disimpulkan bahwa dengan

adanya kebijakan otonomi daerah mendorong terciptanya pertumbuhan ekonomi

suatu daerah. Dimana pertumbuhan ekonomi masing-masing daerah berbeda-beda

sesuai dengan potensi tiap-tiap daerah. Sehingga semakin tinggi tingkat

pertumbuhan perekonomian tentu akan mengakibatkan bertumbuhnya investasi

lebih leluasa dalam menyusun anggaran belanja modal. Oleh karena itu, untuk

hipotesis pertama dinyatakan sebagai berikut :

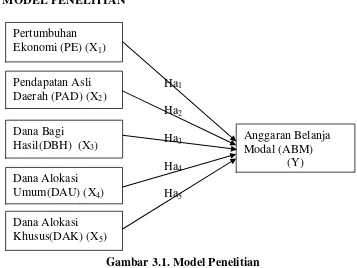

Ha1 : Pertumbuhan Ekonomi berpengaruh positif terhadap anggaran

Belanja Modal.

2.3.2 Pengaruh Pendapatan Asli Daerah terhadap anggaran Belanja Modal

Kewenangan pemerintah daerah dalam pelaksanakan kebijakannya sebagai daerah

otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam

menghasilkan pendapatan daerah. Semakin besar pendapatan asli daerah yang

diterima, maka semakin besar pula kewenangan pemerintah daerah tersebut dalam

melaksanakan kebijakan otonomi. Pelaksanaan otonomi daerah bertujuan untuk

meningkatkan pelayanan publik dan memajukan perekonomian daerah. Salah satu

cara untuk meningkatkan pelayanan publik dengan melakukan belanja untuk

kepentingan investasi yang direalisasikan melalui belanja modal.

Menurut Mardiasmo (2002: 132), Pendapatan Asli Daerah adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli

Daerah yang sah.

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal

meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan,

peralatan dan aset tak berwujud (Halim, 2004).

Darwanto (2007) menyatakan bahwa Pendapatan Asli Daerah berpengaruh positif

bahwa besarnya PAD menjadi salah satu faktor penentu dalam menentukan

belanja modal. Hal ini sesuai dengan PP No 58 tahun 2005 yang menyatakan

bahwa APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan

kemampuan daerah dalam menghasilkan pendapatan. Setiap penyusunan APBD,

alokasi belanja modal harus disesuaikan dengan kebutuhan daerah dengan

mempertimbangkan PAD yang diterima. Sehingga apabila Pemda ingin

meningkatkan belanja modal untuk pelayanan publik dan kesejahteraan

masyarakat, maka Pemda harus menggali PAD yang sebesar-besarnya.

Berdasarkan landasan teori dan beberapa hasil penelitian diatas maka hipotesis

berikutnya adalah sebagai berikut :

Ha2 : Pendapatan Asli Daerah berpengaruh positif terhadap anggaran

Belanja Modal.

2.3.3 Pengaruh Dana Bagi Hasil terhadap Anggaran Belanja Modal

Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun

2004). Secara teoritis Pemerintah daerah akan mampu menetapkan belanja modal

yang semakin besar jika anggaran DBH semakin besar pula, begitupun Sebaliknya

semakin kecil belanja modal yang akan ditetapkan jika anggaran DBH semakin

kecil. DBH berpengaruh positif terhadap Belanja Modal. Hasil penelitian Harahap

(2009), menunjukkan bahwa secara simultan Dana Bagi Hasil berpengaruh secara

positif terhadap Belanja Modal, sedangkan secara parsial Dana Bagi Hasil Bukan

Berdasarkan landasan teori dan beberapa hasil penelitian diatas maka hipotesis

berikutnya adalah sebagai berikut:

Ha3 : Dana Bagi Hasil berpengaruh positif terhadap anggaran Belanja Modal

2.3.4 Pengaruh Dana Alokasi Umum terhadap Anggaran Belanja Modal

Sumber pembiayaan pemerintah daerah dalam rangka perimbangan keuangan

pemerintah pusat dan daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi,

dan pembantuan. Pelaksanaan desentralisasi dilakukan dengan pemerintah pusat

menyerahkan wewenang kepada pemerintah daerah untuk mengatur dan

mengurus sendiri daerahnya. Wujud desentralisasi yaitu pemberian dana

perimbangan kepada pemerintah daerah. Dana perimbangan ini bertujuan untuk

mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah

(UU No. 33/2004). Dana Alokasi Umum adalah dana yang berasal dari APBN

yang dialokasikan dengan tujuan untuk pemerataan keuangan antar daerah untuk

membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi.

Hasil penelitian Darwanto (2007) menyatakan bahwa terdapat hubungan positif

dan signifikan antara DAU dengan belanja modal. Penelitian empiris yang

dilakukan oleh Holtz-Eakin et. Al. (1985) dalam Hariyanto Adi menyatakan

bahwa terdapat keterkaitan antara dana transfer dari pemerintah pusat dengan

belanja modal. Prakosa (2004) memperoleh bukti empiris bahwa jumlah belanja

modal dipengaruhi oleh dana Dana Alokasi Umum yang diterima dari pemerintah

pusat. Hasil penelitan Harianto dan Adi (2007) semakin memperkuat bukti

empiris tersebut. Mereka menemukan bahwa kemandirian daerah tidak menjadi

lebih baik, bahkan yang terjadi adalah sebaliknya yaitu ketergantungan

tinggi. Hal ini memberikan adanya indikasi kuat bahwa perilaku belanja daerah

khususnya belanja modal akan sangat dipengaruhi sumber penerimaan DAU.

Berbagai pemaparan di atas dapat disimpulkan semakin tinggi DAU maka alokasi

belanja modal juga meningkat. Hal ini disebabkan karena daerah yang memiliki

pendapatan (DAU) yang besar maka alokasi untuk anggaran belanja daerah

(belanja modal) akan meningkat. Hipotesis berikutnya adalah sebagai berikut :

Ha4 : Dana Alokasi Umum berpengaruh positif terhadap anggaran Belanja Modal

2.3.5 Pengaruh Dana Alokasi Khusus terhadap Anggaran Belanja Modal

Salah satu perwujudan pelaksanaan otonomi daerah adalah desentralisasi.

Pelaksanaan desentralisasi dilakukan oleh pemerintah pusat dengan memberikan

wewenang kepada pemerintah daerah untuk mengatur dan mengurus sendiri

urusan pemerintahnya. Urusan pemerintah pusat diserahkan kepada pemerintah

daerah disertai dengan penyerahan keuangan yang terwujud dalam hubungan

keuangan antara pemerintah pusat dengan daerah (UU No.33/2004).

Dana perimbangan merupakan perwujudan hubungan keuangan antara pemerintah

pusat dengan daerah. Salah satu dana perimbangan adalah Dana Alokasi Khusus,

DAK merupakan dana yang bersumber dari APBN yang dialokasikan kepada

pemerintah daerah untuk membiayai kegiatan khusus yang merupakan urusan

daerah dan prioritas nasional. Tujuan DAK untuk mengurangi beban biaya

kegiatan khusus yang harus ditanggung oleh pemerintah daerah. Pemanfaatan

DAK diarahkan kepada kegiatan investasi pembangunan, pengadaan,

peningkatan, perbaikan sarana dan prasarana fisik pelayanan publik dengan umur

tersebut diharapkan dapat meningkatkan pelayanan publik yang direalisasikan

dalam belanja modal. Penelitian yang dilakukan oleh Situngkir (2009) Dana

Alokasi Khusus berpengaruh positif dan signifikan terhadap anggaran belanja

modal. Hal ini mengindikasikan bahwa terdapat hubungan antara pemberian dana

transfer dari pemerintah pusat (DAK) dengan alokasi anggaran pengeluaran

daerah melalui belanja modal. Berdasarkan landasan teori dan penemuan empiris

tersebut maka menghasilkan hipotesis sebagai berikut :

Ha5 : Dana Alokasi Khusus berpengaruh positif terhadap anggaran Belanja Modal

Gambar 3.1. Model Penelitian

Pertumbuhan ekonomi adalah proses kenaikan output perkapita diproksi dengan

Produk Domestik Regional Bruto (PDRB) perkapita (Boediono, 1985).

PAD adalah pendapatan asli daerah yang berasal dari hasil pajak daerah, hasil

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

(Mardiasmo, 2002).

Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun

2004).

Dana Alokasi Umum (DAU) adalah merupakan transfer yang bersifat umum

(block grant) untuk mengatasi masalah ketimpangan horizontal (antar daerah)

dengan tujuan utama pemerataan kemampuan keuangan antar daerah (UU No.33

Tahun 2004).

DAK adalah merupakan transfer yang bersifat khusus untuk mengatasi masalah

khusus dengan dana pendampingan dari APBN dengan tujuan utama

pembangunan nasiona l (UU No.33 Tahun 2004).

Anggaran Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja

modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan

bangunan, peralatan dan aset tak berwujud (PP Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintah). Pemerintah daerah mengalokasikan dana dalam

bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi

belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana,

baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk kualitas

pelayanan publik. Besarnya belanja modal yang dialokasikan pemerintah daerah

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Pemerintahan Kota/Kabupaten

di Provinsi Lampung berjumlah 14 kabupaten dan kota. Sampel yang

digunakan dalam penelitian ini adalah pemerintah daerah kabupaten dan kota

di Provinsi Lampung pada tahun 2008-2012. Data sampel diambil dengan

menggunakan purposive sampling dengan kriteria yaitu:

1. Daerah Kabupaten dan Kota di Provinsi Lampung yang mempublikasikan

laporan keuangannya secara konsisten dari tahun 2008-2012.

2. Pemerintah daerah kabupaten dan kota yang tidak dimekarkan pada kurun

waktu 2008 -2012.

Dari 14 daerah kota dan kabupaten yang dijadikan populasi, hanya sebanyak

10 yang memenuhi kriteria untuk ditetapkan sebagai sampel penelitian. Sumber

data dari dokumen laporan realisasi APBD yang diperoleh dari situs Dirjen

Perimbangan Keuangan Pemerintah Daerah melalui website

www.djpk.depkeu.go.id. Dari laporan realisasi APBD tahun 2008-2012 dapat

diperoleh data mengenai jumlah anggaran Belanja Modal, Pendapatan Asli

Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK). Data Produk Domestik Regional Bruto (PDRB) per

3.2. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder bersumber dari

dokumen laporan realisasi APBD yang diperoleh dari situs Dirjen Perimbangan

Keuangan Pemerintah Daerah melalui www.depkeu.djpk.go.id. Dari laporan

realisasi APBD ini diperoleh data mengenai jumlah anggaran belanja modal, dana

alokasi umum, dana alokasi khusus. Variabel Pertumbuhan Ekonomi yang

diproksikan oleh PDRB dan PAD bersumber dari BPS Lampung melalui

www.bps.go.id/lampung.

3.3 Variabel Penelitian dan Definisi Operasional

3.3.1 Variabel Penelitian

Variabel adalah apa pun yang dapat membedakan atau membawa variasi pada nilai

(Sekaran, 2002). Penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara dua variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Sekaran, 2002 : 30). Pengujian ini untuk menganalisis secara empiris mengenai

pengaruh pendapatan asli daerah dan dana alokasi umum terhadap belanja langsung.

3.3.1.1 Variabel Bebas (Independen)

Ghozali (2005) menjelaskan bahwa disebut variabel independen karena veriabel ini

tidak dipengaruhi oleh variabel antiseden (sebelumnya). Variabel independen yang

digunakan dalam penelitian ini adalah Pertumbuhan Ekonomi, Pendapatan Asli

Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana

3.3.1.2 Variabel Terikat (Dependen)

Ghozali (2005) menjelaskan bahwa disebut variabel dependen karena variabel ini

dipengaruhi variabel sebelumnya. Variabel dependen dalam penelitian ini adalah

belanja modal.

3.3.2 Definisi Operasional

Definisi operasional variabel adalah suatu definisi yang diberikan pada suatu variabel

atau dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun

membenarkan suatu operasional yang diperlukan untuk mengukur variabel tersebut

(Sekaran, 2002).

Variabel Pertumbuhan ekonomi merupakan proses kenaikan output per kapita

(Boediono, 1985). Pertumbuhan ekonomi merupakan suatu ukuran kuantitatif

yang menggambarkan perkembangan suatu perekonomian daerah dalam suatu

tahun tertentu. Pertumbuhan Ekonomi diukur dengan rumus :

Dimana dalam pengukurannya menggunakan skala rasio. (Sumber : UU No. 33 tahun 2004).

Variabel Pendapatan Asli Daerah menurut UU No. 33 Tahun 2004 adalah

penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya

sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Pendapatan Asli Daerah merupakan sumber

penerimaan daerah asli yang digali di daerah tersebut untuk digunakan sebagai

modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha

daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil

Pertumbuhan Ekonomi = (�����−�����−1) x 100%

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah

yang sah. Variabel Pendapatan Asli daerah diukur dengan rumus :

(Sumber : UU No. 33 tahun 2004).

Variabel Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka

persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi (UU No.33 Tahun 2004).

Variabel Dana Alokasi Umum (DAU) adalah transfer yang bersifat umum dari

Pemerintah Pusat ke Pemerintah Daerah untuk mengatasi ketimpangan horizontal

dengan tujuan utama pemerataan kemampuan keuangan antar daerah. Dana

Alokasi Umum untuk masing-masing Kabupaten / Kota dapat dilihat dari pos

dana perimbangan dalam Laporan Realisasi APBD. Rumusan alokasi Dana

Alokasi Umum untuk daerah provinsi maupun daerah kabupaten/kota dapat

dinyatakan sebagai berikut :

Dimana,

(Sumber : UU No. 33 tahun 2004).

Variable Dana Alokasi Khusus merupakan dana yang bersumber dari APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan + Lain-lain PAD yang Sah

DAU = Celah Fiskal + Alokasi Dasar

nasional. Dana Alokasi Khusus untuk masing-masing Kabupaten / Kota dapat

dilihat dari pos dana perimbangan dalam Laporan Realisasi APBD.

Variabel dependen yang digunakan adalah belanja modal. Menurut PP Nomor 71

Tahun 2010, belanja modal merupakan pengeluaran anggaran untuk perolehan

aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode

akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah, gedung

dan bangunan, peralatan dan aset tak berwujud.Indikator variabel ini diukur

dengan :

(Sumber : UU No. 33 tahun 2004).

3.4. Metode Analisis

3.4.1. Statistik Deskriptif

Penyajian statistik deskriptif bertujuan untuk melihat profil dari data penelitian

tersebut dengan hubungan yang ada antar variabel yang digunakan dalam

penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah

Pertumbuhan ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi

Umum, Dana Alokasi Khusus, dan Belanja Modal.

3.4.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

maka diperlukan pengujian asumsi klasik meliputi:

1. Uji Normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin +

digunakan dalam penelitian. Data yang baik dan layak digunakan dalam

penelitian adalah data yang memiliki distribusi normal (Nugroho, 2005).

Untuk menguji apakah distribusi normal atau tidak dapat dilihat melalui normal

probability plot dengan membandingkan distribusi kumulatif dan distribusi

normal. Data normal akan membentuk satu garis lurus diagonal, dan ploting

data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya (Ghozali, 2005).

2. Uji Multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya

variable independen yang memiliki kemiripan dengan variabel independen lain

dalam satu model (Nugroho, 2005: 58). Selain itu deteksi terhadap

multikoliniearitas juga bertujuan untuk menghindari bias dalam proses

pengambilan keputusan mengenai pengaruh pada uji parsial masing-masing

variabel independen terhadap variable dependen. Deteksi multikolinieritas pada

suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih

dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model tersebut dapat

dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10

maka Tolerance = 1/10 = 0,1.

3. Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi

terjadi perbedaan variance residual suatu periode pengamatan ke periode

pengamatan yang lain. Model regresi yang baik adalah model regresi yang

memiliki kesamaan variance residual suatu periode pengamatan dengan

pengamatan yang lain, atau homokesdastisitas. Menurut Ghozali (2005: 107)

terjadi heteroskedastitas. Untuk mendeteksi ada atau tidaknya

heteroskedastisitas dapat dilakukan dengan dengan Uji Glesjer. Asumsi utama

Uji Glesjer yaitu dengan melakukan regresi variabel independen terhadap

residual (Ghozali, 2005: 111).

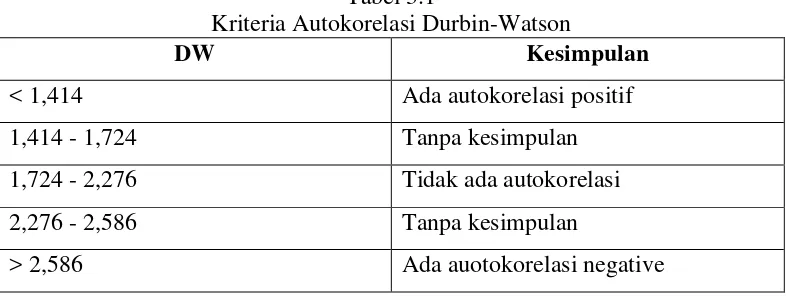

4. Uji Autokorelasi, dilakukan untuk mengetahui apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dan dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi,

maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Pengujian asumsi ketiga ini, dilakukan dengan menggunakan uji Durbin

Watson (Durbin-Watson Test), yaitu untuk menguji apakah terjadi korelasi

serial atau tidak dengan menghitung nilai d statistik. Salah satu pengujian yang

digunakan untuk mengetahui adanya autokorelasi adalah dengan memakai uji

statistik Durbin.Watson (DW test), dimana hasil pengujian ditentukan

berdasarkan nilai Durbin-Watson (Wardani, 2008).

Tabel 3.1

Kriteria Autokorelasi Durbin-Watson

DW Kesimpulan

< 1,414 Ada autokorelasi positif

1,414 - 1,724 Tanpa kesimpulan

1,724 - 2,276 Tidak ada autokorelasi

2,276 - 2,586 Tanpa kesimpulan

> 2,586 Ada auotokorelasi negative