SKRIPSI

PENGARUH STRUKTUR MODAL, KINERJA KEUANGAN, PERTUMBUHAN PERUSAHAAN, DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

OLEH

DESSY PUTRI AYU LESTARI 110503185

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH STRUKTUR MODAL, KINERJA KEUANGAN, PERTUMBUHAN PERUSAHAAN, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ...

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi di Bursa Efek Indonesia pada tahun 2011-2013.

Populasi penelitian ini adalah semua perusahana manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia, pada periode 2011-2013, berjumlah 36 perusahaan. Penelitian ini menggunakan metode purposive sampling

dan ada 24 sampel yang terpilih. Penelitian ini menggunakan regresi linear berganda dengan level signifikan alfa 5%.

Hasil penelitian ini secara parsial bahwa struktur modal dan pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan, dan kinerja keuangan dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Dan secara simultan bahwa struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

ABSTRACT

The adjective of this research is to analyze the impact of capital structure, finance performance, growth company, and firm size to firm value at manufacturing company consumer goods sector in Indonesia Stock Exchange at a period time of 2011 to 2013.

The population research is all manufacturing company consumer goods sector which listed in Indonesia Stock Exchange, at a period time of 2011 to 2013, amounting to 36 companies. This research uses purposive sampling method and there are 24 companies been selected as samples. This research uses multiple linear regression method with level significant alpha 5%.

The result of this research parsially that capital structure and growth company have negative impact to firm value, and finance performance and firm size have positive impact to firm value . And simultaneously that capital structure, finance performance, growth company, and firm size have significantly positive to firm value.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT dan kepada Nabi Muhammad SAW yang dengan karunia dan rahmat-Nya penulis bisa menyelsaikan skripsi yang berjudul “Pengaruh Struktur Modal, Kinerja Keuangan, Pertumbuhan Perusahaan, dan Ukuran Perusahaan terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)” sebagai salah satu pemenuhan syarat kelulusan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari banyak sekali dukungan dan bantuan yang diberikan dalam penyelesaian skripsi ini dari berbagai pihak, oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, Mec selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua Departemen Akuntasi dan Ibu Dra. Mutia Ismail, MM selaku sekretaris Departemen Akuntasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ayah dan Ibu tercinta, Bapak Endro Supriyatno dan Ibu Sumarni, serta adik penulis, Dimas Audi Pareza yang tak pernah berhenti mencurahkan kasih sayang, memberikan semangat, dukungan, dan doanya, penulis menyayangi kalian dengan segenap cinta dan kasih. Semoga Allah SWT selalu memprioritaskan doa kalian, dan memenuhi hidup kalian dengan berkah dan rahmat-Nya.

5. Yuda Pranata, terima kasih telah menjadi sosok yang paling pengertian, paling sabar, dan paling memotivasi untuk menyelesaikan skripsi ini, penulis menyayangimu.

6. Sahabat-sahabat terbaik dalam hidup penulis, Nanda Adhitya Kalo, Putri Puspita Sari, A. Md, Sigit Aryasena, dan M. Iqbal Hambali Lubis, terima kasih telah saling memanfaatkan, saling merepotkan, saling membocorkan rahasia, saling menjatuhkan, namun tetap saling menyayangi. Terima kasih telah ada dan bersama-sama dengan penulis. Semoga kita selamanya.

penyelesaian skripsi ini yang tidak bisa penulis sebutkan satu per satu, terima kasih telah memudahkan jalan penulis untuk meraih gelar sarjana.

Penulis menyadari masih banyak keterbatasan dan kekurangan dalam skripsi ini, diharapkan saran dan kritikan yang membangun untuk penulis di kemudian hari. Semoga skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2015

DAFTAR ISI

2.1.1.1 Sumber-Sumber Pendanaan………….. 12

2.1.1.2 Teori Struktur Modal……… 12

2.1.2 Kinerja Keuangan Perusahaan………. 16

2.1.3 Pertumbuhan Perusahaan……… 18

2.1.4 Ukuran Perusahaan………. 20

2.1.5 Nilai Perusahaan………. 22

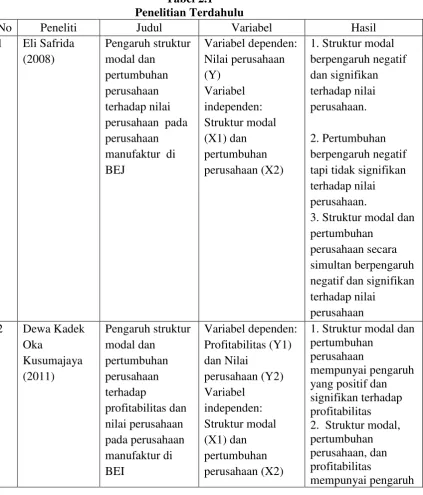

2.2 Penelitian Terdahulu………. 25

2.3 Kerangka Konseptual dan Pengembangan Hipotesis…… 27

BAB III. METODE PENELITIAN... 33

3.1 Desain Penelitian……… 33

3.2 Tempat dan Waktu Penelitian……… 33

3.3 Definisi Operasional dan Pengukuran Variabel…………. 33

3.4 Populasi dan Sampel Penelitian……….. 35

3.7.2.4 Uji Heteroskedastisitas……….. 40

3.7.3 Analisis Regresi Linear Berganda……… 40

3.7.4 Pengujian Hipotesis………. 41

3.7.4.1 Uji Signifikansi Parsial (Uji T)……….. 41

3.7.4.2. Uji Signifikansi Simultan (Uji F)……. 41

3.7.4.3 Uji Koefisien Determinasi (Adjusted R2) 42 BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Gambaran Umum Sampel Penelitian……… 43

4.2 Statistik Deskriptif……… 44

4.3 Uji Asumsi Klasik………. 45

4.3.1 Uji Normalitas………. 45

4.3.2 Uji Multikolinearitas……… 46

4.3.3 Uji Autokorelasi……….. 47

4.3.4 Uji Heteroskedastisitas……… 48

4.4 Analisis Regresi Linear Berganda……… 49

4.5 Uji Hipotesis……… 52

4.5.1 Uji Signifikansi Parsial (Uji T)………. 52

4.5.2 Uji Signifikansi Simultan (Uji F)………. 54

4.5.3 Uji Koefisien Determinasi (Adjusted R2)…….. 55

4.6 Hasil dan Pembahasan………. 56

BAB V. KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan……… 60

5.2 Keterbatasan……….. 61

5.3 Saran………. 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu... 25

3.1 Definisi Operasional dan Pengukuran Variabel... 33

3.2 Daftar Populasi dan Sampel Penelitian... 36

4.1 Statistik Deskriptif... 44

4.2 Hasil Uji Multikolinearitas Data... 47

4.3 Hasil Uji Autokorelasi Data... 48

4.4 Hasil Analisis Regresi Liner Berganda dan Uji T... 50

4.5 Hasil Uji F... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar Kode dan Nama Perusahaan Sampel Penelitian... 66 2 Hasil Perhitungan Variabel Struktur Modal... 67 3 Hasil Perhitungan Variabel Kinerja Keuangan Perusahaan 68 4 Hasil Perhitungan Variabel Pertumbuhan Perusahaan... 69 5 Hasil Perhitungan Variabel Ukuran Perusahaan... 70 6 Hasil Perhitungan Variabel Nilai Perusahaan... 71 7 Output Hasil Pengujian Data dengan Software SPSS

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

perusahaan adalah untuk memaksimalisasi kekayaan pemegang saham (Brigham, 2010: 7). Melalui manajemen keuangan perusahaan harus mampu menyusun komposisi pendanaan baik yang berasal dari dalam dan luar perusahaan, yang biasa disebut struktur modal. Struktur modal (capital structure) adalah proporsi pendanaan dengan hutang perusahaan, apabila posisi struktur modal berada di atas target optimalnya, maka setiap penambahan hutang akan menurunkan nilai perusahaan (Hermuningsih, 2013).

Penentuan target struktur modal optimal merupakan salah satu tugas manajemen keuangan perusahaan. Manajemen keuangan harus bijaksana dalam penggunaan dana dan dituntut untuk mencari alternatif atau struktur modal yang lebih sesuai apabila struktur modal awal tidak berjalan sesuai yang direncanakan. Keputusan pendanaan keuangan perusahaan akan sangat menentukan kemampuan perusahaan dalam melakukan aktivitas operasinya selain juga akan berpengaruh terhadap risiko perusahaan itu sendiri (Joni, 2010). Jika perusahaan meningkatkan proporsi hutangnya maka dengan secara otomatis akan meningkatkan risiko keuangannya.

mulai dari yang paling aman sampai yang paling berisiko; (3) Kebijakan dividen yang ketat dimana pihak manajemen akan menetapkan jumlah pembayaran dividen dan target dividend payout ratio yang konstan dan dalam periode tertentu jumlah pembayaran dividen tidak akan berubah baik perusahaan tersebut untung atau rugi; (4) Dalam mengantisipasi kekurangan atau kelebihan dari persediaan arus kas dengan adanya kebijakan dividen dan fluktuasi dari tingkat keuntungan dan kesempatan investasi maka jika kurang pertama kali perusahaan akan mengambil dari portofolio investasi lancar yang tersedia (Mayangsari, 2001 dalam Joni, 2010).

Apabila penggunaan dana dapat dilakukan dengan efektif dan efisien dapat secara otomatis menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari penggunaan dana tersebut yang juga akan mempengaruhi pertumbuhan perusahaan. Tujuan jangka panjang perusahaan adalah mengoptimalkan nilai perusahaan dan memimalkan biaya modal perusahaan (Safrida, 2008). Semakin tinggi nilai perusahaan menggambarkan semakin tinggi pula kesejahteraan pemilik atau pemegang saham.

untuk kegiatan operasi dan investasi. Seberapa besar penggunaan hutang dan seberapa besar penggunaan dana internal harus seimbang sehingga menghasilkan keuntungan yang meningkat dan berkelanjutan. Penggunaan kebijakan hutang dapat digunakan untuk menciptakan nilai perusahaan yang diinginkan, Kebijakan hutang itu sendiri juga bergantung pada pertumbuhan perusahaan dan ukuran perusahaan (Safrida, 2008).

Nilai perusahaan juga dipengaruhi oleh pertumbuhan perusahaan dan ukuran perusahaan. Hal ini berarti perusahaan besar dengan pertumbuhan baik sangat berpotensi memiliki nilai perusahaan yang baik pula. Hal ini dikarenakan perusahaan besar biasanya relatif mudah untuk mencari sumber dana yang berasal dari luar perusahaan, yaitu hutang. Kreditor akan lebih percaya untuk memberikan pinjaman kepada perusahaan yang meyakinkan untuk dapat melunasi pinjaman beserta bunga yang disyaratkan. Oleh karena itu, mengaitkan hubungan antara struktur modal, pertumbuhan perusahaan, dan ukuran perusahaan terhadap nilai perusahaan sangat relevan.

Perusahaan yang tumbuh dengan cepat akan memperoleh hasil positif, dalam artian pemantapan posisi dipeta persaingan, menikmati penjualan yang meningkat secara signifikam dan diiringi oleh peningkatan pangsa pasar (Safrida, 2008). Pertumbuhan perusahaan yang positif secara otomatis akan menghasilkan citra positif bagi nilai perusahaan. Namun di samping itu, perusahaan juga akan rentan terhadap isu negatif. Perusahaan sejenis akan mengeluarkan isu-isu negatif yang akan merugikan perusahaan. Pertumbuhan perusahaan pada dasarnya menggambarkan bagaimana perusahaan mengelola dana yang dimiliki untuk kegiatan investasi dan operasi. Peningkatan jumlah aktiva, baik aktiva lancar maupun aktiva jangka panjang membutuhkan dana, dengan alternatif pendanaan internal maupun ekternal (Joni, 2010).

Peningkatan pada nilai perusahaan juga dipengaruhi oleh kinerja keuangan perusahaan (Arviansyah, 2013). Baik buruknya nilai perusahaan bergantung pada kinerja keuangan perusahaan itu sendiri. Kinerja keuangan adalah hal penting untuk mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena apabila kinerja keuangan perusahaan tinggi, maka kelangsungan hidup perusahaan tersebut akan lebih terjamin. Hal tersebut juga akan mempengaruhi investor dalam berinvestasi. Dalam era globalisasi seperti sekarang ini, investor tentu akan sangat selektif dalam memilih perusahaan untuk dijadikan tempat investasi, di sisi lain, perusahaan juga harus memahami hal tersebut agar menjadi pilihan investor dalam berinvestasi. Beberapa perusahaan menunjukkan kinerja keuangan atau profit yang sangat tinggi pada saat baru mengenalkan sahamnya ke publik (Initial Public Offering/ IPO) namun tidak lama kemudian mengalami penurunan secara drastis. Hal-hal seperti itulah yang harus sangat dicermati oleh perusahaan agar dapat tetap menunjukkan kinerja keuangan yang stabil atau lebih bagus menunjukkan suatu peningkatan berkelanjutan.

pengelolaan supplier, bahkan investasi dalam bentuk ekuitas pada perusahaan lain untuk menjaga kondisi keuangan perusahaannya. Tugas yang terpenting dari manajemen keuangan adalah menciptakan nilai dari capital budgeting perusahaan, pembiayaan, dan aktivitas likuidasi (Lubis, 2014: 1). Tugas lainnya adalah mengidentifikasikan proyek-proyek yang menjanjikan dan memutuskan berapa banyak yang harus diinvestasikan dalam masing-masing proyek, dan mengelola struktur modal untuk menjalankan proyek tersebut.

Fenomena yang mendasari penelitian ini adalah perkembangan pasar modal yang semakin meningkat tajam (Fahmi, 2012: 54). Baik perusahaan maupun perorangan dapat dengan mudah membeli saham emiten dengan modal yang tidak terlalu besar, ditambah lagi setiap orang dapat dengan mudah mencari informasi yang terkait dengan emiten dengan adanya kemajuan teknologi yang semakin canggih. Setiap informasi yang dikeluarkan emiten, dengan cepat akan langsung diserap oleh para investor. Dari informasi tersebut investor akan menganalisis apakah suatu perusahaan layak untuk dijadikan tempat investasi atau tidak sama sekali.

Penelitian sebelumnya tentu sudah sangat banyak membahas tentang faktor-faktor yang mempengaruhi nilai perusahaan, Safrida (2008) menyimpulkan bahwa struktur modal dan pertumbuhan perusahaan memiliki pengaruh yang negatif terhadap nilai perusahaan. Soliha (2002) menyimpulkan hasil yang berbeda, yang menyatakan bahwa struktur modal memiliki pengaruh positif terhadap nilai perusahaan.

Sriwardany (2006) menyimpulkan bahwa pertumbuhan perusahaan memiliki pengaruh positif terhadap nilai perusahaan. Kesimpulan ini tidak konsisten dengan penelitian yang dilakukan oleh Safrida (2008). Nurhayati (2013) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Dari beberapa penelitian di atas terjadi perbedaan hasil kesimpulan atau tidak konsisten sehingga penulis tertarik untuk meneliti kembali faktor-faktor yang mempengaruhi nilai perusahaan. Berdasarkan penjelasan di atas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Struktur Modal, Kinerja Keuangan, Pertumbuhan Perusahaan, dan Ukuran Perusahaan terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”.

1.2Perumusan Masalah

Dari latar belakang di atas, peneliti mencoba merumuskan permasalahan sebagai berikut :

3. Apakah pertumbuhan perusahaan bepengaruh positif terhadap nilai perusahaan?

4. Apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan?

5. Apakah struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan secara simultan berpengaruh positif terhadap nilai perusahaan?

1.3Tujuan Penelitian

Adapun tujuan penelitian dari penelitian ini adalah:

1. Untuk menganalisis pengaruh struktur modal terhadap nilai perusahaan.

2. Untuk menganalisis pengaruh kinerja keuangan terhadap nilai perusahaan.

3. Untuk menganalisis pengaruh pertumbuhan perusahaan terhadap nilai perusahaan.

4. Untuk menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan.

5. Untuk menganalisis pengaruh antara struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan secara simultan terhadap nilai perusahaan.

1.4 Manfaat Penelitian

1. Bagi penulis

Penelitian ini diharapkan dapat menambah dan memantapkan pengetahuan tentang objek yang diteliti.

2. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menambah pengetahuan dan menjadisumber referensi untuk penelitian selanjutnya.

3. Bagi calon investor

Penelitian ini diharapkan dapat membantu calon investor yang akan menginvestasikan dananya ke perusahaan-perusahaan yang dijadikan sampel dalam penelitian ini.

4. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak manajemen perusahaan untuk dijadikan masukan dalam pengambilan keputusan atas kebijakan akuntansi yang diambil.

5. Bagi pemegang saham

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Struktur Modal

Sumber utama sebuah perusahaan yang telah Go Public mendapatkan dana untuk melaksanakan aktivitas operasi dan investasinya adalah dari penerbitan saham, baik saham biasa maupun saham preferen, penerbitan obligasi, dan juga pinjaman jangka panjang. Untuk melaksanakan kegiatan operasi dan investasi perusahaan diperlukan komposisi yang tepat dalam pengambilan keputusan pendanaan darimana sumber modal yang diutamakan, hal inilah yang disebut sebagai komposisi modal.Capital Structure (Struktur modal) adalah pembelanjaan permanen dalam mencerminkan keseimbangan proporsi antara hutang jangka panjang dan modal perusahaan sendiri, dimana kedua komponen tersebut merupakan dana jangka panjang (Safrida, 2008).

Untuk mengumpulkan sumber-sumber pendanaan, perusahaan juga harus mengeluarkan biaya modal, yaitu biaya yang dikeluarkan perusahaan untuk mendapatkan sumber pendanaan tersebut. Misalnya, dalam menerbitkan saham, baik saham biasa maupun saham preferen, perusahaan tentu harus membayarkan dividen kepada pemegang saham. Dalam menerbitkan obligasi, perusahaan harus membayar bunga sesuai dengan yang disepakati. Dan juga dalam pinjaman jangka panjang, perusahaan harus membayar pengembalian beserta bunga pinjamannya. Pembayaran dividen dan pembayaran bunga itulah yang disebut sebagai biaya modal.

2.1.1.1. Sumber-Sumber Pendanaan

Sumber-sumber pendanaan bagi perusahaan biasanya diperoleh dari :

a. Dari dalam perusahaan (internal)

Dana dari dalam perusahaan adalah modal yang diperoleh dari aktivitas perusahaan itu sendiri. Misalnya dari laba ditahan, dan depresiasi.

b. Dari luar perusahaan (eksternal)

Dana dari luar perusahaan adalah modal yang diperoleh dari pihak luar perusahaan, misalnya hutang dari pihak luar dan penerbitan saham. 2.1.1.2.Teori Struktur Modal

a. Balancing Theory

Teori ini menjelaskan tentang kebijakan yang diambil oleh perusahaan melalui manajer keuangan untuk mencari dana tambahan dengan cara mencari pinjaman, baik ke pihak perbankan maupun dengan menerbitkan obligasi. Kebijakan ini biasanya diterapkan pada kondisi: (1) kondisi perekonomian cenderung dalam keadaan stabil; (2) grafik penjualan mengalami peningkatan; (3) cadangan perusahaan berada dalam keadaan yang maksimal; (4) kondisi dan situasi sosial politik dalam dan luar negeri diperkirakan akan stabil.

Dalam teori ini dijelaskan risiko yang akan dihadapi perusahaan, antara lain :

1. Apabila perusahaan meminjam dana ke pihak perbankan, maka dibutuhkan jaminan, seperti tanah, gedung, atau kendaraan. Biasanya pembayarannya dilakukan secara angsuran. Bila perusahaan tidak mampu membayar angsuran pada batas waktu yang telah ditentukan maka aset perusahaan yang telah dijaminkan tersebut akan diambil dan kemudian dilelang oleh pihak perbankan untuk menutupi kerugian dari nilai pinjaman.

Hal ini berarti perusahaan akan kehilangan aset yang menjadi jaminan tersebut.

membayarnya tepat waktu maka perusahaan harus melakukan kebijakan, seperti mengkonversi dari pemegang obligasi menjadi pemegang saham perusahaan.

3. Risiko lain yang mungkin timbul adalah menyebabkan nilai perusahaan di mata publik menjadi menurun, karena publik menilai kinerja keuangan perusahaan tidak baik, khususnya dalam kemampuan manajemen struktur modal.

b. Pecking Order Theory

Teori ini menjelaskan kebijakan perusahaan yang dilakukan untuk mendapatkan tambahan dana dengan cara menjual aset yang dimilikinya, seperti menjual tanah, gedung, maupun peralatan. Kebijakan ini dapat diterapkan pada kondisi perusahaan yang : (1) kondisi ekonomi sedang dalam kondisi tidak stabil; (2) aset perusahaan berada dalam kondisi yang cukup untuk dijual dan tidak mempengaruhi kondisi keuangan perusahaan secara signifikan dalam jangka pendek.

Masalah pendanaan merupakan bagian yang sangat penting bagi perusahaan, karena berkaitan dengan kepentingan banyak pihak, seperti kreditur, pemegang saham, serta pihak manajemen perusahaan itu sendiri. Pendanaan dapat berasal dari pihak internal maupun eksternal perusahaan. Pendanaan internal dapat berupa laba ditahan yang diperoleh dari operasi perusahaan, sedangkan pendanaan eksternal dapat berupa dana yang diperoleh dari kreditur maupun pemegang surat hutang (bondholders). Pendanaan yang berasal dari pihak eksternal merupakan hutang bagi perusahaan dan merupakan sebuah kewajiban untuk melunasinya.

Perusahaan dengan kondisi keuangan yang baik akan meminjam dana lebih sedikit dibanding perusahaan dengan kondisi keuangan tidak baik walaupun mempunyai kesempatan meminjam lebih banyak (Seftianne, 2011). Perusahaan yang berada dalam kondisi baik, apabila ingin menambahkan modal untuk menjalankan operasi dan investasinya, berdasarkan Balancing Theory, dapat menggunakan dana dari pihak eksternal. Hal tersebut dikarenakan perusahaan sedang berada dalam kondisi yang stabil, mempunyai jaminan bahwa perusahaan mampu membayar utang-utang serta bunganya, sehingga tidak menjadi masalah yang serius apabila perusahaan lebih memilih pendanaan dari luar perusahaan.

perusahaan terlalu banyak menggunakan modal dari pihak eksternal, maka perusahaan dengan sendirinya akan meningkatkan risiko keuangannya beserta konsekuensinya apabila tidak dapat memenuhi kewajibannya. Pecking Order Theory menyatakan bahwa perusahaan cenderung memilih pendanaan internal dibanding pendanaan yang berasal dari pihak eksternal, hal ini dikarenakan pendanaan internal tidak menimbulkan biaya modal (Joni, 2010). Biaya modal adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh dana, baik berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk mendanai operasi maupun investasi perusahaan.

Dalam teori tersebut juga dikatakan bahwa perusahaan yang mempunyai likuiditas yang tinggi cenderung menggunakan pendanaan internal dibanding pendanaan eksternal berupa hutang. Hal ini disebabkan perusahaan dengan tingkat likuiditas yang tinggi mempunyai dana internal lebih besar, sehingga perusahaan tersebut akan lebih mengedepankan dana internalnya untuk operasi maupun investasi sebelum menggunakan pendanaan eksternal melalui hutang.

2.1.2 Kinerja Keuangan Perusahaan

yang ditentukan dengan tidak melupakan tanggung jawab sosialnya. Apabila kinerja keuangannya baik maka harus dimanfaatkan seoptimal mungkin, namun apabila kinerjanya buruk maka harus diperbaiki sesegera mungkin. Kinerja keuangan perusahaan mencerminkan kemampuan perusahaan untuk memberikan keuntungan dari aset, ekuitas maupun hutang.

Kinerja keuangan dapat dilihat dari laporan keuangan yang dimiliki perusahaan. Kinerja keuangan merupakan proses pengkajian secara kritis terhadap keuangan perusaaan dengan mereview data, menghitung, mengukur, menginterpretasi, dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu (Zanara, 2012). Kinerja keuangan yang baik akan dapat membantu manajemen mencapai tujuan perusahaan. Semakin tinggi kinerja keuangan perusahaan maka akan semakin baik pula nilai perusahaan di mata investor.

Kinerja keuangan tidak selalu menunjukkan hasil yang positif. Tidak jarang suatu perusahaan mengalami financial distress (kesulitan keuangan). Ada empat kategori financial distress, yaitu (Fahmi, 2012: 111):

a. Kategori A atau sangat tinggi dan sangat berbahaya. Kategori ini memungkinkan perusahaan dinyatakan untuk berada pada posisi bangkrut.

b. Kategori B atau tinggi dan berbahaya. Pada kategori ini perusahaan harus memikirkan berbagai solusi untuk menyelamatkan aset yang dimilkinya. Perusahaan harus benar-benar bijaksana dalam menentukan aset mana yang harus dijual dan aset yang dapat dipertahankan.

c. Kategori C atau sedang. Pada kategori ini perusahaan dianggap masih bisa bertahan dengan cara mencari dana tambahan, baik dari internal maupun eksternal perusahaan.

d. Kategori D atau rendah. Pada kategori ini perusahaan dianggap hanya mengalami fluktuasi finansial yang umum terjadi.

2.1.3 Pertumbuhan Perusahaan

Pertumbuhan perusahaan adalah perbandingan total aset yang dimiliki perusahaan dengan tahun sebelumnya (Arviansyah, 2013). Apabila jumlah total aset meningkat dibanding dengan tahun sebelumnya maka dapat dikatakan perusahaan tersebut mengalami pertumbuhan yang positif. Begitu pula sebaliknya apabila total aset mengalami penurunan maka perusahaan sedang dalam kondisi yang tidak baik. Dari sudut pandang investor, pertumbuhan perusahaan biasanya dilihat dari naiknya harga saham secara berkesinambungan dan pembagian dividen yang dilakukan perusahaan. Pertumbuhan perusahaan juga dapat menjadi indikator dari profitabilitas dan keberhasilan perusahaan. Perusahaan yang mempunyai pertumbuhan tinggi memiliki kesempatan profitable dalam mendanai investasinya secara internal (Arfan, 2008). Perusahaan yang memiliki pertumbuhan positif tentunya dapat menghasilkan profitabilitas yang positif pula.

produk yang dihasilkan sudah dikenal masyarakat, namun banyaknya permintaan dan persaingan belum begitu ketat.

Tahap yang ketiga adalah tahap kedewasaan (mature). Pada tahap ini pertumbuhan perusahaan mulai menurun karena banyaknya pesaing yang mulai masuk dan permintaan cenderung stabil daripada mengalami kenaikan.

Return yang dihasilkan kadang tinggi kadang juga mengalami penurunan. Tahap selanjutnya adalah stabil, yang merupakan tahap yang paling panjang dalam pertumbuhan perusahaan. Dalam tahap ini perusahaan dapat menghasilkan return dengan lebih stabil. Dan yang terakhir adalah tahap penurunan, yaitu tahap dimana pertumbuhan perushaaan semakin menurun karena semakin banyaknya persaingan industri sehingga return yang dihasilkan juga menurun bahkan tidak menutup kemungkinan akan negatif. Oleh karena itu pada tahap ini beberapa perusahaan mulai keluar dari industri dan mencoba melakukan diversifikasi ke produk lain yang lebih menguntungkan.

2.1.4 Ukuran Perusahaan

besar lebih menjadi pusat perhatian dibanding perusahaan kecil. Hal ini dikarenakan lebih banyak shareholders yang terlibat di dalamnya. Perusahaan besar biasanya mampu memiliki volume penjualan yang lebih besar dan pelanggan yang lebih banyak, namun modal yang dibutuhkan juga lebih besar. Dengan kata lain, semakin besar suatu perusahaan, semakin besar pula pihak yang terlibat di dalamnya.

Perusahaan yang lebih besar juga lebih mungkin memperlihatkan kinerja yang lebih baik, karena lebih menjadi pusat perhatian dan menjadi incaran para investor. Atas dasar itulah perusahaan besar dituntut mengungkapkan lebih banyak informasi untuk dapat lebih menarik minat investor. Ukuran perusahaan yang besar menunjukkan perusahaan terus mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat.

segala kewajibannya serta memberikan tingkat pengembalian yang memadai bagi investor.

2.1.5 Nilai Perusahaan

Nilai perusahaan merupakan sebuah nilai yang dapat mengukur seberapa besar perusahaan di mata investor maupun pihak berkepentingan lainnya. Peningkatan nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan akan mendorong agar manajer bekerja lebih keras dengan menggunakan berbagai insentif supaya manajer dapat berupaya maksimal dalam melaksanakan kegiatan yang dapat memaksimalkan nilai perusahaan. Tujuan perusahaan dalam jangka panjang adalah untuk mengoptimalkan nilai perusahaan, yang tercermin dari harga sahamnya. Optimalisasi nilai perusahaan dapat dicapai melalui fungsi manajemen keuangan. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Kusumajaya, 2011). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi membuat investor percaya tidak hanya pada kinerja perusahaan pada saat sekarang namun juga masa yang akan datang.

merupakan harga jual saham di bursa, dan nilai intrinsik adalah nilai sebenarnya dari saham. Investor perlu memahami ketiga jenis penilaian tersebut sebagai informasi penting dalam pengambilan keputusan investasi saham karena dapat mengetahui saham mana yang sedang bertumbuh.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan ditambah nilai pasar utang perusahaan (Kusumajaya, 2011). Semakin tinggi nilai perusahan maka akan semakin mengoptimalkan kesejahteraan pemegang saham. Para pemegang saham dalam menginvestasikan dana yang mereka miliki biasanya melihat bagaimana perusahaan mengelola dana yang dimiliki dan bagaimana mendistribusikan ke bagian perusahaan yang membutuhkannya. Oleh karena itu perusahaan harus terus-menerus melakukan revaluasi terhadap tindakan yang telah dilakukan apakah telah maksimal dalam menciptakan nilai perusahaan atau belum sama sekali. Jika belum maka perusahaan harus segera melakukan perbaikan agar nilai perusahaan segera meningkat dan investor mau menanamkan dana kepada perusahaan. Fokus terpenting para investor dalam melakukan investasi adalah keuntungan yang berkelanjutan, bukan hanya keuntungan yang diberikan secara sesaat saja.

menghasilkan tingkat keuntungan yang baik pula, dan tentu saja hal tersebut dapat menarik minat investor untuk membeli saham perusahaan tersebut untuk mengharapkan dividen.

Nilai suatu perusahaan juga dipengaruhi oleh kinerja keuangan. Perusahaan yang memiliki kinerja keuangan yang baik akan dapat menghasilkan keuntungan dari aset, liabilitas, dan ekuitas yang dimilikinya secara optimal. Perusahaan harus terus menjaga tingkat profitabilitasnya untuk dapat menarik investor. Investor akan lebih memilih perusahaan yang profitabilitasnya terus mengalami kenaikan yang stabil daripada yang signifikan. Dikhawatirkan perusahaan yang mengalami peningkatan signifikan akan mengalami penurunan yang signifikan pula. Pertumbuhan dan ukuran perusahaan juga turut mempengaruhi nilai perusahaan. Pertumbuhan positif dan perusahaan besar akan dengan mudah menarik perhatian investor untuk berinvestasi dibanding perusahaan kecil dan pertumbuhannya tidak signifikan. Investor akan lebih memilih perusahaan yang profitable, yang mampu memberikan keuntungan secara berkelanjutan dan risiko kerugiannya kecil. Investor tentu tidak akan mau mempertaruhkan dananya untuk diinvestasikan pada perusahaan yang tidak dapat memberikan tingkat return

meningkat,permintaan akan saham tersebut juga akan mengalami peningkatan pula, demikian juga nilai perusahaannya.

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang terkait dengan nilai perusahaan, antara lain:

3. Struktur modal dan pertumbuhan

Djumahir,

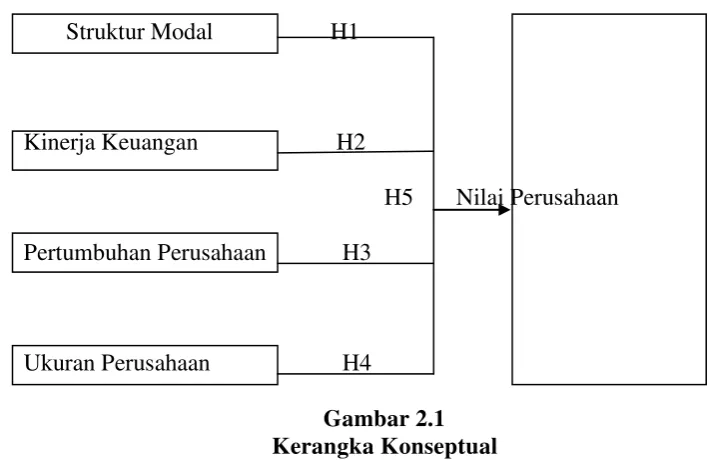

2.3 Kerangka Konseptualdan Pengembangan Hipotesis

Kerangka konseptual dari penelitian ini digambarkan sebagai berikut: Struktur Modal H1

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun simultan antara masing-masing variabel independen dan dependen. Penjelasan dari gambar di atas adalah sebagai berikut:

1. Pengaruh struktur modal terhadap nilai perusahaan

Pengkombinasian antara hutang dan modal sendiri ini menjadi tugas manajer keuangan dalam mengelola keuangan dalam perusahaan. Penggunaan hutang memiliki beberapa kelebihan antara lain bisa mendapatkan penghematan pajak, karena pajak dihitung dari laba operasi setelah dikurangi bunga hutang, sehingga laba bersih yang menjadi hak pemegang saham akan menjadi lebih besar dibanding dengan perusahaan yang tidak menggunakan hutang. Akan tetapi perusahaan tidak akan menggunakan utang dalam keseluruhan pendanaannya karena akan meningkatkan risiko keuangan perusahaan. Risiko keuangan yang dimaksud adalah risiko yang timbul apabila perusahaan tidak mampu lagi membayar pokok hutang beserta bunga yang dikenakan karena keadaan ekonomi perusahaan yang buruk. Tentu saja apabila hal itu terjadi akan mengurangi nilai perusahaan.

Pengelolaan struktur modal yang baik tentu saja akan dapat meningkatkan nilai perusahaan sehingga investor tertarik untuk menginvestasikan hartanya kepada perusahaan. Pernyataan ini diperkuat dengan hasil penelitian yang dilakukan oleh Kusumajaya (2011) yang menyatakan bahwa struktur modal mempunyai pengaruh yang positif dan signifikan terhadap nilai perusahaan, tetapi Safrida (2008) menyatakan hasil yang berbeda, bahwa struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan. Dari penjelasan tersebut diambil hipotesis yang menyatakan:

2. Pengaruh kinerja keuangan terhadap nilai perusahaan

Kinerja keuangan perusahaan mencerminkan kemampuan perusahaan untuk memberikan keuntungan dari aset, ekuitas maupun hutang. Kinerja keuangan dapat dihitung dengan rasio profitabilitas yang datanya bisa didapat dari laporan keuangan perusahaan.Apabila kinerja keuangan suatu perusahaan bekerja secara optimal, maka keuntungan yang akan didapat juga akan memuaskan.

Keuntungan inilah yang akan menjadi dasar pengambilan keputusan investor dalam berinvestasi. Apakah kinerja keuangan suatu perusahaan dapat menghasilkan keuntungan yang berkesinambungan atau hanya sesaat saja. Oleh karena itu perusahaan harus mampu mengelola dengan baik kinerja keuangan agar dapat menciptakan keuntungan yang diinginkan calon investor nantinya.

Sudiyatno et al.(2012) mengemukakan bahwa pinjaman memiliki pengaruh yang negatif dan signifikan terhadap kinerja perusahaan dan kinerja perusahaan memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. dari penjelasan di atas maka diambil hipotesis yang menyatakan:

H2: Kinerja keuangan berpengaruh positif terhadap nilai perusahaan. 3. Pengaruh pertumbuhan perusahaan terhadap nilai perusahaan

meningkat maka hal itu menunjukkan perusahaan memiliki pertumbuhan yang positif.

Pertumbuhan perusahaan yang cepat juga mendorong perusahaan dapat melakukan ekspansi. Apabila suatu perusahaan memiliki pertumbuhan yang tinggi maka lebih baik menggunakan ekuitas atau modal sendiri untuk kegiatan operasional maupun investasinya. Sebaliknya, apabila suatu perusahaan memiliki pertumbuhan yang rendah maka lebih baik menggunakan hutang sebagai sumber pembiayaannya. Hal ini disebabkan oleh perusahaan diharuskan membayar bunga atas pinjamannya tersebut sehingga perusahaan akan lebih mengoptimalkan kinerja dan pertumbuhan perusahaan juga akan ikut mengalami kenaikan.

Dari sudut pandang investor, pertumbuhan suatu perusahaan perusahaan menunjukkan perusahaan memiliki aspek yang menguntungkan, karena investor mengharapkan pengembalian atas investasinya, maka investor akan memilih perusahaan dengan tingkat pertumbuhan yang tinggi. Penelitian sebelumnya tentang pertumbuhan perusahaan menunjukkan hasil yang tidak konsisten, dimana kesimpulan Sriwardany (2006) mengatakan bahwa pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan, hal tersebut tidak sesuai dengan hasil penelitian Safrida (2008) yang menyatakan hasil sebaliknya. Dari penjelasan tersebut maka diambil hipotesis yang menyatakan:

4. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Ukuran perusahaan menunjukkan besar atau kecilnya aktiva yang dimiliki oleh suatu perusahaan. Perusahaan besar akan lebih emndapat perhatian dari investor karena dianggap kondisi keuangannya lebih stabil. Kestabilan itulah yang menjadi daya tarik investor yang pada dasarnya ingin meminimalkan sekecil mungkin terhadap risiko kerugian.

Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Diharapkan perusahaan besar dapat memberikan dividen yang besar pula kepada para pemegang sahamnya. Peningkatan permintaan saham akan diikuti oleh naiknya harga saham di pasar modal dan hal tersebut mencerminkan naiknya nilai perusahaan.Hasil penelitian sebelumnya, Nurhayati (2013) menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. dari penjelasan tersebut maka diambi hipotesis yang menyatakan:

H4: Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

5. Pengaruh struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan terhadap nilai perusahaan

maksimum, maka setiap penggunaan hutang akan dapat membuat kondisi perusahaan riskan, yang dapat menurunkan nilai perusahaan. Suatu perusahaan yang memiliki pertumbuhan positif akan lebih mengutamakan untuk menggunakan modal sendiri dibanding pembiayaan dari hutang. Suatu perusahaan besar akan lebih memilih mengunakan modal sendiri dalam kegiatan operasional maupun investasinya dibanding menggunakan hutang walaupun memiliki kesempatan yang lebih besar (Seftianne, 2011). Hal ini dikarenakan perusahaan tidak perlu mengeluarkan biaya tambahan untuk membayar bunga dari hutang tersebut. Perusahaan besar juga biasanya memiliki kinerja keuangan yang baik sehingga memiliki pertumbuhan yang baik pula. Akan tetapi, perusahaan dengan tingkat pertumbuhan tinggi akan lebih memilih untuk menggunakan hutang sebagai sumber pembiayaan tambahan untuk membiayai aktivitas operasinya dibanding menerbitkan saham karena membutuhkan biaya modal yang besar (Fadhli, 2010).

Investor akan lebih memilih perusahaan yang profitable, yang mampu memberikan keuntungan secara berkelanjutan dan risiko kerugiannya kecil. Pada perusahaan go public, nilai perusahaan diukur dari harga sahamnya yang terus mengalami peningkatan, kalaupun turun hal itu tidak akan berlangsung dalam waktu yang lama. Dari penjelasan tersebut maka diambillah hipotesis yang menyatakan:

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Desain penelitian ini adalah penelitian asosiatif, yaitu penelitian yang menganalis hubungan dan pengaruh antara variabel independen dan variabel dependennya.

3.2Tempat dan Waktu Penelitian

Data yang digunakan dalam penelitian ini diambil di Bursa Efek Indonesia

melalui situsnya

keuangan dari tahun 2011-2013.

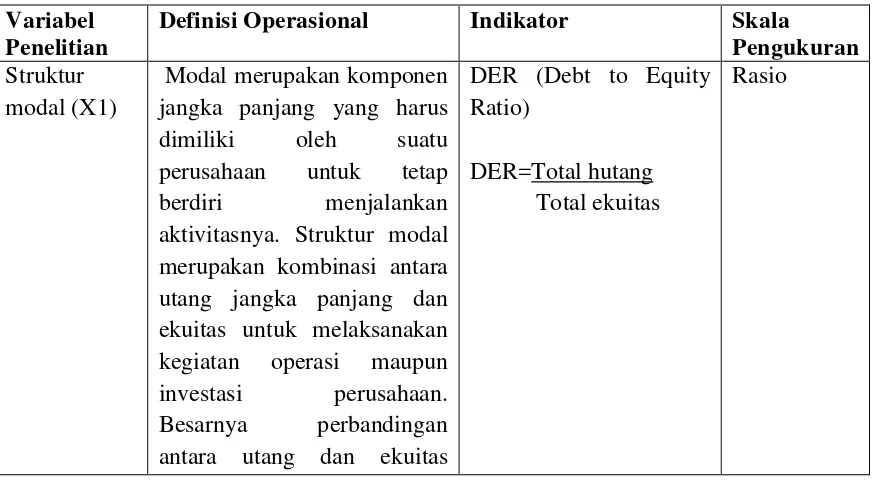

3.3Definisi Operasional dan Pengukuran Variabel Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi Operasional Indikator Skala

Pengukuran Struktur

modal (X1)

Modal merupakan komponen jangka panjang yang harus dimiliki oleh suatu perusahaan untuk tetap berdiri menjalankan aktivitasnya. Struktur modal

merupakan kombinasi antara utang jangka panjang dan ekuitas untuk melaksanakan kegiatan operasi maupun investasi perusahaan. Besarnya perbandingan antara utang dan ekuitas

DER (Debt to Equity Ratio)

DER=

Total ekuitas Total hutang

dilakukan agar perusahaan yang semakin ketat dan global ini, perusahaan harus memperlihatkan kinerja keuangan yang baik. Kinerja keuangan yang dimaksud adalah dalam menghasilkan profit atau laba. Kinerja

keuangan perusahaan merupakan suatu hasil yang

telah dikerjakan oleh perusahaan dalam rangka menghasilkan target laba yang ditetapkan perusahaan.

ROE (Return On Equity) ROE=

Ukuran menunjukkan besar kecilnya suatu perusahaan yang ditunjukkan dari total aktiva perusahaan tersebut. jangka panjang adalah untuk

mengoptimalkan nilai perusahaan, yang tercermin

dari harga sahamnya. Nilai perusahaan merupakan sebuah niai yang dapat mengukur seberapa besar perusahaan di mata investor

maupun pihak

Price to Book Value Ratio

PBV=

Nilai buku Harga saham

3.4Populasi dan Sampel Penelitian

Populasi penelitian ini adalah semua perusahaan manufaktur dalam sektor

consumer goods yang terdaftar di BEI dari tahun 2011-2013. Pemilihan sektor tersebut dikarenakan sektor consumer goods pada tahun 2011 menunjukkan tingkat permintaan yang positif dibanding tahun-tahun sebelumnya

mengambil seckor consumer goods yang dimulai dari tahun 2011-2013.

Metode pemilihan sampel dalam penelitian ini adalah purposive sampling, yaitu penentuan sampel dengan menetapkan kriteria-kriteria tertentu. Adapun kriteria dalam penelitian ini adalah:

1. Perusahaan manufaktur sektor consumer goods yang terdaftar di BEI tahun 2011-2013.

2. Berturut-turut mengeluarkan laporan keuangan auditan selama tahun penelitian.

3. Aktif dalam perhitungan saham selama tahun penelitian (tidak delisting atau baru IPO).

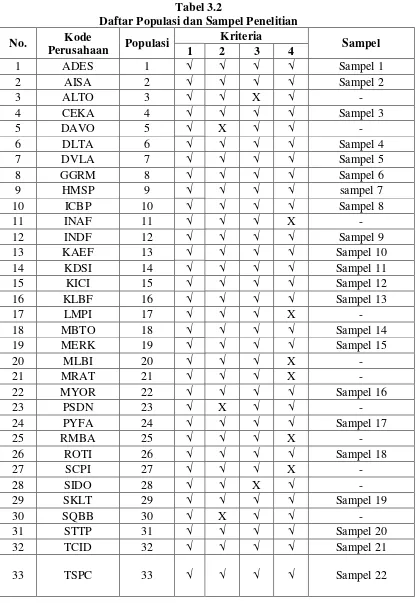

Berikut adalah tabel pengambilan sampel untuk penelitian ini:

Tabel 3.2

No. Kode

Perusahaan Populasi

Kriteria

Sampel

1 2 3 4

34 ULTJ 34 √ √ √ √ Sampel 23

35 UNVR 35 √ √ √ √ Sampel 24

36 WIMM 36 √ X √ √ -

Sumber: Hasil Pengolahan Data Penulis

Dari data diatas diperoleh 24 sampel (lampiran 1), dan penelitian dilakukan selama tiga tahun, mulai dari tahun 2011 sampai dengan tahun 2013, maka jumlah seluruh sampel penelitian adalah 72 sampel. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini akan disajikan pada lampiran dalam penelitian ini.

3.5Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung, yakni melalui media perantara seperti media elektronik maupun media cetak. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder dalam penelitian ini adalah laporan keuangan perusahaan yang telah diaudit dan dipublikasikan.

3.6Metode Pengumpulan Data

3.7Metode Analisis Data

3.7.1 Analisis Deskriptif

Metode analisis deskriptif merupakan metode analisis data yang dilakukan untuk mengetahui dan menjelaskan variabel yang diteliti yang berupa angka-angka sebagai dasar untuk pengambilan keputusan. Angka-angka-angka yang dimaksud adalah nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi oleh analisis linear berganda. Uji asumsi klasik ini biasa digunakan para peneliti yang sedang mengolah data yang mengharuskan kriteria:

1. Model regresi dispesifikasikan dengan benar.

2. Eror menyebar normal dengan rataan nol dan memiliki suatu ragam tertentu

3. Tidak terjadi heteroskedastisitas pada ragam ragam eror. 4. Tidak terjadi multikolinearitas antara variabel bebas. 5. Eror tidak mengalami autokorelasi.

Berikut ini adalah uji asumsi yang dilakukan dalam penelitian ini: 3.7.2.1 Uji Normalitas

data normal atau mendekati data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya jika data hanya menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas (Ghozali, 2013: 160).

3.7.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen.Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen.Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah dengan cara melihat nilai Tolerance dan nilai

Variance Inflation Factor (VIF). Jika nilai Tolerance lebih dari 0,10 berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Jika nilai Variance Inflation Factor (VIF) lebih besar dari 10 maka terjadi multikolinearitas (Ghozali, 2013: 103).

3.7.2.3 Uji Autokorelasi

autokorelasi sementara itu jika nilai Asymptotic Significance < 0,05 maka telah terjadi gejala autokorelasi (Ghozali, 2013: 111).

3.7.2.4 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (varians) antara satu pengamatan ke pengamatan lainnya.Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah terjadi homoskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedasitisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi gejala heteroskedastisitas (Ghozali, 2013: 139).

3.7.3 Analisis Regresi Linear Berganda

Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan berpengaruh terhadap variabel dependen yaitu nilai perusahaan. Pengujian hipotesis dalam penelitian ini menggunakan software SPSS for windows versi

20. Model persamaan regresi dalam penelitian ini ialah sebagai berikut:

Y = ά + b1X1 + b2X2 + b3X3 + b4X4 + ε

Keterangan :

X2 = Kinerja Keuangan

X3 = Pertumbuhan Perusahaan X4 = Ukuran Perusahaan

b1 = Koefisien regresi struktur modal b2 = Koefisien regresi kinerja keuangan

b3 = Koefisien regresi pertumbuhan perusahaan b4 = Koefisien regresi ukuran perusahaan

α = Konstanta ε = error

3.7.4 Pengujian Hipotesis

3.7.4.1 Uji Signifikansi Parsial (Uji T)

Uji statistik t disebut juga sebagai uji signifikansi individual.Uji T dilakukan untuk mengetahui signifikansi secara parsial antara variabel independen dengan variabel dependen dengan mengasumsikan bahwa variabel independen lainnya konstan. Dasar penerimaan atau penolakan hipotesis dapat dilihat dengan membandingkan nilai thitung dengan ttabel,

apabila thitung lebih besar dari ttabel maka Ho ditolak dan Ha diterima

(Ghozali, 2013: 99).

3.7.4.2 Uji Signifikansi Simultan (Uji F)

Ftabel, jika Fhitung > Ftabel maka Ho ditolak dan Ha diterima (Ghozali, 2013:

98).

3.7.4.3 Uji Koefisien Determinasi (AdjustedR2)

Uji koefisien determinasi dilakukan dalam penelitian bila variabel independennya lebih dari satu. Uji ini dilakukan untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependennnya. Jika nilai adjusted R2 = 1 berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen. Jika nilai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Sampel Penelitian

Penelitian ini bertujuan untuk mengetahui faktor-faktor (struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan) terhadap nilai suatu perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor consumer goods yang terdaftar di Bursa Efek Indonesia (BEI). Tahun penelitian yang dipilih dalam penelitian ini adalah tahun 2011-2013. Periode pengamatan dilakukan selama tiga tahun agar peneliti dapat menganalisis dan mengamati perkembangan perusahaan yang menjadi sampel penelitian selama periode waktu tersebut. Selama periode waktu penelitian perusahaan yang menjadi sampel dapat mengalami perubahan baik dipengaruhi oleh faktor internal maupun eksternal perusahaan.

Pengambilan sampel dalam penelitian ini dengan menggunakan metode

purposive sampling, yaitu pemilihan sampel berdasarkan kriteria-kriteria yang telah ditentukan, dalam penelitian ini kriteria yang digunakan adalah:

1. Perusahaan manufaktur sektor consumer goods yang terdaftar di BEI tahun 2011-2013.

2. Berturut-turut mengeluarkan laporan keuangan auditan selama tahun penelitian.

4. Tidak mengalami kerugian selama tahun penelitian.

Berdasarkan kriteria di atas diperoleh sampel sebanyak 24 sampel, dan keseluruhan sampel selama tiga tahun penelitian adalah 72 sampel.

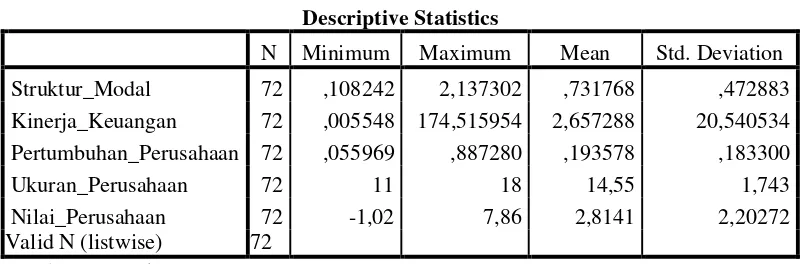

4.2 Statistik Deskriptif

Statistik deskriptif dilakukan agar dapat memberikan gambaran tentang suatu data yang dilihat dari nilai minimum, maksimum, rata-rata (mean) dan standar deviasi yang dihasilkan dari variabel-variabel penelitian. Variabel-variabel yang digunakan dalam penelitian ini adalah struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan sebagai variabel independen, serta nilai perusahaan sebagai variabel dependen. Hasil uji statistik deskriptif dengan menggunakan program SPSS disajikan dalam tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Struktur_Modal 72 ,108242 2,137302 ,731768 ,472883

Kinerja_Keuangan 72 ,005548 174,515954 2,657288 20,540534

Pertumbuhan_Perusahaan 72 ,055969 ,887280 ,193578 ,183300

Ukuran_Perusahaan 72 11 18 14,55 1,743

Nilai_Perusahaan 72 -1,02 7,86 2,8141 2,20272

Valid N (listwise) 72

Sumber: Lampiran 7

0,472883. Variabel kinerja keuangan memiliki nilai minimum 0,005548, nilai maksimum 174,515954, nilai rata-rata 2,657288, dan standar deviasinya 20,540534. Variabel pertumbuhan perusahaan memiliki nilai minimum 0,055969, nilai maksimum 0,887280, nilai rata-rata 0,193578, dan standar deviasinya 0,183300. Variabel ukuran perusahaan memiliki nilai minimum sebesar 11, maksimum 18, rata-rata 14,55, dan standar deviasi 1,743. Variabel nilai perusahaan memiliki nilai minimum -1,02, nilai maksimum 7,86, rata-rata 2,8141, dan standar deviasinya sebesar 2,20272.

4.3 Uji Asumsi Klasik

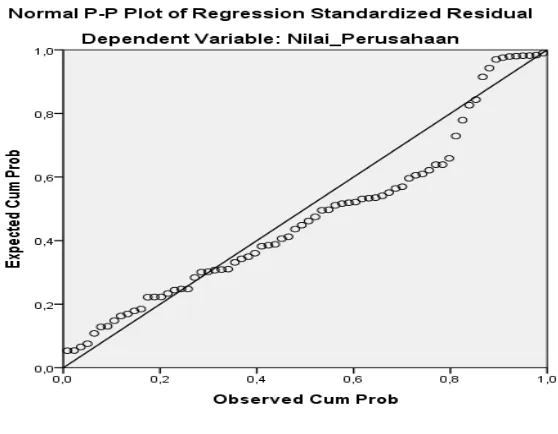

4.3.1 Uji Normalitas

Gambar 4.1 Grafik P-Plot Sumber: lampiran 7

Dengan melihat tampilan grafik normal plot dapat disimpulkan bahwa grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, serta mengikuti arah garis diagonal. Dapat dikatakan bahwa distribusi data model regresi adalah normal.

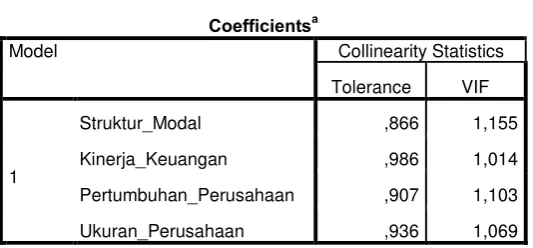

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan korelasi antar variabel bebas (independen). Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah dengan cara melihat nilai Tolerance dan nilai Variance Inflation Factor (VIF). Jika nilai

Tabel 4.2

Hasil Uji Multikolinearitas Data

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

Struktur_Modal ,866 1,155

Kinerja_Keuangan ,986 1,014

Pertumbuhan_Perusahaan ,907 1,103

Ukuran_Perusahaan ,936 1,069

a. Dependent Variable: Nilai_Perusahaan

Sumber: Lampiran 7

Berdasarkan tabel 4.2 di atas diperoleh nilai Tolerance untuk semua variabel independen yang diteliti lebih besar dari 0,10 dan juga diperoleh nilai Variance Inflation Factor untuk semua variabel independen yang diteliti lebih kecil dari 10 (VIP < 10), maka dapat disimpulkan tidak ada gejala multikolinearitas terhadap variabel independen yang diteliti.

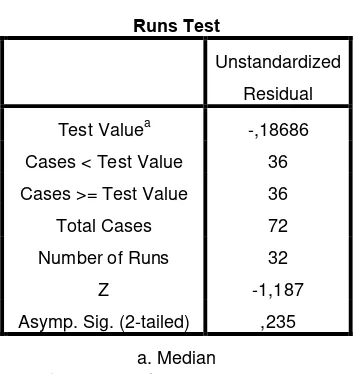

4.3.3 Uji Autokorelasi

Metode uji ini digunakan untuk mengetahui apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t, dengan kesalahan pada periode t-1. Jika terjadi korelasi, berarti dijumpai problem autokorelasi. Uji Autokorelasi dilakukan dengan menggunakan

Tabel 4.3

Hasil Uji Autokorelasi Data

Runs Test

Unstandardized

Residual

Test Valuea -,18686

Cases < Test Value 36

Cases >= Test Value 36

Total Cases 72

Number of Runs 32

Z -1,187

Asymp. Sig. (2-tailed) ,235

a. Median

Sumber: Lampiran 7

Berdasarkan hasil run test di atas, diperoleh nilai Asymptotic Significance > 0,05. Dengan demikian dapat ditarik kesimpulan bahwa data yang digunakan cukup random sehingga tidak terdapat masalah autokorelasi pada data yang diuji.

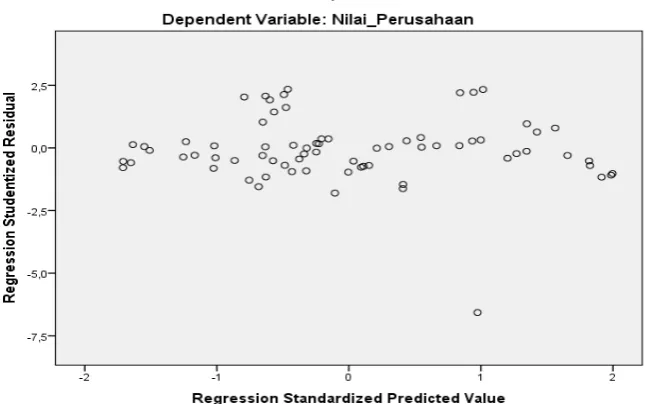

4.3.4 Uji Heteroskedastisitas

Gambar 4.2 Hasil Uji Heteroskedastisitas Sumber: lampiran 7

Berdasarkan gambar 4.2 di atas dapat dilihat bahwa titik-titik menyebar di atas dan di bawah nol pada sumbu Y dan tidak membentuk suatu pola tertentu. Dengan demikian dapat ditarik kesimpulan bahwa tidak terjadi heteroskedastisitas pada uji regresi yang dilakukan.

4.4 Analisis Regresi Berganda

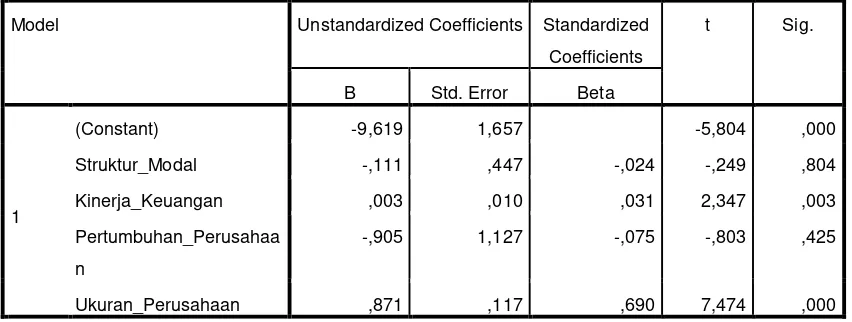

Tabel 4.4

Hasil Analisis Regresi Linear Berganda dan Uji T

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -9,619 1,657 -5,804 ,000

Struktur_Modal -,111 ,447 -,024 -,249 ,804

Kinerja_Keuangan ,003 ,010 ,031 2,347 ,003

Pertumbuhan_Perusahaa

n

-,905 1,127 -,075 -,803 ,425

Ukuran_Perusahaan ,871 ,117 ,690 7,474 ,000

Sumber: Lampiran 7

Berdasarkan tabel 4.4 hasil analisis regresi linear berganda di atas, dapat diketahui persamaan regresi linear berganda adalah sebagai berikut:

Y = -9,619 – 0,111X1 + 0,003X2 – 0,905X3 + 0,871X4 + ε

Keterangan :

Y = Nilai Perusahaan X1 = Struktur Modal X2 = Kinerja Keuangan

X3 = Pertumbuhan Perusahaan X4 = Ukuran Perusahaan

ε = Error(Penyimpangan yang mungkin terjadi, yaitu sebesar 0,05) Interpretasi dari regresi di atas adalah sebagai berikut:

Nilai konstanta menunjukkan bahwa apabila semua variabel independen memiliki nilai 0 (nol) maka variabel dependen (Y) sebesar -9,619.

2. Struktur Modal (X1) terhadap Nilai Perusahaan (Y)

Nilai koefisien struktur modal untuk variabel X1 sebesar –0,111. Hal ini

mengandung arti bahwa setiap kenaikan struktur modal (DER) satu satuan maka variabel beta (Y) akan turun sebesar 0,111dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

3. Kinerja Keuangan (X2) terhadap Nilai Perusahaan (Y)

Nilai koefisien ROA untuk variabel X2 sebesar 0,003. Hal ini mengandung

arti bahwa setiap kenaikan Kinerja Keuangan (ROE) satu satuan maka variabel beta (Y) akan naik sebesar 0,003dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

4. Pertumbuhan Perusahaan (X3) terhadap Nilai Perusahaan (Y)

Nilai koefisien pertumbuhan perusahaan untuk variabel X3 sebesar –0,905.

Hal ini mengandung arti bahwa setiap kenaikan pertumbuhan perusahaan satu satuan maka variabel beta (Y) akan turun sebesar 0.905dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

5. Ukuran Perusahaan (X4) ) terhadap Indeks Perataan Laba (Y)

Nilai koefisien ukuran perusahaan untuk variabel X4 sebesar 0,871. Hal ini

4.5 Uji Hipotesis

4.5.1 Uji Signifikansi Parsial (Uji T)

Uji T dilakukan untuk mengetahui signifikansi secara parsial antara variabel independen dengan variabel dependen dengan mengasumsikan bahwa variabel independen lainnya konstan. Dasar penerimaan atau penolakan hipotesis dapat dilihat dengan membandingkan nilai thitung

dengan ttabel, apabila thitung lebih besar dari ttabel maka Ho ditolak dan Ha

diterima (Ghozali, 2013: 99).

Dari tabel 4.4 dapat dilihat bahwa variabel struktur modal memiliki nilai thitung sebesar -0,024 dan ttabel sebesar 1, 66792. Hal ini berarti thitung

lebih kecil dari ttabel, selain itu nilai signifikansinya 0,804 > 0,05, maka

Ho diterima dan Ha ditolak. Dalam penelitian ini dinyatakan bahwa: Ho: Struktur modal berpengaruh negatif terhadap nilai perusahaan. H1: Struktur modal berpengaruh positif terhadap nilai perusahaan.

Maka disimpulkan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan.

Variabel kinerja keuangan memiliki nilai thitung sebesar 2,347 dan ttabel

sebesar 1, 66792. Hal ini berarti thitung lebih besar dari ttabel, selain itu nilai

signifikansinya 0,003 < 0,005, maka Ho ditolak dan Ha diterima. Dalam penelitian ini menyatakan bahwa :

H2: Kinerja keuangan berpengaruh positif terhadap nilai perusahaan.

Maka disimpulkan bahwa kinerja keuangan berpengaruh positif terhadap nilai perusahaan.

Variabel pertumbuhan perusahaan memiliki nilai thitung sebesar -0,803

dan ttabel sebesar 1, 66792. Hal ini berarti thitung lebih kecil dari ttabel, selain

itu nilai signifikansinya 0,425 > 0,005, maka Ho diterima dan Ha ditolak. Dalam penelitian ini menyatakan bahwa:

Ho: Pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan.

H3: Pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan.

Maka dapat disimpulkan bahwa pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan.

Variabel ukuran perusahaan memiliki nilaithitung sebesar 7,474 dan ttabel

sebesar 1, 66792. Ttabel dapat dilihat pada lampiran. Hal ini berarti thitung

lebih besarkecil dari ttabel, selain itu nilai signifikansinya 0,000 > 0,005,

maka Ho ditolak dan Ha diterima. Dalam penelitian ini menyatakan bahwa:

4.5.2 Uji Signifikansi Simultan (Uji F)

Uji F statistik pada dasarnya menunjukkan apakah semua variabel yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau tidak. Berikut merupakan hasil uji F pada penelitian ini:

Tabel 4.5 Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1

Regression 160,602 4 40,150 14,629 ,000b

Residual 183,888 67 2,745

Total 344,490 71

Sumber: Lampiran 7

Berdasarkan hasil penelitian dapat dilihat bahwa nilai Fhitung yaitu

sebesar 14, 629 dan Ftabel sebesar2, 57 dengan taraf signifikansi yaitu

0,000 < 0,05. Berdasarkan hal tersebut maka Ho ditolak dan H5 diterima.

Dalam penelitian ini menyatakan bahwa:

Ho: Struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan secara simultan berpengaruh negatif terhadap nilai perusahaan.

Ini menunjukkan bahwa struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan secara simultan berpengaruh positif terhadap nilai perusahaan.

4.5.3 Uji Koefisien Determinasi (AdjustedR2)

Nilai R2 digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menerangkan variabel dependen. Nilai R2 yang semakin mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,683a ,466 ,434 1,65668

Sumber: Lampiran 7

4.6 Hasil dan Pembahasan

1. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Hasil penelitian ini menyatakan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Safrida (2008) yang juga menyatakan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan. Struktur modal merupakan komposisi penggunaan hutang dan penggunaan dana sendiri untuk membiayai kegiatan operasi dan investasi perusahaan. Berdasarkan Balancing Theory, perusahaan akan menghadapi risiko yang lebih besar karena terlalu banyak menggunakan dana eksternal, sehingga perusahaan membutuhkan biaya modal yang lebih besar untuk membayarnya.

Penelitian ini tidak konsisten dengan hasil penelitian yang dikemukakan oleh Kusumajaya (2011) yang menyatakan bahwa struktur modal berpengaruh terhadap nilai perusahaan. Perbedaan hasil penelitian ini dikarenakan pada saat tahun penelitian ini kondisi perekonomian sedang tidak stabil dikarenakan faktor sosial politik, dimana nilai rupiah mengalami fluktuasi yang sangat tajam, sehingga kebijakan hutang yang diambil perusahaan tidak berjalan baik terhadap penciptaan nilai perusahaan dimata investor.

2. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Penciptaan nilai perusahaan yang positif biasanya dilihat dari seberapa banyak perusahaan mendapatkan laba. Laba mencerminkan bahwa suatu perusahaan memiliki suatu kinerja yang baik yang diikuti dengan prospek yang menjanjikan pula.

Penelitian ini juga didukung oleh Arviansyah (2013) yang menyatakan bahwa kinerja keuangan berpengaruh positif terhadap nilai perusahaan. Dengan laba yang tinggi perusahaan mampu mendanai kebutuhan operasinya sendiri sehingga meminalkan penggunaan hutang. Hal ini sejalan dengan

Pecking Order Theory yang menyatakan bahwa perusahaan lebih mengutamakan untuk menggunakan dana dari internal perusahaan.

3. Pengaruh Pertumbuhan Perusahaan terhadap Nilai Perusahaan

meningkatkan performa kerja agar dapat memenuhi kebutuhannya. Secara tidak langsung hal tersebut akan membuat pertumbuhan perusahaan terus meningkat.

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Kusumajaya (2011) dan Arviansyah (2013) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan.

4. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Hasil penelitian ini menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Hal ini tidak konsisten dengan penelitian yang dilakukan oleh Arviansyah (2013) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Perbedaan ini diduga karena perbedaan jumlah sampel yang diamati dalam penelitian. Peneliti terdahulu hanya menggunakan 11 sampel untuk setahun penelitian, sedangkan penelitian ini menggunakan 24 sampel untuk setahun penelitian, yang mana lebih representatif.

5. Pengaruh Struktur Modal, Kinerja Keuangan, Pertumbuhan, dan Ukuran Perusahaan terhadap Nilai Perusahaan

Hasil uji hipotesis dengan menggunakan uji F menyimpulkan bahwa struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan berpengaruh secara simultan dan signifikan terhadap nilai perusahaan. hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Arviansyah (2013).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor consumer goods yang terdaftar di BEI tahun 2011-2013. Berdasarkan hasil pengujian yang dilakukan, maka diperoleh kesimpulan sebagai berikut:

1. Berdasarkan uji T yang dilakukan, variabel struktur modal dan pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan, sedangkan variabel kinerja keuangan dan ukuran perusahaan memiliki pengaruh positif terhadap nilai perusahaan.

2. Berdasarkan uji F yang dilakukan diperoleh nilai signifikansi sebesar 0,000 lebih kecil dari 0,05. Hal ini menunjukkan bahwa variabel independen, yaitu struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan secara simultan memiliki pengaruh yang positif terhadap variabel dependennya, yaitu nilai perusahaan.

sisanya sebesar 56,6% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

5.2 Keterbatasan

Penelitian ini dilakukan untuk memberikan gambaran bagaimana struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan mempengaruhi nilai perusahaan. Peneliti menyadari masih banyak keterbatasan dalam penelitian ini. Keterbatasan itu antara lain:

1. Sampel yang digunakan dalam penelitian ini hanya mencakup perusahaan manufaktur sektor consumer goods yang terfdaftar di Bursa Efek Indonesia tahun 2011-2013, sehingga diperlukan jumlah sampel yang lebih banyak lagi untuk dapat merepresentasikan pengaruh antara variabel dependen dan independen.

2. Periode penelitian relatif singkat, yaitu selama tiga tahun (2011-2013), sehingga hasil penelitian kurang merepresentasikan hal yang sebenarnya. 3. Variabel dependen yang digunakan dalam penelitian hanya menggunakan

4 variabel yaitu struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan.

5.3 Saran

1. Peneliti selanjutnya diharapkan memperluas objek/ sampel penelitian sehingga dapat meningkatkan generalisasi hasil.

2. Peneliti selanjutkan diharapkan menggunakan periode waktu penelitian yang lebih panjang dari penelitian ini.

DAFTAR PUSTAKA

Arfan, Muhammad dan Ira Antasari, 2008. “Pengaruh Ukuran, Pertumbuhan, dan Profitabilitas Perusahaan terhadap Koefisien Respon Laba pada Emiten Manufaktur di Bursa Efek Jakarta”, Jurnal Telaah dan Riset Akuntansi, Volume 1 Nomor 1 Halaman 46-50.

Arviansyah, Yandri, 2013. “Pengaruh Struktur ModaL, Kinerja Keuangan Perusahaan, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Nilai Perusahaan pada Perusahaan yang Terdaftar di Jakarta Islamic Index (JII)”, Skripsi.

Brigham, Eugene F dan Joel F Houston, 2011. Dasar-Dasar Manajemen Keuangan Jilid 2, Edisi 11, Salemba Empat, Jakarta.

Fachrudin, Khaira Amalia, 2011. “Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost terhadap Kinerja Perusahaan”, Jurnal Akuntansi dan Keuangan, Volume 13 Nomor 1.

Fadhli, Arli Warzuqni, 2010. “Faktor-Faktor yang Mempengaruhi Atruktur Modal pada Perusahaan Manufaktur Go Publik di BEI Tahun 2005-2007”, Skripsi.

Fahmi, Irham, 2012. Pengantar Pasar Modal, Alfabeta, Bandung.

_______, 2014. Manajemen Keuangan Perusahaan dan Pasar Modal, Edisi 1, Wacana Media, Jakarta.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Hermuningsih, Sri, 2013. “Pengaruh Profitabilitas, Growth Opportunity dan Struktur Modal Terhadap Nilai Perusahaan pada Perusahaan Publik di

(20 Oktober 2014)

Joni dan Lina, 2010. “Faktor-Faktor yang Mempengaruhi Struktur Modal”, Jurnal Bisnis dan Akuntansi, Volume 12 Nomor 2 Halaman 81-96.