(Studi pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2014)

THE INFLUENCE OF FIRM SIZE, SALES GROWTH, PROFITABILITY, STRUCTURE OF ASSETS ON CAPITAL STRUCTURE

(Study on Manufacturing Companies Listed Indonesia Stock Exchange From 2010-2014)

Oleh

HERI MAHYUZAR 20130410214

FAKULTAS EKONOMI & BISNIS

(Studi pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2014)

THE INFLUENCE OF FIRM SIZE, SALES GROWTH, PROFITABILITY, STRUCTURE OF ASSETS ON CAPITAL STRUCTURE

(Study on Manufacturing Companies Listed Indonesia Stock Exchange From 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen Universitas Muhammadiyah

Yogyakarta

Oleh

HERI MAHYUZAR 20130410214

FAKULTAS EKONOMI & BISNIS

iv

Nomor Mahasiswa : 20130410214

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN PENJUALAN, PROFITABILITAS,

STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (Studi pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 04 Maret 2017 Materai. 6.000

v

( H.R. Imam Muslim)

“Allah akan meninggikan orang orang yang beriman diantaramu dan orang orang yang diberi ilmu pengetahuan beberapa derajat”

(Qs. Al-mujadalah : 11)

“Maka sesungguhnya sesudah kesulitan itu ada kemudahan, Sesungguhnya sesudah kesulitan itu ada kemudahan”

(Qs. Alam nasyrah: 5-6)

“Dan apabila hamba-hambaku bertanya kepadamu tentang aku, Maka (Jawablah), bahwasanya aku adalah dekat. Aku mengabulkan permohonan orang yang mendoa apabila ia berdoa padaku, Maka hendaklah mereka itu memenuhi (segala

perintah) dan hendaklah mereka beriman kepadaku, agar mereka selalu berada dalam kebenaran”

(Qs. Al-baqarah: 186)

“Jika kamu ingin menjadi seorang pemenang, maka jangan menjadi pecundang” (Heri Mahyuzar)

“Sesungguhnya duka, masalah, dan kesulitan yang kamu alami datang nya dari Allah, Maka Memohonlah pertolongan hanya Kepadanya (Allah)”

(Heri mahyuzar)

“Setiap orang tua pasti menginginkan anaknya berhasil dalam meraih cita-cita, Mereka rela memberikan apa yang mereka punya demi anaknya, Kasih sayangnya

yang begitu tulus yang mereka berikan padamu akan mendampingi hidupmu kemanapun kau pergi, harapan dan doa mereka selalu menyertai setiap langkahmu, Maka tunaikanlah amanah yg mereka titipkan padamu dan buatlah

mereka bangga akan dirimu. Sesungguhnya tidak ada kebahagiaan yang lebih indah kecuali membahagiakan kedua orang tua tercinta”

vi

dan tersayang atas kasihnya yg begitu tulus dan ikhlas.

Teristimewa untuk Ayahanda Syamsurizal dan Ibuhanda

(Alm) Dasmawati yang sangat ananda cintai, sayangi,

kasihi dan hormati setulus hati.

Seterusnya Saudari -saudari ku yang aku sayangi, adikku

Zela Desriana dan kakakku Riza Astuti Amd.keb

Terimakasih atas amanah, cinta, semangat, senyum dan

Doa yang ayahanda dan ibunda berikan sehingga

ananda mampu menyelesaikan studi ananda demi

mendapatkan gelar kesarjanaan yang kita impikan

bersama. Sekaligus ananda juga Mohon Maaf yang sebesar

besarnya kepada ayahanda dan terlebih ibuhanda

tercinta karena anada terlambat untuk

mempersembahkan gelar kesarjanaan ananda ini, anada

baru bisa meraih gelar kesarjanaan ini setelah ibunda

(Alm) Dasmawati dipanggil oleh Allah yang maha kuasa

kembali kepangkuannya dengan penuh kedamaian. Tapi

dibalik itu, Alhamdulillah atas izin allah swt dimana

karena harapan ayahanda dan ibunda yg begitu besar

kepada ananda membuat ananda bersemangat, tegar,

vii

Tidak lupa, teman-teman seperjuangan khususnya Manajemen Kelas F 2013 dan teman teman Manajemen

Konsentrasi keuangan Kelas I .

Kemudian, teman teman seperjuangan satu dps yang saya banggakan diantaranya Maharani Marselina S.E., Resti S.E.,

Fery S.E, Faqun Nisa S.E., Junita S.E., dan lain-lain.

Seterusnya Sahabat- sahabat seperjuangan saya manajemen 2013 yang luar biasa telah membantu saya

dalam pembuatan skripsi ini diantaranya sahabatku m.Afiq fahmi S.E., Erna Yuliana S.E., Atriana Hasim S.E., Nunu

Nurul k S.E., Yudha Ningrum S.E., Ilham andhika S.E., M.Agung Nugroho S.E., Khairun Umam S.E., Insan S.IP,

Nurfajri S.E., fredy s.e., Dewi sri pamungkas s.e., dian permata sw s.e dan Thoni S.E.

Sahabat sekampung halaman yang saya sayangi dan banggakan Efri Aryadi S.T, Yamid Sembara S.E., Usrok Syafri, Rodi Yuliandi, Nuri Annisa, Fella Attaqi, Nella Fitria,

Rosnida, Nurul Handayani, Dwi Ayu Lestari, dan Yuda Eka Putra Beserta Keluarga.

x

Pertumbuhan Penjualan, Profitabilitas, Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Manufaktur di Bursa Efek Indonesia (Studi pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2014)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi dalam penggunaan taktik mempengaruhi dalam pengambilan keputusan organisasional dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

2. Bapak M.Imam Bintoro SE.,Msi.,FIN selaku Dosen pembimbing skripsi yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

3. Ayah dan Ibu (Almarhumah) serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menyelesaianlan studi.

4. Teman- teman sekelas khususnya manajemen kelas F dan teman-teman Konsentrasi keuangan kelas I yang saya banggakan.

5. Sahabat-sahabat saya Efri aryadi S.T, Yamid Sembara S.E., Erna Yuliana S.E., Nunu Nuruk K S.E., M.Agung Nugroho S.E., Atriana Hasim S.E., Yudha Ningrum S.E., Ilham Andhika S.E., Khairun Umam S.E., Fredy S.E., Deby Paganta S.kom, Jefrul Hanafi S.kom, Usrok syafri, Rodi yuliandi dan lain-lain.

6. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai akhir kata, tiada gading yang tidak retak, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 04 Maret 2017

xi

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Batasan Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10

B. Penelitian Terdahulu ... 16

C. Hipotesis ... 23

D. Model Penelitian... 29

BAB III METODE PENELITIAN ... 30

A. Subjek/Objek Penelitian ... 30

B. Populasi dan Sampel ... 30

C. Teknik Pengambilan Sampel ... 30

D. Jenis Data ... 32

E. Teknik Pengumpulan Data... 32

F. Definisi Operasional Variabel Penelitian ... 32

xii

3. Uji Autokorelasi ... 38

4. Uji Heteroskedastisitas ... 39

I. Uji Hipotsis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Objek Penelitian ... 42

B. Uji Kualitas Intrumen ... 45

1. Uji Normalitas ... 45

2. Uji Heteroskedastisitas ... 46

3. Uji Multikolinearitas ... 47

4. Uji Autokorelasi ... 47

C. Hasil Penelitian (Uji Hipotesis) ... 48

D. Pembahasan (Interpretasi) ... 51

BAB V KESIMPULAN, SARAN dan KETERBATASAN PENELITIAN ... 59

A. Kesimpulan ... 59

B. Saran ... 59

C. Keterbatan Penelitian ... 61 DAFTAR PUSTAKA

LAMPIRAN

xiii

4.2. Analisis Descriptive Variabel Ukuran Perusahaan...43

4.3. Analisis Descriptive Variabel Pertumbuhan Penjualan...43

4.4. Analisis Descriptive Variabel Profitabilitas...44

4.5. Analisis Descriptive Variabel Struktur Aktiva...,....44

4.6. Analisis Descriptive Variabel Struktur Modal...45

4.7. Uji Normalitas...46

4.8. Uji Heteroskedastisitas...46

4.9. Uji Multikolineartias...47

4.10. Uji Autokolerasi...48

viii

Penelitian ini bertujuan untuk menganalisis Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan, Profitabilitas, Struktur Aktiva terhadap Struktur Modal pada Perusahaan Manufaktur di Bursa Efek Indonesia. Obyek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Dalam penelitian ini sampel yang digunakan berjumlah 155 perusahaan yang dipilih dengan menggunakan metode Purposive sampling. Alat analisis yang digunakan adalah regresi linier berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa secara parsial ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal. Sedangkan Pertumbuhan perusahaan dan Struktur aktiva berpengaruh positif signifikan terhadap struktur modal. Serta Profitabilitas berpengaruh negatif signifikan terhadap struktur modal.

ix

Profitability, Asset Structure to the Capital Structure Manufacturing Company in Indonesia Stock Exchange. Object of this research is manufacturing companies listed in Indonesia Stock Exchange (BEI) in the period 2010-2014. In this study the samples used were 155 companies that were selected using purposive sampling method. The analysis tool used is multiple linear regression.

Based on the analysis that has been done shows that partially the size of the company has no significant effect on the capital structure. While the company's growth and asset structure significant positive effect on the capital structure. Profitability as well as significant negative effect on the capital structure.

BAB I

PENDAHULUAN

A. Latar Belakang

Dunia bisnissaat ini berada dalam era globalisasi di iringi perkembangan teknologiyang semakin canggih dan memadai yang dapat dirasakan manfaatnya oleh semua orang menuntut perusahaan untuk mampu meningkatkan daya saing nya agar dapat bertahan dalam menghadapi persaingan yang semakin ketat, khususnya dalam konteks barang dan jasa. Berbagai cara dapat dilakukan perusahaan dalam upaya meningkatkan daya saing perusahaan, diantara nya dengan meningkatkan keunggulan produk yang dimiliki perusahaan tersebut. Selain itu, perusahaan juga dapat mengatur keuangan perusahaannya agar tujuan perusahaan tercapai sehingga perusahaan akan mampu bersaing.

Setiap perusahaan didirikan tentunya mempunyai tujuan yang jelas. Salah satu tujuan perusahaan diantaranya meningkatkan nilai perusahaaan yang tercermin dari harga sahamnya. Naik turunnya harga saham itu sendiri sedikit banyaknya dipengaruhi oleh kondisi perusahaan tersebut. Nilai perusahaan adalah harga yang bersedia dibayar oleh investor apabila perusahaan tersebut dijual.

pasti membutuhkan dana untuk membiayai setiap kegiatan operasinya, baik itu untuk kegiatan investasi maupun lainnya. Besar kecilnya dana yang dibutuhkan perusahaan antara perusahaan satu dengan yang lain tentunya tidak sama, tergantung kondisi perusahaannya dan faktor penentu lainnya.

Manajer keuangan memilki peranan penting dalam upaya mewujudkan tujuan perusahaan. Pada dasarnya tugas manajer keuangan adalah mengambil keputusan investasi, pendanaan dan likuiditas dengan tujuan memaksimumkan kemakmuran pemegang saham (nilai saham).

Keputusan pendanaan yang diambil oleh manajer keuangan menggambarkan seberapa besar kebutuhan dana yang dibutuhkan oleh perusahaan tersebut. Dana yang dibutuhkan tersebut bisa diperoleh dari internal perusahaan berupa modal sendiri dan laba ditahan. Wardani (2016) menyatakan bahwa Semakin besar dana intern yang berasal dari laba ditahan maka semakin memperkuat posisi keuangan perusahaan dalam menghadapi kesulitan keuangan pada masa mendatang. Laba ditahan sangat bermanfaat ketika perusahaan ketika mengalami kesulitan keuangan, dengan adanya laba ditahan perusahaan bisa menggunakan dana tersebut untuk membayar hutang perusahaan, menambah modal kembali serta kepentingan perusahaan lainnya. Selain itu dana juga bisa diperoleh dari pihak luar berupa utang.

menggunakan hutang akan memperbesar risiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan.

Struktur modal adalah kombinasi dari modal sendiri dan utang jangka panjang. Penentuan modal sendiri dan utang jangka panjang harus dilakukan dengan cermat agar tujuan perusahaan dapat tercapai. Struktur modal merupakan persoalan yang sangat perlu diperhatikan mengingat dampak yang ditimbulkan oleh struktur modal sangat vital dan berpengaruh secara langsung terhadap posisi keuangan dan keberlanjutan perusahaan.

Kesalahan manajemen dalam menetukan struktur modal sangat fatal, terutama ketika perusahaan menggunakan sumber pendanaan eksternal perusahaan berupa hutang yang besar akan membuat perusahaan menanggung beban tetap yang besar. Selain itu, implikasi terburuk yang bisa ditimbulkan dari kesalahan dalam menentukan struktur modal bisa menurunkan nilai perusahaan diikuti menurunnya kemakmuran pemegang saham secara otomatis.

Struktur modal yang optimal adalah kombinasi utang dan ekuitas yang akan memaksimalkan nilai perusahaan. Perusahaan dalam praktiknya sulit untuk mendapatkan Struktur modal yang optimal. Namun, manajemen perusahan memiliki struktur modal sasaran yang spesifik, yang apabila sasaran tersebut tercapai maka dapat diasumsikan struktur modal sudah optimal, meskipun hal ini akan berubah dari waktu ke waktu (Kanita, 2014).

perusahaan. Perusahaan cenderung lebih menggunakan sumber pendaaan internal berupa modal sendiri dan laba ditahan dibanding pendanaan eksternal/pihak luar. Dalam teori ini juga dijelaskan bahwa Perusahaan yang memiliki utang sedikit memiliki profit yang tinggi, bukan disebabkan perusahaan mempunyai tingkat utang yang rendah, tetapi karena perusahaan hanya membutuhkan utang sedikit. Sebaliknya perusahaan yang kurang menguntungkan akan memilih utang yang besar karena perusahaan tidak mempunyai dana internal yang cukup untuk membiayai segala aktifitas perusahaannya.

Struktur modal diukur dengan Debt to Equity Rasio (DER) yang merupakan perbandingan antara total hutang terhadap modal sendiri. Debt to Equity Rasio (DER) menunjukan seberapa besar tingkat risiko suatu perusahaan. Semakin tinggi Debt to Equity Rasio (DER) artinya semakin tinggi pula risiko yang dimiliki perusahaan. Sebaliknya semakin rendah Debt to Equity Rasio (DER) maka risiko perusahaan juga akan rendah.

Ukuran perusahaan menggambarkan besar kecilnya perusahaan. Besar kecil perusahaaan tersebut dapat dilihat dari lapangan usaha yang dijalankannya. Investor menganggap Ukuran perusahaan yang besar cenderung lebih stabil serta mampu menghasilkan laba yang besar.

Pertumbuhan penjualan adalah ukuran mengenai besarnya pendapatan per saham perusahaan yang diperbesar oleh leverage (Weston & Thomas, 1997). Perusahaan membutuhkan dana untuk tumbuh dan berkembang. Tidak hanya dana internal yang perlu dipersiapkan, akan tetapi dana eksternal juga diperlukan. Perusahaan dengan pertumbuhan penjualan yang cepat harus menggunakan dana eksternal. Hal ini disebabkan karena perusahaan yang memiliki pertumbuhan yang cepat akan memperlihatkan kekuatan diri yang semakin besar sehingga perusahaan membutuhkan dana yang lebih besar juga. Perusahaan yang mempunyai pertumbuhan yang cepat cenderung menggunakan dana eksternal dibanding dengan perusahaan yang memiliki pertumbuhan yang lambat. Perusahaan yang mempunyai pertumbuhan penjualan yang cepat akan lebih mudah mendapatkan hutang. Dengan demikian pertumbuhan penjualan akan berpengaruh terhadap struktur modal.

Struktur aktiva menggambarkan seberapa besar alokasi pada setiap aktiva, baik aktiva tetap maupun aktiva lancar. Perusahaan yang mempunyai struktur aktiva besar bisa menggunakan aktiva nya sebagai agunan atau jaminan untuk mendapatkan utang. Perusahaan yang memiliki struktur aktiva yang tinggi cenderung menggunakan dana eksternal pada struktur modalnya.

Penelitian mengenai analisis faktor-faktor yang mempengaruhi Struktur modal perusahaan menarik perhatian para peneliti maupun para pembuat kebijakan. Hal ini terutama karena pentingnya peran industri manufakturdalam pertumbuhan ekonomi maupuan stabilitas perekonomian nasional. Dimana selama beberapa tahun terakhir industri manufaktur memegang peran besar dalam menjaga stabilitas ekonomi nasional, maka dari itu analisis mengenai faktor-faktor yang mempengaruhi Struktur modal perusahaan perlu dilakukan. Faktor-faktor yang mempengaruhi Struktur modal diantaranya adalah ukuran perusahaan, Pertumbuhan penjualan, Profitabilitas dan Struktur aktiva.

Ada banyak sekali penelitian yang melakukan analisis faktor-faktor yang mempengaruhi struktur modal. Namun dari beberapa penelitian tersebut terdapat ketidak konsistenan hasil penelitian. Merujuk dari adanya perbedaan hasil riset pada penelitian terdahulu maka menarik untuk dilakukan penelitian kembali tentang struktur modal sehingga diajukan judul penelitian “Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan, Profitabilitas dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”. Penelitian ini merupakan penelitian replikasi ekstensi dari penelitian

penjualan, dan profitabilitas terhadap struktur modal pada perusahaan manufaktur. Populasi yang digunakan pada penelitian tersebut berjumlah 30 perusahan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Pengumpulan data dilakukan dengan teknik pencatatan dokumen dengan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa ada pengaruh parsial yang signifikan antara ukuran perusahaan terhadap struktur modal, kemudian ada pengaruh parsial yang signifikan antara pertumbuhan penjualan terhadap struktur modal, serta ada pengaruh parsial yang signifikan antara profitabilitas terhadap struktur modal. Penelitian tersebut juga memberikan saran untuk peneliti selanjutnya agar menambah variabel lain yang mungkin masih bisa ditambah. Berdasarkan uraian diatas maka peneliti melakukan penelitian kembali tentang struktur modal perusahaan manufaktur dengan menambah satu variabel independen sesuai saran penelitian sebelumnya yaitu struktur aktiva. Selain itu, peneliti juga memperpanjang periode penelitian dari 2010-2014. Perusahaan manufaktur dipilih karena jumlah perusahaan manufaktur lebih banyak dibanding perusahaan lainnya, kemudian perusahaan manufaktur mempunyai kriteria pengungkapan yang sederhana dibandingkan dengan sektor perbankkan yang mempunyai rasio utang atas modal yang sangat tinggi.

B. Rumusan Masalah Penelitian

4. Apakah struktur aktiva berpengaruh terhadap struktur modal? C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk:

1. Menganalisis pengaruh ukuran perusahaan terhadap struktur modal. 2. Menganalisis pengaruh pertumbuhan penjualan terhadap struktur modal. 3. Menganalisis pengaruh profitabilitas terhadap struktur modal.

4. Menganalisis pengaruh struktur aktiva terhadap struktur modal. D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Manfaat teoritis

Hasil penelitian ini diharapkan dapat memberikan bukti empiris terkait pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan, Profitabilitas, dan Struktur Aktiva terhadap Struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Selain itu, penelitian ini diharapkan dapat dijadikan sebagai bahan referensi tambahan bagi penelitian selanjutnya terkait analisis faktor-faktor yang mempengaruhi struktur modal. 2. Manfaat praktis

a. Bagi manajemen perusahaan, hasil penelitian ini diharapkan dapat dijadikan masukan bagi perusahaan manufaktur terkait faktor-faktor yang mempengaruhi Struktur modal.

terkait industri manufaktur guna peningkatan kinerja industri manufaktur di masa mendatang.

E. Batasan Penelitian

Adapun batasan dalam penelitian ini adalah sebagai berikut:

1. Studi Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Periode waktu yang digunakan pada penelitian terhitung mulai 2010 – 2014.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Struktur modal.

bunga tetap, dan semakin banyak aliran kas yang digunakan untuk membayar angsuran pinjaman. Hal ini akan mengakibatkan menurunkan jumlah laba bersih sesudah pajak yang akan dipoleh perusahaan (Amiriyah, 2014). Struktur modal yang optimal yaitu struktur modal yang meminimkan biaya modal perusahaan sehingga memaksimalkan perusahaan. Struktur modal merupakan hal yang terpenting dalam meningkatkan nilai perusahaan karena struktur modal yang baik dapat meminimumkan biaya modal dan memaksimalkan nilai perusahaan yang mencerminkan harga saham perusahaan serta kesejahteraan pemegang saham. sebaliknya, jika struktur modal tidak baik maka akan menimbulkan biaya bagi perusahaan dan mengakibatkan perusahaan tidak efisien.

2. Teori Struktur Modal.

Beberapa teori struktur modal yang digunakan dalam penelitian ini, yaitu:

a. Signaling theory

dari biasanya,maka harga sahamnya akan menurun, karena menerbitkan saham baru berati membrikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospk perusahaan cerah (Sari, 2015).

b. Pecking order theory

Pecking order theory mengasumsikan bahwa perusahaan bertujuan untuk memaksimumkan kesejahteraan pemegang saham. perusahaan berusaha menerbitkan sekuritas pertama dari internal, retained earning, kemudian utang berisiko rendah dan terakhir ekuitas (Myers, 1984). Pecking order theorymemainkan persoalan yang diciptakan oleh asimetri informasi. Pecking order theorymenyatakan bahwa: (1) perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan) dan (2) Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dengan menerbitkan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan. Menurut Myers, perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yakni dari aliran kas, laba ditahan dan depresiasi (Wardani, 2016).

c. Trade off theory

sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Penggunaan hutang 100% sulit dijumpai dalam praktek dan hal ini ditentang oleh trade off theory. Kenyataannya, semakin banyak hutang semakin tinggi beban yang harus ditanggung perusahaan, seperti biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya (Wardani, 2016).

3. Faktor-Faktor yang Mempengaruhi Struktur Modal.

Berikut ini adalah beberapa faktor-faktor yang mempengaruhi Struktur modal:

a. Ukuran Perusahaan.

Menurut Brigham dan Houston (2011) dalam Setiawati (2011) menyatakan ukuran perusahaan adalah gambaran besar kecilnya perusahaan. Wardani (2016) menyatakan bahwa ukuran perusahaan ukuran atau besarnya asset yang dimiliki perusahaan. Ukuran perusahaan adalah satu faktor yang digunakan perusahaan untuk menentukan berapa besar kebijakan struktur modal dalam memenuhi besar aset suatu perusahaan. Apabila perusahaan semakin besar maka semakin besar pula dana yang dikeluarkan, baik itu dari kebijakan hutang maupun modal sendiri dalam mempertahankan atau mengembangkan perusahaan (Adiyana, 2014).

b. Pertumbuhan Penjualan.

dalam waktu satu tahun (Khariry, 2014).Menurut Brigham dan Houston (2001) dalam Wardani (2016) menyatakan salah satu faktor yang mempengaruhi struktur modal adalah stabilitas perumbuhan penjualan, yang berarti kenaikan atau peningkatan pertumbuhan penjualan yang naik maka akan diikuti pula dengan kenaikan struktur modal. Perusahaan dengan tingkat penjualan yang relatif stabil cenderung untuk mendorong manajemen untuk menambah jumlah penggunaan hutang, karena manajemen memandang bahwa dengan meningkatnya jumlah penambahan hutang juga akan meningkatkan kepercayaan masyarakat, khususnya para investor. Akan tetapi, beban yang akan ditanggung perusahaan juga akan meningkat dibandingkan dengan perusahaan yang tingkat penjualannya tidak stabil (Amiriyah, 2014).

Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Hal ini disebabkan karena perusahaan yang tumbuh akan menunjukan kekuatan diri yang semakin besar pada perusahaan dan sehingga perusahaan akan memerlukan banyak dana. Dengan demikian perusahaan yang tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding dengan perusahaan yang lebih lambat pertumbuhannya (Wardani, 2016).

c. Profitabilitas.

yang cukup tinggi sudah cukup memadai untuk membiayai sebagian besar kebutuhan pendannaan (Kartika, 2016). Menurut Weston dan Bigham(1990), perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif lebih kecil karena tingkat pengembalian yang tinggi memungkin perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang.

Brigham dan Houston (2001), mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif lebih kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

d. Struktur aktiva.

Hal ini juga mengindentifikasikan bahwa struktur aktiva berpengaruh terhadap struktur modal (Setiawati, 2011).

B. Penelitian Terdahulu

Penelitian yang meneliti faktor-faktor yang mempengaruhi Struktur Modal seperti Ukuran perusahaan, Profitabilitas, pertumbuhan penjualan, Struktur aktiva telah banyak dilakukan. Berikut ini uraian mengenai penelitian terdahulu yang menjadi bahan rujukkan dalam penelitian ini.

Penelitian wardani (2016) yang berjudul pengaruh ukuran perusahaan, pertumbuhan penjualan, dan profitabilitas terhadap struktur modal pada perusahaan manufaktur. Populasi yang digunakan pada penelitian tersebut berjumlah 30 perusahan manufaktur yang terdaftar di bursa efek indonesia pada tahun 2010-2013. Pengumpulan data dilakukan dengan teknik pencatatan dokumen dengan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa ada pengaruh parsial yang signifikan antara ukuran perusahaan terhadap struktur modal, kemudian ada pengaruh parsial yang signifikan antara pertumbuhan penjualan terhadap struktur modal, serta ada pengaruh parsial yang signifikan antara profitabilitas terhadap struktur modal. Penelitian tersebut juga memberikan saran untuk peneliti selanjutnya agar menambah variabel lain yang mungkin masih bisa ditambah.

2011-2014. Pengambilan sampel menggunakan metode purposive sampling. Hipotesis penelitian diuji dengan regresi linier berganda. Hasil penelitian menunjukan bahwa ukuran perusahaan, pertumbuhan aset dan risiko berpengaruh positif signifikan terhadap struktur modal. sedangkan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Serta struktur aktiva dan pertumbuhan penjualan tidak berpengaruh terhadap struktur modal.

Penelitian Adiyana (2014) yang berjudul pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan aset, profitabilitas, likuiditas pada struktur modal. Metode pengambilan sampel dengan rumus slovin presisi dalam penelitian ini adalah 5%, diperoleh 300 sampel dari 965 perusahaan manufaktur di bursa efek indonesia periode 2008-2012. Penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian secara parsial menunjukan bahwa ukuran perusahaan, pertumbuhan aset, profitabilitas dan berpengaruh positif signifikan terhadap struktur modal. Sedangkan risiko bisnis berpengaruh negatif dan tidak signifikan terhadap struktur modal.

terhadap struktur modal. Sedangkan likuiditas dan profitabilitas berpengaruh signifikan Terhadap Struktur Modal.

Penelitian Hardanti (2010) yang berjudul pengaruh size, likuiditas, profitabilitas, risiko, pertumbuhan penjualan terhadap struktur modal. sampel pada penelitian ini berjumlah 71 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2005-2008 menggunakan metode purposive sampling. Hasil penelitian secara parsial menunjukan bahwa likuiditas dan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. sedangkan risiko dan pertumbuhan penjualan tidak berpengaruh terhadap struktur modal. serta ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Penelitian Priyono (2012) yang berjudul faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur yang terdaftar di BEI. Sampel pada penelitian ini berjumlah 510 data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Hubungan kausalitas antar variabel yang diamati dioperasikan dalam suatu model diagram jalur. Hasil penelitian secara parsial menunjukan bahwa struktur aktiva, firm size, operating laverage dan likuiditasberpengaruh terhadap struktur modal. Sedangkan profitabilitas dan pertumbuhan penjualantidak berpengaruh terhadap struktur modal.

Penelitian Amiriyah (2014) yang berjudul pengaruh kinerja keuangan, ukuran perusahaan dan risiko bisnis terhadap struktur modal. Sampel pada penelitian ini berjumlah 72 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2012 menggunakan metode purposive sampling. Metode analisis data menggunakan regresi linier berganda. hasil penelitian secara parsial menunjukan bahwa profitabilitas dan pertumbuhan penjualan berpengaruh signifikan terhadap struktur modal. Sedangkan ukuran perusahaan dan risiko bisnis tidak berpengaruh signifikan terhadap struktur modal.

berpengaruh terhadap struktur modal. Sedangkan ukuran perusahaandan growth opportunity berpengaruh terhadap struktur modal.

Penelitian Widodo (2012) yang berjudul pengaruh tangibility, profitabilita, pertumbuhan perusahaan, non debt shields, cash holding dan ukuran perusahaan terhadap struktur modal perusahaan. Sampel pada penelitian ini berjumlah 72 perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) periode 2010-2012 yang dipilih menggunakan metode purposive sampling. Metode analisis data menggunakananalisis regresi berganda. hasil penelitian secara parsial menunjukan bahwa pertumbuhan perusahaan, non debt shields dan cash holding tidak berpengaruh terhadap struktur modal. Sedangkan tangibility dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Serta profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.

Penelitian Suhenda (2016) yang berjudul pengaruh struktur aktiva, size, risiko, likuiditas, profitabilitas, dan pertumbuhan penjualan terhadap struktur modal. Hasil penelitian secara parsial menunjukan bahwa struktur aktiva, likuiditas dan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Sedangkan ukuran perusahaan dan pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal. serta risiko bisnis tidak berpengaruh terhadap struktur modal.

Penelitian Islami (2015) yang berjudul pengaruh ukuran perusahaan, struktur aktiva, profitabilitas dan pertumbuhan aset terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Sampel pada penelitian ini berjumlah 38 perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) periode 2010-2013 yang dipilih menggunakan metode purposive sampling. Alat analisis data menggunakan analisis regresi linier berganda. Hasil penelitian secara parsial menunjukan bahwa struktur aktiva dan pertumbuhan aset tidak berpengaruh terhadap struktur modal. Sedangkan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Serta profitabilitas berpengaruh negatif terhadap struktur modal.

likuiditas dan struktur aktiva berpengaruh negatif dan signifikan terhadap struktur modal.

Penelitian Nasution (2016) yang berjudul pengaruh profitabilitas, pertumbuhan penjualan, struktur aktiva dan ukuran perusahaan terhadap struktur modal.Sampel pada penelitian ini berjumlah 321 data perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) periode 2010-2014.Data yang digunakan merupakan data sekunder dengan metode dokumentasi. Teknik sampel menggunakan purposive sampling. Metode analisis data menggunakananalisis regresi berganda. Hasil penelitian secara parsial menunjukan bahwa pertumbuhan penjualan, struktur aktiva dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Sedangkan profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal.

tidak berpengaruh signifikan terhadap struktur modal. Serta ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

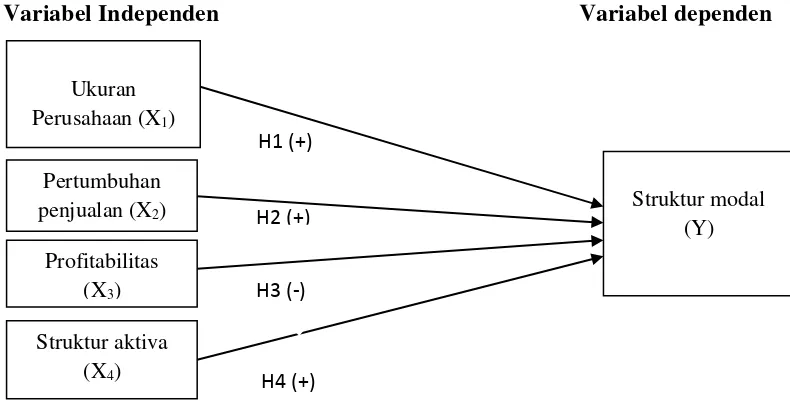

C. Hipotesis

Berdasarkan teori teori struktur modal serta berbagai penelitian yang tealah dilakukan sebelumnya, berikut hipotesis penelitian yang dapat dikembangkan:

1. Pengaruh Ukuran Perusahaan terhadap Struktur Modal.

Wardani (2016) menyatakan bahwa ukuran perusahaan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar perusahaan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar, hal ini terkait rendahnya risiko perusahaan besar. Ini dikarenakan semakin besar perusahaan, maka lebih memiliki arus kas yang lebih stabil yang dapat mengurangi risiko dari penggunaan hutang ( Chen dan Strange, 2006) dalam Sari (2015). Dengan demikian Ukuran perusahaan berpengaruh positif terhadap Struktur Modal.

Penelitian yang dilakukan oleh Wardani (2016), menyatakan bahwa Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal perusahaan manufaktur. Penelitian ini didukung oleh beberapa penelitian terdahulu, diantaranya penelitian Khariry (2014), Adiyana (2014), Kartika (2016), Priyono (2012), Seftianne (2011), Wahyu (2012), Sari (2015), Suhenda (2016), Islami (2014), Nasution (2016) dan Kharofah (2014). Sehingga dapat diturunkan hipotesis:

H1: Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal

2. Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal.

perusahaan yang penjualannya tidak stabil. Perusahaan dengan pertumbuhan penjualan yang cepat harus menggunakan dana eksternal. Hal ini disebabkan karena perusahaan yang memiliki pertumbuhan yang cepat akan memperlihatkan kekuatan diri yang semakin besar sehingga perusahaan membutuhkan dana yang lebih besar juga.

Secara umum semakin stabil tingkat penjualan yang berarti keuntungannya pun semakin stabil, maka besar kemungkinan perusahaan mampu memenuhi kewajiban tetapnya. Dengan demikian perusahaan bisa membelanjai kegiatannya dengan proporsi hutang yang lebih besar (Priyono, 2012).

Pertumbuhan perusahaan yang stabil mampu memberikan jaminan pada investor bahwa perusahaan memiliki kemampuan untuk melunasi kewajibannya karena pertumbuhan yang stabil menggambarkan perusahaan memiliki aliran kas yang stabil pula (Amiriyah, 2014).

Penelitian yang dilakukan oleh Wardani (2016), menyatakan bahwa Pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal perusahaan manufaktur. Penelitian ini didukung oleh beberapa penelitian terdahulu, diantaranya penelitian Suhenda (2016), Nasution (2016) dan Amiriyah (2014). Sehingga dapat diturunkan hipotesis:

H2: Pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal

3. Pengaruh Profitabilitas terhadap Struktur Modal.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Profitabilitas dihasilkan dari aktivitas penjualan barang dan jasa, asset, kas dan modal. Semakin tinggi Profitabilitas maka semakin rendah tingkat penggunaan utang karena perusahaan mempunyai banyak laba ditahan untuk membiayai operasinya. Perusahaan yang mempunyai profitabilitas yang tinggi cenderung menggunakan dana internal. Keputusan penggunaan dana internal didasarkan pada laba yang diperoleh perusahaan tinggi dan dianggap cukup membiayai aktivita perusahaan secara keseluruhan sehingga perusahaan tidak perlu menggunakan hutang. Hal ini sesuai dengan Pecking Order Theory dimana perusahaan lebih menyukai pendanaan yang bersumber dari dalam perusahaan.

Suhenda (2016), Islami (2014), dan Hardanti (2010). Sehingga dapat diturunkan hipotesis:

H3: Profitabilitas berpengaruh negatif dan signifikan terhadap Struktur Modal 4. Pengaruh Struktur aktiva terhadap Struktur Modal.

Struktur aktiva menggambarkan seberapa besar alokasi pada setiap aktiva, baik aktiva tetap maupun aktiva lancar. Perusahaan yang mempunyai struktur aktiva besar bisa menggunakan aktiva nya sebagai agunan atau jaminan untuk mendapatkan utang. Perusahaan yang memiliki struktur aktiva yang tinggi cenderung menggunakan dana eksternal pada struktur modalnya.

(collateral) yang dapat menurunkan risiko pemberi pinjaman ketika memberi hutang. Ketika perusahaan mempunyai jaminan yang tinggi, maka akan mudah memperoleh pinjaman kredit dalam jumlah yang lebih besar pula.

Penelitian yang dilakukan oleh Priyono (2012) menyatakan bahwa struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal perusahaan manufaktur. Penelitian ini didukung oleh beberapa penelitian terdahulu, diantaranya Nasution (2016), Wahyu (2012) dan Sari (2015). Berdasarkan uraian di atas maka dapat diturunkan hipotesis:

H4: Struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal

D. Model Penelitian

Variabel Independen Variabel dependen

GAMBAR 2.1 H1 (+)

H2 (+)

H3 (-)

H4 (+)

Ukuran Perusahaan (X1)

Pertumbuhan penjualan (X2)

Profitabilitas (X3)

Struktur aktiva (X4)

BAB III

METODE PENELITIAN

A. Obyek/SubyekPenelitian

Obyek pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014.

B. Populasi dan Sampel

Menurut Sarjono dan Julianita (2011:11) dalam Ferry (2016) menyatakan bahwa Populasi merupakan seluruh karakteristik yang menjadi obyek penelitian, dimana karakteristik tersebut berkaitan dengan seluruh kelompok orang, perisiwa atau benda yang menjadi pusat perhatian bagi peneliti. Sementara itu, sampel adalah bagian dari populasi yang dipercaya dapat mewakili karakteristik populasi secara keseluruhan.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

C. Teknik Pengambilan Sampel

(purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (Judgment) tertentu atau jatah (Quota) tertentu (Jogiyanto, 2014:94).

Teknik pengambilan sampel pada penelitian ini dilakukan dengan metode purposive sampling, yaitu pengambilan sampel dari pupulasi berdasarkan kriteria-kriteria tertentu. Adapun kriteria-kriteria yang diambil pada penelitian ini diantaranya sebagai berikut:

1. Perusahaan yang menerbitkan laporan keuangan secara konsisten selama periode penelitian, yaitu tahun 2011-2014.

2. Perusahaan yang menghasilkan laba positif selama periode penelitian terhitung dari tahun 2010-2014.

3. Perusahaan manufaktur yang mengalami kenaikan penjualan secara berturut turut dari tahun 2010-2014.

4. Perusahaan manufaktur yang menyajikan laporan keuangan dalam mata uang rupiah pada periode 2010-2014.

D. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang tidak langsung diperoleh dari subjek penelitian. Namun Data penelitian ini diperoleh dari pihak lain seperti Bursa Efek Indonesia. Data yang diperoleh pada penelitian ini berupa laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode penelitian yaitu dari 2010-2014.

E. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini menggunakan motode dokumentasi berupa laporan keuangan perusahaan di Bursa Efek Indonesia.Teknik pengumpulan data yang dapat digunakan adalah teknik pengambilan data di basis data (Jogiyanto, 2014:144)

F. Definisi Operasional Variabel

Definisi operasional yaitu definisi berupa cara mengukur variabel supaya dapat dioperasikan (Jogiyanto, 2014:191).

1. Variabel Dependen.

Dalam beberapa penelitian struktur modal dapat diproksi dengan beberapa alat ukur. Pada penelitian Wardani (2016), struktur modal di ukur dengan menggunakan Debt to Equity Rasio (DER). Sedangkan pada penelitian Siti Hardanti (2010), Struktur aktiva di ukur dengan menggunakan Total Dept to Total aktiva.

Pada penelitian ini, Struktur modal diukur menggunakan Debt to Equity Rasio(DER). DER mencerminkan besarnya proporsi modal sendiri dengan total hutang.Selain itu, DER juga menunjukan tingkat risiko perusahaan. Semakin tinggi DER maka semakin tinggi pula risiko perusahaan. Hal ini disebabkan karena perusahaan lebih banyak menggunakan unsur hutang dibanding modal sendirinya dalam mendanai kegiatan operasinya (Wardani, 2016).

2. Variabel Independen.

Variabel independen adalah variabel yang dapat mempengaruhi variabel lain terutama variabel dependen.

a. Ukuran Perusahaan.

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan(Seftianne, 2011). Ukuran perusahaan diukur dengan proksi sebagai berikut:

b. Pertumbuhan Penjualan.

Wardani (2016) menyatakan Pertumbuhan penjualan merupakan perubahan pendapatan penjualan yang diukur berdasarkan perbandingan antara net sales periode sekarang (net sales t) minus periode sebelumnya (net sales t-1) terhadap net sales sebelumnya (net sales t-1). Pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

c. Profitabilitas.

Profitabilitas adalah suatu ukuran kemampuan perusahaan dalam menghasilkan laba dalam suatu periode tertentu (Seftianne, 2011). Profitabilitas didefinisikan sebagai earning before interest and tax (EBIT) dengan total aktiva. Profitabilitas di ukur dengan Return on Asset (ROA). Profitabilitas dihitung dengan formulasi sebagai berikut:

Size = Log (Total Asset)

Pertumbuhan penjualan= �� � �−�� � �−1 �� � �−1

d. Struktur aktiva.

Menurut Seftianne (2011) menyatakan bahwa Struktur aktiva menggambarkan sebagian jumlah asset yang dapat dijadikan jaminan (collateral value of asset). Variabel ini diukur dengan rumus:

G . Teknik Analisis Data

Analisis data dilakukan dengan tujuan memunculkan hasil yang digunakan dalam pemecahan masalah. Hasil tersebut diperoleh dengan cara mengolah data data yang telah diperoleh.

1. Alat Analisis.

Alat analisis pada Penelitian ini menggunakan regresi linier berganda. Alasan pemilihan regresi linier berganda adalah karena pada penelitian ini melakukan uji pengaruh antara variabel independen(bebas) yaitu Ukuran perusahaan, Pertumbuhan penjualan, Profitabilitas dan Struktur aktiva terhadap variabel dependen (terikat) yaitu Struktur modal. Analisis ini dilakukan dengan menggunakan sofware SPSS.

2. Model Regresi.

Model regresi dalam penelitian ini adalah sebagai berikut:

� = a + � ��� + � ��� +��� +�4 �� + e

SA= � �

Dimana:

a = Konstanta

b1-b4 = Koefisien

UP = Ukuran Perusahaan pada tahun ke t PP = Pertumbuhan Penjualan pada tahun ke t P = Profitabilitas pada tahun ke t

SA = Struktur Aktiva pada tahun ke t

e = Standart eror

H. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis terlebih dahulu dilakukan uji asumsi klasik pada model regresi (Hardanti, 2010). Mengingat data yang digunakan dalam penelitian ini adalah data sekunder, maka perlu dilakukan uji asumsi klasik sebagai pemenuhan syarat yang ditentukan sebelum dilakukan uji hipotesis melalui uji t. Uji asumsi klasik bertujuan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik pada non multikoloniearitas, homoskedastisitas dan non autokolrelasi yang sangat berpengaruh terhadap pola perubahan dependen variable, sedangkan penyimpangan asumsi klasik yang lain pengaruhnya hanya sedikit atau bahkan tidak berpengaruh terhadap pola perubahan independent variable (Rahmawati et al., 2014: 222). Pada penelitian ini, beberapa pengujian asumsi klasik yang dapat digunakan meliputi uji multikolinearitas, heteroskedastisitas, dan uji autokorelasi dan normalitas.

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Seperti diketahui uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Ghozali, 2006:110). Menurut Amiriyah (2014) menyatakan Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Pengujian normalitas dilakukan menggunakan uji kolmogorov-smirnov (K-S). Dalam penelitian ini untuk menentukan normalitas data dapat dilakukan uji statistik. Uji sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Jika nilai z hitung > dari z tabel, maka distribusi tidak normal. Nilai z statistik untuk skewness dapat dihitung dengan rumus sebagai berikut:

Z skewness = � � √6/� \

Sedangkan nilai z kurtosis dapat dihitung dengan rumus: Z kurtosis = � �

4/�

Dimana:

N = jumlah sampel

2. Uji Multikolonieritas.

dilihat dari nilai tolerance dan varian inflasion factor (VIF). Apabila nilai tolerance > 0,10 atau nilai VIF < 10, maka model regresi berganda tidak terjadi multikolonieritas antar variabel independen (Amiriyah, 2014).

Menurut Rahmawati (2014:223), cara mengobati multikolonieritas adalah sebagai berikut:

a. Menghilangkan salah satu atau beberapa variabel independen yang mempunyai korelasi tinggi dari model regresi, atau

b. Menambah data (jika disebabkan terjadi kesalahan sampel), atau c. Mengurangi data.

3. Uji Autokorelasi.

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t sebelumnya. Model regresi yang baik tidak menunjukan adanya autokorelasi. Pendeteksian ada atau tidaknya autokorelasi dapat dilakukan dengan melihat nilai durbin-watson persamaan regresi (Amiriyah, 2014). Menurut Santoso (2001:218) dalam Amiriyah (2014) menyatakan jika nilai durbin-watson yang dihasilkan berada diantara -2 hingga +2 berarti tidak terjadi autokorelasi. Nilai durbin-watson persamaan regresi sebesar 0,900 terletak diantara -2 hingga +2, maka regresi bebas dari Autokorelasi.

dalam suatu model regresi dihilangkan dengan memasukkan lag variabel dependennya (Rahmawati, 2014: 325).

4. Uji Heteroskedastisitas.

Uji heteroskedastisitas bertujuan untuk menguji pakah dalam model regresi terjadi ketiaksamaan variancedari residual satu ke yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan sebaliknya jika berbeda disebut heteroskedastisitas. Cara mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat pada gambar scatterplot. Menurut Santoso (2001:210) dalam Amiriyah (2014) menyatakan bahwa jika sebaran titik-titik berada diatas dan dibawah angka nol pada sumbu Y dan tidak membentuk pola yang jelas, maka tidak terjadi heteroskedastisitas.

Menurut Ghozali (2005) dalam Rahmawati (2014) menyatakan cara memperbaiki model jika terdapat heteroskedastisitas:

a. Melakukan transformasi dalam bentuk model regresi denganmembagi model regresi dengan salah satu variabelindependent yang digunakan dalam model tersebut.

b. Melakukan transformasi logaritma.

I . Uji Hipotesis

Uji t digunakan untuk menguji apakah terdapat pengaruh signifikan secara parsial variabel dependen (pada penelitian ini menggunakan variabel ukuran perusahaan, pertumbuhan penjualan, profitabiltas dan struktur aktiva) terhadap variabel dependen ( penelitian ini menggunakan variabel struktur modal sebagai variabel dependen). Koefisien regresi digunakan untuk mengetahui kontribusi variabel bebas terhadap variabel terikat. Hipotesis dapat diterima jika nilai signifikansi < dari α (0,05).

Langkah langkah pengujian (Rahmawati, 2014:214):

a. Menentukan � dan � .

� : � = 0

Artinya, apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

� : � ≠ 0

Artinya, variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

b. Menentukan daerah penerimaan � dan � dengan menggunakan distribusi t.

Titik kritis dicari pada tabel t dengan nilai alfa tertentu dan df sebagai berikut:

c. Menentukan nilai uji t hitung dengan rumus.

T =

Dimana:

�1 = sum of square regression

�1 = sum of square error d. Kesimpulan.

2. Koefisien determinasi ( ).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek penelitian

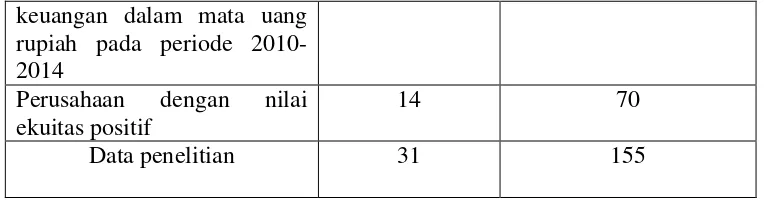

Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2010-2014. Sampel yang digunakan dalam penelitian ini berjumalah 155 sampel. Data yang digunakan merupakan data sekunder yang diperoleh melalui Bursa Efek Indonesia (BEI). Teknik pengumpulan data berupa literatur atau arsip.

Pemilihan sampel pada penelitian ini dilakukan secara purposive purposive sampling. Dibawah ini merupakan hasil dari proses pemelihan sampel:

Tabel 4.1. Kriteria sampel

Kriteria Sampel Jumlah sampel pertahun

Total sampel

Perusahaan yang menerbitkan laporan keuangan secara konsisten selama periode penelitian pada tahun 2011-2014

Perusahaan manufaktur yang tidak mengalami kenaikan penjualan secara berturut turut dari tahun 2010-2014

43 215

Perusahaan manufaktur yang tidak menyajikan laporan

keuangan dalam mata uang rupiah pada periode 2010-2014

Perusahaan dengan nilai ekuitas positif

14 70

Data penelitian 31 155

1. Analisis Diskriptif Statistik.

Untuk mengetahui data pada penelitian ini digunakan analisis diskriptif. Ringkasan hasil analisis diskriptif statistik yang telah dilakukan adalah sebagai berikut:

a. Analisis Descriptive Variabel Ukuran Perusahaan.

Tabel 4.2

Analisis Descriptive Variabel Ukuran Perusahaan

Jumlah Data Minimum Maximum Mean

155 1.61 2.13 1.8706

Sumber : Lampiran 1 Data diolah

Berdasarkan tabel 4.2 dapat diketahui bahwa variabel ukuran perusahaan didapatkan nilai minimum 1,61, nilai maximum 2,13 dan nilai rata-rata (mean) 1,8706.

b. Analisis Descriptive Variabel Pertumbuhan Penjualan.

Tabel 4.3

Analisis Descriptive Variabel Pertumbuhan Penjualan Jumlah Data Minimum Maximum Mean

155 -6.25 .40 -1.6049

Berdasarkan tabel 4.3 dapat diketahui bahwa variabel pertumbuhan penjualan didapatkan nilai minimum -6,25, nilai maximum 0,40 dan nilai rata-rata (mean) -1,6049.

c. Analisis Descriptive Variabel Profitabilitas.

Tabel 4.4

Analisis Descriptive Variabel Profitabilitas

Jumlah Data Minimum Maximum Mean

155 -4.56 -.56 -2.0910

Sumber : Lampiran 1 Data diolah

Berdasarkan tabel 4.4 dapat diketahui bahwa variabel profitabilitas didapatkan nilai minimum -4,56, nilai maximum -0,56 dan nilai rata-rata (mean) -2,0910.

d. Analisis Descriptive Variabel Struktur Aktiva.

Tabel 4.5

Analisis Descriptive Variabel Struktur Aktiva

Jumlah Data Minimum Maximum Mean

155 -1.85 .00 -.9528

Sumber : Lampiran 1 Data diolah

Berdasarkan tabel 4.5 dapat diketahui bahwa variabel struktur aktiva didapatkan nilai minimum -1,85, nilai maximum 0,00 dan nilai rata-rata (mean) -0,9528.

Tabel 4.6

Analisis Descriptive Variabel Struktur Modal

Jumlah Data Minimum Maximum Mean

155 -1.87 .99 -.2863

Sumber : Lampiran 1 Data diolah

Berdasarkan tabel 4.6 dapat diketahui bahwa variabel struktur modaldidapatkan nilai minimum -1,87, nilai maximum 0,99 dan nilai rata-rata (mean) -0,2863.

B. Uji kualitas Instrumen Data

1. Uji Asumsi Klasik.

Uji asumsi klasik yang dipakai dalam penelitian ini adalah uji normalitas, uji heteroskedastisitas, uji multikolineritas dan autokolerasi.

a. Uji Normalitas.

Tabel 4.7. Uji Normalitas

Unstandardized

Residual

N 155

Normal Parametersa,b Mean .0000000

Std. Deviation .49216656

Asymp. Sig. (2-tailed) .200

Sumber : Lampiran 2 Data diolah

Berdasarkan Tabel 4.7 dapat diketahui nilai asymp.sig sebesar 0,200>0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal.

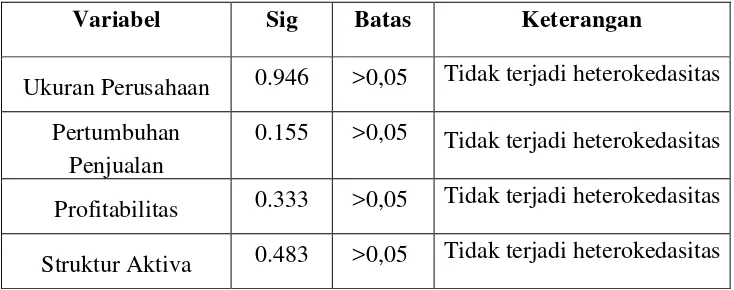

b. Uji Heteroskedastisitas.

Suatu asumsi penting dari model regresi linier klasik adalah bahwa gangguan (disturbance) yang muncul dalam regresi adalah homoskedastisitas, yaitu semua gangguan tadi mempunyai varian yang sama. Hasil uji Heteroskedastisitas dapat dilihat pada tabel berikut :

Tabel 4.8. Uji Heteroskedastisitas

Variabel Sig Batas Keterangan

Ukuran Perusahaan 0.946 >0,05 Tidak terjadi heterokedasitas Pertumbuhan

Penjualan

0.155 >0,05 Tidak terjadi heterokedasitas

Berdasarkan tabel 4.8 dapat diketahui bahwa nilai probabilitas lebih besar dari 5%, dengan demikian variabel yang diajukan dalam penelitian tidak terjadi heterokedasitas.

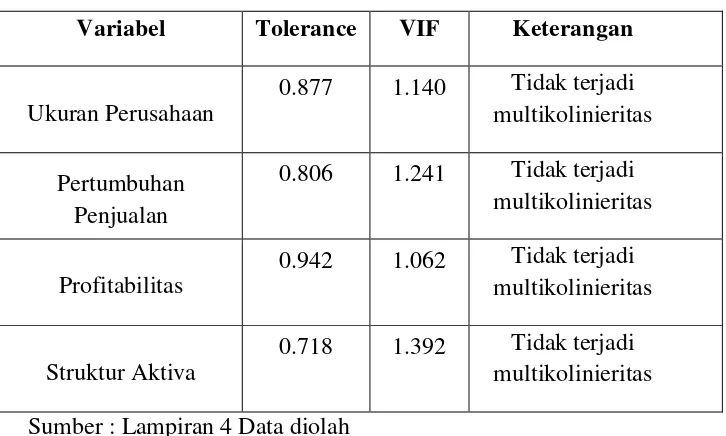

c. Uji Multikolineartias.

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinieritas maka dapat dilihat dari nilai Varians Inflation Factor (VIF) dan tolerance(α).

Tabel 4.9. Uji Multikolineartias

Variabel Tolerance VIF Keterangan

Ukuran Perusahaan Sumber : Lampiran 4 Data diolah

Berdasarkan tabel 4.9 dapat diketahui bahwa nilaitolerance value> 0,01 atau nilai VIF < 10 maka tidak terjadi multikolinieritas.

Uji Autokolerasiberfungsi untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan melakukan uji Durbin- Watson (dw test).

Tabel 4.10. Uji Autokolerasi

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .653a .427 .411 .49869 2.139

Sumber : Lampiran 5 Data diolah

Berdasarkan tabel 4.9 dapat diketahui bahwa nilai uji Durbin-Watson(DW) adalah 2,139. Rumus uji autokolerasi DU <Dw< (4 – DU). Du= 1,7906, 4-DU= 2,2094. Maka 1,7906< 2,139 < 2,2094 menyatakan tidak terjadi autokolerasi.

C. Hasil Penelitian (Uji Hipotesa)

1. Analisis Regresi Berganda.

Untuk menguji pengaruh ukuran perusahaan, pertumbuhan penjualan, profitabilitas dan struktur aktiva terhadap struktur modal digunakan analisis regresi linier berganda.Dalam model analisis regresilinier berganda akan diuji secara simultan (uji F) maupun secara parsial (uji t). Ketentuan uji signifikansi uji F dan uji t adalah sebagai berikut:

struktur aktivasecara simultan maupun parsial memiliki pengaruh yang signifikan terhadap struktur modal.

Ringkasan hasil analisis regresi linier berganda yang telah dilakukan adalah sebagai berikut:

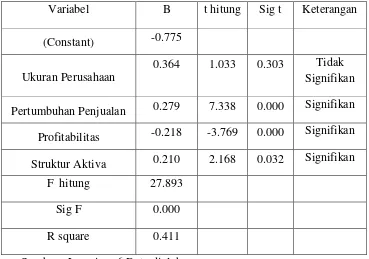

Tabel 4.11. Hasil Regresi Linear Berganda

Variabel B t hitung Sig t Keterangan

(Constant) -0.775

Ukuran Perusahaan

0.364 1.033 0.303 Tidak Signifikan

Pertumbuhan Penjualan 0.279 7.338 0.000 Signifikan Profitabilitas -0.218 -3.769 0.000 Signifikan Struktur Aktiva 0.210 2.168 0.032 Signifikan

F hitung 27.893

Sig F 0.000

R square 0.411 Sumber : Lampiran 6 Data diolah

2. Uji Regresi Simultan (uji F).

3. Uji Regresi Parsial (uji t).

a. Ukuran Perusahaan.

Berdasarkan uji regresi parsial, diperoleh nilai t-hitung sebesar 1,033 koefisienregresi (beta) 0,364 dengan probabilitas (p) = 0,303. Berdasarkan hasil olah data dimana nilai probabilitas (p) ≥ 0,05 dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal.

b. Pertumbuhan Penjualan.

Berdasarkan uji regresi parsial, diperoleh nilai t-hitung sebesar 7,338 koefisien regresi (beta) 0,279 dengan probabilitas (p) = 0,000. Berdasarkan hasil olah datadimana nilai probabilitas (p) ≤ 0,05 dapat disimpulkan bahwa pertumbuhan penjualan berpengaruh secara positif terhadap struktur modal.

c. Profitabilitas.

Berdasarkan uji regresi parsial, diperoleh nilai t-hitung sebesar -3,763 koefisienregresi (beta) -0,218 dengan probabilitas (p) = 0,000. Berdasarkan hasil olah data dimana nilai probabilitas (p) ≤ 0,05 dapat disimpulkan bahwa profitabilitas berpengaruh secara negatif terhadap struktur modal.

Berdasarkan uji regresi parsial, diperoleh nilai t-hitung sebesar 2,168 koefisien regresi (beta) 0,210 dengan probabilitas (p) = 0,032. Berdasarkan hasil olah data dimana nilai probabilitas (p) ≤ 0,05 dapat disimpulkan bahwa struktur aktiva berpengaruh secara positif terhadap struktur modal.

4. Koefisisen Determinasi (R2).

Besar pengaruh ukuran perusahaan, pertumbuhan penjualan, profitabilitas dan struktur aktiva secara simultan terhadap struktur modal ditunjukkan oleh nilai Adjusted R Square sebesar 0,411. Artinya, 41,1% struktur modal dipengaruhi oleh ukuran perusahaan, pertumbuhan penjualan, profitabilitas dan struktur aktiva. 58,9% dipengaruhi oleh penelitian yang tidak dlakukan dipenelitian ini.

D. Pembahasan (Interpretasi)

1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal.

Secara teoritis ukuran perusahaan dapat mempengaruhi struktur modal, hal ini dikarenakan semakin besar perusahaan maka kebutuhan dana juga semakin meningkat. Ketika dana internal perusahaan tidak lagi mencukupi untuk membiayai operasi perusahaan, maka salah satu cara yang dapat ditempuh perusahaan ialah dengan cara menggunakan dana yang bersumber dari eksternal perusahaan yang berupa hutang. Akan tetapi, pada hasil penelitian ini menunjukan hal sebaliknya, besar kecil nya ukuran suatu perusahaan tidak mempengaruhi besar nya struktur modal. Hal ini bisa disebabkan karena perusahan cenderung lebih menyukai pendanaan internal perusahaan karena risikonya yang relatif lebih rendah. Hal ini sesuai dengan Pecking Order Theory dimana perusahaan akan mengutamakan pendanaan yang bersumber dari internal perusahaan dibanding menggunakan hutang. Disamping itu, Menurut Amiriyah (2014) menyatakan Setiap dana yang digunakan oleh perusahaan baik yang berasal dari pendanaan internal maupun eksternal memiliki biaya modal yang berbeda beda dan tingkat resiko yang berbeda pula. Oleh sebab itu, baik perusahaan besar maupun kecil akan menggunakan sumber dana yang lebih aman terlebih dahulu (pendanaan internal) dibanding pendanaan eksternal.

Hasil penelitian ini konsisten dengan hasil penelitian Amiriyah (2016), Setiawati (2011) dan Kejawein (2015) menyatakan bahwa Ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal perusahaan manufaktur.

Hasil penelitian ini menunjukkan bahwa pertumbuhan penjualanberpengaruh positif terhadap struktur modal. Hal tersebut terbukti dengan nilai t hitung sebesar 7,338 dengan probabilitas 0,000 dimana angka tersebut signifikan karena (p<0,05). Sehingga dapat disimpulkan bahwa Pertumbuhan Penjualan berpengaruh signifikan terhadap struktur modal. hasil uji regresi linear berganda yang dilakukan menerima hipotesis kedua yang menyatakan bahwa Pertumbuhan Penjualan berpengaruh positif signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Bagi perusahaan, kesempatan untuk tumbuh dan berkembang atau melakukan investasi tentu membutuhkan dana. Ini berarti disamping dana internal yang tersedia, diperlukan juga tambahan dana yang berasal dari luar perusahaan termasuk hutang. Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal.

pertumbuhan yang cepat akan memperlihatkan kekuatan diri yang semakin besar sehingga perusahaan membutuhkan dana yang lebih besar juga.

Brigham dan Houston (2001:39) mengatakan bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjamandan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaanyang penjualannya tidak stabil.

Secara umum semakin stabil tingkat penjualan yang berarti keuntungannya pun semakin stabil, maka besar kemungkinan perusahaan mampu memenuhi kewajiban tetapnya. Dengan demikian perusahaan bisa membelanjai kegiatannya dengan proporsi hutang yang lebih besar (Priyono, 2012).

Perusahaan yang mempunyai pertumbuhan yang cepat cenderung menggunakan dana eksternal dibanding dengan perusahaan yang memiliki pertumbuhan yang lambat. Perusahaan yang mempunyai pertumbuhan penjualan yang cepat akan lebih mudah mendapatkan hutang. Dengan demikian pertumbuhan penjualan akan berpengaruh terhadap struktur modal.

memperbesar nilai struktur modalnya. Dengan menggunakan utang yang lebih banyak berarti juga meningkatkan ketergantungan perusahaan dengan pihak luar.

3. Pengaruh Profitabilitas Terhadap Struktur Modal.

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Hal tersebut terbukti dengan nilai t hitung sebesar -3.769 dengan probabilitas 0,000 dimana angka tersebut signifikan karena (p<0,05). Sehingga dapat disimpulkan bahwa Profitabilitas berpengaruh signifikan terhadap struktur modal. hasil uji regresi linear berganda yang dilakukan menerima hipotesis ketiga yang menyatakan bahwa Profitabilitas berpengaruh positif signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Profitabilitas dihasilkan dari aktivitas penjualan barang dan jasa, asset, kas dan modal. Semakin tinggi Profitabilitas maka semakin rendah tingkat penggunaan utang karena perusahaan mempunyai banyak laba ditahan untuk membiayai operasinya. Perusahaan yang mempunyai profitabilitas yang tinggi cenderung menggunakan dana internal. Keputusan penggunaan dana internal didasarkan pada laba yang diperoleh perusahaan tinggi dan dianggap cukup membiayai aktivita perusahaan secara keseluruhan sehingga perusahaan tidak perlu menggunakan hutang.