1.1

Latar BelakangBanyaknya perusahaan dalam industri, serta kondisi perekonomian saat ini telah menciptakan suatu persaingan yang ketat antar perusahaan manufaktur.

Persaingan dalam industri manufaktur membuat setiap perusahaan semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai. Dalam perspektif manajemen keuangan, lebih tepat jika dikatakan bahwa tujuan normatif atau

tujuan yang seharusnya dicapai pada manajemen keuangan adalah untuk meningkatkan (memaksimumkan) nilai perusahaan atau memaksimalkan

kekayaan pemilik atau pemegang saham perusahaan (Syahyunan 2015: 3).

Nilai perusahaan yang tinggi menjadi keinginan setiap pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang

sahamnya juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari

keputusan investasi, pendanaan (financing), dan manajemen asset. Hal ini sejalan dengan teori yang menyatakan bahwa tujuan utama perusahaan adalah untuk memaksimalisasi kekayaan pemegang saham (Brigham dan Houston, 2010:

Sumber

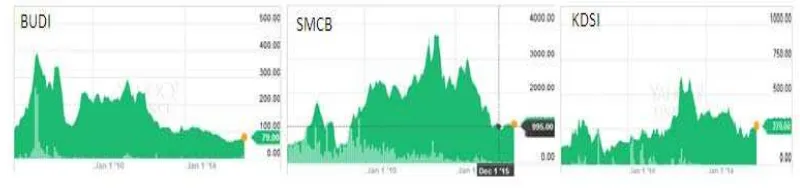

Gambar 1.1 Fluktuasi Harga Saham

Sesuai dengan data yang diperolah dari history harga saham pada yahoo

finance, Harga saham PT. Budi Starch & Sweetener Tbk (BUDI) pada Januari

2010 ialah Rp 205, ditahun berikutnya pada Juli 2011 mengalami peningkatan harga saham menjadi Rp 295, namun pada Juli 2013 terus mengalami penurunan hingga Desember 2015 mencapai harga Rp 63. PT. Holcim Indonesia (SMCB)

juga mengalami fluktuasi harga saham. Pada bulan Desember 2015 harga saham mencapai Rp. 995, harga ini sangat jauh jika dibandingkan dengan harga saham

pada Januari 2010 yang mencapai Rp. 1630. Namun harga tersebut bukanlah harga saham tertinggi sepanjang tahun 2010-2015. Pada PT. Kedawung Setia Industrial Tbk (KDSI) harga saham berfluktuasi namun tidak terlalu jauh karena

harga sahamnya masih berkisar dibawah Rp 1000.

Setiap kegiatan yang dilakukan perusahaan akan memerlukan pendanaan

baik dana internal (modal sendiri) maupun dana yang berasal dari sumber- sumber diluar perusahaan. Memang akan sangat ideal apabila perusahaan menggunakan dana internal dalam melakukan investasi namun pada kenyataannya investasi

membutuhkan dana yang jumlahnya cukup besar sehingga perusahaan harus mengupayakannya melalui pendanaan eksternal. Penggunaan dana dari luar

yang tampak disisi kewajiban dan ekuitas pada neraca perusahaan (Syahyunan 2015: 260). Berikut ini dapat dilihat perbandingan antara total hutang serta total

ekuitas yang digunakan oleh PT. Budi Starch & Sweetener Tbk (BUDI), PT. Holcim Indonesia (SMCB) dan PT. Kedawung Setia Industrial Tbk (KDSI).

Tabel 1.1

Perbandingan Total Hutang dengan Total Ekuitas Kode Saham Tahun Total Hutang

2015 2.160.700 1.105.300

SMCB

2010 3.611.246 6.826.003

2011 3.423.241 7.527.260

2012 3.750.461 8.418.056

2013 6.217.304 8.679.916

2014 8.617.335 8.581.969

2015 8.871.708 8.449.858

KDSI

Dari tabel diatas dapat dilihat bahwa PT. Budi Starch & Sweetener Tbk

(BUDI), PT. Kedawung Setia Industrial Tbk (KDSI) banyak menggunakan hutang daripada modal sendiri untuk pendanaan perusahaannya. Sebaliknya PT. Holcim

Indonesia (SMCB) lebih banyak menggunakan modal sendiri untuk pendanaan perusahaannya. Hal ini menunjukkan perusahaan dengan harga saham yang tinggi

lebih banyak menggunakan pendanaan internal (ekuitas) dibanding hutang.

Peningkatan pada nilai perusahaan juga dipengaruhi oleh kinerja keuangan perusahaan. Baik buruknya nilai perusahaan bergantung pada kinerja keuangan

perusahaan untuk memberikan keuntungan dari aset, ekuitas, maupun hutang. Kinerja perusahaan merupakan prestasi kerja perusahaan. Salah satu ukuran

kinerja perusahaan adalah Return on Equity (ROE). Beberapa perusahaan menunjukkan kinerja keuangan atau profit yang sangat tinggi pada saat baru mengenalkan sahamnya ke publik (Initial Public Offering/ IPO) namun tidak lama

kemudian mengalami penurunan secara drastis.Hal-hal seperti itulah yang harus sangat dicermati oleh perusahaan agar dapat tetap menunjukkan kinerja keuangan

yang stabil atau lebih bagus menunjukkan suatu peningkatan berkelanjutan.

Selain struktur modal dan kinerja keuangan, nilai perusahaan juga dipengaruhi oleh pertumbuhan perusahaan dan ukuran perusahaan. Hal ini berarti

perusahaan besar dengan pertumbuhan yang baik sangat berpotensi memiliki nilai perusahaan yang baik pula. Hal ini dikarenakan perusahaan besar biasanya relatif

mudah untuk mencari sumber dana yang berasal dari luar perusahaan dalam bentuk pinjaman atau hutang. Pertumbuhan perusahaan yang positif secara otomatis juga akan rentan terhadap isu negatif. Perusahaan sejenis atau

perusahaan pesaing akan mengeluarkan isu-isu negatif yang akan merugikan perusahaan. Pertumbuhan perusahaan pada dasarnya menggambarkan bagaimana

perusahaan mengelola dana yang dimiliki untuk kegiatan investasi dan operasi. Peningkatan jumlah aktiva, baik aktiva lancar maupun aktiva jangka panjang membutuhkan dana dengan alternatif pendanaan internal maupun ekternal (Joni

dan Lina, 2010).

Ukuran perusahaan dianggap mampu memengaruhi nilai perusahaan.

perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal serta mendapat kemudahan dalam mengakses ke pasar modal.

Kemudahan dalam mengakses ke pasar modal berarti perusahaan tersebut memiliki fleksibilitas dan kemampuan untuk memunculkan dana yang lebih besar pula. Kemudahan tersebut ditangkap oleh investor sebagai sinyal positif dan

prospek yang baik sehingga size bisa memberikan pengaruh yang positif terhadap nilai perusahaan. Selain itu teori signaling menyatakan bahwa perusahaan yang

berkualitas baik dengan sengaja akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk (Nasehah danWidyarti, 2012).

Nilai perusahaan dalam penelitian ini dipengaruhi oleh faktor-faktor yang disebutkan di atas, yaitu struktur modal, kinerja keuangan, pertumbuhan

perusahaan, dan ukuran perusahaan.Nilai perusahaan lazim diindikasikan dengan

Price to Book Value. Price to Book Value yang tinggi akan membuat pasar percaya atas prospek perusahaan kedepan (Rahmawati dan Akram, 2007).

Ditengah kondisi ekonomi global yang terus berkembang pesat, sebuah perusahaan dituntut untuk memiliki keunggulan dari para pesaingnya. Perusahaan

harus memiliki nilai perusahaan yang lebih tinggi dibanding yang lainnya. Fungsi dan peran manajemen keuangan sangat penting dalam membangun sebuah nilai perusahaan. Manajemen keuangan harus memformulasikan tujuan, strategi,

menentukan pemberian atau mengambil kredit, pengelolaan supplier, bahkan investasi dalam bentuk ekuitas pada perusahaan lain untuk menjaga kondisi

menciptakan nilai dari capital budgeting perusahaan, pembiayaan, dan aktivitas likuidasi (Lubis, 2014: 1). Tugas lainnya adalah mengidentifikasikan

proyek-proyek yang menjanjikan dan memutuskan berapa banyak yang harus diinvestasikan dalam masing-masing proyek, dan mengelola struktur modal untuk menjalankan proyek tersebut.

Fenomena yang mendasari penelitian ini adalah perkembangan pasar modal yang semakin meningkat tajam (Fahmi, 2012: 54). Baik perusahaan maupun

perorangan dapat dengan mudah membeli saham emiten dengan modal yang tidak terlalu besar, ditambah lagi setiap orang dapat dengan mudah mencari informasi yang terkait dengan emiten dengan adanya kemajuan teknologi yang semakin

canggih. Setiap informasi yang dikeluarkan emiten, dengan cepat akan langsung diserap oleh para investor. Dari informasi tersebut investor akan menganalisis

apakah suatu perusahaan layak untuk dijadikan tempat investasi atau tidak sama sekali. Di pasar modal, nilai perusahaan yang positif tercermin dari naiknya harga jual saham dari waktu ke waktu. Investor biasanya menginvestasikan hartanya

pada perusahaan yang profitable. Profitable artinya memiliki prospek yang menguntungkan di masa yang akan datang.Oleh karena itu, setiap perusahaan

akan terus berusaha untuk memaksimalkan nilai perusahaannya. Dari penjelasan tersebut, peneliti mengaitkan antara struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran perusahaan terhadap nilai perusahaan.

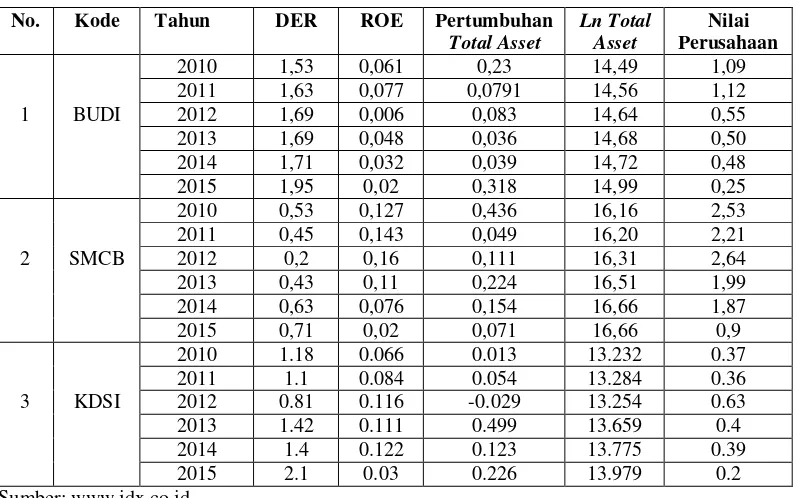

manufaktur yang telah terdaftar di Bursa Efek Indonesia yang tercatat di Annual Report periode 2010-2015 dapat di lihat pada Tabel 1.2 berikut ini:

Tabel 1.2

Struktur Modal (DER), Kinerja Keuangan (ROE), Pertumbuhan Perusahaan (Pertumbuhan Total Asset), Ukuran Perusahaan dan Nilai

Perusahaan (PBV)Manufakturterbuka di Bursa Efek Indonesia

No. Kode Tahun DER ROE Pertumbuhan

Pada Tabel 1.2 dapat dilihat bahwa pada PT. Starch & Sweetener Tbk (BUDI) terjadi penurunan nilai perusahaan yang cukup signifikan dari tahun 2010

sampai tahun 2015. Variabel struktur modal (DER), kinerja keuangan (ROE), pertumbuhan perusahaan (pertumbuhan total asset), dan ukuran perusahaan juga mengalami fluktuasi yang tidak selalu sesuai dengan penurunan nilai perusahaan.

Struktur modal yang setiap tahunnya mengalami peningkatan di tahun 2010-2014 justru tidak sejalan dengan nilai perusahaan yang mengalami penurunan.

Pada PT. Holcim Indonesia Tbk (SMCB) terlihat bahwa nilai perusahaan mengalami fluktuasi dengan nilai tertinggi pada tahun 2012 dan terendah ditahun

2015.Struktur modal mengalami peningkatan meskipun di tahun 2012 sempat terjadi penurunan namun meningkat kembali ditahun berikutnya. Kinerja keuangan yang diukur dengan rasio ROE mengalami penurunan yang cukup jauh

dengan nilai terendah ditahun 2015 mencapai 0,02 begitu pula dengan pertumbuhan perusahaan yang juga mengalami penurunan yang cukup jauh

ditahun 2011 namun berhasil ditingkatkan secara berkala pada tahun 2012 dan 2013 meski akhirnya mengalami penurunan kembali ditahun 2014 dan 2015 yang sejalan dengan penurunan nilai perusahaan ditahun yang sama. Berbeda halnya

dengan ukuran perusahaan yang nilainya cenderung stabil dari tahun ke tahun. Pada PT. Kedawung Setia Industrial Tbk (KDSI), nilai perusahaan tertinggi

berada pada tahun 2012 mencapai 0,63 dan terendah sebesar 0,2 ditahun 2015. Struktur modal pada perusahaan ini berfluktuasi yang tidak sejalan dengan nilai perusahaan, dan sama halnya dengan kinerja keuangan. Fluktuasi yang terjadi

pada pertumbuhan perusahaan dan ukuran perusahaan juga tidak sejalan dengan yang terjadi pada nilai perusahaan. Hal ini menunjukkan bahwa struktur modal,

kinerja keuangan, pertumbuhan perusahaan dan ukuran perusahaan yang digunakan pada beberapa perusahaan tersebut terdapat tingkat kesesuaian yang berbeda-beda seperti yang telah disajikan pada Tabel 1.2.

Penelitian sebelumnya tentu sudah sangat banyak membahas tentang faktor-faktor yang mempengaruhi nilai perusahaan. (Jubaedah, et al,2015)

perusahaan. Begitu pula dengan kinerja keuangan. Pakpahan (2010) menyatakan bahwa pertumbuhan perusahaan berpengaruh positif terhadap Nilai Perusahaan,

hal ini tidak sejalan dengan penelitian yang dilakukan oleh (Nasehah dan Widyarti, 2012) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan. (Soliha dan Taswan, 2002) menyatakan bahwa

ukuran perusahaan berpengaruh positif terhadap nilai perusahaan namun hal ini kembali tidak sejalan dengan penelitian yang dilakukan oleh (Nasehah dan

Widyarti, 2012) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan. Dari beberapa penelitian di atas terjadi perbedaan hasil kesimpulan atau tidak konsisten.

Berdasarkan uraian di latar belakang, maka peneliti tertarik untuk untuk melakukan penelitian dengan judul “Pengaruh Struktur Modal, Kinerja

Keuangan, Pertumbuhan dan Ukuran Perusahaan terhadap Nilai

Perusahaan Manufaktur Terbuka di Bursa Efek Indonesia Tahun

2010-2015”.

1.2 Perumusan Masalah

Berdasarkan latar belakang,adapun rumusan masalah dalam penelitian ini adalah “Apakah struktur modal, kinerja keuangan, pertumbuhan dan ukuran

1.3 Tujuan Penelitian

Adapun tujuan penelitian dari penelitian ini adalah untuk menganalisis

pengaruh struktur modal, kinerja keuangan, pertumbuhan dan ukuran perusahaan terhadap nilai perusahaan manufaktur terbuka di Bursa Efek Indonesia tahun 2010-2015.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Perusahaan, penelitian ini diharapkan dapat memberikan manfaat bagi pihak manajemen perusahaan untuk dijadikan masukan dalam pengambilan keputusan.

2. Bagi Investor, penelitian ini diharapkan dapat membantu calon investor yang akan menginvestasikan dananya ke perusahaan-perusahaan yang dijadikan

sampel dalam penelitian ini.

3. Bagi Peneliti, penelitian ini diharapkan dapat menambah dan memantapkan pengetahuan tentang objek yang diteliti.