SKRIPSI

PENGARUH KUALITAS AKTIVA PRODUKTIF, TINGKAT SUKU BUNGA DAN LOAN TO DEPOSIT RATIO (LDR) TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) TAHUN 2010-2013

OLEH

DEBBY HAYUNI 110503154

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang berjudul “Pengaruh Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2013” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis lain yang telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas menurut norma dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015

Yang Membuat Pernyataan

Debby Hayuni NIM: 110503154

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2013” ini dengan baik, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara. Penulis ingin menyampaikan rasa hormat, penghargaan dan terima kasih atas bantuan dan dukungan yang diberikan oleh semua pihak selama masa perkuliahan hingga terselesaikannya skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak., CPA selaku Ketua Departemen Akuntansi dan Drs. Hotmal Ja’far, MM., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief. M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan selaku Dosen Penguji penulis yang telah memberikan kritik dan saran yang sangat bermanfaat dalam menyelesaikan skripsi ini serta Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

hingga selesai. Semua dosen dan pegawai Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan.

5. Alm. Papa Hayunnarrasyid (Wong Pin Jun) dan Mama Chairani yang dengan

tulus memberikan kasih sayang, doa, semangat dan motivasi selama ini kepada penulis sehingga dapat menyelesaikan studi S1 ini. Abang dan adik penulis Denny Irawan, SE dan Muhammad Nur Faris yang selalu ada dan menemani setiap langkah, serta kakak ipar penulis Nurmala Hayati, Amd yang telah memberikan semangat untuk menyelesaikan skripsi ini.

6. Sahabat dan teman-teman yang penulis sayangi (Fika, Ocha, Reno, Adrian, Uty, Dhyta, Randi, Zebra) dan rekan-rekan S1 Akuntansi lainnya khususnya Grup C serta teman-teman di Himpunan Mahasiswa Akuntansi Periode 2014/2015, terkhusus bidang Kajian Ilmiah. Terima kasih atas doa, dukungan, semangat dan keceriaan selama masa perkuliahan.

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan serta jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan. Harapan penulis, semoga skripsi ini bermanfaat bagi pembaca.

Penulis

Debby Hayuni

ABSTRAK

Pengaruh Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas pada

Perusahaan Perbankan yang Terdaftar DI Bursa Efek Indonesia (BEI) Tahun 2010-2013

Penelitian ini bertujuan untuk mengetahui apakah variabel Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) berpengaruh secara simultan maupun parsial terhadap Profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013.

Hasil dari pengujian hipotesis pertama yaitu variabel kualitas aktiva produktif, tingkat suku bunga dan loan to deposit ratio (LDR) berpengaruh signifikan secara simultan (uji F) terhadap profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI pada tahun 2010-2013. Sedangkan secara parsial (uji t) hanya terdapat dua variabel yaitu kualitas aktiva produktif dan tingkat suku bunga yang berpengaruh signifikan terhadap profitabilitas (ROA), sedangkan variabel loan to deposit ratio (LDR) tidak berpengaruh terhadap profitabilitas (ROA) bank pada tahun 2010-2013.

Kata Kunci: Kualitas Aktiva Produktif, Tingkat Suku Bunga, Loan to Deposit Ratio (LDR) dan Profitabilitas (ROA)

ABSTRACT

The Effect of Quality of Productive Assets, Interest Rate and Loan to Deposit Ratio (LDR) on Profitability

in Banking Companies Listed in Indonesia Stock Exchange for Period 2010-2013

This study aims to determine whether the variable Quality of Productive Assets, Interest Rate and Loan to Deposit Ratio (LDR) influence simultaneously and partially on Profitability in Banking Companies listed in Indonesia Stock Exchange for period 2010-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2010-2013 amount 24 banks. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report banks are listed on Stock Exchange in the period of the study 2010-2013.

effect significantly to the Profitability (ROA) of Banking are listed in Stock Exchange for period 2010-2013. While partially (t test) that only two variables are impact to profitability bank, they are quality of productive assets and interest rate. While the variable loan to deposit ratio (LDR) is not impact on profitability (ROA) in Banking for period 2010-2013.

Key words: Quality of Productive Assets, Interest rate, Loan to Deposit Ratio (LDR) and Profitability (ROA)

DAFTAR ISI

Halaman

PERNYATAAN ... i

ASTRAK ... ii

ABSTARCT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Bank……… ... 9

2.1.1.2 Fungsi Bank ... 10

2.1.1.3 Jenis-Jenis Perbankan ... 10

2.1.1.4 Risiko-Risiko Perbankan... 11

2.1.2 Analisis Laporan Keuangan ... 12

2.1.2.1 Pengertian Analisis Laporan Keuangan ... 12

2.1.2.2 Jenis-Jenis Analisis Laporan Keuangan ... 13

2.1.3 Faktor-Faktor yang Berpengaruh terhadap Profitabilitas 15 2.1.3.1 Kualitas Aktiva Produktif ... 15

2.1.3.2 Tingkat Suku Bunga ... 17

2.1.3.3 Loan to Deposit Ratio (LDR) ... 18

2.1.4 Profitabilitas ... 19

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 26

2.4 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Populasi dan Sampel Penelitian ... 31

3.3 Jenis dan Sumber Data ... 34

3.4 Metode Pengumpulan Data ... 34

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian ... 34

3.5.1 Varabel Dependen (Y) ... 35

3.9 Pengujian Hipotesis Penelitian ... 44

a. Uji F ... 45

b. Uji t ... 46

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Data ... 48

4.1.1 Statistik Deskriptif Variabel ... 48

4.1.2 Uji Asumsi Klasik ... 50

4.1.2.1 Uji Normalitas ... 50

4.1.2.2 Uji Multikolinearitas ... 54

4.1.2.3 Uji Heteroskedastisitas ... 57

4.1.3 Persamaan Regresi Linear Berganda ... 60

4.1.4 Koefisien Determinasi ... 61

4.1.5 Pengujian Hipotesis ... 62

4.1.5.1 Uji Signifikansi Simultan (Uji F) ... 62

4.1.5.2 Uji Signifikansi Parameter Individual (Uji t) ... 63

4.2 Pembahasan Hasil Pengujian Statistik ... 66

4.2.1 Pengaruh Variabel Kualitas Aktiva Produktif Terhadap ROA ... 66

4.2.2 Pengaruh Variabel Tingkat Suku Bunga Terhadap ROA ... 67

4,2,3 Pengaruh Variabel Loan to Deposit Ratio Terhadap ROA ... 67

BAB V PENUTUP 5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 23

3.1 Daftar Sampel Perusahaan ... 32

3.2 Definisi Operasional dan Pengukuran Variabel ... 37

3.3 Tabel Durbin-Watson ... 43

4.1 Analisis Statistik Deskriptif Masing-Masing Variabel ... 48

4.2 Hasil Uji Statistik One- Sample Kolmogorov- Smirnov ... 53

4.3 Hasil Uji Multikolinearitas dengan Matriks Korelasi ... 55

4.4 Hasil Uji Multikolinearitas dengan Nilai Tolerance dan VIF ... 56

4.5 Hasil Uji Autokorelasi ... 59

4.6 Hasil Uji Regresi Linear Berganda ... 60

4.7 Hasil Uji Koefisien Determinasi ... 61

4.8 Hasil Uji Statistik F ... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Histogram Uji Normalitas ... 51

4.2 Uji Normalitas Dengan P-P Plot ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar Populasi ... 73 2 Tabel Input Data Penelitian ... 76 3 Output SPSS Analisis Regresi Linier Berganda dan

Penulis

Debby Hayuni

ABSTRAK

Pengaruh Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas pada

Perusahaan Perbankan yang Terdaftar DI Bursa Efek Indonesia (BEI) Tahun 2010-2013

Penelitian ini bertujuan untuk mengetahui apakah variabel Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) berpengaruh secara simultan maupun parsial terhadap Profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013.

Hasil dari pengujian hipotesis pertama yaitu variabel kualitas aktiva produktif, tingkat suku bunga dan loan to deposit ratio (LDR) berpengaruh signifikan secara simultan (uji F) terhadap profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI pada tahun 2010-2013. Sedangkan secara parsial (uji t) hanya terdapat dua variabel yaitu kualitas aktiva produktif dan tingkat suku bunga yang berpengaruh signifikan terhadap profitabilitas (ROA), sedangkan variabel loan to deposit ratio (LDR) tidak berpengaruh terhadap profitabilitas (ROA) bank pada tahun 2010-2013.

Kata Kunci: Kualitas Aktiva Produktif, Tingkat Suku Bunga, Loan to Deposit Ratio (LDR) dan Profitabilitas (ROA)

ABSTRACT

The Effect of Quality of Productive Assets, Interest Rate and Loan to Deposit Ratio (LDR) on Profitability

in Banking Companies Listed in Indonesia Stock Exchange for Period 2010-2013

This study aims to determine whether the variable Quality of Productive Assets, Interest Rate and Loan to Deposit Ratio (LDR) influence simultaneously and partially on Profitability in Banking Companies listed in Indonesia Stock Exchange for period 2010-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2010-2013 amount 24 banks. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report banks are listed on Stock Exchange in the period of the study 2010-2013.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perbankan berperan sebagai salah satu lembaga keuangan kepercayaan masyarakat yang memegang peranan penting dalam sistem perekonomian, sehingga dapat dikatakan bank sebagai urat nadi dari sistem keuangan yang beraktifitas menerima simpanan dari masyarakat dalam bentuk tabungan, giro, deposito dll. Perbankan merupakan perantara keuangan dari dua pihak, yaitu pihak yang kelebihan dana dan pihak yang kekurangan dana. Menurut Undang-Undang RI Nomor 10 Tahun 1998, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik dan bank tersebut tidak akan bangkrut.

Tujuan utama berdirinya suatu perusahaan adalah untuk memperoleh laba. Demikian halnya dengan perbankan sebagai salah satu lembaga jasa keuangan yang memiliki peranan yang cukup signifikan bagi perekonomian Indonesia. Pada umumnya dalam mengukur laba yang diperolehnya, perbankan menggunakan rasio profitabilitas.

Profitabilitas merupakan kemampuan suatu bank untuk menghasilkan keuntungan, baik yang berasal dari kegiatan operasional maupun yang berasal dari kegiatan-kegiatan non operasionalnya. Menurut Fatma dan Adi (2014:110), “Rasio profitabilitas merupakan salah satu rasio keuangan yang dapat mengukur efektivitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan.” Rasio profitabilitas yang digunakan adalah Return on Assets (ROA). Return on Assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam menjalankan aktivitas perusahaan dengan memanfaatkan aktiva yang dimilikinya. ROA digunakan karena dapat memperhitungkan manajemen bank dalam mengelola aktiva yang dimilikinya untuk menghasilkan income. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

pinjaman berupa kredit kepada nasabah yang dapat diukur dengan loan to deposit ratio (LDR).

“Kualitas aktiva produktif merupakan penilaian aktiva produktif yang didasarkan pada kolektibilitasnya, yang pada prinsipnya didasarkan pada kontinuitas pembayaran kembali pokok dan bunga serta kemampuan peminjam yang ditinjau dari keadaan yang bersangkutan” (Ashadi, 2010:26). Aktiva produktif atau productive assets sering juga disebut dengan earning assets atau aktiva yang menghasilkan, karena penempatan dana bank tersebut ditujukan untuk mencapai tingkat penghasilan yang diharapkan. “Pada prinsipnya yang dimaksud

earning assets adalah semua harta yang bisa menghasilkan bunga maupun dividen” (Santoso, 1995:101). Aktiva produktif (earning assets) digunakan untuk mengukur sampai seberapa besar dana yang terkumpul digunakan atau diinvestasikan pada harta yang produktif. Pengelolaan dalam aktiva produktif merupakan sumber pendapatan bank yang digunakan untuk membiayai keseluruhan biaya operasional bank, termasuk biaya bunga, biaya tenaga kerja, dan biaya operasional lainnya. Pendapatan dari penanaman dana pada aktiva produktif ini akan memberikan kontribusi pada laba yang diperoleh bank. Semakin tinggi kualitas aktiva yang dihasilkan bank, maka semakin besar profitabilitasnya.

diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya” (Kasmir, 2011:131). Dalam kaitannya dengan profitabilitas, bunga bank dapat meningkatkan laba perusahaan. Kenaikan dan penurunan suku bunga dapat diantisipasi dengan melakukan penyesuaian yaitu meningkatkan suku bunga deposito maupun kredit.

Bagi bank, yang memberikan keuntungan terbesar adalah dari bunga pinjaman yang dibebankan kepada kreditur yang meminjam modal dari bank. Bunga yang diberikan bank kepada kreditur biasanya berdasarkan tingkat suku bunga pinjaman yang ditetapkan oleh Bank Indonesia. Jadi, dengan pemberian bunga kepada kreditur akan menguntungkan pihak bank karena pengembaliannya lebih dari dana yang kreditur pinjam. Tingkat suku bunga di dalam dunia perbankan sering berubah-ubah. Perubahan tingkat suku bunga terjadi disebabkan oleh naik turunnya kondisi ekonomi yang dialami. Masyarakat akan cenderung meminjam uang kepada lembaga bank yang memiliki tingkat suku bunga rendah, namun akan cenderung menyimpan uang pada bank yang memiliki tingkat suku bunga yang tinggi.

kepada kreditur sejalan dengan pemberian bunga pinjaman yang dibebankan kepada kreditur.

Adanya persaingan yang ketat dalam industri perbankan maupun dengan lembaga keuangan bukan bank lainnya, serta masih sangat berisikonya penyaluran dana dalam bentuk kredit yang mana risiko kredit merupakan suatu risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima beserta bunganya sesuai dengan jangka waktu yang telah ditentukan. Risiko timbul akibat bank memiliki biaya dana yang relatif tinggi yang pada gilirannya menyebabkan bank tersebut tidak kompetitif. Untuk mengurangi tingginya risiko yang dihadapi perbankan dalam penyaluran pinjaman yang diberikan dibandingkan dengan besarnya modal sendiri dan dana pihak ketiga yang berhasil dihimpun bank. Pengukuran risiko kredit ini menggunakan

Perkreditan merupakan proses bisnis inti yang berperan penting dalam upaya peningkatan rentabilitas atau profitabilitas bank. Namun, di balik peran tersebut, bank selalu waspada bahwa kredit juga berpotensi membawa risiko yang besar jika proses bisnis dalam penyaluran kredit dimaksud dilakukan tidak sesuai dengan prinsip kehati-hatian. Kehati-hatian dalam hal ini adalah melihat secara mendasar pihak yang akan diberikan kredit dan memperhitungkan potensi pengembaliannya.

Sartika (2012) dalam penelitiannya yang berjudul Analisis Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif dan Likuiditas terhadap Return on Assets (ROA) (studi kasus pada bank umum syariah di Indonesia periode 2006-2010). Dalam penelitiannya mengemukakan bahwa variabel ukuran perusahaan berpengaruh positif signifikan terhadap ROA, sedangkan kecukupan modal berpengaruh negatif tidak signifikan terhadap ROA, kualitas aktiva produktif berpengaruh positif signifikan terhadap ROA dan likuiditas juga berpengaruh positif signifikan terhadap ROA.

Berdasarkan penjabaran di muka, maka peneliti termotivasi untuk melakukan penelitian lebih lanjut dengan judul : “Pengaruh Kualitas Aktiva Produktif, Tingkat Suku Bunga dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di BEI (2010-2013).”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah kualitas aktiva produktif berpengaruh terhadap profitabilitas

(ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)? 2. Apakah tingkat suku bunga berpengaruh terhadap profitabilitas (ROA)

pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

3. Apakah loan to deposit ratio (LDR) berpengaruh terhadap profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

4. Apakah kualitas aktiva produktif, tingkat suku bunga dan loan to deposit ratio (LDR) berpengaruh secara simultan terhadap profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh kualitas aktiva produktif terhadap profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

2. Untuk mengetahui pengaruh tingkatr suku bunga terhadap

profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

3. Untuk mengetahui pengaruh loan to deposit ratio (LDR) terhadap

profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

4. Untuk mengetahui pengaruh kualitas aktiva produktif, tingkat suku bunga dan loan to deposit ratio (LDR) secara simultan terhadap profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (2010-2013)?

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi :

1. Akademisi dan peneliti selanjutnya, penelitian diharapkan mampu menjadi bahan referensi dan dasar pengembangan dalam melakukan penelitian sejenis berikutnya.

2. Bagi calon investor, dapat menjadi informasi tambahan untuk

mendapatkan keputusan investasi yang tepat untuk diambil.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Bank

2.1.1.1 Pengertian Bank

Menurut Kasmir (2011:27), ”bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.” Sedangkan menurut PSAK (2004), “bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.” Jadi, bank merupakan suatu lembaga yang berhubungan dengan bidang keuangan dengan fungsi sebagai penghimpun dan penyalur dana dari masyarakat ke masyarakat. Bank dapat juga dikatakan sebagai “polisi lalu lintas keuangan” karena bertugas mengatur lalu lintas pembayaran.

2.1.1.2 Fungsi Bank

Menurut Latumaerissa (2011:135), terdapat fungsi-fungsi lain daripada bank selain fungsi pokoknya sebagai intermediasi. Fungsi bank tersebut antara lain :

a. Agent of Trust

Agent of Trust yaitu fungsi yang menunjukkan bahwa aktivitas intermediasi yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas kepercayaan, dalam pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank tentu harus didasari rasa percaya dari masyarakat atau nasabah terhadap kreditabilitas dan eksistensi dari masing-masing bank, karena tanpa rasa percaya masyarakat tidak akan menitipkan dananya di bank yang bersangkutan.

b. Agent of Development

Agent of Development yaitu fungsi yang erat kaitannya dengan tanggung jawab bank dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi.

c. Agent of Service

Agent of Service yaitu fungsi dimana sebagai bank, selain memberikan pelayanan jasa keuangan sebagaimana kegiatan intermediasi yang selalu dilakukan, maka bank juga turut serta dalam memberikan jasa pelayanan yang lain seperti jasa transfer (payment order), jasa kotak pengaman (safety box), jasa penagihan, atau inkaso (collection) yang saat ini telah mengalami perubahan dengan nama city clearing.

2.1.1.3 Jenis-jenis Perbankan

Menurut Kasmir (2011:35) dalam bukunya yang berjudul Bank dan Lembaga Keuangan Lainnya, terdapat beberapa jenis perbankan yang dapat ditinjau dari berbagai segi, diantaranya :

a. Dilihat dari segi fungsinya

a.1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

a.2. Ban22k Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b.1. Bank Milik Pemerintah yaitu dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki pemerintah pula.

b.2. Bank Milik Swasta Nasional yaitu dimana seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula keuntungannya untuk swasta pula.

b.3. Bank Milik Koperasi yaitu kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

b.4. Bank Milik Asing yaitu dimana bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik swasta asing maupun pemerintah asing.

b.5. Bank Milik Campuran yaitu kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional.

c. Dilihat dari segi statusnya

c.1. Bank Devisa yaitu bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

c.2. Bank Non-devisa yaitu bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

d. Dilihat dari segi cara menentukan harga

d.1. Bank yang berdasarkan prinsip konvensional yaitu bank yang dalam melaksanakan kegiatannya mencari keuntungan.

d.2. Bank yang berdasarkan prinsip syariah yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.1.4 Risiko-risiko Perbankan

Menurut Latumaerissa (2011:142), risiko-risiko yang dihadapi dalam industri perbankan antara lain:

1. Risiko Likuiditas (Liquidity Risk)

2. Risiko Tingkat Bunga (Interest Rate Risk)

3. Risiko Kredit (Credit Risk)

4. Risiko Manajemen (Management Risk)

5. Risiko Investasi (Investment Risk)

6. Risiko Operasi (Operating Risk)

7. Risiko Fidusia (Fiduciary Risk)

8. Risiko Keamanan (Solvency Risk)

9. Risiko Pendapatan (Income Risk)

10. Risiko Pasar (Market Risk)

2.1.2 Analisis Laporan Keuangan

2.1.2.1 Pengertian Analisis Laporan Keuangan

Menurut Subramanyam (2005:3), “analisis laporan keuangan adalah aplikasi dari alat-alat dan teknik analitik untuk laporan keuangan bertujuan umum dan data-data berkaitan untuk menghasilkan estimasi dari kesimpulan yang bermanfaat dalam analisis bisnis. Adanya analisis laporan keuangan akan mengurangi ketergantungan terhadap tebakan, firasat dan intuisi dalam bertindak dan mengambil keputusan.”

diperlukan bagi investor yang ingin menginvestasikan modalnya ke dalam perusahaan tersebut. Dengan adanya analisis rasio ini, investor dapat melihat potensi keuntungan yang akan diperolehnya apabila menginvestasikan uangnya ke perusahaan yang bersangkutan.

2.1.2.2 Jenis-jenis Analisis Rasio Keuangan

Houston (2010:133) membagi analisis rasio keuangan menjadi beberapa jenis, yaitu antara lain :

a. Rasio Likuiditas (Liquidity Ratio)

Suatu aset yang dapat dikonversi menjadi kas dengan cepat tanpa harus mengurangi harga aset tersebut terlalu banyak. Rasio likuiditas terbagi menjadi :

a.1.Rasio Lancar (Current Ratio)

a.2.Rasio Cepat (Quick Ratio)

b. Rasio Manajemen Aset (Asset Management Ratio)

Rasio yang mengukur seberapa efektif sebuah perusahaan mengatur asetnya. Rasio manajemen aset terbagi menjadi :

b.1.Rasio Perputaran Persediaan (Return on Inventory)

b.2.Rasio Jumlah Hari Penjualan Belum Tertagih (Days Sales Outstanding-DSO)

b.3.Rasio Perputaran Aset Tetap (Fixed Asset Turnover Ratio)

b.4.Rasio Perputaran Total Aset (Total Asset Turnover Ratio)

c. Rasio Manajemen Utang

Rasio manajemen utang terbagi menjadi :

c.1.Rasio Total Utang terhadap Total Asset (Debt Ratio)

c.2.Rasio Kelipatan Pembayaran Bunga (Time-Interest-Earned-TIE)

c.3.Rasio Cakupan EBITDA

d. Rasio Profitabilitas (Profitability Ratio)

Sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi. Rasio profitabilitas terbagi menjadi :

d.1.Rasio Margin Laba atas Penjualan (Profit Margin on Sales)

d.2.Rasio Pengembalian atas Total Aset (Return on Asset)

d.3.Rasio Kemampuan Dasar untuk Menghasilkan Laba ( Basic Earning Power-BEP)

d.4.Rasio Pengembalian Ekuitas (Return on Equity)

e. Rasio Nilai Pasar (Market Value Ratio)

e.1.Rasio Harga/ laba (Price/ Earnings-PE)

e.2.Rasio Nilai Pasar/ Nilai Buku (Market/Book-M/B)

Secara umum laporan keuangan bertujuan untuk memberikan keuangan suatu perusahaan pada suatu periode tertentu tentang keseluruhan aktivtas operasi perusahaan baik dari segi aktiva, kewajiban, pendapatan dan kinerja perusahaan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Laporan keuangan disajikan sekurang-kurangnya setahun sekali untuk memberikan informasi bagi penggunanya yang merupakan produk akhir dari siklus akuntansi. Dimana laporan keuangan dapat menggambarkan dengan jelas tentang kondisi keuangan suatu perusahaan dan informasi yang diberikan untuk entitas itu sendiri ataupun bagi entitas lainnya.

Dalam penelitian ini, peneliti menganalisis rasio keuangan yaitu profitabilitas. Rasio profitabilitas merupakan salah satu rasio keuangan yang dapat mengukur efektivitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Profitabilitas menunjukkan seberapa besar keuntungan suatu perusahaan. Dalam menentukan ukuran profitabilitas perusahaan menggunakan beberapa ukuran yaitu Return on Equity, Return on Assets dan Profit Margin on Sales.

2.1.3 Faktor-faktor yang Berpengaruh terhadap Profitabilitas 2.1.3.1 Kualitas Aktiva Produktif

semua harta yang bisa menghasilkan bunga maupun dividen,” (Santoso, 1995:101)

Menurut Syahyunan (2002:2), “pengelolaan aktiva produktif adalah bagian dari assets management yang juga mengatur tentang cash reserve(liquidity assets)

dan fixed assets (aktiva tetap dan inventaris).” Ada empat macam aktiva produktif atau aktiva yang menghasilkan (earning assets), yaitu :

a. Kredit yang diberikan b. Surat-surat berharga

c. Penempatan dana pada bank lain d. Penyertaan

Keempat jenis aktiva di atas menggunakan loanable funds atau excess reserve sehingga dengan memperhatikan bahwa sumber dana terbesar untuk penempatan aktiva itu adalah berasal dari dana pihak ketiga dan pinjaman, maka risiko yang mungkin timbul atas penempatan/alokasi dan harus diikuti serta diamati terus melalui analisis-analisis risiko.

Menurut Syahyunan (2002:5), penilaian terhadap KAP didasarkan atas 2 (dua) rasio, yaitu :

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif sebesar 15,5% atau lebih diberi nilai kredit 0, dan untuk setiap penurunan 0,15% mulai dari 15,5% nilai kredit ditambah 1 dengan maksimal 100.

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh Bank terhadap penyisihan aktiva produktif yang dibentuk oleh Bank sebesar 0% diberi nilai kredit 0 dan untuk setiap kenaikan 1% dimulai dari 0, nilai kredit ditambah 1 dengan maksimal 100.

ketentuan yang lama adalah perbandingan (rasio) antara penyisihan penghapusan aktiva produktif (PPAP) dan jumlah aktiva produktif yang diklasifikasikan.

KAP = PPAP

PPYD x 100%

Dalam ketentuan yang baru, KAP adalah perbandingan rasio antara penyisihan penghapusan aktiva produktif yang dibentuk (PPAD) dan penyisihan aktiva produktif yang wajib dibentuk.

KAP = PPAD

PPWD x 100%

Adapun rasio untuk mengukur kualitas aktiva produktif (KAP) dalam penelitian ini yaitu dengan menggunakan rasio PPAP (Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva Produktif). Rasio PPAP menunjukkan kemampuan manajemen bank dalam menjaga kualitas aktiva produktif sehingga jumlah PPAP dapat dikelola dengan baik. Cakupan komponen aktiva produktif dan PPAP yang telah dibentuk sesuai dengan ketentuan Kualitas Aktiva Produktif yang berlaku. Rasio ini dirumuskan sebagai berikut (SE BI 3/30DPNP tgl 14 Desember 2001):

PPAP = �������� ���������

����������� ��������� × 100%

2.1.3.2 Tingkat Suku Bunga

pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. Dengan kata lain, bunga diartikan sebagai tambahan dari nilai yang masyarakat simpan atau pinjamkan.

Adapun fungsi suku bunga

berikut :

1. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

2. Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian.

3. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang yang beredar. Ini berarti pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian.

Kasmir (2011:131) mengatakan bahwa dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan kepada nasabahnya, yaitu sebagai berikut :

1. Bunga Simpanan 2. Bunga Pinjaman

Faktor-faktor yang mempengaruhi besar kecilnya suku bunga menurut Kasmir (2011:132) antara lain :

1. Kebutuhan Dana 2. Persaingan

3. Kebijaksanaan Pemerintah 4. Target Laba Yang Diinginkan 5. Jangka Waktu

10. Jaminan Pihak Ketiga

Untuk menentukan besar kecilnya suku bunga kredit yang akan diberikan kepada para debitur terdapat beberapa komponen yang mempengaruhi. Kasmir (2011:135) mengelompokkannya sebagai berikut :

1. Total Biaya Dana (Cost of Fund)

Merupakan total bunga yang dikeluarkan oleh bank untuk memperoleh dana simpanan giro, tabungan maupun deposito. Total biaya dana ini harus dikurangi dengan cadangan wajib atau Reserve Requirement (RR) yang telah ditetapkan pemerintah

2. Biaya Operasi

Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam melaksanakan operasinya. Biaya ini terdiri dari biaya gaji pegawai, biaya administrasi, biaya pemeliharaan dan biaya-biaya lainnya.

3. Cadangan Risiko Kredit Macet

Merupakan cadangan terhadap macetnya kredit yang akan diberikan, hal ini disebabkan setiap kredit yang diberikan pasti mengandung risiko yang tidak dapat dibayar.

4. Laba Yang Diinginkan

Setiap kali melakukan transaksi, bank selalu ingin memperoleh laba yang maksimal.

5. Pajak

Pajak merupakan kewajiban yang dibebankan pemerintah kepada bank yang memberikan fasilitas kredit kepada nasabahnya.

2.1.3.3 Loan to Deposit Ratio (LDR)

Menurut Kasmir (2004:272), “Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya

likuiditasnya. Batas aman LDR suatu bank umum adalah sekitar 90-100%, sedangkan menurut ketentuan BI menetapkan batas aman LDR sekitar 75-105%.

Menurut Kasmir (2004:272), rumus untuk mencari Loan to Deposit Ratio

(LDR) adalah sebagai berikut:

Loan to Deposit Ratio = ����� �����

����� �������+������ × 100%

2.1.4 Profitabilitas

Profitabilitas merupakan kemampuan suatu bank untuk menghasilkan keuntungan, baik yang berasal dari kegiatan operasional maupun yang berasal dari kegiatan-kegiatan non operasionalny. Profitabilitas menunjukkan suatu keuntungan perusahaan. Apabila perusahaan tersebut dianalisis keuangannya dan ternyata tingkat profitabilitasnya tinggi, maka perusahaan tersebut dikatakan perusahaan yang baik. Karena untuk dapat melihat baik atau tidaknya kemampuan perusahaan dapat dilihat dari profitabilitas yang dimilikinya. Profitabilitas yang tinggi juga menunjukkan suatu perusahaan tersebut bekerja dengan baik. Profitabilitas merupakan salah satu faktor yang dipertimbangkan dalam menilai sehat tidaknya suatu bank selain faktor modal, kualitas aktiva, manajemen, dan likuiditas. Profitabilitas sebagai sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

Menurut Houston (2010:146), rasio profitabilitas terdiri dari : 1. Margin Laba atas Penjualan (Profit Margin on Sales)

Rasio ini mengukur laba bersih per dolar penjualan; dihitung dengan membagi laba bersih dengan penjualan.

Margin Laba atas Penjualan =Laba bersih

Penjualan

2. Pengembalian atas Total Aset (Return on Assets- ROA) Return on Assets adalahrasio laba bersih terhadap total aset. Rumusan :

Pengembalian atas total aset –ROA =Laba Bersih

Total Asset

3. Rasio Kemampuan Dasar untuk Menghasilkan Laba

Rasio kemampuan dasar untuk mengahsilkan laba (basic earning- BEP) adalah rasio yang menunjukkan kemampuan aset perusahaan dalam menghasilkan laba operasi; dihitung dengan membagi EBIT dengan total aset.

Rumusan :

Rasio kemampuan dasar untuk Menghasilkan laba (BEP) = EBIT

Total aset

4. Pengembalian Ekuitas Biasa (Return on Equity -ROE)

Return on Equity adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa. Rumusan :

Pengembalian atas ekuitas biasa- ROE = Laba Bersih

Ekuitas bIasa

Analisis rasio profitabilitas yang peneliti teliti adalah dengan menggunakan ROA. ROA merupakan metode pengukuran yang objektif yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan terutama perbankan. Angka ROA dapat dikatakan baik apabila lebih dari (>) 2%.

2.2 Tinjauan Penelitian Terdahulu

Eman menyimpulkan bahwa variabel KAP dan NPL memiliki hubungan kausalitas yang signifikan terhadap ROA. Ashraf (2012) dalam penelitiannya yang berjudul The Impact of Asset Quality on Profitability of Privates Bank in India mengatakan bahwa terdapat hubungan korelasi yang negatif antara kualitas aset terhadap profitabilitas.

Kurniawati (2013) dalam Pengaruh Penyaluran Kredit dan Tingkat Suku Bunga Terhadap Profitabilitas (ROA) mengemukakan bahwa penyaluran kredit berpengaruh tidak signifikan terhadap profitabilitas (ROA) dengan arah yang positif. Hubungan antara penyaluran kredit dan tingkat suku bunga berpengaruh signifikan dengan arah positif. Rengasamy (2014) dalam penelitiannya yang berjudul Impact of Loan to Deposit Ratio (LDR) on Profitability: Panel Evidence from Commercial Banks in Malaysia mengemukakan bahwa LDR memiliki pengaruh yang positif terhadap ROA.

Kurniasih (2012) dengan penelitian yang berjudul Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasiona (BOPO), Suku Bunga dan Inflasi Terhadap Profitabilitas (ROA) menyatakan bahwa CAR dan NPF memiliki pengaruh negatif tidak signifikan terhadap tingkat profitabilitas (ROA). FDR memiliki pengaruh positif tidak signifikan terhadap profitabilitas (ROA). BOPO memiliki pengaruh negatif dan signifikan terhadap profitabilitas (ROA). Tingkat Suku Bunga memiliki pengaruh positif signifikan terhadap profitabilitas (ROA).

terhadap Return on Assets (ROA) (studi kasus pada bank umum syariah di Indonesia periode 2006-2010). Dalam penelitiannya mengemukakan bahwa variabel ukuran perusahaan berpengaruh positif signifikan terhadap ROA, sedangkan kecukupan modal berpengaruh negatif tidak signifikan terhadap ROA, kualitas aktiva produktif berpengaruh positif signifikan terhadap ROA dan likuiditas juga berpengaruh positif signifikan terhadap ROA.

Dependen : Profitabilitas (ROA) Chisti

(2012)

The Impact of Asset Quality on Profitability of Privates Bank in India Kredit dan Tingkat Suku Bunga Terhadap Deposit Ratio (LDR) on Profitability: Panel

(2012) Adequacy Ratio (CAR), Suku Bunga dan Inflasi Terhadap Profitabilitas

terhadap Return on

Assets (ROA) (studi

kasus pada bank umum syariah di Indonesia periode 2006-2010).

(ROA) berpengaruh positif signifikan terhadap ROA dan likuiditas juga berpengaruh positif signifikan terhadap ROA.

2.3 Kerangka Konseptual

Kerangka konseptual dibuat untuk memperlihatkan hubungan pengaruh setiap variabel dalam satu penelitian. Berdasarkan rumusan masalah, landasan teoritis dan review penelitian terdahulu, kerangka konseptual ini digambarkan pada Gambar 2.1.

Variabel Independen Variabel Dependen

H1

H2 H4

H3

Gambar 2.1

Kerangka Konseptual Penelitian

Tingkat Suku Bunga ( X2)

Loan to Deposit Ratio ( X3 )

Profitabilitas (Y)

Kualitas Aktiva Produktif

“Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu,” (Erlina dan Mulyani, 2007:29). Kerangka konseptual akan menghubungkan antara variabel–variebel penelitian, yaitu variabel bebas dan variabel terikat.

Dalam penelitian ini, profitabilitas (ROA) menjadi variabel yang dipengaruhi oleh variabel bebas (kualitas aktiva produktif (X1), tingkat suku

bunga (X2) dan loan to deposit ratio (LDR) (X3). Alasan peneliti untuk

menjadikan profitabilitas (ROA) (Y) sebagai variabel dependen adalah untuk mengetahui apakah keuntungan yang diperoleh bank tersebut dipengaruhi oleh ketiga variabel bebas di atas.

Profitabilitas merupakan tujuan utama dari sebuah perusahaan. Profitabilitas sangat memegang peranan yang sangat penting untuk masa depan perusahaan, oleh karena itu perusahaan harus memiliki profitabilitas yang baik untuk menjamin masa depan perusahaan. Profitabilitas perbankan diukur dengan ROA. ROA diukur dengan membandingkan laba sebelum pajak dengan total aktiva. Kemudian terdapat faktor yang mungkin mempengaruhi tingkat profitabilitas diantaranya kualitas aktiva produktif, tingkat suku bunga dan loan to deposit ratio (LDR).

1. Pengaruh Kualitas Aktiva Produktif (Earning Assets) (X1) terhadap

Profitabilitas (Y)

penempatan dana bank tersebut ditujukan untuk mencapai tingkat penghasilan yang diharapkan. Aktiva produktif adalah penanaman bank dalam bentuk kredit, surat berharga, penyertaan dan penanaman lainnya yang dimaksudkan untuk memperoleh penghasilan.

H1: Kualitas aktiva produktif (X1) berpengaruh terhadap

profitabilitas (Y) bank.

b. Pengaruh Tingkat Suku Bunga (X2) terhadap Profitabilitas (Y)

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Dalam kaitannya dengan profitabilitas, bunga bank dapat meningkatkan laba perusahaan. .

H2: Tingkat suku bunga (X2) berpengaruh terhadap

profitabilitas (Y) bank.

c. Pengaruh Loan to Deposit Ratio (LDR) (X3) terhadap Profitabilitas

(Y)

digunakan oleh bank untuk memberikan kredit yang diberikan dengan total dana pihak ketiga. Jika rasio berada pada standar yang ditetapkan Bank Indonesia, maka laba akan meningkat.

H3: Loan to Deposit Ratio (LDR) (X3) berpengaruh terhadap

profitabilitas (Y) bank.

d. Pengaruh Kualitas Aktiva Produktif (KAP) (X1), Tingkat Suku Bunga

(X2) dan Loan to Deposit Ratio (LDR) (X3) secara simultan terhadap

Profitabilitas (Y)

H4: Kualitas aktiva produktif (X1), tingkat suku bunga (X2)

dan loan to deposit ratio (LDR) (X3) berpengaruh secara

simultan terhadap profitabilitas (Y). 2.4 Hipotesis Penelitian

Menurut Sugiyono (2011:84), “hipotesis diartikan sebagai jawaban sementara rumusan masalah penelitian.” Rumusan masalah tersebut bisa pernyataan tentang hubungan dua variabel atau lebih, perbandingan (komparasi), atau variabel mandiri (deskriptif). Jadi, hipotesis sebagai sebuah kesimpulan sementara yang masih akan dibuktikan lagi kebenarannya. Hipotesis akan memberikan jawaban terkait rumusan masalah. Pemilihan hipotesis dalam penelitian ini ditentukan setelah melakukan kajian pustaka.

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut :

1. H1: Kualitas aktiva produktif (X1) berpengaruh terhadap profitabilitas

(Y) bank.

2. H2: Tingkat suku bunga (X2) berpengaruh terhadap profitabilitas (Y)

bank.

3. H3: Loan to Deposit Ratio (LDR) (X3) berpengaruh terhadap

profitabilitas (Y) bank.

4. H4: Kualitas aktiva produktif (X1), tingkat suku bunga (X2) dan loan to deposit ratio (LDR) (X3) berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative). Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y). Dimana penelitian ini bertujuan untuk melihat seberapa besar variabel bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh Kualitas Aktiva Produktif (X1), Tingkat Suku Bunga (X2) dan Loan to Deposit Ratio (LDR) (X3) sebagai variabel independen terhadap Profitabilitas-ROA (Y)

sebagai variabel dependen pada perusahaan sektor perbankan yang terdapat di Bursa Efek Indonesia (BEI).

3.2 Populasi dan Sampel Penelitian

keterbatasan dana , tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dalam populasi tersebut,” (Sugiyono, 2011:62). Apa yang dipelajari dari sampel, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu, sampel yang diambil dari populasi harus benar-benar representatif (mewakili).

Teknik penentuan sampel dilakukan dengan metode purposive sampling. “Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu,” (Sugiyono, 2011:68). Seleksi sampel menggunakan kriteria tertentu yang ditentukan peneliti pada awal penelitian. Dalam penelitian ini, sampel yang diambil harus memiliki karakteristik sebagai berikut :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan tahun 2013.

2. Menerbitkan dan mempublikasikan laporan keuangan tahunan

perusahaan dari tahun 2010 sampai dengan tahun 2013. 3. Memiliki nilai ROA yang positif dari tahun 2010-2013.

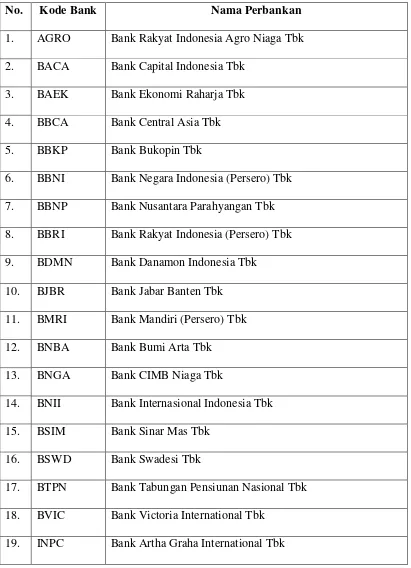

Tabel 3.1

Daftar Sampel Perusahaan Perbankan

No. Kode Bank Nama Perbankan

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2. BACA Bank Capital Indonesia Tbk

3. BAEK Bank Ekonomi Raharja Tbk 4. BBCA Bank Central Asia Tbk 5. BBKP Bank Bukopin Tbk

6. BBNI Bank Negara Indonesia (Persero) Tbk 7. BBNP Bank Nusantara Parahyangan Tbk

8. BBRI Bank Rakyat Indonesia (Persero) Tbk 9. BDMN Bank Danamon Indonesia Tbk

10. BJBR Bank Jabar Banten Tbk 11. BMRI Bank Mandiri (Persero) Tbk 12. BNBA Bank Bumi Arta Tbk

13. BNGA Bank CIMB Niaga Tbk

14. BNII Bank Internasional Indonesia Tbk

15. BSIM Bank Sinar Mas Tbk 16. BSWD Bank Swadesi Tbk

17. BTPN Bank Tabungan Pensiunan Nasional Tbk 18. BVIC Bank Victoria International Tbk

20. MCOR Bank Windu Kentjana Internasional Tbk 21. MEGA Bank Mega Tbk

22. NISP Bank NISP OCBC Tbk 23. PNBN Bank Pan Indonesia Tbk

24. SDRA Bank Himpunan Saudara 1906 Tbk

Sumber :

3.3 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder dalam bentuk kuantitatif yaitu data yang diukur berdasarkan skala numerik seperti nilai rasio. Data penelitian tersebut diperoleh peneliti dari laporan keuangan tahunan yang diterbitkan perusahaan perbankan secara rutin setiap periodenya pada Bursa Efek Indonesia. Data tersebut tersedia dalam situs

3.4 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. Data dikumpulkan dengan metode dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan tahunan maupun informasi yang terkait dengan lingkup penelitian ini. Laporan keuangan yang digunakan adalah berupa laporan keuangan tahunan perusahaan-perusahaan subsektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

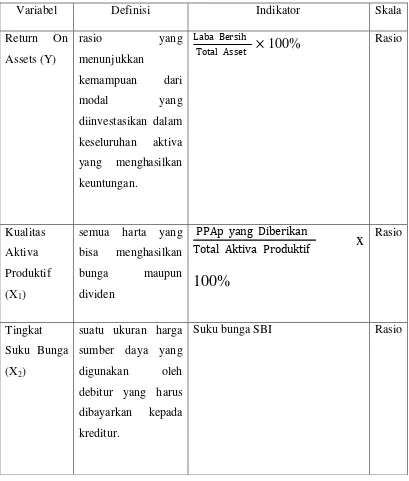

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

tersebut, kemudian ditarik kesimpulannya,” (Sugiyono, 2011:2). Variabel yang digunakan dalam penelitian ini adalah variabel independen dan variabel dependen. 3.5.1 Variabel Dependen (Y)

Variabel dependen disebut juga variabel terikat, variabel konsekuen, atau variabel output. “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas,” (Sugiyono, 2011:4). Dalam penelitian ini variabel dependen adalah profitabilitas yang diproksikan dengan

Return On Assets ratio (ROA). Return on Assets adalah rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan.

Rumusan :

Return on Assets (ROA) =Laba Bersih

Total Asset

× 100%

3.5.2 Variabel Independen (X)

Variabel independen sering disebut sebagai variabel bebas atau variabel prediktor. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnnya variabel dependen (terikat).” (Sugiyono, 2011:4).

Dalam penelitian ini, peneliti menggunakan variabel independen yang terdiri dari Kualitas Aktiva Produktif (X1), Tingkat Suku Bunga (X2) dan Loan to Deposit Ratio (X3).

Kualitas aktiva produktif (Earning Assets) digunakan untuk mengukur sampai seberapa besar dana yang terkumpul digunakan atau diinvestasikan pada harta yang produktif.

Rumusan :

KAP = PPAP yang Diberikan

Total Aktiva Produktif

x 100%

Data berupa Kualitas Aktiva Produktif perusahaan dapat dilihat dari laporan keuangan tahunan yang diterbitkan perusahaan perbankan.

3.5.2.2 Tingkat Suku Bunga (X2)

Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. Suku bunga yang digunakan adalah suku bunga SBI dari tahun 2010-2013. Data tingkat suku bunga dapat diperoleh di website

3.5.2.3 Loan to Deposit Ratio (LDR) (X3)

Loan to deposit ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Rumusan :

Loan to Deposit Ratio

=

����� ���������� �������+������

× 100%

Ringkasan definisi operasional dan pengukuran variabel penelitian ditunjukkan dalam tabel 3.2.

Tabel 3.2.

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Return On

PPAp yang Diberikan

Total Aktiva Produktif

x

Loan to deposit ratio ( X3)

rasio untuk

mengukur komposisi jumlah kredit yang diberikan

dibandingkan dengan jumlah dana

masyarakat dan modal sendiri yang digunakan.

����������

������������+������× 100%

Rasio

3.6 Teknik Analisis Data

Teknik analisis data yang digunakan yaitu “statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum,” (Sugiyono, 2011:29). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel. Uji deskriptif tersebut dilakukan dengan program SPSS.

3.7 Metode Analisis Data

melakukan regresi, peneliti terlebih dahulu melakukan uji asumsi klasik dan statistik deskriptif.

3.7.1 Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi dengan tujuan mengukur asosiasi atau keterikatan antarvariabel bebas. Terdapat 4 (empat) pengujian terkait uji asumsi klasik yaitu uji normalitas data, ujia multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui keberadaan variabel pengganggu atau residual di dalam model regresi. Jika data normal, maka statistik yang dipergunakan adalah statistik parametrik. Jika sebaliknya, maka statistik non parametriklah yang digunakan atau peneliti dapat melakukan treatment agar data normal. Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal, salah satu metode ujinya adalah dengan menggunakan metode analisis grafik, baik secara normal plot atau grafik histogram (Ghozali, 2013:160)

1. Analisis Grafik

dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot sebagai berikut:

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan atau tidak

mengkuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. 2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan hipotesis:

H0 = Data residual terdistribusi normal

Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut: • Apabila probabilitas nilai Z uji K-S signifikan secara statistik

maka H0 ditolak, yang berarti data terdistribusi tidak normal.

• Apabila probabilitas nilai Z uji K-S tidak signifikan statistik

maka H0 diterima, yang berarti data terdistribusi normal.

Pedoman pengambilan keputusan adalah sebagai berikut:

• Nilai sig. atau signifikan atau nilai probabilitas < 0,05

• Nilai sig. atau signifikan atau nilai probabilitas > 0,05

distribusi adalah normal. b. Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat juga dilihat dari nilai Tolerance (TOL) dan metode VIF (Variance Inflation Factor). Nilai TOL berkebalikan dengan nilai VIF. TOL adalah besarnya variasi dari suatu variabel independen yang tidak dijelaskan oleh variabel independen lainnya. Sedangkan VIF menjelaskan derajat suatu variabel independen yang dijelaskan oleh variabel independen lainnya. Nilai TOL yang rendah adalah sama dengan nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai TOL < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2013:105)

c. Uji Heteroskedastisitas

heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2013:139)

d. Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian observasi yang diunitkan menurut waktu (data time series) atau ruang data (data cross section). Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2013:110). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Untuk mendeteksi adanya autokorelasi dalam model, dapat menggunakan uji Durbin-Watson (DW test) yang terdapat pada tabel 3.3.

Tabel 3.3 Tabel Durbin-Watson

Kondisi Nilai

Ada autokorelasi D-W dibawah -2

Tidak ada autokorelasi D-W di antara -2 s.d. +2 Ada autokorelasi negatif D-W di atas +2

3.8 Analisis Regresi Linier Berganda

berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan varaibel yang diuji. Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah. Hubungan fungsi antara satu variabel dependen dengan lebih dari satu variabel independen dapat dilakukan dengan analisis regresi linier berganda, dimana ROA sebagai variabel dependen sedangkan kualitas aktiva produktif, tingkat suku bunga dan loan to deposit ratio

(LDR) sebagai variabel independen.

Persamaan regresi yang digunakan adalah sebagai berikut: Y = b0 + b1X1 + b2X2 + b3X3 + e

Y = Variabel dependen (ROA) b0 = Konstanta

b1-b3 = Koefisien Regresi variabel independen

X1 = Kualitas Aktiva Produktif

X2 = Tingkat Suku Bunga

X3 = Loan to Deposit Ratio

e = error

3.9 Pengujian Hipotesis Penelitian

Dalam penelitian ini, hipotesis diuji dengan analisis regresi linear berganda dengan model sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Y = Profitabilitas (ROA)

A = Konstanta

b1,b2,b3 = Koefisien Regresi

X1 = Kualitas Aktiva Produktif

X2 = Tingkat Suku Bunga

X3 = Loan to Deposit Ratio

e = Error

Pengujian hipotesis dalam penelitian ini menggunakan alat statistik SPSS. SPSS adalah kepanjangan dari Stastitical Package For The Social Science yaitu software yang berfungsi untuk menganalisis data, melakukan perhitungan statistik baik untuk statistik parametrik maupun nonparametrik dengan basis windows (Ghozali, 2013:15). Pengujian hasil analisis regresi linear berganda dilakukan dengan Uji F dan Uji t.

a. Uji F

Uji F dilakukan untuk mengetahui variabel independen yang dimasukkan memiliki pengaruh secara bersama-sama terhadap variabel dependen. Pengujian ini dilakukan dengan membandingkan nilai statistik dengan tabel. Jika hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus :

F-hitung = �

2/ (�−1)

Dimana :

�2 = Koefisien determinasi

K = Jumlah variabel independen N = Jumlah sampel

Kriteria pengambilan keputusannya adalah sebagai berikut:

1. Jika F hitung > F tabel dengan tingkat signifikansi (�) 5%,

maka Ha yang diajukan diterima.

2. Jika F hitung < F tabel dengan tingkat signifikansi (�) 5%,

maka Ha tidak dapat diterima.

b. Uji t (Uji Signifikansi Parsial)

t-test digunakan untuk menguji pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel yang memberikan pengaruh paling dominan di antara variabel independen yang ada. Dalam uji ini digunakan hipotesis sebagai berikut :

H0 : bi = 0 Ha : bi 0 ≠

(signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus :

t-hitung = (��−�) ���

Dimana :

bi= koefisien variabel independen ke-i b = nilai hipotesis nol

Sbi = simpangan baku dari variabel independen ke-i Uji ini memiliki ketentuan:

1. Jika t-hitung > t-tabel, maka Ha dapat diterima

2. Jika t-hitung < t-tabel, maka Ha tidak diterima. Hal ini berarti

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 2.2 Analisis Data

2.2.4 Statistik Deskriptif Variabel

Statistik deskriptif digunakan untuk menggambarkan suatu data secara statistik. Untuk mengintepretasikan hasil statistik dari ROA (Y), KAP (X1), TSB

(X2) dan LDR (X3) dapat dilihat dari tabel 4.1 sebagai berikut :

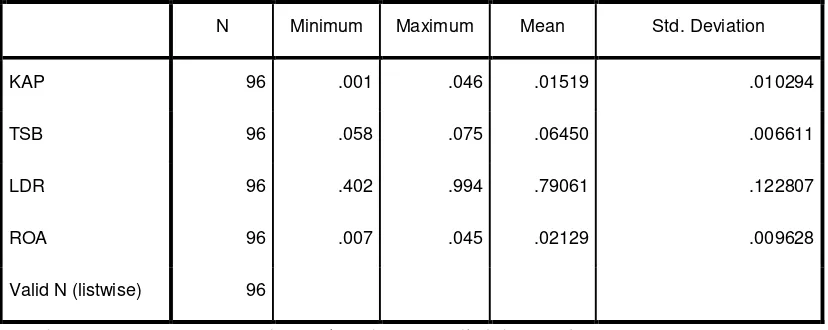

Tabel 4.1

Analisis Statistik Deskriptif Masing-Masing Variabel Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KAP 96 .001 .046 .01519 .010294

TSB 96 .058 .075 .06450 .006611

LDR 96 .402 .994 .79061 .122807

ROA 96 .007 .045 .02129 .009628

Valid N (listwise) 96

Sumber : Output SPSS 20, data sekunder yang diolah, 2015

Berdasarkan hasil perhitungan pada tabel 4.1 di atas dapat diketahui bahwa n atau jumlah pada setiap variabel yaitu 96 buah yang berasal dari 24 sampel perbankan yang terdaftar di BEI dari tahun 2010-2013. Variabel Return on Assets

Pada tabel 4.1 di atas variabel kualitas aktiva produktif (KAP) (X1)

mempunyai nilai minimum 0,001 dan nilai maksimum 0,046. Dari tabel 4.1 dapat dilihat bahwa nilai standar deviasi lebih kecil dari nilai mean-nya menunjukkan rendahnya variasi antara nilai maksimum dan minimum selama periode pengamatan, atau dengan kata lain tidak ada kesenjangan yang cukup besar dari kualitas aktiva produktif (KAP) terendah dan tertinggi.

Variabel tingkat suku bunga (TSB) (X2) mempunyai nilai minimum 0,058

dan nilai maksimum 0,075. Dari tabel 4.1 dapat dilihat bahwa nilai standar deviasi lebih kecil dari nilai mean-nya menunjukkan rendahnya variasi antara nilai maksimum dan minimum selama periode pengamatan, atau dengan kata lain tidak ada kesenjangan yang cukup besar dari tingkat suku bunga (TSB) terendah dan tertinggi.

Variabel loan to deposit ratio (LDR) (X3) mempunyai nilai minimum

0,042 dan nilai maksimum 0,994. Dari tabel 4.1 dapat dilihat bahwa nilai standar deviasi lebih kecil dari nilai mean-nya menunjukkan rendahnya variasi antara nilai maksimum dan minimum selama periode pengamatan, atau dengan kata lain tidak ada kesenjangan yang cukup besar dari loan to deposit ratio (LDR) terendah dan tertinggi.

2.2.5 Uji Asumsi Klasik

2.2.5.1 Uji Normalitas

data dapat dilakukan dengan analisis grafik. Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram dan normal

probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak dapat dilakukan beberapa cara, yaitu::

1. Analisis Grafik

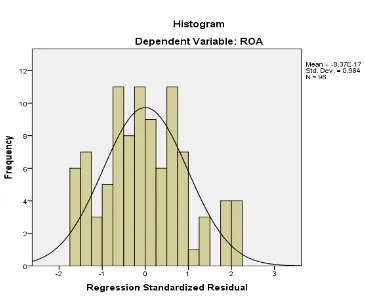

Gambar 4.1

Histogram Uji Normalitas

Dengan melihat tampilan histogram uji normalitas di atas, dapat disimpulkan bahwa histogram menunjukkan pola distribusi normal. Namun demikian hanya dengan melihat histogram, hal ini dapat memberikan hasil yang meragukan khususnya untuk jumlah sampel kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Grafik normal probability plot terlihat dalam gambar 4.3 sebagai berikut:

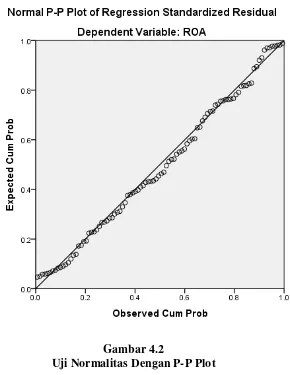

Gambar 4.2

Uji Normalitas Dengan P-P Plot

Pada grafik normal probability plot di atas terlihat bahwa titik-titik menyebar berhimpit di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Dari kedua grafik tersebut maka dapat dinyatakan bahwa model regresi pada penelitian ini memenuhi asumsi normalitas.

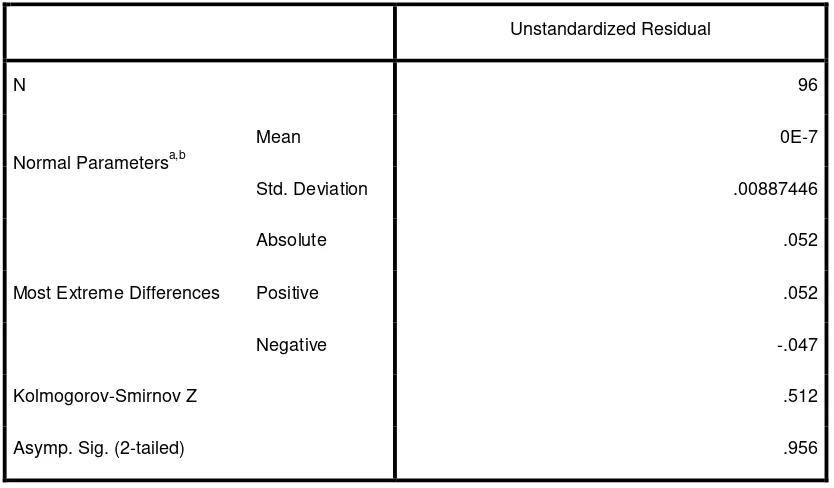

2. Uji Statistik Kolmogorov-Smirnov (K-S)

“Uji normalitas dengan grafik dapat menyesatkan karena secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu, dianjurkan di samping menggunakan uji grafik juga dilengkapi dengan uji statistik,” (Ghozali, 2013:163). Uji statistik pada penelitian ini menggunakan uji statistik Kolmogorov-Smirnov S). hasil uji statistik Kolmogorov-Smirnov (K-S) dapat dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.2

Uji One- Sample Kolmogorov- Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b

Mean 0E-7

Std. Deviation .00887446

Most Extreme Differences

Absolute .052

Positive .052

Negative -.047

Kolmogorov-Smirnov Z .512

Pada tabel di atas, dapat dilihat bahwa nilai Kolmogorov-Smirnov adalah 0,512 dan nilai signifikansi 0,956. Nilai signifikansi di atas 0,05 menunjukkan bahwa data berdistribusi normal.

2.2.5.2 Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas Dengan Matriks Korelasi Correlations

ROA KAP TSB LDR

Pearson Correlation

ROA 1.000 .259 -.311 .207

KAP .259 1.000 -.222 .071

TSB -.311 -.222 1.000 -.267

LDR .207 .071 -.267 1.000

Sig. (1-tailed)

ROA . .005 .001 .022

KAP .005 . .015 .245

TSB .001 .015 . .004

LDR .022 .245 .004 .

N

ROA 96 96 96 96

KAP 96 96 96 96

TSB 96 96 96 96

LDR 96 96 96 96

Sumber : Output SPSS 20, data sekunder yang diolah, 2015

Melihat hasil besaran korelasi antar variabel independen bahwa hanya variabel kualitas aktiva produktif (KAP) (X1) yang mempunyai korelasi cukup

tinggi dengan variabel loan to deposit ratio (LDR) (X3) dengan tingkat korelasi

sebesar -0,267 atau sekitar 26%. Oleh karena korelasi ini masih dibawah 95%, maka dapat dikatakan tidak terjadi multikolinearitas yang serius.

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (VIF=1/Tolerance) dan menunjukkan adanya kolonteritas yang tinggi. Nilai cutoff

yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF di atas 10. Tingkat kolonteritas yang dapat ditolerir adalah nilai tolerance 0,10 sama dengan tingkat multikolinearitas 0,95. Berikut ini hasil uji multikolinearitas dengan melihat nilai tolerance dan lawannya VIF :

Tabel 4.4

Hasil Uji Multikolinearitas Dengan Nilai Tolerance dan VIF

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

KAP .950 1.052

TSB .887 1.127

LDR .929 1.077

a. Dependen Variabel : ROA

Sumber : Output SPSS 20, data sekunder yang diolah, 2015.

2.2.5.3 Uji Heteroskedastisitas

“Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residu/pengamatan yang lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heteroskedasrisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas,” (Ghozali, 2013:139).

Gambar 4.3

Diagram Heterokedastisitas

Sumber : Output SPSS 20, data sekunder yang diolah, 2015