Lampiran 1

Daftar Populasi dan Sampel

No Kode Nama Perusahaan Kriteria Sampel

8 IKAI Inti Keramik Alam Asri Industri Tbk

35 INCI Intan Wijaya International Tbk √ √ ×

63 KBRI Kertas Basuki Rachmat Indonesia Tbk

73 IMAS Indomobil Sukses International Tbk √ √ ×

75 LPIN Multi Prima Sejahtera Tbk √ √ ×

98 BIMA Primarindo Asia Infrastructure Tbk √ √ ×

99 IKBI Sumi Indo Kabel Tbk √ √ ×

100 JECC Jembo Cable Company Tbk √ √ ×

101 KBLI KMI Wire and Cable Tbk √ √ ×

102 KBLM Kabelindo Murni Tbk √ √ ×

115 MLBI Multi Bintang Indonesia Tbk √ √ ×

122 ULTJ Ultrajaya Milk Industry and Trading Company Tbk

√ √ ×

123 GGRM Gudang Garam Tbk √ √ ×

124 HMSP Hanjaya Mandala Sampoerna Tbk √ √ ×

125 RMBA Bentoel International Investama Tbk

134 SIDO Industri Jamu dan Farmasi Sido Muncul Tbk

√ × ×

Lampiran 2

Daftar Sampel Penelitian

No Kode Emiten Nama Emiten

1. MLIA Mulia Industrindo Tbk 2. KRAS Krakatau Steel Tbk 3. DPNS Duta Pertiwi Nusantara 4. ETWA Eterindo Wahanatama Tbk 5. ASII Astra International Tbk 6. AUTO Astra Auto Part Tbk

7. MASA Multistrada Arah Sarana Tbk 8. SMSM Selamat Sempurna Tbk 9. MYTX Apac Citra Centertex Tbk 10. PBRX Pan Brothers Tbk

11. PTSN Sat Nusa Persada Tbk 12. UNVR Unilever Indonesia Tbk

13. LMPI Langgeng Makmur Industry Tbk 14. PSDN Prashida Aneka Niaga Tbk 15. LTLS Lautan Luas Tbk.

16. KAEF Kimia Farma Tbk

17. TPIA Chandra Asri Petrochemical Tbk

Lampiran 3

Logaritma Financial Statement Fraud,Financial Stability, Personal Financial Need ineffective Monitoring, Leverage dan Pengalaman Pra Komite Audit KODE

EMITEN

THN RESTA TEMENT

Lampiran 4

Analisis Deskriptif Dan Regresi Logistik

Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

RESTATEMENT 72 0 1 ,36 ,484

ACHANGE 72 -,20 ,92 ,1299 ,17176

OSHIP 72 ,00 16,60 1,9293 3,09410

AUDSIZE 72 3,0 4,0 3,194 ,3985

LEVERAGE 72 ,11 1,13 ,5011 ,21639

PENGALAMAN 72 ,06 1,00 ,5504 ,26709

Valid N (listwise) 72

Statistik Deskriptif Restatement Classification Tablea,b

Observed Predicted

RESTATEMENT Percentage

Correct

0 1

RESTATEMENT

0 46 0 100,0

1 26 0 ,0

Overall Percentage

63,9

a. Constant is included in the model.

b. The cut value is ,500

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

Nilai -2 Log likelihood (-2 LL Awal)

Constant ACHANGE OSHIP AUDSIZE LEVERAGE PENGALAMAN

Step

b. Constant is included in the model. c. Initial -2 Log Likelihood: 94,184

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than ,001.

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 94,188 -,556

2 94,184 -,571

Matriks Klasifikasi

Overall Percentage 72,2

a. The cut value is ,500

Uji Multikolinearitas dengan Matriks Korelasi Correlation Matrix

Constant ACHANGE OSHIP AUDSIZE LEVERAGE PENGALAMAN

Step

Uji Signifikansi Model secara Simultan Omnibus Tests of Model Coefficients

Signifikansi Pengaruh Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

ACHANGE 1,900 1,586 1,435 1 ,231 6,688

OSHIP ,243 ,125 3,785 1 ,052 1,275

AUDSIZE ,704 ,815 ,747 1 ,388 2,022

LEVERAGE -3,141 1,577 3,967 1 ,046 ,043

PENGALAMAN -,213 1,022 ,043 1 ,835 ,808

Constant -1,877 2,631 ,509 1 ,476 ,153

DAFTAR PUSTAKA

Albrecht, Chad dan Albrecht, Conan. 2008. The Nature of Financial Statement Fraud.

Andriani, Susmit. 2015. “Analisis Determinan Financial Statement Melalui Pendekatan fraud Triangle”.

Ayuningtyas, 2012. “Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas Dan Kompetensi Terhadap Kualitas Audit”.

Badan Pengawas Pasar Modal (Bapepam). 2002. Siaran Pers Badan Pengawas Pasar Modal, 27 Desember.

Bologna, Jack dan Robert (1993). Handbook of Corporate Fraud. Butterworth-Heinemann. Boston.

Brigham, E. F dan Houston, 2006. Dasar-Dasar Manajemen Keuangan, Edisi Sepuluh, Alih Bahasa Ali Akbar Yulianto, Penerbit Salemba Empat, Jilid I, Jakarta.

Beasley, M 1996. “An Empirical Analysis of he Relation Betmeen the Board of Diretor Composition and Fiancial Statement Fraud”.

Claessens, S Djankov, S Lang, L. 2000. The Sparation of Ownwership and control in east Asian corporation, Journal of Fiancial Economic.

Cressey, D. 1953. “The Internal Auditor as Fraud Buster”. Managerial Auditing Journal. MCB University Press.

Dechow, P.M., R.G Sloan, and A.P. Sweeney. 1996. Causes and Consequences of Earnings Manipulation: Analysis of Firms Subject to Enforcement Actions by The SEC.

Dunn, P. 2004. The impact of insider power on Fraudulent Financial Reporting.

Ernst & Young. 2009. “Detwcting Fiancial Statement Fraud: What Every Manger Needs to know”.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU press, Medan.

Foster, Bill. 2001. “Pembinaan Untuk Kinerja Karyawan”, Jakarta: PPM.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Edisi 7, Penerbit Universitas Diponegoro, Semarang.

Jensen, Michael C. dan W.H. Meckling. (1976). “Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure.”

Kurniawati, Ema. 2012. “Analisis Faktor-Faktor Yang Mempengaruhi Financial Statement Fraud Dalam Perspektif Fraud Triangle. Skripsi Fakultas Ekonomika Dan Bisnis Universitas Diponegoro Semarang”.

Lou, Y. I., and M. L. Wang. 2009. “Fraud Risk Factor Of The Fraud Triangle Assessing The Likelihood Of Fraudulent Financial Reporting.”

Molida, Resti. 2011. “Pengaruh Financial Stability, Personal Financial Need Dan Ineffective Monitoring Pada Financial Statement Fraud Dalam Perspektif Fraud Triangle”. Skripsi Tidak Dipublikasikan, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro”.

Manulang, M. 1984. “Manajemen Personalia. Jakarta: Ghalia Indonesia”.

Nabila R Atia. 2013. “Deteksi Kecurangan Laporan Keuangan dalam Perspektif Fraud Triangle”. Skripsi pada FE UNDIP Semarang”.

Nguyen, Khanh. 2008. ”Financial Statement Fraud: Motives, Methodes, Cases and Detection.”

Norbarani, Listiana. 2012. Pendektesian Kecurangan Laporan Keuangan Dengan Analisis fraud Truangle yang diadopsi dalam SAS no 99.

Prakoso, 2009. ”Analisa Indeks Rasio Untuk Mendeteksi Fraud (Penyimpangan / Kecurangan) Laporan Keuangan”.

Priantara, Diaz. 2013. ”Fraud Auditing & Investigation.Mitra Wacana Media. Jakarta”.

Purnamasari, D Indri, 2005. ”Pengaruh Pengalaman Kerja Terhadap Hubungan Partisipasi dengan Efektifitas Sistem Informasi”. Jurnal Riset Akuntansi Keuangan. Jakarta.

Rachmawati, K Kusuma. 2014.”Pengaruh Faktor-Faktor Dalam Perspektif Fraud Triangle Terhadap Fraudulent Financial Reporting”.

Ross, A Stephen. 1973. The Economic Theory of Agency: The Pricipals Problem.

Sihombing, Kenedy. Samuel. 2014.”Analisis Farud Diamond Dalam Mendeteksi Financial Statement Fraud”.

Skousen, C. J., K. R. Smith, dan C. J. Wright. 2009. ”Detecting and Predecting Financial Statement Fraud: The Effectiveness of The Fraud Triangle and SAS No. 99.”

Turner, J. L., T. J. Mock, R. P. Sripastava. 2003. ”An Analysis of the Fraud Triangle.” The University of Memphis, University of Southern California, University of Kansas.

Warsono, Sony dkk, 2009, Corporate Governance Concept and Model, Yogyakarta: Center Of Good Corporate Governance.

Yahya, S. D. 2011. “Analisis Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada PerusahaanTelekomunikasi Yang Terdaftar Di BEI. Universitas Hasanuddin. Makassar”.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian sebab akibat (causal research) yang

bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan

fenomena dalam bentuk hubungan antar variabel. Dengan kata lain, tujuan utama

penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai

variabel. (Erlina, 2008:21)

Jenis penelitian ini termasuk dalam jenis penelitian historis kuantitatif,

dimana penelitian ini menjelaskan sebab atau dampak dari kejadian yang telah

lalu dan fenomena yang terjadi sekarang atau untuk memprediksi kondisi masa

yang akan datang.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui situs

3.3 Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangasiuran

dalam membahas dan menganalisa permasalahan dalam penelitian yang dilakukan

peneliti. Adapun yang menjadi batasan operasional penelitian adalah ;

a. Data laporan keuangan perusahaan manufaktur di Bursa Efek Indonesia tahun

b. Variabel-variabel yang diteliti adalah meliputi Financial stability, Personal

Financial Need, Ineffective Monitoring, Leverage, dan Pengalaman Pra Komite

Auditpada Financial Statement Fraud dalam Perspektif Fraud Triangle.

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi

oleh variabel independen. Besarnya perubahan yang disebabkan oleh variabel

independen ini, akan memberikan peluang terhadap perubahan variabel dependen

sebesar koefisien perubahan variabel independen. Variabel dependen yang

digunakan dalam penelitian ini adalah indikasi perusahaan menuju kecurangan

(fraud) yang diproksikan dengan penyajian kembali laporan keuangan

(restatement) berhubung tidak adanya data resmi mengenai data perusahaan yang

fraud. Faktor-faktor pada fraud triangle digunakan untuk mendeteksi dan

memprediksi terjadinya fraud.

Restatement yang digunakan untuk memproksikan financial statement

fraud adalah restatement yang dilakukan secara prospektif dan retroaktif.

Penelitian pada variabel ini menggunakan variabel dummy. Pemberian skor pada

variabel ini adalah satu (1) jika perusahaan melakukan penyajikan kembali

laporan keuangan (restatement) dan nol (0) jika perusahaan tidak melakukan

penyajian kembali laporan keuangan (restatement).

Perusahaan yang dikategorikan melakukan penyajian kembali laporan

keuangan (restatement) adalah perusahaan yang melakukan restatement yang

disebabkan karena penggabungan bisnis, dan perusahaan yang melakukan

restatement disebabkan karena perubahan kebijakan dan estimasi akuntansi akibat

kesalahan perhitungan, kecurangan dan kelalaian.

3.4.2 Variabel Independen

Variabel independen adalah variabel yang menjelaskan dan mempengaruhi

variabel terikat. Variabel-variabel dalam penelitian ini adalah :

3.4.2.1 Financial Stability

Financial stability merupakan keadaan yang menggambarkan

kondisi keuangan perusahaan dalam kondisi stabil. Penilaian mengenai

kestabilan kondisi keuangan perusahaan dapat dilihat dari bagaimana

keadaan asetnya. Pada kasus dimana perusahaan mengalami pertumbuhan

yang berada dibawah rata-rata, manajemen akan memanipulasi laporan

keuangan untuk meningkatkan prospek perusahaan. Demikian juga setelah

perusahaan tersebut mengalami pertumbuhan yang cepat, manajemen akan

memanipulasi laporan keuangannya agar terlihat stabil (Skousen et al.,

2009)

������������������ =(���������� − ���������� −1)

Total Aset t

3.4.2.2 Personal Financial Need (pressure)

Personal financial need adalah suatu keadaan dimana keuangan

perusahaan juga dipengaruhi oleh kondisi keuangan para eksekutif

perusahaan. Adanya kepemilikan sebagian saham dimiliki oleh orang dalam

akan mempengaruhi kondisi keuangan perusahaan. Kepemilikan sebagian

saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam pelaporan

keuangan (Skousen et al., 2009).

Personal financial need = ����� ��ℎ������ �������� ��� ℎ����� �����

�������ℎ������� ���� �������

3.4.2.3 Ineffective Monitoring

Ineffective monitoring merupakan pemantauan yang tidak efektif

oleh perusahaan dikarenakan lemahnya sistem komite audit yang dimiliki

perusahaan. Beasly et. al. (2000) mengatakan bahwa anggota komite audit

yang lebih besar dapat mengurangi insiden fraud. Oleh sebab itu, jumlah

keanggotaan komite audit dapat mempengaruhi tingkatan terjadinya fraud

pada perusahaan. Ineffective monitoring diproksi dengan jumlah komite

audit.

Ineffective monitoring = Jumlah komite audit

3.4.2.4 Leverage

Leverage merupakan Rasio keuangan untuk mengukur seberapa

besar aset perusahaan dibiayai oleh liabilitas (Anisa 2012). Dalam penelitian

ini, digunakan dua proksi, yakni debt to total assets ratio.

Lev = ����� ����������

3.4.2.5 Pengalaman Pra Komite Audit

Pengalaman merupakan cara pembelajaran yang baik bagi seorang

komite audit untuk memperkaya teknik dan keterampilan audit khususnya

pendeteksian kecurangan pelaporan keuangan (Purnamsari 2005).

Pengalaman tugas pra komite audit diukur dengan menggunakan proporsi

anggota komite audit yang berpengalaman sebagai komite audit sebelumnya

dibagi jumlah keseluruhan anggota komite audit.

Pengalaman = Jumlah Komite Audit Berpengalaman Jumlah Keseluruhan Komite Audit

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

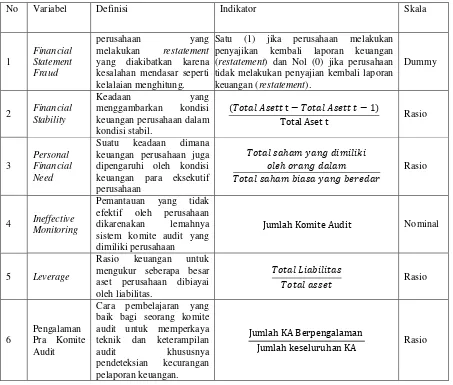

No Variabel Definisi Indikator Skala

1

Satu (1) jika perusahaan melakukan penyajikan kembali laporan keuangan (restatement) dan Nol (0) jika perusahaan tidak melakukan penyajian kembali laporan keuangan (restatement).

Dummy

Total Aset t Rasio

3 sistem komite audit yang dimiliki perusahaan

Jumlah Komite Audit Nominal 5 Leverage baik bagi seorang komite audit untuk memperkaya teknik dan keterampilan

audit khususnya

Jumlah KA Berpengalaman

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah laporan keuangan perusahaan

manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI) tahun 2011 dan

2014. Metode pengambilan sampel yang akan digunakan dalam penelitian ini

adalah metode purposive sampling (BEI 2011 dan 2014). Purposive sampling

adalah penentuan sampel dari populasi yang ada berdasarkan kriteria yang

dikehendaki oleh peneliti.

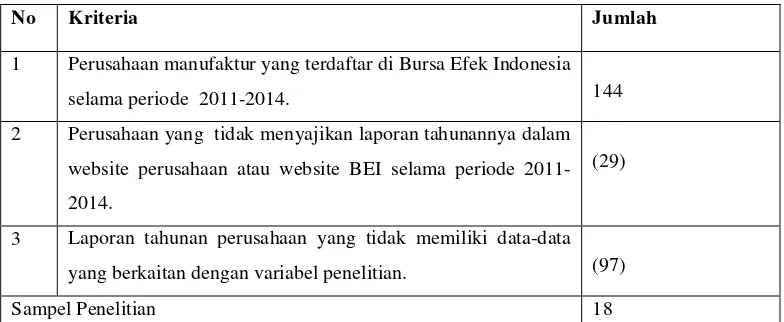

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode

2011-2014.

b. Perusahaan yang menyajikan laporan tahunannya dalam website perusahaan

atau website BEI selama periode 2011-2014.

c. Laporan tahunan perusahaan memiliki data-data yang berkaitan dengan

variabel penelitian.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Pengambilan Sampel

No Kriteria Jumlah

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

selama periode 2011-2014. 144

2 Perusahaan yang tidak menyajikan laporan tahunannya dalam

website perusahaan atau website BEI selama periode

2011-2014.

(29)

3 Laporan tahunan perusahaan yang tidak memiliki data-data

yang berkaitan dengan variabel penelitian. (97)

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang dimaksud dalam penelitian ini adalah laporan keuangan tahunan

perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari:

1. IDX (Indonesian Stock Exchanges) tahun 2011dan 2014.

2. Jurnal, makalah, penelitian, buku, website perusahaan yang bersangkutan dan

situs internet yang berhubungan dengan tema penelitian ini.

Alasan peneliti menggunakan data sekunder adalah karena data sekunder

lebih mudah diperoleh, biayanya lebih murah, sudah ada penelitian dengan jenis

data ini, serta lebih dapat dipercaya keabsahannya karena laporan keuangannya

telah diaudit oleh akuntan publik.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode

dokumentasi dan studi pustaka. Metode dokumentasi adalah metode pengumpulan

data dengan cara mencatat dan mempelajari dokumen–dokumen atau arsip–arsip

yang relevan dengan masalah yang diteliti. Metode dilakukan dengan

mengumpulkan seluruh data sekunder dari www.idx.co.id, pojok BEI (Bursa Efek

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis, dan skewness (Ghozali, 2011). Analisis deskriptif bertujuan

untuk mengetahui gambaran dari data variabel penelitian, dengan variabel

dependen berupa kecurangan pelaporan keuangan (fraudulent financial reporting)

dan variabel independen berupa komponen-komponen yang termasuk dalam

segitiga kecurangan atau fraud triangle.

3.8.2 Uji Regresi Logistik

Untuk melakukan pengujian terhadap hipotesis yang telah ditentukan,

maka metode analisis yang digunakan haruslah tepat untuk dapat

dipertanggungjawabkan kebenarannya. Adapun metode analisis yang digunakan

dalam penelitian ini adalah analisis regresi logistik. Pemilihan model ini

didasarkan alasan karena data yang digunakan dalam penelitian ini bersifat non

metrik pada variabel dependen, sedangkan variabel independennya terdiri dari

data metrik dan non metrik. Adapun model regresi logistik dalam penelitian ini

adalah sebagai berikut :

RESTATEMENT = α + β1ACHANGE + β2OSHIP + β3AUDSIZE + β4

LEVERAGE + β5PENGALAMAN + ε

dimana :

RESTATEMENT = variabel dummy yang dikodekan dengan angka 1 (satu) jika

(nol) jika perusahaan tidak melakukan penyajian kembali laporan keuangan

(restatement).

α = konstanta

β = koefisien variabel

ACHANGE = financial stability

OSHIP = personal financial need

AUDCSIZE = innefective monitoring

LEVERAGE = rasio leverage

PENGALAMAN = pengalaman pra komite audit

ε = error

Selanjutnya, berdasarkan hasil output SPSS yang diperoleh, akan dilakukan

analisis pengujian model regresi logistik melalui beberapa tahapan.

3.8.2.1 Menilai Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall fit model terhadap data. Beberapa

test statistik diberikan untuk menilai hal data. Dari hipotesis diatas, agar model fit

dengan data maka jelas kita tidak akan menolak hipotesis nol. Statistik yang

digunakan berdasarkan pada fungsi likelihood. Likelihood L dari model adalah

probabilitas ini. Hipotesis untuk menilai model fit adalah (Ghozali, 2011) :

H0 : Model yang dihipotesiskan fit dengan data

HA : Model yang dihipotesiskan tidak fit dengan

bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji

likelihood (-2LogL) menunjukkan model regresi yang lebih baik atau dengan kata

lain model yang dihipotesiskam fit dengan data.

3.8.2.2 Menilai Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodness of Fit Test)

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test

menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak

ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika

nilai Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari

0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara

model dengan nilai observasinya sehingga Goodness fit model tidak baik karena

model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and

Lemeshow Goodness –of-fit lebih besar dari 0,05, maka hipotesis nol tidak dapat

ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat

dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali,

2011).

3.8.2.3Koefisien Determinasi (��)

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru

ukuran pada multiple regression yang didasarkan pada teknik estimasi likelihood

dengan nilai maksimum kurang dari 1 sehingga sulit diinterpretasikan. Untuk

mendapatkan koefisien determinasi yang dapat diinterpretasikan seperti nilai

R2 pada multiple regression, maka digunakan Nagelkereke R

Snell R Square untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal

ini dilakukan dengan cara membagi nilai Cox and Snell R Square dengan nilai

maksimumnya (Ghozali, 2011). Nilai yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen amat terbatas.

Nilai yang mendekati suatu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen.

3.8.2.4. Tabel Klasifikasi

Tabel klasifikasi akan menunjukkan besarnya kekuatan prediksi dari

model regresi untuk memprediksi kemungkinan terdapatnya restatement di suatu

perusahaan. Pada kolom dalam hasil output SPSS merupakan dua nilai prediksi

dari variabel dependen dalam hal ini yang mengungkap restatement (1) dan yang

tidak mengungkap restatement (0), sedangkan pada baris memperlihatkan nilai

observasi sesungguhnya dari variabel dependen yang mengungkap restatement (1)

dan tidak mengungkap restatement (0). Jika model sempurna, maka akan berada

pada diagonal dengan tingkat ketepatan peramalan 100% pada semua kasus.

3.8.3 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel bebasnya. Model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel bebas. Jika antar variabel bebas

ada korelasi yang cukup tinggi yang umumnya di atas 0,95, maka hal ini

3.8.4 Uji Hipotesis

3.8.4.1 Uji f-Statistik

Uji f digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Dasar penerimaan atau penolakan hipotesis dapat

dilihat dengan membandingkan Fhitung dengan Ftabel, jika Fhitung > Ftabel

maka Ho di tolak dan Ha diterima (Ghozali 2013).

3.8.4.2 Uji t-Statistik

Uji statistik t disebut juga sebagai uji signifikan individual. Uji t

dilakukan untuk mengetahui signifikansi secara parsial antara variabel independen

dengan variabel dependen dengan mangasumsikan bahwa variabel independen

lainnya konstan. Dasar peneriaman atau penolakan hipotesis dapat dilihat dengan

membandingkan nilai thitung dengan ttabel, apabila thitung lebih besar dari ttabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan perusahaan manufaktur

pada sektor dasar & kimia (semen, logam), sektor aneka industri (otomotif &

komponen, tekstil & garment, alas kaki, kabel), sektor industri barang konsumsi

(makanan & minuman, rokok, farmasi, kosmetik & barang keperluan rumah

tangga, peralatan rumah tangga) yang listing di Bursa Efek Indonesia selama

periode 2011-2014. Penelitian ini menggunakan data sekunder berupa annual

report perusahaan manufakturperiode 2011-2014 yang diperoleh dari situs resmi

BEI di

Populasi dalam penelitian ini diperoleh dengan jumlah perusahaan

sebanyak 144 perusahaan. Sedangkan sampel data yang memenuhi kriteria yang

dapat digunakan dalam penelitian ini sebanyak 18 perusahaan dari 144 perusahaan

yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2014. Sehingga, jumlah

keseluruhan sampel yang akan dijadikan objek penelitian ini dari tahun 2011-2014

sejumlah 72 annual report perusahaan. Nama-nama perusahaan yang dijadikan

4.1.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan

nilai standar deviasi, dari variabel financial stability, personal financial need,

ineffective monitoring, leverage, dan pengalaman pra komite audit. Berdasarkan

analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

RESTATEMENT 72 0 1 ,36 ,484

ACHANGE 72 -,20 ,92 ,1299 ,17176

OSHIP 72 ,00 16,60 1,9293 3,09410

AUDSIZE 72 3,0 4,0 3,194 ,3985

LEVERAGE 72 ,11 1,13 ,5011 ,21639

PENGALAMAN 72 ,06 1,00 ,5504 ,26709

Valid N (listwise) 72

Berdasarkan Tabel 4.1, diketahui nilai financial stability minimum adalah

-0,20, sedangkan nilai financial stability maksimum adalah 0,92. Diketahui nilai

rata-rata (mean) financial stability dari tahun 2011-2014 adalah 0,1299, dan

standar deviasinya adalah 0,17176. Diketahui nilai personanl financial need

minimum adalah 0,00, sedangkan personal financial need maksimum adalah

16,60. Diketahui nilai rata-rata (mean) personal financial need dari tahun

2011-2014 adalah 1,9293 dan standar deviasinya adalah 3,09410. Diketahui nilai

ineffective monitoring minimum adalah 3,0, sedangkan nilai ineffective

monitoring maksimum adalah 4,0. Diketahui nilai rata-rata (mean) ineffective

0,3985. Diketahui nilai leverage minimum adalah 0,11, sedangkan nilai leverage

maksimum adalah 1,13. Diketahui nilai rata-rata (mean) leverage adalah 0,5011,

dan standar deviasinya adalah 0,21639. Diketahui nilai pengalaman pra komite

audit minimum adalah 0,06 sedangkan nilai pengalaman pra komite audit

maksimum adalah 1,00. Di ketahui rata-rata (mean) pengalaman pra komite audit

adalah 0,5504 dan standar deviasinya 0,26709.

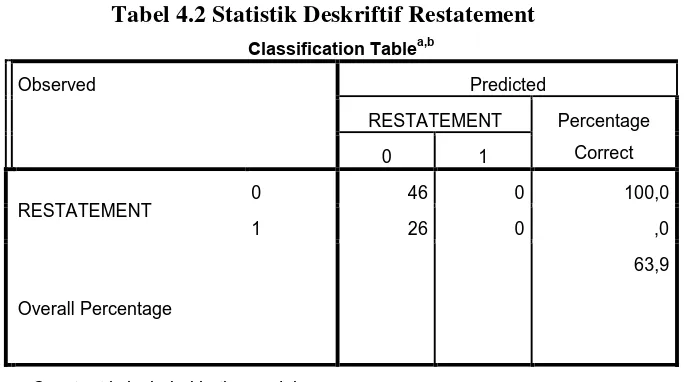

Tabel 4.2 Statistik Deskriftif Restatement Classification Tablea,b

Observed Predicted

RESTATEMENT Percentage

Correct

0 1

RESTATEMENT

0 46 0 100,0

1 26 0 ,0

Overall Percentage

63,9

a. Constant is included in the model.

b. The cut value is ,500

Berdasarkan Tabel 4.2, diketahui perusahaan yang tidak mengungkapkan

Restatement sebanyak 46 perusahaan (63,9%), sementara perusahaan yang

mengungkapkan Restatement sebanyak 26 perusahaan (36,1%).

4.1.3 Logistic Regression (Regresi Logistik)

Dalam penelitian ini menggunakan alat uji regresi logistik melalui

program SPSS versi 21 yang dilakukan secara serentak terhadap keempat variabel

Penelitian untuk menguji hipotesis dengan menggunakan regresi logistik

tidak memerlukan uji asumsi klasik. Pengujian hipotesis yang dilakukan pertama

kali dalam regresi logistik adalah dengan menilai kelayakan model fit (Goodness

of Fit Test) yang merupakan uji pengganti dari asumsi klasik.

4.1.3.1 Uji Kelayakan Model Regresi (Goodness of Fit Test)

Pengujian kelayakan model regresi logistik dilakukan dengan

menggunakan goodness of fitness test yang diukur berdasarkan nilai

Chi-Square pada Tabel Hosmer and Lemeshow Test (Tabel 4.3).

Tabel 4.3 Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 9,582 8 ,296

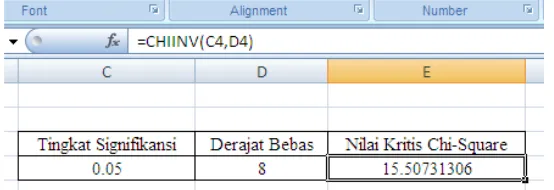

Berdasarkan Tabel 4.4, diketahui nilai statistik Chi-Square adalah 9,744.

Gambar 4.1 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.1, diketahui nilai Chi-Square tabel bernilai

15,507. Untuk menentukan apakah model layak atau tidak, maka dapat

diketahui dengan membandingkan nilai statistik Chi-square terhadap

����������� −����� ℎ��2 ≤ �������2 ,���� ����������. ����������� −����� ℎ��2 > �

������2 ,���� ����������������.

Perhatikan bahwa karena nilai statistik Chi-Square (9,582) lebih

kecil dibandingkan nilai Chi-Square Tabel (15,507), maka disimpulkan

bahwa model cukup layak dalam mencocokkan/fit data.

Untuk menentukan apakah model layak atau tidak, juga dapat

diketahui dengan membandingkan nilai probabilitas dari uji

Hosmer-Lemeshow/Pearson Chi-square terhadap tingkat signifikansi yang

digunakan.

��������� ������������ ≥ �������������������,��������������.

��������������������� <�������������������,��������������������.

Berdasarkan Tabel 4.3, diketahui nilai probabilitas atau Sig.

sebesar 0,296. Perhatikan bahwa karena nilai probabilitas (0,296) lebih

besar dibandingkan tingkat signifikansi (0,05), maka disimpulkan bahwa

model cukup layak dalam mencocokkan/fit data.

4.1.3.2 Uji Kelayakan Keseluruhan Model (Overall Fit Model)

Uji ini digunakan untuk melihat model yang telah dihipotesiskan

telah fit atau tidak dengan data. Pengujian dilakukan dengan

membandingkan nilai antara -2 log likelihood pada awal (block number =

0) dengan nilai -2 log likelihood pada akhir (block number = 1). Nilai

-2log likelihood awal pada block number = 0, dapat ditunjukkan melalui

Tabel 4.4 Nilai -2 Log likelihood (-2 LL Awal)

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat

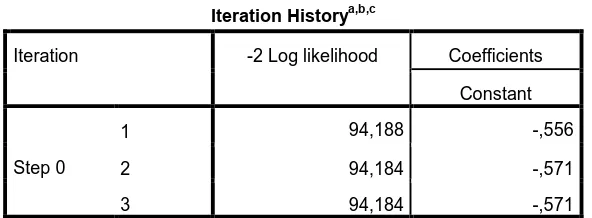

pada Tabel 4.5. Dari Tabel 4.4 dapat dilihat bahwa -2 log likelihood awal

pada block number = 0,yaitu model yang hanya memasukkan konstanta

yang dapat dilihat pada step 3, memperoleh nilai sebesar 94,184.

Kemudian pada Tabel 4.5 dapat dilihat nilai -2 LL akhir dengan block

number =1, nilai -2log likelihood pada step 1 iterasi 5 adalah 79,750.

Adanya penurunan nilai antara -2LL awal (initial-2LL function) dengan

nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa

model yang dihipotesiskan fit dengan data (Ghozali, 2006). Penurunan

nilai -2 log likelihood menunjukkan bahwa model penelitian ini

dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu

financial stability, personal financial need, ineffective monitoring,

leverage dan pengalaman pra komite audit, ke dalam model penelitian

akan memperbaiki model fit dalam penelitian ini.

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 94,188 -,556

2 94,184 -,571

3 94,184 -,571

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 94,184

c. Estimation terminated at iteration number 3 because parameter

Tabel 4.5 Nilai -2 Log likelihood (-2 LL Akhir) Iteration Historya,b,c,d

Iteration -2Log

likelihood

Coefficients

Constant ACHANGE OSHIP AUDSIZE LEVERAGE PENGALAMAN

Step

b. Constant is included in the model. c. Initial -2 Log Likelihood: 94,184

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

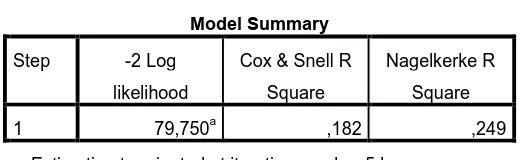

4.1.3.3 Koefisien Determinasi (��)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s

��2untuk mengukur kemampuan model regresi logistik dalam mencocokkan

atau menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s

��2 dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan

variabel-variabel bebas dalam menjelaskan atau menerangkan variabel tak

bebas. Tabel 4.6 menyajikan nilai statistik dari Nagelkerke’s ��2.

a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than ,001.

stability, personal financial need, ineffective monitoring , leverage dan

pengalaman pra komite audit dalam mempengaruhi financial statement

fraud (Y) sebesar 24,9%, sisanya 75,1% dijelaskan oleh variabel-variabel

atau faktor-faktor lain.

4.1.3.4 Tabel Klasifikasi

Nilai tabel klasifikasi akan memperlihatkan besarnya prediksi model

regresi untuk memprediksikan kemungkinan keberadaan risk management

committee pada perusahaan. Nilai prediksi tersebut dapat dilihat pada

percentage correct dalam classification table. Hasil output SPSS regresi

logistik akan ditunjukkan dalam Tabel 4.7.

Tabel 4.7 Matriks Klasifikasi

Classification Tablea

Observed Predicted

RESTATEMENT Percentage

Correct

0 1

Step 1

RESTATEMENT

0 42 4 91,3

1 16 10 38,5

Overall Percentage 72,2

a. The cut value is ,500

Berdasarkan Tabel 4.7 diketahui perusahaan yang tidak

mengungkapkan Restatement sebanyak 46 perusahaan. Dari 46 perusahaan

tersebut, diprediksi 4 (0,09%) perusahaan tidak mengungkapkan

Restatement, sedangkan 16 perusahaan diprediksi mengungkapkan

Restatement. Diketahui perusahaan yang mengungkapkan Restatement

perusahaan mengungkapkan Restatement, sedangkan perusahaan diprediksi

tidak mengungkapkan Restatement. Diketahui angka ketepatan prediksi

sebesar 63,9% hal ini menandakan tingkat keakuratan model regresi logistik

dalam memprediksi sebesar 63,9%, berdasarkan data penelitian.

4.1.4 Uji Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang

kuat antara variabel bebasnya. Multikolinearitas merupakan situasi adanya

korelasi antar variabel-variabel independen yang satu dengan yang lainnya. Dalam

penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar

variabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolinearitas

disajikan pada Tabel 4.8.

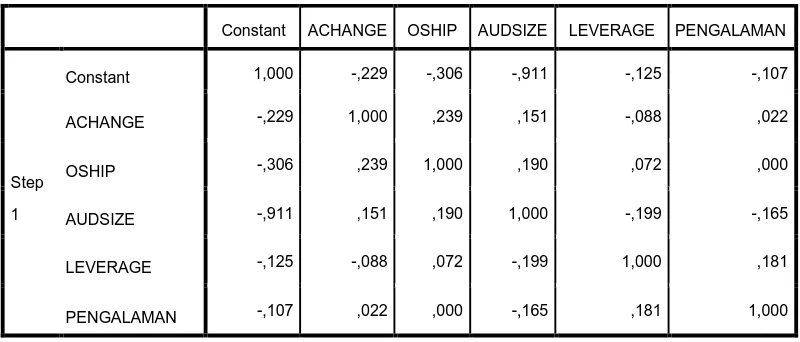

Tabel 4.8 Uji Multikolinearitas dengan Matriks Korelasi Correlation Matrix

Constant ACHANGE OSHIP AUDSIZE LEVERAGE PENGALAMAN

Step

1

Constant 1,000 -,229 -,306 -,911 -,125 -,107

ACHANGE -,229 1,000 ,239 ,151 -,088 ,022

OSHIP -,306 ,239 1,000 ,190 ,072 ,000

AUDSIZE -,911 ,151 ,190 1,000 -,199 -,165

LEVERAGE -,125 -,088 ,072 -,199 1,000 ,181

PENGALAMAN -,107 ,022 ,000 -,165 ,181 1,000

Berdasarkan Tabel 4.8 dapat dilihat bahwa korelasi antara financial

monitoring dan leverage sebesar -1,99, dan seterusnya. Dari hasil pengujian pada

Tabel 4.8 dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar

variabel independen. Gejala multikolinearitas terjadi apabila nilai korelasi antar

variabel independen lebih besar dari 0,90 (Ghozali, 2006). Berdasarkan hasil ini

dapat disimpulkan bahwa lolos dari uji gejala multikolinieritas.

4.1.5 Uji Hiptesis

4.1.5.1 Uji f-Statistik

Tabel Omnibus Tests of Model Coefficients (Tabel 4.9) berfungsi

untuk melihat hasil pengujian secara simultan pada regresi logistik, yakni

melihat pengaruh variabel bebas (independen) secara bersama-sama

(simultaneously) terhadap variabel dependen. Berdasarkan Tabel 4.9

diperoleh nilai probabilitas (Sig.) 0,013. Karena nilai probabilitas (0,013)

lebih kecil dari 0,05, maka disimpulkan bahwa variabel bebas yang

digunakan secara bersama-sama berpengaruh signifikan secara statistik,

terhadap Financial statement frau

Tabel 4.9 Uji Signifikansi Model secara Simultan Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 14,434 5 ,013

Block 14,434 5 ,013

4.1.5.2. Uji t-Statistik

Dalam regresi linear, baik sederhana maupun berganda, uji �

digunakan untuk menguji signifikansi dari pengaruh parsial. Pada regresi

logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald.

Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic).

Nilai statistik dari uji Wald berdistribusi chi-kuadrat. Pengambilan

keputusan terhadap hipotesis dapat dilakukan dengan menggunakan

pendekatan nilai probabilitas dari uji Wald. Berikut aturan pengambilan

keputusan berdasarkan pendekatan nilai probabilitas.

�������������������� ≥ �������������������,�0������������1�������.

��������������������<�������������������,�0�����������1��������.

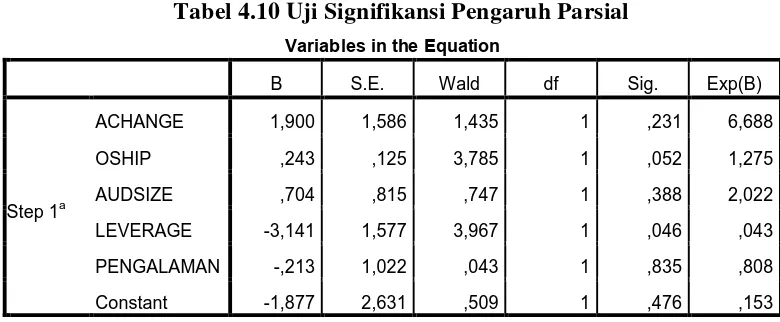

Tabel 4.10 Uji Signifikansi Pengaruh Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

ACHANGE 1,900 1,586 1,435 1 ,231 6,688

OSHIP ,243 ,125 3,785 1 ,052 1,275

AUDSIZE ,704 ,815 ,747 1 ,388 2,022

LEVERAGE -3,141 1,577 3,967 1 ,046 ,043

PENGALAMAN -,213 1,022 ,043 1 ,835 ,808

Constant -1,877 2,631 ,509 1 ,476 ,153

a. Variable(s) entered on step 1: ACHANGE, OSHIP, AUDSIZE, LEVERAGE, PENGALAMAN.

��� : Financial stability berpengaruh signifikan terhadap financial statement fraud

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari financial stability adalah

0,231, yakni lebih besar dari 0,05, maka financial stability tidak berpengaruh

��� : Personal financial need berpengaruh signifikan terhadap financial statement fraud

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari Personal financial need

adalah 0,052, yakni lebih besar dari 0,05, maka Personal financial need tidak

berpengaruh signifikan (tidak signifikan secara statistika) terhadap financial

statement fraud, pada tingkat signifikansi 5%.

��� : Ineffective monitoring berpengaruh signifikan terhadap financial statement fraud

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari Ineffective monitoringadalah

0,388, yakni lebih besar dari 0,05, maka Ineffective monitoringtidak berpengaruh

signifikan (tidak signifikan secara statistika) terhadap financial statement fraud,

pada tingkat signifikansi 5%.

��� : Leverage berpengaruh signifikan terhadap Financial statement fraud

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari leverage adalah 0,046, yakni

lebih kecil dari 0,05, maka leverage berpengaruh secara signifikan terhadap

Financial statement fraud, pada tingkat signifikansi 5%.

��� : Pengalaman pra komite audit berpengaruh signifikan terhadap financial statement fraud

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari pengalaman pra komite

auditadalah 0,835 yakni lebih besar dari 0,05, maka pengalaman pra komite audit

tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap financial

4.2 Pembahasan

Dalam penelitian ini akan membahas tentang pengaruh financial stability,

personal financial need, ineffective monitoring, leverage, dan pengalaman pra

komite audit terhadap Financial statement Penelitian ini menggunakan metode

purposive sampling sehingga didapatkan 72 sampel yang digunakan. Berdasarkan

pengujian yang telah dilakukan dapat diketahui bahwa restatement secara

signifikan hanya berhubungan positif dengan variabel leverage. Pembahasan

mengenai masing-masing variabel akan dijelaskan sebagai berikut :

4.2.1 Pengaruh Financial Stability Terhadap Financial Statement Fraud

Variabel fiancial Stability menunjukkan hasil nilai signifikansi sebesar

0,231 dan lebih besar dari tingkat signifikasi sebesar 0,05 sehingga financial

stability tidak berpengaruh terhadap financial statement fraud atau H1a ditolak.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya sholihah (2014)

namun berbeda dengan Molida (2011) dalam penelitiannya menghasilkan bahwa

financial stability berpengaruh terhadap financial statement fraud.

4.2.2 Pengaruh Personal Financial Need Terhadap Financial Statement

Fraud

Variabel personal financial need menunjukkan hasil nilai signifikansi

sebesar 0,52 dan lebih besar dari tingkat signifikasi sebesar 0,05 sehingga

personal financial need tidak berpengaruh terhadap financial statement fraud

atau H1b ditolak. Hasil ini sesuai dengan penelitian sebelumnya Nabila (2013)

4.2.3 Pengaruh Ineffective Monitoring Terhadap Keberadaan Financial

Statement Fraud

Variabel ineffective monitoring menunjukkan hasil nilai signifikansi

sebesar 0,388 dan lebih besar dari tingkat signifikasi sebesar 0,05 sehingga

ineffective monitoring tidak berpengaruh terhadap financial statement fraud atau

H1c ditolak. Hasil ini sesuai dengan penelitian sebelumnya Molida (2011) namun

berbeda dengan Norbarani (2012) dalam penelitiannya menghasilkan bahwa

personal financial need berpengaruh terhadap financial statement fraud.

4.2.4 Pengaruh Leverage Terhadap Keberadaan Financial Statement Fraud

Variabel Leverage menunjukkan hasil nilai signifikansi sebesar 0,046 dan

lebih kecil dari tingkat signifikasi sebesar 0,05 sehingga Leverage berpengaruh

terhadap financial statement fraud atau H1d diterima. Hasil ini sesuai dengan

penelitian sebelumnya Kurniawati (2012) namun berbeda dengan Rachmawati

(2014) dalam penelitiannya menghasilkan bahwa personal financial need

berpengaruh terhadap financial statement fraud.

4.2.5 Pengaruh Pengalaman Pra Komite Audit Terhadap Keberadaan

Financial Statement Fraud

Variabel pengalaman pra komite audit menunjukkan hasil nilai

signifikansi sebesar 0,835 dan lebih besar dari tingkat signifikasi sebesar 0,05

sehingga pengalaman pra komite audit tidak berpengaruh terhadap financial

statement fraud atau H1e ditolak. Hasil ini tidak sesuai dengan penelitian

sebelumnya Kartika (2014) dalam penelitiannya menghasilkan bahwa prngalaman

4.2.6 Pengaruh Financial Stability, Personal Financial Need, Ineffective

Monitoring, Leverage danPengalaman Pra Komite Audit Berpengaruh Secara SimultanTerhadap Financial Statement Fraud

Hasil uji hipotesis dengan menggunakan uji signifikansi simultan (Uji f)

dengan nilai signifikansi 0,013 lebih kecil dari 0,05 menyimpulkan bahwa

financial stability, personal financial need, ineffective monitoring, leverage dan

pengalaman pra komite audit berpengaruh secara simultan terhadap financial

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh financial stability,

personal financial need, ineffective monitoring, leverage dan pengalaman pra

komite audit terhadap financial statement fraud dalam perspektif fraud triangle

pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun

2011-2014. Berdasarkan hasil pengujian yang dilakukan, maka diperoleh kesimpulan

sebagai berikut:

1. Berdasarkan hasil pengujian secara simultan (Uji f), diketahui nilai

probabilitas dari uji simultan Omnibus Tests of Model Coefficients 0,013,

yakni lebih kecil dari 0,05, disimpulkan bahwa variabel bebas yang

digunakan secara bersama-sama berpengaruh signifikan secara statistik,

terhadap financial statement fraud. Diketahui nilai koefisien determinasi

Nagelkerke�2 = 0,249. Nilai tersebut berarti seluruh variabel bebas

secara simultan mempengaruhi variabel financial statement fraud sebesar

24,9%, sisanya sebesar 75,1% dipengaruhi oleh faktor-faktor lain.

2. Berdasarkan hasil pengujian secara parsial (Uji t), diketahui nilai

probabilitas atau Sig. dari financial stability adalah 0,231, personal

fianancial need sebesar 0,052, ineffective monitoring sebesar 0,388,

pengalaman pra komite audit sebesar yaitu di atas 0,835, yakni

disimpulkan bahwa pengaruh parsial tersebut terhadap financial statement

adalah 0,046 yakni lebih kecil dari 0,05, maka disimpulkan bahwa

pengaruh parsial tersebut terhadap financial statement fraud signifikan.

5.2. Keterbatasan

Peneliti menyadari masih banyak keterbatasan dalam penelitian ini.

Keterbatasan itu antara lain:

1. Sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014,

sehingga diperlukan jumlah sampel yang lebih banyak lagi untuk dapat

merepresentasikan pengaruh antara variabel dependen dan independen.

2. Periode penelitian relatif singkat, yakni selama empat tahun (2011-2014),

sehingga hasil penelitian kurang merepresentasikan hal yang sebenarnya.

3. Variabel independen yang digunakan dalam penelitian hanya

menggunakan 5 variabel yaitu financial stability, personal financial need,

ineffective monitoring, leverage dan pengalaman pra komite audit

5.3. Saran

Berdasarkan kesimpulan dan keterbatasan yang ada dalam penelitian ini,

maka diperlukan perbaikkan untuk penelitian-penelitian selanjutnya. Berikut

adalah saran yang diharapkan dilakukan untuk peneliti selanjutnya:

1. Peneliti selanjutnya diharapkan tidak hanya mengukur pada perusahaan

manufaktur melainkan menambah perusahahan go public untuk megukur

terjadinya kecurangan laporan keuangan.

3. Menambah periode penelitian, misalnya selama 5 tahun. Sehingga

diharapkan dengan penambahan periode penelitian akan memperoleh hasil

penelitian yang lebih baik dari penelitian ini.

4. Peneliti selanjutnya diharapkan menambahkan faktor-faktor lainnya

seperti ukuran perusahaan, financial target, eksternal preasure, faktor

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Persektif teori agensi merupakan dasar yang digunakan memahami isu

corporate governance. Agensi teori mengakibatkan hubungan yang asimetri

antara pemilik dan pengelola, untuk menghindari terjadi hubungan yang asimetri

tersebut dibutuhkan suatu konsep yaitu konsep Good Corporate Governance yang

bertujuan untuk menjadikan perusahaan menjadi lebih sehat. Penerapan corporate

governance berdasarkan pada teori agensi, yaitu teori agensi dapat dijelaskan

dengan hubungan antara manajemen dengan pemilik, manajemen sebagai agen

secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik

(principal) dan sebagai imbalannya akan memperoleh kompensasi yang sesuai

dengan kontrak.

Dengan hal ini terdapat dua kepentingan yang berbeda di dalam

perusahaan dimana masing-masing pihak berusaha untuk mencapai kemakmuran

yang dikehendaki, sehingga munculah informasi asimetri antara manajemen

dengan pemilik yang dapat memberikan kesempatan kepada manajer untuk

melakukan manajemen laba dalam rangka menyesatkan pemilik mengenai kinerja

ekonomi perusahaan. Masalah keagenan (agency problem) pada awalnya

dieksplorasi oleh Ross (1973), sedangkan eksplorasi teoritis secara mendetail dari

teori keagenan pertama kali dinyatakan oleh Jensen and Mecking (1976)

pengambilan keputusan bisnis kepada manajer yang merupakan perwakilan atau

agen dari pemegang saham. Permasalahan yang muncul sebagai akibat sistem

kepemilikan perusahaan seperti ini bahwa adalah agen tidak selalu membuat

keputusan-keputusan yang bertujuan untuk memenuhi kepentingan terbaik

principal. Salah satu asumsi utama dari teori keagenan bahwa tujuan principal

dan tujuan agen yang berbeda dapat memunculkan konflik karena manajer

perusahaan cenderung untuk mengejar tujuan pribadi, hal ini dapat mengakibatkan

kecenderungan manajer untuk memfokuskan pada proyek dan investasi

perusahaan yang menghasilkan laba yang tinggi dalam jangka pendek dari pada

memaksimalkan kesejahteraan pemegang saham melalui investasi di

proyek-proyek yang menguntungkan jangka panjang.

Terdapat cara-cara langsung yang digunakan pemegang saham untuk

memonitor manajemen perusahaan sehingga membantu memecahkan konflik

keagenan.

1. Pemegang saham mempunyai hak untuk mempengaruhi cara perusahaan

dijalankan melalui voting dalam rapat umum pemegang saham, hak voting

pemegang saham merupakan bagian penting dari asset keuangan mereka.

2. Pemegang saham melakukan resolusi dimana suatu kelompok pemegang

saham secara kolektif melakukan lobby terhadap manajer (mewakili

perusahaan) berkenaan dengan isu-isu yang tidak memuaskan mereka.

Pemegang saham juga mempunyai opsi divestasi (menjual saham mereka),

mempertahankan investor, dimana diinvestasi diakibatkan oleh ketidakpuasan

pemegang saham atas aktivitas manajer (Warsono, 2009).

2.2 Fraud

2.2.1 Konsep Fraud

Fraud memiliki definisi yang sangat beragam. Banyak penelitian maupun

lembaga yang mencoba mendefinisikan fraud. Berikut merupakan beragam

definisi fraud dari berbagai sudut pandang.

2.2.2 Definisi Fraud

Bologna, et al (1993) mendifinisikan kecurangan adalah penipuan kriminal

yang bermaksud untuk memberi manfaat keuangan kepada si penipu. Kriminal

disini berarti setiap tindakan kesalahan serius yang dilakukan dengan maksud

jahat. Dan dari tindakan jahat tersebut ia memperoleh manfaat dan merugikan

korbannya secara financial. Biasanya kecurangan mencakup tiga langkah yaitu

(1) tindakan, (2) penyembunyian dan (3) konversi. Pada dasarnya terdapat dua

tipe kecurangan, yaitu eksternal dan internal. Kecurangan eksternal adalah

kecurangan yang dilakukan oleh pihak luar terhadap suatu perusahaan/entitas,

seperti kecurangan yang dilakukan pelanggan terhadap usaha; wajib pajak

terhadap pemerintah. Kecurangan internal adalah tindakan tidak legal yang

2.2.3 Unsur-Unsur Fraud

Unsur-unsur Fraud menurut Priantara (2013:6) adalah sebagai berikut: a. Terdapat pertanyaan yang dibuat salah atau menyesatkan yang dapat berupa

laporan, data atau informasi, ataupun bukti transaksi.

b. Bukan hanya pembuatan pernyataan yang salah, tetapi fraud adalah perbuatan melanggar peraturan, standar, ketentuan dan dalam situasi tertentu melanggar hukum.

c. Terdapat penyalagunaan kedudukan, pekerjaaan dan jabatan untuk kepentingan dan keuntungan pribadinya.

d. Meliputi masa lampau atau sekarang karena perhitungan kerugian yang diderita korban umumnya di hubungkan dengan perbuatan yang sudah dan sedang terjadi.

e. Didukung fakta bersifat material, artinya mesti didukung oleh objektif dan sesuai dengan hukum.

f. Kesenjangan perbuatan atau ceroboh yang disengaja, apabila kesenjangan itu dilakukan terhadap suatu data atau informasi atau laporan atau bukti transaksi, hal itu dimaksud untuk menyebabkan suatu pihak beraksi atau terpengaruh atau salah atau tertipu dalam membaca dan memahami data. g. Pihak yang dirugikan mengandalkan dan tertipu oleh pernyataan yang di

buat salah yang merugikan. Artinya ada pihak yang menderita kerugian, dan sebaliknya ada pihak yang mendapat manfaat atau keuntungan secara tidak sah baik dalam bentuk uang atau harta maupun keuntungan ekonomis lainnya.

2.2.4 Jenis-jenis Fraud

Menurut Albrecth (dikutip oleh Nguyen, 2008), fraud diklasifikasikan

menjadi lima jenis, yaitu:

Tabel 2.1 Jenis-jenis Fraud

No Jenis Kecurangan Korban Pelaku Penjelasan

1 Penggelapan Uang atau Kecurangan Pekerjaan

Pegawai Pemberi Kerja Pencurian yang dilakukan secara langsung maupun tidak langsung oleh karyawan kepada perusahaan

2 Kecurangan Manajemen Pemegang saham,

Manajemen tingkat atas

Manajemen puncak

memberikan informasi yang keliru dalam laporan keuangan 3 Kecurangan Investasi Investor Individu Mengelabui

4 Kecurangan Penyediaan terlalu tinggi untuk barang dan jasa atau tidak adanya

pengiriman barang meskipun pembayaran telah

dilakukan.

5 Kecurangan Pelanggan Penjual barang atau jasa

Pelanggan Pelanggan menipu penjual agar mereka mendapatkan

sesuatu yang lebih dari seharusnya

atau menuduh

penjual memberikan lebih sedikit dari yang seharusnya.

2.3 Financial Stability

Financial stability merupakan keadaan yang menggambarkan kondisi

keuangan perusahaan dari kondisi stabil. Ketika financial stability perusahaan

berada dalam kondisi yang terancam, maka manajemen akan melakukan berbagai

cara agar financial stability perusahaan terlihat baik. Gambaran kondisi keuangan

perusahaan yang stabil secara sederhana dapat dilihat dari pertumbuhan

financialnya baik dari tingkat pertumbuhan aset, penjualan, maupun pertumbuhan

laba perusahaan dari tahun ke tahun. Oleh karena itu stabilitas keuangan juga

sering digunakan sebagai ukuran prestasi perusahaan, sehinggga dapat menjadi

dasar untuk pengambilan keputusan ekonomi ( Skousen et al., 2009). Tingginya

aset yang dimiliki perusahaan menjadi daya tarik bagi investor. Untuk menarik

para investor, manajemen perusahaan tentunya berupaya untuk menyajikan

tampilan perusahaan yang meyakinkan bagi investor. Agar dapat menampilkan

pertumbuhan dan performa perusahaan yang meningkat, manajemen perusahaan

2.4 Personal Financial Need

Personal financial need merupakan suatu kondisi dimana keuangan

perusahaan turut dipengaruhi oleh kondisi keuangan para eksekutif perusahaan

(Skousen et. al., 2009). Beasly (1996), dan Dunn (2004) menunjukkan bahwa

ketika eksekutif perusahaan memiliki peranan keuangan yang kuat dalam

perusahaan, personal financial need dari eksekutif perusahaan tersebut akan turut

terpengaruh oleh kinerja keuangan perusahaan. Sebagian saham yang dimiliki

oleh eksekutif perusahaan akan mempengaruhi kebijakan manajemen dalam

mengungkapkan kinerja keuangan perusahaan. Dalam teori keagenan para

manajer mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan

mamaksimalkan kekayaan pemegang saham. Namun, Bringham (2006)

mengatakan bahwa para manajer dapat didorong untuk bertindak demi

kepentingan utama dari pemagang saham melalui intensif-intensif yang

memberikan imbalan atas setiap kinerja yang baik atau hukuman untuk kinerja

yang buruk.

2.5 Ineffective Monitoring

Ineffective monitoring merupakan pemantauan yang tidak efektif oleh

perusahaan dikarenakan lemahnya sistem komite audit yang dimiliki perusahaan

(Skousen et. al. 2009). Selanjutnya Beasly et al. (2000) mengatakan bahwa

anggota komite audit yang lebih besar dapat mengurangi insiden fraud. Komite

Audit terdiri dari sedikitnya tiga orang, diketuai oleh Komisaris Independen

perusahaan dengan dua orang eksternal yang independen serta menguasai dan

fungsi membantu Dewan Komisaris untuk (i) meningkatkan kualitas Laporan

Keuangan, (ii) menciptakan iklim disiplin dan pengendalian yang dapat

mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan,

(iii) meningkatkan efektifitas fungsi internal audit (SPI) maupun eksternal audit,

serta (iv) mengidentifikasi hal-hal yang memerlukan perhatian Dewan

Komisaris/Dewan Pengawas. Komite audit memiliki wewenang untuk mengakses

catatan atau informasi perusahaan. Komite audit selalu melakukan peninjauan

terhadap laporan tahunan dan menghadiri pertemuan akhir dengan auditor

eksternal.

2.6 Leverage

Leverage merupakan seberapa besar pinjaman atau hutang yang dimiliki

oleh perusahaan. Semakin tinggi tingkat leverage, maka perusahaan akan

cenderung melaporkan profitabilitas yang tinggi pula. Rasio ini digunakan untuk

mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka

panjangnya. Menurut Sartono (2001:120), leverage diartikan sebagai penggunaan

sumber dana yang memiliki beban tetap dengan harapan akan memberikan

tambahan keuntungan yang lebih besar dari pada beban tetapnya sehingga

keuntungan pemegang saham bertambah. Sumber dana yang memiliki beban tetap

ini merupakan utang jangka panjang yang menghasilkan bunga atas pembayaran

2.7 Pengalaman Pra Komite Audit

Pengalaman dalam bekerja dapat mempengaruhi pelaksanaan tugas

seseorang karena adanya pengembangan keahlian dan hal tersebut cenderung

menghasilkan kinerja yang lebih baik. Seorang dengan cukup banyak pengalaman

dibidang tertentu tentu akan lebih menguasai pekerjaan dan tanggungjawabnya

sehingga mereka pun cenderung disebut sebagai ahli di bidangnya.

Purnamasari (2005) memberikan pengertian bahwa pengalaman kerja yang

tinggi akan lebih unggul dalam beberapa hal, diantaranya :

a. Dalam mendeteksi kesalahan.

b. Memahami kesalahan.

c. Mencari penyebab munculnya kesalahan.

Salah satu bukti empiris pentingnya pengalaman dalam dunia akuntan

terlebih komite audit yang merupakan tombak dewan komisaris dalam tata kelola

perusahaan yakni terdapat regulasi yang mengatur tentang jasa akuntan publik.

Pengalaman merupakan cara pembelajaran yang baik bagi seorang komite

audit untuk memperkaya teknik dan keterampilan audit khususnya pendeteksian

kecurangan pelaporan keuangan. Menurut Ayuningtyas (2012), semakin tinggi

pengalaman seorang auditor, maka semakin mampu dan mahir auditor menguasai

tugasnya sendiri maupun aktivitas yang diauditnya. Pengalaman juga membentuk

auditor mampu menghadapi dan menyelesaikan hambatan maupun persoalan

dalam pelaksanaan tugasnya, serta mampu mengendalikan kecenderungan

pengalaman auditor memberi kontribusi yang relevan dalam meningkatkan

kompetensi auditor.

2.8 Kecurangan Laporan Keuangan (Financial Statement Fraud)

Menurut Razaee, (2002) The Association of Certified Fraud Examiners

(ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat, kecurangan laporan

keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen

dalam bentuk salah saji material laporan keuangan yang merugikan investor dan

kreditor. Kecurangan ini dapat bersifat financial atau kecurangan non financial.

Nguyen (2008) mengatakan bahwa kecurangan pada laporan keuangan

melibatkan skema berikut:

a. Pemalsuan, perubahan, atau manipulasi catatan keuangan yang material, dokumen pendukung atau transaksi bisnis.

b. Kelalaian yang disengaja, transaksi, rekening, atau informasi penting lainnya dari laporan keuangan yang disusun.

c. Kesalahan yang disengaja pada penggunaan prinsip akuntansi, kebijakan, dan prosedur yang digunakan untuk mengukur, pengakuan, laporan, dan mengungkapkan peristiwa ekonomi dan transaksi bisnis.

2.8.1 Pelaku Financial Statement Fraud

Financial Statement Fraud atau kecurangan pada laporan keuangan

dilakukan oleh siapa saja pada level apa pun, siapa pun yang memilki kesempatan.

Nguyen, (2008) mengurutkan berdasarkan keterlibatannya, yaitu:

a. Senior manajemen (CEO, CFO, dan lain-lain). CEO terlibat fraud pada tingkat 72%, sedangkan CFO pada tingkat 43 %.

2.8.2 Penyajian Kembali Laporan Keuangan (Restatement)

Penyajian kembali laporan keuangan (restatement) merupakan revisi

terhadap laporan keuangan yang sebelumnya telah dilaporkan secara publik yang

tidak sesuai dengan prinsip akuntansi yang berlaku umum. Penyajian kembali

laporan keuangan dapat pula didefinisikan sebagai revisi dan publikasi satu atau

lebih dari laporan keuangan perusahaan sebelumnya. Dalam penyajian laporan

keuangan sebuah perusahaan, tidak jarang ditemukan hal-hal yang menyebabkan

laporan keuangan harus direvisi ataupun disajikan kembali, baik itu disebabkan

karena adanya kekeliruan perhitungan matematis, kekeliruan penerapan kebijakan

akuntansi, kecurangan, kelalaian, adanya penerapan kebijakan akuntansi yang

baru ataupun karena adanya perubahan estimasi akuntansi. Penyajian kembali

laporan keuangan memberikan dampak negatif terhadap investor dan

menyebabkan harga saham menurun.

Ada beberapa faktor-faktor penyebab restatement diklasifikasikan menjadi

beberapa kriteria, yaitu restatement yang disebabkan karena: 1) Akuisisi dan

merger yang tidak sesuai peraturan. 2) Kesalahan dalam mencatat biaya dan

perlakuan pajak. 3) Fraud. 4) Klasifikasi item yang tidak tepat. 5) Kesalahan

akuntansi pada akun akun investasi, goodwill, aktivitas restrukturisasi, dan

penilaian persediaan. 6) Error pada pencatatan pengakuan pendapatan. 7)

Kesalahan akuntansi dalam perlakuan saham, derivatif, dan hal-hal yang

menyangkut surat berharga.

Dalam penelitian ini, untuk mengukur indikasi perusahaan menuju

keuangan (restatement) berhubung tidak tersedianya data resmi mengenai data

perusahaan yang fraud.

2.9 Fraud Triangle

Menurut Priantara (2013:44) konsep fraud triangle saat ini digunakan

secara luas dalam praktik akuntan publik pada Statement of Auditing Standard

(SAS) N0 99. Konsep ini bertumpu pada riset Donald cresey (1953) yang

menyimpulkan bahwa fraud mempunyai tiga sifat umum. Fraud triangle terdirri

dari tiga konsep yang umumnya hadir pada saat fraud terjadi:

a. Insentif atau kesempatan untuk melakukan fraud (preasure)

b. Peluang atau kesempatan untuk melakukan fraud (opportunity)

c. Dalih untuk membenarkan tindakan fraud (rationalization)

Cresesy tertarik pada embezzlers yang disebutnya “trust violators” atau

“pelanggaran kepercayaan” yakni mereka yang melanggar kepercayaan atau

amanah yang di titipkan kepada mereka. Dalam perkembangan selanjutnya

hipotesa ini lebih di kenal sebagai fraud tariangle atau segitiga fraud. Tiga faktor

tersebut digambarkan sebagai segitiga Fraud Triangle sebagai berikut:

Pressure

Opportunity Rationalization

2.9.1 Pressure (Tekanan)

Menurut Priantara (2013:44) Preasure adalah dorongan untuk melakukan

fraud. Pada umumnya tekanan muncul karena kebutuhan atau masalah financial,

tapi banyak juga hanya terdorong untuk keserakahan. Penggelapan uang

perusahaan oleh pelakunya bermula dari suatu tekanan (preasure) kebutuhan

keuangan yang mendesak yang menghampitnya yang tidak dapat ceritakan kepada

orang lain. Konsep yang penting di sini adalah tekanan yang menghampit

hidupnya (berupa kebutuhan akan uang), padahal ia tidak bisa berbagi dengan

orang lain.

2.9.2 Opportunity (Peluang)

Menurut Priantara (2013:4) Opportunity adalah peluang yang

memungkinkan terjadinya fraud. Para pelaku kecurangan percaya bahwa aktivitas

mereka tidak akan terdeteksi. Pada dasarnya ada dua faktor yang dapat

meningkatkan adanya peluang atau kesempatan seseorang berbuat fraud yaitu ;

a. Sistem pengandalian intern yang lemah, misal kurang atau tidak ada audit trail

(jejak audit) sehingga dapat dilakukan penelusuran, ketidakcukupan dan

ketidakefektifan aktivitas pengendalian pada area dan proses bisnis yang

beresiko, sistem dan kompetensi sumber daya manusia tidak mengimbangi

kompleksitas oraganisasi, kebiajakan peosedur SDM yang kurang kondusif.

b. Tata kelola organisai yang buruk seperti tidak ada komitmen yang tinggi dan

suri tauladan yang baik dari lapisan manajemen, sikap manjamen yang lalai,

atau acuh tak acuh dan gagal mendisiplinkan atau memberikan sangsi pada