ANALISIS REGRESI DAN KORELASI Variables Entered/Removeda

Model Variables Entered

Variables Removed

Method

1 SKPb . Enter

a. Dependent Variable: PENERIMAAN b. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), SKP

b. Dependent Variable: PENERIMAAN

ANOVAa a. Dependent Variable: PENERIMAAN

b. Predictors: (Constant), SKP

Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8792806.041 3928619.428 2.238 .032

SKP 247711.291 102007.659 .384 2.428 .021

Coefficient Correlationsa

Model SKP

1

Correlations SKP 1.000

Covariances SKP 10405562522.51 8

a. Dependent Variable: PENERIMAAN

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index Variance Proportions (Constant) SKP

1 1 1.794 1.000 .10 .10

2 .206 2.952 .90 .90

a. Dependent Variable: PENERIMAAN

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 9535940.0000 34059356.0000 16368643.0278 5880544.41519 36

Std. Predicted

Value -1.162 3.008 .000 1.000 36

Standard Error of

Predicted Value 2388119.750 7666369.500 3230277.846 997786.408 36

Adjusted Predicted

Value 8532890.0000 26564994.0000 16153773.3388 5418176.92072 36

Residual -22047282.00000 39625000.00000 .00000 14120301.55328 36

Std. Residual -1.539 2.766 .000 .986 36

Stud. Residual -1.592 2.816 .007 1.025 36

Deleted Residual -23602346.00000 41087468.00000 214869.68894 15335008.72358 36

Stud. Deleted

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b

Mean 0E-7

Std. Deviation 14120301.55328 047 Most Extreme Differences

Absolute .139

Positive .139

Negative -.059

Kolmogorov-Smirnov Z .836

Asymp. Sig. (2-tailed) .488

a. Test distribution is Normal. b. Calculated from data.

Correlations

Correlations

SKP PENERIMAAN

SKP

Pearson Correlation 1 .384*

Sig. (2-tailed) .021

N 36 36

PENERIMAAN

Pearson Correlation .384* 1

Sig. (2-tailed) .021

N 36 36

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SKP 36 3.00 102.00 30.5833 23.73951

PENERIMAAN 36 1112778.0 0

59606393. 00

16368643.02 78

DAFTAR PUSTAKA

B. Ilyas Wirawan dan Richard Burton. 2007, Hukum Pajak, Jakarta: Salemba Empat

Brotodihardjo , R. Santosa. 2003. Pengantar Ilmu Hukum Pajak, Bandung: PT Refika Aditama.

Devano, Soni. dan Siti Kurnia Rahayu. 2006. Perpajakan, Jakarta : Kencana Direktorat Jendral Pajak

-Erlina, Sri Mulyani. 2007. Metodologi Penelitian dan Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, Medan: USU PRESS.

_______. 2011. Metodologi Penelitian: Untuk Akuntansi. Medan: USU PRESS. Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan program SPSS,

Semarang: Badan Penerbit UNDIP.

Hancock , Dora. 1997. Taxation : Policy & Practice 1997/1998 Edition, UK: Thomson Business Press

Handayani. 2003. Pengaruh Penagihan Pajak Terhadap Pencairan tunggakan Pajak di Kantor Pelayanan Pajak Cilegon. Jurnal Ekonomi dan Bisnis vol.2 Bandung: Universitas Widyatama

Isroah. 2013. Perpajakan, Yogyakarta: BPPU UNY.

Jogiyanto. 2004. Metodologi Penelitian Bisnis (Edisi 2004\2005) Cetakan Pertama, Yogyakarta: BPFE.

Mardiasmo. 2011. Perpajakan, Edisi Revisi 2011, Yogyakarta: ANDI. Nurmantu , Safri. 2005. Pengantar Perpajakan, Jakarta: Granit. Prastowo, Yustinus. 2014. Pintar Menghitung Pajak, Bekasi:RAS.

Republik Indonesia, Kementrian Keuangan. 2012. Buku Panduan Hak dan Kewajiban Wajib Pajak, Jakarta: Direktorat Jendral Pajak.

_______, Undang - Undang No.36 Tahun 2008, Tentang Perubahan keempat atas Undang – Undang No. 7 Tahun 1983, tentang “Pajak Penghasilan”

Republika, 2015. Wajib Pajak tak Patuh, Penerimaan Pajak Meleset –

Sari, Lidya Purnama, 2009. ” Pengaruh Self Assessment System Terhadap Penerimaan Pajak Penghasilan Di Kantor Pelayanan Pajak Pratama Medan Barat”, Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan. Soemitro, Rochmat. 1991. Pajak Ditinjau dari Segi Hukum, Bandung : Eresco. Suandy, Erly, 2002. Hukum Pajak, Edisi Kedua, Salemba Empat, Jakarta. Sugiyono, 2004. Metode Penelitian Bisnis, CV Bandung: Alfabeta. _______. (2013). Statistika Untuk Penelitian. Bandung: Alfabeta.

Tempo, 2012. Banyak Pengusaha Berkedok UKM Hindari Bayar Pajak – bisnis.tempo.co

_______, 2012. Ekonomi Tak Membaik, Basis Pajak Tetap Diperluas – bisnis.tempo.co

_______, 2012. Pengampunan Pajak Bisa Selamatkan RI dari Krisis – bisnis.tempo.co

BAB III

METODE PENELITIAN 3.1 Jenis penelitian

Metode penelitian menggunakan metode penelitian asosiatif kausal (sebab akibat) dengan pendekatan kuantitatif. Perumusan masalah dengan penelitian asosiatif adalah menghubungkan dua variabel atau lebih (Erlina, 2011). Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti. Tujuan penelitian asosiatif adalah melihat apakah ada pengaruh dan seberapa besar pengaruh dari sebab akibat atau dari variabel independen dan dependen penelitian. Penelitian kuantitatif ini akan melihat hubungan variabel terhadap objek yang diteliti dan lebih bersifat sebab akibat (kausal), sehingga dalam penelitiannya ada variabel independen dan dependen (Sugiyono, 2013).

3.2 Tempat dan waktu penelitian

Tempat : Kantor Pelayanan Pajak Pratama Cicadas Kota Bandung Jalan Soekarno Hatta No. 781, Bandung, 40116

No. Telp. 022-7304525

Waktu : Januari 2016 - selesai 3.3 Definisi Operasional

dalam riset”. Pengoperasionalan variabel-variabel dalam penelitian ini dapat dilihat dibawah ini.

1. Variabel pemeriksaan pajak (X)

Pemeriksaan pajak dilihat dari jumlah Surat Ketetapan Pajak (SKP) yang diterbitkan oleh KPP Pratama Cicadas Kota Bandung dari tahun 2012 sampai dengan tahun 2014. Surat Ketetapan Pajak (SKP) yang diterbitkan tersebut terdiri dari Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar (SKPLB), dan Surat Ketetapan Pajak Nihil (SKPN). Oleh karena data yang diperoleh untuk variabel pemeriksaan pajak (dilihat dari jumlah SKP) mencerminkan nilai kuantitatif aktual, maka skala pengukuran yang digunakan dalam variabel pemeriksaan pajak adalah skala rasio.

2. Variabel penerimaan pajak (Y)

Variabel penerimaan pajak dilihat dari jumlah penerimaan pajak untuk semua jenis pajak penghasilan yang diterima di KPP Pratama Cicadas Kota Bandung dari tahun 2012 sampai dengan tahun 2014. Penerimaan pajak penghasilan yang diterima oleh KPP Pratama Cicadas Kota Bandung terdiri dari :

1.5 PPh Pasal 25/29 OP 1.6 PPh Pasal 25/29 Badan 1.7 PPh Pasal 26

1.8 PPh Final dan FLN 1.9 PPh Non Migas Lainnya 2. PPh Migas

2.1 PPh Minyak Bumi 2.2 PPh Gas Alam

2.3 PPh Lain Minyak Bumi 2.4 PPh Lain Gas Alam

Oleh karena data yang diperoleh untuk variabel jumlah penerimaan pajak di KPP Pratama Cicadas Kota Bandung mencerminkan nilai kuantitatif aktual, maka skala pengukuran yang digunakan dalam variabel penerimaan pajak adalah skala rasio.

3.4 Populasi dan sampel penelitian

Menurut Sugiyono (2004:72) ”Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari kemudian ditarik kesimpulannya”. Karena penelitian dilakukan di KPP Pratama Cicadas Kota Bandung, maka yang menjadi populasi dalam penelitian ini adalah seluruh Wajib Pajak yang terdaftar di KPP Pratama Cicadas Kota Bandung Periode 2012-2014.

seluruh Surat Ketetapan Pajak (SKP) yang diterbitkan oleh KPP Pratama Cicadas Kota Bandung dari tahun 2012 sampai tahun 2014.

3.5 Jenis data

Jenis data dalam penelitian ini adalah data sekunder berupa laporan realisasi penerimaan pajak dan hasil pemeriksaan pajak di KPP Pratama Cicadas Kota Bandung.

3.6 Metode pengumpulan data

Metode pengumpulan data yang digunakan peneliti adalah sebagai berikut: 1. Survey

Peneliti akan melakukan pengamatan langsung ke obyek penelitian untuk mendapatkan dan mencatat data yang diperlukan, yaitu pada Kantor Pelayanan Pajak (KPP) Pratama Cicadas Kota Bandung. 2. Library Research

3. Dokumentasi

Peneliti mengumpulkan data dengan mencatat dokumen-dokumen yang berkaitan dengan penerimaan pajak dan data-data yang lain yang dibutuhkan dalam penelitian ini.

3.7 Metode Analisis Data 3.7.1 Uji Asumsi Klasik

Penelitian ini menggunakan metode analisis statistik dengan menggunakan software statistik yaitu SPSS versi 21. Peneliti terlebih dahulu melakukan uji asumsi klasik. Uji asumsi klasik ini meliputi uji normalitas, uji multikolineritas, dan uji heterokedasitas.

a. Uji Normalitas

Teknik analisis Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independennya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi adanya normalitas yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik dan melakukan uji Kolmogorof-Smirnof. Jika tingkat signifikannya lebih besar 0.05 maka

data tersebut terdistribusi normal. b. Uji Heterokedastisitas

residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedastisitas”. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Metode yang dapat digunakan untuk membuktikan kesamaan varians yaitu melalui gambar/grafik penyebaran nilai-nilai residual terhadap nilai-nilai prediksi. Keadaan homokedastisitas terpenuhi jika penyebarannya tidak membentuk suatu pola tertentu seperti meningkat atau menurun.

c. Uji multikolineritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen. Variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna atau mendekati sempurna. Untuk mengetahui ada tidaknya gejala mulikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIP (Variance Inflation Factor) melalui program SPSS. Nilai umum yang biasa dipakai adalah nilai Tolerance < 1, atau nilai VIF < 5, maka tidak terjadi multikolinearitas (Sugiyono :104).

3.7.2 Analisa Regresi Sederhana

Y = Penerimaan Pajak a = Konstanta

b = Koefisien Regresi X = Pemeriksaan Pajak 3.7.3 Pengujian Hipotesis

a. Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dapat menjelaskan variasi variabel dependen. Dalam pengujian hipotesis pertama koefisien determinasi dilihat dari besarnya nilai Adjusted R Square (Adjusted R2) untuk mengetahui seberapa jauh variabel bebas yaitu Pemeriksaan Pajak terhadap Peningkatan Penerimaan Pajak. Nilai R2 mempunyai interval antara 0 sampai 1 (0 ≤ R2 ≤ 1). Jika nilai R2 bernilai besar (mendekati 1) berarti variabel bebas dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan jika Adjusted R2 bernilai kecil berarti kemampuan variabel bebas dalam menjelaskan variabel dependen sangat terbatas (Ghozali, 2009:87).

2009:87). Oleh karena itu, digunakanlah Adjusted R – Square pada saat mengevaluasi model regresi linier berganda.

b. Uji -t

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Cicadas Bandung

Kantor Pelayanan Pajak Bandung Cicadas didirikan berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tanggal 23 Juli 2001, tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, serta Kantor Penyuluhan dan Pengamatan Potensi Perpajakan. KMK tersebut memutuskan bahwa KPP Bandung Cibeunying yang semula wilayahnya meliputi wilayah Cibeunying dan wilayah Ujungberung dipecah menjadi dua KPP, yaitu KPP Bandung Cibeunying sebagai KPP lama meliputi wilayah Cibeunying, dan KPP Bandung Cicadas sebagai KPP baru meliputi wilayah Ujungberung ditambah wilayah kecamatan Cimenyan Kabupaten Bandung.

Berdasarkan Peraturan Menteri Keuangan No 55/PMK.01/2007 wilayah kerja Kantor pelayanan Pajak Bandung Cicadas meliputi 6 (enam) kecamatan, yaitu :

1. Kecamatan Cicadas 2. Kecamatan Arcamanik 3. Kecamatan Cibiru 4. Kecamatan Ujungberung 5. Kecamatan Rancasari 6. Kecamatan Margacinta

Kedudukan KPP Bandung Cicadas adalah sebagai unsur pelaksana Direktorat Jenderal Pajak di bidang pelayanan pajak. Keberadaan KPP Bandung Cicadas berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I. Secara organisatoris, KPP Bandung Cicadas dipimpin oleh seorang Kepala Kantor yang dibantu oleh Kepala Seksi, Account Representatif (AR), Fungsional Pemeriksa, Fungsional Penilai PBB dan para Staf Pelaksana.

Adapun Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah:

b) Misi

1. Politik; Mendukung Demokrasi Bangsa

2. Kelembagaan; Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

3. Fiskal; Menghimpun penerimaan dalam negeri dari sektor pajak yang menunjang kemandirian pembiayaan pemerintah berdasarkan undang- undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi. 4. Ekonomi; Mendukung kebijakan pemerintah dalam mengatasi permasalahan

ekonomi bangsa dengan kebijakan yang minimising distortion (peminimalisiran penyimpangan).

4.1.1 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Cicadas Bandung

Struktur organisasi merupakan salah satu hal yang penting untuk mengetahui dan memberikan batasan wewenang setiap bagian dalam menjalankan tugas dan fungsinya sebagai bagian dari suatu organisasi. Sehingga masing-masing bagian memiliki wewenang dan tanggung jawab yang sesuai dengan ruang lingkup pekerjaan yang dijalankan agar tujuan dan sasaran dapat tercapai melalui efisiensi dan efektivitas kerja.

Sesuai dengan Keputusan Menteri Keuangan No. 254/KMK.01/2004 dan No. 132/KMK.01/2006, struktur orgasisasi Kantor Pelayanan Pajak Pratama Bandung Cicadas terdiri dari :

b. Sub Bagian Umum; c. Seksi Ekstensifikasi;

d. Seksi Pengolah Data dan Informasi; e. Seksi Pelayanan;

f. Seksi Pengawasan dan Konsultasi I, II, III, IV; g. Seksi Pemeriksaan;

h. Seksi Penagihan; dan

i. Kelompok Jabatan Fungsional

4.1.2 Tugas, Wewenang, dan Tanggung Jawab

Tugas, wewenang dan tanggung jawab merupakan fungsi dari setiap bagian di dalam Kantor Pelayanan Pajak Bandung Cicadas yang dapat membedakan antara satu bagian dengan bagian yang lain. Berikut adalah tugas, wewenang dan tanggung jawab setiap bagian:

1. Kepala Kantor Pelayanan Pajak Pratama Bandung Cicadas Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Melakukan penyuluhan (pembinaan terhadap karyawan yang ada di dalam wewenang kekuasaannya);

b. Melakukan peningkatan pelayanan;

c. Melakukan pengawasan (pemeriksaan dan penagihan), termasuk mengawasi jalannya kegiatan operasional perpajakan, yaitu:

- Pajak Penghasilan (PPh);

- Pajak Pertambahan Nilai (PPN);

- Pajak Bumi dan Bangunan (PBB);

- Bea Perolehan Hak atas Tanah dan Banguanan (BPHTB); - Pajak Tidak Langsung Lainnya.

d. Menerima laporan kerja dari setiap seksi dan membuat kegiatan operasional Kantor Pelayanan Pajak wilayah Jawa Barat.

2. Sub Bagian Umum

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut: a.Melakukan urusan kepegawaian;

b.Melakukan urusan keuangan; c.Melakukan urusan tata usaha; dan

d.Melakukan urusan rumah tangga (kantor). 3. Seksi Ekstensifikasi

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut: a.Melaksanakan dan menatausahakan pengamatan potensi perpajakan; b.Melaksanakan pendataan objek dan subjek pajak;

c.Melaksanakan penilaian objek pajak; dan

d.Melaksanakan kegiatan ekstensifikasi perpajakan. 4. Seksi Pengolahan Data dan Informasi

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut: a.Mengumpulkan dan mengolah data;

b.Menyajikan informasi perpajakan; c.Merekam dokumen perpajakan;

e.Melaksanakan pengalokasian dan penatausahaan bagi hasil PBB dan a.BPHTB;

f.Melaksanakan dukungan teknis komputer; g.Melakukan pemantapan e-SPT dan e-filling; dan h.Menyimpan laporan kerja.

5. Seksi Pelayanan

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a.Memberikan pelayanan kepada wajib pajak dengan melakukan penetapan dan penerbitan produk hukum perpajakan;

b.Melaksanakan pengadministrasian dokumen dan berkas perpajakan; c.Menerima dan mengolah surat pemberitahuan dan surat lainnya; d.Melakukan penyuluhan perpajakan;

e.Melaksanakan peregistrasian wajib pajak; dan f.Kerjasama perpajakan.

6. Seksi Pengawasan dan Konsultasi I, II, III, IV

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a.Melakukan pengawasan kepatuhan perpajakan wajib pajak, melalui pemanfaatan dan Sistem Administrasi Perpajakan Terpadu (SAPT) atau Sistem Informasi Direktorat Jendral Pajak (SIDJP);

b.Melaksanakan pembimbingan atau himbauan kepada wajib pajak; c.Melaksanakan konsultasi teknis perpajakan kepada wajib pajak; d.Merekonsiliasi data wajib pajak dalam rangka intensifikasi;

f.Melakukan evaluasi hasil banding berdasarkan ketentuan yangberlaku;

g.Membantu wajib pajak dalam memperoleh penegasan dan konfirmasimasalah perpajakan;

h.Melakukan pemutakhiran data wajib pajak dan membuat companyprofile; i.Menginformasikan ketentuan perpajakan terbaru kepada wajib pajak; j.Menganalisis kinerja wajib pajak; dan

k.Menyelesaikan permohonan surat keterangan yang diperlukan wajibpajak 7. Seksi Pemeriksaan

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut: a.Menyusun rencana pemeriksaan;

b.Melaksanakan pengawasan aturan pelaksanaan pemeriksaan;

c.Melaksanakan penerbitan dan penyaluran SP3 (Surat PerintahPelaksanaan Pemeriksaan Pajak); dan

d.Administrasi perpajakan lainnya. 8. Seksi Penagihan

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut: a.Melaksanakan dan menatausahakan penagihan aktif

b.Melaksanakan penagihan piutang pajak; c.Penundaan angsuran tunggakan pajak; d.Usulan penghapusan piutang pajak; dan

e.Mempersiapkan teguran dan melakukan penagihan dengan surat paksa. 9. Kelompok Jabatan Fungsional

a. Pejabat Fungsional Pemeriksa. Memiliki tugas, wewenang, dan tanggung jawab untuk melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan.

b.

Pejabat Fungsional Penilai. Memiliki tugas, wewenang, dan tanggung jawab untuk melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi ekstensifikasi.4.1.3 Aktivitas Kantor Pelayanan Pajak (KPP) Pratama Cicadas Bandung Tujuan umum dari Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah memeberikan pelayanan publik dengan baik kepada wajib pajak dengan memenuhi semua kebutuhan wajib pajak dalam melakukan kewajiban perpajakannya. Untuk mencapai tujuan tersebut diperlukan prosedur dan tata kerja organisasi pada Kantor Pelayanan Pajak Pratama Bandung Cicadas, juga apek-aspek kegiatan yang tidak dapat dilupakan adalah:

1. Pelayanan terhadap wajib pajak dalam melaksanakan kewajiban perpajakan melalui prosedur yang mudah dan sistematis.

2. Melakukan operasional perpajakan di bidang pengolahan data informasi, tata usaha perpajakan, pelayanan, penagihan, pengawasan, dan konsultasi, serta pemeriksaan kepada wajib pajak.

dengan mencari, mengumpulkan mengolah data, maupun keterangan lain dalam rangka pengawasan pemenuhan kewajiban perpajakan.

4. Melakukan kegiatan penatausahaan dan lampirannya termasuk kebenaran penuisan dan perhitungan yang bersifat formal, pemantauan dan penyusunan laporan pembayaran masa PPh, PPN, PBB, BPHTB dan PTLL.

5. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka meningkatkan kesadaran dan kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban perpajakannya.

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

Pada bagian ini akan digambarkan data dari masing-masing variabel yang telah diolah berdasarkan nilai minimum, maksimum, rata-rata, dan standar deviasi dari masing-masing variabel. Variabel dalam penelitian ini meliputi variabel independen yaitu Jumlah SKP (X1) dan Penerimaan Pajak(Y). Hasil pengujian statistik deskriptif dapat dilihat pada Tabel 4.1 berikut ini:

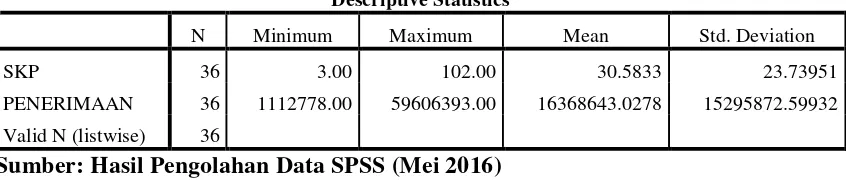

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SKP 36 3.00 102.00 30.5833 23.73951

PENERIMAAN 36 1112778.00 59606393.00 16368643.0278 15295872.59932

Valid N (listwise) 36

Sumber: Hasil Pengolahan Data SPSS (Mei 2016)

1. Nilai rata-rata SKP adalah 30.5833 dengan standar deviasi 23.73951, nilai maksimum 102.00, dan nilai minimum sebesar 3.00.

2. Nilai rata-rata Penerimaan adalah 16368643.0278 dengan standar deviasi 15295872.59932, nilai maksimum 59606393.00 dan nilai minimm 1112778.00.

4.2.2 Analisis Regresi Sederhana

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji heteroskedastisitas dan uji autokorelasi.

4.2.2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik

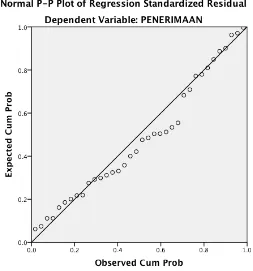

Sumber: Hasil Pengolahan Data SPSS (Mei 2016) Gambar 4.1

Gambar Grafik Histogram (Data Asli)

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal.

Sumber: Hasil Pengolahan Data SPSS (Mei 2016) Gambar 4.2

Normal Probability Plot (Data Asli)

Tabel 4.3

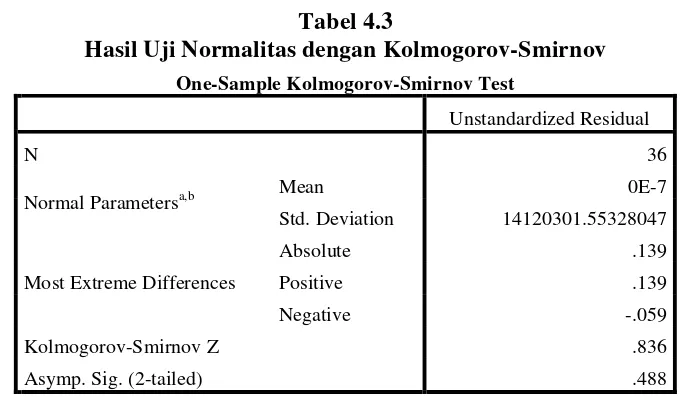

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean 0E-7

Std. Deviation 14120301.55328047

Most Extreme Differences

Absolute .139

Positive .139

Negative -.059

Kolmogorov-Smirnov Z .836

Asymp. Sig. (2-tailed) .488

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Pengolahan Data SPSS (Mei 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.488 dan nilai Kolmogorov-Smirnov Z sebesar 0.836.

4.2.2.2. Uji Heteroskedastisitas

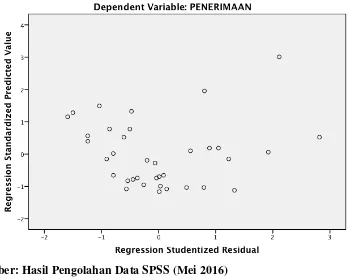

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.3 berikut:

Sumber: Hasil Pengolahan Data SPSS (Mei 2016) Gambar 4.3 Grafik Scatterplot

4.2.2.3 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Kriteria pengujian dengan hipotesis tidak ada autokorelasi adalah sebagai berikut, Menurut Santoso kriteria autokorelasi ada 3, yaitu:

1. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

2. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

3. Nilai D-W di atas 2 berarti diindikasikan ada autokorelasi negatif.

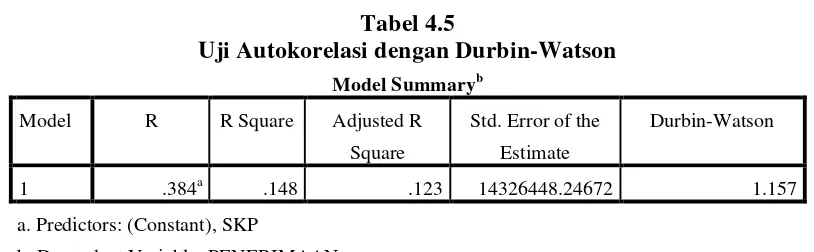

Tabel 4.5 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 20. Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

Tabel 4.5

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

a. Predictors: (Constant), SKP

b. Dependent Variable: PENERIMAAN

Berdasarkan hasil pengujian Durbin-Watson dengan menggunakan SPSS maka diperoleh nilai Durbin-Watson sebesar 1.157 yang berarti berdasarkan kriteria Durbin-Watson hasil tersebut tidak terjadi autokorelasi.

4.2.2.4 Model Regresi Sederhana

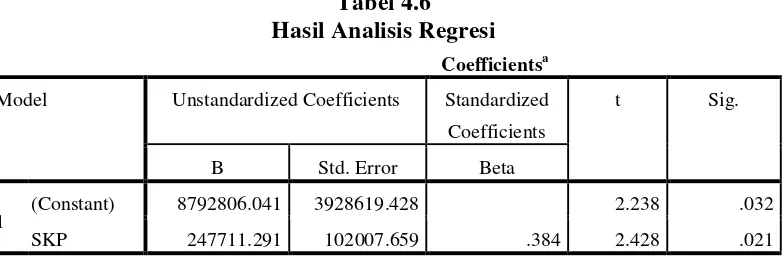

Hasil regresi linear sederhana pengaruh jumlah SKP terhadp Penerimaan Pajak pada KPP Cicadas Kota Bandung yang ditunjukkan pada tabel 4.6 berikut:

Tabel 4.6 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8792806.041 3928619.428 2.238 .032

SKP 247711.291 102007.659 .384 2.428 .021

a. Dependent Variable: PENERIMAAN

Sumber: Hasil Pengolahan Data SPSS (Mei 2016)

Berdasarkan hasil analisis regresi linear sederhana yang digunakan untuk menguji pengaruh satu variabel independen terhadap satu variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil uji coefficients. Pada tabel coefficients yang dibaca adalah nilai dalam kolom B pada baris pertama

menunjukkan konstanta (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Berdasarkan tabel 4.6 diatas maka model regresi yang digunakan adalah sebagai berikut:

Penerimaan Pajak = Constant + SKP + e

Penerimaan Pajak = 8792806.041 + 247711.291SKP + e

a. Konstanta sebesar 8792806.041 yang berarti apabila KPP tidak mengeluarkan SKP maka Penerimaan Pajak adalah 8792806.041 b. Koefisien regresi SKP menunjukkan angka 247711.291 yang

menyatakan bahwa apabila variabel SKP ditingkatkan, maka penerimaan pajak akan meningkat sebesar 247711.291 satuan.

4.2.2.5 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi(R2) ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen (Ghozali, 2005). Koefisien determinasi (R2)dinyatakan dalam persentase. Nilai yang mendeakati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7

a. Predictors: (Constant), SKP

b. Dependent Variable: PENERIMAAN

Sumber: Hasil Pengolahan Data SPSS (Mei 2016)

Berdasarkan tabel diatas ditunjukkan nilai R Square. Dari hasil perhitungan nilai R Square sebesar 0.148 atau sebesar 14.8% variabel Penerimaan Pajak ditentukan oleh SKP.

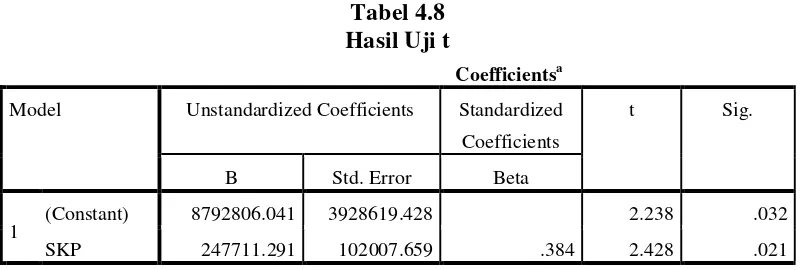

4.2.2.6 Uji Signifikansi Parameter Individual (Uji t)

Uji t dilakukan untuk menguji pengaruh variabel SKP terhadap Penerimaan Pajak. Untuk menguji pengaruh parsial tersebut dapat dilakukan dengan cara berdasarkan nilai signifikansi. Jika nilai signifikansi lebih kecil dari 0.05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan namun apabila nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.8 berikut:

Tabel 4.8 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8792806.041 3928619.428 2.238 .032

SKP 247711.291 102007.659 .384 2.428 .021

a. Dependent Variable: PENERIMAAN

Sumber: Hasil Pengolahan Data SPSS (Mei 2016)

Berdasarkan Tabel 4.8, maka hasil regresi sederhana dapat menganalisis pengaruh dari variabel independen SKP terhadap Penerimaan Pajak.

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk kesalahan 5 % uji dua pihak dan dk = n – 1 = 35, maka diperoleh t tabel = 1.689 Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

Ha (Hipotesis Alternatif) : µ ≠ 0 (ada pengaruh)

Berdasarkan Tabel 4.7 dapat disimpulkan bahwa nilai t hitung variabel SKP adalah 2.428 > t tabel sebesar 1.689 dengan signifikansi 0.021 < 0.05 yang berarti bahwa Jumlah SKP yang diterbitkan KPP berpengaruh positif dan signifikan terhadap Penerimaan Pajak pada KPP Cicadas Kota Bandung.

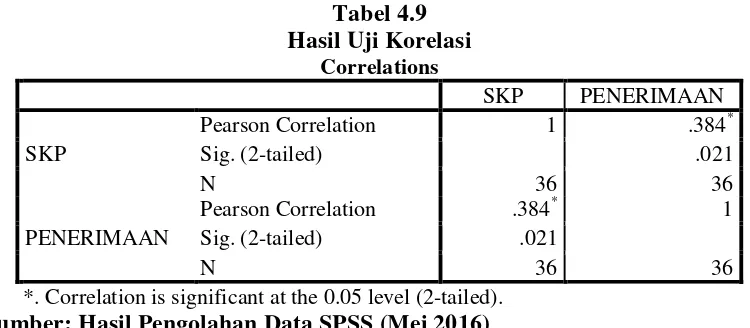

4.2.2.7 Uji Korelasi

Uji Korelasi dimaksudkan untuk mengetahui hubungan antara SKP yang diterbitkan dengan Penerimaan Pajak yang diterima oleh KPP Cicadas Kota Bandung. Uji Korelasi ini menggunakan Korelasi Pearson yang hasilnya ditunjukkan pada Tabel 4.9 berikut:

Tabel 4.9 Hasil Uji Korelasi

Correlations

SKP PENERIMAAN

SKP

Pearson Correlation 1 .384*

Sig. (2-tailed) .021

N 36 36

PENERIMAAN

Pearson Correlation .384* 1 Sig. (2-tailed) .021

N 36 36

*. Correlation is significant at the 0.05 level (2-tailed). Sumber: Hasil Pengolahan Data SPSS (Mei 2016)

4.3 Pembahasan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, maka peneliti menarik kesimpulan sebagai berikut:

1. Pemeriksaan Pajak yang diukur dengan Penerbitan SKP oleh KPP Pratama Cicadas Bandung memiliki nilai rata-rata sebesar 30.5833 SKP setiap bulan selama tahun 2012-2014.

2. Penerimaan Pajak yang diterima oleh KPP Pratama Cicadas Bandung memiliki nilai rata-rata sebesar Rp. 16,368,643,027.8,-

3. Hasil pengujian regresi linear sederhana menunjukkan bahwa pemeriksaan pajak (SKP) memiliki pengaruh positif dan signifikan terhadap penerimaan pajak di KPP Pratama Cicadas Bandung.

4. Hasil pengujian korelasi menunjukkan bahwa pemeriksaan pajak (SKP) memiliki hubungan yang positif dan signifikan dengan penerimaan pajak di KPP Pratama Cicadas Bandung.

5.2 Saran

Berdasarkan hasil penelitian, pembahasan, dan kesimpulan yang telah dijelaskan sebelumnya, maka peneliti memberikan beberapa saran, diantaranya adalah:

2. Pemeriksaan Pajak oleh KPP Pratama Cicadas Bandung harus mengikuti ketentuan perundang-undangan yang berlaku demi terciptanya kenyamanan dan keamanan data dan informasi terkait pajak dan wajib pajak.

3. Diperlukan kerjasama yang baik antar segala unsur yaitu pemerintah, petugas pajak, masyarakat guna tercapainya penerimaan pajak yang sesuai dan mampu menambah devisa negara guna pembangunan yang lebih merata dan berkesinambungan.

4. KPP Pratama Cicadas Bandung sebaiknya meningkatkan transparansi informasi sehingga informasi yang wajib dilaporkan kepada publik tersedia secara rinci dan akurat.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

Dalam tinjauan pustaka berisi mengenai pemahaman tentang pajak, klasifikasi pajak, hak dan kewajiban wajib pajak, sistem perpajakan di Indonesia, serta pemahaman tentang pemeriksaan pajak.

2.1.1 Definisi Pajak

Seperti kita tahu bahwa pajak adalah sumber pendapatan terbesar negara yang juga dapat dikatakan sebagai bentuk lain dari sebuah pemaksaan. Pemaksaan disini adalah berupa pungutan yang diwajibkan bagi setiap orang atau perusahaan yang sudah masuk dalam kategori Wajib Pajak. Dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Selain itu juga terdapat beberapa pengertian mengenangi pajak yang diungkapkan oleh beberapa ahli di bidang keuangan negara, ekonomi, maupun hukum mancanegara untuk menjadi bahan perbandingan antara lain adalah sebagai berikut :

a. C. F. Bastable menyatakan, “Tax is a compulsory contribution of the wealth of a person or body of persons for service of the public

b. Prof. Dr. P. J. A. Andriani merumuskan:

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (R. Santosa Brotodihardjo:2003). c. Handcock dalam Pengantar Ilmu Pajak (1997) menyebutkan bahwa

ciri-ciri pajak adalah sebagai berikut :

“All taxes have some features in common. They are compulsory levy,

imposed by government, either on income, expenditure or capital

assets, for which the taxpayer receives nothing specific in return. The

primary purpose of imposing a tax is to raise for public purposes.”

(Dora Handcock:1997)

d. Prof. Dr. Rochmat Soemitro, SH :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.” (Rochmat Soemitro: 1991) 2.1.2 Fungsi Pajak

masyarakat. Pajak menurut Santosa (2003), mempunyai fungsi utama sebagai berikut.

a. Fungsi Anggaran (Fungsi Budgeter)

Pajak merupakan sumber pemasukan keuangan negara yang menghimpun dana ke kas negara untuk membiayai pengeluaran negara atau pembangunan nasional. Jadi, fungsi pajak adalah sebagai sumber pendapatan negara, yang bertujuan agar posisi anggaran pendapatan dan pengeluaran mengalami keseimbangan (balance budget).

b. Fungsi Mengatur (Fungsi Regulasi)

Pajak digunakan sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial. Fungsi mengatur (regulered) tersebut antara lain: - memberikan proteksi terhadap barang produksi dalam negeri, misalnya PPN (Pajak Pertambahan Nilai); - pajak dapat dipakai untuk menghambat laju inflasi; - pajak dipakai sebagai alat untuk mendorong ekspor, misalnya pajak ekspor barang 0%; - untuk menarik dan mengatur investasi modal yang dapat menunjang perekonomian yang produktif.

c. Fungsi Pemerataan (Fungsi Distribusi)

d. Fungsi Stabilisasi

Pajak dapat digunakan untuk menstabilkan keadaan ekonomi, misalnya dengan menetapkan pajak yang tinggi, pemerintah dapat mengatasi inflasi, karena jumlah uang yang beredar dapat dikurangi. Dan, untuk mengatasi deflasi atau kelesuan ekonomi, pemerintah dapat menurunkan pajak . Dengan menurunkan pajak, jumlah uang yang beredar dapat ditambah sehingga kelesuan ekonomi yang di antaranya ditandai dengan sulitnya pengusaha memperoleh modal dapat diatasi. Dengan demikian, perekonomian diharapkan senantiasa dalam keadaan stabil.

2.1.3 Hak dan Kewajiban Wajib Pajak 1. Hak Wajib Pajak

a. Hak atas kelebihan pembayaran pajak

permohonan diterima. Perlu diketahui pengembalian ini dilakukan tanpa pemeriksaan. Apabila Direktorat Jendral Pajak terlambat mengembalikan kelebihan pembayaran maka Wajib Pajak berhak menerima bunga 2% per bulan maksimum 24 bulan (48%).

b. Hak untuk mengajukan keberatan, Banding, dan peninjauan kembali Apabila Wajib Pajak tidak setuju dengan Surat Ketetapan Pajak (SKP)

yang diterbitkan oleh Direktorat Jendral Pajak setelah dilakukan pemeriksaan maka WP dapat mengajukan keberatan atas Surat Ketetapan tersebut. Keberatan dapat dilakukan dengan mengajukan surat secara tertulis kepada Direktorat Jendral Pajak paling lambat 3 bulan sejak dikirim Surat Ketetapan Pajak (SKP) dan keputusan dari Direktorat Jendral Pajak akan diterbitkan paling lambat 12 bulan sejak surat diterima. Apabila permohonan keberatan ditolak dan Wajib Pajak tidak melakukan Banding maka Wajib pajak dikenai sanksi administrasi berupa denda sebesar 50%.

Apabila Wajib Pajak masih belum puas maka dapat mengajukan Peninjauan Kembali (PK) kepada Mahkamah Agung dengan jangka waktu paling lambat 3 bulan sejak diketahuinya kebohongan putusan Hakim Pengadilan pidana. Atas permohonan tersebut Mahkamah agung akan memberi putusan dalam jangka waktu 6 bulan sejak surat permohonan diterima.

c. Hak hak Wajib Pajak lainnya

− Hak kerahasiaan bagi Wajib Pajak

− Hak untuk pengangsuran atau penundaan pembayaran

− Hak untuk penundaan pelaporan SPT

− Hak untuk pengurangan PPh pasal 25

− Hak untuk pengurangan PBB

− Hak untuk pembebasan pajak

− Hak pengembalian pendahuluan kelebihan pembayaran pajak

− Hak untuk mendapatkan pajak ditanggung pemerintah

− Hak untuk mendapat insntif perpajakan 2. Kewajiban Wajib Pajak

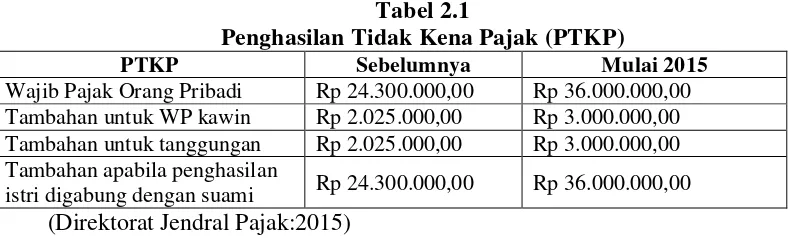

a. Kewajiban Mendaftarkan Diri

Nomor Pokok Wajib Pajak (NPWP). Adapun syarat dari kepemilikan NPWP adalah apabila seseorang telah memenuhi syarat subjektif (Orang Pribadi) dan syarat objektif berupa Penghasilan yang telah melewati batas Penghasilan Tidak Kena Pajak (PTKP).

Tabel 2.1

Penghasilan Tidak Kena Pajak (PTKP)

PTKP Sebelumnya Mulai 2015

Wajib Pajak Orang Pribadi Rp 24.300.000,00 Rp 36.000.000,00 Tambahan untuk WP kawin Rp 2.025.000,00 Rp 3.000.000,00 Tambahan untuk tanggungan Rp 2.025.000,00 Rp 3.000.000,00 Tambahan apabila penghasilan

istri digabung dengan suami Rp 24.300.000,00 Rp 36.000.000,00 (Direktorat Jendral Pajak:2015)

Sedangkan bagi UMKM yang telah memiliki NPWP, wajib dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dengan syarat bahwa, pengusaha orang pribadi atau badan tersebut melakukan penyerahan barang atau jasa kena pajak dengan jumlah peredaran bruto diatas Rp 600.000.000,00 setahun.

b. Kewajiban Pembayaran, Pemotongan/Pemungutan, dan Pelaporan Pajak Mekanisme pembayaan pajak bagi Usaha Mikro Kecil dan Menengah

(UMKM) sendiri dapat dilakukan dengan beberapa cara, antara lain; membayar sendiri pajak yang terutang, membayar PPh melalui pemotongan dan pemungutan oleh pihak lain, membayar PPN pada pihak penjual atau pemberi jasa dengan tarif 10%, dan membayar pajak pajak lainnya.

Pihak pemberi penghasilan adalah pihak yang ditunjuk berdasarkan ketentuan perpajakan untuk memotong/memungut, antara lain yang ditunjuk tersebut adalah badan Pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya. Apabila UMKM tergolong sebagai subjek pajak badan dalam negeri, maka diwajibkan juga sebagai pemotong/pemungutan pajak. Adapun jenis pemotongan/pemungutan adalah PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Pasal 4 ayat 2, PPh Pasal 15 dan PPN dan PPn BM. Pelaporan dilakuan oleh Wajib Pajak dengan pengisian dan penyerahan surat Pemberitahuan(SPT).

c. Kewajiban memberi data

Setiap instansi pemerintah, lembaga, asosiasi, dan pihak lain, wajib memberikan data dan informasi yang berkaitan dengan perpajakan kepada Direktorat Jenderal Pajak yang ketentuannya diatur pada Pasal 35A UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Diubah Dengan UU Nomor 16 Tahun 2009.

2.1.4 Sistem Perpajakan di Indonesia

Sistem perpajakan suatu negara terdiri atas tiga unsur, yaitu Tax Policy, Tax Law dan Tax Administration. Sistem perpajakan dapat disebut

dan Richard Burton (2007 : 22) sistem pemungutan pajak dapat dibedakan atas:

a. Official Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

b. Semi Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada fiskus dan Wajib Pajak untuk menentukan besarnya pajak seseorang yang terutang.

c. Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang pajak.

d. Witholding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong/ memungut besarnya pajak yang terutang

berupa Tax Reform (Reformasi Pajak). dengan mengubah sistem pemungutan pajak yang berlaku menjadi Self Assessment System yang mana sistem pemungutannya memberi wewenang kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar atau menyetorkan sendiri besarnya pajak terutang, dan diawasi dalam pelaksanaanya oleh Fiskus. Self Assessment System tersebut berlaku hingga saat ini.

2.1.5 Pemeriksaan Pajak 1. Definisi

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2. Tujuan Pemeriksaan

Tujuan utama dari pemeriksaan pajak sendiri yaitu untuk menguji kepatuhan pemenuhan kewajiban perpajakan seperti;

a. SPT lebih bayar termasuk yang telah diberikan pengembalian pendahuluan pajak.

b. SPT rugi.

c. SPT tidak atau terlambat (melampaui jangka waktu yang ditetapkan dalam Surat Teguran) disampaikan

3. Hak Wajib Pajak Saat Pemeriksaan

a. Meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan.

b. Meminta kepada Pemeriksa Pajak untuk memberikan pemberitahuan secara tertulis sehubungan dengan pelaksanaan Pemeriksaan Lapangan.

c. Meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan.

d. Meminta kepada Pemeriksa Pajak untuk memperlihatkan Surat Tugas apabila susunan Tim Pemeriksa Pajak mengalami perubahan.

e. Menerima Surat Pemberitahuan Hasil Pemeriksaan.

g. Mengajukan permohonan untuk dilakukan pembahasan oleh Tim Pembahas, dalam hal terdapat perbedaan pendapat antara Wajib Pajak dengan Pemeriksa Pajak dalam Pembahasan Akhir Hasil Pemeriksaan.

h. Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian formulir Kuesioner Pemeriksaan.

i. Mengajukan pengaduan apabila kerahasiaan usaha dibocorkan kepada pihak lain yang tidak berhak.

4. Kewajiban Wajib Pajak Saat Pemeriksaan

a. Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP, atau objek yang terutang pajak.

b. Memberi kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik.

kegiatan usaha, pekerjaan bebas WP, atau objek yang terutang pajak serta meminjamkannya kepada Pemeriksaan Pajak. d. Memberi bantuan guna kelancaran Pemeriksaan, antara lain

berupa:

− Menyediakan tenaga dan/atau peralatan atas biaya WP apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus

− Memberikan kesempatan kepada Pemeriksa Pajak untuk membuka barang bergerak dan/atau tidak bergerak

− Menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal jumlah buku, cacatan, dan dokumen sangat banyak sehingga sulit untuk dibawa ke kantor Direktorat Jenderal Pajak.

e. Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan Hasil Pemeriksaan.

f. Memberikan keterangan lisan dan/atau tertulis yang diperlukan.

5. Prosedur Pemeriksaan

a. Petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan dan harus memperlihatkannya kepada Wajib Pajak yang diperiksa

keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan itu ditiadakan

Direktur Jendral Pajak berwenang melakukan penyegelan tempat atau ruangan tertentu, bila Wajib Pajak Tidak memenuhi kewajiban pengungkapan diatas.

2.1.6 Hubungan Sistem Perpajakan di Indonesia dengan Pemeriksaan Pajak

Self Assesment System yang berlaku di Indonesia pada dasarnya sudah

mulai diterapkan di Indonesia sejak tahun 1984 lewat Tax Reform yang dibuat oleh pemerintah. Akan tetapi dalam pelaksanaannya ternyata sistem ini tidak membuahkan hasil yang diharapkan, bahkan penerimaan dari sektor pajak justru menurun. Dapat dikatakan bahwa pemungutan pajak dengan sistem ini gagal, karena tidak didukung dengan sikap yang jujur dari Wajib Pajak serta pengawasan yang intensif dan akurat dari pihak pemerintah /administrasi pajak. Selain itu sanksi yang diterapkan juga tidak efektif dijalankan.

a. Kesadaran Wajib Pajak (Tax Consciousness),

Wajib Pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar, dan melaporkan jumlah pajak terutangnya,

b. Kejujuran Wajib Pajak,

Wajib Pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang,

c. Kemauan membayar pajak dari Wajib Pajak (Tax Mindedness),

Wajib Pajak selain memiliki kesadaran akan kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya,

d. Kedisiplinan Wajib Pajak (Tax Discipline),

Wajib Pajak dalam melakukan kewajiban perpajakannya dilakukan dengan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

Atas dasar untuk memperbaiki sistem perpajakan yang telah gagal tersebut maka pemeriksaan pajak dilakukan sehubungan untuk menertibkan sistem perpajakan yang berlaku (Self Assesment System) dan untuk menghindari kecurangan atas pelaporan perpajakannya seperti yang sudah terjadi sebelumnya.

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajakobjek pajak dan/atau harta dan kewajiban sesuai dengan ketentuan perundang-undangan pajak.

Tabel 2.2 Jenis Jenis SPT No. Dasar

Pembagian

Uraian Keterangan

1 Waktu SPT Masa

SPT Tahunan

SPT Masa terdiri atas, SPT PPN, PPh pasal 21/26, PPh pasal 23/26, PPh pasal 25, PPh pasal 4 ayat (2)

SPT Tahunan terdiri atas, PPh orang pribadi dan SPT tahunan PPh badan

2 Subjek Pajak SPT Wajib Pajak Orang Pribadi SPT Wajib Pajak badan

3 Berdasar pajak yang masih harus dibayar

SPT Nihil

SPT kurang bayar SPT lebih bayar

SPT Nihil adalah SPT yang tidak ada pajak terutang maupun kredit pajak

SPT kurang bayar adalah SPT yang besaran PPh nya lebih kecil dari pajak terutang sehingga menimbulkan setoran PPh pasal 29

SPT lebih bayar adalah SPT yang besaran PPh nya lebih besar dari pajak terutang sehingga timbul kredit pajak 4 Berdasarkan

jenis pekerjaan

SPT 1770 SS adalah formulir bagi wajib pajak orang pribadi yang menerima penghasilan dari satu sumber dan tidak melebihi Rp 60 juta

SPT 1770 adalah formulir bagi WPOP yang menjalankan usaha atau pekerjaan bebas.

5 Sequensi Normal Pembetulan

SPT Normal adalah SPT yang pertama kali disampaikan

SPT Pembetulan adalah SPT yang disampaikan atas pembetulan SPT Normal

6 Jumlah Faktur

SPT 1107 wajib digunakan oleh PKP yang menerbitkan faktur diatas 30 buah

SPT 1108 wajib digunakan oleh PKP yang menerbitkan faktur tidak lebih dari 30 buah

SPT 1111 wajib digunakan oleh PKP yang menggunakan mekanisme pengkreditan pajak dengan pajak keluaran, dan jumlah faktur yang diterbitkan tidak lebih dari 25 buah (berlaku mulai pelaporan masa pajak Januari 2011)

SPT 1111 DM wajib digunakan oleh PKP yang menggunakan pedoman pengkreditan pajak masukan dan menerbitkan faktur tidak lebih dari 25 buah. (berlaku mulai pelaporan masa pajak Januari 2011)

(Yustinus Prastowo:2014)

Pengisian SPT dapat kita lakukan dengan 2 cara, yaitu; pengisian SPT secara Manual dan Elektronik (e-SPT).

a. Pengisian SPT secara Manual dapat dilakukan dengan mesin ketik dengan tinta hitam, menggunakan tulisan tangan dengan huruf cetak dan tinta hitam, atau dengan menggunakan komputer dengan format PDF.

lampiran SPT dalam bentuk softcopy. Kemudian induk SPT dicetak dan ditanda tangani untuk dilaporkan ke KPP.

2.1.8 Surat Ketetapan Pajak (SKP)

Surat ketetapan pajak adalah surat ketetapan yang dikeluarkan oleh direktorat jendral pajak kepada wajib pajak setelah dilakukannya pemeriksaan atas SPT wajib pajak.

1. SKPKB

Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar. SKPKB diterbitkan apabila:

a. Berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang atau kurang dibayar

b. Surat Pemberitahuan (SPT) tidak disampaikan dalam jangka waktu yang telah ditentukan dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam surat teguran.

d. Kewajiban menyelenggarakan pembukuan atau pencatatan tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yangterutang e. Kepada Wajib Pajak diterbitkan Nomor Pokok Wajib Pajak dan/atau

dikukuhkan sebagai Pengusaha Kena Pajak secara Jabatan. 2. SKPKBT

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. SKPKBT ini diterbitkan apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan dalam rangka penerbitan Surat Ketetapan Pajak Kurang Bayar.

3. SKPLB

Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang adatu seharusnya tidak terutang. Pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak terutang. Surat Ketetapan Pajak Lebih Bayar diterbitkan untuk:

a. Pajak Penghasilan apabila jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang.

terutang dihitung dengan cara jumlah Pajak Keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut.

c. Pajak Penjualan atas Barang Mewah apabila jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.

4. SKPN

Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan jumlah pokok paak sama besarnya dengan jumlah kredit paja atau pajak tidak terutang dan tidak ada kredit pajak. SKPN diterbitkan apabila setelah dilakukan pemeriksaan jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang dan tidak ada kredit pajak ataupun pembayaran pajak.

2.2 Penelitian Terdahulu

Tabel 2.3

Tabel Penelitian Terdahulu Nama dan

Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian Sari

(2009)

Pengaruh Self Assesment System Terhadap

Penerimaan Pajak Penghasilan di KPP Pratama Medan Barat.

Variabel Independen : NPWP terdaftar , SSP PPh pasal 25 perbulan.

Variabel dependen : Penerimaan Pajak signifikan positif terhadap Wajib Pajak Orang

Pribadi Dan Pendapatan

Perkapita Terhadap Penerimaan Pajak Di Kantor Pelayanan Pajak Madiun

Variabel Independen: Kepatuhan Wajib Pajak dan Pendapatan Per Kapita

Variabel Dependen: Penerimaan Pajak

1. Dengan Tingkat Kepatuhan yang Semakin Tinggi Maka Penerimaan Pajak Juga Semakin

Signifikan Terhadap

Penerimaan Pajak

2.3 Kerangka Konseptual

Self Assesment System yang diterapkan di Indonesia merupakan suatu sistem

yang memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor dan melaporkan sendiri pajak terutang sesuai dengan ketentuan perpajakan yang berlaku. Dalam pelaksanaan self assesment system tersebut kepatuhan pajak sesuai atau tidaknya dengan peraturan perpajakan akan terlihat dari penerimaan yang diperoleh dari jumlah pajak yang dibayarkan. Sedangkan tingkat kepatuhan Wajib Pajak sendiri dapat dilihat dari pemeriksaan pajak yang dilakukan oleh fiskus. Oleh karena itu, maka dapat disimpulkan bahwa pemeriksaan pajakmemiliki pengaruh positif terhadap penerimaan pajak. Dimana Peningkatan pemeriksaan pajak akan meningkatkan jumlah penerimaan pajak. Berdasarkan uraian diatas maka dapat dibuat kerangka konseptual sebagai berikut :

2.4 Hipotesis

Berdasarkan uraian keterkaitan antara Pemeriksaan Pajak dengan Peningkatan Pemeriksaan Pajak diatas yang mengacu pada kerangka pemikiran dan rumusan masalah, maka hipotesis dalam penelitian ini adalah Pemeriksaan pajak berpengaruh tehadap Peningkatan Penerimaan Pajak. Hipotesis tersebut dapat dijabarkan sebagi berikut :

PEMERIKSAAN PAJAK

PENINGKATAN PENERIMAAN

Ho : Pemeriksaan Pajak tidak berpengaruh terhadap Peningkatan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Cicadas.

BAB I PENDAHULUAN 1.1 Latar Belakang

Pajak merupakan pendapatan terbesar negara yang didefinisikan sebagai iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada jasa timbal (kotraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Soemitro dalam Mardiasmo,2011).

Di Indonesia sistem pemungutan pajak pada awalnya menggunakan official assessment system dimana tanggung jawab pemungutan pajak sepenuhnya

dilaksanakan oleh penguasa pemerintah, lalu pada tahun 1984 pemerintah membuat suatu kebijakan dalam rangka mengoptimalkan penerimaan dalam sektor pajak berupa Tax Reform (Reformasi Pajak). dengan mengubah sistem pemungutan pajak yang berlaku menjadi Self Assessment System yang mana sistem pemungutannya memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang, dan diawasi dalam pelaksanaanya oleh Fiskus. Self Assessment System tersebut berlaku hingga saat ini.

dikatakan menggelapkan pajak. Dikarenakan banyaknya permasalahan dan pelanggaran perpajakan yang terjadi, sehingga dilakukan audit pajakoleh kantor kantor pelayanan pajak bersangkutan.

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data,

keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional

berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan. Adapun tujuan

dilakukannya pemeriksaan adalah sebagai berikut:

1. Menguji kepatuhan pemenuhan kewajiban perpajakan :

a. SPT lebih bayar termasuk yang telah diberikan pengembalian

pendahuluan pajak;

b. SPT rugi;

c. SPT tidak atau terlambat (melampaui jangka waktu yang ditetapkan

dalam Surat Teguran) disampaikan;

d. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran,

atau akan meninggalkan Indonesia untuk selama-lamanya; atau

e. Menyampaikan SPT yang memenuhi kriteria seleksi berdasarkan hasil

analisis (risk based selection) mengindikasikan adanya kewajiban

perpajakan WP yang tidak dipenuhi sesuai ketentuan peraturan

2. Tujuan lain, yaitu:

a. Pemberian NPWP secara jabatan;

b. Penghapusan NPWP;

c. Pengukuhan Pengusaha Kena Pajak (PKP) dan pencabutan PKP;

d. Wajib Pajak mengajukan keberatan;

e. Pengumpulan bahan untuk penyusunan Norma Penghitungan

Penghasilan Neto.

f. Pencocokan data dan/atau alat keterangan.

g. Penentuan Wajib Pajak berlokasi di daerah terpencil.

h. Penentuan satu atau lebih tempat terutang PPN.

i. Pemeriksaan dalam rangka penagihan pajak;

j. Penentuan saat mulai berproduksi sehubungan dengan fasilitas

perpajakan dan/ atau;

k. Pemenuhan permintaan informasi dari negara mitra Perjanjian

Penghindaran Pajak Berganda(Dirjen Pajak,2012).

Tingkat kepatuhan wajib pajak RI yang rendah menyebabkan penerimaan pajak meleset pada triwulan I 2015. Menteri Keuangan Bambang Brodjonegoro memaparkan, penerimaan pajak Januari-Maret 2015 hanya Rp 170 triliun (13 persen). Jumlah ini masih jauh dari target yang ditetapkan untuk Ditjen Pajak sebesar Rp 1.296 triliun. "Tak tercapainya target penerimaan pajak masih disebabkan kepatuhan wajib pajak,’’ kata Bambang seusai melaporkan penerimaan pajak kepada Presiden Joko Widodo, Rabu (8/4). Dibandingkan dengan penerimaan pajak tahun sebelumnya pun, perolehan Ditjen Pajak pada triwulan I 2015 masih lebih kecil. Pada triwulan I 2014, Ditjen Pajak bisa meraup Rp 188,5 triliun. Berdasarkan data Ditjen Pajak per 2013 total wajib pajak terdaftar sebanyak 25.857.390 yang terdiri atas 2.218.573 wajib pajak badan, 555.995 wajib pajak bendahara, dan sisanya wajib pajak perorangan. Namun, dari total 24 juta, yang menyampaikan surat pemberitahuan pajak hanya 17 juta (Republika,2015).

Berdasarkan catatan Direktorat Jenderal Pajak tahun 2012, baru 10 persen

dari total pelaku usaha di Indonesia yang membayar pajak. Menurut Fuad

Rahmani selaku Direktur Jendral Pajak Kementrian Keuangan, secara regulasi

perpajakan sudah lengkap untuk menagih para wajib pajak untuk menambah

pendapatan negara. Namun, dia mengakui jika dalam pelaksanaannya masih

rendah. "Pelaksanaan masih lemah, kurang tegas untuk menagih pajak. Makanya

sekarang kami akan melakukan langkah yang lebih tegas. Pajak itu kewajiban

bernegara. Maka bagi yang sudah mampu, wajib untuk membayar pajak," ujar

Pada akhir 2012, Ditjen Pajak tengah mengupayakan agar target penerimaan

pajak dalam Anggaran Pendapatan dan Belanja Negara 2012, yakni Rp 885

triliun, bisa tercapai. Target terancam tak terpenuhi lantaran kinerja ekspor

sejumlah perusahaan menurun seiring turunnya permintaan global dan turunnya

harga komoditas. Kondisi tersebut juga memukul sektor sektor industri di

Indonesia. Fuad menjelaskan, dari hasil sensus pajak tahun 2012, pihaknya

memperoleh data 2 juta wajib pajak baru yang mayoritas berasal dari sektor

perdagangan. Diharapkan penerimaan pajak dari para wajib pajak baru ini bisa

turut menyokong penerimaan pajak di tahun-tahun ke depan. Saat ditanya

tanggapannya soal pernyataan Menteri Keuangan yang berharap target

penerimaan pajak tercapai 90 persen, "Kami sedang berjuang agar short

fall (penurunan penerimaan) tidak terlalu besar," kata Fuad. Sampai November

2012, penerimaan dari Pajak Penghasilan tumbuh sekitar tujuh persen dari tahun

lalu 20 persen. Adapun Pajak Pertambahan Nilai bertumbuh sekitar 28 persen.

(Tempo,2012)

Ekonom Institute for Development of Economics and Finance, Aviliani,

menilai sudah saatnya bagi pemerintah untuk menerbitkan kebijakan terobosan

yang bisa mengangkat pertumbuhan ekonomi nasional serta bisa menambah

pendapatan negara. Ia mengungkapkan, setidaknya ada dua terobosan yang bisa

diterapkan, yakni memberikan insentif fiskal kepada dunia usaha serta

pengampunan pajak pada pelaku usaha kecil dan menengah (UKM). "Jadi, utang

pajak UKM sebelumnya dihapuskan, tapi harus membayar pajak tahun ini. Saya

Desember 2012. Hingga kini, sekitar 70 persen UKM belum membayar pajak.

Perbandingannya, di Indonesia, kelas menengah mencapai 50 juta, tapi data dari

wajib pajak hanya mencapai 23 juta. Ia menilai para pelaku UKM saat ini memilih

tak membayar pajak karena tak ingin terlibat masalah. Jika tak ada pengampunan

pajak, pendapatan negara dari sektor ini tidak akan meningkat. Selain

pengampunan pajak, pemerintah juga sudah saatnya menerbitkan insentif fiskal

kepada para pelaku usaha. Avi juga menyebutkan, Presiden Susilo Bambang

Yudhoyono telah menyatakan agar tak ada lagi pengurangan pegawai tenaga

kerja. Dengan penerapan insentif fiskal, penyerapan tenaga kerja bisa semakin

besar. Saat ini, Indonesia masih menjadi negara tujuan investasi gara-gara krisis

ekonomi yang melanda sebagian negara di Eropa dan Amerika. Aviliani menilai

pemberian peluang usaha bisa membuat ekonomi Indonesia bertahan.

(Tempo,2012).

Hasil penelitian yang dilakukan oleh Widiyanti (2007) yang meneliti

tentang Pengaruh Kepatuhan Wajib Pajak Orang Pribadi dan Pendapatan

Perkapita terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Madiun

menyatakan bahwa tingkat kepatuhan yang semakin tinggi akan meningkatkan

penerimaan pajak. Hasil senada juga diungkapkan oleh Sari (2009) bahwa Self

Assesment System berpengaruh positif dan signifikan terhadap penermaan pajak

penghasilan di KPP Pratama Medan Barat. Hasil ini menunjukkan bahwa

penerimaan pajak dapat meningkat dengan diadakannya pemeriksaan pajak

Berdasarkan beberapa fenomena diatas, dapat kita lihat bahwa dalam beberapa tahun terakhir terjadi beberapa perbedaan antara target penerimaan pajak dengan penerimaan pajak yang di setor oleh wajib pajak, yang kemudian terjadi peningkatan penerimaan pajak setelah dilakukannya pemeriksaan oleh pengawas pajak dan beberapa kebijakan fiskal baru yang dilakukan oleh pemerintah, seperti Tax Amnesty (Pengampunan Pajak). Dikarenakan oleh hal hal yang terjadi di atas,

maka penulis tertarik untuk melakukan penelitian yang dituangkan dalam bentuk skripsi dengan judul: “Dampak Audit Pajak Terhadap Peningkatan Penerimaan Pajak Penghasilan (Studi Kasus di Kantor Pelayanan Pajak Pratama Cicadas Kota Bandung)”

1.2 Rumusan Masalah

Apakah terdapat peningkatan penerimaan pajak setelah dilakukan pemeriksaan pajak di Kantor Pelayanan Pajak Pratama Cicadas Kota Bandung? 1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini sendiri adalah untuk mengetahui pengaruh pemeriksaan terhadap peningkatan penerimaan pajak penghasilan di KPP Cicadas Kota Bandung.

1.3.2 Manfaat Penelitian

1. Bagi Kantor Pelayanan Pajak Pratama Cicadas

2. Bagi penulis,

Diharapkan penulis dapat menambah wawasan dan pengetahuan mengenai masalah perpajakan khususnya lebih mengetahui kegunaan dan pengaruh dari pemeriksaan pajak.

3. Bagi peneliti lain

ABSTRAK

DAMPAK AUDIT PAJAK TERHADAP PENINGKATAN PENERIMAAN PAJAK PENGHASILAN (STUDI KASUS DI KANTOR PELAYANAN

PAJAK PRATAMA CICADAS BANDUNG)

Penelitian ini bertujuan untuk mengetahui pengaruh dan hubungan antara pemeriksaan pajak (audit pajak) terhadap penerimaan pajak penghasilan pada KPP Pratama Cicadas Bandung. Penelitian ini adalah penelitian asosiatif kausal dengan sampel penelitian selama 3 tahun dari 2012-2014 yaitu sebanyak 36 sampel. Penelitian ini menggunakan metode analisis regresi sederhana dan analisis korelasi. Variabel dalam penelitian ini adalah pemeriksaan pajak yang diukur dengan jumlah SKP yang diterbitkan KPP Pratama Cicadas Bandung dan penerimaan pajak yang diukur berdasarkan jumlah total penerimaan pajak penghasilan setiap bulannya. Hasil penelitian uji analisis regresi sederhana menunjukkan bahwa pemeriksaan pajak berpengaruh positif dan signifikan terhadap penerimaan pajak penghasilan. Kemudian berdasarkan analisis korelasi diketahui bahwa hubungan antara pemeriksaan pajak dan penerimaan pajak adalah positif dan juga signifikan.

ABSTRACT

THE EFFECTS OF TAX AUDIT TO INCREASEMENT OF TAX INCOME (CASE STUDY OF TAX SERVICE OFFICE CICADAS BANDUNG)

This research aims are to understand the effect and connection between tax audit and tax income in KPP Pratama Cicadas Bandung. This is an associative causal research with 3 years samples from 2012-2014 or 36 samples. This research used simple regression analysis and correlation analysis. Variables in this research are tax audit that is measured by numbers of tax statement invoice and tax income that is measured by total income of tax every month. Research shows that tax audit has positive and significant effect to tax income. Then based on correlation analysis research shows that connection between tax audit and tax income are positive and significant.

SKRIPSI

DAMPAK AUDIT PAJAK TERHADAP PENINGKATAN PENERIMAAN PAJAK (STUDI KASUS PADA KANTOR PELAYANAN PAJAK

PRATAMA CICADAS KOTA BANDUNG)

OLEH:

GALUH AQILA KHANSA 120503202

PROGRAM STUDI S1 - AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Dampak Audit Pajak Terhadap Peningkatan Penerimaan Pajak (Studi Kasus pada Kantor Pelayanan Pajak Pratama Cicadas Kota Bandung)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumater Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2016 Yang membuat pernyataan,