PENGARUH MODEL PEMBELAJARAN DAN POTENSI

AKADEMIK TERHADAP HASIL BELAJAR AKUNTANSI

SISWA SMK NEGERI JURUSAN AKUNTANSI KOTA

MEDAN

TESIS

Diajukan Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Magister Pendidikan

Program Studi Teknologi Pendidikan

Oleh:

WENY NURWENDARI NIM: 8136121034

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

ABSTRAK

Weny Nurwendari, NIM. 8136121034. Pengaruh Model Pembelajaran dan Potensi Akademik terhadap Hasil Belajar Akuntansi Siswa SMK Negeri Jurusan Akuntansi Kota Medan, Program Pasca Sarjana, Universitas Negeri Medan. 2016.

Tujuan penelitian ini adalah : (1) untuk mengetahui hasil belajar Akuntansi siswa yang diajarkan dengan model pembelajaran Creative Problem Solving lebih tinggi daripada hasil belajar Akuntansi siswa yang diajarkan dengan model pembelajaran Contextual Teaching and Learning, (2) untuk mengetahui hasil belajar Akuntansi siswa yang memiliki Potensi Akademik tinggi akan lebih tinggi daripada hasil belajar Akuntansi siswa yang memiliki Potensi Akademik rendah (3) untuk mengetahui interaksi antara model pembelajaran dengan Potensi Akademik terhadap hasil belajar Akuntansi.

Populasi penelitian ini adalah siswa kelas X SMK Negeri Jurusan Akuntansi Kota Medan sebanyak 8 kelas dengan jumlah 303 siswa. Pengambilan sampel dilakukan dengan random sampling berjumlah 78 siswa yang terdiri dari 40 siswa kelas X-AKT 3 yang dibelajarkan dengan menggunakan model pembelajaran Creative Problem Solving dan 38 siswa kelas X-AKT 2 yang dibelajarkan dengan menggunakan model pembelajaran Contextual Teaching and Learning. Instrumen penelitian ini untuk mengukur hasil belajar digunakan tes berbentuk pilihan ganda dengan 4 pilihan jawaban dengan jumlah soal sebanyak 30 soal dengan koefisien reliabilitas 0,9131 sedangkan untuk menjaring data Potensi Akademik yang dilakukan oleh psikolog, yang menentukan siswa mana yang memiliki Potensi Akademik tinggi dan rendah. Teknik analisis data adalah Anava dua jalur pada taraf signifikansi α = 0,05 yang dilanjutkan dengan uji Scheffe.

Hasil penelitian adalah: (1) rata-rata hasil belajar siswa yang diajar dengan model pembelajaran Creative Problem Solving X = 23,00 lebih tinggi dari pada rata-rata hasil belajar siswa yang diajar dengan model pembelajaran Contextual Teaching and Learning X = 21,24 dengan Fhitung = 5,82 > Ftabel = 3,97 (2)

rata-rata hasil belajar siswa dengan potensi akademik tinggi X = 22,93 lebih tinggi dari pada hasil belajar siswa dengan potensi akademik rendah X = 21,42 dengan Fhitung = 3,98 > Ftabel = 3,97 (3) terdapat interaksi antara model pembelajaran dan

potensi akademik dalam mempengaruhi hasil belajar Akuntansi dengan Fhitung =

13,55 > Ftabel = 3,97.

ABSTRACT

Weny Nurwendari, Reg 8136121034. The Effect of Instructional Model and Academic Potential on Student Outcome In Accounting of SMK Negeri Accunting Department of Medan,Educational Technology Program, Post-Graduate Program, State University of Medan. 2016.

The objectives of this research are: (1) to know the Student achievement of accounting taught by instructional model using creative problem solving was higher than the students achievement of accounting taught by instructional model using contextual teaching and learning, (2) to know the students achievement of accounting having the academic potential of high was higher than the academic of low, and (3) to know the interaction between instructional model and the academic potential on the student achievement in accounting.

The population of this research were the students of X class SMK Negeri accounting department of Medan which consist eight classes which have 303 students. The sample was done in abrandom sampling with 78 students comprising of 40 students X-AKT 3 for instructional model using creative problem solving and 38 students X-AKT 2 for instructional model using contextual teaching and learning. The experiment instruments used by evaluation of instructional. The experiment instruments used by evaluation of instructional in form of multiple choice test consist of 30 items with 4 answer options and coefisien reliability 0.9131 while getting data of the academic potential by psikolog. The data analysis technique was Analysis of Variance (ANOVA) two – ways at the level of significance α = 0.05 followed by Scheffe test.

The result of the study showed : (1) The average of the students achievement taught by instructional model using creative problem solving was

X = 23.00 was higher than the average of students achievement taught with instructional model using contextual teaching and learning X = 21.24, with Fcount = 5.82 > Ftabel = 3.97 (2) The average of the ability of high academic potential was

X = 22.93 was higher than the average of the academic potential of low was X = 21.42 with Fcount = 3.98 > Ftabel = 3.97, (3) be found interaction between

instructional model and the academic potential on the students achievement of accounting with Fhitung = 13.55 > Ftabel = 3.97.

KATA PENGANTAR

Puji syukur disampaikan kepada Tuhan Yang Maha Esa, atas rahmat-Nya

begitu besar sehingga penulis dapat menyelesaikan tesis ini dengan judul

“Pengaruh Model Pembelajaran dan Potensi Akademik terhadap Hasil Belajar Akuntansi Siswa SMK Negeri Jurusan Akuntansi Kota Medan” sebagai salah satu persyaratan untuk memperoleh gelar Magister Pendidikan pada

program Studi Teknologi Pendidikan di Universitas Negeri Medan.

Dalam menyelesaikan tesis ini penulis banyak menerima dukungan dan

bantuan dari berbagai pihak, maka dari itu penulis mengungkapkan rasa terima

kasih yang sebesar-besarnya kepada semua pihak yang telah membantu demi

ketuntasan tesis ini.

Ungkapan terima kasih ini disampaikan kepada yang terhormat Prof. Dr.

Harun Sitompul, M.Pd, sebagai pembimbing I yang penuh kesabaran dan

ketulusannya memberikan masukan dan arahan yang begitu berarti bagi penulis,

dan kepada Prof. Dr. Mukhtar, M.Pd, sebagai pembimbing II yang telah banyak

memberikan petunjuk serta dorongan yang begitu berarti. Kepada ketiga

Narasumber yang terhormat Dr. Mursid, M.Pd, Dr. Dina Ampera, M.Si dan Dr. H.

Dede Ruslan, M.Si yang telah memberikan masukan dan koreksi serta

arahan-arahan untuk perbaikan tesis ini.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Rektor Universitas Negeri Medan, Direktur dan Asisten Direktur Program

Pasca Sarjana Universitas Negeri Medan, Ketua dan Sekretaris Program Studi

Teknologi Pendidikan beserta staf yang telah memberikan kesempatan dan

bantuan untuk kelancaran studi selama mengikuti perkuliahan di Program

Pasca Sarjana Universitas Negeri Medan.

2. Bapak dan Ibu dosen pengajar Program Studi Teknologi Pendidikan di

Pascasarjana UNIMED yang telah memberikan ilmu pengetahuan yang

bermanfaat bagi penulis selama mengikuti perkuliahan.

3. Ibu Dra. Effi Aswita Lubis, M. Pd, M. Si yang selalu setia menemani dan

4. Kepala SMK Negeri 1 Medan yang telah memberi izin atas penelitian yang

mengikuti pendidikan hingga menyelesaikan Program Magister di PPs

Unimed sehingga terwujudnya tesis ini.

9. Orang tua, Ayahanda Mansyuri dan Ibunda Nursehan dan Mertua, Ayahanda

H. Bachtiar Yahya dan Ummi Dra. Hj.

10.Murni Hati yang telah memberikan dukungan dan doa yang tulus kepada

penulis selama mengikuti pendidikan hingga menyelesaikan Program

Magister di PPs Unimed sehingga terwujudnya tesis ini.

11.Rekan-rekan mahasiswa Pasca Sarjana Universitas Negeri Medan Program

Teknologi pendidikan khususnya Angkatan XXIII Reguler A-2 yang telah

bersama-sama berbagi suka dan duka selama perkuliahan.

Penulis mengucapkan terima kasih sebesar-besarnya bagi semua pihak

yang tidak dapat dituliskan namanya satu persatu di sini. Semoga Tuhan yang

Mahakuasa membalas segala bentuk kebaikan dengan berlipat ganda. Penulis

berharap semoga tesis ini dapat bermanfaat dalam menambah Ilmu Pengetahuan

bagi dunia pendidikan.

Medan, Maret 2016 Penulis,

DAFTAR ISI

A. Latar Belakang Masalah ... 1B. Identifikasi Masalah ... 12

1. Hakikat Belajar dan Hasil Belajar Akuntansi ... 17

a. Hakikat Belajar... 17

b. Hakikat Hasil Belajar Akuntansi ... 19

2. Hakikat Model Pembelajaran ... 25

a. Pengertian Model Pembelajaran ... 25

b. Model Pembelajaran Creative Problem Solving (CPS... 31

c. Model Pembelajaran Contextual Teaching and Learning (CTL)... 39

3. Hakikat Potensi Akademik ... 47

4. Penelitian yang Relevan ... 53

1. Perbedaan hasil belajar akuntansi yang diajarkan dengan model

pembelajaran Creaive Problem Solving dan hasil belajar akuntansi

yang diajarkan dengan model pembelajaran Contextual Teaching

and Learning ... 55

2. Perbedaan hasil belajar akuntansi siswa yang memiliki potensi akademik tinggi dan hasil belajar akuntansi siswa yang memiliki potensi akademik rendah ... 60

3. Interaksi antara model pembeljaran dengan potensi akademik terhadap hasil belajar akuntansi ... 62

C. Pengajuan Hipotesis Penelitian ... 67

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian ... 68

B. Populasi dan Sampel Penelitian ... 68

C. Metode Penelitian... 69

D. Desain Penelitian ... 70

E. Variabel dan Defenisi Operasional Penelitian ... 71

1. Variabel Penelitian ... 71

2. Defenisi Operasional Penelitian ... 72

F. Prosedur dan Pelaksanaan Perlakuan ... 74

1. Prosedur Perlakuan... 74

2. Pelaksanaan Perlakuan ... 75

G. Pengontrolan Perlakuan ... 80

H. Teknik Pengumpulan Data ... 82

I. Instrumen Pengumpulan Data ... 83

J. Uji Coba Instrumen ... 87

K. Teknik Analisis Data ... 90

BAB IV HASIL PENELITIAN A. Deskripsi Data ... 92

2. Hasil Belajar Akuntansi Siswa yang Diajar dengan Model

Pembelajaran Contextual Teaching and Learning ... 93

3. Hasil Belajar Akuntansi Siswa yang Memiliki Potensi Akademik Tinggi ... 95

4. Hasil Belajar Akuntansi Siswa yang Memiliki Potensi Akademik Rendah... 96

5. Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Creative Problem Solving dan Memiliki Potensi Akademik Tinggi ... 97

6. Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Creative Problem Solving dan Memiliki Potensi Akademik Rendah ... 99

7. Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Contextual Teaching and Learning dan Memiliki Potensi Akademik Tinggi ... 100

8. Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Contextual Teaching and Learning dan Memiliki Potensi Akademik Rendah ... 102

B. Pengujian Persyaratan Analisis ... 103

1. Uji Normalitas ... 103

2. Uji Homogenitas ... 106

C. Pengujian Hipotesis ... 108

D. Pembahasan Hasil Penelitian ... 114

1. Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Creative Problem Solving dan Model Pembelajaran Contextual Teaching and Learning ... 114

2. Hasil Belajar Akuntansi Siswa yang Memiliki Potensi Akademik Tinggi dan Memiliki Potensi Akademik Rendah ... 116

3. Interaksi antara Model Pembelajaran dan Potensi Akademik Siswa terhadap Hasil Belajar Akuntansi Siswa ... 117

BAB V SIMPULAN, IMPLIKASI DAN SARAN

A. Simpulan ... 124

B. Implikasi ... 125

C. Saran ... 127

DAFTAR PUSTAKA ... 128

DAFTAR TABEL

Halaman

Tabel 1.1 Perolehan nilai rata-rata siswa mata pelajaran Akuntansi Tahun

Ajaran 2013/2014 dan 2014/2015 ... 5

Tabel 3.1 Populasi siswa kelas X SMK N 1 dan SMK N 7 Medan ... 69

Tabel 3.2 Desain Analisis Faktorial 2 x 2 ... 71

Tabel 3.3 Tahapan Pembelajaran dengan Model Pembelajaran CPS dan CTL ... 76

Tabel 3.4 Kisi-kisi Hasil Belajar Akuntansi ... 83

Tabel 3.5 Indikator Variabel Potensi Akademik ... 85

Tabel 3.6 Blue Print Tes Potensi Akademik ... 86

Tabel 4.1 Daftar Disribusi Frekuensi Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Creative Problem Solving ... 92

Tabel 4.2 Daftar Disribusi Frekuensi Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Contextual Teaching and Learning... 94

Tabel 4.3 Daftar Distribusi Frekuensi Hasil Belajar Akuntansi Siswa yang Memiliki Potensi Akademik Tinggi ... 95

Tabel 4.4 Daftar Distribusi Frekuensi Hasil Belajar Akuntansi Siswa yang Memiliki Potensi Akademik Rendah ... 96

Tabel 4.5 Daftar Distribusi Frekuensi Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Creative Problem Solving dan Memiliki Potensi Akademik Tinggi ... 98

Tabel 4.6 Daftar Distribusi Frekuensi Hasil Belajar Akuntansi Siswa yang Diajar dengan Model Pembelajaran Creative Problem Solving dan Memiliki Potensi Akademik Rendah ... 99

Tabel 4.8 Daftar Distribusi Frekuensi Hasil Belajar Akuntansi Siswa yang

Diajar dengan Model Pembelajaran Contextual Teaching and

Learning dan Memiliki Potensi Akademik Rendah ... 102

Tabel 4.9 Rangkuman Analisis Uji Normalitas ... 103

Tabel 4.10 Rangkuman Analisis Uji Homogenitas Kelompok Sampel Model Pembelajaran Creative Problem Solving dan Model Pembelajaran Contextual Teaching and Learning ... 107

Tabel 4.11 Rangkuman Analisis Uji Homogenitas Kelompok Sampel Potensi Akademik Tinggi dan Potensi Akademik Rendah ... 107

Tabel 4.12 Rangkuman Analisis Uji Homogenitas Kelompok Sampel Model Pembelajaran dan Potensi Akademik ... 108

Tabel 4.13 Data Hasil Belajar Akuntansi Siswa ... 109

Tabel 4.14 Rangkuman Anava Faktorial 2 x 2 ... 109

DAFTAR GAMBAR

Halaman

Gambar 2.1 Komponen Esensial Belajar dan Pembelajaran ... 20

Gambar 4.1 Histogram Hasil Belajar Akuntansi yang Diajar dengan Model

Pembelajaran Creative Problem Solving ... 93

Gambar 4.2 Histogram Hasil Belajar Akuntansi yang Diajar dengan Model

Pembelajaran Contextual Teaching and Learning ... 94

Gambar 4.3 Histogram Hasil Belajar Akuntansi Siswa yang Memiliki

Potensi Akademik Tinggi ... 96

Gambar 4.4 Histogram Hasil Belajar Akuntansi Siswa yang Memiliki

Potensi Akademik Rendah... 97

Gambar 4.5 Histogram Hasil Belajar Akuntansi Siswa yang Diajar dengan

Model Pembelajaran Creative Problem Solving dan Memiliki

Potensi Akademik Tinggi ... 98

Gambar 4.6 Histogram Hasil Belajar Akuntansi Siswa yang Diajar dengan

Model Pembelajaran Creative Problem Solving dan Memiliki

Potensi Akademik Rendah ... 100

Gambar 4.7 Histogram Hasil Belajar Akuntansi Siswa yang Diajar dengan

Model Pembelajaran Contextual Teaching and Learning dan

Memiliki Potensi Akademik Tinggi ... 101

Gambar 4.8 Histogram Hasil Belajar Akuntansi Siswa yang Diajar dengan

Model Pembelajaran Contextual Teaching and Learning dan

Memiliki Potensi Akademik Rendah ... 103

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Silabus ... 134

Lampiran 2 RPP Creative Problem Solving ... 142

Lampiran 3 RPP Contextual Teaching and Learning ... 185

Lampiran 4 Instrumen Tes Hasil Belajar Akuntansi ... 227

Lampiran 5 Instrumen Tes Potensi Akademik ... 233

Lampiran 6 Analisis Data Hasil Uji Coba Instrumen Tes Hasil Belajar Akuntansi ... 282

Lampiran 7 Perhitungan Statistik Dasar dan Distribusi Frekuensi Hasil Belajar Akuntansi ... 289

Lampiran 8 pengujian Normalitas Data Hasil Belajar Akuntansi ... 303

Lampiran 9 Pengujian Homogenitas Data Hasil Belajar Akuntansi ... 312

Lampiran 10 pengujian Hipotesis ... 315

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan di bidang pendidikan sebagai salah satu bagian dari

pembangunan dan juga berperan penting untuk menjamin kelangsungan hidup

suatu bangsa dan negara. Oleh karena itu perlu diwujudkan peningkatan dan

kemajuan dalam sektor pendidikan guna menghasilkan sumber daya manusia.

Pendidikan yang berkualitas tinggi akan membawa kemajuan suatu negara.

Sebaliknya, terhambatnya atau merosotnya pendidikan akan menghambat

pembangunan negara. Pendidikan adalah proses panjang dan berkelanjutan untuk

mentransformasikan peserta didik menjadi manusia yang sesuai dengan tujuan

penciptaannya, yaitu bermanfaat bagi dirinya, bagi sesama, bagi alam semesta,

beserta segenap isi dan peradabannya.

Tujuan pendidikan nasional yang dituangkan dalam Undang-Undang No.

20, Tahun 2003. Pasal 3 menyebutkan, “Pendidikan nasional berfungsi

mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang

bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk

berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan

bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap,

kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung

jawab.” Dalam memenuhi kebutuhan kompetensi Abad 21, UU Sisdiknas juga

penerapan kurikulum berbasis kompetensi. Kompetensi lulusan program

pendidikan harus mencakup tiga kompetensi, yaitu sikap, pengetahuan, dan

keterampilan, sehingga yang dihasilkan adalah manusia seutuhnya. Dengan

demikian, tujuan pendidikan nasional perlu dijabarkan menjadi himpunan

kompetensi dalam tiga ranah kompetensi (sikap, pengetahuan, dan keterampilan).

Tujuan institusional merupakan tujuan yang ingin dicapai oleh setiap

sekolah atau lembaga pendidikan. Tujuan institusional ini merupakan penjabaran

dari tujuan pendidikan sesuai dengan jenis dan sifat sekolah atau lembaga

pendidikan. Oleh karena itu, setiap sekolah atau lembaga pendidikan memiliki

tujuan institusionalnya sendiri-sendiri. Dengan kata lain, tujuan institusional dapat

didefenisikan sebagai kualifikasi yang harus dimiliki oleh setiap siswa setelah

mereka menempuh atau dapat menyelesaikan program di suatu lembaga

pendidikan tertentu yang dirumuskan dalam bentuk kompetensi lulusan pada

setiap jenjang pendidikan, seperti standar kompetensi pendidikan dasar, menengah

pertama, menengah umum dan kejuruan dan jenjang pendidikan tinggi. Dalam

Peraturan Menteri Pendidikan dan Kebudayaan nomor 54 Tahun 2013 tentang

Standar Kompetensi Lulusan Pendidikan Dasar dan Menengah dijelaskan bahwa

standar kompetensi lulusan pada jenjang menengah kejuruan dibagi menjadi 3

dimensi yaitu (1) dimensi sikap yaitu memiliki perilaku yang mencerminkan sikap

orang beriman, berakhlak mulia, berilmu, percaya diri, dan bertanggung jawab

dalam berinteraksi secara efektif dengan lingkungan sosial dan alam serta dalam

menempatkan diri sebagai cerminan bangsa dalam pergaulan dunia, (2) dimensi

metakognitif dalam ilmu pengetahuan, teknologi, seni, dan budaya dengan

wawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait penyebab

serta dampak fenomena dan kejadian, dan (3) dimensi keterampilan yaitu

memiliki kemampuan pikir dan tindak yang efektif dan kreatif dalam ranah

abstrak dan konkret sebagai pengembangan dari yang dipelajari di sekolah secara

mandiri.

Tujuan kurikuler setiap bidang studi dapat dilihat dari Garis-Garis Besar

Program Pembelajaran setiap bidang studi. Tujuan kurikuler adalah tujuan yang

harus dicapai oleh setiap bidang studi atau mata pelajaran. Oleh sebab itu, tujuan

kurikuler dapat didefinisikan sebagai kualifikasi yang harus dimiliki anak didik

setelah mereka menyelesaikan suatu bidang studi tertentu dalam suatu lembaga

pendidikan. Tujuan kurikuler pada dasarnya merupakan tujuan untuk mencapai

tujuan lembaga pendidikan. Dengan demikian, setiap tujuan kurikuler harus dapat

mendukung dan diarahkan untuk mencapai tujuan institusional. Pada Satuan

Pendidikan SMK/MAK, tujuan ini dicapai melalui muatan dan/atau kegiatan

bahasa, matematika, ilmu pengetahuan alam, ilmu pengetahuan sosial,

keterampilan, kejuruan, teknologi informasi dan komunikasi, serta muatan lokal

yang relevan.

Mata pelajaran Akuntansi merupakan salah satu mata pelajaran yang harus

dikuasai oleh siswa SMK jurusan Akuntansi. Mata pelajaran Akuntansi memiliki

karakteristik khusus yang membedakannya dengan mata pelajaran yang lain.

konsep pelajaran tersebut juga menuntut praktek dan retensi karena ada

bagian-bagian pelajaran yang harus dikuasai melalui ingatan.

Akuntansi dapat diartikan seperangkat pengetahuan yang mempelajari

perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif suatu unit

organisasi dan cara penyampaian (pelaporan) informasi tersebut kepada pihak

yang berkepentingan untuk dijadikan dasar pengambilan keputusan ekonomik.

Pengambilan keputusan biasanya memerlukan informasi untuk menyakinkan

bahwa harapan-harapannya cukup pasti akan terealisasi. Salah satu informasi yang

penting dalam dunia usaha maupun dalam kehidupan sehari-hari adalah informasi

keuangan sebagai dasar pertimbangan untuk pengambilan keputusan tertentu.

Unsur penting lain adalah perlunya informasi keuangan untuk

pertanggungjawaban. Akuntansi merupakan satu pengetahuan yang banyak

menawarkan tantangan intelektual mengingat akuntansi dapat digunakan sebagai

alat untuk mencapai tujuan yang lebih luas. Akan tetapi, perlu ditekankan bahwa

akuntansi bukan semata-mata keterampilan teknis atau proses pencatatan.

Akuntansi melibatkan pula proses penalaran dan perancangan dengan

mempertimbangkan faktor lingkungan tempat akuntansi akan diterapkan.

Akuntansi merupakan keahlian khusus yang bersifat melayani masyarakat

sehingga faktor sosial, etika, dan moral juga terlibat di dalamnya, faktor tersebut

menjadi penting khususnya kalau akuntansi diarahkan untuk

mempertanggungjawabkan pengelolaan sumber ekonomi yang menguasai hajat

Penguasaan siswa terhadap mata pelajaran akuntansi dapat dilihat dari

kemampuan dalam melakukan pembukuan. Tidak hanya itu secara nasional

penguasaan siswa terhadap mata pelajaran tersebut juga dapat dilihat dari hasil

ujian nasional dimana berdasarkan hasil pengamatan masih berada di bawah

kriteria ketuntasan minimal (KKM).

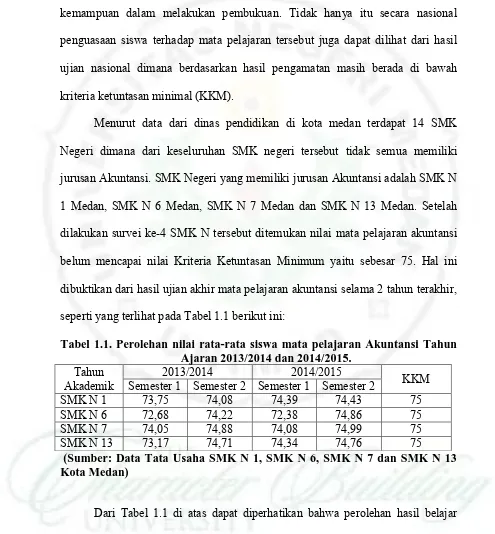

Menurut data dari dinas pendidikan di kota medan terdapat 14 SMK

Negeri dimana dari keseluruhan SMK negeri tersebut tidak semua memiliki

jurusan Akuntansi. SMK Negeri yang memiliki jurusan Akuntansi adalah SMK N

1 Medan, SMK N 6 Medan, SMK N 7 Medan dan SMK N 13 Medan. Setelah

dilakukan survei ke-4 SMK N tersebut ditemukan nilai mata pelajaran akuntansi

belum mencapai nilai Kriteria Ketuntasan Minimum yaitu sebesar 75. Hal ini

dibuktikan dari hasil ujian akhir mata pelajaran akuntansi selama 2 tahun terakhir,

seperti yang terlihat pada Tabel 1.1 berikut ini:

Tabel 1.1. Perolehan nilai rata-rata siswa mata pelajaran Akuntansi Tahun Ajaran 2013/2014 dan 2014/2015.

Tahun

Akademik Semester 1 Semester 2 Semester 1 Semester 2 2013/2014 2014/2015 KKM SMK N 1 73,75 74,08 74,39 74,43 75 SMK N 6 72,68 74,22 72,38 74,86 75 SMK N 7 74,05 74,88 74,08 74,99 75 SMK N 13 73,17 74,71 74,34 74,76 75

(Sumber: Data Tata Usaha SMK N 1, SMK N 6, SMK N 7 dan SMK N 13 Kota Medan)

Dari Tabel 1.1 di atas dapat diperhatikan bahwa perolehan hasil belajar

mata pelajaran Akuntansi masih cenderung kurang memuaskan. Hal ini dapat

disebabkan oleh penyampaian materi secara teori oleh guru lewat ceramah,

dilaksanakan bersifat monoton, akibatnya potensi kelas kurang diberdayakan dan

banyak siswa kurang serius mengikuti materi akuntansi keuangan. Pada akhirnya

berpengaruh kepada penguasaan materi mata pelajaran Akuntansi yang juga akan

berpengaruh pada praktisi dari lulusan SMK yang diharapkan akan mampu

bersaing dalam dunia pasar kerja. Menurut Daryanto (2012:108) mengatakan

bahwa “kurang aktif dan rendahnya hasil belajar siswa dipengaruhi oleh kurang

terlibatnya siswa dalam kegiatan pembelajaran dan penerapan strategi

pembelajaran yang kurang tepat”.

Akuntansi adalah salah satu cabang ilmu ekonomi yang pada dasarnya

bertujuan mempelajari dan memberikan pemahaman dalam pencatatan akuntansi

dan penyusunan laporan keuangan yang dapat digunakan sebagai dasar

pengambilan keputusan dibidang keuangan, sangat menakjubkan bahwa semua

proses perekonomian khususnya bagian keuangan dapat dipahami melalui

catatan-catatan akuntansi. Proses akuntansi diawali pencatatan-catatan bukti transaksi dan

berakhir dengan penyusunan dan penyajian laporan keuangan. Laporan keuangan

merupakan laporan yang menyajikan keberhasilan kegiatan operasional suatu

badan usaha dalam suatu periode.

Salah satu tujuan pembelajaran Akuntansi di SMK adalah agar siswa dapat

menggunakan konsep atau rumus akuntansi yang ada dalam pembelajaran.

Penekanan pada pemahaman konsep dalam akuntansi dewasa ini sering

mengalami kesulitan atau kesalahan. Contoh salah dalam memahami bahasa atau

konsep, penerapan rumus-sumus, dan salah dalam perhitungan yang dilakukan

dapat diajarkan dengan mudah dan benar kepada siswa jika guru memahami dan

menguasai konsep-konsep dasar akuntansi yang diajarkan. Dengan memahami

dan menguasai konsep-konsep dasar ayat jurnal penyesuaian, maka guru dapat

menjelaskan sifat, serta metode pembelajaran yang sesuai dengan tingkat

perkembangan siswa. Nilai rata-rata siswa Akuntansi di bawah kriteria ketuntasan

minimun karena siswa mengalamai kesulitan dalam mengerjakan soal-soal ayat

jurnal penyesuain yang dapat disebabkan dari aspek kognitif (kemampuan otak)

yang rendah, sulitnya memahami soal, kurangnya penguasaan materi yang

diajarkan, bahkan saat guru memberikan tugas rumah siswa kurang

sungguh-sungguh mengerjakannya, tugas-tugas yang diberikan guru ini dapat memudahkan

siswa untuk belajar dan berlatih mengerjakan soal ayat jurnal penyesuaian yang

telah diberikan oleh guru.

Untuk mengatasi adanya kesenjangan tersebut, maka salah satu hal yang

dapat diterapkan dalam menyampaikan materi mata pelajaran Akuntansi adalah

menyesuaikan strategi dan media yang akan digunakan dalam proses

pembelajaran dengan memperhatikan karakteristik siswa. Sebagaimana hakikat

teknologi pendidikan yang merupakan proses kompleks dan terpadu yang

melibatkan orang, prosedur, gagasan, peralatan dan organisasi untuk menganalisis

masalah, mencari jalan pemecahan, melaksanakan, mengevaluasi dan mengelola

pemecahan masalah yang menyangkut semua aspek belajar manusia (AECT,

1986:1). Dengan kata lain teknologi pendidikan menitikberatkan pada pemecahan

masalah belajar secara sistematis dengan menggunakan berbagai sumber, metode,

yang tepat, perolehan hasil belajar suatu kegiatan belajar mengajar juga

dipengaruhi oleh kemampuan guru dalam mengenal dan memahami karakteristik

siswa.

Oleh karena itu, guru perlu menguasai berbagai model pembelajaran yang

dapat melatih kemampuan siswa dalam memecahkan masalah, melibatkan

aktivitas siswa secara optimal, dan dapat menyelesaikan masalah akuntansi dalam

kehidupan sehari-hari. Banyak model pembelajaran yang baik dan dapat

diterapkan untuk meningkatkan hasil belajar siswa, alternatif yang dapat

digunakan untuk meningkatkan hasil belajar Akuntansi yaitu melalui suatu bentuk

model pembelajaran Creative Problem Solving dan model pembelajaran

Contextual Teacing And Learning yang dapat memberikan ruang seluas-luasnya

kepada siswa untuk berpikir dan terlibat secara aktif serta kreatif dalam suatu

pembelajaran.

Model pembelajaran Creative Problem Solving (CPS) merupakan variasi

dari pembelajaran dengan pemecahan masalah melalui teknik sistematik dalam

mengorganisasikan gagasan kreatif untuk menyelesaikan suatu permasalahan.

Sintaknya adalah mulai dari fakta aktual sesuai dengan materi bahan ajar melalui

tanya-jawab lisan, identifikasi permasalahan dan fokus pilihan, mengolah pikiran

sehingga muncul gagasan yang orisinil untuk menentukan solusi, presentasi dan

diskusi.

Model pembelajaran Contextual Teaching and Learning merupakan suatu

model pembelajaran yang menekankan kepada proses keterlibatan siswa secara

dihubungkan dengan situasi kehidupan nyata sehingga mendorong siswa untuk

dapat menerapkannya dalam kehidupan mereka dengan mencerminkan

kemampuan afektif, kognitif dan psikomotorik yang diakomodasikan secara

integratif dan proposional.

Menurut Kasmadi (2010: 575) bahwa model pembelajaran Creative

Problem Solving “merupakan suatu model pembelajaran yang memusatkan pada

pengajaran dan keterampilan pemecahan masalah dengan penguatan

keterampilan”. Model pembelajaran ini memberikan kesempatan kepada siswa

untuk mengembangkan kemampuannya agar lebih aktif dan kreatif. Sedangkan

menurut Suprijono (2009: 79-80) bahwa model pembelajaran Contextual

Teaching and Learning, “merupakan model pembelajaran yang membantu guru

mengaitkan antara materi yang diajarkannya dengan situasi dunia nyata siswa dan

mendorong siswa membuat hubungan antara pengetahuan yang dimilikinya

dengan penerapannya dalam kehidupan mereka sebagai anggota keluarga dan

masyarakat”. Dengan konsep belajar diharapkan lebih bermakna bagi siswa.

Proses pembelajaran berlangsung alamiah dalam bentuk kegiatan siswa

mengalami, bukan transfer pengetahuan dari guru ke siswa. Siswa perlu mengerti

apa makna belajar, apa manfaatnya, dalam status mereka, dan bagaimana

mencapainya. Dengan begitu mereka memposisikan sebagai diri sendiri yang

memerlukan suatu bekal untuk hidupnya nanti.

Kemampuan pemecahan masalah merupakan tujuan utama dalam

pembelajaran Akuntansi. Pada pembelajaran konvensional yang sampai sekarang

melakukan kegiatan belajar berupa menghafal tanpa disertai pengembangan

kemampuan pemecahan masalah. Salah satu model pembelajaran yang diharapkan

dapat membantu peserta didik berlatih memecahkan masalah adalah model

pembelajaran Creative Problem Solving (CPS). Hasil penelitian Achmad Buchori

(2012: 13) dimana hasil penelitiannya menunjukkan bahwa kemampuan

pemecahan masalah bagi siswa yang mengikuti pembelajaran matematika dengan

model CPS berbantuan Software GeoGebra lebih baik dari pada kemampuan

pemecahan masalah bagi siswa yang mengikuti pembelajaran konvensional, dan

terdapat perbedaan kemampuan pemecahan masalah antara siswa pada kelompok

atas, tengah dan bawah pada pembelajaran ini. Dengan demikian model ini dapat

dijadikan sebagai alternatif model pembelajaran yang efektif untuk mencapai

kemampuan pemecahan masalah secara optimal khususnya pada materi

trigonometri kelas X. Sedangkan Febri Munda Aji Qisthy, Drs. Fx. Sukardi dan

Drs. Tarsis Tarmudji, M. M (2012: 5) mengemukakan bahwa penggunaan model

pembelajaran Contextual Teaching and Learning (CTL) lebih efektif dari pada

model pembelajaran konvensional pada pembelajaran IPS ekonomi standar

kompetensi permintaan, penawaran, dan terbentuknya harga pasar pada siswa

kelas VIII SMP Negeri 5 Cilacap tahun pelajaran 2011/2012 karena berdasarkan

pengujian, peningkatan hasil belajar pada kelas eksperimen diperoleh rata-rata

post tes 81,84 dan rata-rata kelas kontrol 74,76 maka dapat disimpulkan bahwa

data akhir (post test) kelompok eksperimen lebih tinggi dibanding kelas kontrol.

dengan model CTL lebih tinggi yaitu 68% dibandingkan dengan metode

konvensional yaitu 59%.

Berdasarkan uraian diatas, bahwa dengan Creative Problem Solving siswa

dituntut untuk berpikir kreatif dalam menyelesaikan segala masalah yang ada

dalam materi jurnal umum, buku besar dan ayat jurnal penyesuaian, sedangkan

Contextual Teaching and Learning tidak berdasarkan pemecahan masalah secara

kreatif, pemecahan masalah yang digunakan dalam Contextual Teaching and

Learning hanya mengaitkan antara materi yang diajarkannya dengan situasi dunia

nyata siswa dalam kehidupan sehari-hari. Dengan model pembelajaran Creative

Problem Solving siswa diharapkan dapat menimbulkan minat sekaligus kreativitas

dan aktivitas siswa serta hasil belajar siswa dalam mempelajari Akuntansi,

sehingga siswa dapat memperoleh manfaat yang maksimal baik dari proses

maupun hasil belajarnya.

Di samping pemililihan model pembelajaran yang tepat, maka perolehan

hasil belajar Akuntasi juga dipengaruhi faktor karakteristik siswa. Salah satu

faktor karakteristik siswa yaitu kemampuan berpikir. Kemampuan berpikir siswa

dalam hal ini adalah Potensi Akademik. Potensi akademik yang diukur dengan

Tes Potensi Akademik merupakan kemampuan berpikir seseorang yang

didapatkannya semenjak lahir dan dari pengalaman selama menjalani kehidupan

mereka baik di lingkungan keluarga, sekolah, maupun lingkungan sekitarnya. Di

dalam lingkungan sekolah Potensi Akademik bertujuan untuk mengukur kapasitas

berpikir siswa, sehingga hasil Potensi Akademik ini dapat memprediksi apakah

kemungkinannya untuk mengalami stress dengan tuntutan belajar di sekolah

nantinya. Siswa yang memiliki Potensi Akademik yang tinggi akan memiliki

proses berpikir dan strategi pemecahan masalah yang efektif dan efisien yang

membuatnya lebih mudah mempelajari mata pelajaran di sekolah dan

menyelesaikan persoalan, sehingga dia tidak mudah untuk mengalami kecemasan

dalam belajar dan akan memiliki hasil belajar yang lebih baik.

Berdasarkan uraian tersebut, penulis tertarik untuk meneliti pengaruh model

pembelajaran Creative Problem Solving dan model pembelajaran Contextual

Teaching and Learning dan Potensi Akademik yang dimiliki siswa terhadap hasil

belajar Akuntansi siswa SMK Negeri 1 medan dan SMK Negeri 7 Medan.

Diharapkan dengan temuan ini akan dapat mengubah hasil belajar siswa untuk

pencapaian nilai yang sesuai dengan Kriteria Ketuntasan Minimal (KKM).

B. Identifikasi Masalah

Berdasarkan uraian pada latar belakang masalah serta hasil survey awal

peneliti, dapat diidentifikasi masalah-masalah dalam penelitian ini, yakni: (1)

Faktor-faktor apakah yang mempengaruhi hasil belajar Akuntansi siswa?, (2)

Apakah guru dapat melaksanakan manajemen kelas yang baik untuk menciptakan

kelas yang kondusif?, (3) Bagaimana pengaruh tingkat pendidikan guru Akuntansi

terhadap hasil belajar Akuntansi siswa?, (4) Apakah guru telah menyesuaikan

bahan (materi) pelajaran dengan kemampuan siswa?, (5) Apakah guru

menggunakan multi media dalam pembelajaran?, (6) Bagaimana model

pembelajaran yang sesuai dalam pembelajaran?, (8) Bagaimana hubungan model

pembelajaran Creative Problem Solving dan hasil belajar siswa?, (9) Apakah

model pembelajaran Creative Problem Solving dapat meningkatkan hasil belajar

siswa pada pembelajaran Akuntansi?, (10) Bagaimana hubungan model

pembelajaran Contextual Teaching and Learning dan hasil belajar siswa?, (11)

Apakah model pembelajaran Contextual Teaching and Learning dapat

meningkatkan hasil belajar siswa pada pembelajaran Akuntansi?, (12) Apakah ada

perbedaan hasil belajar dengan model pembelajaran Creative Problem Solving dan

model pembelajaran Contextual Teaching and Learning?, (13) Apakah ada

pengaruh hasil belajar siswa dengan mengetahui hasil Potensi Akademiknya?,

(14) Apakah dengan hasil Potensi Akademik yang berbeda dan model

pembelajaran yang berbeda akan menghasilkan hasil belajar yang berbeda?, (15)

Bagaimana kreativitas siswa yang mengikuti pembelajaran Akuntansi dengan

Potensi Akademik yang sama?, (16) Apakah dengan mengetahui hasil Potensi

Akademik yang dimiliki siswa, guru dapat meningkatkan hasil belajar siswa?, dan

(17) Apakah ada interaksi antara model pembelajaran dan Tes Potensi Akademik

dalam mempengaruhi hasil belajar Akuntansi siswa?.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas maka masalah yang dikaji dalam

penelitian ini dibatasi pada model pembelajaran dan Potensi Akademik siswa dan

hasil belajar Akuntansi. Model pembelajaran dibatasi pada kajian tentang model

Potensi Akademik dibedakan atas Potensi Akademik tinggi dan Potensi Akademik

rendah. Sedangkan hasil belajar Akuntasi dibatasi pada kelas X semester ganjil

dengan aspek yang diukur dibatasi pada aspek kognitif. Sedangkan materi ajar

Akuntansi dibatasi pada materi Siklus Akuntansi Perusahaan Jasa, dimana sub

temanya adalah jurnal, buku besar dan jurnal penyesuaian.

D. Rumusan Masalah

Berdasarkan batasan masalah di atas, yang menjadi rumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Apakah hasil belajar Akuntansi siswa yang diajarkan dengan model

pembelajaran Creative Problem Solving lebih tinggi daripada hasil belajar

Akuntansi siswa yang diajarkan dengan model pembelajaran Contextual

Teaching and Learning?

2. Apakah hasil belajar Akuntansi siswa yang memiliki Potensi Akademik tinggi

akan lebih tinggi daripada hasil belajar Akuntansi siswa yang memiliki

Potensi Akademik rendah?

3. Apakah terdapat interaksi antara model pembelajaran dengan Potensi

Akademik terhadap hasil belajar Akuntansi?

E. Tujuan Penelitian

Penelitian ini secara umum bertujuan untuk memperoleh gambaran tentang

pengaruh model pembelajaran dan tingkat Potensi Akademik terhadap hasil

1. Mengetahui hasil belajar Akuntansi siswa yang diajarkan dengan model

pembelajaran Creative Problem Solving lebih tinggi daripada hasil belajar

Akuntansi siswa yang diajarkan dengan model pembelajaran Contextual

Teaching and Learning.

2. Mengetahui hasil belajar Akuntansi siswa yang memiliki Potensi Akademik

tinggi akan lebih tinggi daripada hasil belajar Akuntansi siswa yang memiliki

Potensi Akademik rendah.

3. Mengetahui interaksi antara model pembelajaran dengan Potensi Akademik

terhadap hasil belajar Akuntansi.

F. Manfaat Penelitian

Hasil yang diperoleh dalam penelitian ini diharapkan dapat bermanfaat

secara teoretis dan praktis. Adapun manfaat teoretis penelitian ini adalah:

1. Untuk memperkaya dan menambah wawasan ilmu pengetahuan guna

meningkatkan kualitas pembelajaran khususnya yang berkaitan dengan model

pembelajaran Akuntansi dan Potensi Akademik siswa serta hasil belajar

Akuntansi.

2. Untuk memberikan ide baru dan sebagai bahan acuan bagi guru, pengelola,

pengembang, lembaga pendidikan dan peneliti selanjutnya yang ingin

mengkaji secara mendalam tentang penerapan model pembelajaran dan

Manfaat praktis dalam penelitian ini antara lain adalah:

1. Memberikan suatu alternatif bagi guru untuk menerapkan model

pembelajaran, sehingga guru dapat merancang suatu rencana pelaksanaan

pembelajaran yang berorientasi bahwa belajar akan lebih baik jika siswa dapat

terlibat secara aktif dalam menggunakan mentalnya agar memperoleh

pengalaman, sehingga memungkinkan untuk menemukan sendiri prinsip atau

konsep Akuntansi yang sebenarnya secara realistis, sehingga dapat

meningkatkan hasil belajar Akuntansi.

2. Memberikan gambaran bagi guru tentang keefektifan penerapan model

pembelajaran Creative Problem Solving dan Contextual Teaching Learning

berdasarkan karakteristik Potensi Akademik siswa untuk memperoleh hasil

BAB V

SIMPULAN, IMPLIKASI DAN SARAN

A. Simpulan

Berdasarkan pengolahan data dan pembahasan terhadap hasil penelitian

yang dikemukakan sebelumnya maka dalam penelitian dapat disimpulkan bahwa:

1. Hasil belajar Akuntansi siswa yang dibelajarkan dengan menggunakan model

pembelajaran berbasis Creative Problem Solving lebih tinggi dari hasil belajar

Akuntansi siswa yang dibelajarkan dengan menggunakan model

pembelajaran Contextual Teaching and Learning.

2. Hasil belajar Akuntansi siswa yang memiliki potensi akademik tinggi lebih

tinggi daripada hasil belajar Akuntansi siswa yang memiliki potensi akademik

rendah.

3. Terdapat interaksi antara penggunaan model pembelajaran dan potensi

akademik dalam mempengaruhi hasil belajar Akuntansi siswa. Siswa yang

memiliki potensi akademik tinggi memperoleh hasil belajar Akuntansi lebih

tinggi jika dibelajarkan dengan model pembelajaran berbasis Creative

Problem Solving daripada model pembelajaran Contextual Teaching and

Learning, sedangkan siswa yang memiliki potensi akademik rendah lebih

tinggi hasil belajarnya jika dibelajarkan dengan model pembelajaran

Contextual Teaching and Learning daripada model pembelajaran Creative

B. Implikasi

Berdasarkan simpulan pertama dari hasil penelitian ini yang menyatakan

bahwa hasil belajar Akuntansi siswa yang dibelajarkan dengan model

pembelajaran berbasis Creative Problem Solving lebih tinggi daripada hasil

belajar Akuntansi siswa yang dibelajarkan dengan model pembelajaran

Contextual Teaching and Learning, hasil temuan ini dijadikan pertimbangan bagi

guru-guru mata pelajaran Akuntansi untuk menggunakan Creative Problem

Solving khususnya mata pelajaran Akuntansi. Oleh karena itu temuan penelitian

ini perlu dipertimbangkan dan disosialisasikan kepada seluruh SMK Negeri di

kota Medan maupun para guru yang mengajar dalam mata pelajaran Akuntansi.

Dalam kegiatan pembelajaran menggunakan Creative Problem Solving

siswa dilatih untuk dapat mengembangkan keterampilannya di dalam pemecahan

masalah. Ketika dihadapkan dengan suatu pernyataan, siswa dapat melakukan

keterampilan memecahkan masalah untuk memilih dan mengembangkan

tanggapannya, tidak hanya dengan cara menghafal tanpa dipikir melainkan

memecahkan masalah dengan proses berfikir kreatif.

Melalui Creative Problem Solving, (1) siswa dapat mengkonstruk

pengetahuannya sendiri dengan cara berdiskusi dengan teman sekelompoknya

dalam upaya menyelesaikan permasalahan yang berikan oleh guru, (2) guru harus

dapat memperhatikan situasi dan kondisi tempat pelaksanaan kegiatan

memotivasi siswa supaya dapat menumbuhkan situasi belajar yang memudahkan

siswa untuk mengeluarkan ide atau gagasan yang dimilikinya.

Hasil penelitian ini juga bisa menjadi pertimbangan bagi guru untuk

memilih model pembelajaran yang efektif digunakan dalam pembelajaran. Peran

aktif guru dalam pemilihan model pembelajaran tentunya sangat dibutuhkan,

karena dengan kecermatan dan kesesuaian karakteristik mata pelajaran dan

karakteristik siswa dalam belajar menjadi salah satu faktor dalam melakukan

pemilihan model pembelajaran.

Hasil simpulan berikutnya menunjukkan bahwa siswa yang memiliki

potensi akademik tinggi memperoleh hasil belajar Akuntansi yang lebih tinggi

apabila dibelajarkan dengan menggunakan Creative Problem Solving. Demikian

juga hasil belajar Akuntansi siswa yang memiliki potensi akademik rendah akan

lebih tinggi apabila dibelajarkan dengan menggunakan Contextual Teaching and

Learning. Penggunaan model pembelajaran yang sesuai dengan karakteristik

siswa maka kegiatan pembelajaran akan lebih bermakna, sehingga pembelajaran

akan lebih efektif, efesien dan memiliki daya tarik. Namun perlu disadari bahwa

tidak ada satu model pembelajaran yang paling sesuai untuk setiap karakteristik

siswa maupun karakteristik pembelajaran. Tetapi hasil penelitian ini bisa menjadi

masukan bagi guru mata pelajaran Akuntansi untuk memilih model pembelajaran

C. Saran

Berdasarkan simpulan dan implikasi seperti yang telah dikemukakan maka

disarankan beberapa hal sebagai berikut:

1. Dalam upaya peningkatan hasil belajar Akuntansi, maka guru yang mengasuh

mata pelajaran Akuntansi disarankan agar menggunakan model pembelajaran

yang tepat dalam menyajikan materi pembelajaran.

2. Disarankan kepada guru, dalam melaksanakan pembelajaran dengan

menggunakan model Creative Problem Solving hendaknya soal yang

diberikan harus dapat memunculkan berbagai atau beberapa alternatif

jawaban dan cara penyelesaian dari siswa sehingga siswa dilatih untuk

berpikir secara kreatif dan tidak terpaku pada satu jawaban.

3. Bagi pihak sekolah hendaknya dapat memanfaatkan hasil penelitian ini untuk

memberikan pelatihan atau pembekalan kepada guru dalam upaya

meningkatkan kemampuan berpikir kreatif dengan model Creative Problem

Solving.

4. Bagi peneliti yang ingin meneliti permasalahan yang sama hendaknya lebih

memperhatikan kelemahan dan kelebihan Model Pembelajaran Creative

Problem Solving agar diperoleh hasil yang baik dan berguna bagi guru

5. Disarankan pada peneliti yang hendak melakukan penelitian yang sejenis agar

lebih memperhatikan alokasi waktu penelitian. Sebaiknya frekuensi

DAFTAR PUSTAKA

AECT. 1986. Defenisi Teknologi Pendidikan. Jakarta: Rajawali Pers.

AICPA (American Institute of Certified Public Accountants). 1941. Committee on

Terminology. AICPA Inc. New York

Arends, Richard I. 2001. Learning to Teach. ninth Edition. Sngapore:

McGraw-Hill Higher Education.

Arikunto, Suharsimi. 2012. Dasar-Dasar Evaluasi Pendidikan. Jakarta: Bumi

Aksara.

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendektan Praktik. Jakarta:

Rineka Cipta.

Buchori, Achmad. 2012. Pengaruh Model Pembelajaran Matematika Creative Problem Solving (CPS) Berbantuan Software Geogebra terhadap Kemampuan Pemecahan Masalah Pada Siswa SMA. Artikel Hasil Penelitian. Semarang: IKIP PGRI Semarang.

Darmawan. 2010. Penggunaan Pembelajaran Berbasis Masalah dalam Meningkatkan Kemampuan Berpikir Siswa pada Pembelajaran IPS di MI Darrusaadah Pandeglang. Vol. 11. No. 2.

http://jurnal.upi.edu/file/9-Darmawan.pdf. (diakses 28 Sepetember 2015).

Daryanto & Rahardjo, M. 2012. Model Pembelajaran Inovatif. Yogyakarta:

Penerbit Gava Media.

Dimyati dan Mudjiono. 2013. Belajar dan Pembelajaran. Jakarta: Rineka Cipta.

Djamarah, Syaiful Bahri dan Zain, Aswan. 2013. Strategi Belajar Mengajar.

Jakarta: Rineka Cipta.

Ellington, H dan Duncan Harris. 1986. Dictionary of Instructional Technology.

Gallagher, Shelagh and James. 2013. Using Problem-Based Learning to Explore Academic Potential. Interdisciplary of Problem-Based Learning. Vol. 7.

Issue 1, article 9. Published online: 3-15-2013.

Gredler, Bell, Margareth E. 1991. Belajar dan Membelajarkan (terjemahan Munandir). Jakarta: Rajawali Pers.

Hajar, Ibnu. 2010. Cukup 5 jam Memahami Psikotes dan TPA. Yogyakarta: Buku

Biru.

Harahap, Sofyan Syahri. 2012. Teori Akuntansi. Jakarta: Rajawali Pers.

Hosnan, M. 2014. Pendekatan Saintifik dan Kontekstual dalam Pembelajaran Abad 21. Bogor: Ghalia Indonesia.

Joyce, Bruce., Marsha Weil dan Emily Calhoun. 2011. Models of Teaching.

Yogyakarta: Pustaka Pelajar.

Juniarti. 2013. Penerapan Kolaborasi Model Pembelajaran Problem Based Learning (PBL) dan Contextual Teaching and Learning (CTL) untuk Meningkatkan Aktivitas dan Hasil Belajar Akuntansi Siswa Kelas XII IPS di SMA Negeri 2 Medan Tahun Pembelajaran 2013/2014. Skripsi Program Pendidikan Akuntansi Universitas Negeri Medan.

Kasmadi. 2010. Pengaruh Penggunaan Artikel Kimia dari Internet Pada Model Pembelajaran Creative Problem Solving Terhadap Hasil Belajar Kimia Siswa SMA.Jurnal Inovasi Pendidikan Kimia. Vol. 4. No. 1. Hal. 574-581.

Semarang: Jurusan Kimia FMIPA.

Kemp, Jerold E., dan D. K. Dayton. 1985. Planning and Production Instructional Media. New York: Harper & Row.

Kunandar. 2009. Guru Profesional Implementasi Kurikulum Tingkat Satuan Pendidikan (KTSP) dan Sukses dalam Sertifikasi Guru. Jakarta: Rajawali

Pers.

Moelyati. 2006. Siklus Akuntansi: Untuk Tingkat 1 SMK. Jakarta: Yudhistira.

Munandar. 1987. Kreativitas dan Keterbakatan. Dalam Nahel, Bintu. 2012.

Pengertian Berpikir Kreatif.

http://id.shvoong.com/social-sciences/education/2253026-pengertian-berpikir-kreatif/. (diakses 27 September 2015).

Munandar. 2009. Pengembangan Kreatifitas Anak Berbakat. Jakarta: Rineka

Munda Aji Qisthy. Febri, Sukardi. FX dan Tarmudji. Tarsis. 2012. Efektivitas Pendekatan Contextual Teaching Learning (CTL) Pokok Bahasan Pemintaan, Penawaran dan Terbentuknya Harga Pasar terhadap Peningkatan Hasil Belajar Siswa Kelas VIII SMP Negeri 5 Cilacap Tahun Pembelajaran 2011/2012. Economic Education Analysis Journal. Vol. 1 No. 2.

Murtie, Afin. Alexano, Poppy. Ajeng, Destika W. 2014. Target Skor Ideal Tes Potensi Akademik. Jogjakarta: Trans Idea Publishing.

Myrmel. 2003. Effects of Using Creative Problem Solving in Eighth Grade Technology Education Class at Hopkins North Junior High School. Dalam Sudiran. 2012. Penerapan Model Pembelajaran Creative Problem Solving

untuk Meningkatkan Kemampuan Siswa Menyelesaikan Masalah Fisika.

Vol. 4 (1). http://jurnalagfi.org/wp-content/uploads/2013/04/Artikel-Sudiran-7-12.pdf. (diakses 27 September 2015).

Noller, Ruth B., Parnes, Sidney J., and Biondi, Angelo M. 1977. Creative Actionbook. New York: Charles Scribner’s Sons

Pepkin. 2004. Creative Problem Solving in Math. Dalam Khanifah. 2011. Efektivitas Model Pembelajaran Creative Problem Solving (CPS) dan Teams Game Tournament (TGT) terhadap Kemampuan Pemecahan Masalah Matematika Pokok Bahasan Perbandingan Trigonometri Sudut-Sudut Khusus pada Siswa Kelas X Semester II SMS Negeri 1 Pegandon

Kabupaten Kendal Tahun Pembelajaran 2010/2011.

http://andynuriman.files.wordpress.com/2011/10/siti-khanifah-eksperimen.pdf. (diakses 27 September 2015)

Primartadi, Aci. 2012. Pengaruh Based Learning terhadap Hasil Belajar Ditinjau dari Potensi Akademik Siswa SMK Otomotif. Jurnal Pendidikan Vokasi.

Vol. 2. Nomor 2. file:///C:/Users/User/Downloads/1024-3176-11-PB%20(2).pdf. (diakses 28 September 2015)

Qisthy, Febri Munda Aji, Drs. Fx. Sukandi dan Drs tarsis Tarmudji, M. M. 2012.

Efektivitas Pendekatan Contextual Teaching and Learning (CTL) Pokok Bahasan Permintaan, Penawaran, dan Terbentuknya Harga Pasar terhadap Peningkatan Hasil Belajar Siswa Kelas VIII SMP Negeri 5 Cilacap Tahun Pelajaran 2011/2012. Economic Education Analysis Journal. Vol. 1. Nomor

2.

Republik Indonesia. 2003. Undang-Undang nomor 20 Tahun 2003 tentang Tujuan Pendidikan Nasional. Jakarta: Sekretariat Negara.

Ristontowi. 2011. Mengembangkan Kemampuan Berpikir Matematis Siswa

melalui Pembelajaran Creative Problem Solving. Prosiding Seminar

Nasional Pendidikan MIPA.

Sanjaya, Wina. 2006. Strategi Pembelajaran. Jakarta: Kencana.

Sardiman. 2011. Interaksi dan Motivasi Belajar Mengajar. Jakarta: Rajawali Pers.

Skinner, Charles E. 1958. Essential of Education Psicology. New York: Englewod

Cliffs.

Slameto. 2010. Belajar dan Faktor-Faktor yang Mempengaruhinya. Jakarta:

Rineka Cipta.

Sudjana, Nana. 2009. Penilaian Hasil Proses Belajar Mengajar. Bandung:

Remaja Rosdakarya.

Sugiyono. 2013. Metode penelitian kuantitatif kualitatif dan R&D. Bandung: Alfabeta

Sukadji, S. 2000. Psikologi Pendidikan & Psikologi Sekolah. Depok: LPSP3

Fakultas Psikologi Universitas Indonesia.

Sund, Robert B and Arthur A. Carin. 1975. Teaching Science Through Discovery.

St Louis, MO, USA: Merrill.

Suprijono, Agus. 2009. Cooperative Learning Teori dan Aplikasi PAIKEM.

Yogyakarta: Pustaka Pelajar.

Suryosubroto, B. 2009. Proses Belajar Mengajar. Jakarta: Rineka Cipta.

Syah, Muhibbin. 2012. Psikologi Belajar. Jakarta: Rajawali Pers.

Syukur. 2012. Penerapan Model Pembelajaran Creative Problem Solving untuk Meningkatkan Kemampuan Berpikir Siswa pada Konsep Saling

Ketergantungan dalam Ekosistem. Skripsi Kementerian Republik Indonesia

Institut Agama Islam Negeri (IAIN).

Weygandt, dkk. 2011. Financial Accounting 6th Edition. United Stated: Wiley.

Yusrin. Model Pembelajaran Contextual Teaching Learning (CTL).

http://yusrin-