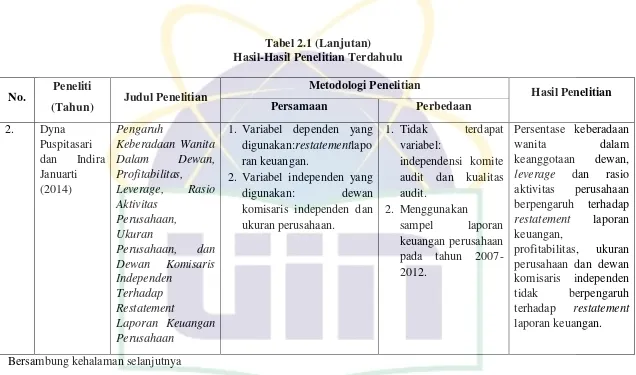

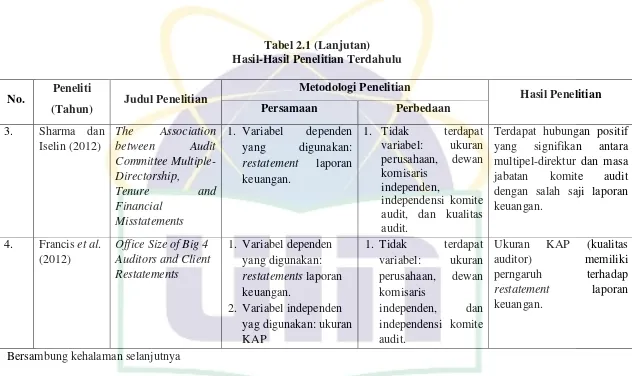

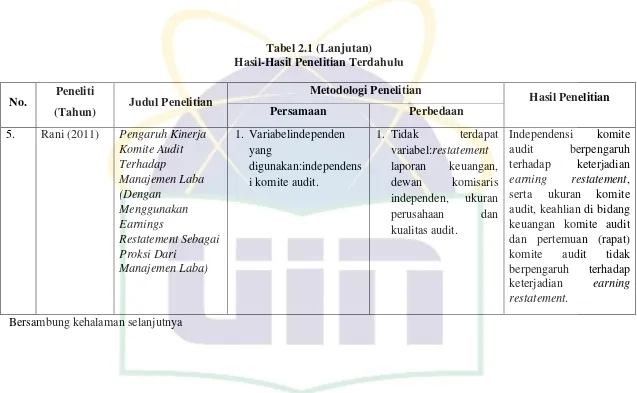

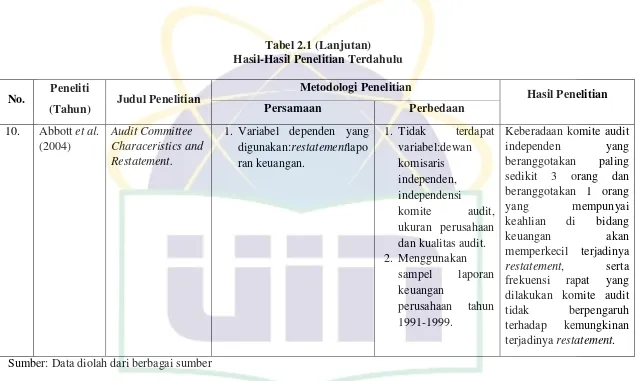

Pengaruh Ukuran Perusahaan, Dewan Komisaris Independen, Independensi Komite Audit dan Kualitas Audit Terhadap Restatement Laporan Keuangan

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menguji pengaruh dewan direksi, komisaris independen, komite audit, dan kualitas audit terhadap manajemen laba pada saat perusahaan melakukan

Penelitian ini secara empiris menguji pengaruh proporsi komisaris independen,komite audit, manajemen laba, ukuran perusahaan dan profitabilitas berpengaruh terhadap

Judul : Pengaruh komisaris independen, komite audit, kualitas audit dan ukuran perusahaan terhadap integritas laporan keuangan (Studi Empiris pada Perusahaan

Kata Kunci : Proporsi Komisaris Independen, Ukuran Dewan Komisaris, Frekuensi Rapat Dewan Komisaris, Ukuran Komite Audit, Frekuensi Rapat Komite Audit, Ukuran

PENGARUH KEPEMILIKAN INSTITUSIONAL, KOMISARIS INDEPENDEN, KOMITE AUDIT, UKURAN PERUSAHAAN, DAN KUALITAS AUDIT TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG

pengaruh kepemilikan keluarga, kepemilikan institusional, ukuran perusahaan, kualitas audit, proporsi dewan komisaris independen, dan keberadaan komite audit terhadap

Judul : Pengaruh Leverage , Profitabilitas, Size , Umur Perusahaan, Ukuran Dewan Komisaris, Dan Independensi Komite Audit Terhadap Pengungkapan Tanggung Jawab Sosial

Sehubungan dengan itu, kajian ini dilaksanakan untuk mengumpulkan bukti empiris akankah komponen GCG misalnya dewan komisaris independen dan komite audit mempengaruhi nilai perusahaan