UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S – 1 EKSTENSI

MEDAN

Skripsi

ANALISIS KINERJA KEUANGAN PERUSAHAAN

DENGAN MENGGUNAKAN METODE RASIO PADA

PT BTN (PERSERO) CABANG MEDAN

Oleh

Nama

: Donny Rahdian Habibie

NIM

: 040522210

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

“ Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Metode

Rasio pada PT. BTN (Persero) Cabang Medan”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penilaian skripsi level program S 1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas benar apa adanya. Apabila dikemudian hari ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 29 Oktober 2007 Yang Membuat Pernyataan

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kepada Allah SWT yang hanya dengan izin dan rahmat- Nya, penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama melakukan penelitian dan penyusunan skripsi, penulis menerima bimbingan, bantuan moril dan materil dari berbagai pihak. Untuk itu pada kesempatan ini penulis menyampaikan ucapan terima kasih terutama kepada : 1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi., Ak , selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Rustam, Ak, selaku Dosen Pembimbing yang telah banyak

meluangkan waktunya untuk membimbing saya dalam menyelesaikan skripsi ini.

4. Bapak Drs Zainul Bahri Torong, MSi, Ak dan Bapak Iskandar Muda, SE, MSi., Ak selaku Dosen Pembanding/Penguji yang telah memberikan saran untuk kesempurnaan skripsi penulis.

5. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara. 6. Pimpinan PT Bank Tabungan Negara (Persero) Cabang Medan dan seluruh

7. Terkhusus buat kedua orang tuaku, H. Ahmad Suhendro dan Hj. Basawaty, keluarga besar H. Ansyari Lubis dan Hj. Erlinda Sari Nasution.

8. Teristimewa buat Ella yang telah berjuang dalam membantu penulis untuk menyelesaikan skripsi ini dan atas motivasi yang diberikan kepada penulis dalam menyelesaikan skripsi ini. Segala perhatian dan kasih sayang yang diberikan tidak dapat tergantikan.

9. Kawan-kawan seperjuangan angkatan 2004 Ekstension ; Bangun, Dani, Erick, Dina, Irza ”Etek”, Ami dan seluruh kawan-kawanku yang tidak dapat disebutkan satu persatu yang telah membantu dan menyemangati penulis selama kegiatan perkuliahan hingga pengerjaan skripsi ini.

Akhir kata dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Atas kritik dan saran yang bersifat membangun, penulis mengucapkan terima kasih. Semoga skripsi ini bermanfaat bagi kita semua

Medan, 29 Oktober 2007 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui, menganalisis dan dapat menjelaskan kinerja keuangan pada PT Bank Tabungan Negara (Persero) Cabang Medan. PT Bank Tabungan Negara (Persero) Cabang Medan merupakan salah satu Badan Usaha Milik Negara yang bergerak di bidang jasa perbankan.

Untuk memperoleh data yang diperlukan, penulis menggunakan teknik pengumpulan data berupa dokumentasi, wawancara dan studi literatur. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Data yang diperoleh dari responden bersumber dari kepala cabang dan bagian

accunting dari objek penelitian.

Dari hasil pengamatan dan tanya jawab dengan responden, diketahui bahwa (1). Kinerja keuangan pada PT. Bank Tabungan Negara (Persero) Cabang Medan pada tahun 2005 dan tahun 2006 secara umum dapat dikatakan baik. (2).Kinerja Keungan pada PT. Bank Tabungan Negara (Persero) Cabang Medan mengalami perubahan yang cukup baik. (3). Meskipun tingkat likuiditas pada PT. Bank Tabungan Negara (Persero) Cabang Medan tampak rendah, namun hal ini tidak begitu dipermasalahkan khususnya di perusahaan perbankan yang tugasnya adalah menarik dan menyalurkan dana kepada masyarakat.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Kerangka Konseptual ... ... 6

BAB II : TINJAUAN PUSTAKA A. Pengertian Kinerja Keuangan ... 8

B. Laporan Keuangan 1. Pengertian Laporan Keuangan ... 9

2. Tujuan Laporan Keuangan ... 11

3. Karakteristik Laporan Keuangan ... 13

C. Analisa Laporan Keuangan sebagai Dasar Penilaian Kinerja

Keuangan Perusahaan ... 19

D. Rasio Keuangan Bank ... 22

BAB III : METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 28

B. Responden... 28

C. Jenis dan Sumber Data ... 28

D. Teknik Pengumpulan Data ... 29

E. Metode Analisis Data ... 29

BAB IV : HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum Perusahaan a. Sejarah Singkat... 30

b. Struktur Organisasi ... 36

2. Laporan Keuangan sebagai Dasar Penilaian Kinerja Keuangan Perusahaan a. Neraca ... 41

b. Laporan Laba Rugi ... 42

3. Rasio-Rasio Keuangan Bank ... 43

B. Analisis Hasil Penelitian 1. Analisis dan Evaluasi Laporan Keuangan sebagai Dasar Penilaian Kinerja Keuangan Perusahaan... 49

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ……… 63

B. Saran ... 65

DAFTAR PUSTAKA ... 66

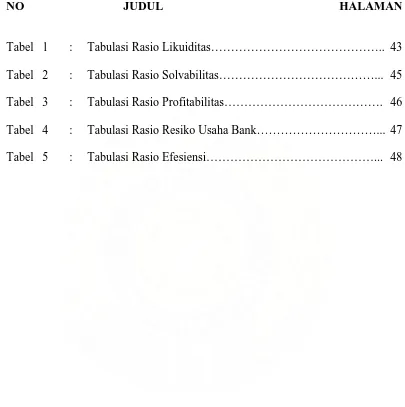

DAFTAR TABEL

NO JUDUL HALAMAN

Tabel 1 : Tabulasi Rasio Likuiditas……….. 43

Tabel 2 : Tabulasi Rasio Solvabilitas………... 45

Tabel 3 : Tabulasi Rasio Profitabilitas………. 46

Tabel 4 : Tabulasi Rasio Resiko Usaha Bank………... 47

DAFTAR GAMBAR

NO JUDUL HALAMAN

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Lampiran 2 : Neraca

Lampiran 3 : Laba Rugi

Lampiran 4 : Kinerja Keuangan Diukur dari Rasio-Rasio Keuangan Bank Lampiran 5 : Keseluruhan Hasil Perhitungan Rasio-Rasio Keuangan

Bank

Lampiran 6 : Perhitungan Rasio-Rasio Keuangan Bank

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dinamika globalisasi dan revolusi teknologi yang sedang melanda dunia saat ini, sudah dapat dipastikan akan mempengaruhi peta dan pola persaingan dunia bisnis secara drastis. Dari asumsi tersebut mengharuskan perusahaan untuk memandang jauh ke depan guna mengantisipasi kemungkinan-kemungkinan yang dapat mempengaruhi perkembangan perusahaan.

Setiap bentuk perusahaan mempunyai tujuan yang sama yaitu profit (laba), growth (pertumbuhan), survive (kelangsungan hidup perusahaan) dan tujuan perusahaan tersebut harus dicapai oleh semua pihak yang ada dalam perusahaan. Proses penetapan dan pencapaian tujuan membutuhkan ketelitian, keakuratan, serta kecepatan manajemen dalam pengambilan keputusan serta dalam mengelola perusahaan. Manajemen harus melaksanakan fungsi-fungsinya dengan baik sehingga tujuan perusahaan akan tercapai dengan efektif dan efisien. Oleh karena itu pihak manajemen perusahaan perlu mengetahui dan mengumpulkan berbagai informasi tentang keadaan atau kondisi yang dialami perusahaan. Dengan mengetahui informasi tersebut maka manajeman dapat mengambil tindakan yang tepat untuk menjalankan dan mengembangkan perusahaan.

keuangan adalah hasil akhrir dari proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa dan disajikan dalam nilai uang. Laporan keuangan merupakan salah satu dasar informasi dan penilaian dalam menentukan kebijaksanaan persahaan. Agar dapat mengetahui kondisi kesehatan perusahaan dan prestasi yang dicapai, maka laporan keuangan perlu dianalisa dan diinterpresentasikan yang menunjukkan posisi sumber daya yang dimiliki selama periode tertentu serta kekuatan dan kelemahannya.

Untuk nilai kondisi keuangan dan presentasi perusahaan, pihak manajemen memerlukan tolak ukur. Tolak ukur yang umumnya digunakan dalam perusahaan adalah rasio. Rasio menggambarkan suatu hubungan dan perimbangan antara satu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan rasio ini akan dapat menjelaskan atau mamberi gambaran kepada manajemen tentang baik buruknya keuangan atau kesehatan perusahaan. Analisis dan iterpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi analisis atau pihak manajemen yang ahli dan berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak membentuk rasio. Pihak manajemen atau analis harus mampu menyesuaikan faktor-faktor yang ada pada masa sekarang dengan faktor–faktor dimasa yang akan datang yang mungkin akan mempengarihui posisi keuangan atau operasi perusahaan.

analis dalam mengiterpretasikan data yang ada untuk menilai dan mengukur kinerja keuangan perusahaan, karena data yang trercantum dalam laporan keuangan mencerminkan kinerja keuangan dan merupakan jendela untuk melihat aktivitas perusahaan.

Pengelolaan keuangan pada perusahaan-perusahaan yang berskala besar sangat kompleks karena banyak faktor-faktor yang mampengaruhi maupun unsur-unsurnya. Pada perusahaan jasa seperti perbankan juga mampunyai data keuangan yang kompleks sehingga perlu analisis yang tajam untuk menilai dan mengukur berdasarkan analisis rasio dan ketentuan ynag berlaku pada perusahaan tersebut untuk mengetahui kondisi perusahaan. Pengelolaan keuangan pada perusahaan perbankkan mampunyai keunikan sendiri dari perusahaan-perusahaan lainnya, dimana bank merupakan badan usaha yang menghimpun dan menyalurkan dana pada pihak yang berkepentinggan atau masyarakat sehingga pihak manajemen bank harus mampu mengelola dana yang terhimpun agar dapat menciptakan kekayaan sebagai kinerja keuangan dan prestasi yang baik. Manajer keuangan merupakan suatu hal yang paling diperhatikan oleh masyarakat khususnya calon investor untuk berinvestasi pada perusahaan tersebut. Begitu juga halnya dengan bank, dimana semakin baik kinerja keuangannya maka bank tersebut akan semakin berkembang karena dapat meningkatkan kepercayaan masyarakat terhadap bank tersebut sehingga akan dapat menarik dan meningkatkan jumlah nasabahnya.

pengamatan penulis bank ini merupakan bank yang cukup berkembang sehingga banyak masyarakat yang percaya dan menjadi nasabahnya, selain itu juga banyak masyarakat yang menggunakan produk-produknya misalnya pembiyaan kepemilikan rumah. Hal ini dapat dilihat pada jumlah tabungan dan kredit yang disalurkan oleh bank ini kepada masyarakat dan bentuk-bentuk lainnya yang merupakan bukti bahwa bank banyak melakukan transaksi yang ditunjukkan oleh jumlah dana yang masuk dan keluar seperti tampak pada tabel berikut :

ASPEK 2005

( Rp )

2006 ( Rp )

Giro pada bank lain 26.381.278,47 33.352.805,47

Kredit yang diberikan 294.510.324.876,14 311.995.907.748,32 Giro (dari nasabah) 17.094.318.540,61 126.149.088.804,21

Tabungan 256.148.669.500,08 264.553.020.111,54

Deposito berjangka 181.403.806.493,11 128.279.394.254,37

selengkapnya dapat dilihat pada lampiran 1 dan 2. Berdasarkan hal tersebut untuk melihat sejauh mana pengelolaan keuangan dan kinerja keuangannya dan bagaimana menginterprestasikanya sehingga dapat dijadikan bahan pertimbangan dalam mambuat kebijakan dalam mengembangkan perusahaan, maka penulis merasa tertarik untuk mempelajari dan menganalisis kinerja keuangan suatu perusahaan khususnya kinerja keuangan suatu bank..

Dari uraian diatas penulis merasa tertarik untuk meneliti dan mambahas masalah dengan judul :

“Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Metode

Rasio Pada PT. BTN (Persero) Cabang Medan”.

B. Perumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang lebih terfokus dan sisitematis, penulis mencoba merumuskan masalah yang akan dibahas dalam penulisan skripsi ini dalam bentuk pertanyaan, yaitu: 1. Apakah laporan keuangan PT. Bank Tabungan Negara (Persero) Cabang

Medan mencerminkan kinerja keuangan yang baik?

C. Tujuan Penelitian

Tujuan penulisan skripsi ini adalah :

1. Untuk mengetahui apakah laporan keuangan PT. Bank Tabungan Negara (Persero) Cabang Medan mencerminkan kinerja keuangan yang baik. 2. Untuk mengetahui apakah kinerja keuangan PT. Bank Tabungan Negara

(Persero) Cabang Medan pada periode 2005 dan 2006 menunjukkan kinerja keuangan yang baik diukur dari rasio likuiditas, solvabilitas, profitabilitas, resiko usaha bank, dan rasio efisiensi.

D. Manfaat Penelitian

Adapun manfaat penulisan skripsi ini adalah :

1. Bagi penulis sendiri sebagai wadah untuk menuangkan pemikiran dan mengembangkan kemampuan untuk meneliti.

2. Sebagai bahan masukan bagi investor dan calon investor PT. Bank Tabungan Negara (Persero) Cabang Medan serta memberikan informasi sebagai bahan pertimbangan dalam menanam modal.

3. Sebagai bahan refrensi bagi peneliti lainnya yang menganalisis, mengembangkan dan menyempurnakan masalah kinerja keuangan dalam suatu perusahaan.

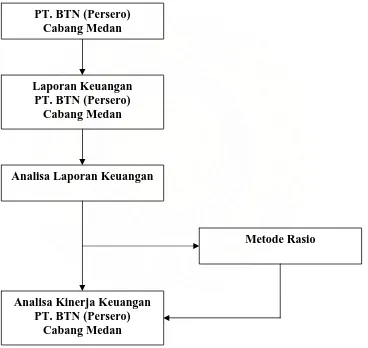

E. Keranngka Konseptual

permasalahan. Kriteria utama agar suatu kerangka konseptual adalah alur-alur pikiran yang logis dalam membangun suatu kerangka konseptual yang membuahkan kesimpulan yang berupa hipotesis.

Berikut ini penulis akan memberikan kerangka konseptual untuk mempermudah pemahaman alur skripsi ini :

Laporan Keuangan PT. BTN (Persero)

Cabang Medan

Metode Rasio Analisa Laporan Keuangan

Analisa Kinerja Keuangan PT. BTN (Persero)

Cabang Medan PT. BTN (Persero)

Cabang Medan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Kinerja Keuangan

Pengertian kinerja keuangan pada dasarnya sama, tetapi tergantung dari sudut mana yang mau didefenisikan apakah kinerja perusahaan atau organisasi maupun kinerja perseroan.

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia adalah sesuatu yang dicapai, prestasi yang diperlihatkan atau kemampuan kerja.

Menurut Mulyadi (2001: 293) mengemukakan bahwa :

“Kinerja organisasi merupakan usaha cerdas yang kompleks yang menjanjikan hasil signifikan dan berjangka panjang”. Dalam lingkungan bisnis yang stabil dan persaingan yang tidak begitu signifikan, kinerja organisasi perusahaan berupa penciptaan kekayaan dalam jumlah memadai. Dalam lingkungan bisnis yang kompetitif untuk dapat bertahan hidup dan bertumbuh, organisasi perusahaan harus mampu melipatgandakan kekayaannya. Pada proses inilah dapat diukur kinerja perusahaan khususnya keuangan dalam melipatgandakan kekayaannya untuk dapat bertahan dan berkembang.

Selanjutnya manurut Agnes Sawir (2005: 1) mengemukakan bahwa :

Yang dimaksud dengan kinerja keuangan adalah ukuran mengenai seberapa jauh perusahaan-perusahaan berada dari batas normal agar perusahaan dapat dikatakan sehat dan berjalan baik sehingga dapat memenuhi kewajibannya dan menghasilkan keuntungan dimasa yang akan datang.

jendela untuk melihat kondisi atau hasil aktivitas yang telah dijalankan perusahaan. Dengan melihat dan menganalisis laporan keuangan tersebut akan ditemukan tanda-tanda permasalahan dan kondisi perusahaan secara lebih spesifik mengenai kinerja keuangannya.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Untuk mengetahui perkembangan suatu perusahaan, maka perlu mengetahui keadaan keuangan perusahaan yang bersangkutan. Keadaan keuangan suatu perusahaan dapat diketahui dari laporan keuangan.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi mengenai posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan keuangan menggambarkan informasi prestasi keuangan pada masa lalu dan dapat memberikan petunjuk untuk menetapkan kebijakan pada masa yang akan datang. Informasi yang tersedia dalam laporan keuangan terutama menyangkut bentuk keuangan, yang diukur dan dinyatakan dalam unit uang, biasanya dirangkum dan disajikan dalam periode yang telah ditentukan sebelumnya. Akan tetapi bagaimanapun hebatnya laporan keuangan kalau belum dianalisis tidak akan memberikan informasi apa-apa.

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.”

Selanjutnya menurut Sofyan Syafri Harahap (2002:7) mengemukakan bahwa :

“Laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.”

Sedangkan menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan PSAK No. 1 (2004: 04) mengemukakan bahwa :

“Laporan keuangan merupakan laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.”

2. Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan PSAK No. 1 (2004: 04) mengemukakan bahwa:

“Tujuan laporan keuangan adalah

Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.”

Laporan keuangan pada hakekatnya bersifat umum dalam arti laporan tersebut ditujukan untuk berbagai pihak yang mempunyai kepentingan yang berbeda sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi. Melalui analisa laporan keuangan akan dapat dilihat kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, struktur modal perusahaan, distribusi dari aktiva, keefektifan penggunaan aktiva hasil usaha atau pendapatan yang dicapai perusahaan.

laporan keuangan tersebut dari sisi yang berlainan. Secara garis besar ada dua kelompok yang berkepentingan terhadap laporan keuangan yaitu pihak intern perusahaan dan pihak ekstern perusahaan. Pihak intern adalah mereka yang bebas untuk melihat data-data secara terperinci, biasanya dilakukan oleh manajer yang merupakan orang dalam yang dapat menggunakan data keuangan apapun yang ada dalam perusahaan. Pihak ekstern adalah pihak lain di luar perusahaan yang tidak berwenang melihat data secara terperinci.

Adapun pihak atau kelompok yang membutuhkan laporan keuangan sebagai informasi yang berbeda menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan PSAK No. 1 (2004: 02) antara lain yaitu:

a Investor

Penanam modal berisiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden. b Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d Pemasok dan Kreditur Usaha Lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Keditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

f Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya. g Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

3. Karakteristik Laporan Keuangan

Karakteristik merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Karakteristik laporan keuangan menurut H Veithzal Rivai, Andria Permata Veithzal dan Ferry N Idroes (2007:617) mengemukakan bahwa :

a Relevan, data yang diolah ada kaitannya dengan transaksi.

b Jelas dan Dapat Dipahami, informasi yang disajikan harus ditampilkan sedemikian rupa sehingga dapat dipahami dan dimengerti oleh semua pembaca laporan keuangan.

c Dapat Diuji Kebenarannya, data dan informasi yang disajikan harus dapat ditelusuri kepada bukti asalnya.

d Netral, laporan keuangan yang disajikan dapat dipergunakan oleh semua pihak.

e Tepat Waktu, laporan keuangan harus memiliki periode pelaporan waktu penyajiannya harus dinyatakan dengan jelas dan disajikan dalam batas waktu yang wajar.

f Dapat Dipertimbangkan, laporan keuangan yang disajikan harus dapat diperbandingkan dengan periode-periode sebelumnya.

4. Jenis-Jenis Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan PSAK No. 1 (2004: 02) mengemukakan bahwa :

“Laporan keuangan yang lengkap terdiri dari neraca, laporan laba rugi dan laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

a Neraca

Menurut Sofyan Syafri Harahap (2007: 107) mengemukakan bahwa:

“Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu.”

Selanjutnya menurut H.S Munawir (2004:13) mengemukakan bahwa :

“Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu”.

Sedangkan menerut H Veithzal Rivai, Andria Permata Veithzal dan Ferry N Idroes (2007:617) mengemukakan bahwa :

alat-alat likuid, aktiva produktif dan aktiva tidak produktif. Sisi pasiva menggambarkan kewajiban bank yang berupa klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka, tabungan dan instrumen kewajiban lainnya serta ekuitas yang menggambarkan nilai buku pemilik saham bank.”

obligasi, dan pinjaman dari perusahaan lain. Modal sendiri adalah modal yang berasal dari peserta atau pemilik perusahaan. Modal ini menjadi tanggungan terhadap keseluruhan resiko perusahaan yang merupakan jaminan bagi kreditur.

Dalam menyajiannya neraca dapat dibagi dalam 3 bentuk, menurut Sofyan Syafri Harahap (2002: 75) bentuk neraca yang umum digunakan adalah sebagai berikut :

a Bentuk Neraca Staffel (Report Form)

Neraca ini dilaporkan satu halaman vertikal. Disebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

b Bentuk Neraca Skontro (Account Form)

Di sini aktiva disajikan di sebelah kiri dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah-menyebelah.

c Bentuk yang Menyajikan Posisi Keuangan (Financial Position Form) Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik.

b Laporan Laba Rugi

Pada umumnya perusahaan yang didirikan selalu berusaha untuk mencari keuntungan yang semaksimal mungkin, dan dari laporan laba rugi dapat diketahui sejauh mana perusahaan telah memperoleh keuntungan. Menurut H. S Munawir (2004: 26) menyatakaan bahwa :

Sedangkan menerut H Veithzal Rivai, Andria Permata Veithzal dan Ferry N Idroes (2007:618) mengemukakan bahwa :

“Laporan laba rugi bank merupakan suatu laporan keuangan bank yang menggambarkan pendapatan, biaya operasional dan non operasional bank serta keuntungan bersih bank untuk suatu periode tertentu.”

Menurut H.S Munawir (2004: 28) bahwa prinsip-prinsip yang umumnya ditetapkan dalam penyusunan laporan laba rugi adalah sebagai berikut:

1. Bagian yang pertama menunjukkan penghasilan yang diperoleh usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang/ service yang dijual sehingga diperoleh laba kotor.

2. Bagian kedua merupakan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum/administrasi (operating expense). 3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi

pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan (non operating/financial income dan

expenses).

4. Bagian keempat menunjukkan rugi/laba yang insidentil (extraordinary

gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak

pendapatan.

Hasil akhir dari suatu laporan rugi laba adalah keuntungan bersih atau kerugian. Kemudian bila perusahaan tidak membagi deviden, maka seluruh hasil akhir tersebut menjadi laba ditahan. Tetapi bila perusahaan membagi deviden, maka hasil akhir tersebut terlebih dahulu dikurangi dengan deviden untuk memperoleh nilai laba ditahan.

Menurut H.S Munawir (2004: 26) bentuk laporan laba rugi yang biasa digunakan adalah :

2. Bentuk Mutiple Step yaitu dengan membuat pengelompokan yang lebih teliti sesuai dengan prinsip yang digunakan secara umum, misal untuk memperoleh nilai laba penjualan, nilai penjualan bruto dikurangi dengan potongan yang didapat dan harga pokok penjualan. Kemudian laba penjualan ini dikurangi dengan biaya operasi untuk mendapatkan nilai laba bersih operasional.

c. Laporan Perubahan Ekuitas

Menurut H Veithzal Rivai, Andria Permata Veithzal dan Ferry N Idroes (2007:619) mengemukakan bahwa :

“Laporan perubahan ekuitas merupakan laporan yang menggambarkan perubahan saldo akun ekuitas seperti modal disetor, tambahan modal disetor, laba yang ditahan dan akun ekuitas lainnya.”

d. Laporan Arus Kas

Menurut Sofyan Syafri Harahap (2002:93) mengemukakan bahwa : “Laporan arus kas ini dinilai banyak memberikan informasi tenteng kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang akan datang. Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, pembiayaan dan investasi”

e. Catatan Atas Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan PSAK No. 1 (2004: 6) mengemukakan bahwa :

C. Analisa Laporan Keuangan Sebagai Dasar Penilaian Kinerja Keuangan

Perusahaan

1. Pengertian Analisa Laporan Keuangan

Analisa laporan keuangan terdiri dari dua kata yaitu analisa dan laporan keuangan. Kata analisa adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil, sedangkan laporan keuangan adalah neraca, laba rugi dan arus kas (dana). Jika dua pengertian ini digabungkan maka analisa laporan keuangan menurut Sofyan Syafri Harahap (2002:93) mengemukakan bahwa :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

Laporan keuangan bisa saja menyembunyikan sesuatu informasi yang salah, tetapi hasil analisa laporan keuangan tidak akan mungkin dapat menyembunyikan semua informasi yang salah. Hal inilah yang juga membuktikan bahwa akuntansi itu memiliki disiplin ilmu tersendiri yang sifatnya objektif dan ilmiah.

2. Prosedur Analisa Laporan Keuangan

Menurut M Faisal Abdullah (2005:120) prosedur analisis meliputi tahapan sebagai berikut :

a Review Data Laporan

memberi pengakuan terhadap pendapatan dan biaya akan menentukan jumlah pendapatan maupun laba yang dihasilkan perusahaan.

b Menghitung

Dengan menggunakan berbagai metode dan teknik analisis dilakukan perhitungan-perhitungan, baik metode perbandingan, persentase komponen, analisis rasio keuangan dan lain-lain. Dengan metode atau teknik apa yang digunakan dalam perhitungan sangat bergantung pada tujuan analisa.

c Membandingkan/Mengukur

Langkah ini diperlukan guna mengetahui kondisi hasil perhitungan tersebut apakah sangat baik, baik, sedang, kurang baik, dan seterusnya. Ada dua cara yang dapat dilakukan di dalam membandingkan rasio keuangan perusahaan yaitu :

Cross Sectional Approach, suatu cara mengevaluasi dengan jalan

membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan.

Time Series Analysis, dilakukan dengan jalan membandingkan hasil

yang dicapai perusahaan dari periode yang satu ke periode lainnya. Dengan pembandingan semacam ini akan diketahui hasil yang dicapai perusahaan, apakah mengalami kemajuan atau kemunduran.

d Menginterpretasi

Interpretasi merupakan inti dari proses analisa sebagai panduan antara hasil pembandingan atau pengukuran dengan kaidah teoritik yang berlaku. Hasil interpretasi mencerminkan keberhasilan maupun permasalahaan apa yang dicapai perusahaan dalam pengeloaan keuangan. e Solusi

Merupakan langkah terakhir dari rangkaian prosedur analisa. Dengan memahami problem keuangan yang dihadapi perusahan maka akan ditempuh solusi yang tepat.

3. Metode Analisa Laporan Keuangan

Menurut M Faisal Abdullah (2005:123) berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi :

a Analisa Perbandingan Laporan Keuangan

Merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b Analisa Trend (Tendensi Posisi)

pembanding, maka analisa trend menggunakan tahun dasar (Po) sebagai tahun pembanding.

c Analisa Persentase per Komponen (Common Size)

Teknik analisa untuk mengetahui presentase investasi pada masing-masing aktiva terhadap total aktiva seluruhnya. Juga untuk mengetahui berapa besar proporsi setiap pos aktiva maupun hutang terhadap keseluruhan atau total aktiva maupun hutang.

d Analisa Sumber dan Penggunaan Modal Kerja

Merupakan teknik analisa untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan. Selain mengetahui posisi modal kerja juga dimaksudkan untuk mengetahui sebab-sebab terjadi perubahan modal kerja dalam suatu periode tertentu. e Analisa Sumber dan Penggunaan Kas

Merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab-sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f Analisa Rasio Keuangan

Merupakan teknik analisis untuk mengetahui kinerja keuangan perusahaan. Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan perhitungan laba rugi dari periode yang satu dengan periode yang lain dapat menunjukkan posisi keuangan perusahaan. Rasio analisis keuangan meliputi dua jenis perbandingan yaitu :

Analis dapat membadingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, analis dapat mempelajari komposisi perubahan-perubahan dan menetapkan telah terdapat suatu perbaikan atau bahkan sebaliknya di dalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi dan diperbandingkan dengan rasio sekarang atau masa lalu.

Perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada satu titik yang sama (perbandingan eksternal). Perbandingan tersebut dapat memberikan gambaran tentang kondisi keuangan dan prestasi perusahaan. Hanya dengan cara membandingkan rasio keuangan suatu perusahaan dengan perusahaan lain yang sejenis seorang analis dapat memberikan pertimbangan yang realistis.

g Analisa Perubahan Laba Kotor

Merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. Analisis ini juga dimaksudkan untuk mengetahui posisi laba yang dibudgetkan dengan laba yang benar-benar dapat dihasilkan.

h Analisa Break Even

D. Rasio Keuangan Bank

Berdasarkan teknik analisis keuangan tersebut di atas, analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan di antara pos-pos tertentu baik dalam neraca maupun laporan laba rugi. Setiap rasio keuangan yang dibentuk memiliki tujuan yang ingin dicapai masing-masing. Ini berarti tidak dijumpai batasan yang jelas dan tegas berapa rasio yang terdapat pada setiap aspek yang dianalisis.

Rasio-rasio keuangan perbankan menurut Agnes Sawir (2005: 28) diklasifikasi menjadi lima kelompok yaitu

“Rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio resiko usaha bank, dan rasio efisiensi.”

1. Rasio Likuiditas

Rasio likuiditas adalah kemampuan bank untuk memenuhi seluruh kewajiban hutang-hutangnya dan dapat membayar kembali kepada semua deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Menurut Agnes Sawir (2005:29) rasio likuiditas terdiri dari :

Quick Ratio =

Deposits

Total

Assets

Cash

2. Banking Rasio, rasio untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para deposannya yang telah menyimpan dananya dengan menarik kembali kredit-kredit yang telah diberkan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi pula tingkat likuiditasnya.

Banking Ratio =

Deposits Total

Loans Total

3. Cash Ratio, rasio untuk mengetahui kemampuan bank dalam membayar kewajibannya yang sudah jatuh tempo dengan cash assets yang dimilikinya. Semakin tinggi rasionya semakin tinggi pula tingkat likuiditasnya.

4. Loans to Assets Ratio, Rasio untuk mengukur kemampuan bank dalam memenuhi permintaan para debitur dengan asset bank yang tersedia. Semakin tinggi rasionya maka yang terjadi justru sebaliknya yaitu semakin rendah tingkat likuiditasnya

Loans to Assets Ratio =

Assets Total

Lonas Total

5. Lonas to Deposit Ratio, rasio untuk mengukur kemampuan bank dalam membayar kembali kewajibannya kepada para deposan dan pemilik modal dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya. Semakin tinggi rasionya menunjukkan hasil yang semakin baik.

2. Rasio Solvabilitas

Rasio ini disebut juga rasio permodalan. Analisis solvabilitas digunakaan untuk :

b Sumber dana ynag diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan aset yang tidak terpakai dan lain-lain.

c Alat pengukuran besar kecilnya kekayaan bank tersebut yang dimiliki oleh para pemegang sahamnya.

d Dengan modal yang mencukupi, memungkinkan manajemen bank yang bersangkutan untuk berkerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut.

Menurut Agnes Sawir (2005: 38) rasio solvabilitas terdiri dari :

1. Primary Ratio; rasio untuk mengukur kemampuan permodalan pada suatu bank untuk menutupi penurunan aktivitasnya akibat berbagai kerugian yang tidak dapat dihindarkan. Semakin tinggi rasionya menunjukkan hasil yang semakin baik.

Primary Ratio =

Assets Total

Capital Equity

2. Capital Ratio; rasio untuk mengukur kemampuan permodalan pada suatu bank untuk menutupi kemungkinan kegagalan yang ada dalam proses permodalan kredit. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

Capital Ratio =

Loans Total

Capital Equity

3. Capital Adequacy Ratio, rasio untuk mengukur kemampuan permodalan pada suatu bank setelah dikurangi aktiva tetap dan untuk menutupi kemungkinan kegagalan yang ada dalam proses permodalan kredit. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

Capital Adequacy Ratio =

Lonas Total

Assets Fixed

Capital Equaty −

3. Rasio Profitabilitas

juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.

Menurut Agnes Sawir (2005:31) rasio profitabilitas terdiri dari :

1. Gross Profit Margin, rasio untuk mengetahui kemampuan bank dalam menghasilkan laba dari operasi usahanya yang murni.

Gross Profit Margin =

2. Net Profit Margin, rasio untuk mengetahui kemampuan bank dalam menghasilkan net income (laba bersih sebelum pajak) ditinjau dari sudut operating income-nya. Semakin tinggi rasionya menunjukkan hasil yang

semakin baik.

3. Return on Equity Capital, rasio untuk mengetahui kemampuan manajemen bank dalam menghasilkan net income (laba bersih sebelum pajak) ditinjau

dari sudut equity capitalnya. Semakin tinggi rasionya akan menunjukkan

hasil yang semakin baik. Return on Equity =

Capital Equity

Income Net

4. Return on Total Assets; rasio untuk mengetahui kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai pendapatan. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

Return on Total Assets =

Assets Total

Income Operating

5. Interest Margin on Loans, rasio ini untuk mengetahui kemampuan perkreditan bank dalam menghasilkan pendapatan. Semakin tinggi rasio yang dimiliki menunjukkan hasil yang semakin baik

Interest Margin in Loans =

4. Rasio Resiko Usaha Bank

Menurut Agnes Sawir (2005:34) rasio resiko usaha bank terdiri dari : 1. Deposit Risk Ratio, yaitu rasio untuk mengukur permodalan yang dimiliki

oleh bank yang bersangkutan untuk memenuhi kemungkinan kegagalan dalam memenuhi kewajiban kepada para nasabah yang menyimpan dananya. Semakin tinggi rasionya menunjukkan hasil yang semakin baik.

Deposit Risk Ratio =

Deposits Total

Capital Equity

2. Assets Risk Ratio, yaitu rasio untuk mengukur kemampuan modal dalam menyerap resiko terjadinya kerugian yang mengakibatkan penurunan terhadap aktiva bank yang bersangkutan. Semain tinggi rasionya akan menunjukkan hasil yang semakin baik.

Assets Risk Ratio =

Rasio ini bertujuan untuk mengukur kinerja manajemen suatu bank apakah telah menggunakan semua faktor produksinya dengan tepat guna dan hasil guna. Maka melalui rasio-rasio keuangan dapat diukur secara kuantitatif tingkat efisiensi yang telah dicapai oleh manajemen bank yang bersangkutan.

Menurut Agnes Sawir (2005:39) rasio efisiensi usaha terdiri dari:

1. Leverage Multiplier, yaitu rasio untuk mengukur kemampuan manajemen suatu bank di dalam mengelola aktiva yang dikuasainya, mengingat atas penggunaan aktiva tetap tersebut bank harus mengeluarkan sejumlah biaya yang tetap. Semakin tinggi rasio menunjukkan hasil yang semakin baik.

Leverage Multiplier =

B

BAABBIIIIII

M

MEETTOODDEEPPEENNEELLIITTIIAANN

A

A.. TTeemmppaattddaannWWaakkttuuPPeenneelliittiiaann

P

Peennuulliiss memellaakkuukkaann pepenneelliittiiaann papaddaa PTPT BaBannkk TaTabbuunnggaann NeNeggaarraa ((PPeerrsseerroo)) C

Caabbaanngg MMeeddaann yayanngg bbeerraallaammaatt ddii JJll.. PePemmuuddaa 1100 AA MMeeddaann.. PPeenneelliittiiaann iinnii ddiimmuullaaii p

paaddaa bbuullaann JJaannuuaarrii 22000077..

B

B.. RReessppoonnddeenn

Y

Yaanngg memennjjaaddii rreessppoonnddeenn adadaallaahh BBrraanncchh MMaannaaggeerr dadann AAccccoouunnttiinngg

D

Deeppaarrtteemmeenntt sseellaakkuu pepejjaabbaatt seserrttaa kakarryyaawwaann yayanngg teterrkkaaiitt ddiibbaaggiiaann akakuunnttaannssii PPTT B

Baannkk TTaabbuunnggaann NNeeggaarraa ((PPeerrsseerroo)) CCaabbaanngg MMeeddaann..

C

C.. JJeenniissddaannSSuummbbeerrDDaattaa

D

Daattaa yayanngg didigguunnaakkaann adadaallaahh dadattaa beberrssiiffaatt kukuaalliittaattiiff ddaann kukuaannttiittaattiiff yyaanngg b

beerruuppaa ddaattaa pprriimmeerr ddaann ddaattaa sseekkuunnddeerr.. 1.

1. Data PrimerData Primer D

Daattaa pprriimmeerr bbeerruuppaa ddaattaa yyaanngg ddiippeerroolleehh sseeccaarraa llaannggssuunngg ddaarrii oobbyyeekk ppeenneelliittiiaann,, d

daallaamm hhaall ininii PPTT BaBannkk TaTabbuunnggaann NeNeggaarraa (P(Peerrsseerroo)) CaCabbaanngg MMeeddaann,, memellaalluuii

t

teekknniikk wwaawwaannccaarraa yayanngg mememmeerrlluukkaann pepennggoollaahhaann lelebbiihh llaannjjuutt seseppeerrttii JJeenniiss- -j

jeenniiss RaRassiioo BBaannkk,, PePenniillaaiiaann KKiinneerrjjaa dadann dadattaa lalaiinnnnyyaa yayanngg mmeenndduukkuunngg p

2.

2. Data SekunderData Sekunder D

Daattaa sseekkuunnddeerr bbeerruuppaa ddaattaa yyaanngg ddiippeerroolleehh ddaallaamm bbeennttuukk yyaanngg ssuuddaahh jjaaddii,, bbaaiikk b

beerruuppaa pupubblliikkaassii mamauuppuunn ddaattaa oollaahhaann peperruussaahhaaaann sesennddiirrii,, sseeppeerrttii:: SSttrruukkttuurr O

Orrggaanniissaassii peperruussaahhaaaann,, LaLappoorraann NNeerraaccaa,, LLaappoorraann RuRuggii LaLabbaa ddaann dadattaa llaaiinnnnyyaa y

yaanngg bbeerrssuummbbeerr ddaarrii ppeerruussaahhaaaann yyaanngg mmeenndduukkuunngg ppeenneelliittiiaann iinnii..

D

D.. TTeekknniikkPPeenngguummppuullaannDDaattaa

T

Teekknniikk ppeenngguummppuullaann ddaattaa yyaanngg ddiigguunnaakkaann aaddaallaahh:: 1.

1. Teknik Dokumentasi, yaitu dengan melakukan pengamatan langsung terhadap dokumen-dokumen di perusahaan yang berkaitan dengan penelitian.

Teknik Dokumentasi, yaitu dengan melakukan pengamatan langsung terhadap dokumen-dokumen di perusahaan yang berkaitan dengan penelitian.

2.

2. Teknik Wawancara, yaitu dengan melakukan tanya jawab secara langsung kepada pihak-pihak yang terkait untuk mendapatkan keterangan yang penulis butuhkan.

Teknik Wawancara, yaitu dengan melakukan tanya jawab secara langsung kepada pihak-pihak yang terkait untuk mendapatkan keterangan yang penulis butuhkan.

3.

3. Studi Literatur, yaitu mengumpulkan data-data dengan membaca dan

mempelajari teori-teori dan literatur-literatur yang berkaitan dengan analisis

kinerja keuangan dengan metode rasio.

Studi Literatur, yaitu mengumpulkan data-data dengan membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan analisis kinerja keuangan dengan metode rasio.

E

E.. MMeettooddeeAAnnaalliissiissDDaattaa

UnUnttuukk mmeennggaannaalliissiiss dadattaa yayanngg didippeerroolleehh,, pepennuulliiss memenngggguunnaakkaann mmeettooddee

d

deesskkrriippttiiff yayaiittuu memenngguummppuullkkaann,, memennyyuussuunn,, memennggkkllaassiiffiikkaassiikkaann dadattaa yyaanngg d

diippeerroolleehh kkeemmuuddiiaann didiiinntteerrpprreettaassiikkaann dadann ddiiaannaalliissiiss sesehhiinnggggaa mememmbbeerriikkaann i

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat

Kelahiran merupakan salah satu peristiwa penting dalam kehidupan siapapun, apakah itu menyangkut manusia, lembaga atau organisasi. Sehubungan dengan itu Bank Tabungan Negara mengambil langkah baru dengan menetapkan tanggal 9 Februari 1950 sebagai hari jadi Bank Tabungan Negara .

Secara de facto lembaga ini sudah ada sejak masa pemerintahan

Hindia Belanda. Catatan sejarah menyebutkan Bank Tabungan Negara bermula dari Postpaarbank yang didirikan berdasarkan Koninklijk Besluit No. 27 tahun 1897 tanggal 16 Oktober 1897 dan berlaku tanggal 1 Juli 1898. Dalam Besluit ditegaskan pula bahwa di Hindia Belanda didirikan

Pusat Perbankan yang berkedudukan di Batavia (Jakarta) dan Gubernur Jendral yang mengatur pelaksanaan pendiriannya. Tujuan didirikannya

Postpaarbank antara lain adalah unuk mendidik rakyat gemar menabung

berlangsung terus hingga pendudukan Jepang dan oleh pemerintahan pendudukan Jepang tepatnya tanggal 1 April 1942 Postpaarbank diubah menjadi “Tyokin Kyoku”. Sesudah Proklamasi Kemerdekaan R I 17

Agustus 1945, Tyokin Kyoku secara keseluruhan diambil oleh Pemerintah

RI dan diberi nama “Kantor Tabungan Post”. Tetapi lembaga ini belum dapat menjalankan fungsinya dengan lancar. Pada Agresi Militer II tahun 1948, dimana Yogyakarta sebagai ibukota RI jatuh ke tangan Belanda menyebabkan aktivitas Kantor Tabungan Post dilanjutkan di Yogyakarta dengan nama “Bank Tabungan Post Republik Indonesia” dan ini berlangsung hingga akhir tahun 1949. Selanjutnya atas dasar Undang-undang Darurat No. 9 tahun 1950 tanggal 9 Februari 1950 dan dalam Lembaran Negara No. 12 tahun 1950 nama Postpaarbank sebagai nama

awal bank ini dirubah menjadi “Bank Tabungan Post”.

Penetapan Presiden No. 11 tahun 1965 Lembaran Negara yang berlaku sejak 21 Juni 1964.

Kemudian dengan penetapan Presiden tersebut, Bank Umum Milik Negara termasuk Bank Tabungan Negara berubah menjadi Bank Tunggal Milik Negara, kemudian dengan SK Menteri Urussan Bank Sentral No. Kep 65/UBS/1965 tanggal 30 Juli 1965. Bank Tabungan Negara ditetapkan menjadi ”Bank Negara Indonesia Unit V”. Berdasarkan undang-undang No. 20 tahun 1968, Pemerintah Orde Baru mengubah lagi Bank Negara Indonesia Unit V menjadi “Bank Tabungan Negara”’ dimana tugas dan usahanya diarahkan untuk perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan jalan menghimpun dana dari masyarakat dalam bentuk tabungan. Selain itu, sesuai dengan Surat Menteri Keuangan Republik Indonesia No. B-49/MK/IV/I/1974, BTN ditunjuk sebagai wadah pembiayaan proyek pembangunan Perumahan Rakyat” yang benuknya berupa “pinjaman kepada para pembeli rumah”.

telah mendapat persetujuan dari Direksi Bank Indonesia melalui Surat No. 18/DIR/UPUP tertanggal 16 Agustus 1985.

Selanjutnya untuk memperluas usahanya, tahun 1989 berdasarkan Surat BI No. 22/9/DIR/UPG tanggal 29 April 1989, BTN diijinkan beroperasi sebagai Bank Umum. Berdasarkan undang-undang No. 7 tahun 1992 tentang Perbankan dan Peraturan Pemerintah RI No. 24 tahun 1992 tentang Penyesuaian Bentuk Hukum BTN menjadi “Perusahaan Perseroan Terbatas (Persero) PT Bnak Tabungan Negara”. Oleh karena itu BTN yang didirikan berdasarkan undang-undang No. 20 tahun 1968 dibubarkan dan dilanjutkan secara langsung oleh PT Bank Tabungan Negara (Persero). Penyesuaian bentuk hukum tersebut sesuai dengan SK Menteri Keuangan No. S-940/MK.01/1992 tanggal 31 Juli 1992.

Sebagaimana telah berjalan selama ini, hari ulang tahun BTN diperingati tanggal 28 Desember. Hal ini berdasarkan suatu pertimbangan dimana pada tanggal tersebut nulai diberlakukannya undang-undang No. 36 tahun 1953 tentang Bank Tabungan Post yang menetapkan:

• Mencabut Postpaarbank Ordonantie (Staatblad 1934 No. 653) yang

dirubah terakhir dengan undang-undang darurat No. 9 tahun 1950 • Menetapkan undang-undang Tabungan Post

perubahan undang-undang Postpaarbank tersebut diumumkan Menteri Keuangan tanggal 13 Februari 1950, yang salah satu pasal didalmnya menyebutkan nama “Postpaarbank In Indonesia” dirubah menjadi “Bank Tabungan Post”. Hal lain, sejak ditetapkan secara hukum melalui undang-undang darurat No. 9 tahun 1950, ditetapkan pula S. Darmosusanto sebagai Pribumi I yang menduduki jabatan Direktur Bank Tabungan Negara.

Berdasrkan kilasan sejarah tersebut, maka tanggal 9 Februari lebih tepat dijadikan sebagai titik tolak hari jadi BTN, karena makna undang-undang darurat No. 9 tahun 1950 lebih bersifat monumental disamping mengandung makna histories sekaligus nasionalis. Ini dibuktikan dengan

munculnya S. Darmosusanto yang menduduki jabatan Direktur BTN Pribumi I yang menandai bangkitnya Kelompok Pribumi dalam dunia perbankan di Indonesia. Berdasarkan pertimbangan tersebut maka Direksi Bank Tabungan Negara melalui Ketetapan Direksi No. 05/DIR/BIDIR/tanggal 27 September 1993 memutuskan hari lahir BTN adalah tanggal 9 Februari 1950.

inilah yang selanjutnya menjadikan BTN sebagai Bank pelopor KPR, bahkan menjadi bank yang terkemuka dalam bisnis pembiayaan KPR.

Ruang lingkup usaha BTN semakin meluas dengan diizinkannya untuk beroperasi sebagai Bank Umum, yaitu melalui Surat BI No. 22/9/DIR/UPG tanggal 29 April 1989. Bentuk hukum Bank Tabungan Negara mengalami perubahan lagi pada tahun 1992, yaitu dengan dikeluarkannya PP No.24 tahun 1992 tanggal 29 April 1992 yang merupakan pelaksanaan dari UU No.7 tahun 1992 bentuk hukum Bank Tabungan Negara berubah menjadi Perseroan. Sejak itu nama Bank Tabungan Negara menjadi PT. BANK TABUNGAN NEGARA (PERSERO) dengan call name Bank BTN. Berdasarkan kajian konsultan independent, Price Waterhouse Coopers, Pemerintah melalui Mentri BUMN dalam surat nomor S-544/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN sebagai Bank Umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi. PT. Bank Tabungan Negara mempunyai Visi menjadi Bank yang terkemuka dalam pembiayaan perumahan dan mengutamakan kepuasan nasabah. Untuk mencapai Visi tersebut maka Bank Tabungan Negara memiliki misi yang harus dijalankan yaitu :

Menyiapkan dan mengembangkan sumber daya manusia yang berkualitas dan profesional serta memiliki integritas yang tinggi.

Meningkatkan keunggulan kompetitif melalui inovasi berkelanjutan sesuai dengan kebutuhan nasabah.

Melaksanakan manajemen perbankkan yang sehat sesuai dengan prinsip kehati-hatian dan Good Corporate Governance untuk meningkatkan Shareholder Value.

Mempedulikan kepentingan masyarakat dan lingkungannya.

Sampai tahun 2007, PT. Bank Tabungan Negara (Persero) telah berkembang ke seluruh wilayah Indonesia, dan memiliki jaringan cukup luas yang meliputi 208 Kantor Cabang termasuk Kantor Cabang Medan.

b. Struktur Organisasi

Pada umumnya setiap perusahaan memiliki struktur organisasi, dimana dalam stuktur organisasi ini tercermin adanya pembagian tugas, wewenang dan tanggung jawab serta komunikasi maupun kondisi pengawasan dan pelaksanaan tugas-tugas perusahaan. Dengan adanya struktur organisasi maka karyawan akan mengetahui tugas dan tanggungjawabnya serta kedudukannya sehingga ia dapat bekerja dengan baik. Bagi para menejer struktur organisasi ini berguna sebagai pedoman dalam pelaksanaan fungsi manajemen diperusahaan.

organisasi fungsional, dimana menurut bentuk ini wewenang dari pimpinan puncak dilimpahkan pada satuan-satuan organisasi di bawahnya dalam bidang pekerjaan tertentu dan pimpinan tiap bidang berhak memerintah pada semua pelaksana yang ada sepanjang menyangkut bagian kerjanya.

Berikut ini disajikan struktur organisasi dari PT Bank Tabungan Negara (Persero) cabang Medan yang tertera pada lampiran 1, sebagai berikut:

1. Kepala Cabang (Branch Manager)

Bertanggung jawab pada peningkatan kualitas sumber-sumber daya pada perusahaan dan pertumbuhan usaha cabang baik aset , laba, kredit serta dana pihak ketiga.

2. Kepala Bagian Retail Service (Deputy Branch Manager Retail Service)

Bertanggung jawab atas pendapatan perusahaan dengan meningkatkan kualitas pelayanan serta menjamin bahwa semua aset perusahaan di

bawah wewenangnya telah dilindungi dan diiventarisir dengan baik. Kepala Bagian Retail Service membawahi seksi-seksi sebagai berikut:

a. Seksi Customer Service

b. Seksi Teller Service

3. Kepala Bagian Operasional (Deputy Branch Manager Operational).

Kepala Bagian Operasional merupakan manajer pusat biaya di perusahaan ini dengan tugas sebagai berikut:

Mengelola operasional harian cabang untuk menjamin efektifitas dan efisiensi

Menjamin keakuratan dan kecepatan semua proses transaksi di bagian operasional.

Menjamin standar kualitas yang tinggi dalam seksi Transaction Processing, Loan Administration, dan General Branch Administration.

Menjamin produktivitas dan kapabilitas pegawai bagian operasional

Kepala Bagian Operasional membawahi seksi-seksi sebagai berikut: a. Seksi Transaction Processing

- Mengatur operasional proses transaksi sehari-hari

- Mengoptimalkan peningkatan efisiensi pada back office dan peningkatan kontrol

- Menganalisis operasional dan mengajukan usulan perbaikan ke kantor pusat

b. Seksi Loan Administration

- Memastikan kecepatan dan ketepatan proses kredit sesuai dengan kebijakan dan prosedur yang ada.

- Memastikan bahwa semua dokumen yang disimpan aman, dan lengkap baik dokumen maupun pendukungnya

- Melakukan analisa kredit korporasi

- Memastikan kecepatan dan ketepatan proses Bapetarum PNS c. Seksi General Branch Administration

- Memantau anggaran biaya dan cabang

- Bertanggungjawab atas pengembangan dan pengelolaan semua inventaris cabang

- Menyelenggarakan/memantau dan menangani semua masalah logistik

- Memastikan keamanan cabang setiap saat

- Memastikan file kepegawaian di administrasi secara tertib.

4. Kepala Bagian Penyelamatan Kredit ( Assistant Branch Manager Loan Recovery)

Kepala Bagian Loan Recovery membawahi satu seksi yaitu seksi Loan Recovery yang bertanggungjawab pada pengawasan dan pembinaan kredit.

- Kepala Bagian Akunting & Kontrol membawahi satu seksi yaitu seksi Bookeeping & Controls yang bertanggungjawab pada pelaporan keuangan, pembukuan dan kontrol perusahaan.

- Unit kerja ini secara umum bertugas mengontrol data transaksi harian, mengelola buku besar (GL) Kantor Cabang, mengelola dan mengarsipkan bukti transaksi, membuat nota jurnal, dan mengkoordinasikan rekonsiliasi SL dan GL setiap unit kerja yang memegang SL. Tugas-tugas tersebut dapat diuraikan sebagai berikut :

Memeriksa kas besar dan kas ATM;

Memeriksa sandi jurnal/sandi pemindah-bukuan dan validasinya; Memeriksa/rekonsiliasi rekening milik BTN di bank lain;

Memeriksa Laporan Likuiditas; Membuat Laporan Dana Harian;

Membuat Laporan Sistem Informasi Peyediaan Dana (SIPD), Laporan Bulanan Bank Umum (LBBU), dan Sistem Informasi Keuangan ke Bank Indonesia;

Menyelenggarakan dan menindaklanjuti audit intern dan audit koordinasi.

Memeriksa neraca harian dan bulanan.

Mengelola buku besar Cabang dari mulai entry bukti transaksi sampai cetak GL dan mencocokkan dengan listingnya.

Membuat nota jurnal transaksi serta periksa bukti dasar.

Mengkoordinasikan pencocokan GL dengan SL tiap unit pemegang SL.

Financial Reporting & Analysis :

Membuat laporan cabang:

Membuat laporan SIPD dan LBU ke Kntor Pusat. Membuat laporan SIK ke Bank Indonesia.

Membuat laporan arus kas dan laporan penerimaan angsuran. Menerima dan memeriksa laporan manual.

Sistem informasi manajemen cabang. Mengadiministrasikan pelaporan cabang.

2. Laporan Keuangan sebagai Dasar Penilaian Kinerja Keuangan

Perusahaan

a. Neraca

giro, deposito berjangka, tabungan dan instrumen kewajiban lainnya serta ekuitas yang menggambarkan nilai buku pemilik saham bank

Dari data pada lampiran 2 dapat dilihat bahwa laporan neraca perusahaan pada tahun 2006 menunjukkan kinerja perusahaan yang meningkat dibandingkan dengan keadaaan pada tahun 2005. Hal ini dapat dilihat pada peningkatan total aktiva dimana terjadi peningkatan pada hampir semua akun diantaranya peningkatan pada kenaikan jumlah kas, kenaikan kredit yang diberikan dan kenaikan pendapatan yang masih akan diterima. Dari segi pasiva juga terjadi peningkatan dihampir semua akun, diantaranya peningkatan pada giro, tabungan serta kewajiban segera lainnya.

b. Laporan Laba Rugi

Laporan laba rugi bank merupakan suatu laporan keuangan bank yang menggambarkan pendapatan, biaya operasional dan non operasional bank serta keutungan bersih bank untuk suatu periode tertentu.

yang tersimpan di bank. Peningkatan laba yang cukup besar terlihat pada laporan laba rugi menunjukkan kinerja keuangan bank yang cukup baik.

3. Rasio-Rasio Keuangan Bank

Berdasarkan data-data yang diperoleh dari PT Bank Tabungan Negara (Persero) Cabang Medan, maka dilakukan analisis rasio laporan keuangan yang meliputi likuiditas,solvabilitas, profitabilitas, resiko keuangan bank, dan rasio efisiensi yang dijelaskan sebagai berikut :

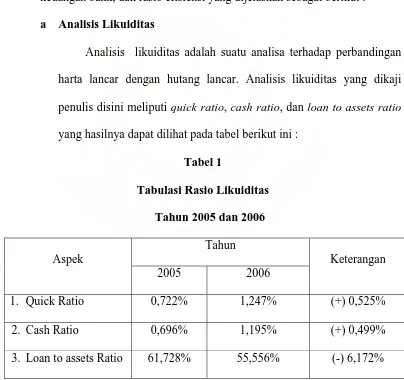

a Analisis Likuiditas

Analisis likuiditas adalah suatu analisa terhadap perbandingan harta lancar dengan hutang lancar. Analisis likuiditas yang dikaji penulis disini meliputi quick ratio, cash ratio, dan loan to assets ratio

yang hasilnya dapat dilihat pada tabel berikut ini :

Tabel 1

Tabulasi Rasio Likuiditas

Tahun 2005 dan 2006

Tahun Aspek

2005 2006

Keterangan

1. Quick Ratio 0,722% 1,247% (+) 0,525%

2. Cash Ratio 0,696% 1,195% (+) 0,499%

Dari tabel di atas dapat dilihat bahwa tingkat likuiditas bank yang diukur dengan rasio-rasio tersebut di atas meningkat pada tahun 2006. Dengan angka-angka atau persentase yang ditunjukkan melalui rasio itu, selain menunjukkan likuiditas yang meninggkat juga menunjukkan tingkat likuiditas yang rendah karena persentasenya kecil. Namun bagi bank hal seperti ini tidak terlalu masalah, karena dengan kondisi seperti itu bukan berarti bank tidak sehat tetapi karena bank banyak menyalurkan dana sehingga dana yang tinggal di bank sangat sedikit, yang nampak pada kas dan harta lancar lainnya. Ini memang karena kegiatan dan fungsi bank yaitu sebagai penarik dan penyalur dana kepada masyarakat. Oleh karena itu setiap dana yang masuk misalnya melalui tabungan dan usaha lainnya akan tersalur kembali. Sehingga dana yang tinggal di bank akan tetap atau bahkan berkurang karena permintaan dari nasabah yang akan meminjam dana.

b Analisis Solvabilitas

ratio, dan capital adequacy ratio yang hasilnya dapat dilihat pada tabel

di bawah ini.

Tabel 2

Tabulasi Rasio Solvabilitas

Tahun 2005 dan 2006

Tahun Aspek

2005 2006

Keterangan

1. Primary Ratio 0,931% 3,305% (+) 2,374%

2. Capital Ratio 1,509% 5,949% (+) 4,440%

3. Capital Adequacy Ratio

- 5,615% - 1,081% (+) 4,534%

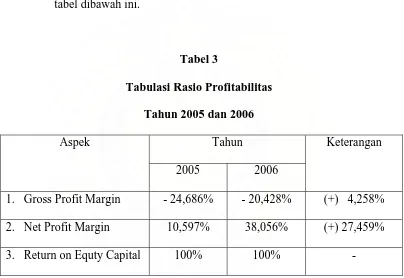

c Analisis Profitabilitas

Analisis profitabilitas adalah suatu analisis terhadap keadaan keuangan bank yang dapat menciptakan laba yang dapat diukur dari pendapatan dan biaya-biaya usaha. Analisis profitabilitas yang dikaji oleh penulis di sini adalah meliputi gross profit margin, net profit margin, dan return on equity capital yang hasilnya dapat dilihat pada

tabel dibawah ini.

Tabel 3

Tabulasi Rasio Profitabilitas

Tahun 2005 dan 2006

Tahun Aspek

2005 2006

Keterangan

1. Gross Profit Margin - 24,686% - 20,428% (+) 4,258% 2. Net Profit Margin 10,597% 38,056% (+) 27,459%

3. Return on Equty Capital 100% 100% -

Pada tabel di atas dilihat bahwa profitabilitas bank meningkat dari tahun 2005 ke tahun 2006. Hal tersebut nampak pada kenaikan

gross profit margin dan net profit margin. Kenaikan tersebut

kecil daripada biaya operasi yang menyebabkan gross profit marginnya minus.

d Analisis Resiko Usaha Bank

Analisis ini mengukur permodalan atau kemampuan keuangan bank untuk mengatasi kemungkinan kegagalan pembayaran kewajiban kepada nasabah atau kerugian atas aktiva yang dimiliki dan resiko kerugian lainnya yang diukur dari equity capital, total aset maupun

total deposito. Analisis yang dikaji oleh penulis di sini adalah deposit risk ratio dan assets risk ratio seperti tampak pada tabel berikut.

Tabel 4

Tabulasi Rasio Resiko Usaha Bank

Tahun 2005 dan 2006

Tahun Aspek

2005 2006

Keterangan

1. Deposits Risk Ratio 0,977% 3,576% (+) 2,599% 2. Assets Risk Ratio 0,938% 3,343% (+) 2,405%

pada tahun 2006 yang juga sebagai equity capitalnya yang semakin besar untuk membagi total depositnya maupun total asetnya.

e Analisis Efesiensi

Analisis efesiensi adalah analisis yang bertujuan untuk mengukur kinerja manajemen bank dengan membandingkan pendapatan usaha, total asetnya dan juga modalnya atau total ekuitasnya. Analisisnya meliputi leverage multiplier dan assets utilization yang hasilnya dapat

dilihat pada tabel di bawah ini.

Tabel 5

Tabulasi Rasio Efesiensi

Tahun 2005 dan 2006

Tahun Aspek

2005 2006

Keterangan

1. Leverage Multiplier 10.736,030% 3.025,841% (-) 7.710,189% 2. Assets Utilization 12,687% 13,784% (+) 1,097%

sumber daya yang ada pada tahun 2006 yang diukur dari rasio efisiensi.

B. Analisis Hasil Penelitian

1. Analisis dan Evaluasi Laporan Keuangan sebagai Dasar Penilaian

Kinerja Keuangan Perusahaan

a. Neraca

Berdasarkan data neraca hasil penelitian yang terdapat pada lampiran (2), maka dapat dijelaskan keadaan neraca PT Bank Tabungan Negara (Persero) Cabang Medan pada tahun 2005 dan tahun 2006 sebagai berikut :

Aktiva tahun 2006 naik sebesar Rp 84.482.105.974,82 ( dari tahun 2005 sebesar Rp.477.106.514.131,04 menjadi Rp561.588.620.105,86 pada tahun 2006) atau naik 17,707%. Kenaikan aktiva tersebut disebabkan oleh kenaikan jumlah kredit yang diberikan sebesar Rp.17.485.582.872,18 (dari tahun 2005 sebesar Rp294.510.324.876,14 ke tahun 2006 menjadi Rp311.995.907.748,32) atau naik 5,937%. Kenaikan aktiva total tersebut juga disebabkan oleh kenaikan jumlah aktiva tetap sebesar 4,541% dan kenaikan jumlah aktiva lain-lain sebesar 33,133%.

disebabkan oleh kenaikan saldo laba yang terdapat pada ekuitas yang cukup besar yaitu sebesar Rp.14.115.778.098,01 atau sebesar 317,638%. Pada pasiva dapat juga diketahui bahwa bank telah banyak menerima dana, ini terlihat dari meningkatnya jumlah giro dan tabungan pada tahun 2006. Penurunan yang cukup signifikan terlihat pada deposito berjangka yang turun sebesar Rp.53.124.412.238,74 atau sebesar 29,285% dan beban bunga yang masih harus dibayar sebesar Rp.30.468.151,31 atau sebesar 4,335%.

b. Laporan Laba Rugi

Berdasarkan hasil penelitian dari data laba rugi (pada lampiran 3), maka dapat dijelaskan keadaan keuangan bank pada tahun 2005 dan tahun 2006 sebagai berikut :

8,475%, sementara beban operasional lainnya mengalami penurunan sebesar Rp.1.992.452.044,45 atau turun sebesar 6,908%. Kenaikan laba pada tahun 2006 tidak diikuti oleh kenaikan pendapatan bunga bersih yang mengalami penurunan sebesar 12,362%. Sehingga secara umum kenaikan laba bank pada tahun 2006 dipengaruhi oleh kenaikan pendapatan operasional lainnya, pendapatan non operasional dan jumlah beban yang semakin menurun baik itu beban operasional lainnya maupun beban non operasional lainnya. Hal ini memberikan arti bahwa kegiatan PT Bank Tabungan Negara (Persero) Cabang Medan berjalan secara efisien dimana perusahaan dapat meningkatkan pendapatan dan mengurangi biaya-biaya usaha yang menyebabkan laba meningkat sebesar 317,638%

2. Analisis dan Evaluasi Rasio Keuangan Bank

Berdasarkan data-data dari hasil penelitian dan perhitungan rasio-rasio keuangan PT Bank Tabungan Negara (Persero) Cabang Medan seperti terlampir, maka dapat dianalisis kinerja keuangannya dan perbandingannya selama dua periode yaitu tahun 2005 dan 2006.

I. Rasio Likuiditas

1. Quick Ratio

tabungan, dan deposit berjangka. Pada tahun 2006 quick ratio sebesar 1,247% dimana quick ratio pada periode ini mengalami kenaikan sebesar 0,525% dari tahun 2005. Hal ini terjadi karena cash assets yang meningkat pada tahun 2006 sebesar Rp.3.189.120.287 atau 97,102%, demikian juga dengan total deposit meningkat sebesar Rp.64.334.708.636,32 atau sebesar 14,150% . Jumlah kas, penempatan pada bank lain, giro dan tabungan pada tahun 2006 meningkat tetapi jumlah deposito berjangka menurun.

Dapat dilihat bahwa bank berusaha meningkatkan jumlah kas dan jumlah penempatan pada bank lain untuk mengimbangi peningkatan jumlah tabungan dan giro, sementara deposito berjangka mengalami penurunan. Peningkatan pada kas dan penempatan pada bank lain diikuti oleh peningkatan giro dan tabungan sehingga quick ratio cendrung meningkat. Dengan

jumlah kas yang kecil, dapat diketahui bahwa bank banyak menyalurkan kredit untuk menambah pendapatan melalui bunga. Selain itu juga bank banyak memperoleh dana dari giro dan tabungan. Jadi kemampuan bank dalam memperoleh dana dari giro dan tabungan sangat baik karena ada peningkatan pada tahun 2006.