I. Pendahuluan

Bagian pendahuluan skripsi ini membahas latar belakang pemilihan topik, yang didasarkan pada pentingnya menjaga kesehatan dan kinerja perbankan dalam mendukung pembangunan nasional. Skripsi ini berfokus pada PT. Bank Sumut Cabang Utama Medan, mengungkapkan perlunya evaluasi kinerja keuangan untuk pengambilan keputusan yang efektif. Latar belakang juga menyoroti pentingnya analisis rasio keuangan sebagai alat populer dan relevan dalam menilai kinerja keuangan bank. Penulis menjabarkan rumusan masalah, batasan masalah, dan tujuan penelitian yang terarah pada pemahaman perkembangan kinerja keuangan PT. Bank Sumut Cabang Utama Medan selama tiga tahun (2005-2007) menggunakan analisis rasio keuangan. Manfaat penelitian mencakup peningkatan pemahaman penulis, informasi evaluatif bagi perusahaan, dan referensi bagi penelitian selanjutnya. Bagian ini menegaskan relevansi skripsi dengan tujuan pendidikan tinggi yaitu mengembangkan kemampuan analisis dan pemecahan masalah mahasiswa dalam konteks perbankan.

1.1 Latar Belakang Masalah

Latar belakang menekankan peran krusial perbankan dalam perekonomian nasional dan kebutuhan akan evaluasi kinerja yang berkelanjutan. Penjelasan tentang analisis rasio keuangan sebagai metode yang tepat untuk menilai kesehatan keuangan bank diperkuat dengan referensi dari literatur, seperti Wild, Subramanyam, dan Hasley (2005). Ini menunjukkan pemahaman teoritis mahasiswa tentang metode analisis yang dipilih. Bagian ini relevan dengan tujuan pembelajaran untuk memahami prinsip-prinsip dasar analisis keuangan dan penerapannya dalam konteks perbankan.

1.2 Perumusan Masalah

Perumusan masalah difokuskan pada bagaimana perkembangan kinerja keuangan PT. Bank Sumut Cabang Utama Medan selama tahun 2005-2007, menggunakan analisis rasio keuangan. Rumusan masalah ini terukur dan spesifik, mendemonstrasikan kemampuan mahasiswa untuk merumuskan pertanyaan penelitian yang jelas dan terarah. Relevansi dengan tujuan pembelajaran adalah kemampuan merumuskan masalah penelitian secara tepat dan operasional.

1.3 Batasan Masalah

Batasan masalah menetapkan ruang lingkup penelitian dengan membatasi analisis pada enam rasio keuangan spesifik dan periode waktu tiga tahun (2005-2007). Pembatasan ini menunjukan kemampuan mahasiswa dalam mengelola sumber daya dan fokus penelitian. Ini relevan dengan tujuan pembelajaran yang menekankan pentingnya perencanaan dan manajemen penelitian yang efektif.

1.4 Tujuan dan Manfaat Penelitian

Tujuan penelitian secara eksplisit dinyatakan untuk mengetahui perkembangan kinerja keuangan PT. Bank Sumut Cabang Utama Medan selama tahun 2005-2007. Manfaat penelitian dijabarkan untuk penulis (peningkatan pengetahuan), perusahaan (bahan evaluasi), dan peneliti lain (referensi). Bagian ini menunjukkan pemahaman mahasiswa akan nilai praktis dan akademis dari penelitian, yang relevan dengan tujuan pembelajaran untuk memahami implikasi praktis dari penelitian akademis.

II. Tinjauan Pustaka

Bagian tinjauan pustaka skripsi ini memberikan landasan teoritis yang komprehensif. Tinjauan teoritis meliputi definisi bank berdasarkan berbagai regulasi dan literatur, jenis-jenis laporan keuangan bank, serta penjelasan detail tentang berbagai rasio keuangan (likuiditas, profitabilitas, risiko, permodalan, dan efisiensi). Setiap rasio dijelaskan dengan rumus dan interpretasinya. Penulis juga membahas keterbatasan analisis rasio keuangan, menunjukkan pemahaman yang kritis terhadap metode yang digunakan. Selain itu, tinjauan pustaka mencakup penelitian terdahulu yang relevan, membandingkan metodologi dan temuan dengan penelitian yang dilakukan. Bagian ini menunjukkan kemampuan mahasiswa dalam melakukan kajian literatur, menyintesis informasi, dan memahami konteks penelitian dalam literatur yang lebih luas.

2.1 Tinjauan Teoritis

Tinjauan teoritis memberikan dasar pemahaman tentang perbankan, laporan keuangan, dan berbagai jenis rasio keuangan. Penggunaan referensi dari berbagai sumber, seperti Undang-undang Perbankan dan SAK, memperlihatkan keakuratan dan kedalaman kajian mahasiswa. Bagian ini menguji kemampuan mahasiswa dalam mengkaji dan menyajikan informasi teoritis yang relevan dengan topik penelitian. Ini penting untuk mencapai tujuan pembelajaran mengenai pemahaman konseptual yang kuat.

2.2 Pengertian dan Penilaian Kinerja Keuangan

Bagian ini mendefinisikan kinerja keuangan dan menjelaskan prosedur penilaiannya. Penulis menunjukkan pemahaman akan perbedaan penilaian kinerja keuangan dan non-keuangan. Penggunaan dan penjelasan berbagai metode penilaian kinerja dari berbagai sumber (Umar, Hansen dan Mowen, dsb) memperlihatkan kemampuan mahasiswa dalam sintesis konseptual. Bagian ini relevan dengan tujuan pembelajaran untuk memahami kerangka teoritis dalam penilaian kinerja keuangan.

2.3 Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu menunjukkan kemampuan mahasiswa untuk melakukan studi literatur dan menempatkan penelitiannya dalam konteks yang lebih luas. Penulis membandingkan dan membedakan penelitiannya dengan penelitian sebelumnya, menunjukkan kemampuan kritis dalam menganalisis penelitian yang sudah ada. Bagian ini relevan dengan tujuan pembelajaran yang mencakup mengembangkan kemampuan tinjauan pustaka dan menghubungkan penelitian dengan temuan sebelumnya.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan. Penulis menjabarkan jenis penelitian (deskriptif kualitatif), jenis data (laporan keuangan PT. Bank Sumut Cabang Utama Medan), teknik pengumpulan data (analisis dokumen), dan metode analisis data (analisis rasio keuangan, komparatif, dan tren). Penjelasan metodologi menunjukkan kemampuan mahasiswa dalam memilih metode penelitian yang sesuai dengan tujuan penelitian. Ini merupakan bagian penting untuk mencapai tujuan pembelajaran yang meliputi perencanaan dan pelaksanaan penelitian yang sistematis dan ilmiah.

IV. Hasil Penelitian dan Pembahasan

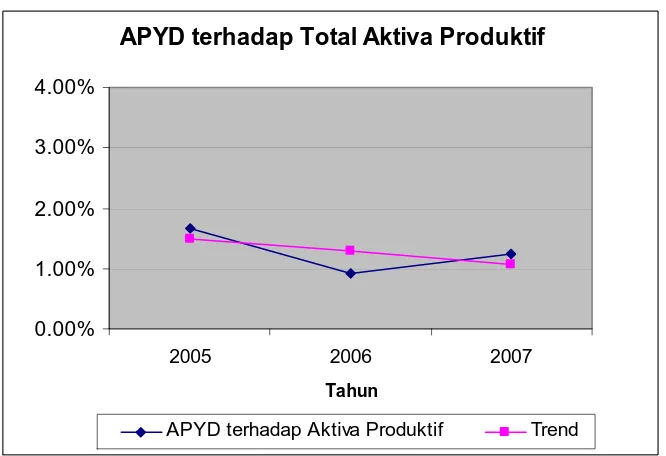

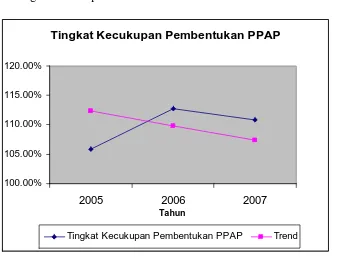

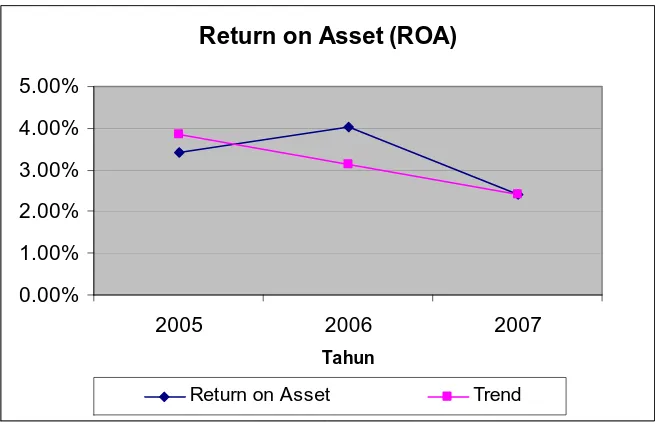

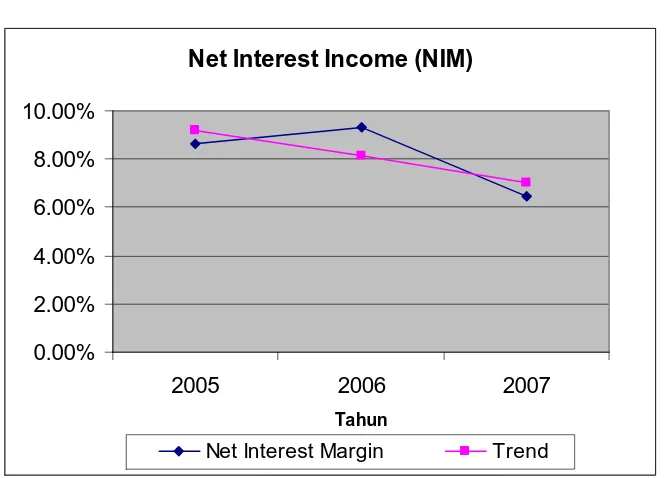

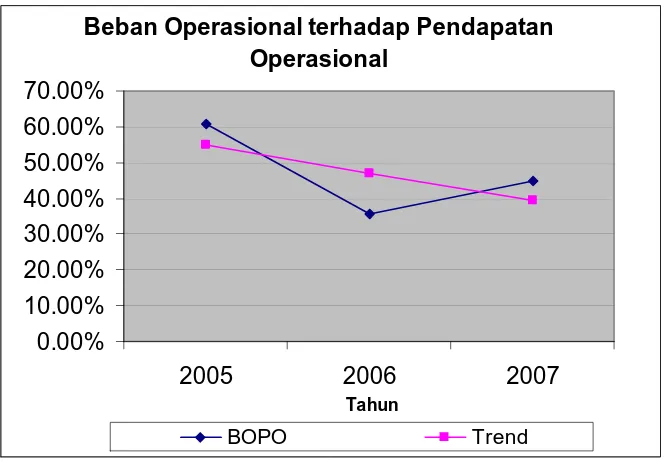

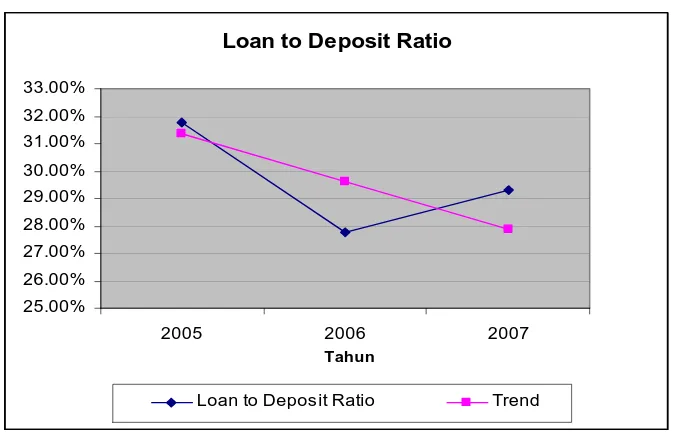

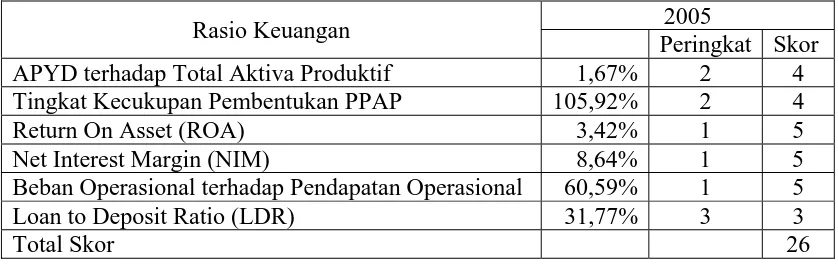

Bagian ini menyajikan data dan temuan penelitian. Data yang disajikan meliputi gambaran umum PT. Bank Sumut Cabang Utama Medan, laporan keuangan (neraca dan laba rugi) untuk tahun 2005-2007, dan perhitungan rasio keuangan yang telah ditentukan. Analisis komparatif dan tren digunakan untuk mengkaji perkembangan kinerja keuangan. Penulis menafsirkan hasil analisis rasio keuangan dan membandingkannya dengan standar yang telah ditentukan. Pembahasan menjelaskan implikasi temuan penelitian dan menghubungkannya dengan kerangka teoritis yang telah dijelaskan dalam tinjauan pustaka. Bagian ini merupakan inti dari skripsi dan menguji kemampuan mahasiswa dalam menganalisis data, menginterpretasi hasil, dan menarik kesimpulan yang relevan. Relevansi dengan tujuan pembelajaran adalah kemampuan mahasiswa dalam memproses dan menganalisis data secara tepat dan ilmiah.

4.1 Data Penelitian

Presentasi data mencakup gambaran umum PT. Bank Sumut, laporan keuangan, dan perhitungan rasio keuangan. Kejelasan dan ketepatan penyajian data menunjukkan kemampuan mahasiswa dalam mengumpulkan dan menyusun data yang akurat dan terstruktur. Ini penting untuk mencapai tujuan pembelajaran yang mencakup keterampilan presentasi data secara efektif.

4.2 Analisis dan Pengukuran

Analisis data melibatkan perbandingan dan analisis tren dari rasio keuangan yang telah dihitung. Interpretasi hasil analisis menunjukkan kemampuan mahasiswa dalam menganalisis data secara kritis dan menarik kesimpulan yang didukung bukti empiris. Ini merupakan bagian krusial dalam mencapai tujuan pembelajaran yang meliputi analisis data kuantitatif secara tepat.

V. Kesimpulan dan Saran

Kesimpulan merangkum temuan utama penelitian dan menjawab rumusan masalah. Saran memberikan rekomendasi berdasarkan temuan penelitian untuk PT. Bank Sumut Cabang Utama Medan dan penelitian selanjutnya. Bagian ini menunjukkan kemampuan mahasiswa dalam menyimpulkan hasil penelitian secara ringkas dan memberikan rekomendasi yang relevan dan bermakna. Ini relevan dengan tujuan pembelajaran untuk mengembangkan kemampuan sintesis informasi dan memberikan rekomendasi berdasarkan temuan penelitian.