UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 REGULER MEDAN

SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA

KEUANGAN PERUSAHAAN PADA PT. ARTCRAFT

INDONESIA

OLEH:

NAMA : WHIL HELMINA BR. GINTING

NIM : 060503084

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : “Analisis Rasio Keuangan

untuk Menilai Kinerja Keuangan Perusahaan pada PT. ARTCRAFT Indonesia”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, Juli 2010

Yang membuat pernyataan,

Whil Helmina Br. Ginting

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus karena atas segala berkat

dan kasihNya yang diberikan sejak penulis mencari ide, mengajukan, menyusun

hingga dapat menyelesaikan penulisan skripsi ini. Skripsi yang berjudul “Analisis

Rasio Keuangan untuk Menilai Kinerja Keuangan Perusahaan pada PT.

ARTCRAFT Indonesia” ini bertujuan untuk memenuhi salah satu syarat dalam

memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengetahuan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut

mambantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin

menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.Si.

selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Sucipto, M.M, Ak selaku Dosen Pembimbing, atas bimbingan

dan arahan Bapak dalam proses penyelesaian skripsi ini.

4. Ibu Dra. Salbiah, M.Si, Ak selaku Dosen Penguji I dan Ibu Risanty, SE,

M.Si, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah

5. Kedua orang tua saya, Abdi A. Ginting dan Tiarma Br. Pakpahan. Terima

kasih untuk kasih sayang, didikan, perhatian, motivasi, dukungan moral

maupun materi dan doanya kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga

skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juni 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana perkembangan kinerja keuangan PT. ARTCRAFT Indonesia selama 4 tahun terakhir sejak tahun 2006 sampai dengan tahun 2009. Rasio-rasio keuangan yang digunakan dalam penilaian kinerja keuangan ini adalah Return on Equity (ROE), Return on Investment (ROI), Quick

Ratio, Current Ratio, Inventory Turnover, Total Assets Turnover (TATO), Debt Ratio, dan Debt to Equity Ratio (DER). Rasio keuangan yang dianalisis adalah

berdasarkan laporan keuangan tahun buku 2006, 2007, 2008 dan 2009.

Untuk memperoleh bahan-bahan dan data sehubungan dengan penulisan skripsi ini, penulis melakukan penelitian dengan menggunakan metode analisis deskriptif kualitatif, dengan menggunakan teknik analisis rasio keuangan untuk analisis laporan keuangan dan metode analisis komparatif untuk mengetahui perkembangan serta penilaian kinerja keuangan perusahaan.

Dari penelitian yang telah penulis lakukan ternyata diketahui bahwa kinerja keuangan PT. ARTCRAFT Indonesia yang paling baik terjadi pada tahun 2006 dan 2007 dengan skor yang sama yaitu 23 atau 57.5% dari total skor dan masuk dalam kategori cukup baik, sedangkan kinerja keuangan yang paling rendah terjadi pada tahun 2008 dan 2009 dengan skor yang sama juga yaitu 22 atau 55% dari total skor namun masih dalam kategori cukup baik.

ABSTRACT

The purpose of this research is to see how development of financial performance of PT. ARTCRAFT Indonesia during 4 last years since the year 2006 up to the year 2009. Standard ratios applied in performance measurement of this standard is Return on Equity (ROE), Return on Investment (ROI), Quick Ratio, Current Ratio, Inventory Turnover, Total Assets Turnover (TATO), Debt Ratio and Debt to Equity Ratio (DER). Financial ratios analysis is based on financial statements year book 2006, 2007, 2008 and 2009.

To obtain material and data referring to the writing of this research, researcher does research by using qualitative analytical method, by using financial ratios analytical technique for monetary statement analysis and comparability analytical method to know development and appraisal of company financial performance.

The research show that during the period 2006, 2007, 2008 and 2009, the best financial performance of PT. ARTCRAFT Indonesia are in the year 2006 and 2007 with the same score 23 or 57.5% from score total and admission in categorizing good enough, while the lowest financial performance are in the year 2008 and 2009 that is with the same score 22 or 55% from score total but still in categorizing good enough.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Penelitian ... 6

C. Perumusan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1. Laporan Keuangan ... 9

2. Unsur-unsur Laporan Keuangan ... 10

a. Neraca ... 10

b. Laporan Laba Rugi ... 13

4. Analisis Rasio Keuangan ... 15

a. Pengertian Analisis Rasio Keuangan ... 15

b. Jenis-jenis Rasio Keuangan ... 19

(a) Rasio Likuiditas ... 19

(b) Rasio Leverage (Solvabilitas) ... 22

(c) Rasio Aktifitas ... 24

(d) Rasio Profitabilitas ... 25

5. Penilaian Kinerja Keuangan ... 27

a. Pengertian Penilaian dan Kinerja ... 27

b. Penilaian dan Prosedur Penilaian ... 28

c. Penilaian Kinerja Keuangan ... 30

d. Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan Perusahaan ... 31

B. Tinjauan Penelitian Terdahulu ... 46

C. Kerangka Konseptual ... 47

BAB III METODE PENELITIAN A. Desain Penelitian ... 49

B. Jenis dan Sumber Data ... 50

C. Defenisi Operasional ... 50

D. Metode Analisis Data ... 52

BAB IV ANALISIS DAN EVALUASI HASIL PENELITIAN

A. Data Penelitian ... 54

1. Gambaran Umum Perusahaan ... 54

a. Profil Singkat Perusahaan... 54

b. Struktur Organisasi Perusahaan ... 55

2. Laporan Keuangan Perusahaan ... 61

3. Rasio Keuangan Perusahaan ... 68

4. Penilaian Kinerja Manajemen ... 72

B. Analisis dan Evaluasi ... 75

1. Analisis dan Evaluasi Laporan Keuangan ... 75

a. Laporan Laba Rugi... 75

b. Neraca... 77

2. Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan Perusahaan pada PT. ARTCRAFT Indonesia ... 79

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 92

B. Keterbatasan Penelitian ... 94

C. Saran ... 95

DAFTAR TABEL

Nama Judul Halaman

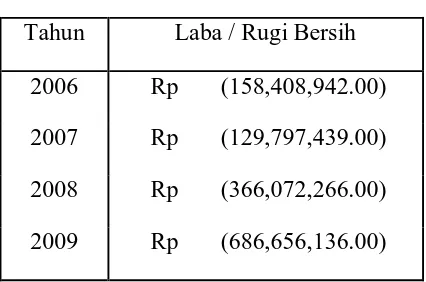

Tabel 1.1 Laba / Rugi Bersih Perusahaan... 5

Tabel 2.1 Laporan Laba/Rugi Perusahaan ”Riam Remo”... 33

Tabel 2.2 Neraca Perusahaan ”Riam Remo”... 34

Tabel 2.3 Ringkasan Tinjauan Penelitian Terdahulu... 46

Tabel 3.1 Jadwal Penelitian... 53

Tabel 4.1 Skor, Peringkat dan Interval Rasio Keuangan... 72

Tabel 4.2 Peringkat dan Kategori ROE... 73

Tabel 4.3 Peringkat dan Kategori ROI... 73

Tabel 4.4 Peringkat dan Kategori Quick Ratio... 73

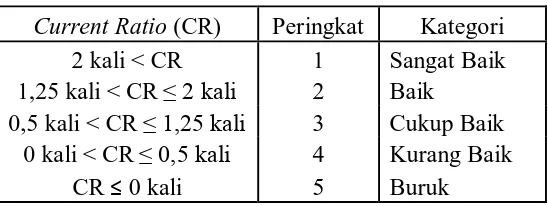

Tabel 4.5 Peringkat dan Kategori Current Ratio... 74

Tabel 4.6 Peringkat dan Kategori Inventory Turnover...74

Tabel 4.7 Peringkat dan Kategori Total Asset Turnover... 74

Tabel 4.8 Peringkat dan Kategori Debt Ratio... 75

Tabel 4.9 Peringkat dan Kategori Debt to Equity Ratio... 75

Tabel 4.10 Total Skor Kinerja Keuangan Perusahaan Tahun 2006... 88

Tabel 4.11 Total Skor Kinerja Keuangan Perusahaan Tahun 2007... 89

Tabel 4.12 Total Skor Kinerja Keuangan Perusahaan Tahun 2008... 89

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual... 48

Gambar 4.1 Bagan Struktur Organisasi PT. ARTCRAFT Indonesia... 60

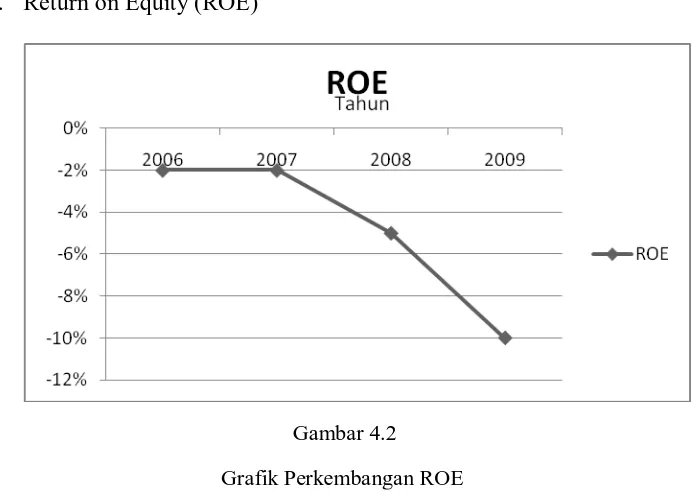

Gambar 4.2 Grafik Perkembangan ROE... 79

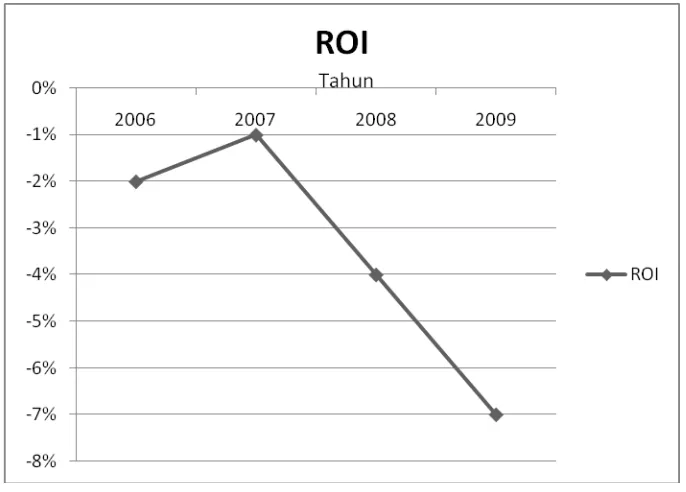

Gambar 4.3 Grafik Perkembangan ROI... 81

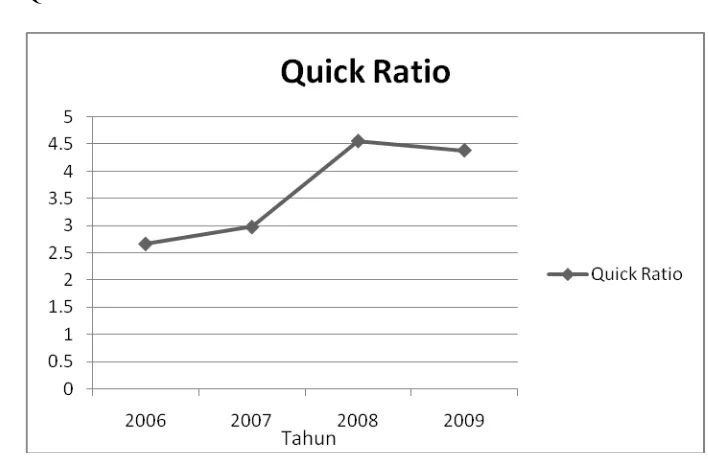

Gambar 4.4 Grafik Perkembangan Quick Ratio... 82

Gambar 4.5 Grafik Perkembangan Current Ratio... 83

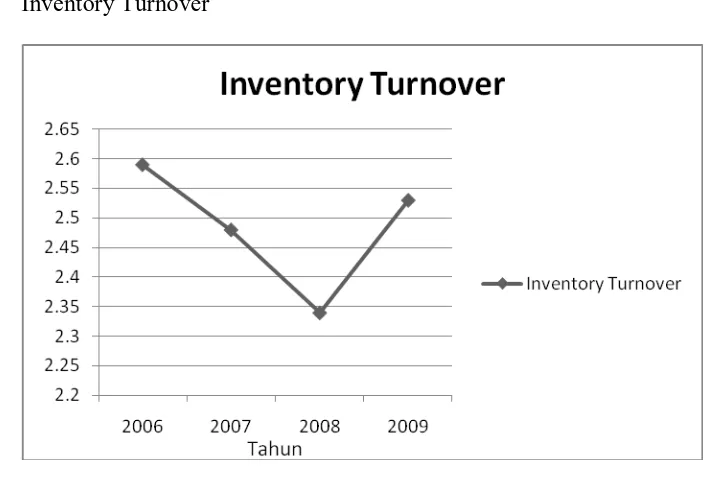

Gambar 4.6 Grafik Perkembangan Inventory Turnover... 84

Gambar 4.7 Grafik Perkembangan TATO... 85

Gambar 4.8 Grafik Perkembangan Debt Ratio... 86

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana perkembangan kinerja keuangan PT. ARTCRAFT Indonesia selama 4 tahun terakhir sejak tahun 2006 sampai dengan tahun 2009. Rasio-rasio keuangan yang digunakan dalam penilaian kinerja keuangan ini adalah Return on Equity (ROE), Return on Investment (ROI), Quick

Ratio, Current Ratio, Inventory Turnover, Total Assets Turnover (TATO), Debt Ratio, dan Debt to Equity Ratio (DER). Rasio keuangan yang dianalisis adalah

berdasarkan laporan keuangan tahun buku 2006, 2007, 2008 dan 2009.

Untuk memperoleh bahan-bahan dan data sehubungan dengan penulisan skripsi ini, penulis melakukan penelitian dengan menggunakan metode analisis deskriptif kualitatif, dengan menggunakan teknik analisis rasio keuangan untuk analisis laporan keuangan dan metode analisis komparatif untuk mengetahui perkembangan serta penilaian kinerja keuangan perusahaan.

Dari penelitian yang telah penulis lakukan ternyata diketahui bahwa kinerja keuangan PT. ARTCRAFT Indonesia yang paling baik terjadi pada tahun 2006 dan 2007 dengan skor yang sama yaitu 23 atau 57.5% dari total skor dan masuk dalam kategori cukup baik, sedangkan kinerja keuangan yang paling rendah terjadi pada tahun 2008 dan 2009 dengan skor yang sama juga yaitu 22 atau 55% dari total skor namun masih dalam kategori cukup baik.

ABSTRACT

The purpose of this research is to see how development of financial performance of PT. ARTCRAFT Indonesia during 4 last years since the year 2006 up to the year 2009. Standard ratios applied in performance measurement of this standard is Return on Equity (ROE), Return on Investment (ROI), Quick Ratio, Current Ratio, Inventory Turnover, Total Assets Turnover (TATO), Debt Ratio and Debt to Equity Ratio (DER). Financial ratios analysis is based on financial statements year book 2006, 2007, 2008 and 2009.

To obtain material and data referring to the writing of this research, researcher does research by using qualitative analytical method, by using financial ratios analytical technique for monetary statement analysis and comparability analytical method to know development and appraisal of company financial performance.

The research show that during the period 2006, 2007, 2008 and 2009, the best financial performance of PT. ARTCRAFT Indonesia are in the year 2006 and 2007 with the same score 23 or 57.5% from score total and admission in categorizing good enough, while the lowest financial performance are in the year 2008 and 2009 that is with the same score 22 or 55% from score total but still in categorizing good enough.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan ataupun organisasi pasti menginginkan tujuannya tercapai

secara efektif dan efisien. Terlebih lagi dalam situasi globalisasi seperti masa

sekarang ini, perusahaan harus mampu bersaing dengan perusahaan pesaingnya

agar dapat bertahan. Perusahaan yang berdiri juga harus memberikan informasi

dan laporan akan seluruh kegiatan operasi perusahaan yang dilakukannya dalam

satu periode tertentu baik itu mengenai kinerja maupun keuangannya kepada

pihak-pihak yang memerlukannya.

Akuntansi merupakan media bagi perusahaan untuk memberikan informasi

yang dapat membantu berbagai pihak dalam memahami dan mengetahui seluruh

hasil operasi perusahaan. Informasi akuntansi sebagaimana tersaji di dalam

laporan keuangan tahunan yang dipublikasikan perusahaan memberikan gambaran

mengenai kondisi keuangan perusahaan pada saat tertentu, prestasi operasi dalam

suatu rentang waktu, serta informasi lainnya yang berkaitan dengan perusahaan

yang bersangkutan.

Untuk dapat mengetahui gambaran tentang keadaan keuangan perusahaan,

maka perlu diadakan analisis terhadap data keuangan dari perusahaan yang

terhadap laporan keuangan suatu perusahaan memiliki banyak manfaat, baik bagi

pihak internal maupun pihak eksternal perusahaan.

Bagi pihak internal, pimpinan perusahaan dan manajemen dapat mengetahui

hasil-hasil keuangan yang telah dicapai pada waktu lalu dan waktu yang sedang

berjalan dan dapat mengetahui apakah pelaksanaan suatu kegiatan berada pada

jalur yang telah ditetapkan sehingga dapat mengambil kebijakan untuk periode

mendatang. Bagi pihak eksternal, kreditur akan dapat mengetahui kinerja

keuangan perusahaan yang telah atau akan menjadi debiturnya, sehingga kreditur

dapat menentukan mana perusahaan yang layak diberikan kredit dan mana

perusahaan yang tidak layak untuk diberikan kredit. Selain kreditur, investor pun

perlu mengetahui keadaan keuangan perusahaan di dalam rangka menentukan

kebijaksanaan penanaman modalnya.

Penilaian kinerja keuangan suatu perusahaan bukan hal yang mudah,

mengingat terdapat banyak sekali alat ukur penilaian kinerja keuangan perusahaan

yang dapat digunakan. Salah satu cara yang dapat dipakai untuk mengukur kinerja

keuangan perusahaan adalah dengan menggunakan analisis rasio keuangan

perusahaan.

Analisis rasio keuangan menghubungkan unsur-unsur neraca dan laporan laba

rugi sehingga dapat diperoleh gambaran tentang posisi keuangan perusahaan serta

dapat menilai seberapa jauh tingkat efektifitas dan efisiensi yang telah dilakukan

antara variabel-variabel yang bersangkutan dan dipakai sebagai dasar untuk

menilai kondisi tertentu.

Analisis rasio keuangan merupakan metode analisis yang paling sering

digunakan karena merupakan metode yang paling cepat untuk mengetahui kinerja

keuangan perusahaan. Dengan mengetahui kinerjanya, perusahaan dapat

mengambil keputusan bisnis yang tepat guna mencapai tujuannya. Analisis rasio

keuangan akan menyederhanakan informasi yang dilaporkan yaitu informasi yang

berasal dari laporan neraca dan laporan usahanya.

Analisis rasio meliputi pengevaluasian aspek-aspek keuangan meliputi tingkat

likuiditas, solvabilitas, aktivitas dan profitabilitas. Likuiditas merupakan

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan

menggunakan aktiva lancar yang dimilikinya. Perusahaan yang mempunyai

tingkat likuiditas yang tinggi mengindikasikan kesempatan bertumbuh perusahaan

cenderung tinggi. Semakin likuid perusahaan, maka semakin tinggi tingkat

kepercayaan kreditur dalam memberikan dananya.

Solvabilitas menelaah mengenai stuktur modal perusahaan termasuk sumber

dana jangka panjang dan kemampuan perusahaan dalam memenuhi kewajiban

investasi dan utang jangka panjangnya. Semakin tinggi rasio ini, akan

mengakibatkan resiko finansial perusahaan semakin tinggi. Hal ini dapat

mempengaruhi harga dan volume saham suatu perusahaan.

Dalam mengukur efektivitas perusahaan dalam mengoperasikan dana yang

dapat mempengaruhi laba dan arus kas perusahaan, dan pada akhirnya akan

menambah nilai perusahaan. Profitabilitas merupakan hasil bersih dari

serangkaian kebijakan dan keputusan. Tingkat profitabilitas perusahaan yang

tinggi akan meningkatkan daya saing perusahaan. Perusahaan yang memiliki

profitabilitas yang tinggi akan melakukan ekspansi usaha sehingga membuka

kesempatan investasi yang baru.

Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataannya

bersifat subjektif tergantung kepada dan untuk apa suatu analisis dilakukan dan

dalam konteks apa analisis tersebut dipakaikan. Bagi manajemen analisis

keuangan digunakan untuk menilai kinerja keuangan yang telah dicapai

perusahaan.

Objek penelitian ini adalah PT. ARTCRAFT Indonesia yang merupakan anak

perusahaan dari McGuire Furniture Company, San Fransisco yang berafiliasi

dengan Kohler Company di USA. Kegiatan operasinya adalah menghasilkan

mebel rotan bermutu tinggi dan mendistribusikannya ke perusahaan induk di USA

yang kemudian dijual kembali di negara perusahaan induknya berdiri. Dengan

statusnya ini, maka PT. ARTCRAFT Indonesia haruslah mempunyai kinerja yang

baik agar dipercaya oleh pihak-pihak yang berkepentingan. Terpenting lagi

terhadap pemerintah Indonesia agar tetap memberikan izin berdirinya perusahaan

ini di Indonesia melalui laporan keuangan yang diterbitkan setiap tahun dan

Penelitian ini hanya berfokus pada laporan kinerja keuangan perusahaan.

Dalam mengevaluasi sejauh mana kinerja keuangan perusahaan salah satu

indikator yang dipakai oleh perusahaan adalah informasi akuntansi berupa laporan

keuangan yang dikeluarkan oleh perusahaan. Dari komponen-komponen laporan

keuangan tersebut dapat dinilai prestasi yang telah dicapai perusahaan, efektivitas

dan efesiensi kegiatan operasional yang telah dilaksanakan, kelemahan atau

kekuatan yang sedang dimiliki perusahaan serta apa yang menyebabkan kinerja

perusahaan naik atau turun.

Kinerja keuangan merupakan sebagian atau seluruh tindakan atau aktivitas

dari suatu organisasi pada satu periode seiring dengan referensi pada sejumlah

standar seperti standar efisiensi, pertanggungjawaban atau akuntabilitas

manajemen dan semacamnya. Hasil dari analisis rasio kemudian dijadikan sebagai

pedoman bagi perusahaan untuk menilai kinerja keuangan perusahaan apakah

baik dan dapat bersaing atau buruk.

Pada tahun 2006 hingga tahun 2009, PT. ARTCRAFT Indonesia terus

mengalami kerugian dalam menjalankan kegiatan operasionalnya. Hal ini dapat

Tabel 1.1

Laba / Rugi Bersih Perusahaan

Tahun Laba / Rugi Bersih

Berdasarkan uraian di atas, peneliti tertarik untuk menganalisis rasio keuangan

untuk menilai bagaimana kinerja keuangan PT. ARTCRAFT Indonesia. Terlebih

lagi, perusahaan ini sebelumnya belum pernah melakukan penilaian kinerja

keuangannya dengan analisis rasio yang membuat peneliti semakin tertarik dan

merasa perlu melakukan penelitian ini.

Penelitian ini merupakan pengembangan dan pegujian kembali dari penelitian

terdahulu seperti penelitian yang dilakukan oleh Sianturi (2007) yang

menganalisis penerapan Economic Value Added (EVA) sebagai alat ukur

penilaian kinerja keuangan pada PT. Telekomunikasi Indonesia, Tbk. Penelitian

lain juga dilakukan oleh Gunawan (2005) yang mengevaluasi kinerja keuangan

perusahaan BUMN dengan menggunakan teknik analisis rasio keuangan (studi

kasus pada PT. Pelabuhan Indonesia I Medan).

Peneliti mencoba menganalisis rasio keuangan dalam menilai kinerja

perusahaan dari segi kinerja keuangan. Adapun perbedaan penelitian ini dengan

lagi peneliti ingin menilai bagaimana kinerja keuangan perusahaan pada tahun

2008 dimana pada tahun tersebut terjadinya krisis ekonomi secara global.

Berdasarkan uraian di atas, peneliti tertarik untuk membahasnya dalam sebuah

karya tulis ilmiah yang berbentuk skripsi dengan judul : “ Analisis Rasio

Keuangan untuk Menilai Kinerja Keuangan Perusahaan (Studi Kasus pada PT. ARTCRAFT – Indonesia)”.

B. Batasan Penelitian

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan

tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan

konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Objek penelitian adalah PT. ARTCRAFT Indonesia.

2. Periode penelitian yang dianalisis adalah tahun 2006 sampai dengan tahun

2009.

3. Penulis membatasi variabel independen yaitu rasio keuangan yang digunakan

dalam menilai kinerja keuangan PT. ARFCRAFT Indonesia adalah Return on

Investment (ROI), Return on Equity (ROE), Quick Ratio, Current Ratio,

Inventory Turn Over, Total Asset Turnover (TATO), Debt ratio dan Debt to

equity ratio (DER). Kedelapan rasio ini dianggap merupakan rasio keuangan

C. Perumusan Masalah

Berdasarkan atas latar belakang masalah yang dikemukakan sebelumnya,

maka perumusan masalah dalam penelitian ini adalah :

“Bagaimana perkembangan kinerja keuangan PT. ARTCRAFT Indonesia selama

tiga tahun terakhir mulai tahun 2006 sampai dengan tahun 2009 dengan

menggunakan analisis rasio keuangan?”

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana perkembangan

kinerja keuangan PT. ARTCRAFT Indonesia selama tiga tahun terakhir mulai

tahun 2006 sampai dengan tahun 2009 dengan menggunakan analisis rasio

keuangan.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut :

1. Bagi penulis, diharapkan dapat memberikan tambahan pengetahuan dalam

mengimplementasikan alat ukur rasio keuangan dalam menguji hubungan

antara komponen-komponen dalam laporan keuangan untuk menilai kinerja

keuangan perusahaan.

2. Bagi perusahaan dan investor, diharapkan dapat memberikan informasi

manajemennya dalam mengambil keputusan yang berkaitan dengan kinerja

keuangan perusahaan.

3. Bagi pembaca dan peneliti selanjutnya, sebagai bahan referensi dan sumber

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Laporan keuangan merupakan dasar bagi upaya analisis atas suatu perusahaan,

maka terlebih dahulu harus diketahui sifat, cakupan, dan keterbatasannya sebelum

menggunakan laporan keuangan sebagai alat analisis. Pengertian laporan

keuangan menurut PSAK No. 1, Paragraf 07 (SAK:2007) yaitu sebagai berikut:

Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Laporan keuangan juga dapat didefenisikan sebagai suatu alat dengan mana

informasi dikumpulkan dan diproses dalam akuntansi keuangan yang

dikomunikasikan secara periodik kepada para pemakainya. Pemakai laporan

keuangan tersebut meliputi pihak eksternal dan pihak internal yang menggunakan

Laporan keuangan yang menjadi alat analisis dalam penelitian ini adalah

neraca dan laporan laba-rugi dikarenakan neraca dan laporan laba-rugi cukup

memadai untuk menggambarkan posisi keuangan dan hasil operasi yang telah

dicapai perusahaan. Neraca menunjukkan posisi harta, kewajiban dan modal pada

suatu waktu tertentu sedangkan laporan laba-rugi menggambarkan pendapatan

yang diperoleh dan biasanya yang dikeluarkan untuk memperoleh keuntungan

atau justru mengalami kerugian.

2. Unsur-unsur Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu

perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan inilah

yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan

dalam proses pengambilan keputusan. Dalam penelitian ini, penulis hanya

menjelaskan mengenai neraca dan laporan laba rugi saja.

a. Neraca (Balance Sheet)

“Neraca adalah suatu laporan yang sistematis tentang aktiva (assets), utang

(liabilities), dan modal sendiri (owners’ equity) dari suatu perusahaan pada

tanggal tertentu” (Djarwanto, 2004:20). Penggolongan perkiraan neraca akan

lebih memudahkan proses analisisnya.

1) Aktiva (Assets)

Aktiva mencakup biaya-biaya yang belum ditandingkan dengan

berupa pendapatan di masa depan. Djarwanto (2004:24) menggolongkan

aktiva yang terdiri dari 6 bagian.

a. Aktiva Lancar

b. Investasi Jangka Panjang c. Aktiva Tetap

d. Aktiva Tidak Berwujud

e. Bebab Biaya yang Ditangguhkan; dan f. Aktiva Tidak Lancar Lainnya

(a) Aktiva Lancar (Current Assets); yaitu pos-pos di neraca yang

diharapkan dapat dikonversikan ke kas atau setara kas dalam periode

waktu yang relatif singkat yang meliputi : kas dan setara kas, investasi

jangka pendek, wesel tagih, piutang usaha, persediaan, serta biaya dan

pos lain yang dibayar dimuka yang diharapkan akan terealisasi dalam

jangka waktu yang tidak lebih dari 12 bulan dari tanggal neraca.

Aktiva lancar secara normal dicatat pada neraca menurut urutan

likuiditasnya kecuali persediaan dan surat berharga yang dapat segera

dijual dilaporkan menurut nilai estimasi yang dapat direalisasikan.

Oleh karena itu, saldo piutang harus dikurangi dengan penyisihan

piutang tak tertagih.

(b) Aktiva Tetap (Fixed Assets); yaitu aktiva yang bersifat tetap dan

permanen, tidak untuk diperdagangkan dan digunakan dalam operasi

perusahaan, misalnya: tanah, bangunan, mesin, peralatan, kendaraan

dan alat-alat lain.

(c) Aktiva Tidak Berwujud (Intangible Assets); yaitu aktiva yang tidak

dan dimiliki perusahaan untuk mendukung aktivitasnya, misalnya : hak

cipta, merek dagang, lisensi, goodwill dan lainnya.

(d) Investasi Jangka Panjang (Longterm Investment); yaitu bagian aktiva

yang dapat direalisasikan menjadi kas dalam jangka waktu yang lebih

dari satu periode akuntansi (umumnya 12 bulan), terdiri dari saham

dan obligasi perusahaan lain.

(e) Beban Biaya yang Ditangguhkan (Deffered charges) adalah

pengeluaran-pengeluaran atau biaya yang mempunyai manfaat jangka

panjang , dimana pembebanannya sebagai biaya usaha berlangsungnya

untuk beberapa tahun atau periode. (Djarwanto, 2004: 34)

(f) Aktiva Lain-lain (Other Assets); yaitu aktiva perusahaan yang tidak

termasuk dalam kategori sebelumnya, misalnya : gedung dalam proses,

tanah dalam penyelesaian, dan piutang jangka panjang.

2) Kewajiban/Utang (Liabilities)

Menurut Djarwanto (2004: 34):

Utang merupakan kewajiban perusahaan kepada pihak lain untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertentu. Berdasarkan jangka waktu pengembaliannya atau pelunasannya, utang dibedakan menjadi utang jangka pendek (current

liabilities) dan utang jangka panjang (noncurrent liabilities).

(a) Kewajiban jangka pendek (Current Liabilities), merupakan kewajiban

keuangan perusahaan yang pelunasannya akan dilakukan dalam waktu

singkat (satu siklus operasi normal atau satu tahun), misalnya : utang

utang jangka panjang yang segera jatuh tempo dan penghasilan yang

diterima dimuka.

(b) Kewajiban jangka panjang (Noncurrent Liabilities), merupakan

kewajiban keuangan perusahaan yang jangka waktu pembayarannya

(jatuh tempo) dalam waktu lama (lebih dari satu tahun sejak tanggal

neraca), misalnya : utang wesel jangka panjang, utang obligasi, utang

hipotek dan pinjaman jangka panjang lainnya.

3) Modal (Owner’s Equity)

Modal merupakan dana yang bersumber dari pemilik perusahaan ataupun

kepentingan pemilik perusahaan maupun pemegang saham atas aktivitas

perusahaan. Unsur-unsur modal suatu perusahaan terdiri dari : modal saham,

cadangan-cadangan dan laba yang ditahan.

b. Laporan Laba-Rugi (Income Statement)

Menurut Kasmir (2008: 45), “Laporan laba-rugi merupakan laporan yang

menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya

yang dikeluarkan dan laba rugi dalam suatu periode tertentu.”

Djarwanto (2004:44) meyebutkan bahwa:

Unsur-unsur penting dari laporan laba-rugi adalah terdiri dari penghasilan utama (operating revenue atau sales), harga pokok penjualan (cost of goods

sold), biaya usaha (operating expenses), penghasilan dan biaya di luar usaha

pokok (other income and expenses atau nonoperating), dan pos-pos insidentil atau pos-pos luar biasa (extraordinary items).

Bentuk penyajian laporan laba-rugi yang biasa digunakan menurut Kasmir

1) Bentuk tunggal (Singgle step); yaitu dengan menggabungkan semua

penghasilan dalam satu kelompok dan semua biaya dalam satu kelompok

sehingga laba atau rugi bersih dihitung dengan satu langkah yakni

mengurangkan total pendapatan dengan total biaya.

2) Bentuk bertahap (Multiple Step); yang mengelompokkan laba-rugi secara

lebih teliti sesuai dengan prinsip yang digunakan secara umum.

3. Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan laporan keuangan,

terutama neraca dan laba rugi karena laporan keuangan menyajikan informasi

mengenai suatu perusahaan. Analisis keuangan (financial analysis) merupakan

penggunaan laporan keuangan untuk menganalisis posisi dan kinerja keuangan

perusahaan, dan untuk menilai kinerja keuangan di masa depan.

Ada delapan teknis dalam menganalisis laporan keuangan menurut Abdullah

(2005:40) yang dijelaskan sebagai berikut.

a. Analisa Perbandingan Laporan Keuangan, merupakan teknis analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan baik dalam jumlah (absolut) maupun dalam persentase (relatif)

b. Analisa Trend (tendensi posisi), merupakan teknis analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan perubahan naik atau mengalami penurunan. Hal yang membedakan antara kedua teknik analisa ini adalah tahun atau periode pembanding. Apabila analisa perbandingan menggunakan tahun sebelumnya (n-1) sebagai tahun pembanding, maka analisa trend menggunakan tahun dasar (Po) sebagai tahun pembanding.

d. Analisa Sumber dan Penggunaan Modal Kerja, merupakan teknik analisa untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan. Selain mengetahui posisi modal kerja juga dimaksudkan untuk mengetahui sebab-sebab terjadi perubahan modal kerja dalam suatu periode tertentu.

e. Analisa Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab-sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f. Analisa Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan diantara pos-pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisa Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. Analisis ini juga dimaksudkan untuk mengetahui posisi laba yang dibudgetkan dengan laba yang benar-benar dapat dihasilkan.

h. Analisa Break Even, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum memperoleh keuntungan.

4. Analisis Rasio Keuangan

Salah satu alat analisis laporan keuangan yang paling umum dan biasa

digunakan dalam menilai kinerja keuangan adalah analisis rasio keuangan.

a. Pengertian Analisis Rasio Keuangan

Salah satu cara untuk melakukan analisis keuangan adalah dengan cara

mempelajari hubungan antara berbagai perkiraan-perkiraan dalam laporan

keuangan. Hubungan antara pos-pos tersebut dinyatakan dengan angka yang

disebut dengan rasio. Rasio-rasio ini penting bagi analisis intern maupun ekstern

dan menilai perusahaan dari laporan keuangan yang diumumkan perusahaan.

Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar

perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi

menggambarkan suatu hubungan atau perlambangan antara suatu jumlah tertentu

dengan jumlah lain, dan dengan menggunakan alat analisa berupa rasio yang akan

menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya

keadaan posisi keuangan suatu perusahaan.

Dari definisi tersebut diatas, maka dapat disimpulkan analisa rasio keuangan

adalah teknik atau alat untuk mengukur prestasi perusahaan dalam hal

menentukan tingkat likuiditas, solvabilitas, keefektifan operasi serta derajat

keuntungan perusahaan dengan menghubungkan antar pos-pos dalam neraca atau

laporan rugi-laba atau kombinasi dari keduanya.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka

diperlukan adanya pembanding. Menurut Syamsuddin (2000:39):

Pada pokoknya ada dua cara yang dapat dilakukan di dalam membandingkan rasio financial perusahaan, yaitu ”Cross-sectional approach” dan ”Time series analysis”.

Yang dimaksud dengan cross sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan ratio-ratio antara perusahaan yang satu dengan perusahaan yang lainnya yang sejenis pada saat bersamaan.

Time series analysis dilakukan dengan jalan membandingkan ratio-ratio

finansial perusahaan dari satu periode ke periode lainnya. Pembandingan antara ratio yang dicapai saat ini dengan ratio-ratio pada masa lalu akan memperlihatkan apakah perusahaan mengalami kemajuan atau kemunduran.

Rasio keuangan akan memberikan manfaat apabila rasio tersebut dianalisis.

Menurut Kiomn et al (2005:108)

dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan? (3) Bagaimana perusahaan didanai? (4) Apakah para pemegang saham biasa mendapat tingkat pengembalian yang cukup?

Analisis dan interpretasi dari bermacam-macam rasio dapat memberikan

pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi

para analis dibandingkan analisis yang hanya didasarkan atas data keuangan

sendiri-sendiri yang tidak berbentuk rasio.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analisis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan

kesimpulan yang lebih tepat. Syamsuddin (2000:40) mengemukakan beberapa hal

yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

1. Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan

2. Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

3. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat

4. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis

1. rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan;

2. merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

3. mengetahui posisi perusahaan di tengah industri lain;

4. sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

5. menstandarisir size perusahaan;

6. lebih mudah memperbandingkan perusahaan dengan perusahaan lainnya atau melihat perkembangan perusahaan secara periodik atau ”time series” 7. lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki

keterbatasan atau kelemahan antara lain :

1. Banyak perusahaan besar yang mengoperasikan beberapa divisi yang

berbeda pada industri yang berbeda pula dan dalam keadaan seperti ini,

sulit untuk mendapatkan rata-rata industri yang bisa digunakan sebagai

pembanding yang tepat. Hal ini cenderung membuat analisis rasio lebih

berguna bagi perusahaan kecil dengan biang usaha yang lebih sempit

daripada perusahaan besar dengan banyak divisi yang berbeda-beda.

2. Hampir semua perusahaan ingin berprestasi di atas rata-rata walaupun

pada kenyataannya lima puluh persen dari perusahaan-perusahaan tersebut

akan berada pada posisi di bawah rata-rata dan selebihnya berada si atas

rata-rata, sehingga pencapaian prestasi rata-rata semata belumah dapat

dinyatakan baik. Bagi yang menargetkan prestasi yang tinggi, acuan yang

terbaik adalah perusahaan dengan rasio keuangan yang sangat baik.

3. Inflasi menyebabkan distorsi besar pada neraca. Nilai yang tercatat di

karena inflasi mempengaruhi baik beban penyusutan maupun biaya

persediaan, maka laba juga tentu terpengaruh. Oleh karena itu, analisis

rasio bagi perusahaan dari tahun ke tahun atau analisis komparatif atas

perusahaan-perusahaan pada usia yang berbeda harus diinterpretasikan

secara cermat dan penuh pertimbangan.

4. Perbedaan antara praktik dengan operasi dapat menyebabkan distorsi

dalam perbandingan. Seperti metode penilaian persediaan dan penyusutan

dapat mempengaruhi laporan keuangan dan karena itu mendistorsikan

perbandingan di antara perusahaan. Jika sebagian besar aktiva perusahaan

adalah aktiva lease, mungkin tidak akan disajikan di dalam daftar hutang,

karena itu leasing, bisa saja memperbagus rasio perputaran dan rasio

hutang.

5. Sulit untuk menetapkan secara pasti apakah suatu rasio baik atau buruk.

Misalnya rasio lancar yang tinggi mungkin menunjukkan posisi likuiditas

yang kuat, tetapi bisa juga menandakan adanya kas berlebih yang tentunya

tidak baik bagi perusahaan karena tidak efektif dalam penggunaan kas.

b. Jenis-Jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam

melakukan analisis keuangan. Sebagaimana yang dikemukanan oleh Wachowicz

(2005:204) :

Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba

rugi/neraca (income statement/balance sheet ratio).

Pada umumnya ada 4 aspek penilaian rasio keuangan menurut Abdullah

(2005:44) yaitu rasio likuiditas, aktivitas, solvabilitas dan profitabilitas.

(a) Rasio Likuiditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena

likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai

tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti

pemasok dan bankir.

Menurut Syamsuddin (2000:41) “Likuiditas tidak hanya berkenaan dengan

keadaan keseluruhan keuangan perusahaan, tetapi juga berkenaan dengan

kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas”.

Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk

membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang

atau menjual persediaannya sehingga perusahaan memperoleh kas.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Masing-masing

rasio likuiditas mencerminkan perspektif yang berbeda dalam mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

likuiditas, yaitu Current Ratio, Quick Ratio, Cash Ratio, dan Net Working

Capital.”

1. Current Ratio

Current ratio menunjukkan hubungan antara aktiva lancar dengan

kewajiban lancar suatu perusahaan. Aktiva lancar umumnya meliputi kas,

sekuritas, piutang usaha, dan persediaan. Sedangkan kewajiban lancar terdiri

atas utang usaha, wesel tagih jangka pendek, utang jatuh tempo yang kurang

dari satu tahun, akrual pajak, dan beban-beban akrual lainnya (terutama gaji).

Semakin besarnya perbandingan antara aktiva lancar dan hutang lancar maka

semakin tinggi pula kemampuan perusahaan dalam menutupi kewajiban

jangka pendeknya. Artinya aktiva lancar harus lebih besar dibandingkan

dengan jumlah hutang lancar. Dan persamaan untuk mencari current ratio

adalah :

Current Ratio =

2. Quick Ratio atau Acid Test Ratio

Rasio ini merupakan rasio uji cepat yang menunjukkan kemampuan

perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa

memperhitungkan persediaan. Hal ini disebabkan persediaan memerlukan

waktu yang relatif lebih lama diuangkan bila dibandingkan dengan aset aktiva

3. Cash Ratio

Cash ratio merupakan rasio untuk mengukur seberapa besar uang kas

yang tersedia untuk membayarkan hutang. Hal ini ditunjukkan dari

tersedianya dana kas atau setara kas seperti rekening giro. Semakin besar

perbandingan kas atau setara kas dengan hutang lancar akan semakin baik.

Dan rumus untuk mencari cash ratio adalah :

4. Net Working Capital

Rasio ini untuk menghitung berapa kelebihan aktiva lancar di atas

hutang lancarnya, dengan rumus :

(b) Rasio Leverage (Rasio Solvabilitas)

Rasio leverage (rasio utang) menurut Wachowicz (2005:209) adalah “rasio

yang menunjukkan sejauh mana perusahaan dibiayai oleh utang”. Rasio

leverage disebut juga rasio solvabilitas. Rasio leverage atau rasio solvabilitas

adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar

kewajiban jika perusahaan tersebut dilikuidasi.

Adapun rasio leverage yang umumnya dipakai menurut Syahyunan (2004:

83) antara lain adalah “Debt Ratio, Debt to Equity Ratio, Time Interest Earned

1. Debt Ratio

Debt to ratio atau debt to asset ratio merupakan rasio yang digunakan

untuk mengukur perbandingan antara total hutang dengan total aktiva. Artinya

seberapa besar aktiva perusahaan yang dibiayai oleh hutang atau seberapa

besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva dengan

rumus :

2. Debt to Equity Ratio

Debt to equity ratio adalah rasio yang membandingkan utang perusahaan

dengan total ekuitas. DER merupakan financial leverage yang

dipertimbangkan sebagai variabel keuangan karena secara teoritis

menunjukkan resiko suatu perusahaan sehingga berdampak pada

ketidakpastian harga saham. DER yang tinggi mempunyai dampak yang buruk

terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti

beban bunga akan semakin besar yang berarti mengurangi keuntungan.

Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin

baik, karena menyebabkan tingkat pengembalian yang semakin tinggi.

Sehingga investor cenderung memilih saham dengan DER yang rendah.

Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya

berupa bunga. Rumusnya adalah :

4. Fixed Charge Coverage Ratio

Rasio ini mengukur berapa besar kemampuan perusahaan untuk

menutup beban tetapnya termasuk pembayaran dividen saham preferen,

bunga, angsuran pinjaman dan sewa. Rumus rasio ini adalah sebagai

berikut:

5. Debt Service Coverage

Rasio yang mengukur kemampuan perusahaan memenuhi beban

tetapnya termasuk angsuran pokok pinjaman. Rumusnya adalah:

(c) Rasio Aktivitas

Activity ratio merupakan rasio yang sering juga disebut sebagai rasio

efisiensi atau rasio pemanfaatan aktiva. Rasio aktivitas (activity ratio) menurut

Van Horne et al (2005 : 212) adalah “rasio yang mengukur seberapa efektif

digunakan menurut Syahyunan (2004:83) yaitu “Average Collection Period,

Inventory Turn-over, Fixed Asset Turn-over, dan Total Asset Turn-over.”

1. Average Collection Period

Rasio ini untuk menghitung berapa kali dana yang tertanam dalam piutang

perusahaan berputar dalam setahun (Syahyunan, 2004). Rumus untuk mencari

average collection period adalah :

2. Inventory Turnover Ratio

Perputaran persediaan adalah rasio antara harga pokok penjualan terhadap

persediaan rata-rata menunjukkan seberapa cepat persediaan tersebut dapat

dijual. Rumus untuk menghitung inventory turnover yaitu:

3. Fixed Assets Turnover Ratio

Rasio perputaran aktiva tetap (fixed assets turnover) merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva

tetap berputar dalam satu periode. Dengan kata lain, rasio ini digunakan untuk

mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap

dengan sepenuhnya atau belum. Rumus untuk menghitung fixed assets

4. Total Assets Turnover (TATO)

Total assets turnover menurut Syamsuddin (2000:73) “mengukur berapa

kali total aktiva perusahaan menghasilkan volume penjualan”. TATO juga

dapat didefenisikan sebagai kemampuan perusahaan dalam menggunakan

aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio

ini. Rumus untuk menghitung total asstes turnover adalah:

Rumus tersebut menunjukkan hubungan antara penjualan bersih dengan

total aktiva. Sama seperti rasio perputaran aktiva tetap, untuk mengetahui

apakah perusahaan cukup efektif dalam menggunakan aktivanya, hasil

perhitungan harus dibandingkan dengan rata-rata industri atau hasil

perhitungan tahun-tahun sebelumnya.

(d) Rasio Profitabilitas

Rasio profitabilitas bertujuan mengukur efektifitas manajemen yang

tercermin pada imbalan dan hasil dari investasi melalui kegiatan penjualan

(Djarwanto, 2004:148). Rasio-rasio lain dapat memberikan petunjuk-petunjuk

yang digunakan untuk menilai keefektifan dari operasi sebuah perusahaan,

manajemen aktiva, dan utang pada hasil-hasil operasi. Rasio ini akan

memberikan jawaban akhir tentang efektivitas manajemen perusahaan.

Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi

margin laba dari aktivitas operasi yang dilakukan perusahaan. Menurut

Sayhyunan (2004: 85), rasio profitabilitas ini terbagi atas “Gross Profit

Margin, Operating Profit Margin, Net Profit Margin, Return on Investment

dan Return on Equity”

1. Gross Profit Margin Ratio

Rasio ini mengukur efisiensi pengendalian harga pokok. Persamaan untuk

rasio ini adalah :

2. Return on Investment (ROI)

ROI dapat mengukur kemampuan perusahaan dengan menghitung jumlah

aktiva yang digunakan dalam operasi perusahaan untuk menghasilakan laba.

Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan baik modal

pinjaman maupun modal sendiri. Persamaan rasio ini menurut Wachowicz

(2005:224) adalah :

ROI =

ROE (return on equity) merupakan rasio yang membandingkan laba bersih

dengan total ekuitas. ROE digunakan untuk mengukur tingkat pengembalian

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

yang dimiliki oleh perusahaan. Rasio ini juga menunjukkan sejauh mana

kemampuan perusahaan menghasilkan laba yang dapat diperoleh oleh

pemegang saham. Semakin tinggi ROE menunjukkan semakin efisien

perusahaan menggunakan modal sendiri untuk menghasilkan laba bagi

pemegang saham.

ROE =

4. Operating Profit Margin

Rasio ini mengukur tingkat laba operasi dibandingkan dengan volume

penjulan dengan persamaan sebagai berikut:

5. Net Profit Margin

Net profit margin merupakan rasio yang digunakan untuk mengukur laba

bersih sesudah pajak dibandingkan dengan volume penjulan. Dan rumus untuk

mencari rasio ini adalah :

5. Penilaian Kinerja Keuangan

Menurut Umar (2002:26) penilaian atau evaluasi didefenisikan sebagai

berikut.

Suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah dicapai, bagaimana perbedaan pencapaian itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih diantara keduanya, serta bagaimana manfaat yang telah dikerjakan itu bila dibandingkan dengan harapan-harapan yang ingin diperoleh.

Sedangkan menurut Hansen et al (2000:6) defenisi kinerja yaitu “Kinerja

adalah tingkat konsistensi dan kebaikan fungsi-fungsi produk”. Kinerja juga dapat

didefenisikan sebagai suatu istilah umum yang digunakan untuk sebagian atau

seluruh tindakan atau aktivitas dari suatu organisasi pada satu periode, seiring

dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang

diproyeksikan, suatu standar efisiensi, pertanggungjawaban atau akuntabilitas

manajemen dan semacamnya.

Menurut Bastian (2001:274) “Kinerja adalah gambaran pencapaian

pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi. Daftar apa yang ingin dicapai tertuang dalam

perumusan skema strategis (strategic planning) suatu organisasi.”

Dari defenisi diatas dapat disimpulkan bahwa evaluasi kinerja adalah tindakan

pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang

ada pada perusahaan.

Hasil dari penilaian kinerja perusahaan akan dijadikan umpan balik (feedback)

bagi formulasi atau pengimplentasian strategi. Proses suatu evaluasi pada

umumnya memiliki tahapan-tahapannya sendiri. Walaupun tidak selalu sama,

tetapi yang terpenting adalah bahwa prosesnya sejalan dengan fungsi evaluasi itu

sendiri. Tahapan evaluasi yang sifatnya umum antara lain :

a. Menentukan apa yang akan dievaluasi

Dalam bisnis yang dapat dievaluasi mengacu pada program kerja

perusahaan. Pada program kerja perusahaan inilah akan terdapat aspek-aspek

yang memerlukan evaluasi.

b. Merancang (mendesain) kegiatan evaluasi

Sebelum evaluasi dilakukan, tentukan dahulu desain evaluasinya agar data

apa yang dibutuhkan, tahapan-tahapan kerja apa yang dilakukan, siapa saja

yang akan dilibatkan dan apa saja yang akan dihasilkan menjadi lebih jelas.

c. Pengumpulan Data

Setelah desain dilakukan maka pengumpulan data dapat dilakukan secara

efektif yaitu sesuai dengan kebutuhan dan kemampuan serta ilmiah.

d. Pengolahan dan analisis data

Setelah data terkumpul, data tersebut diolah untuk dikelompokkan agar

mudah dianalisis sehingga menghasilkan fakta yang dapat dipercaya.

Selanjutnya dibandingkan antara fakta dan rencana untuk menghasilkan

perbedaan. Besarnya perbedaan (gap) tersebut akan disesuaikan dengan tolak

ukur tertentu sebagai hasil evaluasi.

Hasil evaluasi hendaknya didokumentasikan secara tertulis dan

dikonfirmasikan secara lisan maupun tulisan agar hasil evaluasi tersebut dapat

dimanfaatkan oleh pihak-pihak yang membutuhkannya.

f. Tindak lanjut hasil evaluasi

Hasil evaluasi hendaknya dimanfaatkan oleh manajemen untuk mengambil

keputusan dalam rangka mengatasi masalah manajemen. Baik di tingkat

strategi maupun di tingkat implementasi strategi.

c. Penilaian Kinerja Keuangan

Hasil dari penilaian kemudian digunakan sebagai umpan balik yang akan

memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik

dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas

perencanaan dan pengendalian.

Adapun manfaat penilaian kinerja bagi manajemen menurut Bastian

(2001:275) antara lain untuk:

1. Memastikan pemahaman para pelaksana dan ukuran yang digunakan untuk pencapaian kinerja,

2. Memastikan tercapainya skema kinerja yang disepakati,

3. Memonitor dan mengevaluasi pelaksanaan kinerja dan membandingkannya dengan skema kerja serta melakukan tindakan untuk memperbaiki kinerja,

4. Memberikan penghargaan dan hukuman yang objektif atas kinerja yang dicapai setelah dibandingkan dengan skema indikator kinerja yang telah disepakati,

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi, 7. Membantu memahami proses kegiatan instansi pemerintah,

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif, 9. Menunjukkan peningkatan yang perlu dilakukan,

10.Mengungkapkan permasalahan yang terjadi.

Dalam melakukan evaluasi dibutuhkan tolak ukur tertentu sebagai acuan

seperti yang terdapat dalam suatu program kerja. Program kerja ini pada

gilirannya akan dilaksanakan dan dievaluasi. Evaluasi kinerja dapat dilakukan

perusahaan digolongkan kepada dua aspek yaitu evaluasi kinerja terhadap aspek

keuangan dan evaluasi kinerja terhadap aspek non-keuangan.

Evaluasi kinerja terhadap aspek keuangan ini didasarkan pada laporan

keuangan, sedangkan evaluasi terhadap aspek non-keuangan tergantung pada

bidang apa yang akan dianalisis misalkan aspek strategis perusahaan, aspek

pemasaran, aspek operasional dan aspek sumber daya manusia. Dalam penelitian

ini peneliti hanya membahas evaluasi kinerja dari aspek keuangannya saja.

Evaluasi kinerja dari aspek keuangan dapat dilakukan dengan berbagai cara,

namun dalam penelitian ini peneliti hanya membahas penilaian kinerja dari aspek

keuangan dengan menggunakan analisis rasio keuangan.

d. Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan Perusahaan

Dalam menilai kinerja keuangan suatu perusahaan dapat menggunakan

analisis rasio keuangan yang diambil dari bagian-bagian laporan keuangan

keuangan yang umumnya digunakan dalam menilai kinerja keuangan perusahaan.

Rasio tersebut dapat menjelaskan bagaimana keadaan kinerja keuangan baik

dengan menganalisis satu rasio keuangan saja maupun dengan menganalisis

beberapa rasio keuangan.

Menurut Djarwanto (2004:143):

Secara individual rasio itu kecil artinya, kecuali jika dibandingkan dengan suatu standar rasio yang layak dijadikan dasar pembanding. Bila tidak ada standar yang dipakai sebagai dasar pembanding, dari penafsiran rasio-rasio suatu perusahaan, penganalisisan tidak dapat menyimpulkan apakah rasio-rasio itu menunjukkan kondisi yang menguntungkan atau tidak menguntungkan.

Dalam menilai kinerja keuangan yang menggunakan analisis rasio keuangan

perlu diketahui standar rasio keuangan tersebut. Standar ini ditentukan dengan

membandingkan beberapa rasio keuangan perusahaan sejenis. Menurut Djarwanto

(2004:144) “Standar rasio yang baik adalah yang memberikan gambaran rata-rata.

Gambaran rata-rata yang paling tepat adalah rasio industri (gabungan perusahaan

sejenis).”

Dengan adanya standar ini, perusahaan dapat menentukan apakah kinerja

keuangannya baik atau tidak. Penilaian ini dilakukan dengan membandingkan

rasio keuangan yang diperoleh dengan standar rasio keuangan yang ada. Pada

umumnya, kinerja keuangan perusahaan dikategorikan baik jika besarnya rasio

keuangan perusahaan bernilai sama dengan atau di atas standar rasio keuangan.

Selian membandingkan rasio keuangan dengan standar rasio, kinerja keuangan

juga dapat dinilai dengan membandingkan rasio keuangan tahun yang dinilai

perbandingan). Dengan membandingkan rasio keuangan pada beberapa tahun

penialaian dapat dilihat bagaimana kemajuan ataupun kemundurun kinerja

keuangan sesuai dengan kegunaan masing-masing rasio tersebut.

Penilaian kinerja keuangan dengan menganalisis rasio keuangan dapat

ditunjukkan dalam contoh perhitungan pada ilustrasi perusahaan berikut ini

(Syamsuddin, 2000:41).

Dari laporan laba rugi dan neraca Perusahaan “Riam Remo” di atas dapat

dianalisis rasio keuangannya untuk menilai kinerja keuangan perusahaan.

Penilaian kinerja tersebut terlihat dalam perhitungan rasio-rasio keuangan sebagai

berikut.

1. Rasio Likuiditas

a. Current Ratio

Current ratio menunjukkan hubungan antara aktiva lancar dengan

kewajiban lancar yang ditunjukkan oleh persamaan berikut.

Current Ratio =

Tahun 19X0 = = 2,08 kali

Tahun 19X1 = = 1,97 kali

Perhitungan di atas menunjukan berapa kali aset lancar dapat

membiayai hutang lancar perusahaan. Semakin tinggi rasio ini maka

Kasmir (2008:143) standar industri current ratio adalah sebanyak 2 kali.

Maka pada tahun 19X0 perusahaan berkinerja baik karena berada di atas

rata-rata industri dan pada tahun19X1 walaupun mengalami penurunan

tetapi masih dalam kinerja yang baik karena tidak jauh berada di bawah

standar rasio.

b. Quick Ratio

Quick rasio atau acid test ratio merupakan rasio uji cepat yang

menunjukkan kemampuan perusahaan membayar kewajiban jangka

pendeknya dengan rumus:

Tahun 19X0 = = 1,49 kali

Tahun 19X1 = = 1,50 kali

Semakin tinggi nilai rasio ini maka menunjukkan semakin baik pula

kinerja keuangan yang dicapai oleh perusahaan. Standar rasio yang

dikemukakan Kasmir (2008:143) adalah 1,5 kali. Rasio pada tahun 19X0

dan 19X1 relatif bernilai sama dan diketegorikan berkinerja baik karena

besarnya rasio sama dengan standar rata-rata industri.

c. Cash Ratio

Rasio ini untuk menghitung kemampuan perusahaan dalam membayar

Tahun 19X0 = = 0,70 atau 70%

Tahun 19X1 = = 0,69 atau 69%

Standar industri untuk cash ratio adalah 50% (Kasmir, 2008:143)

dimana semakin tinggi rasio ini maka semakin baik kinerja keuangan yang

dilakukan oleh perusahaan. Riam Remo memiliki kinerja keuangan yang

baik karena berada di atas rata-rata industri baik pada tahun 19X0 dan

19X1 yang bernilai 70% dan 69%.

d. Net Working Capital

Rasio ini untuk menghitung berapa kelebihan aktiva lancar di atas

hutang lancar. Persamaan untuk mencari rasio ini adalah:

Tahun 19X0 = Rp 1.003.200,00 – Rp 481.940,00 = Rp 521.260,00

Tahun 19X1 = Rp 1.222.715,00 – Rp 620.750,00 = Rp 601.965,00

Tingginya nilai rasio ini akan menunjukkan kinerja keuangan yang

baik karena aset lancar lebih besar daripada kewajiban lancarnya. Pada

tahun 19X1 lebih besar daripada tahun 19X0 dimana keduanya

menunjukkan kinerja keuangan yang baik karena selisih aset lancar

dengan kewajiban lancar bernilai positif.

2. Rasio Leverage

Debt to ratio atau debt to asset ratio merupakan rasio yang digunakan

untuk mengukur perbandingan antara total hutang dengan total aktiva.

Tahun 19X0 = = 0,44 atau 44 %

Tahun 19X1 = = 0,46 atau 46%

Semakin rendah rasio ini menunjukkan bahwa semakin baik keadaan

keuangan perusahaan. Standar industri untuk rasio ini menurut Kasmir

(2008:164) adalah sebesar 35%. Riam Remo pada tahun 19X0 dan 19X1

memiliki debt ratio yang di atas standar industri dimana menunjukkan

bahwa kinerja keuangannya dalam kategori baik.

b. Debt to Equity Ratio (DER)

Debt to equity ratio adalah rasio yang membandingkan utang

perusahaan dengan total ekuitas.

Tahun 19X0 = = 0,79 atau 79 %

Tahun 19X1 = = 0,84 atau 84 %

Semakin tinggi rasio ini akan menunjukkan kinerja yang buruk bagi

perusahaan. Maka perusahaan harus berusaha agar DER bernilai rendah

Remo memiliki kinerja keuangan yang sangat baik karena berada di bawah

standar rasio industri baik pada tahun 19X0 maupun tahun 19X1.

c. Time Interest Earned

Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya

berupa bunga. Rumusnya adalah :

Tahun 19X0 = = 5,16 kali

Tahun 19X1 = = 6,23 kali

Menurut Kasmir (2008:164) standar industri untuk rasio ini adalah

sebesar 10 kali. Semakin tinggi rasio ini maka semakin baik kinerja

keuangan yang ditunjukkan oleh perusahaan. Riam Remo berada di bawah

standar indutri yang menunjukkan bahwa kinerja keuangan perusahaan

dalam kategori kurang baik.

d. Fixed Charged Coverage

Rasio ini mengukur berapa besar kemampuan perusahaan untuk

menutup beban tetapnya termasuk pembayaran dividen saham preferen,

bunga, angsuran pinjaman dan sewa. Rumus rasio ini adalah sebagai

berikut:

Tahun 19X0 = = 3,48 kali

Standar industri untuk rasio ini adalah 10 kali setiap tahunnya (Kasmir,

2008:164). Semakin tinggi rasio ini maka semakin baik kinerja keuangan

yang ditunjukkan oleh perusahaan. Pada tahun 19X0 dan 19X1 besarnya

rasio ini berada di bawah rata-rata industri dan hal ini menunjukkan bahwa

kinerja keuangan perusahaan kurang baik.

e. Debt Service Coverage

Rasio yang mengukur kemampuan perusahaan memenuhi beban

tetapnya termasuk angsuran pokok pinjaman. Rumusnya adalah:

Tahun 19X0 = = 1,36 kali

Tahun 19X1 = = 1,47 kali

Semakin tinggi rasio ini maka akan menunjukkan semakin kecil resiko

yang akan dihadapi perusahaan dalam pembayaran bunga dan pinjaman

pokok perusahaan. Rasio perusahaan berada di bawah standar industri

yang berarti kinerja keuangan perusahaan kurang baik dalam membayar

bunga dan pinjaman pokoknya.

3. Rasio Aktivitas

Rasio ini untuk menghitung berapa kali dana yang tertanam dalam

piutang perusahaan berputar dalam setahun (Syahyunan, 2004). Rumus

untuk mencari average collection period adalah :

Tahun 19X0 = = 53,15 kali

Tahun 19X1 = = 58,85 kali

Jika rata-rata industri untuk rasio ini adalah 25 kali, maka kinerja

keuangan perusahaan yang ditunjukkan oleh rasio ini dalam kategori

sangat baik karena berada di atas rata-rata industri.

b. Inventory Turnover

Perputaran persediaan adalah rasio antara harga pokok penjualan

terhadap persediaan rata-rata menunjukkan seberapa cepat persediaan

tersebut dapat dijual. Rumus untuk menghitung inventory turnover yaitu:

Tahun 19X0 = = 6,89 kali

Tahun 19X1 = = 8,05 kali

Menurut Kasmir (2008:187) standar industri untuk rasio ini adalah

sebanyak 20 kali dalam setahun. “Riam Remo” pada tahun 19X0 dan

19X1 berada jauh di bawah rata-rata industry yang menunjukkan bahwa

c. Fixed Asset Turnover

Rasio ini digunakan untuk mengukur apakah perusahaan sudah

menggunakan kapasitas aktiva tetap dengan sepenuhnya atau belum.

Rumus untuk menghitung fixed assets turnover ratio yaitu:

Tahun 19X0 = = 1,15 kali

Tahun 19X1 = = 1,30 kali

Standar industri untuk rasio ini adalah sebanyak 5 kali dalam setahun

(Kasmir, 2008:187). Pada tahun 19X0 dan tahun 19X1 keduanya berada di

bawah rata-rata industri yang menunjukkan bahwa perputaran aktiva tetap

kurang baik. Hal ini menunjukkan bahwa kinerja “Riam Remo” kurang

baik dalam rasio ini.

d. Total Assets Turnover (TATO)

Total assets turnover menurut Syamsuddin (2000:73) “mengukur

berapa kali total aktiva perusahaan menghasilkan volume penjualan”.

Rumus untuk menghitung total asstes turnover adalah:

Tahun 19X0 = = 0,80 kali

Rasio ini memiliki standar industri sebanyak 2 kali dalam setahun

(Kasmir, 2008:187). Dapat dilihat bahwa TATO “Riam Remo” pada dua

tahun tersebut berada jauh di bawah standar industri yang menunjukkan

bahwa kinerja keuangan perusahaan dalam hal perputaran total aktivanya

kurang baik.

4. Rasio Profitabilitas

a. Gross Profit Margin

Rasio ini mengukur efisiensi pengendalian harga pokok. Persamaan

untuk rasio ini adalah :

Tahun 19X0 = = 0,26 atau 26 %

Tahun 19X1 = = 0,24 atau 24 %

Jika standar industri untuk rasio ini adalah 30%, pada tahun 19X0 dan

tahun 19X1 berada di bawah rata-rata standar industri. Namun perbedaan

ini tidak begitu jauh sehingga dapat dikatakan kinerja keuangan

perusahaan sudah cukup baik walaupun tidak begitu maksimal.

b. Operating Profit Margin

Rasio ini mengukur tingkat laba operasi dibandingkan dengan volume

Tahun 19X0 = = 0,17 atau 17%

Tahun 19X1 = = 0,13 atau 13%

Semakin tinggi rasio ini maka akan menunjukkan semakin baik pula

kinerja keuangan yang telah dilakukan oleh manajemen perusahaan.

Kinerja keuangan perusahaan pada tahun 19X0 lebih baik daripada tahun

19X1 karena rasio yang dicapai pada tahun tersebut lebih tinggi.

c. Net Profit Margin

Net profit margin merupakan rasio yang digunakan untuk mengukur

laba bersih sesudah pajak dibandingkan dengan volume penjulan. Dan

rumus untuk mencari rasio ini adalah :

Tahun 19X0 = = 0,07 atau 7%

Tahun 19X1 = = 0,08 atau 8%

Semakin tinggi rasio ini maka akan menunjukkan semakin baik kinerja

keuangan yang dicapai suatu perusahaan. Standar industri untuk rasio ini

adalah sebesar 20% (Kasmir, 2008:208). Pada kedua tahun tersebut net

profit margin berada jauh di bawah rata-rata industri yang berarti bahwa

kinerja keuangan perusahaan dalam kategori tidak baik.

ROI dapat mengukur kemampuan perusahaan dengan menghitung

jumlah aktiva yang digunakan dalam operasi perusahaan untuk

menghasilakan laba. Persamaan rasio ini menurut Wachowicz (2005:224)

adalah :

ROI =

Tahun 19X0 = = 0,05 atau 5%

Tahun 19X1 = = 0,06 atau 6%

Standar industri rasio ini menurut Kasmir (2008:208) adalah sebesar

30% dimana semakin tinggi rasio ini maka semakin baik pula kinerja

perusahaan terutama dalam pengembaliam investasi yang didapatnya.

Pada tahun 19X0 dan 19X1 nilai ROI berada jauh di bawah standar

industri yang menunjukkan bahwa kurang baiknya kinerja keuangan

perusahaan yang dilakukan oleh perusahaan.

e. Return on Equity

Rasio ini mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan dengan persamaan sebagai

berikut: